Управление запасами (на примере ООО «Магазин№10»)

Содержание:

ВВЕДЕНИЕ

Поскольку процесс реализации товаров требует постоянного наличия на предприятиях торговли товарных запасов, то эффективное управление товарными запасами является приоритетной задачей в экономике торговли.

В соответствии с нормами бухгалтерского законодательства, товары признаются частью материально-производственных запасов. Товарные запасы относятся к текущим материальным активам, образуя оборотные средства торговой организации. По степени ликвидности – это медленно реализуемые активы, поэтому эффективное управление товарными запасами позволит избежать иммобилизации финансовых ресурсов и перенаправить их на стратегическое развитие торговой деятельности.

Наличие товарных запасов является необходимым условием деятельности любого торгового предприятия. В условиях рынка существует много причин, почему фирмы идут на создание запасов. Основным доводом является экономическая невыгодность, да и физическая невозможность поступления товаров именно тогда, когда на них возникает спрос. Товарные запасы призваны обеспечить непрерывность процесса обращения товаров и работа сферы товарного обращения не должна прерываться между двумя очередными завозами товаров.

Другой довод, особенно важный для предприятий торговли состоит в том, что объем продаж и прибыль могут быть увеличены, если имеется некоторый запас товаров, который можно предложить потребителю. То есть, товарный запас позволяет обеспечить регулярное потребление товара, даже если его производство нерегулярно.

Необходимость формирования товарного запаса объясняется также возможностью получения дополнительной прибыли за счет сокращения оптовой цены, в случае закупок большого количества товаров. Поэтому запас создается для того, чтобы воспользоваться этим преимуществом.

Необходимость товарного запаса вызвана также условиями транспортировки товаров. Определенные товары невозможно транспортировать малыми количествами, их доставляют более крупными партиями.

Наличие товарного запаса оправдывается и возможностью случайных колебаний спроса и предложения (например, при резком возрастании спроса), интервала завоза товаров, дискретностью процесса поставки товаров при относительно непрерывном потреблении. Товарный запас служит также для нейтрализации перебоев в поставках. Наконец, наличие товарного запаса препятствует созданию неблагоприятного положения, вызванного необходимостью делать частые закупки.

Таким образом, актуальность темы курсовой работы обусловлена тем, что товарный запас является регулятором между поставками и потреблением, которые осуществляются в разном ритме и как регулятор, товарный запас служит гарантией непрерывности товарного обращения при появлении случайных или непредвиденных факторов, таких как изменение покупательского спроса, нарушение сроков поставок товаров, отсутствие денежных средств для пополнения товарного запаса и других.

Таким образом, цель настоящего исследования – анализ эффективности управления запасами для ООО «Магазин №10».

Для выполнения поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть значение и роль управления товарными запасами в деятельности торгового предприятия;

- изучить показатели и методы оценки управления запасами;

- раскрыть основные факторы, влияющие на товарные запасы, товарооборачиваемость и их оптимизацию;

- охарактеризовать способы повышения эффективности управления запасами;

- дать характеристику деятельности ООО «Магазин№10» и оценить финансовые показатели деятельности предприятия;

- изучить схему и механизм управления запасами на предприятии;

- провести анализ управления запасами;

Объектом исследования является предприятие розничной торговли продуктами питания ООО «Магазин№10».

Предмет исследования – управление запасами на предприятии.

При написании курсовой работы были использованы учебные и практические пособия ведущих отечественных и зарубежных специалистов в области логистики, экономики, финансов, статьи в специализированных периодических изданиях и ресурсы интернета.

Исходной базой для анализа системы управления запасами послужила документация ООО «Магазин№10».

Используемые методы исследования: монографический, аналитический, статистический, графический, табличный.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ЗАПАСАМИ ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1 Значение и роль управления товарными запасами в деятельности торгового предприятия

В связи со спецификой деятельности большая часть финансовых средств торговой организации аккумулирована в товарных запасах, поэтому эффективное управление товарными запасами является приоритетной задачей в экономике торговли.

В соответствии с нормами бухгалтерского законодательства, а именно Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов», утвержденным Приказом Минфина Российской Федерации от 9 июня 2001 года №44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (далее ПБУ 5/01), товары признаются частью материально-производственных запасов.

Таким образом, товарные запасы в торговле представляют собой массу товаров, находящуюся в каналах сферы обращения, предназначенную для продажи и служащую для удовлетворения спроса потребителей. Товарные запасы могут находиться в виде готовой продукции у поставщиков, а также в оптовой и розничной торговле.

Товарные запасы относятся к текущим материальным активам, образуя оборотные средства торговой организации. По степени ликвидности – это медленно реализуемые активы, поэтому эффективное управление товарными запасами позволит избежать иммобилизации финансовых ресурсов и перенаправить их на стратегическое развитие торговой деятельности.

Процесс реализации товаров требует постоянного наличия на предприятиях торговли товарных запасов. Формирование необходимых размеров товарных запасов позволяет торговому предприятию обеспечивать устойчивость ассортимента товаров, осуществлять определенную ценовую политику, повышать уровень удовлетворения спроса покупателей. Все это требует поддержания на каждом предприятии оптимального уровня и достаточной широты ассортиментных позиций товарных запасов.

В логистической системе запасы играют роль многоаспектного фактора, влияющего на конечные результаты деятельности любого предприятия, фирмы, обеспечивая устойчивость их функционирования в условиях конкурентной среды. Товарные запасы являются важным элементом ресурсного потенциала торгового предприятия, составляя значительную часть его активов. Для обеспечения непрерывности процесса обращения товаров необходимо, чтобы постоянно часть товарных ресурсов находилась в состоянии товарного запаса.

Создание товарных запасов всегда требует определенных финансовых вложений и поэтому их величина отражает реальные финансовые возможности накопления товаров. Структура и уровень товарных запасов – достаточно точный индикатор состояния «здоровья» любого предприятия, фирмы. Это один из показателей степени эффективности использования материальных ресурсов и произведенного продукта, совершенства экономических взаимоотношений в целом. Товарные запасы служат базой для обеспечения надежности процесса воспроизводства и могут приносить фирме прибыль на основе ускорения их оборачиваемости. В основе создания запасов на торговых предприятиях лежат факторы экономического, организационно- технологического и социального характера.

Наличие товарных запасов является необходимым условием деятельности любого торгового предприятия. В условиях рынка существует много причин, почему фирмы идут на создание запасов. Основным доводом является экономическая невыгодность, да и физическая невозможность поступления товаров именно тогда, когда на них возникает спрос. Товарные запасы призваны обеспечить непрерывность процесса обращения товаров и работа сферы товарного обращения не должна прерываться между двумя очередными завозами товаров.

Другой довод, особенно важный для предприятий торговли состоит в том, что объем продаж и прибыль могут быть увеличены, если имеется некоторый запас товаров, который можно предложить потребителю. То есть, товарный запас позволяет обеспечить регулярное потребление товара, даже если его производство нерегулярно.

Необходимость формирования товарного запаса объясняется также возможностью получения дополнительной прибыли за счет сокращения оптовой цены, в случае закупок большого количества товаров. Поэтому запас создается для того, чтобы воспользоваться этим преимуществом.

Необходимость товарного запаса вызвана также условиями транспортировки товаров. Определенные товары невозможно транспортировать малыми количествами, их доставляют более крупными партиями.

Наличие товарного запаса оправдывается и возможностью случайных колебаний спроса и предложения (например, при резком возрастании спроса), интервала завоза товаров, дискретностью процесса поставки товаров при относительно непрерывном потреблении. Товарный запас служит также для нейтрализации перебоев в поставках. Наконец, наличие товарного запаса препятствует созданию неблагоприятного положения, вызванного необходимостью делать частые закупки.

Таким образом, вышеизложенное позволяет именовать товарный запас регулятором между поставками и потреблением, которые осуществляются в разном ритме и как регулятор, товарный запас служит гарантией непрерывности товарного обращения при появлении случайных или непредвиденных факторов, таких как изменение покупательского спроса, нарушение сроков поставок товаров, отсутствие денежных средств для пополнения товарного запаса и других. Однако избыточный товарный запас, сверх количества необходимого для того, чтобы играть роль регулятора, может стать источником чистых потерь.

Как известно, находящиеся на рынке товарные запасы выступают как элемент предложения. Для поддержания рыночного равновесия, предложение должно быть больше предъявляемого спроса на величину товарного запаса, необходимого для обеспечения непрерывности процесса реализации.

Исходя из этого, условие рыночного равновесия может быть представлено следующим равенством:

S = D + Z, (1.1)

где S – совокупное предложение;

D – спрос;

Z – нормальный запас.

Изменение величин, входящих в данную формулу, может вызвать нарушение равновесия, которое должно восстанавливаться в результате воздействия на какой-то определенный элемент рыночного равновесия, а в некоторых случаях и на все элементы. Эти приращения могут быть абсолютными и относительными. При обозначении абсолютных изменений через приращения: ∆S – приращение предложения ∆D – приращение спроса, ∆Z – приращение запаса, общее условие рыночного равновесия приобретает вид:

∆S = ∆D + ∆Z (1.2)

Однако, за этим равенством скрываются сложные экономические процессы. Так, излишнее предложение увеличивает запас сверх его нормальной величины. Приращение товарного запаса также может явиться и следствием изменения спроса, то есть когда спрос превышает предложение, товарный запас снижается. Приведенное выше равенство указывает на то, что для поддержания динамического равновесия между спросом и предложением необходимо знать не только закономерности их развития, но и закономерности формирования товарного запаса.

Товарные запасы являются важной составляющей, объектом микрологистической системы на уровне торгового предприятия, торгово-производственного комплекса. С точки зрения коммерческой логистики товарные запасы можно представить как массу товаров, образовавшуюся в результате разности скоростей двух потоков – потока поступления и потока выбытия. При этом особого внимания заслуживает соотношение запасов и потоков, которое поддается управленческим воздействиям и, несомненно, влияет на изменение нормы прибыли. Возрастание скорости потока выбытия при неизменном запасе приводит к ускорению оборота капитала, вложенного в товарные запасы. Напротив, увеличение запаса при неизменной скорости этого потока приводит к замедлению оборота капитала, вложенного в запасы, и как следствие, увеличению балансовой прибыли.

Однако, в отличие от материальных потоков, товарные запасы являются моментной величиной, их структура и уровень постоянно изменяется в зависимости от многообразия факторов, влияющих на движение потоков, которые носят в основном альтернативный характер в силу внутренних противоречий процесса движения и порождаемых этим ситуаций. В этой связи, мы полагаем, что рациональное управление товарными потоками выступает как одна из важных подсистем в системе коммерческой логистики и во многом определяет размер товарных запасов, скорость их обращения и тем самым позитивно влияет на конечные финансовые результаты деятельности фирмы, обеспечивая стабильность ее функционирования в условиях рынка.

Материальные потоки, проходя по всем траекториям логистической цепи от поставщиков до потребителей прямо или через посредников, должны обладать единой надежностью. Поэтому к процессу движения материальных ресурсов применимы методы теории надежности, с помощью которых определяется, в конечном счете, надежность товарного обеспечения. Исходя из значимости товарных запасов, они должны быть такого размера, чтобы любая заявка на материальные ресурсы удовлетворялась с вероятностью близкой к единице. Показано, что для устойчивой реализации продукции требуется достаточно мощный товарный напор.

Индикатором оценки состояния товарных запасов на предприятии, как нам видится, выступает уровень товарных запасов, который в коммерческой логистике определяется размером денежных средств, вложенных в товароматериальные ценности, и рассчитывается по величине запасоемкости, то есть как отношение запасов на конец периода к чистому товарообороту за период. Последняя должна быть достаточно конкурентоспособной. В торговых предприятиях показатель запасоемкости позволяет увязывать продажу товаров и товарные запасы, и имеет большое прикладное значение. Так, показатель запасоемкости может использоваться, например, при краткосрочном прогнозировании в экономике. Он широко применяется в ряде стран мира. Так, в США этот показатель для экономики в целом регулярно рассчитывается и публикуется в соответствующем бюллетене министерства торговли США.

Следует заметить некоторую трансформацию действующей классификации товарных запасов в условиях рынка. В этих условиях в классификации товарных запасов можно выделить ликвидные и неликвидные товарные запасы.

К ликвидным можно отнести легко реализуемые товарные запасы, динамика и обновление которых являются относительно стабильными.

Неликвидными можно считать длительно не используемые (нереализуемые) товарные запасы, которые образуются вследствие ухудшения качества товаров в процессе хранения, а также морального износа. Излишние запасы, потребность в которых на данный момент отсутствует, также следует считать неликвидными.

Существуют переходящие запасы-остатки товарных ресурсов на конец отчетного периода, которые предназначаются для обеспечения непрерывности торгового процесса в отчетном (или следующем за отчетным) периоде на период до очередной поставки. Кроме того, различают подготовительные, сезонные, текущие, совокупные, транспортные и другие запасы.

Непрерывность процесса реализации товаров обеспечивается также созданием страхового запаса, то есть минимального запаса, предела, ниже которого запас не обеспечит нормальный процесс реализации. Этот запас предназначен для предотвращения случайностей. Он необходим еще и потому, что интервалы между двумя поставками не являются постоянной величиной, а внутри этих интервалов предъявляемый спрос также испытывает определенные колебания. Такие запасы могут выступать гарантом непрерывности потребления и предотвращения появления дефицита.

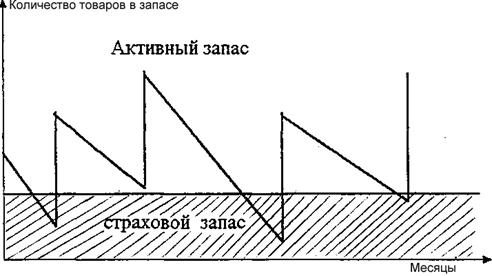

Товары в запасе находятся в постоянном движении. Для наглядности движение товарного запаса между двумя доставками представим на графике в виде «лестницы». В целях упрощения заменим эту кривую линию прямой, длина которой будет пропорциональна времени доставки. При этом допущении уменьшение товарного запаса между двумя последовательными доставками представлено прямой, а размер каждой доставки показан вертикальным сегментом, высота которого пропорциональна количеству поставленных товаров. В результате получим пилообразную кривую (рис. 1.1) .

Рисунок 1.1 – Движение товарного запаса между очередными поставками

Часть запаса, представленная на рисунке заштрихованной зоной, является страховым запасом, и очевидно, что он служит для удовлетворения возросших реальных потребностей по сравнению с теоретическим средним потреблением.

Часть запаса, которая расположена выше страхового запаса, правомерно именовать активным товарным запасом. Для более точного отражения такого запаса логичнее оперировать именно понятием активного товарного запаса, чем текущего, поскольку именно он участвует в формировании товарного ассортимента, непосредственно влияет на товарооборачиваемость предприятия, а, следовательно, и финансовые результаты.

Для поддержания товарных запасов на оптимальном уровне необходимо четко налаженная система управления ими.

Процесс управления запасами является ключевой функцией, составляющей наиболее важную сферу логистического менеджмента как с точки зрения трудоемкости, так и связанных с нею затрат.

Основными системами управления являются: система с фиксированным размером заказа и с фиксированным интервалом времени между заказами.

Система с фиксированным размером заказа используется в случае больших потерь при дефиците запаса и высоких издержках хранения запасов. Преимущество этой системы состоит в меньшем уровне максимального запаса, а, следовательно, в меньших затратах на содержание запасов. Недостаток заключается в необходимости ведения постоянного контроля наличия запасов на складе.

Система с фиксированным интервалом времени между заказами рекомендуется к использованию, если условия поставки позволяют получать заказы различными по величине партиями и если велики расходы по размещению заказа и доставке продукции. Преимущество системы состоит в отсутствии постоянного контроля наличия запасов на складе. Недостаток заключается в более высоком уровне максимального запаса и более высоких затратах на содержание запасов.

Таким образом, в рыночных условиях хозяйствования меняется роль товарных запасов в торговле, что требует формулировки соответствующего определения товарных запасов. Товарные запасы – это масса товаров, образованная в результате разности скоростей двух потоков – потока поступления и потока выбытия товаров, необходимая для обеспечения непрерывности процесса товарного обращения, устойчивого равновесия на рынке между спросом и предложением, а также приносящая предприятию прибыль на основе ускорения оборачиваемости. Кроме того, для нормального функционирования любого предприятия, фирмы, необходимо поддерживать товарный запас на определенном оптимальном уровне. Недостаточный размер товарного запаса ведет к перебоям в торговле, вызывает негативные последствия: экономические – в виде потери прибыли, и социальные – в форме неудовлетворенного спроса на товары. Излишние же запасы приводят к замораживанию оборотных средств, росту товарных потерь, увеличению издержек, снижению эффективности использования материальных ресурсов. В связи с этим, необходим комплексный подход к управлению товарными запасами, и разработка оптимальных методов управления ими должна стать обязательным элементом нормального функционирования любого оптового предприятия.

Таким образом, управление запасами – это регулирование объема товарного запаса компании таким образом, чтобы любые товары можно было поставить без задержки, но при этом не связывать запасом чрезмерно большие суммы денег.

1.2 Показатели и методы оценки управления запасами

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях. Абсолютные показатели, представляющие собой стоимостные (денежные) и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых предприятиях. Главный недостаток абсолютных показателей – невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставлять величину товарного запаса с товарооборотом торгового предприятия.

Первым относительным показателем, применяемым при анализе, является показатель обеспеченности работы предприятия (товарооборота) запасами (уровень запасов в днях). Данный показатель отражает число дней работы предприятия, на которые хватит запасов до момента их полного истощения. Однако это не означает, что необходимо дожидаться этого момента; обновление (восстановление) запаса товаров должно быть проведено заранее, с тем, чтобы производственный (торговый) процесс не прерывался.

(1.3)

(1.3)

где Зоi – обеспеченность запасами i-го товара, в днях;

mi – однодневный товарооборот i-го товара  ;

;

ТОi – товарооборот i-го товара;

t – количество дней в анализируемом периоде.

По совокупности товаров применяется расчет средней обеспеченности запасами:

(1.4)

(1.4)

Вторым важнейшим показателем, характеризующим товарные запасы, является показатель запасоемкости. Данный показатель показывает, сколько запасов приходится на единицу товарооборота:

(1.5)

(1.5)

Товарооборачиваемость – это время обращения среднего товарного запаса за определенный период, время, необходимое для полного обновления товарных запасов. Товарооборачиваемость также измеряется скоростью товарного обращения в виде числа оборотов, которые совершает средний товарный запас за период. Таким образом, товарооборачиваемость характеризуется двумя показателями: скоростью товарного обращения (коэффициент оборачиваемости) и продолжительность одного оборота.

Скорость товарного обращения (Kоб) измеряется в количестве оборотов товарной массы (т.е. среднего запаса товара) за анализируемый период, т.е. коэффициент оборачиваемости показывает сколько оборотов совершили запасы за период:

(1..6)

(1..6)

Время (продолжительность) одного оборота (В) характеризует в среднем число дней, в течение которых товар находился в форме запаса:

(1.7)

(1.7)

Также при анализе запасов необходимо произвести оценку оптимальности товарных запасов: расчет оптимума запасов и отклонений от него.

В наличии должен быть оптимальный запас, обеспечивающий бесперебойную работу при заданном минимуме затрат. Значительное его превышение ведет к ненужному омертвлению средств, а слишком маленький запас грозит потерей прибыли и клиентов из-за неудовлетворенного во время спроса.

Оптимизация запасов осуществляется по двум основным критериям: во-первых, минимизация издержек, во-вторых – максимизация удовлетворения спроса. Существуют различные методы оценки оптимальности запасов (опытно-статистические, экономико-математические, технико-экономические и др.), но общее у них то, что итогом является получение такого запаса (в сумме или днях), который бы обеспечил бесперебойную работу предприятия при минимуме затрат.

В наших расчетах используем метод технико-экономических расчетов, который состоит в том, что объем товарного запаса по каждой ассортиментной позиции разбивается на отдельные элементы:

1. Запас, обеспечивающий время, необходимое на приемку, проверку и подготовку товаров к продаже (Зпр).

2. Текущий (рабочий) запас, обеспечивающий наличие товарной массы в ассортименте, обеспечивающем постоянный выбор товаров в соответствии с покупательским спросом, т.е. это запас который должен постоянно находиться в торговом зале для показа реализуемых товаров и непосредственного их отпуска покупателям (Зраб).

3. Запас для обеспечения бесперебойной продажи товаров в период между очередными завозами (Зз).

4. Гарантийный (страховой) запас (Зстр), создаваемый для обеспечения бесперебойной работы предприятия при нарушении сроков и размеров поставок товаров, для увеличения в отдельные периоды товарооборота в связи с непредвиденным ростом спроса населения и т.п.

Основные расчеты в рамках нормирования запасов проводят по второй и третьей составляющей товарного запаса, которые составляют так называемый торговый запас. Для определения рабочего запаса по каждой группе или наименованию товаров устанавливают количество ассортиментных разновидностей, которыми планирует торговать предприятие, и среднюю цену за единицу товара (по наименованиям товаров берется не средняя, а фактическая соответствующая цена). Затем к произведению количества ассортиментных разновидностей и цены прибавляют сумму среднедневного оборота. Полученная сумма является нормативом рабочего запаса в денежном выражении. Норматив в днях оборота получают делением норматива в денежном выражении на среднедневной оборот по данной группе или наименованию товаров.

Запас для обеспечения бесперебойной продажи товаров в период между очередными завозами (запас, обусловленный временем нахождения товаров в пути), устанавливают по каждой группе или каждому наименованию товаров исходя из частоты завоза, которая определяется по договорам с поставщиками.

Размеры товарных запасов колеблются в промежутке времени между завозами. В день завоза запасы товаров максимальны, а накануне завоза – минимальны, поэтому в самом общем случае норма запаса до следующего завоза товаров в днях оборота принимается в размере половины числа дней между ближайшими поставками (завозами) товаров (0,5Тз).

Однако в расчетах второй части торгового запаса необходимо учитывать комплектность поставок (K), определяемую как отношение количества разновидностей товаров, поступающих в одной партии, к общему количеству ассортиментных позиций, которые постоянно должны быть в продаже.

Частота завоза с учетом комплектности поставок равна времени, необходимому для обновления ассортимента:

Тобн = Тз / K, (1.8)

где Тобн – время, необходимое для обновления ассортимента в днях;

Тз – число дней между ближайшими поставками (завозами) – частота

завоза.

Необходимость формирования гарантийного (страхового) запаса и его размер определяются руководством организации по каждой группе товаров в процентах по отношению к торговому запасу, обусловленный временем нахождения товаров в пути. Этот процент определяется исходя из конкретных условий и потребностей торговой организации. Например, по товарам повседневного спроса его размер может составить 100 %, по другим товарным группам процентная величина может составить меньше 50 %. В условиях равномерных стабильных поставок, при стабильном товарообороте и равномерном покупательском спросе гарантийный страховой запас может не создаваться или быть равным нулю.

Простейшая формула определения оптимума товарного запаса i-го, наименования товара выглядит следующим образом:

Ni = Зпр + Зраб + Зз + Зстр = Зпр + Зраб + 0,5Тобн + Зстр, (1.9)

Исходным моментом в анализе товарных запасов является их учет. Размер запасов товаров как в целом, так и в потоварном разрезе учитывается всеми объектами статистического исследования (торговыми фирмами, предприятиями, организациями и сферой товарного обращения в целом).

Выделяются следующие основные методы учета товарных запасов:

- Инвентаризация, которая основывается на сплошном подсчете всех товаров и чаще всего применяется в ревизионных целях. Преимуществом этого метода является точность полученных результатов.

- Оперативный учет является более простым. Он отличается от инвентаризации тем, что ведется подсчет не товаров, а товарных мест (ящиков, мешков, рулонов и других видов упаковок). Полученные результаты в дальнейшем пересчитываются по имеющимся нормам с целью получения полного количества товаров, которое затем оценивается в текущих ценах.

- Балансовый метод основан на использовании следующей балансовой формулы:

Зн + П = Зк + ТО + дР; (1.10)

Зк = Зн + П – ТО – дР,

где Зк, Зн – сумма товарных запасов на конец и начало анализируемого

периода соответственно;

П – объем поступления товарной массы;

ТО – объем товарооборота;

дР – сумма документированного расхода, не являющегося продажей

(например, возврат товаров на склад).

4. Компьютерный метод, который основан на балансовом методе и может применяться только на тех предприятиях, где ведется компьютерный учет реализации и поступления товаров.

Среди различных методов анализа товарооборачиваемости особого внимания заслуживает индексный метод, который может быть использован не только для изучения динамики исследуемого явления, но и для выявления влияния различных факторов на динамику результативного показателя.

В рамках анализа запасов и их оборачиваемости рассчитываются следующие индексы:

1. Индекс скорости товарного обращения:

(1.11)

(1.11)

где Kоб, Kоб – скорость товарооборота соответственно текущего и базисного

периодов.

Используя формулу скорости товарного обращения, подставим соответствующие значения в индекс, получим:

(1.12)

(1.12)

таким образом, наблюдается прямая зависимость динамики скорости товарного обращения от динамики товарооборота и обратная зависимость от динамики средних запасов.

2. Индекс времени товарного обращения (одного оборота):

(1.13)

(1.13)

где В1, В0 – время одного оборота товаров соответственно текущего и

базисного периодов.

Подставив в индекс формулу расчета времени оборота, получим:

(1.14)

(1.14)

Записанный таким образом индекс указывает на прямую зависимость динамики времени оборота товаров от динамики средних запасов и обратную зависимость от динамики товарооборота.

Средняя скорость товарооборота по годам рассчитывается по формуле::

(1.15)

(1.15)

Индекс средней скорости товарооборота:

(1.16)

(1.16)

Индекс оборачиваемости фиксированного (постоянного) состава:

(1.17)

(1.17)

Таким образом, анализируя товарные запасы, торговое предприятие решает следующие основные задачи: выявление соответствия фактических товарных запасов их нормативу; определение динамики и оценка изменений в объеме и структуре товарных запасов, в скорости оборачиваемости товаров; выявление и расчет факторов, оказавших влияние на изменение товарных запасов. Результаты экономического анализа ложатся в основу разработки конкретных мероприятий по улучшению состояния товарных запасов и ускорению оборачиваемости, по повышению эффективности коммерческой деятельности торгового предприятия.

Анализ товарных запасов проводят путем сравнения их фактического размера в абсолютной сумме и в днях оборота с нормативами, затем рассчитывают темпы изменения товарных запасов.

Для более полного изучения состояния товарных запасов розничного торгового предприятия проводят анализ по отдельным товарным группам. Это позволяет определить, в какой мере в анализируемом периоде товарные запасы обеспечивали широту ассортимента, соответствие его спросу покупателей, улучшению развития товарооборота.

В процессе анализа выявляют, нет ли в магазине залежалых товаров, устаревших фасонов, низкого качества, и выясняют причины образования сверхнормативных или заниженных по сравнению с нормативом товарных запасов, а также устанавливают причины ускорения или замедления товарооборачиваемости. Образование и накопление сверхнормативных запасов приводит к сокращению товарооборота, уменьшению доходности предприятия, замораживанию средств, вложенных в товарные запасы. Заниженные товарные запасы обуславливают сужение ассортимента, сокращение удельного веса реализации отдельных товаров, уменьшение объема товарооборота, что отрицательно сказывается на всех показателях хозяйственной деятельности торгового предприятия. Анализ состояния товарных запасов дополняется анализом скорости обращения средних товарных запасов за конкретный период (квартал, год). Результаты экономического анализа ложатся в основу разработки конкретных мероприятий по улучшению состояния товарных запасов и ускорению оборачиваемости, по повышению эффективности коммерческой деятельности торгового предприятия.

Отдельно планируются и нормируются элементы, соответствующие стадиям пути товаров от момента поступления в торговое предприятие до их реализации. А норматив товарных запасов определяется как сумма отдельных элементов. Вся масса товарных запасов разбивается на следующие элементы: время на приемку и подготовку товаров к продаже; время пребывания товара в форме рабочего запаса; гарантийный (страховой) запас товаров (в случае изменений покупательского спроса, неравномерности поставок).

Время для приемки и подготовки товаров к продаже определяется путем хронометража, а время пребывания товарных запасов в форме рабочего торгового запаса рассчитывается. Торговый запас состоит из двух частей: запаса товаров, который должен постоянно находиться в торговом зале для демонстрации имеющихся в продаже товаров и отпуска их покупателям, и запаса текущего пополнения, предназначенного для обеспечения бесперебойной продажи.

Важнейшими факторами, влияющими на оборачиваемость и величину товарных запасов, являются следующие:

Колебания спроса. Если сложилась ситуация, когда товарное предложение отстает от покупательского спроса, то товарооборачиваемость по этим товарам резко ускоряется, а по мере насыщения рынка и уменьшения разрыва между спросом и предложением наблюдается некоторое замедление скорости обращения товаров.

Одним из условий, способствующих нормализации товарных запасов, является изучение покупательского спроса, воздействие на поставщиков с целью расширения ассортимента и улучшения качества товаров.

Объем розничного товарооборота. Для торговых предприятий с большим объемом товарооборота характерны, при прочих равных условиях, наличие большого размера товарных запасов и ускоренная товарооборачиваемость. Чем больше объем товарооборота, тем больше и однодневный товарооборот, а следовательно, и размер товарных запасов. Ускоренная оборачиваемость объясняется тем, что в таких магазинах товар завозят чаще, причем нередко минуя посредников. Величину товарных запасов определяют также широта и обновляемость ассортимента товаров. Чем шире ассортимент, тем больше товарных запасов. Время обращения товаров сложного ассортимента, как правило, превышает время обращения товаров простого ассортимента. По товарам сложного ассортимента создаются товарные запасы по различным признакам (размерам, фасоном, расцветкам ткани и т. д.), их необходимо подсортировать и подготовить к продаже. Эти операции требуют определенного времени и создания дополнительных запасов.

Рост объема товарооборота благоприятно влияет на показатели скорости и времени обращения товаров. Так, увеличение объема товарооборота сопровождается при прочих равных условиях увеличением числа оборотов и сокращением числа дней оборота, т. е. уменьшается количество дней пребывания товаров в обращении.

Потребительские и физико-химические свойства товаров. Они ограничивают или удлиняют время оборота. По товарам, стойким в хранении, создают большие товарные запасы, к ним можно отнести непродовольственные товары сложного ассортимента, длительного пользования, а также нескоропортящиеся продовольственные товары. На отдельные товары в силу их физико-химических свойств устанавливают не сроки хранения, а сроки реализации, ограниченные несколькими часами. По таким товарам большие товарные запасы создавать нельзя.

Частота и организация завоза товаров. Высокая частота завоза характерна для скоропортящихся товаров. Регулярное снабжение магазина товарами обеспечивает рост товарооборота при наличии меньших товарных запасов. Чем чаще завозят товары,тем меньше товарные запасы, и наоборот. Но необходимо помнить, что частота завоза зависит от объемов производства и качества продукции промышленных и сельскохозяйственных предприятий, сезонности производства, от местонахождения торговых предприятий, условий транспортировки. Так, в отдаленные районы по географическому положению время завоза товаров может быть ограничено из-за погодных и климатических условий и сложностей транспортировки, а время обращения товаров в этих районах намного продолжительней. Чем ближе расположены предприятия-производители, поставщики к районам потребления, тем меньше времени затрачивается на доставку товаров и чаще производится их завоз.

Состояние материально-технической базы и основных фондов торгового предприятия. Наличие развитой складской сети, оснащенной современным оборудованием для хранения товаров, в торговом предприятии позволяет создавать большие товарные запасы, их широкий ассортимент, обеспечивая сохранность и качество.

На оборачиваемость товаров оказывает влияние и ряд других факторов: насыщенность товарных рынков, звенность товародвижения, объемы импорта, распределение запасов товаров между оптовыми и розничными звеньями торговли, уровень цен на конкретные товары, организация рекламы и продажи товаров, организация труда, квалификация кадров и уровень руководства торговым процессом и т. п. Изменения перечисленных факторов могут влиять на величину товарных запасов и товарооборачиваемость, улучшая или ухудшая эти показатели.

Важное место в анализе отводится среднему товарному запасу. Увеличение его при неизменном объеме товарооборота замедляет товарооборачиваемость, увеличивает время обращения. Обратные соотношения дают, естественно, положительные результаты.

Весьма существенное влияние на скорость товарооборота и время обращения товаров оказывает структура товарооборота. Увеличение в его составе удельного веса товаров быстрой оборачиваемости ускоряют обращение товаров в целом по организации, и наоборот.

На величину товарных запасов и товарооборачиваемость оказывает влияние множество факторов внутренней и внешней среды торгового предприятия. Одни из этих факторов ускоряют оборачиваемость, что способствует уменьшению товарных запасов, другие замедляют скорость товарного обращения, увеличивая размер товарных запасов. Если торговое предприятие правильно оценивает эти факторы, то оно легко может изыскать резервы ускорения оборачиваемости товаров, снижения расходов на образование и хранение товарных запасов. Товарооборачиваемость можно ускорить в основном за счет совершенствования всей торгово-коммерческой деятельности.

Таким образом, рассмотрев теоретические аспекты управления товарными запасами, можно сделать следующие выводы:

- важное значение в рыночной экономике имеют вопросы, связанные с регулированием товарных запасов торговых предприятий. Основное назначение товарных запасов торговых предприятиях – обеспечивать устойчивое предложение товаров с учетом покупательского спроса;

- любой товар относится к категории товарного запаса вплоть до момента продажи. И он является постоянно существующей величиной, поскольку товарные запасы продаются не сразу, а постепенно, т. е. регулярно возобновляются. Размер товарных запасов различен в зависимости от конкретных хозяйственных условий. Абсолютная величина товарных запасов все время изменяется в зависимости от поступления и реализации товаров;

- результаты экономического анализа ложатся в основу разработки конкретных мероприятий по улучшению состояния товарных запасов и ускорению оборачиваемости, по повышению эффективности коммерческой деятельности торгового предприятия.

2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ ЗАПАСАМИ В ООО «МАГАЗИН№10»

2.1 Характеристика ООО «Магазин№10» и оценка финансовых показателей деятельности предприятия

ООО «Магазин№10» было создано в Череповце в 2003 году. Основным видом деятельности ООО «Магазин№10» является розничная торговля продуктами питания. Предприятие расположено по адресу: г. Череповец, ул. Краснодонцев, дом 98.

ООО «Магазин№10», являясь юридическим лицом, имеет в собственности обособленное имущество, которым оно отвечает по своим обязательствам. Предприятие может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, а также нести обязанности, быть истцом и ответчиком в суде. Общество также имеет расчетный счет в банке, круглую печать со своим наименованием, штампы, бланки и другие реквизиты.

Учредителями ООО «Магазин№10» являются физические лица, из вкладов которых образован уставный капитал предприятия.

Главная задача ООО «Магазин№10» – получение максимальной прибыли на вложенный капитал путем осуществления различных видов деятельности, не противоречащих действующему законодательству.

На рисунке 2.1 представлена структура управления ООО «Магазин №10».

Организационная структура управления ООО «Магазин №10» относится к структурам бюрократического типа, а именно – к линейно-функциональным организационным структурам.

Директор

Главный бухгалтер

Заместитель директора

Товаровед

Старший продавец

Продавец

Продавец-кассир

Фасовщик

Бухгалтер

Рисунок 2.1 – Организационная структура ООО «Магазин №10»

Ассортимент реализуемой ООО «Магазин №10» продукции разнообразен и включает в себя 44 товарные группы (см. приложение 3).

На большую часть продукции, реализуемой ООО «Магазин №10», установлена стандартная торговая наценка в 30%, однако ряд товарных групп продается с более высокой или напротив более низкой наценкой. Это во многом связано со структурой товарооборота и в итоге определяет уровень рентабельности различных товарных групп.

Проведем оценку динамики показателей деятельности ООО «Магазин №10» по данным его бухгалтерской отчетности (см. табл. 2.1).

Таблица 2.1 – Динамика показателей деятельности ООО «Магазин №10»

|

Показатель |

2016, тыс. руб. |

2016, % |

2017, тыс. руб. |

2017, % |

2018, тыс. руб. |

2018,% |

Абсолют. отклонение 2018/2016, тыс.руб. |

Темп роста за 2018/2016, % |

|

Выручка от реализации |

38579 |

100,0 |

37568 |

100,0 |

35717 |

100,0 |

-2862,0 |

92,6 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

23517 |

61,0 |

22966 |

61,1 |

21923 |

61,4 |

-1594,0 |

93,2 |

|

Валовая прибыль |

15062 |

39,0 |

14602 |

38,9 |

13794 |

38,6 |

-1268,0 |

91,6 |

|

Коммерческие расходы |

12453 |

32,3 |

12177 |

32,4 |

11574 |

32,4 |

-879,0 |

92,9 |

|

Прибыль от продаж |

2609 |

6,8 |

2425 |

6,5 |

2220 |

6,2 |

-389,0 |

85,1 |

|

Прочие доходы |

0 |

0,0 |

78 |

0,2 |

0 |

0,0 |

0,0 |

|

|

Прочие расходы |

0 |

0,0 |

163 |

0,4 |

0 |

0,0 |

0,0 |

|

|

Прибыль до налогообложения |

2609 |

6,8 |

2340 |

6,2 |

2220 |

6,2 |

-389,0 |

85,1 |

|

Текущий налог на прибыль |

714 |

1,9 |

562 |

1,5 |

444 |

1,2 |

-270,0 |

62,2 |

|

Чистая прибыль |

1895 |

4,9 |

1778 |

8,3 |

1776 |

5,0 |

-119,0 |

93,7 |

За 2016-2018 гг. предприятию не удалось улучшить свои финансовые результаты: выручка от реализации снизилась на 2862 тыс.руб. или на 7,4%.

Себестоимость снижалась менее высокими темпами (6,8% за три года), в результате чего валовая прибыль уменьшилась на 8,4% или на 1268 тыс.руб.

Прибыль от продаж снизилась на 389 тыс.руб. или 14,9%.

Размер чистой прибыли снизился за три года на 119 тыс.руб. или на 6,3%.

Организация хозяйственных связей с поставщиками в ООО «Магазин №10» подразумевают осуществление нескольких функций (см. рис. 2.3).

Поиск поставщиков

Выбор наиболее выгодных поставщиков

Поддержание постоянных связей

Транспортировка и приемка товара

Возврат товара в случае необходимости

Управление товарными запасами на складе

Рисунок 2.3 – Организация хозяйственных связей с поставщиками в ООО «Магазин №10»

Поиском поставщиков и организацией закупок в организации занимается заместитель директора. Для поиска поставщиков им используются в основном такие источники информации, как печатные издания и справочники, а также личные связи. Переговоры ведутся посредством телефонной связи.

От каждого из потенциальных поставщиков запрашиваются прайс-листы, на основе изучения которых происходит первичный отбор поставщиков. Основными критериями при выборе поставщиков являются способ оплаты и надежность партнера (соблюдение сроков поставки и ответственность при исполнении других договорных обязательств).

Характеристика основных поставщиков ООО «Магазин №10» представлена в таблице 2.3.

Таблица 2.3 – Характеристика основных поставщиков ООО «Магазин №10»

|

Поставщик |

Наименование закупаемой продукции |

Доля в общем объеме поставок, % |

|

ОАО «Череповецкий хлебокомбинат» |

Хлебобулочные изделия |

3,70 |

|

ИП Заргарян Г.Г. |

Консервация, бакалея, кондитерские изделия |

3,20 |

|

ИП Козлов И.Н. |

Пиво, снэки |

1,55 |

|

ИП Лытасов А.Н. |

Кондитерские изделия |

1,60 |

|

ООО «Вологодский птицепродукт» |

Куринная продукция |

1,10 |

|

ИП Могильцев О.Н. |

Молочная продукцию |

1,25 |

|

ИП Липпинк И.А. |

Овощи, фрукты |

1,20 |

|

ООО «Пищевик» |

Алкогольная продукция, напитки |

13,80 |

|

ООО «РосПрод» |

Консервация, бакалея |

1,01 |

|

ИП Соколова А.В. |

Овощи, консервация, бакалея |

1,00 |

|

ИП Судаков В.В. |

Молочная продукция, снэки |

2,39 |

|

ИП Туник К.В. |

Замороженная продукция |

2,72 |

|

ИП Алахвердиева О.Г. |

Овощи, фрукты |

2,31 |

|

ОАО «Череповецкий мясокомбинат» |

Мясная продукция |

4,40 |

|

ООО «ФД Вологда» |

Табачная продукция |

2,07 |

|

ОАО «Череповецкий Молкомбинат» |

Молочная продукция |

3,68 |

|

Прочие поставщики |

53,02 |

|

|

Итого |

100,00 |

Согласно данным таблицы, на 16 поставщиков в 2018 году приходилось 46,98% от общего объема товарных закупок в ООО «Магазин №10».

При каждой отдельной поставке по договору ассортимент, количество и цена товара согласовывается в Протоколе согласования договорной цены на товарно-материальные ценности. Данный Протокол содержит наименование товара, единицу измерения, количество, цену единицы продукции изготовителя, оптовую надбавку поставщика, цену реализации и стоимость без НДС. Отпуск товара производится по товаротранспортным или товарным накладным, где указывается дополнительно сумма НДС и стоимость с НДС. Оплата осуществляется согласно накладным.

Отсутствие нарушения договорных обязательств, как со стороны поставщиков, так и со стороны ООО «Магазин №10», говорит о достаточно эффективном ведении предприятием договорной работы.

Далее проанализируем управление запасами в ООО «Магазин №10».

2.2 Анализ управления запасами

Анализ управления запасами будем вести по ряду направлений.

1) расчет и оценка показателей статистики товарных запасов и товарооборачиваемости: показатели обеспеченности товарооборота запасами, оборачиваемости запасов, времени одного оборота и т.п.;

В статистике товарных запасов и товарооборачиваемости выделяют следующие основные показатели:

Проанализируем объем запасов. Запасы могут измеряться в натуральном, стоимостном выражении или днях оборота. Показатель объема запасов является моментным показателем.

Проанализируем объем запасов в стоимостном выражении с помощью таблицы 2.4 и рис. 2.4.

Таблица 2.4 – Динамика объема запасов в стоимостном выражении за 2016-2018 гг.

|

Показатель |

2016, тыс. руб. |

2017, тыс. руб. |

2018, тыс. руб. |

Отклонение |

|||||

|

2017/ 2016, тыс.руб. |

2018/ 2017, тыс.руб. |

2018/ 2016, тыс.руб. |

2017/ 2016, % |

2018/ 2017, % |

2018/ 2016, % |

||||

|

Объем запасов |

2273 |

2084 |

1641 |

-189 |

-443 |

-632 |

91,7 |

78,7 |

72,2 |

Рисунок 2.4 – Динамика объема запасов в стоимостном выражении

за 2016-2018 гг.

Объем запасов по сравнению к базисным 2016 годом в 2017 году уменьшился на 189 тыс.руб. или на 8,3%, в 2018 году – на 632 тыс.руб. или на 27,8%. Снижение за 2017-2018 гг. составило 443 тыс.руб. или 21,3%.

Таким образом, наблюдается планомерное снижение объема товарных запасов.

Структура запасов – это показатели удельного веса объема запасов отдельных товаров, товарных групп в натуральном или стоимостном измерении, в процентах к общему итогу.

Анализ структуры запасов по группам товаров в стоимостном выражении представлен в приложении 2

Таким образом, видно, что наибольшую долю в структуре запасов в 2018 году занимали запасы следующих товарных групп (см. рис. 2.5):

Рисунок 2.5 – Структура запасов по группам товаров

Установим, оправданно ли содержание больших запасов данных групп товаров. Для этого рассчитаем долю неходовых и залежалых товаров в общем объеме товарных запасов, для чего проанализируем среднее ежемесячное количество продаж по всем позициям в каждой группе и среднее ежемесячное количество продаж на одну позицию в каждой товарной группе в 2018 году (см. приложение 3).

Таким образом, видно, что наименее востребованы в 2018 году были следующие товарные позиции:

- Морепродукты.

- Элитные ликероводочные изделия.

- Вина импортные.

- Шампанские вина.

- Водка элитная.

- Консервы молочные.

- Пряности, специи, приправы, уксус.

- Соль, сода.

- Соевые продукты.

- Прочие.

Данные товарные группы можно считать неходовыми и залежалыми. Доля данных групп товаров в общем объеме товарных запасов составляет 22,7%.

Представим график среднемесячной обеспеченности/востребованности по товарным группам, занимающим наибольшую долю в структуре запасов в 2018 году (рис. 2.6).

Рисунок 2.6 – График среднемесячной обеспеченности/востребованности по товарным группам, занимающим наибольшую долю

в структуре запасов в 2018 году

Как видно, такие товарные группы как «элитные ликероводочные изделия», «шампанские вина», «водка элитная» и «консервы молочные» - именно те группы, которые занимают наибольшую долю в структуре запасов, в то же время являются наименее востребованными. Следовательно, содержание больших запасов данных групп товаров не оправданно.

В ООО «Магазин №10» в наличии должен быть оптимальный запас, обеспечивающий бесперебойную работу при заданном минимуме затрат.

Рассчитаем норматив запаса товаров исходя из следующих данных аналитического учета:

Время на приемку и подготовку товара к продаже – 0,5 дн.

Количество реализуемых разновидностей товара (число товарных групп) – 44.

Средняя цена одной разновидности товара за 1 шт. – 73 руб.

Плановый однодневный оборот продажи товара – 55000 руб.

Частота (количество) завозов товара в месяц – 22.

Среднее количество разновидностей товара, поступающих в одной партии – 3.

Гарантийный запас – 5% от торгового запаса.

В торговом зале магазина постоянно должно быть в продаже 44 разновидностей товара. По данным о средней цене одной разновидности и однодневном товарообороте рабочий запас примет значение:

Зраб = (44 х 73 + 55000)/55000 = 1,1.

Дальнейшие расчеты оформим в таблицу 2.5.

Таблица 2.5 – Расчет норматива запасов

|

Показатель |

Расчет |

|

Коэффициент комплектности поставок |

K = 3/44 = 0,07 |

|

Частота завоза с учетом комплектности поставок |

30 дней / 22 поставки = 1,4 Тобн = 1,4 / 0,07 = 20 дн., т.е. весь ассортимент обновится примерно после четырнадцати поставок (20/1,4 ~ 14). |

|

Норма запаса до следующего завоза товаров |

Зз = 0,5 х 20 = 10 дн. |

|

Торговый запас, как сумма рабочего запаса и запаса, обусловленного временем нахождения товаров в пути, будет равен |

1,1 + 10 = 11,1 дн. |

|

Гарантийный запас установлен руководством организации в размере 5% от торгового запаса, т.е. |

11,1 х 5 / 100 = 0,56 |

|

Норматив запасов товаров в днях оборота |

0,5 + 1,1 + 10 + 0,56 = 12,2 дн. |

|

Норматив запасов товаров в денежном выражении получают умножением планового однодневного товарооборота на норму запасов в днях |

55 х 12,2 = 671 тыс.руб. |

Таким образом, норматив запасов товаров в денежном выражении составляет 671 тыс.руб.

Проведем расчет обеспеченности запасами по группам товаров на февраль месяц (табл. 2.6).

Таблица 2.6 – Анализ обеспеченности работы предприятия (товарооборота) запасами

|

Группа товаров |

Среднемесячный объем товарооборота за 2018 г., тыс.руб. (ТОi) |

Среднедневные товарные запасы в 2018 г., тыс.руб. (Зкi) |

Среднедневной товарооборот в 2018 г., тыс.руб. (mi=ТОi/31) |

Обеспеченность товарооборота запасами, дней. (Зоi) |

|

Молоко, молочные продукты |

160 |

3 |

5,1 |

0,6 |

|

Хлеб |

157 |

1 |

5,1 |

0,2 |

|

Водка производства Вологодского региона |

148 |

9 |

4,8 |

1,9 |

|

Слабоалкогольные напитки |

146 |

6 |

4,7 |

1,2 |

|

Колбасные изделия |

124 |

1 |

4,0 |

0,4 |

|

Макаронные изделия |

119 |

4 |

3,8 |

1,0 |

|

Вина СНГ и Россия |

119 |

3 |

3,8 |

0,8 |

|

Яйцо |

118 |

3 |

3,8 |

0,8 |

|

Кулинарная продукция |

90 |

2 |

2,9 |

0,8 |

|

Крупы |

71 |

4 |

2,3 |

1,9 |

|

Куры |

70 |

2 |

2,3 |

1,0 |

|

Мясопродукты производства Вологодского региона |

64 |

2 |

2,1 |

1,2 |

|

Сахар |

62 |

12 |

2,0 |

6,1 |

|

Кофе |

55 |

6 |

1,8 |

3,6 |

|

Чай |

45 |

3 |

1,4 |

2,3 |

|

Сигареты |

26 |

1 |

0,8 |

1,4 |

|

Сахаристые изделия |

25 |

2 |

0,8 |

2,7 |

|

Рыбные полуфабрикаты |

20 |

1 |

0,6 |

1,1 |

|

Консервы мясные |

19 |

2 |

0,6 |

2,6 |

|

Консервы и пресервы рыбные |

18 |

1 |

0,6 |

1,4 |

|

Рыбная продукция, деликатесы |

13 |

6 |

0,4 |

15,4 |

|

Морепродукты |

8 |

1 |

0,3 |

5,2 |

|

Напитки винные (виноградные и плодовые) |

7 |

1 |

0,2 |

3,5 |

|

Вода минеральная, питьевая |

7 |

1 |

0,2 |

3,5 |

|

Элитные ликероводочные изделия |

6 |

10 |

0,2 |

56,2 |

|

Мясопродукты импортные |

5 |

4 |

0,2 |

24,8 |

|

Соки |

5 |

1 |

0,2 |

5,7 |

|

Мука, крахмал |

5 |

1 |

0,2 |

6,8 |

|

Вина импортные |

5 |

6 |

0,2 |

37,0 |

|

Консервы фруктово-ягодные |

5 |

4 |

0,2 |

23,9 |

|

Шампанские вина |

4 |

7 |

0,1 |

51,9 |

|

Водка элитная |

4 |

7 |

0,1 |

57,1 |

|

Чипсы, кукурузные палочки |

4 |

2 |

0,1 |

14,8 |

|

Вода газированная, квас |

4 |

2 |

0,1 |

17,7 |

|

Сопутствующие товары |

3 |

1 |

0,1 |

5,7 |

|

Консервы молочные |

2 |

7 |

0,1 |

118,6 |

|

Папиросы |

2 |

0 |

0,1 |

1,3 |

|

Сухие завтраки, хлебцы |

1 |

2 |

0,0 |

45,6 |

|

Жевательная резинка |

1 |

0 |

0,0 |

10,3 |

|

Пряности, специи, приправы, уксус |

1 |

1 |

0,0 |

16,5 |

|

Пищеконцентраты |

1 |

1 |

0,0 |

38,2 |

|

Соль, сода |

1 |

2 |

0,0 |

73,6 |

|

Соевые продукты |

1 |

0 |

0,0 |

15,5 |

|

Прочие |

0 |

0 |

0,0 |

7,8 |

|

Итого |

1749 |

137 |

56,4 |

2,4 |

Размер среднедневного товарного запаса составил всего 137 тыс.руб. Сравнивая данное значение с оптимальным (671 тыс.руб.), видно, что оно значительно ниже оптимального размера. Поэтому необходимо осуществить срочный заказ на пополнение запаса.

Полученные результаты свидетельствуют о следующем.

Запасов товаров группы «Молоко, молочные продукты», находящихся на складе при сложившихся объемах товарооборота, хватает на 0,6 дня торговли, запасов товаров из группы «хлеб» – на 0,2 дня и т.д.

Средний показатель обеспеченности работы магазина составил 2,4 дня (137 / 56,4). Таким образом, руководству предприятия во избежание перебоев в торговле необходимо пополнить запасы по всем наименованиям товаров.

Рассчитаем показатель запасоемкости за 2018 г.: 137 / 1749 = 0,08 тыс.руб., т.е. на 1 тыс.руб. выручки приходилось лишь 80 руб. запасов.

Нормативное значение запасоемкости для продовольственных магазинов – 1,8-2,0 тыс.руб. на 1 тыс.руб. выручки. Таким образом, существующего запаса явно недостаточно для бесперебойной торговли и удовлетворения спроса.

Проведем расчет показателей скорости товарного обращения и времени оборота (см. табл. 2.7).

Таблица 2.7 – Расчет показателей скорости товарного обращения и времени оборота

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|||||

|

2017/ 2016, +/- |

2018/ 2017, +/- |

2018/ 2016, +/- |

2017/ 2016, % |

2018/ 2017, % |

2018/ 2016, % |

||||

|

1. Объем товарооборота, тыс.руб. |

38579,0 |

37568,0 |

35717,0 |

-1011,0 |

-1851,0 |

-2862,0 |

97,4 |

95,1 |

92,6 |

|

2. Средние товарные запасы, тыс.руб. |

2163,0 |

2178,5 |

1863,0 |

15,5 |

-315,5 |

-300,0 |

100,7 |

85,5 |

86,1 |

|

3. Оборачиваемость в разах (п.1 / п.2), раз. |

17,8 |

17,2 |

19,2 |

-0,6 |

1,9 |

1,3 |

96,7 |

111,2 |

107,5 |

|

4. Оборачиваемость в днях, дней (365/п.3) |

20,5 |

21,2 |

19,0 |

0,7 |

-2,1 |

-1,4 |

103,4 |

89,9 |

93,0 |

Итак, в 2016 году необходимо было 20,5 дней для продажи среднего товарного запаса. В 2017 году – 21,2 дня, 2018 году – 19 дней (см. рис. 2.7).

Рисунок 2.7 – Динамика оборачиваемости запасов

Таким образом, налицо снижение оборачиваемости запасов в днях, что следует считать положительной тенденцией.

Рентабельность запасов определяется отношением прибыли от продаж к средней за период величине запасов (см. табл. 2.8).

Таблица 2.8 – Расчет рентабельности запасов

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Отклонение |

|||||

|

2017/ 2016, +/- |

2018/ 2017, +/- |

2018/ 2016, +/- |

2017/ 2016, % |

2018/ 2017, % |

2018/ 2016, % |

||||

|

1. Прибыль от продаж, тыс.руб. |

2609,0 |

2425,0 |

2220,0 |

-184,0 |

-205,0 |

-389,0 |

92,9 |

91,5 |

85,1 |

|

2. Средние товарные запасы, тыс.руб. |

2163,0 |

2178,5 |

1863,0 |

15,5 |

-315,5 |

-300,0 |

100,7 |

85,5 |

86,1 |

|

3. Рентабельность запасов (п.1 / п.2х100%) |

120,6 |

111,3 |

119,2 |

-9,3 |

7,8 |

-1,5 |

92,3 |

107,0 |

98,8 |

Как видно из таблицы 2.8, рентабельность запасов за три года снизилась, что свидетельствует о снижении эффективности использования запасов по конечному результату – прибыли.

2) АВС-анализ запасов.

Нерационально уделять объектам, играющим незначительную роль в деятельности предприятия, то же внимание, что и объектам первостепенной важности – принцип Парето 20 / 80: лишь пятая часть (20 %) от всего количества объектов, с которыми приходится иметь дело, дает примерно 80 % результатов этого дела. Вклад остальных 80 % объектов составляет только 20 % общего результата.

Например, в торговле 20% наименований товаров дает, как правило, 80 % прибыли предприятия, остальные 80% наименований товара – лишь необходимое дополнение, обязательный ассортимент.

Обычно согласно принципу Парето множество управляемых объектов делят на две неодинаковые части. Широко применяемый метод АВС предлагает более глубокое разделение – на три части. При этом предварительно все управляемые объекты необходимо оценить по степени вклада в результат деятельности.

АВС-анализ используют с целью сокращения величины запасов, количества перемещений на складе, общего увеличения выручки, прибыли на предприятии и т.п. Применяя метод АВС, следует сосредоточиться на наиболее значимых объектах с точки зрения обозначенной цели.

Таблица 2.9 – АВС-анализ продаж ООО «Магазин №10»

|

Группа |

Группа товаров |

Сумма выручки, тыс.руб. |

Доля выручки, % |

|

1 |

2 |

3 |

4 |

|

А |

Молоко, молочные продукты |

3257,4 |

9,12 |

|

Хлеб |

3200,2 |

8,96 |

|

|

Водка производства Вологодского региона |

3028,8 |

8,48 |

|

|

Слабоалкогольные напитки |

2985,9 |

8,36 |

|

|

Колбасные изделия |

2539,5 |

7,11 |

|

|

Макаронные изделия |

2435,9 |

6,82 |

|

|

Вина СНГ и Россия |

2425,2 |

6,79 |

|

|

Яйцо |

2410,9 |

6,75 |

|

|

Кулинарная продукция |

1828,7 |

5,12 |

|

|

Крупы |

1453,7 |

4,07 |

|

|

В |

Куры |

1435,8 |

4,02 |

|

Мясопродукты производства Вологодского региона |

1314,4 |

3,68 |

|

|

Сахар |

1257,2 |

3,52 |

|

|

Кофе |

1114,4 |

3,12 |

|

|

Чай |

917,9 |

2,57 |

|

|

Сигареты |

535,8 |

1,50 |

|

|

Сахаристые изделия |

507,2 |

1,42 |

|

|

Рыбные полуфабрикаты |

400,0 |

1,12 |

|

|

С |

Консервы мясные |

382,2 |

1,07 |

|

Консервы и пресервы рыбные |

364,3 |

1,02 |

|

|

Рыбная продукция, деликатесы |

257,2 |

0,72 |

|

|

Морепродукты |

171,4 |

0,48 |

|

|

Напитки винные (виноградные и плодовые) |

135,7 |

0,38 |

|

|

Вода минеральная, питьевая |

135,7 |

0,38 |

|

|

Элитные ликероводочные изделия |

117,9 |

0,33 |

|

|

Мясопродукты импортные |

110,7 |

0,31 |

|

|

Соки |

110,7 |

0,31 |

Продолжение таблицы 2.9

|

1 |

2 |

3 |

4 |

|

С |

Мука, крахмал |

100,0 |

0,28 |

|

Вина импортные |

96,4 |

0,27 |

|

|

Консервы фруктово-ягодные |

96,4 |

0,27 |

|

|

Шампанские вина |

89,3 |

0,25 |

|

|

Водка элитная |

75,0 |

0,21 |

|

|

Чипсы, кукурузные палочки |

75,0 |

0,21 |

|

|

Вода газированная, квас |

71,4 |

0,20 |

|

|

Сопутствующие товары |

64,3 |

0,18 |

|

|

Консервы молочные |

39,3 |

0,11 |

|

|

Папиросы |

39,3 |

0,11 |

|

|

Сухие завтраки, хлебцы |

28,6 |

0,08 |

|

|

Жевательная резинка |

25,0 |

0,07 |

|

|

Пряности, специи, приправы, уксус |

25,0 |

0,07 |

|

|

Пищеконцентраты |

21,4 |

0,06 |

|

|

Соль, сода |

14,3 |

0,04 |

|

|

Соевые продукты |

14,3 |

0,04 |

|

|

Прочие |

7,1 |

0,02 |

|

|

Итого |

35717,0 |

100,00 |

Таким образом, 23% товарных позиций (группа А) делают 71,58% оборота; 18% товарных позиций делают 20,95% оборота и 59% товарных позиций делают лишь 7,47% оборота.

Категория А – наиболее ценная для предприятия группа, которая требует постоянного и скрупулезного учета и контроля, так как более интенсивная работа с данной группой может оказать влияние на 75% оборота всего предприятия.

В ООО «Магазин №10» в эту группу входят самые ходовые товары повседневного спроса: молоко, молочные продукты, хлеб, водка производства Вологодского региона, слабоалкогольные напитки, колбасные изделия, макаронные изделия, вина СНГ и Россия, яйцо, кулинарная продукция и крупы.

Как видно, часть этих товаров имеет значительные сроки хранения (макаронные изделия, крупы, вина), однако, обеспеченность товарооборота запасами данных товаров мала (макаронные изделия – 1 день, крупы – 1,9 дня, водка производства Вологодского региона – 1,9 дня, вина СНГ и Россия – 0,8 дня).

Таким образом, постоянно существует угроза того, что товар не будет доставлен вовремя и спрос не будет удовлетворен.

Категория В – менее важная для предприятия группа, которая дает, как правило 20% оборота предприятия;

Категория С – малоценная для предприятия группа, экономическое воздействие на которую не должно быть столь решающим, как для категории А, так как она дает примерно 5% оборота всего предприятия.

При этом в категорию С входят неходовые и залежалые товары таких товарных групп как «элитные ликероводочные изделия», «шампанские вина», «водка элитная» и «консервы молочные» - именно те группы, которые занимают наибольшую долю в структуре запасов, в то же время являются наименее востребованными.

Из-за отсутствия необходимого запаса в 2018 году имело место отсутствие товаров групп А и Б, повлекшее за собой соответствующую упущенную выгоду (см. табл. 2.10).

Таблица 2.10 – Расчет упущенной выгоды из-за отсутствия товара

|

Группа товаров |

Среднедневная выручка, тыс.руб. |

Совокупное время отсутствия товара в продаже, дней |

Сумма упущенной выгоды, тыс.руб. |

|

Молоко, молочные продукты |

9,0 |

14 |

126,7 |

|

Хлеб |

8,9 |

12 |

106,7 |

|

Водка производства Вологодского региона |

8,4 |

7 |

58,9 |

|

Слабоалкогольные напитки |

8,3 |

6,5 |

53,9 |

|

Колбасные изделия |

7,1 |

8 |

56,4 |

|

Макаронные изделия |

6,8 |

17 |

115,0 |

|

Вина СНГ и Россия |

6,7 |

18 |

121,3 |

|

Яйцо |

6,7 |

9,5 |

63,6 |

|

Кулинарная продукция |

5,1 |

11 |

55,9 |

|

Крупы |

4,0 |

5 |

20,2 |

|

Куры |

4,0 |

4 |

16,0 |

|

Мясопродукты производства Вологодского региона |

3,7 |

8 |

29,2 |

|

Сахар |

3,5 |

7 |

24,4 |

|

Кофе |

3,1 |

7 |

21,7 |

|

Чай |

2,5 |

1 |

2,5 |

|

Сигареты |

1,5 |

0,5 |

0,7 |

|

Сахаристые изделия |

1,4 |

6 |

8,5 |

|

Рыбные полуфабрикаты |

1,1 |

5 |

5,6 |

|

Всего |

- |

- |

887,1 |

Таким образом, ООО «Магазин №10» в 2018 году имел 887,1 тыс.руб. упущенной выручки по причине отсутствия необходимого запаса товара.

Далее проанализируем расходы, связанные с формированием товарных запасов, определим насколько они обоснованны и рентабельны.

В настоящее время у ООО «Магазин №10» отсутствует собственный автотранспорт и доставка товаров осуществляется либо транспортом поставщика, либо с использованием услуг транспортных компаний. Также у предприятия отсутствуют собственные складские помещения, в связи с чем для хранения определенных видов товаров складские площади арендуются.

В таблице 2.11 представлен анализ расходов ООО «Магазин №10» по осуществлению товарных закупок.

Таблица 2.11 – Анализ структуры, динамики и рентабельности расходов ООО «Магазин №10» на формирование запасов

|

Показатели |

2016 год |

2017 год |

2018 год |

2017/2016 гг. |

2018/2017 гг. |

||

|

+/- |

% |

+/- |

% |

||||

|

Транспортные расходы, тыс.руб. |

571,0 |

716,0 |

827,0 |

145,0 |

125,4 |

111,0 |

115,5 |

|

Расходы на хранение, тыс.руб. |

974,0 |

1311,0 |

1380,0 |

337,0 |

134,6 |

69,0 |

105,3 |

|

Общая сумма расходов по закупке товаров, тыс.руб. |

1545,0 |

2027,0 |

2207,0 |

482,0 |

131,2 |

180,0 |

108,9 |

|

Прибыль от продаж, тыс.руб. |

2609,0 |

2425,0 |

2220,0 |

-184,0 |

92,9 |

-205,0 |

91,5 |

|

Рентабельность расходов на закупку товаров, % |

168,9 |

119,6 |

100,6 |

-49,2 |

70,8 |

-19,0 |

84,1 |

|

Коммерческие расходы |

12453,0 |

12177,0 |

11574,0 |

-276,0 |

97,8 |

-603,0 |

95,0 |

|

Доля расходов на закупку товаров в общей сумме коммерческих расходов, % |

12,4 |

16,6 |

19,1 |

4,2 |

134,2 |

2,4 |

114,6 |

Из данных таблицы видно, что общая сумма расходов по формированию товарных запасов увеличилась на 31,20% в 2017 году и на 8,9% в 2018 году. В абсолютных показателях сумма расходов выросла за три года на 662 тыс.руб. При этом транспортные расходы выросли в 2017 году на 145 тыс.руб. или на 25,4%, а в 2018 году – на 111 тыс.руб. или на 15,5%. Расходы на хранение в 2017 году выросли на 337 тыс.руб. или на 34,6%, а в 2018 году – на 69 тыс.руб. или на 5,3%.

Рентабельность расходов на закупку товаров за исследуемый период существенно снизилась, при этом выросла их доля в общем объеме коммерческих расходов с 12,4% в 2016 году до 19,1% в 2018 году, что также является отрицательной тенденцией.

Рассмотрим, каким образом в ООО «Магазин №10» осуществляется контроль сроков годности товарных запасов.

Для любого торгового предприятия, работающего с продуктами питания, актуальным вопросом является контроль за сроками годности реализуемой продукции. В ООО «Магазин №10» обязанность отслеживать срок годности продуктов питания возлагается на товароведа. При выявлении просроченных товаров товаровед составляет акт о порче продукции по форме № ТОРГ-15 (утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132). Такие товары выявляют и в ходе инвентаризации, результаты которой оформляют:

- инвентаризационной описью и сличительной ведомостью (формы № ИНВ-3 и № ИНВ-19, утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88);

- обобщающей ведомостью учета результатов инвентаризации по форме № ИНВ-26 (утверждена постановлением Госкомстата России от 27 марта 2000 г. № 26).

После инвентаризации дополнительно составляется акт об изъятии товаров из торгового зала или со склада с указанием места их хранения. Унифицированной формы акта нет, поэтому в ООО «Магазин №10» такая форма разработана и утверждена приказом руководителя. Затем оформляется акт о списании по форме № ТОРГ-16, утвержденной постановлением Госкомстата России от 25 декабря 1998 г. № 132.

Согласно пункту 2 Положения (утверждено постановлением Правительства РФ от 29 сентября 1997 г. № 1263), пищевая продукция, сроки годности которой истекли, подлежит экспертизе. По ее результатам органы госконтроля и надзора принимают решение о возможности утилизации продукции или ее уничтожении.

Реализация просроченных товаров является административным нарушением, за которое с должностных лиц взыскивается штраф в размере от 4000 до 5000 руб.; а с юридического лица – штраф от 40 000 до 50 000 руб. или приостановят ее деятельность на срок до 90 суток. Также торговое предприятие могут применить для фирмы нормы статей 6.3, 14.7, 14.8 Кодекса РФ об административных правонарушениях и наказать за нарушение санитарных правил, введение в заблуждение покупателей и нарушение прав потребителей. Максимальный размер штрафа для должностного лица – 2000 руб., для организации – 20 000 руб.

Несмотря на то, что номинально контроль сроков годности товаров в ООО «Магазин №10» входит в обязанности товароведа, фактически он не в состоянии обеспечить подобный контроль на должном уровне.

Согласно данным бухгалтерского учета, по итогам 2018 года сумма списанных в связи с истечением сроков годности товаров составила 231 428 руб. Также предприятие было один раз привлечено к административной ответственности за реализацию товаров с истекшим сроком годности, что повлекло за собой уплату штрафа в размере 47 500 руб. Таким образом, потери ООО «Магазин №10» в результате отсутствия должного контроля сроков годности составили: 231 428 + 47 500 = 278 928 руб.

Таким образом, можно выделить следующие проблемы ООО «Магазин №10», связанные с управлением запасами:

- Имеющегося товарного запаса недостаточно для бесперебойной торговли и удовлетворения спроса. Упущенная выручка предприятия по причине отсутствия необходимого запаса товара составила в 2018 году 887,1 тыс.руб.

- Недостаточно эффективно осуществляется контроль сроков годности товарных запасов. Потери ООО «Магазин №10» в результате отсутствия должного контроля сроков годности составили в 2018 году 278,9 тыс.руб.

- Значительный рост расходов на формирование запасов. За три года общая сумма расходов по формированию товарных запасов увеличилась на 662 тыс.руб. или на 43%.

ЗАКЛЮЧЕНИЕ

Целью настоящего исследования была разработка рекомендаций по повышению эффективности управления запасами для ООО «Магазин №10».

Основным видом деятельности ООО «Магазин№10» является розничная торговля продуктами питания.

Как показали данные анализа, за 2016-2018 гг. предприятию не удалось улучшить свои финансовые результаты: выручка от реализации снизилась на 2,9 млн.руб. или на 7,4%. Себестоимость снижалась менее высокими темпами, в результате чего валовая прибыль уменьшилась на 8,4% или на 1,3 млн.руб. Размер чистой прибыли снизился за три года на 119 тыс.руб. или на 6,3%.

Анализ финансовой устойчивости показал, что в 2016-2017 гг. она соответствовала третьему типу, то есть нормальная платежеспособность была нарушена. В 2018 году ситуация нормализовалась и предприятие характеризовалось абсолютной финансовой устойчивостью.

Анализ управления запасами показал следующее.

Запасы предприятия на 100% состоят из готовой продукции и товаров для перепродажи. При этом доля запасов в активе предприятия за три года значительно снизилась – с 33% в 2016 году до 9,5% в 2018 году. В абсолютных значениях снижение за три года составило 632 тыс.руб. или 28%.

Наибольшую долю в структуре запасов в 2018 году занимают запасы нескольких товарных групп: сахар, элитные ликероводочные изделия, водка производства Вологодского региона, консервы молочные, шампанские вина и водка элитная. При этом расчет доли неходовых и залежалых товаров в общем объеме товарных запасов показал, что такие товарные группы как «элитные ликероводочные изделия», «шампанские вина», «водка элитная» и «консервы молочные» - именно те группы, которые занимают наибольшую долю в структуре запасов, в то же время являются наименее востребованными. Следовательно, содержание больших запасов данных групп товаров не оправданно.

Средний показатель обеспеченности работы магазина товарными запасами составил 2,4 дня. Размер среднедневного товарного запаса составил всего 137 тыс.руб. Данное значение значительно ниже оптимального размера, поэтому руководству предприятия во избежание перебоев в торговле необходимо сделать заказ на пополнение запасов по всем наименованиям товаров. Отсутствие необходимого запаса в 2018 году повлекло за собой упущенную выгоду в размере 887,1 тыс.руб.

За последние три года наблюдается рост оборачиваемости запасов в днях, что следует считать положительной тенденцией. Рентабельность запасов за три года снизилась, что свидетельствует о снижении эффективности использования запасов по конечному результату – прибыли.

Общая сумма расходов по формированию товарных запасов увеличилась на 31,20% в 2017 году и на 8,9% в 2018 году. Рентабельность расходов на закупку товаров за исследуемый период существенно снизилась, при этом выросла их доля в общем объеме коммерческих расходов с 12,4% в 2015 году до 19,1% в 2017 году.

Согласно данным бухгалтерского учета, по итогам 2018 года сумма списанных в связи с истечением сроков годности товаров составила 231 428 руб. Также предприятие было один раз привлечено к административной ответственности за реализацию товаров с истекшим сроком годности, что повлекло за собой уплату штрафа в размере 47 500 руб. Таким образом, потери ООО «Магазин №10» в результате отсутствия должного контроля сроков годности составили 278 928 руб.

Таким образом, были выделены следующие проблемы ООО «Магазин №10», связанные с управлением запасами:

- Имеющегося товарного запаса недостаточно для бесперебойной торговли и удовлетворения спроса. Упущенная выручка предприятия по причине отсутствия необходимого запаса товара составила в 2018 году 887,1 тыс.руб.

- Недостаточно эффективно осуществляется контроль сроков годности товарных запасов. Потери ООО «Магазин №10» в результате отсутствия должного контроля сроков годности составили в 2018 году 278,9 тыс.руб.

- Значительный рост расходов на формирование запасов. За три года общая сумма расходов по формированию товарных запасов увеличилась на 662 тыс.руб. или на 43%.

Список использованных источников и литературы

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности / Е.Н. Басовская // – М.: ИНФРА-М, 2017. – 366 с.