Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности( ООО «Воды Балтики)

Содержание:

Введение

В современном обществе любому человеку рано или поздно приходится сталкиваться с сервисом по оказанию услуг, покупка тех же продуктов в магазине связана с оказанием товарно-кассовой услуги. Помимо всего прочего общество пользуется услугами государственных и коммунальных служб, сотовой связи, образовательных и медицинских учреждениями, страховых компаний и многих других. В связи с неизбежностью процесса оказания услуги формируется организация коммерческой деятельности.

Актуальность темы данной работы заключается в том, что в настоящее время многие торговые предприятия региона ведут серьезную работу по модернизации и совершенствованию своей деятельности. Правильность организации закупочной, складской и технической оснащенности является основой успешной деятельности любого торгового предприятия.

Цель работы заключается в совершенствовании организации коммерческой деятельности предприятия ООО «Воды Балтики.

Задачи:

- изучить теоретические и практические аспекты коммерческой деятельности ООО «Воды Балтики».

- проанализировать основные экономические показатели ООО «Воды Балтики»;

- определить слабые и сильные стороны ООО «Воды Балтики»;

- провести анализ ценовой и ассортиментной политики предприятия;

- разработать стандарты работы персонала с клиентами компании;

- предложить пути совершенствования коммерческой деятельности ООО «Воды Балтики».

Объектом исследования является ООО «Воды Балтики».

Предмет работы – мероприятия по совершенствованию ООО «Воды Балтики».

1 Современное состояние организации коммерческой деятельности

1.1 Цели, функции и принципы коммерческой деятельности

В настоящее время под торговлей понимается, во-первых, форма товарного обращения, осуществляемого при посредстве денег, во-вторых, самостоятельная отрасль народного хозяйства и, в-третьих, деятельность, направленная на совершение актов купли-продажи товаров и услуг. Термин «коммерция» ближе к третьему понятию торговли — деятельности, связанной с осуществлением купли-продажи.

В современном деловом языке понятие коммерческой деятельности используется в нескольких значениях. В широком смысле коммерческая деятельность — это любая деятельность, направленная на получение прибыли. В узком значении коммерческая деятельность связывается с деятельностью торговых организаций. Оба эти определения не вполне адекватно отражают сущность коммерческой деятельности. Предпринимательская деятельность часто не исчерпывается коммерческими процессами и может предполагать организацию разработки и налаживание производства продукции или услуги, причем эти задачи могут иметь ключевое значение. В то же время деятельность, связанная с закупками и продажами, осуществляется не только в предприятиях торговли, а имеет место во всех видах предпринимательства. Поэтому на любом современном предприятии должны быть специалисты, владеющие методами коммерческой работы. Однако в чистом виде коммерческая деятельность присутствует именно в торговых организациях.

Субъектами коммерческой деятельности выступают юридические и физические лица, имеющие право ее совершения, объектами коммерческой деятельности являются товары и услуги [1].

В современных условиях ведения бизнеса коммерческая деятельность не сводится только к совершению торговой сделки. Коммерческий успех напрямую зависит от знания рыночной ситуации, понимания потребностей потребителей и умения их удовлетворить, предлагая соответствующий ассортимент товаров.

Поэтому коммерческая деятельность охватывает изучение потребительского спроса, управление товарным ассортиментом, рекламно-информационную работу и организацию сервиса.

Коммерческая деятельность представляет собой совокупность последовательно выполняемых торгово-организационных операций, которые осуществляются в процессе купли-продажи товаров и оказания торговых услуг с целью получения прибыли. Выступать в роли субъектов коммерческой деятельности, то есть осуществлять ее, могут как торговые организации и предприятия, так и индивидуальные предприниматели. В качестве объектов такой деятельности следует рассматривать товары и услуги.

Организацию коммерческой деятельности можно условно разделить на несколько этапов. Такими этапами являются:

- изучение спроса и определение потребностей в товарах;

- выявление поставщиков товаров и установление сними хозяйственных связей;

- коммерческая деятельность по оптовой продаже товаров;

- коммерческая деятельность по розничной продаже товаров;

- формирование ассортимента и управление товарными запасами;

- рекламно-информационная деятельность;

- оказание торговых услуг[2].

С развитием рыночных отношений внутри страны и на международном уровне коммерческая деятельность стала одной из основных областей человеческой деятельности.

Эффективность коммерческой деятельности обусловлена качеством сформированной системы отношений. Их совершенство в свою очередь зависит от того, насколько полно и правильно применяются принципы коммерческой деятельности. Принципы - это, во-первых, исходный пункт, основное исходное положение науки и основные нормы поведения, правила научной деятельности, на базе которых она организуется. Во- вторых, принципы определяют основные направления коммерческой деятельности, требования к формированию отношений, их организации. Принципы коммерческой деятельности представлены в Приложении А.

Таким образом, принципы коммерческой деятельности отражают требования объективных экономических законов и поэтому становятся правилами, исходными положениями формирования всей совокупности торговых процессов. И чем полнее они реализуются, тем выше эффективность отношений купли-продажи.

К принципам коммерческой деятельности относится:

- Ориентация на целевую задачу по максимизации взаимовыгоды;

- Удовлетворение условий платежеспособного спроса;

- Оптимизация всех издержек;

- Повышение эффективности;

- Создание партнерских отношений и минимизация соперничества;

- Эквивалентный обмен товарами.

Коммерческая деятельность проявляет себя через различные обязательно осуществляемые ее субъектами функции. Под последними понимается совокупность определенных действий в процессе обмена, которые они должны совершать, чтобы достичь свои коммерческие цели. В зависимости от обстоятельств эти действия могут выполняться производителями товаров и услуг или предприятиями сферы торговли, либо в комбинации, то есть выполнение этих функций может по-разному распределяться между ними. Сердцевиной каждой функции являются обменные отношения. Финансовое обеспечение коммерческой деятельности связано со взаимоотношениями ее субъектов с представителями рынка капиталов, материально-техническое обеспечение, закуп товаров - рынка продавцов, устройство на сотрудников – рынка труда, продажа продукции, предоставление дополнительных услуг – с покупателями. Совокупность всех этих функциональных отношений составляет содержание коммерческой деятельности предприятий

Коммерческие функции торгового предприятия:

- Финансовое обеспечение

- Материально-техническое обеспечение

- Закуп товаров

- Обеспечение рабочей силой

- Информационное обеспечение

- Продажа (сбыт) продукции

- Продажа дополнительных услуг.

Экономическое содержание функций не одинаково: часть из них направлена на создание необходимых условий для достижения главной цели коммерческого предприятия – получения прибыли.

1.2 Особенности организации коммерческой деятельности в сфере услуг

В настоящее время благополучие и коммерческий успех торгового предприятия зависят от того, насколько эффективна его деятельность, и она должна быть ориентирована только на прибыльное, рентабельное хозяйствование, так как предприятие несет всю полноту экономической ответственности за свои решения и действия.

Организация хозяйственных связей с поставщиками товаров занимает особое место среди инструментов коммерческой деятельности торгового предприятия, так как эта система представляет совокупность форм, методов и рычагов взаимодействия предприятия с потребителями продукции, выраженная в основной деятельности по формированию ассортимента товаров.

Все операции по организации торгово-оперативных процессов и управлению ими с целью достижения высокой экономической эффективности работы торгового предприятия связаны, прежде всего, с рациональной организацией хозяйственных связей с поставщиками товаров, которые способствуют планомерному развитию экономики, сбалансированности спроса и предложения, своевременной поставке продукции и товаров народного потребления покупателям. Поэтому на каждом торговом предприятии должна проводиться работа по изучению и поддержанию хозяйственных связей с поставщиками.

Результативность хозяйственных связей как важнейшего направления коммерческой деятельности во многом определяет правильность выбора поставщика и форм осуществления торговых сделок. В новых условиях хозяйствования организация коммерческой деятельности предприятий строится на основе принципа полного равноправия торговых партнеров по поставке товаров, хозяйственной самостоятельности поставщиков и покупателей, строгой материальной и финансовой ответственности стороны за выполнение принятых обязательств [21].

В настоящее время хозяйственные связи между поставщиками и покупателями товаров, коммерческие взаимоотношения между партнерами по договору поставки, обеспечение исполнения обязательств, договорные взаимоотношения регулируются в России Гражданским кодексом Российской Федерации (частью 1 и 2) [20, с. 55], являющимися основным нормативно-правовым документом для регулирования коммерческих взаимоотношений по поставкам товаров, где излагаются общие положения договорного права, включающие понятия и условия договора, виды договоров в гражданских правоотношениях, порядок заключения договора, преддоговорные споры, изменение и расторжение договора и другие нормы договорного права.

При осуществлении сделок на поставку товаров торговому предприятию от поставщиков основным документом является договор, регламентирующий отношения партнеров. Договор выполняет следующие функции: закрепляет юридически отношения между партнерами, устанавливает порядок и способы выполнения обязательств, предусматривает способы защиты обеспечения обязательств. При заключении договоров с поставщиками на поставку товаров торговое предприятие должно учитывать основные принципы товароснабжения: планомерность, ритмичность, оперативность, экономичность, централизацию и технологичность.

Торговые предприятия устанавливают связи в основном с местными поставщиками и снабженческо-сбытовыми посредниками. Поставщиками импортных товаров чаще всего являются перекупщики товаров - или посредники, или частные фирмы. При таких связях снижаются издержки предприятий розничной торговли, так как товар ввозится поставщиком в магазин, и предприятие не несет транспортных расходов, а оплата производится по мере реализации товара.

1.3 Направления повышения эффективности коммерческой деятельности и показатели ее эффективности

Процесс совершенствования закупочной деятельности идет непрерывно, постоянно. Одним словом, весь это процесс, можно охарактеризовать как «глубинную многоуровневую интеграцию» поставщика и закупщика. На определенном этапе развития, интересы обоих сторон настолько пересекаются, что залогом успеха становится взаимная помощь и поддержка друг друга на всех этапах сделки. В настоящее время можно рассмотреть следующие направления развития [31]:

- Управление цепочками поставок. Это комплекс подходов, помогающий эффективной интеграции поставщиков, производителей, дистрибьюторов и продавцов. SCM, учитывая сервисные требования клиентов, позволяет обеспечить наличие нужного продукта в нужное время в нужном месте с минимальными издержками. Цепочка поставок начинается с приобретения сырья у поставщиков и заканчивается продажей готовых товаров и услуг клиенту. Одни звенья могут целиком принадлежать одной организации, другие – компаниям-контрагентам (клиентам, поставщикам и дистрибьюторам). Таким образом, в цепочку поставок обычно входят несколько организаций. Управление цепочкой поставок включает в себя следующие этапы [18,с.14]: планирование (определяется источник поставок, объем и ассортимент); закупки (оценка и выбор поставщиков, проверка качества поставок, заключение контрактов с поставщиками); производство; доставка (управление заказами, складами и транспортировкой); возврат (организация процесса возврата товара по различным причинам и сервисного обслуживания). Аналитики полагают, что благодаря внедрению SCM компании получают следующие конкурентные преимущества: увеличение прибыли; уменьшение стоимости и времени обработки заказа; сокращение времени выхода на рынок; сокращение закупочных издержек; уменьшение складских запасов; сокращение производственных затрат.

- Заказ на закупку. Заказ на закупку – внешний документ компании, который сформирован из утвержденного запроса на закупку путем назначения поставщика и цены товара или услуги по договору с данным поставщиком. Он является основанием для оприходования и последующей оплаты. Также РО можно рассматривать как соглашение между поставщиком и покупателем. Скорость оформления закупок увеличилась благодаря тому, что решение на закупку принимают напрямую сотрудники-исполнители (без участия топ- менеджеров компании). Кроме того, сокращение «бумажной волокиты» способствует экономии времени пользователей и эффективному его использованию. РО помогает предприятию иметь полную прозрачную картинку по всем видам закупок и лучше планировать будущие поставки, складские остатки и оплату, так как все закупки проходят через электронный документооборот. Основные преимущества использования данного инструмента: ускорение оформления прихода на склад,− автоматическое формирование реестра на оплату− лучшее планирование будущих расходов, прозрачность закупок,− снижение рисков, возможность отслеживания инициатором этапа− согласования, на котором находится его запрос.

- Внедрение «системы автозаказа». Основное направление модернизации закупочной деятельности на современном торговом предприятии – автоматизация, или внедрение системы «автозаказа». Многие крупные игроки рынка видят во внедрении автозаказа просто спасение от всех бед, эффективный способ снижения затрат, эффективный инструмент борьбы с коррупционной составляющей в реализации закупочной деятельности. Однако, на практике, успешных примеров внедрения данной системы очень немного.

К показателям эффективности коммерческой деятельности можно выделить:

- Показатели рентабельности, рассчитываемые для оценки финансового состояния, и методика их расчета, представлены в табл.1.3.

Таблица 1.3 - Анализ показателей рентабельности

|

Показатели |

Ед. измерения |

|

Рентабельность продаж (Rп) |

|

|

Рентабельность затрат (Rод) |

|

|

Рентабельность всего капитала предприятия (Rк) |

|

|

Рентабельность собственного капитала (Rск) (ROE) |

|

Рентабельность активов (Rак) определяется отношением балансовой прибыли ко всем видам активов: внеоборотным (основные средства), оборотным и нематериальным:

Рентабельность затрат характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рентабельность активов – это отражение финансовой состоятельности предприятия, ее кредитоспособность и конкурентоспособность. Формула рентабельности активов, выражается в коэффициенте, получен- ном в результате деления прибыли производства за определенный период времени до вычета налога на активы предприятия.

- Сегодня действуют два метода расчета – кассовый (по фактическому объему проданных товаров или оказанных слуг) и начисленный (по факту получения дохода с момента отгрузки товара, независимо от поступления оплаты). Обобщенная формула расчета:

TR = Q * P, (1.1)

где TR (totalrevenue) – это выручка от реализации товара или услуг;

P – цена продукта;

Q – количество единиц товара, который был продан.

Данную формулу расчета используют для оценки деятельности предприятия, построения долгосрочных планов. Это внутренние сведения, и они не отображаются в балансе. Начисленный метод расчета [15, c. 70]:

TR = Ост.п (н) + ГП — Ост.п (к), (2.2)

где Ост.п (н) и Ост.п (к) – остатки готовой продукции на начало и конец

отчетного периода;

ГП – выпуск готовой продукции, которую планируется продать.

Выручка учитывается на счете 90 «Продажи» (без НДС) для выявления финансовых результатов от реализации продукции (работ, услуг).

Себестоимость отражает производственные затраты на производство продукции (работ, услуг) без учета коммерческих и управленческих расходов.

- Валовая прибыль – отражает разницу между выручкой от реализованной продукции (без НДС) и себестоимостью реализованной продукции (работ, услуг). [15, с.71] Такая прибыль представляет полученную величину денег компанией от продаж до учета других затрат. Рассчитывается по формуле:

Валовая прибыль = В − СС , (1.3)

где В – выручка от реализованной продукции (без НДС), руб.;

СС – себестоимость реализованной продукции, руб.

- Один из наиболее распространенных показателей – коэффициент ритмичности. Коэффициент ритмичности рассчитывается по формуле [12]:

, (1.4)

где - коэффициент ритмичности;

- плановый выпуск продукции за i-е периоды;

- невыполнение плана по выпуску продукции в i-м периоде.

- Коэффициент вариации (KВ) определяется как отношение среднеквадратического отклонения от планового задания за сутки (декаду, месяц, квартал) к среднесуточному (среднедекадному, среднемесячному, среднеквартальному) плановому выпуску продукции по формуле [11]:

, (1.5)

где — квадратическое отклонение от среднедекадного (в данном случае)

задания;

n — число суммируемых плановых заданий;

— среднедекадное задание по графику.

- Неритмичность производства или иначе коэффициент аритмичности рассчитывается по формуле:

, (1.6)

где - коэффициент аритмичности производства;

- коэффициент ритмичности;

Стоимость недовыпущенной продукции считается по формуле:

К недовып.=Впл * Каритм (1.7)

Для оценки ритмичности производства на предприятии также рассчитывается показатель аритмичности как сумма положительных и отрицательных отклонений в выпуске продукции от плана за каждый день (неделю, декаду). Чем менее ритмично работает предприятие, тем выше показатель аритмичности [11].

Для разработки методов совершенствования торговой деятельности на предприятии необходимо провести оценку ее существующего состояния:

- деятельность, характеристика предприятия;

- организация труда;

- анализ поставщиков;

В современных условиях рынка потребитель диктует производителю требования, предъявляемые к продукции, формирует торговый ассортимент предприятий, указывает пути совершенствования торговой деятельности. Краткий обзор путей ее совершенствования приведен в таблице 1.

Таблица 1.1 – Пути и методы совершенствования торговой деятельности[7]

|

Пути совершенствования |

Методы совершенствования |

|

Предложение дополнительных услуг |

- выявления потребности, путем исследований, и изыскания путей ее удовлетворения; - продажа товаров в кредит; - доставка купленных товаров на дом; - прием индивидуальных заказов; - расширение каналов продаж; - бонусная программа. |

|

Сокращение издержек |

- сокращение затрат на закупку продукции, поставку - контроль уровня ЗП - уменьшение затрат на рекламу |

|

Расширение ассортимента |

- производство собственной продукции; - закупка товаров – новинок (увеличение коэффициента новизны). |

|

Осуществление планирования |

- разработка бизнес – планов; - вовлечение персонала в корпоративную культуру; - постановка конкретных измеримых целей, задач предприятия и систематическое отслеживание стадии их выполнения. |

|

Смена формы и/или метода продажи |

- перевод продажи с традиционного метода на самообслуживание; - организация дополнительных мест продажи; - участие в ярмарках. |

|

Компьютеризация процесса закупки товаров |

- компьютеризация предприятия; - установление необходимого программного обеспечения; - использование метода продажи товаров в таре – оборудовании; - создание базы данных поставщиков. |

|

Оперативное отслеживание потребностей покупателей |

- привлечение новых клиентов засчет открытия штата маркетолога или использования новых форм маркетинга; - четко определить целевую аудиторию; - проводить день клиента (день открытых дверей); - проводить соц. опросы, анкетирование; |

Развитие оказания дополнительных услуг потребителям может служить не только средством привлечения потребителей, но и источником дополнительного дохода. Согласно статьи 16, Федерального закона «О защите прав потребителей», неприемлемо навязывать дополнительные услуги потребителю, поэтому розничной торговой организации необходимо продвигать их за счет организации и проведения мероприятий по стимулированию сбыта[1]. Самым эффективным каналом привлечения клиентов является сарафанное радио. Плюсы данного канала- экономичность, эффективность. Минусы - время, идеальное качество обслуживания и удовлетворения потребности.

Таким образом, высокая культура торгового обслуживания способствует увеличению товарооборачиваемости, выполнению плана товарооборота, снижению издержек обращения, увеличению суммы валового дохода, повышению прибыли торговых предприятий. Совершенствование торговой деятельности на предприятиях должно проводиться системно, постоянно, эффективно.

2 Организация и совершенствование коммерческой деятельности предприятия торговли на примере ООО «Воды Балтики»

2.1 Характеристика компании

ООО «Воды Балтики» осуществляет свою деятельность с 2011 года. Генеральный директор организации Грунин Николай Леонидович. Основным видом деятельности компании является услуга оптовой торговли. Размер уставного капитала 10 000 руб. Организационно-правовая форма – общество с ограниченной ответственностью. Деятельность подтверждена Свидетельством о внесении записи в Единый государственный реестр. Предприятие относится к средним. Расчеты с налоговой и фондами ведутся только через расчетный счет. Также компания имеет свой учредительный документ – устав.

Рисунок 2.1 – Логотип ООО «Воды Балтики»

Организационная структура – линейно-функциональная. (см. рис 2.2.)

Рисунок 2.2 –Организационная структура ООО «Воды Балтики»

Возглавляет предприятие директор. Он осуществляется контроль и общее руководство предприятием, несет ответственность и организует взаимодействие со всеми структурами компании. В его подчинении три отдела: бухгалтерия, склад и отдел продаж.

Достаточная обеспеченность предприятия трудовыми ресурсами и их рациональное использование, высокий уровень производительности труда имеют большое значения для увеличения объемов выручки и повышения эффективности производства.

В качестве организационно-правовой формы используется общество с ограниченной ответственностью, основной причиной служит отсутствие угроз личного имущества.

2.2 Современное состояние организации управления коммерческой деятельности

Предприятие относится к малым, т.к. количество занятых на данном предприятии человек не превышает 50 (постоянный штат работников). Численность персонала в магазине «Воды Балтики» - 12 человек.

В магазине представлена складская форма товароснабжения. Завоз товаров осуществляется, в основном, силами и средствами поставщиков. Предприятие отбирает поставщиков и подписывает с ними договор поставки.

Формирование заявок у поставщика осуществляется следующим образом. Товаровед высылает поставщику по e-mail заказ, в котором перечисляется интересующая продукция, количество, условия, сроки поставки или резервирования. На основании полученного заказа поставщик выставляет подтверждение с указанием номенклатуры, цен, количества, условий и сроков поставки продукции. Товар доставляется в магазин в установленный срок, осуществляется приемка по количеству, качеству происходит сопоставление характеристик полученного материала с заявленными поставщиком. При выявлении пересортицы, задержки, и других не выполненных условий договора пишется претензия по факту отступления от условий договора торговому представителю, который при личной встрече помогает уладить проблему.

За период с 2015-2017 года выручка увеличилась на 322 тыс. рублей и составила в 2017 году 2422 тыс. рублей. За 2017 год показатель выручки увеличился на 7,9%. Себестоимость за 2017 год составила 1928 тыс. рублей и это на 53 тыс. рублей больше чем за тот же период 2016 года.

Рисунок 2.6 – Динамика финансовых показателей ООО «Воды Балтики»

Чистая прибыль в 2017 году составила 384 тыс. рублей что больше показателя 2015 года на 5 тыс. рублей.

Далее благодаря отчету о финансовых результатах в приложении Б рассчитаем показатели рентабельности.Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции. За 2017 год рентабельность продаж составила 20,4 %, за 2015 год 16,4% что говорит о росте показателя на 4%.

Рентабельность активов показывает результативность функционирования менеджеров предприятия и эффективности принимаемых решений руководством и собственниками предприятия (организации). У предприятия ООО «Воды Балтики» за анализируемый период рентабельность активов снизилась с 0,6 до 0,5%, таким образом, прибыльность имущества компании снизилась.(см. рис. 2.7)

Рисунок 2.7 – Динамика показателей рентабельности ООО «Воды Балтики»

Рентабельность затрат на 2017 год составила на 1 рубль затрат 25,6 рублей прибыли. В целом показатель имеет тенденцию роста.

Далее проанализируем показатели ликвидности на рисунке 2.8. Коэффициент абсолютной ликвидности за 2017 год составил 0,145 и снизился на 0,328% по сравнению с годом ранее. Данный показатель говорит, что каждый день подлежат погашению не менее 14,5% краткосрочных обязательств компании.

Можно сделать вывод, что предприятие активно развивается на рынке услуг, финансово-устойчиво. Принимаемые менеджментом компании управленческие решения оказывают положительное влияние на увеличение прибыли компании и могут считаться эффективными, поэтому эффективность управления прибылью в ООО «Воды Балтики» можно оценить, как высокую, о чем свидетельствует рост всех показателей рентабельности.

Согласно проведенному анализу, было выявлено неравномерное увеличение себестоимости по отношению к тему роста выручки. (см. рис. 2.11)

Рисунок 2.11 – Динамика роста себестоимости и выручки за 2016-2017 года

Как видно из рисунка 2.11, несмотря на стабильный рост выручки на 6,8-7,4% в год, видна нестабильность роста себестоимости продаж, так за 2016 год темп роста себестоимости превышал темп роста выручки на 0,59% что говорит о отрицательной тенденции поскольку повышение себестоимости снижает валовую прибыль компании. Данная проблема для компании является актуальной, поэтому проведем более детальный анализ ассортимента продукции и ценообразования в следующем разделе работы.

2.3. Формирование ассортимента и ценообразование продукции

Для анализа ассортимента товаров используем методику АВС-анализа и проанализируем показатели 2017 года за три месяца: сентябрь, октябрь и ноябрь. Рассчитаем и расставим показатели по группам:

- Группа А – очень важные товары, которые всегда должны присутствовать в ассортименте. Если в качестве параметра в анализе использовался объем продаж, то в данную группу входят лидеры продаж по количеству. Если в качестве параметра в анализе использовалась торговая наценка, то в данную группу входят наиболее прибыльные товары.

- Группа В – товары средней степени важности.

- Группа С – наименее важные товары, это "претенденты" на исключение из ассортимента и товары-новинки.

Практика показывает, что 10% позиций ассортимента (группа А) дают 60-80% товарооборота; 10-20% позиций ассортимента (группа В) дают 10-20% товарооборота; 80-70% позиций ассортимента (группа С) дают 5-10% товарооборота.

Таблица 2.4 – АВС-анализ ассортимента товараООО «Воды Балтики». Продукция только под категорией А

|

Наименование |

Оборот, октябрь (руб.) |

Оборот, ноябрь (руб.) |

Оборот, декабрь (руб) |

Общий товарооборот за 4-й квартал, руб |

Доля в обороте |

Группа |

|

ИТОГО |

889 317 |

100% |

||||

|

Фильтр для умягчения воды ROOS/AMS-CI12E |

75 600 |

72 160 |

74 520 |

222 280 |

24,994 |

А |

|

Фильтр для умягчения воды ROOS/AMS-CI17E |

30 922 |

34 524 |

30 122 |

95 568 |

10,746 |

А |

|

Фильтр для умягчения воды ROOS/AMK-15E |

20 906 |

26 936 |

30 815 |

78 657 |

8,845 |

А |

|

Фильтр для умягчения воды ROOS/AMS-KI10 |

21 955 |

22 040 |

21 976 |

65 971 |

7,418 |

А |

|

Угольный фильтр ROOS/AA-TC12 |

17 170 |

18 700 |

21 760 |

57 630 |

6,480 |

А |

|

Угольный фильтр ROOS/AA-TC10 |

9 192 |

25 844 |

18 192 |

53 228 |

5,985 |

А |

По таблице 2.4, можно сделать вывод, что наибольшую долю в обороте составили такие товары как фильтры по умягчению воды и угольные фильтры. Общая сумма товарооборота за квартал составила 889317 рублей, из низ 24% составили продажи по продукции «фильтр умягчения воды ROOS/AMS-CI12E» суммой в 222280 рублей.

Рисунок 2.12 – Доля выручки фильтров за четвертый квартал 2017 года

На втором месте по доля оборота составили продажи фильтра для умягчения воды ROOS/AMS-CI17E. Общая сумма продаж за четвертый квартал составила 95568 рублей или 10,7% от доли товарооборота.

Таблица 2.5 – АВС-анализ ассортимента товара ООО «Воды Балтики»

Продукция только под категорией В

|

Наименование |

Оборот, октябрь (руб.) |

Оборот, ноябрь (руб.) |

Оборот, декабрь (руб) |

Общий товарооборот за 4-й квартал, руб |

Доля в обороте |

Группа |

|

ИТОГО |

889 317 |

100% |

||||

|

Фильтр для умягчения воды ROOS/AMS-CI10E |

12 062 |

11 484 |

12 174 |

35 720 |

4,017 |

В |

|

Фильтр для умягчения воды ROOS/AMS-C-CI08 |

11 683 |

11 530 |

11 066 |

34 279 |

3,855 |

В |

|

Фильтр для умягчения воды ROOS/AMS-CI08E |

10 541 |

11 225 |

11 117 |

32 883 |

3,698 |

В |

|

(УФ) Обеззараживания UV 48 GPM |

11 787 |

16 805 |

1 202 |

29 794 |

3,350 |

В |

|

Регенерируемый фильтр ROOS/AGM-EI12E |

6 130 |

6 091 |

6 312 |

18 533 |

2,084 |

В |

|

(УФ) Обеззараживания UV 36 GPM |

7 620 |

4 505 |

5 771 |

17 896 |

2,012 |

В |

Согласно проеденному анализу, к категории Б вошли такие разделы товаров как фильтры умягчения воды, регенерирующий и обеззараживающий.

Далее рассмотрим продукции под категорией С.

В категорию С вошли все остальные товары.

Таблица 2.5 – АВС-анализ ассортимента товараООО «Воды Балтики»

Продукция только под категорией С

|

Наименование |

Оборот, октябрь (руб.) |

Оборот, ноябрь (руб.) |

Оборот, декабрь (руб) |

Общий товарооборот за 4-й квартал, руб |

Доля в обороте |

Группа |

|

ИТОГО |

889 317 |

100% |

||||

|

(УФ) Обеззараживания UV 12 GPM |

10 300 |

2 893 |

3 900 |

17 093 |

1,922 |

С |

|

Oбезжелезиватель ROOS/AGO-EI12 |

5 377 |

5 032 |

5 732 |

16 141 |

1,815 |

С |

|

Фильтр для умягчения воды ROOS/AMK-CI30E |

5 261 |

5 312 |

5 261 |

15 834 |

1,780 |

С |

|

Фильтр для умягчения воды ROOS/AMK-CI10E |

4 151 |

4 758 |

4 905 |

13 814 |

1,553 |

С |

|

Фильтр для умягчения воды ROOS/AMK-25E |

2 482 |

3 939 |

4 526 |

10 947 |

1,231 |

С |

|

Фильтр для умягчения воды ROOS/AMS-KI10 |

3 203 |

3 318 |

3 188 |

9 709 |

1,092 |

С |

|

Фильтр для умягчения воды ROOS/AMS-CI09E |

3 024 |

3 154 |

3 124 |

9 302 |

1,046 |

С |

|

Угольный фильтр ROOS/AA-TC13 |

2 774 |

2 747 |

2 856 |

8 377 |

0,942 |

С |

|

Oбезжелезиватель ROOS/AGO-EI10 |

2 510 |

2 582 |

2 531 |

7 623 |

0,857 |

С |

|

Фильтр для умягчения воды ROOS/AMS-CI08E |

2 375 |

1 972 |

2 802 |

7 149 |

0,804 |

С |

|

Фильтр для умягчения воды ROOS/AMS-CI07 |

1 590 |

2 716 |

2 540 |

6 846 |

0,770 |

С |

|

Фильтр для умягчения воды ROOS/AMS-C-CI08 |

2 164 |

1 791 |

1 809 |

5 764 |

0,648 |

С |

|

Угольный фильтр ROOS/AA-TC13 |

1 543 |

2 377 |

1 212 |

5 132 |

0,577 |

С |

|

Угольный фильтр ROOS/AA-TC09 |

1 612 |

1 812 |

1 197 |

4 621 |

0,520 |

С |

|

(УФ) Обеззараживания UV 96 GPM |

1 485 |

1 128 |

1 731 |

4 344 |

0,488 |

С |

|

Угольный фильтр ROOS/AA-TC08 |

1 428 |

1 270 |

1 484 |

4 182 |

0,470 |

С |

Исходя из результатов проведенного исследования, было выявлено, что современный покупатель все большее предпочтение отдает товарам импортного производства. Особенно это касается фильтров смягчающих и обеззараживающих воду.

Проведем анализ еще одним популярным в зарубежных странах метод – XYZ-анализ. Смысл XYZ-анализа в изучении стабильности продаж. Если АВС-анализ позволяет определить вклад конкретного товара в итоговый результат (чаще всего в общую прибыль компании или в стоимость запасов), тоXYZ-анализ изучает отклонения, скачки, нестабильность сбыта, делит товары на группы в зависимости от стабильности спроса на них.

В категорию Х включают товары со стабильными продажами. Для группы Y допускаются более значительные отклонения.В категории Z оказываются товары, продажи которых точно прогнозировать невозможно, слишком велики колебания. Чем меньше разница между реальной продажей за единицу периода (например, за неделю) и средним арифметическим продаж за весь период (например, за квартал), тем более предсказуемы продажи товара в последующий период.

Цель XYZ-анализа – дифференциация товаров (номенклатуры) по группам в зависимости от равномерности спроса и точности прогнозирования. Для распределения товаров по категориям используется достаточно простой статистический аппарат. При сравнении данных используется формула расчета коэффициента вариации, который показывает степень отклонения данных от среднего значения. Номенклатурные позиции со значением коэффициента вариации от 0% до 10% попадают в категорию Х, от 10% до 25% - в категорию Y, остальные – в категорию Z.

Результаты анализа представлены в Приложении Г.

Согласно представленным расчетам, было выделено 4 наиболее популярным товара, выручка которых составила 460,09 тыс. рублей или 18,99% от всей выручки за 2017 год.

Около 12 товаров имеют низкий оборот и стабильность продаж, складирование данных товаров снижает выручку и увеличивает затраты на их хранение на складе.

Далее рассчитаем динамику продаж на 2017 год для выявления динамики показателей отклонения плана и факта. (см. табл 2.6.)

Таблица 2.6 – Анализ выполнения плана по продаже и реализации продукции за 2017 год

|

Период |

Продажа товара, тыс. руб. |

Удельный вес, % |

Выполнение плана,% |

||

|

План |

Факт |

План |

Факт |

||

|

I квартал |

600 |

592 |

24,78 |

24,55 |

98,67 |

|

II квартал |

609 |

597 |

25,15 |

24,76 |

98,04 |

|

III квартал |

604 |

606 |

24,94 |

25,13 |

100,35 |

|

IV квартал |

609 |

616 |

25,14 |

25,56 |

101,24 |

|

Итого |

2422 |

2411 |

100 |

100 |

99,57 |

Сведения таблицы 2.6 позволяют сделать вывод, что за отчетный год план по реализации выполнен на 99,57%.

Для анализа ритмичности продажпроанализируем объем поступления продукции по всем видам товаров в Приложении Д.

За первый квартал 2017 года недовыполнение плана составило 8 тыс. рублей в основном за счет таких товаров как:

- Угольные фильтры, около 12 тыс. рублей невыполнения плана реализации;

- Фильтры оббезараживания, около 1 тыс. рублей невыполнения плана реализации;

- Регенирируемый фильтр, около 3 тыс. рублей невыполнения плана реализации;

Во втром квартале показатель превысил плановое на 8 тыс. рублей. За третий квартал реализации продукции превысила плановые на 2 тыс. рублей. За последний, четвертый квартал реализация продукции составила 8 тыс. рублей.

Проанализируем динамику показателей между фактическими и плановыми результатами на рисунке 2.12.

Рисунок 2.12 – Разница фактической и плановой товаров за 4 квартала 2017 года

Рассчитаем ритмичность реализации продукции за 2017 год ниже по формуле:

, (2.1)

Полученные расчеты представим в таблице 2.7.

Как видно из таблицы в янвраре два вида товаров не реализованы, согласно плана, тем самым создают неликвидные товарные запасы.

Неритмичная реализация на 2017 составит:

Следовательно можно сделать вывод, что компания продала товара меньше нормы и в первом квартале видна нестабильная ритмичность производства. (см. табл. 2.8). Также расчеты представим в приложении Д.

Проведем рассчет показателей ритмичности производства и обозначим основные отклонения от плана продаж и факта в игоге рассчетов. (см. табл 2.7, 2.8).

Таблица 2.7 - Показатели ритмичности реализации товаров

|

Коэф. ритмичности 1 квартал |

Коэф. ритмичности 2 квартал |

Коэф. ритмичности 3 квартал |

Коэф. ритмичности 4 квартал |

|

|

Ассортиментная группа 1 (фильтры для умягчения воды) |

1,000 |

1,000 |

1,000 |

1,000 |

|

Ассортиментная группа2 (угольные фильтры) |

1,000 |

1,000 |

1,000 |

1,000 |

|

Ассортиментная группа3 (Уф обеззараживания) |

1,000 |

1,000 |

1,000 |

1,000 |

|

Ассортиментная группа4 (обезжеливатель) |

0,992 |

1,000 |

1,000 |

1,000 |

|

Ассортиментная группа5 (регенерируемый фильтр) |

0,979 |

1,000 |

1,000 |

1,000 |

Также запишем результаты в таблицу 2.8.

Таблица 2.8– Показатели неритмичности реализации товаров

|

Коэф. аритмичности 1 квартал |

Коэф. аритмичности 2 квартал |

Коэф. аритмичности 3 квартал |

Коэф. аритмичности 4 квартал |

|

|

Категория продукции 1 ( фильтры для умягчения воды) |

0,000 |

0,000 |

0,000 |

0,000 |

|

Категория продукции 2 (угольные фильтры) |

0,000 |

0,000 |

0,000 |

0,000 |

|

Категория продукции 3 (Уф обеззараживания) |

0,000 |

0,000 |

0,000 |

0,000 |

|

Категория продукции 4 (обеззежеливатель) |

-0,008 |

0,000 |

0,000 |

0,000 |

|

Категория продукции 5 (регенерируемый фильтр) |

-0,021 |

0,000 |

0,000 |

0,000 |

|

Всего |

0,993 |

1,000 |

1,000 |

1,000 |

Отрицательные показатели в первом квартале года обусловлены рядом причин:

- Праздничные дни в январе и феврале месяце повлияли на реализацию продаж, где общий коэффициент аритмичности составил -0,029%.

- Отсутствие анализа и прогнозирования затрат повысили долю складироваемой продукции.

Далее рассчитаем вариацию по формуле ниже:

Полученные расчеты представим в таблице2.9.

Таблица 2.9 – Расчет дисперсии по 4 кварталам

|

№ |

Xi |

X |

(Xi-X) |

(Xi-x)2 |

(Xi-x)2/4 |

КОРЕНЬ |

|

1 |

592 |

968609,8 |

-968018 |

9,37058 |

2,34265 |

484008,9 |

|

2 |

597 |

968609,8 |

-968013 |

9,37049 |

2,34262 |

484006,4 |

|

3 |

605,9771 |

968609,8 |

-968004 |

9,37031 |

2,34258 |

484001,9 |

|

4 |

616,441291 |

968609,8 |

-967993 |

9,37011 |

2,34253 |

483996,7 |

|

ИТОГО |

2411,41839 |

3874439 |

-3872028 |

3,74815 |

9,37037 |

968006,9 |

Таблица 2.10 – Расчет дисперсии по 4 кварталам по всему ассортименту

|

№ |

V |

|

1 |

0,49969441 |

|

2 |

0,49969183 |

|

3 |

0,49968719 |

|

4 |

0,49968179 |

|

ИТОГО |

0,2498444 |

Коэффициент вариации показывает, насколько фактическое значение показателей отклоняется от среднего значения. В данном случае это отклонение составляет 2,49%. Следовательно, по анализу ритмичности можно сделать вывод, что компания продала товара меньше нормы и в первом квартале видна нестабильная ритмичность продаж.

Рассчитаем себестоимость каждого товара отдельно по данным таблицы 2.11. Расчет себестоимости необходим для:

- Анализа роста доли затрат в структуре себестоимости;

- Выявления и учета системы оплата труда и социальных выплат;

- Выявления темпов роста себестоимости и выручки;

- Анализа вероятных возможностей снижения затрат в структурные доли себестоимости продукции.

В ООО «Воды Балтики» есть продукция, которая закупается у иностранных поставщиков (США, Литва, Китай).

Калькуляция себестоимости товара «Фильтр для смягчения воды»начисляется следующим образом:

- Учитывается заработная плата сотрудников в 10% от себестоимости (покупных изделий у поставщиков) а также страховые взносы 30,2% от суммы заработка;

- Покупка изделий у поставщиков составляет 8297 рублей.

Далее обозначим себестоимость угольных фильтров:

- Учитывается заработная плата сотрудников в 10% от себестоимости (покупных изделий у поставщиков) а также страховые взносы 30,2% от суммы заработка;

В целом можно сделать вывод, что калькуляция себестоимости включает в себя покупные изделия (сам фильтр от поставщика), основные материалы (упаковка, дополнительные шланги, кнопки и крепежи для фильтра), основная заработная плата, которая начисляется 10% от стоимости покупного изделия, затраты на топливо, страховые взносы (30,2%) а также затраты от брака около 6,2% от стоимости (Логистический риск, риск брака изделия при доставке продукции).

В структуре себестоимости было выделено, что менеджеры по продажам компании ООО «Воды Балтики» получают заработок в виде 10% премиальной системы. Один из методов совершенствования коммерческой деятельности рассмотрим мероприятие по мотивации сотрудников и увеличения товарооборота. Для анализа корпоративной культуры и удовлетворение системой начисления заработной платы было проведен опрос, среди менеджеров компании.

На первый вопрос анкеты большая часть анкетируемых, около 95% довольна окладом и процентной надбавкой, около 5% часто бывают, недовольны моральным поощрением. Данные исследования говорят о том, что в кадровой политике и системе начисления дополнительных льгот и премий имеются недостатки поскольку четверть анкетируемых не довольны текущим моральным поощрением.

Рисунок 2.13 – Довольны ли вы текущей системой оплаты труда?

Рисунок 2.14 – По какой системе оплаты труда Вы хотели бы работать?

Как видно из рисунка 2.14, по результатам ответов большая часть сотрудников устраивает окладная система оплаты труда, около 3% опрошенных хотели бы заменить ее на комиссионную.

Также согласно анализу деятельности финансовых результатов компании, было выделено что затраты на рекламу не осуществлялись последние 2 года, а последним маркетинговым мероприятием послужило создание и разработка сайта-магазина.

Согласно проведенному анализу можно сделать вывод, что на предприятии имеется три основных недостатка:

- Отсутствие планового прогноза закупа товара провоцирует большую долю складирования запасов (фильтров), что тем самым увеличивает затраты на аренду и электроэнергию на складе. В качестве решения можно предложить: разработать и внедрить автоматизированную информационную систему для учета склада компании. Это позволит более детально рассчитывать товарные запасы (рассчитывать оптимум и приближении к критическому уровню)

- Согласно проведенному анализу, заработная плана менеджера по продажам составляет 10% от продаж, что является недостаточной мотивацией для сотрудников. В качестве решения можно предложить: внедрить мотивирующие аспекты для персонала, например такие как лучший продавец, выполнения плана продаж.

- Также одной из проблем служит недостаток рекламы. В качестве решения можно предложить: использовать рекламы в маршрутках и электронных вывесках города.

В следующем пункте рассчитаем эффективность предложенных мероприятий.

3 Рекомендации по совершенствованию коммерческой деятельности

Компании необходимо ориентироваться в первую очередь на потребителя. Нельзя забывать, что любая компания достигает своих целей, прежде всего удовлетворяя покупательский спрос. Рост основных экономических показателей деятельности компании зависит от правильно формирования ассортимента товаров. Поэтому руководству компании рекомендуется закупать продукцию пользующуюся наибольшим спросом (товары группы А и в меньше степени В) с некоторым избытком, с целью более точно определения спроса на продукцию. Поскольку текущее положение рынка сбыта нестабильно, важно работать не только на привлечение клиентов, но и на его удержание – постепенно завоевывая его расположение.

При оптимизации структуры ассортимента товаров необходимо учитывать не только финансовые интересы компании, но и стратегические цели. Так же необходимо сокращать запасы невостребованной продукции, а высвободившиеся оборотные средства направлять на товарные позиции, приносящие большую прибыль. Так же необходимо учитывать, что рынок на сегодняшний день очень насыщен, за этим следует острая конкурентная борьба. И лидирующее положение будет у того, кто лучше знает свой ассортимент и умеет сосредоточиться на его ключевых позициях. Поэтому компании следует больше уделять внимания системе управления структурой ассортимента реализуемых товаров. Так же необходимо постоянно пополнять ассортимент новинками, ведь в конкурентной борьбе без его обновления так же не обойтись. Относительно ценовой стратегии, компании рекомендовано придерживаться стратегии ценообразования, основанной на конкурентном анализе, при котором цены могут быть ниже рыночных, на уровне рыночных или выше их – в зависимости от расположения потребителей компании, реальных и предполагаемых различий между товарами и конкурентной средой.

Рассчитаем затраты и экономический эффект по всем предложенным мероприятиям ниже.

- Разработка автоматизированной информационную систему для учета склада компании. На данный момент в компании используется только две программы для учета программа MicrosoftOfficeExcel и MicrosoftOfficeWord.

Все документы в компании можно поделить на группы, например:

- Регистрационные документы организации – это документы, на основании которых лица могут вести свою деятельность. С этих документов начинается «жизнь» предприятий:

- Устав предприятия;

- Список участников;

- Свидетельство о регистрации юридического лица;

- Другие;

- Кассовые документы – используются для работы с кассой предприятия и при оформлении операций с кассами:

- Кассовая книга;

- Приходный кассовый ордер;

- Расходный кассовый ордер;

- Учетная книга денежных средств (сколько принято и выдано);

- Расчет лимита остатка кассы;

- Другие;

- Кадровые документы – к такой документации относят различные кадровые документы начиная от расписания, заканчивая трудовым договором. Они помогают решать задачи организации труда работников, заключения трудового договора о приеме на работу/об увольнении, наложение поощрений и высказываний и другие задачи. К таким документам относят:

- Штатное расписание;

- Правила внутреннего трудового распорядка;

- Трудовой договор;

- График отпусков;

- Приказы о приеме на работу и об увольнении;

- Трудовая книжка;

- График сменности;

- Другие;

- Организационно-распорядительные документы – к таким документам можно отнести различные приказы и положения, которые издаются уполномоченным лицом для утверждения какого-либо события или инициации деятельности работника или подразделения предприятия. К таким документам относят:

- Распоряжение;

- Приказ;

- Решение;

- Информационно-справочные документы – это документы, которые выполняют роль передачи информации от одного субъекта деятельности к другому. Данные документы могут быть как регистрированными, так и не быть зарегистрированными. Основные виды этих документов:

- Заявление;

- Список или перечень;

- Акт;

- Объяснительная или служебная записка;

- Справка;

- Другие;

- Отчетно-плановые документы – документы, обеспечивающие будущее планирование использования ресурсов для постановки задач и целей, составления оптимальной стратегии развития предприятия. Примеры:

- Стратегия;

- Бизнес-план;

- Отчет;

- План работ;

В настоящий момент, на предприятии ООО «Воды Балтики» средством автоматизации являются только электронные таблицы программы MicrosoftExcel, данные в которые вводятся ручным способом. Конечно данный метод увеличивает время заполнения и достаточно сложен в заполнении отчета.

Поэтому необходимо внедрить автоматизированную информационную систему, которая бы значительно облегчило деятельность на предприятии, связанную с заполнением новой информацией, дополнением существующей, редактированием и ее возможным удалением. Следовательно, необходимо создать и внедрить автоматизированную информационную систему, которая позволит вести более эффективно процессы учета товарных запасов. Данная АИС позволит оперативно получать данные из будущей базы данных, заполненной уже имеющейся на предприятии информацией, то есть достоверной информацией. Значительно сократится доля бумажного документооборота.

При создании АИС стоит учесть несколько требований:

- АИС должна дополнять существующую. В нашем случае это не требуется, поскольку как таковой ее нет. А информацию из MSExcel можно импортировать данные в базу данных (БД) новой АИС.

- Выбрать более подходящую для специфики деятельности компании и стоимость.

Был проведен анализ рынка АИС и выбраны три наиболее известных компании: Монолит-Инфо, корпорация Галактика и фирма 1С. Из-за высоких денежных трат, лишним функционалом и уже приобретенной лицензия MicrosoftOffice было предложено разработать собственную АИС на базе MicrosoftOfficeAccess.

Целями для создания АИС «Товарный учет запасов на складе» стали:

- Возможность создания отчетов о проделанных работах;

- Необходимость в структурированных данных;

- Получение информации о поступлениях и отпусках, подсчет количества товаров на остатке;

- Необходимость своевременного уведомления сотрудников достоверной информацией о поступлении новых товаров и остатке товаров на складе;

- Упрощение поиска нужной информации;

Установленные требования по обработке информации:

- Возможность контроля за наличием товаров на складе;

- Возможность оперативного подсчета остатков товаров;

- Поиск информации по определенному временному промежутку времени;

- Удобное использование форм регистраций;

Установленные требования по структуре системы:

- Функционирование системы как единого целого;

- Однократный ввод данных;

- Единая технология изменения данных;

Создаваемая база данных должна соответствовать требованиям:

- Защищенности и безопасности данных;

- Полноты данных;

- Достоверности данных;

- Высокой производительности и эффективности в использовании;

- Легкости применения предоставляемого интерфейса и инструментов;

- Другим;

Для хорошего функционирования системы необходимо должное оборудование: операционная система WindowsXP и старше, установленное программное обеспечение MicrosoftOfficeAccess. Техническим характеристикам компьютеров удовлетворяют параметры оперативной памяти в 2 Гб, объем жесткого диска не менее 20 Гб, процессор с двумя ядрами и частотой 2200 МГц, не будет лишней техника для печати. Язык, используемый в системе, будет только русский, так как система предназначается именно для предприятия ООО «Воды Балтики».

При работе с системой для пользователя будут «всплывать» диалоговые окна в случае ошибки ввода информации.

Разработка АИС проходит по следующему плану:

- Разработка программы.

- Проведение обучения персонала по использованию программы;

- Внедрение системы;

- Проектирование системы, составление схемы данных;

- Создание таблиц, задание свойств для полей;

- Заполнение таблиц информацией;

- Разработка форм регистраций;

- Формирование эргономичного интерфейса;

- Формирование необходимых запросов и отчетов;

- Тестирование программы;

Выходной информацией могут быть запросы и отчеты по остаткам или наличию материалов, товаров, запасов, группировки по параметрам, отчеты по поступлениям или поставкам, отчеты за период времени и другие.

Чтобы внедрить систему, необходимо перед этим:

- Установить на все компьютеры необходимое программное обеспечение;

- Составить и утвердить акт о внедрении.

Разработанная система будет у читывать не только товарные запасы, но и регулировать весь учет поступления и продажи продукции. В том числе регистрации постоянного клиента для использования скидок и акций. Рассмотрим более подробно каждую форму.

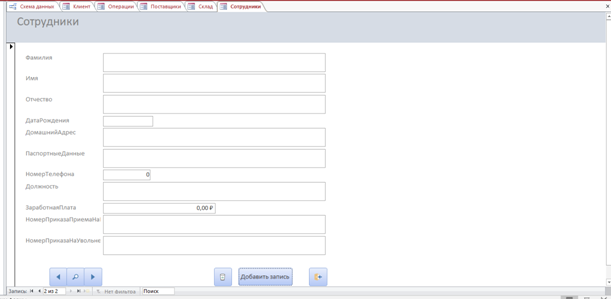

Форма регистрации сотрудников необходима для контроля заработной платы и страховых взносов, контроля дополнительных выплат и начислений % премии. Также она необходима, поскольку прием и поступления продукции будет закрепляться за тем кладовщиком, который принимал продукцию на склад. Форма регистрации нового сотрудника обозначена на рисунке 2.14.

Рисунок 2.14 - Форма регистрации сотрудника

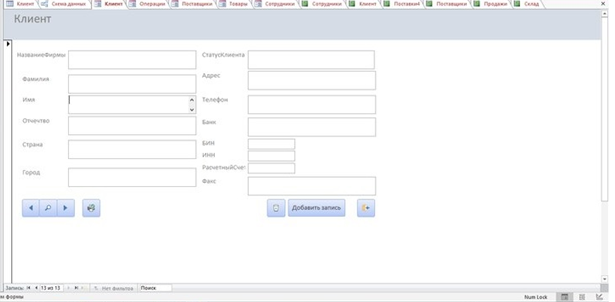

Форма регистрации нового клиента необходима для учета стоимости товара, начисления баллов и скидок. Такая форма заполняется только клиентов, осуществивших покупку больше чем на 20 тыс. рублей. (Рис.2.15.)

Рисунок 2.15 - Форма регистрации клиента

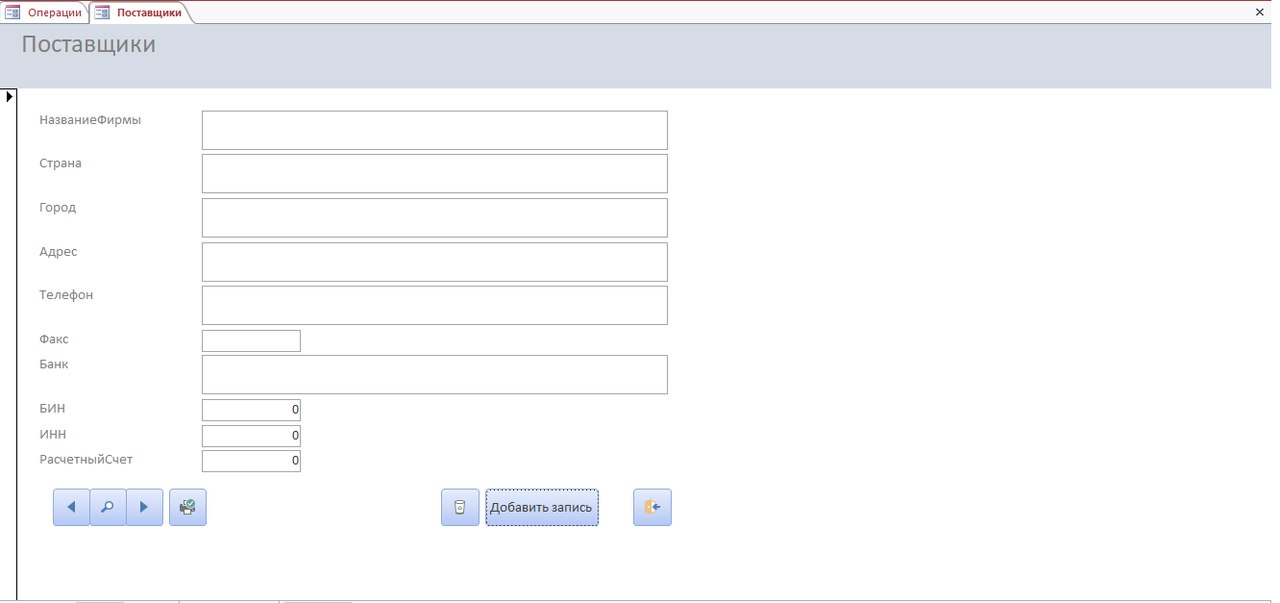

Далее рассмотрим форму регистрации нового поставщика. Такая форма необходима, т.к в связи с нестабильным курсом рубля и валют мира поставщики могут поменяться, в том числе и транспортные компании, поэтому такая форма регистрации нового поставщика поможет регулировать процесс поставок, менять и регулировать заказы, снижать или повышать закупку у данных поставщиков. Форма регистрации нового поставщика представлена на рисунке 2.16.

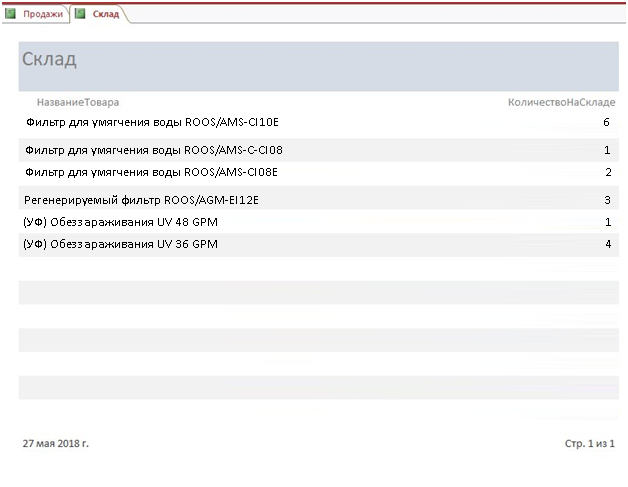

Также основным элементом этой системы является возможность заполнения и регулирования запасов на складе. Данный отчет позволит выявлять количество продукции, сокращать или увеличивать запасы до нормативного количества. Система напоминания будет контролировать и объявлять о необходимости осуществления заказа продукции у поставщика. Более наглядно такой отчет представим на рисунке 2.17.

Рисунок 2.16 - Форма регистрации поставщика

Далее рассчитаем экономический эффект и проанализируем как эффективно реализуются процесс поступления и убытия товаров на складе. Это можно определить с помощь показателей скорости работ, объемов выполненных работ и их качеством выполнения.

Рисунок 2.17 - Отчет склад

После внедрения автоматизированной системы ее эффективность снижение товарных запасов будет регулироваться следующим образом:

- для продукции категории АХ (специальной), АY (крупнооптовой), AZ (оптовой) не больше 4 штук согласно приложению Д.

- для продукции категории BХ (специальной), BY (крупнооптовой), BZ (оптовой) не больше 3 штук согласно приложению Д.

- для продукции категории CХ (базовой) не больше 1 штук согласно приложению Г.

Далее рассчитаем экономию от снижения запасов согласно данным на январь 2018 года в таблице

Таблица 2.11 – Снижение запасов продукции на складе в ООО «Воды Балтики».

|

Наименование продукции |

Общий код |

Продукция на складе |

Удельный вес продукции от общего объема |

Себестоимость |

Снижение запасов до установленного количества, шт. |

Экономия от снижения запасов |

|

|

Фильтр для умягчения воды ROOS/AMS-CI12E |

BZ |

4 |

4,348 |

8900 |

3 |

8900 |

|

|

Фильтр для умягчения воды ROOS/AMS-CI17E |

AX |

2 |

2,174 |

4561 |

4 |

-9122 |

|

|

Фильтр для умягчения воды ROOS/AMK-15E |

AY |

3 |

3,261 |

11890 |

4 |

-11890 |

|

|

Фильтр для умягчения воды ROOS/AMS-KI10 |

AX |

6 |

6,522 |

9871 |

4 |

19742 |

|

|

Угольный фильтр ROOS/AA-TC12 |

AZ |

5 |

5,435 |

8760 |

4 |

8760 |

|

|

Угольный фильтр ROOS/AA-TC10 |

AZ |

7 |

7,609 |

8700 |

4 |

26100 |

|

|

Фильтр для умягчения воды ROOS/AMS-CI10E |

BZ |

3 |

3,261 |

5463 |

3 |

0 |

|

|

Фильтр для умягчения воды ROOS/AMS-C-CI08 |

BZ |

4 |

4,348 |

4900 |

3 |

4900 |

|

|

Фильтр для умягчения воды ROOS/AMS-CI08E |

BY |

2 |

2,174 |

6812 |

3 |

-6812 |

|

|

Регенерируемый фильтр ROOS/AGM-EI12E |

BZ |

2 |

2,174 |

4550 |

3 |

-4550 |

|

|

(УФ) Обеззараживания UV 48 GPM |

AZ |

7 |

7,609 |

5683 |

4 |

17049 |

|

|

(УФ) Обеззараживания UV 36 GPM |

BX |

4 |

4,348 |

7431 |

3 |

7431 |

|

|

(УФ) Обеззараживания UV 12 GPM |

BX |

1 |

1,087 |

4891 |

3 |

-9782 |

|

|

Фильтр для умягчения воды ROOS/AMK-CI30E |

BZ |

3 |

3,261 |

4588 |

3 |

0 |

|

|

Фильтр для умягчения воды ROOS/AMK-CI10E |

BY |

2 |

2,174 |

6443 |

3 |

-6443 |

|

|

Фильтр для умягчения воды ROOS/AMK-25E |

AX |

6 |

6,522 |

8992 |

4 |

17984 |

|

|

Фильтр для умягчения воды ROOS/AMS-KI10 |

BZ |

4 |

4,348 |

7559 |

3 |

7559 |

|

|

Фильтр для умягчения воды ROOS/AMS-CI09E |

BZ |

3 |

3,261 |

6957 |

3 |

0 |

|

|

Угольный фильтр ROOS/AA-TC13 |

BZ |

3 |

3,261 |

6550 |

3 |

0 |

|

|

Oбезжелезиватель ROOS/AGO-EI10 |

BZ |

2 |

2,174 |

6361 |

3 |

-6361 |

|

|

Фильтр для умягчения воды ROOS/AMS-CI07 |

BX |

3 |

3,261 |

5990 |

3 |

0 |

|

|

Фильтр для умягчения воды ROOS/AMS-C-CI08 |

CX |

3 |

3,261 |

3820 |

1 |

7640 |

|

|

Угольный фильтр ROOS/AA-TC13 |

CX |

2 |

2,174 |

4100 |

1 |

4100 |

|

|

Угольный фильтр ROOS/AA-TC09 |

CX |

2 |

2,174 |

3990 |

1 |

3990 |

|

|

Угольный фильтр ROOS/AA-TC08 |

BX |

3 |

3,261 |

4671 |

3 |

0 |

|

|

(УФ) Обеззараживания UV 96 GPM |

BX |

2 |

2,174 |

4905 |

3 |

-4905 |

|

|

Фильтр для умягчения воды ROOS/AMS-CI08E |

BX |

4 |

4,348 |

5104 |

3 |

5104 |

|

|

ИТОГО |

- |

92 |

100 |

172442 |

82 |

79394 |

|

Общий эффект от нормализациитоварных запасов составит экономию в 79394 тыс. рублей, и доля запасов сократится на 10 штук продукции, хранящийся на складе.

Рассчитаем также эффект от экономии на хранении запасов на рисунке 2.18.

Рисунок 2.18 – Экономия на хранении запасов на единицу продукции

Рассчитаем экономический эффект от снижения затрат на хранение в таблице 2.12.

Таблица 2.12 – Экономический эффект от снижения затрат на хранение

|

Наименование продукции |

Расходы на хранение запасов на единицу |

Расходы на хранение до |

Расходы на снижение после |

Экономия, до и после |

|

Фильтр для умягчения воды ROOS/AMS-CI12E |

445 |

1780 |

1335 |

445 |

|

Фильтр для умягчения воды ROOS/AMS-CI17E |

228,05 |

456,1 |

912,2 |

-456,1 |

|

Фильтр для умягчения воды ROOS/AMK-15E |

594,5 |

1783,5 |

2378 |

-594,5 |

|

Фильтр для умягчения воды ROOS/AMS-KI10 |

493,55 |

2961,3 |

1974,2 |

987,1 |

|

Угольный фильтр ROOS/AA-TC12 |

438 |

2190 |

1752 |

438 |

|

Угольный фильтр ROOS/AA-TC10 |

435 |

3045 |

1740 |

1305 |

|

Фильтр для умягчения воды ROOS/AMS-CI10E |

273,15 |

819,45 |

819,45 |

0 |

|

Фильтр для умягчения воды ROOS/AMS-C-CI08 |

245 |

980 |

735 |

245 |

|

Фильтр для умягчения воды ROOS/AMS-CI08E |

340,6 |

681,2 |

1021,8 |

-340,6 |

|

Регенерируемый фильтр ROOS/AGM-EI12E |

227,5 |

455 |

682,5 |

-227,5 |

|

(УФ) Обеззараживания UV 48 GPM |

284,15 |

1989,05 |

1136,6 |

852,45 |

|

(УФ) Обеззараживания UV 36 GPM |

371,55 |

1486,2 |

1114,65 |

371,55 |

|

(УФ) Обеззараживания UV 12 GPM |

244,55 |

244,55 |

733,65 |

-489,1 |

|

Фильтр для умягчения воды ROOS/AMK-CI30E |

229,4 |

688,2 |

688,2 |

0 |

|

Фильтр для умягчения воды ROOS/AMK-CI10E |

322,15 |

644,3 |

966,45 |

-322,15 |

|

Фильтр для умягчения воды ROOS/AMK-25E |

449,6 |

2697,6 |

1798,4 |

899,2 |

|

Фильтр для умягчения воды ROOS/AMS-KI10 |

377,95 |

1511,8 |

1133,85 |

377,95 |

|

Фильтр для умягчения воды ROOS/AMS-CI09E |

347,85 |

1043,55 |

1043,55 |

0 |

|

Угольный фильтр ROOS/AA-TC13 |

327,5 |

982,5 |

982,5 |

0 |

|

Oбезжелезиватель ROOS/AGO-EI10 |

318,05 |

636,1 |

954,15 |

-318,05 |

|

Фильтр для умягчения воды ROOS/AMS-CI07 |

299,5 |

898,5 |

898,5 |

0 |

|

Фильтр для умягчения воды ROOS/AMS-C-CI08 |

191 |

573 |

191 |

382 |

|

Угольный фильтр ROOS/AA-TC13 |

205 |

410 |

205 |

205 |

|

Угольный фильтр ROOS/AA-TC09 |

199,5 |

399 |

199,5 |

199,5 |

|

Угольный фильтр ROOS/AA-TC08 |

233,55 |

700,65 |

700,65 |

0 |

|

(УФ) Обеззараживания UV 96 GPM |

245,25 |

490,5 |

735,75 |

-245,25 |

|

Фильтр для умягчения воды ROOS/AMS-CI08E |

255,2 |

1020,8 |

765,6 |

255,2 |

|

ИТОГО |

8622,1 |

31567,85 |

27598,15 |

3969,7 |

Как видно из таблицы 2.12, расходы на единицу продукции в общем объеме ассортимента составили 8622,1 рублей за весь период хранения. Данные расходы включены и составляют 0,5% себестоимости продукции. Расходы на хранение всего ассортимента продукции составляет 31567,85 рублей. После снижения 10 товаров, экономия составит 3969,7 рублей, а общая сумма расходов на хранение товаров после снижения количества запасов составит 27598,15 рублей. Так стоит добавить, что предложенное мероприятие по снижению запасов не сокращает поставки продукции, которые будут осуществляться каждую вторую неделю, согласно данным разработанной программы. Но позволит снизить запасы на хранение товаров на 3969,6 руб.

Заключение

Коммерческая деятельность — это любая деятельность, направленная на получение прибыли. В узком значении коммерческая деятельность связывается с деятельностью торговых организаций.

Объектом исследование служит предприятие ООО «Воды Балтики», которое реализует продукции в сфере услуг, реализуя розничную торговлю, в том числе в интернет магазине, следовательно, деятельность компании можно считать в представлении сферы услуг.

В качестве организационно-правовой формы используется общество с ограниченной ответственностью, основной причиной служит отсутствие угроз личного имущества. Все отношения работников предприятия регулируются на основе трудового договора и законодательством Российской Федерации. На 2017 год численность персонала составила 12 человек, где административно-управленческий персонал составляет 41,88% от общего числа сотрудников.

По проведенному экономическому анализу можно сделать вывод, что предприятие активно развивается на рынке услуг, финансово-устойчиво. Принимаемые менеджментом компании управленческие решения оказывают положительное влияние на увеличение прибыли компании и могут считаться эффективными, поэтому эффективность управления прибылью в ООО «Воды Балтики» можно оценить, как высокую, о чем свидетельствует рост всех показателей рентабельности.

По анализу структурного ассортимента было выявлено, что современный покупатель все большее предпочтение отдает товарам импортного производства. Особенно это касается фильтров смягчающих и обеззараживающих воду.

Около 12 товаров имеют низкий оборот и стабильность продаж, складирование данных товаров снижает выручку и увеличивает затраты на их хранение на складе.

Согласно проведенному анализу было выделено три основных недостатка:

- Отсутствие планового прогноза закупа товара провоцирует большую долю складирования запасов (фильтров), что тем самым увеличивает затраты на аренду и электроэнергию на складе. В качестве решения можно предложить: разработать и внедрить автоматизированную информационную систему для учета склада компании. Это позволит более детально рассчитывать товарные запасы (рассчитывать оптимум и приближении к критическому уровню)

- по результатам, заработная плана менеджера по продажам составляет оклад 19000 рублей и дополнительно 10% от продаж, что является недостаточной мотивацией для сотрудников. В качестве решения можно предложить: внедрить мотивирующие аспекты для персонала, например такие как лучший продавец, выполнения плана продаж.

- Также одной из проблем служит недостаток рекламы. В качестве решения можно предложить: использовать рекламы в маршрутках и электронных вывесках города.

После внедрения автоматизированной системы ее эффективность снижение товарных запасов будет регулироваться следующим образом:

- для продукции категории АХ (специальной), АY (крупнооптовой), AZ (оптовой) не больше 4 штук согласно приложению Д.

- для продукции категории BХ (специальной), BY (крупнооптовой), BZ (оптовой) не больше 3 штук согласно приложению Д.

- для продукции категории CХ (базовой) не больше 1 штук согласно приложению Д.

Общий эффект от товарных запасов составит экономию в 79394 тыс. рублей и доля запасов сократится на 10 штук продукции, хранящийся на складе. Дальнейшие поставки будут осуществляться за в 2 неделе, согласно данным разработанной программы.

Можно сделать вывод, что от предложенных мероприятий себестоимость за плановый снизится на 1,3% или на 28,8 тыс. рублей за счет стабильного темпа роста в 2,8%, инфляции в 3% и снижения запасов на складе на 83363 рублей. Коммерческие расходы вырастут за счет увеличения рекламы, за счет расходов на погрузку в транспортные средства и на оплату труда продавцов на 79130 рублей. Управленческие расходы увеличатся на счет внедрения системы «лучший работник месяца» на 20 тыс. руб. Читая прибыль увеличится на 43% или на 165,2 тыс. рублей и составит 549 тыс. рублей. Рентабельность продаж увеличится на 3,9% и составит 19,7%.

Список использованных источников

- Бунеева Р.И. Коммерческая деятельность: организация и управление: учебник. М.: Ростов н/Д: Феникс, 2015. 573 с.

2) Дашков Л.П. Коммерция и технология торговли: учебник для вузов / Л.П. Дашков, В.К. Памбухчиянц. – Изд. 5-е, перераб. и доп. – М.: ИТК «Дашков и К0», 2014. 699 с.

3) Дебелак Д. М.: Бизнес-модели. Принципы создания процветающей орга-низации, 2015. 256с.

4) Дорошина О.Н. Организация предпринимательской деятельности: учеб. пособие / О.Н. Дорошина; КемИ (филиал) РГТЭУ, каф. организации и технологии коммерции. – Кемерово, 2016 г. 160 с.

5) Егоров Е.Ф. Организация торговли: учебник для вузов. – СПб.: Питер, 2014. 352с.

6) Короткова Т.Л. Коммерческая деятельность: учебник для вузов / Т.Л. Короткова; под ред. Н.К. Моисеевой: Рос. междунар. академия туризма. – М.: Фи-нансы и статистика, 2015. 416 с.

7) Крылова Г.Д., Маркетинг. Теория и практика: учебник для вузов / Г.Д. Крылова, М.И. Соколова. – М.: ЮНИТИ-ДАНА, 2015. 655 с.

8) Крылова Г.Д. Основы стандартизации, сертификации, метрологии: Учебник для вузов. М.: Аудит, ЮНИТИ, 2014. – 479 с.

9) Кузнецов И.Н. Управление продажами: учеб.-практ. пособие. – М.: ИТК «Дашков и К», 2015. 492 с.

10) Лифшиц И.М. Стандартизация, метрология и сертификация: Учебник. - М.: Юрай-Издат, 2015. – 296 с.

11) Лорин А. Н. Ценообразование во внешнеэкономической деятельности промышленной фирмы. М.: Международные отношения, 2013. 250 с.

12) Маслова Т.Д. Маркетинг: учебник для вузов / Т.Д. Маслова, С.Г. Божук, Л.Н. Ковалик. – Изд. 3-е, перераб. и доп. – СПб.: Питер, 2014. 397с.

13) Маркова В.Д. Маркетинг услуг. М.: Финансы и статистика,2012г.

14) Мелентьева В.В. Экономика торгового предприятия: практикум / В.В. Мелентьева. – М.: Дело и Сервис, 2015. 272 с.

15) Минько Э.В. Основы коммерции: учеб. пособие для вузов / Э.В. Минь-ко, А.Э. Минько. – М.: ЮНИТИ, 2014. 512 с.

16) Организация и технология торговли: учеб. / Под общ. ред. С.Н. Вино-градовой. – Изд. 3-е, испр. – Мн.: Высшей шк., 2015. 462

17) Организация и управление торговли предприятием: учебник / Г.Г. Ива-нов, В.П. Куренков, А.Ф. Никишин; под ред. Л.А. Брагина, Т.П. Данько. – М.: ИНФРА-М, 2015. 303 с.

18) Панкратов Ф.Г. Рекламная деятельность: учебник для вузов. – Изд. 6-е, перераб. и доп. – М.: ИТК «Дашков и К0», 2012. 362с.

19) Платонов В.А. Организация торговли: учебное пособие. – Мн.: БГЭУ, 2014. 287 с.

20) Российская Федерация. Гражданский кодекс (от 30.11.1994 N 51-ФЗ). Гражданский кодекс Российской федерации: офиц. текст. М.: Глава 1, 2

21) Сандракова И.В. Стратегический маркетинг в торговле: учеб. пособие.–Кемерово: Кемеровский институт (филиал) РГТЭУ, 2014.116 с.

22) Сысоева С.В. Стандарт розничного магазина. Разработка инструкций и регламентов. – СПб.: Питер, 2016. 172 с.

23) Чкалова О.В. Торговое дело: учеб. пособие для вузов. – М.: ЭКСМО, 2014. 320 с.

24) Черняховская Т.Н. Маркетинговая деятельность предприятия: теория и практика: учеб. пособие / Т.Н. Черняховская. – М.: Высшее образование, 2012. 532 с.

25) Губанов В.М., Михайлов Л.А., Соломин В.П. Чрезвычайные ситуации социального характера и защита от них. 2017, 288с.

26) Косолапова Н.В., Прокопенко Н.А., Побежимова Е.Л. Безопасность жизнедеятельности. Практикум. (Нач. проф. образование) 2015, 144с.

26) Абрамов В.В. Безопасность жизнедеятельности. 2015, 365с.

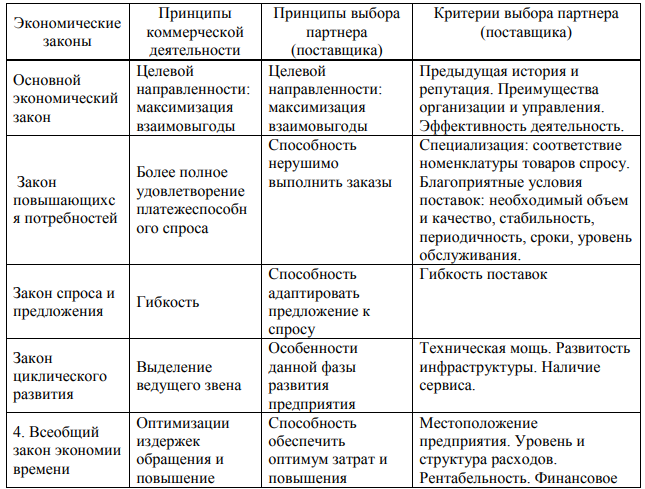

ПРИЛОЖЕНИЕ А

Принципы коммерческой деятельности

ПРИЛОЖЕНИЕ Б

Бухгалтерский баланс ООО «Воды Балтики»

|

Наименование показателя |

Код |

На 31 декабря 2017 г. |

На 31 декабря 2016 г. |

На 31 декабря 2015 г. |

|

АКТИВ |

1110 |

|||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

0 |

0 |

0 |

|

|

Результаты исследований и разработок |

1120 |

0 |

0 |

0 |

|

Нематериальные поисковые активы |

1130 |

0 |

0 |

0 |

|

Материальные поисковые активы |

1140 |

0 |

0 |

0 |

|

Основные средства |

1150 |

0 |

0 |

0 |

|

Доходные вложения в материальные ценности |

1160 |

0 |

0 |

0 |

|

Финансовые вложения |

1170 |

0 |

0 |

0 |

|

Отложенные налоговые активы |

1180 |

0 |

0 |

0 |

|

Прочие внеоборотные активы |

1190 |

0 |

0 |

0 |

|

Итого по разделу I |

1100 |

0 |

0 |

0 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

1210 |

926 |

719 |

743 |

|

Запасы |

||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

0 |

0 |

0 |

|

Дебиторская задолженность |

1230 |

0 |

0 |

0 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 |

0 |

0 |

|

Денежные средства и денежные эквиваленты |

1250 |

97 |

56 |

198 |

|

Прочие оборотные активы |

1260 |

0 |

0 |

0 |

|

Итого по разделу II |

1200 |

1023 |

775 |

941 |

|

БАЛАНС |

1600 |

1023 |

775 |

941 |

|

Форма 0710001 с. 2 |

||||

|

Наименование показателя |

Код |

На 31 декабря 2016 г. |

На 31 декабря 2015 г. |

На 31 декабря 2014 г. |

|

ПАССИВ |

1310 |

10 |

10 |

10 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставной капитал (складочный капитал, уставной фонд, вклады товарищей) |

||||

|

Собственные акции, выкупленные у акционеров |

1320 |

0 |

0 |

0 |

|

Переоценка внеоборотных активов |

1340 |

0 |

0 |

0 |

|

Добавочный капитал (без переоценки) |

1350 |

0 |

0 |

0 |

|

Резервный капитал |

1360 |

0 |

0 |

0 |

|

Нераспределенная прибыль (непокрытий убыток) |

1370 |

420 |

36 |

-465 |

|

Итого по разделу III |

1300 |

430 |

46 |

-455 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1410 |

|||

|

Заемные средства |

22 |

315 |

364 |

|

|

Отложенные налоговые обязательства |

1420 |

0 |

0 |

0 |

|

Оценочные обязательства |

1430 |

0 |

0 |

0 |

|

Прочие обязательства |

1450 |

0 |

0 |

0 |

|

Итого по разделу IV |

1400 |

22 |

315 |

364 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1510 |

0 |

0 |

0 |

|

Заемные средства |

||||

|

Кредиторская задолженность |

1520 |

667 |

419 |

1062 |

|

Доходы будущих периодов |

1530 |

0 |

0 |

0 |

|

Оценочные обязательства |

1540 |

0 |

0 |

0 |

|

Прочие обязательства |

1550 |

0 |

1 |

0 |

|

Итого по разделу V |

1500 |

667 |

420 |

1062 |

|

БАЛАНС |

1700 |

1119 |

781 |

971 |

ПРИЛОЖЕНИ В

Отчет о финансовых результатах ООО «Воды Балтики»

|

Наименование показателя |

Код |

На 31 декабря 2017 г. |

На 31 декабря 2016 г. |

На 31 декабря 2015 г. |

||

|

Выручка |

2110 |

2422 |

2244 |

2100 |

||

|

Себестоимость продаж |

2120 |

1928 |

1875 |

1 745 |

||

|

Валовая прибыль (убыток) |

2100 |

494 |

369 |

355 |

||

|

Коммерческие расходы |

2210 |

0 |

0 |

0 |

||

|

Управленческие расходы |

2220 |

0 |

0 |

0 |

||

|

Прибыль (убыток) от продаж |

2200 |

494 |

369 |

355 |

||

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

0 |

||

|

Проценты к получению |

2320 |

0 |

0 |

0 |

||

|

Проценты к уплате |

2330 |

0 |

0 |

0 |

||

|

Прочие доходы |

2340 |

175 |

594 |

304 |

||

|

Прочие расходы |

2350 |

205 |

428 |

191 |

||

|

Прибыль (убыток) до налогообложения |

2300 |

464 |

535 |

468 |

||

|

Текущий налог на прибыль |

2400 |

80 |

34 |

89 |

||

|

в т.ч. Постоянные налоговые обязательства (активы) |

2421 |

0 |

0 |

0 |

||

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

0 |

||

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

0 |

||