Цели и задачи налогового учета (Определение налогового учета, его содержание, цели и задачи)

Содержание:

ВВЕДЕНИЕ

Налоговый учет - это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным налоговым кодексом Российской Федерации.

Ведение налогового учета входит в обязанность всех компаний, в том числе применяющих специальные налоговые режимы.

Именно налоговый учет дает возможность формирования полной и достоверной информации о порядке учета в целях налогообложения хозяйственных операций.

Налоговый учёт ведется в специальных формах - налоговых регистрах.

Организации - налогоплательщики самостоятельно формируют свою систему налогового учета.

Порядок ведения налогового учета должен быть прописан в учетной политике для целей налогообложения, которая утверждается приказом (распоряжением) руководителя компании и является основным документом, необходимым для исчисления налогов.

Целями налогового учёта являются:

1) формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

2) обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и

3

уплаты налога в бюджет;

3) обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги.

При этом внутренним пользователем информации является администрация организации. Внешними пользователями информации являются налоговые органы, которые производят оценку правильности формирования налоговой базы, налоговых расчётов, а также осуществляют контроль за поступлением налогов в бюджет.

Средством достижения цели налогового учёта является группировка данных первичных документов.

Налоговый учёт состоит только из этапа обобщения информации. Сбор и регистрация информации путём её документирования осуществляется в системе бухгалтерского учёта.

Данные налогового учета должны содержать следующую информацию:

- порядок формирования суммы доходов и расходов;

- порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

- сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах;

- порядок формирования сумм создаваемых резервов;

- сумму задолженности по расчетам с бюджетом по налогу.

4

Подтверждением данных налогового учета выступают:

- первичные учетные документы (включая справку бухгалтера);

- аналитические регистры налогового учета;

- расчет налоговой базы.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогам на определённую дату.

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у

налогоплательщика возникают обязательства по исчислению и уплате

налога.

Налоговым кодексом РФ определены следующие принципы ведения налогового учета:

- принцип денежного измерения. В налоговом учёте отражается информация о доходах и расходах, представленных, прежде всего, в денежном выражении;

- принцип имущественной обособленности. Имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящееся у данной организации.

- принцип непрерывности деятельности организации. Учёт должен вестись непрерывно с момента её регистрации в качестве юридического

5

- лица до её реорганизации или ликвидации.;

- принцип временной определённости фактов хозяйственной деятельности. Принцип временной определённости фактов хозяйственной деятельности является доминирующим. Доходы признаются в том отчётном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества или имущественных прав (принцип начисления). Расходы, принимаемые для целей налогообложения, признаются таковыми в том отчётном (налоговом) периоде, к которому они относятся независимо от времени фактической выплаты денежных средств или иной формы оплаты.;

- принцип последовательности применения норм и правил налогового учёта. Нормы и правила должны применяться последовательно от одного налогового периода к другому. Этот принцип распространяется на все объекты налогового учёта;

- принцип равномерности признания доходов и расходов. Данный принцип предполагает отражение для целей налогообложения расходов в том же отчётном периоде, что и доходы, для получения которых они были произведены.

Существуют следующие варианты ведения налогового учёта:

- налоговый учет ведется отдельно от бухгалтерского учета. Этот вариант наиболее целесообразен для использования в крупных компаниях, где такой учет ведется в специальном подразделении организации;

6

- налоговый учет ведется на базе бухгалтерского учета, что предполагает

- максимальное сближение налогового и бухгалтерского учета, специальные налоговые регистры ведутся лишь в тех случаях, когда налоговое законодательство предусматривает иные правила учета;

- налоговый учет ведется способом корректировки данных бухгалтерского учета: в налоговых регистрах отражается лишь разница между данными бухгалтерского и налогового учета в тех ситуациях, когда такие отклонения возникают;

- налоговый учет ведется в специальном налоговом плане счетов. Данный способ предполагает разработку и введение дополнительных счетов налогового учета к рабочему плану счетов. Этот способ является наиболее оптимальным и чаще всего используется в небольших и средних организациях.

1. Налоговый учет теоретический аспект

1.1. Определение налогового учёта, его содержание, цели и задачи

Задачей налогового учёта является определение доли расходов, учитываемых для целей налогообложения в текущем периоде.

Одной из главных задач налогового учёта является определение суммы платежей в бюджет и задолженности перед бюджетом по налогу на прибыль на определённую дату.

Предметом налогового учёта выступают производственная и непроизводственная деятельность предприятия, в результате чего у налогоплательщика возникают обязательства по исчислению и уплате налога

Цель налогового учета состоит в формировании полной и достоверной

7

информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Цель налогового учёта определяется интересами пользователей информации.

Пользователи информации, формируемые в системе налогового учёта, делятся на две основные группы:

1) внешние;

2) внутренние.

Внутренним пользователем информации является администрация организации. По данным налогового учёта внутренние пользователи могут проанализировать непроизводственные расходы, которые, согласно требованиям налогового законодательства, не учитываются для целей налогообложения (например, расходы на любые виды вознаграждений, предоставляемые руководству или работникам; помимо вознаграждений, выплачиваемых на основании трудовых договоров, расходы в виде сумм материальной помощи и другие). Уменьшая такого рода расходы можно оптимизировать налогооблагаемую прибыль.

Внешними пользователями информации являются, прежде всего, налоговые службы и консультанты по налоговым вопросам. Налоговые органы должны производить оценку правильности формирования налоговой базы, налоговых расчётов, осуществлять контроль за поступлением налогов в бюджет. Консультанты по налоговым вопросам дают рекомендации по минимизации налоговых платежей, определяют направление налоговой политики организации.

8

Основными задачами налогового учёта являются:

- формирование полной и достоверной информации о суммах доходов и расходов налогоплательщика, определяющих размер налоговой базы отчётного (налогового) периода;

- формирование полной и достоверной информации о порядке предоставления данных о величине объектов налогообложения;

- обоснование применяемых льгот и вычетов;

- формирование полной и достоверной информации об определении размера налогооблагаемой базы отчётного (налогового) периода;

- обеспечение раздельного учёта при применении различных ставок налога или различного порядка налогообложения;

- обеспечение внутренних пользователей информацией, позволяющей минимизировать свои налоговые риски и оптимизировать налоги;

- обеспечение своевременной, достоверной и полной информацией внутренних и внешних пользователей, контроль за правильностью исчисления и перечисления налога в бюджет.

Средством достижения цели налогового учёта является группировка данных первичных документов.

Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения

9

норм и правил налогового учета, то есть применяется последовательно от

одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

С введением в действие главы 25 НК РФ официально закрепилось понятие «налоговый учет» применительно к формированию налоговой базы по налогу на прибыль.

Система нормативного регулирования налогового учета представлена законодательными нормами главы 25 НК РФ, письмами и сообщениями Департамента налоговой и таможенно-тарифной политики Минфина РФ, разъясняющими отдельные вопросы налогового учета. В соответствии со ст. 313 НК РФ налоговый учет – это «система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов и их группировки в соответствии с порядком, предусмотренным настоящим Кодексом».

Налоговой базой признается денежное выражение прибыли, определяемой как разница между полученными доходами и произведенными расходами, признаваемыми для целей налогообложения. Цели и задачи налогового учета определены ст. 313 НК РФ. Целями налогового учета являются формирование полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных в течение отчетного (налогового) периода, а также обеспечение информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и

10

уплаты в бюджет налога. Налоговым периодом по налогу признается

календарный год. Отчетными (налоговыми) периодами по налогу признаются первый квартал, полугодие и 9 месяцев календарного года. Отчетными (налоговыми) периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, 2 месяца, 3 месяца и так далее до окончания календарного года.

Задачи налогового учета заключаются в обеспечении формирования следующих показателей о: - сумме доходов и расходов в отчетном (налоговом) периоде; - доле расходов, учитываемых для целей налогообложения в отчетном (налоговом периоде); - создаваемых резервах; - о сумме расходов будущих периодов, подлежащих отнесению на расходы в следующих отчетных (налоговых) периодах Согласно ст. 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Подтверждением данных налогового учета являются:

1. первичные учетные документы (включая справку бухгалтера);

2. аналитические регистры налогового учета;

3. расчет налоговой базы.

В соответствии со ст. 314 НК РФ Аналитические регистры налогового учета – сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам

11

бухгалтерского учета. Формы регистров налогового учета

разрабатываются налогоплательщиком самостоятельно. Регистры налогового учета могут вестись в виде специальных форм на бумажных носителях, в электронном виде и (или) любых машинных носителях. Формы аналитических регистров налогового учета в обязательном порядке должны содержать следующие реквизиты: наименование регистра; период (дату) составления; измерители операции в натуральном (если это возможно) и в денежном выражении; наименование хозяйственных операций; подпись (расшифровку подписи) лица, ответственного за составление регистров. Содержание данных налогового учета (в том числе данных первичных документов) является налоговой тайной.

Принципы налогового учета

В главе 25 НК РФ нашли отражение следующие принципы: - денежного измерения; - имущественной обособленности -непрерывности деятельности -начисления -последовательности применения норм и правил налогового учета равномерности признания доходов и расходов. Принцип денежного измерения сформулирован в ст. 249 и 252 НК РФ. Выручка определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и натуральных формах. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Принцип имущественной обособленности реализуется в отношении амортизируемого имущества. Согласно ст. 256 НК РФ условием включения имущества в состав амортизируемого для целей налогообложения является наличие у налогоплательщика прав собственности на это имущество. Принцип непрерывности заключается в том, что налоговый учет ведется

12

налогоплательщиком непрерывно с момента регистрации организации до реорганизации или ликвидации. Принцип начисления является основным. В соответствии со ст. 271 и 272 НК РФ доходы и расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени получения и перечисления денежных средств. Нормы и правила налогового учета закрепляются в учетной политики организации для целей налогообложения и должны применяться последовательно от одного отчетного (налогового) периода к другому. Принцип равномерности отражения доходов и расходов закреплен ст. 271, 272 НК РФ. Доходы и расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

1.2. Необходимость ведения налогового учёта в России

Споры вокруг необходимости ведения на предприятии отдельно налогового, а отдельно бухгалтерского учёта на сегодняшний день в России являются актуальными. Сразу необходимо отметить, что большинство специалистов склоняется к отсутствию такой необходимости.

Возникновение системы налогового учёта в России прямым образом связано с введением в действие Налогового кодекса, нормы которого вступили в противоречие с действующим до этого законодательством по бухгалтерскому учёту. Всё это привело к тому, что предприятия стали вести две формы учёта, бухгалтерскую и налоговую и предоставлять в налоговый орган бухгалтерскую и налоговую отчётность.

Проблема состоит в том, что бухгалтерский и налоговый учеты отличаются существенно и предприятию приходится вести двойную бухгалтерию, что совершенно нерационально и требует дополнительных временных и материальных затрат. И это не смотря на то, что фактически, бухгалтерский и налоговый учёт имеет некоторые общие черты, как например:

13

1) обязательность ведения: бухгалтерский учет определен Законом о бухгалтерском учете, налоговый - Налоговым кодексом РФ (гл.25);

2) используемые измерители - денежное выражение (рубли);

3) объект учета - организация в целом (для налогового учета объектом являются хозяйственные операции, осуществленные налогоплательщиком в течение отчетного периода);

4) периодичность составления и предоставления отчетности;

5) обязательное документальное подтверждение всех хозяйственных операций;

6) «исторический» характер, т.е. отражаются результаты отчетных (прошлых) периодов;

7) пользователи информации как внутренние, так и внешние. [17,62]

Таким образом, цели ведения обеих учетов приблизительно одинаковые - формирование полной и достоверной информации для внутренних и внешних пользователей. Однако методики ведения совершенно разные. Основные различия между бухгалтерским и налоговым учетом представлены в приложении 1.

Как можно увидеть в таблице (приложение 1), далеко не тождественны определения в бухгалтерском и налоговом учете первоначальной стоимости активов, а также существенно отличаются друг от друга понятия «прямые затраты (расходы)» и «косвенные затраты (расходы)», используемые в обеих системах учета. Встречаются случаи, когда сразу не только не удается выбрать совпадающие способы бухгалтерского и налогового учета, но и невозможно использовать способы учета, предполагаемые налоговым законодательством.

Таким образом, между налоговым и бухгалтерским учётом существует множество разногласий, что создает огромное количество проблем финансовым службам предприятия. Но данная проблема в настоящее время

14

рассматривается законодателем, и принимаются все необходимые меры приведения бухгалтерского и налогового учёта и отчётности к одной системе. Существование двух систем учета нерационально уже потому, что реализация этого варианта на практике обязательно приводит к дополнительным расходам. Именно поэтому единственно правильным решением является сближение налогового учета с бухгалтерским. В этом случае будет необходима такая методологическая и организационная основа, которая позволит наиболее рационально, с наименьшими временными и финансовыми затратами вести оба вида учета. Уже сейчас законодательство определяет налоговый учёт не как самостоятельную отрасль, а как продолжение бухгалтерского учёта.

Перед тем, как дать ответ на вопрос о необходимости налогового учета и отчётности, необходимо выделить две составляющие проблемы:

1. Необходимость учёта и отчётности;

2. Существующие механизмы ведения учёта и предоставления отчётности.

Итак: налоговый учёт и отчётность необходимы и неизбежны, так как функционирование любой системы подразумевает определённую систему контроля, которую нельзя организовать без учёта и отчётности; необходимо менять механизм ведения налогового учёта и составления налоговой отчётности, приспосабливая для этого данные бухгалтерского учёта предприятия и дополняя установленные формы бухгалтерской отчётности соответствующими декларациями или декларационными разделами. То есть, произвести синтез (слияние) налогового и бухгалтерского учёта и отчётности.

Важность скорейшего решения проблемы расхождения бухгалтерского и налогового учёта обуславливается также предстоящим вступлением России в ВТО и с переходом бухгалтерской системы учёта и отчётности на МСФО. Международные стандарты сегодня во всем мире признаны следующей

15

ступенью развития бухгалтерской отчетности - и с позиции используемых способов оценки активов и обязательств, и с точки зрения объема раскрываемой информации. А самое главное - с точки зрения полезности тех данных, которые формируются и раскрываются в финансовой отчетности.

Однако следует заметить, что отдельные нормы Налогового кодекса РФ предусматривали дополнительные требования к обобщению информации для определения налоговой базы и до введения в действие Главы 25 НК РФ.

Вот несколько примеров:1. Согласно п. 1 ст. 230 НК РФ налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, по форме, которая установлена МНС РФ. Во исполнение данного положения МНС РФ утвердило форму № 1-НДФЛ «Налоговая карточка по учету доходов и налога на доходы физических лиц», которая по своему назначению и содержанию является регистром налогового учёта.

2. В соответствии с п. 3 ст. 169 НК РФ налогоплательщик обязан составить счет-фактуру, вести журналы учёта полученных и выставленных счетов-фактур, книги покупок и книги продаж. При этом Порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж устанавливается Постановлением Правительства РФ «Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость»11 Об утверждении Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость: Постановление Правительства РФ от 2 декабря 200г № 914 [электронный ресурс] // СПС «Консультант плюс». Версия Проф..

16

Аналогичные примеры можно найти практически в любой иной главе НК

РФ, которая посвящена тому или иному налогу, а также в нормативных актах МинФина РФ и МНС (ФНС) РФ, принятых в целях реализации положений этих глав. В каких-то регистрах не используется термин «налоговый учет». Возьмём, к примеру, карточки по ЕСН. А вот в главе 26.2 НК РФ термин налоговый учёт применяется и его содержание сводится к обязанности ведения книги доходов и расходов лицами, применяющими упрощенную систему.

Таким образом, налоговый учёт, как система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ, существовал и существует не только в связи с принятием 25 главы НК РФ.

Причём, наверное, каждый согласится, что до появления главы о налоге на прибыль, обязанность ведения тех же книг покупок и продаж хоть и возмущала, но ни кем не ставилась под сомнение. Также никто не пытался заполнить налоговую карточку или карточку по ЕСН путем использования метода двойной записи.

Налоговый учёт есть. Наряду с уплатой налогов, к числу основных обязанностей налогоплательщиков относится также ведение в установленном порядке учета своих доходов и иных объектов налогообложения, а также представление в налоговые органы документов об исчислении и уплате налогов.

Для того, чтобы устранить какие-либо споры должен вестись налоговый

17

учет или не должен, обратимся не только к нормам главы 25 НК РФ, но и к нормам о видах налоговых правонарушений.

Ст. 120 НК РФ Грубое нарушение правил учёта доходов и расходов и объектов налогообложения предусматривает ответственность за грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения.

Или еще ст. 126 НК РФ предусматривает штраф за непредставление налоговому органу сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах.

Налоговый учет будет. Многие с нетерпение ждут, когда же налоговый учет будет отменен. Мо личное мнение такое - пока будут налоги, будет обязанность и ведения налогового учета.

Объясняется это очень просто. Налог должен быть рассчитан, а сам расчет в целях налогового контроля должен быть документально подтвержден. Именно это требование НК РФ и вкладывает в основу цели налогового учета.

В соответствии со ст. 313 НК РФ целью налоговый учета является формирование полной и достоверной информации о порядке учета хозяйственных операций, а также обеспечение информацией внутренних и внешних пользователей, обеспечивающей контроль за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Признать, что ведение налогового учета не требуется одновременно означает, что необходима достоверная информация о прядке исчисления того или иного налога.

2. ОРГАНИЗАЦИЯ НАЛОГОВОГО УЧЁТА НА ПРЕДПРИЯТИИ

2.1. Особенности применения налогового учёта на предприятии

18

На сегодняшний день развитие рыночных отношений по – новому поставило проблемы учета в организации, в частности налогового учета. Для предпринимателей сегодня достаточно важно уметь правильным образом исчислять различные налоги: Налог на прибыль, НДС, Земельный налог и другие. И именно налоговый учет способствует достижению данных целей. В соответствии с российским налоговым законодательством, под налоговым учетом понимается система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ. 1 К особенностям налогового учета на предприятиях розничной торговли можно отнести применение различных стимулирующих выплат для покупателей. Такие выплаты – это распространенная практика для привлечения покупателей в торговой сфере. На практике применяются следующие: скидки, премии, бонусы. Все эти выплаты будут влиять на расчет НДС и НП, и именно поэтому будет важно рассмотреть их влияние на формирование налоговой базы по данным налогам. Основными моментами, которые будут влиять на расчет налогооблагаемой базы по НДС и НП являются следующие: 1) Происходит ли уменьшение цены для покупателя в случае предоставления стимулирующей выплаты; 2) Если уменьшение цены произошло, то в какой момент. Важно отметить, что оба этих момента необходимо отразить в договоре с покупателем. Проанализируем стимулирующие выплаты более подробно. Если рассматривать такое понятие, как скидка, то в законодательстве РФ оно не закреплено. Однако на практике под скидкой понимается уменьшение цены товара или услуги. Условия по скидке должны быть определены в договоре между покупателем и продавцом – порядок предоставления скидки, ее процент или сумма.2 В целях налогового учета важно учитывать, когда была предоставлена скидка. Выделяют два случая – на момент отгрузки товаров или после отгрузки товаров. При первом

19

варианте цена товара в отгрузочных документах формируется с учетом скидки. После этого продавец предъявляет покупателю НДС, который рассчитан на основе уменьшенной цены. Налоговой базой по НДС здесь будет стоимость товара, уменьшенная на размер скидки. Сложностей при данном способе возникать не должно. Во втором случае продавец должен выставить скорректированную счет – фактуру, которая обязательно регистрируется в книге покупок. На основании этой счет – фактуры продавец впоследствии может принять к вычету сумму НДС, на которую уменьшилась стоимость товара. Покупатель со своей стороны, если он является плательщиком НДС, обязан восстановить к уплате в бюджет сумму НДС, которая была принята к вычету по первоначальной стоимости. 3 Применение скидок также влияет на расчет налога на прибыль. В том случае, когда скидка предоставлялась уже после отгрузки товара, продавец может скорректировать суммы по налогу на прибыль путем подачи уточняющей декларации. Другой вид стимулирования покупателей – это бонусы. Бонусы предоставляются в виде дополнительных единиц товаров при выполнении покупателем определенных условий, указанных в договоре. При оформлении бонусов цена на товар для покупателя не меняется, а корректировки в отгрузочные документы не вносятся. С точки зрения налоговых органов, бонус – это безвозмездная передача товаров, что подразумевает под собой возникновение налоговых обязательств. Так как бонусы являются безвозмездной передачей товаров или услуг, то у продавца появляется обязательство начислять на такие объекты НДС. 4Налоговой базой в данном случае будет выступать рыночная цена товара. Покупатель же НДС платить не будет. Из этого можно сделать вывод, что учет бонусов не очень удобен для компаний – продавцов. При определении налоговой базы по налогу на прибыль продавец будет учитывать бонусы в качестве внереализационных расходов, а покупатель в качестве внереализационных доходов. Следующий

20

вид стимулирующих выплат – премия. Как и скидка, данное понятие является практическим и в законодательстве не закреплено. Следующий вид стимулирующих выплат – это премия. Премия – это вознаграждение покупателю за то, что он выполнил определенные условия договора. Это понятие практическое, законодательно оно не утверждено. Премия никак не изменяет договорную стоимость товара или услуги. Вследствие этого цена товара или услуги остается прежней. Поэтому нет никаких оснований создавать корректировочную счет – фактуру для изменения налогооблагаемой базы по НДС. В соответствии с разъяснениями налоговых органов, продавец товаров, формируя налоговую базу по реализованным товарам и услугам, не учитывает премию. Премия не влияет на цену проданных товаров, поэтому она не облагается НДС. Продавец отражает премию в учете в качестве внереализационных расходов. Сумма премии у продавца – во внереализационных доходах. Следует отметить, что премирование должно быть отражено в договоре купли – продажи для того, чтобы подтвердить эти расходы.

2.2. Различные подходы к ведению налогового учета

1. Налоговый учет ведется совершенно обособленно от бухгалтерского учета.Данный подход используют в основном крупные организации, для которых расчет налогооблагаемой прибыли является сложной задачей. Как правило, в таких организациях существуют специализированные подразделения, которые ведут налоговый учет.

При использовании этого способа на основе одних и тех же первичных документов отдельно друг от друга формируются абсолютно не связанные между собой регистры бухгалтерского учета и регистры налогового учета.

21

2. Налоговый учет ведется вместо бухгалтерского учета.

Суть этого подхода заключается в том, что доходы и расходы группируются на бухгалтерских счетах в соответствии с требованиями главы 25 НК РФ. Такую позицию часто занимают бухгалтеры организаций (как правило, небольших), которые ведут бухгалтерский учет только для расчета налогов. Кредитов в банках они не берут, инвесторов у них нет, поэтому бухгалтерская отчетность представляется только в налоговые органы и органы государственной статистики. Они мотивируют свою позицию тем, что налоговые органы интересует только правильность исчисления налогов, поэтому не зачем нагружать сотрудников бухгалтерии ведением еще и классического бухгалтерского учета, который как бы становится ненужным.

3. Налоговый учет ведется в рамках бухгалтерского учета.

Особенностью такого подхода является адаптация для налогового учета бухгалтерского Плана счетов, то есть пересмотр порядка аналитического учета доходов и расходов, который ведется на субсчетах к счетам бухгалтерского учета, и ведение в одном плане счетов и бухгалтерского, и налогового учета. Но в силу частого несовпадения сумм одних и тех же доходов и расходов и дат их принятия к учету в бухгалтерском и налоговом учете считается, что совместить два учета в одном не представляется возможным.

4. Прибыль, полученная по данным бухгалтерского учета, корректируется для целей налогообложения.

По мнению специалистов, такой способ может применяться только небольшими организациями, причем теми, в которых различия между бухгалтерским и налоговым учетом минимальны.

22

Применение этого способа более крупными организациями весьма проблематично. Дело в том, что в первом квартале такие организации, возможно, смогут успешно применять этот способ, но во втором, третьем и четвертом кварталах это будет делать все сложнее. Необходимо будет учитывать корректировки всевозможных показателей не только в течение квартала, но и по входящим остаткам, то есть поправлять корректировки, сделанные ранее. При таком объеме корректировочной работы можно легко запутаться и допустить ошибки, выявить которые будет очень трудно, так какљ ведь это не бухгалтерский баланс, в котором актив должен равняться пассиву.

Регистр корректировки - это не что иное, как прошлогодняя Справка о порядке определения данных, отражаемых по строке 1 Расчета по налогу на прибыль (разумеется, переработанная с учетом требований главы 25 НК РФ). Иначе говоря, в регистре корректировки должна отражаться разница между данными бухгалтерского и налогового учета в тех случаях, когда такая разница возникает.

5. Налоговый учет ведется в обособленном налоговом Плане счетов.

Этот подход является компромиссом между первым и третьим способами. Он заключается в том, что к бухгалтерскому Плану счетов дополнительно вводятся "налоговые" счета, на которых доходы и расходы учитываются в разрезе требований главы 25 НК РФ. Записи на налоговых счетах производятся по правилам, предусмотренным для забалансовых счетов бухгалтерского плана счетов.

По мнению специалистов, такой способ является оптимальным для небольших и средних предприятий, на которых и бухгалтерский, и налоговый учет ведется силами бухгалтерии без привлечения

23

дополнительных специалистов. Далее он рассматривается более подробно.

Два способа ведения налогового учета

1. налоговый учет на основе бухгалтерского учета: необходимо четко определить - в чем правила налогового и бухгалтерского учетов схожи, а чем не схожи. Затем максимально сблизить бухгалтерскую и налоговую учетную политику, установить при этом следующие способы которые должны быть одинаковы:

· Амортизация основных средств и не материальных активов;

· Списание материально - производственных запасов производства;

· Определение производственной себестоимости продукции, не завершенного производства и готовой продукции на складе.

Сближение налогового и бухгалтерского учета не всегда выгодно.

2. автономный налоговый учет: в организации можно организовать (построить) независимую систему налогового учета, которая с бухгалтерским учетом не как не связано, в этом случае придется разрабатывать регистры налогового учета для каждой хозяйственной операции. Одну и ту же операцию придется одновременно фиксировать как в регистрах налогового учета.

Организация и порядок ведения налогового учета

При формировании учетной политики по конкретному направлению ведению бухгалтерского учета осуществляется выбор одного способа из нескольких допускаемых законодательством и нормативными актами. Если в нормативных документах не установлены способы ведения бухгалтерского

24

учета конкретной организации, то организация имеет право самостоятельно

их разрабатывать. Принятие учетной политики оформляется в соответствии организационно - распорядительным документом, при этом утверждается рабочий план счетов, формы первичных учетных документов применяемые для ведения хозяйственных операций по которым предусмотрены типовые формы:

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- график документооборота;

- порядок контроля за хозяйственными операциями;

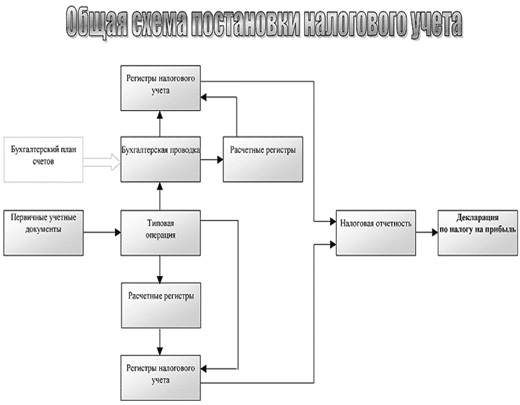

Система налогового учета организуется налогоплательщиком самостоятельно (ст. 313 НК РФ), формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета и данных первичных документов разрабатываются налогоплательщиком также самостоятельно (ст. 314 НК РФ). Поэтому регистры налогового учета могут состоять из регистров бухгалтерского учета и единственного дополнительного регистра - регистра корректировки бухгалтерской прибыли для целей налогообложения. (Регистр корректировки - это не что иное, как прошлогодняя Справка о порядке определения данных, отражаемых по строке 1 Расчета по налогу на прибыль (разумеется, переработанная с учетом требований главы 25 НК РФ). Иначе говоря, в регистре корректировки должна отражаться разница между данными бухгалтерского и налогового учета в тех случаях, когда такая разница возникает.)

В статье 313 НК РФ определено, что налоговый учёт - это система

25

обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

Налоговый учёт осуществляется в целях формирования полной и достоверной информации о порядке учёта для целей налогообложения хозяйственных операций, осуществлённых налогоплательщиком в течение отчётного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью уплаты в бюджет налога.

Данные налогового учёта должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем (отчётном) периоде, сумму остатков расходов (убытков) подлежащих отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчётам с бюджетом.

Данные налогового учет:

- это данные, которые учитываются в разработочных таблицах, справках бухгалтера, документах налогоплательщика группирующих информацию об объекте налогообложения.

Данные налогового учета должны отражать:

· Порядок формирования сумм доходов и расходов с учетом особенности деятельности;

· Порядок определения доли расходов учитываемых для целей

26

налогообложения текущем, отчетном или налоговом периоде;

· Суммы остатков расходов или убытков подлежащих к отнесению на расходы будущих периодов;

· Суммы расходов подлежащие к отнесению налоговой базы;

· Суммы задолженности по расчетам бюджета.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения, о том числе операций результаты которых учитываются в нескольких отчетных периодов, либо переносятся на определенное время.

Система налогового учёта, в отличие от бухгалтерского учёта, пока не регламентирована законодательно. В соответствии со ст. 313 НК РФ: «…система налогового учёта организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учёта, т.е. применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учёта устанавливается налогоплательщиком в учётной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя».

Согласно статье 314 формирование данных налогового учёта предполагает непрерывность отражения в хронологическом порядке объектов учёта для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчётных периодах либо переносятся на ряд лет).

Исходя из принципа непрерывности отражения в хронологическом порядке объектов учёта для целей налогообложения, регистры налогового учёта

27

формируются по всем операциям, тем или иным образом, учитываемым для

целей налогообложения. При этом если порядок группировки и учёта объектов и хозяйственных операций для целей налогообложения, соответствует порядку группировки и отражения в бухгалтерском учёте, то регистры бухгалтерского учёта могут быть заявлены налогоплательщиком как регистры налогового учёта и, следовательно, объекты, учтённые в подобных регистрах, будут учтены для исчисления налоговой базы в размерах и порядке, предусмотренном как в бухгалтерском учёте, так и в налоговом законодательстве.

Налогоплательщик анализирует хозяйственные операции, возникающие при осуществлении им деятельности, и самостоятельно определяет по каким объектам учёта он должен разработать и утвердить формы регистров налогового учёта, в которых должны быть обеспечены набор всех данных, необходимых для правильного определения показателей налоговой декларации, исходя из требований Главы 25 по вопросу учёта соответствующих доходов и расходов.

Все организации -- плательщики налога на прибыль, включая банки, исчисляют этот налог на основании данных налогового учета, который представляет собой систему обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным главой 25 НК РФ.

2.3. Положительные стороны ведения налогового учёта на предприятии

28

Для государства достаточно важно поддерживать стабильный уровень

налоговых поступлений в течение всего финансового года и пресечение

возможных налоговых нарушений в виде неполной уплаты или неправомерной задержки уплаты налогов. Одним из традиционных инструментов, позволяющих решить указанную задачу, является использование для целей налогообложения так называемого временного критерия признания доходов и расходов (признание по методу начисления либо по кассовому методу). На протяжении целого ряда лет этот критерий в обязательном порядке накладывался на правила ведения бухгалтерского учета, зачастую значительно искажая результаты бухгалтерской отчетности. Введение в действие гл. 25 “Налог на прибыль организаций” Налогового кодекса РФ и изменения, внесенные Федеральным законом РФ от 29.05.02 № 57-ФЗ в гл. 21 “Налог на добавленную стоимость” НК РФ, теперь наконец-то позволяют полностью освободить бухгалтерский учет от этого критерия признания, оставляя правило признания доходов и расходов по временному признаку только при исчислении налоговой базы НДС и налога на прибыль организаций (то есть в налоговом учете).

Отдельное ведение налогового учета позволяет значительно повысить качество работы бухгалтера и избежать целого ряда ошибок как при отражении в бухгалтерском учете отдельных фактов хозяйственной деятельности, так и при расчете налогов. Часто приходится слышать от бухгалтеров, что объем и специфика бухгалтерской учетной работы не позволяют уделять достаточное внимание налоговой литературе и законодательству. Неизбежным следствием этого является лишь формальное соблюдение правил, установленных в налоговом

29

законодательстве, без понимания смысла этих правил. В такой ситуации

бухгалтер часто теряет контроль за происходящим и не может оптимизировать налоговое бремя собственной организации. В то же время сама идея налогового учета позволяет решить данную проблему.

Каждый специалист по налогам и налогообложению должен знать все нормативные и законодательные правовые акты в области налогов, налогообложения, приказы, распоряжения, постановления, руководящие методические и нормативные материалы касающихся вопросов организации налогового учета и составления налоговой отчетности, структуру самого предприятия, перспективы и стратегию его развития, основы законодательства о труде.

Специалист по налогообложению и налогам - это современный специалист в налоговой области, который может выполнять важнейшие функции налогового администрирования на предприятии, обеспечить его налоговую безопасность, снизить уровень налоговых платежей и предотвратить наступлением для предприятия ответственности за неуплату налогов.

На стадии подготовки специалистов данной области высокое внимание уделяется подготовке с юридической стороны, подготовке умению более глубокого изучения процедуры налогообложения на фирме, сокращение налогообложения, менеджмента, аудита, финансов, экономики, бухгалтерского учета, маркетинга и статистики. Это специалисты, знания которых развиты в различных областях экономики, что делает их более ценными кадрами.

Основными направлениями деятельности специалиста по налогообложению на предприятии являются:

30

Взаимодействие предприятия с налоговыми органами

Ревизия и контроль бюджетных поступлений (если таковые имеются)

Обеспечение безопасности предприятия и недопущения применения к нему налоговых санкций

Своевременность уплаты налоговых платежей в бюджет

Оптимизация налоговых платежей

Учетная политика организации в целях налогообложения

В настоящее время учетная политика, основной документ, регулирующий отношения между государством и налогоплательщиком в целях налогообложения.

Основным документом, в котором закреплен порядок формирования учетной политики предприятия является Положение по бухгалтерскому учету ПБУ 1/98. Требования к политике в целях налогообложения отражены в статье 313 Налогового Кодекса РФ. Согласно этой статье, налоговый учет и порядок его ведения в рамках учетной политики характеризуется следующим:

Это обобщенная в систему информация для расчета налоговой базы на основе первичных документов

Это учет для целей формирования достоверной и полной информации о порядке учета в целях налогообложения и обеспечения информацией внешних и внутренних пользователей финансовой отчетности

Учетная политика для целей налогообложения - это комплекс способов

31

ведения налогового учета и расчета налогов и сборов, выбранные

предприятием. Это означает, что предприятие может выбрать один из представленных способов налогового учета, что допускается актами законодательного уровня; выбранный способ в последствии устанавливается на все предприятии и на всех его структурных подразделениях в независимости от их фактического местоположения (включая филиалы, представительства и т.п.); принятый способ устанавливается на длительный срок (как минимум год с 1 января по 31 декабря). В течение заданного периода учетная политика изменяться не может, а исключением случаев, предусмотренных законодательно.

Учетная политика в целях налогообложения согласовывается с главным бухгалтером и руководителем, и именно они несут ответственность за своевременность и достоверность уплаты налогов в бюджет.

В ст. 167 Налогового Кодекса РФ отражено, что принятая учетная политика вступает в силу с 1 января года, который следует за годом принятия учетной политики и носит обязательный характер.

В учетную политику в целях налогообложения могут вноситься изменения, но только лишь в следующих, предусмотренных законом случаях:

При изменении законодательства РФ в области налогов и налогового учета (учетная политика изменяется в обязательном порядке)

Изменение условий работы организации (учетная политика изменяется в добровольном порядке)

Принятие предприятием иных способов ведения налогового учета (учетная политика изменяется в добровольном порядке)

32

Все изменения отражаются в распорядительно - организационном документе организации.

При разработке учетной политики для целей налогообложения учитываются и трудности при ведении налогового учета, зависящие от ряда характеристик (организация аналитического и синтетического учета, квалификация и штат сотрудников фирмы, организационно-правовая форма предприятия).

При разработке учетной политики необходимо достижение двух целей:

Закрепление в учтенной политики непротиворечивых законодательству элементов, которые должны соответствовать специфике деятельности предприятия

Установление оптимальной системы учета налогов и налогообложения.

2.4. Требования Налогового кодекса к системе налогового учета

Требования к системе налогового учета и составлению отчетности по налогу на прибыль изложены в главе 25 Налогового Кодекса.

Основные требования ведения налогового учета определяют:

-- объекты учета;

-- правила группировки доходов и расходов;

-- порядок признания доходов и расходов, в том числе и для отдельных категорий налогоплательщиков или особых обстоятельств;

-- методы налогового учета;

33

-- требования к составлению регистров налогового учета.

Основные правила составления отчетности определяют:

-- налоговый и отчетный период;

-- ставки налога;

-- алгоритм расчета налоговой базы.

При проведении налогового учета налоговые органы руководствуются следующими принципами.

1. Принцип единства налогового учета на всей территории Российской Федерации предполагает единообразное осуществление налогового учета на всей территории Российской Федерации, существование единого реестра налогоплательщиков на территории Российской Федерации и присвоение налогоплательщику единого по всем видам налогов и на всей территории Российской Федерации идентификационного номера налогоплательщика (ИНН). 2. Принцип множественности налогового учета, т.е. постановка на налоговый учет налогоплательщика в разных налоговых органах по разным основаниям. 3. Принцип территориальности налогового учета предполагает, что в большинстве случаев взаимоотношения налогоплательщика возникают именно с тем налоговым органом, в котором он состоит на налоговом учете (предоставление налоговой отчетности, документов, обращения налогоплательщика о разъяснении налогового законодательства, проведение налоговых проверок и т.д.). 4. Заявительный принцип налогового учета, т.е. в подавляющем большинстве случаев налоговый учет осуществляется на основе заявлений обязанных лиц.

5. Принцип соблюдения налоговой тайны в отношении сведений,

34

получаемых налоговыми органами при постановке на налоговый учет (за

исключением сведений об ИНН), т.е. установление специального режима доступа к сведениям о налогоплательщике, полученным должностными лицами уполномоченных контрольных органов.

6. Принцип всеобщности налогового учета предполагает обязательность налогового учета каждого налогоплательщика. Наличие у налогоплательщика налоговых льгот не освобождает его от постановки на налоговый учет. Отсутствие постановки налогоплательщика на налоговый учет в установленном порядке влечет применение мер ответственности.

Элементы налогового учета. Требования, предъявляемые к ним.

Налоговый учет имеет несколько основных составляющих элементов:

1) субъекты налогового учета;

2) объекты налогового учета;

3) основания налогового учета;

4) место постановки на налоговый учет;

5) порядок и сроки постановки на учет, переучета и снятия с учета;

6) порядок ведения Единого государственного реестра налогоплательщиков.

Субъектами налогового учета являются органы, наделенные властными полномочиями по осуществлению в отношении налогоплательщиков налогового учета, переучета, снятия с налогового учета и ведению

35

соответствующего реестра, т.е. налоговые органы (ст. 83, 84 НК РФ).

Таможенные органы в пределах своей компетенции также, как и налоговые органы, осуществляют налоговый контроль за соблюдением налогового законодательства в порядке, установленном главой 14 НК РФ, которая предусматривает осуществление налогового учета (ст. 83, 84 НК РФ). Однако таможенные органы не наделены законодателем полномочиями по проведению налогового учета. Осуществление организациями и физическими лицами внешнеэкономической деятельности не является законодательно установленным основанием налогового учета. Учет участников внешнеэкономической деятельности, осуществляемый таможенными органами, не будет являться налоговым учетом, и налоговые санкции за нарушение порядка такого учета применяться не должны.

Принципы ведения налогового учета и требования к элементам налогового учета.

Первый способ основан на параллельном учете, когда накопление информации для определения налогооблагаемой базы по расчету налога на прибыль ведется с использованием только регистров налогового учета.

Второй путь сближения бухгалтерского и налогового учета, наоборот, позволяет с наименьшими затратами рассчитать налог на прибыль и организовать учет в соответствии с нормативными требованиями.

Требованиями являются соблюдение нормативно-правовых актов, своевременность исполнения. Налоговые элементы должны соответствовать современным реалиям.

Заключение

36

Из содержания работы можно сделать вывод о том, что налоги в

современном цивилизованном обществе являются основной формой доходов государства и необходимым звеном экономических отношений в обществе с момента возникновения государства.

Совокупность налогов, установленных законодательной властью и взимаемых исполнительными органами, а также методы и принципы построения налогов представляют собой налоговую систему, которая возникла с момента возникновения государства и по мере его развития, менялась, развивалась и совершенствовалась.

Переход России к новым, рыночным условиям потребовал новой налоговой политики, нового налогового законодательства и коренной перестройки налоговой системы. Правительством Российской Федерации разработаны и осуществляются меры по стабилизации социально-экономического положения и выходу из кризиса. В их реализации значительная нагрузка ложится на Госналогслужбу России и органы, с которыми в ходе работы приходится взаимодействовать (органы федерального казначейства, финансовые органы, налоговая полиция, различные регистрирующие и лицензионные органы, таможенные комитеты и другие).

Правильная организация налогового учета способствует увеличения поступления в бюджет налогов, сборов и других обязательных платежей, позволяет вести строгий учет налогоплательщиков, учитывать платежи, поступающие от юридических и физических лиц в карточках лицевых счетов, осуществлять контроль за обоснованностью возвратов (зачетов) средств из бюджета, контролировать лицевые счета по налогам физических и юридических лиц, своевременно засчитывать переплату по налогу в счет погашения задолженности по уплате пеней и штрафных санкций по этому же

37

налогу, а также производить своевременно зачет переплаты по одному налогу в счет погашения задолженности по другим платежам данного налогоплательщика.

Система мер по совершенствованию налоговой политики, должна быть направлена:

- на упрощение налоговой системы, т.е. следует максимально упростить все налоговые законы и сам механизм взимания налогов;

- на повышение собираемости налогов и сборов и усилению контроля за их поступлением в бюджет;

- упрощение системы реструктуризации задолженности по платежам в бюджет налогоплательщиков, когда единственным и главным условием проведения реструктуризации должна стать уплата текущих платежей;

- на уменьшения налоговых льгот (следует оставить только важнейшие социально- направленные льготы и льготы, стимулирующие инвестиции);

- на снижение налоговой нагрузки на отечественных производителей и ее перераспределение с реального сектора экономики в сферу потребления, однако, необходимо снижать постепенно, как за счет снижения налогов на юридических лиц, так и путем повышения налогов для физических лиц. Мои предложения по совершенствованию порядка взимания налогов, по организации налогового учета и отчетности о поступлении в бюджет налогов, сборов и других обязательных платежей следующие:

1) При формировании налоговой политики следует учитывать основные тенденции развития налоговых систем зарубежных стран с развитой рыночной экономикой, в частности сократить количество и ставки налогов, объединить их по налогооблагаемой базе;

38

2) Ограничить количество открываемых расчетных счетов для одного

предприятия. Конечно, оперативное руководство и маневрирование финансовыми ресурсами требует иметь несколько счетов, однако зачастую организации имеют их несколько десятков, а крупные предприятия и несколько сотен;

3) На период задолженности по уплате налогов не разрешать предприятиям осуществлять долгосрочные финансовые вложения.

4) Ужесточить ответственность банков за задержку платежей в бюджет и за несвоевременное исполнение инкассовых распоряжений налоговых органов.

5) Запретить регистрацию коммерческих организаций лицам, которые ранее являлись учредителями предприятий, не рассчитавшихся по налогам с бюджетом.

6) Упростить систему отчетности о поступлении платежей в бюджет, путем упразднения некоторых показателей, которые дублируются в разных формах отчетности.

7) Совершенствовать уровень автоматизации отчетности о поступлении налоговых платежей в бюджет

Однако только усилением фискальных методов повысить сбор налогов невозможно. Поэтому одной из основных задач должно быть целенаправленное воспитание у населения налоговой культуры, формирования общественного мнения.

Реализация предлагаемых мероприятий должна проводится комплексно, с учетом законодательно-нормативных и организационных факторов, в направлении гармонизации российского налогового права с принципами налогообложения, принятыми в международной практике.

39

Список литературы

1. Налоговый кодекс Российской Федерации, часть первая от 31.07.1998

№ 146-ФЗ, часть вторая от 05.08.2000 № 117-ФЗ // СПС «Гарант».

2. Аипкин С. М., Богданова Ю. В. Скидки в торговле: особенности учета

у продавца и покупателя // Все для бухгалтера. 2012. №3

3. Чистякова Г. А. Отдельные аспекты учета скидок в розничной

торговле // СТЭЖ. 2009. №8 С.52-54.4

4 Закон РСФСР «О Государственной налоговой службе РСФСР» от 21.03.91г. N 943-1 (ред. от 16.11.97г.)

5 Закон РФ от 27.12.91r.N2118-l в редакции от 10.02.99г. «Об основах налоговой системы в Российской Федерации»

6 Федеральный Закон от 08.01.98г. М6-ФЗ (принят ГД ФС РФ 10.12.97г.)

7 Бюджетный кодекс РФ от 31.07.98 г. N 145-ФЗ (принят ГДФСРФ 17.07.98г.)

8 Налоговый кодекс РФ (Часть первая) от 31.07.98 г. N 146-ФЗ (принят ГД ФС РФ 16.07.98 г.)

40

ПРИЛОЖЕНИЯ

41

- Понятия «затраты», «расходы», «издержки» (Влияние объема производства на величину расходов предприятия)

- Организация бухгалтерского учета на предприятии (Формирование и организация учетной политики на предприятии)

- Бухгалтерский баланс и правила оценки его статей (Оценка статей бухгалтерского баланса в российской практике)

- ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ.(Сущность государственного регулирования предпринимательской деятельности в России)

- Организация и развитие коммерческой деятельности на рынке товаров и услуг (ООО НПП «Полис» города Перми)

- Роль кредита в современной экономике (ПАО «Сбербанк»)

- Условия ограничения гражданских прав (Пределы ограничения конституционных прав и свобод человека)

- Нотариальные действия (Нотариальная деятельность и ее роль в обеспечении защиты прав и законных интересов граждан и юридических лиц)

- Тенденции развития международной валютной системы (Предложения по совершенствование международной валютной системы)

- Прямые налоги и их место в налоговой системе РФ ( Прямые налоги как экономическая категория)

- Применение процессного подхода для оптимизации бизнес-процессов (ЗАО «АВА Компани»)

- Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности( ООО «Воды Балтики)