Управление рисками в проектной среде (Понятие «риск» и его характеристики)

Содержание:

ВВЕДЕНИЕ

Рыночные отношения характеризуются неопределенностью и неоднозначностью проявлений различных факторов, с чем связана неуверенность субъектов предпринимательства в достижении ожидаемых результатов в будущем. Такая неуверенность определяется воздействием разного рода рисков, возникновение которых, как правило, трудно предвидеть, а избежать, к сожалению, невозможно. Кроме того, в зависимости от специфики ситуации факторы риска могут привести как к положительным результатам, так и к негативным последствиям, т.е. неоправданный риск может привести предприятие к банкротству, а перестраховка - к упущенной потенциальной прибыли.

Риски присутствуют в деятельности предприятия любого типа, однако виды, степень и роль их воздействия для разных экономических субъектов неодинаковы. Развитие рыночных отношений, существование здоровой рыночной конкуренции и свободного взаимодействия рыночных агентов неизбежно связано с неопределенностью и риском. Конкуренция стимулирует руководителей предприятий активнее и тщательнее изучать рыночную ситуацию и тенденции её развития с целью предотвращения возможных ошибок, мешающих предприятию достичь поставленных целей. Изменение условий функционирования предприятий повлекло за собой изменение в принципах их управления, связанное с необходимостью анализа внешних и внутренних факторов, влияющих на эффективность их работы. Непредсказуемость этих факторов заставляет предприятия искать новые подходы для управления ими. У любого предприятия возникает необходимость разработки системы мер, которая помогла бы адаптироваться предприятию к воздействию на него предпринимательских рисков.

Множественность факторов риска ставит перед предприятиями сложные задачи по организации целенаправленного воздействия на них. Нерешенность многих вопросов, прежде всего касающихся методов анализа и сбора информации о факторах риска, создания и внедрения системы управления рисками, организации воздействия на факторы риска, интеграции системы управления рисками в структуру организационных процессов предприятия, формирует широкий спектр задач исследования. В этой связи повышение эффективности управления требует формирования новых подходов к риск-менеджменту, предполагающих снижение негативного влияния неопределенности в структуре факторов, определяющих эффективность реализации управленческих и иных процедур предприятия.

Таким образом, целью данной работы является изучение особенностей анализа и оценки риска предпринимательской деятельности.

В соответствии с целью поставлены и решены следующие задачи:

- определена сущность риска;

- рассмотрена классификация рисков;

- рассмотрены методы оценки, анализа и управления рисками;

- оценен уровень рисков для реализации инновационного проекта компании ООО «Арт Эксперт».

В качестве объекта исследования выступают предпринимательские риски и риск-менеджмент. Предметом исследования являются особенности анализа и оценки предпринимательских рисков.

Методологической и теоретической основой исследования послужили работы зарубежных и российских авторов в области менеджмента, маркетинга и инноваций, связанные с тематикой работы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА И ОЦЕНКИ ПРЕДПРИНИМАТЕЛЬСКИХ РИСКОВ

1.1. Понятие «риск» и его характеристики

Исследования современных научных подходов к определению сущности риска предпринимательской деятельности выявило их большое разнообразие. Это позволило сделать вывод о емкости понятия «риск», его сложной внутренней структуре, о недостаточности научных разработок и отсутствии общепринятого методического решения данной проблемы. В результате исследования установлено, что в отечественной и зарубежной научной литературе преобладают два противоположных взгляда на сущность риска, сложившиеся в рамках классической и неоклассической теории.

Представители классической теории Дж.Милль, Н.У.Сениор, И. Фон Тюнен, Г. Фон Мангольд рассматривают риск в виде возможной неудачи, опасности, материальных потерь, которые могут наступить в результате претворения в жизнь принятого неправомерного управленческого решения. Основоположники неоклассической теории предпринимательского риска А.Маршалл и А.Пигу отождествляют его с предполагаемой удачей, благоприятным исходом. Понятие «риск» до сих пор окончательно не сформировалось в отечественной и зарубежной научной литературе, поскольку, благодаря постоянному интересу к данной проблеме и изменению во внутренней и внешней среде функционирования хозяйствующих субъектов, его определение постоянно уточняется по мере развития экономической теории и практики и познания окружающего мира. Каждой эпохе соответствуют свои особенности в понимании феномена предпринимательского риска[1].

Определения различаются в аспектах и деталях, которые, не отвергая друг друга, описывают нечто общее. Большинство из авторов связывают риск с неопределенностью и непредсказуемостью развития событий, вероятностью нарушения планов, возможностью потерь. Поэтому представляется теоретически значимым и необходимым исследовать содержание разнообразных вариантов понятия «риск», его сущность, значение и обосновать определение риска, соответствующее современному этапу развития и специфике деятельности полиграфических предприятий. В соответствии с результатами анализа различных подходов к понятию «риск» можно говорить о том, что риск – это некая вероятность, связанная со случайностью и неопределенностью результата, полученного под влиянием факторов, снижающих или повышающих эффективность деятельности предприятия в рыночных условиях хозяйствования.

Риск необходимо рассматривать комплексно, учитывая его положительные и отрицательные последствия. Если бы риск был связан только с отрицательными результатами, то совершенно необъяснимой была бы готовность к нему субъектов хозяйственной деятельности. Такая готовность к риску, невзирая на возможные потери, компенсируется наличием мощного стимула – возможностью получения повышенной прибыли в результате предпринимательской деятельности[2]. В широком смысле риск определяется как потенциал реализации неожиданных отрицательных последствий какого-либо события. Под риском понимают возможность потери части ресурсов или недополучения доходов по сравнению с уровнями и значениями, рассчитанными исходя из предпосылок о наиболее рациональном использовании ресурсов и принятого сценария развития рыночной конъюнктуры[3].

Наивысшим потенциалом неопределенности обладает социокультурная, политическая, наукоемкая среда, а также предпринимательская деятельность. В целом риск можно определить как некую ситуацию, событие, наступление которого может привести к отклонениям: негативным последствиям (например, убыткам или сбоям) и в то же время оказать положительное воздействие, т.е. дать положительный эффект (например, дополнительный доход). Вследствие этого, важное значение приобретает владение методами оптимизации предпринимательских рисков, определение предпосылок, источников возникновения, факторов, оказывающих влияние на их уровень[4].

Неопределенность и риск считаются естественными и неотъемлемыми свойствами предпринимательской деятельности. Неопределенность представляется более широким понятием, а риск – ее измеряемой производной. В связи с этим риск и неопределенность необходимо анализировать с учетом следующих факторов[5]:

- неопределенность имеет информационное измерение, в качестве причин ее возникновения выступают препятствия в доступе к информации либо недостоверность полученных данных, невозможность определения вероятности предполагаемых денежных потоков и ожидаемых результатов предпринимательской;

- риск имеет финансовое измерение - его можно вычислить, когда доступная информация позволяет оценить возможные прибыли и убытки, связанные с конкретным инвестиционным проектом, т.е. ожидаемые результаты будущих решений.

Многообразие трактовок сущности риска говорит о многогранности этого явления. Обобщая существующие определения риска, его можно рассматривать как деятельность, связанную с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, либо неудачи отклонения от цели.

Риск как экономическую категорию, характеризуют три свойства: качественный состав рискового события (снижение (повышение) дохода, получение прямого ущерба и т.д.); вероятность реализации данного события; его стоимостная оценка[6].

1.2. Существующие подходы к классификации рисков

Важную роль в управлении рисками играет классификация их видов. Правильно построенная классификация во многом предопределяет точность результатов и эффективность оценки рисков.

В представленной в Приложении 1 классификации предпринимательских рисков объединены и систематизированы все возможные виды риска, причем используя один и тот же подход: риски разделяются на внешние и внутренние, страхуемые и нестрахуемые, а также в отдельную группу выделены риски, возникающие в различных областях деятельности. При построении данной классификации использован системный подход[7].

В ходе изучения подходов к классификации факторов риска подтвердилась целесообразность их деления не только на внешние и внутренние, но и на факторы прямого и косвенного воздействия, на объективные и субъективные. Процесс формирования риска представлен в обоснованной нами схеме (Приложение 2)[8].

Выделяют основные элементы категории «риск», составляющие его содержание и оказывающие влияние на предпринимательскую деятельность:

- возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива;

- вероятность достижения желаемого результата;

- возможность материальных и моральных потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

Также анализ наиболее часто встречающиеся видов рисков, возникающих в процессе производственно-хозяйственной деятельности предприятий показывает, что наиболее характерными рисками являются отраслевые, региональные и макроэкономические риски (Приложение 3)[9]. Указанные риски являются внешними.

Одним из направлений исследования является изучение функций риска: регулятивной, защитной, аналитической, инновационной и компенсирующей[10].

Наиболее важной является аналитическая функция риска, поскольку процесс принятия управленческого решения в условиях постоянно меняющейся предпринимательской среды всегда связан с выбором одного из множества возможных вариантов. Необходимо анализировать все возможные варианты достижения поставленной цели, выбирая оптимальные, обеспечивающие максимальную доходность и минимальный риск.

Изучение специальной литературы свидетельствует об отсутствии комплексной оценки позитивных и негативных последствий риска. Отдельные попытки систематизации методов оценки рисков являются неоднозначными. Важно подчеркнуть, что оценка рисков осуществляется, как правило, уже после их наступления. Это существенно снижает эффективность управленческих решений, принимаемых после возникновения негативных последствий риска.

В современных условиях устойчивой глобализации экономики и наступления финансового кризиса, особенно важно предвидеть риск, заранее планировать его ожидаемые негативные последствия, разрабатывать комплекс неотложных реальных мер по минимизации ущерба и потерь.

Оценка рисков на основе научно-обоснованных и практически применимых методов направлена на достижение следующих основных целей[11]:

- формирование целостной картины рисков, препятствующих осуществлению эффективной деятельности предприятия;

- ранжирование рисков по степени их влияния на результаты деятельности организации и выявление среди них наиболее значимых;

- сопоставление альтернативных результатов деятельности предприятия в условиях неопределенности при наступлении рискового события;

- обоснование мер по снижению рисков.

Кроме того, для эффективного управления рисками, снижения степени неопределённости и выбора наилучшего метода управления конкретным риском может быть проведена классификация рисков по следующим классификационным признакам: связь с предпринимательской деятельностью; сфера возникновения; масштаб проявления; сфера проявления; причина возникновения; возможность страхования; степень ущерба; возможность прогнозирования; частота возникновения; возможность предотвращения; время действия; направленность воздействия; степень диверсификации; характер последствий; виды предпринимательской деятельности.

1.3. Механизм исследования и управления рисками на предприятии

В отечественном риск-менеджменте можно выделить следующие основные направления его развития:

1. Развитие методик анализа рисков и их прогнозирования.

2. Совершенствование методов превентивного воздействия на риски для снижения вероятности их реализации.

3. Развитие информационного обеспечения системы управления рисками.

4. В рамках системы управления риском определение наиболее приори-тетных внешних и внутренних условий воздействия на риски.

Необходимость широкого применения систем и программ управления рисками исходит из текущей экономической конъюнктуры промышленности и машиностроительной отрасли, когда значительное количество факторов риска, только усиливающихся на фоне мирового финансового кризиса, де-прессивно влияют на отрасль машиностроения.

Управление рисками – это деятельность, направленная на планирование и прогнозирование, учет, анализ, оценку и разработку мероприятий по снижению (устранению) источников возникновения рисков в целях повышения адаптивности предпринимательской деятельности.

Действия по управлению рисками можно разделить на этапы[12]:

- идентификация и оценка рисков: оценка особенностей предпринимательской деятельности в конкретной отрасли, выявление внешних и внутренних рисков, определение специфики выявленных рисков, изучение вероятности возникновения и размера экономического ущерба, определение степени взаимосвязи между рисками, изменения их во времени, изучение факторов, влияющих на предпринимательские риски;

- анализ возможных методов управления рисками: избежание, снижение, диссипация и передача, принятие;

- выбор методов управления рисками: разработка программы управления рисками;

- исполнение выбранного метода управления рисками, принятие и реализация управленческих решений;

- мониторинг результатов и совершенствование системы управления рисками, системный анализ полученных результатов, текущий контроль эффективности проведенных мероприятий.

Управление рисками включает в себя разработку и реализацию экономически обоснованных рекомендаций и мероприятий, направленных на уменьшение стартового уровня риска до приемлемого уровня. В реальных хозяйственных ситуациях могут использоваться различные способы снижения уровня предпринимательского риска.

Целесообразно использовать в управлении рисками подходы: системный, процессный, ситуационный, а наряду с применяемыми в практике методами, метод анализа иерархий. Учесть абсолютно все условия, в которых осуществляют деятельность субъекты предпринимательской деятельности, равно как и активно на них воздействовать в целях снижения рисков, не всегда возможно. Поэтому проявление принятого решения может иметь различный исход – от желательного до нежелательного. В системе управления рисками можно выделить три уровня решений по управлению рисками: стратегические, тактические и оперативные[13].

Алгоритм процесса управления рисками предприятия включает в себя[14]:

- анализ существующей стратегии развития предприятия (финансовой, маркетинговой, кадровой);

- оценку организационной структуры предприятия по степени пригодности для внедрения системы управления рисками, включая роль главного менеджера по рискам;

- определение роли риск-менеджера в системе управления рисками как координатора, учителя и организатора построения системы;

- разработку системы показателей, характеризующих работу предприятия в условиях неопределенности: первая группа включает показатели финансово-экономической стабильности и производственно-хозяйственной деятельности предприятия; вторая группа – показатели, характеризующие потребителей, поставщиков сырья, материалов и другие показатели, касающиеся инфраструктуры бизнеса; третья группа – показатели, отражающие изменение рыночной ситуации, степень удовлетворения потребителей и другие показатели, характеризующие функционирование холдинга в условиях конкуренции;

- разработку принципов обеспечения конкурентоспособности и надёжности предприятия в условиях изменения внешней среды.

Разные риски требуют различных методов управления. Для обоснованного выбора адекватного метода управления рисками проанализирована классификация методов управления рисками, предложенных проф. Качаловым Р.М (Приложение 4)[15].

Методы предупреждения рисков, которым подвергнуто предприятие, позволяют не только уменьшить возможные потери, но и принять стратегические решения, которые снижают риск в долгосрочном интервале времени.

- Метод «создание системы резервов» близок к страхованию, но сосредоточенному в пределах самого предприятия. В этом случае на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются, как бы впрок новые, контакты и связи, обнаруживается явное предпочтение финансовым резервам, которые могут выступать в форме накопления собственных денежных страховых фондов, подготовки «горячих» кредитных линий на случай непредвиденных затрат, использования залогов и т.п. Для предприятия актуальными становятся выработка финансовой стратегии, политики управления своими активами и пассивами, организация их оптимальной структуры и обеспечение достаточной ликвидности вложенных средств.

- Предприятие, решившее реализовать метод активного целенаправленного маркетинга, должно «агрессивно» формировать спрос на свою продукцию, используя различные маркетинговые методы и приемы: сегментацию рынка, оценку его емкости; организацию рекламной кампании, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом; анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками.

- К группе методов предупреждения риска, по мнению автора, можно отнести также создание союзов, ассоциаций, фондов взаимовыручки и взаимной поддержки предприятий.

- К методам распределения риска относятся распределение общего риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела; распределение общего риска по времени или по этапам реализации некоторого долгосрочного проекта или стратегического решения. К этой же группе управления риском относятся различные варианты диверсификации.

Каждый из методов управления риском отличается степенью воздействия на снижение риска в конкретной ситуации, видом риска и сферой предпринимательской деятельности.

На практике, как на малых, так и на крупных предприятиях наиболее эффективный результат можно получить лишь при комплексном использовании различных методов управления риском, комбинируя их друг с другом в самых различных сочетаниях, не забывая при этом о достижении оптимального соотношения между уровнем достигнутого снижения риска и необходимыми для этого дополнительными затратами.

Технология комплексной оценки риска для управления им состоит из отдельных процедур в предлагаемой последовательности:

- Получение и анализ информации, характеризующей уровень риска.

- Фиксация выявленных рисков.

- Качественная оценка рисков.

- Количественная оценка рисков.

- Предварительное принятие решения.

- Анализ критических значений.

- Разработка мер по предупреждению или снижению риска.

- Принятие мер к максимально возможному возмещению причиненного ущерба.

- Окончательное принятие решения.

При этом оценка риска будет включать совокупность процедур анализа риска, идентификации источников возникновения риска, определения возможных масштабов последствий проявления факторов риска и определения роли каждого источника в общем профиле риска данного предприятия. Оценка риска, которому может быть подвержено предприятие, строится на изучении финансовых показателей предприятия и среды его функционирования как источников риска, анализе внешних и внутренних факторов риска, определении показателей оценки уровня риска. Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; определение наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Этапы развития системы управления рисками на предприятиях отражены в Приложении 5[16].

В идеале риск-менеджмент должен охватывать все виды деятельности предприятия, так или иначе влияющие на прибыль (капитализацию). Это в свою очередь накладывает определенные требования не только на организацию бизнес-процессов, но и на организационную структуру.

Таким образом, на основании потенциальных возможностей системы управления рисками можно сформулировать основные задачи проекта внедрения системы управления рисками предприятия:

- идентификация основных рисков, анализ причин их возникновения;

- планирование мероприятий по снижению вероятности реализации рисков;

- организация процесса управления рисками - контроль и корректировка мероприятий по управлению рисками, анализ эффективности мероприятий по управлению рисками, ведение статистики реализовавшихся рисков, совершенствование методов управления рисками.

ГЛАВА 2. АНАЛИЗ И ОЦЕНКА РИСКОВ РЕАЛИЗАЦИИ ИННОВАЦИОННОГО ПРОЕКТА КОМПАНИИ ООО «АРТ ЭКСПЕРТ»

2.1. Общая характеристика ООО «Арт Эксперт»

Компания ООО «Арт Эксперт» создана в Москве в 2003 году. ООО «Арт Эксперт», являясь многопрофильной рекламно-сувенирной компанией, предлагает широкий ассортимент сувенирной и полиграфической продукции и использует в своей деятельности разнообразные технологии нанесения фирменной символики и другой информации по различным поверхностям. В огромном ассортименте vip подарков, бизнес сувениров, письменных принадлежностей, ежедневников, футболок, бейсболок, посуды, часов и многого другого клиенты ООО «Арт Эксперт» могут найти именно то, что им нужно.

ООО «Арт Эксперт» стремится предложить своим клиентам максимальный сервис, что включает в себя своевременную поставку сувенирной продукции, качественное нанесение на нее фирменной символики, готовность удовлетворить запросы клиентов в самые кратчайшие сроки.

ООО «Арт Эксперт» является официальным представителем каталога «ПРОЕКТ 111» - одного из крупнейших российских поставщиков на рынке рекламно-сувенирной продукции.

География работы ООО «Арт Эксперт» охватывает Москву и Московскую область. Основные клиенты ООО «Арт Эксперт» - это широко известные потребителям компании, заинтересованные в качественной и разнообразной сувенирной продукции. Среди них: игровые клубы «Вулкан»; пивоваренная компания «Балтика»; производитель кофе и чая «Орими Трейд»; салоны мобильной связи «Телефорум», «Ультра Стар», «Цифроград»; розничные сети и др.

Цель ООО «Арт Эксперт» - укрепление положения на рынке Москвы и расширение спектра предлагаемых услуг.

2.2. Оценка внутренних предпосылок для реализации инновационного проекта ООО «Арт Эксперт»

Организационная структура ООО «Арт Эксперт» представлена на рис. 1.

Генеральный директор

Бухгалтер

Коммерческий

директор

Производство

Дизайнер

Менеджеры (4 чел.)

Печатники-шелкографы (2 чел.)

Помощники

(4 чел.)

Рис. 1. Организационная структура ООО «Арт Эксперт»

Основной вид услуги, оказываемой ООО «Арт Эксперт» – шелкотрафаретное производство на текстильные изделия и бумагу. Данная услуга оказывается ООО «Арт Эксперт» на собственном оборудовании. Используемое оборудование - комплекс печатного оборудования (карусель, промежуточная сушка, печка) для малотиражной полноцветной трафаретной печати по футболкам, рабочей и спортивной одежде, банданам, крою текстильных изделий методом шелкографии на базе ручной карусели M&R Chameleon.

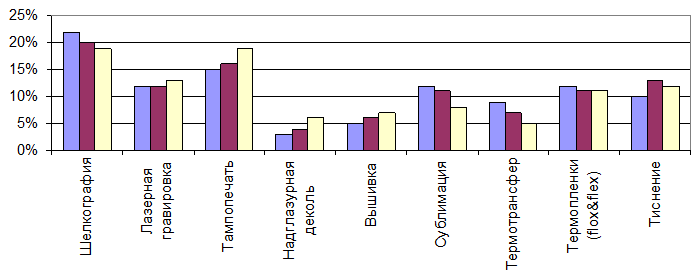

Структура реализации услуг ООО «Арт Эксперт» по видам печати представлена на рис. 2.

Рис. 2. Структура реализации услуг ООО «Арт Эксперт»

Рис. 2. Структура реализации услуг ООО «Арт Эксперт»

Как видно, основной объем услуг приходится на шелкографию, однако, происходит снижение доли данной услуги в общем объеме услуг, одновременно с этим высокие темпы роста показывает тампопечать. Однако, данный вид услуг, также как и некоторые другие (например, лазерная гравировка), осуществляется посредниками. В связи с этим можно говорить о том, что целесообразно проанализировать возможность приобретения ООО «Арт Эксперт» оборудования для тампопечати, чтобы отказаться от услуг посредников и повысить оперативность оказания услуг клиентам.

Структура клиентской базы ООО «Арт Эксперт» по группам клиентов представлена на рис. 3.

Рис. 3. Структура клиентской базы ООО «Арт Эксперт» по группам клиентов (в % от объема продаж)

Как видно из рис. 3, происходит изменение структуры клиентской базы ООО «Арт Эксперт» за счет смещения в сторону сферы услуг и розничной торговли (включая сети мобильной связи и сети продовольственных и непродовольственных товаров), которые наиболее активно развиваются. Также отмечено небольшое увеличение доли продаж, приходящихся на промышленные предприятия.

Стоимость выполнения услуг шелкографии ООО «Арт Эксперт» представлена в Приложении 6. За срочность ООО «Арт Эксперт» делает надбавку в размере от 5 до 50% в зависимости от сокращения срока изготовления тиража по сравнению с обычно затрачиваемым временем на его выполнение.

Представим технико-экономические показатели ООО «Арт Эксперт» в виде сводной таблице 1.

Таблица 1

Технико-экономические показатели деятельности ООО «Арт Эксперт»

|

№ п/п |

Наименование показателя |

Ед. изм. |

2017 |

2018 |

Изменения 2018/2017 |

|

|

+/- |

% |

|||||

|

1 |

Выручка (без НДС) |

Тыс. руб. |

6593 |

8345 |

1752 |

26,57 |

|

2 |

Себестоимость |

Тыс. руб. |

5499 |

6935 |

1436 |

26,12 |

|

3 |

Стоимость основных производственных фондов |

Тыс. руб. |

874 |

912 |

38 |

4,35 |

|

4 |

Численность работающих |

Чел. |

14 |

14 |

0 |

0,00 |

|

5 |

Фонд оплаты труда |

Тыс.руб. |

1841 |

1958 |

118 |

6,38 |

|

6 |

Балансовая прибыль (с.1 – с.2) |

Тыс. руб. |

1094 |

1410 |

316 |

28,86 |

|

7 |

Рентабельность производства (с.6/с.2)х100 |

% |

19,90 |

20,34 |

0,43 |

х |

|

8 |

Рентабельность продаж (с.6/c.1)х100% |

% |

16,60 |

16,90 |

0,30 |

х |

|

9 |

Производительность труда (с.1/c.4) |

Руб./чел. |

471 |

596 |

125,14 |

26,57 |

|

10 |

Фондоотдача (с.1/с.3) |

Руб./руб. |

7,54 |

9,15 |

1,61 |

21,30 |

|

11 |

Средняя заработная плата (с.5/с.4) |

Тыс.руб./ чел. |

131,49 |

139,89 |

8,39 |

6,38 |

Обобщим результаты исследования в виде выделения сильных и слабых сторон ООО «Арт Эксперт» (таблица 2). Оценка влияния на конкурентоспособность дана по 10-балльной шкале.

Таблица 2

Сильные и слабые стороны ООО «Арт Эксперт»

|

Сильные стороны |

Оценка влияния сильных сторон, баллы |

Слабые стороны |

Оценка влияния слабых сторон, баллы |

|

большой опыт работы на рынке |

8 |

низкая рекламная активность |

-6 |

|

квалифицированный персонал |

9 |

иногда задержки с выполнением заказов |

-8 |

|

гибкое ценообразование |

9 |

большая часть услуг идет через посредников |

-9 |

|

высокое качество выполнения заказов |

10 |

неэффективный маркетинг |

-8 |

|

высокое качество обслуживания клиентов |

6 |

нет своего оборудования для тампопечати |

-7 |

|

расширяющаяся география продаж |

5 |

Работая над повышением эффективности деятельности компании, необходимо сосредоточиться на устранении слабых сторон, которые могут стать внутренними рисками, если ситуация будет ухудшаться. В качестве одного из направлений устранения слабых сторон может стать организация тампопечати непосредственно в ООО «Арт Эксперт».

2.3. Оценка внешних предпосылок для реализации инновационного проекта

Проанализируем рынок сувенирной продукции, на котором работает ООО «Арт Эксперт». Рынок сувенирной продукции в России, по оценкам экспертов, является одним из самых динамично развивающихся, ежегодное увеличение в объеме составляет 30%. Рынок подарков для бизнеса в нашей стране ежегодно увеличивается на 35%. Годовой оборот российского рынка бизнес-сувениров составляет около $ 300 млн.[17]

Российские компании отводят на покупку сувениров лишь 6–10% средств, выделенных на рекламу. Более того, в некоторых компаниях такая практика вообще отсутствует. Использование сувениров в рекламных целях относится к числу непрямых методов рекламы. Практика пришла с запада, поэтому понимание фирменных подарков только начинает формироваться. Крупнейшим потребителем сувенирной продукции является Москва. Как показал опрос директоров по маркетингу, менеджеров по рекламе, PR-менеджеров столичных компаний (высшего и среднего звена), проведенный агентством Symbol-Marketing, расходы на покупку сувениров составляют в среднем 5–15% годового бюджета, выделяемого на рекламу[18].

Очень условно сувенирную продукцию можно разделить на корпоративные подарки и рекламные сувениры. На корпоративные подарки далеко не всегда наносится логотип, на рекламные сувениры – он наносится всегда. Рекламные сувениры обычно делят на промо-сувениры и бизнес-сувениры. Чаще всего их разделяют по ценовому признаку (промо-сувениры дешевы, чаще всего не более 1$, бизнес сувениры дороже, до 5-10$, далее начинаются корпоративные подарки). Но это не самое главное. Основное различие в том, кому они дарятся. Промо-сувениры используются в сегменте b2c, и дарятся конечным потребителям продукции. Бизнес-сувениры преподносятся партнерам по бизнесу и клиентам в сегменте b2b[19].

Рынок сувенирной продукции – это сезонный рынок, и, конечно, максимальный объем работ идет в канун праздничных дней. Соответственно, спрос на ту или иную продукцию увеличивается в зависимости от приближающегося праздника – на Новый год у нас большой спрос на ежедневники, ближе к 23 февраля, многие клиенты заказывают фляжки, бинокли. В межсезонье неослабевающей популярностью пользуются ручки, брелоки, текстиль (куртки, футболки)[20].

В целом, в рамках рынка сувенирной продукции существуют две условные специализации. Первая - это торговля по каталогам. Здесь требуются серьезные финансовые вложения и продуманная логистика, которые по силам только солидным игрокам. В настоящее время таких компаний на рынке Москвы порядка 10-15. Данный сегмент рынка достаточно сильно закрыт, и вхождение сюда потребует много времени и сил. Альтернативу им составляют агентства, которые работают, ориентируясь на клиентов, имеющих значительный запас времени и сформированный бюджет. В данном случае ключевым критерием для успешного вхождения на рынок является креативность фирмы. Пока рано говорить о перенасыщении рынка, хотя доступ в указанный сегмент не так прост, как может показаться.

Также нужно отразить влияние кризиса на российский сувенирный рынок. По оценкам игроков рынка, количество заказчиков в 2018 году снизилось на 15-40%. В ноябре рекламно-сувенирный рынок, по его словам, испытывал сложности из-за проблем с ликвидностью у компаний-заказчиков. А благополучные компании не захотели раздражать окружающих слишком дорогими подарками. Впрочем, спрос на VIP-подарки (100-150 евро) остался на прежнем уровне, а вот экономичный сегмент (до 15-20 евро) сильно сократился. Клиенты практически отказались от раздаточных сувениров за 30 руб.: ручек, брелков, настольных визитниц. Рынок от этого только выиграет, прекратятся разговоры о тоннах одинаковых, бесполезных сувениров[21].

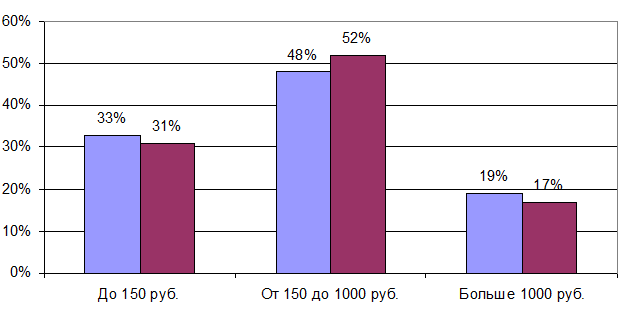

Структура рынка Москвы в 2018 году и ожидаемая структура рынка в 2019 году представлена на рис. 4[22]. Таким образом, можно сказать о том, что ожидается смещение спроса с более дешевой и более дорогой сувенирной продукции в сторону продукции среднего ценового сегмента.

Рис. 4. Структура рынка сувениров Москвы

Проведем конкурентный анализ среди прямых конкурентов ООО «Арт Эксперт», предлагающих аналогичную текстильную продукцию. Оценка проводилась с помощью экспертной средневзвешенной оценки. Были отобраны эксперты – генеральный и коммерческий директора ООО «Арт Эксперт», два независимых эксперта (исследовательские компании «ГФК Русь» и «Комкон»), два представителя компаний-поставщиков, два представителя компаний-клиентов (таблица 3).

Таблица 3

Оценка конкурентоспособности ООО «Арт Эксперт»

|

КФУ |

Вес (Р) |

ООО «Арт Эксперт» |

Полиграфическое производство «Крига» |

Компания «Радиус Плюс» |

|||

|

Q |

Q*P |

Q |

Q*P |

Q |

Q*P |

||

|

Широта ассортимента |

0,2 |

5 |

1 |

7 |

1,4 |

7 |

1,4 |

|

Квалификация персонала |

0,12 |

9 |

1,08 |

9 |

1,08 |

9 |

1,08 |

|

Качество обслуживания |

0,1 |

9 |

0,9 |

7 |

0,7 |

9 |

0,9 |

|

Уровень цен |

0,25 |

9 |

2,25 |

7 |

1,75 |

9 |

2,25 |

|

Уровень рекламной активности |

0,09 |

5 |

0,45 |

7 |

0,63 |

7 |

0,63 |

|

Качество поставляемой продукции |

0,12 |

9 |

1,08 |

9 |

1,08 |

7 |

0,84 |

|

Индивидуальный подход к клиентам |

0,12 |

7 |

0,84 |

9 |

1,08 |

9 |

1,08 |

|

Итого: |

1 |

53 |

7,6 |

55 |

7,72 |

57 |

8,18 |

Из таблицы 3 видно, что самую высокую взвешенную оценку имеет компания «Элис» (она равна 8,56), самую низкую – «E-gifts». Как видно, отставание ООО «Влади Софтпрезент» от лидера составляет 0,94, что является довольно большим разрывом. Однако, при увеличении уровня рекламной активности и при расширении ассортимента ООО «Влади Софтпрезент» вплотную приблизится к лидеру.

Таким образом, проведенный конкурентный анализ позволяет сделать вывод, что расширение ассортимента и повышение уровня рекламной активности (привлечения клиентов) для ООО «Арт Эксперт» является одним из направлений повышения конкурентного потенциала компании и роста объемов продаж продукции и услуг. Одновременно с этим необходимо поддерживать стабильно высокое качество предлагаемой продукции и обслуживания, которые во многом зависят от квалификации персонала, ведь именно общение с персоналом и умение убедить клиента в приобретении продукции ООО «Арт Эксперт» зависит, уйдет ли клиент или совершит заказ. В связи с этим нужно повышать уровень клиентоориентированности компании.

Обобщим результаты проведенного анализа в виде таблицы 4. Оценка влияния на деятельность ООО «Арт Эксперт» дана по 10-балльной шкале.

Таблица 4

Результаты анализа общего окружения

|

Благоприятные факторы (возможности) |

Оценка влияния возможностей, баллы |

Неблагоприятные факторы (угрозы) |

Оценка влияния угроз, баллы |

|

развитие рынков, требующих полиграфической и сувенирной продукции (торговля, сфера услуг, производство) |

8 |

усиление конкуренции со стороны крупных конкурентов |

-10 |

|

развитие технологий |

4 |

уход заказов за границу (в первую очередь, в Финляндию) |

-5 |

|

относительно высокие затраты на открытие масштабного производства (мало новых серьезных конкурентов) |

5 |

преобладание в себестоимости затрат на сырье и закупку «обезличенной» сувенирной продукции |

-5 |

|

формирование российской деловой культуры |

8 |

наличие на рынке большого количества некачественной продукции |

-4 |

|

замедление темпов роста рынка под влиянием кризиса |

-9 |

Таким образом, можно говорить о том, что именно неблагоприятные факторы внешнего окружения являются внешними рисками ООО «Арт Эксперт».

На основании проведенного выше анализа составим матрицу SWOT для компании ООО «Арт Эксперт» (Приложение 7). Можно сказать, что ООО «Арт Эксперт» - это стабильная рекламно-сувенирная компания, работающая на рынке Москвы с 2003 года и входящая в состав «Проекта 111». Компания показывает стабильный темп роста и положительную динамику технико-экономических показателей, однако, анализ ее конкурентоспособности показал, что ООО «Арт Эксперт» необходимо расширять спектр услуг и уровень рекламной активности. Предлагается для расширения спектра услуг разработать инновационный проект по закупке оборудования для тампопечати, которая сегодня осуществляется с помощью посредников, что удорожает ее стоимость для клиентов, а также увеличивает сроки выполнения заказов. Таким образом, разработаем инновационный проект по расширению спектра оказываемых ООО «Арт Эксперт» услуг по приобретению оборудования для тампопечати и переводу всех заказов на собственное производство.

2.4. Комплексная характеристика инновационного проекта

Дадим краткую характеристику выбранной инновации. Диапазон областей применения тампонной печати (тампопечати) практически не ограничен. Сегодня большой интерес вызывает применение тампопечати для запечатки разнообразной сувенирной продукции (ручек, зажигалок, брелоков, часов, калькуляторов, кружек, пепельниц, ключниц, открывалок, фонариков, визитниц, елочных шаров, пластиковых подставок или подобных изделий из пластика, кожи, стекла и полиэтилена). Технология тампопечати позволяет наносить какую-либо символику по желанию клиента практически на любой вид поверхности, в том числе, на гладкие, рифленые, невпитывающие краску, а именно пластик, стекло, дерево, металл. Именно на данное направление в своей деятельности будет делать упор ООО «Арт Эксперт», однако, широкие возможности тампопечати позволят привлекать клиентов и из других сфер деятельности, например, малых предприятий, деятельность которых может потребовать услуг темпопечати.

ООО «Арт Эксперт» будет предлагать тампопечать на всех видах материалов – бумаге, картоне, ткани, дереве, пластике, коже и др. Кроме того, услуга по тампопечати будет оказываться как на сувенирной продукции заказчика, так и на «обезличенной» рекламной-сувенирной продукции, которую ООО «Арт Эксперт» будет предлагать заказчикам – кружки, зажигалки, ручки, значки, брелоки, ежедневники и др.

ООО «Арт Эксперт» приняло решение о том, что оборудование для тампопечати будет приобретаться. В этой связи необходимо выбрать поставщика оборудования. Как показал анализ, на текущий момент в Москве представлена продукция всех крупнейших мировых компаний производителей полиграфического оборудования и расходных материалов. По итогам проведенного сравнения предварительно отобранных поставщиков была выделена компания ООО «Изопринт». Кроме полиграфической техники, фирма «Изопринт» уже в течение многих лет считается надежным поставщиком расходных материалов. На складе в Москве всегда можно найти самые необходимые расходные материалы. Основная линейка тампостанков, предлагаемых ООО «Изопринт», представлена машинами производства фирмы Tampoprint (Германия). Фирма Tampoprint является одним из мировых лидеров по производству тампомашин, оборудования для предпечатной подготовки, дополнительных принадлежностей и комплектующих, а также всех необходимых расходных материалов для тампопечати. Анализ оборудования, предлагаемого ООО «Изопринт» позволил выбрать конкретную модель оборудования для тампопечати, которая наиболее подходит ООО «Арт Эксперт» по цене и функциональности (позволяет осуществлять заказы на разных поверхностях и видах материалов, а также выполнять большие тиражи).

Модель: Concentra 90-4 (Tampoprint, Германия) (Приложение 8). Стоимость оборудования составит 2870,28 тыс. руб.

Для того чтобы работать на данном оборудовании требуется два человека в смену – формовщик и печатник, таким образом, потребуется ввести в штат четырех новых сотрудников с графиком 2 через 2 по 12 часов. Кроме того, предполагается назначить начальника участка тампопечати и ввести в штат еще одного дизайнера. В связи с предложенными изменениями новая организационная структура ООО «Арт Эксперт» будет выглядеть следующим образом (рис. 5).

Генеральный директор

Бухгалтер

Коммерческий

директор

Начальник производства

Дизайнеры (2 чел.)

Менеджеры

(4 чел.)

Печатники-шелкографы (2 чел.)

Помощники (4 чел.)

Тампопечатники

(2 чел.)

Формовщики (2 чел.)

Участок

шелкографии

Участок

тампопечати

Рис. 5. Новая организационная структура ООО «Арт Эксперт»

Привлечение клиентов и информирование существующих клиентов о том, что ООО «Арт Эксперт» имеет возможность осуществлять практически любые заказы по тампопечати и в любыми тиражами, будет осуществляться менеджерами. Их количество увеличивать нецелесообразно, т.к. они справляются на сегодняшний день с работой и могут работать и с большим количеством клиентов.

Определим инвестиционные затраты. Они будут в рамках данного проекта равны стоимости оборудования и оснащения производства, т.к. других инвестиционных единовременных затрат не предполагается. Стоимость оборудования для тампопечати составит 2870,28 тыс. руб.

Представим инвестиционные затраты в виде таблицы 5.

Таблица 5

Инвестиционные затраты по открытию производства

|

Статья затрат |

Сумма, тыс. руб. |

|

Оборудование |

2870,28 |

|

Душевая кабина и туалет |

45,7 |

|

Компьютер и оргтехника |

26,4 |

|

Мебель офисная |

12,6 |

|

Диван |

7,8 |

|

Ремонт |

78,4 |

|

Итого |

3041,18 |

Нужно отметить, что, к сожалению, разместить участок тампопечати в помещении, где размещен участок шелкографии невозможно в силу того, что помещение довольно небольшое. Однако, как показали переговоры с владельцами арендуемого помещения, они могут предоставить в аренду еще одно помещение в том же корпусе, где расположен участок шелкографии, но с в другом крыле корпуса. Таким образом, будет арендоваться помещение площадью 78 кв.м, которое будет использоваться для производства и хранения «обезличенной» и готовой рекламной-сувенирной продукции. В данном помещении будет размещено не только оборудование, но и будет оборудована душевая кабина и туалет, шкафчики раздевалки (4 шкафчика), установлен компьютер, а также диван для отдыха персонала, если ему придется работать ночью. Также нужно учесть затраты на косметический ремонт и установку перегородки для душевой и буалета.

Текущие затраты будут включать в себя затраты на коммунальные расходы, электроэнергию, оплату труда, Интернет и телефонию, арендные платежи (78 кв.м по арендной ставке 570 руб./ кв.м в месяц) (таблица 6).

Таблица 6

Текущие затраты по проекту

|

Статья затрат |

Сумма, тыс. руб. |

|

Заработная плата начальника производства |

30 |

|

Заработная плата печатников |

36 |

|

Заработная плата формовщиков |

30 |

|

Заработная плата дизайнера |

15 |

|

Коммунальные расходы |

7 |

|

Интернет и телефония |

3,5 |

|

Электроэнергия |

4 |

|

Аренда |

44,46 |

|

ЕСН |

28,86 |

|

Итого |

198,82 |

Определим стоимость выполнения заказов при печати на разных материалах, при разных объемах тиражей и при разной цветности (как уже говорилось, оборудование, рекомендуемое OOO «Арт Эксперт», является четерыхцветным). Стоимость указана с учетом всех технологических расходов за один оттиск, но без стоимости изделия – ранее было сказано, что OOO «Арт Эксперт» будет выполнять заказы как на изделиях заказчиков, так и будет предлагать «обезличенные» рекламно-сувенирные изделия, из которых заказчик сможет выбрать вариант для себя (Приложение 9).

В рассматриваемом проекте финансирование за счет собственного капитала производится из чистой прибыли ООО «Арт Эксперт». Проведем расчеты по проекту. При этом будем учитывать, что ООО «Арт Эксперт» необходимо обеспечить размер выручки за счет тампопечати не менее размера выручки от тампопечати в 2018 году, а именно 18% выручки. Итого: 1502,1 тыс. руб.

Спрогнозируем выручку на 2019-2020 годы (таблица 7).

Таблица 7

Прогноз выручки ООО «Арт Эксперт»

|

Показатель |

январь |

фераль |

март |

апрель |

май |

июнь |

июль |

август |

сентябрь |

октябрь |

ноябрь |

декабрь |

Итого |

|

Выручка 2019 |

125 |

175 |

228 |

296 |

384 |

500 |

300 |

300 |

450 |

765 |

1376 |

1927 |

6825 |

|

Выручка 2020 |

150 |

210 |

273 |

355 |

461 |

600 |

360 |

360 |

540 |

918 |

1652 |

2313 |

8191 |

За первый месяц – январь 2019 года – был принят среднемесячный объем реализации услуг тампопечати в 2018 году. Далее расчет проводился путем наращивания выручки на 40% ежемесячно до июня 2019 года, затем следует сезонный спад продаж в июле и августе, а начиная с сентября рост составил не менее 50%, что обусловлено ростом спроса на рекламно-сувенирную продукцию в преддверие Нового года. В декабре рост принят за 40%, т.к. основная доля заказчиков делает заказы на рекламно-сувенирную продукцию в октябре и ноябре. В 2020 году расчет проводился путем наращивания помесячно объема выручки на 20% по сравнению с 2019 годом. Кроме того, к концу 2020 года будет получено практически полная загрузка оборудования (85%).

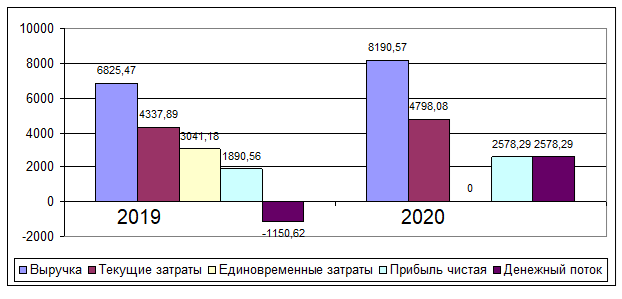

Расчеты по проекту представлены в таблице 8.

Таблица 8

Расчеты по проекту

|

Показатель |

2019 |

2020 |

|

Заработная плата персонала |

1332 |

1332 |

|

Коммунальные расходы |

84 |

100,8 |

|

Интернет и телефония |

42 |

42 |

|

Электроэнергия |

48 |

57,6 |

|

ЕСН |

346,32 |

346,32 |

|

Аренда |

533,52 |

533,52 |

|

Закупка расходных материалов и рекламно-сувенирной продукции |

1952,05 |

2385,84 |

|

Себестоимость |

4337,89 |

4798,08 |

|

Выручка |

6825,47 |

8190,57 |

|

Прибыль |

2487,58 |

3392,49 |

|

Прибыль чистая |

1890,56 |

2578,29 |

|

Единовременные затраты |

3041,18 |

0 |

|

Денежный поток |

-1150,62 |

2578,29 |

|

Денежный поток нарастающим итогом |

-1150,62 |

1427,67 |

При этом будем учитывать, что затраты на расходные материалы будут составлять 45% от себестоимости (данные получены путем опроса начальников производств полиграфических предприятий Москвы, работающих с тампопечатью, опрошены 6 человек) в 2019 году, при этом учтено, что не менее 30% заказов будет осуществляться на «обезличенных» рекламно-сувенирных изделиях, которых будет предлагать клиентам ООО «Арт Эксперт». В 2020 году на долю расходных материалов будет приходится 50% затрат с учетом роста объемов оказания услуг.

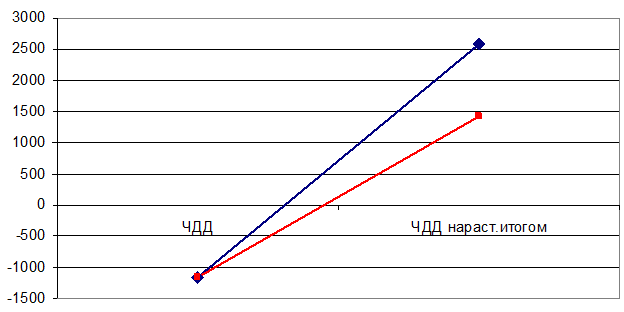

Денежный поток нарастающим итогом позволяет определить год окупаемости проекта (рис. 6). Как видно, проект окупится в 2020 году. Далее будет рассчитан точный срок окупаемости.

Рис. 6. Диаграмма денежного потока проекта

При расчетах учитывался рост коммунальных расходов и электроэнергии в 2020 году в связи с ростом объемов затрат.

Рассчитаем величину дисконта: d = a+ b + c = 10 +2 +14 = 26,

где a – доходность альтернативных проектов вложения финансовых средств, очищенная от инфляции; b – уровень премии за риск для проектов данного типа; c – уровень инфляции.

Рассчитаем чистый дисконтированный доход (ЧДД или NPV) по формуле:

Дисконт, как было сказано выше, принят в размере 26%.

График ЧДД и ЧДД нарастающим итогом представлен на рис. 7.

Рис. 7. График ЧДД и ЧДД нарастающим итогом

Как видно, срок окупаемости наступит в 2020 году.

Рассчитаем срок окупаемости:

Срок окупаемости Ток =

=  =1,54 года.

=1,54 года.

Рассчитаем индекс доходности:

.

.

Рассчитаем рентабельность проекта: Р =  .

.

Определим внутреннюю норму доходности - это процентная ставка, при которой чистый дисконтированный доход (ЧДД) равен 0:

Таким образом, ВНД = 124%.

Построим график ЧДД от дисконта для определения внутренней нормы доходности (рис. 8).

Рис. 8. График зависимости ЧДД от дисконта

Подводя итоги, нужно сказать, что все показатели отражают эффективность и состоятельность проекта, что позволяет рекомендовать его к внедрению.

ГЛАВА 3. ОЦЕНКА РИСКОВ И ЧУВСТВИТЕЛЬНОСТИ ИННОВАЦИОННОГО ПРОЕКТА

Представим риски ООО «Арт Эксперт» в виде таблице 9. При этом присвоим каждому риску вероятность его возникновения и оценим его влияние на деятельность ООО «Арт Эксперт» и реализацию проекта. При определении вероятности и оценки влияния будем опираться на анализ внешней и внутренней среды, проведенный ранее.

Таблица 9

Риски реализации проекта по расширению спектра услуг ООО «Арт Эксперт»

|

Риски |

Вероятность возникновения |

Оценка влияния |

Действия по снижению |

|

|

0,3 |

7 |

Регулярный мониторинг рынка. Отслеживание динамики рынка, исследование особенностей поведения потребителей |

||

|

Появление новых конкурентов |

0,5 |

9 |

Постоянный мониторинг. Формирование лояльности клиентов. Проведение рекламной кампании с целью привлечения клиентов |

|

|

Невостребованность продукции и услуг (тампопечать и рекламно-сувенирная продукция) |

0,3 |

9 |

Оценка конкурентной ситуации в ареале расположения. Проведение опроса потенциальных клиентов. Разработка уникального предложения для клиентов |

|

|

Высокий уровень конкуренции |

0,7 |

9 |

Постоянный мониторинг, расширение ассортимента предлагаемых услуг, повышение квалификации персонала, повышение качества обслуживания. Проведение рекламной кампании. Оценка удовлетворенности клиентов и формирование группы постоянных клиентов |

|

|

Неудовлетворенность клиентов |

0,3 |

9 |

Постоянный контроль качества, расширение ассортимента, повышение квалификации персонала |

|

|

Рост стоимости расходных материалов |

0,6 |

5 |

Поиск поставщиков более дешевых расходных материалов при сохранении качества используемых расходных материалов |

|

|

Снижение платежеспособности клиентов и, соответственно, необходимость снижения стоимости выполнения заказов (в условиях кризиса) |

0,6 |

9 |

Поиск стабильных клиентов, работа на минимальной оценк |

|

|

Рост стоимости оборудования (под влиянием кризиса и роста курсов валют) |

0,6 |

6 |

Поиск более дешевого оборудования при максимальном сохранении качества печати |

|

|

Форс-мажорные ситуации (затопление, пожар, кража) |

0,1 |

7 |

Заключение договора страхования. Установка сигнализаций |

|

|

Итоговая оценка |

31 |

|||

Таким образом, проект является среднерисковым – он получил оценку в 31 балл при 90 максимально возможных.

Проведем чувствительность по трем рискам – росту стоимости расходных материалов, снижении цен (стоимости выполнения заказов) и росту стоимости оборудования.

1. Рост стоимости расходных материалов (таблица 10).

Таблица 10

Чувствительность проекта к росту стоимости расходных материалов

|

Стоимость расходных материалов, % |

100 |

110 |

120 |

130 |

140 |

150 |

|

Стоимость расходных материалов (суммарно за проект), тыс. руб. |

4337,89 |

4771,68 |

5205,47 |

5639,26 |

6073,05 |

6506,84 |

|

ЧТС |

1427,67 |

1097,99 |

768,31 |

438,63 |

108,95 |

-220,73 |

Рассчитаем чувствительность:

Х =  .

.

%Ч =  = 43%.

= 43%.

Таким образом, %Ч > 10%, проект устойчив и нечувствителен к изменению стоимости расходных материалов.

2. Снижение цены (стоимости выполнения заказов) (таблица 11).

Таблица 11

Чувствительность проекта к снижению цены (при неизменной объеме выполняемых заказов, т.е. единиц нанесения тампопечати)

|

Цена за единицу, % |

100 |

95 |

90 |

85 |

|

Выручка суммарно за проект, тыс. руб. |

15016,04 |

14265,24 |

13514,44 |

12763,63 |

|

ЧТС |

1427,67 |

857,06 |

286,45 |

-284,16 |

Рассчитаем чувствительность:

Х =  .

.

%Ч =  = 12,5%.

= 12,5%.

Таким образом, %Ч > 10%, проект устойчив и нечувствителен к изменению цены за единицу тампопечати (стоимости заказов).

2. Рост стоимости оборудования (таблица 12).

Таблица 12

Чувствительность проекта к росту стоимости оборудования

|

Стоимость оборудования, % |

100 |

110 |

120 |

130 |

140 |

150 |

|

Стоимость оборудования, тыс. руб. |

3041,18 |

3345,30 |

3649,42 |

3953,53 |

4257,65 |

4561,77 |

|

ЧТС |

1427,67 |

1123,56 |

819,44 |

515,32 |

212,2 |

-92,92 |

Рассчитаем чувствительность:

Х =  .

.

%Ч =  = 47%.

= 47%.

Таким образом, %Ч > 10%, проект устойчив и нечувствителен к изменению стоимости оборудования.

Представим полученные данные в виде сводной таблицы 13.

Таблица 13

Сводная таблиц оценки чувствительности

|

Показатель, тыс. руб. |

Исходное значение |

Уровень устойчивости |

Значение ЧТС при 10-процентном изменении показателя |

Вывод о чувствительности |

|

Стоимость расходных материалов (суммарно за проект) |

4337,89 |

6216,40 |

4771,68 |

Нечувствителен, устойчив |

|

Выручка суммарно за проект |

15016,04 |

13137,53 |

13514,44 |

Нечувствителен, устойчив |

|

Стоимость оборудования |

3041,18 |

4469,16 |

3345,30 |

Нечувствителен, устойчив |

Расширение спектра предлагаемых ООО «Арт Эксперт» услуг является объективным условием для развития предприятия, обеспечения его конкурентоспособности в долгосрочном периоде в условиях усиления конкуренции на рынке полиграфических и рекламно-сувенирных услуг, что было выявлено в ходе проведенного анализа рынка. Без налаживания собственного производства по направлению «тампопечать» ООО «Арт Эксперт» не сможет гибко реагировать на изменения внешней и внутренней среды, а, следовательно, перестанет эффективно удовлетворять потребителей своей продукцией, что приведет к потере рыночных позиций. Кроме того, собственное производство позволит ООО «Арт Эксперт» повысить оперативность выполнения заказов по тампопечати и устанавливать конкурентоспособные цены.

Контроль за реализацией инновационного проекта будет возложен на генерального директора ООО «Арт Эксперт».

ЗАКЛЮЧЕНИЕ

Многогранность понятия риска обусловлена разнообразием факторов, характеризующих как особенности конкретного вида деятельности, так и специфические черты неопределенности, в условиях которой эта деятельность осуществляется. Процесс анализа и оценки рисков является одним из важнейших компонентов политики устойчивого развития организации.

Компания ООО «Арт Эксперт» создана в Москве в 2003 году. ООО «Арт Эксперт», являясь многопрофильной рекламно-сувенирной компанией, предлагает широкий ассортимент сувенирной и полиграфической продукции и использует в своей деятельности разнообразные технологии нанесения фирменной символики и другой информации по различным поверхностям.

Основной вид услуги, оказываемой ООО «Арт Эксперт» – шелкотрафаретное производство на текстильные изделия и бумагу. Проведенное работе исследование показало, что одним из направлений совершенствования и развития ООО «Арт Эксперт» является расширение спектра предлагаемых услуг за счет направления «тампопечать», которое позволит привлечь новых клиентов, а также повысить привлекательность предприятия и ее конкурентный потенциал.

Расширение спектра предлагаемых ООО «Арт Эксперт» услуг является объективным условием для развития предприятия, обеспечения его конкурентоспособности в долгосрочном периоде в условиях усиления конкуренции на рынке полиграфических и рекламно-сувенирных услуг, что было выявлено в ходе проведенного анализа рынка. Без налаживания собственного производства по направлению «тампопечать» ООО «Арт Эксперт» не сможет гибко реагировать на изменения внешней и внутренней среды. Кроме того, собственное производство позволит ООО «Арт Эксперт» повысить оперативность выполнения заказов по тампопечати и устанавливать конкурентоспособные цены. Оценка рисков реализации проекта показала, что проект является среднерисковым, поэтому он может быть рекомендован к реализации.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Агафонова И.П. Характеристика и классификация рисков инновационного проекта // Менеджмент в России и за рубежом. - №6. – 2016.

Баранчеев В.П. Управление инновационным бизнесом: обзор актуальных идей – М.: Спутник+, 2005.

- Доценко Е.В. Риск в предпринимательской деятельности // Проблемы современной экономики: Сборник. Вып.7. Актуальные проблемы социально-экономического развития современной России. - Брянск: Изд. БГУ, 2018.

- Костюченко С. О. Повышение эффективности корпоративного управления предприятиями строительного комплекса на основе минимизации производственных и финансовых рисков // Евразийский международный научно-аналитический журнал «Проблемы современной экономики». - №3/4. - 2016.

- Максимчук И. В. Модель управления рисками в системе управления инвестиционной адаптивностью строительного комплекса региона// Вестник ВолгГАСУ (серия: гуманитарные науки). - № 8 (22). - 2016.

- Мокридин Р.Ю. Риск-менеджмент в системе современного управления организацией // Интеграл. - 2018. - № 1. - С. 98-99.

- Романов В. С. Управление рисками: этапы и методы // Факты и проблемы практики менеджмента: Материалы научно-практической конференции 30 октября 2017 г. - Киров: Изд-во Вятского ГЛУ, 2017.

Романов В. С., Бутуханов А. В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском. - 2017. - № 3

Скогорева О.В. Экономическая сущность и классификация финансовых рисков полиграфического предприятия // Известия высших учебных заведений: Проблемы полиграфии и издательского дела. – 2017. – №1. – С.225-236.

Тучин Р.В. Инвестиционные риски и принципы принятия инвестиционных решений // Всероссийская научно-практическая конференция «Современная Россия: экономика и государство». - М., ГАСИС, 2018.

Тютюненко Н. Сувенирные инициативы // Деньги. - №4 – 2016. – С. 34-36.

- Уральская Т.А. Оценка факторов риска при разработке тактики и стратегии на рынке ракетно-космической техники и технологий // Актуальные проблемы социально-экономического развития России: Сборник научных трудов (Выпуск 6) / Под общей редакцией проф. Пилипенко Н.Н. – М.: Издательско-торговая корпорация «Дашков и К», 2016.

Хаймурзина Н.З. Подходы к определению понятия «риск» // Экономические науки: Ученые записки - Вып.7. Часть 1. – Ульяновск, 2019.

Черкасова В.А. Профиль коммерческих рисков для отечественных фирм // Финансы – дайджест. - №7. – 2018.

Черкасова В.А. Управление рисками российских компаний на основе метода сценарного планирования // Экономический анализ: теория и практика. - 2005. - № 24.

- Алексеев С. Оборот российского рынка бизнес-сувениров растет

http://www.ippnou.ru/article.php?idarticle=003907

Компания «Артефект». Описание продукции компании http://www.multigifts.ru

Структура спроса на бизнес-сувениры

http://www.suvenir.segment.ru/news/show/2779

Эксклюзивный подход на московском сувенирном рынке почти не востребован http://www.symbol-marketing.ru

Приложения

Классификация рисков

|

Этапы предпринимательской деятельности |

Риски |

Методы оптимизации |

|

Закупки |

Несоответствие цены качеству товара. Увеличение затрат в производстве. Невыполнение обязательств контрагентами. |

Функционально-ценовой анализ, коммерческая экспертиза. Соблюдение бюджетных ограничений. Оптимизация (по Парето) условий сделки. Оценка надежности контрагентов. |

|

Транспортировка |

Увеличение транспортных издержек. Нарушение графика поставок. Утрата имущества. |

Оптимизация маршрутов. Диспетчеризация. Охрана имущества. Имущественное страхование. Страхование ответственности. |

|

Хранение |

Иммобилизация материальных ресурсов. Утрата (хищение) имущества. |

Управление запасами. Охрана имущества Противопожарные мероприятия. Имущественное страхование. |

|

Материально-техническое обеспечение |

Несбалансированность (несоответствие объема поставок потребностям) Несоответствие по качеству материальных ресурсов. Возникновение дефицита. Сверхнормативные запасы и неликвиды. |

Нормирование расхода материальных ресурсов Входной контроль. Управление производственными запасами. Оперативные закупки. Поставки «точно в срок». |

|

Внутрипроизводственное движение материальных ресурсов |

Нарушение производственного ритма. |

Управление запасами в незавершенном производстве Подготовка материалов к производственному потреблению. Поставки по системе «точно-в-срок». |

|

Сбыт |

Трудности с реализацией продукции. Недополучение дохода. Снижение конкурентоспособности. |

Стимулирование сбыта. Проведение маркетинговых исследований. Совершенствование сбытовой сети. |

Система факторов риска

Факторы риска

Факторы прямого воздействия

Факторы косвенного воздействия

- Нестабильность, противоречивость законодательства (особенно финансовой, налоговой, внешнеэкономической политики)

- Невыполнение (нарушение) договорных обязательств

- Непредвиденные изменения конъюнктуры внутреннего и внешнего рынков

- Конкуренция между экономическими субъектами

- Коррупция в системе государственного, регионального, муниципального регулирования

- Революционные скачки в научно-техническом прогрессе

Объективные

Внешние

Внутренние

Субъективные

- Экономическая неустойчивость в стране и регионе

- Непредвиденные изменения в отрасли

- Непредвиденные изменения в международной обстановке

- Социально-политическая обстановка в стране

- Стихийные силы природы и климат

- Форс-мажорные ситуации, стихийные бедствия

- Непредвиденные изменения в процессе производства (выход из строя техники, ее моральное старение)

- Разработка, внедрение новых технологий, способов организации труда и т.д.

- Стихийные воздействия локального характера

- Непредвиденные изменения во внутрихозяйственных отношениях

- Недостаток бизнес-информации в фирме

- Отсутствие службы маркетинга

Финансовые проблемы внутри фирмы

- Отсутствие механизма мотивации

- Низкое качество управленческих, рабочих кадров и специалистов

- Малокомпетентная работа управленческих и иных служб

- Несоблюдение договоров со стороны руководства

- Отсутствие у персонала способности к риску

- Ошибки при принятии предпр. решений

- Ошибки при реализации рисковых решений

- Смерть, болезнь ведущих сотрудников

Классификация рисков предприятий

Отраслевые

Риски предпринимательской деятельности

Риски лесопромышленного комплекса

Риски, связанные с рынками сырья

Макроэкономические

возможность резкого изменения цен на сырье

изменения цен на комплектующие

цены на продукцию естественных монополий

связанные с реализацией выпущенной продукции

и ее видов

несовершенство системы налогообложения

несовершенство государственных гарантий

снижение деловой активности в национальной экономике

нестабильность ситуации на финансовых и товарных рынках

уровень инфляция

изменения банковских процентов, налоговых ставок

Региональные

износ основных фондов

слабая инфраструктура и ее защищенность изменения цен на сырье

Методы управления риском

Методы локализации риска

Методы предупреждения риска

Методы распределения риска

Методы компенсации риска

Выделение "экономически опасных" участков в структурно или финансово самостоятельные подразделения

Создание системы резервов на предприятии

Активный целенаправленный ("агрессивный") маркетинг

Создание союзов, ассоциаций, фондов взаимовыручки и взаимной поддержки и т.п.

Внедрение стратегического планирования

Прогнозирование внешней экономической обстановки в стране, регионе хозяйствования и т.д.

Мониторинг социально-экономической и нормативно-правовой среды

Методы уклонения от риска

Отказ от ненадежных партнеров

Отказ от инновационных проектов

Создание региональных или отраслевых структур взаимного страхования и систем перестрахования

Поиск "гарантов"

Интеграционное распределение ответственности между партнерами по производству

Диверсификация видов деятельности

Диверсификация рынков сбыта и зон хозяйствования (расширение круга партнеров-потребителей)

Расширение закупок сырья, материалов пр.

Распределение риска по этапам работы (по времени)

Диверсификация инвестиционного портфеля предприятия

Этапы развития системы управления рисками на предприятиях

|

Первые этапы развития системы управления рисками |

Последние этапы развития системы управления рисками |

|

|

Фрагментированное управление рисками: если управление рисками и ведется, то это осуществляет каждый отдел осуществляет его самостоятельно (в соответствии со своими функциями), часто не взаимодействуя с другими отделами. Прежде всего, это касается бухгалтерии, казначейства, планово-экономического отдела. |

Интегрированный подход к управлению рисками: у компании существует общеорганизационная политика управления рисками; управление рисками координируется высшим руководством; все мероприятия, направленные на управление рисками, сбалансированы и отражают отношение компании к величине того или иного риска. |

|

|

Эпизодический риск –менеджмент: действия по управлению рисками предпринимаются тогда, когда менеджеры считают это необходимым. |

Непрерывный процесс управления рисками: процесс мониторинга, идентификации, анализа, расстановки приоритетов рисков и формирования стратегии с учетом риска непрерывен. |

|

|

Ограниченный риск – менеджмент: в качестве инструментария управления рисками, чаще всего используется страхование и избегание рисков. |

Расширенный риск- менеджмент: принимаются во внимание все риски, с которыми, так или иначе, сталкивается компания; используется широкая методологическая база. |

Стоимость выполнения услуг шелкографии компанией ООО «Арт Эксперт»

1. Нанесение изображения на текстиль (футболки, поло, рубашки) (таблица 1).

Таблица 1

Стоимость печати за единицу в 1 цвет за одно место печати

|

Размер печати |

Тираж |

|||||

|

10—29 |

30-49 |

50-99 |

100-299 |

300-999 |

>=1000 |

|

|

До размера А5 (14х21см) |

150 |

55 |

33 |

22,5 |

18,5 |

17 |

|

До размера А3 (42х30см) |

190 |

72 |

42 |

>28,5 |

23,5 |

21,5 |

2. Нанесение изображения на кепки (таблица 2).

Таблица 2

Стоимость печати за единицу в 1 цвет за одно место печати

|

Количество цветов |

Тираж |

|||||

|

50—99 |

100-299 |

300-499 |

500-999 |

1000-4999 |

>=5000 |

|

|

1 цвет |

36 |

25,5 |

16,2 |

14,4 |

12,6 |

10,5 |

|

2 цвета |

45 |

33 |

21 |

18,6 |

16,5 |

13,5 |

|

3 цвета |

51 |

37,5 |

25,8 |

23,1 |

20,1 |

16,5 |

|

4 цвета |

57 |

42 |

31,2 |

27,3 |

24 |

19,5 |

3. Нанесение изображения на сумки, зонты и ветровки (таблица 3).

Таблица 3

Стоимость печати за единицу в 1 цвет за одно место печати

|

Размер печати |

Тираж |

|||||

|

10—19 |

20-49 |

50-99 |

100-299 |

300-999 |

>=1000 |

|

|

<= 100 кв.см |

190 |

105 |

55 |

38 |

29 |

24 |

|

>100 и <=300 кв.см |

210 |

125 |

68 |

47,5 |

36,5 |

31,5 |

|

> 300 кв.см и до размера А3 (42х30см) |

230 |

145 |

84 |

39 |

41,5 |

34,5 |

SWOT анализ ООО «Арт Эксперт»

|

Возможности: 1. развитие рынков, требующих полиграфической и сувенирной продукции (торговля, сфера услуг, производство) 2. развитие технологий 4. относительно высокие затраты на открытие масштабного производства (мало новых серьезных конкурентов) 5. формирование российской деловой культуры |

Угрозы: 1. усиление конкуренции со стороны крупных конкурентов 2. уход заказов за границу (в первую очередь, в Финляндию) 3. преобладание в себестоимости затрат на сырье и закупку «обезличенной» сувенирной продукции 5. наличие на рынке большого количества некачественной продукции 6. замедление темпов роста рынка под влиянием кризиса |

|

|

Сильные стороны: 1. большой опыт работы на рынке 2. квалифицированный персонал 3. гибкое ценообразование 4. высокое качество выполнения заказов 5. высокое качество обслуживания клиентов 6. расширяющаяся география продаж |

Сила и возможности:

|

Сила и угрозы: 1. переход в другие сегменты 2. усиление рекламной активности 3. снижение издержек за счет внедрения новых технологий 4. диверсификация производства 5. активные продажи 6. исследование клиентов с целью оценки их удовлетворенности и выявления пожеланий 7. постоянное повышение квалификации персонала 9. переход в другой сегмент рынка |

|

Слабые стороны: 1. низкая рекламная активность 2. иногда задержки с выполнением заказов 3. низкая известность на рынке 4. большая часть услуг идет через посредников 5. неэффективный маркетинг |

Слабость и возможность:

|

Слабость и угрозы:

5. исследование клиентов с целью оценки их удовлетворенности и выявления пожеланий 6. расширение ассортимента |

Тип оборудования и назначение: Полуавтоматический четырехкрасочный станок для тампопечати карусельного типа.

Применение: тампостанок Concentra 90-4 может применяться для печати многокрасочных изображений как на производственных предприятиях в электротехнической, косметической, медицинской, приборостроительной, автомобильной и др. промышленностях для маркировки продукции небольшими тиражами, так и в типографиях и рекламно-производственных фирмах для печати по сувенирной продукции большими тиражами (рис. 1).

Рис. 1. Оборудование для тампопечати, рекомендуемое для ООО «Арт Эксперт»

Характеристики выбранной модели представлены в таблице 1.

Таблица 1

Характеристика модели Concentra 90-4, рекомендуемой для ООО «Арт Эксперт»

|

тип привода |

пневматический |

|

количество красок |

4 |

|

красочная система |

закрытая |

|

красочный контейнер |

D=4х90 мм |

|

площадь печати |

D=85 мм |

|

формат клише |

90х210 мм |

|

высота опускания тампона на клише |

10-100 мм |

|

высота опускания тампона на предмет |

10-140 мм |

|

давление |

1150 Н |

|

требования к компрессору |

6 бар |

|

производительность |

|

|

при 3-4-х красочной печати |

до 800 цикл/час |

|

при 2-х красочной печати |

до 900 цикл/час |

|

при 1-красочной печати |

до 2000 цикл/час |

|

габариты (ДхШхВ) |

1020х1170х1715 мм |

|

вес |

815 кг |

Стоимость тампопечати в ООО «Арт Эксперт»

1. Стоимость тампопечати на пластик или картон (ручки, зажигалки, брелоки и папки) (таблица 1).

Таблица 1

Стоимость тампопечати на пластик или картон

|

Тираж |

1+0 |

2+0 |

3+0 |

4+0 |

|

100 |

8,25 |

12,40 |

16,50 |

24,90 |

|

200 |

4,90 |

7,17 |

9,60 |

14,40 |

|

300 |

3,55 |

5,45 |

7,15 |

10,80 |

|

400 |

3,00 |

4,45 |

5,95 |

8,90 |

|

500 |

2,55 |

3,80 |

5,15 |

7,75 |

|

750 |

2,13 |

3,20 |

4,25 |

6,40 |

|

1000 |

2,00 |

2,65 |

3,55 |

5,35 |

|

2000 |

1,60 |

2,45 |

3,27 |

4,90 |

|

3000 |

1,55 |

2,40 |

3,18 |

4,80 |

|

4000 |

1,57 |

2,35 |

3,10 |

4,65 |

|

5000 |

1,50 |

2,25 |

3,00 |

4,50 |

|

10000 |

1,38 |

2,10 |

2,80 |

3,20 |

|

20000 |

1,25 |

1,90 |

2,60 |

3,80 |

2. Стоимость тампопечати на ПВХ и вспененный каучук (мячи и т.п.) (таблица 2).

Таблица 2

Стоимость тампопечати на ПВХ и вспененный каучук

|

Тираж |

1+0 |

2+0 |

3+0 |

4+0 |

|

100 |

10,50 |

15,70 |

21,00 |

31,40 |

|

200 |

6,0 |

8,90 |

12,00 |

17,90 |

|

300 |

4,50 |

6,70 |

9,00 |

13,50 |

|

400 |

3,75 |

5,55 |

7,50 |

11,20 |

|

500 |

3,30 |

4,90 |

6,60 |

9,75 |

|

750 |

2,70 |

4,15 |

5,40 |

8,15 |

|

1000 |

2,25 |

3,35 |

4,50 |

6,70 |

|

2000 |

2,10 |

3,15 |

4,20 |

6,25 |

|

3000 |

2,00 |

3,00 |

4,00 |

6,00 |

|

4000 |

1,95 |

2,85 |

3,90 |

5,80 |

|

5000 |

1,85 |

2,75 |

3,70 |

5,50 |

|

10000 |

1,80 |

2,65 |

3,60 |

5,30 |

|

15000 |

1,78 |

2,60 |

3,55 |

5,25 |

3. Стоимость тампопечати на металл, стекло, керамику, дерево, меламин (таблица 3).

Таблица 3

Стоимость тампопечати на металл, стекло, керамику, дерево, меламин

|

Тираж |

1+0 |

2+0 |

3+0 |

4+0 |

|

100 |

14,00 |

21,00 |

28,00 |

42,00 |

|

200 |

8,00 |

12,00 |

16,00 |

24,00 |

|

300 |

6,00 |

9,00 |

12,00 |

18,00 |

|

400 |

5,00 |

7,50 |

10,00 |

15,00 |

|

500 |

4,40 |

6,60 |

8,80 |

13,20 |

|

750 |

3,60 |

5,40 |

7,20 |

10,80 |

|

1000 |

3,00 |

4,50 |

6,00 |

9,00 |

|

2000 |

2,80 |

4,20 |

5,60 |

8,40 |

|

3000 |

2,70 |

4,00 |

5,40 |

8,00 |

|

4000 |

2,60 |

3,90 |

5,20 |

7,80 |

|

5000 |

2,50 |

3,70 |

5,00 |

7,40 |

|

10000 |

2,40 |

3,60 |

4,80 |

7,20 |

|

15000 |

2,35 |

3,55 |

4,70 |

7,10 |

При печати на нестандартных (объемных) предметах или печати компонентными красками + 10% к указанной стоимости.

При печати на клипе ручки стоимость увеличивается на 10%.

Стоимость индивидуальной распаковки/упаковки предметов – от 0,1 руб./шт. (в зависимости от сложности упаковки).

При печати светлыми красками на темных поверхностях + 1 краскопрогон (подложка) к указанной стоимости.

Стоимость печати сигнальных образцов на утверждение:

- на пластик – 600 руб. за один цвет (в зачет стоимости тиража - 150 руб.);

- на ПВХ, вспененный каучук, металл, стекло, керамику, дерево, меламин – 800 руб. за один цвет (в зачет стоимости тиража - 150 руб.).

-

Агафонова И.П. Характеристика и классификация рисков инновационного проекта // Менеджмент в России и за рубежом. - №6. – 2016. ↑

-

Баранчеев В.П. Управление инновационным бизнесом: обзор актуальных идей – М.: Спутник+, 2005. ↑

-

Тучин Р.В. Инвестиционные риски и принципы принятия инвестиционных решений // Всероссийская научно-практическая конференция «Современная Россия: экономика и государство». - М., ГАСИС, 2018. ↑

-

Романов В. С., Бутуханов А. В. Рискообразующие факторы: характеристика и влияние на риски // Управление риском. - 2017. - № 3 ↑

-

Максимчук И. В. Модель управления рисками в системе управления инвестиционной адаптивностью строительного комплекса региона// Вестник ВолгГАСУ (серия: гуманитарные науки). - № 8 (22). - 2016. ↑

-

Хаймурзина Н.З. Подходы к определению понятия «риск» // Экономические науки: Ученые записки - Вып.7. Часть 1. – Ульяновск, 2019. ↑

-