«Управление рисками предпринимателей в проектной сфере»

Содержание:

ВВЕДЕНИЕ

Возможность реализации частной предпринимательской инициативы

и развитие малого и среднего предпринимательства являются необходимыми условиями успешного развития страны, решения социальных и экономических задач.

Малый и средний бизнес России – это около 5,6 млн. субъектов предпринимательства, на которых официально занят каждый четвертый работник в России. Малое предпринимательство – это, прежде всего, ресурс, который обеспечивает занятость населения. Именно малые компании делают среду комфортной и удобной. Со средним бизнесом связано решение экономических задач и переход на путь инновационного развития.

В настоящее время деятельность предпринимателей, так или иначе контролируют более десятка надзорных ведомств, что создает высокую нагрузку на бизнес.

Большие риски для предпринимателей (в виду их небольшого оборота) несет в себе возможность злоупотреблений должностных лиц при осуществлении контрольно-надзорных мероприятий. Их неправомерные действия могут стать причиной не только убытков, но и потери всего бизнеса, и, как следствие, прекращения предпринимательской деятельности. Например, инспектор по жалобе потребителя проводит внеплановую проверку. Изымает определенное количество продукции на экспертизу, остатки партии – под арест. Экспертиза показала соответствие качеству, но пока шли разбирательства у всей партии товара истек срок годности. Предприниматель оказался прав, но понес убытки, которые ему никто не компенсирует.

Таким образом, избыточная нагрузка в виде ужесточения контрольно-надзорной деятельности, увеличении штрафов наносят несоразмерный экономический ущерб малым и средним предприятиям, и является главным риском развития малого и среднего бизнеса в России.

Это определяет актуальность темы курсовой работы.

Цель курсовой работы — исследование рисков прекращения реализации проектов в предпринимательской деятельности.

Исходя из цели, в курсовой работе поставлены и решены следующие задачи:

рассмотрено влияние реализации проектов малого и среднего предпринимательства на экономику Российской Федерации;

рассмотрены риски прекращения проектов в предпринимательской деятельности;

рассмотрены риски предпринимателей в проектной сфере при проведении контрольно-надзорных мероприятий;

предложены меры по снижению административного давления на малый и средний бизнес при реализации ими проектов.

Предметом исследования явилась совокупность теоретических, методологических и методических вопросов проведения исследований влияния контрольно-надзорной деятельности на реализацию проектов в деятельности предпринимателей.

Объект исследования – риски управления проектами в деятельности малых и средних предпринимателей.

Результатом работы является разработанные предложения по формированию риск-ориентированного подхода с целью создания публичных профилей рисков, которые позволят предпринимателям при реализации ими проектов проводить профилактику и заранее устранять нарушения, являющиеся наиболее частыми причинами проведения как плановых, так и внеплановых проверок.

1. ВЛИЯНИЕ РЕАЛИЗАЦИИ ПРОЕКТОВ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА НА ЭКОНОМИКУ РОССИИ

1.1 Текущее состояние малого и среднего предпринимательства

Критерии отнесения хозяйствующих субъектов к субъектам малого и среднего предпринимательства установлены Федеральным законом

«О развитии малого и среднего предпринимательства в Российской Федерации»[1].

Таблица 1.

Критерии отнесения хозяйствующих субъектов к различным категориям субъектов малого и среднего предпринимательства

|

Категория |

Занятость на предприятии |

Оборот предприятия |

«Критерий независимости происхождения» |

|

|

1. |

Микро-предприятие |

до 15 человек |

до 60 млн. рублей |

Доля участия в уставном (складочном) капитале не должна превышать 25 % для хозяйствующих субъектов, не являющихся малыми и средними предприятиями, иностранных юридических лиц, Российской Федерации, субъектов Российской Федерации, муниципальных образований, а также общественных и религиозных организаций. |

|

2. |

Малое предприятие |

от 16 до 100 человек |

до 400 млн. рублей |

|

|

3. |

Среднее предприятие |

от 101 до 250 человек |

до 1 млрд. рублей |

Источник: Росстат, ФНС России

В соответствии с ними по состоянию на 1 января 2017 года в России зарегистрировано 5,6 млн. субъектов малого и среднего предпринимательства, на которых занято 25% от общей численности занятых в экономике. На малый и средний бизнес приходится около 25% от общего объема оборота продукции и услуг, производимых предприятиями по стране. Доля сектора малого и среднего предпринимательства в валовом внутреннем продукте в России находится на уровне 20-21%.

Вместе с тем уровень реализации проектов малых и средних предприятий крайне низкий. Это связано прежде всего с низким уровнем обеспеченности малых и средних предприятий основными средствами. Малые и средние компании владеют только 5-6% от общего объема основных средств и формируют около 6% от общего объема инвестиций в основной капитал. Более того, сравнение уровня развития предпринимательства в России с другими странами (рис. 1) показывает заметное отставание по ряду показателей. Так, доля малого и среднего бизнеса в ВВП в зарубежных странах составляет более 50%. Аналогичная ситуация наблюдается с долей занятого населения, приходящейся на сектор малого и среднего предпринимательства, в России малый и средний бизнес обеспечивает лишь 25% постоянных рабочих мест, тогда как в развитых странах он колеблется от 35% до 80%.

Рисунок 1.

Количество субъектов малого и среднего предпринимательства, средний размер субъектов малого и среднего предпринимательства и доля малого и среднего предпринимательства в ВВП различных стран[2]

Источник: KPMG, Росстат

Плотность малого и среднего бизнеса (количество субъектов малого и среднего предпринимательства на 1000 жителей) в России сопоставима с зарубежными показателями. Однако средний объем добавленной стоимости, производимой одним субъектом малого и среднего предпринимательства, заметно уступает уровню развитых стран.

Сопоставление среднего числа занятых с установленными законодательством Российской Федерации пороговыми значениями разделения на категории субъектов малого и среднего предпринимательства (до 15, до 100 и до 250 работников) подтверждает тезис о том, что малый бизнес в России – это скорее мелкий бизнес.

Так, в 2016 году среднее число работников на малом предприятии составило 27,5 человека, на микропредприятии – 2,4 человека, на среднем предприятии – 102,6 человека. В сфере индивидуального предпринимательства в среднем занято 1,5 человека.

Таблица 2.

Среднее число работников у субъектов малого и среднего предпринимательства в 2014-2016 годах (человек)

|

Категория |

2014 г. |

2015 г. |

2016 г. |

|

Индивидуальные предприниматели |

1,3 |

1,4 |

1,5 |

|

Микропредприятия |

2,4 |

2,4 |

2,4 |

|

Малые предприятия |

27,0 |

26,8 |

27,5 |

|

Средние предприятия |

123,2 |

124,9 |

102,6 |

|

Всего |

3,0 |

3,0 |

3,2 |

Источник: Росстат

Вместе с тем, анализируя структуру занятости в России можно сделать вывод о том, что занятость в большей степени обеспечивается средними и крупными предприятиями с численностью работников от 250 человек, тогда как множество небольших предприятий с численностью работников менее 50 человек обеспечивает меньшую долю рабочих мест.

Рисунок 2.

Распределение численности занятых в экономике по предприятиям с различным количеством работников[3]

Источник: Анализ вопросов и политики в области малого и среднего предпринимательства и предпринимательства в России (ОЭСР, 2015)

Согласно данным ФНС России, в 2013 году произошло резкое сокращение числа индивидуальных предпринимателей на 12,7% до уровня 2007 года.

Рисунок 2.

Динамика регистрации индивидуальных предпринимателей

в 2013-2014 гг. (тыс. единиц)

Источник: ФНС России.

Среднесписочная численность занятых в сфере малого и среднего предпринимательства в 2013 году сократилась на 1,6% по сравнению с уровнем 2012 года и на 0,4% относительно уровня 2011 года (рис. 2).

Кроме того, в 2013 году на 0,5% сократилось число замещенных рабочих мест работниками списочного состава, совместителями и лицами, выполнявшими работы по договорам гражданско-правового характера, в крупных и средних организациях.

С другой стороны, согласно официальным данным Росстата, в период с 2010 по 2013 год фиксировалось поступательное снижение показателя безработицы.

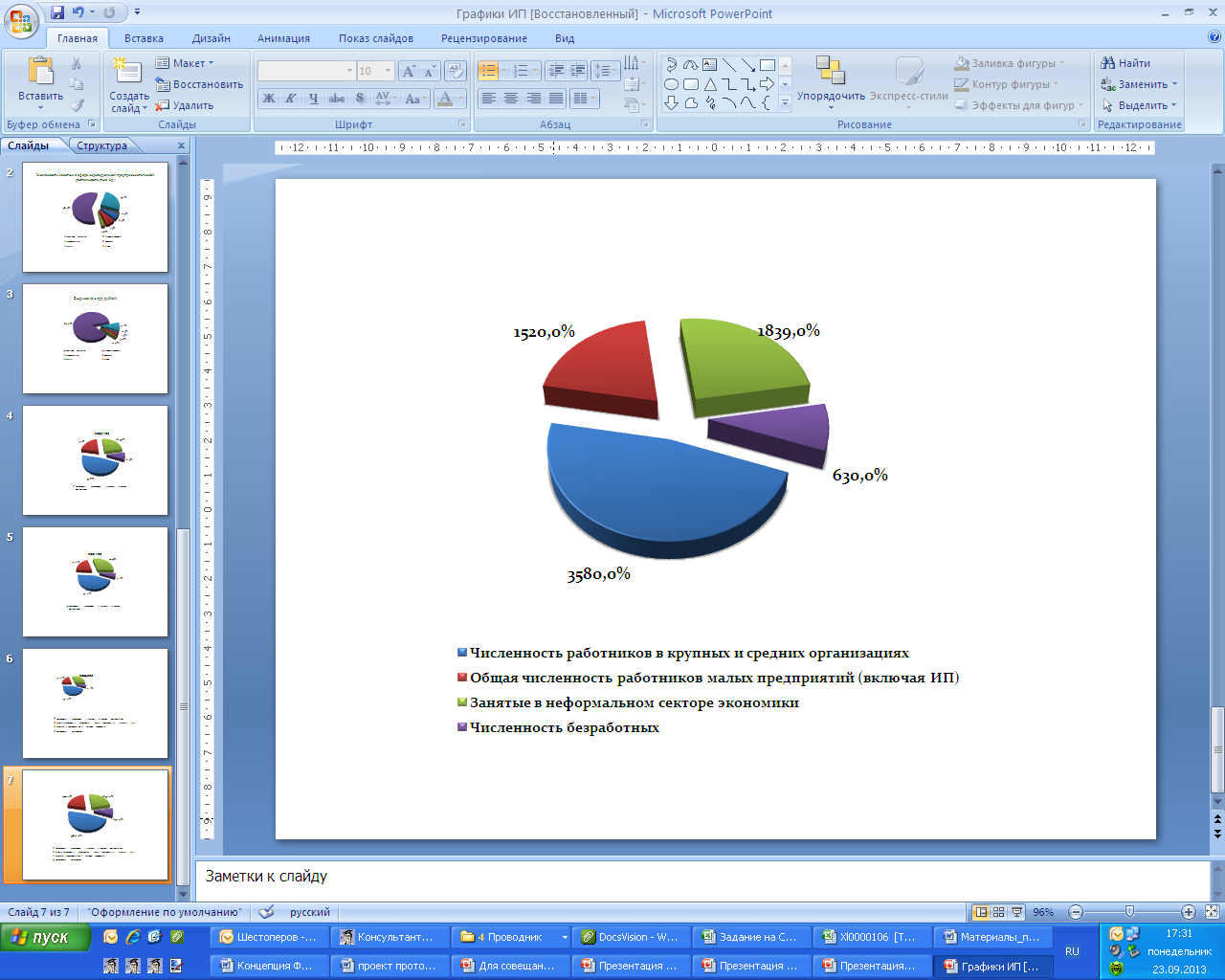

Приведенные данные позволяют сделать вывод о том,

что предприниматели, снявшиеся с регистрации, либо работники, ушедшие из сферы наемного труда, продолжают работать в неформальном секторе (рис. 3).

|

Рисунок 3. Структура экономически активного населения в 2011 и 2015 годах (%) |

|

|

2011 |

2015 |

|

|

|

Источник: анализ Минэкономразвития России, Росстат

Роль малых и средних предприятий в проектной сфере заключается, прежде всего, в том, что они реализуют проекты в области создания комфортной среды для граждан, обеспечивают тем самым занятость населения, а средние предприятия, напротив, обеспечивают в целом экономическое развитие страны.

Рассматривая отраслевую структуру сектора предпринимательства, видно, что по мере роста размера компании ее специализация меняется в сторону более сложных видов проектов, в том числе по видам экономической деятельности (рис. 4).

Рисунок 4.

Распределение категорий субъектов малого и среднего предпринимательства в 2015 году по видам деятельности (%)

Источник: Росстат

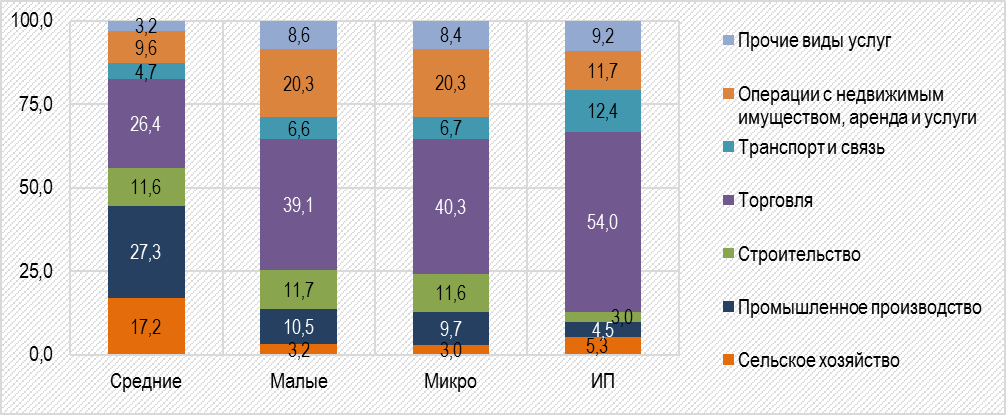

Значимость среднего бизнеса в проектной сфере для обеспечения экономического развития проявляется при анализе отраслевой структуры сектора малого и среднего предпринимательства (рис. 5).

Так, основная занятость на средних предприятиях приходится на сектор промышленного производства (33,8%). Малые предприятия, микропредприятия, а также индивидуальные предприниматели, создают большее число рабочих мест в торговом секторе (29,9%, 38,4% и 56,4% соответственно).

Рисунок 5.

Распределение среднесписочной численности занятых на разных категориях субъектов малого и среднего предпринимательства

в 2015 году по видам экономической деятельности (%)

Источник: Росстат

Большая часть оборота всех категорий субъектов малого и среднего предпринимательства приходится на реализацию проектов в секторе торговли: от 45,6% оборота средних предприятий до 84,5% оборота у индивидуальных предпринимателей. Вместе с тем около 26,3% оборота средних предприятий формируется в сфере реализации проектов в области промышленного производства.

Малый и средний бизнес реализует свои проекты на территории Российской Федерации также неравномерно. Распределение субъектов малого и среднего предпринимательства по регионам России характеризуется достаточно высокой степенью концентрации. Согласно статистическим данным на 10 субъектов Российской Федерации с наибольшим количеством малых и средних предприятий – юридических лиц приходится около 46% от общего количества субъектов малого и среднего предпринимательства – юридических лиц. В сегменте индивидуальных предпринимателей показатель концентрации составляет 37% для первых 10 регионов (см. Приложение).

При этом динамика сектора малого и среднего бизнеса в целом по стране фактически зависит от его состояния в регионах-лидерах. Так, на г. Москву пришлось около 40% от общего прироста численности занятых в 2011–2013 годах (в % от прироста по регионам, которые продемонстрировали положительную динамику показателя в указанном периоде). Без учета этого прироста сокращение численности занятых за этот период составило бы 1,7%, а не 0,4%. На долю г. Санкт-Петербурга пришлось 63% прироста количества зарегистрированных субъектов малого и среднего предпринимательства (включая юридические лица и индивидуальных предпринимателей) за указанный период и без его учета сокращение показателя в целом по стране составило бы 7,3%, а не 6,1%. Сокращение оборота на малых и средних предприятиях (с учетом уровня инфляции) в 2013 году по сравнению с 2011 годом в целом по стране во многом обусловлено падением оборота в г. Москве – на 23,3%. Динамику инвестиций в основной капитал можно охарактеризовать как негативную во многом из-за сокращения показателя в таких регионах, как Краснодарский край, Ленинградская и Белгородская области.

1.2. Риски прекращения проектов в предпринимательской деятельности

В 2011-2014 годах проводился целый ряд исследований рисков развития предпринимательства в России и прекращения работы в проектной сфере, результаты которых позволили систематизировать ключевые проблемы и факторы, ограничивающие развитие малого и среднего бизнеса.

В числе основных, предпринимательское и экспертное сообщество выделяют следующие:

1) Проблемы в нахождении рынков сбыта продукции при реализации проектов

Сложности с поиском потребителей продукции традиционно входят в число факторов, ограничивающих развитие малого и среднего предпринимательства. Согласно результатам проводимых Росстатом ежеквартальных обследований малых предприятий, осуществляющих деятельность по добыче полезных ископаемых, в обрабатывающих производствах, производстве и распределении электроэнергии, газа и воды, в среднем около 50% процентов малых предприятий регулярно сталкивается с проблемой «недостаточного спроса на внутреннем рынке». При этом в 4 квартале 2014 года с учетом изменившейся экономической ситуации проблема спроса на продукцию малых и средних предприятий обострилась. Для 59% опрошенных малых предприятий, осуществляющих деятельность в сфере обрабатывающих производств, охарактеризовали проблему со спросом на продукцию как наиболее значимый фактор, сдерживающих развитие производства.

Рисунок 6.

Отсутствие спроса на продукцию на внутреннем рынке как фактор, ограничивающий реализацию проектов малых предприятий, осуществляющих деятельность в сфере обрабатывающих производств (% от опрошенных)

Источник: Росстат

2) Нестабильность законодательства

В период 2013-2014 годов был принят ряд регуляторных решений, вводящих дополнительные требования и повышающие финансовую нагрузку на малые и средние компании. Речь идет в первую очередь об изменениях в налоговой сфере (введение торгового сбора, отмена льготы по налогу на имущество для предпринимателей – плательщиков упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход) и в сфере обязательных страховых платежей (увеличение фиксированного страхового платежа для индивидуальных предпринимателей).

Проблема нестабильности законодательства в проектной сфере в совокупности с неопределенностью экономической ситуации заставляет предпринимателей сворачивать инвестиционные проекты, уходить в теневой сектор.

Свидетельством последствий регулярного преодоления различных шоков, связанных с государственным регулированием, выступает отмечаемое в рамках указанного исследования снижение значений индекса предпринимательской уверенности[4] (ИПУ), которое во II полугодии 2014 года характеризовалось отрицательной направленностью и составило -9% (для сравнения соответствующее помесячное значение ИПУ за этот период для крупных и средних промышленных предприятий, наблюдалось примерно на отметке -4%).

3) Высокие налоговые ставки

В условиях действия кризисных явлений в экономике обострилась ситуация с восприятием предпринимателями существующего уровня налоговой нагрузки. Как показал упомянутый ранее опрос РБК, налоговая нагрузка является препятствием для развития бизнеса для 55% респондентов.

Действительно, девальвация, рост процентных ставок и проблемы с ликвидностью негативно повлияли на себестоимость продукции и уровень рентабельности на малых и средних предприятиях. Уплата налогов и иных обязательных платежей по действующим ставкам и соответственное изъятие этих средств из оборота с учетом ограниченного доступа к внешнему финансирования и затухающего спроса на продукцию еще больше сужает возможности для реализации своих проектов и обеспечения устойчивого функционирования бизнеса.

4) Высокие издержки, которые несет малый и средний бизнес, в связи с необходимостью прохождения административных процедур и нарушениями прав предпринимателей со стороны регулирующих органов

Следует констатировать, что для некоторых видов деятельности проблема высоких издержек, связанных с прохождением процедур государственного регулирования, является основной преградой.

По данным последнего исследования «Предпринимательский климат в России: Индекс ОПОРЫ» треть компаний при реализации проектов считают административные барьеры настолько тяжелым бременем, что приспособиться к ним не получается.

О наличии проблемы также свидетельствуют данные Доклада Уполномоченного при Президенте Российской Федерации по защите прав предпринимателей по итогам 2014 года. Так, по мнению 36% респондентов, опрошенных в рамках подготовки указанного доклада (размер выборки – 2041 компания), сложность административных процедур очень сильно сдерживает развитие собственных проектов для бизнеса.

1.3. Риски предпринимателей в проектной сфере при проведении контрольно-надзорных мероприятий

Основными рисками прекращения проектов малого и среднего бизнеса, и как следствие предпринимательской деятельности в целом, является увеличение контрольно-надзорных проверок со стороны государственных органов, в их числе:

- необоснованно высокое количество проверок и избыточность перечня оснований для их проведения;

- избыточность требований норм и правил, которым должны соответствовать субъекты предпринимательской деятельности;

- избыточность полномочий контрольно-надзорных органов при проведении проверок;

- недостаточная прозрачность проведения проверок;

- отсутствие реальной ответственности должностных лиц за нарушения при проведении проверок;

- избыточная нагрузка в виде штрафов для субъектов малого и среднего предпринимательства.

В настоящее время деятельность предпринимателей, так или иначе контролируют более десятка надзорных ведомств, что создает высокую нагрузку на бизнес.

В 2014 году Генеральной прокуратурой Российской Федерации, в рамках совместной работы с Уполномоченным при Президенте Российской Федерации по защите прав предпринимателей, проводились проверки исполнения законодательства, обеспечивающего защиту прав предпринимателей.

Проверкой Генпрокуратуры качества исполнения требований Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» был выявлен ряд нарушений, наиболее распространенными из которых являются:

- проведение органами государственного и муниципального контроля проверок, не включенных в ежегодный сводный план проведения плановых проверок юридических лиц и индивидуальных предпринимателей;

- проведение органами контроля внеплановых выездных проверок субъектов предпринимательства без согласования с органами прокуратуры, а также в отсутствие законных оснований;

- проведение органами внутренних дел незаконных внепроцессуальных проверок предпринимателей.

Необходима реализация мер, направленных на сокращение числа проверок субъектов малого и среднего предпринимательства органами власти вплоть до отмены проверок для данного сектора экономики.

В качестве примера можно привести инициативу МЧС России, в котором принято решение прекратить проверки субъектов малого и среднего предпринимательства.

Кроме того, отдельные правовые механизмы в сфере защиты прав потребителей, которые призваны защитить нарушенные права потребителей, являются предметом многочисленных злоупотреблений со стороны особой категории потребителей, получивших название «потребительских экстремистов».

Инициирование ими проверок различными контрольно-надзорными органами на основе зачастую необоснованных жалоб на «неугодных» предпринимателей приводит к тому, что бизнес, как и раньше, вынужден обороняться от проверок любыми возможными способами. Ситуация усугубляется тем, что практически каждая проверка для предпринимателей связана с материальными и временными затратами.

Практика осуществления контрольно-надзорной деятельности

показывает, что большая часть проведенных проверок не выявляет

нарушений обязательных требований, представляющих непосредственную

угрозу причинения вреда.

Так, за 2012 год в Российской Федерации проведено более 2 736 тыс. проверок юридических лиц и индивидуальных предпринимателей. Нарушения обязательных требований, представляющие непосредственную угрозу причинения вреда, федеральными органами исполнительной власти выявлены у 163,4 тыс. проверенных подконтрольных субъектов из 1 185 тыс., что составляет только 16% от общего количества проверенных подконтрольных субъектов, у которых выявлены нарушения (то есть в 84% проверок (чуть более 1 млн. подконтрольных субъектов). При этом доля подконтрольных субъектов, в отношении которых были проведены проверки, в 2012 года составила 8,4%, что указывает, что только у 1,35% от общего числа подконтрольных субъектов выявлены нарушения обязательных требований. Вероятно, что не менее 16% подконтрольных субъектов могут также нарушать обязательные требования, но это не было выявлено в рамках контрольных мероприятий.

Данное обстоятельство усугубляется отсутствием полной систематизации и публичности всех норм и правил, которым должны подчиняться субъекты предпринимательской деятельности. Глобальной задачей в данном отношении является проведение масштабной ревизии существующих положений по надзору с целью их упорядочивания и унификации, а также дифференциации по уровню риска.

Еще одной серьезной проблемой существующих норм и правил является наличие требований, которые не отражают специфику определенных сфер деятельности.

Ярким примером такой проблемы является соотношение таких сфер деятельности, как торговля и общественное питание. Еще во времена СССР эти сферы регулировались по единым правилам и не отделялись друг от друга (в том числе статистически). Хотя по своей сути общепит обладает чертами самостоятельно отрасли и в большей мере относится к сфере услуг населению, сфере культуры и досуга и т.п., чем торговля. Различия можно провести и по способам организации предприятий двух отраслей, так называемых форматах, и во многих других аспектах, которые важны с точки зрения установления регулирования.

С началом развития частного предпринимательства в России регуляторам было проще сформировать регулирование для отрасли торговли, которая традиционно занимала ведущую роль, и затем распространить эти нормы на общепит, добавив некоторые специальные нормы, учитывающие специфику общепита как отрасли услуг. Торговля со временем, как более значимая отрасль, приобрела самостоятельное определение в законодательстве (Федеральный закон от 28 декабря 2009 г. № 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации», далее – Закон о торговле), в то время как общепит в этом плане отстал. Понятие общественного питания и классификация объектов до сих пор включаются даже не в нормативные правовые акты, а в государственные стандарты (нормативный документ), единственный более или менее системообразующий документ – это Постановление Правительства Российской Федерации от 15 августа 1997 г. № 1036 «Об утверждении Правил оказания услуг общественного питания» (далее – Правила услуг общепита), нормы регулирования разбросаны в многочисленных актах ведомственного уровня, большую значимость имеет регулирование на региональном и особенно муниципальном уровне (актами местного самоуправления). Развитие торговли получило недавно и собственную Стратегию развития до 2020 года, в то время как в отношении общественного питания концептуальных или стратегических документов, устанавливающих принципы развития и регулирования, нет. Отрасль питания остается отраслью с недооцененным экономическим потенциалом.

На практике в отсутствие самостоятельного регулирования отрасли общепита регуляторы подтягивают нормы регулирования торговли к отношениям в области общественного питания.

Распространение принципов и способов регулирования торговли на отрасль общепита приводила и приводит к завышению административных барьеров в общепите, более жестким формам государственного контроля, нежели это необходимо, распространению способов регулирования, не сопоставимых с тенденциями развития отрасли общественного питания.

Для подтверждения данного факта можно обратить внимание на санитарно-эпидемиологические правила и нормы. С одной стороны, для предприятий общественного питания существует свой собственный отдельный СаНПиН - 2.3.6.1079-01 «Санитарно-эпидемиологические требования к организациям общественного питания, изготовлению и оборотоспособности в них пищевых продуктов и продовольственного сырья» (действует с 01.02.2002, изм. от 31.03.2011). С другой, им точно также приходится выполнять требования к торговым предприятиям – СанПиН 2.3.6.1066-01 «Санитарно-эпидемиологические требования к организациям торговли и обороту в них продовольственного сырья и пищевых продуктов» (с 01.01.2002, изм. от 03.05.2007), а также требования к производству, например, СанПиН 2.3.2.1078-01 «Продовольственное сырье и пищевые продукты. Гигиенические требования к безопасности и пищевой ценности пищевых продуктов» (с 01.07.2002, изм. от 06.07.2011).

Таким образом, в целях приведения особенностей регулирования с реальным положением вещей в данном виде бизнеса, к особенностям реализации проектов общественного питания и организации объектов питания, снижения административной нагрузки в отрасли общественного питания (а она представлена в большей части именно субъектами малого и среднего предпринимательства) необходимо реализовать в законодательстве концепцию разделения торговли и общественного питания и рассматривать их преимущественно как отдельные отрасли (сферы деятельности).

2. СНИЖЕНИЕ АДМИНИСТРАТИВНОГО ДАВЛЕНИЯ

НА МАЛЫЙ И СРЕДНИЙ БИЗНЕС ПРИ РЕАЛИЗАЦИИ ПРОЕКТОВ

2.1. Сокращение избыточной нагрузки в виде штрафов

для субъектов малого и среднего предпринимательства

Одним из вариантов снижения риска предпринимателей в проектной сфере предлагается сокращение избыточной нагрузки в виде штрафов.

В целях сокращения избыточной нагрузки в виде штрафов для субъектов малого и среднего предпринимательства Уполномоченным при Президенте Российской Федерации по защите прав предпринимателей разработаны предложения по дифференциации величины административных штрафов в зависимости от категории субъекта предпринимательства и состава административного правонарушения.

Основной проблемой для субъектов малого и среднего предпринимательства при уплате административных штрафов является то, что они наносят несоразмерный экономический ущерб малым и средним предприятиям, в виду их большого размера (например, за нарушение требований пожарной безопасности, таможенного законодательства и т.д.).

Для преодоления данной проблемы представляется необходимым:

- уменьшение размеров административных штрафов в два раза для субъектов малого и среднего предпринимательства, при условии отсутствия тяжелых последствий правонарушения;

- возможность многократного применения административного наказания в виде предупреждения, если период между правонарушениями составляет не менее 180 дней.

Следующая проблема заключается в отсутствии достаточной дифференциации административных штрафов по субъектам правонарушения. Действующее законодательство предусматривает различные размеры штрафов для юридических и физических лиц, а также для должностных лиц.

Последние изменения в законодательстве позволили частично решить эти проблемы: был разработан и принят Федеральный закон от 31 декабря 2014 г. № 515-ФЗ «О внесении изменений в статью 4.1 Кодекса Российской Федерации об административных правонарушениях» (далее – Федеральный закон № 515-ФЗ). Федеральный закон № 515-ФЗ разработан в целях приведения положений Кодекса Российской Федерации об административных правонарушениях (далее – КоАП РФ) в соответствие с правовой позицией Конституционного Суда Российской Федерации, изложенной в Постановлении от 25 февраля 2014 г. № 4-П. Так, Федеральный закон № 515-ФЗ закрепляет в КоАП РФ нормы, позволяющие судьям, органам, должностным лицам, уполномоченным рассматривать дела

об административных правонарушениях, назначать юридическим лицам административное наказание в виде административного штрафа ниже низшего предела, указанного в санкции применяемой статьи (части статьи) Особенной части КоАП.

При этом Федеральным законом № 515-ФЗ предусматривается установление предельного размера административного штрафа, назначаемого юридическому лицу, ниже которого его снижение

не допускается.

Так, Федеральным законом № 515-ФЗ предлагается установить, что административный штраф, назначаемый юридическому лицу ниже низшего предела, не может составлять менее половины минимальной величины административного штрафа, предусмотренного соответствующей статьей (частью статьи) Особенной части КоАП.

Предельная величина, ниже которой снижение административного штрафа, назначаемого юридическому лицу, не допускается, обусловлена существующей градацией предельных величин административных штрафов, установленных статьей 3.5 КоАП, согласно которой административный штраф устанавливается для граждан в размере, не превышающем пяти тысяч рублей, для должностных лиц - пятидесяти тысяч рублей, для юридических лиц - одного миллиона рублей, за исключением предусмотренных КоАП случаев.

Таким образом, минимальный штраф, назначаемый юридическому лицу с учетом исключительных обстоятельств, связанных с характером совершенного административного правонарушения и его последствиями, имущественным и финансовым положением привлекаемого

к административной ответственности юридического лица, может составить пятьдесят тысяч рублей, что соответствует максимальной величине штрафа для должностных лиц согласно статье 3.5 КоАП РФ.

Дальнейшая реализация законодательных новелл, введенных Федеральным законом № 515-ФЗ, позволит снизить нагрузку на субъекты малого и среднего предпринимательства, обусловленную высоким размером налагаемых штрафных санкций.

Другой проблемой является невозможность в соответствии с законодательством многократного применения такого вида административного наказания, как предупреждение, за одно правонарушение, что зачастую автоматически приводит к необходимости контролирующими лицами применять административные штрафы. В данном случае выходом могло бы послужить установление возможности многократного применения предупреждения, если период между правонарушениями составляет не менее 180 дней.

Еще одна проблема заключается в административном приостановлении деятельности. Приостановление деятельности на срок до 90 суток может нанести непоправимый экономический ущерб предпринимателю, несоразмерный последствиям правонарушения. Здесь возможным выходом из положения может служить уменьшение срока административного приостановления деятельности для субъектов малого и среднего предпринимательства до 10 суток.

Немало вопросов возникает при совершении субъектами малого и среднего предпринимательства длящегося правонарушения. Дело в том, что в настоящее время Кодекс об административных правонарушениях Российской Федерации не отвечает на вопрос о возможности повторного назначения наказания за административное правонарушение, если оно продолжает совершаться, что приводит к неопределенности в данной сфере регулирования. Действенным решением здесь было бы введение в качестве условия назначения повторного наказания невыполнение предписания об устранении правонарушения в месячный срок.

Проблемой для субъектов малого и среднего предпринимательства также является ограниченность инструмента рассрочки выплаты штрафов. Предельный срок рассрочки штрафа в КоАП составляет 3 месяца, что зачастую недостаточно для субъектов малого и среднего предпринимательства. Решение данной проблемы может заключаться в увеличении срока возможной рассрочки исполнения административного наказания в виде штрафа на срок до 1 года.

Существенную угрозу субъектам малого и среднего предпринимательства создают некоторые нововведения в области административных наказаний. В частности, законопроектом 173930-6 предусмотрено увеличение административных штрафов за нарушение прав потребителей до 30 раз. Представляется необходимым уменьшить и дифференцировать размеры штрафов в отношении субъектов малого и среднего предпринимательства.

В области ответственности за нарушения в области интеллектуальной собственности проблемой для субъектов малого и среднего предпринимательства является возможность для слишком широкого толкования оснований для привлечения к ответственности по ст. 7.12 КоАП. Здесь представляется необходимым ограничить применение ответственности по данной статье только случаями, повлекшими общественную опасность.

2.2. Сокращение количества проверок на малые и средние предприятия со стороны контрольно-надзорных органов

Одним из рисков невыполнения проектов для субъектов малого и среднего предпринимательства являются неправомерные действия со стороны должностных лиц, приведшие к прямому ущербу, либо потере бизнеса.

Для минимизации подобных рисков предлагается ввести прямую ответственность должностных лиц за неправомерные действия в отношении предпринимателя, приведшие к прямому ущербу либо потере бизнеса.

Эта ответственность должна выражаться и в финансовом виде и в пожизненной дисквалификации тех, кто допустил подобные явления, сделав это осознанно и преднамеренно. Также необходимо проработать вопрос создания фонда страхования нефинансовых рисков, наступающих вследствие неправомерных действий должностных лиц в отношении предпринимателей.

Предлагается также рассмотреть возможность применения так называемых «надзорных каникул» (запрет на проведение органами по государственному контролю и инспектированию деятельности хозяйствующих субъектов (государственная противопожарная служба, органы внутренних дел, налоговые органы, санитарно-эпидемиологические службы и т.д.) проверок) для малого и среднего предпринимательства, обоснование введения которых для предпринимателей может быть различным.

Возможны следующие варианты введения «надзорных каникул»:

- в течение ближайших 2-х лет для всех субъектов малого и среднего предпринимательств;

- на определенный срок для всех начинающих предпринимателей;

- для предпринимателей, которые имеют хорошую репутацию деловую репутацию ((к примеру, может подтверждаться аккредитацией в крупнейших бизнес-объединениях России) и в течение предыдущих 3-х лет не допускало нарушений законодательства.

Учитывая сложную экономическую ситуацию, предлагается установить ограничение количества всех видов проверок субъектов малого и среднего предпринимательства в 2017 году. Для этих целей должны быть установлены предельные значения количества внеплановых проверок в 2016 году, составляющие не более 80% от показателя 2015 года.

Кроме того, отдельные правовые механизмы в сфере защиты прав потребителей, которые призваны защитить нарушенные права потребителей, являются предметом многочисленных злоупотреблений со стороны особой категории потребителей, получивших название «потребительских экстремистов».

Инициирование ими проверок различными контрольно-надзорными органами на основе зачастую необоснованных жалоб на «неугодных» предпринимателей приводит к тому, что бизнес, как и раньше, вынужден обороняться от проверок любыми возможными способами. Ситуация усугубляется тем, что практически каждая проверка для предпринимателей связана с материальными и временными затратами.

Проблема становится столь острой, что защита бизнеса в свете закона о защите прав потребителей становится самостоятельным бизнесом.

Для решения данной проблемы предлагается:

- исключение из перечня оснований для проведения проверок жалоб потребителей с указанием недостоверных личных данных (по сути дела, анонимных жалоб);

- закрепление материальной ответственности потребителей за злоупотребление предоставленными правами, в том числе за предъявление необоснованных претензий, повлекших за собой причинение убытков продавцу (изготовителю, производителю).

Реализация указанных изменений будет очередным шагом не только к повышению защиты прав предпринимателей, но и новым этапом становления цивилизованных рыночных отношений, в которых устраняется правовое неравенство участников потребительского рынка и присутствует разумный баланс их интересов.

Практика осуществления контрольно-надзорной деятельности

показывает, что большая часть проведенных проверок не выявляет

нарушений обязательных требований, представляющих непосредственную

угрозу причинения вреда. Так, за 2015 год в Российской Федерации проведено более 2 736 тыс. проверок юридических лиц и индивидуальных предпринимателей. Нарушения обязательных требований, представляющие непосредственную угрозу причинения вреда, федеральными органами исполнительной власти выявлены у 163,4 тыс. проверенных подконтрольных субъектов из 1 185 тыс., что составляет только 16% от общего количества проверенных подконтрольных субъектов, у которых выявлены нарушения (то есть в 84% проверок (чуть более 1 млн. подконтрольных субъектов). При этом доля подконтрольных субъектов, в отношении которых были проведены проверки, в 2015 года составила 8,4%, что указывает, что только у 1,35% от общего числа подконтрольных субъектов выявлены нарушения обязательных требований. Вероятно, что не менее 16% подконтрольных субъектов могут также нарушать обязательные требования, но это не было выявлено в рамках контрольных мероприятий.

Данное обстоятельство усугубляется отсутствием полной систематизации и публичности всех норм и правил, которым должны подчиняться субъекты предпринимательской деятельности.

Глобальной задачей в данном отношении является проведение масштабной ревизии существующих положений по надзору с целью их упорядочивания и унификации, а также дифференциации по уровню риска.

При проведении ревизии особое внимание нужно уделить следующему:

1. Актуализация обязательных требований должна включать в себя в том числе:

- конкретизацию обязательных требований;

- устранение нечетко сформулированных обязательных требований, обеспечение возможности выносить однозначные суждения относительно их соблюдения или несоблюдения;

- официальное опубликование обязательных требований и исчерпывающего перечня запрашиваемых документов;

- введение запрета органам государственного и муниципального контроля (надзора) проверять обязательные требования и запрашивать документы, в отношении которых не обеспечен доступ подконтрольным субъектам.

2. Внедрение системы управления рисками при осуществлении государственного и муниципального контроля (надзора), включающее следующие условия:

- ориентация на общественно значимый результат при определении целей проведения контрольно-надзорных мероприятий. Целью проведения контрольно-надзорных мероприятий должна стать минимизация вероятности наступления негативных общественно опасных последствий от данного вида экономической деятельности;

- оценка обоснованности присвоения категорий рисков, а также иных ключевых параметров реализации рискового подхода при осуществлении государственного и муниципального контроля (надзора). В качестве главного основания для проведения контрольно-надзорных мероприятий должно стать наличие высокого уровня риска наступления потенциальной общественной угрозы в контролируемой сфере (отрасли);

- формирование контрольно-надзорными органами планов проверок, в том числе определение частоты проведения проверок, должно осуществляться, исходя из уровня риска конкретного вида экономической деятельности и отдельных подконтрольных субъектов;

- переход на управление рисками требует специальной функциональности существующих и разрабатывающихся информационных систем, прежде всего, информационной системы мониторинга деятельности контрольно-надзорных органов и Единого реестра учёта плановых и внеплановых проверок юридических лиц и индивидуальных предпринимателей.

В рамках формирования риск-ориентированного подхода необходимо сделать публичными профили рисков, которые позволят предпринимателям проводить профилактику и заранее устранять нарушения, являющиеся наиболее частыми причинами проведения как плановых, так и внеплановых проверок. При этом предприятиям с низким уровнем профиля риска должен быть предоставлен наиболее лояльный режим взаимоотношений в надзорными органами.

Кроме того, при внедрении риск-ориентированного подхода в государственном контроле и надзоре необходимо учитывать следующие возможные риски:

- отсутствие на текущий момент объективных статистических данных (например: общее количество проверок, среднее количество проверок, приходящихся на 1 субъект предпринимательской деятельности, на практике гораздо больше, чем по данным Минэкономразвития России);

- риск поспешной отмены Федерального закона «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля»;

- риск разработки конкретных решений в рамках перехода на новую систему самими ответственными за реализацию КНД в различных видах деятельности ведомствами, в закрытом режиме по отношению к предпринимательским объединениям;

- риски несбалансированного управления разработкой, внедрением и переходом на новую модель контрольно-надзорной деятельности на федеральном, региональном и муниципальном уровнях без получения обратной связи от предпринимательских объединений.

Для предупреждения реализации указанных рисков предлагается для каждого вида контроля (надзора) предварительная апробация риск-ориентированного подхода в пилотном режиме на примере нескольких субъектов малого и среднего предпринимательства в различных регионах России с последующим распространением на остальные субъекты.

Правительством Российской Федерации в настоящее время реализуются пилотные проекты по вопросам оценки эффективности деятельности контрольно-надзорных органов, применении риск-ориентированного подхода.

В настоящее время дорабатывается и готовится к принятию новый базовый закон о государственном и муниципальном контроле (надзоре).

Совершенствование контрольно-надзорной деятельности на региональном уровне является логическим продолжением и дополнением реализации федеральных инициатив в данной сфере.

Федеральный закон от 6 октября 1999 года № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (часть 2 статьи 26.3) предусматривает 12 видов регионального государственного контроля (надзора), являющихся «собственными» полномочиям органов государственной власти субъектов Российской Федерации по предметам совместного ведения. В дополнение к указанным видам государственного контроля (надзора) отраслевые федеральные законы предусматривают осуществление субъектами Российской Федерации в качестве собственных полномочий еще как минимум 24 видов контрольно-надзорной деятельности, из которых в отношении субъектов предпринимательской деятельности могут осуществляться 16 видов государственного контроля (надзора).

Таким образом, федеральным законодательством предусматривается как минимум 28 видов регионального государственного контроля, реализуемого в отношении лиц, осуществляющих предпринимательскую деятельность. Согласно данным Минэкономразвития России в 2015 году в рамках регионального государственного контроля было проведено 571 095 проверок (в 2014 году – 538 071 проверка, в 2013 году – 527 655 проверок).

В рамках оценки делового климата в субъектах Российской Федерации была проведена оценка качества организации регионального государственного контроля (надзора), по результатам которой были выделены следующие категории субъектов Российской Федерации.

Таблица 3.

Категории субъектов Российской Федерации по качеству организации регионального государственного контроля (надзора)

|

№ |

Наименование категории |

Количество субъектов[5] |

|

1 |

Очень высокий уровень |

13 |

|

2 |

Высокий уровень |

26 |

|

3 |

Средний уровень |

20 |

|

4 |

Низкий уровень |

22 |

|

5 |

Очень низкий уровень |

3 |

Наиболее высокие показатели качества организации регионального государственного контроля (надзора) продемонстрировали Новосибирская область, г. Москва, Ульяновская и Тюменская области. Наиболее низкие – Республика Дагестан, Республика Калмыкия, Орловская область.

Средние оценки получены в отношении деятельности по раскрытию, систематизации и актуализации обязательных требований, деятельности координационного органа по совершенствованию государственного контроля и взаимодействия региональных органов государственного контроля с федеральными органами исполнительной власти и бизнес-сообществом.

Неудовлетворительно низкие оценки были зафиксированы в отношении применения риск-ориентированного подхода (отсутствие в 72 субъектах Российской Федерации), оценки эффективности контрольно-надзорной деятельности (отсутствие в 56 субъектах Российской Федерации).

Общая оценка отдельных параметров качества регионального государственного контроля (надзора), полученных по результатам проведенной оценки приведена в таблице 4.

Таблица 4.

Совокупная общая оценка параметров качества регионального государственного контроля по всем субъектам Российской Федерации

|

№ |

Параметр качества регионального государственного контроля |

Средний балл* |

|

1 |

Нормативно-правовое обеспечение |

3,54 |

|

2 |

Наличие учета подконтрольных лиц и результатов проверок |

3,42 |

|

3 |

Применение риск-ориентированного подхода |

0,21 |

|

4 |

Деятельность по раскрытию, систематизации и актуализации обязательных требований |

2,04 |

|

5 |

Оценка эффективности |

0,36 |

|

6 |

Использование специального программного обеспечения |

0,45 |

|

7 |

Деятельность координационного органа по совершенствованию государственного контроля (надзора) |

1,94 |

|

8 |

Взаимодействие региональных органов государственного контроля с федеральными органами исполнительной власти и бизнес-сообществом |

1,18 |

|

9 |

Наличие в субъектах Российской Федерации план-графиков («дорожных карт») по реформированию контрольно-надзорной деятельности |

0,15 |

* Максимально возможный средний балл – 5.

В целях выработки основных мероприятий, направленных на снижение административного давления на малый и средний бизнес, в том числе при реализации ими проектов, Правительством Российской Федерации в настоящее время разрабатывается целевая модель организации контрольно-надзорной деятельности в субъекте Российской Федерации.

ЗАКЛЮЧЕНИЕ

В заключение следует отметить, что в текущих экономических условиях на государственном уровне необходима реализация всесторонней поддержки малого и среднего бизнеса, признание особой роли и ценности предпринимательства и частной инициативы как активной созидательной силы общества, важнейшего внутреннего ресурса долгосрочного экономического роста, повышения благосостояния, качества жизни и обеспечения национальной безопасности.

Государство должно дать открытый, ясный и долговременный сигнал обществу, что предпринимательство это благо для экономики России и благосостояния ее граждан, предприниматели создают и развивают национальное богатство, предпринимателей нужно беречь и поощрять, помогать им создавать новую экономику процветающей России.

В текущих экономических условиях на государственном уровне необходима реализация всесторонней поддержки малого и среднего бизнеса, признание особой роли и ценности предпринимательства и частной инициативы как активной созидательной силы общества, важнейшего внутреннего ресурса долгосрочного экономического роста, повышения благосостояния, качества жизни и обеспечения национальной безопасности.

Государство должно дать открытый, ясный и долговременный сигнал обществу, что предпринимательство это благо для экономики России и благосостояния ее граждан, предприниматели создают и развивают национальное богатство, предпринимателей нужно беречь и поощрять, помогать им создавать новую экономику процветающей России.

Система поддержки бизнеса должна стимулировать население к реализации своих предпринимательских инициатив – новых проектов, малых предпринимателей – к росту, увеличению количества рабочих мест, повышению объема производства, дальнейшему развитию и укрупнению, переходу в разряд среднего предпринимательства.

Стимулирующая модель должна сочетать в себе новые подходы к реализации фискальной политики, финансирования малых и средних предприятий, обеспечения доступа малых и средних предприятий к инфраструктуре и инженерным сетям. Необходимо рассматривать процесс развития предпринимательства как единое целевое пространство, в которое включены три этапа развития бизнеса: новый бизнес (микро бизнес) – малый бизнес – средний бизнес. При этом на каждом этапе должен применяться комплекс мер, стимулирующих предприятия к достижению определенных количественных целевых показателей и переходу на следующие этапы развития.

Одним из эффективных механизмов сокращения административного давления на бизнес и снижение числа внеплановых надзорных мероприятий, поддержанных предпринимательским сообществом, является создание единого реестра проверок, который бы включал в себя сведения обо всех надзорных мероприятиях, проводимых уполномоченными органами, в том числе о внеплановых проверках и их результатах.

Федеральный закон от 31 декабря 2014 г. № 511-ФЗ «О внесении изменений в Федеральный закон «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» (далее – Федеральный закон № 511-ФЗ) устанавливает норму, в соответствии с которой в целях обеспечения учета проводимых при осуществлении государственного контроля (надзора), муниципального контроля проверок, а также их результатов создается единый реестр проверок. В свою очередь, правила формирования и ведения единого реестра проверок утверждаются Правительством Российской Федерации.

В целях дополнительного обеспечения защиты прав предпринимателей в разрабатываемые основные функциональные характеристики системы включены том числе следующие особенности:

- учетный номер проверки должен быть присвоен до или непосредственно после ее начала;

- для системы отдельно выделяется группа пользователей – Уполномоченные по защите прав предпринимателей;

- в реестре должна содержаться информация об основаниях проверки и о ее результатах;

- возможно проведение анализа контрольно-надзорной деятельности в различных разрезах.

Представляется также целесообразным включить в функциональные требования, помимо плановых и внеплановых проверок, учет административных расследований и отдельно выделить проверки по обращениям граждан.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 24.07.2007 N 209-ФЗ

(ред. от 03.07.2016) "О развитии малого и среднего предпринимательства в Российской Федерации" (с изм. и доп., вступ. в силу с 01.08.2016) - Федеральный закон от 03.07.2016 N 265-ФЗ

"О внесении изменений в Федеральный закон "О развитии малого и среднего предпринимательства в Российской Федерации" и отдельные законодательные акты Российской Федерации" - Федеральный закон от 29.06.2015 N 156-ФЗ (ред. от 29.12.2015)

"О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам развития малого и среднего предпринимательства в Российской Федерации" - Антюшина Н.М. "Все об индивидуальном предпринимателе" (5-е издание, переработанное и дополненное) - "ГроссМедиа", "РОСБУХ" – 2014. С. 30-50.

- Дворецкий В.Р. "Регистрация предприятия (Регистрация в предпринимательской деятельности в начале ее осуществления)" - "ГроссМедиа", "РОСБУХ", 2013. С. 58-98.

- Касьянова А.С. "Настольная книга индивидуального предпринимателя. Полное практическое руководство"/ 26-е издание, переработанное и дополненное) - "РОСБУХ", 2015 – С. 130.

- Касьянова А.С. "Все о малом предпринимательстве" (7-е издание, переработанное и дополненное) (Толмачев И.А.) /"ГроссМедиа" - "РОСБУХ" 2013 – С.85.

- Круглова Н.Ю. "Основы бизнеса (предпринимательства): Учебник" (2-е издание, переработанное и дополненное) М - "КНОРУС", 2013. С 154.

- Куликова Е.Е. "Управление рисками. Инновационный аспект"

М - Бератор-Паблишинг", 2015. С. 220. - Толмачев И.А. "Все об индивидуальном предпринимателе" (5-е издание, переработанное и дополненное) - "ГроссМедиа", "РОСБУХ", 2014. С.92-120.

- Ревенков П.В. "Финансовый мониторинг: управление рисками отмывания денег в банках" М - "КНОРУС", "ЦИПСиР", 2012. С. 154.

- Соколинская Н.Э. "Построение эффективной системы управления рисками в малом бизнесе: Монография" /"Социально-политическая мысль", 2015. С.35-49.

- Соколинская Н.Э. "Управление проектными рисками в организации: Учебное пособие" (Соколинская Н.Э.) ("Finansu Universitate", 2016. С. 170.

- Терещенко Л.К. "Технопарки в инфраструктуре инновационного развития: Монография" "ИНФРА-М", 2016. С. 234.

- "Малое и среднее предпринимательство: правовое обеспечение" (отв. ред. И.В. Ершова) ("Юриспруденция", 2014)

- "Международное частное право и инвестиции: Монография"

(Доронина Н.Г., Семилютина Н.Г.) ("ИЗиСП", "КОНТРАКТ", 2012) - "Юридические лица в гражданском праве зарубежных стран: Монография" (отв. ред. Н.Г. Семилютина) ("ИЗиСП", "ИНФРА-М", 2015)

- "Международное частное право и инвестиции: Научно-практическое исследование" (Доронина Н.Г., Семилютина Н.Г.)

("Контракт", "Волтерс Клувер", 2015) - Статья: Права контрольно-надзорных органов: ограничения с 2015 года /Костин И.В. /"Упрощенная система налогообложения: бухгалтерский учет и налогообложение", 2016, N 4. С. 21-32.

- Статья: Что дает статус малого предприятия?

/Горбачева Е.И. /"Аптека: бухгалтерский учет и налогообложение", 2016,

N 12. С.13-23.

ПРИЛОЖЕНИЕ

Приложение

Субъекты Российской Федерации – «локомотивы» и «последние вагоны» роста малых и средних предприятий в 2011-2015 годах

|

Субъекты Российской Федерации, |

Субъекты Российской Федерации, |

|---|---|

|

количества зарегистрированных малых и средних предприятий (юридические лица и индивидуальные предприниматели) |

|

|

2 субъекта Российской Федерации: г. Санкт-Петербург, г. Москва |

33 субъекта Российской Федерации: Республика Татарстан, Ростовская область, Чеченская Республика, Нижегородская область, Челябинская область, Пермский край, Краснодарский край, Ставропольский край, Волгоградская область, Республика Дагестан, Оренбургская область, Чувашская Республика, Брянская область, Удмуртская Республика, Алтайский край, Вологодская область, Республика Башкортостан, Иркутская область, Омская область, Владимирская область, Ярославская область, Забайкальский край, Новосибирская область, Воронежская область, Самарская область, Кировская область, Республика Бурятия, Свердловская область, Саратовская область, Курская область, Астраханская область, Кемеровская область, Тамбовская область |

|

среднесписочной численности занятых на малых и средних предприятиях (юридические лица и индивидуальные предприниматели) |

|

|

8 субъектов Российской Федерации: г. Москва, Московская область, Свердловская область, Краснодарский край, Самарская область, Хабаровский край, Калужская область, Чеченская Республика |

21 субъект Российской Федерации: Челябинская область, Саратовская область, Пермский край, Воронежская область, Нижегородская область, Алтайский край, Тюменская область (без учета ХМАО и ЯНАО), Тульская область, Ханты-Мансийский автономный округ – Югра, Забайкальский край, Ростовская область, Чувашская Республика, Волгоградская область, Ленинградская область, Республика Татарстан, Архангельская область (без учета НАО), Сахалинская область, Республика Мордовия, Кировская область, Республика Хакасия, Белгородская область |

|

оборота на малых и средних предприятиях (юридические лица и индивидуальные предприниматели) |

|

|

17 субъектов Российской Федерации: Краснодарский край, Республика Башкортостан, Чеченская Республика, Самарская область, Республика Татарстан, Тюменская область (без АО), Республика Дагестан, Свердловская область, Оренбургская область, Нижегородская область, Ханты-Мансийский автономный округ – Югра, Ивановская область, Республика Северная Осетия – Алания, Омская область, Ульяновская область, Владимирская область, Тамбовская область |

5 субъектов Российской Федерации: г. Москва, Московская область, г. Санкт-Петербург, Новосибирская область, Удмуртская Республика |

|

инвестиций в основной капитал на малых и средних предприятиях (юридические лица и индивидуальные предприниматели) |

|

|

15 субъектов Российской Федерации: Брянская область, Воронежская область, Липецкая область, Тульская область, Ульяновская область, Алтайский край, Республика Мордовия, Оренбургская область, Республика Башкортостан, Нижегородская область, Чувашская Республика, Челябинская область, Ставропольский край, Кировская область, Приморский край |

18 субъектов Российской Федерации: Ленинградская область, Краснодарский край, Белгородская область, Свердловская область, Новосибирская область, Московская область, Иркутская область, Тамбовская область, Красноярский край, Самарская область, Ханты-Мансийский автономный округ – Югра, Ямало-Ненецкий автономный округ, Омская область, Республика Татарстан, г. Санкт-Петербург, Магаданская область, Рязанская область, Томская область |

Источник: расчеты Минэкономразвития России на основе данных Росстата

-

Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 03.07.2016) "О развитии малого и среднего предпринимательства в Российской Федерации" (с изм. и доп., вступ. в силу с 01.08.2016) ↑

-

На представленном рисунке видно, что по количеству малых и средних предприятий на 1000 человек населения (горизонтальная шкала) Россия находится на сопоставимом с другими странами уровне. Однако средний объем добавленной стоимости, создаваемый малыми и средними предприятиями (вертикальная шкала), в России заметно отстает от показателей других стран. Как следствие, вклад малого и среднего бизнеса в ВВП (размер кружка) в России находится на самом низком уровне среди представленных стран. ↑

-

На представленном рисунке видно, что в России 75% рабочих мест в России обеспечивают предприятия с численностью занятых от 250 работников (фиолетовая шкала), тогда как в других странах данный показатель в среднем составляет 30-40%. При этом предприятия с численностью работников от 50 до 250 работников (зеленая шкала) в России обеспечивают менее 4% рабочих мест, в других странах на предприятиях данной категории работает 15-20% от общего числа занятых. ↑

-

Индекс предпринимательской уверенности в промышленности рассчитывается как среднее арифметическое значение балансов по фактически сложившимся уровням спроса и запасам готовой продукции (с обратным знаком) и ожидаемой тенденции выпуска продукции; в процентах. ↑

-

Краснодарский край представил информацию, не позволяющую достоверно оценить качество организации регионального государственного контроля (надзора) ↑

- Использование результатов ОРД в качестве информации в процессе доказывания (Оценка доказательств, сформированных на основе результатов ОРД)

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Сущность аудита)

- Страхование и его роль в развитии экономики (Сущность и функции страхования)

- Понятие и виды правосознания (Определение и основные особенности правосознания)

- Прямые налоги и их место в налоговой системе РФ (Прямые налоги: понятие и виды)

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов.

- Невербальные проявления эмоциональных состояний человека (Представление об общении и эмоциях)

- Налоги с физических лиц и их экономическое значение (Сущность налогов с физических лиц)

- Организация оплаты труда на примере ООО «ОкнаДвери»

- Налоговый учет по налогу на добавленную стоимость(ООО «Инсайт» )

- Оценка и калькуляция ( ЧСП «Гарант» )

- Исследование рынка личного страхования в России и определить пути его развития