Страхование и его роль в развитии экономики (Сущность и функции страхования)

Содержание:

Введение

Развитие российского рынка страховых услуг является одной из актуальных задач государственной экономической политики, так как потенциал страховой отрасли РФ недостаточно реализован и в случае его раскрытия способен дать толчок активизации экономического роста в современных условиях. Помимо этого, страхование в перспективе может сыграть важную роль в снятии нагрузки с Пенсионного Фонда РФ, способствует развитию малого и среднего бизнеса и повышает инвестиционные возможности российской экономики.

Актуальность выбранной темы. Страховой рынок есть неотъемлемая составляющая российского финансового рынка. От его успешного развития зависит конкурентоспособность российской экономики, ее интеграция в мировое экономическое пространство. Учитывая тот факт, что страховой рынок, его динамика, являются одним из факторов развития в рамках рыночной экономики, исследование тенденций и перспектив его развития представляется весьма актуальным.

Целью исследования является оценка современного состояния и тенденций развития российского страхового рынка.

Задачи работы:

- рассмотреть сущность, функции и роль страхования в современной экономике;

- выявить ключевые тренды развития российского страхового рынка;

- проанализировать взаимосвязь развития страхового рынка, макроэкономической динамики и эффективности страховой деятельности;

- обозначить проблемы и выявить перспективы дальнейшего развития страхового рынка РФ.

Обьектом исследования выступает страховой рынок РФ. Предметом исследования – тренды и перспективы в развитии российского страхового рынка.

Теоретическая база исследования представлена научными материалами отечественных условий в сфере страхования и организации страхового дела.

Нормативная база исследования: нормативно-правовые акты, касающиесе сути анализируемой проблемы; Закон РФ от 27.11.1992 N 4015-1 (ред. от 28.11.2018) "Об организации страхового дела в Российской Федерации" (с изм. и доп., вступ. в силу с 01.01.2019), нормативно-правовые акты субъектов РФ.

Методы исследования: обзор литературы, сравнительный анализ, регрессионный анализ.

Информационная база исследования представлена статистическими и аналитическими материалами Федеральной службы статистики, национального рейтингового агентства Эксперт-РА.

Структурно курсовая работа состоит из введения, трех глав, заключения и списка используемой литературы.

Глава 1. Теоретические аспекты страхования в рыночной экономике

1.1. Сущность и функции страхования

Рынок страховых услуг является базовым элементом финансовой системы любого государства. Страхованию отводится центральное положение в хозяйственной системе страны. Базой его развития, с одной стороны, являются рыночные принципы, с другой стороны – объективная необходимость в минимизации различных рисков со стороны населения и субъектов хозяйствования[1]. Страхование является стабилизатором экономической системы и во многом сглаживает диспропорции циклического развития экономики[2].

Основной функцией страховых компаний является предоставление страховой защиты путем принятия страховых рисков от страхователей и выплаты своевременно и в полном объеме страхового возмещения на основе управления рисками.

Функции страхования являются внешними формами, позволяющими выявить особенности страхования как части (подсистемы) финансовой системы страны. Экономическая сущность страхования находит свое воплощение в функциях, отражающих в реальности общественное предназначение данной категории (рис. 1.1).

1. Распределительная функция страхования реализуется через специфические функции свойственные только страхованию: рисковая, предупредительная и сберегательная.

2. Рисковая функция – наличие риска стимулирует возникновение страхования. Есть риск – есть потенциал для страхования со всеми его атрибутами, его проявлениями. В данном случае риск – это конкретное явление или совокупность явлений, потенциальная возможность причинения ущерба объекту страхования. По своему характеру риски подразделяются на следующие группы: объективные и субъективные, универсальные и индивидуальные, катастрофические, экологические, транспортные, политические, военные, технические и др. Многообразие форм рисков, тяжесть наносимого ущерба, невозможность точного прогнозирования их наступления объективно вызывают необходимость проведения страхования. Именно в рамках осуществления рисковой функции и происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями чрезвычайного страхового события.

Рис. 1.1. Функции страхования[3]

3. Предупредительная функция страхования реализуется в уменьшении степени риска и разрушительных последствий страхового события. Осуществляется через финансирование за счет средств страхового фонда различных мероприятий по предупреждению, локализации и ограничению негативных последствий катастроф, аварий, несчастных случаев. В целях реализации этой функции образуется особый денежный фонд. 4. Сберегательная функция проявляет себя в потребности в страховой защите денежных накоплений населения, аккумулированных в коммерческих банках[4].

Кроме названных специфических функций страхование выполняет еще и контрольную, кредитную и инвестиционную, которые очень важны: Контрольная функция заключается в строго целевом формировании и использовании средств страхового фонда. Осуществление производится через финансовый контроль за законным проведением страховых операций. В кредитной функции страхования заключается возвратность страховых взносов. Инвестиционная функция страхования дает возможность участия временно свободных средств страхового фонда в инвестиционной деятельности страховых организаций, в пополнении за счет части прибыли от страховых и других хозяйственных операций доходов государственного бюджета[5].

1.2. Роль страхования в экономическом развитии

В настоящее время значение страхования возникает в силу следующих обстоятельств:

- частота и тяжесть стихийных бедствий и других неблагоприятных событий объективно возрастают;

- новые, сложные риски порождает научно-технический прогресс – от взрывов и пожаров при внедрении новых технологий до рисков, связанных с новыми информационными технологиями, генетикой и т.д. Важно отметить, что это новые риски, опыт управления которыми не наработан;

- развитие экономики ведет за собой усложнение хозяйственных связей, в то же время известно, что чем сложнее система, тем легче вывести ее из состояния равновесия. Обрыв одной хозяйственной связи (недопоставка продукции вследствие пожара у поставщика) в ряде случаев ставит в критические условия всю цепочку производителей и потребителей. Кроме того, развитие экономики порождает массу новых предпринимательских рисков, особенно в сфере финансового риска (биржевое, банковское дело);

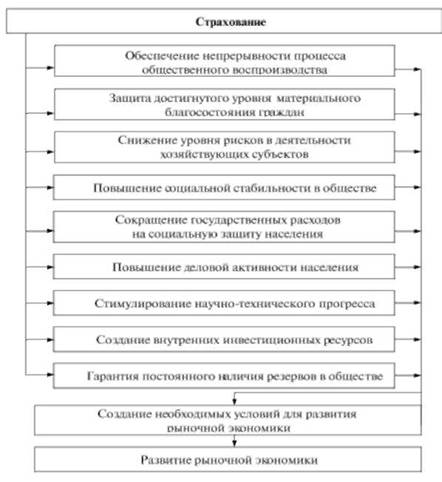

Рис. 1.2. Роль страхования в экономике[6]

- для всех стран с развитой экономикой общей является проблема старения населения, которая обостряет потребность в защите человека (оказание ему необходимой медицинской помощи и обеспечение достойных доходов в старости).

В таких условиях защиту общества невозможно обеспечить без помощи страхования. Эти проблемы актуальны и для России. Более того, в России объективная необходимость в страховании повышена по следующим причинам[7]:

- возможность государства и общества по оказанию помощи и компенсации ущерба при наступлении неблагоприятных событий ограничены из-за нехватки ресурсов;

- производственные фонды большинства предприятий имеют высокий процент износа, соответственно подверженность различным рискам повышена;

- во многих отраслях промышленности применяются устаревшие технологии, представляющие опасность для участников производства и окружающей среды;

- существует определенная социально-экономическая нестабильность общества.

С помощью страхования происходит перенос риска на профессионала – страховую организацию, имеющую соответствующих специалистов по работе с риском. Компенсируя ущерб, страхование обеспечивает непрерывность хозяйственной деятельности субъектов рыночной экономики и тем самым вносит вклад в стабильность национальной экономики. Страховая защита хозяйствующего субъекта, национальной экономики и конкретных членов общества – безусловно главная задача страхования[8].

Этим влияние страхования на экономику и общество не исчерпывается:

- в процессе страхования мелкие, разрозненные взносы страхователей аккумулируются страховщиком и превращаются в инвестиционный капитал;

- страхование как отрасль хозяйства представляет собой рынок труда;

- страхование вносит серьезный вклад в обеспечение платежеспособного спроса в стране, компенсируя страхователю убытки (вместо разбитой машины покупается новая, на месте разрушенного завода строится новый) и оплачивая труд специалистов, занятых в страховании;

- страхование стимулирует научно-технический прогресс, обеспечивая защитой венчурные, наукоемкие, новые производства. Не каждый предприниматель пошел бы на риск вложения средств в такие проекты без страховой защиты;

- успешная деятельность страховщиков способствует увеличению части бюджета страны как за счет налоговых поступлений от самой страховой компании, ее сотрудников, так и налоговых поступлений от страхователей, хозяйственная деятельность которых не прекратилась вследствие каких-либо непредвиденных событий, а получила поддержку в виде страховой выплаты;

- страховая отрасль является одним из крупнейших владельцев информации. Страховыми компаниями накоплены уникальные статистические данные об авариях, катастрофах, стихийных бедствиях. Кроме того, базы данных страховщиков включают информацию о рисках своих клиентах – как юридических, так и физических лиц. Таким образом, страхование создает уникальные информационные системы, в том числе и на международном уровне.

Специальные исследования в области психологии показали, что в стране, в которой предприниматели и население имеют страховые полисы «на все случаи жизни», социальная напряженность в обществе значительно снижена. Роль страхования настолько важна, что страхование принято считать стратегическим сектором экономики.

Глава 2. Тенденции развития и роль страхования в развитии экономики РФ

2.1. Динамика развития страхового рынка РФ

В таблице 2.1 приведена информация Росстата об объеме страховых премий в РФ за 2009 – 2018 гг.

Таблица 2.1

Объем страховых премий в РФ за 2009 – 2018 гг. [18]

|

Год |

Объем страховых премий в РФ, млрд. руб. |

Добровольное страхование, млрд. руб. |

Обязательное страхование, млрд. руб. |

|

2009 |

775.083 |

404.289 |

370.795 |

|

2010 |

954.754 |

468.764 |

485.990 |

|

2011 |

979.099 |

420.018 |

559.081 |

|

2012 |

1036.677 |

451.035 |

585.642 |

|

2013 |

1269.763 |

545.112 |

724.651 |

|

2014 |

811.105 |

654.437 |

156.668 |

|

2015 |

901.078 |

734.213 |

166.865 |

|

2016 |

983.401 |

805.071 |

178.330 |

|

2017 |

1033.532 |

785.752 |

247.780 |

|

2018 |

1190.597 |

930.564 |

260.033 |

Изобразим динамику развития рынка страхования графически на рис. 2.1.

Рис. 2.1. Динамика развития страхования РФ за 2009 – 2018гг.

Как видим, динамика развития страхового рынка в целом отвечает повышательной тенденции. На всем периоде исследования фиксируется устойчивый рост как обязательного, так и добровольного страхования. Проведем анализ динамики основных видов страхования. Для этого рассчитаем средние показатели динамики (табл. 2.2).

Таблица 2.2

Средние показатели динамики развития страхового рынка РФ за 2014 – 2018 гг.

|

Показатель |

Средний абсолютный прирост, |

Средний темп роста, |

Средний темп прироста, |

|

Добровольное страхование |

94.873 |

110.07% |

10.07% |

|

личное страхование |

69.032 |

109.20% |

9.20% |

|

имущественное страхование |

57.388 |

118.50% |

18.50% |

|

из него средств транспорта |

11.644 |

102.67% |

2.67% |

|

Обязательное страхование |

4.209 |

107.25% |

7.25% |

|

личное страхование |

25.841 |

113.50% |

13.50% |

|

имущественное страхование |

-1.846 |

91.75% |

-8.25% |

|

из него средств транспорта |

27.688 |

116.52% |

16.52% |

|

Всего |

28.303 |

117.84% |

17.84% |

, млрд. руб.

, млрд. руб. , %

, % , %

, %Изобразим графически на рис. 2.2.

Рис. 2.2. Средний темп прироста страховых премий за 2014 – 2018 гг.

Как видим из рис. 2.2 по всем видам страхования наблюдается рост на протяжении 2014 – 2018 гг. Исключением является обязательное личное страхование, динамика которого характеризуется отрицательным среднегодовым темпом прироста в 8,25%. В целом, величина, собранных российским страховыми компаниями, страховых премий стабильно растет со среднегодовым темпом свыше 10% в год. Среднегодовой темп прироста премий по обязательному страхованию составляет 13,5%, по добровольному – 9,2%. В рамках добровольного страхования основным драйвером роста является личное страхование – среднегодовой темп прироста в 18,5%. В тоже время, в рамках обязательного страхования эу роль выполняет имущественное страхование, которое растет с темпом 16,52% в год. Что касается страхования транспортных средств, то в рамках добровольного страхования имущества оно растет с темпом 7,25%, а сфере обязательного имущественного страхования – с темпом 17,84%.

Оценим структуру страхового рынка РФ. Для этого рассчитаем показатели структуры за 2014 и 2018 гг. (табл. 2.3).

Таблица 2.3

Динамика структуры страховых выплат за период 2014 – 2018 гг. [18]

|

Показатель |

2014 |

2018 |

Изменение |

|

Добровольное страхование – всего |

80.68% |

78.16% |

-2.53% |

|

личное страхование |

36.08% |

50.04% |

13.96% |

|

имущественное страхование |

63.92% |

49.96% |

-13.96% |

|

из него средств транспорта |

12.46% |

14.83% |

2.37% |

|

Обязательное страхование – всего |

19.32% |

21.84% |

2.53% |

|

личное страхование |

16.17% |

6.90% |

-9.27% |

|

имущественное страхование |

83.83% |

93.10% |

9.27% |

|

из него средств транспорта |

92.86% |

97.14% |

4.28% |

|

Всего по добровольному и обязательному страхованию |

100.00% |

100.00% |

0.00% |

Как видим из таблицы 2.3, в структуре страховых премий, по итогам 2018 года, удельный вес добровольного страхования составил 78,16%, на обязательное страхование приходится 21,84% страховых премий. За период 2014 – 2018 гг. наблюдается рост доли обязательного страхования с 19,32% до 21,84%. Соответственно доля добровольного страхования сокращается.

Страховые премии в 2018 году в рамках добровольного страхования распределились равномерно между личным и имущественным страхованием. Тогда как в 2014 году на личное страхование приходилось чуть более одной трети всех страховых премий. В структуре имущественного страхования доля страхования транспортных средств выросла с 12,46% в 2014 году до 14,83% в 2018 году. В рамках обязательного страхования наблюдается противоположная тенденция: рост доли имущественного страхования (с 83,83% в 2014 году до 93,10% в 2018 году), соответственно доля личного страхования неуклонно снижается (с 16,17% в 2014 году до 6,9% в 2018 году. В структуре имущественного страхования, страховые премии, собранные в рамках страхования транспортных средств занимают доминирующее положение: 92,86% в 2014 году и 97,14% в 2018 году.

Помимо страховых премий важными индикаторами развития страхового рынка являются страховые выплаты и коэффициент выплат. В таблице 2.4 представлена динамика страховых премий, страховых выплат и коэффициента выплат.

Таблица 2. 4

Динамика индикаторов страхового рынка РФ

|

Год |

Объем страховых премий в РФ, млрд. руб. |

Объем страховых выплат, млрд. руб. |

Коэффициент выплат, % |

|

2014 |

811.105 |

376.602 |

46.43% |

|

2015 |

901.078 |

419.851 |

46.59% |

|

2016 |

983.401 |

473.469 |

48.15% |

|

2017 |

1033.532 |

513.955 |

49.73% |

|

2018 |

1190.597 |

514.07 |

43.18% |

Для выявления характера тенденции изобразим графически динамику темпа изменения премий и темпа изменения страховых выплат (рис. 2.3).

Из рис. 2.3. видно, что в 2014-2017 гг. темп прироста страховых выплат опережал темп прироста страховых премий. Данная тенденция выразилась в росте коэффициента страховых выплат (с 46,43% в 2014 году до 49,73% в 2017 году).

Рис. 2.3. Соотношение темпов изменения страховых премий и страховых выплат за 2014 – 2018 гг.

Однако, по итогам 2018 года, эта тенденция была переломлена: рост страховых премий составил 15,2%, в то время как величина страховых выплат практически не изменилась (рост 0,02%). Как результат, в 2018 году произошло снижение коэффициента страховых выплат с 49,73% до 43,18%.

Проследим динамику изменения премий (табл. 2.5).

Таблица 2.5

Динамика страховых премий, цепные темпы прироста

|

Вид страхования |

2015 |

2016 |

2017 |

2018 |

|

Страховые премии всего |

11.09% |

9.14% |

5.10% |

15.20% |

|

Страховые премии по страхованию жизни |

60.84% |

28.46% |

18.53% |

66.99% |

|

Премии по добровольным видам, кроме страхования жизни |

7.92% |

7.19% |

-5.68% |

8.86% |

|

Премии по обязательным видам страхования |

6.51% |

6.87% |

38.94% |

4.95% |

Изобразим графически на рис. 2.4.

Рис. 2.4. Динамика страховых премий, цепные темпы прироста

Очевидно, что главным драйвером роста страховых премий по итогам 2018 года стало страхование жизни (+66,99%), темп прироста премий по остальным видам страхования ниже общего годового тренда в 15,2%. Темп роста премий в рамках страхования жизни по итогам 2018 года продемонстрировал наивысший результат последние 5 лет.

2.2. Оценка взаимосвязи динамики страхового рынка, экономического роста и прибыльности страхового бизнеса

Весь мир признает важность и значимость страховых компаний как стабилизаторов, которые поглощаютриски юридических и физических лиц. Наличие регулятивных возможностей дает страховым компаниям возможность оказания влияния на стабильность национальной экономики. Многочисленные исследования (ЮНКТАД, Всемирного банка, а также прочих организаций и ученых) доказали существование взаимосвязи между уровнем развития страховых отношений и макроэкономическими показателями в государстве. Данная взаимосвязь выражается в устойчивой статистической зависимости между активностью страховых компаний, что выражена в показателе суммарных страховых премий за год, и экономическим ростом.

Оценку влияния динамики страхового рынка на макроэкономическую динамику мы будем проводить с помощью классического алгоритма корреляционно-регрессионного анализа. Период исследования: 2008 – 2018 гг.

Исходные данные для проведения анализа представлены в таблице 2.6.

Таблица 2.6

Исходные данные для проведения корреляционно-регрессионного анализа [18].

|

Год |

Прирост страховых премий, в % за год |

Прирост реального ВВП, в % к предыдущему году |

|

2008 |

13.38% |

5.25 |

|

2009 |

-10.58% |

-7.82 |

|

2010 |

13.19% |

2.7 |

|

2011 |

37.06% |

3.05 |

|

2012 |

43.68% |

3.66 |

|

2013 |

29.76% |

2.1 |

|

2014 |

14.41% |

0.74 |

|

2015 |

-5.78% |

-2.31 |

|

2016 |

2.09% |

0.55 |

|

2017 |

13.42% |

1.63 |

|

2018 |

23.12% |

2.25 |

Проведем спецификацию модели.

Результирующий показатель:

у – прирост страховых премий, в % за год.

х – прирост реального объема ВВП, в % к предыдущему году.

Построим диаграмму рассеивания (поле корреляции) на рис. 2.5.

По диаграмме рассеивания (поле корреляции) можно судить о наличии линейной, прямой связи между приростом страховых премий и приростом физического объема ВВП. Получим следующее уравнение, характеризующей зависимость динамики развития страхового рынка от темпов экономического роста в стране:

Рис. 2.5. Взаимосвязь между приростом страховых премий и темпами экономического роста в РФ

Значимость полученной нами эмпирической зависимости динамики объема страховых премий от темпов экономического роста протестируем с помощью F-статистики Фишера[9]:

Для степеней свободы  и уровня значимости

и уровня значимости  найдем критическое значение

найдем критическое значение  5,11. Так как,

5,11. Так как, , то модель, с вероятностью 95% можно считать адекватной и статистически значимой. Таким образом, на основании проведенного анализа, можно сделать вывод об умеренной прямой зависимости динамики страхового рынка от динамики реального ВВП. Данная зависимость является статистически значимой с вероятностью 95%, следовательно, обеспечение условий устойчивого экономического роста экономики РФ можно рассматривать как фактор развития отечественного страхового рынка. Верно и обратное, развитие отечественного страхового рынка будет способствовать усилению деловой активности и росту российской экономики.

, то модель, с вероятностью 95% можно считать адекватной и статистически значимой. Таким образом, на основании проведенного анализа, можно сделать вывод об умеренной прямой зависимости динамики страхового рынка от динамики реального ВВП. Данная зависимость является статистически значимой с вероятностью 95%, следовательно, обеспечение условий устойчивого экономического роста экономики РФ можно рассматривать как фактор развития отечественного страхового рынка. Верно и обратное, развитие отечественного страхового рынка будет способствовать усилению деловой активности и росту российской экономики.

Рис. 2.6. Взаимосвязь между приростом страховых премий и темпами экономического роста в РФ

Аналогичным образом, только по упрощенной схеме проведем анализ зависимости развития страхового бизнеса от показателей его эффективности.

Проведем спецификацию модели:

у – прирост страховых премий, за год;

х – рентабельность капитала в страховом бизнесе, в %.

Построим диаграмму рассеивания (поле корреляции) на рис. 2.7.

По диаграмме рассеивания (полю корреляции) можно судить о наличии линейной, прямой связи между приростом страховых премий и рентабельностью капитала страховых организаций.

Уравнение, характеризующее зависимость динамики страховых премий от изменения рентабельности капитала:

По шкале Чеддока коэффициент корреляции  указывает на тесную прямую зависимость между анализируемыми показателями.

указывает на тесную прямую зависимость между анализируемыми показателями.

Рис. 2.7. Взаимосвязь между приростом страховых премий и динамикой рентабельности страховых организаций

F-статистика Фишера:

Для степеней свободы  и уровня значимости

и уровня значимости  найдем критическое значение

найдем критическое значение  10,56. Так как,

10,56. Так как, , то модель, с вероятностью 99% можно считать адекватной и статистически значимой.

, то модель, с вероятностью 99% можно считать адекватной и статистически значимой.

Таким образом, на основании проведенного анализа, можно сделать вывод о тесной прямой зависимости динамики развития страхового рынка РФ от степени эффективности страхового бизнеса. Данная зависимость является статистически значимой с вероятностью 95%, следовательно, рост рентабельности страховых организаций можно рассматривать как фактор роста отечественного рынка страхования. Верно и обратное, развитие страхового рынка в РФ будет генерировать прирост прибыльности страховых организаций.

Результаты корреляционно-регрессионного анализа сведем в таблицу 2.7.

Таблица 2.7

Сводные результаты корреляционно-регрессионного анализа факторов, влияющих на развитие страхового рынка РФ

|

Фактор влияния |

Уравнение связи |

Коэффициент корреляции |

Уровень значимости модели, % |

Вывод о статистической значимости фактора |

|

Экономический рост (прирост реального ВВП) |

y = 12.029 + 3.511x |

R = 0.7338 |

5 |

Значим |

|

Изменение рентабельности капитала страховых компаний (ROE) |

y = -12.756 + 2.376x |

R = 0.7801 |

1 |

Значим |

По результатам анализа можно сделать следующие выводы:

1. Прирост страховых премий прямо влияет на результативность страховых компаний (рост объемов премий означает рост рентабельности капитала страховых организаций).

2. Обеспечение позитивной макроэкономической динамики тесно коррелирует с объемом страховых выплат. При этом данная взаимосвязь является двусторонней.

Глава 3. Проблемы и перспективы развития российского страхового рынка

3.1. Выявление проблем и дальнейших перспектив в развитии страхового рынка РФ

Проблемы развития рынка страхования в РФ можно разделить на две большие группы. К первой группе относятся такие макроэкономические проблемы как относительно невысокий объем ВВП на душу населения, низкие среднедушевые доходы, недостаточный уровень развития малого и среднего бизнеса и т.д. Ко второй группе проблем относятся уже непосредственно проблемы развития страхового рынка в РФ[10].

Рассмотрим основные проблемы собственно страхового рынка РФ.

1. Потенциал рынка. Несомненно, что российский страховой рынок имеет высокий потенциал развития, реализация которого сильно ограничивается множественными институциональными проблемами.

2. Проблема недостаточной капитализации участников страхового рынка. В своей основной массе капитал российских страховщиков и перестраховщиков характеризуется своей недостаточностью. А если учесть, что современным трендом является ужесточение нормативных требований мегарегулятора к капиталу страховых компаний, то эта проблема становится все более актуальной. Даже очень крупные страховые компании, лидирующие на рынке, не имеют достаточной финансовой прочности для страхования большого количества крупных рисков.

3. Рост концентрации рынка и ослабление конкуренции. Ужесточение требования по капиталу страховых компаний вынуждает, в первую очередь, уходить с рынка слабых игроков. В результате концентрация на страховом рынке растет, а уровень конкуренции снижается.

4. Снижение доступности предоставления страховых услуг в регионах. Как правило, в своей основной массе, ушедшие с рынка компании представляют собой региональных страховщиков. Освободившуюся после их ухода нишу крупные страховые компании не спешат заполнять, что негативно сказывается на доступности и ассортименте страховых услуг в регионах.

5. Низкая эффективность реализации законодательных и технических новаций. Принять новый программный продукт или усовершенствовать законодательную базу страхования недостаточно для обеспечения дальнейшего развития страхового рынка. Необходимо еще эффективно провести принятые меры в действительную практику. Как показывает опыт, с этим у российских страховых компаний возникают сложности.

Перспективы страхового рынка РФ тесно связаны с диджитализацией отрасли. Опрос участников страхового рынка, проведенный рейтинговым агентством «Эксперт РА» по итогам 2018 года, показал, что доля страховых компаний, применяющих ИТ-решения, связанные с использованием Интернета, в процессе продаж страховых продуктов неуклонно приближается к 100 %. Только 5 % респондентов ответили, что не используют интернет-решения при заключении договоров страхования.

Рис. 3.1. Применение страховыми компаниями ИТ-решений, в процессе продаж своих продуктов [17]

Четверть страховщиков не предоставляют возможности клиентам на своем сайте в режиме онлайн произвести расчет и покупку полиса. Примерно 1/5 страховщиков, осуществляющих продажи через сайт компании, реализуют таким способом исключительно полисы ОСАГО. В то же время 83 % компаний, продающих полисы через сайт, предлагают клиентам довольно широкую линейку продуктов, в основном полисы страхования от несчастных случаев и болезней, выезжающих за рубеж, ДМС, автокаско, имущества физических лиц, ответственности, финансовых рисков, жизни и некоторые другие.

Рис. 3.2. Осуществление страховыми компаниями продажи своих продуктов через сайт

Компании продолжают улучшать клиентский сервис не только в части продвижения страховых продуктов, но и в части использования ИТ-решений при урегулировании страховых случаев. По нашим оценкам, по сведениям за 2018 год более половины компаний, принявших участие в опросе, предоставляют своим клиентам возможность подать заявку на урегулирование страхового случая через сайт или мобильное приложение. Доля таких компаний на рынке постепенно увеличивается и среди участников опроса уже перешагнула отметку в 50 %.

Рис. 3.3. Возможность подать заявку на урегулирование страхового случая через сайт компании или мобильное приложение [17]

Только 7 % респондентов заявили, что не имеют планов по разработке и внедрению новых ИТ-решений в компании в ближайшие годы. 80 % участников опроса собираются внедрить новые ИТ-продукты или усовершенствовать уже существующие в компании процессы. 40 % опрошенных направят свои силы на разработку и совершенствование системы взаимодействия с клиентом, а именно сайта, «Личного кабинета» и мобильного приложения в части возможности получения страхователем полного спектра услуг, начиная покупкой полисов и заканчивая урегулированием страховых случаев.

По оценкам рейтингового агентства «Эксперт РА», объем сегмента электронного страхования без учета ОСАГО в 2018 году по сравнению с 2017-м вырос в 1,5 раза, достигнув почти 13 млрд рублей. В условиях активного развития страховщиками онлайн-продаж темпы прироста взносов сегмента (45,6 %) существенно опережают темпы прироста рынка страхования в целом (15,7 % за 2018 год относительно 2017-го). Крупнейшими по доле премий в электронном сегменте по данным за 2018 год являются страхование автокаско (37,1 %) и страхование выезжающих за рубеж (23 %), а также прочие виды (18,5 %), существенную часть которых составляют страхование жизни и ипотечное страхование.

Рис. 3.4. Структура электронного страхования по видам без учета ОСАГО, 2018 год (%)[17]

Рис. 3.5. Структура электронного страхования по видам без учета ОСАГО, 2017 год (%)[17]

Страховщики активно задействуют канал онлайн-продаж, о чем свидетельствуют высокие темпы прироста премий по отдельным видам в электронном сегменте, которые опережают показатели по соответствующим видам на рынке в целом.

Рис. 3.6. Темпы прироста взносов по электронному страхованию в разрезе отдельных видов, 2018 год/2017 год [17]

Ожидаемое снятие запрета на продажи электронных полисов посредниками, появление финансовых маркетплейсов и внедрение страховщиками новых высокотехнологичных решений будут способствовать дальнейшему ускоренному развитию сегмента электронного страхования. По прогнозу рейтингового агентства «Эксперт РА», объем премий в электронном страховании без учета ОСАГО по итогам 2019 года достигнет 19–20 млрд рублей. Факторы, сдерживающие развитие страхового рынка в целом, не окажут какого-либо существенного влияния на динамику сегмента в связи с тем, что он по своей сути является каналом дистрибуции, в пользу которого происходит перераспределение премий из менее удобных для клиентов и менее рентабельных для страховщиков каналов продаж.

3.2. Insurtech как ключевой драйвер развития страховой отрасли

Insurtech относится к использованию технологических инноваций, призванных выжать сбережения и эффективность из нынешней модели страховой отрасли. Insurtech - это портманто «страхование» и «технология», вдохновленное термином «Финтех». Верой, ведущей страховые компании, является то, что страховая индустрия созрела для инноваций и сбоев. Insurtech изучает возможности того, что крупные страховые компании имеют меньше стимулов для использования, например, предлагая ультра-настраиваемую политику, социальное страхование и используя новые потоки данных из устройств с поддержкой интернета, чтобы динамически оценивать цены в соответствии с наблюдаемым поведением[11].

8 главных трендов InsurTech на 2019 год[12]:

1. Больше внимания кибербезопасности. Исследование состояния безопасности в страховых компаниях, который был проведен Ernst & Young показал, что 59% респондентов столкнулись со значительным киберинцидентом в своей организации. Поскольку страховщики хранят так много конфиденциальных, личных и деловых данных, они являются предпочтительной целью. Стратегия кибербезопасности должна быть ориентирована на проактивные меры, а не на реактивные стратегии. Киберпреступники безжалостны и изобретательны. Безопасность должна быть главным приоритетом для страховщиков всех типов и вне зависимости от размеров бизнеса.

2. Заполнение пробела в автоматизации вознаграждений работникам. В то время как групповые предложения и администрирование полисов хорошо автоматизированы, между ними возникает групповая регистрация, которая не была автоматизирована. Но решения разрабатываются и внедряются. Встроенные решения будут основаны на автоматическом сборе и импорте данных. Целостность данных имеет решающее значение. Информация о сотруднике должна быть правильной и полной при вводе. Решение также должно обеспечивать надежную защиту данных и соответствовать правилам конфиденциальности для безопасного сбора и хранения информации о сотрудниках. Гибкость также обязательна, потому что тесная интеграция входящего в систему как с системами предложений, так и с полисами необходима для эффективного рабочего процесса.

3. Рост облачных вычислений. Страховые компании и поставщики InsurTech будут по-прежнему широко использовать облачные вычисления, поскольку они являются экономически эффективными, быстрыми и гибкими. Облачные провайдеры будут продолжать совершенствовать свои технологии для инновационных возможностей. Однако риски безопасности, связанные с размещением данных о сторонних объектах через сторонних поставщиков, могут создавать проблемы. В то время как компании, занимающиеся облачными хранилищами, должны защищать данные, в конечном итоге за их кибербезопасность отвечают страховые ИТ-отделы страховщиков. Это требует постоянной бдительности, найма квалифицированных людей и значительных финансовых ресурсов.

4. Интернет вещей и Большие данные становятся более важными. Интернет вещей становится все более полезным. Страховщики могут использовать данные в реальном времени для достижения и улучшения бизнес-целей. Это может повысить эффективность и доход и способствовать улучшению обслуживания клиентов. Поскольку революция в области Больших данных продолжает увеличивать масштабы, ожидается, что внедрение IoT в страховой отрасли будет расти. Это позволит собирать данные в режиме реального времени, что приведет к снижению страховых взносов для страховщиков, желающих участвовать в инновационном страховании. Далее будет продолжаться внедрение подключенных устройств для предотвращения потерь и ценообразования в страховании имущества, страховании несчастных случаев, жизни и здоровья.

5. Продвинутая аналитика. Аналитика может трансформировать Большие данные в полезную информацию. По мере развития аналитики и науки о данных страховщики могут извлекать большую выгоду из огромных объемов данных, которые сейчас существуют. Страховщики могут затем использовать сложную информационную аналитику, чтобы получить конкурентное преимущество на рынке. Для провайдеров Insurtech в ближайшие годы появится огромная возможность в части разработки передовых аналитических технологий, которые могут придавать смысл неструктурированным данным, таким, как видео, сообщения в социальных сетях и блоги в режиме реального времени.

6. Искусственный интеллект. В 2018 году все больше страховых и Insurtech компаний нашли эффективные способы интеграции ИИ. В 2019 году компании дополнят значительную часть своих решений на основе структурированных данных, полученных с помощью ИИ для анализа данных и принятия решений. Роботизированная автоматизация процессов начнет приобретать более широкое применение, облегчая автоматизацию повторяющихся процессов во всей ИТ-инфраструктуре. Робототехника и ИИ могут предложить повышенную производительность, сокращенное время цикла и лучшее соответствие и точность.

7. Появление дополненной реальности. Дополненная реальность (AR) начинает появляться в страховании. В статье компании Jasoren, занимающейся разработкой программного обеспечения, указаны несколько случаев использования AR, таких как для предупреждения о рисках, объяснения планов страхования, оценки ущерба и повышения узнаваемости бренда. Альтернативные формы AR, такие как виртуальная реальность, смешанная реальность и расширенная реальность, формируют AR в таком виде, как он может использоваться.

8. Блокчейн развивается. Блокчейн открывает уникальные перспективы для тех игроков отрасли, которые смогут удовлетворить потребность развивающихся рынков с помощью коллективного микрокредитования, разработать решения для рынка интернета вещей или продуктивно поучаствовать в обмене данными с другими заинтересованными сторонами с целью улучшения системы выявления мошенничества или автоматизации обработки страховых требований, андеррайтинга или перестрахования. Раньше страховая индустрия была консервативной, и для нее было характерно технологическое отставание. Теперь это никому не нужно. Несмотря на то, что предстоит еще проделать большую работу, большинство страховщиков в настоящее время находятся в лучшем положении, чтобы извлечь выгоду из своих инвестиций в технологии.

Заключение

На основании проведенного в работе исследования можно сделать следующие выводы:

1. 2018 год ознаменовался для страхового бизнеса существенным ростом – сборы премий увеличились на 16% по сравнению с прошлым годом, что превысило уровень годовой инфляции. Как и в прошлом году, драйвером роста стали продажи полисов страхования жизни (рост сборов составил 37%, при этом общее страхование показало рост на уровне 8%). Тем не менее, в 2019 году страховщики уже ожидают сокращение сборов по страхованию жизни на 2%, что будет компенсировано ростом общего страхования и позволит достичь роста всего рынка на уровне 4%.

2. Сегмент страхования жизни сохраняет лидирующие позиции на рынке страхования в 2018 году. Сборы премий по страхованию жизни установили новый рекорд последних 10 лет и достигли 452 млрд руб., что в основном произошло благодаря инвестиционному страхованию жизни. Согласно результатам опроса, в дальнейшем страховщики прогнозируют долю пролонгаций полисов ИСЖ всего на уровне 11%. На низкий ожидаемый уровень пролонгации и сокращение рынка на 2% влияют неоправдавшиеся ожидания страхователей относительно реальной доходности полисов ИСЖ, а также ужесточение требований к продажам полисов инвестиционного страхования жизни со стороны регулятора. По итогам, подведенным Центральным Банком, доходность по завершившимся пятилетним полисам составила в среднем 2,4%, по трехлетним – 1,9% годовых.

3. На рынке общего страхования наметилась тенденция к росту продаж. Сборы премий по страхованию иному, чем страхование жизни, выросли на 8%. Наиболее заметные изменения коснулись страхования имущества физических лиц (на 13%) и страхования от несчастных случаев (на 40%). Существенный рост страхования от несчастных случаев может быть связан со сменой подхода к учету аквизиционных расходов со стороны некоторых игроков рынка.

4. Рынок ОСАГО стабилизируется, страховщикам удалось преодолеть спад последних лет. В основном они объясняют это развитием методов борьбы с мошенничеством на рынке. Немаловажную роль в небольшом приросте премий в 2018 году сыграли также дистанционные продажи через Интернет. Респонденты ожидают, что рынок ОСАГО сохранит тенденции к росту и сборы увеличатся по крайней мере на 5% в 2019 году. По ожиданиям игроков, убыточность по ОСАГО в 2019 году должна существенно снизиться до 70%, что связано с эффективностью ранее принятых мер по противодействию мошенничеству, а также с частичной либерализацией тарифов.

5. Рынок Каско впервые с 2014 года продемонстрировал рост сборов, таким образом, оправдав ожидания прошлого года. 50% опрошенных считают, что убыточность сегмента достигла приемлемого уровня (в прошлом году только треть респондентов оценивала убыточность Каско как оптимальную). Рост премий по Каско страховщики объясняют политикой персонификации тарифов.

6. Некоторые проекты по внедрению новых технологий уже продемонстрировали свою эффективность. Так, например, из всех страховщиков, использующих новые технологии в сфере андеррайтинга и тарификации, более 75% отмечают их положительный эффект. В дальнейшем большинство страховщиков продолжат работу по анализу и внедрению новых технологий. Респонденты ожидают, что инвестиции в новые технологии окупятся на горизонте 5 лет.

7. Основным сдерживающим фактором на пути развития новых технологий большинство страховщиков считает недостаток квалифицированных кадров. Высокая неопределенность, связанная с эффективностью инвестиций в новые технологии, также сдерживает работу компаний в данном направлении.

Список использованных источников и литературы

1. Федеральный закон от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (с изм. и доп.) URL: http://www.consultant.ru/(дата обращения 22.09.2018).

2. Архипов А.П. Страховое дело / А.П. Архипов, А.С. Адонин. – М.: Изд. Центр ЕАОИ, 2017. – 424 с.

3. Волкова В.В.Тенденции развития страхового рынка в условиях неустойчивого рыночной среды / В.В. Волкова // Экономика и регион. - №1 (56). - 2016.- ПолтНТУ.- С.17-24

4. Гаманкова А.А. Методы государственного регулирования рынка страховых услуг / А.А. Гаманкова // Формирование рыночных отношений в РФ / сб. наук. трудов. Вып. 10 (101). - М .: КНДЕИ, 2017. - с. 71-73

5. Годин А. М. Страхование: Учебник / А. М. Годин, С. Р. Демидов, С. В. Фрумина. - 2-е изд., перераб. и доп. - М. : Издательско-торговая корпорация «Дашков и К°», 2016. - 504 с.

6. Гулина О.А. Процесс урегулирования убытков страховщиками: проблемы и перспективы развития // В сборнике: Scientific perspectives 2018 Сборник материалов XXXV Международной научно-практической конференции. 2018. С. 77-81.

7. Ермасов С. В. Страхование: Учеб. пособие для вузов/С.В. Ермасов, Н. Б. Ермасова.- М.: ЮНИТИ-ДАНА, 2013.- 465 с.

8. Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. - 2015. - №3. - С. 35-40

9. Слепов В. А. Финансы: Учебник/В.А.Слепов, А.Ф.Арсланов, В.К.Бурлачков и др. - М.: Магистр, НИЦ ИНФРА-М, 2015. - 336 с.

10. Скамай Л. Г. Страховое дело: Учебное пособие / Л.Г. Скамай; Министерство Образования и науки РФ. ГУУ - 3-e изд., доп. и перераб. - М.: НИЦ ИНФРА-М, 2016. - 300 с.

11. Станчин И.М. Основы статистики страхования и страхового рынка // В сборнике: Современное состояние и перспективы развития рынка страхования Материалы II Международной научно-практической конференции, приуроченной ко Дню страховщика. 2018. С. 44-49.

12. Статистика. Учебник / Л. П. Харченко, В. Г. Ионин, В. В. Глинский и др.; под ред. канд. экон. наук, проф. В. Г. Ионина. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2016. - 445 с.

13. Статистика: учеб. пособие / Е. В. Кучерова, Т. А. Понкратова, Е. И. Левина;ФГБОУ ВПО «Кузбасский государственный технический университет им. Т. Ф. Горбачева». - Кемерово, 2014. - 156 с.

14. Третьякова Г. Российский рынок страхования жизни и современная макроэкономическая среда: логика и тенденции взаимосвязи // Экономический журнал - ХХI [Текст]. - 2017. - № 5. - С. 19-27

15. Шахов В. В. Страхование: учебник/ В.В. Шахов.-М.: ЮНИТИ, 2017.- 315 с.

16. Щербакова Л.Н. Состояние и тенденции развития страхования в Российской Федерации // В сборнике: НАУКА В СОВРЕМЕННОМ ОБЩЕСТВЕ: ЗАКОНОМЕРНОСТИ И ТЕНДЕНЦИИ РАЗВИТИЯ сборник статей по итогам Международной научно-практической конференции. 2018. С. 191-193.

17. Официальный сайт Рейтингового агентства RAEX ("Эксперт РА). URL: http://raexpert.ru (дата обращения 22.09.2018).

18. Росстат. Россия в цифрах. 2018. URL: http://www.gks.ru/free_doc/doc_2018/rusfig/rus18.pdf (дата обращения 22.09.2018).

19. Insurtech — новая область деятельности Ассоциации ФинТех. URL: https://news.rambler.ru/other/41969370-insurtech-novaya-oblast-deyatelnosti-assotsiatsii-finteh/ (дата обращения 22.09.2018).

-

Волкова В.В.Тенденции развития страхового рынка в условиях неустойчивого рыночной среды / В.В. Волкова // Экономика и регион. - №1 (56). - 2016.- ПолтНТУ.- С.17-2 ↑

-

Третьякова Г. Российский рынок страхования жизни и современная макроэкономическая среда: логика и тенденции взаимосвязи // Экономический журнал - ХХI [Текст]. - 2017. - № 5. - С. 19-27 ↑

-

Слепов В. А. Финансы: Учебник/В.А.Слепов, А.Ф.Арсланов, В.К.Бурлачков и др. - М.: Магистр, НИЦ ИНФРА-М, 2015. – C/215 ↑

-

Ермасов С. В. Страхование: Учеб. пособие для вузов/С.В. Ермасов, Н. Б. Ермасова.- М.: ЮНИТИ-ДАНА, 2013.- C. 19 ↑

-

Архипов А.П. Страховое дело / А.П. Архипов, А.С. Адонин. – М.: Изд. Центр ЕАОИ, 2017. – С.21 ↑

-

Шахов В. В. Страхование: учебник/ В.В. Шахов.-М.: ЮНИТИ, 2017.- С.29 ↑

-

Скамай Л. Г. Страховое дело: Учебное пособие / Л.Г. Скамай; Министерство Образования и науки РФ. ГУУ - 3-e изд., доп. и перераб. - М.: НИЦ ИНФРА-М, 2016. – С.24 ↑

-

Годин А. М. Страхование: Учебник / А. М. Годин, С. Р. Демидов, С. В. Фрумина. - 2-е изд., перераб. и доп. - М. : Издательско-торговая корпорация «Дашков и К°», 2016. – С.76 ↑

-

Статистика. Учебник / Л. П. Харченко, В. Г. Ионин, В. В. Глинский и др.; под ред. канд. экон. наук, проф. В. Г. Ионина. - 3-е изд., перераб. и доп. - М.: ИНФРА-М, 2016. – C. 115 ↑

-

Муравьева Н.Н., Клименко Е.М. Исследование проблем организации и функционирования российского страхового рынка на современном этапе // Экономика и бизнес: теория и практика. - 2015. - №3. - С. 35-40 ↑

-

Insurtech — новая область деятельности Ассоциации ФинТех. URL: https://news.rambler.ru/other/41969370-insurtech-novaya-oblast-deyatelnosti-assotsiatsii-finteh/ (дата обращения 22.09.2018 ↑

-

Щербакова Л.Н. Состояние и тенденции развития страхования в Российской Федерации // В сборнике: НАУКА В СОВРЕМЕННОМ ОБЩЕСТВЕ: ЗАКОНОМЕРНОСТИ И ТЕНДЕНЦИИ РАЗВИТИЯ сборник статей по итогам Международной научно-практической конференции. 2018. С. 191-193 ↑

- Понятие и виды правосознания (Определение и основные особенности правосознания)

- Прямые налоги и их место в налоговой системе РФ (Прямые налоги: понятие и виды)

- Федеральное казначейство РФ и его роль в управлении движением государственных финансов.

- Оценка готовности детей к школе (Понятие готовности детей к школе)

- Формирование межличностных отношений в детском коллективе (Понятие межличностных отношений в психолого-педагогической литературе)

- Процедуры несостоятельности (банкротства) ( ООО «Хакасский ТеплоЭнергоКомплекс» )

- Налоговый учет по налогу на добавленную стоимость(ООО «Инсайт» )

- Оценка и калькуляция ( ЧСП «Гарант» )

- Исследование рынка личного страхования в России и определить пути его развития

- «Управление рисками предпринимателей в проектной сфере»

- Использование результатов ОРД в качестве информации в процессе доказывания (Оценка доказательств, сформированных на основе результатов ОРД)

- Аудиторская деятельность как вид предпринимательства: общая характеристика (Сущность аудита)