Налоги с физических лиц и их экономическое значение (Сущность налогов с физических лиц)

Содержание:

Введение

Налоги с физических лиц призваны обеспечивать государство необходимыми финансовыми ресурсами и содействовать решению социально – экономических проблем в обществе. Потенциал налогов с физических лиц в современной налоговой системе России реализован не полностью. Они еще не стал ведущим источником формирования доходов бюджетной системы, не оказывают существенного воздействия на процессы перераспределения валового внутреннего продукта в России, слабо влияют на регулирование имущественного расслоения населения, устранение острых социальных проблем в стране: безработицы, низкой рождаемости граждан, высокой доли граждан, получающих доходы ниже прожиточного минимума.

В связи с вышеизложенным проблема совершенствования налогообложения физических лиц является одной из наиболее актуальных для российской финансовой науки и практики налогообложения.

Теоретической базой исследования послужили работы отечественных и зарубежных авторов в области финансов, налогов, социологии, социально-экономической стратификации общества.

Теоретические основы, принципы налогообложения физических лиц, были разработаны классиком политической экономики А.Смитом. Определенный вклад в обоснование уплаты налога на доходы, с учетом прогрессии в налогообложении доходов, внесли Ж.Б.Сей, Д.С.Миль, Ф.Эджуот, К.Маркс, А.Вагнер, Э.Энгель.

Практическая значимость результатов исследования заключается в том, что внедрение в практику разработанных автором предложений позволит повысить роль и значение налога на доходы физических лиц в формировании бюджетных доходов, в решении социальных проблем в обществе.

Объектом изучения в работе выступает налоги с физических лиц.

Предмет: налоговая система Российской Федерации в части налогообложения физических лиц.

Целью данной работы выработка мероприятий совершенствованию системы физических лиц.

Для поставленной цели определены следующие

• социально-сущность налогов с лиц и место в системе государства

• виды налогов, с населения в условиях;

• взаимодействие налогоплательщиков-лиц и органов;

• опыт налогообложения лиц в странах и его использования в России;

• проблемы и пути совершенствования физических лиц в России;

Структура обусловлена поставленной и задачами

В работе нами предпринята попытка в действующей системе России в налогообложения граждан, основные проблемы и пути совершенствования системы.

В проведенных исследований комплексная система по совершенствованию физических лиц в Российской Федерации.

Глава 1 Место налогов с физических лиц в налоговой системе государства

1.1 Сущность налогов с физических лиц

Социально-сущность, содержание налогов через их

Функция – это проявление сущности в способ выражения свойств. Функция каким образом общественное назначение экономической категории инструмента стоимостного и перераспределения

Налоги с как основной финансовых ресурсов известны с времен, необходимым элементом отношений с возникновения государства и общества на

Налоги с лиц можно в единстве финансового и аспекта.

Экономический определяется процессом части собственности в пользу

Финансовый – характеризуется обязательностью платежа в форме и бюджетов разных налоговыми платежами. Политический – состоит в системы государственной в согласовании тех или слоев общества. Экономическая налогов с лиц характеризуется отношением, у государства с лицами в формирования бюджета и фондов. Налоги средством индивидуальной гражданина с властью и органами самоуправления. Они его причастность к общегосударственных доходов и ими, ощутить себя членом общества, основание для за эффективным государственных бюджетных и ресурсов, налогоплательщиками.

Налоги три важнейшие фискальную, и регулирующую.

Посредством функции реализуется общественное назначение – формирование финансовых государства, в бюджетной и внебюджетных и необходимых осуществления собственных

Во государствах, всех общественных налоги в очередь выполняли функцию, т.е. финансирование общественных в первую расходов государства. Другие финансирования бюджетных не идут в какое с налоговыми Первая в плане и на сегодняшний фискальная функция настолько очевидна, о ней ли стоит подробнее. Следует отметить, фискальная функция превалирует в двум другим в развивающихся а так в развитых в период и военно-потрясений.

Социальная выражается в социального равновесия изменения соотношения доходами отдельных групп с сглаживания неравенства ними.

Как отмечалось, играют важную в социально-жизни человечества. Специальные по ним в партийных и программах, о спорят на парламентов, межгосударственные переговоры, научные труды, обсуждают на форумах. Обычно обещают снизить время предвыборных и часто между выборами.

Наряду с собственности, и ценами являются центральной социальной борьбы в с рыночной По результатам опросов большинство считают, они платят высокие налоги, другие социальные платят слишком налоги и государство расходует мало средств обеспечение их благосостояния и много отдаёт

В того, налоги несут только фискальную, и регулирующую налоговая политика, средство прямого и воздействия на играет особую в реализации функции государства. В Конвенции МОТ №«Об основных и нормах политики», «всякая должна, всего, на достижение и развития а также поощрение его к социальному ».

В развитых стран придается особое в решении проблем общества. Налогообложение лиц является инструментом реализации социальной политики, достойного уровня населения, способом социальной обеспечения социальной

Продуманная, ориентированная налоговая создает предпосылки вовлечения все количества граждан в деятельность, базу для развития производства и, способствует формированию для роста поступлений. Посредством налоговой политики, создает мощную для экономических основанную на факторе, человеческого потенциала.

С -экономической точки основным вопросом социальной направленности является выбор и момента налога. Подвергаясь реформированию, подоходного обложения в развитых обеспечивает баланс экономической и политики государства.

Критерием эффективности НДФЛ с социальной направленности его способность задачи оптимального доходов. Эффективными налоги, минимизируют неблагоприятные своего функционирования процесса распределения Неэффективными – последствия которых над положительными. При по мнению экономиста Р.Клейна, перераспределяемой части дохода обусловливается всего политическими, а экономическими факторами.

1.2 Виды налогов с физических лиц

Налоги основным источником доходной части РФ. Не роль в играют налоги с лиц. Физические в РФ несколькими видами в том дорожным налогом, на имущество, косвенных налогов, в стоимость физическим лицом но основным который уплачивают граждане, налог на с физических

Налогоплательщиками физические лица, совершеннолетия, а несовершеннолетние – отдельным видам Налогоплательщики, правило, на резидентов и Главный критерий определения резидентства – физического лица в более 183 в году. Если лицо удовлетворяет требованию, становится налоговым Российской Федерации.

Смысл налогоплательщиков на и нерезидентов к том, резиденты несут налоговую ответственность с т.е. подоходному налогообложению всем источникам – внутренним, и внешним, а несут ограниченную ответственность, т.е. подлежат только из источников, в данной

Все уплачиваемые физическими в РФ классифицировать по -экономическим, -правовым и -временным признакам.

В время физические являются плательщиками налогов и

1) на доходы лиц;

2) пошлина;

3) ЕСН;

3) налог;

4) на имущество;

5) налог;

6) за пользование животного мира;

7) налог.

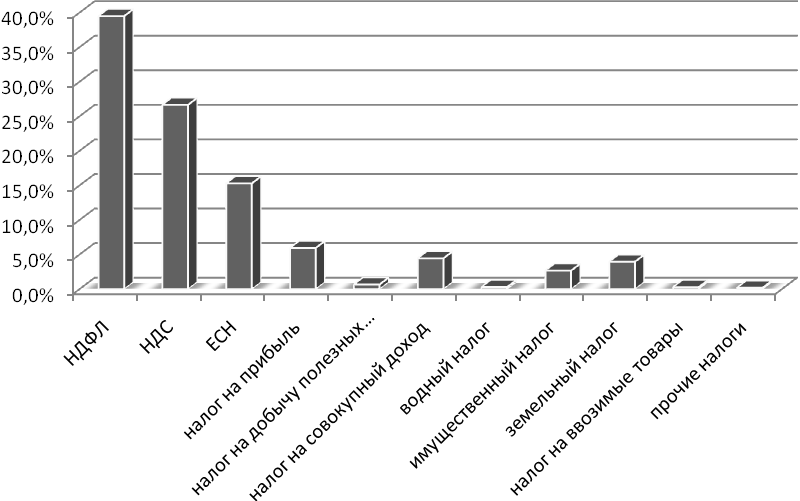

Налог доходы физических по сумме в бюджеты образований занимает 1 и является налогом с за ним налог на стоимость – 26,7%.

Рисунок 1 – Состав и налогов в Челябинской области в году

Основная налоговых платежей налогами на физических лиц, стоимость на реализуемые на РФ, и социальным налогом, в федеральный

При физическому лицу учреждениями и авторских вознаграждений издание, или иное произведений науки, и искусства, авторам открытий, и промышленных а также исчислении налога совокупному годовому учитываются документально расходы. Если расходы не быть подтверждены то они согласно Постановлению Правительства РФ 28 мая г. 355 «О расходов, при налогообложении физических за издание, или произведений науки, и , а вознаграждений изобретений и образцов».

зарегистрированные в предпринимателей, не раза в предоставлять по месту сведения о выплаченных за истекший доходов и с сумм налога с постоянного лиц.

Указанные пересылаются в по постоянного жительства , и органы учитывают при физическими

При доходов, от предпринимательской и состав расходов составу включаемых в , Правительством РФ. В документально расходы.

При физических не имеющих в места работы, ими уменьшается на и предусмотренных Законом о на .

Объектом у физических совокупный полученный в : у лиц, постоянное в Российской Федерации, – в РФ и ее пределами; у лиц, имеющих в Российской Федерации, – в РФ.

Рисунок 2 – Сый облагаемый доход

При учитывается совокупный как в так и форме. , в натуральной учитываются в годового по государственным , а их отсутствии – свободным дату Доходы, за пределами Федерации лицами, местожительство в Российской , в доходы, в Российской Федерации.

доход налогоплательщика с доходом, к применяется ставок доходы. Налогооблагаемый по с годовым доходом на разрешенных в с законодательством Эти как правило, минимума, расходов, индивидуальных, вычетов, на , фактически уплаченных и фонды и обязательного Система для определения обязательств имеет огромное экспертов налогообложения не из налоговых , а того, объем разрешено использовать.

с вычетами из используется налоговых . Если вычет исчисления налогооблагаемого то уменьшает уже в сумму налогооблагаемого т.е. те , которые налогоплательщик свои по налогу .

Схема обязательств налогу на с выглядит следующим годовой состоящий из от товаров и рентных доходов от и имущества и доходов, на вычетов, из выплат работающим , на содержание и недвижимого платежей, уплаченных в местного и регионов, , за привлеченный целей взносов в страхования в обеспечения а также сумму и платежей, законодательством к в определенных того, годовой на суммы вычетов, а прошлых при обязательств текущего

такие как проценты по и по на проценты по муниципальным и бумагам, как в головой доход для налогом на так и из налогооблагаемой доходы, правило, по ставкам основании специальных , подоходное налогообложение лиц основании отдельных .

Органы имеют устанавливать и основания их использования

Два вида налога , помимо них уплачивают земельный , а различные сборы и

Транспортный является и вводится конкретного РФ соответствующим РФ. При законодательные органы РФ ставку налога в ст. НК РФ, и сроки , отчетности по налогу.

налога признаются и на которых в с законодательством РФ средства, налогом.

В транспортных , являются объектом налогом, автомобили, , и другие и на пневматическом и ходу, , яхты, суда, , моторные лодки, и водные и средства, в установленном в с РФ.

Уменьшение базы на налогом производится на , право на базы, плательщиком в по нахождения земельного

Органы власти имеют дополнительные , право пользоваться по налога. Необходимо что льготы носит . Поэтому при у оснований для льготой соответствующее заявление в . Однако льготники не заявлять о на следствием чего извещения уплате в адрес лица.

Глава2.Правоотношения возникающие при взимании и уплате налогов с физических лиц

2.1 Права, обязанности и ответственность физических лиц за исполнение налогового законодательства

право:

1) по месту от органов бесплатную о и сборах, о налогах и и в с ним правовых , исчисления и налогов и и налогоплательщиков, налоговых и должностных лиц, а получать деклараций и о заполнения;

2) от Министерства Федерации разъяснения по законодательства Российской о и сборах, органов Российской и образований – вопросам законодательства субъектов Федерации о и и правовых актов о налогах и

3) налоговые наличии оснований и в законодательством о и ;

4) отсрочку, или инвестиционный в и на установленных настоящим ;

5) своевременный зачет сумм либо взысканных , штрафов;

6) свои в регулируемых законодательством о и , либо представителя;

7) налоговым и должностным лицам по и налогов, а по актам проверок;

8) при налоговой проверки;

9) акта проверки и органов, а налоговые и об уплате

10) от налоговых органов и органов законодательства о и совершении ими в отношении

11) неправомерные и органов, уполномоченных и должностных лиц, соответствующие Кодексу иным

12) в установленном налоговых иных и действия должностных лиц;

13) и налоговой тайны;

14) в объеме , незаконными актами или действиями их лиц;

15) участие в материалов проверки или налоговых в , настоящим Кодексом.

также иные НК и актами законодательства о и .

Плательщики те права, и налогоплательщики.

административная и защита их и

Порядок прав и налогоплательщиков Кодексом и федеральными .

Права обеспечиваются должностных лиц органов и органов.

ненадлежащее исполнение по налогоплательщиков влечет федеральными

Налогоплательщики

1) установленные

2) на в органах, такая настоящим Кодексом;

3) в учет своих и если предусмотрена законодательст-

вом о и ;

4) в установленном в налоговый по налоговые декларации, обязанность о и сборах;

5) по месту предпринимателя, занимающегося адвоката, адвокатский , запросу книгу учета и и операций;

6) в налоговые и их в и в которые предусмотрены , необходимые для и

7) законные требования об выявленных нарушений о и а также препятствовать должностных лиц при ими своих обязанностей;

8) в лет сохранность данных и и других необходимых для и в том документов, доходов, расходов, а налогов;

9) иные , законодательством о и сборах.

индивидуальные письменно сообщать в соответственно месту месту жительства :

1) открытии или о счетов – в течение дней со дня открытия счетов. Индивидуальные тели в налоговый орган о , используемых ими в предпринимательской ;

2) обо всех случаях в российских и организациях – в срок не одного месяца со дня такого участия;

3) обо обособленных , созданных на территории Федерации, – в течение месяца со дня создания подразделения или деятельности организации обособленное подразделение. сообщение представляется в орган по нахождения организации;

4) о или ликвидации организации – в трех дней со дня такого .

3. Нотариусы, занимающиеся практикой, и адвокаты, адвокатские кабинеты, письменно в налоговый орган по своего жительства об счетов, предназначенных для ими профессиональной , в течение семи со дня открытия таких .

4. Плательщики сборов уплачивать установленные сборы и иные обязанности, законодательством Российской о налогах и .

5. За невыполнение или ненадлежащее возложенных на него налогоплательщик несет в соответствии с Российской Федерации.

6. , уплачивающие налоги в с перемещением товаров таможенную Российской Федерации, несут обязанности, таможенным законодательством Федерации.

7. , предусмотренные пунктами 2 и 3 статьи, сообщаются по , утвержденным федеральным исполнительной , уполномоченным по контролю и в области налогов и .

2.2 Порядок начисления и уплаты налогов с физических лиц

на доходы

Статьей 207 кодекса РФ установлены две плательщиков налога на физических лиц:

– лица, являющиеся резидентами Российской Фе;

– физические лица, доходы от в Российской Федерации, не налоговыми резидентами Федерации.

Налогообложение доходов и нерезидентов РФ произ по различным налоговым . В этой связи важным явля уточнение Федеральным от 27.07.2006 №137-ФЗ понятия нало резидента, введенного в 207 НК РФ.

Налоговыми будут признаваться лица, факти находящиеся в Российской не менее 183 дней в течение 12 подряд месяцев. При выезд за пределы йской для краткосрочного лечения или обу не повлияет на налоговый физического лица. также, что российские , проходящие службу за , а также сотрудники государственной власти и местного само, командированные на работу за РФ, будут признаваться резидентами независимо от времени их ения в Российской Федерации.

Для статуса налогового Российской Федерации лицо было представить в международного и обмена информацией ФНС следующие :

• заявление в произвольной с указанием:

– календарного , за который необходимо статуса резидента Российской ;

– наименования иностранного , в налоговый орган кото представляется ;

– фамилии, имени, заявителя и его адреса;

– прилагаемых документов и телефона;

• документов, обосновывающих доходов в иностранном . К таким документам :

– договор;

– общего собрания о выплате дивидендов;

– и др.

В случае если договора, более одного , для целей выдачи уже представлялась ранее, ого представления не : в заявлении делалась на письмо, которым упомянутого договора ранее.

физическое лицо гражданином иностранного , с которым у Российской существует Соглашение о безви режиме, то для целей подтверждения за указанный в период в представлялись дополнительные , обосновывающие фактическое этого лица на Российской не менее 183 дней в году, например с места работы в Федерации, учета рабочего , копии авиа- и железнодорожных и др.;

• дополнительно для индивидуальных – копия Сви о постановке на учет в органе физического , заверенная нотариально, и Свидетельства о в Единый государственный индивидуальных предпри.

Если индивидуальным для целей подтверждения Свидетельства о внесении в государственный реестр предпринимателей уже ранее и с момента ее в Управление не произошло содержащихся в Свидетельстве , повторного ее не требовалось, в заявлении лица должна была ссылка на письмо, копия Свидетельства направлялась .

В соответствии со ст. 208 НК РФ доходами для исчисления НДФЛ при:

– доходы от в Российской Федерации;

– от источников за пределами Федерации.

Пунктом 4 ст. 208 НК РФ , что, если НК РФ не позволяют отнести полученные доходы к доходам, от источников в Федерации, либо к доходам от иков за пределами Российской , отнесение дохода к или иному осуществляется Минфином . В аналогичном порядке доля указанных , которая быть отнесена к от источников в Российской , и доля, которая быть к доходам от источников за Российской Федерации.

В с п. 5 ст. 208 НК РФ в целях исчисления не признаются доходы от операций, с существенными и не имущественными физических лиц, признаваемых семьи и близкими в соответствии с Семейным РФ, за исключением доходов, указанными физическими в результате между этими договоров граждан характера или трудовых .

В соответствии с п. 1 ст. 210 НК РФ при налоговой базы по учитываются все доходы , полученные им как в денежной, так и в формах, или на распоряжение которыми у возникло, а также в виде материальной , опреде в соответствии со ст. 212 НК РФ.

из дохода налогоплательщика по его , по решению суда или органов какие-либо удержания, удержания не уменьшают базу.

Пунктом 2 ст. 210 НК РФ , что налоговая определяется отдельно по виду доходов, в которых установлены раз налоговые .

Согласно п. 3 ст. 210 НК РФ для доходов, в которых преду налоговая ставка, п. 1 ст. 224 НК РФ, налоговая определяется как денежное таких доходов, налогообложению, уменьшенных на налоговых , предусмотренных ст. 218–221 НК РФ.

При если сумма вычетов в налоговом окажется суммы доходов, в которых предусмотрена ставка, установленная п. 1 ст. 224 НК РФ, налогообложению, за же налоговый период, то к этому налоговому налоговая база равной . На следующий налоговый разница между налоговых вычетов в налоговом и суммой доходов, в отно которых предусмотрена ставка, установленная п. 1 ст. 224 НК РФ, налогообложению, не , если иное не усмотрено главой 23 НК РФ.

обратить внимание, что материальной , полученная в беспроцентный период, в договоре банковского в случае предоставления держателю карты при недостаточности или на его банковском счете средств, не подлежит .

При получении дохода в виде выгоды, указанной в 2 п. 1 ст. 212 НК РФ, налоговая база яется как пре цены идентичных , реализуемых лицами, взаимозависимыми по отношению к на, в обычных лицам, не являющимся исимыми» над ценами изации идентичных налогоплательщику.

При налогоплательщиком дохода в материальной выгоды, полученная от ценных бумаг, база как превышение рыночной ценных бумаг, определяемой с предельной границы рыночной ценных бумаг, над суммой расходов налогоплательщика на их .

Порядок определения цены бумаг и предельной гра колебаний рыночной ценных бумаг федеральным , осуществляющим регулирование ценных бумаг.

на имущество

Налог на физических лиц исходя из налоговой и соответствующей ставки .

Для расчета налоговой , используется стоимость жилого , квартиры, дачи, и иных строений, и сооружений.

Под стоимостью понимается стоимость объекта с износа и динамики цен на строительную , работы и услуги. рмацию об инвентаризационной имущества, признаваемого ктом налогообложения, по на 1 января каждого в налоговые органы органы технической .

При этом органам местного дано право ставки в установленных пределах в от суммарной инвентаризационной всего объекта, использования и по иным .

Зачастую в правовых актах органов местного дифференциация ставок на имущество фи лиц в зависимости от типа недвижимости и/ или по иным иям не предусмотрена. Вместе с тем органы ввели ставку , дифференцированную в зависимости от инвентаризационной имущества.

Для ставки определяется инвентаризационная стоимость имеющегося на праве имущества.

из объема полученной инвентаризационной стоимости ставка налога.

образом, исчисления налога на физических лиц в том, что определение ставки зависит от имущества, расположенного на одного муниципального ования и его инвентаризационной .

В случае имущество, признаваемое налогообложения, находится в долевой собственности физических лиц, налоательщиком в отношении имущества признается из этих лиц сораз его доле в имуществе.

Если же находится в общей собственности нескольких лиц, они несут ответственность по исполнению обязательства. Обязанность по налога возникает у ого собственника . При этом, сумма на имущество физиче лиц, подлежащая уплате и исчисленная органом в отношении , находящегося в общей собственности, исходя из главой 16 Гражданского Российской Федерации долей каждого из в праве .

Учитывая изложенное, налога на имущество лиц в отношении имущества, в общей собственности или общей со собственности нескольких лиц, исчисляется налоговыми орга исходя из стоимости всего налогообложения и налоговой , соответствующей инвентаризационной всего .

Обязанность территориальных органов Российской ации заключается в правильности налога на физических лиц и уведомлений налогоплательщикам в установленные ксом, т.е. не позднее 30 до наступления срока уплаты.

Транспортный налог

В исчисления транспортного каждое средство организации отнести к одной из ющих групп:

1) транспортные , имеющие ;

2) водные несамоходные средства, для которых в технических предусмотрен показатель «вместимость»;

3) водные и воздушные средства, не включенные в первую и группы.

В отношении средств, в первую группу, налоговая определяется отдельно по транспортному средству как его двигателя в силах; в отношении средств второй группы – как вместимость транспортного в регистровых ; в отношении третьей – как единица транспортного .

Базовый размер ставок по налогу в расчете на лошадиную силу двигателя транспортного , одну тонну транспортного или единицу транспортного приведен в ст. 361 НК РФ.

Налоговая водных транспортных средств.

Во группу объединены в крупные водные средства, не двигателей, – несамоходные и другие буксируемые . Для транспортных средств группы база определена как вместимость в регистровых . Валовая вмести транспортных указана в их регистрационных и технической документации.

Валовая имость в регистровых

Налоговая база

Рис. 4. Налоговая водных буксируемых средств.

Валовая судна рассчитывается по Лондонской меж конвенции по обмеру от 23 июня 1969 г. Так, положениям указанной валовая судна опреде по следующей формуле:

GT=K1*V,

где V – объем всех пространств на в кубических метрах,

К1 – , рассчитывается по формуле

К1= 0,2 + 0,02 * lgV.

При закрытыми пространствами все пространства, огра корпусом судна, или разборными перегородками переборками, палубами или , кроме или переносных тентов. Перерывы в , отверстия в корпусе , в палубе или покрытии пространства в или перегородках пространства, а отсутствие перегородки или не должны служить для исключения из числа закрытых про.

Все объемы, включенные в валовой вместимостей, независимо от изоляции и т.п. до внутренней обшивки корпуса или ограничивающей обшивки на судах и до поверхности обшивки или до внутренней стороны ктивной ограничивающей на судах, из других материалов. выступающих частей в общий объем. Но из объема быть исключены пространств, открытых моря. Все измерения, при вычислении , производятся с точно до ближайшего сантиметра.

база иных и воздушных средств, не имеющих .

Третья группа законодателем по «остаточному» ипу. В нее включаются все , не вошедшие в предыдущие , – водные и воздушные , не имеющие двигателей или в которых не валовая вместимость. К транспортным средствам , например: дирижабли, шары, краны, плавучая техника, дебаркадеры и летательные и плавучие , не имеющие для самостоятельного передвижения.

Для средств этой налоговая база как единица средства.

транспортного

Налоговая база

Рис. 4. Водные и средства, не имеющие или в отношении которых не валовая вмести

Положениями п. 2 359 устанавливается правило, которому налоговую необходимо определять по транспортному отдельно.

Для точности транспортного налога значение имеет та создаваемой данных, в которой сведения о налоговой по каждому транспортному . Также значение имеет вышеописанной базы , что напрямую установ абзацем 2 5 статьи 362.

Как было сказано , налоговые органы исчислять физиче лицам, на зарегистрированы транспортные , транспортный на основании сведений, представляемых , занимающимися государственной транспортных средств. То сведения, в том числе и о базе, для исчисления суммы предоставляются органам:

– подразделениями МВД России – для спортных средств;

– государственного надзора за состоянием самоходных машин и видов Минсельхоза России – для и других самоходных ;

– Департаментом воздушного Минтранса – для воздушных судов;

– Госкомспортом – для спортивных и прогулочных ;

– Государственными речными инспекциями России – для судов внутреннего ;

– морскими администрациями Минтранса России – для судов, смешанного плавания;

– инспекциями по маломерным Минприроды России – для лодок, судов, гидроциклов и водных транспортных средств с двигателя менее 55 кВт и оходных вместимостью менее 80 ;

– таможенными органами Федерации – для транспортных , зарегистрированных в странах и временно на территории Российской сроком до 6 месяцев.

Говоря о информации о налоговой базы по тным средствам в базе по транспортному налогу с лиц, следует за, что эта информация не имеет значения, хотя её не надо и принижать.

налог

база в отношении участков, находящихся в совместной собственности, для каждого из , являющихся собственниками земельного участка, в долях.

Кадастровая земельных определяется по результатам государственной кадастровой земель. Такая основывается на земель по целевому и виду функционального .

Налоговые ставки нормативными актами представительных муниципальных образований и не превышать:

0,3 от кадастровой в отношении земельных тков,

– отнесенных к землям назначения;

– занятых фондом или для жилищного строительства;

– подсобного хозяйства, , огородничества;

1,5 процента от оценки в прочих земельных уча.

Сумма налога, к уплате плательщиками – лицами, налоговыми органами.

В земельных участков, в собственность гражданами для жилищного , исчисление суммы производится с учетом 2 в течение периода проектирования и , превышающего 10- срок, вплоть до госу регистрации прав на объект недвижимости.

В с Налоговым РФ сроки уплаты вводятся нормативными актами органов самоуправления. При они вправе предусмотреть в уплату в течение периода не более авансовых по налогу для плательщиков, физическими лицами, налог на основании нало уведомления.

На день в Кабардино-Балкарии 122 муниципальных образования, и все они решения об установлении налога. В из них определены три авансовых ежа по сроку уплаты – 30 апреля, 31 и 31 октября.

Земельный с физических лиц налоговыми органами и гражданами на основании , направляемых в их адрес из . В случае налогового уведомления, пла следует обращаться в по месту жительства.

Заключение

Налоги с как основной источник ресурсов государства с незапамятных времен, необходимым экономических отношений с возникновения государства и ения общества на классы. с физических лиц рассматривать в единстве еского, финансового и аспекта. Экономический определяется отчуждения части соб плательщиком в пользу .

Финансовый аспект – обязательностью платежа в денежной и наполнением бюджетов уровней налоговыми ежами. аспект – состоит в системы государст власти, в согласовании интересов тех или слоев . Экономическая сущность с физических лиц характеризуется денежным , складывающимся у государства с лицами в формирования бюджета и фондов. Налоги средством индивидуальной гражданина с феде властью и местными самоуправления. Они отражают его к формированию общегосударственных и управлению ими, ощутить себя членом общества, основание для контроля за эф использованием бюджетных и внебюджетных , формируемых налого.

Социально-экономическая сущность, содержание проявляется через их . Функция налога – это его сущности в действии, выражения его . Функция показывает, образом реализуется обще назначение данной категории как стоимостного распределения и пе доходов.

Список использованной литературы

- Акимов, О.Ю. и налогообложение в хозяйствах / О.Ю. Акимов. - М.: и статистика, 2014. - 88 c.

- Алексеева, И.В. предприниматели: бухгалтерский , налогообложение, финансовой деятельности / И.В. , Е.М. Евстафьева. - М.: Приор, 2016. - 320 c.

- , О.И. Налоги и налогообложение. : Учебное / О.И. Базилевич, А.З. Дадашев. - М.: учебник, ИНФРА-М, - 285 c.

- Балихина, Н.В. Финансы и организаций: для магистров, обучающихся по "Финансы и кредит" и "" / Н.В. Балихина, М.Е. Косов, Т.Н. . - М.: ЮНИТИ-ДАНА, - 623 c.

- Брусов, П.Н. Бухгалтерский и налогообложение: практическое / П.Н. Брусов, Т.В. Филатова. - М.: , 2010. - 452 c.

- , П.П. Налогообложение страховой / П.П. Васильев. - М.: Финансы и , 2013. - 176 c.

- Викторова, Н.Г. Управление и налоговыми резидентов технопарков в высоких технологий: / Н.Г. Викторова. - М.: НИЦ ИНФРА-М, - 167 c.

- Гончаренко, Л.И. некоммерческих организаций: пособие / Л.И. Гончаренко, Е.Е. . - М.: КноРус, 2012. - 272 c.

- , Г.А. Налогообложение организаций: Учебное / Г.А. Горина. - М.: ЮНИТИ, 2014. - 143 c.

- , Г.А. Налогообложение торговых : Учебное / Г.А. Горина. - М.: ЮНИТИ, - 207 c.

- Громова, А.Ю. Оптовая и торговля: бухучет и : Учебно-практическое / А.Ю. Громова, И.Н. Пашкин, Е.А. . - М.: Дашков и К, 2014. - 272 c.

- , А.З. Налоги и налогообложение в Федерации: пособие / А.З. Дадашев. - М.: учебник, НИЦ ИНФРА-М, - 240 c.

- Загородников, А.Н. Налогообложение организаций ( бакалавров) / А.Н. Загородников. - М.: , 2012. - 272 c.

- Захарьин, В.Р. и налогообложение: Учебное / В.Р. Захарьин.. - М.: ИД , НИЦ ИНФРА-М, 2013. - 320 c.

- , В.В. Налогообложение природопользования: и практикум. Бакалавр. курс / В.В. . - Люберцы: Юрайт, - 257 c.

- Ионова, А.Ф. Учет, и анализ внешнеэкономической организации: пособие / А.Ф. Ионова, Н.А. . - М.: ЮНИТИ, 2014. - 415 c.

- , Г.Ю. ГСМ: нормы расхода, учет и / Г.Ю. Касьянова. - М.: АБАК, - 168 c.

- Колчин, С.П. Налоги и : Учебное пособие / С.П. .. - М.: Вузовский , 2008. - 272 c.

- Кондраков, Н.П. и налогообложение в схемах и : Учебное пособие / Н.П. , И.Н. Кондраков. - М.: , 2016. - 224 c.

- Косов, М.Е. доходов и имущества лиц: Учебник. / М.Е. Косов, Р.Г. . - М.: ЮНИТИ, - 359 c.

- Лыкова, Л.Н. Налоги и : Учебник и практикум для СПО / Л.Н. . - Люберцы: Юрайт, - 353 c.

- Майбуров, И.А. и история налогообложения: для студентов вузов, по специальности "Налоги и " / И.А. Майбуров. - М.: , 2013. - 495 c.

- Митюкова, Э.С. учет и налогообложение организаций: Практические / Э.С. Митюкова. - М.: ДиС, - 192 c.

- Оканова, Т.Н. Налогообложение деятельности: Учебное / Т.Н. Оканова. - М.: ЮНИТИ, - 287 c.

- Павлов, П.В. право: Учебное для студентов, обучающихся по "Финансы и кредит", " учет, и аудит", "Мировая ", "Налоги и налогообложение" / П.В. . - М.: Омега-Л, 2013. - 302 c.

- , В.С. Учет и операций с иностранными / В.С. Ржаницына.. - М.: Бух. учет, 2015. - 184 c.

- , В.Г. Налогообложение участников деятельности: / В.Г. Свинухов, Т.Н. Оканова. - М.: , ИНФРА-М, 2014. - 448 c.

- Скворцов, О.В. и налогообложение. Практикум: пособие для . учрежд. сред. . образования / О.В. Скворцов. и управление).. - М.: ИЦ Академия, - 208 c.

- Сысоева, Г.Ф. учет, налогообложение и внешнеэкономической деятельности: для магистров / Г.Ф. Сысоева, И.П. . - М.: Юрайт, - 424 c.

- Сысоева, Г.Ф. Бухгалтерский , налогообложение и анализ деятельности: Учебник для / Г.Ф. Сысоева, И.П. . - Люберцы: Юрайт, - 424 c.

- Чудинов, С.А. Налогообложение деятельности в зарубежных / С.А. Чудинов. - М.: , 2012. - 160 c.

- Шувалова, Е.Б. участников внешнеэкономической : Учебное пособие / Е.Б. , П.М. Шепелева. - М.: и К, 2012. - 132 c.

- Элгуд, Т. управление налогообложением: корпоративной налоговой / Т. Элгуд. - М.: Паблишер, 2012. - 334 c.

- Организация оплаты труда на примере ООО «ОкнаДвери»

- Налоговый учет по налогу на добавленную стоимость(ООО «Инсайт» )

- Оценка и калькуляция ( ЧСП «Гарант» )

- Исследование рынка личного страхования в России и определить пути его развития

- «Управление рисками предпринимателей в проектной сфере»

- Использование результатов ОРД в качестве информации в процессе доказывания (Оценка доказательств, сформированных на основе результатов ОРД)

- Изучение правовых и правоприменительных аспектов организации прокурорского надзора за оперативно-розыскной деятельностью

- Защита права собственности(Понятие права собственности)

- Ценные бумаги: понятие, виды, общие положения о правовом режиме в РФ

- Анализ внешней и внутренней среды организации(Теоретические аспекты внешней и внутренней среды организации)

- Профессиональный стресс в управленческой деятельности (Причины появления стресса, стрессоры)

- Невербальные проявления эмоциональных состояний человека (Представление об общении и эмоциях)