Управление процессом реализации нововведений

Содержание:

Инновационная деятельность-это результат творческой и инвестиционной деятельности, направленной на разработку, изготовление и распространение новых видов товаров, услуг, технологий, организационных форм на уровне фирмы. Целью данной деятельности является конкурентоспособность фирмы, товаров и услуг и увеличение за счет этого прибыли фирмы.

Именно в настоящее время Россия переживает бум новаторства. На смену одним формам и методам управления экономикой приходят другие. В этих условиях инновационной деятельностью буквально вынуждены заниматься все организации, все субъекты хозяйствования от государственного уровня управления до вновь созданного общества с ограниченной ответственностью в сфере малого бизнеса.

Объектом исследования в курсовой работе является нововведения ООО «Тульский мясокомбинат». Предмет исследования – управление нововведениями на предприятии.

Целью работы является разработка модели управления нововведениями в ООО «Тульский мясокомбинат».

Для достижения поставленной цели необходимо решить ряд задач:

- Дать понятие нововведения, его структуры;

- выбрать альтернативный алгоритм оценки модели управления нововведениями;

- на примере ООО «Тульский мясокомбинат» оценить существующий процесс нововведений на предприятий;

- на основе выбранного алгоритма произвести расчёт показателей эффективности нововведений;

- дать анализ рассчитанных показателей эффективности нововведений.

В теоретической части курсовой работы выбран альтернативный алгоритм анализа диагностики показателей эффективности нововведений.

В практической части проведена диагностика показателей эффективности управления нововведениями предприятия по выбранному алгоритму, рассчитаны такие показатели как чистый дисконтированный доход, норма рентабельности, срок окупаемости. Проанализированы тенденции изменения рассчитанных показателей.

Курсовая работа состоит из введения, трех глав, заключения и библиографии.

Глава 1 Теоретические аспекты управления процессами нововведениями

1.1 Понятие нововведения

Инновационный менеджмент — это управление любыми нововведениями, которые могут касаться как производства, так и маркетинговой активности, как частных вопросов, так и общих принципов управления организацией.

Однако обычно, говоря об инновационном менеджменте, имеют в виду управление нововведениями, касающимися коммерческой деятельности.

Любой организации рано или поздно приходится сталкиваться с необходимостью изменений, которые могут затрагивать как производство, так и внутреннюю структуру организации. Вызывают же эту необходимость изменения во внешней среде.

Чтобы продемонстрировать, насколько серьезными могут быть последствия изменений внешней среды, можно перечислить лишь некоторые факторы (и этот список далеко не полный):

- снижение спроса на какие-то конкретные виды продукции или услуг;

- монополизация и повышение цен в результате слияния компаний, занимающихся розничной торговлей;

- смена местной или государственной власти;

- изменение предпочтений потребителей, например, общественно значимое увеличение заботы о здоровье;

- появление новых технологий;

- создание новых видов товаров и услуг;

- стихийные бедствия и аварии, которые могут повториться в будущем, и т. д.

Изменения могут носить самый разный характер и осуществляться на самом разном общественном уровне.

На основании общности можно выделить по меньшей мере пять уровней изменений:

1) изменения на индивидуальном уровне,

2) изменения на уровне группы (отдела, цеха, подразделения),

3) изменения на уровне организации,

4) изменения на уровне отрасли,

5) изменения на уровне региона или всего государства.

При возрастании уровня изменения увеличиваются сроки и сложность его осуществления.[1]

Изменения на индивидуальном уровне, а также изменения на уровне отрасли, региона или государства нас интересовать не будут.

Первые слишком узки (какое нам дело до того, что Иванов решил работать лучше?), вторые слишком обширны и к тому же касаются исключительно внешней среды. А вот на остальных изменениях необходимо остановиться подробнее.

- Изменения на уровне малой группы. Принципиально важно, что на этом уровне ситуация более сложная, чем на уровне отдельного человека, поскольку внутри группы может завязаться борьба за или против инновации. Справиться в данном случае сложнее, чем в случае с нежеланием меняться отдельного человека.

- Здесь приходится использовать либо приказ, либо убеждение, направленное на разъяснение пользы нововведения, либо дискуссию, которая ведет к компромиссу, хотя каждый из этих путей имеет свои недостатки.

- Изменения на уровне организации. Процесс изменения в этом случае еще более сложен, так как должно установиться согласие между высшим руководством и всеми малыми группами организации. Этому могут противостоять различные части организации.

1.2 Структура и характеристика нововведения как инновационного процесса

Изучение инновационного менеджмента невозможно представить без объяснения понятия “нововведение”. Принято считать, что “нововведение” является русским вариантом английского слова «innovation». Буквальный перевод с английского означает “введение новаций” или в нашем понимании этого слова “введение новшеств”.

Под новшеством понимается новый порядок, новый обычай, новый метод, изобретение, новое явление. Русское словосочетание “нововведение” в буквальном смысле “введение нового” означает процесс использования новшества.

Таким образом, с момента принятия к распространению новшества приобретает новое качество – становится нововведением (инновацией). Процесс введения новшества на рынок принято называть процессом коммерциализации.

Период времени между появлением новшества и воплощением его в нововведение (инновацию) называется инновационным лагом.

В повседневной практике, как правило, отождествляют понятие новшество, новация, нововведение, инновация, что вполне объяснимо.

Любые изобретения, новые явления, виды услуг или методы только тогда получают общественное признание, когда будут приняты к распространению (коммерциализации), и уже в новом качестве они выступают как нововведения (инновации).

Общеизвестно, что переход от одного качества к другому требует затрат ресурсов (энергии, времени, финансов и т.п.).

Процесс перевода новшества (новации) в нововведение (инновации) также требует затрат различных ресурсов, основными из которых являются инвестиции и время.

В условиях рынка как система экономических отношений купли – продажи товаров, в рамках которой формируются спрос, предложение и цена, основными компонентами инновационной деятельности выступают новшества, инвестиции и нововведения.

Новшества формируют рынок новшеств (новаций), инвестиции рынок капитала (инвестиций), нововведения (инновации) рынок чистой конкуренции нововведений.

Эти три основных компонента и образуют сферу инновационной деятельности (рис.1.1).

Рынок новшеств

( новаций)

ИННОВАЦИОННАЯ

ИНФРАСТРУКТУРА

Рынок чистой

конкуренции

Рынок капитала

( инвестиций)

Рисунок 1.1 - Схема инновационной деятельности.

Под инновациями в широком смысле понимается прибыльное использование новшеств в виде новых технологий, видов продукции и услуг, организационно-технических и социально-экономических решений производственного, финансового, коммерческого, административного или иного характера.

Период времени от зарождения идеи, создания и распространения новшества и до его использования принято называть жизненным циклом инновации.

С учетом последовательности проведения работ жизненный цикл инновации рассматривается как инновационный процесс. [2]

1.3 Выбор альтернативного алгоритма оценки модели управления нововведениями

Выбор и обоснование критериев и показателей результативности совершенствования системы управления компании требует остановиться на некоторых аспектах управленческих нововведений, обусловливающих особенности их оценки. [3]

1. Управленческая инновация направлена на совершенствование системы управления и может охватывать совершенствование организационной структуры управления, технологии управления, методов управления и т.д., т.е. несопоставимые между собой характеристики, оцениваемые по только им присущим критериям, которые в принципе не согласуются между собой, а часть из них не поддается однозначной формализации. Поэтому к определению результативности каждого конкретного управленческого нововведения необходим индивидуальный подход. Следовательно, вывести универсальный единый критерий оценки отдельно взятого управленческого нововведения, охватывающий любое мероприятие по совершенствованию системы управления, нам представляется невозможным.

2. Проследить влияние отдельно взятого управленческого нововведения на результирующие параметры чрезвычайно сложно и по другой причине. Это объясняется действием интегрального эффекта, который обусловлен системным влиянием совокупности элементов и не может быть разделен между ними. Зачастую на предприятиях одновременно осуществляется сразу несколько разнообразных по содержанию управленческих инноваций или же последовательно внедряется ряд инноваций в каком-то одном направлении. Но вычленить эффект от каждого нововведения в общем интегральном эффекте от их осуществления в обоих случаях бывает практически невозможно.

3. Совокупный эффект совершенствования управления включает не только утилитарные результаты в виде живого и овеществленного труда, но и определенные социально-психологические, организационные, научно-познавательные и другие последствия неэкономического порядка. Экономический эффект является основной составляющей совокупного эффекта от внедрения инноваций и реализуется в виде экономии живого и овеществленного труда в самой системе управления и на объекте управления. Экономическая форма эффекта нововведений наиболее изучена, для нее разработаны количественные методы оценки. Социально-психологическая форма эффекта от управленческих нововведений проявляется в удовлетворении человеческих потребностей. Зачастую при его оценке приходится ограничиваться лишь качественными показателями. Эффект нововведений в управлении может проявляться в чисто научной форме, так как в определенной части имеет непосредственно научно-философскую ценность, поскольку углубляет понимание людьми окружающего мира. [4]

4. При расчете результативности управленческого нововведения надо учесть его влияние как на саму систему управления, так и на объект управления и оценить количественно меру этого влияния. Трудность оценки этого влияния связана с тем, что оно проявляется не в форме прямого вмешательства в материальные процессы и условия производства и обращения, а в виде изменения управляющих воздействий, вырабатываемых системой управления в целом. Только на выходе системы управления, в ее низших звеньях эти решения влияют непосредственно на процессы производства и сбыта, в улучшении которых реализуется, в конечном счете, цель и общая функция нововведения. Решения и команды всех остальных органов среднего и верхнего уровней управления оказывают свое влияние на хозяйственные процессы лишь опосредованно, через промежуточные звенья управления. Повышение результативности использования трудовых, материальных и финансовых ресурсов в результате изменения методов и технологии управления может произойти как в самой системе управления за счет повышения ее экономичности, так и на объекте управления за счет повышения качества управления. Поэтому результативность нововведения не может быть оценена только общими показателями производственно-хозяйственной деятельности организации или только показателями, характеризующими систему управления.

5. Осуществление управленческих инноваций является реакцией предприятия на изменения условий внешней и внутренней среды, в которой оно функционирует. В условиях быстрых изменений факторов внешней среды, высокого уровня неопределенности должны формироваться системы управления, способные реагировать на внешние угрозы и трудности, ориентироваться и адаптировать производство в зависимости от требований рынка. Таким образом, управленческие нововведения выступают инструментом адаптации компании к условиям хозяйствования. Результативность же управленческого нововведения должна оцениваться через способность компании снижать для себя уровень экономической неопределенности, правильно и своевременно оценивать угрозы со стороны внешней и внутренней среды. Таким образом, можно говорить о том, что критерием результативности управленческого нововведения является достижение системой управления тех экономических, научно-технических, социальных и других целей, ради которых она существует. Для оценки управленческих инноваций нужно выбрать такой критерий (систему критериев) результативности, который способен был бы исходить из реальных и действенных целей совершенствования системы управления и ее элементов. Большинство авторов работ по оценке системы управления предлагают оценивать управленческие нововведения через их экономическую эффективность и соответствующие ей критерии. На наш взгляд, для оценки управленческих нововведений целесообразнее использовать их результативность – понятие более емкое, чем эффективность. Это обусловлено прежде всего особенностями самих управленческих нововведений: невозможность в ряде случаев определить стоимостную оценку затрат и результатов их осуществления, а соответственно сопоставить их, а также невозможность количественной оценки ряда управленческих нововведений. Результативность – это критерий, характеризующий свойства и возможности системы. Результативность управленческого нововведения характеризует его направление, содержание, факторы и резервы роста в конкретных условиях осуществления. Поэтому результативность может быть выражена как качественными, так и количественными критериями, что дает более широкие возможности для оценки управленческих нововведений. В итоге каждое управленческое нововведение может быть выражено определенными показателями или их соотношением, характеризующими результат, т.е. можно получить как количественный, так и качественный критерий для конкретного нововведения. Комплексная оценка результативности совершенствования системы управления может быть построена с использованием критериев, предложенных Д. Синком. Критерии результативности подразделяются на две группы: обобщающие (эффект, эффективность, качество); факторные (производительность, условия труда, инновации, прибыль). Обобщающие критерии оценки управленческих нововведений характеризуют их конечную результативность. Как известно, эффект – это определенный результат, действие, обеспечивающее достижение цели. Оценка эффекта, достигаемого от внедряемого нововведения, зависит от постановки цели, а также от ценности полученного результата.[5]

Проблема комплексной оценки эффективности капитальных вложений постоянно находилась и находится в центре внимания ученых-экономистов и руководителей-практиков различных уровней и рангов. И прежде чем приступить к рассмотрению конкретных методик оценки инновационных проектов, целесообразно остановиться на некоторых методологических вопросах в области капитальных вложений, ориентируясь при этом на современное состояние и перспективы развития экономики страны. В общем случае проблема оценки эффективности инвестиций возникает перед потенциальным инвестором, т.е. перед тем хозяйствующим субъектом, в распоряжении которого находятся капитальные ресурсы, инвестирование которых может принести их собственнику некоторую выгоду.

Реализации любого инновационного проекта в условиях рыночной экономики должно предшествовать решение двух взаимосвязанных методических задач: [6]

- оценка выгодности каждого из возможных вариантов осуществления проекта;

- сравнение вариантов и выбор наилучшего из них.

Эффективность проекта характеризуется системой показателей, отражающих соотношение затрат и результатов. В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Для стоимостной оценки результатов и затрат могут использоваться базисные, мировые, прогнозные и расчетные цены.

Инновационные проекты должны отбираться с учетом инфляционного фактора. Инфляция как повышение уровня цен в экономике измеряется либо индексом изменения цен, либо уровнем инфляции. Индекс изменения цен характеризуется соотношением цен, а уровень инфляции — процентом повышения цен.

При оценке эффективности инновационного проекта соизмерение разновременных показателей осуществляется путем приведения их к ценности в начальном периоде, так как одинаковые по величине затраты, осуществляемые в разное время, экономически неравнозначны. Значительная продолжительность жизненного цикла инноваций приводит к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов. Это противоречие устраняется с помощью так называемого метода приведенной стоимости, или дисконтирования, т. е. приведения затрат и результатов к одному моменту. В качестве такого момента времени можно принять, например, год начала реализации инноваций.

Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей ценностью. С помощью дисконтирования в финансовых вычислениях учитывается фактор времени. Идея дисконтирования состоит в том, что для фирмы предпочтительнее получить деньги сегодня, а не завтра, поскольку будучи инвестированы в инновации, они завтра уже принесут определенный дополнительный доход. Кроме того, откладывать получение денег на будущее рискованно: при неблагоприятных обстоятельствах они принесут меньший доход, чем ожидалось, а то и совсем не поступят.

В условиях господства государственной формы собственности и централизованных методов управления экономикой, преобладал и соответствующий централизованный, единый для всех предприятий и организаций подход к оценке эффективности хозяйственных решений. Суть его сводилась к принципу, согласно которому все, что выгодно для государства, должно быть выгодно и для каждого из хозяйствующих субъектов. Этот принцип предусматривал единый для всех субъектов глобальный критерий эффективности капитальных вложений – экономический эффект, получаемый на всех стадиях и этапах реализации инновации, т.е. от проведения исследований и разработок до использования инноваций у потребителя. Методический спор касался лишь показателей, которыми оценивался этот эффект – то ли это «приведенные затраты» на реализацию новшества, то ли это «интегральный» или «годовой экономический эффект».[7]

В условиях административно-командной системы управления экономические обоснования хотя и являлись обязательными атрибутами любого хозяйственного решения, играли второстепенную роль и зачастую носили чисто формальный характер. Как организации, осуществляющие освоение выделенных капитальных вложений,, так и ведомства, занимающиеся их распределением, были всего лишь распорядителями, но не фактическими владельцами выделяемых денежных средств. Кроме того, выделение денежных средств на осуществление капитальных вложений в основном носило безвозмездный характер. Такой подход к обоснованию хозяйственных решений приводил к ухудшению хозяйственной ситуации. Нередко приобреталось оборудование, которое годами не находило применения либо использовалось не на полную мощность. Приобретаемая за валюту за рубежом новая техника не вписывалась в существующие технологические процессы, а поэтому не давала той отдачи, которую можно было ожидать, исходя из ее технического уровня.

Если следовать классическим канонам теории рыночной экономии, согласно которым деятельность хозяйствующих субъектов основана на свободе выбора, а функции государства сводятся к регулированию процессов взаимодействия хозяйствующих субъектов, то напрашивается вывод о необходимости выделения, по крайней мере, двух видов критериев эффективности их деятельности. Во-первых, это локальные критерии эффективности деятельности хозяйствующих субъектов, которые в рамках внешних ограничений стремятся к получению наибольших выгод в долгосрочной перспективе. Во-вторых, это глобальный критерий эффективности деятельности всей экономической системы, который должен лежать в основе государственной политики, направленной на обеспечение динамичного развития всего общества. Признание наличия двух групп неоднородных и противоречивых критериев требует разработки и различных методов оценки эффективности инвестиционно-инновационных проектов, которые в соответствии с принятой классификацией могут быть названы как макро- и микроэкономическими.

В современных условиях кардинального реформирования хозяйственного механизма, его ориентации на рыночные модели экономического развития, проблема экономического обоснования инвестиционных решений приобретает особую актуальность. Такие проблемы возникают как на уровне первичных хозяйствующих субъектов (инновационных предприятий и организаций), так и в высших эшелонах управления национальной экономикой при распределении бюджетных средств на финансирование научных, социальных и иных общегосударственных программ.[8]

Важной отличительной особенностью хозяйствующих субъектов, действующих в рыночной экономической системе, следует считать различия в целях, которые они преследуют в своей деятельности. Так, государственные органы власти и управления, призванные осуществлять регулирование социально-экономических и политических процессов, должны, очевидно, исходить из глобальных, народнохозяйственных целей развития общества в целом. Здесь нет существенного расхождения с задачами и целями, которые решали государственные органы управления ранее. Различия состоит в основном в способах реализации этих целей. Если в условиях командно-административной экономики основным выступал план как форма, то в рыночной экономике государство формирует внешние условия хозяйствования первичных хозяйствующих субъектов, создавая стимулы для экономического роста национальной экономики.

В свою очередь, первичные хозяйствующие субъекты, ограниченные лишь установленными государством и едиными для всех субъектов «правилами игры», строят свою деятельность в направлении достижения своих локальных целей, состоящих в получении наибольших собственных выгод в долгосрочной перспективе. Различия в целях, которые решают хозяйствующие субъекты, должны проявляться и в разных критериях, лежащих в основе инвестиционных решений, и методах оценки экономической эффективности инвестиций.

В настоящее время приняты следующие основные показатели эффективности инновационного проекта:

- коммерческая (финансовая) эффективность, которая учитывает финансовые последствия осуществления проекта для его непосредственных участников;

- бюджетная эффективность, устанавливающая финансовые последствия реализации проекта для федерального, регионального или местного бюджета;

- народнохозяйственная экономическая эффективность, которая учитывает затраты и результаты в связи с осуществлением проекта, выходящие за пределы финансовых интересов участников инвестиционного проекта и допускающие стоимостное измерение (используется для оценки крупномасштабных проектов, существенно затрагивающих интересы города, региона или всей России).

Выделение подобных видов является искусственным и связано с определением единого показателя экономической эффективности, но применительно к различным объектам и уровням экономической системы.

Коммерческая эффективность характеризуется соотношением финансовых затрат и результатов, позволяющих получить требуемую норму доходности.

Коммерческая эффективность может определяться как для проекта в целом, так и для отдельных участников с учетом их долевых вкладов.

Современный подход к оценке экономической и финансовой эффективности инвестиционных проектов ориентирован на унификацию методов оценки в условиях рыночных отношений, опирается на официальные методические рекомендации и согласуется с методами оценки эффективности, применяемыми в международной практике, предложенными ЮНИДО. Общая концепция современного подхода к оценке экономической эффективности проектов состоит в определении эффекта посредством сопоставления предстоящих интегральных результатов и затрат с ориентацией на достижение требуемой нормы дохода на капитал и приведении разновременных расходов и доходов к условиям их соизмеримости по экономической ценности в начальном периоде. Другими словами, инвестиционные затраты, вложенные в проект в начальный период в соответствии со сценарием развития проекта, должны быть покрыты будущими поступлениями от реализации проекта с учетом фактора времени за расчетный период времени (рис.1.2). Продолжительность расчетного периода (горизонт расчета) принимается с учетом: времени создания, эксплуатации и (при необходимости) ликвидации объекта; среднего нормативного срока службы основного оборудования; достижения заданных характеристик прибыли или требований инвестора.

Для оценки экономической и коммерческой эффективности проекта в соответствии с методикой необходимо рассчитать следующие основные показатели.

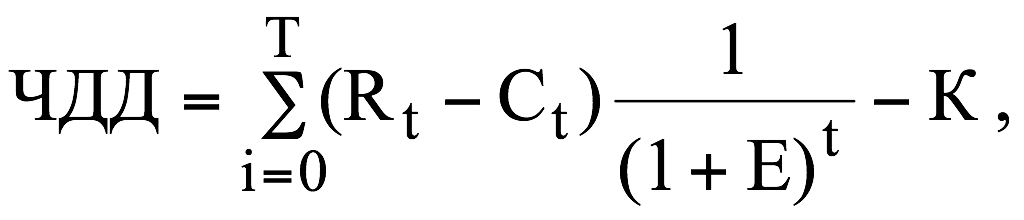

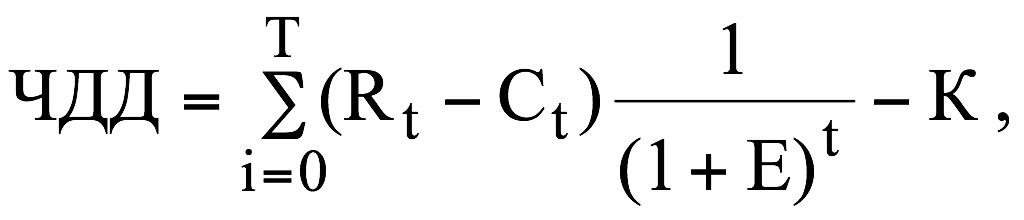

1. Интегральный экономический эффект (ЭИНТ), или чистый дисконтированный доход (ЧДД) – определяемый как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу расчета, или как превышение интегральных результатов над интегральными затратами.

Кумулятивная чистая текущая стоимость

Период возврата

капиталовложений

Период производства продукции

0

Время

Горизонт расчета

Предпроизводственный

период

Ток

ЧДД

Рисунок 1.2 - Финансовый профиль проекта.

Величина ЧДД при постоянной норме дисконта Е и единовременно осуществляемых капитальных вложениях вычисляется по формуле:[9]

(1.1)

(1.1)

где Т – горизонт расчета (равный шагу расчета, на котором производится ликвидация объекта);

Rt – результаты, достигаемые на t-м шаге расчета ( выручка от реализации);

Сt – денежные текущие затраты, осуществляемые на том же шаге расчета (исключая амортизационные отчисления);

К – инвестиционные затраты, осуществляемые в конце нулевого шага расчета, равные общим капиталовложениям в проект, включающим затраты на предынвестиционной стадии (исследования, проектирование), на стадии создания, строительства в основные фонды (здания, рабочие машины и др.) и в оборотные средства (запасы, незавершенное производство и др.), осуществляемые единовременно в начальный период; Е – норма дисконта, равная приемлемой для инвестора норме доходности на капитал.

В этом случае разность Rt – Сt представляет собой денежный поток от операционной (производственной) деятельности в t-ом периоде и при практических расчетах равна сумме чистой прибыли, остающейся в распоряжении предприятия Пt, и амортизационных отчислений Аt , полученных в t-м периоде, т.е.[10]

Rt – Сt = Пt + Аt . (1.2)

Необходимо отметить, что формула (22) не учитывает ликвидационную стоимость капиталовложений на момент окончания срока жизни проекта Т. Так как первоначальная стоимость оборудования и зданий к моменту окончания проекта может быть не амортизирована полностью, то ликвидационную стоимость можно учесть как дополнительную выручку предприятия в момент времени t = Т по остаточной (не амортизированной) стоимости за вычетом затрат на демонтаж и реализацию. Остаточная стоимость определяется по формуле:[11]

Кост = Кперв (1 – На·Т/100) , (1.3)

где Кост– остаточная стоимость соответствующих групп основных средств в момент окончания проекта Т;

Кперв – первоначальная (балансовая) стоимость соответствующих основных средств;

На – норма амортизации соответствующих основных средств, %.

При учете ликвидационной стоимости в общем потоке платежей ее необходимо привести к моменту времени t = 0, через коэффициент дисконтирования равный (1 + Е)–Т.

Таким образом, интегральный эффект проекта в виде чистого дисконтированного дохода (ЧДД) является важнейшим показателем оценки эффективности инвестиционных проектов. Экономический смысл показателя ЧДД можно интерпретировать как результат от реализации проекта, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при его расчете учитывается фактор времени. Однако величина ЧДД не учитывает размеров проекта.

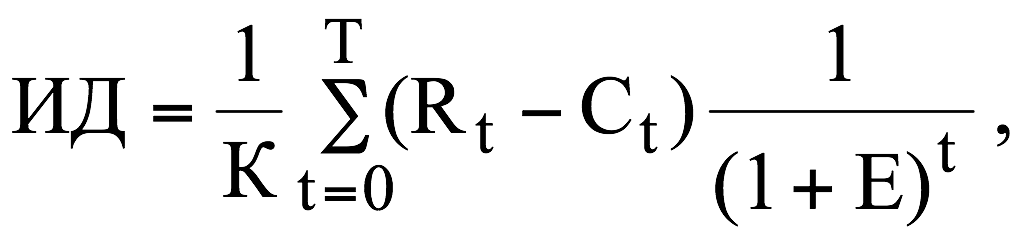

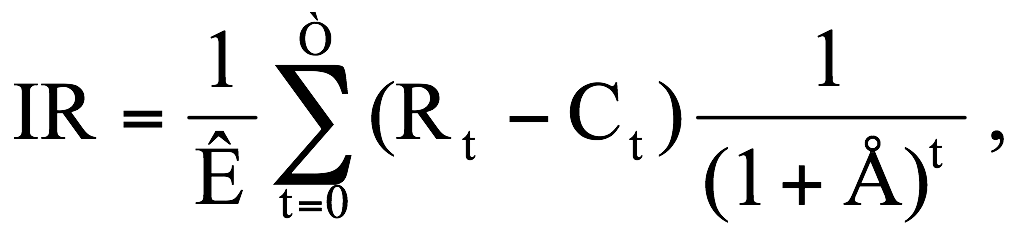

2. Индекс доходности (ИД) – относительный показатель эффективности проекта – учитывает размеры проекта и представляет собой в общем виде отношение суммы приведенных эффектов к величине капиталовложений:[12]

(1.4)

(1.4)

При индексе доходности ИД ³ 1 проект считается эффективным. Это, как правило, соответствует значению ЧДД ³ 0.

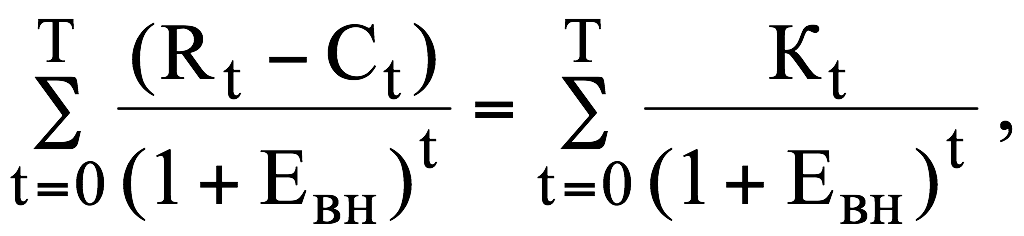

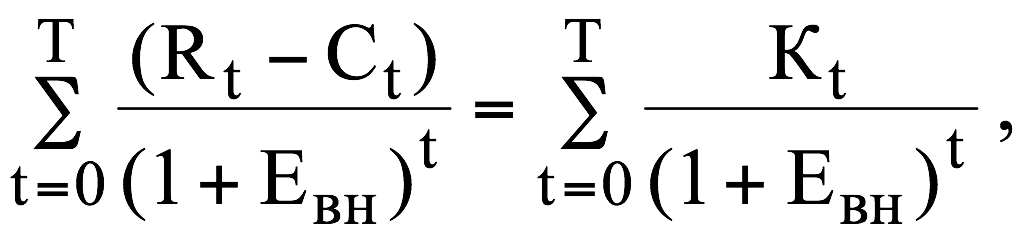

3. Внутренняя норма доходности (ВНД) – показатель эффективности проекта, представляющий собой такую норму дисконта ЕВН, при которой величина приведенных эффектов равна приведенным капиталовложениям. То есть внутренняя норма доходности ЕВН является решением уравнения в общем виде:[13]

(1.5)

(1.5)

и показывает норму дисконта, при которой величина ЧДД = 0. Приведенное уравнение следует решать методом итераций или графически.

Если расчет ЧДД инвестиционного проекта дает ответ на вопрос, является ли он эффективным или нет при заданной норме дисконта Е, то внутренняя норма доходности ЕВН определяется расчетом и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда ВНД равна или больше требуемой инвестором нормы дохода на капитал, инвестиции в данный проект оправданы. В противном случае инвестиции в данный проект нецелесообразны.

Экономический смысл ВНД отражает минимально допустимую отдачу на вложенный капитал, при которой инвестор предпочтет участие в альтернативном проекте тех же средств с сопоставимой степенью риска. Использование ВНД предпочтительно при оценке независимых проектов, т.е. в случае, когда проекты могут осуществляться одновременно. Для альтернативных ( взаимоисключающих) проектов предпочтительнее использование показателя ЧДД.

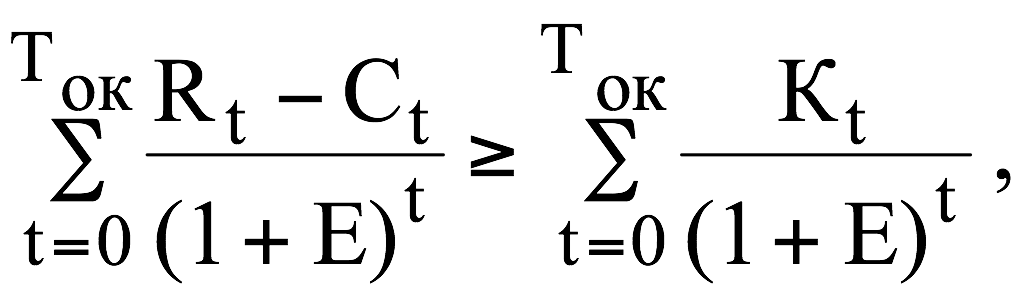

4. Срок окупаемости ТОК – минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным (ЧДД ³ 0). Иными словами, это период (измеряемый в месяцах, кварталах или годах), начиная с которого первоначальные вложения и другие затраты, связанные с инвестиционным проектом, покрываются суммарными результатами его осуществления.

Необходимость дополнительного учета этого показателя наравне с рассмотренными обусловлена не безразличностью инвестора к возможному сроку возврата вложенных инвестиций.

Срок окупаемости, определяемый с дисконтированием денежных потоков, в общем виде определяется из условия:[14]

(1.6)

(1.6)

Общим недостатком показателя срок окупаемости ТОК является то, что он не учитывает деятельность проекта за пределами срока окупаемости и поэтому не применяется при сравнении проектов, различающихся по продолжительности осуществления (сроку жизни проекта).

При расчете всех вышеперечисленных показателей экономической и коммерческой (финансовой) эффективности проекта большое значение приобретает назначение ставки сравнения или нормы дисконта Е. В рыночной экономике эта величина определяется исходя из депозитного процента по вкладам (в постоянных ценах). Можно ориентироваться на годовую ставку рефинансирования Центробанка России или доходность государственных краткосрочных обязательств. На практике ставка сравнения принимается большей этого значения за счет инфляции и риска, связанного с инвестициями. Учет инфляции и риска можно выполнить по формуле Фишера[15]

(1 + Е) = (1 + с)(1 + j)(1 + r) , (1.7)

где с – ставка ссудного процента, в долях;

j – темп инфляции;

r – ставка, учитывающая степень риска.

Наличие инфляции может существенно исказить результаты оценки инвестиционных проектов. Особенно сложно учесть неоднородность инфляции на виды используемых ресурсов и готовую продукцию. При допущении однородности инфляции существует два подхода к расчетам.

Первый – расчет ведется в базисных (неизменных) ценах с использованием нормы дисконта Е, “очищенной” от инфляционной составляющей, т.е. по реальной процентной ставке. Второй – при расчетах принимается существующая номинальная ставка ссудного процента, учитывающая инфляционную составляющую, а цены индексируются с учетом индекса инфляции. Оба метода при однородной инфляции дают одинаковые результаты.

В случае неоднородной инфляции расчеты рекомендуется вести в прогнозных ценах с учетом разных инфляционных коэффициентов при норме дисконта, учитывающей инфляционную составляющую (так называемая брутто-ставка). В курсовой работе принят метод расчета в постоянных (базисных) ценах, что с точки зрения методики, является допустимым на начальных этапах технико-экономического исследования инвестиционных возможностей и отбора проектов. Вообще при оценке коммерческой эффективности инвестиционных проектов каждый хозяйствующий субъект сам оценивает свою индивидуальную “цену денег”, ориентируясь при этом на существующую и альтернативные доступные на рынке нормы доходности на капитал. Корректируя ее с учетом степени риска, связанного с конкретным проектом, субъект может определить и индивидуальную, приемлемую для него норму дисконта. Разработаем алгоритм оценки эффективности управления нововведениями.

Блок 1. Структура и динамика нововведений

Таблица 1.1 - Структура нововведений

|

№ |

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

||

|

1 |

Исследование и разработка новых продуктов |

||||||||||

|

2 |

Приобретение новых технологий и программных средств |

||||||||||

|

3 |

Произв. проектирование, др. виды подготовки производства |

||||||||||

|

4 |

Обучение персонала, маркетинг |

||||||||||

|

5 |

Машины, оборудование. Установки, прочие основные фонды и кап затраты, связанные с продукт и процесс инноваций |

||||||||||

|

6 |

Прочие технологические инновации |

||||||||||

|

7 |

ИТОГО |

||||||||||

Таблица 1.2 - Динамика нововведений

|

№ |

Показатели |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|||||

|---|---|---|---|---|---|---|---|---|---|---|---|

|

+ - |

Темп роста |

+ - |

Темп роста |

+ - |

Темп роста |

+ - |

Темп роста |

+ - |

Темп роста |

||

|

1 |

Исследование и разработка новых продуктов |

||||||||||

|

2 |

Приобретение новых технологий и программных средств |

||||||||||

|

3 |

Произв. проектирование, др. виды подготовки производства |

||||||||||

|

4 |

Обучение персонала, маркетинг |

||||||||||

|

5 |

Машины, оборудование. Установки, прочие основные фонды и кап затраты, связанные с продукт и процесс инноваций |

||||||||||

|

6 |

Прочие технологические инновации |

||||||||||

|

7 |

ИТОГО |

||||||||||

Блок 2. Расчет эффекта хозяйственных мероприятий

- Э = С + Е*К

- К(t)/(1+Е)

Таблица 1.3 - Способ расчета мероприятий

|

№ |

Показатели |

Период |

За весь рассматриваемый период |

Рекомендуемое значение |

||||||

|

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

min |

Среднее значение |

max |

|||

|

1 |

Приведенные затраты |

|||||||||

|

2 |

Капитальные вложения |

|||||||||

Блок 3 Оценка инвестиционных проектов

Ро = TIC/CF

ARR = (CF TIC)*100%

Таблица 1.4 - Методы оценки инвестиционных проектов

|

№ |

Показатели |

Период |

За весь рассматриваемый период |

Рекомендуемое значение |

||||||

|

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

min |

Среднее значение |

max |

|||

|

1 |

Период окупаемости |

|||||||||

|

2 |

Учетная норма прибыли |

|||||||||

|

3 |

Чистой текущей ценности |

|||||||||

|

4 |

По внутренней норме рентабельности |

|||||||||

|

5 |

По индексу рентабельности |

|||||||||

Глава 2 Анализ эффективности процесса нововведений на примере ООО «Тульский мясокомбинат»

2.1 Общие сведения о предприятии ООО «Тульский мясокомбинат»

Тульский мясокомбинат, - одно из старейших перерабатывающих предприятий не только области, но и страны. Ему уже 70 лет, и он полноправный член Мясного союза России, коллективный член Российской инженерной Академии. Но возраст сказывается лишь на его традиции выпускать качественную продукцию. Производственные же его помещения и оборудование за последнее десятилетие значительно «омоложены».

В то время, когда некоторые другие предприятия данной отрасли постепенно переходили в разряд банкротов, свертывали производство, на Муромском комбинате изыскивали резервы, как его обновить. Здесь были уверены, что бум вокруг привозимых из-за границы мясопродуктов, наблюдавшийся в начале девяностых, скоро пройдет, и потребитель вновь повернется лицом к отечественной, более экологически чистой и, как теперь уже установлено, более натуральной отечественной мясной продукции.

Поэтому на Тульском мясокомбинате взялись за перевооружение производства. Полностью реконструировали колбасный цех. Сделав пристрой, значительно расширили производственные площади цеха, установили современное, преимущественно импортное оборудование, обновив его таким образом более чем наполовину. Все это позволило повысить качество выпускаемых мясных изделий, улучшить их внешний вид, что для покупателя, как показала практика, имеет тоже немаловажное значение.

Предприятие в настоящее время может выпускать до 100 видов колбасных изделий, как традиционных, уже хорошо известных потребителю, так и новых, разработанных в последние годы: полуфабрикаты, пельмени, майонез, горчицу.

На Тульском мясокомбинате появилось несколько десятков новых колбас, разработанных его специалистами в последние годы. Они сразу покорили своего покупателя и относительно низкой ценой, и своими вкусовыми качествами. Традиционно раскупаются за короткий срок колбасы «Тульская», «Особая», «Мясницкая», «Новинка», «Павловская» и другие.

Основное направление производства - выработка колбасных изделий по старинной традиционной технологии, так называемых ГОСТовских видов, без применения вкусовых добавок, консервантов, которые увеличивают срок хранения продукции, таких как: «Любительская» в/с в натуральной оболочке, «Докторская» в/с, «Русская» в/с, «Краковская» в/с, «Таллиннская» в/с, «Московская» в/с и другие.

Но на предприятии вырабатываются и другие виды колбасных изделий по современной технологии, которая позволяет использовать соевые добавки, не менее полезные, чем белки животного происхождения. Использование растительных добавок позволяет снизить цены по сравнению с ГОСТовскими колбасами, которые вырабатываются только из мяса.

Вся продукция сертифицирована и проходит строгий контроль на всех стадиях производства со стороны независимой лаборатории Госстандарта. Продукция всегда свежая и доставляется в магазины ежедневно по заявкам.

2.2 Инвестиционная политика предприятия ООО «Тульский мясокомбинат»

Как было отмечено выше, руководство ООО «Тульский мясокомбинат» постоянно находится в разработке новейших технологий, которые приводят к модернизации производства и расширению производства.

Мясной комбинат - крупное современное мясоперерабатывающее предприятие.

Стратегическая цель предприятия – абсолютное лидерство на рынке Тульской области высококачественных мясоколбасных изделий среднего ценового сегмента. Достичь этого предприятие планирует благодаря стабильному качеству производимой продукции, применению инновационных технологий производства и продвижения колбасных изделий.

Инновации, разрабатываемые на предприятии, имеют несколько направлений:

- продуктовые: нацелены на расширение ассортимента, выпуск новых рецептур

- технологические: рассматриваются новые приемы производства, внедрение новых технологических линий

- маркетинговые: применение новых для отечественной практики подходов в сфере производства колбасной продукции.

Для реализации стабильного качества предприятие оснащено по последнему слову техники. Благодаря использованию вакуумных куттеров вареные колбасы отличаются от обычных колбас своей упругой консистенцией. Коптильно-варочные шкафы фирмы «Schaller» позволяют создать оптимальный режим тепловой обработки колбасных изделий. Автоматические этикеровщики позволяют производить колбасы с яркой этикеткой, что выделяет продукцию фабрики среди традиционных колбасных изделий.

Особое внимание необходимо уделить обновлению оборудования, от уровня технического развития которого зависит состояние сырья, полуфабрикатов, необходимых для производства колбасных изделий.

В 2008 – 2009 годы произошла замена отечественного оборудования на импортное: Laska (Австрия), Kramer + Grebe (Дания), Palmia (Швеция), Seydelmann, Schaller, (Германия), КТ (Финляндия) и др.

Существенной инновацией, применяемой в последнее время, является использование спайсеров: каждое из наименований смесей специй SPICER, так же как и моноспеции SPICER, имеет множество различных профилей вкуса (например, карри индийский, карри среднеазиатский, карри европейский или Любительская с мускатом, Любительская с кардамоном и т.д.)

Качество и оперативность внедрения ароматных смесей в колбасные изделия позволяет лидировать практически во всех вкусовых направлениях.

Спайсеры имеют широкую область применения и успешно используется в производстве: варено-копчёных колбас, варенных колбасных изделий, ветчины, деликатесов, консервов, ливерных колбас, зельцев, паштетов, пищевых концентратов, полу копчёных колбас, полуфабрикатов, рыбных продуктов, соусов, майонезов, кетчупов, сыров, сыро копчёных колбас.

Применения спайсеров позволяет: создать продукцию стабильно высокого качества, обеспечить широкий ассортимент, придать продуктам эксклюзивный вкус и аромат, обеспечить микробиологическую чистоту готового продукта, скорректировать недостатки сырья и других ингредиентов, повысить экономическую эффективность.

В таблице 2.1 рассмотрим виды спайсеров, внедренных на ООО «Тульский мясокомбинат».

Таблица 2.1 - Виды спайсеров, используемых в колбасном производстве

|

Наименование SPICER |

Описание продукта |

Область применения |

|

«Докторская» 600101 |

Смесь с ароматам и вкусом мускатного ореха |

ГОСТовские колбасы |

|

«Докторская» (традиционная) 600122 |

Смесь с ароматами и вкусом мускатного ореха и чёрного перца |

Колбасы, сосиски, различные виды эмульсий, крахмал, пшеничная мука |

|

«Любительская» (с мускатом) 600148 |

Смесь с ароматами и вкусом мускатного ореха и чёрного перца |

Колбасы высших сортов, по ГОСТу, колбасы типа «Любительская» мускатного направления |

|

«Молочная» (традиционная) |

Смесь с ароматами и вкусом чёрного перца, мускатного ореха, душистого перца |

Колбасы высших сортов. По ГОСТу, сосиски типа «Молочные» |

|

«Молочная» 600103 |

Смесь с ароматами и вкусом чёрного перца, мускатного ореха и корицы |

Колбасы, сосиски сардельки. Мясные хлеба с заменой мясного сырья 10-15% |

|

«Русская» (традиционная) 60012 |

Смесь с ароматами и вкусами мускатного ореха, черного перца и чеснока |

Колбасы высших сортов, по ГОСТу, сардельки, шпикачки, мясные хлеба |

|

«Сардельки говяжьи 1-го сорта» 600105 |

Смесь с ароматами и вкусом черного перца и кориандра |

Вареные колбасы, сардельки, сосиски, полукопчёные колбасы |

|

«Краковская п/к» (традиционная) 600107 |

Смесь с ароматами и вкусом черного и душистого перца, чеснока |

П/к колбасы по ГОСТу, в/с. 1 сорт |

|

«Московская в/к» 600111 |

Смесь с ароматом и вкусом черного перца и мускатного ореха |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Сервелат в/к» (с коньяком) |

Смесь с ароматами и вкусом муската, имбиря, коньячной ноты |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Сервелат в/к» (вишневая косточка) |

Смесь с ароматами и вкусом муската, имбиря, вишни |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Сервелат-в/к» |

Смесь с ароматами и вкусом черного перца, муската и кардамона |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Сервелат-в/к» (традиционный) 600133 |

Смесь с ароматами и вкусом черного перца, мускатного ореха, имбиря и миндаля |

Варено-копчёные колбасы высш, 1 сорт, по ГОСТу |

|

«Таллинская» (традиционная) 600115 |

Смесь с ароматами и вкусом черного перца, кориандра, чеснока, тмина |

Полукопчёные колбасы 1с, сардельки 1с, мясные хлеба с нотой тмина |

Ассортимент спайсеров полностью отражает это разнообразие.

В данном разделе рассмотрим в качестве примеров инновации по производству соевой сырокопченой колбасы «Тульская» и полукопченой колбасы из тыквы «Царская».

Таблица 2.2 - Характеристика оцениваемых патентов

|

№ п/п |

№ заявки |

Дата приобретения |

Наименование |

Форма приобретения |

Сведения о регистрации |

|

1 |

3456789 |

07.05.2012 |

Выпуск сырокопченых колбас из рыбного мяса |

Разработка ООО «Тульский мясокомбинат» |

Патент №1114980 на полезное изобретение |

|

2 |

3456790 |

13.05.2012 |

Выпуск полукопченых колбас из тыквы |

Разработка ООО «Тульский мясокомбинат» |

Патент № 1114981 на изобретение |

Определим рыночную стоимость данных инноваций.

Рассчитаем в таблице 2.3 прогнозные денежные потоки от обоих предложений.

Таблица 2.3 - Расчет прогнозных денежных потоков предложений

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Колбаса «Тульская» |

|||

|

Объем продаж, штук |

12 500 |

14 000 |

16 000 |

|

Цена, руб |

110 |

115 |

120 |

|

Выручка, тыс руб |

1 375 |

1 610 |

1 920 |

|

Себестоимость, тыс руб |

1 189 |

1 211 |

1 348 |

|

Прибыль до налогообложения, тыс руб |

+186 |

+399 |

+572 |

|

Чистая прибыль, тыс руб |

+139.5 |

+299.25 |

+429 |

|

Колбаса «Царская» |

|||

|

Объем продаж, штук |

7 900 |

8 500 |

9 200 |

|

Цена, руб |

125 |

130 |

150 |

|

Выручка, тыс руб |

987.5 |

1 105 |

1 380 |

|

Себестоимость, тыс руб |

712 |

788 |

1 002 |

|

Прибыль до налогообложения, тыс руб |

+275.5 |

+317 |

+378 |

|

Чистая прибыль, тыс руб |

+206.6 |

+237.8 |

+283.5 |

|

Валовая чистая прибыль, тыс руб |

+346.1 |

+537.05 |

+712.5 |

Для расчета стоимости методом дисконтирования от прибыли используем формулу:

(2.1)

(2.1)

где ∆П – прибыль от использования изобретения;

П – суммарная прибыль от объекта техники с использованием изобретения;

К1 – коэффициент достигнутого результата;

К3 – коэффициент сложности решенной технической задачи;

К4 – коэффициент новизны

При этом К1 примем равный 0.5; К3 – 0.6; К4 – 0.8.

Кроме того, ставка дисконта допустим равна 30%

Рассчитаем значение коэффициента дисконтирования:

2015 год = 1 : 1.3 = 0.77

2016 год = 0.77 : 1.3 = 0.59

2017 год = 0.59 : 1.3 = 0.455

Составим таблицу 2.4.

Таблица 2.4 - Расчет стоимости нематериальных активов доходным методом

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Чистая прибыль |

|||

|

Колбаса «Тульская» |

+139.5 |

+299.25 |

+429 |

|

Колбаса «Царская» |

+206.6 |

+237.8 |

+283.5 |

|

Коэффициенты |

|||

|

К1 |

0.5 |

0.5 |

0.5 |

|

К3 |

0.6 |

0.6 |

0.6 |

|

К4 |

0.8 |

0.8 |

0.8 |

|

Расчет стоимости изобретения - колбасы «Муромская» |

|||

|

Чистый доход |

+33.48 |

+71.82 |

+102.96 |

|

Коэффициент дисконтирования, при 30% |

0.77 |

0.59 |

0.455 |

|

Чистый дисконтированный доход |

+25.78 |

+42.37 |

+46.84 |

|

Стоимость изобретения |

25.78 + 42.37 + 46.84 = 115 |

||

|

Расчет стоимости изобретения - колбасы «Царская» |

|||

|

Чистый доход |

+49.58 |

+57.07 |

+68.04 |

|

Коэффициент дисконтирования, при 30% |

0.77 |

0.59 |

0.455 |

|

Чистый дисконтированный доход |

+38.18 |

+33.67 |

+30.96 |

|

Стоимость изобретения |

38.18 + 33.67 + 30.96 = 102.8 |

||

Как показывают расчеты, стоимость патентов:

- по колбасе «Тульская» составит 115 тыс руб

- по колбасе «Царская» равна 102.8 тыс руб.

Общая стоимость равна 217.8 тыс руб.

Для определения стоимости изобретений затратным методом используем формулу:

(2.2)

(2.2)

где i – год разработки

n – число лет разработки НИОКР

Цразi = Цфi * Дi (2.3)

где Цфi - фактические затраты на НИОКР в i-м году;

Дi – доля фактических затрат на изобретение в общих затратах на НИОКР в в i-м году;

Ati – ставка дисконта, примем 28%

Киi – коэффициент динамики цен, учитывающий инфляционные процессы;

Кс = 1 – Тф / Тн (2.4)

где Тф – фактический срок действия охранного документа;

Тн – номинальный срок действия охранного документа.

Кзн = α / (k1 + k3 + k4), согласно применяемой практике α = 1,43 для изобретений и полезных моделей.

Для проведения оценки составим таблицу 2.5.

Таблица 2.5 - Определение стоимости изобретений затратным методом

|

Период |

2015 год |

2016 год |

2017 год |

ИТОГО |

|

Затраты на разработки, тыс руб. |

470 |

490 |

510 |

378.13 |

|

доля изобретений, относящихся к производству колбасы «Тульская» |

5% |

10% |

15% |

|

|

доля изобретений, относящихся к производству колбасы «Царская» |

3% |

6% |

10% |

|

|

A |

1.28 |

1.14 |

1 |

|

|

Киi |

176% |

150% |

125% |

|

|

Затраты на изобретения, относящихся к производству колбасы «Тульская» |

52.94 |

83.79 |

95.62 |

232.35 |

|

Затраты на изобретения, относящихся к производству колбасы «Царская» |

31.76 |

50.27 |

63.75 |

145.78 |

Как показали расчеты по затратному подходу, стоимость обоих изобретений составит 378.13 тыс руб, при этом на долю:

- колбасы «Тульская» приходится 232.35 тыс руб или 61.45% стоимости

- колбасы «Царская» приходится 145.78 тыс руб или 38.55% от цены инноваций.

Для обобщения итогов составим таблицу с результатами расчетов.

Таблица 2.6 - Сравнительная оценка стоимости внедряемых инноваций на ООО «Тульский мясокомбинат»

|

Показатель |

Колбаса «Муромская» |

Колбаса «Царская» |

ИТОГО |

|

Доходный подход |

115 |

102.8 |

217.8 |

|

Затратный подход |

232.35 |

145.78 |

378.13 |

Как показывают расчеты, затратный подход показывает большую стоимость нематериальных активов, цена выше на 160.33 тыс руб, однако в современных условиях недавно прошедшего кризиса и значительного ухудшения рыночной конъюнктуры наиболее целесообразно при реализации изобретений применять доходный подход, который ниже, но обеспечивает более высокий уровень спроса на изобретение. Затратный подход представляет скорее демонстрационный способ оценки изобретений с целью проведения сравнения их цены.

Итак, стоимость изобретения колбасы «Тульская» с помощью приема дисконтирования денежных потоков составила 115 тыс руб, а колбасы «Царская» - 102.8 тыс руб. Цена инноваций при использовании затратного способа определена как 232.35 тыс руб у колбасы «Тульская» (патент 1114980) и 145.78 тыс руб у колбасы «Царская» (патент 1114981).

В целом можно отметить, данный пример показывает эффективность инноваций, так как увеличивается стоимость предприятия, происходит расширение ассортимента, - как следствие улучшение финансового состояния и повышение объемов прибыли.

Глава 3 Управление нововведениями на ООО «Тульский мясокомбинат»

3.1 Разработка модели инновационного развития ООО «Тульский мясокомбинат»

Проведенное исследование предприятия нам показывает о том, что на предприятии существуют на данный момент ряд проблем:

- снижение уровня покупательной способности населения, вызванное последствиями мирового экономического кризиса;

- наличие значительного количества конкурентов, реализующих довольно широкий ассортимент колбасных изделий.

С целью повышения эффективности управления инновационной деятельностью комбината можно предложить расширение ассортимента продукции путем внедрения производства соевых жареных колбас.

Негативными моментами при проведении данного мероприятия являются:

- необходимость в расширении складской площади;

- увеличение объема дебиторской задолженности предприятия, это приведет к «замораживанию» средств.

Рассмотрим внешнюю и внутреннюю среду реализации инновационных проектов.

Окружение создает общие условия среды нахождения организации. В большинстве случаев макроокружение не носит специфического характера по отношению к отдельно взятой организации. Однако степень влияния состояния макроокружения на различные организации различна. Это связано как с различиями в сферах деятельности организаций, так и с различиями во внутреннем потенциале организаций.

Таблица 3.1 - Параметры анализа и оценки факторов макросреды

|

Группа факторов |

Фактор |

Состояние фактора |

Тенденция изменения фактора |

|

Экономические |

Уровень развития России |

Стабильно |

Будет незначительно улучшаться |

|

Темп инфляции |

10% в год |

Будет увеличиваться |

|

|

Поддержка инвестиций в области частного бизнеса |

Незначительна |

Ослабевает |

|

|

Давление «налогового пресса» |

Сильный |

Неизменный |

|

|

Уровень доходов населения |

Большая часть населения находится на уровне среднего |

Неизменный |

|

|

Появление новых фирм, имеющих поддержку из стран дальнего зарубежья |

Значительно |

Растет |

|

|

Политические |

Политическая стабильность в обществе |

Стабильно |

Неизменно |

|

Уровень поддержки отечественного бизнеса |

Слабая |

Неизменно |

|

|

Правовые |

Степень регулирования деятельности |

Высокая |

Постоянно меняется |

|

Наличие правовых актов, регулирующих деятельность |

Значительное |

Увеличивается в слабой степени |

|

|

Демографические |

Численность населения, которые являются потенциальными покупателями соевых колбас |

117.3 тыс |

Растет |

|

Возраст средний |

25 – 40 лет |

Неизменно |

|

|

Научно - технические |

Нововведения в области производства |

Появляется новая продукция, расширяется ассортимент |

Постоянно развивается |

|

Нововведения в области менеджмента |

Применяется материальное поощрение |

Неизменно |

|

|

Природные |

Развитие животноводства, наличие мясного сырья |

Небольшие, для производства хватает |

Неизменно |

|

Социально – культурные |

Социальные условия жизни населения |

Средний уровень |

Неизменно |

ООО «Тульский мясокомбинат» специализируется на производстве и реализации колбасных изделий в торговые предприятия Тульской области и Тулы.

Рынок сбыта представлен следующими сегментами:

60% сбыта – торговые предприятия Тульской области;

10% сбыта – частные мелкие предприниматели Тулы и Тульской области;

30% сбыта представлено предприятиями, закупающими продукцию оптовыми партиями для реализации в Туле.

Рассмотрим показатели инновационной привлекательности ООО «Тульский мясокомбинат».

Инновационная привлекательность – экономическая ценность предприятия, которая определяется степенью его соответствия основным целям инвестора или покупателя: прибыльности, безопасности и ликвидности инноваций.

Под инновационной привлекательностью понимается интегральная характеристика предприятия как объекта инновационной политики.

Результаты оценки инновационной привлекательности оформим в виде таблицы 3.2.

Таблица 3.2 - Результаты интегральной экспертной оценки инвестиционной привлекательности предприятия критериям

|

Критерий |

Соответствует |

Не соответствует |

||||

|

Удельный вес |

Экспертная оценка, % |

Среднее взвешенное значение |

Удельный вес |

Экспертная оценка, % |

Среднее взвешенное значение |

|

|

Наличие негосударственной формы собственности |

0.12 |

100 |

12 |

0.12 |

0 |

0 |

|

Прибыльность хозяйственной деятельности |

0.08 |

65 |

5.2 |

0.08 |

35 |

2.8 |

|

Реальные перспективы роста прибыли |

0.06 |

58 |

3.48 |

0.06 |

42 |

2.52 |

|

Привлекательность дивидендной политики |

0.04 |

71 |

2.84 |

0.04 |

29 |

1.16 |

|

Производство продукта, имеющего спрос |

0.25 |

82 |

20.5 |

0.25 |

18 |

4.5 |

|

Наличие своей доли, сегмента рынка |

0.03 |

59 |

1.77 |

0.03 |

41 |

1.23 |

|

Разработка собственной фирменной стратегии маркетинга на рынке |

0.02 |

62 |

1.24 |

0.02 |

38 |

0.76 |

|

Доступность информации о фирме |

0.28 |

78 |

21.84 |

0.28 |

22 |

6.16 |

|

Уровень профессионализма команды менеджеров и деловая репутация фирмы |

0.09 |

65 |

5.85 |

0.09 |

35 |

3.15 |

|

Уровень фирменной культуры и ее способность к трансформации |

0.03 |

77 |

2.31 |

0.03 |

23 |

0.69 |

|

Интегральная оценка, всего |

1.00 |

- |

77.03 |

1.00 |

- |

22.97 |

Общая оценка инновационной привлекательности анализируемого предприятия выражается в виде интегрального показателя:

- соответствует 77.03%

- не соответствует 22.97%.

Согласно таблице 3.2 можно отметить, что все проанализируемые факторы соответствуют развитию инновационной привлекательности предприятия.

Стоимость оборудования составляет 6 500 000 рублей.

Производительность: 100 000 кг в год.

С целью повышения конкурентоспособности продукции, а также обеспечения успешной реализации инновационного проекта проведем исследование внешней среды рынка колбасных изделий. В качестве респондентов были опрошены 100 мужчин и 100 женщин, проживающих в городе Тула.

Опрос показал следующую структуру:

- 25% мужчин периодически часто потребляют колбасу, 65% относятся нейтрально, 10% респондентов – мужчин негативно относятся к колбасной продукции

- из женщин постоянством в потреблении отличаются только 10%, 35% относятся негативно, 55% нейтрально мыслят о своей жизни без колбас.

В таблице 3.3 рассмотрены результаты опроса.

Таблица 3.3 - Обработка результатов исследования

|

Мужчины (%) |

Женщины (%) |

|

|

20 – 30 лет |

10 |

5 |

|

30 – 40 лет |

25 |

3 |

|

40 – 50 лет |

35 |

2 |

|

50 – 60 лет |

20 |

1 |

|

60 лет и выше |

10 |

1 |

Как показывает анализ опроса, проведенный в таблице 3.5, основной группой потребления колбасных изделий являются мужчины в возрасте 30 – 50 лет.

Женщины потребляют данную продукцию в возрасте 20 – 30 лет (на праздники, поэтому объем потребления незначителен).

Определим в таблице 3.4 виды колбас, пользующиеся наибольшим спросом.

Таблица 3.4 - Изучение спроса на некоторые виды продукции

|

Сырокопченые |

Полукопченые |

Вареные |

Варено - копченые |

Прочие |

|

|

Мужчины |

25 |

20 |

25 |

20 |

10 |

|

Женщины |

40 |

25 |

15 |

15 |

5 |

Как видно из таблицы 3.4, лидером у мужского населения в потреблении колбас являются сырокопченые и вареные колбасы, которые занимают по 25% емкости рынка. Низкий спрос на прочие виды (сосиски, ветчина) объясняется высоким уровнем цен.

Расчет уровня качества и конкурентоспособности продукции показывает, что дирекции комбината необходимо снизить уровень цен на продукцию на 3.5%, что должно повысить уровень спроса на 30%.

Особенности рынка предприятия ООО «Тульский мясокомбинат» заключаются в следующем: широкая взаимозаменяемость товаров по своему функциональному назначению, что обуславливает отсутствие отлаженного спроса; сезонность производства ряда продовольственных товаров, что вызывает существенные колебания реализованного спроса; более широкие связи между торговлей и производством; совпадение в основном срока производства товаров с их потреблением; ограниченность срока хранения продуктов.

В связи с этим предприятие проводит гибкую ценовую политику. Уровень цен рассмотрим в таблице 3.5.

Таблица 3.5 - Анализ цен в городе

|

Вид продукции |

Уровень цены за 1 упаковку в среднем, рублей |

||

|

ООО «Тульский мясокомбинат» |

В среднем по отрасли |

Основного конкурента |

|

|

Копченые |

150 |

160 |

170 |

|

Вареные |

45 |

40 |

35 |

|

Варено – копченые |

60 |

62.5 |

65 |

Как показывает таблица 3.5, предприятие проводит более гибкую ценовую политику при реализации копченых и варено – копченых колбас.

Составим матрицу БКГ по продукции, реализуемой предприятием с целью определения наиболее слабых товарных позиций.

Таблица 3.6 - Анализ данных для составления матрицы БКГ

|

Продукция |

Доля рынка |

Темп роста рынка |

||

|

2013 год |

2014 год |

2013 год |

2014 год |

|

|

Копченые |

12 |

14 |

5 |

15 |

|

Вареные |

6 |

10 |

35 |

50 |

|

Варено – копченые |

15 |

8 |

10 |

20 |

На рисунке 3.1 построим матрицу БКГ.

К

9

Доля рынка

Темп роста

звезды

Знак вопроса

Хромые собаки

Дойные коровы

25

К

В

В

В - К

В - К

Рисунок 3.1 - Матрица БКГ

Как показывает матрица, товарный ассортимент является вполне устойчивым, а также имеющим тенденцию к росту.

Это является значительным преимуществом в политике распределения, так как обеспечивает минимальную наценку и почти вся прибыль остается в распоряжении частного предпринимателя.

Негативным фактором является тот факт, что конкуренты имеют более разветвленную структуру распределения, а также то, что нет перспектив для захвата новых сегментов рынка.

С целью повышения эффективности хозяйственной деятельности можно предложить ряд мероприятий: предоставление скидок; проведение опроса потребителей продукции с целью определения уровня качества продукции и наиболее эффективной цены.

Составим таблицу 3.7, в которой проведем анализ качества продукции в соответствии с конкурентной.

Таблица 3.7 - Единичные и групповые показатели конкурентоспособности продукции предприятия по 5-балльной системе

|

Показатель |

ООО «Тульский мясокомбинат» |

Конкурент |

Единичный |

Эстетический |

Групповой |

|

Качественные параметры |

|||||

|

Вкусность, соотношение специй |

4 |

3.9 |

1.02 |

0.3 |

0.306 |

|

Жирность |

3 |

3.5 |

0.857 |

0.15 |

0.128 |

|

Качество ингредиентов |

0.95 |

0.95 |

1 |

0.35 |

0.35 |

|

Оригинальность |

4.75 |

4.5 |

1.05 |

0.15 |

0.15 |

|

Экономические параметры |

|||||

|

Цена, рублей |

130 |

125.5 |

0.967 |

0.2 |

0.968 |

Таблица 3.7 нам показывает, что колбасные изделия, реализуемые комбинатом уступают в жирности и цене, но выигрывают во всех остальных показателях качества, что является преимуществом при оценке конкурентоспособности.

Вычислим уровень конкурентоспособности:

0.306 + 0.128 + 0.35 + 0.15 / 0.968 = 0.965 или 96.5%

Определим себестоимость производства соевых жареных колбас. Однако введем следующие допущения: в случае внедрения технологической линии объем производства соевой копченой колбасы увеличится до 270 тысяч упаковок в год.

Стоимость материала – 110 руб / кг

Стоимость возвратных отходов – 10 руб / кг

Часовые тарифные ставки:

- наладчик 5 разряда – 50 руб

- оператор оборудования 3 разряда – 25 руб.

В общем виде затраты на материал, идущий на выполнение годового задания, Получим:

М = (1 * 100 * 1.1 – 1 * 0.5) * 270 000 = (110 – 0.5) * 270 000 = 29 565 000 руб

Таблица 3.8 - Расчет затрат на основные материалы

|

Задание, тыс единиц |

Норма расхода |

Цена 1 кг, руб |

Стоимость, руб |

Вес отходов |

Цена 1 кг отходов, руб |

Стоимость отходов, руб |

Стоимость материала за вычетом отходов, руб |

||

|

На изделие, кг |

Программу, кг |

На штуку, кг |

Программу, кг |

||||||

|

270 |

1 |

270 000 |

110 |

110 |

0.05 |

13 500 |

10 |

0.5 |

109.5 |

Затраты на электроэнергию для термической обработки сырья составят по формуле: Эт = 1 * 2 880 * 250 * 3 = 2 160 000 руб

Для определения расходов на заработную плату составим таблицу 3.9.

Таблица 3.9 - Расчет фонда оплаты труда

|

Профессия |

Численность по плану |

Годовой фонд времени |

Разряд рабочих |

Часовая ставка, руб |

ФОТ, руб |

Дополнительная зарплата, 10%, руб |

Итого, ФОП, руб |

Отчисления социальные, руб (37.5%) |

Прочие начисления, 5% |

|

|

Одного |

Всех |

|||||||||

|

Оператор |

1 |

2 880 |

2880 |

3 |

25 |

72 000 |

7 200 |

79 200 |

29 700 |

3 960 |

|

Наладчик |

1 |

2 880 |

2880 |

5 |

50 |

144 000 |

14 400 |

158 400 |

59 400 |

7 920 |

|

ИТОГО |

2 |

Х |

Х |

Х |

Х |

216 000 |

21 600 |

237 600 |

89 100 |

11 880 |

Расходы на заработную плату основных рабочих по данному варианту составили: 237 600 + 89 100 + 11 880 = 338 580 руб.

Номенклатура статей затрат на содержание и эксплуатацию оборудования приведены в таблице 3.10.

Таблица 3.10 - Затраты на содержание и эксплуатацию оборудования

|

Статья затрат и ее содержание |

Сумма, руб |

|

Амортизация оборудования (10%) |

650 000 |

|

Стоимость вспомогательных материалов (5% от стоимости оборудования) |

325 000 |

|

Затраты на проведение текущего ремонта (20% стоимости оборудования) |

1 300 000 |

|

Прочие расходы (10% фонда оплаты труда) |

33 860 |

|

ИТОГО |

2 308 860 |

Номенклатура статей общепроизводственных расходов, их содержание и порядок определены в таблице 3.11.

Таблица 3.11 - Общепроизводственные расходы

|

Статья затрат и ее содержание |

Сумма, руб |

|

Затраты, связанные с обеспечением техники безопасности труда (3% от фонда оплаты труда) |

10 160 |

|

Прочие расходы (5% от фонда оплаты труда) |

16 930 |

|

Затраты на инвентарь (2% от стоимости оборудования) |

130 000 |

|

ИТОГО |

157 090 |

Выраженные в денежной форме текущие затраты предприятия на производство образуют производственную себестоимость продукции. Перечень включенных в себестоимость текущих затрат приведен в таблице 3.12.

Таблица 3.12 - Калькуляция себестоимости упаковки соевой жареной колбасы

|

Шифр строки |

Наименование статей калькуляции |

Сумма за единицу, руб |

Структура затрат, % |

||

|

01 |

Сырье и материалы |

110 |

- |

||

|

02 |

Возвратные отходы |

0.5 |

- |

||

|

Итого материалы за вычетом отходов |

109.5 |

82.64 |

|||

|

03 |

Топливо и энергия на технологические цели |

8 |

6.04 |

||

|

04 |

Основная заработная плата (основных рабочих) |

0.8 |

0.6 |

||

|

05 |

Дополнительная заработная плата |

- |

- |

||

|

06 |

Отчисления на социальное страхование |

0.3 |

0.22 |

||

|

07 |

Прочие отчисления на заработную плату |

- |

- |

||

|

08 |

Затраты по подготовке и освоению производства (30% строк 04 и 05) |

0.2 |

0.15 |

||

|

09 |

Возмещение износа (12% от строк 04 и 05) |

0.1 |

0.08 |

||

|

10 |

Затраты на содержание и эксплуатацию оборудования |

8.5 |

6.41 |

||

|

11 |

Общепроизводственные расходы |

0.6 |

0.48 |

||

|

12 |

Цеховая себестоимость |

128 |

- |

||

|

13 |

Общехозяйственные расходы (60% от строк 04 и 05) |

0.5 |

0.4 |

||

|

14 |

Потери вследствие неизбежного брака (1% строки 12) |

1.3 |

0.98 |

||

|

15 |

Прочие издержки производства (5% строк 04 и 05) |

- |

- |

||

|

16 |

Производственная себестоимость |

129.8 |

98 |

||

|

17 |

Внепроизводственные затраты (2% строки 16) |

2.7 |

2 |

||

|

18 |

Итого полная себестоимость |

132.5 |

100 |

||

3.2 Оценка эффективности модели

Задаемся плановым уровнем рентабельности (30%) и определяем оптовую цену изделия:

Ц = Сп * (1 + Р / 100) (3.1)

где С – полная себестоимость изделия, руб

Р – уровень рентабельности продукции, %

Получим Цкол = 132.5 * (1 + 30 / 100) = 172.5 рубля

Расчетная отпускная цена:

Цо = Ц + НДС (3.2)

где НДС – налог на добавленную стоимость (20%)

Получим: Цкол = 172.5 * 1.2 = 207 руб

Полная себестоимость годового объема товарной продукции:

Стп = Сп * А (3.3)

где А – годовой объем выпуска продукции

Получим:

Скол = 132.5 * 270 000 = 35 775 000 руб

Стоимость годового объема товарной продукции:

Qт = Ц * А (3.4)

Получим:

Qкол = 172.5 * 270 000 = 46 575 000 руб

Балансовая прибыль по товарному выпуску планируемого периода:

Пб = Qт – Стп (3.5)

Пкол = 46 575 000 – 35 775 000 = 10 800 000 руб

Расчетная (чистая) прибыль, остающаяся в распоряжении предприятия:

Пр = Пб – Н (3.6)

где Н – общая сумма налогов и выплат из балансовой прибыли (35% - налоги и прочие выплаты)

Пкол = 10 800 000 – (10 800 000 * 0.35) = 7 020 000 руб

С целью определения наиболее выгодного проекта определим срок окупаемости по каждому варианту. Для этого используем следующую формулу:

Т = И / П (3.7)

где Т – срок окупаемости инвестиций, лет

И – сумма инвестиций, руб

П – расчетная (чистая) прибыль по каждому варианту, руб

Получим: Ткол = 6 500 000 / 7 020 000 = 0.9 года

Расчет нам показывает, что вариант с выбором технологической линии по жареным соевым колбасам выгоден, так как окупаемость инвестиций наступит через 0.9 года. Кроме того, проект по жареным соевым колбасам приводит к получению прибыли в сумме 7 020 000 руб.

Составим обобщенную таблицу, в которой произведем сравнение результатов.

Таблица 3.13 - Сводная таблица результатов альтернатив

|

Показатель |

Производство жареных соевых колбас |

|

Потребность в инвестициях, руб |

6 500 000 |

|

Себестоимость выпуска, руб |

35 775 000 |

|

Выручка, руб |

46 575 000 |

|

Чистая прибыль, руб |

7 020 000 |

|

Срок окупаемости, лет |

0.9 |

|

Рентабельность затрат, % |

19.63 |

Перед проведением расчетов введем следующие допущения:

- продолжительность инновационного проекта составит 3 года;

- чистая прибыль ежегодно будет увеличиваться на 5%, что вызвано увеличением спроса на продукцию;

- ставка дисконта составит 10% в год.

Составим таблицу 3.14.

Таблица 3.14 - Данные для определения эффективности инновационных проектов

|

Год |

Линия производства жареных соевых колбас |

|

2014 год, тыс руб |

-6 500 |

|

2015 год, тыс руб |

7 020 |

|

2016 год, тыс руб |

7 370 |

|

2017 год, тыс руб |

7 738.5 |

|

Ставка дисконта, % |

10 |

Рассчитаем показатели эффективности инновационного проекта.

Определим чистую настоящую стоимость проекта NPV.

- по производству жареных соевых колбас

NPV = (7 020 / 1.1 + 7 370 / 1.12 + 7 738.5 / 1.13 ) – 6 500 =

= 6 381.8 + 6 090.9 + 5 814 – 6 500 = 11 786.7 тыс рублей

Рассчитаем дисконтированный период окупаемости проекта.

По производству соевых колбас период окупаемости равен:

Ток = 1 + (118.2 : 6 090.9) = 1.02 года

Вычислим индекс доходности проекта.

ИД = 18 286.7 : (6 500 : 1.13) = 3.744

Найдем показатель рентабельности проекта:

- по производству соевых колбас

Р = (3.744 - 1) : 3 * 100 = 91.46%

Рассчитаем внутреннюю норму доходности проекта при ставке дисконта, равной 12%.

- по производству соевых колбас

NPV = (7 020 / 1.12 + 7 370 / 1.122 + 7 738.5 / 1.123 ) – 6 500 =

= 6 267.85 + 5 875.32 + 5 507.83 – 6 500 = 11 151 тыс рублей

ВСД = 12 + (11 151 / 11 151 – 11 786.7) * (10 - 12) = 47.08%

Вычислим точки безубыточности проекта, для чего используем данные таблицы 3.12, а именно статьи затрат 01 – 0.7 отнесем к переменным, все остальные – к постоянным.

Получим по производству жареных соевых колбас

Тбез = 6 500 000 : (172.5 – 118.6) = 120.59 тыс штук

Вычислим запас финансовой прочности проектов по формуле:

ЗФП = В – Тбез / В (3.8)

где ЗФП – запас финансовой прочности, штук;

В – объем реализации, штук;

Тбез – точка безубыточности, штук

Показатель ценен тем, что показывает насколько есть возможность сократить объем производства для того, чтобы выпуск перестал давать прибыль.

Следовательно, запас финансовой прочности проекта составит:

ЗФП = (270 000 – 120 590 : 270 000) * 100 = 55.33%

В таблице 3.15 сведем показатели эффективности инновационного проекта.

Таблица 3.15 - Сравнительная характеристика проекта

|

Показатель |

Выпуск соевых колбас |

|

Чистая настоящая стоимость, тыс руб |

11 786.7 |

|

Дисконтированный срок окупаемости, лет |

1.02 |

|

Индекс доходности |

3.744 |

|

Рентабельность, % |

91.46 |

|

Внутренняя норма доходности, % |

47.08 |

|

Точка безубыточности, штук |

120.59 |

|

Запас финансовой прочности, % |

55.33 |

Исходя из сложившейся конъюнктуры и тенденций развития рынка можно утверждать, что наиболее вероятными рисками при внедрении инновационных проектов будут являться следующие: снижение потребительского спроса на предлагаемую продукцию в результате снижения уровня доходов населения, а также в случае появления новых конкурентов на рынке; увеличение уровня инфляции в связи с нынешним мировым кризисом.

Экспертные оценки по вышеупомянутым рискам могут привести к следующим последствиям: в течении периода реализации проектов спрос останется неизменным, отсутствие увеличения выручки на 5% ежегодно; уровень дисконта вырастет до 20% в год.

Проведем анализ чувствительности проекта к данным последствиям.

Потребительский спрос неизменен

Таблица 3.16 - Эффективность инновационного проекта

|

Линия производства соевых колбас |

|

|

2014 год, тыс руб |

-6 500 |

|

2015 год, тыс руб |

7 020 |

|

2016 год, тыс руб |

7 020 |

|

2017 год, тыс руб |

7 020 |

|

Ставка дисконта, % |

10 |

Определим чистую настоящую стоимость проекта NPV.

NPV = (7 020 / 1.1 + 7 020 / 1.12 + 7 020 / 1.13 ) – 6 500 =

= 6 381.8 + 5 801.65 + 5 274.23 – 6 500 = 10 957.68 тыс рублей

Рассчитаем дисконтированный период окупаемости проекта.

Ток = 1 + (118.2 : 5 801.65) = 1.02 года

Вычислим индекс доходности проекта.

ИД = 17 457.68 : (6 500 : 1.13) = 3.574

Найдем показатель рентабельности проекта:

Р = (3.574 - 1) : 3 * 100 = 85.8%