Управление процессом реализации изменений и нововведений (Теоретические аспекты управления процессом реализации изменений и нововведений в организации)

Содержание:

Введение

Актуальность. Любая организация, не зависимо от формы собственности и отраслевой принадлежности, вынуждена постоянно реагировать на внешние и внутренние «вызовы» или угрозы. Это происходит, потому что современные организации функционируют в сложной, динамичной среде, зачастую с высоким уровнем неопределенности. Это обусловлено, с одной стороны – постоянное совершенствование технологий на базе создания новых материалов (в результате открытий новых законов физики, химии, других фундаментальных исследований) и прочего, постоянное изменение среды функционирования (и не всегда в лучшую сторону), то есть макро- и микроэкономические факторы, начиная от явлений глобализации, продолжая мировыми финансовыми кризисами и заканчивая ростом конкуренции в конкретном сегменте рынка, с другой стороны – изменяются потребности, и квалификация работников, и структура организации не всегда успевает перестраиваться под них. И самое главное проблемное поле – это то, что организация не успевает или не в состоянии перестраиваться под разные типы «вызовов» и проигрывает конкурентам в скорости вводимых изменений, а значит – в борьбе за потребителя.

Соответственно, изменения нужны организации чтобы не «потеряться» в «море» бизнеса, быстро и эффективно реагировать на изменения внешней среды путем непрерывного изменения, совершенствования внутренних технологических управленческих процессов и структуры управления. Именно умение организации своевременно осуществлять изменения, связанные с постоянно меняющейся средой функционирования или, что еще более важно, способность изменять саму среду функционирования «под себя» является важнейшей характеристикой современной организации, которая обеспечивает конкурентоспособность организации и ее способность выживания в средне- и долгосрочной перспективе.

Целью данной работы является рассмотрение специфики управления процессом реализации изменений и нововведений на примере организации.

Для достижения поставленной цели необходимо решить ряд задач:

- рассмотреть теоретические аспекты управления процессом реализации изменений и нововведений в организации;

- провести анализ управления процессом реализации изменений и нововведений в организации на примере ПАО «МОСТОТРЕСТ» РТФ «Мостотряд-22»;

- определить пути совершенствования управления процессом реализации изменений и нововведений в ПАО «МОСТОТРЕСТ» РТФ «МОСТООТРЯД-22».

Объектом исследования является ПАО «МОСТОТРЕСТ» РТФ «Мостотряд-22».

Предметом исследования выступают управленческие и организационно-экономические отношения, возникающие в процессе управления процессом реализации изменений и нововведений.

Теоретической и методологической основой исследования послужили

диалектический подход к изучению особенностей формирования и развития

теории и практики управления предприятиями, работы российских и зарубежных учёных и специалистов в области управленческого контроля.

Методической основой исследования явились научные методы анализа и синтеза, дедукции и индукции, сравнения и обобщения, графический метод, а также методы экономико-статистического и финансового анализа.

Информационную основу исследования составили информационные данные ПАО «МОСТОТРЕСТ» РТФ «Мостотряд-22», а также результаты исследований, ведущих учёных и специалистов по важнейшим проблемам в области контроля в управлении предприятием.

Работа состоит из введения, двух глав, заключения, списка литературы, приложений.

1. Теоретические аспекты управления процессом реализации изменений и нововведений в организации

1.1. Изменения, нововведения и поведение персонала в организации

Организация – открытая система, состоящая из структуры технологии, целей, задач, людей. Организация должна изменяться с требованиями и изменениями внешней среды (прямого и косвенного воздействия)[1].

В результате нововведений и изменений в организации возникает неуправляемая сфера коммуникационного пространства, которую можно постепенно трансформировать в управляемую, если возбудить интерес работников к новому делу, создав самонастраивающуюся систему управления по отклонениям. Это возможно, когда снизу по каналам обратной связи поступает информация, свидетельствующая о неблагополучном положении в коммуникационном пространстве подразделений и рекомендации, как это положение можно исправить[2].

Формирование коммуникаций через стимуляцию обратной связи дают большой инновационный эффект, если устранить те преграды, которые мешают работникам при тесном общении друг с другом, так как любое изменение и нововведение ведет к конфликтам.

Каждой организации для своего развития приходится применять различные стили управления: заниматься стратегическими нововведениями, в надежде обеспечить будущее развитие, или же заниматься вопросами конъюнктуры, чтобы выжить на рынке[3].

Можно выделить два типа управления при нововведениях.

Стратегическое управление характеризуется следующими особенностями: повышение доли рынка и ассортимента за счет внедрения новой продукции; получение прибыли через значительный период времени; опережение на рынке, инвестиции в перспективные проекты; развитие предприятия стабильное; максимум прибыли по жизненному циклу товаров; длительная отдача от инвестиционных проектов.

Конъюнктурное управление характеризуется следующими особенностями: сбыт основного ассортимента в зависимости от рынка; быстрое получение прибыли; хорошая мобильность и умение приспособиться к рынку; развитие предприятия аритмичное; максимум прибыли получают сразу; быстрая отдача от инвестиционных проектов[4].

Самое эффективное управление в российских условиях – это совмещение обоих его типов при доминировании стратегического.

Можно типологизировать долгосрочность и краткосрочность программ, обеспечивающих эти концепции управления предприятием:

Долгосрочная программа (для больших фирм) характерна тем, что нововведения – это внутренняя потребность, они с широким диапазоном и планируются заранее, поэтому работники подготовлены к ним.

Нововведения глубокие, создают новое поколение товаров, в результате чего в организации резко увеличиваются затраты.

Краткосрочная программа (для малых фирм) характерна тем, что нововведение – это потребность рынка, поэтому они хаотичны и спонтанны, имеют узкий диапазон. Работники либо принимают нововведения, либо нет, так как не готовы к новому. Создаются варианты аналогичного товара, происходит сокращение затрат[5].

Долгосрочные программы характерны прежде всего для фирм, в которых организационная культура управления на высоком уровне, а краткосрочные распространены, как правило, в фирмах, где организационная культура является специфической[6].

Столкновение двух подходов в фирме и ведет к возникновению конфликтной ситуации, отражающей глубинные инновационные процессы внутри предприятия и его положение на рынке.

При оценке инновационных конфликтов необходимо учитывать следующие стороны его проявления: мотивация позиции участников (принципиальная – непринципиальная); степень проявления конфликта (сложный – простой); длительность (затяжной – кратковременный); способы борьбы (корректные – некорректные); внешнее проявление (открытый – скрытый); охват участников (глобальный – локальный); последствия (конструктивные – деструктивные).

Для разрешения инновационных конфликтов необходимо рассмотреть организацию управления в контексте политики, технологии и культуры управления. Изменение организации управления происходит по всем этапам нововведений: осознание необходимости перемен; новое представление организации предприятия; подготовка нововведений; апробация; испытание; контроль и оценка результатов[7].

При стратегическом управлении предприятием его инновационная конфликтность смягчается, так как ориентация на нововведения становится нормой поведения персонала. При конъюнктурном управлении инновационная конфликтность может проявляться волнообразно.

Но в обоих случаях конфликты вырастают в результате управления внутрифирменными программами инноваций, так как для руководителей всех уровней трудно совмещать инновационную стратегию развития с тактикой выживания на рынке.

Традиционно в теории менеджмента[8] рассматривают следующие причины конфликтов: совместно используемые ресурсы; различие в восприятии и ценностях; плохая коммуникация; взаимозависимость задач; различие в целях; различие в стилях.

Поскольку инновационная программа имеет свой цикл – от идеи до внедрения, то возникает проблема такой организации управления всем инновационным процессом, которая минимизировала бы возникающие конфликтны на всех его этапах[9].

Выделяют следующие этапы инновационного процесса: 1) замысел; 2) проектирование; 3) разработка; 4) апробация; 5) запуск в производство.

На каждом этапе инновационного процесса возникает определенная реакция работников: на первом этапе присутствует большая неопределенность и риск – появляется настороженность работников к новому; на втором этапе снижается уровень неопределенности – происходит усложнение взаимоотношений с внешними подразделениями; на третьем этапе повышается стоимость работ – происходит конфликт перераспределения ресурсов; на четвертом этапе снижается уровень корректировки принятых ранее решений – происходит замедление активности в подразделениях; на пятом этапе усиливается давление руководства, а работники следуют приказам для завершения работы.

Интенсивность противоречий на разных этапах инновационного процесса различна, поскольку меняется характер решаемых задач при реализации задуманной программы. Поисковые задачи сменяются совершенно конкретными, при решении которых нарастает исчерпанность ресурсов, снижается маневренность и поджимают сроки. К тому же усиливается и психологическая напряженность в среде исполнителей инновационной программы. Возникают социально-психологические предпосылки для внутренних конфликтов между сотрудниками подразделений. Они проявляются как борьба статусов[10].

В американских исследованиях 80-х гг.[11] выделяются пять основных способов поведения менеджеров в инновационной конфликтной ситуации: компромисс («Будь, как лиса»); избежание («Уйди в себя, как черепаха»); сглаживание («Будь мудр, как сова»); давление («Прояви силу, как медведь»); конфронтация («Покажи зубы, как акула»). На самом деле способов поведения гораздо больше, и они, как правило, варьируются на каждой из стадий развертывания конфликтной ситуации. Организационное поведение при управлении нововведениями заключается не в снижении интенсивности конфликтных ситуаций между подразделениями, а в том, чтобы организовать необходимую среду для внедрения и развития нового. Это достигается только в результате формирования такой организационной культуры, в которой инновационные сдвиги будут проходить как органическая потребность в поисках нового.

1.2. Современные подходы к управлению изменениями в организации

Управление изменениями – это не самоцель – это и повышение результатов деятельности, необходимое в условиях конкуренции, и преодоление проблем и кризисов, необходимое для выживания организации. Это развитие организации. Фредерик Тейлор еще сто лет назад писал, что высокие результаты получаются «в силу замены одной системы основных принципов совершенно другой их системой, в силу замены определенной философии управления промышленным предприятием совершенно отличной его философией». С другой стороны, такие изменения – организационные изменения – необходимы для выживания любой организации. Александр Богданов еще сто лет назад писал, что в жизни любой организации происходит совершенно неизбежное накопление системных противоречий и «из системных противоречий вытекает организационная задача, тем более настоятельная, чем сильнее их развитие, задача их разрешения или устранения. Жизнь ее решает или отрицательным путем — разрушается сама система, например, умирает организм, или положительным путем — преобразованием системы, освобождающим ее от противоречий»[12].

Однако управление изменениями многими теоретиками менеджмента признается даже принципиально невозможным. Джим Клеммер писал: «менеджмент перемен – это оксюморон … изменениями нельзя управлять». А Генри Минцберг даже отмечал, что словосочетание «управляемые изменения» – «остроумно глупо» и «перемены не могут быть «управляемыми» – по крайней мере, если это слово применяется в значении «принуждении»[13]. Джон Коттер уже в 2015 году отмечал, что проведение изменений даже не относится к менеджменту, это «лидерство», и изменения должны разрабатываться и проводиться неформально под руководством лидера. Что именно «лидерство порождает перемены, необходимые для того, чтобы воспользоваться новыми возможностями, избежать серьезных угроз, создать и осуществить новую стратегию».

Генри Минцберг отмечал, что организация имеет свою конфигурацию, которую, «как правило, описывают и исследуют теоретики (ибо речь идет о концептуальных вопросах), в то время как трансформация [изменение конфигурации] практикуется менеджерами и предписывается (главным образом) консультантами (поскольку дело это на редкость замысловатое)».

Поэтому теория менеджмента в основном рассматривает пути и методы проведения изменений, а не управление изменениями. А разница в этих двух направлениях заключается в том, что управление требует четкой цели, системы частных стратегических целей, политик и программ (стратегии) достижения этой цели – стратегического управления изменениями.

Проведение изменений. Первой моделью проведения изменений является модель Курта Левина (1947), которая включает три стадии: размораживание, проведение изменений, и размораживание[14].

Размораживание – «готовность меняться». Когда организация деятельности некоторое время стабильна, формируются соответствующие внутренние нормы и принципы деятельности коллектива. Однако они, со временем, становится уже не актуальными и неэффективными, но продолжает выполняется по привычке. Размораживание должно открыть людям новые пути достижения своих целей, осознание необходимости изменений[15].

Изменения – «реализация». Как только коллектив осознал необходимость изменений, можно приступить к их реализации. Для того, чтобы процесс изменения был эффективным, он должен быть очень динамичным. В процессе изменений может наступить некий хаос, но это цена за повышение эффективности.

Замораживание – «стандартизация». Изменения будут достигают своего полного эффекта только тогда, когда они станут принятым стандартом деятельности, постоянными и необратимым – будут приняты культурой коллектива.

Отметим, что все последующие модели изменений, основные – это модели Ларри Грейнера (1967) и Джона Коттера (1995), фактически, только детализируют эти три стадии Курта Левина.

Стенли Янг особо отмечает необходимость обеспечения того, что «планируемые изменения должны быть выгодны не только организации, но и человеку: «когда группе предлагается некоторое изменение, каждый ее член спрашивает себя, выгодно ли оно лично ему. Если изменение влечет отрицательные последствия, то группа образует оппозицию ему, чтобы не подвергнуть опасности, получаемые ею выгоды. … Если человек считает, что предлагаемое изменение лично ему невыгодно, то единственно разумной реакцией для него будет сопротивление его введению»[16]. И особую проблему представляет изменение организационной структуры, напрямую влияющие на загрузку, зарплату, статусы, полномочия, власть, руководителей и сотрудников.

Из изложенного следует, что управление изменениями – это не цели и планы руководства организации, а цели и планы лидера, поддержанные коллективом. При этом цели должны включать и социально-экономические цели, достигаемые после проведения изменений, и цели самих изменений – цели достижения новой организации деятельности. Только когда эти цели и планы будут приняты коллективом, и можно вести управление изменениями.

1.3. Основные подходы к организации управления инновационной деятельностью на предприятии

Рассмотрение особенностей функций управления инновационной деятельностью проведем на основе следующий общих функций управления: планирование, организация, мотивация и контроль.

Планирование инновационной деятельности заключается в определении направлений инновационной деятельности в соответствие с принятыми прогнозами и предусматривает разработку системы планов, обеспечивающих достижения целей развития[17].

В зависимости от целей планирования различают следующие стадии планирования стратегическое, тактическое и оперативно-производственное. Стратегическое планирование инновационной деятельности представляет собой процесс формирования стратегии предприятия, обеспечивающей осуществление миссии и достижение хозяйственных целей предприятия в результате его эффективной инновационной деятельности. Принято различат активные (технологические) и пассивные (маркетинговые стратегии). Стратегии первой группы подразделяются на стратегии лидерства и имитационные стратегии («следование за лидером»; «копирование», «зависимость», «усовершенствование»)[18]. К группе маркетинговых стратегий относятся такие стратегии, как дифференциация продукта при помощи инструментов и методов маркетинга, формирование статуса инновационно-ориентированной организации в системе восприятия потребителей, конкурентов, посредников и поставщиков, повышение наукоемкости капитала марки (бренда).

На основе стратегии формируется портфель новшеств и инноваций предприятия[19]. Портфель инноваций представляет собой комплексно-обоснованный перечень новшеств покупных и собственной разработки, подлежащих внедрению в организации. Портфель новшеств представляет собой перечень разработанных организацией новшеств, подлежащих продаже[20].

Тактическое планирование можно назвать средством реализации стратегических планов. Тактический план охватывает период от одного года до двух лет. Как правило, при тактическом планировании разрабатывается бизнес-план, позволяющий оценить целесообразность освоения производства нового продукта, осуществить выбор приоритетных целей инновационного развития, определить показатели производства, товаров и услуг, спрогнозировать издержки и оценить риски.

Бизнес-план содержит такие характеристики проекта, как сроки, объемы необходимых ресурсов, порядок оценки проекта, технические характеристики и внешний вид нового продукта, подчеркиваются его преимущества и отличия от аналогов. Также в бизнес-плане представлен анализ рынка и потребности в новом продукте, указана информация о конкурентах, представлен план маркетинга, план производства и затраты на него, стратегия ценообразования, план материально-технического снабжения. В данном документе содержатся описание системы управления предприятием, план управления персоналом, определен правовой статус промышленного предприятия, юридические аспекты управления интеллектуальной собственностью, основные риски и подходы к управлению ими. Завершается документ финансовым планом инновационного проекта.

К понятию «бизнес-план» близко понятие «проект», отличающегося от первого большей конкретизацией. Проект нововведения - комплект проектной

документации по реализации взаимоувязанных по целям, ресурсам, срокам и исполнителям научно-исследовательских, опытно-конструкторских, производственных, организационных, финансовых, коммерческих и других мероприятий, обеспечивающих эффективное решение конкретной научно-технической задачи, приводящей к инновации[21].

Оперативно-производственное планирование - это завершающая стадия планирования инновационной деятельности промышленного предприятия, состоящая из межцехового и внутрицехового планирования. К задаче первого относится определение плановых заданий всем цехам основного производства. Расчет производственных программ осуществляется в порядке, обратном ходу

производственного процесса, то есть сначала производственная программа формируется цехам основной сборки, затем на ее базе - обрабатывающим цехам, и на базе последней - заготовительным цехам[22]. Внутрицеховое планирование обеспечивает разработку заданий для отдельных участков, бригад и рабочих мест цеха.

Реализация функции планирования также связана с определением факторов, оказывающих влияние на инновационную деятельность промышленного предприятия. Экономические и технологические факторы (наличие резерва финансовых и материальных средств, состояние научно-технической базы), политические и правовые факторы (законодательные меры антимонопольного, налогового, амортизационного, патентно-лицензионного законодательства), социально-психологические и культурные факторы (психологический климат, возможность самореализации, реакция на нововведения), организационно-управленческие (организационная структура, стиль управления, согласованность интересов участников инновационной деятельности) способны оказывать как поддержку, так и ограничение инновационной деятельности предприятия. Обобщенная классификация факторов приведена в работе Кулешовой Л. В. и Собченко Н. В. Авторы выделяют внешние и внутренние факторы, факторы экономического и неэкономического характера, прогнозируемые и непрогнозируемые факторы, управляемые и неуправляемые, факторы однократного, периодического и постоянного действия[23].

Кроме этого, следует знать источники инноваций. Инновация может родиться непосредственно из определенных «функциональных» взаимоотношений (автором инновации становится пользователь того или иного продукта, процесса или услуги, производитель продукта, поставщик или кто-то другой, так или иначе включенный в работу с продуктом, процессом или услугой)[24], либо стать результатом технологического трансферта, под которым понимается передача определенных научных или технических знаний и опыта для оказания определенных услуг, выпуска продукции или запуска технологических процессов от одной организации к другой.

Далее следует выделить особенности функции организации инновационной деятельности промышленного предприятия.

Во-первых, данная функция заключается в формировании процессов, поддерживающий инновационную деятельность, например, в разработке схемы управления каждой стадией инновационного процесса в хронологической последовательности - от зарождения идеи до ее воплощения в готовом продукте и выводе его на рынок. Обобщенная схема организации инновационного процесса промышленного предприятия состоит из следующих стадий:

1. Формирование механизма сбора и анализа идей, появившихся внутри компании или полученных извне, и последующего их запуска в проработку. В случае рождения идей изнутри важно реализовать систему сбора, обработки и обеспечения обратной связи не только идей топ-менеджеров, но и идей руководителей среднего звена, а также рядовых работников. Продвижение внешних идей может осуществлять отдел маркетинга или служба сервиса.

2. Организация подготовки к разработке нового продукта, которая начинается с выполнения предпроектного исследования и завершается запуском проектного управления. В случае четкого обозначения инициатором инновационной идеи требований к новому продукту предоставления достоверной информации об объеме потенциального рынка и возможностях предприятия проектное управление вводится, минуя стадию предпроектного исследования. Вместе с открытием проекта назначается его руководитель, оговариваются ответственность, вопросы и способы взаимодействия всех участников. Важно, чтобы ответственность за проект целиком несла вся команда[25].

3. Организация создания опытного образца с последующим его испытаниями сначала внутри компании, затем у потенциального потребителя. Для проведения внешних испытаний следует выделить специальную группу сотрудников, которая в ходе общения с потребителями сможет получать от них обратную связь.

4. Организация производства и вывод продукции на рынок, которым предшествуют подготовка к серийному выпуску с параллельной подготовкой к продажам.

5. Формирование механизма сбора предложений по усовершенствованию продукта как от потребителей по каналам обратной связи, так и от работников предприятия и организация разработки следующей версии продукта[26].

Во-вторых, функция организации инновационной деятельности подразумевает формирование структур, способствующих инновационной деятельности. При формировании организационной структуры предприятия необходимо в первую очередь учитывать поставленные перед корпорацией цели. В условиях некризисной экономики целью чаще всего является повышение эффективности функционирования организации. Показателями улучшения при этом могут быть сокращение затрат, рост прибыли, улучшения обслуживания покупателей, ускорение технического развития, улучшенная координация деятельности в процессе реализации управленческих решений.

Стратегия крупного предприятия в России основывается на стремлении максимизировать свой доход за счет снижения совокупного налогового бремени. Именно поэтому многие предприятия объединяются в интегрированные корпоративные структуры (холдинги, ФПГ, корпорации, консорциумы, концерны)[27].

Правило, которое следует соблюдать в ходе реализации рассматриваемой функции, заключается в том, что организация инновационной деятельности должна сочетать в себе децентрализацию управления, необходимую для эффективного освоения нововведений и централизацию, необходимую для концентрации ресурсов на решении важнейших инновационных задач деятельность персонала промышленного предприятия, осуществляющего инновационную деятельность, является ведущим фактором, определяющим основу для разработки инновационных идей и их успешного внедрения[28].

Что касается такой функции управления инновационной деятельностью, как контроль, то он может быть определен как постоянный и структурированный процесс, направленный на проверку продвижения работ, а также на выполнение корректирующих действий. Данный процесс характеризуется обратной связью, то есть фактические данные о результатах инновационной деятельности предприятия сравниваются с плановыми показателями с целью выявления несоответствий и их причин. Поскольку инновационная деятельность характеризуется высокими неопределенностью и рисками, рассматриваемая функция в этом случае приобретает особое значение.

Таким образом, нами рассмотрена специфика управления инновационной деятельностью промышленного предприятия с позиции особенностей объекта управления, цели, задач и основных функций управления. Данную специфику следует учитывать при решении одной из важных проблем, стоящих перед руководством, а именно проблемы формирования эффективной системы управления инновационной деятельностью предприятия.

Выводы по 1 главе

Организационное поведение при управлении нововведениями заключается не в снижении интенсивности конфликтных ситуаций между подразделениями, а в том, чтобы организовать необходимую среду для внедрения и развития нового. Это достигается только в результате формирования такой организационной культуры, в которой инновационные сдвиги будут проходить как органическая потребность в поисках нового.

Управление изменениями – это не цели и планы руководства организации, а цели и планы лидера, поддержанные коллективом. При этом цели должны включать и социально-экономические цели, достигаемые после проведения изменений, и цели самих изменений – цели достижения новой организации деятельности. Только когда эти цели и планы будут приняты коллективом, и можно вести управление изменениями.

Руководство при управлении поведением работников должно вырабатывать для себя определенную тактику, в зависимости от их позиций. У руководства и подчиненных должно быть инновационное мышление – определенное состояние сознания, ориентированное на преодолении психологических барьеров к новому.

Нами рассмотрена специфика управления инновационной деятельностью промышленного предприятия с позиции особенностей объекта управления, цели, задач и основных функций управления. Данную специфику следует учитывать при решении одной из важных проблем, стоящих перед руководством, а именно проблемы формирования эффективной системы управления инновационной деятельностью предприятия.

2. Анализ управления процессом реализации изменений и нововведений в организации на примере ПАО «МОСТОТРЕСТ» РТФ «Мостотряд-22»

2.1. Организационно-экономическая характеристика ПАО «МОСТОТРЕСТ» РТФ «Мостотряд-22»

Рязанская территориальная фирма «Мостоотряд-22» является обособленным подразделением ПАО «МОСТОТРЕСТ». ПАО «МОСТОТРЕСТ» специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений; оказании сервисных услуг по эксплуатации, содержанию и ремонту автомобильных дорог и мостов; инвестировании в инфраструктурные проекты. Обособленное подразделение «Мостоотряд-22» выделено на самостоятельный баланс.

01 ноября 1968 г. по приказу Мостотреста Главмостстроя Минтрансстроя СССР № 348 от 05 ноября 1968 г. на базе Рязанского участка Мостостроительного отряда № 3 для строительства внеклассного городского моста через реку Оку в городе Рязани был создан Мостостроительный отряд № 22.

За годы своей деятельности «Мостоотряд-22» построил более 50 км мостов и путепроводов, более 75 объектов, среди которых:

- строительство мостового перехода через реку Оку длиной 10.5 км с мостом длиной 1041м, путепроводом и мостом на грузовом обходе;

- строительство мостового перехода через реку Оку у г. Мурома;

- строительство путепроводной развязки на пересечении ул. Циолковского и Куйбышевское шоссе в г. Рязани;

- строительство мостового перехода через реку Вятку у с. Буйский перевоз;

- строительство мостового перехода через реку Оку в г. Касимове длиной более 1 км;

- строительство транспортной развязки в г. Сочи перед Олимпиадой 2014 г.

В настоящее время РТФ «Мостоотряд-22» принимает участие в строительстве мостового перехода, соединяющего полуостров Крым с материком.

РТФ «Мостоотряд-22» располагает производственной базой площадью 5 000 кв.м. На ее территории находятся две бетоносмесительных установки (в том числе БСУ «ELBA EBCD60»), изготавливающие до 5 000 м. куб. товарного бетона ежемесячно; цех железобетонных конструкций, гараж, механические мастерские, складские помещения, площадки открытого складирования, а также бытовые корпуса.

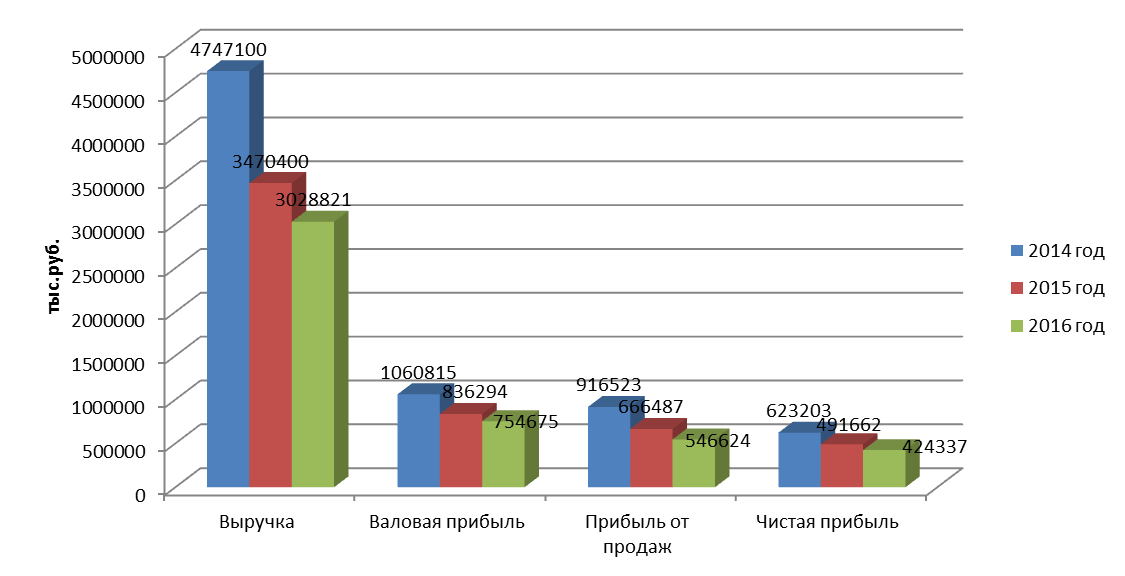

Финансовые результаты деятельности предприятия в 2014-2016 гг. представлены в таблице 1 (по данным Приложения 1 и 2).

Таблица 1

Финансовые показатели деятельности РТФ «Мостоотряд-22» за 2014-2016 гг., тыс. руб.

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста 2015/ 2014 гг., % |

Темп роста 2016/ 2015 гг., % |

|

Выручка |

4747100 |

3470400 |

3028821 |

73,11 |

87,28 |

|

Себестоимость продаж |

3686285 |

2772619 |

2487314 |

75,21 |

89,71 |

|

Валовая прибыль |

1060815 |

836294 |

754675 |

78,84 |

90,24 |

|

Коммерческие расходы |

- |

- |

52128 |

- |

- |

|

Управленческие расходы |

144292 |

169807 |

155923 |

117,68 |

91,82 |

|

Прибыль от продаж |

916523 |

666487 |

546624 |

72,72 |

81,02 |

|

Проценты к уплате |

112573 |

- |

- |

- |

- |

|

Прочие доходы |

64279 |

94412 |

21081 |

146,88 |

22,33 |

|

Прочие расходы |

81879 |

134104 |

31598 |

163,78 |

23,56 |

|

Прибыль до налогообложения |

786350 |

626795 |

536107 |

79,71 |

85,53 |

|

Чистая прибыль |

623203 |

491662 |

424337 |

78,89 |

86,31 |

По данным таблицы 1 можно отметить негативный факт снижения выручки предприятия в течение всего исследуемого периода. В 2015 г. выручка сократилась на 26,89 %, а по итогам 2016 г. – еще на 12,72 %. Темпы сокращения себестоимости продаж в 2014-2016 г. в целом повторяли тенденцию сокращения выручки. Валовая прибыль в 2015 г. на 21,16 % ниже показателя 2014 г., а в 2016 г. – на 9,76 % ниже, чем в 2015 г.

В 2015-2016 гг. коммерческие расходы учитывались в составе управленческих, а в 2016 г. они были выделены в отдельную статью. В целом же расходы на продажу и управление в 2015 г. возросли на 17,68 %, что, негативно отразилось на прибыли от продаж, которая в 2015 г. на 27,28 % ниже показателя 2014 г. В 2016 г. коммерческие и управленческие расходы в совокупности превысили показатель 2015 г. на 22,52 % выше показателя 2015 г. Такой рост, наряду с сокращением валовой прибыли повлек снижение прибыли от продаж в 2015 г. на 18,98 % по сравнению с 2015 г.

В 2015 г. росли как прочие доходы, так и прочие расходы (на 46,88 и 63,78% соответственно). Отметим опережающий рост расходов, а также превышение их над прочими доходами, что негативно отразилось на прибыли до налогообложения, которая в 2015 г. на 20,29 % ниже показателя 2014 г.

В 2016 г. имеет место значительное снижение как прочих расходов, так и прочих доходов, однако, прочие расходы, по-прежнему, превышают прочие доходы, что снижает прибыль до налогообложения. Прибыль до налогообложения в 2016 г. сократилась на меньший процент, чем в 2015 г. – на 14,47 %. После уплаты налогов, в распоряжении предприятия в 2016 г. осталось 424 337 тыс. руб. чистой прибыли, что на 13,69 % ниже показателя 2015 г. (рисунок 1).

Рисунок 1 - Динамика финансовых результатов РТФ «Мостоотряд-22» за 2014-2016 гг., тыс. руб.

Таким образом, проведенный анализ свидетельствует о снижении эффективности деятельности РТФ «Мостоотряд-22» в 2014-2016 гг., о чем свидетельствует сокращение выручки и прибыли.

2.2. Оценка управления процессом реализации изменений и нововведений в ПАО «МОСТОТРЕСТ» РТФ «Мостотряд-22»

Инновационная деятельность РТФ «Мостоотряд-22» строится с учетом основных стратегических направлений развития предприятия. Основными целями инновационной деятельности РТФ «Мостоотряд-22» являются: обеспечение реализации стратегических целей развития РТФ «Мостоотряд-22» и ПАО «МОСТОТРЕСТ»; улучшение инновационной привлекательности.

Инновационная деятельность РТФ «Мостоотряд-22» осуществляется исходя из следующих основных принципов:

- проектный подход к планированию и осуществлению инноваций (все инновации осуществляются в виде инновационных проектов);

- достижение экономического, научно-технического и социального эффекта от реализации инновационной проектов (инновационные проекты являются экономически эффективными, повышают научно-технический потенциал предприятия, имеют социальную значимость);

- осуществление инноваций в соответствии со стратегическими планами развития предприятия и долгосрочными целями;

- получение предприятием наибольшей прибыли на вложенный капитал при минимальных инновационных затратах и минимальном уровне риска, рациональное распоряжение средствами на реализацию инновационных проектов, в том числе бесприбыльных;

- максимальное использование внешних финансовых ресурсов с сохранением прибыльности и финансовой независимости предприятия (ограничение уровня внешнего финансирования инновационной деятельности для сохранения независимости);

- непрерывный мониторинг и контроль осуществления инноваций в соответствии с поставленными целями и приоритетами, принятие своевременных корректирующих мер в случае выявления отклонений;

- бюджетное финансирование инновационной деятельности (инновационные проекты финансируются из бюджета инноваций).

Достижение поставленных целей инновационной деятельности РТФ «Мостоотряд-22» с учетом ее принципов возможно при решении следующих задач:

- разработка и поддержание в рабочем состоянии необходимой нормативно-методологической документации по инновационной деятельности;

- определение приоритетных направлений инноваций и источников их финансирования путем формирования инновационной политики предприятия;

- разработка инновационных проектов и формирование инновационного портфеля;

- формирование инновационной программы путем оценки и отбора отдельных наиболее эффективных инновационных проектов;

- обеспечение реализации инновационной программы путем формирования и исполнения бюджета инноваций;

- оперативное управление инновационной деятельностью, осуществляемое своевременным принятием эффективных управленческих решений по внесению в процесс инновационной деятельности корректирующих изменений, вызванных объективными причинами.

Основные процессы инновационной деятельности в РТФ «Мостоотряд-22» представлены на рисунке 2.

Управление инновационной деятельностью РТФ «Мостоотряд-22» включает следующие процессы: анализ результатов инновационной деятельности в предшествующем периоде; планирование и подготовка плановых показателей инновационной деятельности; планирование и подготовка организационных решений; утверждение решений; управление реализацией (исполнением) решений; контроль выполнения плановых показателей; анализ соответствия плановых и фактических показателей и выработка мероприятий по коррекции планов; корректировка планов.

Анализ результатов инновационной деятельности в предшествующем периоде

Планирование и подготовка плановых показателей

Планирование и подготовка организационных решений

Утверждение решений

Управление реализацией решений

Мониторинг и коррекция

Контроль выполнения плановых показателей

Анализ соответствия и выработка мероприятий по коррекции планов

Корректировка (реализация мероприятий по коррекции планов)

Рисунок 2 - Основные процессы инновационной деятельности в РТФ «Мостоотряд-22»

Управление инновационной деятельностью РТФ «Мостоотряд-22» включает управление финансами, материальными ресурсами, персоналом, информационными потоками и другими видами ресурсов, необходимыми для эффективного осуществления инновационной деятельности. Структура управления инновациями включает: корпоративный уровень (РТФ «Мостоотряд-22» в целом); уровень служб высшего руководства; уровень подразделений (бизнес-единиц и центров ответственности); уровень рабочих групп. Управление и координацию инновационной деятельности РТФ «Мостоотряд-22» выполняет плановый отдел. Все решения по инвестициям утверждаются генеральным директором в согласовании с руководством ПАО «МОСТОТРЕСТ». Управление работами по реализации инновационных проектов в службах и подразделениях предприятия осуществляют руководители служб и подразделений.

Процесс осуществления инновационной деятельности подразделениями можно укрупнено разбить на четыре основных этапа (рисунок 3):

- Инициация, разработка и оценка инновационного проекта, включение в инвестиционный портфель.

- Включение инновационного проекта в программу.

- Реализация инновационного проекта (финансирование, исполнение, мониторинг).

- Завершение инновационного проекта.

ИНИЦИАЦИЯ, РАЗРАБОТКА И БИЗНЕС ОЦЕНКА ПРОЕКТА

ВКЛЮЧЕНИЕ ИННОВАЦИОННОГО ПРОЕКТА В ИНВЕСТИЦИОННУЮ ПРОГРАММУ

РЕАЛИЗАЦИЯ ИННОВАЦИОННОГО ПРОЕКТА (ФИНАНСИРОВАНИЕ, ИСПОЛНЕНИЕ, МОНИТОРИНГ)

ЗАВЕРШЕНИЕ ИННОВАЦИОННОГО ПРОЕКТА

ИНИЦИАЦИЯ НОВОГО ПРОЕКТА

Рисунок 3 - Этапы процесса реализации инновационных проектов

в РТФ «Мостоотряд-22»

Финансирование инновационных проектов осуществляется из внутренних и внешних источников. Внутренние источники включают операционный денежный поток (денежные средства, остающиеся в распоряжении РТФ «Мостоотряд-22» после уплаты налогов); дезинвестиции (изъятие части ранее инвестированного капитала путем продажи); материальные ресурсы; нематериальные ресурсы; другие источники. Внешние источники – это кредиты и займы, а также финансирование со стороны «МОСТОТРЕСТ». Использование внутренних и внешних источников финансирования инноваций РТФ «Мостоотряд-22» производится с учетом оптимальной структуры капитала и получения максимального - эффекта от использования внешних источников при сохранении финансовой независимости предприятия.

Бюджет инноваций формируется на год с разбивкой по месяцам. Бюджет формируется на основании графиков финансирования проектов. Графики финансирования проектов рассчитываются на основании графиков внедрения проекта с учетом условий платежей. Как правило, при внедрении инновационного проекта, финансирование планируется по факту выполнения определенного этапа работ по проекту. Процесс формирования бюджета инвестиций и финансирования инновационных проектов представлен на рисунке 4.

ГРАФИК ВНЕДРЕНИЯ ПРОЕКТА

ГРАФИК ФИНАНСИРОВАНИЯ ПРОЕКТА

ГОДОВОЙ БЮДЖЕТ ИНВЕСТИЦИЙ

Лимит договоров по бюджету

МЕСЯЧНЫЕ БЮДЖЕТЫ ИНВЕСТИЦИЙ

ФИНАНСИРОВАНИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА

КОНТРОЛЬ ЦЕЛЕВОГО ИСПОЛЬЗОВАНИЯ СРЕДСТВ

МОНИТОРИНГ И КОРРЕКТИРОВКА БЮДЖЕТА

Рисунок 4 - Процесс формирования бюджета инвестиций и финансирования инновационных проектов

При формировании бюджета на месяц могут происходить уточнения и отклонения объема операционного денежного потока, направляемого на инвестиционную деятельность, относительно параметров, рассчитанных в условиях формирования годового бюджета. В таких случаях прорабатываются меры по изменению условий финансирования проектов с максимально возможным сохранением параметров годового бюджета. В случае необходимости, представляются предложения по отказу от тех или иных проектов (в случае нехватки ресурсов) либо по включению новых проектов (в случае появления дополнительных ресурсов)

Для проведения эффективности инновационной политики разработана анкета, в которой респонденты (работники отдела по инвестициям использовали 4-х бальную шкалу):

1 балл означал - «не удовлетворен инновационной политикой компании»;

2 балла - «не очень удовлетворен инновационной политикой»;

3 балла – «в целом удовлетворен инновационной политикой»;

4 балла - «полностью удовлетворен инновационной политикой».

Результаты опроса по блокам и вопросам представлены в таблице 2.

Таблица 2

Результаты опроса работников отдела по инвестициям РТФ «Мостоотряд-22» по инновационной политике предприятия

|

№ |

Инновационная политика |

Средний бал |

|

1 |

2 |

3 |

|

1 |

Инновационный климат |

2,74 |

|

1.1 |

В организации приветствуются инвестиции и инновации |

2,86 |

|

1.2 |

Сотрудники организации относятся к инвестициям и инновациям конструктивно |

2,66 |

|

1.3 |

В организации постоянно обсуждаются результаты и эффективность инновационных проектов |

2,62 |

|

1.4 |

Чаще всего предложения по инновациями поступают от руководства |

2,83 |

|

2 |

Реализация инновационных проектов |

2,0 |

|

2.1 |

В подразделении имеется структурное подразделение, отвечающее за организационное развитие |

2,38 |

|

2.2 |

Для организации инноваций у нас организуются экспериментальные площади |

1,86 |

|

2.3 |

На разработку и реализацию инновационных проектов сотрудники получают необходимые средства |

2,07 |

|

3 |

Содержание инновационных проектов |

2,42 |

|

3.1 |

Инновации затрагивают расширение ассортимента продукции |

2,69 |

|

3.2 |

Инновации затрагивают улучшение качества продукции |

2,62 |

|

3.3 |

Инновации затрагивают создание новых рынков сбыта |

2,38 |

|

3.4 |

Инновации затрагивают управленческую сторону деятельности |

2,38 |

|

3.5 |

Инновации затрагивают административно-хозяйственную сторону деятельности |

2,03 |

Учитывая, что коэффициент, который характеризует качество инновационной политики, при значении от 0 до 2 (включительно) свидетельствует о неудовлетворительной инновационной политике, от 2 до 3 (включительно) – удовлетворительной и от 3 до 4 - хорошей, то можно констатировать, что у сотрудников, в целом, сложилось удовлетворительная оценка инновационной политики. Значение полученного коэффициента составило 2,42. В наибольшей степени сотрудники удовлетворены инвестиционным климатом (2,74), при этом большинство отмечает, что инвестиции и инновации приветствуются руководством (2,86). Вместе с тем сотрудники не удовлетворены условиями, необходимыми для реализации инновационных проектов – 2,0. Особенно остро стоят вопросы мотивации разработок и реализации инновационных проектов – 1,86.

Для оценки факторов, сдерживающих реализацию инновационной политики, проведен опрос менеджеров, результаты которого представлены в таблице 3.

Таблица 3

Факторы, препятствующие инвестиционному развитию РТФ «Мостоотряд-22»

|

Фактор |

Процент отметивших |

|

Недостаток собственных средств |

41,7 |

|

Высокая ставка по кредитам банков |

33,3 |

|

Длительные сроки окупаемости инновационных проектов |

16,7 |

|

Дефицит специалистов в области инновационной деятельности |

15,3 |

Среди главных факторов, сдерживающих инновационную деятельность, высший менеджмент предприятия отметил недостаток собственных денежных средств – 41,7%, высокую процентную ставку по кредитам банков – 33,3% и длительные сроки окупаемости инновационных проектов – 16,7%. Помимо традиционных факторов, ключевым препятствием, сдерживающим инновационное развитие предприятия, является дефицит специалистов в области инновационной деятельности.

2.3. Разработка мероприятий по совершенствованию управления процессом реализации изменений и нововведений в ПАО «МОСТОТРЕСТ» РТФ «МОСТООТРЯД-22»

Для разработки мероприятий, направленных на совершенствование инновационной деятельности РТФ «Мостоотряд-22», определим факторы, влияющие на этот процесс. Для проводимой оценки были выбраны показатели, отражающие те или иные внешние и внутренние факторы развития РТФ «Мостоотряд-22».

Все факторы были разделены на четыре блока:

1.внутренние факторы, характеризующие развитие технологических

инноваций в отрасли;

2.внутренние факторы, характеризующие развитие маркетинговых и

организационных инноваций;

3.внешние факторы, влияющие непосредственно на отрасль;

4.внешние факторы, влияющие опосредованно на отрасль.

Для оценки факторов использован экспертный метод. В качестве экспертов выступили специалисты и руководители РТФ «Мостоотряд-22». Каждый фактор оценивался по шкале от 1 до 10 (1 — минимальный

балл, 10 - максимальный балл).

В таблице 4 представлены результаты оценки внутренних факторов инновационного развития РТФ «Мостоотряд-22». По данным таблицы видно, что условия развития технологических инноваций лучше, чем для развития организационных и маркетинговых. Это вполне объяснимо с учетом сложности выполняемых РТФ «Мостоотряд-22» строительных работ, высоких требований к уровню безопасности и надежности объектов.

Таблица 4

Оценка внутренних факторов инновационного развития РТФ «Мостоотряд-22»

|

Внутренние факторы, |

Баллы |

Внутренние факторы, |

Баллы |

|

1. Организационная среда осуществления технологических инноваций – наличие подразделения НИОКР |

6,82 |

1. Внедрение значительных |

4,55 |

|

2. Наличие подразделений, |

6,31 |

2. Реализация новой маркетинговой стратегии, |

6,87 |

|

3. Наличие и квалификация работников, выполняющих исследования и разработки в рамках технологических |

5,89 |

3. Использование новых |

5,21 |

|

4. Уровень внедрения новых |

5,92 |

4. Применение современных систем контроля качества, |

6,35 |

|

5. Затраты на технологические инновации за счет собственных средств предприятия |

8,3 |

5. Реализация мер по развитию персонала |

8,44 |

|

Среднее значение факторов |

6,64 |

Среднее значение факторов |

6,28 |

В таблице 5 дана оценка внешних факторов развития мостостроения.

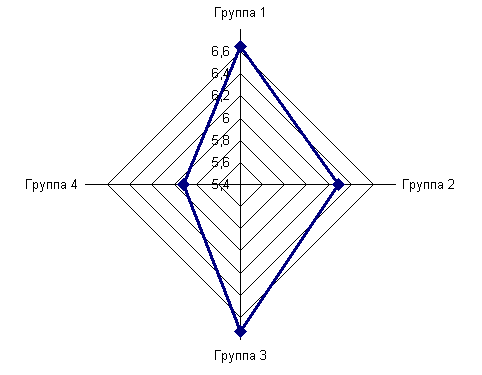

Для количественной оценки влияния каждой группы факторов была

построен графический профиль (рисунок 5), характеризующий влияние различных групп внешних и внутренних факторов на инновационное развитие РТФ «Мостоотряд-22». По осям были отложены шкалы от 0 до 10, соответствующие каждой группе факторов. На каждой оси отложены средние значения группы факторов. Максимальная удаленность от центра говорит о большем влиянии того или иного фактора на инновационную деятельность в РТФ «Мостоотряд-22».

Таблица 5

Оценка внешних факторов, инновационного развития мостостроения

|

Внешние факторы, влияющие непосредственно на инновационное развитие мостостроения |

Баллы |

Внешние факторы, влияющие |

Баллы |

|

1 |

2 |

3 |

4 |

|

1. Инвестиции и субсидии |

8,56 |

1. ВВП (с учетом индекса |

6,67 |

|

2. Реализация правительством программ развития отрасли |

8,25 |

2. Численность населения, млн |

5,21 |

|

3. Возможная волатильность |

6,35 |

3. Численность трудоспособного населения |

7,32 |

|

4. Объем контрактов |

4,51 |

4. Развитие финансового рынка |

6,35 |

|

5. Платежеспособность заказчиков |

5,95 |

5. Политическая обстановка в |

4,01 |

|

Среднее значение факторов |

6,72 |

Среднее значение факторов |

5,91 |

Рисунок 5 - Профиль влияния внешних и внутренних факторов на общее инновационное развитие РТФ «Мостоотряд-22»

Анализ рисунка указывает на то, что все факторы практически одинаково

влияют на развитие инновационной деятельности РТФ «Мостоотряд-22». Влияние внутренних факторов, характеризующих разработку и реализацию технологических инноваций, обосновано и вполне логично, так как данный вид инноваций непосредственно влияет на производство, объем которого, будет положительным образом сказываться на конкурентоспособности и экономической устойчивости РТФ «Мостоотряд-22». Реализация маркетинговых и организационных инноваций оказывает влияние, главным образом, на объем заказов и эффективность организации процессов взаимодействия с контрагентами.

На наш взгляд, для РТФ «Мостоотряд-22» приоритетными являются два типа инноваций – технологические и организационные.

Подробная расшифровка мероприятий по совершенствованию управления процессом реализации изменений и нововведений в ПАО «МОСТОТРЕСТ» РТФ «МОСТООТРЯД-22» приведена в Приложении 3.

2.4. Расчет экономической эффективности проектных мероприятий

Для оценки экономической эффективности внедрения предлагаемых инноваций: 1) технологической – использование фиброплит - плит пролётного строения, армированных отдельными стержнями, гнутыми арматурными заготовками и укрупненными арматурными каркасами и 2) организационной - бережливого производства, использованы данные о сокращении затрат на предприятиях, уже использующих данные технологии. Такое сокращение оценивается в размерах 3-5 %.

В 2016 г. себестоимость продаж составила 2 487 314 тыс.руб. Планируемое снижение составляет 4 %, или 2 487 314 * 4 % = 99 493 тыс.руб. Планируемое значение себестоимости продаж: 2 487 314 – 99 493 = 2 387 821 тыс.руб.

Планируемые финансовые результаты представлены в таблице 6.

Таблица 6

Планируемые финансовые показатели деятельности РТФ «Мостоотряд-22», тыс. руб.

|

Показатели |

2016 г. |

Проект |

Абсолютное отклонение, тыс.руб. |

Относитель-ное отклонение, % |

|

Выручка |

3028821 |

3028821 |

- |

- |

|

Себестоимость продаж |

2487314 |

2387821 |

- 99493 |

- 3,00 |

|

Валовая прибыль |

754675 |

854168 |

99493 |

13,18 |

|

Коммерческие расходы |

52128 |

52128 |

- |

- |

|

Управленческие расходы |

155923 |

155923 |

- |

- |

|

Прибыль от продаж |

546624 |

646117 |

99493 |

18,20 |

|

Прочие доходы |

21081 |

21081 |

- |

- |

|

Прочие расходы |

31598 |

31598 |

- |

- |

|

Прибыль до налогообложения |

536107 |

635600 |

99493 |

18,56 |

|

Чистая прибыль |

424337 |

503931 |

79594 |

18,76 |

По данным таблицы 6 видно, что в результате внедрения проектных мероприятий чистая прибыль предприятия увеличится на 18,76 %.

Выводы по 2 главе

Рязанская территориальная фирма «Мостоотряд-22» является обособленным подразделением ПАО «МОСТОТРЕСТ». ПАО «МОСТОТРЕСТ» специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений; оказании сервисных услуг по эксплуатации, содержанию и ремонту автомобильных дорог и мостов; инвестировании в инфраструктурные проекты. Обособленное подразделение «Мостоотряд-22» выделено на самостоятельный баланс.

Проведенный анализ позволил сделать вывод о снижении эффективности деятельности РТФ «Мостоотряд-22» в 2014-2016 гг., о чем свидетельствует сокращение выручки и прибыли.

Управление и координацию инновационной деятельности РТФ «Мостоотряд-22» выполняет отдел по инвестициям. Управление работами по реализации инновационных проектов в службах и подразделениях (бизнес-единицах и центрах ответственности) осуществляют руководители служб и подразделений (руководители проектов).

Основными факторами, сдерживающими инновационную деятельность предприятия, является недостаток собственных денежных средств, высокая процентная ставка по кредитам банков, длительные сроки окупаемости инновационных проектов. Помимо традиционных факторов, ключевым препятствием, сдерживающим инновационное развитие предприятия, является дефицит специалистов в области инновационной деятельности.

С целью снижения трудозатрат и сокращения сроков строительства нами предлагается технологическая инновация, суть которой заключается в использовании фиброплит - плит пролётного строения, армированных отдельными стержнями, гнутыми арматурными заготовками и укрупненными арматурными каркасами при сооружении фундаментов.

Кроме того, в связи с тем, что на предприятии недостаточное внимание уделяет организационным инновациям, нами разработаны рекомендации по внедрению бережливого производства. В рамках данного проекта, во-первых, предлагается внедрение инструмента бережливого производства – системы 5 S. Для внедрения системы «5S» необходимо обучение персонала, которое предлагается проводить в несколько этапов: на первом этапе обучение менеджеров и ключевых специалистов, на втором – рабочих. Проверку реализации проекта предлагается осуществлять комиссиями разных уровней. Оценка культуры производства проводится в баллах и учитывается при премировании работников. Во-вторых, в целях повышения эффективности управления качеством процессов предлагается комплексное применение инструментария «Шести сигм». Для применения концепции «Шесть сигм» необходимо создать аналитическую группу по внедрению в составе: начальника службы качества, начальника производства. Задачами группы являются: рассмотреть и проанализировать процесс производства; определить требования покупателей к качеству продукции; проанализировать данные о качестве продукции для выработки корректирующих действий и действий, направленных на повышение качества; привлечь внимание, как руководства, так и сотрудников компании на преимущества применения концепции «Шесть сигм».

При внедрении концепции «Шесть сигм» рекомендовано использовать подход, основанный на цикле DMAIC, который начинается с определения требований потребителей (Определение - Измерение - Анализ - Совершенствование - Контроль). Для формирования «голоса клиента» предлагается использование методики расчета индекса удовлетворенности клиента. Для внедрения проекта «Шесть сигм» на первоначальном этапе проводится обучение менеджеров и ключевых специалистов, из которых в дальнейшем формируется команда внутренних тренеров. Внутренние тренеры проводят обучение персонала, которое предполагает как теоретические, так и практические занятия. В-третьих, в целях мотивации работников на бережливое производство и повышение качества строительных работ предлагается введение дополнительных показателей премирования. В отличие от действующей, в новой системе вводится два дополнительных показателя премирования: «подтвержденное снижение потерь на производственном участке (структурном подразделении)» и «культура производства». Общий размер премии составит 35 %.

В целях развития инновационных процессов на предприятии рекомендовано создание Проектного совета. Оперативность принятия и согласования решений будет достигаться путем включения в состав Проектного совета руководителей структурных подразделений РТФ «Мостоотряд-22». Предполагается, что совместная работа руководителей подразделений, направленная на принятие ключевых инновационных решений, позволит улучшить координацию инновационных процессов.

В рамках автоматизированной системы учета новых идей предлагается внедрение на предприятии бальной системы их оценки. В зависимости от балла новой идеи сотрудник-автор идеи должен получать материальное вознаграждение установленного размера или заноситься в список перспективных сотрудников, претендующих на быстрый карьерный рост.

В результате внедрения проекта мероприятий, направленных на развитие инновационной деятельности, чистая прибыль предприятия увеличится на 18,76 %.

ЗАКЛЮЧЕНИЕ

Организационное поведение при управлении нововведениями заключается не в снижении интенсивности конфликтных ситуаций между подразделениями, а в том, чтобы организовать необходимую среду для внедрения и развития нового. Это достигается только в результате формирования такой организационной культуры, в которой инновационные сдвиги будут проходить как органическая потребность в поисках нового.

Управление изменениями – это не цели и планы руководства организации, а цели и планы лидера, поддержанные коллективом. При этом цели должны включать и социально-экономические цели, достигаемые после проведения изменений, и цели самих изменений – цели достижения новой организации деятельности. Только когда эти цели и планы будут приняты коллективом, и можно вести управление изменениями.

Руководство при управлении поведением работников должно вырабатывать для себя определенную тактику, в зависимости от их позиций. У руководства и подчиненных должно быть инновационное мышление – определенное состояние сознания, ориентированное на преодолении психологических барьеров к новому.

Нами рассмотрена специфика управления инновационной деятельностью промышленного предприятия с позиции особенностей объекта управления, цели, задач и основных функций управления. Данную специфику следует учитывать при решении одной из важных проблем, стоящих перед руководством, а именно проблемы формирования эффективной системы управления инновационной деятельностью предприятия.

Рязанская территориальная фирма «Мостоотряд-22» является обособленным подразделением ПАО «МОСТОТРЕСТ». ПАО «МОСТОТРЕСТ» специализируется на строительстве и реконструкции автодорожных, железнодорожных и городских мостов, дорог, а также других инженерных сооружений; оказании сервисных услуг по эксплуатации, содержанию и ремонту автомобильных дорог и мостов; инвестировании в инфраструктурные проекты. Обособленное подразделение «Мостоотряд-22» выделено на самостоятельный баланс.

Проведенный анализ позволил сделать вывод о снижении эффективности деятельности РТФ «Мостоотряд-22» в 2014-2016 гг., о чем свидетельствует сокращение выручки и прибыли.

Управление и координацию инновационной деятельности РТФ «Мостоотряд-22» выполняет отдел по инвестициям. Управление работами по реализации инновационных проектов в службах и подразделениях (бизнес-единицах и центрах ответственности) осуществляют руководители служб и подразделений (руководители проектов).

Основными факторами, сдерживающими инновационную деятельность предприятия, является недостаток собственных денежных средств, высокая процентная ставка по кредитам банков, длительные сроки окупаемости инновационных проектов. Помимо традиционных факторов, ключевым препятствием, сдерживающим инновационное развитие предприятия, является дефицит специалистов в области инновационной деятельности.

С целью снижения трудозатрат и сокращения сроков строительства нами предлагается технологическая инновация, суть которой заключается в использовании фиброплит - плит пролётного строения, армированных отдельными стержнями, гнутыми арматурными заготовками и укрупненными арматурными каркасами при сооружении фундаментов.

Кроме того, в связи с тем, что на предприятии недостаточное внимание уделяет организационным инновациям, нами разработаны рекомендации по внедрению бережливого производства. В рамках данного проекта, во-первых, предлагается внедрение инструмента бережливого производства – системы 5 S. Для внедрения системы «5S» необходимо обучение персонала, которое предлагается проводить в несколько этапов: на первом этапе обучение менеджеров и ключевых специалистов, на втором – рабочих. Проверку реализации проекта предлагается осуществлять комиссиями разных уровней. Оценка культуры производства проводится в баллах и учитывается при премировании работников. Во-вторых, в целях повышения эффективности управления качеством процессов предлагается комплексное применение инструментария «Шести сигм». Для применения концепции «Шесть сигм» необходимо создать аналитическую группу по внедрению в составе: начальника службы качества, начальника производства.

При внедрении концепции «Шесть сигм» рекомендовано использовать подход, основанный на цикле DMAIC, который начинается с определения требований потребителей (Определение - Измерение - Анализ - Совершенствование - Контроль). Для формирования «голоса клиента» предлагается использование методики расчета индекса удовлетворенности клиента. Для внедрения проекта «Шесть сигм» на первоначальном этапе проводится обучение менеджеров и ключевых специалистов, из которых в дальнейшем формируется команда внутренних тренеров. Внутренние тренеры проводят обучение персонала, которое предполагает как теоретические, так и практические занятия. В-третьих, в целях мотивации работников на бережливое производство и повышение качества строительных работ предлагается введение дополнительных показателей премирования. В отличие от действующей, в новой системе вводится два дополнительных показателя премирования: «подтвержденное снижение потерь на производственном участке (структурном подразделении)» и «культура производства». Общий размер премии составит 35 %.

В целях развития инновационных процессов на предприятии рекомендовано создание Проектного совета. Оперативность принятия и согласования решений будет достигаться путем включения в состав Проектного совета руководителей структурных подразделений РТФ «Мостоотряд-22». Предполагается, что совместная работа руководителей подразделений, направленная на принятие ключевых инновационных решений, позволит улучшить координацию инновационных процессов.

В рамках автоматизированной системы учета новых идей предлагается внедрение на предприятии бальной системы их оценки. В зависимости от балла новой идеи сотрудник-автор идеи должен получать материальное вознаграждение установленного размера или заноситься в список перспективных сотрудников, претендующих на быстрый карьерный рост.

В результате внедрения проекта мероприятий, направленных на развитие инновационной деятельности, чистая прибыль предприятия увеличится на 18,76 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Ансофф И. Школа современного бизнеса / И. Ансофф, Дж. Чампи, М. Хаммер, Дж. Трауг, П. Вигери, С. Смит, М. Багаи и др. – М.: Генеральный директор, 2015.

- Баранчеев В., Масленникова Н., Мишин В. Управление изменениями и нововведениями. – М.: Юрайт, 2014.

- Блинов А.О., Угрюмова Н.В. Теория организации и организационное поведение (теория и практика). Учебное пособие. М., 2016.

- Бондаренко, В. В. Менеджмент организации. Введение в специальность [Текст] : учебное пособие / В. В. Бондаренко, В. А. Юдина, О. Ф. Алехина. - М. : КНОРУС, 2015. - 232 с.

- Валдайцев С. Управление инновациями и интеллектуальной собственностью. – М.: Проспект, 2014.

- Гасенко Е. В. Критерии развития инновационного потенциала персонала наукоемкого предприятия // Вестник Томского государственного университета. - 2014. - № 18. - С. 44-49.

- Герасимов Б.Н., Туманов И.Ю. Менеджмент в управленческой деятельности организации // Экономика и бизнес: теория и практика. 2016. № 2. С. 56-61.

- Гибсон, Дж.Л. Организация: поведение, структуры, процессы / Дж.Л. Гибсон, Д.М. Иванцевич, Д.Х. Доннели. – М.: ИНФРА-М, 2015. – 662 с.

- Глумаков В.Н. Организационное поведение: Учебное пособие. - 2-е издание. - М.: Вузовский учебник, 2015. – 352 с.

- Горшкова, Л.А. Основы управления организацией. Практикум: учебное пособие / Л.А. Горшкова, М.В. Горбунова. – М.: КНОРУС, 2015. – 240 с.

- Джордж, Дж. М. Организационное поведение. Основы управления: учебное пособие для вузов; [пер. с англ.]. / Дж. Джордж; под ред. проф. Е.А. Климова; – М.: Вильямс, 2015. – 463 с.

- Журман, Н.В. Организационно-экономические аспекты современного менеджмента: учебное пособие / Н.В. Журман, О.В. Магомедалиева, В.А. Князева, Г.И. Татенко. – Орел: ОрёлГТУ, 2015. – 63 с.

- Зайцева О.А., Радугин А.А., Радугин К.А., Рогачева Н.И. Основы менеджмента / Науч. редактор А.А. Радугин. - М.: Центр, 2016. - 432с.

- Зайцев Л.Г., Соколова М.И. Организационное поведение. - М. : Магистр, 2016. – 460 с.

- Инновационный менеджмент / Под ред. Б. Я. Горфинкеля, Т. Г. Попадюк. — М.: Проспект, 2015.

- Инновационный менеджмент / Под ред. С. В. Мальцевой. — М.: Юрайт, 2014.

- Организационное поведение. Конспект лекций : учебное пособие / С.Д. Резник, М.В. Черниковская ; под ред. С.Д. Резника. — М. : КНОРУС, 2016. — 192 с. — (Конспект лекций).

- Организационное поведение : учебное пособие / С.А. Шапиро. — М.: КНОРУС, 2016. — 342 с. — (Бакалавриат).

- Собченко Н. В. Факторы, влияющие на инновационную деятельность хозяйствующих субъектов [Электронный ресурс]: Режим доступа: http://ei.kiibagro.ru (Дата обращения: 25.08.2017).

- Тебекин А.В. Теория менеджмента. Учебник. М., 2016. Сер. Бакалавриат

- Управление изменениями: Учебное пособие / Сост. Т.А.Галынчик. — Нижневартовск: Изд-во НВГУ, 2016. — 120 с.

- Фатхутдинов Р. А. Инновационный менеджмент : учеб. пособие для вузов. - СПб.: Питер, 2014.

- Формирование инновационных промышленных корпорации: управленческий аспект : монография / В. В. Бандурин, К. Б. Доброва, В. И. Щедров, Б. А. Чуб. - М.: Издательство «Элит», 2015.

Приложение 1

|

Выписка из Отчета о финансовых результатах ПАО «МОСТОТРЕСТ» РТФ «МОСТООТРЯД-22» за 2015 год |

|||||

|

Единица измерения: тыс.руб. |

|||||

|

Наименование показателя |

Код строки |

За отчетный период |

За аналогичный период предыдущего года |

||

|

Выручка |

2110 |

3470400 |

4747100 |

||

|

Себестоимость продаж |

2120 |

2772619 |

3686285 |

||

|

Валовая прибыль (убыток) |

2100 |

836294 |

1060815 |

||

|

Коммерческие расходы |

2210 |

0 |

0 |

||

|

Управленческие расходы |

2220 |

169807 |

144292 |

||

|

Прибыль (убыток) от продаж |

2200 |

666487 |

916523 |

||

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

||

|

Проценты к получению |

2320 |

0 |

0 |

||

|

Проценты к уплате |

2330 |

0 |

112573 |

||

|

Прочие доходы |

2340 |

94412 |

64279 |

||

|

Прочие расходы |

2350 |

134104 |

81879 |

||

|

Прибыль (убыток) до налогообложения |

2300 |

626795 |

786350 |

||

|

Текущий налог на прибыль |

2410 |

135133 |

163147 |

||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

0 |

0 |

||

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

||

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

||

|

Прочее |

2460 |

0 |

0 |

||

|

Чистая прибыль (убыток) |

2400 |

491662 |

623203 |

||

|

СПРАВОЧНО: |

|||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

0 |

0 |

||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0 |

0 |

||

|

Совокупный финансовый результат периода |

2500 |

491662 |

623203 |

||

|

Приложение 2 Выписка из Отчета о финансовых результатах ПАО «МОСТОТРЕСТ» РТФ «МОСТООТРЯД-22» за 2016 год |

||||

|

Единица измерения: тыс.руб. |

||||

|

Наименование показателя |

Код строки |

За отчетный период |

За аналогичный период предыдущего года |

|

|

Выручка |

2110 |

3028821 |

3470400 |

|

|

Себестоимость продаж |

2120 |

2487314 |

2772619 |

|

|

Валовая прибыль (убыток) |

2100 |

754675 |

836294 |

|

|

Коммерческие расходы |

2210 |

52128 |

0 |

|

|

Управленческие расходы |

2220 |

155923 |

169807 |

|

|

Прибыль (убыток) от продаж |

2200 |

546624 |

666487 |

|

|

Доходы от участия в других организациях |

2310 |

0 |

0 |

|

|

Проценты к получению |

2320 |

0 |

0 |

|

|

Проценты к уплате |

2330 |

0 |

0 |

|

|

Прочие доходы |

2340 |

21081 |

94412 |

|

|

Прочие расходы |

2350 |

31598 |

134104 |

|

|

Прибыль (убыток) до налогообложения |

2300 |

536107 |

626795 |

|

|

Текущий налог на прибыль |

2410 |

111770 |

135133 |

|

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

0 |

0 |

|

|

Изменение отложенных налоговых обязательств |

2430 |

0 |

0 |

|

|

Изменение отложенных налоговых активов |

2450 |

00 |

0 |

|

|

Прочее |

2460 |

0 |

0 |

|

|

Чистая прибыль (убыток) |

2400 |

424337 |

491662 |

|

|

СПРАВОЧНО: |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

2510 |

0 |

0 |

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0 |

0 |

|

|

Совокупный финансовый результат периода |

2500 |

424337 |

491662 |

|

Приложение 3

Подробная расшифровка мероприятий по совершенствованию управления процессом реализации изменений и нововведений в ПАО «МОСТОТРЕСТ» РТФ «МОСТООТРЯД-22»

Рассмотрим первое направление.

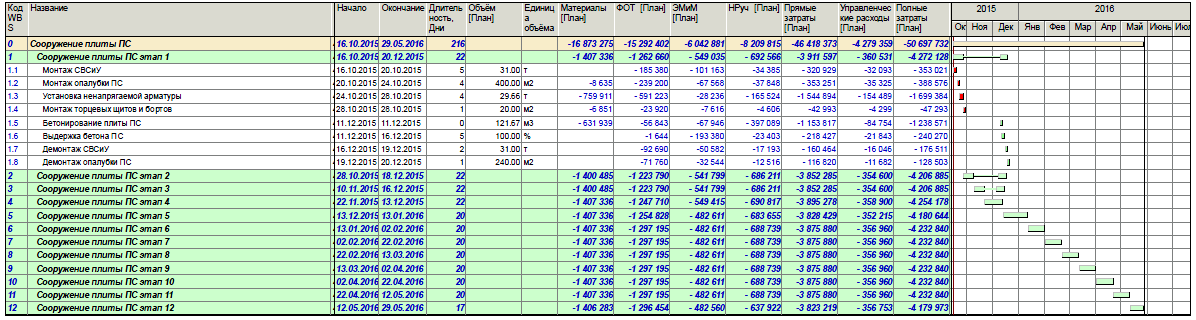

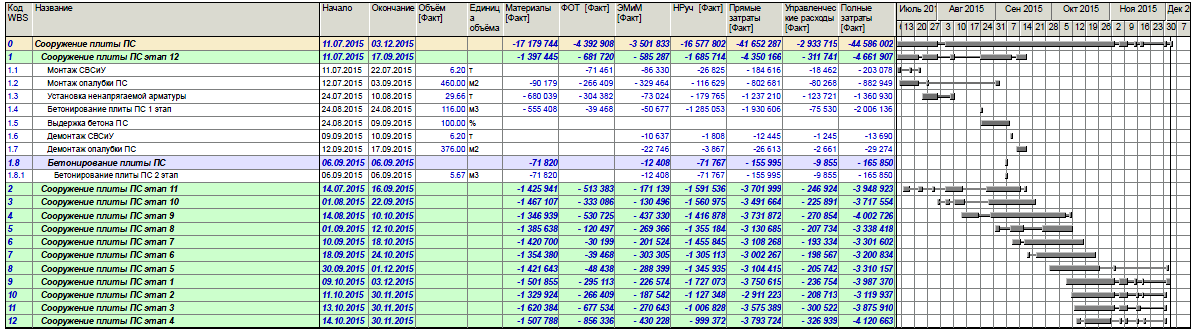

В целях сокращения сроков строительства предлагается использование фиброплит - плит пролётного строения, армированных отдельными стержнями, гнутыми арматурными заготовками и укрупненными арматурными каркасами. Затраты на сооружение плиты – действующие и планируемые представлены на рисунках 1 и 2. Из представленных данных видно, что действующие затраты на производство плиты составляют 50 697 732 руб., планируемые затраты – 44 586 002 руб., то есть сокращаются на 12,06 %. Строительство фундамента из готовых плит происходит намного быстрее технологии заливки в опалубку.

Кроме того, благодаря своей площади и пространственному армированию, такой фундамент позволяет снизить давление на грунт до 0,1 кг/кв.см, а также воспринимать знакопеременные нагрузки, которые возникают при различных подвижках грунта. Основными преимуществами плитных фундаментов можно назвать:

- простота и невысокая стоимость изготовления монолитной плиты;

- высокая несущая способность благодаря большой площади опирания на грунт;

Рисунок 1 – Фактические затраты на производство плиты

Рисунок 2 – Планируемые затраты на производство плиты

- возможность устройства монолитного плитного фундамента на сложных грунтах. Такая конструкция позволяет до минимума сократить трудоемкие земляные работы в зонах глубокого промерзания грунтов, в условиях высоких грунтовых вод.

Следующая рекомендация касается организационных инноваций.

Одной из разновидностей организационных инноваций на предприятии является бережливое производство (lean production). Суть бережливого производства заключается в том, чтобы на предприятии сводятся к минимуму все виды потерь. Данная теория была применена впервые в японской автомобильной компании «Toyota». Согласно этой теории, все процессы делятся на две части процессы, добавляющие ценность для потребителя, и процессы, не добавляющие ценность для потребителя. Согласно концепции бережливого производства, процессы, не добавляющие ценности для потребителя, должны быть устранены. Устранения потерь можно добиться с помощью обучения персонала, который должен понять и принять данную теорию по предотвращению всех видов потерь.

Бережливое производство должно начинаться с инструментов и философии, проводниками которой являются руководители, только в этом случае у персонала предприятия появляется убежденность в эффективности «Бережливого производства», затем меняется мышление и культура, что позволяет приступать к внедрению более сложных инструментов, и цикл повторяется (рисунок 3).

Предлагаемый алгоритм организации бережливого производства в РТФ «Мостоотряд-22», представлен на рисунке 4. Он имеет две существенные особенности. Первое отличие от традиционных алгоритмов управления состоит в том, что источником изменений в организации является философия бережливого производства, принятая руководителями на всех уровнях организации и обучение сотрудников.

Инструменты

Применение новых инструментов системы «Бережливое производство».

Убежденность

Подтверждение работоспособности и эффективности нового инструмента на практике.

Мышление

Изменение (ужесточение) стандартов, целевых показателей и представления о том, каким должен быть рабочий процесс.

Культура

Превращение новых стандартов в повседневную норму. Готовность к дальнейшим улучшениям

Философия

«Бережливого

производства»

Рисунок 3 - Цикл «Бережливого производства» на предприятии

Кроме того, в предлагаемом алгоритме особо отмечена необходимость непрерывного совершенствования, что подразумевает процесс постепенных, но постоянных улучшений, позволяющий устранить потери, которые увеличивают затраты, не добавляя ценности конечному продукту.

В основе системы бережливого производства лежит оптимизация процессов путем выявления процессов, которые потребляют ресурсы, но не приносят добавленной ценности потребителям или уменьшают ее. К таким процессам в РТФ «Мостоотряд-22» можно отнести: процессы ожидания следующей производственной стадии; процессы излишней обработки исправления брака или низкого качества работ; процессы, приводящие к избытку запасов; процессы лишней транспортировки; процессы, содержащие лишние движения; процессы, создающие дефекты (чем позже они обнаружены, тем дороже они обходятся). Соответственно, каждому процессу соответствуют свои потери.

АЛГОРИТМ ОРГАНИЗАЦИИ БЕРЕЖЛИВОГО ПРОИЗВОДСТВА В РТФ «МОстоотряд-22»

Принятие философии

«бережливого производства» руководством предприятия

Принятие решение о внедрении системы «Бережливого производство» высшим руководством. Разработка декларации, стратегических целей.

Обучение руководства и сотрудников организации

Подготовка руководства и персонала к изменениям. Организация системы обучения и открытого обмена информацией на предприятии.

Разработка целей на год.

5С: 1 С - сортировка , 2С - соблюдение порядка,. 3С - содержание в чистоте, 4С – стандартизация, 5С - постоянное совершенствование первых 4С, постоянная работа по их совершенствованию.

Внедрение инструментов бережливого производства

Миссия и цели предприятия развернуты до подразделений, участков и каждого сотрудника

Реализация пилотных проектов и личных проектов руководителей

Пилотные проекты показывают сотрудникам организации результативность инструментов бережливого производства, а личные проекты руководителей активизируют сотрудников.

SOP – стандартные операционные процедуры

НЕПРЕРЫВНОЕ СОВЕРШЕНСТВОВАНИЕ

Рисунок 4 - Алгоритм организации бережливого производства

В таблице 1 представим потери, согласно концепции бережливого производства применительно к РТФ «Мостоотряд-22».

Таблица 1

Характеристика потерь РТФ «Мостоотряд-22» в концепции бережливого производства

|

Вид потерь |

Характеристика проблемы |

Пути решения |

|

1 |

2 |

3 |

|

Транспортировка |

Транспортировка - неотъемлемая часть производства, которая не создает ценности, но требует затрат. Транспортировка - это затраты времени и риск повреждения строительных материалов и оборудования. |

Для того, чтобы сократить потери при транспортировке следует создать карту маршрутов транспортных средств и провести тщательный анализ целесообразности того или иного перемещения. |

|

Ожидание |

На потери, связанные с ожиданием существенное влияние оказывает неравномерная пропускная способность оборудования; особенности строительного процесса. |

Производительность операций, связанных с ожиданием, следует повышать, предусмотреть гибкий график работы оборудования или перераспределение персонала между операциями. |

|

Запасы |

Запасы позволяют предприятию осуществлять непрерывный цикл производства при перебоях в поставках сырья; позволяют выравнивать производственный поток. Однако, запасы - это замороженные оборотные средства; запасы нуждаются в обслуживании (складские площади, персонал, логистика). Запасы вскрывают проблемы производства: нерациональное планирование, неэффективные отношения с поставщиками, неравномерность производственного потока. |

Оптимизация величины запасов |

|

Дефекты |

Работы, выполненные с несоответствующим качеством, влекут за собой затраты сырья, рабочего времени, труда. |

Необходимо понять, насколько службы контроля способствуют устранению причин некачественного выполнения работ. Необходимо встроить процедуры управления качеством в производственный процесс. |

|

Излишняя обработка |

Потребитель готов платить только за те свойства продукта, которые представляют для него ценность. |