Основные принципы управления затратами (ООО «ВИДЖИЛ-ИНВЕСТ»)

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики величина издержек на производство и реализацию является одним из важнейших показателей производственно-хозяйственной деятельности предприятий и их структурных подразделений. Снижение суммы затрат за счет рационального использования производственных ресурсов – основной путь увеличения прибыли и повышения рентабельности работы предприятия.

Анализ издержек предприятия необходим для принятия большинства управленческих решений: определения безубыточного объема производства и запаса финансовой прочности, оценки возможных финансовых результатов при изменении продажной цены продукции, выбора между несколькими возможными заказами, планирования будущих направлений деятельности предприятия и т.п.

Анализ затрат является одним из эффективных методов управления, позволяющим изучать данные о затратах с целью получения информации для внутреннего планирования и контроля хозяйственных операций, а также формирования краткосрочной и долгосрочной финансовой политики предприятия.

Перечисленные выше обстоятельства определяют важность и актуальность выбранной темы курсовой работы в современных условиях хозяйствования.

Целью написания курсовой работы является проведение анализа затрат производства и поиска резервов их снижения на примере конкретного предприятия. Для достижения цели исследования были поставлены и решены следующие основные задачи:

- рассмотрены экономическое содержание и основные классификации издержек предприятия;

- проведен анализ динамики и структуры затрат предприятия и выявлены основные пути их снижения;

- разработаны мероприятия по снижению издержек предприятия.

Объектом исследования в курсовой работе является финансово-хозяйственная деятельность торгового предприятия ООО «Виджил-Инвест» в 2016-2017гг., занимающееся оптовой и розничной торговлей алкогольными напитками.

Предметом исследования является анализ затрат торгового предприятия и выявления резервов их снижения.

Методической базой для написания курсовой работы послужили учебные пособия по анализу хозяйственной деятельности, финансовому менеджменту, экономике торговли, а также периодические издания на данную тему.

Для анализа затрат использовались такие методы экономического анализа, как расчет показателей динамики и структуры, графический метод, регрессионный анализ, а также АВС-анализ товарных запасов.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ И ПРАКТИЧЕСКАЯ

НЕОБХОДИМОСТЬ УПРАВЛЕНИЯ ЗАТРАТАМИ

1.1. Понятие, экономическое содержание издержек предприятия

В современной экономической практике используют взаимосвязанные понятия «издержки», «затраты», «расходы», «себестоимость» и пр. Однако, несмотря на то, что эти понятия близки по смыслу, они не являются тождественными. Поскольку правильная идентификация этих понятий имеет не только теоретическое, но и практическое значение, необходимо дать им определения и проанализировать различия.

Любое предприятие, независимо от отрасли экономики и формы собственности, использует в своей деятельности материальные, трудовые, финансовые и прочие ресурсы для производства продукции (оказания услуг). Привлечение и использование этих ресурсов означает расходы для предприятия.

Затраты предприятия – это денежное выражение объема используемых предприятием ресурсов для производства и реализации продукции за определенный период [4,с.134].

Затраты предприятия включают в себя вложения в основные и оборотные средства и могут быть признаны в отчетном периоде либо расходами на производство продукции, либо активами, которые станут расходами в следующих отчетных периодах. Таким образом, понятие «затраты» шире, чем понятие «расходы».

Определение расходов предприятия дается Положением по бухгалтерскому учету ПБУ 10/99 «Расходы организации». Согласно ему, расходами организации (предприятия) признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) [1].

Некоторые отечественные авторы считают понятия издержек предприятия и затрат тождественными. Другие придерживаются мнения, что издержки предприятия можно подразделить на бухгалтерские и экономические. К бухгалтерским издержкам относят стоимость израсходованных ресурсов, измеренную в фактических ценах приобретения. Их можно оценить как сумму платежей за приобретаемые ресурсы (сырье, материалы, расходы на оплату труда и пр.).

Экономические издержки определяют как стоимость продуктов, от которых предприятию придется отказаться, чтобы произвести некое количество продукции.

Поскольку в отечественной практике принят бухгалтерский подход к оценке издержек, то понятия «затраты» и «издержки» можно считать синонимами. Таким образом, издержки предприятия – денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной деятельности.

Кроме понятия «издержки производства» на предприятиях также используют показатель себестоимости продукции. Себестоимость продукции – это выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции. В условиях рыночной экономики показатель себестоимости продукции является важнейшим показателем производственной деятельности предприятия.

1.2. Классификация издержек предприятия

Классификация издержек предприятия осуществляется на основе множества признаков – по экономическим элементам, калькуляционным статьям затрат, способу отнесения на себестоимость продукции и т. п. Основные направления классификации издержек представлены на рис. 1.

Рисунок 1 - Классификация издержек предприятия

Одним из основных направлений классификации издержек предприятия является классификация по экономическим элементам затрат.

Под экономическим элементом затрат принято понимать экономически однородный вид ресурсов, используемых для производства и реализации продукции (работ, услуг) [1].

Выделяют следующие экономические элементы затрат:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

К материальным издержкам предприятия относятся издержки на приобретение сырья и материалов, запасных частей, полуфабрикатов, комплектующих изделий и т.п. Стоимость материальных ресурсов формируется исходя из цен их приобретения, расходов на доставку, разгрузку и прочих расходов, связанных с покупкой товарно-материальных ценностей.

Сумму материальных издержек уменьшают на величину возвратных отходов, т.е. остатков сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, которые образовались в процессе производства продукции и частично утратили потребительские свойства.

Затраты на оплату труда – расходы на выплату заработной платы работникам организации, которые включаются в себестоимость продукции. Не включаются в затраты на производство такие расходы на оплату труда, как материальная помощь, беспроцентная ссуда на улучшение жилищных условий и др.

Отчисления на социальные нужды осуществляются по определенным нормативам от фонда оплаты труда работников в виде страховых взносов:

- в Пенсионный фонд РФ на обязательное пенсионное страхование;

- в Фонд социального страхования на случай временной нетрудоспособности и в связи с материнством;

- в Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование [3].

Для плательщиков страховых взносов в 2017-2016 гг. применяются следующие тарифы страховых взносов:

- Пенсионный фонд РФ – 22%;

- Фонд социального страхования РФ – 2,9%;

- Федеральный фонд обязательного медицинского страхования – 5,1%.

Суммарная итоговая ставка составляет 30%. Некоторые категории организаций вправе платить взносы по пониженному тарифу (например, некоторые виды бизнеса на упрощенной системе налогообложения).

Вторым широко используемым направлением классификации издержек является классификация по калькуляционным статьям. Статья затрат – это совокупность затрат, отражающая их однородное целевое использование [13, с.16].

Совокупность используемых статей затрат принято называть номенклатурой затрат. Перечень статей затрат и их состав определяются отраслевыми методическими рекомендациями по вопросам планирования, учета и калькулирования себестоимости с учетом характера и структуры производства, которые были разработаны на основе типовых рекомендаций в условиях плановой экономики и носят рекомендательный характер. По некоторым отраслям и видам деятельности разработаны новые методические рекомендации, более соответствующие реалиям рыночной экономики, или актуализированы старые.

Вместе с тем предприятия могут вносить изменения в типовую номенклатуру затрат в соответствии с особенностями своей деятельности. В некоторых отраслях выделяются, например, транспортно-заготовительные расходы, амортизационные отчисления (в силу большого удельного веса) и т. д.

В качестве примера можно привести типовую номенклатуру статей:

- Сырье и материалы.

- Возвратные отходы (вычитаются).

- Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций и предприятий.

- Топливо и энергия на технологические цели.

- Заработная плата производственных рабочих.

- Отчисления на социальные нужды.

- Расходы на подготовку и освоение производства.

- Потери от брака.

- Общепроизводственные расходы.

- Прочие производственные расходы.

- Общехозяйственные расходы.

- Коммерческие расходы.

Первые 10 статей образуют производственную себестоимость. Сумма всех 12 статей представляет собой полную себестоимость производства и реализации (продажи). К общепроизводственным расходам как части расходов организации по обычным (уставным) видам ее деятельности относятся расходы по работам, связанным с обслуживанием основных и вспомогательных производств организации.

Классификация издержек по статьям калькуляции позволяет выявить конкретный объект и место осуществления затрат, рассчитать себестоимость единицы продукции, прибыль, рентабельность продукции и производства.

Кроме перечисленных признаков, издержки предприятия подразделяются по технико-экономическому назначению на основные и накладные. Основные издержки – это издержки, без которых при имеющейся технологии невозможно осуществлять производство конкретной продукции (сырье, материалы, заработная плата производственных рабочих и т.п.)

По способу включения в себестоимость продукции выделяют прямые и косвенные издержки. Прямыми считаются экономически однородные издержки, которые связаны с производством определенных видов продукции и могут быть отнесены на их себестоимость непосредственно по данным первичных документов. К таким затратам можно отнести в большинстве отраслей промышленности расход сырья, основных материалов, покупных изделий и полуфабрикатов, затраты на оплату труда производственных рабочих и др. [11, с.171].

Косвенными называются издержки, которые нельзя рассчитать по отдельным изделиям по признаку прямой принадлежности, поскольку они связаны с изготовлением нескольких видов продукции или с различными стадиями ее обработки.

Исходя из зависимости величины издержек от изменения объема производства выделяют два вида затрат – условно-переменные и условно-постоянные.

Условно-переменные – это затраты, изменение величины которых зависит от изменения объемов производства и реализации продукции. Основными видами переменных затрат являются: затраты на сырье и материалы, топливо и энергию на технологические цели и т. п.

К условно-постоянным затратам относят затраты, величина которых относительно не меняется с изменением объема производства (например, это могут быть амортизация основных средств при линейном способе ее исчисления, оплата труда управленческого персонала, затраты на охрану). При росте объема производства удельный вес условно-постоянных затрат в структуре себестоимости снижается, вследствие чего уменьшается себестоимость единицы продукции [5, с.67].

По степени однородности издержки подразделяют на единичные и комплексные.

Помимо рассмотренных видов, издержки также классифицируются в зависимости от сферы осуществления (на производственные и непроизводственные), по отношению к отчетным периодам (на расходы текущего и будущих периодов), по рациональности использования (на производительные и непроизводительные) и т.п.

ГЛАВА 2. АНАЛИЗ НАЛИЧИЯ, СТРУКТУРЫ И ИСПОЛЬЗОВАНИЯ ЗАТРАТ В ООО «ВИДЖИЛ-ИНВЕСТ» И Пути ИХ снижения и оптимизации

2.1. Общая характеристика и организационная структура управления организации

Общество с ограниченной ответственностью «Виджил-Инвест» основано в 1995 году и является одной из старейших компаний на алкогольном рынке Российской Федерации.

Основными видами деятельности предприятия являются розничная и оптовая реализация крепкой и слабоалкогольной продукции на рынках Москвы, Московской области и регионов России, а также импорт вина из Европы и стран Америки.

Ассортиментный профиль компании включает в себя 2200 наименований отечественной и импортной продукции. К основным отечественным поставщикам ООО «Виджил-Инвест» относятся:

- Саранский ликероводочный завод;

- Мосазервинзавод;

- компания «Кубань вино» (Краснодарский край);

- Прошанский коньячный завод;

- Воронецкий ликероводочный завод;

- КПП «Ставропольский» и др.

Основным зарубежным поставщиком предприятия является производитель аргентинских вин «Бодега Дэль Фин Дэль Мундо».

Организационная структура предприятия строится по линейно-функциональному принципу (рисунок 2).

Рисунок 2 - Организационная структура ООО «Виджил-Инвест»

Розничный отдел ООО «Виджил-Инвест» занимается поставкой продукции розничным торговым точкам (небольшим продуктовым магазинам и т.п.) через торговых представителей. На данный момент в розничный отдел компании входят 60 торговых представителей, в том числе 26 представителей в Москве и 34 чел. в Московской области. Клиентская база розничного отдела предприятия состоит из 2598 торговых точек, из них 1087 точек расположено в Москве, а 1511 торговых точек – в Московской области.

Основные экономические показатели, характеризующие деятельность предприятия, рассчитаны в таблице 1.

Таблица 1 - Основные экономические показатели финансово-хозяйственной

деятельности ООО «Виджил-Инвест» в 2016-2017 гг.

|

Показатели |

Абсолютное значение |

Абсолютное отклонение |

Темп роста, % |

|

|---|---|---|---|---|

|

2016 г. |

2017 г. |

|||

|

1 |

2 |

3 |

4=гр.3-гр.2 |

5=гр.3/гр.2*100 |

|

1. Выручка от продаж, тыс. руб. |

1405990 |

1681320 |

275330 |

119,6% |

|

2. Себестоимость проданной продукции, тыс. руб. |

1417570 |

1677119 |

259549 |

118,3% |

|

3. Прибыль от продаж (стр.1-стр.2), тыс. руб. |

-11580 |

4201 |

15781 |

-36,3% |

|

4. Балансовая прибыль, тыс. руб. |

5355 |

11917 |

6562 |

222,5% |

|

5. Чистая прибыль, тыс. руб. |

2080 |

9263 |

7183 |

445,3% |

|

6. Среднегодовая стоимость основных средств, тыс. руб. |

1023,5 |

882,5 |

-141 |

86,2% |

|

Продолжение таблицы 1 7. Среднегодовая величина оборотных средств, тыс. руб. |

465146,5 |

500632,5 |

35486 |

107,6% |

|

8. Среднесписочная численность персонала, чел. |

90 |

85 |

-5 |

94,4% |

|

9. Годовой фонд заработной платы, тыс. руб. |

29150 |

31670 |

2520 |

108,6% |

|

10. Среднегодовая заработная плата одного работника, тыс. руб. |

323,9 |

372,6 |

48,7 |

115,0% |

|

11. Фондоотдача, руб./руб. (стр.1./стр.6) |

1373,7 |

1905,2 |

531,5 |

138,7% |

|

12. Фондовооруженность, тыс. руб./чел. (стр.6./стр.8) |

11,4 |

10,4 |

-1,0 |

91,3% |

|

13. Производительность труда, тыс. руб./чел. (стр.1/стр.8) |

15622,1 |

19780,2 |

4158,1 |

126,6% |

|

14. Рентабельность предприятия, % (стр.4/(стр.6+стр.7)*100) |

1,1% |

2,4% |

1,2% |

206,9% |

|

15. Рентабельность продаж, % (стр.3/стр.1*100) |

-0,8% |

0,2% |

1,1% |

-30,3% |

|

16. Оборачиваемость оборотных средств, об. (стр.1/стр.7) |

3,0 |

3,4 |

33,6% |

111,1% |

Показателем, характеризующим объем деятельности предприятия, является выручка от продаж. В 2016 году объем выручки ООО «Виджил-Инвест» составил 1405,99 млн. руб., а в 2017 году – 1681,32 млн. руб.

Объем продаж предприятия за анализируемый период увеличился на 275 330 тыс. руб. или 19,6%. Это говорит об увеличении масштабов деятельности предприятия. Однако следует учитывать фактор инфляции – возможно, увеличение выручки от продаж частично объясняется повышением цен на продукцию.

Себестоимость проданной продукции (включая коммерческие расходы) составила 1417,75 млн. руб. в 2016 году и 1677,1 млн. руб. в 2017 году. Таким образом, затраты предприятия на основную деятельность увеличились за период на 259,5 млн. руб. или 18,3%.

Поскольку затраты предприятия увеличились меньшими темпами, чем выручка от продаж, это положительно повлияло на размер прибыли от продаж. В 2016 году предприятие понесло убыток от основной деятельности в сумме 11580 тыс. руб., а в 2017 оду получило прибыль в размере 4201 тыс. руб. Таким образом, финансовый результат предприятия за период увеличился на 15 781 тыс. руб.

Балансовая прибыль предприятия за период увеличилась на 122,5% по сравнению с 2016 годом, а чистая прибыль – на 345,3%. Это говорит о том, что эффективность деятельности предприятия за анализируемый период значительно повысилась.

Среднегодовая величина основных средств ООО «Виджил-Инвест» в 2017 году уменьшилась на 141 тыс. руб. или 13,8% по сравнению с прошлым годом. Это объясняется постепенным износом имеющихся у предприятия основных средств и уменьшением их остаточной стоимости.

Рентабельность продаж оценивает эффективность основной деятельности предприятия. Этот показатель чрезвычайно низок, а в 2016 году имеет отрицательное значение. Это означает, что основная деятельность ООО «Виджил-Инвест» не является прибыльной.

Оборачиваемость оборотных средств показывает, что оборотные активы предприятия совершили за отчетный год 3,4 оборота. Полученный показатель соответствует средним значениям по отрасли, а повышение его значения в отчетном году на 11,1% по сравнению с 2016 годом говорит о повышении деловой активности предприятия.

В целом анализ показал, что в отчетном периоде эффективности работы предприятия повысилась по сравнению с прошлым годом.

2.2. Анализ наличия, структуры и использования издержек производства в организации

Анализ издержек предприятия целесообразно начинать с анализа динамики издержек предприятия за исследуемый период в целом и по элементам затрат. Расчет показателей динамики затрат по экономическим элементам приведен в таблице 2.

Таблица 2 - Динамика затрат ООО «Виджил-Инвест» в 2016-2017 гг.

в разрезе экономических элементов

|

№ |

Элементы затрат |

Значения показателей |

Отклонение, +/- |

||||

|

2016 г., тыс. руб. |

в % к итогу |

2017 г., тыс. руб. |

в % к итогу |

в тыс. руб. |

в % |

||

|

1 |

Материальные затраты |

1141345,6 |

80,5 |

1295100,9 |

77,2 |

153755,3 |

13,5 |

|

2 |

Затраты на оплату труда |

29150,0 |

2,1 |

31670,0 |

1,9 |

2520,0 |

8,6 |

|

3 |

Расходы на социальное страхование |

8845,6 |

0,6 |

9872,3 |

0,6 |

1026,7 |

11,6 |

|

4 |

Амортизация основных средств |

617,5 |

0,0 |

709,3 |

0,0 |

91,8 |

14,9 |

|

5 |

Прочие затраты |

237611,3 |

16,8 |

339766,5 |

20,3 |

102155,2 |

43,0 |

|

6 |

Всего затрат |

1417570,0 |

100,0 |

1677119,0 |

100,0 |

259549,0 |

18,3 |

Из таблицы 2 видно, что общая сумма затрат предприятия за период увеличилась на 259549 тыс. руб. или 18,3%. Поскольку объем продаж в отчетном периоде увеличился на 19,6%, то темпы роста годовых затрат ниже, чем увеличение объема деятельности предприятия. Это означает, что уровень затрат на рубль продукции снизился.

Анализ показал, что наибольший темп прироста имеют прочие затраты – они выросли на 102 155,2 тыс. руб. или 43,0% по сравнению с прошлым годом. Очевидно, что темп прироста прочих затрат намного выше темпа прироста выручки, т.е. уровень прочих затрат на рубль выручки вырос. В связи с этим необходимо провести более подробный анализ этого раздела затрат и выявить резервы снижения издержек.

Затраты на оплату труда в отчетном периоде выросли незначительно, их темп прироста ниже темпа прироста выручки. Сокращение расходов на оплату труда вызвано уменьшением численности персонала в отчетном году. Поскольку расходы на социальное страхование изменяются пропорционально расходам на оплату труда, то их величина в отчетном году также увеличилась незначительно – на 1026,7 тыс. руб. или 11,6%.

Материальные затраты увеличились в 2017 году на 153 755,3 тыс. руб. или 13,5%. Очевидно, что величина материальных затрат растет медленнее, чем объем продаж. Поскольку большую часть материальных затрат составляют расходы на закупку товаров, то логично предположить, что сокращение материальных расходов на рубль выручки вызвано изменениями в ассортименте.

Анализ структуры затрат показал, что основной удельный вес в расходах предприятия занимают материальные затраты. В отчетном году их удельный вес несколько снизился и составил 77,2%.

Вторым по значимости элементом затрат являются прочие затраты. Их доля в общей сумме издержек занимает 20,3%. Это обусловлено тем, что предприятие не имеет собственных помещений и транспорта, поэтому большую долю в его расходах занимают арендная плата и оплата транспортных услуг. Амортизация основных средств в составе общих издержек имеет незначительный удельный вес, практически равный нулю. Это объясняется практически полным отсутствием основных фондов в собственности у предприятия.

Небольшую долю имеют также и расходы на оплату труда – всего 2,1%, причем их доля в отчетном году снизилась на 0,2%-ных пункта.

При анализе затрат ООО «Виджил-Инвест» следует учитывать специфику работы торгового предприятия. Большой удельный вес в материальных затратах предприятия занимают расходы за закупку товаров. Поэтому при анализе деятельности торгового предприятия все затраты принято подразделять на расходы закупку товаров и издержки обращения. Для анализа издержек обращения торгового предприятия рассчитывают относительный показатель – уровень издержек обращения (табл. 3).

Уровень издержек обращения ООО «Виджил-Инвест» составил 34,1% от общей величины товарооборота, а в отчетном году снизился до 33,8%. Это положительная тенденция, свидетельствующая о повышении эффективности работы предприятия.

Таблица 3 - Расчет уровня издержек обращения ООО «Виджил-Инвест» в 2016-2017 гг.

|

№ |

Показатели |

2016 г. |

2017 г. |

Изменение |

|

1 |

Товарооборот в розничных ценах, тыс. руб. |

1405990 |

1681320 |

275330 |

|

2 |

Товарооборот в ценах закупки, тыс. руб. |

938186,1 |

1108606,4 |

170420,3 |

|

3 |

Издержки обращения, тыс. руб. |

479383,9 |

568512,6 |

89128,7 |

|

4 |

Уровень издержек обращения, % (п.3/п.1*100) |

34,1% |

33,8% |

-0,3% |

Тем не менее, уровень издержек обращения очень высок, и очевидно, именно это является причиной низкой прибыльности торговой деятельности ООО «Виджил-Инвест». Необходимо провести постатейный анализ затрат в разрезе центров ответственности (оптовый, розничный и сетевой отделы) и выявить резервы снижения издержек.

Проведем факторный анализ издержек обращения предприятия по основе следующей факторной модели:

|

(1) |

где: Np – величина товарооборота;

УИ – уровень издержек обращения;

И – годовая величина издержек обращения.

На основе данной модели способом абсолютных разниц можно рассчитать изменение общей суммы издержек обращения за счет изменения товарооборота и за счет изменения уровня издержек.

Изменение общей суммы издержек обращения под влиянием изменения товарооборота рассчитывается по формуле:

|

(2) |

где: – абсолютное изменение товарооборота;

– уровень издержек обращения в базисном году.

Изменение издержек обращения под влиянием изменения товарооборота равно:

Изменение общей величины издержек обращения под влиянием изменения уровня издержек определяется по формуле:

|

(3) |

где: – величина товарооборота в отчетном году;

– изменение уровня издержек обращения.

Изменение общей величины издержек обращения под влиянием изменения уровня издержек равно:

Общее изменение издержек обращения предприятия под влиянием всех факторов равно:

Таким образом, за счет увеличения объема продаж в 2017 году общая величина издержек обращения предприятия увеличилась на 93876 тыс. руб. За счет сокращения уровня издержек обращения общая сумма издержек уменьшилась на 4747,3 тыс. руб.

Это означает, что за счет сокращения уровня издержек была получена экономия, позволившая увеличить прибыль от продаж на сумму 4747,3 тыс. руб.

В процессе управления издержками торгового предприятия важное значение имеет разделение издержек обращения на переменные и постоянные в зависимости от объема деятельности предприятия.

Величина переменных издержек предприятия зависят от изменения объема товарооборота. В их состав входят в основном прямые затраты на оплату труда торговых работников, транспортные расходы, расходы на тару и т.п. Большую часть издержек обращения составляют постоянные издержки, т.е. затраты, величина которых не изменяется пропорционально товарообороту.

Наиболее точным методом разделения издержек на переменные и постоянные является селективный метод. Он заключается в анализе каждой калькуляционной статьи затрат и отнесении ее к переменным или постоянным расходам. Однако этот метод является слишком трудоемким и требует подробной информации о каждой статье затрат предприятия. Поэтому для разделения затрат ООО «Виджил-Инвест» на постоянные и переменные был выбран регрессионный метод. Согласно этому подходу, общую сумму издержек можно представить в виде прямой, уравнение которой имеет вид:

|

(4) |

где: Y – общая сумма издержек обращения;

a – величина постоянных издержек обращения;

b – переменные издержки обращения на 1 руб. товарооборота.

Параметры линейного уравнения регрессии определяются по формулам:

|

(5) |

где: , – средние арифметические значения показателей.

Вспомогательные расчеты для определения параметров регрессии представлены в таблице 4.

Таблица 4 - Расчет параметров линейной регрессии

|

Месяц |

Товарооборот, млн. руб. x |

Издержки обращения, млн. руб. y |

xy |

x2 |

|

Январь |

140,400 |

47,156 |

6620,7 |

19712,2 |

|

Февраль |

137,909 |

47,020 |

6484,5 |

19018,8 |

|

Март |

140,112 |

47,251 |

6620,4 |

19631,2 |

|

Апрель |

139,187 |

46,928 |

6531,8 |

19373,0 |

|

Май |

140,626 |

46,721 |

6570,1 |

19775,6 |

|

Июнь |

139,676 |

47,376 |

6617,3 |

19509,4 |

|

Июль |

142,891 |

47,883 |

6842,0 |

20417,7 |

|

Август |

139,800 |

47,276 |

6609,2 |

19544,0 |

|

Продолжение табл. 4 Сентябрь |

142,567 |

47,885 |

6826,8 |

20325,4 |

|

Октябрь |

138,233 |

47,779 |

6604,7 |

19108,2 |

|

Ноябрь |

139,266 |

47,735 |

6647,9 |

19395,1 |

|

Декабрь |

140,655 |

47,502 |

6681,3 |

19783,7 |

|

Сумма: |

1681,320 |

568,513 |

79656,8 |

235594,4 |

|

Среднее значение: |

140,110 |

47,376 |

6638,1 |

19632,9 |

Параметры линейного уравнения регрессии равны:

Уравнение линейной регрессии имеет вид:

Построенное уравнение означает, что месячная величина постоянных издержек обращения равна 33198 тыс. руб. Удельные переменные издержки обращения на 1000 руб. товарооборота составляют 101,2 руб.

Из построенного уравнения найдем годовую сумму постоянных и переменных издержек в отчетном году. Годовой размер постоянных издержек обращения равен:

Годовая величина переменных издержек обращения:

Общая величина издержек обращения в отчетном периоде равна:

Рассмотрим структуру издержек обращения предприятия в разрезе переменных и постоянных затрат. Удельный вес постоянных издержек в общей сумме издержек обращения равен:

Удельный вес переменных затрат:

Таким образом, постоянные затраты занимают значительный удельный вес в издержках обращения предприятия. Это означает, что при незначительном увеличении объема товарооборота предприятие значительно увеличит прибыль от реализации за счет эффекта масштаба. Эта зависимость верна и в обратную сторону – при небольшом уменьшении объемов товарооборота прибыль предприятия резко сократится, возможно, оно даже понесет убытки.

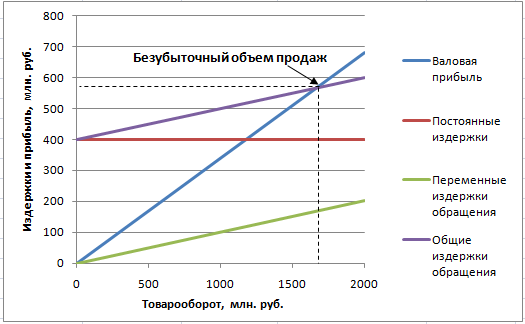

На основе полученных значений переменных и постоянных затрат можно рассчитать точку безубыточности для ООО «Виджил-Инвест» по формуле:

|

(6) |

где: А – годовая величина постоянных затрат;

Дм – доля маржинальной прибыли в выручке от продаж.

Маржинальная прибыль торгового предприятия определяется как разница между выручкой от продаж, стоимостью закупок и переменными издержками обращения:

Доля маржинальной прибыли в товарообороте предприятия равна:

Величина товарооборота в точке безубыточности предприятия составит:

Определение точки безубыточности графическим способом изображено на рис. 4.

Поскольку в отчетном периоде величина товарооборота составила 1681320 тыс. руб., то запас финансовой прочности предприятия равен:

Это означает, что запас финансовой прочности ООО «Виджил-Инвест» очень мал. Если объем продаж предприятия уменьшится более чем на 1%, предприятие понесет убытки. Следовательно, главным направлением уменьшения затрат на рубль продаж и повышением прибыли ООО «Виджил-Инвест» является увеличение объема продаж и поиск резервов снижения затрат предприятия.

Рисунок 3 - Определение безубыточного объема продаж

ООО «Виджил-Инвест» графическим способом

В таблице 5 проведен анализ издержек обращения ООО «Виджил-Инвест» в разрезе калькуляционных статей.

Таблица 5 - Анализ динамики и структуры издержек обращения

ООО «Виджил-Инвест» в разрезе статей калькуляции

|

№ |

Статьи издержек обращения |

Сумма, тыс. руб. |

Удельный вес, % |

Темп прироста, % |

||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|||

|

1 |

Транспортные расходы |

119861,2 |

150047,9 |

25,0 |

26,4 |

25,2 |

|

2 |

Расходы на оплату труда |

29150,0 |

31670,0 |

6,1 |

5,6 |

8,6 |

|

3 |

Отчисления на социальные нужды |

8845,6 |

9872,3 |

1,8 |

1,7 |

11,6 |

|

4 |

Расходы на аренду, содержание зданий, сооружений, помещений и оборудования |

234326,7 |

272042,4 |

48,9 |

47,9 |

16,1 |

|

5 |

Продолжение таблицы 5 Расходы на амортизацию основных средств |

617,5 |

709,3 |

0,1 |

0,1 |

14,9 |

|

6 |

Расходы на хранение и упаковку товаров |

42242,4 |

48679,3 |

8,8 |

8,6 |

15,2 |

|

7 |

Расходы на рекламу |

10587,7 |

11370,3 |

2,2 |

2,0 |

7,4 |

|

8 |

Расходы на тару |

2717,5 |

3274,1 |

0,6 |

0,6 |

20,5 |

|

9 |

Потери товаров |

5355,7 |

6979,6 |

1,1 |

1,2 |

30,3 |

|

10 |

Прочие расходы |

25679,6 |

33867,4 |

5,4 |

6,0 |

31,9 |

|

|

Всего расходов: |

479383,9 |

568512,6 |

100,0 |

100,0 |

18,6 |

Графически структура издержек обращения предприятия в разрезе статей калькуляции представлена на рисунке 4.

Рисунок 4 - Структура издержек обращения ООО «Виджил-Инвест»

в разрезе калькуляционных статей

Из таблицы 4 видно, что основной статьей издержек обращения являются расходы на аренду (47,9%). Это объясняется тем, что у предприятия нет собственных зданий, поэтому и складские, и административные помещения оно арендует.

Второй значительной статьей расходов являются транспортные расходы (26,4%). Это вызвано тем, что предприятие закупает товары у множества поставщиков (в том числе и зарубежных) и реализует их не только в Москве и Московской области, но и в другие регионы РФ. Также значительный удельный вес в издержках обращения имеют расходы на хранение и упаковку товаров (8,6%).

Некоторые статьи затрат за период значительно увеличились, например, потери товаров в 2017 году возросли на 30,3%, а прочие расходы – на 31,9%. Транспортные расходы также выросли на 25,2%. Поскольку темп роста этих расходов превышает темп роста товарооборота, это говорит о перерасходе по этим статьям затрат. Увеличение транспортных расходов может объясняться повышением тарифов на грузовые перевозки, однако увеличение потерь товаров говорит о неэффективности управления запасами.

Увеличение затрат по статье «Прочие расходы» на 31,9% по сравнению с предыдущим годом говорит о возникновении непроизводительных затрат, так как темп роста по этой статье значительно превышает темп роста объема продаж.

2.3. Пути снижения и издержек производства и оптимизации управления затратами в организации

Анализ издержек обращения ООО «Виджил-Инвест» показал, что наиболее эффективным способом повысить эффективность работы предприятия является увеличение объема продаж и сокращение издержек обращения. Поскольку доля постоянных затрат в общей сумме издержек обращения очень высока, это приведет к снижению удельных издержек на рубль товарооборота за счет эффекта масштаба.

Также одним из направлений снижения затрат является уменьшение потерь товаров за счет более эффективного управления запасами. Наиболее значительными статьями издержек обращения являются расходы на аренду помещений, грузовые перевозки и хранение товаров. Существует две стратегии сокращения издержек обращения предприятия:

- ускорение оборачиваемости товарных запасов – при этом сокращаются расходы на хранение товаров, но возрастают транспортные расходы, так как заказывать товары приходится чаще;

- снижение транспортных расходов за счет оптимизации маршрутов, а также более редких заказов товара, что приводит к увеличению расходов на хранение запасов.

Для снижения расходов на ООО «Виджил-Инвест» была выбрана первая стратегия – оптимизация запасов и ускорение их оборачиваемости. Для оптимизации товарных запасов предприятия был использован метод ABC.

В экономике широко известно так называемое правило Парето, согласно которому лишь пятая часть (20%) от всего количества объектов, с которыми обычно приходится иметь дело, дает примерно 80% результатов этого дела. Вклад остальных 80% объектов составляет только 20% общего результата [4, с.114].

Применительно к торговле это означает, что примерно 20% наименований дает, как правило, 80% прибыли предприятия, остальные 80% наименований товаров – лишь необходимое дополнение, ассортимент. Алгоритм проведения АВС анализа представлен на рисунке 5.

Рисунок 5 - Порядок проведения АВС анализа

Целью АВС анализа на предприятии является оптимизация товарных запасов с целью ускорения их оборачиваемости и сокращения расходов на хранение. Для этой цели необходимо проанализировать ассортимент предприятия и определить, какие ассортиментные позиции имеют наибольший удельный вес в товарообороте. Расчеты осуществляются по следующему алгоритму:

- рассчитывается удельный вес каждого наименования в общем объеме товарооборота за 2016 год;

- список товарных наименований упорядочивается по удельному весу в товарообороте от большего к меньшему;

- рассчитывается доля наименований в товарообороте нарастающим итогом;

- определяется количество ассортиментных позиций в процентах к общему числу наименований нарастающим итогом.

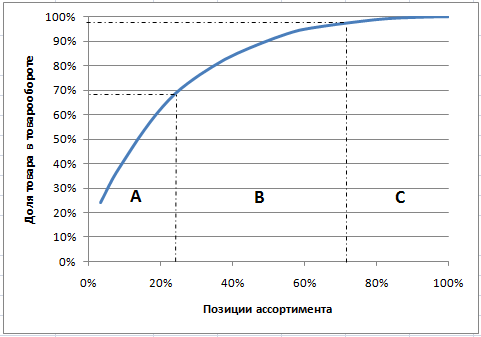

Поскольку ассортиментных позиций много, эти расчеты представлены в Приложении 1. По двум последним графам полученной таблицы строится кривая АВС (рисунок 6).

Рисунок 6 - Графический АВС анализ ассортимента

Границами групп принимаются участки графика, на которых происходит резкое изменение кривизны линии АВС. Там, где заканчивается резкое нарастание накопленной позиции доли в товарообороте, проходит граница группы А. Границей между группами В и С является переход от области плавного нарастания доли в товарообороте к практически горизонтальной линии (нарастание настолько мало, что почти незаметно).

По результатам анализа в группу А попали 7 ассортиментных позиций:

- коньяк «4* Франко-Российский союз 1892» (доля в общем объеме продаж – 24%);

- водка особая «Зеленая марка» (10%);

- вино «Шардоне» белое сухое (8,1%);

- коньяк «Старый Город» пятилетней выдержки (7,8%);

- вино «Изабелла» полусладкое (7,1%);

- водка «Пшеничная» (6,3%);

- вино «Душа монаха» столовое красное полусладкое (5,3%).

В группу В попали 13 ассортиментных позиций, доля которых в общем товарообороте находится в пределах от 4,2% до 0,7%. В группу С вошли 9 позиций, чья доля в ассортименте 0,6% и ниже.

Показатели, характеризующие группы товаров А, В и С, приведены в таблице 6.

Таблица 6 - Характеристики ассортиментных групп А, В и С

|

№ |

Показатели |

Группа А |

Группа В |

Группа С |

Всего: |

|

1 |

Число ассортиментных позиций |

7 |

13 |

9 |

29 |

|

2 |

Доля группы в общем числе ассортиментных позиций, % |

24,1 |

44,8 |

31,0 |

100,0 |

|

3 |

Товарооборот по группе, тыс. руб. |

1152045,2 |

476673,2 |

52601,4 |

1681319,8 |

|

4 |

Доля в общем товарообороте, % |

68,5 |

28,4 |

3,1 |

100,0 |

Норма товарных запасов для всех ассортиментных позиций предприятия одинакова и равна 60 дней. Чтобы снизить издержки на хранение товарных запасов, целесообразно уменьшить норму хранения, однако это приведет к повышению транспортных издержек. Кроме того, товары группы С пользуются низким спросом и не нуждаются в частом пополнении. Поэтому предлагается подойти к установлению норм товарных запасов дифференцированно и установить конкретные нормы для каждой группы:

- для товаров группы А – 30 дней;

- для товаров группы В – 60 дней;

- для товаров группы С – 90 дней.

Затраты торгового предприятия на хранение товарных запасов включают в себя следующие статьи затрат:

- расходы на складские помещения включают в себя расходы на обслуживание складских помещений и оборудования (освещение, кондиционирование, отопление и пр.);

- расходы на обслуживание запасов – к этой статье относятся страховки, компьютерное оборудование и программы, оплата труда складского персонала;

- затраты на инвентарный риск включают в себя стоимость недостач, порчи продуктов и т.п.

Затраты на содержание запасов определяются по формуле:

|

(7) |

где: Qоднодн – величина среднедневной реализации (рассчитывается делением годового товарооборота на число дней в году);

Зср – средняя норма товарных запасов, дней;

М – доля годовых затрат на хранение в стоимости товарных запасов.

В 2017 году величина среднедневной реализации составила:

Долю годовых затрат на хранение в стоимости товарных запасов по данным прошлых лет составляет 16,5%. Плановая величина затрат на хранение товарных запасов в 2017 году была равна:

Фактические затраты на хранение товарных запасов за 2017 год составили 48679,3 тыс. руб., т.е. на 3163,5 тыс. руб. больше. Это объясняется тем, что фактический период хранения запасов на складе оказался немного больше нормативного (64,2 дня).

Рассчитаем расходы на хранение товарных запасов при применении дифференцированных норм запаса. Однодневный товарооборот по группе А равен:

При норме запаса 30 дней и доле затрат на хранение на уровне отчетного года (16,5%) расходы на хранение запасов по группе А составят:

Аналогично рассчитываются расходы на хранение товарных запасов по другим группам. Результаты расчетов приведены в табл. 10.

Таблица 7 - Расчет затрат на хранение на хранение товарных запасов

после введения дифференцированных норм запаса

|

Группы |

Годовой товарооборот, тыс. руб. |

Дневной товарооборот, тыс. руб. |

Норма запаса, дней |

Расходы на хранение товарных запасов, тыс. руб. |

|

A |

1152045,2 |

3156,3 |

30 |

15593,8 |

|

B |

476673,2 |

1306,0 |

60 |

12904,3 |

|

C |

52601,4 |

144,1 |

90 |

2136,0 |

|

Всего: |

– |

– |

– |

30634,0 |

Таким образом, экономия расходов на хранение при дифференцированном подходе к нормам товарных запасов составит:

В относительном выражении экономия равна:

Следует отметить, что сокращение товарных запасов приведет к тому, что закупки товаров по группе А будут осуществляться в два раза чаще, что может отразиться на величине транспортных расходов предприятия. Поэтому необходимо рассчитать плановую величину транспортных расходов по группам товаров. Товары группы В по-прежнему будут закупаться раз в 60 дней, т.е. размер транспортных расходов по этой группе останется неизменным. Закупки товаров группы А будут осуществляться раз в 30 дней, т.е. в два раза чаще. Поэтому величина транспортных расходов по этой группе должна быть пересчитана.

Для этого необходимо рассчитать объем закупок товаров в натуральном выражении. Определить объем закупок в натуральных единицах (бутылках) можно, разделив величину товарооборота по каждому наименованию на цену одной бутылки. Расчет объема товарооборота в натуральном выражении приведен в Приложении 2.

Рассчитаем объем одной закупки в натуральном выражении для товаров из группы А. Поскольку по группе А закупки осуществляются раз в 30 дней, т.е. 12 раз в год, то для определения объема одной закупки необходимо разделить объем товарооборота в натуральном выражении на 12.

Объем закупки вина «Шардоне» в натуральном выражении равен:

Для простоты расчетов предположим, что 1 тонна груза содержит 800 бутылок. Тогда объем закупки вина «Шардоне» в тоннах равен:

Расчеты по остальным наименованиям товаров из группы А приведены в табл. 11.

Транспортные расходы на одну фуру груза рассчитываются как произведение расстояния от пункта назначения до пункта доставки на тариф грузовых перевозок. Тариф на грузовые перевозки в отчетном году составлял 22 руб./км. Однако при расчете транспортных расходов следует учесть, что это расходы на перевозку одной фуры груза (вместимостью 20 т). Рассчитаем необходимое число фур на перевозку грузов от каждого поставщика.

Таблица 8 - Расчет объема закупки товаров группы А в натуральном выражении

|

Наименование |

Поставщик |

Объем закупок |

|

|

тыс. бут. |

Т |

||

|

Вино «Шардоне» бел. сух. |

Кубань вино |

138,23 |

172,8 |

|

Вино «Изабелла» кр. п/сл. |

Кубань вино |

120,30 |

150,4 |

|

Вино Душа монаха стол. кр п/сл |

Кубань вино |

60,11 |

75,1 |

|

Всего по поставщику: |

|

398,3 |

|

|

Коньяк «4* Франко-Российский союз 1892» |

Прошянский коньячный завод |

58,70 |

73,4 |

|

Всего по поставщику: |

|

73,4 |

|

|

Водка особ Зеленая марка |

Сибирский ЛВЗ |

91,60 |

114,5 |

|

Коньяк Старый Город 5 лет |

Сибирский ЛВЗ |

103,48 |

129,3 |

|

Продолжение таблицы 8 Водка Пшеничная |

Сибирский ЛВЗ |

125,18 |

156,5 |

|

Всего по поставщику: |

|

400,3 |

|

Для перевозки товаров от ООО «Кубань вино» необходимо:

Для перевозки товаров от «Прошянского коньячного завода»:

Для перевозки товаров от Сибирского ликероводочного завода:

Тогда транспортные расходы предприятия на одну закупку товаров от ООО «Кубань вино» равны:

Расходы по остальным поставщикам рассчитываются аналогично и приведены в таблице 9.

Таблица 9 - Расчет транспортных расходов на доставку товаров группы А

|

Поставщик |

Расстояние, |

Число фур |

Расходы на доставку, тыс. руб. |

|

Сибирский ЛВЗ |

3365 |

20 |

1480,6 |

|

Кубань вино |

1371 |

4 |

120,6 |

|

Прошянский коньячный завод |

2219 |

20 |

976,4 |

|

Всего: |

2577,6 |

До оптимизации товарных запасов доставка товаров осуществлялась раз в 60 дней (т.е. 6 раз в год), а после оптимизации – раз в 30 дней (12 раз в год). Это означает, что после пересмотра норм запаса число доставок товара увеличится в два раза (на 6 доставок в год). Однако поскольку объем товарооборота останется прежним, размер каждой доставки сократится в два раза. Поскольку величина транспортных расходов зависит не только от пробега грузового транспорта, но и от объема груза, общая величина годовых транспортных расходов на доставку товаров группы А останется такой же, как в отчетном году:

Закупки товаров по группе С будут осуществляться не 6 раз в год, а всего 4, однако размер одной поставки увеличится на 50%. Это означает, что грузооборот по этой группе товаров также останется неизменным, т.е. величина транспортных расходов не изменится.

Таким образом, дифференциация норм товарных запасов не повлияет на годовую величину транспортных расходов предприятия.

Еще одной статьей затрат, на которую окажет влияние введение дифференцированных норма товарных запасов, являются расходы на аренду, поскольку с уменьшением объема хранящихся на складе запасов уменьшится и потребность в складских помещениях.

Чтобы определить уменьшение потребности предприятия в складских помещениях, необходимо рассчитать величину товарных запасов в натуральных единицах (тоннах). Для этого на основе данных Приложения 2 рассчитаем объем товарооборота по каждой группе товаров в натуральном выражении (таблица 10).

Таблица 10 - Расчет величины товарных запасов на складе

до и после дифференциации норм запаса

|

№ |

Показатели |

Группа А |

Группа В |

Группа С |

Всего: |

|

1 |

Годовой товарооборот, тыс. бутылок |

8371,2 |

3424,7 |

371,9 |

12167,8 |

|

2 |

Годовой товарооборот, тонн |

10464,0 |

4280,9 |

464,8 |

15209,7 |

|

3 |

Однодневный товарооборот, тонн |

28,7 |

11,7 |

1,3 |

41,7 |

|

4 |

Норма товарных запасов, дней: |

||||

|

60 |

60 |

60 |

- |

|

|

30 |

60 |

90 |

- |

|

|

5 |

Величина товарных запасов на складе, тонн: |

||||

|

1720,1 |

703,7 |

76,4 |

2500,2 |

|

|

860,1 |

703,7 |

114,6 |

1678,4 |

Одна тонна в среднем содержит 800 бутылок, поэтому годовой товарооборот по группе А в тоннах равен:

Однодневный товарооборот рассчитывается как отношение величины годового товарооборота на число дней в году:

Размер товарных запасов на складе определяется умножением нормы товарных запасов в днях на величину однодневного товарооборота. величина товарных запасов по группе А равна:

- до дифференциации норм запаса:

- после дифференциации норм запаса:

Размер товарных запасов по остальным группам товаров рассчитан аналогично. Общий размер товарных запасов на складе до дифференциации норм составлял 2500,2 тонны, а после дифференциации – 1678,4 т. Уменьшение товарных запасов составит:

Норма размещения товаров на складе составляет 0,45 м2 на одну тонну товара (поскольку высота складского помещения составляет 6 м и продукция размещается на многоярусных стеллажах). Тогда экономия места на складе в связи с уменьшением размера запасов составит:

Ставка арендной платы по складским помещениям предприятия составляет 5 тыс. руб. за 1 м2 в год. Тогда экономия расходов на арендную плату равна:

Для получения этой экономии предприятию необходимо отказаться от одного из арендуемых им складских помещений и пересмотреть размещение товара на остальных складах.

ЗАКЛЮЧЕНИЕ

Объектом исследования в курсовой работе является финансово-хозяйственная деятельность ООО «Виджил-Инвест» – компания, занимающаяся оптовой и розничной торговлей алкогольной продукцией на российском рынке.

Основной удельный вес в затратах предприятия имеют материальные затраты (77,2%). Однако следует учитывать, что ООО «Виджил-Инвест» является торговым предприятием, т.е. большую часть материальных затрат составляют расходы на закупку товаров. Также значительный вес в затратах имеют прочие расходы (20,3%). Это объясняется тем, что в эту категорию входят расходы на аренду помещений и оборудования.

Одним из главных направлений уменьшения затрат на предприятии является пересмотр политики формирования товарных запасов, что позволит сократить издержки на хранение товаров.

Новая политика формирования запасов заключается во внедрении дифференцированных норм запаса для различных групп товаров. С этой целью был проведен АВС анализ ассортимента, в результате которого были выделены три товарных группы – группа А (товары, формирующие 80% товарооборота), группа В и группа С (товары с низким спросом).

Дифференцированный подход к формированию запасов позволил сократить расходы на их хранение на 14881,8 тыс. руб., а также уменьшить необходимую складскую площадь на 370 м2 , сократить расходы на арендную плату на 1849,2 тыс. руб.

Еще одним направлением сокращения издержек является снижение потерь товаров вследствие боя стеклянной тары и халатности складских работников. Предполагается, что резерв сокращения этих затрат составит 3489,8 тыс.руб.

В результате предложенных мероприятий общая величина затрат ООО «Виджил-Инвест» в плановом году сократится на 20220,7 тыс. руб. или 3,6% по сравнению с отчетным годом. На эту же сумму увеличится прибыль от продаж. В относительном выражении балансовая прибыль предприятия увеличится на 169,7%, а чистая прибыль – на 177,6%. Расчет показателей рентабельности в отчетном и плановом году показывает, что реализация предложенных мероприятий значительно повысит эффективность предприятия (рентабельность предприятия возрастет до 6,8%).

Таким образом, цель исследования – разработать пути снижения издержек ООО «Виджил-Инвест» и повышения эффективности его работы – достигнута.

СПИСОК ЛИТЕРАТУРЫ

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утв. Приказом Минфина РФ от 06.05.1999 г. №33н)

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2017) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Федеральный закон от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации»

- Арзуманова Т.И., Мачабели М.Ш. Экономика организации: Учебник для бакалавров. – М.: Дашков и К, 2015. – 237 с.

- Баскакова О.В., Сейко Л.Ф. Экономика предприятия (организации): учебник. – М.: Дашков и К, 2014. – 370 с.

- Гаджинский А.М. Логистика: Учебник. – М.: Дашков и К, 2014. – 484 с.

- Ильина Г.Г. Основы теории экономического анализа. Учебное пособие. – М.: Московский государственный лингвистический институт, 2016. – 115 с.

- Косолапова М.В. Комплексный экономический анализ хозяйственной деятельности: Учебник. – М.: Дашков и К, 2016. – 248 с.

- Магомедов М.Д., Алексейчева Е.Ю., Костин И.Б. Экономика организации (предприятия): Учебник для бакалавров. – М.: Дашков и К, 2015. – 291 с.

- Оканова Т.Н., Косов М.Е., Балихина Н.В. Финансы и налогообложение организаций: учебник. – М.: ЮНИТИ-ДАНА, 2015. – 623 с.

- Чернов В.А., Баканов М.И. Управленческий учет: торговая калькуляция. Учебное пособие. – М.: ЮНИТИ-ДАНА, 2014. – 255 с.

- Экономический анализ: Учебник для вузов. / под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2016. – 616 с.

- Белякова Т.Б. Организационные аспекты и специфика проведения управленческого анализа в торговой организации. // Вестник академии знаний. – 2015. - №3(6). – 32-35

- Денисенко Р.М. Статистический анализ издержек в торговле. // Сибирский торгово-экономический журнал. – 2017. - №2(21).

- Коростелева О.С. Экономическая сущность издержек обращения торгового предприятия. // Актуальные вопросы экономических наук. – 2016. - №36. – С. 90-93

- Пулатова У.С. Совершенствование методики анализа издержек обращения в розничной торговле // Проблемы современной экономики. – 2011. - №2-3.

- Экономика предприятия: учебник для вузов. / под ред. В.Я. Горфинкеля. – М.: ЮНИТИ-ДАНА, 2014. – 767 с.

- Экономика, анализ и планирование на предприятии торговли: Учебник для вузов. / под ред. А.Н. Соломатина. – СПб.: Питер, 2010. – 560 с.

- Экономический анализ: Учебник для вузов. Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2016. – 616 с.

Приложение 1

Разделение ассортимента на группы А, В и С

|

№ |

Наименование продукта |

Годовая реализация продукта, тыс. руб. |

Доля в общей реализации, % |

№ строки упорядоченного списка |

Количество позиций в % к общему числу нарастающим итогом |

Доля товара в товарообороте нарастающим итогом, % |

|

|---|---|---|---|---|---|---|---|

|

Группа А |

17 |

Коньяк 4* Франко-Российский союз 1892 |

402849,7 |

24,0% |

1 |

3,4% |

24,0% |

|

7 |

Водка особ Зеленая марка |

168388,6 |

10,0% |

2 |

6,9% |

34,0% |

|

|

4 |

Вино "Шардоне" бел. сух. |

136849,1 |

8,1% |

3 |

10,3% |

42,1% |

|

|

16 |

Коньяк Старый Город 5 лет |

131129,3 |

7,8% |

4 |

13,8% |

49,9% |

|

|

1 |

Вино "Изабелла" кр. п/сл. |

119101,5 |

7,1% |

5 |

17,2% |

57,0% |

|

|

5 |

Водка Пшеничная |

105149,3 |

6,3% |

6 |

20,7% |

63,3% |

|

|

20 |

Вино Душа монаха стол. кр п/сл |

88577,7 |

5,3% |

7 |

24,1% |

68,5% |

|

|

Группа В |

22 |

Напиток винный Сангрия Эста |

69921,4 |

4,2% |

8 |

27,6% |

72,7% |

|

15 |

Коньяк трехлетний Александр Бержерак |

60940,6 |

3,6% |

9 |

31,0% |

76,3% |

|

|

9 |

Водка Пять Озер |

54525,8 |

3,2% |

10 |

34,5% |

79,5% |

|

|

19 |

Вино Душа монаха стол. бел п/сл |

50035,5 |

3,0% |

11 |

37,9% |

82,5% |

|

|

3 |

Вино "Мускат" бел. п/сл. |

41696,2 |

2,5% |

12 |

41,4% |

85,0% |

|

|

6 |

Водка Хлебная классическая 0,5л |

37205,9 |

2,2% |

13 |

44,8% |

87,2% |

|

|

2 |

Вино "Каберне" кр. сух. |

34639,9 |

2,1% |

14 |

48,3% |

89,3% |

|

|

29 |

Российское шампанское белое Корнет п/сл |

32662 |

1,9% |

15 |

51,7% |

91,2% |

|

|

27 |

Шампанское Росс. Абрау-Дюрсо |

29508,1 |

1,8% |

16 |

55,2% |

93,0% |

|

|

21 |

Вино Душа Монаха Изабелла столовое красное п/сл |

25017,7 |

1,5% |

17 |

58,6% |

94,5% |

|

|

8 |

Водка ос.Кедровица на кедр.орехах |

15502,4 |

0,9% |

18 |

62,1% |

95,4% |

|

|

28 |

Российское шампанское белое "ЗАО Игристые вина " |

12829,6 |

0,8% |

19 |

65,5% |

96,1% |

|

|

11 |

Наливка "Сливянка" 0,5л (18%) |

12188,1 |

0,7% |

20 |

69,0% |

96,9% |

|

|

Группа С |

24 |

Вино Дон Эсперанто (Don Esperanto) столовое красное п/сл |

10905,2 |

0,6% |

21 |

72,4% |

97,5% |

|

26 |

Вино специальное красное "Кагор №32" |

10263,7 |

0,6% |

22 |

75,9% |

98,1% |

|

|

18 |

Бренди Старый Кенигсберг |

9622,2 |

0,6% |

23 |

79,3% |

98,7% |

|

|

14 |

Настойка горькая "Зверобой" 0,5л (40%) |

7697,8 |

0,5% |

24 |

82,8% |

99,2% |

|

|

13 |

Напиток десертный "Ладога Клубника" 0,5л (12%) |

5131,8 |

0,3% |

25 |

86,2% |

99,5% |

|

|

23 |

Вино Дон Эсперанто (Don Esperanto) столовое белое п/сл |

3207,4 |

0,2% |

26 |

89,7% |

99,7% |

|

|

25 |

Вино Дон Эсперанто (Don Esperanto) столовое красное сухое |

2565,9 |

0,2% |

27 |

93,1% |

99,8% |

|

|

12 |

Наливка "Спотыкач" 0,5л (20%) |

1924,4 |

0,1% |

28 |

96,6% |

99,9% |

|

|

10 |

Наливка "Запеканка" 0,5л (20%) |

1283,0 |

0,1% |

29 |

100,0% |

100,0% |

Приложение 2

Определение величины товарооборота в натуральных единицах

|

№ |

Наименование продукта |

Годовая реализация продукта, тыс. руб. |

Цена, руб. |

Число бутылок, тыс. |

|

|

1 |

2 |

3 |

4 |

5=гр.3/гр.4 |

|

|

Группа А |

17 |

Коньяк 4* Франко-Российский союз 1892 |

402849,7 |

571,9 |

704,4 |

|

7 |

Водка особ Зеленая марка |

168388,6 |

153,2 |

1099,1 |

|

|

4 |

Вино "Шардоне" бел. сух. |

136849,1 |

82,5 |

1658,8 |

|

|

16 |

Коньяк Старый Город 5 лет |

131129,3 |

105,6 |

1241,8 |

|

|

1 |

Вино "Изабелла" кр. п/сл. |

119101,5 |

82,5 |

1443,7 |

|

|

5 |

Водка Пшеничная |

105149,3 |

70 |

1502,1 |

|

|

20 |

Вино Душа монаха стол. кр п/сл |

88577,7 |

122,8 |

721,3 |

|

|

Группа В |

22 |

Напиток винный Сангрия Эста |

69921,4 |

239,2 |

292,3 |

|

15 |

Коньяк трехлетний Александр Бержерак |

60940,6 |

210,6 |

289,4 |

|

|

9 |

Водка Пять Озер |

54525,8 |

165,9 |

328,7 |

|

|

19 |

Вино Душа монаха стол. бел п/сл |

50035,5 |

122,8 |

407,5 |

|

|

3 |

Вино "Мускат" бел. п/сл. |

41696,2 |

82,5 |

505,4 |

|

|

6 |

Водка Хлебная классическая 0,5л |

37205,9 |

70 |

531,5 |

|

|

2 |

Вино "Каберне" кр. сух. |

34639,9 |

82,5 |

419,9 |

|

|

29 |

Российское шампанское белое Корнет п/сл |

32662 |

291,5 |

112,0 |

|

|

27 |

Шампанское Росс. Абрау-Дюрсо |

29508,1 |

291,5 |

101,2 |

|

|

21 |

Вино Душа Монаха Изабелла столовое красное п/сл |

25017,7 |

122,8 |

203,7 |

|

|

8 |

Водка ос.Кедровица на кедр.орехах |

15502,4 |

170 |

91,2 |

|

|

28 |

Российское шампанское белое "ЗАО Игристые вина " |

12829,6 |

291,5 |

44,0 |

|

|

11 |

Наливка "Сливянка" 0,5л (18%) |

12188,1 |

124,5 |

97,9 |

|

|

Группа С |

24 |

Вино Дон Эсперанто (Don Esperanto) столовое красное п/сл |

10905,2 |

126,4 |

86,3 |

|

26 |

Вино специальное красное "Кагор №32" |

10263,7 |

120,3 |

85,3 |

|

|

18 |

Бренди Старый Кенигсберг |

9622,2 |

373 |

25,8 |

|

|

14 |

Настойка горькая "Зверобой" 0,5л (40%) |

7697,8 |

124,5 |

61,8 |

|

|

13 |

Напиток десертный "Ладога Клубника" 0,5л (12%) |

5131,8 |

124,5 |

41,2 |

|

|

23 |

Вино Дон Эсперанто (Don Esperanto) столовое белое п/сл |

3207,4 |

126,4 |

25,4 |

|

|

25 |

Вино Дон Эсперанто (Don Esperanto) столовое красное сухое |

2565,9 |

126,4 |

20,3 |

|

|

12 |

Наливка "Спотыкач" 0,5л (20%) |

1924,4 |

124,5 |

15,5 |

|

|

10 |

Наливка "Запеканка" 0,5л (20%) |

1283,0 |

124,5 |

10,3 |

- Рынок ценных бумаг

- Понятие и виды вещных прав (Вещные права и их система. Ограничение вещных прав в теории и на практике)

- Выбор стиля руководства в организации

- Интернет-маркетинговые решения по ведению гостиничного бизнеса (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ РЕКЛАМЫ В СЕТИ ИНТЕРНЕТ)

- Основы интегрированных коммуникаций (Провокационный маркетинг как вид партизанского маркетинга)

- PR в системе Интегрированных коммуникаций (Партизанский маркетинг и его разновидности)

- Понятия и виды наследования(Общая характеристика наследственных прав)

- Особенности федерализма в России (Тенденции развития российского федерализма)

- Операции, производимые с данными (Теоретические аспекты исследования данных)

- Разработка регламента выполнения процесса «Управление персоналом» (Аналитическая часть)

- Методы выбора проектов(Сущность инвестиционного проекта на предприятии и его структура)

- Управление процессом реализации изменений и нововведений (Теоретические аспекты управления процессом реализации изменений и нововведений в организации)