Управление производственным процессом предприятия

Содержание:

Введение

С тех пор, как Россия вступила на тропу рыночных отношений, многое в жизни претерпело изменения. Изменились деньги, изменились законы, изменились условия производства, да и само производство. Повсюду провозглашается отказ от старых командно-административных методов в пользу свободным рыночным отношениям, честной конкуренции, уничтожению государственной монополии. Но так ли это на самом деле? Предприятия, всю жизнь получавшие указания “сверху” что делать, оказались по сути брошенными на произвол судьбы. Мы попросту оказались не готовы к резкому “наступлению рынка”. Мы хотели конкуренции, и мы её получили - страну завалил поток дешевой качественной продукции из Турции, Кореи, Италии и т.д. Отечественная продукция оказалась неконкурентоспособной, вследствие отсутствия должного контроля со стороны государства. Никто до этого не заботился ни о должном качестве продукции, ни о эффективности её производства. Убытки одного предприятия покрывались прибылью другого. Рыночный механизм не приемлет этого, вследствие чего многие производственные предприятия оказались на грани банкротства.

Те предприятия, что выжили, предпринимают отчаянные попытки обуздать сложившуюся ситуацию, поднять производство на должный уровень. Вот тут-то и появляется такое понятие, как эффективность. Впервые за многие годы руководители предприятий остро ощутили необходимость выпуска качественной продукции по приемлемым ценам. Впервые на свет вышли такие понятия как конкурентоспособность отечественной продукции, увеличение качества при общем снижении затрат на производство.

Современное предприятие, на котором кооперируются усилия большого числа рабочих, ИТР и служащих, применяются разнообразные производства, может эффективно осуществлять свою деятельность только при рациональной организации производства.

Под организацией производства следует понимать систему научно обоснованных мер, направленных на создание наиболее рациональной структуры предприятия и его подразделений, на целесообразное сочетание и соединение во времени и пространстве трудовых и технологических процессов, а также средств производства с целью эффективного выполнения плановых заданий и достижения наилучших конечных результатов. Таким образом, в пределах предприятия организуется единый производственный процесс, представляющий собой систему взаимосвязанных, целенаправленных технологических и трудовых процессов.

Сегодня данная тема актуальна как никогда. Судьба государства сейчас в наших руках, и нам решать, как выводить страну из глубокого кризиса и поднимать уровень производства хотя бы до прежнего уровня.

Цель данной работы – изучить управление производственным процессом предприятия.

Задачи работы:

– изучить теоретически й аспект управления производственным процессом предприятия;

– провести анализ производственного процесса АЗП ОАО «АНХК»;

– разработать рекомендации совершенствования производственного процесса на данном предприятии.

1. Теоретический аспект управления производственным процессом на предприятии

1.1. Понятие производственного процесса

Промышленное производство — это сложный процесс превращения сырья, материалов полуфабрикатов и других предметов труда в готовую продукцию, удовлетворяющую потребностям рынка.

Производственный процесс — это совокупность всех действий людей и орудий труда, необходимых на данном предприятии для изготовления продукции.

Производственный процесс состоит из следующих процессов:

- основные — это технологические процессы, в ходе которых происходят изменения геометрических форм, размеров и физико-химических свойств продукции;

- вспомогательные — это процессы, которые обеспечивают бесперебойное протекание основных процессов (изготовление и ремонт инструментов и оснастки; ремонт оборудования; обеспечение всеми видами энергий (электроэнергией, теплом, паром, водой, сжатым воздухом и т.д.));

- обслуживающие — это процессы, связанные с обслуживанием как основных, так и вспомогательных процессов и не создающие продукцию (хранение, транспортировка, тех. контроль и т.д.) [15, С. 10].

В условиях автоматизированного, автоматического и гибкого интегрированного производств вспомогательные и обслуживающие процессы в той или иной степени объединяются с основными и становятся неотъемлемой частью процессов производства продукции, что будет рассмотрено более подробно позже.

Технологические процессы, в свою очередь делятся на фазы.

Фаза — комплекс работ, выполнение которых характеризует завершение определенной части технологического процесса и связано с переходом предмета труда из одного качественного состояния в другое.

В машиностроении и приборостроении технологические процессы в основном делятся на три фазы:

- заготовительная;

- обрабатывающая;

- сборочная.

Технологический процесс состоит из последовательно выполняемых над данным предметом труда технологических действий — операций.

Операция — часть технологического процесса, выполняемая на одном рабочем месте (станке, стенде, агрегате и т.д.), состоящая из ряда действий над каждым предметом труда или группой совместно обрабатываемых предметов.

Операции, которые не ведут к изменению геометрических форм, размеров, физико-химических свойств предметов труда, относятся не к технологическим операциям (транспортные, погрузочно-разгрузочные, контрольные, испытательные, комплектовочные и др.) [20, с. 357].

Операции различаются также в зависимости от применяемых средств труда:

- ручные, выполняемые без применения машин, механизмов и механизированного инструмента;

- машинно-ручные — выполняются с помощью машин или ручного инструмента при непрерывном участии рабочего;

- машинные — выполняемые на станках, установках, агрегатах при ограниченном участии рабочего (например, установка, закрепление, пуск и остановка станка, раскрепление и снятие детали). Остальное выполняет станок.

- автоматизированные — выполняются на автоматическом оборудовании или автоматических линиях.

Основные принципы организации производственного процесса и их содержание приведены в табл. 1.1.

Таблица 1.1

Основные принципы организации производственного процесса

|

№ п/п |

Принципы |

Основные положения |

||

|

1 |

Принцип пропорциональности |

Пропорциональная производительность в единицу времени всех производственных подразделений предприятия (цехов, участков) и отдельных рабочих мест. |

||

|

2 |

Принцип дифференциации |

Разделение производственного процесса изготовления одноименных изделий между отдельными подразделениями предприятия (например, создание производственных участков или цехов по технологическому или предметному признаку) |

||

|

3 |

Принцип комбинирования |

Объединение всех или части разнохарактерных процессов по изготовлению определенного вида изделия в пределах одного участка, цеха, производства |

||

|

4 |

Принцип концентрации |

Сосредоточение выполнения определенных производственных операций по изготовлению технологически однородной продукции или выполнению функционально однородных работ на отдельных участках, рабочих местах, в цехах и производствах предприятия |

||

|

5 |

Принцип специализации |

Формы разделения труда на предприятии, в цехе. Закрепление за каждым подразделением предприятия ограниченной номенклатуры работ, операций деталей или изделий |

||

|

6 |

Принцип универсализации |

Противоположен принципу специализации. Каждое рабочее место или производственное подразделение занято изготовлением изделий и деталей широкого ассортимента или выполнением различных производственных операций |

||

|

7 |

Принцип стандартизации |

Под принципом стандартизации в организации производственного процесса понимают разработку, установление и применение однообразных условий, обеспечивающих наилучшее его протекание |

||

|

8 |

Принцип параллельности |

Одновременное выполнение технологического процесса на всех или некоторых его операциях. Реализация принципа существенно сокращает производственный цикл изготовления изделия |

||

|

9 |

Принцип прямоточности |

Требование прямолинейного движения предметов труда по ходу технологического процесса, то есть по кратчайшему пути прохождения изделием всех фаз производственного процесса без возвратов в его движении |

||

|

10 |

Принцип непрерывности |

Сведение к минимуму всех перерывов в процессе производства конкретного изделия |

||

|

11 |

Принцип ритмичности |

Выпуск в равные промежутки времени равного количества изделий |

||

|

12 |

Принцип автоматичности |

Максимально возможное и экономически целесообразное освобождение рабочего от затрат ручного труда на основе применения автоматического оборудования |

||

|

13 |

Принцип соответствия форм производственного процесса |

Формирование производственной структуры предприятия с учетом особенности производства и условий его протекания, дающую наилучшие экономические показатели |

||

Аппаратурные процессы характеризуются выполнением машинных и автоматических операций в специальных агрегатах (печах, установках, ваннах и т.д.) [16, с. 44].

Принципы — это исходные положения, на основе которых осуществляются построение, функционирование и развитие производственного процесса.

Соблюдение принципов организации производственного процесса — одно из основополагающих условий эффективности деятельности предприятия.

Экономическая эффективность рациональной организации производственного процесса выражается в сокращении длительности производственного цикла изделий, в снижении издержек на производство продукции, улучшении использования основных производственных фондов и увеличении оборачиваемости оборотных средств.

1.2. Организация производственного процесса предприятия

Производственная структура предприятия — это совокупность производственных единиц предприятия (цехов, служб), входящих в его состав, и формы связей между ними.

Производственная структура зависит от вида выпускаемой продукции и его номенклатуры, типа производства и форм его специализации, от особенностей технологических процессов. Причем последние являются важнейшим фактором, определяющим производственную структуру предприятия.

Производственная структура — это, по существу, форма организации производственного процесса. В ней различают подразделения производств:

- основного;

- вспомогательного;

- обслуживающего.

В цехах (подразделениях) основного производства предметы труда превращаются в готовую продукцию.

Цехи (подразделения) вспомогательного производства обеспечивают условия для функционирования основного производства (обеспечение инструментом, энергией, ремонтом оборудования).

Подразделения обслуживающего производства обеспечивают основное и вспомогательные производства транспортом, складами (хранение), техническим контролем и т.д.

Таким образом, в составе предприятия выделяются основные, вспомогательные и обслуживающие цехи и хозяйства производственного назначения.

В свою очередь цехи основного производства (в машиностроении, приборостроении) подразделяются:

- на заготовительные;

- обрабатывающие;

- сборочные.

Заготовительные цехи осуществляют предварительное формообразование деталей изделия (литье, горячая штамповка, резка заготовок и т.д.)

В обрабатывающих цехах производится обработка деталей механическая, термическая, химико-термическая, гальваническая, сварка, лакокрасочные покрытия и т.д.

В сборочных цехах производят сборку сборочных единиц и изделий, их регулировку, наладку, испытания[13, с. 47].

На основе производственной структуры разрабатывается генеральный план предприятия, т.е. пространственное расположение всех цехов и служб, а также путей и коммуникаций на территории завода. При этом должна быть обеспечена прямоточность материальных потоков. Цехи должны быть расположены в последовательности выполнения производственного процесса.

Цех — это основная структурная производственная единица предприятия, административно обособленная и специализирующаяся на выпуске определенной детали или изделий либо на выполнении технологически однородных или одинакового назначения работ. Цехи делятся на участки, представляющие собой объединенную по определенным признакам группу рабочих мест.

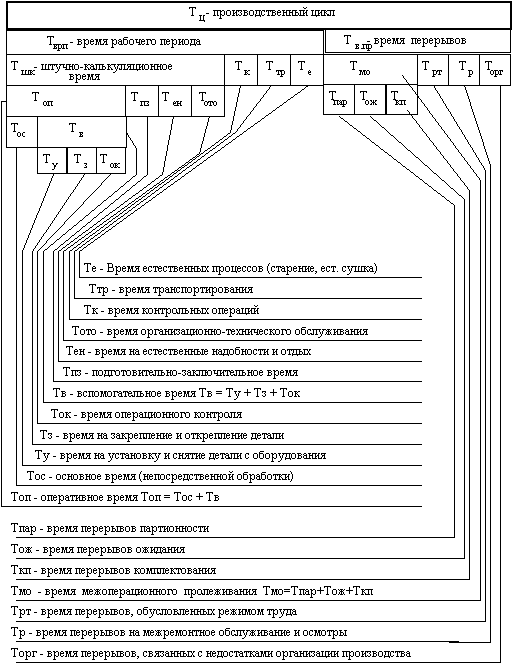

Производственный цикл — это календарный период времени, в течение которого материал, заготовка или другой обрабатываемый предмет проходит все операции производственного процесса или определенной его части и превращается в готовую продукцию. Он выражается в календарных днях или при малой трудоемкости изделия — в часах.

Структура производственного цикла представлена на рис. 1.1.

Рис. 1.1. Структура производственного цикла

1.3. Необходимость управления производственным процессом

Управление технологическим процессом зависит от конкретной структуры определённого предприятия. А также от способа построения функциональной системы предприятия.

При централизованном способе все функции управления сконцентрированы в функциональных отделах управления предприятия.

В цехах и на участках оставлены только линейные руководители. Для приближения функционального аппарата к производству часть этого аппарата может быть размещена на территории цехов, которые она непосредственно обслуживает. Но работники этой части подчиняются начальнику общего функционального отдела предприятия. Централизованная система оправдывает себя при небольших объёмах производства, хотя она и широко применялась в прошлом на всех предприятиях в “застойные” времена.

При децентрализованном способе все функции обслуживания передаются цехам. Каждый цех превращается в замкнутое производственное подразделение.

Наиболее эффективен смешанный способ, который получил наибольшее применнение на большинстве предприятий. При этом вопросы, которые могут более оперативно и лучше решить цех или хозяйственное бюро, передаются в их ведение, а методическое руководство функциональными подразделениями и контроль за качеством продукции выполняют функциональные отделы аппарата управления предприятием[9, с. 85].

Так как основная часть производственного процесса проходит непосредственно в цехе, он имеет свой аппарат управления технологическим процессом. Во главе цеха стоит начальник, назначаемый из числа опытных, высококвалифицированных работников и подчиняется директору предприятия. Он организует труд всего коллектива, проводит мероприятия производство механизации и автоматизации производственного процесса, производство внедрению новой техники, осуществляет меры производство охране труда.

Для решения конкретных технико-экономических задач в крупном цехе создаются:

- техническое бюро, занимающееся совершенствованием технологических процессов производства, оказанием помощи участкам при освоении технологических процессов и контролем технологической дисциплины;

- производственно-диспетчерское бюро, осуществляющее оперативно-производственное планирование и управление производственным процессом;

- группа механика цеха, обеспечивающая уход за оборудованием и его ремонт.

Важнейшим звеном производственной структуры цеха является производственный участок, во главе которого стоит мастер. Мастер – непосредственный организатор процесса производства в своём подразделении. Он имеет право: принимать на работу и производить расстановку рабочих на участке, производство согласованию с начальником цеха освобождать лишних рабочих; присваивать тарифные разряды рабочим; премировать и штрафовать рабочих.

Пользуясь этими правами, мастер обязан: обеспечивать выполнение работ и заданий, стоящих перед участком; предупреждать брак в производстве; обеспечивать экономное использование сырья и материалов; обеспечить строгое выполнение техники безопасности и охраны труда.

Повсеместное использование АСУ упрощает процесс управления. Основа АСУ – интегрированная обработка производственно-экономической информации, охватывающая решение задач прогнозирования, планирования и управления производством с использованием современных средств.

1.4. Современные методы и технологии управления производственным процессом

На современном этапе широкое распространение получила информационная система управления - это система информационного обслуживания работников управленческих служб. Таким образом, она выполняет технологические функции по накоплению, хранению, передаче и обработке информации. Она складывается, формируется и функционирует в регламенте, определенном методами и структурой управленческой деятельности, принятой на конкретном экономическом объекте, реализует цели и задачи, стоящие перед ним:

- контроль за выполнением производственных заказов;

- контроль за состоянием производственных мощностей;

- контроль за технологической дисциплиной;

- ведение документов для сопровождения производственных заказов (заборные карты, маршрутные карты);

- оперативное определение фактической себестоимости производственных заказов.

Современная автоматизированная система управления должна сочетать в себе максимально возможный комплекс функций для управления всеми бизнеспроцессами предприятия: управления маркетингом и продажами, управления снабжением, управление финансами, жизненный цикл изделия от конструкторских разработок до массового производства и сервисного обслуживания.

В системе должна быть реализована стратегия производства, ориентированного на потребителя, независимо от того, разрабатывает предприятие продукцию под заказ, производит на склад, ведет единичное, мелкосерийное или крупносерийное производство.

Система должна управлять производственным процессом и непрерывно контролировать его параметры на отклонение от допустимых значений, начиная со стадии планирования заказа на реализацию до отгрузки готовой продукции потребителю

Система должна реализовывать методику управления затратами и центрами затрат. Такая методика требует планирования себестоимости изделий, утверждения плановых нормативов и контроль отклонений фактических затрат от их нормативов для своевременного принятия мер. Учет затрат должен осуществляться по местам их возникновения и позволять управленческому персоналу вести анализ.

На основе производственного плана и нормативной себестоимости система должна рассчитать смету затрат на производство. Система должна обеспечить единство данных финансового и управленческого учета.

В современных условиях функционирования предприятия совершенно необходимо, чтобы данные, введенные в систему, были доступны сразу после регистрации хозяйственной операции всем, кто испытывает в них потребность: от учетчика в цеху до управляющего предприятием. Например, единство данных финансового и управленческого учета. Финансово-хозяйственные операции должны регистрироваться в системе сразу после их совершения. Это позволит осуществлять контроль за производством на уровне производственных смет.

Банк данных (БнД) комплекс, включающий специальные структуры организации информации, алгоритмы, специальные языки программные и технические средства, в совокупности обеспечивающие создание и эксплуатацию системы накопления информации поступающие от нескольких источников, ее обновление, корректировку и многоаспектное использование в интересах объектов управления и ЛИ, а также прямую связь с пользователем для получения ответом на произвольные, в том числе незапланированные, запросы в банк данных осуществляются хранение и поиск информации загрузи и обновление данных, их реорганизация и восстановление

База данных (БД) является хранилищем специально организованных и логически связанных информационных элементов Она состоит из самих данных и их описания. Между данными, находящимися в базе, поддерживаются установленные связи. База данных представляет собой информационную модель управляемого объекта. Она ориентирована на интегрированные требования и тем самым удовлетворяет информационные потребности любых пользователей.

Центральную роль в функционировании банка данных выполняет система управления базами данных (СУБД) (рис. 1.2). Эта систем удаляет, добавляет, заменяет старые записи данных на новые и представляет собой эффективный инструмент обработки данных.

Рис.. 1.2. Схема взаимосвязи элементов управления производством

Базы данных создаются в банке данных предприятия для решения на ЭВМ задач управления производством на межцеховом уровне. В каждом цехе при создании автоматизированной системы управления формируются соответствующие базы данных. Среди них:

• технологические процессы;

• кооперационно-трудовые нормативы;

• оснастка;

• ценник на материалы и полуфабрикаты;

• плановая информация о номенклатуре, количестве, сроках, трудоемкости и стоимости выпускаемых цехом деталей (изделий), календарно-плановые нормативы движения производства и др.;

• оборудование (паспортные данные, стоимостные показатели, график планово-предупредительных ремонтов);

• персонал (рабочие, служащие, младший обслуживающий персонал);

• справочники (классификаторы) по операциям, деталям, оборудованию, профессиям;

• учетная информация о ходе производства, получаемая со следующих документов: сопроводительная карта, сдаточная накладная на межучастковые и межцеховые передачи, извещения о браке, сдаточные накладные на готовую продукцию, учетные карты заготовок, сдаточные накладные на заготовки и т.д.;

• нормативная информация для экономических расчетов (стоимость основных материалов, покупных полуфабрикатов, трудоемкость изготовления деталей, основная и дополнительная зарплата, цеховые расходы) и т.д.

На предприятиях машиностроительного профиля используется вычислительная техника широкого спектра: от макро и миниЭВМ, применяемых на уровнях управления предприятиеми его подразделениями, до персональных ЭВМ и микропроцессорной техники, используемых при управлении производством и технологическими процессами.

При многоуровневой системе управления производством в условиях ИАСУ, наделенной развитой сетью ЭВМ, в цехах и на производственных участках создаются вычислительные комплексы (ВК). Создание вычислительных комплексов позволяет:

• разгрузить вычислительные мощности ВЦ предприятия;

• сосредоточить в цехе решение всех задач управления экономической и производственной деятельностью;

• повысить оперативность в получении исходной информации о результатах работы всех подразделений цеха;

• обеспечить управление производством в реальном масштабе

времени;

• повысить уровень качества управления. Вычислительный комплекс с сетью взаимосвязанных АРМ автономии в решении задач управления цехом и одновременно связан с ВЦ предприятия для передачи синтезированной информации о результатах работы цеха по соответствующим каналам связи. Создание АРМ освобождает управленческий персонал от выполнения рутинной работы по оформлению документов, проведению расчетов, высвобождает время для более эффективной творческой деятельности.

Сеть АРМ в каждом цехе организуется как единая в функциональном и информационном отношении. Она охватывает все производственные, вспомогательные участки, плановоэкономические подразделения, линейных руководителей, сопрягается с вычислительным комплексом цеха и имеет выход на ВЦ предприятия. Число АРМ в сети цеха зависит от характера и масштабов производства, числа производственных участков.

Для обработки информации на ЭВМ создается программное обеспечение, содержащее пакеты прикладных программ, а также системы автоматизированного управления технологическими процессами на специальном оборудовании и взаимодействия непрофессиональных пользователей с ЭВМ, системы управления БД. Набор пакеты прикладных программ определяется в зависимости от типа, степени автоматизации производства, наличия БЗ, архива БД, от мощности и пропускной способности сети ЭВМ и других факторов. СУБД удаляет, добавляет, заменяет старые записи на новые, т.е. ведет вес файлы БД как одно целое и в результате представляет собой эффективный инструмент обработки данных, хранящихся на технических носителях.

В этих условиях организация управления производством ориентирована на достаточно высокую степень автоматизации планово-учетных работ, свойственных функциональным подразделениям цехов и предприятия, предприятия в целом. Организация управления производством на уровне предприятия осуществляется планово-экономическим и производственно-диспетчерским отделами, связанными с ВЦ. Специалисты этих подразделений на соответствующих АРМ в диалоге с ЭВМ ВЦ предприятия организуют разработку производственной программы предприятия, ее экономическое обоснование, распределение по цехам и при необходимости соответствующую корректировку. Этот вид работы относится к функции управления производственной программой предприятия и подразделений, реализуя, по существу, межцеховое планирование и регулирование производства.

В результате децентрализованной обработки планово-учетной информации на АРМ функциональные подразделения претерпевают количественные и качественные изменения в составе и содержании работ.

Таким образом, информационные системы в управлении производственными процессами предприятия играют огромную роль. Используемые для выполнения многократно повторяющихся расчетов информационные системы управления, позволяют подготавливать на основе экономико-математических методов варианты соответствующих управленческих решений и тем самым обеспечить высокоэффективную работу производства.

2. Анализ производственного процесса в АЗП

2.1. Характеристика предприятия

ОАО «Ангарский завод полимеров» - дочернее предприятие Нефтяной компании «ЮКОС», которое входит в систему Топливно-энергетического комплекса России, расположено в Восточно-Сибирском регионе России.

ОАО «АЗП» - предприятие нефтехимического профиля, основным приоритетным направлением деятельности которого является выпуск олефинов и полимеров на их основе.

Основным рынком сбыта олефинов и полиолефинов на данный момент является Российские регионы, на перспективу развития предполагается экспортировать продукцию в виде полиолефинов (полиэтилены, полипропилен и полистирол) в Китай.

Первые нефтехимические установки были пущены в эксплуатацию в 1968 году, установки парового крекинга нафты – в 1975 году.

Значительное развитие ОАО «АЗП» получил в 90х годах, когда были достигнуты почти 90% загрузка всех установок, такие как ЭП-60, производство полиэтилена высокого давления, этилбензола, стирола, ДЦПД.

В последующие годы из-за отсутствия денежных средств, развитие завода замедлилось, многие технологические установки в значительной степени устарели, выработали свой ресурс и требуют обновления или полной замены. Данные обстоятельства ставили завод на грань банкротства и закрытия.

В последние годы на заводе начаты работы по обновлению основных и вспомогательных производств.

2.2. Краткая характеристика производственного процесса

В настоящее время ОАО «АЗП» работает со следующими показателями:

- выход этилена с ЭП-300 составляет 34,6%

- выход пропилена с ЭП-300 составляет 13,85%.

Выхода крекинга олефинов по современным мировым требованиям достаточно низок, а ассортимент товарной продукции не отвечает новым требованиям российских и европейских потребителей.

Повышению выхода этилена и пропилена на установке ЭП-300 мешает отсутствие узла метанирования и устаревшее колонное оборудование (К-1 и К-17), а также необходимая реконструкция узла гидрирования этан-этиленовой фракции.

Установка полиэтилена высокого давления является устаревшей и поддержание ее в эксплуатации необходимо для обеспечения бесперебойной работы завода.

На установке «Пиротол» не может быть достигнута проектная мощность вследствие выхода из строя узла очистки водородсодержащего газа. Энергоемкая система выделения ароматических углеводородов.

Производство этилбензола и полистирола работает по устаревшей технологии на изношенном оборудовании.

На производстве теплоносителя (Энергоблок) необходимо проведение обследования работы котлов по выработке пара давлением 100 кгс/см2.

Следует учитывать факт, что на заводе не предусмотрена цепочка по переработки пропилена, кроме передачи его на Химический завод для производства бутиловых спиртов. Продажа чистого пропилена не приносит дополнительной прибыли, поэтому при разработке ТЭО была учтена установка по полимеризации пропилена, с получением широкой гаммы продукции.

2.3. Проблемы организации производственного процесса

Важнейшей целью модернизации Ангарского завода полимеров является создание современного предприятия, способного выпускать широкую гамму полимеров и соответствовать требованиям безопасности и экологическим нормам.

Современная тенденция развития нефтехимических заводов в мире показывает необходимость освоения процессов получения широкой гаммы полимеров, что позволяет гибко реагировать на изменяющийся спрос. Поэтому при выборе набора технологических процессов мы руководствовались прогнозируемыми рынками полимеров в Сибирском и Китайском регионе, что позволило бы гибко изменять состав продукции завода с сохранением его бесперебойной работы.

В отличие от прогнозов, в которых указывалось, что в начале 21 века основным сырьем для получения этилена будет газойль и более тяжелые нефтепродукты, складывается тенденция к вовлечению в пиролиз сжиженных газов. Со строительством установок по переработке попутного газа необходимо будет учитывать способ их использования в производстве. Однако перевод печей пиролиза на сжиженные газы приведет к наличию большого количества балластной метановой фракции и низкого выхода пироконденсата, тяжелой смолы пиролиза и потенциального бензола. Необходимо также следить, чтобы содержание в сжиженных углеводородных газах было как можно меньше углеводородов изо строения. При переводе установки с пиролиза прямогонного стирола на ШФЛУ возникают следующие трудности в эксплуатации:

- усложняется работа узла первичного фракционирования и циркуляционного контура по ТСП в связи с более низкими выходами пироконденсата и особенно тяжелой смолы пиролиза;

- увеличивается нагрузка на компрессорное оборудование, а также на метановую, этиленовую и пропиленовую колонны.

По предварительным расчетам, для обеспечения работоспособности этиленовой установки без модернизации доля ШФЛУ не должна превышать 15-20 % в зависимости от состава нафты.

Поэтому вовлечение в пиролиз сжиженных углеводородных газов потребует модернизацию печей пиролиза для устойчивой работы, а также серьезную модернизацию пирогазового тракта и системы разделения газов.

Рост потребности полиэтиленов и полипропилена на рыках России и Китая требует строительство новых установок полимеризации, позволяющих выпускать разнообразную гамму полимеров.

Руководствуясь вышесказанным, был определен набор процессов, внедряемых на ОАО «АЗП».

Это следующие процессы

по варианту 1:

- установка парового крекинга олефинов ЭП-700-1000;

- производство полипропилена мощностью 300 тыс. т/год.

- производство линейного полиэтилена низкой плотности LLDPE мощностью 300 тыс. т/год.

- производство полиэтилена высокой плотности HDPE мощностью 300 тыс. т/год.

- производство бензола и гидростабилизации пироконденсата в комплексе ЭП-700-1000.

по варианту 2:

- реконструкция парового крекинга олефинов ЭП-300 до мощности 350 тыс. т/год по этилену;

- производство полипропилена мощностью 150 тыс. т/год.

- производство линейного полиэтилена низкой плотности LLDPE мощностью 250 тыс. т/год.

- производство полистирола мощностью 50 тыс. т/год.

- производство гидростабилизации пироконденсата и экстракции бензола.

по варианту 3:

- реконструкция парового крекинга олефинов ЭП-300 до мощности 350 тыс. т/год по этилену;

- производство полипропилена мощностью 150 тыс. т/год.

- производство линейного полиэтилена низкой плотности LLDPE мощностью 250 тыс. т/год.

- производство полистирола мощностью 50 тыс. т/год.

- производство гидростабилизации пироконденсата и экстракции бензола.

3. Пути совершенствования производственного процесса на предприятии

В экономической части курсового проекта делаем технико-экономическое обоснование повышения производственной мощности с 40000 т/год до 44000 т/год стирола.

Расчет производственной мощности

М = П · Вэфф · N,

где П - часовая производительность установки;

Вэфф – эффективный фонд времени работы основного технологического оборудования;

N – количество производственных установок.

П =  =

=  =4,96 т/ч стирола.

=4,96 т/ч стирола.

Таблица 3.1

Баланс работы оборудования

|

Наименование показателей |

Дни |

|

Непрерывное |

|

|

Календарное время (Вкал.) |

365 |

|

- выходные |

- |

|

- праздничные |

- |

|

Итого выходных и праздничных |

- |

|

Номинальный фонд времени (Вномин.) |

365 |

|

Остановка по технологическим причинам, |

29 |

|

в том числе: |

|

|

- на капитальный ремонт |

19 |

|

- на текущий ремонт |

10 |

|

Эффективный фонд времени (Вэфф.об.) |

336 |

Примечание: строка остановки по техническим причинам рассчитывается как разница между Вномин. и Вэфф.об.

К =  .

.

К = 0,92

Вэфф.об. = Вномин .· К

Вэфф.об. = 0,92 · 365 дн. = 336 дн.

N = 1 уст.

М1(непр.) = 4,96 т/ч стирола · 336 дн. · 24 ч · 1 уст. = 39997 т/год стирола.

М2(непр.) = 5,5 т/ч стирола · 336 дн. · 24 ч · 1 уст. = 44000 т/год стирола.

Сметная стоимость строительства зданий и сооружений.

1. Стоимость производственных зданий и сооружений (30% от стоимости учтенного оборудования):

100439,69 · 0,3 = 30131,91 т. руб.

Сумма амортизации производственных зданий и сооружений:

30131,91 · 0,05 = 1506,6 т. руб.

2. Стоимость административно-бытовых зданий и сооружений (15% от стоимости производственных зданий и сооружений):

30131,91 · 0,15 = 4519,79 т. руб.

Среднегодовая норма амортизации административно-бытовых зданий и сооружений 5%.

Сумма амортизации административно-бытовых зданий и сооружений:

4519,79 · 0,05 = 225,99 т. руб.

Полная сметная стоимость строительства зданий и сооружений:

30131,91 + 4519,79 = 34651,7 т. руб.

Сумма амортизации:

1506,6 + 225,99 = 1732,59 т. руб.

Таблица 3.2

Основные фонды и капитальные затраты

|

Наименование элементов затрат |

Стоимость основных фондов, т. руб. |

Внеобъектные затраты |

Капитальные затраты, т. руб. |

|

|

Норма, % |

Сумма, т. руб. |

|||

|

Здания и сооружения |

34651,7 |

|||

|

Оборудование |

147646,34 |

|||

|

Итого: |

182298,04 |

5% от итоговой стоимости ОФ |

9114,9 |

191412,94 |

Окончание табл. 3.2

|

Затраты на проектно-изыскательские работы(3% от капитальных затрат) |

5742,39 |

|||

|

Итого: |

197155,33 |

|||

|

Непредвиденные работы и затраты (5% от суммы капитальных затрат) |

9857,77 |

|||

|

ВСЕГО капитальных затрат |

207013,1 |

Вопросы труда и заработной платы

Для обоснования статьи калькуляции себестоимости – заработная плата, необходимо рассчитать численность и годовой фонд заработной платы рабочих по категориям, ИТР, служащие.

Таблица 3.3

Материальный баланс получения готовой продукции (годовая производительность по готовой продукции 39997 т/год стирола)

|

Сырье и продукция |

Годовой объем производства, т/год |

% |

|

Поступило сырье: |

||

|

- этилбензол |

44030 |

100 |

|

Получено: |

||

|

а) Калькулируемая продукция (% от итога по сырью) |

39997 |

90,84 |

|

- стирол |

39997 |

|

|

б) Некалькулируемая продукция (% от итога по сырью) |

3069 |

6,97 |

|

В том числе: |

||

|

- КОРС |

529 |

17,23 |

|

- Компонент автостиролов АЗП |

2540 |

82,77 |

|

Отходы (как разность между суммой сырья и суммой основной продукции + попутной продукции) |

964 |

2,19 |

|

Итого: |

44030 |

100 |

Таблица 3.4

Материальный баланс получения готовой продукции (годовая производительность по готовой продукции 44000 т/год стирола)

|

Сырье и продукция |

Годовой объем производства, т/год |

% |

|

Поступило сырье: |

||

|

- этилбензол |

48437 |

100 |

|

Получено: |

||

|

а) Калькулируемая продукция (% от итога по сырью) |

44000 |

90,84 |

|

- стирол |

44000 |

|

|

б) Некалькулируемая продукция (% от итога по сырью) |

3376 |

6,97 |

|

В том числе: |

||

|

- КОРС |

582 |

17,23 |

|

- Компонент автостиролов АЗП |

2794 |

82,77 |

|

Отходы (как разность между суммой сырья и суммой основной продукции + попутной продукции) |

1061 |

2,19 |

|

Итого: |

48437 |

100 |

Таблица 3.5

Цены и нормы расхода материально-технических средств

в тн

|

Материально-технические средства, энергозатраты |

Норма расхода (на 1 тонну готовой продукции) |

Цена, руб. |

|

Сырье и полуфабрикаты: |

||

|

1. Этилбензол |

1,1008 |

8500 |

|

2. Азот на продувку |

0,02061 |

450 |

|

Реагенты: |

||

|

3. Диоксимпарахинон |

0,00005 |

172448,21 |

|

4. Основание Маниха |

0,00018 |

54633,38 |

|

5. Паранитрофенол |

0,0001 |

207329,56 |

|

6. Паратретбутилпиркатехин имп. |

0,00001 |

325720,26 |

|

Катализаторы: |

||

|

7. Катализатор К-28 |

0,001 |

172783,48 |

|

Топливо и энергозатраты: |

||

|

8. Пар 10 АТА |

2,9593 |

173,35 |

|

9. Пар 20 АТА |

0,7837 |

180,87 |

|

10. Возврат конденсата |

-0,02723 |

-72,41 |

|

11. ХОВ на восполнение |

4,8262 |

7,95 |

|

12. Услуги ОАО АЭУС (транспортировка т./эн.) |

3,743 |

19,61 |

|

13. Вода |

0,01023 |

350 |

|

14. Электроэнергия |

0,1 |

206,94 |

|

15. Услуги ОАО АЭУС (транспортировка эл./эн\) |

0,1 |

18,65 |

|

16. Оборотная вода |

0,2914 |

310 |

Таблица 3.6

Смета расходов по содержанию и эксплуатации оборудования

|

Статьи расхода |

Сумма, т. руб. |

Примечание |

|

1. Содержание и расходы по эксплуатации производственного оборудования, аппаратуры и транспорта: |

||

|

а) з./плата рабочим по надзору и уходу за оборудованием; |

4138 |

Из расчетов + зарплата КИПиА |

|

б) отчисления на социальные нужды; |

417,65 |

36,7% от статьи 1а |

|

в) смазочные и обтирочные материалы, мелкие запасные части. |

910,4 |

80% от статьи 1а |

|

Итого по статье 1: |

2466,05 |

|

|

2. Текущий ремонт оборудования: |

||

|

а) з./плата рабочим по ремонту; |

310 |

Из расчетов |

|

б) отчисления на социальные нужды; |

113,77 |

36,7% от статьи 2а |

|

в) стоимость материалов, запасных частей и услуг ремонтно-механического цеха; |

10335,24 |

7% от стоимости основного технологического оборудования |

|

г) смена футеровки печей, их холодный ремонт и прочее. |

1476,46 |

1% от стоимости основного технологического оборудования |

|

Итого по статье 2: |

12235,47 |

|

|

Итого по статье 1-2: |

14701,52 |

|

|

3. Внутризаводские перемещения грузов, возмещение износа малоценных и быстроизнашивающихся инструментов, приспособлений и прочее |

1764,18 |

12% от суммы по статьям 1,2 |

|

Всего по смете: |

16465,7 |

Таблица 3.7

Смета цеховых расходов (по участку)

|

Смета расхода |

Сумма, т. руб. |

Примечание |

|

1 |

2 |

3 |

|

1. З./плата цехового персонала |

687,17 |

Из расчетов (без учета премий): 1/3 з./платы ИТР, служащих + з./плата персонала проектной установки + з./плата лаборантов и транспортных рабочих |

|

2. Отчисления на социальные нужды |

281,99 |

36,7% от статьи 1 (с учетом премии) |

|

3. Содержание производственных зданий и сооружений |

1506,6 |

5% от их стоимости |

|

4. Текущий ремонт производственных зданий и сооружений |

602,64 |

2% от их стоимости |

|

5. Расходы по охране труда |

300,7 |

10% от з./платы основных производственных и вспомогательных рабочих |

Окончание табл. 3.7

|

Итого по статьям 1-5: |

3379,1 |

|||

|

6. износ малоценного и быстроизнашивающегося инвентаря; расходы по испытанию, опытам и др. |

337,91 |

10% от суммы статей 1-5 |

||

|

Всего по смете: |

3707,01 |

|||

Р =  ,

,

где Р – рентабельность продукции, %;

П – прибыль, т. руб./год;

С – издержки на производство продукции, т. руб./год.

П =

ПБ =  = 70273,36 т. руб.

= 70273,36 т. руб.

ПП =  = 91864,65 т. руб.

= 91864,65 т. руб.

П = Ц – С Ц = П + С

Реализация за отчетный год:

ЦБ = 70273,36 т. руб. + 468489,06 т. руб. = 538762,42 т. руб.

ЦП = 91864,65 т. руб. + 510359,16 т. руб. = 602223,81 т. руб.

На единицу продукции, руб./т:

ПБ =  = 1756,97 руб./т

= 1756,97 руб./т

ПП =  = 2087,83 руб./т

= 2087,83 руб./т

ЦБ = 11713,1 + 1756,97 = 13470,07 руб./т

ЦП = 11599,07 + 2087,83 = 13686,9 руб./т

Выработка на одного производственного рабочего =

, т/чел.,

, т/чел.,

где Q – объем выработанной готовой продукции, т/год;

Чсп. – списочная численность основных производственных рабочих, чел.

Базовый вариант:  = 1599,9 т/чел.

= 1599,9 т/чел.

Проектный вариант:  = 1760 т/чел.

= 1760 т/чел.

Выработка на одного производственного рабочего =

, т. руб/чел.,

, т. руб/чел.,

где Ц – объем выработанной готовой продукции (стирол), т. руб./год;

Чсп. – списочная численность основных производственных рабочих, чел.

Базовый вариант:  = 21550,5 т. руб./чел.

= 21550,5 т. руб./чел.

Проектный вариант:  = 24088,95 т. руб./чел.

= 24088,95 т. руб./чел.

Среднегодовая заработная плата на одного основного производственного рабочего =

, т. руб./чел.

, т. руб./чел.

= 45,68 т. руб./чел.

= 45,68 т. руб./чел.

ПБ = (ЦБ – СБ) · QБ

ПП = (ЦП – СП) · QП

Прирост прибыли:

∆П = ПП - ПБ;

∆П = 91864,65 т. руб. – 70273,36 т. руб. = 21591,29 т. руб./год

Условно годовая экономическая эффективность:

Эусл. = (СБ – СП) · QП, т. руб./год,

где СБ, СП – себестоимость единицы продукции до и после внедрения орг. тех. мероприятий;

QП – объем выработанной готовой продукции после внедрения орг. тех. мероприятий.

Эусл. = (11,71 т. руб./т – 11,6 т. руб./т) · 44000 т/год = 4840 т. руб./год

Срок окупаемости капитальных вложений:

Ток =  , лет,

, лет,

где К – объем капитальных вложений, т. руб./год;

П – прибыль, т. руб./год.

Базовый вариант: Ток =  = 2,9 лет

= 2,9 лет

Проектный вариант: Ток =  = 2,3 года

= 2,3 года

Таблица 3.8

Технико-экономические показатели

т.руб./год

|

Показатели |

Базовый вариант |

Проектный вариант |

Отклонение (+,-) |

|

Объем выработанной готовой продукции (основная) |

39997 |

44000 |

+4003 |

|

Объем выработанной готовой продукции (основная) |

538762,42 |

602223,81 |

+63461,39 |

|

Списочная численность основных производственных рабочих |

25 |

25 |

- |

|

Выработка на одного производственного рабочего |

1599,9 |

1760 |

+160,1 |

|

Выработка на одного производственного рабочего |

21550,5 |

24088,95 |

+2538,45 |

|

Себестоимость единицы основной продукции |

13470,07 |

13686,9 |

+216,83 |

|

З./плата основных производственных рабочих |

1142 |

1142 |

- |

|

Среднегодовая з./плата на одного основного производственного рабочего |

45,68 |

45,68 |

- |

|

Объем капитальных вложений |

207013,1 |

207013,1 |

- |

|

Прибыль |

70273,36 |

91864,65 |

+21591,29 |

|

Рентабельность продукции |

22 |

25 |

+3 |

|

Прирост прибыли |

- |

21591,29 |

- |

|

Условно годовая экономическая эффективность |

- |

4840 |

- |

|

Срок окупаемости капитальных вложений |

2,9 |

2,3 |

-0,6 |

Вывод: Результаты вычислений прибыли традиционным способом и с помощью операционного рычага практически сходятся.

Операционный анализ называется также анализом безубыточности, т.к. можно рассчитать такую сумму или количество продаж, при которой приход равен расходу, т.е. бизнес не несет убытков, но и не имеет прибыли.

Заключение

Производственный процесс представляет собой совокупность процессов труда, направленных на превращение сырья и материалов в готовую продукцию.

Принципами рациональной организации производственного процесса-являются: специализация, параллельность и пропорциональность, прямоточность и непрерывность, ритмичность и техническая оснащенность.

Производственные процессы разделяют на механические, физические, химические и т.д.; непрерывные "дискретные; заготовительные, обрабатывающие и отделочные; ручные и механизированные.

Основными параметрами производственного процесса являются темп и такт операции.

Широкие возможности повышения гибкости организации производства дает использование типовых процессов выполнения отдельных стадий производства. Хорошо известно построение переменнопоточных линий, на которых без их перестройки может изготовляться различная продукция. Эффективно создание гибких автоматизированных производств, основанных на применении роботов и микропроцессорной техники. Большие возможности в этом плане обеспечивает стандартизация полуфабрикатов. В таких условиях при переходе на выпуск новой продукции или освоении новых процессов нет необходимости перестраивать все частичные процессы и звенья производства.

Одним из важнейших принципов современной организации производства является ее комплексность, сквозной характер. Современные процессы изготовления продукции характеризуются сращиванием и переплетением основных, вспомогательных и обслуживающих процессов, при этом вспомогательные и обслуживающие процессы занимают все большее место в общем производственном цикле. Это связано с известным отставанием механизации и автоматизации обслуживания производства по сравнению с оснащенностью основных производственных процессов. В этих условиях становится все более необходимой регламентация технологии и организации выполнения не только основных, но и вспомогательных и обслуживающих процессов производства.

Основное требование к управлению производством - приспособленность к новым условиям производственнотехнологического цикла:

– фондоемким и гибким производствам;

– быстро принимаемым решениям;

– большой роли человеческого фактора;

– совершенствованию качества продукции;

– сокращению производственных затрат;

– эффективному использованию производственных площадей;

– расширению сферы услуг и обслуживания выпускаемой продукции.

Список использованной литературы

- Налоговый кодекс часть I (ФЗ от 31.07.1998 № 146-ФЗ)

- Налоговый кодекс часть II (ФЗ от 05.08.2000 № 117-ФЗ)

- ФЗ от 05.08.2000 № 118-ФЗ «О введении в действие части второй Налогового кодекса Российской Федерации и внесение изменений в некоторые законодательные акты Российской Федерации о налогах»

- “Анализ хозяйственной деятельности предприятия” Г.В. Савицкая 2-е изд., М.: ИП ”Экоперспектива”, 2015.

- Андрейченко И.А.Анализ прибыльности продукции. М.: Дело, 2013. - 215 с.

- Бородина Е.И., Голикова Ю.С. и др. Финансы предприятия: Учебное пособие/ Под ред. Е.И.Бородиной. М.: Банки и биржи, ЮНИТИ, 2015.

- Ефимова О.В. Финансовый анализ. М., Просвещение, 2015.

- Зайцев Н.Л. Экономика промышленного предприятия: Учебник; 2-е изд., перераб. и доп. М.: ИНФРА-М, 2015. Стр. 166-172.

- Иванюк Б.О. Экономические основы предпринимательской деятельности. М.: ИНФРА – М, 2014.

- Педан М.П. Экономика строительства. Учебник для вузов М.: Стройиздат, 2014 – 571 с.

- Петрович И.М. Атаманчук Р.П. Производственная мощность и экономика предприятия. М., 2014.

- Сергеев И.В. Экономика предприятия: Учебное пособие. М.: Финансы и статистика, 2014. Стр. 176-179.

- Статистика промышленности. ( В.Е.Адамов и др. ). М:”Финансы и статистика”, 2015.

- Тальмина И.И. Финансовые рычаги повышения фондоотдачи. М:”Финансы”, 2014.

- Федотов М.А. Анализ прибыли предприятия // Финансы. - 2013. -№12 - С. 10-13.

- Финансы , денежное обращение, кредит: Учебник для ВУЗов/ Л.А.Дробозина, Л.П.Окунева и др. М.: Финансы,ЮНИТИ, 2014.

- Финансы. / Под редакцией Ковалевой А.М. М.: Статистика, 2014. - 335 с.

- Финансы предприятия. / Под редакцией Бородиной Е.И. -М.: Биржи и банки, 2014. - 285 с.

- Экономика предприятия / Под ред. В.Я. Хрипача. М., 2015. Стр. 244-259.

- Экономика предприятия: Учебник для экономических вузов. Под ред. Руденко А.И. М., 2014. Стр. 357-363.

- ”Экономика предприятия” Под. ред.проф. В.Я. Горфинкеля, М.,2015.

- ”Экономика и статистика фирм” Под. ред. Ильенковой С.Д., М., 2014.

- Менеджмент человеческих ресурсов...

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Личный вклад Вклад других)

- Теория отраслевых рынков.

- Анализ денежных средств предприятия..

- Система источников предпринимательского права( Понятие источников предпринимательского права)

- Правовые основы организации нотариата (Назначение нотариата )

- Теоретические основы франчайзинга

- Методы управления организацией

- Специфика перевода английских медицинских терминов на русский язык

- Управление запасами предприятия (Экономическая сущность и виды запасов предприятия)

- Проектная организационная структура

- Роль отечественных профсоюзов в дореформенный период на современном рынке труда.