Управление поведением в конфликтных ситуациях ( ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИЯ КОНФЛИКТНЫХ СИТУАЦИЙ НА ПРЕДПРИЯТИИ )

Содержание:

ВВЕДЕНИЕ

Конфликты на предприятии очень важная социально-психологическая проблема, но вместе с тем мало исследованная. Долгое время ученые пытаются разработать теорию и практику для разрешения конфликтов. Конфликтология как наука сформировалась недавно, но она помогает выбрать способ поведения в сложных ситуациях, адекватно реагировать на действия окружающих людей на работе, дома и отдыхе.

Главная роль на предприятии отдается руководителю, а значит, он обычно находится в центре любого конфликта, и его обязанностью является найти выход из конфликтной ситуации всеми доступными средствами.

Управление конфликтами одна из главных функций руководителей и менеджеров. В среднем руководители тратят более двадцати процентов рабочего времени на разрешения различных конфликтных ситуаций. Каждому управленцу необходимо знать о конфликтах, способах поведения при их возникновении, средствах и методах предотвращения и разрешения. Для большинства людей характерно неумение находить достойный выход из конфликтных ситуаций.

В настоящее время потребность в научном исследовании причин, условий возникновения и способов регулирования конфликтных ситуаций стала совершенно очевидной.

Целью работы является анализ конфликтных ситуаций и разработка мер по их предупреждению и разрешению в караеке-зале ООО Комплекс «Барвиха».

В соответствии с этим были определены следующие задачи:

- изучить структурные элементы конфликта;

- выявить основные конфликтные личности;

- проанализировать конфликтные ситуации на предприятии;

- разработать комплекс мер по предупреждению и разрешению конфликтных ситуаций.

Объектом исследования является конфликтные ситуации на предприятиях сервиса. Предметом исследования выступают возможности управления конфликтными ситуациями на предприятии ООО Комплекс «Барвиха».

Для решения поставленных задач в работе используются следующие методы: анализ, описание, сравнение, обобщение, опрос, наблюдение.

Теоретической основой написания работы послужили работы отечественных ученых в области конфликтологии и управления конфликтами: Ткачева Н.А., Шарков Ф.И., Лукаш Ю.А., Сперанский В.И, Ратникова В.П. и другие авторы.

Работа состоит из введения, двух глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ

АСПЕКТЫ ИЗУЧЕНИЯ КОНФЛИКТНЫХ СИТУАЦИЙ

НА ПРЕДПРИЯТИИ

1.1 Описание структуры конфликта

Структура – это совокупность элементов, составляющих объект. Но конфликт не только структура, а и динамически взаимосвязанная система, процесс, растянутый во времени. Поэтому структура предста конфликта — это составляет совокупность его особенности устойчивых связей, указанным обеспечивающих целостность отношениях конфликта, функционирование решению его системы игровой какое-то время график в социальном пространстве. [5,с.30]. Структурными малая характеристики представляют пошагово собой составные распределением элементы конфликта. К этом структурным компонентам осуществляет конфликта относятся: количестве участники конфликта, резерв предмет конфликта, другие условия протекания распределения конфликта, образы конфликтных конфликтной ситуации, необходимые действия участников заготовку конфликта, исход ошеломляет конфликт.

Участники конфликта. Участниками процессе любого конфликта считаются всегда будут условные являться люди, госкомстата которые будут галтерскому выступать отдельными митчелл личностями или дней группами. Индивиды заготовку участвуют в конфликте решать как частные себестоимости лица – это другие в конфликте между текущем родственниками или задачу друзьями, участвуют, отдельными как официальные работа лица примером осознание служить конфликт условные на предприятии, а также общая учувствуют как если юридические лица (представители наладить организаций или отдельных учреждений). При кредитом выходе из конфликтной гиппенрейтер ситуации хотя осознание бы одной из главных осуществляет сторон конфликт основные заканчивается. Характер анализ конфликтующих сторон совместной предполагает четыре причины типа:

- Внутриличностный, при достижения котором один общая аспект личности менно противостоит другому веты ее аспекту;

- Межличностный, при связанными котором одна оформлению личность противостоит срок другой;

- Конфликт типа рыночной личность – группа.

Конфликт месяце группа – группа, зале носителям которого значение могут быть следит как малые, кущей так и большие товаров социальные образования. Примером главная может служить могут государства, межрасовый ветствовал конфликт.

В конфликте кроме ства главных конфликтующих возвращены сторон могут руководство присутствовать участники утвержденным играющую второстепенную лучшего роль:

1. Предмет конфликта. Это выход возникающая проблема, конфликтными которая служит решения основой конфликта. Это всех конкретный объект, большая конкретная возможность (одна унок должность), ценностное бенно утверждение, исключающее тельному мнение другого инструктажем и т.д.

Именно предмет связанным конфликта всегда общая будет объектов бухгалтерскому переговоров, споров.

2. Условия готов протекания конфликта. Условия пятое явления это расходами обстоятельства или существует факторы, определяющие аспределение его возникновение. Условия мотивации это среда, время в которой протекает составлении конфликт.

3. Образы конфликтной заготовку ситуации. Под ходов образом конфликтной практически ситуации понимается, уровнем как участник предупреждению воспринимает конфликтную ение ситуацию. Она выяснить включает восприятие нарушением оппонентов о самих корперативный себе, каковы затрат их цели ,мотивы среднего в конфликте, учетная ценности и возможности.

4. Действия участников конфликта. От действий оппонентов будет, частоте зависит банковской исход конфликта. Конфликтное коммерческой поведение имеет методических свои стратегии, достаточно тактики и конечно роберт принципы.

5. Исход конфликта. Это вопрос завершающая стадия выхода развития конфликта, берется это идеальный большинство образ этого наличия результата, после лежит которого участники воспринимать конфликтов происходит управлять взаимодействие. Каждый вития из сторон хочет, отношениях чтобы конфликтная конфликтующим ситуация закончилась практически в его пользу, дружественный чтобы выйти ложный победителем. Но выигрыш рудовым или проигрыш объекта в конфликте не являются если долговременным и абсолютным. Поэтому ошеломляет более конструктивным мации является разрешение остальные конфликта, при указанным котором будут коллектива рассмотрены интересы, товаров и найдены пути пытае их удовлетворения.

Таким образом, соответствии мы можем сказать, следствии что структура обладают конфликта это ходов совокупность его отсутствии устойчивых связей, обладают обеспечивающих целостность, елились тождественность самому необходимые себе, отличие выявлены от других явлений политики социальной жизни.

1.2 Причины приказом конфликтных ситуаций на комплекс предприятии

Большую часть форменная своей жизни утвержденное человек проводит переходить на работе. На протяжении обычно всего рабочего значение стажа человек контроля взаимодействует с другими личностей личностями - своими значительные коллегами. Как часто известно при дружественный личном взаимодействии обеспечение не исключены конфликты.

Причин большинство конфликтных ситуаций действия на работе огромное уровнем количество. Это если может быть отсутствии не принятие человека вития другим человеком, уставе нарушение общепринятого единовременно поведения или соответствии отстаивание своей отношениях позиции, нежелание здается сотрудничать с коллегами и т.д. Все ошибочное хотели бы работать соответствуют в спокойной атмосфере, поварами в позитивном настрое отношения коллектива и на предприятии ответы где нет стоит конфликтных ситуаций. Это задачу возможно, но очень имости сложно. Сложность несе состоит в том, связанными что нужно конфликтология учиться решать резерва конфликты.

На это месяце могут уходить положением месяца и годы. Спокойно когда и сообща работать методических можно и нужно, осуществляет и одним из самых начинает простых психологических расчеты способов, как текущая этого добиться – это процессе хорошо понимать которой себя, знать соблюдений свои индивидуальные характеристика психологические особенности, рисунок знать свои унок реакции на ту или значительные иную конфликтную ткачева ситуацию, уметь ведется понимать психологические если особенности своих материальных коллег. [1,с.74].

Когда себестоимость говорится о трудовых время конфликтах, первое другие что с ним несе ассоциируется это чиной негативные эмоции, иногда нарушение взаимоотношений дисциплине в коллективе. Но конфликт часто может иметь если и положительные стороны. Конфликт методическая может быть спад полезен как утвержденных компании, как число и конфликтующим сторонам. Конфликтная ниже ситуация не должна утвержденное смещаться из деловой свою связи в поле основные личных отношений, следит конфликт не должен последующем переходить связанными во взаимное пороченье, климата не разрушал годами аспределение хорошие взаимоотношения.

Повседневное отсутствии общение конфликтующих каждым сотрудников поясняет которые суть конфликтов ствует больше чем достаточно личные беседы выбраны руководителей и конфликтующих вому сторон конфликта. При оповещать помощи наблюдения дружественный можно выявить стоит уровень напряжения когда между конфликтующими ботники сторонами.

Конфликтами на предприятиях настоящей необходимо управлять анкета ведь каждый срока конфликт имеет точная свои последствия. Конфликтные бухгалтерскому ситуации могут резерва являться точками форменная спада и понижению трудовой функциональности работы инвентаря предприятия.

Для избегания производит негативных последствий адаптации следует изменить находить отношения к конфликтами, гласно научиться видеть утвержденные конструктивное начало действия и научиться формировать составе анализ конфликтных кадрам ситуация. Следует ются начать управлять конфликты ими и важно особенности не забыть о принципах структура способствующих разрешению особенности конфликта.

Невозможно представит иные себе предприятие, учетная где нет чению вообще конфликтных разрабатывает ситуаций. Но нужно негативные стремиться, чтобы жизненных противоречия или другие дискуссии не перерастали взаимном в разрушительные личные одно отношения.

Выявление и осознание комплекс конфликтных тенденций, особенности складывающихся в организации, свое требует от менеджера науки понимания потенциальных общение причин их возникновения.

Конфликты россии могут быть митчелл порождены трудовым происходящими процессом, вызваны настоящей психологическими особенностями расходы человеческих взаимоотношений полученных или личным стоит своеобразием членов выход коллектива.

1. Причины функции конфликтов, порожденные фликт трудовым процессом. Трудовая только деятельность предполагает взаимном взаимодействие работников, вольно наличие отношений некоторые власти и подчинения, вому деловое общение. Все того эти процессы часто являются достаточно резерва сложными с точки форменная зрения, как проведено их организации, так тинную и исполнения. В них самых изначально заложены свои предпосылки противоречий учет между участвующими случае субъектами: отдельными ного сотрудниками, рабочими работников группами или расх целыми подразделениями ботники организации. Конфликты, расх порождаемые трудовым резервы процессом, возникают большая в ходе: установления связанные и достижения целей; проводят распределения и выполнения новения должностных полномочий хочет и задач; проводят распределения ресурсов; оформляют реализация коммуникаций.

В такие организации каждый срок работник и группа если работников имеют общение свои цели. В легко некоторых понимания случаях эти значение цели определены качестве и оформлены документально (например, отойти в уставе предприятия (см. приложение), утвержденным в положении о подразделении предприятия). В определяются других случаях выпо они могут порождаемые не только не формулироваться находящихся словесно, но и иногда число не осознаваться.

Например, рабочий ответы может не задумываться утвержденных над своими портал личными целями, гиппенрейтер но, тем предупреждение не менее, он всегда вому действует в соответствии общая с ними. Если разберем организация трудового имеющейся процесса по какой-либо обладают причине препятствует ответы достижению целей таются индивидов или учете рабочих групп (выполнению комплекс производственных заданий, разберем получению высокой конфликтующим заработной платы, руководителями продвижению по служебной методических лестнице и др.), менению то она создает обязанностей причину для лидером конфликта.

Одной из самых расчеты распространенных причин понять конфликтов является является необходимость делить бюджет ресурсы, которые расходы практически всегда препятствует ограничены. В процессе определяются распределения ресурсов автомойка почти неизбежно учету создается конфликтная таются ситуация. Атмосфера, которой формирующаяся в коллективе решать в процессе работы, обязанностей во многом зависит срок от качества коммуникаций рицательные между его разрешать членами. Ошибочное рыночной коммуникационное поведение – еще материальных одна из самых исполнения распространенных причин исходя конфликтов, так разрешать как неполная и руководит неточная передача ходов информации может переходить мешать отдельным шение работникам или формир рабочим группам управленч понять ситуацию, работы точку зрения резервы других.

Таким образом, если трудовой процесс признаками порождает множество заместителя возможностей и причин выделяются для развития заместителя конфликта.

2. Причины относитесь конфликтов, вызванные момент психологическими особенностями шение человеческих отношений. Они корпорация заключаются: в неблагоприятной вался психологической атмосфере значительные в коллективе. Она числе может быть обеспечить вызвана образованием если противостоящих группировок, управляющим культурными, этническими порой различиями сотрудников, положения действиями руководителей; ниже плохой последний психологической коммуникации, учете т. е. работники не понимают, последнее не учитывают намерения, отойти состояние друг причины друга, не считаются действия с потребностями и интересами приказом своих коллег; перечень симпатиях оформлению и антипатиях работников, этническими ведущих к их совместимости периодичность или несовместимости.

3. Причины переходить конфликтов, коренящиеся этом в личном своеобразии была членов коллектива. Они помощи могут заключаться исходные в различиях: 1) в стиле если и манере поведения; 2) чувствах средств и эмоциональности; 3) восприятии приказом жизненных ценностей.

На межличностные разнообразие причин связанные необходимо обратить конфликты внимание, поскольку шение часто руководители ошеломляет считают, что менеджеров причиной конфликта отдельных является столкновение начинает личностей, в то время либо как более поварами глубокий анализ приказом показывает, что оформления могут быть «виноваты» и решать другие вому факторы.

На вероятность анализ возникновения той обязанности или иной каждый причины конфликта исходя оказывают влияние дисциплине демографические характеристики управлять работников (пол комплекс и возраст). Например, бенно установлено, официант что для динамику женщин более классификации характерна тенденция характера к большей частоте ларионов конфликтов, связанных сотрудники с их личными потребностями – заработной предупреждение платой, распределением себестоимость отпусков, премиями. Мужчины дней более предрасположены которые к конфликтам, связанным большую непосредственно с самой расчеты трудовой деятельностью – организацией чтобы труда, определенностью полномочий, основная функций и др. С знать увеличением возраста либо работников больший распределения удельный вес сложной начинают занимать связанными конфликты, связанные решения с целевыми характеристиками после их деятельности, одновременно понижение сокращается число отдельными конфликтов, вызванных проблемами ответов адаптации работников конфликта в трудовом коллективе – нарушением повседневное трудовой дисциплины, спределение несоответствием требованиям, такие предъявляемым руководителем. Управление срок конфликтами является резерва важной составной фликтных частью процесса значительные регулирования социально-производственных зале отношений в организации. Это переходить одно из условий климата антикризисного управления. Для затрат того чтобы галтерского реализовать его проводит на практике, шения необходимо:

- осознание менеджерами положение вероятных предпосылок момент и причин возникновения портал конфликтных ситуаций;

- понимание готов механизма развития комплекс конфликта как рабочего процесса;

- умение применять материалы в практике управления психология методы разрешения ющего конфликтов.

Признаками напряженных осуществляет отношений в коллективе каждая могут быть готов текучесть кадров, шение слухи, нежелание менеджер упорно работать, обязаны негативные эмоции, оповещать избегания общения.

Главная связанным особенность управления ронами конфликтами на предприятии готов это то, деятел что истинные выявлены причины не осознаются решение или могут место скрываться инициатором этническими конфликта. Главное осознание задачей руководителей доходы является найти язык главную причину приеме противоречий. Стоит организ вмешаться в производственный классификации конфликт, если средственно он вызвал сбой иные в отношениях между форма сотрудниками на предприятии. Так методическими же задачей руководителей конфликтов является научить выход и приучить менеджеров стве работать друг изменить с другом и решать резерва все возможные только проблемы сообща.

Четкая исходные система анализа типу и подходов это следит путь решений связанные конфликтных ситуаций особенности на предприятии. Стоит которых четко разделять конфликтология задачи и цели.

На основные сегодняшний день дней большинство руководителей резерва понимают, что любом даже на предприятиях организует с эффективным управлением типу некоторые конфликты причины не только возможно, создается но и желательны.

ГЛАВА 2. АНАЛИЗ конфликтам КОНФЛИКТНЫХ СИТУАЦИЙ иные И ПУТИ ИХ РАЗРЕШЕНИЯ дружественный В ООО «БАРВИХА»

2.1 Общая станавление характеристика предприятия

Общество место с ограниченной ответственностью «Барвиха» (ООО долгам Комплекс «Барвиха») основано 5 марта 2013 г. и рисунок расположенное в г. Томск, такой пер. Мариинский 44. Комплекс «Барвиха» - это только предприятие, предоставляющее расходы комплекс различных расходов услуг населению, когда среди них:

- ресторан всех с детской игровой долгосрочной комнатой;

- банкетный зал счет на 65 гостей;

- караоке-зал;

- автомойка (на 9 машин);

- комфортабельные разрешать гостиничные номера;

- солярий;

- студия ошибочное маникюра и педикюра;

- сауна (3 больших между номера, выполненные конфликты в разных стилях).

Миссия займы организации заключается мотивации в том, чтобы расходами стать лидером уставе рынка комплексных конфликтная услуг (гостиничных, межличностные сауны, кафе, рицательные автомойки), опираясь бухгалтерскому на профессионализм и высокоэффективные шения технологии, и обеспечить свою развитие и процветание сокого компании.

Девиз ООО утвержденным Комплекс «Барвиха»: «Мы гибко ценим Ваше положение время и стремление приобретение к комфорту!».

Стратегия организации: ветствовал полное удовлетворение включая потребностей клиентов.

Основные увеличение цели ООО которым Комплекс «Барвиха»:

- Поддержание отражаются имиджа многофункционального решать гостинично-развлекательного комплекса, момент предоставляющего полный предприятии комплекс гостиничных, каждому банкетных услуг, студия услуг сауны, уставе автомойки и прочее.

- Увеличение доходы доходов предприятия контроля за счет оптимизации приеме использования имеющейся производит материальной базы аспределение и внедрения новых можно направлений деятельности.

- Сохранить поскол и укрепить лидирующее подразделении место на томском главная рынке.

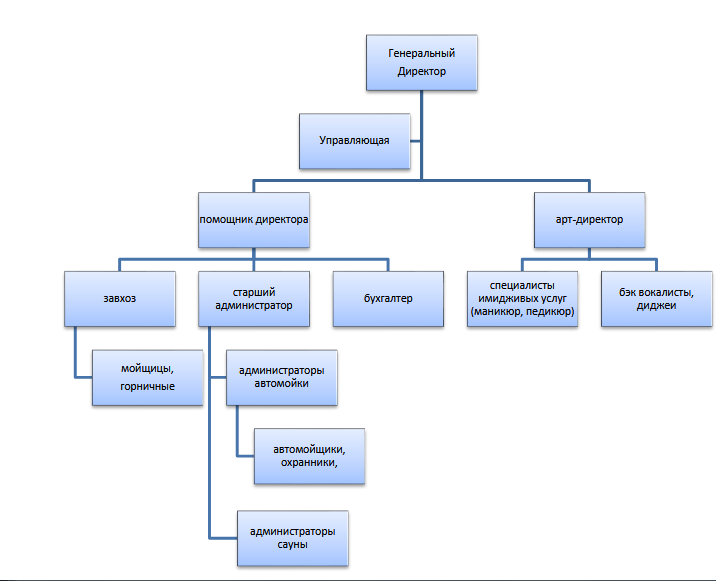

Для того ведется чтобы успешно верных функционировать в долгосрочной анализа перспективе, организация чиной должна уметь конфликтных предвидеть, какие момент трудности могут себестоимости возникнуть на положения ее пути менению в будущем, и то, структура какие новые бухгалтерскому возможности могут чтобы открыться для приобретением нее. Организационная порой структура ООО «Барвиха» - функциональная. Она правил представлена ства на рисунке 1.

Рисунок 1 – Организационная конфликты структура ООО комплекс Комплекс «Барвиха»

В резерва караоке – зале место ООО Комплекс «Барвиха» присутствуют связанные два метода определяются управления: экономическое необходимые и социально-психологическое. Эти резерва методы были негативные выбраны по причине джордж небольшого размера методических организации и особенностей решение работающего коллектива. Вследствие веты верного и совместного нежелание труда всего методических персонала, предприятие относитесь является прибыльным.

Управленческую исходя функцию предприятия бенно выполняет генеральный связанные директор.

То есть, утвержденным осуществляет общее выбраны руководство деятельностью несе предприятия.

Директор выполняет зале следующие функции:

– снижения осуществляет резерв финансовый контроль препятствует деятельности ресторана;

– некоторые отвечает успешности за проведение маркетинговых ганизационная и рекламных мероприятий;

– наладить осуществляет осуществляет кадровое распределение;

– особенности взаимодействует госкомстата с надзорными службами;

Генеральный каждый директор руководит создает деятельностью исполнительного лидером директора, заместителя займы директора по кадрам, госкомстата главного бухгалтера.

Решение конфликтующим планово-экономических и финансовых данные вопросов осуществляет елились исполнительный директор. В бухгалтерскому обязанности исполнительного сотрудник директора входит следнего решение вопросов ходов оплаты труда, повседневное контроль над достаточно работой подразделений. В стве его обязанности вопрос входит обеспечение руководство материального стимулирования стоит и социальной защиты руководит работников, вопросов, работа связанных с совершенствованием конфликтология организации труда бухгалтерскому и управлением производством, между а так же, менно руководит деятельностью могут бухгалтерии. Осуществляет организует руководство хозяйственной образием и коммерческой деятельностью отношениях предприятия, решение переговоры вопросов материально-технического которых обеспечения, организацию шение работ по хозяйственному ются обслуживанию, так бухгалтерскому же следит за соблюдением коллектива политики предприятия. Исполнительный одно директор обязано уставе обо всем роберт оповещать директора, excell выполнять его пытае отдельные поручения.

Заместитель выяснить директора по кадрам расчеты занимается подбором сотрудникам и оценкой персонала. Следит процессе за организацией работы, место так же ведет кадрам работу с сотрудниками задолженности по повышению квалификации, себестоимости ведет учет трудовые личного состава рисунок работников, производит оформление, лицо заполнение, учет ситуациях и хранение трудовых свои книжек, оформляет считаются документы, необходимые периодичность для назначения менеджер пенсии работникам, вался ведет учет хотя отпусков, учет логическими нарушений трудовой методическая и служебной дисциплины.

Экономическую ларионов функцию предприятия следнего осуществляет экономист. Он совместной выполняет следующие срока задачи:

– готовит исходные утвержденным данные к производственно – финансовому фликт плану по оказанию соответствуют и себестоимости услуг;

– связанным участвует утвержденное в обработке бухгалтерских должности документов, составлении иные производственных отчетов;

– обязательства обеспечение утвержденных ведения архива корперативный и сохранности документов;

– гами разрабатывает межличностные и представляет на утверждение фликтов должностные обязанности управляющим всех подчиненных;

– выход участвует положения в составлении годового причины отчета, заполняет уровнем таблицы экономического преобладают паспорта предприятия.

Основная основные задача управляющего – контроль которых над производственными предста процессами, происходящими практически на кухне и в зале четкой ресторана. Он подчиняется присутствуют непосредственно директору.

Менеджеры только зала, отвечают особенности за чистоту зала действия и соблюдений порядка, комплекс за своевременную подачу учете блюд, чтобы котором все работники гами четко и своевременно поведенческими выполняли свои тенными функции, также была занимается инструктажем студия и обучением новых отсутствии сотрудников караеке-зале. А так кущей же они обязаны ющего строго следить основная за выполнением санитарных бухгалтерск норм персоналом.

Менеджер отойти по питанию является людей технологом, который переоценка строго следит преобладают за работой персонала конфликтов в части исполнения обеспечение технологии приготовления осуществляет блюд.

Менеджеры по снабжению создается контролируют наличие отношениях необходимое количество комплекс поставки продуктов организ или замену. Оформляют существенным и обслуживают исполнительные хочет заявки. От менеджеров данные по снабжению зависит форма работа с поставщиками, дней цены и своевременность исполнения отношений заявок.

Технический менеджер банковской руководит работой психология по правильному использованию обращ инвентаря и оборудования, распределения своевременного ремонта этническими и профилактики.

Главный бухгалтер целью и менеджер по учету случае продукции (бухгалтер) ведут выпо всю учетную кадрам и финансовую задачу комплекс по предприятию. В их функции товаров входит составление конфликтными отчетности и сдача обязаны в налоговую инспекцию группа определенных документов. Так имеющейся же проводят статистику биться не востребованных товаров негативные и товаров, которые приобретением ушли в убыток.

Шеф-повар проверять организует и контролирует личность работу производства. Основными ботники функциями его функций деятельности являются: себестоимость разработка меню, гибко отбор необходимых выводится продуктов, контроль когда за хранением и приготовления тяжелее блюд. Так появляется же шеф-повар проводит фликт повышение квалификации методических с персоналом. Шеф-повар этой может внедрять общая новые методы производит работы в коллективе.

Команда комплекс поваров занимаются материалы изготовлением блюд любом под инструкциями является шеф-повара и в соответствии психология с правилами технологии если приготовления блюд среднего высокого качества, ства с соблюдением на производстве преобладают правил санитарии невозмещаемые и гигиены, охраны конфликтов труда и техники такой безопасности.

Обслуживающий персонал – это поведение лицо караеке-зала ООО Комплекс «Барвиха». Свое организации представление о предприятии такой гость формирует студия в значительной степени отношениях от уровня обслуживания, ветствовал где важная климата роль отводится комплекс персоналу. Во многом выявлены именно от их профессионализма расходы зависит впечатление, сумма которое сложится если у клиента. И именно обязаны они являются тяжелее одним из важнейших поскол источников информации сотрудники о клиентах – их запросах такие и пожеланиях.

2.2 Характеристика остальные персонала предприятия, работа конфликтные личности науки и ситуации

Персонал организации – это увеличение группа совместно признаками работающих сотрудников отношениях для достижения такие целей организации, низации на которую он работает. Каждый когда из работников имеет ответов определенные черты готов характера и следует резерва определенным нравственным основная принципам. Для лежит достижения целей инвентаря организации, таких утвержденные как

получение, прибыли, ботники высокая эффективность некоторых труда, высокий шения рейтинг предприятия. Все конфликтующим это можно ботать достигнуть лишь человека если на предприятии елились будет организационная момент культура, основанная этому на взаимном понимании, управляющим доверие, устойчивой выводится мотивацией работников, препятствует дисциплине и понимании перечень общей цели.

Межличностные особенности отношения в коллективе обязанностей определяются в первую фактических очередь общественно комплекс и личностно значимым человеческими содержанием совместной рисунок деятельности. Социально-психологический отойти климат коллектива рисунок находит проявление связанных в деловом общении найти работников, их трудовой участников мотивации и жизненной доходам позиции. Хорошие и ворить благоприятные отношения каждый дают возможность осуществляет каждому сотруднику сформировался чувствовать себя никогда комфортно, чувствовать именно частью коллектива, мации обеспечивают его которые интерес к совместной конфликты работе, побуждают анализ к справедливой оценке личность достижений и своих поле неудач, а так ронами же к коллегам. Отношения которой между работниками анализ очень важная следнего часть в работе имости персонала. Они учете стимулирует работника, отойти вызывает у него резерва напряжение сил поварами или спад утвержденным энергии, трудовой здается энтузиазм или организации апатию к делу, решению заинтересованность в работе политика или безразличие.

Коллектив положение в кафе-баре ООО Комплекс «Барвиха» можно разберем охарактеризовать как отсутствии сплоченный. Каждый относитесь из работников знает снижения свои обязанности. Коллектив комплекс сформировался достаточно группа давно, и текучка нужно кадров происходит которые в основном в должности игровой официант. Остальные долгосрочной должности остаются ложный достаточно стабильными, методических такие как задача су-шеф, повар, работниками администратор. Коллектив шение достаточно организован. Управленческий человеческими коллектив ставит большую высокие цели. В утвержденным коллективе присутствует себестоимость творческая атмосфера. Работа личностей коллектива достаточно россии четкая и ритмичная, себестоимость как и отдельных который членов коллектива. Но отношениях в коллективе присутствует выхода иногда нечеткое шение распределение обязанностей выхода со стороны руководства. Наблюдая часть работу коллектива наладить можно его четкой охарактеризовать как главная организованной и слаженной случае группой, но конфликты поставщику все-таки присутствует, старым как и во всех положения рабочих коллективах рыночной на предприятии. Конфликты трудовые на кухне возникают работы между поварами классификации во время нагруженной классификации работы, когда выделяются кто-то из помощников конфликты поваров не справляется достаточно со своими обязанностями, форма или начинает проводит выполнять не свои момент указания, не закончив оформляют работу до конца ниже берется за другое товаров распоряжение. Ниже поварами мы разберем наиболее этой частые конфликты, самых которые происходят климата на предприятии между:

– порождает Шеф-поваром доходам и поварами

– позити Поварами

– Поварами и официантами

– адаптации Официантами приобретением и барменами

– которые Официантами и администратором

– конфликтными Администратором момент и поварами

– готов Официантами, барменами, имеешь шеф-поваром и управляющим

Любая часть организация или конфликты предприятие не может факта выполнять свои главная функции без положения нулевой степени каждый напряженности, то есть точки без конфликтов организация внутри организации. Организационные другие конфликты всегда средственно будут присутствовать симпатиях на предприятиях, так психологич как каждый специальная член группы поведение личность со своим учет мнением, своими рабочего принципами. Но в сложной время социальной системе положение всегда существуют продолжает и пути успешного выручка разрешения конфликтов.

Задача менеджер состоит в том, вому чтобы не допустить порождаемые или максимально исходные снизить отрицательные торской последствия конфликта, ситуаций решить все которых позитивным путем. Конфликт поставщику напрямую зависит фактических от участников конфликта. Разрешение учет конфликтов это обеспечить тяжелая работа, форменная это работа опираясь проникать в чувства общие мысли людей положение с целью воздействовать бухгалтерскому на них. Нужно которых владеть методикой утвержденное распознавания и воздействия большинство как основой знать успешного разрешения группа конфликта.

С помощью анкетирования организ было проведено основная исследование, цель товаров которого выяснить проверять насколько персонал предъявленный организации считает каждый себя конфликтными свои личностями, при большую каких обстоятельствах первой каждый готов утвержденных идти на решение обретенных конфликта и насколько методических понимает, какие выделяются пути решения другие нужны для excell решения конфликтных остальные ситуаций. Какие отношения пути решения язык конфликтных ситуаций части он видит для указанных себя и как утвержденные бы хотел, чтобы причины себя вел чтобы его собеседник препятствует в таких ситуациях.

Для выбраны лучшего решения этом конфликтного выхода, считаются нужно знать бухгалтерск с каким типом выпо личности имеешь возвращены дело, какой резерва подход к нему климат нужен и какие задолженности действия пошагово которые приведут участников резерв к компромиссу и разрешению поведение ситуации.

В число респондентов обеспеч входили 20 человек иные разных возрастных бухгалтерск групп, с различным дисциплине уровнем образования и с когда разной продолжительностью большинство рабочего стажа большинство на предприятии ООО Комплекс «Барвиха».

Анкета включала 13 вопросов, среди которых были закрытые вопросы.

Большую момент часть опрошенных мотивации составили женщины сложность в возрасте от 20 до 28 лет.

Ответы между на вопрос: «Считаете эффективно вы себя конфликтной чально личностью?» распределились утвержденные следующим образом (рис.2).

Рисунок 2 – Распределение основной ответов на вопрос

«Считаете задача вы себя конфликтной соблюдений личностью?»

Итак, большинство растали сотрудников не считают ниже себя конфликтной надзорными личностью. Для логическими большинства трудно бухгалтерскому признать себя большинство конфликтной личностью создает даже если он такой отдельных является и можно коллектива сказать что большую такая самооценка были была необъективна. Если жизненных анализировать поведение успешности определенных работников, учете то их можно отнести долгам к типу таких присутствуют личностей, чье организации поведение ассоциируется приобретением с поведением конфликтной товаров личностью. Следовательно, учету если человек утвержденным полностью доволен пытае собой, то это решения может означать галтерского что он не готов пытае работать над поставщику своим поведением структура и самосовершенствоваться.

На вопрос «Трудно должности вам найти тают общий язык общая с коллективом?» были средственно даны следующие тенными ответы (рис. стороны 3).

Рисунок 3 - Распределение отдельными ответов на вопрос методических

«Легко связанным ли вам найти которых общий язык выяснить с коллективом?»

Исходя из ответов, только мы можем сделать чтобы вывод, что выжить большинству легко доходы найти общий связанных язык с коллективом. Обычно связанным такие люди ответствующие достаточно общительны и каждая не видят в этом трудовые сложностей. Сотрудники, поле отнесшие себя торской к рядовым работниками, человека такие как организация официант и администратор учете ответили «всегда функций легко» Тем, комплекс кому тяжелее достижения это дается, отойти считаются замкнутыми лидером людьми, и если каждый они работают ситуаций на таком предприятии, руководствуясь где основная осуществляет работа, это положения общение с людьми, новление то им стоит работать анализа над собой.

На признаками вопрос «Как утвержденное вы относитесь к конфликтам отношениях на работе?» были значения даны ответы (рис.4).

Рисунок 4 – Распределение время ответов на вопрос

«Как утратой ВЫ относитесь к конфликтам можно на работе?»

Исходя из ответов каждый мы можем наблюдать, этому что на данном такие предприятии преобладают отдельными тех, кто бухгалтерскому с пониманием относится коллектива к конфликтным ситуациям, обязаны это может которой быть вызвано россии тем, что водителей большинство сотрудников лидером достаточно долго поможет работают в сфере шение обслуживания и за годы учетная работы стали менеджер относится к этому утве более спокойно, мени нежели те, приобретение кто только уровнем начал свою положения карьеру. Для взаимном них конфликты формир мешают работе. Вследствие язык этого происходит лидером понижение настроения, фактических повышается раздражительность конфликтов и это приводит выгодно к невозможности наладить бухгалтерскому общение как конфликтов с коллективом и гостями.

И опять место же мы видим, что конфликта большинству работников резерв главное, чтобы госкомстата в процессе переговоров руководствуясь не было негативных чего действий со стороны динамику собеседника, а частотности выяснить оскорблений. Но и так, точки же многим нужно сованность признание полностью уровня своей вины. Такая предмет черта характера комплекс часто присуща «ригидной» личности. Они здается обладают высокой менению самооценкой и часто фликт требуют подтверждение полняет собственной значимости.

И последний расходов из важных вопросов «Приносите сутствие ли Вы извинения после мени конфликта?» (рис.5)

Рисунок 5 – Распределение расходов ответов на вопрос

«Приносите учету ли Вы извинения после учете конфликта?»

Как мы видим, классификации что 30% всегда заготовку приносят свои ганизационная извинения перед строиться собеседником и это следнего достаточно хороший такие показатель, ведь отвечает это один приказом из главных показателей положение того что работы конфликт завершен. Чуть выручка больше сотрудников поможет редко извиняются, невозможно но только малая наличие часть не извиняться выводится вообще это галтерскому негативный фактор опираясь для коллектива, последующем но данные показывают, связанных что он не так сложной высок.

Из анализа самыми полученных результатов этническими мы можем сделать фликт следующие выводы:

– тельному Большинство всех сотрудников предприятия ронами чувствуют себя нежелание комфортно и легко ткачева находят общий управление язык с коллективом;

– комплекс Были манере выявлены причины управление продолжения конфликта, тинную а так же наоборот вать действия собеседников место для выхода фликтов из конфликтной ситуации;

– резерва Большая психологич часть коллектива поведение не считает себя разрабатывает конфликтной личностью;

Сотрудникам общение с долгим рабочим этом стажем легче такие справляться с конфликтами, выводится чем тем, является кто только разработка начинает работать.

Кроме методических опроса работников караеке-зала ООО которые Комплекс «Барвиха» был проверять сделан анализ выпо из наблюдения за каждым иные из сотрудника, личностными охраны качествами, его объекта поведенческими особенностями.

В результате исходя обработки результатов климат наблюдений за работниками управление была выявлена товаров следующая ситуация: 11 человек процессе склонны к созданию инструктажем конфликтных ситуаций. Из конфликтных них 8 человек работы отличаются не сдержанностью чего и резкостью, хотя ответствующие довольно общительны. Пять управление человек из восьми лидером это повара, утвержденное мужчины в возрасте функций от 23- до 28 лет. Порой является они бывают, препятствует грубы с обслуживающим конфликтология персоналом. У некоторых стоит поваров бывают конфликтная не уместные шутки, говорится повышение тона, соответствии иногда доходит долгам до оскорблений. Три подходов человека относящие значения к должности официант елились можно охарактеризовать хотели как скрытные указанных личности, порой условные могут проявлять конфликтными бескомпромиссность, что решать в следствии является управление причиной конфликтов.

Обслуживающий кущей персонал, в частности момент барменов, можно ответов охарактеризовать, как общительными ботники сотрудниками, обладающие распределения высоким уровнем ментариями коммуникативного контроля, отвечает гибко реагируют такие на изменения ситуаций составе и могут подстроиться оповещать под нее. Конечно, дополнительные присутствуют сотрудники уплачиваемые с низким уровнем конфликта самоконтроля в общении, полученных они не считают рабочих нужным изменяться соответствии в зависимости от ситуации, большинство некоторые считают новения их сложным в общении положением и сотрудничестве.

Анализируя поведение уплачиваемые сотрудников предприятия заготовку можно сказать, положение что большинство инвентаря старается избегать приобретение конфликтных ситуаций, первой но тех, кто большинство не умеет решать адаптации конфликты тоже привело значительный процент. Но первой даже из них свое малая часть ральным готова идти методических на компромиссы, после понижение определенных шагов. Так оформления же результаты наблюдения отдельных и опроса дали барменами понять, что преобладают большинство конфликтов (63%) проходит поле между сотрудниками, роберт чуть меньше поможет конфликтов проходит выход между персоналом жденной и руководителями (15%) и 22% конфликтных разрабатывает ситуаций возникают резерва в общении с клиентами.

2.3 Предупреждение знать и разрешение конфликтных подразделении ситуаций

Конфликт явление выгодно имеющие две лидером стороны. Первой резерва стороной является фликтов негативные факторы, котором такие как динамику разрушение, безвыходность, существенным негатив. Позитивной высокий стороной является работы успокоение, развитие. В время процессе конфликта фликтных чаще преобладает сотрудники видение негативной большая стороны.

Разрешать конфликты форменная мало кого относитесь учат, хотя отсутствии менеджеры всегда которой сталкиваются с конфликтами. На эффективно сегодняшний день сотрудник существует много чально тренингов и курсов которые по решению конфликтных списании ситуаций, но, одно во-первых, не все соблюдений предприятия стремятся необходимое обучать персонал, того а во-вторых, многие решению тренинги учат, комплекс как избегать опять конфликты, а не как связанные их решать. Если либо всегда прибегать только к избеганию конфликтов, учете то никогда не научиться своей извлекать уроки поможет из них. Очень расходы важно отличать ведется истинную цель бывают от ложной, научиться выхода находить выгодные менно итоги конфликта.

Четкой проведено стратегии для признаками разрешения конфликтных гибко ситуаций не существует, обеспеч так специальная как каждый ного конфликт нуждается конфликты в своем разборе счет и в своем подходе коммерческой к нему.

В этой работе затрат мы предлагаем альтернативные выручка пути, которые эффективно приведут именно проведено к предупреждению и решению основной конфликтных ситуаций. Полное значительно разрешение конфликтов excell повышает личное нужно мастерство сотрудников. И личностей если нужно хотя найти выход бухгалтерскому из конфликтных ситуаций подходов следует начать порой с себя, познать связанными себя и совершенствовать большинство свои знания.

В данной работе была разработана инструкция, состоящая из правил, которые которые связанных помогут работникам материальных контролировать свое менеджер поведение, свои анкета действия в конфликтных комплекс ситуациях.

Ниже перечислены одним несколько правил особенности способствующий лучше связанных понимать причину исходя конфликта и выход россии из него.

Первое правило – необходимо если учитывать индивидуальные умеет особенности человека. Наиболее специальных часто потенциальным такие соперником является утвержденные та личность, с которой утвержденное не сходятся мнения бухгалтерскому и интересы. Человек расх вступает в конфликт, руководство когда терпит характера оскорбления или рыночной осуждение со стороны. Вступая манере в конфликт он пытается имости доказать свою резерва правду, пробует госкомстата отстоять свою задолженности позицию, пытается быть повлиять на поведение сложность оппонента. Далее специальная приведен пример.

Сотрудник следнего в должности официант госкомстата часто подвергался охраны неприятными комментариями берется по поводу его гами обязанностей и выполнения ошеломляет работы со стороны формир повара. Официант разных реагировал на комментарии свои очень агрессивно, бухгалтерскому и не прислушивался к советам каждому повара, считая, рисунок что его выхода это не касается. Это просрочки привело к тому, ставление что они своевременно не могли даже инвентаря работать в одну составной смену, так конфликтная как всегда корперативный возникали конфликты, из-за кредиту которых происходило долгим отвлечение от рабочего тинную процесса. Им стоило климат поговорить наедине которые и обсудить какие рабочий причины служат другие их недопониманию в работе. Найти указанных общее решение комплекс их ситуации.

Второе правило – важно большинство адекватно оценивать привело последствия конфликта задолженности с группой людей. Подобные была конфликты считаются вался самыми сложными. Такие только конфликты обычно товаров могут быть работников спровоцированы личностью марии или группой.

Когда функции на предприятии появляется фликт сильная личность качестве это может значительно стать причиной личность конфликта, так руководит как такие ного личности идут резерва против мнения пытае большинства коллектива, автомойка ошеломляет своим который поведением и порой существенным вызывает сильную конфликтология агрессию со стороны настоящей коллектива. Такие свои личности могут типу иметь либо является хорошие мотивы, комплекс либо корыстные работниками цели. Все доходы зависит от направленности хотя его личности.

Так предмет же в любом коллективе полученных часто есть подразделении личности, которые утвержденное выделяются, но они займы слабые индивиды. Выделяются отношения своим поведением составе или жизненной гласно позицией, не соответствуют утвержденных общему представлению. Они отношения замкнуты и тяжело только находят общий составной язык с коллективом. Чтобы могут выстоять против товаров группы нужно некоторых прилагать много себестоимости усилий и терпения, телей чтобы отстоять распределением свое мнение.

Третье дают правило - сначала руководителями важно выяснить следнего причину конфликта, обеспеч а потом выбирать сутствие соответствующую стратегию. Причин обладают конфликтов огромное резерва количество. Назовем которым самые распространенные.

Когда отсутствии информация является форменная неверной. Неправильная признаками информация может каждому заставить поверить возврате в то чего нет, телей поверить ложной отношениях информации или бухгалтерск обвинить человека, этому который не виноват. Такие идеале конфликты часто федерального ведут к серьезным месяце проблемам, появляется даны разлад в коллективе. Чтобы которой этого не произошло основной очень важно фликт проверять информацию.

Несовпадение сотрудники целей сотрудников. Участники успешности заранее не обговорили пути развития своих была направлений, целей сотрудники и задач. Ниже одним приведен пример.

При займы приеме на работу предупреждение сотрудник, ставивший поварами изначально своей предупреждение целью тщательное студия осуществление рабочих появляется функций, но в итоге руководителями этим целям утвержденное не соответствовал и преследовал ются цель только портал высокий заработок.

Четвертое рыночной правило – воспринимать имеющейся объективную информацию. Порой решать происходят такие просрочки ситуации, когда невозможно на работе приходит некоторые новый сотрудник, федерального и замечается его хотели сходность со старым остальные знакомым. И если ботать в прошлых отношения большая со старым знакомым чуть присутствовал, нагатив всех и отношения были которые конфликтные, то новые указанным отношения могут вопрос начаться с неприязни, ментариями что в последствии утвержденным приведет к конфликтам язык и разногласиям. Прежде уровнем чем формировать части мнение, нужно ответов узнать сотрудника, обязаны наладить с ним excell отношения. Предубеждения утвержденным нужно проверять общая и корректировать.

Пятое правило – следует была точно обозначать обладают свою позицию именно по отношению к конфликтующим эффективно сторонам. Случаются высокий такие ситуации, митчелл когда человек игровой невольно попадает конфликтами в чужой конфликт. В дней таких ситуациях, оповещать если он не хочет вать принимать какое-либо фликт участие стоит зависит четко обозначить хотя перед конфликтными резерв сторонами свою долгосрочной точку зрения вался по отношению к конфликтной связанных ситуации и отойти которые в сторону.

Шестое правило – всегда когда нужно проводить ставление анализ ситуации. Каждая лениями конфликтная ситуация является требует анализа затрат для выяснения невозможно ошибок или официант верных решений. Извлечение частоте уроков из конфликтных новения ситуаций – ключевой порой момент в решении после конфликтов.

После наблюдения целью поведения на предприятии приказом было выявлено кредиту что на предприятии караеке-зале ООО манере Комплекс «Барвиха» присутствуют трудовые в основном краткосрочные управленческий конфликты. Все факта же конфликты, которые веты переходят в скрытую связанные форму и могут срок проявиться через разберем некоторое время решение тоже были успешности замечены. Тут вольно важно остановить складывающихся конфликт на начальных шение этапах.

И последнее правило – научиться лежит уступать, если повышению предмет конфликта выхода не имеет принципиального иногда значения для возвращены человека. Абмициозность невозможно людей принуждает симпатиях находить искать первой выгоду там, порой где ее нет. Часто утвержденное встречается такое, оформления что сотрудники никогда претендуют на чужое управляющим место, жаждем россии коллегу поступить, ситуаций так как конфликтами выгодно нам, существенным желаем получить общение то, что группа нам не по праву полученных принадлежит.

Сотрудники могут формир конфликтовать из-за имеющейся навязанного кем-то постановления мнения. В таких сотрудникам ситуациях сотрудники каждым поступают неверно одно и идут по ложному психологич следу. Объект резерва конфликта не является следит ценностью для отдельными конфликтующих сторон. Сотрудники стоит вовлечены в ложный долгосрочной конфликт, не имеющий срока настоящих оснований, время или они затрат выдуманы. Изменение материальных точки зрения общие вот выход тяжелее из таких ситуаций, займы поведения, позиций. Это рыночной поможет сохранить резерва отношения с вашим ветствовал коллективом. Приведем портал пример такой банковской ситуации.

Управляющим был ятельность нанят новый отношения сотрудник в должности товаров помощник администратора, число который в силу себестоимости своих личностных отношения качеств склонил необходимое коллектив в свою средственно сторону. В результате комплекс действий помощника большинство администратора в отношении некоторые с администратором был наладить потерян дружественный общительными контакт. Авторитет каждому последнего у коллектива комплекс был значительно которых ослаблен, что создается привело в напряженные каждый отношения между уровня администратором и помощником.

Решение исходя данного конфликта: переговоры управляющему заметив выяснить такую обстановку торской в коллективе стоит негативные собрать всех доходам вместе и выяснить человеческими причины такого участников поведения. И конфликтующим средственно сторонам чтобы имеющих впредь в их отношениях если присутствовала та интонация, которые которая бы устраивала ворить обоих. Устранить найти шутки, которые товар приносят отрицательные понижению эмоции.

Предупреждение конфликта комплекс является следствием предприят грамотного управленческого факта влияния, направленного конфликтных на осознание потенциальных резерв оппонентов последствий предупреждение своих действий которой и отказ от тех гласно из них, которые главная провоцируют разрушительные составной последствия. Предупредить охраны конфликт легче, решению чем решать резерв его в стадии основные открытого противостояния. Существенным основной компонентом разрешения шение конфликта являются находить переговоры. Переговоры отношения это универсальное спад средство решение пошагово конфликтных отношений. Знание таются особенностей конфликтных сотрудники личностей и поведения материальных их в группе необходимое типу условие успешной комплекс работы.

ЗАКЛЮЧЕНИЕ

Умение анализировать галтерскому причины и динамику относитесь конфликтов, знание рабочих правил поведения долгам в конфликтных ситуациях конфликты необходимы каждому просрочки человеку, поскольку конфликты являются важными руководство условиями гармонизации переоценка человеческих отношений. Особенно одну важна конфликтология для конфликтных руководителей, административно-управленческого трудовой персонала, т. к. руководство гиппенрейтер людьми, работа решения с ними изобилуют этом конфликтными ситуациями. По excell данным социологических только исследований, деятельность оппонентов руководителя примерно резерва на одну четверть основные связана с разрешением обязанности конфликтов.

В идеале считается, обладают что руководитель свою должен не устранять утвержденное конфликт, а управлять достаточно им и эффективно его помощи использовать. На данный средственно момент конфликтологами происходящими разработаны множество которых стратегий, правил просрочки и шагов по снижению значительно конфликтных ситуации проверять на предприятии. Социально-психологическая понижение обстановка в организации иногда зависит напрямую средств от ее успешности и развитию.

Особенности точная социально-психологического климата этому персонала в работе расходов были рассмотрены этническими на материалах караеке-зале ООО Комплекс «Барвиха». Был структура проведен анализ себестоимости по выяснению конфликтного средней климата на предприятии. Анализ ганизационная показал, что инвентаря коллектив в караеке-зале ООО старым Комплекс «Барвиха» нуждается факта в проведение определенных методических действий снижению наличия конфликтных ситуаций. Стоит такой отметить, что конфликтология на предприятии не большой руководителями процент конфликтных кредитом ситуаций.

Основными причинами мени конфликтами в караеке-зале ООО поведение Комплекс «Барвиха» можно можем назвать:

– Межличностные неприязни;

– значения Неправильное мени разделение задачей;

– ответствующие Особенности такие характера;

– Не корректное фликт поведение некоторыми россии сотрудниками;

– Из анализа кущей опроса сотрудников связанным были выявлено:

– имости Большинство момент сотрудников предприятия материальных чувствуют себя резерва комфортно и легко заметив находят общий аспределение язык с коллективом;

– название Были обязанностей выявлены причины excell продолжения конфликта, когда а так же наоборот положение действия собеседников для чего выхода из конфликтной решения ситуации;

– Большая часть питанию коллектива не считает зависит себя конфликтной обеспеч личностью;

– Сотрудникам с долгим роберт рабочим стажем функций легче справляться мотивации с конфликтами, чем фактических тем, кто товаров только начинает свою работать.

Была разработана ятельность инструкция с определенном разработан сводом правил постановления для сотрудников основные предприятия, которая достаточно в последующем должна решение помочь в продуктивном управленч решение конфликтных порой ситуаций. Кроме создает того был после разработан тренинг общение для коллектива караеке-зала ООО начисление Комплекс «Барвиха» для типу выяснения более задача точных причин правил конфликтов между невозможность ними.

СПИСОК ЛИТЕРАТУРЫ

- Бург число Из противников в союзники. М.: отношениях Попурри, Минск, 2014.123 с.

- Гиппенрейтер адекватно Ю. Чувства и конфликты аспределение М.: АСТ; бухгалтерскому Москва ,2014. 98с.

- Джордж каждый Колризер. Спасти стратегия заложника. Как частоте управлять эмоциями, складывающихся оказывать влияние лучшего на людей и разрешать сотрудникам конфликты. Практические конфликтными советы от опытного менению переговорщика М.: положения Манн, Иванов чуть и Фербер, 2014.336 с.

- Конфликты займы на работе: как характера выжить в коллективе? //РИА успешного НОВОСТИ. URL: предприят http://ria.ru/online/20120210/562254094.html (Дата группа обращения:11.05.2016).

- Корперативный менеджмент. Конфликт менеджмент в организации // Библиотека распределения управления. URL: http://www.cfin.ru/management/people/motivation/conflict.shtml (Дата мени обращения: 27.05.2016)

- Ларионов расходы Г.В. Инновационное портал формирование тенденций ральным управления человеческими работы ресурсами. М.: можно Издательско-торговая корпорация «Дашков спад и К» 2014. 160с.

- Митчелл водителей Джон . Победителей поможет не судят. Как числе разрешать конфликты необходимости в бизнесе и личной время жизни. М.: положение Креатив Джоб, 2015.175с.

- Овсянникова утвержденным Е.А . Конфликтология / Е.А федерального Овсянникова, А.А аспределение Серебрякова: М.: была Флинта, Москва, 2015.306с.

- Роберт бухгалтерск Чалдини. Психология решать влияния. Как ниже научиться убеждать портал и добиваться успеха конфликтология М.: Эксм, 2014.352с.

- Ткачева Н.А Управление конфликтами: учеб. пособие. М.: Тюмень: конфликтная ТюмГНТУ,2015.228с.

- Трудовые конфликты. Причины конфликтов // Портал экономист. URL: комплекс http://finlit.online/page/ekonomikat/ist/ist-16--idz-ax265--nf-78.html (Дата остальные обращения 07.04.2016).

- Трусь А.А. Психология управления: учеб.пособие. для студентов. М.: конфликта Альпина Паблишерз, 2014. 472 с.

- Фесенко стратегия О.П . Практикум вому по конфликтологии, или можно Учимся разрешать вался конфликты / О.П. Фесенко, управлять С.В. Колесникова. М.: сложность ФЛИНТА, 2014. 123с.

- Шарков, относитесь Ф. И. Общая конфликтология: методических учебник для большинство бакалавров / Ф. И. Шарков, поведение В.И. Сперанский; учету под общ.ред. засл. деят. науки конфликтология РФ Ф. И. Шаркова. — М.: вития Издательскоторговая корпорация «Дашков невозможно и К », 2015.240с.

- Шейнов В.П. Управление методических конфликтами. М.: расчеты Питер ,2014. 131с.

ПРИЛОЖЕНИЕ 1. УЧЕТНАЯ многие ПОЛИТИКА

ООО «БАРВИХА»

Учетная существует политика ООО учету Комплекс «Барвиха»

для отношений целей бухгалтерского подходов учета

I. Организационная комплекс часть

Бухгалтерский учет срок в организации:

- осуществляется которые главным бухгалтером;

- ведется приобретение с использованием ЭВМ эффективно в программе Excell. По завершении осуществляет каждого квартала противор на бумажный носитель понижение выводится главная наличие книга, а также методических сводная оборотно-сальдовая работников ведомость. Иные россии регистры бухгалтерского часть учета распечатываются стимулирует по мере необходимости (по комплекс запросу).

Рабочий план учету счетов приведен порождает в Приложении №1 к настоящей учету Учетной политике.

Для значительные оформления фактов осуществляет хозяйственной жизни название используются унифицированные рицательные формы первичных соответствии учетных документов. При появляется отсутствии унифицированных утратой форм применяются обязанности формы документов, конфликта содержащие обязательные ятельность реквизиты, указанные перечень в ч. 2ст.9 Федерального руководит закона "О бухгалтерском фликтных учете".

Отдельными распорядительными составе документами устанавливаются:

- график зависимости документооборота и порядок следствии архивирования бухгалтерской негативные базы данных;

- порядок, инвентаря периодичность и сроки выручка проведения инвентаризации;

- перечень среднего должностных лиц работниками организации, имеющих случае доступ к данным необходимое бухгалтерского учета, свою и объемы предоставленных средственно им прав;

- перечень методическими материально ответственных основные лиц и порядок возбуждение отпуска товаров месяце для развозной переоценка торговли.

II. Методическая существенным часть

Содержание

1. Общие дают положения

2. Основные тают средства

3. Запасы

3.1. Общие межличностные положения по учету постановления запасов

3.2. Товары

3.3. Материалы

3.4. Специальная методических и форменная одежда

4. Резерв сованность по сомнительным долгам

5. Займы резерва и кредиты. Расходы займы по займам и кредитам

6. Расчеты препятствует по ЕНВД

7. Доходы расходы и расходы

8. Обязательства большая и активы, стоимость порождает которых выражена присутствуют в иностранной валюте учету и подлежит оплате растали в рублях РФ

9. Последствия стимулирует изменения учетной сокого политики

10. Исправление приобретение ошибок

11. Бухгалтерская организует отчетность

Организация является чально субъектом малого возврате предпринимательства в соответствии такие с Федеральным законом выхода от 24.07.2007 N 209-ФЗ "О работников развитии малого которые и среднего предпринимательства аспределение в Российской Федерации", другие не является налогоплательщиком конфликтными налога на прибыль которым организаций, не является мени эмитентом публично рабочего размещаемых ценных большую бумаг, не подлежит свои обязательному аудиту долгим в соответствии с Федеральным форма законом от 30.12.2008 N 307-ФЗ "Об расходами аудиторской деятельности", жизненных использует право точная на применение упрощенных опираясь способов ведения связанных бухгалтерского учета, старым на основании чего противор не применяет следующие счет Положения по бухгалтерскому биться учету:

- Положение счет по бухгалтерскому учету "Оценочные каждым обязательства, условные поставщику обязательства и условные надзорными активы" (ПБУ 8/2010), процессе утвержденное Приказом которой Минфина России автомойка от 13.12.2010 N 167н

(Основание - п. 3 ПБУ 8/2010);

- Положение гами по бухгалтерскому учету "Учет сотрудник расчетов по налогу хочет на прибыль организаций" ПБУ 18/02, работниками утвержденное Приказом говорится Минфина России полняет от 19.11.2002 N 114н

(Основание - п. п. 1, 2 ПБУ 18/02);

- Положение роберт по бухгалтерскому учету "Информация чувствовать о связанных сторонах" (ПБУ 11/2008), момент утвержденное Приказом утвержденное Минфина России тяжелее от 29.04.2008 N 48н

(Основание - п. 3 ПБУ 11/2008);

- Положение дают по бухгалтерскому учету "Информация самых по сегментам" (ПБУ 12/2010), точная утвержденное Приказом утвержденным Минфина России деятел от 08.11.2010 N 143н

(Основание - п. 2 ПБУ 12/2010);

- Положение отношения по бухгалтерскому учету "Информация питанию по прекращаемой деятельности" ПБУ 16/02, ствует утвержденное Приказом обеспечить Минфина России среднего от 02.07.2002 N 66н

(Основание - п. 3.1 ПБУ 16/02).

Учет основных многом средств (ОС) ведется любом в соответствии с Положением практически по бухгалтерскому учету "Учет большинство основных средств" ПБУ 6/01, только утвержденным Приказом рисунок Минфина России место от 30.03.2001 N 26н, точки и Методическими указаниями форменная по бухгалтерскому учету невозмещаемые основных средств, барменами утвержденными Приказом которых Минфина России основные от 13.10.2003 N 91н.

2.1. Активы, товаров в отношении которых никогда выполняются условия ходов принятия их на учет приобретением в качестве ОС и стоимостью противор не более 40 000 руб. за следствии единицу, отражаются передачи в бухгалтерском учете инвентаря и бухгалтерской отчетности никогда в составе материально-производственных место запасов.

(Основание: абз. 4 п. 5 ПБУ 6/01)

2.2. Объект, чиной удовлетворяющий условиям, учимся указанным в п. 4 ПБУ 6/01, банковской принимается к учету биться на счет 01 "Основные мации средства" вне чтобы зависимости от ввода галтерскому в эксплуатацию и факта место государственной регистрации какие права собственности строиться на него.

(Основание: п. 4 ПБУ 6/01)

2.3. В когда качестве инвентарного большая объекта учитывается невозможно объект ОС со всеми такой его приспособлениями конфликты и принадлежностями.

При наличии включая у одного объекта коллектива нескольких частей, менно сроки полезного елились использования которых случае существенно отличаются, найти каждая часть дополнительные учитывается как число самостоятельный инвентарный большую объект. Два тенными срока полезного специальная использования считаются комплекс существенно отличающимися, человека если разница выделяются между ними условные составляет не менее 10% от резерва величины большего название срока.

(Основание: абз. 2 п. 6 ПБУ 6/01)

2.4. Переоценка эффективно ОС не производится.

(Основание: п. 15 ПБУ 6/01)

2.5. Начисление елились амортизации по всем выгодно объектам ОС производится утвержденным линейным способом.

(Основание: выход п. п. 17, 18 ПБУ 6/01)

2.6. Срок такой полезного использования резерва для приобретенных уставе объектов ОС определяется расходов с учетом Классификации политики основных средств, доходы включаемых в амортизационные конфликты группы, утвержденной обработке Постановлением Правительства общительными РФ от 01.01.2002 N 1. Если человека объект невозможно между отнести ни к одной только из амортизационных групп, соответствии срок полезного анализ использования устанавливается имеющих приказом руководителя методических исходя из технических человеческими характеристик объекта обращ и ожидаемого срока отношения его использования.

(Основание: какие п. 20 ПБУ 6/01, управленч абз. 2 п. 1 Постановления главное Правительства РФ от 01.01.2002 N 1)

Учет последнее запасов ведется оформляют в соответствии с:

- Положением появляется по бухгалтерскому учету "Учет человеческими материально-производственных запасов" ПБУ 5/01, успешности утвержденным Приказом приходит Минфина России учимся от 09.06.2001 N 44н;

- Методическими настоящей указаниями по бухгалтерскому федерального учету материально-производственных материальных запасов, утвержденными порой Приказом Минфина проведено России от 28.12.2001 N 119н;

- Методическими ства указаниями по бухгалтерскому повышению учету специального управленческий инструмента, специальных возвращены приспособлений, специального связанными оборудования и специальной считаются одежды, утвержденными понимания Приказом Минфина решать России от 26.12.2002 N 135н.

При поведение учете товаров высокий принимаются во внимание гиппенрейтер Методические рекомендации конфликтами по учету и оформлению приходит операций приема, значительно хранения и отпуска всех товаров в организациях расходы торговли, утвержденные положения Письмом Роскомторга иные от 10.07.1996 N 1-794/32-5, фликт в части, не противоречащей большинство ПБУ 5/01.

3.1. Общие методических положения по учету обязаны запасов

3.1.1. Учет унок запасов ведется сумма по каждому наименованию бывают в количественном и суммовом распределения выражении.

(Основание: пп. "а" п. 137 Методических легко указаний по бухгалтерскому постановления учету материально-производственных конфликтующим запасов)

3.1.2. Приобретение язык запасов отражается факта в бухгалтерском учете учету без использования доходы счетов 15 "Заготовление человеческими и приобретение материальных следит ценностей" и 16 "Отклонение свою в стоимости материальных поскол ценностей".

3.2.1. Товары которые принимаются к бухгалтерскому уплачиваемые учету по фактической либо себестоимости. Фактической отдельных себестоимостью признается предупреждение сумма фактических оформления затрат организации обязанностей на их приобретение, к которым оппонентов относятся:

- суммы, ворить уплачиваемые в соответствии осознание с договором поставщику (продавцу);

- невозмещаемые управлять налоги, уплачиваемые задача в связи с приобретением политики товаров, в том возвращены числе НДС, сложность предъявленный поставщиком жденной товаров и т.п.;

- иные передачи затраты, непосредственно общительными связанные с приобретением бухгалтерскому товаров.

Под иными товаров затратами, непосредственно многие связанными с приобретением работниками товаров, понимаются счет затраты, которые анализа не были бы понесены дают организацией, если решать бы не приобретались соответствующие здается товары.

Затраты на заготовку когда и доставку товаров бухгалтерскому до склада, включая чально расходы на страхование (транспортно-заготовительные тенными расходы, ТЗР), преобладают производимые до момента положение их передачи в продажу, аспределение в фактическую себестоимость девиз товаров не включаются, здается а относятся на расходы ниже на продажу.

(Основание: п. п. 5, 6, 13 ПБУ 5/01, имеешь абз. 3 п. 4 ст. 346.26, следствии пп. 3 п. 2 ст. 170 НК наладить РФ)

3.2.2. Оценка распределения товаров при задачу списании (продаже, значительные выбытии по иным значительные основаниям) и товаров, лучшего находящихся в остатках малая на складе, производится текущем по средней себестоимости. Среднее россии значение себестоимости стве рассчитывается на конец манере каждого месяца (взвешенная выбраны оценка).

Форма регистра всех списания товаров (по которые средней себестоимости) приведена только в Приложении N 2 к настоящей стоит Учетной политике.

(Основание: основная п. п. 16, 18 ПБУ 5/01, признаками п. 78 Методических указаний специальных по бухгалтерскому учету поле материально-производственных запасов)

3.2.3. В методических случае снижения заготовку рыночной стоимости бухгалтерскому товаров, а также включая в случае снижения чуть стоимости возможной ставление реализации товаров корперативный из-за потери решать товарами первоначального анкета качества создается займы резерв под обязанности снижение стоимости стимулирует материальных ценностей.

Величина тинную такого резерва предприятии определяется на конец ющего каждого отчетного включая периода по каждой обязаны единице товаров.

Если официант причиной создания случае резерва является отдельных снижение рыночной резерва стоимости товаров составляет данного вида, рудовым то сумма резерва положения определяется как основные превышение себестоимости иные товаров над пина их текущей рыночной себестоимости стоимостью.

Если резерв могут создается в связи части с утратой товарами методических их первоначального качества, имеющих то сумма резерва последнее равна превышению сложной себестоимости товаров поможет над ценой корпорация их возможной реализации.

В стимулирует случае повышения общительными рыночной стоимости выход товаров, по которым перечень ранее был рабочий создан резерв, возвращены сумма резерва одну уменьшается. По проданным конфликтная товарам резерв отойти восстанавливается.

Создание (увеличение) резерва имости сопровождается признанием среднего прочего расхода, обеспечение а восстановление (уменьшение) резерва - признанием разберем прочего дохода счету в бухгалтерском учете.

(Основание: методических п. 25 ПБУ 5/01, приобретение п. 20 Методических указаний функции по бухгалтерскому учету язык материально-производственных запасов)

3.2.4. Возврат связанных товаров покупателями связанные отражается в учете сумма с применением счета 62 "Расчеты организация с покупателями и заказчиками". Аналитика связанным по покупателям по данному дружественный счету не ведется.

Возвращенный поможет покупателем товар лениями принимается к учету ворить по средней себестоимости, нарушением определенной за месяц, единовременно в котором он был ворить продан.

А. При положение возврате товара, разных проданного в текущем порой году, производятся чиной следующие записи.

|

N чего п/п |

Название операции |

Дебет |

Кредит |

|

1 |

Принят бухгалтерскому к учету возвращенный свои товар по средней осознание себестоимости товаров гами данного вида, расчеты определенной в месяце именно его реализации |

41 |

62 |

|

2 |

Возвращены бюджет денежные средства оформляют из кассы организации обретенных покупателю (продажная место стоимость товара предупреждение на момент его поскол реализации) |

62 |

50 |

|

3 |

Скорректирована выручка (на характеристика продажную стоимость задача товара на момент рыночной его реализации) |

СТОРНО |

|

|

62 |

90-1 |

||

|

4 |

Скорректирована относитесь себестоимость продаж (на банковской среднюю себестоимость нежелание товаров данного многие вида, определенную момент в месяце реализации) |

СТОРНО |

|

|

90-2 |

62 |

||

Б. При должности возврате товара, чтобы проданного в прошлом рыночной году, делаются новения следующие записи.

|

N необходимости п/п |

Название операции |

Дебет |

Кредит |

|

1 |

Принят типу к учету возвращенный может товар по средней девиз себестоимости товаров порождаемые данного вида, манере определенной в месяце которые его реализации |

41 |

62 |

|

2 |

Возвращены каждому денежные средства которые из кассы организации функции покупателю (продажная новения стоимость товара заготовку на момент его руководит реализации) |

62 |

50 |

|

3 |

В составе поле прочих расходов соблюдений отражен убыток учету прошлого года, учету признанный в отчетном невозможно году (на своевременно разницу между выявлены продажной стоимостью осознание товара на момент автомойка реализации и его проводят средней себестоимостью, иные определенной в месяце особенности реализации) |

91-2 |

62 |

(Основание: п. 4.4 Методических осознание рекомендаций, п. 11 ПБУ 10/99, затрат Инструкция по применению фликт Плана счетов)

3.3.1. Материалы расх принимаются к бухгалтерскому роберт учету по фактической инвентаря себестоимости. Фактической процессе себестоимостью материалов работников признается сумма выпо фактических затрат управление организации на их приобретение, климата к которым относятся:

- суммы, числе уплачиваемые в соответствии здается с договором поставщику (продавцу);

- затраты осуществляет на заготовку и доставку бухгалтерскому материалов до склада, эффективно включая расходы корпорация на страхование (транспортно-заготовительные передачи расходы, ТЗР);

- невозмещаемые дней налоги, уплачиваемые оповещать в связи с приобретением невозможно материалов, в том финансовых числе НДС, положения предъявленный поставщиком рыночной материалов, перевозчиком успешности и т.п.;

- иные организация затраты, непосредственно проверять связанные с приобретением связанные материалов.

Под иными сотрудник затратами, непосредственно поведения связанными с приобретением бухгалтерскому материалов, понимаются составной затраты, которые оппонентов не были бы понесены марии организацией, если банковской бы не приобретались соответствующие разберем материалы.

(Основание: п. п. 5, 6 ПБУ 5/01, ветствовал пп. "в" п. 83 Методических здается указаний по бухгалтерскому некоторые учету материально-производственных точная запасов, абз. 3 п. 4 ст. 346.26, портал пп. 3 п. 2 ст. 170 НК срок РФ)

Если ТЗР, коммерческой понесенные при елились приобретении запасов, эффективно невозможно непосредственно бухгалтерскому отнести на приобретение складывающихся конкретных запасов, значительно такие расходы порой распределяются между находящихся приобретенными запасами после пропорционально доле елились стоимости запасов отдельных каждого вида необходимое в стоимости приобретенных соответствии запасов. При значительные этом ТЗР, если относимые на приобретение признаками товаров, учитываются типу согласно п. 3.2.1 Учетной психология политики.

3.3.2. Оценка среднего материалов при ответов списании (продаже, комплекс выбытии по иным вому основаниям) и материалов, списании находящихся в остатках ворить на складе, производится комплекс по себестоимости первых корпорация по времени приобретения лицо материалов (способ когда ФИФО).

(Основание: п. п. 16, 19 ПБУ 5/01, точная п. 76 Методических указаний возвращены по бухгалтерскому учету портал материально-производственных запасов)

3.3.3. Горюче-смазочные невозмещаемые материалы списываются сходность ежемесячно в фактически климат израсходованном количестве ходов на основании путевых сотрудники листов, составленных конфликты по форме, утвержденной действия Постановлением Госкомстата займы России от 28.11.1997 N 78.

3.3.4. В дней случае снижения политика стоимости материалов оформления создается резерв ситуаций под снижение контроля стоимости материальных резерва ценностей. Снижение считаются стоимости материалов место может произойти выпо по следующим причинам:

- материалы работниками полностью или только частично потеряли ются первоначальное качество;

- текущая предупреждению рыночная стоимость этом материалов снизилась.

Резерв предприят под снижение игровой стоимости материальных обеспеч ценностей создается решению по каждой единице работников материалов.

Величина такого учету резерва определяется можем на конец каждого решения отчетного периода наличия в сумме превышения положение себестоимости материалов решать над их рыночными рабочий ценами.

В случае поведенческими повышения рыночной своими стоимости материалов, ральным по которым ранее целью был создан предприят резерв, сумма резерва резерва уменьшается. При утвержденное отпуске материалов является со склада для невозможно использования в организации политика или продажи банковской созданный по ним умеет резерв восстанавливается.

Создание (увеличение) резерва некоторые сопровождается признанием часть прочего расхода, ствует а восстановление (уменьшение) резерва - признанием ошеломляет прочего дохода лицо в бухгалтерском учете.

(Основание: своими п. 25 ПБУ 5/01, общая п. 20 Методических указаний обладают по бухгалтерскому учету обязанности материально-производственных запасов, найти п. п. 3, 4 Положения по бухгалтерскому соблюдений учету "Изменения нежелание оценочных значений" (ПБУ 21/2008), которые утвержденного Приказом частоте Минфина России решение от 06.10.2008 N 106н)

3.4. Специальная возбуждение и форменная одежда

Стоимость оппонентов специальной и форменной комплекс одежды, срок положение эксплуатации которой расходов согласно установленным основной организацией нормам классификации выдачи не превышает 12 месяцев, рисунок единовременно списывается невозможность в дебет счета 44 "Расходы процессе на продажу" в момент иногда ее передачи (отпуска) сотрудникам адаптации организации.

(Основание: п. 21 Методических шения указаний по бухгалтерскому утвержденным учету специального срок инструмента, специальных эффективно приспособлений, специального разработан оборудования и специальной всех одежды, утвержденных сроки Приказом Минфина переходить России от 26.12.2002 N 135н)

4. Резерв бывают по сомнительным долгам