Управление издержками, возникающими в различных структурных подразделениях организаций индустрии гостеприимства

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Деятельность предприятия питания и гостиничного предприятия связана с использованием трудовых, материальных и финансовых ресурсов. Ресурсы потребляются, и трансформируется в затраты. Классификация затрат позволяет определять резервы экономики материальных, трудовых и финансовых ресурсов предприятия, снижать себестоимость услуг, увеличивать рентабельность.

Понять рычаги управления и контроля издержками. Затраты на производство и реализацию услуг, выраженные в денежной форме, составляют себестоимость услуг. Они в каждом цикле возмещаются из выручки. Следовательно, знание экономической природы себестоимости является важным условием эффективного хозяйствования гостиницы, так как себестоимость услуг оказывает непосредственное влияние на величину прибыли и рентабельности. Кроме того, в условиях рыночной экономики, когда гостиницы и предприятия питания самостоятельно разрабатывают тарифы на основные и дополнительные услуги, значение себестоимости как основы формирования цен на гостиничный продукт ещё более возрастает.

На экономические показатели отеля и ресторана влияет экономический контроль за издержками. Классификация издержек позволяет вскрывать резервы экономии материальных, трудовых и финансовых затрат предприятия питания, снижать себестоимость продукции собственного производства, увеличивать рентабельность. Кроме того, она имеет важное значение для предприятия питания и гостиниц, так как позволяет определить эффект операционного (производственного) рычага и на его основе осуществить максимизацию прибыли.

Анализ издержек позволяет во время скорректировать ценовую политику предприятия, что, безусловно, важно для получения прибыли.

Объект исследования – отель «Мандарин».

Предмет исследования – процесс управления издержками, возникающими в различных структурных подразделениях организаций индустрии гостеприимства.

Цель работы – выявить составляющие издержек предприятий сферы индустрии гостеприимства.

- изучить сущность и классификация издержек производства и обращения;

- рассмотреть факторы, влияющие на издержки производства и обращения;

- охарактеризовать методы управления издержками;

- провести анализ финансово – хозяйственной деятельности ООО «Мандарин»;

- предложить мероприятия по совершенствованию управления издержками в ООО «Мандарин».

Работа состоит из введения, двух глав, заключения и списка литературы.

Глава 1. Теоретические и методические аспекты управления издержками

1.1. Факторы, влияющие на издержки производства и обращения

На сумму и уровень издержек предприятия питания оказывают влияние различные факторы, которые можно подразделить на внутренние и внешние. К внешним факторам относят:

- Экономическую ситуацию в стране;

- Государственную налоговую политику;

- Систему ценообразования;

- Наличие или отсутствие конкуренции;

- Инфляцию;

- Валютный курс;

- Стоимость услуг других отраслей. [12.C.252]

Внутренние факторы, влияющие на издержки предприятия, можно подразделить на экономические и организационные. К экономическим относятся:

- Объём, состав и структуру товарооборота;

- Структуру расходуемого сырья и товаров;

- Производственную программу;

- Эффективность и производительность труда;

- Формы и системы оплаты труда, систему премирования;

- Товарооборачиваемость;

- Порядок начисления амортизации и др. [3.C.66]

С увеличением объема товарооборота на предприятиях питания и гостиниц возрастает сумма переменных издержек и снижается уровень постоянных издержек. В крупных ресторанах и гостиницах с большим объемом товарооборота уровень издержек ниже, чем на небольших предприятиях питания и маленьких гостиницах. Различие в уровне издержек на предприятиях питания, имеющих одинаковую мощность (по количеству мест), но не одинаковый объём товарооборота, объясняется в основном более высокой производительностью труда и большей оборачиваемостью мест. [12.C.255] На предприятиях с большим объёмом товарооборота удельный вес издержек снижается по таким статьям постоянных расходов, как аренда и содержание помещений, инвентаря, износ основных средств, заработная плата административно-управленческого и вспомогательного персонала, текущий ремонт.

Большое влияние на издержки оказывает состав товарооборота. Затраты на производство, реализацию и организацию потребления продукции собственного производства превышают расходы на реализацию и организацию потребления покупных товаров в расчёте на единицу товарооборота.

На издержки предприятия питания, кроме того, влияет издержкоемкость переработки и реализации отдельных групп отваров. Так, издержкоёмкость картофеля в 4 раза больше, чем мяса и птицы. Поэтому структура расходуемого сырья влияет на издержки производства и обращения. [12.C.256]

Как показывают расчёты, в составе издержек доля расходов на оплату труда может составлять свыше 30 %. Поэтому повышение уровня расходов на оплату труда, система организации оплаты труда на предприятии питания могут оказать влияние на издержки производства и обращение. [3.C.76]

К организационным факторам относятся:

- Размер предприятия;

- Режим работы предприятия;

- Специализация;

- Тип и категория предприятия питания;

- Оснащенность оборудованием, стоимость оборудования, срок эксплуатации;

- Методы обслуживания посетителей;

- Система снабжения предприятий питания полуфабрикатами;

- Организация труда работников, составление графиков выхода на работу, совмещение профессий;

- Условия хранения сырья и товаров и др. [2.C.79]

Интенсивное развитие материально-технической базы предприятия питания, оснащение современным торгово-технологическим оборудованием увеличивает сумму амортизационных отчислений и текущих затрат на его содержание и эксплуатацию. В связи с этим повышение эффективности использования основных фондов предприятия питания является фактором уменьшения доли текущих затрат на содержание материально-технической базы в расчёте на единицу товарооборота и тем самым снижения уровня издержек. Однако оснащение предприятия питания и гостиничного предприятия новым оборудованием способствует повышению производительности труда, что в свою очередь, приводит к увеличению объёма товарооборота и снижению уровня издержек. [12.C.256]

Существенное влияние на издержки оказывает размер предприятия. Экономические преимущества крупного производства заключается в возможности более рационального использования материальных и трудовых ресурсов. На предприятиях питания с большим объёмом выпуска продукции собственного производства и товарооборотом более рационально используются основные и оборотные фонды, создаются лучшие условия для повышения производительности труда, внедрения более современных форм обслуживания, транспортировки и хранения товаров, в результате чего достигается снижение расходов в расчёте на единицу продукции и на 1 руб. товарооборота. На гостиничных предприятиях и предприятиях общественного питания разных типов и категорий уровень издержек различен. Так, в ресторанах и отелях категории 5 звёзд расходы выше, чем на всех других предприятиях. Это обусловлено широким ассортиментом блюд и предоставляемых услуг, требованиями, предъявляемыми к обслуживанию и т.д. [11.C.81]

Важным фактором, способствующим снижению затрат, является использование различных форм обслуживания потребителей. Обслуживание официантами посетителей, сидящих за столами, может дополняться элементами самообслуживания по типу «шведский стол». При самообслуживании на предприятиях питания достигается экономия затрат труда (за счёт сокращения числа официантов), увеличивается пропускная способность залов, что приводит к росту товарооборота и уменьшению уровня издержек. Этому же способствует развитие питания по абонементам, приём предварительных заказов, организация экспресс-столов, праздничное, выездное и банкетное обслуживание, отпуск блюд и кулинарных изделий на дом. [11.C.55]

Специализированные предприятия имеют более низкий уровень издержек за счёт более высокой производительности труда, более узкого ассортимента блюд и предоставляемых услуг, высокой оборачиваемости мест.

1.2 Методы управления издержками

Деятельность гостиничных предприятий зависит от различных внешних факторов (сезонность, экономические, политические, природные факторы), поэтому для планирования и стратегического управления их деятельностью большое значение приобретают учёт и управление затратами. [11.C.87]

С одной стороны, постоянные и переменные затраты по-разному реагируют на изменения общего объёма производства продукции (услуг). С другой стороны, сами изменения (колебания) существенно затрудняют определение постоянных и переменных издержек для включения их в себестоимость товаров и услуг, что в свою очередь влияет на финансовые результаты гостиничных предприятий. Поэтому для того, чтобы правильно разделять издержки на постоянные и переменные и различают факторы, которые мы рассмотрели выше. [3.C.81]

В тоже время гостиничному предприятию необходимо:

- разработать методы разделения издержек на постоянные и переменные;

- выявить тенденции поведения отдельных видов затрат в зависимости от изменения объемов производства и реализации товаров и услуг;

- определить относительность (условность) классификации общих затрат на постоянные и переменные.

План издержек вырабатывается гостиничным предприятием самостоятельно. Этот документ – важнейший раздел бизнес-плана, основа для составления финансового плана.

Из-за инфляции, нестабильности цен, тарифов и ставок процесс расчета плановых издержек гостиничного предприятия в настоящее время затруднен. Но даже в такой ситуации победа в конкурентной борьбе ожидает того, кто разрабатывает подробные планы с детальным расчётом затрат, а также контролирует их выполнение. [2.C.43]

В состав издержек обращения и производства включаются расходы предприятий, возникающие в процессе движения товаров до потребителей, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в предприятиях общественного питания. Бухгалтерский учет издержек обращения и производства предприятий торговли должен обеспечить своевременное, полное и достоверное отражение фактических расходов, а также контроль за использованием материальных, трудовых и финансовых ресурсов.

В целях планирования, учета и отчетности издержек обращения и производства предприятиям питания и гостиниц рекомендуется применять номенклатуру статей издержек обращения и производства

Предприятиям предоставляется право сокращать и расширять перечень статей в пределах затрат, предусмотренных типовым Положением по составу затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. [11.C.83]

На статью "Транспортные расходы" относится оплата услуг организаций по погрузке товаров и продуктов в транспортные средства и выгрузке из них, плата за экспедиционные операции и другие услуги.

На статью "Расходы на оплату труда" относятся: затраты на оплату труда основного торгово-производственного персонала предприятия с учетом премий за производственные показатели, стимулирующие и компенсирующие выплаты, компенсации женщинам, находящимся в отпуске по уходу за детьми до определенного законодательством возраста.

В состав затрат на оплату труда включаются: выплаты заработной платы за фактически выполненную работу, исчисленные исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии торговли формами и системами оплаты труда; выплаты стимулирующего характера по системным положениям: премии (включая стоимость натуральных премий) за производственные результаты, и в том числе вознаграждения по итогам работы за год, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и т.д.; выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к тарифным ставкам и окладам за работу в ночное время, сверхурочную работу, работу в многосменном режиме, за совмещение профессий, расширение зон обслуживания, за работу в тяжелых условиях труда; оплата в соответствии с действующим законодательством очередных (ежегодных) и дополнительных отпусков (компенсация за неиспользованный отпуск), перерывов в работе матерей для кормления ребенка, а также времени, связанного с прохождением медицинских осмотров, выполнением государственных обязанностей; другие виды выплат, включаемые в соответствии с установленным порядком в фонд оплаты труда. На статье "Отчисления на социальные нужды" отражаются обязательные отчисления по установленным законодательством нормам органам: государственного социального страхования; пенсионного фонда; медицинского страхования. [11.C.54]

На статье "Расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря" отражаются: плата за текущую аренду торгово-складских зданий, строений и помещений, сооружений, оборудования и инвентаря и других отдельных объектов основных средств, причитающаяся арендодателю; расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги; стоимость электроэнергии, потребленной на приведение в движение подъемников, лифтов, транспортеров, торговых автоматов, контрольно-кассовых машин и т.п.; расходы на проверку и клеймение весов, водомеров, электрических и газовых счетчиков и других измерительных приборов; расходы на содержание и ремонт сигнализационных устройств; расходы на проведение противопожарных мероприятий.

На статье "Амортизация основных средств" отражаются суммы амортизационных отчислений на полное восстановление основных производственных средств, начисленные исходя из их балансовой стоимости и утвержденных в установленном порядке норм амортизационных отчислений, включая суммы, исчисленные с применением механизма ускоренной амортизации активной части производственных основных средств, производимой в соответствии с законодательством.

Статья "Расходы на ремонт основных средств":

Расходы на проведение всех видов ремонтов (текущих, средних, капитальных) основных производственных средств, в том числе расходы по ремонту арендованных основных средств (включая помещения), если это предусмотрено договором аренды, относятся на издержки обращения и производства по статье "Расходы на ремонт основных средств".

Излишне образованный в отчетном году резерв (в сравнении с фактическими расходами) сторнируется в конце отчетного года. При превышении фактических расходов над суммой образованного резерва сумма превышения относится на издержки обращения и производства по указанной статье.

В статью "Износ санитарной и специальной одежды, столового белья, посуды, приборов, другого инвентаря и хозяйственных принадлежностей" включаются: износ находящихся в эксплуатации инвентаря и хозяйственных принадлежностей (кроме тары - оборудования), столового белья, санитарной и специальной одежды, обуви, санпринадлежностей, столовой посуды и приборов; потери от боя посуды, поломки и повреждения приборов в пределах норм, утвержденных в установленном порядке; стоимость материалов (мыла, моющих средств, иголок, ниток, пуговиц, тканей и т.п.), израсходованных на стирку и починку столового белья, санитарной и специальной одежды, обуви и санпринадлежностей.

В предприятиях общественного питания на статью "Расходы на топливо, газ и электроэнергию для производственных нужд" относят: стоимость электроэнергии, газа и пара, израсходованных на технологические цели, на приведение в движение оборудования и механизмов (картофелечисток, овощерезательных машин, мясорубок, поточных линий для мойки и чистки овощей, конвейерных линий для комплектования и отпуска блюд и т.п.).

На этой статье не отражается себестоимость электроэнергии, потребленной холодильным оборудованием (холодильными камерами, шкафами, прилавками и т.п.). Эту стоимость относят на статью "Расходы на хранение, подработку, подсортировку и упаковку товаров". [11.C.87]

На статью "Расходы на хранение, подработку, подсортировку и упаковку товаров" относят: фактическую стоимость материалов потребленных при подработке, переработке, сортировке, фасовке и упаковке товаров; расходы на содержание холодильного оборудования - стоимость электроэнергии, воды, смазочных материалов и др.; оплату услуг сторонних организаций по техническому обслуживанию холодильного оборудования; расходы на дезинсекцию (уничтожение вредных насекомых) и дератизацию (истребление мышей, крыс и других грызунов).

На статью "Расходы на рекламу" относятся расходы на оформление витрин, выставок, выставок-продаж, комнат образцов товаров; на разработку и печатание рекламных изданий; на изготовление стендов, муляжей, рекламных щитов, указателей.

Расходы на торговую рекламу, включенные в состав издержек обращения и производства, при налогообложении принимаются в пределах, утвержденных в установленном порядке норм.

На статье "Затраты по оплате процентов за пользование займом" отражаются платежи по процентам за кредиты банков в пределах учетной ставки Центрального банка Российской Федерации плюс три пункта; затраты по оплате процентов по кредитам поставщиков производителей работ, услуги, включая оформление долгового обязательства векселями, за приобретение товаров и других материальных ценностей, проведение работ, оказание услуг сторонними организациями. [3.C.87]

Платежи по кредитам сверх ставок, установленных законодательством, по просроченным займам, а также ссудам, полученным на восполнение недостатка собственных оборотных средств, на приобретение основных средств и нематериальных активов, осуществляются за счет прибыли, остающейся в распоряжении предприятия.

На статье "Потери товаров и технологические отходы" отражаются: потери товаров и продуктов при железнодорожных, водных, воздушных, автомобильных и гужевых перевозках, хранении и продаже в пределах действующих норм естественной убыли, утвержденных в установленном порядке.

Утвержденные нормы естественной убыли при перевозке, хранении и продаже товаров и продуктов являются предельными. Списание товаров и продуктов в пределах норм естественной убыли производят в случаях, если при приемке или инвентаризации выявлена фактическая недостача. [2.C.87]

В целях равномерного отражения предстоящих расходов в издержках обращения и производства на холодильниках, хладокомбинатах, базах овощных и продовольственных товаров, торговых предприятиях, имеющих склады, ежемесячно начисляется резерв на списание естественной убыли товаров в пределах действующих норм естественной убыли:

- нормируемые отходы, образующиеся при подготовке к розничной продаже колбас, мясокопченостей и рыбы чистой массой (весом);

- потери от зачистки сливочного масла, крошения карамели обсыпной и сахара-рафинада.

На этой статье также отражаются убытки от недостачи и потери от порчи товаров, продуктов и сырья сверх норм естественной убыли в тех случаях, когда конкретные виновники не установлены.

Потери и недостачи товаров и продуктов отражаются на этой статье по покупным ценам. [12.C.256]

На статье "Расходы на тару" отражаются: амортизация (износ) тары - оборудования; расходы на ремонт тары - оборудования.

На статье "Прочие расходы" отражаются: суммы затрат по уплате налогов, сборов, отчислений в бюджет и в специальные внебюджетные фонды, производимые в соответствии с установленным законодательством порядком за счет издержек обращения и производства; износ по нематериальным активам; расходы по обеспечению нормальных условий труда и техники безопасности, плату медицинским учреждениям (поликлиникам, санитарно эпидемиологическим станциям) за медицинский осмотр работников общественного питания; расходы на экспертизу и лабораторный анализ товаров, продуктов и пищи; оплата услуг банков; другие затраты, подлежащие включению в состав издержек, но не относящиеся к ранее перечисленным статьям.

Выводы:

В конце отчетного года в случае превышения фактически начисленного резерва над суммой расчета, подтвержденного инвентаризацией, производится сторнировочная запись издержек обращения и производства. На предприятиях общественного питания показатель "товарные запасы" охватывает запасы сырья, товаров, полуфабрикатов, готовой продукции, находящиеся во всех подразделениях предприятия.

Глава 2. особенности управления издержками в отеле «мандарин»

2.1. Общая характеристика ООО «Мандарин»

«Мандарин отель» - новая комфортабельная гостиница в историческом центре Санкт-Петербурга.

Организационно-правовая форма – общество с ограниченной ответственностью. «Мандарин отель» - новая комфортабельная гостиница в историческом центре Санкт-Петербурга.

Организационно-правовая форма – общество с ограниченной ответственностью.

Территориальное расположение отеля «Мандарин Отель» (10 минут пешком до м. «Петроградская») в непосредственной близости от исторических и архитектурных памятников Санкт-Петербурга.

В отеле 75 номеров различных категорий: стандарт, классический, улучшенный и люкс. Все номера оборудованы индивидуальной системой кондиционирования, спутниковым телевидением, цифровой телефонной линией, бесплатным Wi-Fi. Ванные комнаты оснащены душевой кабиной, ванной или джакузи в зависимости от категории номера.

К услугам гостей «Мандарин отеля» ресторан, который располагает тремя залами: основной зал (до 110 человек), VIP-зал (на 24 человека), малый банкетный зал (на 38 человек).

Круглосуточно на первом этаже отеля открыт уютный Lobby-Bar, где представлен широкий выбор напитков, вин и легких закусок.

«Мандарин отель» бесплатно предоставляет широкий спектр гостиничных услуг: круглосуточное обслуживание в номерах, отправка корреспонденции, заказ такси, заказ авиа- и ж/д- билетов. Пользование сейфом, утюгом, феном также бесплатно для гостей отеля.

За дополнительную плату предоставляются следующие услуги: прачечная, международные и городские телефонные переговоры.

Для гостей, пребывающих в Санкт-Петербург на личном автотранспорте, перед зданием отеля имеется бесплатная парковка. Также предусмотрено место для парковки автобусов туристских групп (бронирование места осуществляется предварительно).

Директор

Административная служба

Служба приема и размещения

Служба общественного питания

Инженерная служба

Служба номерного фонда

Информационный отдел

Отдел продаж и бронирования

Отдел производства

Фронт-деск

Отдел безопасности

Отдел обслуживания

Отдел домоводства

Транспортный отдел

Рис. 1 Организационная структура управления ООО «Мандарин Отель»

В гостинице 75 номера разной категории (все номера оснащены мини-баром и сейфом):

- 42 номера категории Classic room (номер стандартной категории).

- 29 номер категории Superior room (улучшенный номер).

- 4 номеров категории Studio Suite (номер Студио).

Все номера оснащены приборами пожарной безопасности.

Гостиница использует тактические ценовые решения в виде скидок для корпоративных клиентов (20%), турагентов и туроператоров (15%).

Также предоставляются скидки выходного дня (10%) и отдельным VIP клиентам. Тарифы на номера в гостинице «Мандарин Отель» рассмотрены в Таблице 1

Таблица 1

Тарифы на номера в гостинице «Мандарин Отель» при заселении на 2017 год (средняя цена)

|

Категория номера |

Размещение 1 человек, руб. |

Размещение 2 человека, руб. |

|

Стандартный 1-местный |

5700 |

нет |

|

Стандартный 2-местный |

5700 |

6200 |

|

Люкс двухкомнатный |

8200 |

8700 |

|

Люкс трехкомнатный |

8200 |

8700 |

|

Средняя стоимость |

6950 |

7867 |

Гостиница «Мандарин Отель» предоставляет скидки постоянным клиентам. Как правило, скидки предоставляются по запросу посетителей по электронной почте до заезда в гостиницу. Величина скидки зависит от сезона и от загрузки гостиницы. Также постоянные гости имеют особые привилегии, т.е. различные услуги, предоставляемые гостям сверх списка обязательных услуг (ранний заезд/поздний выезд без доплаты, заселение в номер более высокой категории, скидки в ресторане, изменения/отмена брони без штрафных санкций, билеты в театр и т.д.).

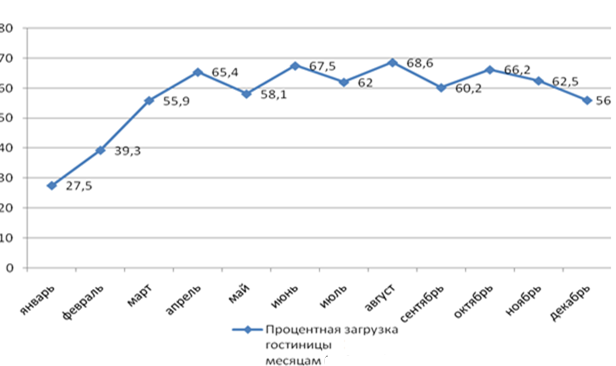

Рис. 2 Процентная загрузка гостиницы «Мандарин Отель» по месяцам (2017 год), руб.

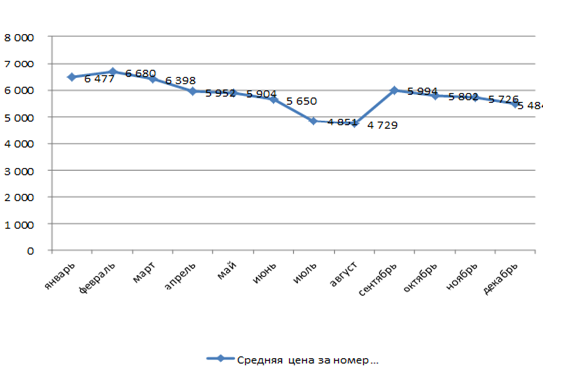

Рис. 3 Средняя цена за номер в гостинице «Мандарин Отель» по месяцам за 2017 год, руб.

Для обеспечения эффективной реализации услуг гостиница «Мандарин Отель» проводит комплекс мероприятий, находящих свое выражение в маркетинговой сбытовой стратегии.

Гостиница «Мандарин Отель» осуществляет сбытовую политику с помощью прямых продаж и через сформированную агентскую сеть и договорные организации. Гостиница имеет договора с 54 организациями по продаже услуг, с 13 комиссионными агентствами и 12 посольствами (таблицы 2-4).

Таблица 2

Сбытовая политика гостиницы «Мандарин Отель» в 2017 году – сотрудничество с договорными организациями

|

Организация |

Выручка от заключения договоров, руб. |

|

Академсервис |

9 141 176 |

|

Expedia |

1 793 877 |

|

Интурист |

1 593 975 |

|

Сити Риалити |

1 353 000 |

|

Система Бронирования |

1 316 575 |

|

Большой Турс |

1 263 050 |

|

Райзебюро Вельт |

1 208 490 |

|

Инкотравел |

1 158 910 |

|

Инекско |

997 950 |

|

Сити Турист Офис |

994 025 |

|

Академ-Инвест (GDS) |

714 100 |

|

Отель Экспресс |

666 800 |

|

КомТрансфер |

635 100 |

|

Равес |

625 050 |

|

Новатурс |

572 650 |

|

Трансаэротур |

571 475 |

|

Свой трэвел |

479 000 |

|

Интерэкспо |

401 150 |

|

Аккорд Бизнес |

400 850 |

|

Альдиана |

355 925 |

|

Ван Поинт Хоттел |

353 500 |

|

АэсАструм |

246 750 |

|

Империя |

200 550 |

|

Капитал Тур |

130 250 |

|

Таларии |

109 100 |

|

Аэроклуб (СПб) |

108 500 |

|

Все Отели (All-hotels) |

93 400 |

|

Вал интер |

87 350 |

|

Би Эс Ай |

82 200 |

|

Астравел |

78 525 |

|

ЗАО Городской центр бронирования |

78 200 |

|

Верум Туризм |

74 800 |

|

Интерсити Сервис |

69 100 |

|

Итнелсервис |

55 100 |

|

Патриарший дом турс |

49 700 |

|

Натали Турс |

44 760 |

|

Отекс Инт |

43 150 |

|

ТС |

42 900 |

|

Метомондо |

41 700 |

|

Инна Тур |

37 500 |

|

Асла |

35 700 |

|

Амальтея |

28 600 |

|

Нико Тур (Нижний Новгород) |

26 200 |

|

Аэротур |

26 200 |

|

Уолд Хотелз |

25 250 |

|

Инотекс |

22 800 |

|

Zelenski (Интернет-плюс) |

22 000 |

|

ИП «Перцева» |

19 400 |

|

Валентур |

16 500 |

|

Петербург-Интерцентр |

15 900 |

|

Гермес-тур |

14 650 |

|

МАНДАРИН ОТЕЛЬ тур отель |

13 900 |

|

Вояж Тур |

10 450 |

|

Фремад Раша |

8 500 |

Итого: 28 556 213

Таблица 3

Сбытовая политика гостиницы «Мандарин Отель» - сотрудничество с комиссионными фирмами

|

Организация |

Выручка от заключения договоров, руб. |

|

Booking.com |

4 836 500 |

|

Expedia |

1 793 897 |

|

HRS |

1 398 750 |

|

Академсервис-Инвест (GDS) |

714 100 |

|

Hotel 24 |

317 800 |

|

Ван Поинт (Хоттел) |

234 425 |

|

АэсАструм |

189 700 |

|

Таларии |

101 950 |

|

Ваш Отель |

62 600 |

|

Система Бронирования |

45 100 |

|

Отэкс Инт |

43 150 |

|

Альдиана |

31 900 |

|

Валентур |

16 500 |

Итого 9 786 372

Таблица 4

Сбытовая политика гостиницы «Мандарин Отель» - сотрудничество с посольствами

|

Организация (Посольство) |

Выручка от заключения договоров, руб. |

|

Нигерия |

1 807 700 |

|

Бразилия |

726 825 |

|

Норвегия |

626 050 |

|

Бельгия |

592 150 |

|

Пакистан |

170 350 |

|

Исландия |

105 150 |

|

Монголия |

76 150 |

|

Израиль |

40 700 |

|

Черногория |

26 200 |

|

Австрия |

15 900 |

|

Литва |

10 550 |

|

Гана |

4 750 |

Итого 4 202 475

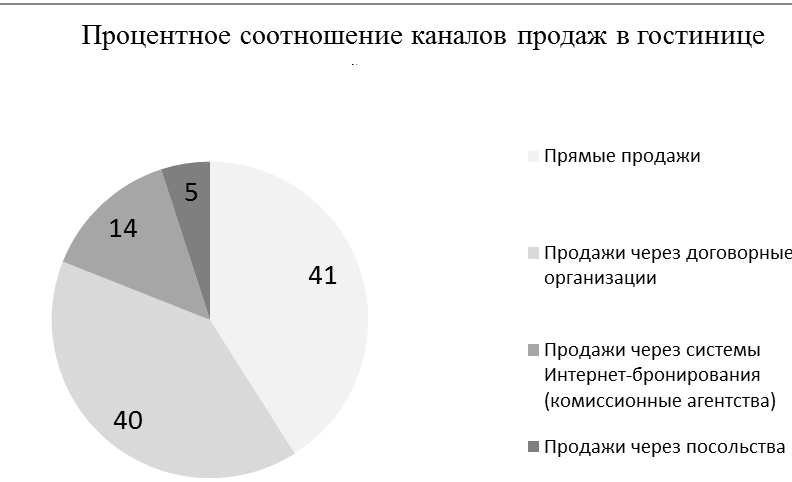

Основными можно считать прямые продажи, поскольку именно с их помощью происходит реализация основной массы гостиничного продукта – 41%. Прямые продажи в гостинице «Мандарин Отель» осуществляются через Интернет-сайт, электронную почту и менеджеров по бронированию, которые принимают звонки 24 часа 7 дней в неделю, а также продажи номеров «со стойки отеля». Продажи услуг гостиницы через договорные организации составляет 40%. Сотрудничество с посольствами обеспечило гостинице «Мандарин Отель» в 2017 году 5% продаж.

Рис. 4 Процентное соотношение каналов продаж в гостинице «Мандарин Отель»

Гостиница «Мандарин Отель» для продвижения своих услуг использует как внешнюю, так и внутреннюю рекламу.

К внутренней рекламе относятся полиграфия (визитные карточки, буклеты с информацией о гостинице, фирменные бланки, конверты), а также сувенирная продукция – ручки, расчески, блокноты, зажигалки с логотипом и телефоном гостиницы. Активно используются всевозможные объявления: стенды, плакаты, информирующие постояльцев отеля об услугах, акциях. Внутренняя реклама стоит недорого, особенно при большом объеме заказа полиграфии и сувениров, но весьма эффективна достаточно долгое время.

Интернет-сайт гостиницы «Мандарин Отель» также играет немаловажную роль в рекламе основных и дополнительных услуг. Рекомендуется обновлять информацию на сайте 2 раза в неделю, информировать посетителей о предстоящих акциях. Интернет предоставляет множество возможностей для рекламы услуг, в том числе и совершенно бесплатно.

Таким образом, реклама гостиницы «Мандарин Отель» направлена на предоставление услуг проживания и питания, на стимулирование продаж и поддержание благоприятного имиджа.

Потребителями услуг гостиницы «Мандарин Отель» являются российские и иностранные граждане, приезжающие в Санкт-Петербург с различными целями.

Таблица 4

Распределение гостей по целям приезда (2017 год), %.

|

Показатель цели приезда |

Процент гостей |

|

Показатель делового приезда |

55 |

|

Показатель туристического приезда |

25 |

|

Показатель коммерческого приезда |

10 |

|

Показатель служебного приезда |

5 |

|

Другая |

5 |

Данные таблицы говорят о том, что более половины гостей останавливаются в гостинице «Мандарин Отель» с деловыми целями.

Для анализа гостей по странам прибытия приводится таблица, демонстрирующая ситуацию.

Таблица 5

Распределение гостей гостиницы по странам прибытия за 2017 г., %

|

Страна или регион |

Процент гостей |

|

Показатель по РФ |

39% |

|

Показатель по СНГ |

5% |

|

Показатель по Европе |

40% |

|

Показатель по Северной Америке |

3% |

|

Показатель по Южной Америке |

4% |

|

Показатель по другим странам |

9% |

Как видно из таблицы 5 гостиницу «Мандарин Отель» посещает примерно одинаковое количество российских граждан и граждан из Европы.

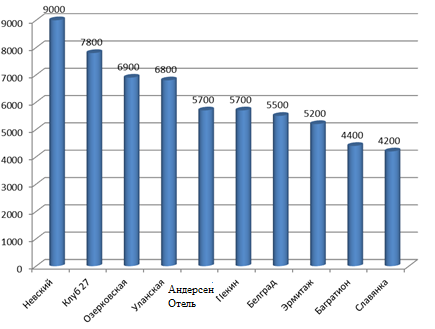

Гостиница «Мандарин Отель» относится к сегменту гостиниц 3*, которому принадлежат 43% всех гостиничных предприятий (рис. 5). Конкурентным преимуществом гостиницы «Мандарин Отель» является ее местоположение в историческом центре города. Для выявления прямых конкурентов рассматривались цены на проживание в двухместном стандартном номера за сутки (в рублях) в гостиницах 3* г. Санкт-Петербурга.

Рис. 5 Конкурентная карта гостиниц 3* в СПб

Из диаграммы видно, что в одном ценовом диапазоне находятся гостиницы «Мандарин Отель», «Пекин», «Белград». В качестве конкурентов гостиницы «Мандарин Отель» были выбраны именно эти гостиницы, т.к. являются гостиницами одной категории 3*, располагаются в Петербурге, работают в том же сегменте рынка, что и «Мандарин Отель», т.е. с деловым клиентом, находятся в одном ценовом диапазоне и представляют примерно одинаковый спектр услуг.

Сравнительный анализ предоставляемых услуг гостиницы «Мандарин Отель» с основными конкурентами (таблица 6) показал, что у гостиниц «Пекин» и «Белград» есть значимое конкурентное преимущество – наличие конференц-залов.

Таблица 6

Сравнительный анализ предоставляемых услуг гостиниц

«Мандарин Отель», «Пекин», «Белград»

|

Вид услуги |

Мандарин отель |

Пекин |

Белград |

|

Услуги размещения |

|||

|

Стандартные 1-местные номера |

5700 руб. |

5500 руб. |

5100 руб. |

|

Стандартные 2-местные номера |

5700 руб. |

5700 руб. |

5500 руб. |

|

Номера категории «Люкс» |

8200 руб. |

7500 руб. |

8200 руб. |

|

Услуги питания |

|||

|

Завтрак |

Включен в стоимость |

Включен в стоимость |

500 руб. |

|

Обед |

Под запрос |

||

|

Ужин |

|||

|

Дополнительные услуги |

|||

|

Массажная комната |

нет |

да |

да |

|

Комната для переговоров |

нет |

да |

нет |

|

Банкетный зал |

50 чел. |

100 чел. |

80 чел. |

|

Сейф для хранения ценностей |

да |

да |

да |

|

Камера хранения |

да |

да |

да |

|

Такси |

да |

да |

да |

|

Парикмахерская |

нет |

да |

да |

|

Солярий |

нет |

нет |

да |

|

Прачечная-химчистка |

да |

да |

да |

|

Пресса |

да |

да |

да |

|

Бар |

да |

да |

да |

|

Ресторан |

да |

да |

да |

|

Обслуживание в номерах |

да |

да |

да |

|

Беспроводной Интернет |

да |

да |

нет |

|

Тренажерный зал |

нет |

да |

нет |

|

Спа-центр |

нет |

да |

нет |

|

Охраняемая парковка |

да |

да |

да |

|

Медпункт |

да |

да |

да |

В гостинице «Мандарин Отель» есть несколько неиспользованных помещений: одно площадью 32 м2, которое может быть использовано для открытия комнаты для переговоров, одно помещение 15 кв.м, которое может быть использовано для массажной комнаты и тренажерного зала.

2.2. Анализ финансово – хозяйственной деятельности ООО «Мандарин»

Экономическая эффективность - это относительный показатель, соизмеряющий полученный эффект с затратами, обусловившими этот эффект, или с ресурсами, использованными для достижения этого эффекта.

Эффективность производства характеризует повышение производительности труда, наиболее полное использование производственных мощностей, сырьевых и материальных ресурсов, достижение наибольших результатов при наименьших затратах.

Анализ экономической эффективности производится путем сопоставления результатов производства с затратами. Среди показателей эффективности производственной деятельности каждый из них имеет свою значимость для анализа. Применение показателей необходимо для анализа и выявления резервов эффективности, ликвидации «узких мест» в производстве, то есть элементов управления, нарушение работы которых особенно сильно отражается на успехе фирмы.

Анализ ключевых финансовых показателей.

1. Показатели ликвидности, коэффициент ликвидности, коэффициенты финансовой устойчивости, показатели рентабельности.

Ликвидность — наличие у предприятия оборотных средств в объеме, обеспечивающем способность оплачивать в срок обязательства и предъявляемые законные денежные требования. Оценивается с помощью коэффициентов ликвидности.

Рассчитаем показатели ликвидности баланса ООО «Мандарин Отель» и занесем получившиеся показатели в таблице 7.

Таблица 7

Динамика показателей ликвидности баланса ООО «Мандарин Отель»

|

№ |

Показатель |

Формула расчета |

01.01.2017 г., тыс. руб. |

31.12.2017 г., тыс. руб. |

|

|

1 |

Наиболее ликвидные |

А1 |

стр.1240 + стр.1250 (Ф.1) |

5 542 |

8 079 |

|

2 |

Быстро реализуемые |

А2 |

стр.1230 + стр.1260 (Ф.1) |

3 421 |

13 094 |

|

3 |

Медленно реализуемые |

А3 |

стр.1210 + стр.1220 (Ф.1) |

82 974 |

90 365 |

|

4 |

Трудно реализуемые |

А4 |

стр.1100 (Ф.1) |

86 888 |

115 880 |

|

Итого |

178 825 |

227 418 |

|||

|

1 |

Наиболее срочные обязательства |

П1 |

стр.1520 (Ф.1) |

5 049 |

5 479 |

|

2 |

Краткосрочные пассивы |

П2 |

стр.1500 – стр.1520 (Ф.1) |

10 000 |

20 541 |

|

3 |

Долгосрочные пассивы |

П3 |

стр.1400 (Ф.1) |

5 817 |

26 939 |

|

4 |

Постоянные пассивы |

П4 |

стр.1300 (Ф.1) |

157 959 |

174 459 |

|

Итого |

178 825 |

227 418 |

При ликвидном балансе должны выполняться следующие требования к соотношению статей актива и пассива баланса:

А1>П1; А2>П2; А3>П3; А4<П4.

На 01.01.2017 год: А1>П1, А2<П2, А3>П3, А4<П4.

На 31.12.2017 год: А1>П1, А2<П2, А3>П3, А4<П4

На основе данных таблицы 1 можно сделать вывод, что баланс за отчетный год не соответствует условиям абсолютной ликвидности. Рассмотрим коэффициенты ликвидности.

Таблица 8

Коэффициенты ликвидности

|

Наименование показателя |

Формула для расчета |

Оптимальное значение |

На 01.01.2017 |

На 31.12.2017 |

|

Коэффициент абсолютной ликвидности |

|

>0,2-0,5 |

0,37 |

0,31 |

|

Коэффициент быстрой ликвидности |

|

>0,8 |

0,60 |

0,81 |

|

Коэффициент текущей ликвидности |

|

>1,5 |

6,11 |

4,29 |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности.

На 31.12.2017 года значение коэффициента абсолютной ликвидности составило 0,31, что соответствует оптимальному значению, однако прослеживается отрицательная динамика снижения данного показателя.

Коэффициент быстрой ликвидности на 31.12.2017 составил 0,81, что соответствует оптимальному значению.

Коэффициент текущей ликвидности на 31.12.2017 составил 4,29, что соответствует оптимальному значению, однако прослеживается отрицательная динамика снижения данного показателя.

Финансовая устойчивость оценивается в табл. 9.

Таблица 9

Коэффициенты финансовой устойчивости

|

Наименование показателя |

Формула для расчета |

Оптимальное значение |

На 01.01.2017 |

На 31.12.2017 |

|

Коэффициент автономии (финансовой независимости) |

|

0,5-0,8 |

1,82 |

1,51 |

|

Коэффициент обеспеченности собственными оборотными средствами |

|

0,3-0,5 |

0,77 |

0,53 |

|

Коэффициент покрытия инвестиций |

|

0,75-0,9 |

0,92 |

0,89 |

|

Коэффициент иммобилизации собственного капитала |

|

0,5-0,7 |

0,55 |

0,66 |

|

Коэффициент долговой нагрузки |

|

<1,0 |

0,13 |

0,30 |

|

Коэффициент маневренности собственного капитала |

|

0,3-0,5 |

0,49 |

0,49 |

На конец 2017 года коэффициент автономии составил 1,51, что выше нормы. На конец 2017 года коэффициент обеспеченности собственными оборотными средствами составил 0,53, следовательно, Общество обеспечено собственными оборотными средствами.

Коэффициент покрытия инвестиций показывает долю собственного капитала и долгосрочного заемного капитала в общей сумме источников финансирования. На конец 2017 года коэффициент покрытия инвестиций составил 0,89.

На конец 2017 года 66% собственного капитала иммобилизовано во внеоборотных активах. На конец 2017 года коэффициент долговой нагрузки составил 0,30, что соответствует оптимальному значению. На конец 2017 года у Общества 49% собственного капитала находится в подвижной мобильной форме, т.е. вложены в текущую деятельность компании.

Коэффициенты финансовой устойчивости на конец 2017 года находятся в пределах оптимальных значений, что свидетельствует о достаточно устойчивом финансовом положении предприятия.

Абсолютная или нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности предприятия и отсутствием нарушений финансовой дисциплины (табл. 10).

Показатели рентабельности

|

Наименование показателя |

Формула для расчета |

На 01.01.2017 |

На 31.12.2017 |

|

Рентабельность активов (ROA), % |

Чистая прибыль / Средняя стоимость активов ×100 |

20315/190514,3 = 10,7 |

25180/203121,5 = 12,4 |

|

Рентабельность совокупных активов (ROTA), % |

прибыль до налогообложения/ Средняя стоимость активов ×100 |

98540/190514,3 = 51,7 |

118562/20321,5 = 58,3 |

|

Рентабельность собственного капитала (ROE), % |

Чистая прибыль / Средняя стоимость собственного капитала ×100% |

20145/148520 = 13,4 |

20145/166209 = 12,1 |

Рентабельность активов характеризует эффективность использования ресурсов и показывает прибыль, полученную организацией на 1 рубль всех активов компании, т.е. характеризует эффективность вложения средств. Чем выше значение данного показателя, тем эффективнее используются на предприятии финансовые и иные ресурсы, тем устойчивее финансовое положение предприятия. Рентабельность активов Общества на конец отчетного года составляет 12,4%, т.е. на каждый 100 руб., вложенных в активы предприятия, получено 12,4 руб. чистой прибыли.

Рентабельность совокупных активов на конец отчетного года составляет 58,3%, т.е. на каждые 100 руб., вложенных в активы предприятия, получено 58,3 руб. прибыли до налогообложения.

Рентабельность собственного капитала характеризует отдачу с каждого рубля, вложенного в собственный капитал. Рентабельность собственного капитала Общества на конец отчетного года составляет 12,1%, т.е. на каждые 100 руб., вложенных в собственный капитал, получено 12,1 руб. чистой прибыли.

2. Анализ объема продаж и ассортимента компании

Таблица 11

Анализ ассортимента продукции ООО «Мандарин Отель»

|

Услуги |

Объем реализации, тыс.руб |

Изменения |

||

|

2014 |

2017 |

Абсолютный прирост, тыс. руб. |

Темп прироста, % |

|

|

Размещение |

18627,5 |

20848,1 |

2220,6 |

11,9 |

|

Питание |

7261,6 |

8777,4 |

1515,8 |

20,9 |

|

Дополнительные услуги |

5683 |

6949,4 |

1266,4 |

22,8 |

|

Итого |

31572,1 |

36574,9 |

5002,8 |

15,8 |

Из данной таблицы можно сделать вывод, что темп прироста размещения составил 11,9%, темп прироста питания – 20,9%, а темп роста дополнительных услуг – 22,8%. Всего услуги гостиницы увеличились на 15,8%.

Данный рост произошел из-за большего количества гостей, а также за счет роста цен, за счет этого идет увеличение загрузки гостиницы.

3. Технико-экономические показатели ООО «Мандарин Отель» представлены в таблице 12.

Таблица 12.

Технико-экономические показатели функционирования предприятия

|

№ п/п |

Наименование показателя |

Ед. изм. |

2014 |

2017 |

Изменения |

|

|

+/- |

% |

|||||

|

1 |

Выручка (без НДС) |

Тыс. руб |

31572,1 |

36574,9 |

+ 5002,8 |

+ 15,8 |

|

2 |

Себестоимость |

Тыс. руб |

28766,9 |

30582,9 |

+ 1816 |

+ 6,3 |

|

3 |

Стоимость основных фондов |

Тыс. руб |

9933 |

9977 |

+ 44 |

+ 0.4 |

|

4 |

Численность работников |

Чел. |

43 |

43 |

- |

- |

|

5 |

Фонд оплаты труда |

Тыс. руб. |

11480 |

11664 |

+ 184 |

+ 1,6 |

|

6 |

Прибыль от реализации (с.1 – с.2) |

Тыс. руб. |

2805,2 |

5992 |

+ 3186,8 |

+ 113,6 |

|

7 |

Рентабельность производства (с.6/с.2)х100 |

% |

9,8 |

19,6 |

х |

Рост в 2 раза |

|

8 |

Рентабельность продаж (с.6/c.1) х100 |

% |

8,9 |

16,3 |

х |

Рост в 1,8 раза |

|

9 |

Производительность труда (с.1/c.4) |

Руб. |

734,2 |

850,6 |

+ 116,4 |

+ 15,9 |

|

10 |

Фондоотдача (с.1/с.3) |

Руб./руб |

3,2 |

3,7 |

+ 0,5 |

+ 15,6 |

|

11 |

Средняя заработная плата (с.5/с.4) |

Тыс.руб. |

267 |

271,3 |

+ 4,3 |

+ 1,6 |

Как позывает анализ таблицы, рост выручки составил 15,8%, рост себестоимости составил 6,3%, соответственно рост прибыли за указанный период составил 113,6%. Как было сказано выше, данный рост произошел за счет увеличения потока гостей в отеле и роста цен.

Также вырос ФОТ на 1,6%, рентабельность производства выросла в 2 раза, рентабельность продаж в 1,8 раза за счет опережения темпа роста выручки над темпом роста себестоимости и соответственно, увеличения прибыли.

Производительность труда увеличилась на 15,9%, средняя заработная плата –на 1,6%, фондоотдача выросла на 15,6%

Полученные результаты позволяют сделать вывод о том, что предоставленные услуги эффективны, деятельность рентабельна.

4. Анализ структуры себестоимости предприятия.

Необходимым элементом анализа является исследование структуры себестоимости с целью выявления наиболее существенных статей расхода и резервов для их снижения.

Таблица 13

Структура себестоимости реализации услуг ООО «Мандарин Отель»

|

Показатель |

Период |

Изменения |

||

|---|---|---|---|---|

|

2014 (тыс. руб.) |

2017 (тыс. руб.) |

+/- (тыс. руб.) |

+/- (%) |

|

|

1. Аренда |

5000 |

5000 |

- |

- |

|

2. Заработная плата |

11480 |

11664 |

+ 184 |

+ 1,6 |

|

3. Страховые взносы |

3444 |

3499,2 |

+ 55,2 |

+ 1,6 |

|

4. Амортизация ОФ(12%) |

1192 |

1197,2 |

+ 5,2 |

+ 0,4 |

|

5. Реклама |

100 |

100 |

- |

- |

|

6. Коммунальные услуги |

600 |

800 |

+ 200 |

+ 33,3 |

|

7. Эксплуатационные расходы |

6278,9 |

7650,5 |

+ 1371,6 |

+ 21,8 |

|

8. Коммерческие расходы |

620 |

620 |

- |

- |

|

9. Прочие затраты |

52 |

52 |

- |

- |

|

Показатель полной себестоимости |

28766,9 |

30582,9 |

+ 1816 |

+ 6,3 |

|

Показатель переменных затрат |

6950,9 |

8322,5 |

+ 1371,6 |

+ 19,7 |

|

Показатель постоянных затрат |

21816 |

22260,4 |

+ 444,4 |

+ 2,1 |

Если говорить о себестоимости, то следует отметить, что большую часть в ней составляют затраты на оплату труда, аренда и эксплуатационные затраты. Это позволяет говорить об отсутствии серьёзных возможностей снижения себестоимости услуг, поскольку экономии на эксплуатационных затратах достичь практически невозможно, также как и на оплате труда. Таким образом, себестоимость является относительно постоянной и меняется только в результате изменения цен и тарифов на используемые гостиницей товары и услуги.

Полная себестоимость в 2017 г. увеличивается на 1816 тыс. руб. или на 6,3%, в том числе переменные затраты увеличатся на 1371,6 тыс. руб. или на 19,7%, а постоянные – на 444,4 тыс. руб. или на 2,1%.

Переменные затраты увеличиваются в основном за счет роста эксплуатационных затрат, а именно затрат на обслуживание гостей.

5. Анализ эффективности трудовых ресурсов предприятия.

Анализ трудовых показателей – это один из основных разделов анализа работы предприятий.

Далее рассмотрим штатное расписание и проведем анализ производительности труда гостиницы.

Таблица 14

Штатное расписание ООО «Мандарин Отель» за 2017 г.

|

Должность |

Количество человек |

З/плата, тыс. руб. |

ФОТ, тыс. руб. |

|---|---|---|---|

|

Директор |

1 |

60 |

720 |

|

Гл. бухгалтер |

1 |

50 |

600 |

|

Главный инженер |

1 |

40 |

480 |

|

Администратор |

2 |

30 |

720 |

|

Менеджер службы бронирования |

2 |

25 |

600 |

|

Менеджер отдела продаж |

4 |

25 |

1200 |

|

Менеджер службы эксплуатации номерного фонда |

3 |

25 |

900 |

|

Метрдотель |

2 |

20 |

480 |

|

Портье |

4 |

18 |

864 |

|

Прачка |

2 |

15 |

360 |

|

Водитель |

1 |

20 |

240 |

|

Горничная |

6 |

20 |

1440 |

|

Уборщица |

3 |

15 |

540 |

|

Хостес |

3 |

20 |

720 |

|

Повар |

2 |

25 |

600 |

|

Бармен |

2 |

20 |

480 |

|

Официант |

4 |

15 |

720 |

|

Итого |

43 |

443 |

11664 |

Таким образом, общий фонд оплаты труда персонала гостиницы составил 11664 тыс. руб. на 43 человека. Заработная плата является средней по Санкт-Петербургу.

Таким образом, на основании проведенного исследования для увеличения эффективности деятельности предприятия рекомендовано разработать мероприятия, которые позволят привлечь больше гостей, тем самым увеличив загруженность номерного фонда, увеличению использования дополнительных услуг, тем самым повысив прибыль предприятия.

2.3. Разработка мероприятий по совершенствованию управления издержками в ООО «Мандарин»

Проект организации комнаты для переговоров с целью расширения ассортимента дополнительных услуг.

В области расширения ассортимента услуг для повышения рентабельности и конкурентоспособности гостиницы «Мандарин Отель» предлагается разработать проект внедрения в ассортимент гостиницы услуг комнаты для переговоров. Для этого предполагается реорганизовать существующее свободное помещение на первом этаже гостиницы в современную комнату для переговоров.

Данное решение основано на анализе ассортиментной политики гостиницы «Мандарин Отель», в которой доход от продаж дополнительных услуг составляет 2%. В ассортиментной политике гостиницы данные услуги относятся к стратегической группе, и соответствуют направлению мировых тенденции в сфере гостеприимства и будут пользоваться особым спросом в ближайшем будущем, и, соответственно, приносить доход гостиничному предприятию. Кроме того, анализ ассортиментной политики конкурентов показал, что прямые конкуренты гостиницы «Мандарин Отель» - отели «Пекин» и «Белград» - предоставляют услуги конференц-залов, а «Пекин» также располагает комнатой для переговоров.

Комната для переговоров – это хорошо сочетаемый с гостеприимством экономически оправданный вид деятельности. Развитие комнат для переговоров на базе отелей категорий 3-4 звезды приобретает все большую популярность. Во-первых, Петербург является деловым центром России и, как правило, большинство гостей столицы останавливаются в отелях именно с деловыми целями. Во-вторых, гостиницы стремятся повысить свою конкурентоспособность за счет расширения спектра дополнительных услуг.

Создание комнаты для переговоров в гостинице «Мандарин Отель» создает новую возможность привлечения как внутренних (постояльцы), так и внешних клиентов – посетителей других гостиниц, в которых отсутствует комната для переговоров.

Хорошая переговорная комната также важна для бизнес-клиентов и деловых групп, как уютный, комфортабельный номер или соответствующий уровню ресторан. Требования к переговорной комнате формируют клиенты гостиницы, которые, поездив по миру и получив опыт проживания в различных гостиницах, предъявляют повышенные требования к стандартам сервисного обслуживания.

Помещению требуются ремонтно-монтажные работы, работы по реконструкции и перепланировке, которые представлены в табл. 15.

Таблица 15

Расчет ремонтно-монтажных работ

|

Наименование |

Сумма, тыс. руб. |

|

Дизайн-проект |

60 |

|

Демонтаж |

80 |

|

Ремонт стен с отделкой |

50 |

|

Ремонт потолка с отделкой |

50 |

|

Ремонт пола с отделкой |

60 |

|

Итого |

300 |

Таблица 16

Затраты на оснащение комнаты для переговоров мебелью и оборудованием

|

Мебель |

Сумма, руб. |

|

Стол для переговоров |

35 000 |

|

Стулья (15 шт.) |

22 500 |

|

Настенные часы |

900 |

|

Мультимедиа проектор |

20 000 |

|

Настенный проекционный экран |

5 000 |

|

DVD плеер |

4 000 |

|

Цифровая видеокамера |

14 000 |

|

Ноутбук |

20 000 |

|

Компьютерные колонки |

1 200 |

|

Микрофоны (15 шт.) |

14 000 |

|

Мобильный флипчарт |

5 500 |

|

Магнитно-маркерная доска |

800 |

|

Лазерная указка |

400 |

|

Итого |

143 300 |

Инвестиционный план комнаты для переговоров в гостинице «Мандарин Отель» представлен в таблице 17.

Преимущество создания комнаты для переговоров заключается в том, что нет необходимости нанимать дополнительный персонал для обслуживания помещения и не нужно проводить обучение сотрудников для предоставления услуг комнаты для переговоров.

Продвижение услуг будут осуществлять менеджеры по маркетингу путем рассылки информационных писем в договорные организации по продаже услуг, а также в отдел по работе с гостиницами в системах Интернет-бронирования. Необходимо обновить информацию на веб-сайте гостиницы «Мандарин Отель». Кроме того, нужно сообщить близлежащим гостиницам о создании услуги переговорной комнаты с целью привлечения их клиентов для проведения бизнес-встреч в гостинице «Мандарин Отель». Таким образом, затраты на создание комнаты для переговоров в гостинице сводятся к минимуму.

Таблица 17

Инвестиционный план комнаты для переговоров в гостинице «Мандарин Отель»

|

Статья расходов |

Сумма, руб. |

|

Оснащение помещений необходимой мебелью и оборудованием |

143,3 |

|

Ремонтно-монтажные работы |

300 |

|

Стартовая закупка расходных материалов (бумага, маркеры и т.д.) |

5 |

|

Итого инвестиций |

448,3 |

Общий объем инвестиций на создание комнаты для переговоров в гостинице «Мандарин Отель» составил 448,3 руб.

Для того чтобы определить срок окупаемости проекта, необходимо разработать ценовую политику для новой услуги. Анализ ценовой политики гостиниц, предоставляющих такую услугу, показал, что средняя стоимость аренды комнаты для переговоров в гостинице класса 5* составляет 17 200 рублей, 4* - 9 900 рублей, 3* - 8 000 рублей. В эту стоимость входит аренда комнаты для переговоров на полный рабочий день (с 9 до 18 часов), а также пользование всем необходимым оборудованием (микрофоны, флипчарт, мультимедиа проекторы и т.д.).

Таблица 18

Стоимость аренды комнаты для переговоров в гостиницах Петербурга

|

Наименование помещения |

Стоимость, руб. (с 9 до 18) |

|

Азимут ( 5*) |

27 000 |

|

Династия ( 5*) |

24 300 |

|

Рэдиссон ( 5*) |

18 000 |

|

Hilton 5* |

11 600 |

|

Астория 5* |

11 400 |

|

Кристофф 5* |

11 100 |

|

Оксана 3* |

11 000 |

|

Кусково 4* |

10 900 |

|

Holiday Inn 4* |

10 800 |

|

Татьяна 4* |

10 800 |

|

Ирис Конгресс Отель 4* |

10 800 |

|

Holiday Inn Лесная 4* |

10 200 |

|

Берлин 3* |

9 400 |

|

Волга 3* |

9 400 |

|

Славия 3* |

9 200 |

|

Heliopark Empire 4* |

8 100 |

|

Кебур Палас 4* |

7 500 |

|

Заря 3* |

6 300 |

|

Центр Международной Торговли |

6 000 |

|

Алтай 3* |

5 400 |

|

Ирбис 3* |

5 400 |

Кроме переговорных комнат в гостиницах можно арендовать помещения для переговоров в бизнес-центрах. Как правило, стоимость комнат 25-35 кв.м. варьируется от 700 до 2000 рублей за час аренды (Таблица 19).

Таблица 19

Стоимость аренды комнаты для переговоров в бизнес-центрах Петербурга

|

Бизнес-центр, метро |

Площадь (кв.м.) |

Стоимость, руб./час |

|

М. Кировский Завод |

25 |

2 000 |

|

М. Сенная |

32 |

1950 |

|

М. Садовая |

30 |

1950 |

|

М. Петроградская |

28 |

1800 |

|

М. Горьковская |

27 |

1700 |

|

М. Парк Победы |

25 |

1450 |

Таким образом, основываясь на сравнении цен на аренду комнат для переговоров в гостиницах и бизнес-центрах, можно разработать ценовую политику для переговорной комнаты в гостинице «Мандарин Отель». Цены будут дифференцироваться по категории лиц, которые будут брать в аренду помещение (гости отеля «Мандарин Отель», гости других отелей г. Петербурга, другие лица), а также по времени аренды (аренда на день или почасовая).

Таблица 20

Стоимость аренды комнаты для переговоров в гостинице «Мандарин Отель»

|

Категория арендаторов |

Аренда на полный рабочий день с 9 до 18 часов (руб.) |

Почасовая аренда (руб./час.) |

|

Гостиница «МАНДАРИН ОТЕЛЬ» |

6500 |

800 |

|

Другие гостиницы |

7500 |

950 |

|

Другие лица (бизнесмены и пр.) |

8500 |

1100 |

Комната для переговоров прекрасно подходит как для переговоров тет-а-тет, так и для крупных совещаний и вмещает до 14 человек. Также она может быть использована для проведения мини-презентаций и семинаров для аудитории малой численности. Комната для переговоров оснащена всем необходимым для ведения продуктивной беседы: радиомикрофоны и настольные с системой звукоусиления, мультимедийный проектор, большая настенный проекционный экран для демонстрации видеоматериалов, интерактивная доска, флипчарт (доска для графической информации).

В стоимость аренды входит аренда самого зала, а также всего перечисленного оборудования. При необходимости услуги технического специалиста оплачивается отдельно.

В таблице 21 представлены общие затраты на проект по открытию комнаты для переговоров.

Таблица 21

Общие затраты на открытие

|

№п/п |

Статья затрат |

Сумма, тыс.руб. |

|

1. Единовременные затраты |

||

|

1 |

Ремонт помещения |

300 |

|

2 |

Оснащение помещений необходимой мебелью и оборудованием |

143,3 |

|

2. Текущие затраты |

||

|

3 |

Расходные материалы |

100 |

|

Итого |

448,3 |

|

В области расширения ассортимента услуг для повышения рентабельности и конкурентоспособности гостиницы «Мандарин Отель» предлагается разработать проект внедрения в ассортимент гостиницы массажную комнату.

Общая сумма затрат на запуск программы лояльности составляет 115 000 рублей (Таблица 22).

Таким образом, в дальнейшем расходы будут идти только на расходные материалы и зарплату массажистам. Информация о массажной комнате появится на сайте гостиницы «Мандарин Отель». Кроме того, сотрудники отеля будут информировать каждого гостя о возможностях массажной комнаты.

Таблица 22

Затраты на запуск массажной комнаты

|

№п/п |

Статья затрат |

Сумма, тыс.руб. |

|

1. Единовременные затраты |

||

|

1 |

Ремонт комнаты |

50 |

|

2 |

Оборудование массажной комнаты |

170 |

|

3 |

Разработка методик |

75 |

|

2. Текущие затраты |

||

|

4 |

Заработная плата массажистов |

2*20*12 = 480 |

|

5 |

Страховые взносы |

144 |

|

6 |

Расходные материалы |

50 |

|

Итого |

969 |

|

Информация о массажной комнате появится на сайте гостиницы «Мандарин Отель». Кроме того, сотрудники отеля будут информировать каждого гостя о возможностях массажной комнаты.

В области расширения ассортимента услуг для повышения рентабельности и конкурентоспособности гостиницы «Мандарин Отель» предлагается разработать проект внедрения в ассортимент гостиницы услуг фитнесс-центр.

Важной составляющей центра здоровья является фитнес-центр. Дальнейшее развитие Фитнес-центра заключается в расширении в различных направлениях ассортимента услуг. Необходимо приобрести следующее оборудование:

- солярий,

- кардио-тренажеры

Открытие фитнес-центра позволит расширить ассортимент предоставляемых услуг в гостинице! Гостиница « Мандарин Отель» станет еще более конкурентно способной в своем сегменте.

Предполагаемая стоимость проекта представлена в таблице 30.

Таблица 30

Стоимость обновления оборудования фитнес-центра

|

Наименование |

Количество |

Цена, тыс.руб. |

Стоимость, тыс.руб. |

|

Кардиотренажеры TechnoGym |

3 |

380 |

1140 |

|

Солярий |

1 |

240 |

240 |

|

Итого: |

1380 |

||

В таблице 23 представлены общие затраты на проект по совершенствованию фитнесс-центра

Таблица 23

Общие затраты на обновление фитнесс-центра

|

№п/п |

Статья затрат |

Сумма, тыс.руб. |

|

1. Единовременные затраты |

||

|

1 |

Оснащение помещений необходимым оборудованием |

1380 |

|

2. Текущие затраты |

||

|

Итого |

1380 |

|

Разработка программы лояльности

Так же для увеличения эффективности деятельности гостиницы предлагается разработать дополнительно программу лояльности.

Значительным конкурентным преимуществом гостиницы «Мандарин Отель» может оказаться программа поощрения, предлагаемая гостям, останавливающимся в отеле на постоянной основе. Менеджменту отеля целесообразно планировать наличие таких поощрительных программ для постоянных гостей, повышая тем самым лояльность клиентов к услугам гостиницы и формируя конкурентное преимущество.

Разработаем программу удержания клиентов в гостинице «Мандарин Отель». Участнику программы будет выдаваться членская карточка. Для того чтобы ее получить, надо хотя бы один раз остановиться в отеле и заполнить анкету. За каждые потраченные 1000 руб. (только стоимость проживания) клиент гостиницы получает определенное количество баллов (например, 10 баллов), которые в дальнейшем он может использовать для бесплатного размещения в данном отеле (табл. 16).

Таблица 16

Необходимое количество баллов для бесплатного проживания в гостинице «Мандарин Отель»

|

Средство размещения |

Необходимое число баллов в зависимости от длительности проживания |

||||

|

1 ночь |

2 ночи |

3 ночи |

5 ночей |

7 ночей |

|

|

Гостиница «Мандарин Отель» |

1000 |

1750 |

2000 |

2250 |

2500 |

Данная программа является накопительной, неограниченной по времени. После использования бонусных баллов очки сгорают. Данная поощрительная программа имеет огромное значение в условиях жесткой конкуренции на мировом рынке гостиничных услуг, так как она ориентирована на предоставление дополнительных финансовых выгод тем клиентам, которые наиболее часто останавливаются в гостиницах.

В программы поощрения клиентов также должна входить подпрограмма для элитных гостей, которая предоставляет им дополнительные эксклюзивные услуги. Гости могут пользоваться услугами данной программы в течение года, и рассчитана она на клиентов, часто останавливающихся в гостинице (от 10 ночей и более). Клиенты, участвующие в данной программе могут иметь три вида карт, в зависимости от количества ночевок: серебряная, золотая и платиновая (табл. 17).

Таблица 17

Привилегии для «элитных» клиентов гостиницы «Мандарин Отель»

|

Предоставляемые услуги |

Виды карт клиентов |

||

|

Silver (10-20 ночей) |

Gold (21-40 ночи) |

Platinum (41 и более ночей) |

|

|

Подарок в номер (напиток, фрукты) |

+ |

+ |

+ |

|

Бесплатная связь по местному телефону |

- |

+ |

+ |

|

Приоритетная регистрация |

- |

+ |

+ |

|

Бесплатные услуги прачечной |

- |

+ |

+ |

|

Бесплатный трансфер из аэропорта |

- |

- |

+ |

|

Улучшение категории гостевого номера (со стандартного до улучшенного, при наличии) |

- |

- |

+ |

|

Бонус по очкам программы |

20,00% |

25,00% |

30,00% |

|

Преимущества при выборе номера |

+ |

+ |

+ |

|

Специальные скидки выходного дня |

+ |

+ |

+ |

|

Возможность позднего выезда |

+ |

+ |

+ |

|

Скидки в ресторане гостиницы |

5,00% |

10,00% |

15,00% |

|

Скидки на такси |

10,00% |

15,00% |

20,00% |

|

Скидки на услуги комнаты для переговоров |

5,00% |

10,00% |

15,00% |

Перед запуском программы лояльности необходимо произвести расчет первоначальных затрат, которые включают в себя установку специального программного обеспечения, оборудования для сканирования бонусных карт, а также выпуск карт. Стоимость разработки индивидуального программного обеспечения для поддержания программы лояльности в гостинице варьируется от 60 000 до 450 000 рублей, в зависимости от особенностей программы лояльности и от размера гостиницы. Принимая во внимание тот факт, что в гостинице «Мандарин Отель» программа лояльности рассчитана на учет бонусных баллов и количество проведенный в отеле ночей, то средняя стоимость программ будет составлять 75 000 рублей. Стоимость сканирующего устройства для бонусных карт 5 000 рублей. Будут выпускаться 4 вида карт – карта постоянного гостя (выдается всем новым гостям, накопление баллов начинается с первой ночи отеле), серебряная, золотая и платиновая карты. На первоначальном этапе необходимо выпустить 3500 карт, стоимость выпуска одной карты 10 рублей. Общая сумма затрат на запуск программы лояльности составляет 115 000 рублей.

Таблица 18

Затраты на запуск программы лояльности в гостинице «Мандарин Отель»

|

Статья затрат |

Стоимость, руб. |

|

Программное обеспечение |

75 000 |

|

Сканирующее устройство |

5 000 |

|

Выпуск бонусных карт (3500 шт.) |

35 000 |

|

Итого |

115 000 |

Выводы:

Таким образом, в дальнейшем расходы будут идти только на выпуск карт для клиентов. Информация о программе лояльности появится на сайте гостиницы «Мандарин Отель», а также на сайтах туристических агентств и электронных систем бронирования, которые предлагают услуги размещения в отеле «Мандарин Отель». Кроме того, сотрудники отеля будут информировать каждого гостя о возможностях программы лояльности.

ЗАКЛЮЧЕНИЕ

Анализ гостиницы «Мандарин Отель» показал, что ассортиментная политика гостиницы направлена на обеспечение экономической эффективности и конкурентоспособности предприятия для успешной работы на рынке, а также на удовлетворение потребностей клиентов. К основным услугам относятся услуги проживания 90% и питания 8%. Их суммарный удельный вес составляет 98%. На дополнительные услуги приходится 2%.

Анализ ценовой политики гостиницы «Мандарин Отель» показал, что все мероприятия направлены на удовлетворение потребностей целевого клиента. Гостиница использует тактические ценовые решения в виде скидок для корпоративных клиентов (20%), турагентов и туроператоров (15%). Также предоставляются скидки выходного дня (10%) и отдельным VIP клиентам.

Гостиница «Мандарин Отель» осуществляет сбытовую политику с помощью прямых продаж и через сформированную агентскую сеть и договорные организации. Гостиница имеет договора с 54 организациями по продаже услуг, с 13 комиссионными агентствами и 12 посольствами. Основными можно считать прямые продажи, поскольку именно с их помощью происходит реализация основной массы гостиничного продукта – 41%. Продажи услуг гостиницы через договорные организации составляет 40%. Через системы Интернет-бронирования осуществляется 14 % продаж. Сотрудничество с посольствами обеспечило гостинице «Мандарин Отель» в 2010 году 5% продаж.

Далее был представлен проект введения в ассортимент услуг гостиницы «Мандарин Отель» комнаты для переговоров, массажной комнаты, тренажерного зала. Создание комнаты для переговоров, тренажерного зала и массажной комнаты в гостинице «Мандарин Отель» создает новую возможность привлечения как внутренних (постояльцы), так и внешних клиентов – посетителей других гостиниц, в которых данные услуги.

Также разработана программа лояльности клиентов в гостинице «Мандарин Отель». Участнику программы будет выдаваться членская карточка. Для того чтобы ее получить, надо хотя бы один раз остановиться в отеле и заполнить анкету. За каждые потраченные 1000 руб. (только стоимость проживания) клиент гостиницы получает определенное количество баллов (например, 10 баллов), которые в дальнейшем он может использовать для бесплатного размещения в данном отеле.

Библиография:

- Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

- Бехтерева Е.В. Себестоимость: от управленческого учета затрат до бухгалтерского учета расходов. - М.: Омега-Л, 2008. - 278 с.

- Бондин И.А. Механизм управления издержками производства в сельскохозяйственных организациях (теория, методология, практика). Дисс. … д.э.н. - Пенза, 2011. - 383 с.

- Ворохалина Л.П. Издержки производства и экономическая прибыль предприятий: их взаимосвязь // Проблемы экономики. - 2012. - № 2. - С. 23-27.

- Зоткина Е.В. Проблемы перспективы учета трансакционных издержек в системе управления предприятием // Общество: политика, экономика, право. - 2011. - № 3. - С. 73-77.

- Кабанов С.А. Методические вопросы управления затратами на предприятиях // Экономика и производство. - 2007. - № 4. - С. 58-62.

- Лим Л.Р. Классификация издержек обращения в торговых предприятиях // Журнал правовых и экономических исследований. - 2013. - № 1. - С. 200-204.

- Малюкин И.Г. Управленческий учет издержек обращения на предпри- ятиях оптовой торговли // Налоги-журнал. - 2009. - № 4. - С. 20-24.

- Продиус И.П., Щёкина Е.Ю. Организационные мероприятия, направленные на снижение издержек производства на предприятиях // Экономика: реалии времени. - 2011. - Т. 1. - № 1. - С. 11-16.

- Расулов Р.М. Современные методы управления издержками: перспективы использования отечественными предприятиями // Бизнес в законе. - 2012. - № 6. - С. 246-247.

- Чалдаева Л.А. Экономика предприятия. Учебник для бакалавров. - 3 изд., доп. - М.: ИД Юрайт, 2013. - 410 с.

- Чичерова Е.Ю. Современные подходы к финансированию затрат и снижению издержек на предприятии как основа для его инновационного развития // Экономические науки. - 2012. - № 86. - С. 252-256.

- ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ГРУППОВОГО ПОВЕДЕНИЯ

- Основные стадии процесса мотивации в управлении персоналом

- Особенности управления мотивацией в организации

- Значение экономической информации

- Теоретическая основа упрощенной системы налогообложения малого и среднего бизнеса

- изучение и анализ института юридического лица при детальной проработке всех видов юридических лиц российского законодательства

- Особенности политики мотивации персонала организаций бюджетной сферы

- Понятие принципы международных стандартов бухгалтерского учета

- Основные признаки и функции коммуникаций в ИП

- Понятие учетной политики для целей налогообложения и ее основные задачи

- Преимущества и недостатки процессного подхода

- Индустрия спорта в России: современное состояние и перспективы развития