Управление источниками финансовых ресурсов на предприятии (Анализ источников финансирования деятельности ООО «УралМонтажПермь»)

Содержание:

Введение

В наше время каждая организация - самоокупающееся или самофинансируемая система, которая должна обеспечивать рентабельную работу. В связи с этим немало важным фактором являются источники финансирования организации.

В процессе своего развития и формирования организация должна определить, какой объем собственного капитала нужно вложить в оборот. Руководство должно четко видеть, за счет каких источников финансовых ресурсов оно будет осуществлять свою деятельность, и в какие сферы деятельности капитал будет вложен.

Управление способами и источниками финансовых ресурсов на предприятии зависит от многих факторов: опыта работы предприятия на рынке, его текущего финансового состояния и тенденций развития, доступности тех или иных источников финансирования.

При выборе источников ресурсов деятельности предприятия необходимо решить основные задачи:

- определить потребность в кратко- и долгосрочном капитале;

- выявить возможные изменения в составе активов и капитала в целях определения и оптимального состава и структуры;

- обеспечить постоянную платежеспособность и, следовательно, финансовую устойчивость;

- с максимальной прибылью использовать собственные и заемные средства;

- снизить расходы на финансирование хозяйственной деятельности.

Тема курсовой работы «Анализ источников финансирования деятельности предприятия» является актуальной и важной, в связи с тем что, каким капиталом располагает предприятие, насколько оптимальна его структура и целесообразно ли он трансформируется в основные и оборотные фонды, зависит финансовое благополучие и состояние организации, а так же на результаты её деятельности.

Главной целью курсовой работы является проведение теоретических и практических исследований источников финансирования деятельности предприятия.

Курсовая работа предусматривает решение следующих важнейших задач:

- изучение классификации источников финансовых ресурсов на предприятии;

- рассмотрение преимуществ и недостатков заёмных средств в организации;

- проведение сравнительного анализа источников финансовых ресурсов на предприятии.

Объектом исследования в курсовой работе выступают источники финансовых ресурсов на предприятии ООО «УралМонтажПермь»

1 Глава. Источники финансовых ресурсов на предприятии

1.1 Понятие источников финансовых ресурсов

В каждой сфере бизнеса итоги зависят от наличия и эффективности использования источников финансовых ресурсов, которые обеспечивают жизнедеятельность организации. Забота о финансах предприятия является отправным моментом деятельности любого субъекта хозяйствования.

Финансовые ресурсы организации - это денежные доходы и поступления, находящиеся в его распоряжении и направляемые на развитие производства, содержание и развитие объектов непроизводственной сферы, потребление.

Источники финансирования - это функционирующие и ожидаемые каналы получения финансовых средств, а так же список экономических субъектов, которые могут предоставить эти финансовые средства.

Для правильной организации финансирования предпринимательской деятельности следует классифицировать источники финансирования.

Финансовые ресурсы по источнику формирования могут быть собственные, привлеченные и заемные, по способу привлечения внешние и внутренние.

К собственным источникам формирования финансовых ресурсов относят:

Внутренние:

- уставный капитал;

- нераспределенная прибыль;

- амортизационные отчисления;

- средства от продажи основных средств, запасов;

Внешние:

- дополнительные взносы средств в уставный капитал;

- привлечение дополнительно паевого или акционерного капитала (дополнительная эмиссия и размещение ценных бумаг);

- безвозмездная помощь предприятию от материнской компании;

- бюджетные ассигнования;

Собственный капитал III раздел бухгалтерского баланса «Капитал и резервы» включает в себя:

Уставный капитал - это стартовый капитал, необходимый предприятию для осуществления финансово-хозяйственной деятельности с целью получения прибыли. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы членов кооперативов, отраслевые финансовые ресурсы, бюджетные средства. Минимальный размер уставного капитала (фонда) составляет 10000 рублей.

Добавочный капитал образуется в результате прироста стоимости имущества, выявленной в результате переоценки; получение эмиссионного дохода (от дополнительной эмиссии акций, продажи акций выше номинала); безвозмездное получение ценностей или имущества от других предприятий и лиц (как правило, носят строго целевой характер).

Прибыль - финансовый результат деятельности, полученный коммерческой организацией за отчетный период (в случае превышения доходов над расходами).

Прибыль выполняет ряд функций: служит критерием и показателем эффективности деятельности организации; основной источник развития предприятия; источник формирования доходной части бюджетов различных уровней; стимулирующая функция.

В соответствии с отчетом о прибылях и убытках выделяют следующие виды прибылей: валовая прибыль (выручка от продаж минус с/с проданной продукции, работ, услуг); прибыль от продаж (выручка от продаж минус полная с/с); балансовая прибыль (прибыль от продаж +/- прибыль(убыток) от прочей деятельности); чистая прибыль (балансовая прибыль минус налог на прибыль).

Из прибыли формируются резервный фонд и фонд накопления.

Резервный фонд образуется за счет отчислений от прибыли в размере, который определяется уставом организации для покрытия убытков, а в акционерных обществах для погашения облигаций общества и выкупа их акций в случае отсутствия иных средств. Фонд накопления формируется за счет отчислений от прибыли для развития производства.

Нераспределенная прибыль доля прибыли компании, остающаяся после уплаты налогов, формирования резервного фонда, выплаты дивидендов, используемая для реинвестирования, на нужды развития.

Фонд накопления денежные средства, предназначенные для развития и расширения производства. Использование этих средств связано как с развитием основного производства в целях увеличения имущества предприятия, так и с финансовыми вложениями для извлечения прибыли.

Фонд потребления денежный фонд, образуемый за счет чистой прибыли для удовлетворения материальных и социальных потребностей работников коммерческой организации, уплаты в ряде случаев штрафов, пени за нарушения по вине организации. Он состоит из: фонда заработной платы; фонда социального характера; прочих фондов потребления.

Заемные финансовые ресурсы - это средства, которые используются на условиях возвратности, срочности и платности. Заемные средства являются финансовым рычагом, с помощью которого повышается рентабельность предприятия.

«Заемный капитал - это средства сторонних лиц, предоставленные предприятию на долгосрочной основе. Это хотя и долгосрочный, но временный источник финансирования[1]».

«Заемные средства представляют собой чужой капитал, который хозяйствующий субъект может приобрести у его собственника на определенное время. Эти ресурсы отличаются от собственного капитала тем, что поступают во временное пользование, как правило, за определенную плату и подлежат возврату в конкретные сроки[2]».

К заемным источникам формирования финансовых ресурсов относят:

Внутренние:

- кредиторская задолженность перед акционерами, учредителями;

- кредиторская задолженность перед работниками (по выплате з/п);

-прирост задолженности перед внебюджетными фондами и бюджетами;

Внешние:

- товарный (коммерческий) кредит;

- банковский кредит;

- лизинг

К заемным финансовым ресурсам относят:

Кредиты банков - это средства, которые предоставляют банковские организации физическим и юридическим лицам на определенный срок с уплатой определенных процентов за пользование средствами.

Кредиты банков - это средства, которые предоставляют банковские организации физическим и юридическим лицам на определенный срок с уплатой определенных процентов за пользование средствами.

Рис. 1.1 «Формы банковских кредитов»

Займы юридических и физических лиц - средства, которые предоставляются в пользование на определенных условиях, как правило, с уплатой за их пользование определенных процентов.

Коммерческий кредит - это финансово-хозяйственные отношения между юридическими лицами при реализации продукции или услуг с отсрочкой платежа.

Факторинг - это особая форма кредита, при которой банковская организация скупает платежные требования какой либо организации и сама получает по ним платежи.

Лизинг - долгосрочная аренда движимого и недвижимого имущества, предусматривающая в определенных случаях последующий выкуп арендованных объектов.

«Все финансовые ресурсы фирмы, как внутренние, так и внешние, в зависимости от времени, в течение которого они находятся в распоряжении фирмы, делятся на краткосрочные (до одного года) и долгосрочные (свыше одного года). Это деление достаточно условно, а масштаб временных интервалов зависит от финансового законодательства конкретной страны, правил ведения финансовой отчетности, национальных традиций[3]»

На рисунке приведена классификация вышеперечисленных источников финансирования:

На рисунке приведена классификация вышеперечисленных источников финансирования:

Рис. 1.2 «Источники средств фирмы»

«Платность - важнейшая характеристика любого источника финансирования. Практически все источники платны, однако стоимость источника варьирует, а потому, выбирая определенную структуру финансирования, фирма пытается найти наиболее приемлемый для нее и ее собственников вариант[4]».

1.2 Основные принципы финансирования

Финансовые отношения коммерческих организаций и предприятий строятся на определенных принципах, связанных с основами хозяйственной деятельности: хозяйственная самостоятельность, самофинансирование, материальная заинтересованность, материальная ответственность, обеспечение финансовыми резервами.

Принцип хозяйственной самостоятельности не может быть реализован без самостоятельности в области финансов. Его реализация обеспечивается тем, что хозяйствующие субъекты независимо от формы собственности самостоятельно определяют свои расходы, источники финансирования, направления вложений денежных средств с целью получения прибыли. Развитие рыночных отношений существенно расширило самостоятельность хозяйствующих субъектов, появились новые возможности в инвестировании денежных средств. Предприятия с целью получения дополнительной прибыли могут осуществлять финансовые инвестиции краткосрочного и долгосрочного характера в форме приобретения ценных бумаг других коммерческих организаций, государства, участия в формировании уставного каптала другого хозяйствующего субъекта, хранения денежных средств на депозитных счетах коммерческих банков. Однако сказать о полной финансовой самостоятельности хозяйствующих субъектов в процессе формирования финансовых ресурсов и использования принадлежащих им денежных средств нельзя. Государство регламентирует отдельные стороны их деятельности. Так, предприятия всех форм собственности в соответствии с законодательством уплачивают необходимые налоги в соответствии с установленными ставками, участвуют в формировании внебюджетных фондов.

Принцип самофинансирования. Реализация этого принципа – одно из основных условий предпринимательской деятельности, обеспечивающей конкурентоспособность хозяйствующего субъекта. Самофинансирование означает полную окупаемость затрат на производство и реализацию продукции, инвестирование и развитие производства за счет собственных денежных средств и, при необходимости, банковских и коммерческих кредитов. В настоящее время не все предприятия и организации способны полностью реализовать этот принцип.

Принцип материальной заинтересованности – объективная его необходимость диктуется основной целью предпринимательской деятельности – получением прибыли. Заинтересованность в результатах хозяйственной деятельности в равной степени присуща коллективам предприятий и организаций, отдельным работникам и государству в целом. Реализация этого принципа может быть обеспечена достойной оплатой труда, оптимальной налоговой политикой государства, соблюдением экономически обоснованных пропорций в распределении чистой прибыли на потребление и накопление.

Принцип материальной ответственности означает наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности. В целом, для хозяйствующего субъекта этот принцип реализуется через пени и неустойки, штрафы, взимаемые при нарушении договорных обязательств (сроки, качество продукции), несвоевременности возврата краткосрочных и долгосрочных ссуд, погашения векселей, нарушении налогового законодательства, а также в случае неэффективной деятельности путем применения к данному хозяйствующему субъекту процедуры банкротства.

Принцип обеспечения финансовых резервов. Необходимость формирования финансовых резервов и других аналогичных фондов связана с предпринимательской деятельностью, которая всегда сопряжена с риском. В условиях рыночных отношений последствия риска ложатся непосредственно на предпринимателя, который добровольно и самостоятельно на свой страх и риск реализует разработанную им программу.

1.3 Преимущества и недостатки использования заемных средств

Наиболее дешевым и быстрым способом привлечь средства для компаний, конечно же, являются собственные ресурсы, то есть финансирование за счет прибыли и амортизационных отчислений. Однако многие проекты требуют значительных материальных вложений, и в этом случае собственных средств компании может не хватить. В этом случае и используются заемные источники финансирования бизнеса.

Недостатками заемных средств являются:

- предоставление их под проценты, то есть платность использования;

- сложность процедуры привлечения заемных средств (особенно в крупных размерах и на срок более одного года), так как предоставление кредитных ресурсов зависит от возможностей банков, требующих залога имущества, или солидарных гарантий других хозяйствующих субъектов;

- необходимость вернуть в установленный срок независимо от успеха модернизации компании и показателей ее хозяйственной деятельности;

- необходимость предоставить определенное обеспечение для получения займа;

- повышение финансовых рисков, риск потери ликвидности; кредитный риск;

Заемные источники финансирования имеют и преимущества:

- широкие возможности привлечения, особенно при высоком кредитном рейтинге заемщика;

- они позволяют расширять бизнес независимо от того, располагает ли компания необходимым объемом временной свободных собственных средств;

- возможность генерировать прирост рентабельности собственного капитала за счет эффекта финансового рычага при условии, что доходность активов превышает среднюю процентную ставку за кредит;

- платность и возвратность займов становится для предприятий стимулом эффективно и рационально их использовать;

- использование заемных средств позволяет не выводить из оборота собственные средства компании и обеспечить непрерывное производство и развитие бизнеса. [5]

Глава 2. Анализ источников финансирования деятельности предприятия на примере ООО «УралМонтажПермь»

2.1. Краткая характеристика предприятия

ООО «УралМонтажПермь» функционирует на рынке Пермского края 5 лет.

Основными направлениями деятельности предприятия являются:

- проектирование, строительство, реконструкция, ремонт и текущее содержание автомобильных дорог и городских улиц;

- возведение железнодорожных насыпей;

- устройство наружных инженерных сетей и коммуникаций;

- производство строительных материалов (железобетонные изделия, асфальтовая смесь, активированный порошок, кубовидный щебень и др.)

На сегодняшний день мощности предприятия позволяют ежегодно строить более 50 км новых и капитально ремонтировать более 80 км существующих автодорог. Для внедрения новых технологий и расширения деятельности «УралМонтажПермь» разработал комплексную программу технического перевооружения и инвестиций. На предприятии действует система качества в рамках ISO 9001 / 2000.

Структура предприятия состоит из строительного управления (СУ), которое непосредственно занимаются строительством и ремонтом дорог. Кроме основного СУ имеются вспомогательные СУ, обеспечивающие строительный процесс (АБЗ, ремонтные участки и т. д.).

Финансовые ресурсы исследуемого предприятия образуются за счет целого ряда источников:

1. Собственных и приравненных к ним средств.

2. Привлечения средств на финансовых рынках.

3. Займов денежных средств от финансово-банковской системы.

2.2. Сравнительный анализ источников финансирования деятельности предприятия

Для изучения структуры и динамики источников финансирования деятельности предприятия необходимо провести вертикальный и горизонтальный анализ в разрезе отдельных видов источников.

Вертикальный анализ обеспечивает представление финансового отчета в виде относительных показателей. Динамику изменений по статьям имущества, капитала и обязательств можно проследить и путем «чтения» отчетов по вертикали. Для этого подсчитывается удельный вес (в процентном выражении) соответствующих статей в итоговых показателях. Для общей характеристики источников финансирования предприятия изучается их наличие, состав, структура и происшедшие в них изменения за отчетный период.

Горизонтальный и вертикальный анализ источников финансирования деятельности предприятия за 2013 - 2015 гг.

Таблица 1.2.

|

показатели |

31 декабря 2013 г. |

31 декабря 2014 г. |

абсолютное отклонение |

относительное отклонение |

31 декабря 2015 г. |

абсолютные отклонения |

относительное отклонение |

|||||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

(гр.4-гр.2); тыс.руб. |

(гр.5-гр.3); % |

(гр.6/гр.2*100%); % |

тыс. руб. |

% к итогу |

(гр.9-гр.4); тыс.руб. |

(гр.10-гр.5); % |

(гр.11/гр.4*100%); % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

39245 |

28,7 |

39245 |

15,8 |

0 |

-13 |

0 |

39245 |

13,0 |

0 |

-2,8 |

0 |

|

Собственные акции, выкупленные у акционеров |

||||||||||||

|

Переоценка внеоборотных активов |

||||||||||||

|

Добавочный капитал (без переоценки) |

71545 |

52,4 |

56311 |

22,7 |

-15234 |

-30 |

-21 |

56311 |

19 |

0 |

-4,0 |

0 |

|

Резервный капитал |

||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

-43852 |

-32,1 |

- |

- |

43852 |

32 |

-100 |

352 |

0,1 |

352 |

0,1 |

|

|

Итого по разделу III |

66938 |

49,0 |

95556 |

38,5 |

28618 |

-11 |

43 |

95908 |

31,8 |

352 |

-6,7 |

0 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

||||||||||||

|

Отложенные налоговые обязательства |

1255 |

0,9 |

386 |

0,2 |

-869 |

-1 |

-69 |

51 |

0,0 |

-335 |

-0,14 |

-87 |

|

Оценочные обязательства |

||||||||||||

|

Прочие обязательства |

||||||||||||

|

Итого по разделу IV |

1255 |

0,9 |

386 |

0,2 |

-869 |

-1 |

-69 |

51 |

0,02 |

-335 |

-0,14 |

-87 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||||||||||

|

Заемные средства |

14000 |

10,3 |

29697 |

12 |

15697 |

2 |

112 |

63790 |

21,1 |

34093 |

9,2 |

115 |

|

Кредиторская задолженность: |

14926 |

10,9 |

122704 |

49,4 |

107778 |

38 |

722 |

142112 |

47,1 |

19408 |

-2,3 |

16 |

|

-поставщики и подрядчики |

1350 |

1,0 |

117801 |

47,4 |

116451 |

46 |

8626 |

137855 |

45,7 |

20054 |

-1,8 |

17 |

|

-задолженность персоналу организации |

3996 |

2,9 |

480 |

0,2 |

-3516 |

-3 |

-88 |

390 |

0,1 |

-90 |

-0,1 |

-19 |

|

-задолженность перед внебюджетными фондами |

1194 |

0,9 |

27 |

0,0 |

-1167 |

-1 |

-98 |

28 |

0,0 |

1 |

0,0 |

4 |

|

-задолженность по налогам и сборам |

3430 |

2,5 |

1505 |

0,6 |

-1925 |

-2 |

-56 |

2243 |

0,7 |

738 |

0,1 |

49 |

|

прочие кредиторы |

4956 |

3,6 |

2892 |

1,2 |

-2064 |

-2 |

-42 |

1596 |

0,5 |

-1296 |

-0,6 |

-45 |

|

Доходы будущих периодов |

0 |

- |

0 |

0,0 |

||||||||

|

Оценочные обязательства |

- |

0 |

0,0 |

|||||||||

|

Прочие обязательства |

39405 |

28,9 |

0 |

0 |

-39405 |

-29 |

-100 |

0 |

- |

0 |

0,0 |

|

|

Итого по разделу V |

68331 |

50,1 |

152401 |

61,4 |

84070 |

11 |

123 |

205902 |

68,2 |

72908 |

6,8 |

47,8 |

|

БАЛАНС |

136524 |

100 |

248343 |

100 |

111819 |

0 |

82 |

301861 |

100 |

72925 |

0,0 |

29 |

Валюта баланса увеличилась на 111819 тыс. рублей в 2010 году, что в относительном отклонении составляет 82%. А в 2015 году рост валюты баланса составляет 72925 тыс. руб. (в относительном отклонении 29%). Рост валюты баланса произошел в основном за счет краткосрочных обязательств.

За анализируемый период распределение долей разделов пассива баланса произошло в следующих пропорциях:

- капитал и резервы 2010г: 38 %; 2014 г.: 31,8% (по сравнению с 2013 годом они увеличились на 28618 тыс. руб.; по сравнению с 2014 на 352 тыс. руб.).

- долгосрочные обязательства (отложенные налоговые обязательства уменьшились в 2014 г. на 386 тыс. руб.; в 2014 г. на 51 тыс. руб., что в относительном отклонении составляет 69% и 87%).

- краткосрочные обязательства (отрицательная динамика происходит, в заемных средствах они увеличились в 2014 г. на 15697 тыс. руб., что в относительном отклонении составляет 112%; в 2011 году на 34093 тыс. руб., что в относительном отклонении 115%).

Рост кредиторской задолженности говорит о том, что компания испытывает недостаток в собственных оборотных средствах, и ее текущая деятельность финансировалась в основном за счет заемных средств. Кредиторская задолженность в валюте баланса за 2015 год составила 47,1 %

Следует отметить, что дальнейший рост кредиторской задолженности может привести к серьезным финансовым затруднениям. Увеличение краткосрочной дебиторской задолженности не очень хорошо может сказаться на деятельности предприятия ведь ее рост может привести к уменьшению количества свободных средств в обороте.

Как видно из таблицы, произошло уменьшение собственных источников средств предприятия - добавочного капитала в 2014 - 2015 гг. по сравнению с 2013 г.

Кроме того наблюдается уменьшение нераспределенной прибыли. Нераспределенная прибыль характеризуют чистую прибыль, накопленную за время существования организации, оставшуюся в ее распоряжении. Следовательно, у рассматриваемого предприятия наблюдается уменьшение чистой прибыли, что свидетельствует о меньшей эффективности деятельности организации.

Несмотря на то, что долгосрочные обязательства уменьшились, из года в год заметно увеличение заемных средств, кредиторской задолженности.

Представим динамику источников финансирования деятельности предприятия в виде диаграмм.

-60000

-40000

-20000

0

20000

40000

60000

80000

2009 г.

2010 г.

2011 г.

Уставный капитал

Добавочный капитал

Нераспределенная

прибыль

Рис. 2.1. «Динамика собственного капитала за 2013 – 2015 г., тыс. руб.»

Как видно из рисунка, величина уставного капитала остается неизменной в течение всего исследуемого периода, однако в 2014 г. произошло значительное уменьшение добавочного капитала.

0

10000

20000

30000

40000

50000

60000

70000

2009 г.

2010 г.

2011 г.

Отложенные налоговые

обязательства

Заемные средства

Кредиторская

задолженность:

Прочие

обязательства

Рис. 2.2. «Динамика заемного капитала за 2013 – 20115 гг., тыс. руб.»

Как видно из рисунка, наибольшая часть заемных источников финансирования представлена краткосрочными кредитами и займами, рост величины которых в абсолютном выражении к 2015 г. нельзя расценивать как положительный факт, особенно на фоне снижения доли собственного капитала в общей величине источников имущества предприятия. Как отрицательный следует рассматривать и факт роста кредиторской задолженности практически в 9 раз за исследуемый период. Эти два факта говорят о росте финансовой зависимости предприятия от внешних источников финансирования и возможной угрозе банкротства. Как положительный можно расценить факт погашения предприятием прочих обязательств к 2015 г.

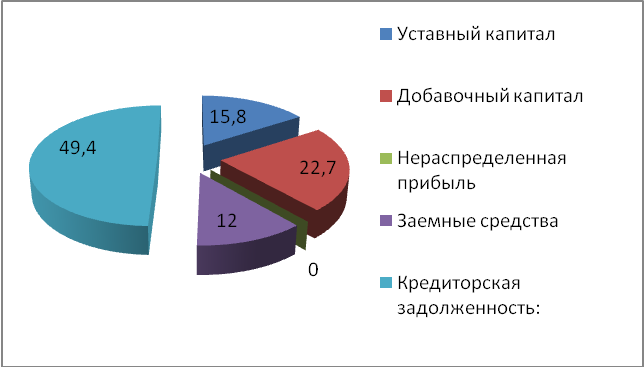

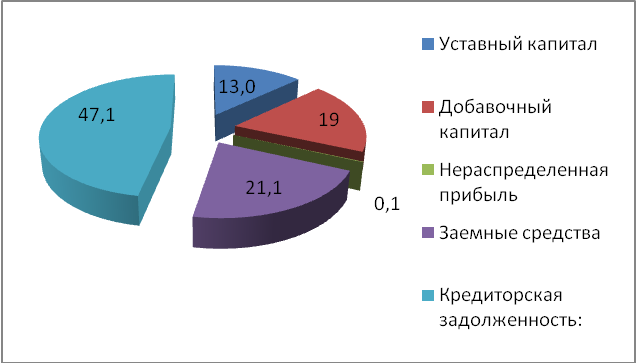

Представим структуру источников финансирования деятельности предприятия в виде диаграмм:

Рис. 2.3. «Структура источников финансирования за 2014 гг., %»

Рис. 2.4. «Структура источников финансирования за 2015 гг., %»

2.3. Выводы на основе проведенного анализа

В структуре источников финансирования ООО «УралМонтажПермь» произошли изменения, которые можно расценить как:

- положительные: погашение прочих обязательств, балансовая прибыль как результат деятельности в 2015 г.;

- отрицательные: преобладание заемных источников финансирования над собственными, рост финансовой зависимости предприятия, т. е. предположительная угроза банкротства и потеря ликвидности.

В целом если сравнить 2013 - 2015 гг., то нетрудно заметить, что деятельность организации становится более эффективной, тому подтверждение увеличение валюты баланса, нераспределенной прибыли.

Стратегическими задачами разработки финансовой политики ООО «УралМонтажПермь» должны являться:

- максимизация прибыли предприятия;

- оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости;

- достижение прозрачности финансово-экономического состояния предприятия для собственников (участников, учредителей), инвесторов, кредиторов;

- обеспечение инвестиционной привлекательности предприятия;

- создание эффективного механизма управления предприятием;

- использование предприятием рыночных механизмов привлечения финансовых средств.

В рамках этих задач можно дать рекомендации предприятию выполнить следующие мероприятия:

- проведение реструктуризации задолженности по платежам в бюджет;

- разработка программы мер по ликвидации задолженности по выплате заработной платы;

- разработка мер по снижению не денежных форм расчетов;

- проведение анализа положения предприятия на рынке и выработка стратегии развития предприятия.

Заключение

Финансовое состояние предприятия является важной характеристикой хозяйственной деятельности предприятия. Оно определяет конкурентоспособность предприятия и его потенциал в деловом сотрудничестве, является гарантией эффективной реализации экономических интересов всех участников финансовых отношений, как самого предприятия, так и его партнеров. Устойчивое финансовое положение является результатом умелого, просчитанного управления всей совокупностью производственно-хозяйственных факторов, влияющих на результаты деятельности предприятия.

В каждой организации, есть потребность в привлечении источников финансирования. Если при использовании данных источников эффективность деятельности предприятия повышается, то это говорит о том, что сделанные вложения являются целесообразными. При этом немало важным фактором является, за счет каких источников произошел прирост - собственных или заемных.

Если большую долю занимают заемные средства, то есть кредиты, займы и кредиторская задолженность, то очевидно, что в последующие периоды этих источников может и не быть, по крайней мере, в прежних размерах. В подобном случае повышение мобильности имущества имеет нестабильный характер, так же увеличение доли заемных средств свидетельствуют об усилении финансовой неустойчивости организации. При этом риск предпринимательской деятельности увеличивается в связи с тем, что обязательства, взятые в связи с долгом, должны выполняться независимо от доходов организации.

Минимальным риск будет у тех организаций, которые строят свою деятельность на основе собственных источников. В то же время доходность деятельности таких организаций, как правило, невысока. Так как эффективность использования заемных средств в большинстве случаев оказывается более высокой, чем собственных.

Курсовая работа выполнена на примере ООО «УралМонтажПермь». Приоритетом деятельности организации является проектирование, строительство, реконструкция, ремонт и текущее содержание автомобильных дорог и городских улиц; возведение железнодорожных насыпей; устройство наружных инженерных сетей и коммуникаций; производство строительных материалов.

В курсовой работе было проанализировано финансовое состояние исследуемой организации. Анализ показал неблагоприятную финансовую ситуацию. Структура организации «собственный капитал – заемные средства» имеет значительный перекос в сторону долгов. Происходит рост кредиторской задолженности практически в 9 раз за исследуемый период, что служит поводом увеличению финансовой зависимости предприятия, то есть предположительная угроза банкротства и потеря ликвидности.

Положительном моментом является погашение прочих обязательств, балансовая прибыль – как результат деятельности в 2015 г. В целом если сравнить 2013 – 2015 гг., то нетрудно заметить, что деятельность организации становится более эффективной, тому подтверждение увеличение валюты баланса, нераспределенной прибыли.

ООО «УралМонтажПермь» необходимо увеличение доли собственных источников финансирования, которое может быть достигнуто за счет повышения прибыльности деятельности организации и дальнейшего направления чистой прибыли на увеличение собственных средств. Требуется оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости; достижение прозрачности финансово-экономического состояния предприятия для собственников (участников, учредителей), инвесторов, кредиторов; обеспечение инвестиционной привлекательности предприятия; создание эффективного механизма управления предприятием;

Таким образом, от эффективности управления источниками финансирования в исследуемой организации зависит его финансовое состояние и устойчивость.

Список литературы

- Абрютина М.С. «Анализ финансово-экономической деятельности предприятия», М., ЮНИТИ-2011;

Белолипецкий В.Г., Финансовый менеджмент/М.: КНОРУС, 2014г. 158 с.

- Васильева Л.С. Финансовый анализ: учебник /М.: КНОРУС, 2009.-429с.

- Ковалёв В.В. Финансы. – М.: Проспект, 2013. – 610 с.

- Кузина С. В. Долгосрочная финансовая политика: Электронное учебное пособие. – Тверь 2010:

- Лисовская И.А., Основы финансового менеджмента, 2011. – 120 с.

- Ткачук М.И., Киреева Е.Ф., Основы финансового менеджмента./Мн.: Перспектива, 2014. – 98 с

Интернет ресурсы:

- http://www11.narod2.ru

- http://www.grandars.ru

- http://www.finansistio.ru

- http://www.finic.ru

Приложение

Пассив бухгалтерского баланса ООО «УралМонтажПермь» за 2013 – 2015 гг., тыс. руб.

|

Год Наименование статей баланса |

2013 |

2014 |

2015 |

|---|---|---|---|

|

Пассив |

|||

|

3. Капитал и резервы |

|||

|

Уставный капитал |

39245 |

39245 |

39245 |

|

Добавочный капитал |

71545 |

56311 |

56311 |

|

Нераспределенная прибыль |

(43852) |

- |

352 |

|

Итого по разделу 3 |

66939 |

95556 |

95908 |

|

4. Долгосрочные обязательства |

|||

|

Отложенные налоговые обязательства |

1255 |

386 |

51 |

|

Итого по разделу 4 |

1255 |

386 |

51 |

|

5. Краткосрочные обязательства |

|||

|

Заемные средства |

14000 |

29697 |

63790 |

|

Кредиторская задолженность |

14926 |

122704 |

142112 |

|

Прочие обязательства |

39405 |

- |

- |

|

Итого по разделу 5 |

68331 |

152401 |

205902 |

|

Баланс |

136525 |

248343 |

301862 |

-

Ковалёв В.В. Курс финансового менеджмента. – М.: Проспект, 2014. – 328 с. ↑

-

Ткачук М.И., Киреева Е.Ф., Основы финансового менеджмента. – Мн.: Перспектива, 2009. – 98 с. ↑

-

Белолипецкий В.Г., Финансовый менеджмент. – М.: КНОРУС, 2008. – 158 с. ↑

-

Ковалёв В.В. Курс финансового менеджмента. – М.: Проспект, 2008. – 325 с. ↑

-

Кузина С. В. Долгосрочная финансовая политика: Электронное учебное пособие. – Тверь. 2010. ↑

- Сетевая форма организации бизнеса (сетевые предприятия как современная форма деятельности организации)

- Учет денежных средств в кассе малого предприятия

- Роль государственных и муниципальных финансов в регулировании социальной структуры общества»

- Невербальные проявления эмоциональных состояний человека (Основные подходы к определению эмоций и эмоциональной сферы в психологии)

- Процесс построения модели управленческого решения (Моделирование процесса принятия управленческих решений в рамках управления)

- Трудовая мобильность женщин в регионе РФ ( Понятие и сущность трудовой мобильности населения)

- Понятие и виды сделок (Генезис развития сделок)

- Понятие и виды ценных бумаг (общая характеристика рынка ценных бумаг)

- Виды договоров (классификация договоров)

- Институт нотариата в РФ

- Понятие социального обеспечения. Законодательство России в области социальной защиты

- Анализ оборотного капитала коммерческого банка на примере ПАО «СБЕРБАНК»