Понятие и виды ценных бумаг (общая характеристика рынка ценных бумаг)

Содержание:

ВВЕДЕНИЕ

Переход России от централизованной плановой экономики к рыночной меняет отношение собственности, структуры и механизм функционирования хозяйствующих субъектов, форм финансовых связей между ними, степень заинтересованности всех слоев общества в результатах хозяйственной деятельности.

Как известно из экономической теории, весь товарный мир делится на две группы: собственно товары (материальные блага, работы, услуги) и деньги. Всегда имеется потребность в передаче денег или товара при отсутствии его самого от одного лица (юридического или физического) к другому. Практика рынка выработала два основных способа указанной передачи денег или товара:

передача через процесс кредитования;

передача путем выпуска и обращения ценных бумаг.

Подавляющее число рыночных субъектов, действующих на основе деловых контактов, принимают на себя обязательства, имеющие форму ценных бумаг. Именно взаимные обязательства предпринимателей гарантирует устойчивость экономической системы общества. Их значение велико в платежном обороте каждого государства. Через ценные бумаги осуществляется инвестиционные процессы, при которых инвестиции автоматически направляются в самые эффективные сферы народного хозяйства, их получают наиболее жизнеспособные рыночные структуры.

Целью написания этой работы является рассмотрение сущность, виды и классификацию ценных бумаг.

1 РЫНОК ЦЕННЫХ БУМАГ: ПОНЯТИЕ, УЧАСТНИКИ

1.1 Общая характеристика рынка ценных бумаг

Рынок ценных бумаг - это часть финансового рынка (другая его часть - рынок банковских ссуд), где осуществляется эмиссия и купля-продажа ценных бумаг. Он является одновременно и индикатором рыночной экономики и главным ее финансовым рычагом.

По характеру обращения ценных бумаг его можно рассматривать как первичный, т. е. представляющий собой первичное размещение выпущенных ценных бумаг среди инвесторов на финансовом рынке, и как вторичный, где осуществляется купля-продажа ранее выпущенных ценных бумаг.

Кроме того, в соответствии с мировой практикой, рынок ценных бумаг делится на два в значительной мере независимых друг от друга рынка: организованный (биржевой) и свободный (внебиржевой). В общем виде понятие «организованный рынок» подразумевает сделки, заключенные на фондовой бирже, в то время как понятие «свободный рынок» предполагает сделки с ценными бумагами вне биржи, которые осуществляются между покупателем и продавцом через посредников.

Организованный рынок требует, чтобы предлагаемые для продажи акции и облигации проходили специальную регистрацию и удовлетворяли набору дополнительных условий, предоставляющих максимум деловой информации о том бизнесе, для финансового обеспечения которого выпускаются именно эти бумаги. Их купля-продажа осуществляется путем заявки на фондовой бирже, а все связанные с этим процедурные вопросы строго регламентируются правилами этой биржи и государственным законодательством.

Свободный рынок в этом смысле не предъявляет жестких требований к продавцам и покупателям. Здесь действуют законодательные нормы, обеспечивающие полный контроль за предпринимательской деятельностью. В той же мере, что и на организованном рынке, компании, выпускающие ценные бумаги, несут административную и уголовную ответственность за обман или дезинформацию покупателя. Посредники действуют в соответствии с официальными нормами и правилами обслуживания клиентов, а сама купля-продажа ценных бумаг подлежит юридическому оформлению и имеет абсолютно правовой характер.

Остановимся более подробно на основах функционирования организованного и свободного рынка ценных бумаг.

Организованный рынок ценных бумаг - система фондовых бирж - обладает четырьмя неотъемлемыми чертами:

·сделки совершаются часто;

· между ценой спроса и ценой предложения почти никогда нет большого разрыва;

· сделки проводятся за короткое время, как правило, не бывает значительного колебания цен.

Все это обеспечивается комплексом целенаправленных организационных действий.

Прежде всего, необходимо, чтобы круг держателей ценных бумаг каждой компании был как можно более широк. Кроме того, следует всемерно способствовать совершению краткосрочных операций по купле-продаже. Другим важным фактором является наличие большого числа крупных компаний, однако на организованном рынке обязательно должны быть представлены средние и небольшие компании.

Также следует отметить тот факт, что организованный рынок обладает способностью к самоускорению и самозамедлению. Активный рынок создает впечатление легкой ликвидности ценных бумаг, чем стимулирует их покупку. Кроме того, он привлекает многообразием возможностей, что увеличивает число операций на кредитной основе.

Свободный рынок ценных бумаг можно охарактеризовать как рынок, не имеющий определенного местонахождения, сделки на котором осуществляются вне биржи. Еще одно название - телефонный рынок - указывает на основной способ осуществления сделок.

Свободный рынок представляет собой вторую не менее важную сферу распространения и оборота инвестиционных ресурсов. По некоторым видам бумаг он уступает, а по другим - значительно превосходит биржевую систему. Это касается прежде всего государственных и муниципальных облигаций, акций многих банков, страховых и инвестиционных компаний. Вместе с ними на свободном рынке обычно циркулирует огромное число выпусков, которые в силу различных причин не могут обращаться на бирже.

К ним относятся следующие:

· выпуски, ориентированные на ограниченный круг потенциальных покупателей, требующие особых методов распространения;

· малые выпуски;

· бумаги с очень высокой ценой;

· бумаги, в которых предложение соответствует спросу, т. е. покупатель широко известен и распространить бумаги легко;

· бумаги, выпущенные под залог недвижимости;

· бумаги, тесно связанные с региональными хозяйственными комплексами или социально-производственной инфраструктурой;

· безбумажная форма выпуска, когда эмитент не хочет себя афишировать.

Также на свободном рынке совершаются сделки с акциями крупных компаний, циркулирующими в биржевой системе.

Основными участниками свободного рынка являются брокерско-дилерские конторы, для которых характерна сравнительно узкая специализация по видам бумаг и сделок, а также банки и инвестиционные компании. В свою очередь банки подразделяются на инвестиционные, главным предметом деятельности которых является подписка на распространение акций и облигаций различных корпораций, и коммерческие, занимающиеся на свободном рынке главным образом распродажей федеральных и местных облигаций. Значительное число сделок на свободном рынке осуществляется не на комиссионной, а на чистой (или дилерской) основе. Это означает, что услуги клиентам оказываются ради дохода от разницы цен - от последующей перепродажи дилером бумаг по более высокой цене либо от их покупки для клиентов по более низкой цене.

Свободный рынок всегда находится не только под государственным контролем, но и под контролем со стороны ассоциации, объединяющей данных рыночных субъектов. Во всех развитых капиталистических странах участники свободного рынка, как и участники фондовых бирж, подлежат не только юридическому, но и профессионально-квалификационному контролю.

В заключение следует отметить, что комиссионные вознаграждения на свободном рынке никак не нормируются общими правилами. Фактически же комиссионные колеблются от минимальных значений на организованном рынке до 5% (а иногда и выше) от суммы сделки на свободном рынке.

1.2 Субъекты рынка ценных бумаг

Субъектами рынка ценных бумаг являются перечисленные ниже лица.

Эмитент – это субъект, выпускающий в обращение ценные бумаги и несущий от своего имени обязательства перед владельцами ценных бумаг по осуществлению прав, закрепленных ими. Эмитентами могут быть юридические лица, органы исполнительной власти, органы местного самоуправления.

Инвестор – это субъект, осуществляющий вложение собственных, заемных или привлеченных средств в форме инвестиций в ценные бумаги с целью получения прибыли и иного положительного экономического результата. В роли инвесторов могут выступать физические и юридические лица, государство, муниципальные образования.

Профессиональные участники рынка ценных бумаг – юридические лица, осуществляющие на профессиональной основе виды деятельности на рынке ценных бумаг, определенные в главе 2 Федерального закона «О рынка ценных бумаг». К ним относятся: брокеры, дилеры, управляющие, клиринговые организации, депозитарии, держатели реестра (регистраторы), организаторы торговли на рынке ценных бумаг.

Саморегулируемые организации профессиональных участников рынка ценных бумаг представляет собой добровольное объединение профессиональных участников рынка ценных бумаг, учрежденные в целях обеспечения условий профессиональной деятельности участников рынка ценных бумаг, соблюдения стандартов профессиональной этики, защиты интересов владельцев ценных бумаг и клиентов профессиональных участников рынка ценных бумаг, установления правил и стандартов проведения операций с ценными бумагами.

Государство в лице своих органов власти, с одной стороны, может выступать в роли эмитента, инвестора и даже профессионального участника рынка ценных бумаг, а с другой стороны, осуществляет государственное регулирование рынка ценных бумаг с помощью издания нормативно-правовых актов, деятельности Федеральной службы по финансовым рынкам и т. д.

Федеральная служба по финансовым рынкам действует на основе положения о ней, утвержденного Постановлением Правительства РФ от 30 июня 2004 г. № 317.

1.3 Инфраструктура рынка ценных бумаг

Инфраструктура рынка ценных бумаг – сложная система институтов, обеспечивающих бесперебойное функционирование рынка ценных бумаг путем создания необходимых условий деятельности его участников.

В инфраструктуру рынка ценных бумаг входят следующие звенья:

- Нормативно-правовая основа функционирования рынка ценных бумаг

- Профессиональные участники рынка ценных бумаг

- Организации. Оказывающие информационные услуги участникам рынка ценных бумаг

- Организации, печатающие сертификаты ценных бумаг;

- Организации, оказывающие юридические услуги участникам рынка ценных бумаг и т. д.

Профессиональными участниками рынка ценных бумаг признаются лица, осуществляющие один из видов деятельности, указанных в Федеральном законе «О рынке ценных бумаг».

Брокер – юридическое лицо, осуществляющее деятельность по совершению гражданско-правовых сделок с ценными бумагами от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом.

Брокер должен выполнять поручения клиентов добросовестно и в порядке их поступления. Сделки, осуществляемые по поручению клиентов, во всех случаях подлежат приоритетному исполнению по сравнению с дилерскими операциями самого брокера при совмещении им деятельности брокера и дилера.

В случае, если конфликт интересов брокера и его клиента, о котором клиент не был уведомлен до получения брокером соответствующего поручения, привел к причинению клиенту убытков, брокер обязан возместить их в порядке, установленном гражданским законодательством Российской Федерации.

Дилер – юридическое лицо, совершающее сделки купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и/или продажи определенных ценных бумаг с обязательством покупки и/или продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам.

Кроме цены дилер имеет право объявить иные существенные условия договора купли-продажи ценных бумаг: минимальное и максимальное количество покупаемых и (или) продаваемых ценных бумаг, а также срок, в течение которого действуют объявленные цены. При отсутствии в объявлении указания на иные существенные условия дилер обязан заключить договор на существенных условиях, предложенных его клиентом. В случае уклонения дилера от заключения договора к нему может быть предъявлен иск о принудительном заключении такого договора и/или о возмещении причиненных клиенту убытков.

Управляющий – юридическое лицо, осуществляющее от своего имени за вознаграждение в течение определенного срока доверительное управление переданными ему во владение и принадлежащими другому лицу в интересах этого лица или указанных этим лицом третьих лиц:

- ценными бумагами;

- денежными средствами, предназначенными для инвестирования в ценные бумаги;

- денежными средствами и ценными бумагами, получаемыми в процессе управления ценными бумагами.

Наличие лицензии на осуществление деятельности по управлению ценными бумагами не требуется в случае, если доверительное управление связано только с осуществлением управляющим прав по ценным бумагам.

Порядок осуществления деятельности по управлению ценными бумагами, права и обязанности управляющего определяются законодательством РФ и договорами.

Управляющий при осуществлении своей деятельности обязан указывать, что он действует в качестве управляющего.

В случае, если конфликт интересов управляющего и его клиента или разных клиентов одного управляющего, о котором все стороны не были уведомлены заранее, привел к действиям управляющего, нанесшим ущерб интересам клиента, управляющий обязан за свой счет возместить убытки в порядке, установленном гражданским законодательством.

Клиринговая организация – юридическое лицо, осуществляющее деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам с ценными бумагами и подготовка бухгалтерских документов по ним) и их зачету по поставкам ценных бумаг и расчетам по ним.

Организации, осуществляющие клиринг по ценным бумагам, в связи с расчетами по операциям с ценными бумагами принимают к исполнению подготовленные при определении взаимных обязательств бухгалтерские документы на основании их договоров с участниками рынка ценных бумаг, для которых производятся расчеты.

Депозитарий – юридическое лицо, осуществляющее деятельность по оказанию услуг по хранению сертификатов ценных бумаг и (или) учету и переходу прав на ценные бумаги.

Лицо, пользующееся услугами депозитария по хранению ценных бумаг и/или учету прав на ценные бумаги, именуется депонентом.

Договор между депозитарием и депонентом, регулирующий их отношения в процессе депозитарной деятельности, именуется депозитарным договором (договором о счете депо). Депозитарный договор должен быть заключен в письменной форме. Депозитарий обязан утвердить условия осуществления им депозитарной деятельности, являющиеся неотъемлемой составной частью заключенного депозитарного договора.

Заключение депозитарного договора не влечет за собой переход к депозитарию права собственности на ценные бумаги депонента. Депозитарий не имеет права распоряжаться ценными бумагами депонента, управлять ими или осуществлять от имени депонента любые действия с ценными бумагами, кроме осуществляемых по поручению депонента в случаях, предусмотренных депозитарным договором. Депозитарий не имеет права обусловливать заключение депозитарного договора с депонентом отказом последнего хотя бы от одного из прав, закрепленных ценными бумагами. Депозитарий несет гражданско-правовую ответственность за сохранность депонированных у него сертификатов ценных бумаг.

На ценные бумаги депонентов не может быть обращено взыскание по обязательствам депозитария.

Депозитарий имеет право на основании соглашений с другими депозитариями привлекать их к исполнению своих обязанностей по хранению сертификатов ценных бумаг и (или) учету прав на ценные бумаги депонентов (то есть становиться депонентом другого депозитария или принимать в качестве депонента другой депозитарий), если это прямо не запрещено депозитарным договором.

Депозитарий несет ответственность за неисполнение или ненадлежащее исполнение своих обязанностей по учету прав на ценные бумаги, в том числе за полноту и правильность записей по счетам депо.

Депозитарий в соответствии с депозитарным договором имеет право на поступление на свой счет доходов по ценным бумагам, хранящимся с целью перечисления на счета депонентов.

Регистратор (держатель реестра) – юридическое лицо, осуществляющее деятельность по ведению реестра владельцев ценных бумаг, включая сбор, фиксацию, обработку, хранение и предоставление данных, составляющих систему ведения реестра владельцев ценных бумаг.

Юридическое лицо, осуществляющее деятельность по ведению реестра владельцев ценных бумаг, не вправе осуществлять сделки с ценными бумагами зарегистрированного в системе ведения реестра владельцев ценных бумаг эмитента.

Под системой ведения реестра владельцев ценных бумаг понимается совокупность данных, зафиксированных на бумажном носителе и (или) с использованием электронной базы данных, обеспечивающая идентификацию зарегистрированных в системе ведения реестра владельцев ценных бумаг номинальных держателей и владельцев ценных бумаг и учет их прав в отношении ценных бумаг, зарегистрированных на их имя, позволяющая получать и направлять информацию указанным лицам и составлять реестр владельцев ценных бумаг.

Организатор торговли на рынке ценных бумаг – юридическое лицо, предоставляющее услуги, непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами между участниками рынка ценных бумаг.

Статья 10 Федерального закона «О рынке ценных бумаг» устанавливает следующие правила совмещения профессиональных видов деятельности на рынке ценных бумаг:

Осуществление деятельности по ведению реестра не допускает ее совмещения с другими видами профессиональной деятельности на рынке ценных бумаг.

Ограничения на совмещение видов деятельности и операций с ценными бумагами устанавливаются федеральным органом исполнительной власти по рынку ценных бумаг.

2 ВИДЫ ЦЕННЫХ БУМАГ

Ценной бумагой признается документ, удостоверяющий с соблюдением установленной формы (реквизитов) имущественные права, осуществление или передача которых возможны только при его предъявлении (п. 1 ст. 142 ГК).

В Гражданском кодексе РФ перечисляются конкретные виды документов, которые относятся к ценным бумагам:а) в статье 143:

- государственная облигация:

- облигация;

- вексель;

- чек;

- депозитный сертификат;

- сберегательный сертификат;

- банковская сберегательная книжка на предъявителя;

- коносамент;

- акция;

- приватизационные ценные бумаги;

б) в статье 912 (вторая часть ГК РФ) вводятся еще четыре вида ценных бумаг:

- двойное складское свидетельство;

- складское свидетельство как часть двойного свидетельства;

- залоговое свидетельство (варрант) как часть двойного свидетельства;

- простое складское свидетельство.

Пятнадцатый вид российской ценной бумаги — это закладная, которая получила права гражданства в соответствии с законом РФ «Об ипотеке (залоге недвижимости)», введенном в действие с 16 июля 1998 г. Последняя из имеющихся в России ценных бумаг — инвестиционный пай (в соответствии с законом РФ «Об инвестиционных фондах», 2001 г.).

Государственная облигация и просто облигация — это один и тот же вид ценной бумаги с единственным различием, состоящим в том, что государственную облигацию может выпустить только государство, а просто облигацию — любое юридическое лицо.

Если облигацию выпускает государство, то такая облигация называется государственной. Если органы местного самоуправления — то муниципальной. Юридические лица также выпускают облигации: банки — банковские облигации, остальные компании — корпоративные. Физические лица облигаций не выпускают.

Банковская сберегательная книжка на предъявителя по сути есть разновидность банковского сертификата (наряду с депозитным и сберегательным сертификатами).

Приватизационный чек завершил свое существование к 1996 г.

Юридически (законодательно) разрешенными к выпуску и обращению в России являются следующие восемь экономических видов ценных бумаг: акция, облигация, вексель, чек, банковский сертификат, коносамент, закладная и инвестиционный пай.

Акция

Акция — в соответствии с законом РФ «О рынке ценных бумаг» — это «эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, участие в управлении акционерным обществом и часть имущества, остающегося после его ликвидации».

Экономическое определение — это ценная бумага, удостоверяющая единичный вклад в уставный капитал коммерческого товарищества с вытекающими из этого правами для ее владельца.

Облигация

Облигация - в соответствии с законом РФ «О рынке ценных бумаг» — это «эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок номинальной стоимости и зафиксированного в ней процента от этой стоимости или имущественного эквивалента»;

Экономическое определение — это ценная бумага, удостоверяющая единичное долговое обязательство эмитента (государства или любого другого юридического лица) на возврат его номинальной стоимости через определенный срок в будущем на условиях, устраивающих его держателя.

Вексель

Вексель - ценная бумага, удостоверяющая письменное денежное обязательство должника о возврате долга, форма и обращение которого регулируются специальным законодательством — вексельным правом;

- простой вексель - это ценная бумага, удостоверяющая безусловное обязательство (обещание) должника уплатить указанную в нем сумму денег векселедержателю через определенный срок времени;

- переводной вексель — это ценная бумага, удостоверяющая предложение должнику уплатить указанную в ней сумму денег обозначенному в ней лицу через определенный срок.

Чек

Чек - ценная бумага, удостоверяющая письменное поручение чекодателя банку уплатить чекополучателю указанную в ней сумму денег в течение срока ее действия. Чек представляет собой разновидность переводного векселя, который выписывается только банком.

Банковский сертификат

Банковский сертификат — ценная бумага, представляющая собой свободно обращающееся свидетельство о денежном вкладе (депозитном — для юридических лиц, сберегательном — для физических лиц) в банке с обязательством последнего о возврате этого вклада и процентов по нему через установленный срок в будущем.

Коносамент

Коносамент - ценная бумага, представляющая собой документ стандартной формы, принятой в международной практике, на перевозку груза, удостоверяющий его погрузку, перевозку и право на получение.

Закладная

Закладная - это именная ценная бумага, удостоверяющая права ее владельца в соответствии с договором об ипотеке (залоге недвижимости), на получение денежного обязательства или указанного в ней имущества.

Инвестиционный пай

Инвестиционный пай - именная ценная бумага, удостоверяющая долю его владельца в праве собственности на имущество, составляющее паевой инвестиционный фонд.

Перечисленные виды ценных бумаг, характерные для стран с высокоразвитой рыночной экономикой, не исчерпываются, а потому можно прогнозировать, что в перспективе количество видов ценных бумаг, разрешенных российским законодательством, будет увеличиваться.

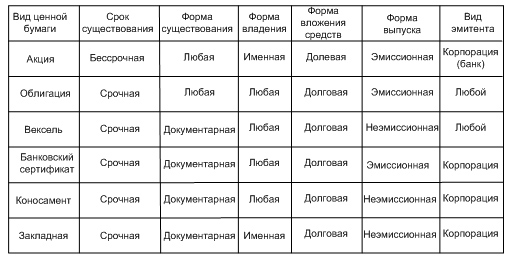

Российские ценные бумаги могут быть распределены по основным из перечисленных характеристик следующим образом.

Сравнительные характеристики (классификация) российских ценных бумаг

Кроме перечисленных видов ценных бумаг, которые можно назвать основными, или первичными, ценными бумагами, в мировой практике существуют ценные бумаги, которые основываются на первичных, а потому считаются производными по отношению к ним. К производным, или вторичным, ценным бумагам относятся ценные бумаги, основанные на акциях и облигациях: депозитарные расписки, фондовые варранты и др.

Вторичная, или производная, ценная бумага — это ценная бумага, которая предоставляет ее владельцу не непосредственно какие-либо имущественные права, а права на какие-либо основные ценные бумаги и уже через них — на имущественные права.

Депозитарная расписка - это ценная бумага, свидетельствующая о владении определенным количеством акций иностранного эмитента, но выпускаемая в обращение в стране инвестора; это форма непрямой покупки акций иностранного эмитента.

Фондовый варрант - это ценная бумага, которая дает право ее владельцу купить у данного эмитента определенное количество его акций (облигаций) по установленной им цене в течение определенного им периода времени.

3 Характеристики ценной бумаги

Форма ценной бумаги имеет целый ряд реквизитов, или экономических характеристик, наряду с их сущностным («капитальным») содержанием. Указанные рыночные характеристики обычно имеют попарнопротивоположный характер (например, бумажная или безбумажная формы существования ценной бумаги), и потому ценные бумаги классифицируют в зависимости от того, какому признаку из соответствующей их пары они отвечают. Совокупность этих признаков, присущих ценной бумаге, составляет ее экономическое содержание.

Набор характеристик, которыми обладает любая ценная бумага, включает:

Временные характеристики:

- срок существования: когда выпущена в обращение, на какой период времени или бессрочно;

Пространственные характеристики:

- форма существования: бумажная, или, выражаясь юридически, документарная форма, или безбумажная, бездокументарная форма;

- национальная принадлежность: ценная бумага отечественная или другого государства, т. е. иностранная;

Рыночные характеристики:

- порядок фиксации владельца: на предъявителя или на конкретное лицо (юридическое, физическое);

- форма выпуска: эмиссионная, т. е. выпускаемая отдельными сериями, внутри которых все ценные бумаги совершенно одинаковы по своим характеристикам, или неэмиссионная (индивидуальная);

- вид эмитента, т. е. того, кто выпускает на рынок ценную бумагу: государство, корпорации, частные лица;

- степень обращаемости: свободно обращается на рынке или есть ограничения;

- уровень риска: высокий, низкий и т. п.;

- наличие начисляемого дохода: выплачивается какой-то доход или нет;

- порядок передачи (форма обращения): вручение, уступка прав требования: цессия или индоссамент;

- регистрируемость: регистрируемая или нерегистрируемая;

- вид номинала: постоянный или переменный.

ЗАКЛЮЧЕНИЕ

Итак, в нашей работе в качестве одной из целей было раскрытие понятия ценных бумаг. Для этого мы выделили основные признаки, содержащиеся в легальном определении. Ценная бумага – это документ удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

На наш взгляд, отрицание бездокументарной формы не несет прогрессивного начала. Поскольку легальное определение, вобравшее в себя понимание ценной бумаги как документа, не отвечает реальным требованиям. Тем не менее, законодатель пошел по пути «латания дыр», пытаясь заполнить пробелы отдельными нормативными актами, вместо выработки полноценного определения. Что в свою очередь разделило теоретиков на два лагеря.

Решение данного вопроса видится в необходимости внесения изменений в законодательство, в части изменения дефиниции ценной бумаги как документа, поскольку наиболее четкое определение, должно вобрать в себя черты как документа, так и бездокументарной формы.

На основе решения этого вопроса, возможно, будет также сформировать единую практическую и теоретическую базу для регламентации признаков ценных бумаг, которые также являются предметом широкой дискуссии. Так мы выяснили что, основными признаками ценной бумаги являются: 1) соблюдение установленных законом формы (документарной или бездокументарной) и обязательных реквизитов; 2) удостоверение права имущественного характера; 3) презентативность документа; 4) указание на нее в законе или установленном им порядке; 5) публичная достоверность.

На наш взгляд, продуктивным является внесение изменений в определение в связи с правами, закрепляемыми ценными бумагами. Поскольку, как в юридической литературе, так и в законодательстве отсутствует единое мнение. Если теоретики говорят об удостоверении ценными бумагами имущественных прав и связанных с ними неимущественными правами, при этом относя их к эмиссионным, то законодатель не ставит знака тождества между ними. Так, например, в отношении ипотечного сертификат участия говорится, что он закрепляет не только неимущественные права наравне с имущественными, но и относится к неэмиссионным ценным бумаг. Следовательно, необходимо в определении закрепить положение о том, что ценная бумага удостоверяет не только имущественные, но и связанные с ними не имущественные права.

Дискуссионным остается вопрос относительно предъявительного характера осуществления и передачи прав, вытекающих из ценной бумаги. С одной стороны, это требует легальное определение, однако сам законодатель отходит от установленного правила, закрепляя прямо противоположные нормы, содержащиеся как в самом Гражданском кодексе, так и в других законах. С другой стороны, отход от презентативности как обязательного признака ценной бумаги высказывается и в научно-теоретических работах современников. Тем не менее, сторонники документарных ценных бумаг отстаивают незыблемость такого признака. Разрешение этого вопроса также видится в необходимости поэтапного законотворческого процесса для постепенного перехода к бездокументарным бумагам. Поскольку ни практика, ни теория на данном этапе не могут сказать однозначно, является ли предъявление ценной бумаги ее неотъемлемым элементом.

При этом указанная совокупность признаков способствует наиболее полному представлению о такого рода объекте гражданских прав, как ценная бумага, а также разрешает вопрос относительно признания ценными бумагами иных документов, по своей структуре имеющих схожие черты с ними.

Пробелы в законодательстве существуют и относительно конкретных видов ценных бумаг. Так, остается не решенным вопрос относительно перехода прав на обеспечение, предоставленное по облигационному займу.

Думается, что дальнейшее развитие экономики будет способствовать появлению еще большего количества ценных бумаг, возможно, и в самых причудливых формах, поэтому тематика самого понятия ценных бумаг, а также их видов будет актуальна не только для современных юристов и законодателя, но и для будущих поколений.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Луговой В.А., Учет затрат на производство и реализацию продукции (работ, услуг): Методика и практикум. — М.: Финансы и статистика, 1995 г.-144 с. (библиотека бухгалтера).

2. Финансы предприятий. Под ред. Зайца М.В. – М: Финансы и статистика, 1995г.

3. З. Рахмат, А. Шеремет. Бухгалтерский учет в рыночной экономике, М.: «Инфра – М», 1996г.

4. Семенова М.В. «Влияние учетной политики на налоговые обязательства организации» // Бухгалтерский учет, 1998 г. №№ 11-12.

5. Ложников И. «Профессиональный комментарий к Положению по бухгалтерскому учету «Расходы организации» // Финансовая газета, 1999 г. № 26.

6. А. Брызгалин, В. Берник. «Общие принципы отнесения затрат на себестоимость продукции (работ, услуг) // Финансовая Россия, 1996 г. № 15.

7. Николаева С.А. «Формирование себестоимости в современных условиях» // Бухгалтерский учет, 1997 г. № 11.

8. Российский статистический ежегодник. Статистический сборник. – М.: Госкомстат России, 1995 г.

9. Федеральный Закон от 12.0196 г. № 7-ФЗ «О некоммерческих организациях».

10. Гамольский П.Ю. Налогообложение и бухгалтерский учет для некоммерческих организаций России: Практическое пособие. – М.: 1997 г.

11. Адамов В.Е., Сиротина Т.П., Смирнова С.А. Экономика и статистика фирм: — М: Финансы и статистика, 1996

12. Финансовый бизнес – план: Учебное пособие / Под ре. Проф. В.М. Попова. – М: Финансы и статистика, 2000

13. Экономика предприятия: Учебник \ Под ред. Проф. О.И. Волкова. – М: ИНФРА – М, 1999 – 416 с.

14. Дробозина Л.А. Финансы. Денежное обращение. Кредит: Учебник – М.: Финансы, 2001

15.Белов В.Н. Финансовые договоры. «Финансы и статистика», М.: 1997

16. Сенчалова В.К., Архипова А.Н. – М.: Проспект, 2000

17. Уткин Э.А. Профессия – менеджер \ Э.А. Уткин – Экономика, 1992

18. Веснин В.Р. Основы менеджмента \ В.Р. Веснин – Изд. в-е доп. и исп.- М.: ООО «Т.Д. « Элит – 2000», 2002

- Виды договоров (классификация договоров)

- Институт нотариата в РФ

- Понятие социального обеспечения. Законодательство России в области социальной защиты

- Анализ оборотного капитала коммерческого банка на примере ПАО «СБЕРБАНК»

- Управление источниками финансовых ресурсов на предприятии (Анализ источников финансирования деятельности ООО «УралМонтажПермь»)

- Сетевая форма организации бизнеса (сетевые предприятия как современная форма деятельности организации)

- Нормы уравнительности и состязательности в управлении оплатой труда. На примере конкретной организации

- Особенности налоговой политики в Российской Федерации (анализ налоговых поступлений)

- Инвестиции промышленного предприятия и оценка их эффективности в современных условиях (на примере ООО «НВП групп»)

- Органы, осуществляющие оперативно-розыскную деятельность: задачи, права, обязанности (Субъекты оперативно- розыскной деятельности)

- Понятие и виды ценных бумаг (Производные виды ценных бумаг)

- Понятие и виды сделок (Генезис развития сделок)