Управление и методы синхронизации денежных потоков в предприятии

Содержание:

Введение

Процессы, происходящие в российской экономике за последнее десятилетие, убедительно доказывают, что экономическая и социальная стабильность общества зависит от финансовой устойчивости предприятия. Одним из важнейших признаков финансовой устойчивости является способность предприятия генерировать денежные потоки. Наличие денег у предприятия определяет возможность его выживания и направление дальнейшего развития.

Денежные средства - ограниченный ресурс, поэтому важно создать эффективный механизм управления вашими денежными потоками в компаниях. Цель этого управления - поддерживать идеальный баланс средств, обеспечивая баланс ваших доходов и расходов. В постоянно меняющейся экономической ситуации цель может быть достигнута только с помощью теоретических и методологических разработок в области управления денежными потоками, которые включают его экономический анализ как одну из наиболее важных функций управления

Целью исследования является изложение теоретических и методических основ управления денежными потоками на предприятии, и рассмотреть методы синхронизации денежных потоков.

Для достижения указанной цели решаются следующие задачи:

- Раскрыть экономическую сущность денежного потока;

- Рассмотреть теоретические и методологические положения управления потоками денежных средств;

- Рассмотреть методы синхронизации денежных средств.

1.Управление денежными потоками на предприятии

1.1. Понятие денежного потока и характеристика его видов

Осуществление практически всех видов финансовых операций предприятия порождает определенный приток денежных средств в виде доходов или расходов. Этот денежный поток бизнеса, развивающийся во времени, является непрерывным процессом и определяется понятием «денежный поток».

Денежный поток - это совокупность распределенных во времени доходов и денежных выплат, возникающих в результате его экономической деятельности.

Денежные потоки фирмы во всех их формах и типах и, следовательно, ее общий денежный поток, несомненно, является наиболее важным независимым объектом финансового менеджмента, который требует углубления теоретических основ и расширения. практические рекомендации. Управление денежными потоками следует рассматривать как неотъемлемую часть общей системы управления, все элементы которой должны быть сосредоточены на обеспечении основных целей и задач организации. Это определяется той ролью, которую играет управление денежными потоками в развитии предприятия и в формировании конечного результата его финансовой деятельности. Эта функция выглядит следующим образом:

- Денежный поток используется для ведения всех видов хозяйственной деятельности. Образно говоря, денежный поток можно представить как систему «финансового кровотока» экономического тела бизнеса. Эффективная организация денежного потока компании является важнейшим признаком ее «финансового здоровья», что является предпосылкой для достижения высоких конечных результатов от ее экономической деятельности в целом.

- Эффективное управление денежными потоками обеспечивает финансовое равновесие предприятия в процессе его стратегического развития. Темпы этого развития, финансовая устойчивость предприятия во многом определяются тем, как разные типы денежных потоков синхронизируются друг с другом с точки зрения объема и времени. Высокий уровень такой синхронизации обеспечивает значительное ускорение реализации стратегических целей развития предприятия.

- Рациональное формирование денежных потоков помогает повысить ритмичность реализации операционного процесса компании. Неплатежи отрицательно сказываются на формировании производственных запасов сырья и материалов, производительности труда, реализации готовой продукции и т. Д. При этом эффективно организованные денежные потоки компании, повышающие ритмичность реализации операционного процесса, обеспечивают увеличение объемов производства и реализации своей продукции.

- Эффективное управление денежными потоками помогает снизить потребность компании в заемном капитале. Активно управляя денежными потоками, вы можете обеспечить более рациональное и экономичное использование собственных финансовых ресурсов из внутренних источников и снизить зависимость темпов развития компании от привлекаемых кредитов. Этот аспект управления денежными потоками особенно актуален для компаний, которые находятся на ранних стадиях своего жизненного цикла и чей доступ к внешним источникам финансирования полностью соответствует требованиям.

- Управление денежными потоками - важный финансовый рычаг, ускоряющий ротацию капитала компании. Этому способствует сокращение продолжительности производственного и финансового циклов, достигаемое в процессе эффективного управления денежными потоками, а также снижение потребности в капитале, поддерживающем бизнес-операции компании. Ускоряя ротацию капитала за счет эффективного управления денежными потоками, компания обеспечивает увеличение суммы полученной прибыли с течением времени.

- Эффективное управление денежными потоками снижает риск неплатежеспособности. Даже у компаний, которые успешно осуществляют хозяйственную деятельность и генерируют достаточный объем прибыли, неплатежеспособность может возникнуть в результате несбалансированности различных видов денежных потоков с течением времени. Синхронизация поступления и выплаты денежных средств, достигаемая в процессе управления денежными потоками компании, исключает данный фактор ее несостоятельности.

- Активные формы управления денежными потоками позволяют компании получать дополнительный доход непосредственно за счет денежных средств. Речь идет, прежде всего, об эффективном использовании временно свободных остатков денежных средств в составе оборотных средств, а также накопленных инвестиционных ресурсов при осуществлении финансовых вложений. Высокая степень синхронизации по объему и времени поступления и выплаты денежных средств позволяет определить реальные потребности компании в текущих и андеррайтинговых остатках средств, обслуживающих операционный процесс, а также в резерве инвестиционных ресурсов, доступных под реальные вложения идут на уменьшение. Таким образом, эффективное управление денежными потоками компании способствует формированию дополнительных инвестиционных ресурсов для осуществления финансовых вложений, которые могут принести дополнительную прибыль.

Рассмотренные аспекты подтверждают необходимость выделения денежных потоков предприятия в самостоятельный объект управления.

1.2. Цели и задачи управления денежными потоками

Основная цель управления денежными потоками - обеспечить максимальное благосостояние владельцев бизнеса в текущем и будущем периоде.

В рамках достижения своей основной цели управление денежными потоками компании направлено на решение следующих основных задач:

- Формирование достаточного количества денежных средств компании в соответствии с потребностями ее следующей хозяйственной деятельности. Данная задача реализуется путем определения потребности в необходимом количестве денежных средств компании на следующий период, создания системы источников ее обучения в ожидаемом объеме, обеспечивающей минимизацию затрат на их привлечение в компанию.

- Оптимизация распределения сформированного объема денежных средств компании по видам экономической деятельности и сферам использования. В процессе реализации данной задачи обеспечивается необходимая соразмерность направлению финансовых ресурсов предприятия на развитие его операционной, инвестиционной и финансовой деятельности; в рамках каждого из направлений деятельности выбираются наиболее эффективные направления использования денежных ресурсов, обеспечивающие достижение наилучших конечных результатов хозяйственной деятельности и целей стратегического развития компании в целом.

- Обеспечить высокий уровень финансовой устойчивости компании в процессе ее развития. Такая финансовая устойчивость предприятия обеспечивается формированием рациональной структуры источников привлечения средств и, в первую очередь, соотношением объемов их привлечения из собственных и заемных источников; оптимизация объемов привлечения средств для следующего момента их возврата, формирование достаточного количества привлеченных средств в долгосрочной перспективе; своевременная реструктуризация обязательств по возвращению средств в условиях развивающегося кризиса

- Поддерживать постоянную платежеспособность компании. Эта задача решается путем эффективного управления остатками денежных средств и их эквивалентов; формирование достаточного объема их страховой части (резерва); обеспечить равномерность движения денежных средств компании; обеспечить синхронность формирования входящих и исходящих денежных потоков; выбор оптимального способа оплаты в договорах с контрагентами по коммерческим сделкам.

- Максимизация чистого денежного потока, гарантирующая темпы экономического развития компании на основе самофинансирования. Реализация данной задачи обеспечивается формированием денежного потока предприятия, приносящего наибольшую прибыль в процессе операционной, инвестиционной и финансовой деятельности; выбор эффективной амортизационной политики компании; своевременное избавление от используемых активов; реинвестирование временно свободных средств.

- Обеспечить минимизацию потери стоимости денежных средств в контексте их экономического использования в компании. Денежные активы и их эквиваленты теряют свою стоимость под воздействием временных факторов, инфляции, риска и т. Д. Поэтому в процессе организации денежного потока компании необходимо избегать формирования избыточных резервов денежных средств, диверсифицировать направления и формы использования денежных ресурсов, избегать отдельных видов финансовых рисков или обеспечивать их страхование.

Все задачи, рассматриваемые для управления денежными потоками компании, тесно связаны, хотя некоторые из них имеют разнонаправленный характер (например, поддержание постоянной платежеспособности и минимизация обесценивания средств в процессе их расходования).

1.3. Принципы управления денежными потоками предприятия

Управление денежными потоками - это система принципов и методов принятия и реализации управленческих решений, связанных с формированием, распределением и использованием денежного потока компании и организация его оборота. Эффективное управление денежным потоком компании обеспечивается реализацией ряда принципов, основными из которых являются:

- Принцип информативной достоверности. Как и любая система контроля, управление денежными потоками в бизнесе должно быть оснащено необходимой информационной базой. Создание такой информационной базы представляет определенные трудности, поскольку отсутствует прямая финансовая отчетность, основанная на единых методологических принципах бухгалтерского учета.Некоторые международные стандарты подготовки таких отчетов не начали разрабатываться до 1971 года и, по мнению многих экспертов, еще далеки от завершения (хотя общие параметры этих стандартов уже утверждены, они допускают вариативность методов определения отдельных показателей принятой системы отчетности). Одним из основных источников информации, необходимой для последующего анализа денежных потоков предприятий, является отчет о движении денежных средств (форма 4). Этот отчет представляет собой пояснение к бухгалтерскому балансу (форма № 1) и отчета о прибылях и убытках (форма № 2), включенных в годовую финансовую отчетность, и предназначен для предоставления информации о составляющей собственности компании: денежных средствах. Отличия методов бухгалтерского учета в нашей стране от принятых в мировой практике еще больше усложняют задачу формирования надежной информационной базы для управления денежными потоками компании. В этих условиях обеспечение принципа достоверности информации связано с выполнением сложных расчетов, требующих стандартизации методических подходов.

- Принцип обеспечения сбалансированности. Управление денежными потоками компании относится ко многим типам и разновидностям, которые учитываются при их классификации. Подчинение их общим целям и задачам управления требует обеспечения сбалансированности денежных потоков компании по типу, размеру, временным интервалам и другим значимым характеристикам. Реализация этого принципа связана с оптимизацией денежных потоков компании в процессе управления ими.

- Принцип обеспечения эффективности. Денежные потоки компании характеризуются значительным неравенством поступления и расходования денежных средств в разрезе определенных временных интервалов, что приводит к формированию значительных объемов временно свободных денежных средств компании. По сути, эти временно свободные остатки денежных средств представляют собой непроизводительные активы (до тех пор, пока они не используются в экономическом процессе), которые со временем теряют свою ценность из-за инфляции и других причин. Реализация принципа эффективности в процессе управления денежными потоками заключается в обеспечении эффективного их использования путем осуществления финансовых инвестиций предприятия.

- Принцип обеспечения ликвидности. Высокая неравномерность некоторых видов денежных потоков порождает временную нехватку средств фирмы, что отрицательно сказывается на уровне платежеспособности фирмы. Поэтому в процессе управления денежными потоками необходимо обеспечить достаточный уровень их ликвидности на весь рассматриваемый период. Реализация данного принципа обеспечивается адекватной синхронизацией положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

Эффективная система управления денежными потоками, организованная с учетом изложенных принципов, создает основу для высоких темпов роста компании, сбалансированности объемов ее основных видов экономической деятельности, достижения высоких конечных результатов таких активность и стабильный рост его рыночной стоимости.

1.4. Методы оптимизации денежных потоков предприятия.

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

Основными задачами оптимизации являются:

- обеспечение сбалансированности объемов денежных потоков;

- обеспечить синхронизацию формирования денежных потоков во времени;

- обеспечить рост чистого денежного потока компании.

Основными объектами оптимизации выступают:

- положительный денежный поток;

- отрицательный денежный поток;

- остаток денежных активов;

- чистый денежный поток.

Важнейшей предпосылкой оптимизации денежных потоков является изучение факторов, влияющих на объемы и характер их формирования с течением времени. Эти факторы можно разделить на внешние и внутренние.

К внешним факторам относятся:

- Конъюнктура товарного рынка.

Изменение конъюнктуры рынка определяет изменение объема поступления денежных средств от реализации продукции. Повышение конъюнктуры товарного рынка, в сегменте которого предприятие осуществляет свою операционную деятельность, приводит к росту объема положительного денежного потока по этому виду хозяйственной деятельности. И наоборот – спад конъюнктуры вызывает временную нехватку денежных средств при скоплении на предприятии значительных запасов готовой продукции, которая не может быть реализована

- Конъюнктура фондового рынка.

Характер этой конъюнктуры влияет на возможность генерирования денежных потоков за счет выпуска акций и облигаций предприятия. Кроме того, ситуация на фондовом рынке определяет возможность эффективного использования временно свободного денежного потока, вызванного несогласованностью объемов положительных и отрицательных денежных потоков предприятия во времени.

- Система налогообложения предприятия.

Налоговые сборы составляют значительную часть отрицательного денежного потока предприятия, и согласованный график их выполнения определяет характер этого потока во времени. Таким образом, все изменения в налоговой системе - появление новых видов налогов, изменение налоговых ставок, отмена предоставления налоговых льгот, изменение графика уплаты налогов - определяют соответствующие изменения размеров и характера отрицательных денежных потоков предприятия.

- Сложившаяся практика кредитования поставщиков и покупателей продукции.

Данная практика определяет установленный порядок закупки продукции - по предоплате; об условиях оплаты наличными; на условиях отсрочки платежа (предоставление коммерческого кредита). Влияние этого фактора проявляется в формировании положительных (при реализации продукции) и отрицательных (при покупке сырья, материалов, полуфабрикатов, комплектующих) денежных потоков от бизнес с течением времени.

- Доступность финансового кредита.

Такая доступность во многом определяется текущей ситуацией на кредитном рынке. В зависимости от ситуации на этом рынке объем денежной массы увеличивается или уменьшается и, следовательно, возможность формирования денежного потока компании из этого источника (оба положительные - когда получение финансового кредита и негатива - при обслуживании и погашении суммы основного долга).

- Система осуществления расчетных операций хозяйствующих субъектов.

Характер расчетных операций влияет на формирование денежных потоков с течением времени: если расчет наличными ускоряет реализацию этих потоков, то расчет с помощью чеков, аккредитивов и других платежных документов соответственно замедляет эти потоки.

- Возможность привлечения средств безвозмездного целевого финансирования.

Этим шансом в основном пользуются госпредприятия разной степени подчиненности. Влияние этого фактора проявляется в том, что, создавая определенный дополнительный объем положительных денежных потоков, он не приводит к созданию соответствующей суммы отрицательных денежных потоков предприятия. Это создает предпосылки для увеличения чистого денежного потока компании.

К внутренним факторам относятся:

- Жизненный цикл предприятия.

На разных стадиях жизненного циклаформируются не только разные объемы денежных потоков, но и их виды (поструктуре источников формирования положительного денежного потока инаправлений использования отрицательного денежного потока).

- Продолжительность операционного цикла.

Чем короче продолжительность цикла, тем больше оборотов совершают средства, вложенные в оборотные средства, и, соответственно, тем больше объем и интенсивность как положительных, так и отрицательных денежных потоков предприятия. Увеличение денежных потоков при ускорение операционного цикла снижает размер потребности в денежных средствах.

- Сезонность производства и реализации продукции.

По источникам его возникновения данный фактор можно отнести к ряду внешних факторов, однако технический прогресс позволяет предприятию напрямую влиять на интенсивность его проявлений. Этот фактор определяет ликвидность денежных потоков в разрезе отдельных временных интервалов.

- Неотложность инвестиционных программ.

Степень этой срочности создает необходимость в соответствующем отрицательном объеме денежного потока, одновременно увеличивая потребность в формировании положительного денежного потока.

- Амортизационная политика предприятия.

Выбранные предприятием методы амортизации основных средств, а также периоды амортизации нематериальных активов приводят к различной интенсивности амортизационных потоков, которые напрямую не подкрепляются денежными средствами. В результате реализации ускоренной амортизации основных средств увеличивается доля амортизации, а значит, и доля в чистой прибыли предприятия.

- Коэффициент операционного левериджа.

Оказывает существенное воздействие на пропорции темпов изменения объема чистого денежного потока и объема реализации продукции.

- Финансовый менталитет владельцев и менеджеров предприятия.

Выбор консервативных, умеренных или агрессивных принципов финансирования активов определяет структуру видов денежных потоков предприятия, объемы страховых запасов отдельных видов активов, уровень доходности финансовых инвестиций.

Планирование денежных потоков.

Одним из этапов управления денежными потоками является этап планирования. Планирование денежных потоков помогает финансовому менеджеру определить источники финансирования и оценить их использование, а также определить ожидаемые денежные потоки и, следовательно, перспективы роста организации и будущие финансовые потребности.

Основная задача составления плана движения денежных средств - проверить реальность источников дохода и обоснованность расходов, сроки их возникновения, определить возможную потребность в заемных средствах. План движения денежных средств может быть составлен прямо или косвенно.Помимо годового плана движения денежных средств, необходимо разработать краткосрочный план на короткие периоды времени (месяц, декада) в виде графика платежей.

График платежей - это план производственной и финансовой деятельности организации, в котором все источники денежных поступлений и расходов за определенный период времени привязаны к календарю. Полностью покрывает денежный поток организации; позволяет увязать наличные и безналичные поступления и платежи позволяет гарантировать постоянную платежеспособность и ликвидность.

Платежный календарь составляется финансовой службой предприятия, а плановые показатели бюджета движения денежных средств разбиты по месяцам и меньшим периодам. Сроки определяются исходя из периодичности основных платежей организации.

В процессе составления платежного календаря решаются следующие задачи:

- организация учета временной стыковки денежных поступлений и предстоящих расходов организации;

- формирование информационной базы о движении денежных притоков и оттоков;

- ежедневный учет изменений в информационной базе;

- анализ неплатежей и организация мероприятий по устранению их причин;

- расчет потребности в краткосрочном финансировании;

- расчет временно свободных денежных средств организации;

- анализ финансового рынка с позиции наиболее надежного и выгодного размещения временно свободных денежных средств.

Платежный календарь составляется на основе реальной информационной базы о денежных потоках организации, которая включает: договоры с контрагентами; акты сверки расчетов с контрагентами; счета на оплату продукции; счета-фактуры; банковские документы о поступлении денежных средств на счета; денежные переводы; графики отгрузки продукции; графики выплаты заработной платы; состояние расчетов с дебиторами и кредиторами; установленные законом сроки платежей по финансовым обязательствам перед бюджетом и внебюджетными фондами; внутренние заказы.

Для эффективного составления календаря платежей финансовый менеджер должен проверять информацию об остатках денежных средств на банковских счетах, потраченных средствах, среднем дневном балансе, состоянии рыночных запасов организации, запланированной выручке и платежах за следующий период.

Балансировка денежных потоков.

Результатом разработки плана движения денежных средств может быть дефицит или избыток средств.

Таким образом, на заключительном этапе управления денежными потоками они оптимизируются, балансируя себя по объему и во времени, синхронизируя их формирование во времени и оптимизируя остаток средств на текущем счете. И дефицит, и профицит денежного потока негативно сказываются на бизнесе. Негативные последствия дефицита денежных потоков проявляются в снижении уровня ликвидности и платежеспособности компании, увеличении просроченной задолженности перед поставщиками сырья и материалов, увеличении доли просроченной дебиторской задолженности из-за полученных финансовых займов, задержках выплаты заработной платы, продлении финансового цикла и, в конечном итоге, снижении прибыльности. использование собственного капитала и активов предприятия.

Негативные последствия избыточного денежного потока проявляются в потере реальной стоимости временно неиспользованных денежных средств от инфляции, потере потенциального дохода от неиспользованной части денежных средств в сфере их краткосрочного инвестирования, что в конечном итоге также отрицательно сказывается на уровень рентабельности активов и собственного капитала предприятия.

По мнению И. Н. Яковлевой, объем дефицитного денежного потока должен балансироваться за счет:

1) привлечения дополнительного собственного или долгосрочного заемного капитала;

2) совершенствования работы с оборотными активами;

3) избавления от непрофильных внеоборотных активов;

4) сокращения инвестиционной программы предприятия;

5) снижения затрат.

Объем избыточного денежного потока должен балансироваться за счет:

1) увеличения инвестиционной активности предприятия;

2) расширения или диверсификации деятельности;

3) досрочного погашения долгосрочных кредитов.

В процессе оптимизации денежных потоков во времени используются два основных метода - согласование и синхронизация. Балансирование денежных потоков направлено на сбалансирование их размера в разрезе отдельных диапазонов рассматриваемого периода. Этот метод оптимизации позволяет до некоторой степени устранить сезонные и циклические различия в развитии денежных потоков (как положительных, так и отрицательных), оптимизируя при этом средние остатки денежных средств и повышая уровень ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

2.Синхронизация денежных потоков

Синхронизация денежных потоков-это регулирование притока и оттока с целью поддержания оптимального баланса денежных средств. Необходимость синхронизации возникает из-за того, что в условиях высокой неравномерности формирования различных видов денежных потоков в разрезе отдельных временных интервалов на предприятии формируются значительные объемы временно свободных денежных средств или их временный дефицит.

Синхронизация денежных потоков основана на сочетании положительного и отрицательного типов. В процессе синхронизации должно быть гарантировано повышение уровня корреляции между этими двумя типами денежных потоков. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью коэффициента корреляции, который в процессе оптимизации должен стремиться к значению «+1».

Плотность корреляции увеличивается из-за ускорения или замедления платежной операции.

2.1 Платежный оборот

Платежный оборот — процесс непрерывного движения платежных средств, обслуживающих хозяйственный оборот.

1) увеличения размера скидок дебиторам;

2) сокращения срока товарного кредита, предоставляемого покупателям;

3) ужесточения кредитной политики по вопросу востребования задолженности;

4) ужесточения процедуры оценки кредитоспособности дебиторов с целью снижения процента неплатежеспособных покупателей организации;

5) использования современных финансовых инструментов, таких, как факторинг, учет векселей, форфейтинг;

6) использования таких видов краткосрочных кредитов, как овердрафт и кредитная линия.

Замедление платежного оборота может осуществляться за счет:

1) увеличения срока товарного кредита, предоставляемого поставщиками;

2) приобретения долгосрочных активов посредством лизинга, а также передачи на aутсорсинг стратегически менее существенных участков деятельности организации;

3) перевода краткосрочных кредитов в долгосрочные;

4) сокращения расчетов с поставщиками наличными.

2.2 Расчет оптимального остатка денежных средств

Денежные средства как вид краткосрочного актива характеризуются рядом особенностей:

Рутинностью- денежные средства используются для погашения текущих финансовых обязательств, поэтому всегда существует временной разрыв между входящими и исходящими денежными потоками. В результате компания вынуждена постоянно накапливать свободные средства на банковском счете;

Предосторожностью- деятельность компании строго не регулируется, поэтому необходимы наличные для покрытия непредвиденных платежей. Для этого желательно создать безопасный запас наличных денег;

Спекулятивностью- средства нужны по спекулятивным причинам, так как всегда есть небольшая вероятность того, что внезапно появится выгодная инвестиционная возможность.

Однако сами фонды являются некоммерческим активом, поэтому основная цель их политики управления - поддерживать их на минимально необходимом и достаточном уровне для осуществления эффективной финансово-хозяйственной деятельности организации, включая:

Своевременная оплата счетов поставщиков, позволяющая воспользоваться предоставляемыми ими скидками на цену товаров

Поддержание постоянной кредитоспособности;

Оплата непредвиденных расходов, связанных с ведением коммерческой деятельности.

Как было сказано выше, в случае большой денежной массы текущего счета организация несет расходы за упущенные возможности (отказ от участия в каком-либо инвестиционном проекте). При минимальном остатке средств возникают затраты на пополнение этого баланса, так называемые Расходы на техническое обслуживание (коммерческие расходы, связанные с покупкой и продажей ценных бумаг или процентов, и другие расходы, связанные с получением кредита для пополнения остатка средств). Поэтому при решении задачи оптимизации остатка валюты на текущем счете целесообразно учитывать два взаимоисключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли за счет инвестирования. свободные средства.

Существует несколько основных методов расчета оптимального остатка денежных средств: математические модели Баумоля-Тобина, Миллера-Орра, Стоуна и др.

2.3 Модель Баумоля-Тобина

Самой популярной моделью управления ликвидностью (остатком средств на текущем счете) является модель Баумоля-Тобина, построенная на выводах, сделанных независимо друг от друга В. Баумолем и Дж. Тобином в середине 50-х годов. Модель предполагает, что коммерческая организация поддерживает приемлемый уровень ликвидности и оптимизирует свои запасы.

В зависимости от модели бизнес начинает работать с максимально приемлемым (разумным) уровнем ликвидности для него. Более того, по мере работы уровень ликвидности снижается (средства постоянно расходуются в течение определенного периода времени). Все поступающие средства компания инвестирует в краткосрочные ликвидные ценные бумаги. Как только уровень ликвидности достигает критического уровня, т. Е. Становится равным определенному заранее определенному уровню безопасности, компания продает часть приобретенных краткосрочных ценных бумаг и тем самым пополняет денежный резерв на уровне его первоначальная стоимость. Таким образом, динамика остатка денежных средств компании представляет собой «пилообразный» график (рис. 1).

При использовании данной модели учитывают ряд ограничений:

1) на данном отрезке времени потребность организации в денежных средствах постоянная, ее можно спрогнозировать;

2) все поступающие средства от реализации продукции организация вкладывает в краткосрочные ценные бумаги. Как только остаток денежных средств падает до неприемлемо малого уровня, организация продает часть ценных бумаг;

3) постоянными, а следовательно, и планируемыми считаются поступления и выплаты организации, что позволяет вычислить чистый денежный поток;

4) возможен расчет уровня затрат, связанных с конвертацией ценных бумаг и других финансовых инструментов в денежные средства, а также убытков за упущенную выгоду в виде процентов за планируемое вложение свободных денежных средств.

Согласно рассматриваемой модели, оптимальная модель партии заказов (EOQ) может быть использована для определения оптимального баланса средств:

где С — оптимальная сумма денежных средств;

F — фиксированные затраты по купле-продаже ценных бумаг или обслуживанию полученной ссуды;

Т — годовая потребность в денежных средствах, необходимых для поддержания текущих операций;

r — величина альтернативного дохода (процентная ставка краткосрочных рыночных ценных бумаг).

Недостатком модели Баумоля-Тобина является предположение о предсказуемости и стабильности денежных потоков. Он также не принимает во внимание цикличность и сезонность, присущие большинству денежных потоков.

2.4 Модель Миллера-Орра

Упомянутые выше недостатки модели Баумола-Тобина компенсируются моделью Миллера-Орра, которая является улучшенной моделью EOQ. Его авторы М. Миллер и Д. Орр используют статистический метод для построения модели, а именно процесс Бернулли, случайный процесс, в котором получение и расходование средств во времени являются независимыми случайными событиями.

Управляя уровнем ликвидности, финансовый менеджер должен исходить из следующей логики: остаток денежных средств меняется хаотично, пока не достигнет верхнего предела. Как только это произойдет, необходимо купить достаточно ликвидных инструментов, чтобы вернуть объем средств до определенного нормального уровня (точки возврата). Если запас ликвидности достигает нижнего предела, то необходимо продать краткосрочные ликвидные ценные бумаги и таким образом пополнить запас ликвидности до нормального лимита (рис. 2).

Минимальное значение остатка на текущем счете определяется на уровне страхового запаса, а максимальное значение - на уровне его трехкратного размера. Однако при выборе диапазона (разница между верхней и нижней границами наличных денежных средств) рекомендуется учитывать следующее: если дневная волатильность денежных потоков высока или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, это должно Компании увеличивают маржу колебаний и наоборот. Также рекомендуется снизить диапазон волатильности, если есть возможность получения дохода за счет высокой процентной ставки по ценным бумагам.

При использовании этой модели следует учитывать, что затраты на покупку и продажу ценных бумаг постоянны и равны между собой.

Для определения точки возврата используется следующая формула:

где Z — целевой остаток денежных средств;

δ2 — дисперсия сальдо дневного денежного потока;

r — относительная величина альтернативных затрат (в расчете на день);

L — нижний предел остатка денежных средств.

Верхний предел остатка денежных средств определяется по формуле:

Средний остаток денежных средств находится по формуле:

Главный недостаток модели состоит в том, что верхняя граница коридора ликвидности зависит от нижней, но нет четкого метода определения нижней границы. Менеджеры, контролирующие уровень ликвидности, должны руководствоваться здравым смыслом и опытом при определении минимального уровня, отсюда и субъективность оценок модели.

2.5 Модель Стоуна

Модель Стоуна дополняет модель Миллера-Орра и основана на прогнозах денежных потоков на ближайшее будущее. Достижение максимального лимита на сумму средств текущего счета не приведет к их немедленному переводу в ценные бумаги, если организация, по прогнозам, ожидает относительно высоких выплат в ближайшие дни. Это позволяет минимизировать количество операций конвертации и, следовательно, снизить связанные с этим затраты на снятие средств.

Предусмотренный механизм управления денежными потоками представляется достаточно эффективным, и его внедрение позволит поддерживать финансовое равновесие компании в процессе ее производственно-хозяйственной деятельности и повысить степень ее финансовой и производственной гибкости.

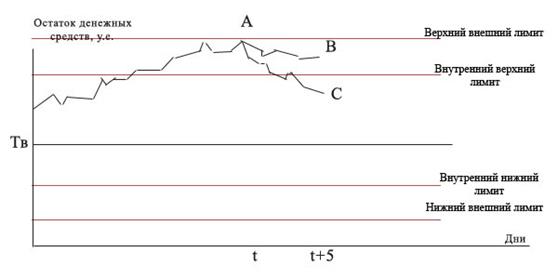

Верхний и нижний пределы остатка на счете могут корректироваться на основании информации об ожидаемых денежных потоках в ближайшие дни. Эта модель дополняет модель Миллера-Орра, которая, помимо лимитов внешнего контроля, включает лимиты внутреннего контроля, установленные на уровне примерно 10% от диапазона изменения средств на текущем счете(рис. 3).

Когда в момент времени t сальдо текущего счета достигает верхнего внешнего предела (точка A), который определяется как верхний предел в модели Миллера-Орра, финансовый менеджер прогнозирует k (обычно k = 5, как показано на рисунке 4.4) в ближайшие дни. . Если ожидаемый остаток средств в момент времени t + k остается выше внутреннего верхнего предела (например, его сумма определяется в точке B), то на сумму (B-Tv) у.е. ценные бумаги следует покупать. Если прогноз показывает, что в момент времени t + k баланс будет ниже внутреннего верхнего предела (например, точка C), то компании не следует покупать ценные бумаги. Аналогичные рассуждения верны и для нижней границы.

Поэтому главная особенность модели Стоуна в том, что действия компании в настоящее время определяются прогнозами на ближайшее будущее. Следовательно, достижение верхнего предела не приведет к немедленному переводу денежных средств в ценные бумаги, если в следующие несколько дней ожидаются относительно высокие сборы фонда, что минимизирует количество конверсий и, таким образом, снижает затраты.

Заключение

Изучение экономической природы денежных потоков показало, что соответствующие им денежные средства и их эквиваленты в виде краткосрочных и высоколиквидных активов образуют денежные потоки после получения (поступления) и продажи (оттока).

Управление денежными потоками играет очень важную роль в формировании итоговой финансовой деятельности организации. Эта роль в работе подчеркивается семью положениями, которые в конечном итоге отражают главный момент - оптимизация денежных средств и повышение эффективности их использования.

Основные задачи, решение которых направлено на управление денежными потоками предприятия. В процессе управления денежными потоками предприятия отдельные задачи должны быть оптимизированы между собой для наиболее эффективной реализации его основной цели. Кроме того, рассматриваются принципы управления денежными потоками предприятия. В результате был сделан вывод, что основная цель управления денежными потоками - обеспечение финансового равновесия предприятия в процессе его развития. Это равновесие достигается за счет уравновешивания объемов поступления и расходования средств, а также их синхронизации во времени. Также исследуются факторы, влияющие на формирование денежных потоков, с точки зрения разделения факторов на внешние и внутренние, и определяются методы оптимизации денежных потоков.

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину для выполнения обязательство платежам и страхования на случай непредвиденных ситуаций.

Литература

- Шохин Е.И., Подшиваленко Г.П., Лахметкина Н.И.: Финансовыйменеджмент: Учебник. – М.: КНОРУС, 2010.

- Е.С. Стоянова : Финансовый менеджмент: теория и практика : учебник- «Перспектива»,2010

- Финансовый менеджмент: Учебник / Под ред. Поляка Г.Б.. - М.: Юнити, 2017.

- Финансовый менеджмент: Учебник / Под ред. Берзона Н.И.. - М.: КноРус, 2019

- Финансовый менеджмент: Учебное пособие / Т.П. Варламова, М.А. Варламова. - М.: Дашков и К, 2015.

- Финансовый менеджмент: Учебник для бакалавров / М.В. Воронина. - М.: Дашков и К, 2016.

- Финансовый менеджмент: Учебник / Е.А. Кандрашина. - М.: Дашков и К, 2015

- Финансовый менеджмент: Учебное пособие / Н.И. Морозко, И.Ю. Диденко. - М.: Инфра-М, 2017

- Финансовый менеджмент / Н.В. Никитина. - М.: КноРус,2017

- Финансовый менеджмент: Учебное пособие / Т.В. Филатова. - М.: Инфра-М, 2018

Рис. 1. График изменения остатка средств на расчетном счете (модель Баумоля-Тобина)

Рис. 2. График изменения остатка средств на расчетном счете (модель Миллера-Орра)

Рис.3. Концепция модели Стоуна

- Государственная инновационная политика как основной механизм повышения уровня социально-экономического развития региона

- Особенности управления мужчинами и женщинами

- Внебюджетные фонды

- Роль денежного рынка в экономике

- Общая характеристика франчайзинга

- Основные черты инновационной деятельности.

- Организационная культура как инструмент преодоления

- Роль семьи в процессе обучения младших школьников

- Аналитическое исследование организации поведения на примере ООО "Охта-М"

- Государственная инновационная политика как основной механизм

- Источники финансовых ресурсов государственных внебюджетных фондов и направление их использования

- Роль денежного рынка в экономике.