Управление финансовыми ресурсами на предприятии (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ)

Содержание:

Введение

Актуальность исследования роли финансовых ресурсов в деятельности хозяйствующего субъекта заключается в том, что эффективная финансовая деятельность предприятия практически невозможна без привлечения данного вида ресурсов. Финансовые ресурсы почти полностью опосредуют производственно-хозяйственную деятельность коммерческой организации и с минимальными затратами трансформируются в другие виды ресурсов. Рассмотрением сущностных характеристик финансовых ресурсов занимались Василик О.Д., Романенко О.Р., Поляк Н.Б., Воробьев Ю.Н., Ворошило В.В.

В условиях рыночной экономики высокую значимость имеют финансовые ресурсы, с помощью которых осуществляется повышение производственного потенциала предприятия и формирование оптимальной структуры, а также финансирование хозяйственной деятельности. Оценка эффективности использования финансовых ресурсов помогает нам в принятии управленческих решений, направленных на рост прибыльности, выяснения причин убытков, обеспечении стабильного финансового состояния.

Целью курсовой работы является проведение анализа управления финансовыми ресурсами предприятия и разработка рекомендаций по совершенствованию системы управления финансовыми ресурсами ООО «Сибпромэнерго».

Реализация поставленной цели предполагает решение следующих задач:

- исследовать теоретические аспекты управления финансовыми ресурсами предприятия;

- провести анализ системы управления финансовыми ресурсами в «Сибпромэнерго»;

- определить мероприятия по совершенствованию финансовыми ресурсами в ООО«Сибромэнерго».

Объектом исследования выступает Общество с ограниченной ответственностью «Сибромэнерго».

Предметом исследования являются финансовые отношения, возникающие в процессе формирования и использования финансовых ресурсов предприятий.

Теоретическую базу исследования составляют труды отечественных и зарубежных авторов. Наибольший вклад внесли Блажевич О.Г. ,Бланк И.А., Воробьев Ю.Н. , Яковлева-Чернышева А.Ю.

Методика исследования основывается на теории научного познания, системном подходе к рассматриваемым проблемам, изучении их во взаимосвязи и развитии. В зависимости от характера разрабатываемых задач использовались такие общенаучные приемы и методы, как анализ и синтез, сравнение, метод финансовых коэффициентов, факторный анализ и др.

Информационной основой выполнения работы послужили законодательные и нормативные документы, публикации, материалы монографических исследований и периодической печати, а также финансовая отчетность ООО «Сибпромэнерго».

Практическая значимость проведенного исследования заключается в том, что разработанные рекомендации по повышению эффективности управления финансовыми ресурсами могут быть использованы в практической деятельности ООО «Сибпромэнерго».

Структура работы. Работа включает введение, три главы, заключение, список литературы и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ

1.1.Понятие и классификация финансовых ресурсов

В каждом предприятии, в каждой организации можно выделить триаду используемых ресурсов – материальные, человеческие и финансовые ресурсы. При этом в современных экономических реалиях функционирования, успешность деятельность предприятий и организаций определяется не столько объемами используемых или привлекаемых ресурсов, а зависит в первую очередь, от эффективности использования сформированных материальных, человеческих и финансовых ресурсов и эффективности взаимодействия между ними.

Эффективное управление последними, т.е. финансовыми ресурсами, является определяющим для обеспечения устойчивого финансового состояния, ликвидности и платежеспособности, требуемого уровня деловой активности и рентабельности[1].

В современных условиях значительно увеличивается роль финансов в функционировании предприятий в системе хозяйствования. Для осуществления своей деятельности предприятия используют ряд ресурсов, среди которых: материальные, трудовые, финансовые, денежные средства. Наиболее сложной из финансовых категорий выступают «финансовые ресурсы». Финансовые ресурсы предприятия – это совокупность денежных средств предприятия (собственных, заемных и привлеченных), которые находятся в его распоряжении и служат для дальнейшего функционирования организации, с целью получения прибыли, повышения конкурентоспособности, а также обеспечения его финансовых потребностей[2].

Многие авторы работали в области финансовых ресурсов, и у каждого из них своя трактовка данного определения. Среди авторов следует отметить работы таких исследователей как А.Н. Поддерёгин, Ю.Н. Воробьев, Е.И. Воробьева, И.В. Зятковский, В.М. Опарин, В.М. Гринёва, В.Г. Белолипецкий, Н.А. Сафронова, Л.Н. Нехорошева, М.Я. Коробов, С.Ф. Покропивный, О.И. Волков, О.Г. Блажевич, О.В. Девяткин, В.Д. Грузинов, В.Д. Грибов, О.Д. Василик, В.Я. Горфинкель, В.А. Швандар и др.

Постижение сущности любой экономической категории возможно через построение классификации, которая позволяет упорядочить систему знаний.

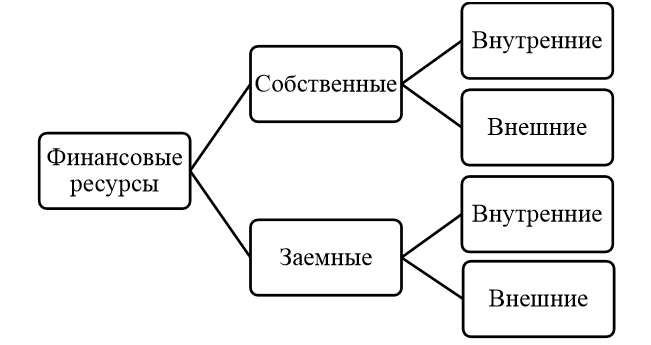

Классификация финансовых ресурсов через различные классификационные признаки приведена на рисунке 1. Заметим, что классификация финансовых ресурсов, как и любая другая классификация, сводится к тому, что она не может быть единственной, так как зависит от круга решаемых задач.

Рисунок 1.Классификация финансовых ресурсов

В экономической литературе встречается подразделение финансовых ресурсов по источникам привлечения на: формируемые за счет собственных и приравненных к ним средств, формируемые путем мобилизации ресурсов на финансовом рынке и формируемые из поступлений от финансово-банковской системы в порядке перераспределения.

К финансовым ресурсам, формируемым за счет собственных и приравненных к ним средств, они относят: прибыль от всех видов деятельности, амортизационные отчисления, выручку от реализации выбывшего имущества и устойчивые пассивы. К финансовым ресурсам, формируемым путем мобилизации ресурсов на финансовом рынке, относят: прибыль от проведения финансовых операций, продажа акций, облигаций, выпускаемых данным предприятием, кредитные инвестиции.

К финансовым ресурсам, формируемым из поступлений от финансово-банковской системы в порядке перераспределения, относят: выплаты страхового возмещения, поступающие от страховых компаний, средства, поступающие от ассоциаций и концернов, в которые входит организация, средства, получаемые от вышестоящих организаций при сохранении отраслевых структур, бюджетные субсидии на строго ограниченный перечень затрат, дивиденды и проценты по ценным бумагам других эмитентов[3].

3. По национальной принадлежности владельцев капитала, различают финансовые ресурсы, привлекаемые из национальных и зарубежных источников. Финансовые ресурсы, привлекаемые из национальных источников, позволяют предприятию координировать свою хозяйственную деятельность с экономической политикой государства; они обычно более доступны для предприятий малого и среднего бизнеса. Финансовые ресурсы, привлекаемые предприятием из зарубежных источников, формируются, как правило, средними и крупными предприятиями, осуществляющими внешнеэкономическую деятельность.

4. По временному периоду привлечения выделяют финансовые ресурсы, привлекаемые на краткосрочный, детерминированный долгосрочный и недетерминированный период. Срок использования краткосрочных финансовых ресурсов ограничен одним годом, они формируются из заемной части финансовых ресурсов и используются для финансирования временных хозяйственных потребностей. Финансовые ресурсы, привлекаемые на детерминированный долгосрочный период – это заемные финансовые ресурсы со сроком использования более года, привлекаемые для финансирования внеоборотных и постоянной части оборотных активов.

Финансовые ресурсы с недетерминированным периодом использования – это собственная часть финансовых ресурсов и заемная часть, сформированная из внутренних источников. Некоторые авторы подразделяют финансовые ресурсы на краткосрочные, среднесрочные (время их использования от года до 3 лет, они предназначены для замены отдельных элементов основных фондов, их реконструкции и перевооружения), долгосрочные (привлекаются, как правило, на срок от 3 до 5 лет и используются для финансирования основных фондов, долгосрочных финансовых вложений, венчурного финансирования), сверх долгосрочные (привлекаются на срок более 10 лет для финансирования строительства зданий и сооружений)[4].

5. По формам аккумулирования финансовые ресурсы подразделяются на аккумулированные в форме целевых финансовых резервов, предназначенные для последующего использования на строго целевой основе, и в свободной форме – они могут быть использованы на реализацию любых целей хозяйственного развития предприятия.

6. По направлениям использования выделяют финансовые ресурсы, направляемые на потребление, замещение и накопление. Финансовые ресурсы, направляемые на потребление, используются для финансирования потребления собственников и персонала предприятия или сторонних лиц (спонсорство, выплаты на благотворительные цели). Финансовые ресурсы, направляемые на замещение, предназначены для финансирования простого воспроизводства нематериальных активов и основных средств в пределах сумм, полученных от их реализации или амортизационных отчислений. Финансовые ресурсы, используемые для накопления, обеспечивают финансирование расширенного воспроизводства активов; эта часть финансовых ресурсов обеспечивает прирост капитала.

Некоторые авторы разделяют финансовые ресурсы на инновационные – применяемые для финансирования внедрения и разработки инноваций, инвестиционные – привлекаемые для осуществления инвестиций, и торгово-производственные – используемые в процессе производства и реализации.

7. По видам хозяйственной деятельности финансовые ресурсы разделяются на: используемые в операционной, инвестиционной (направляются для финансирования простого и расширенного воспроизводства активов предприятия) и других видах хозяйственной деятельности предприятия. Финансовые ресурсы, используемые в операционной деятельности, направляются для финансирования запасов товарно-материальных ценностей и дебиторской задолженности в порядке их замещения.

8. По характеру использования во времени финансовые ресурсы подразделяются на: используемые в детерминированные сроки планового периода, используемые в недетерминированные сроки планового периода и зарезервированные к использованию за пределами планового периода[5].

1.2.Задачи и методы управления финансовыми ресурсами

Финансовые ресурсы как экономическая категория проявляют свою сущность через функции. Являясь материальными носителями финансовых отношений, финансовые ресурсы в реальности выполняют распределительную и контрольную функции финансов[6].

Финансовые ресурсы выполняют в три функции:

-распределительную (стимулирующую);

- контрольную;

- обслуживающую (воспроизводственную).

Характеристика функций финансов предприятия, которые выражаются через формирование и использование финансовых ресурсов, представлена на рис. 2.

Рисунок 2.Функции финансовых ресурсов предприятия[7]

Финансовые ресурсы являются основой для хозяйственной деятельности в любых предприятиях. В рыночных условиях финансовые ресурсы выступают как товар, который можно приобрести или продать. Движение финансовых ресурсов, их формирование и использование требуют от предприятий построение эффективного механизма их управления.

Эффективное управление финансовыми ресурсами на уровне предприятия является важной составляющей финансового менеджмента. Так что для управления финансовыми ресурсами на уровне предприятия необходимо использовать различные методы, приемы и инструменты, которые мировая наука и практика использует в финансовом менеджменте.

Управление финансовыми ресурсами возможно при проведении всестороннего анализа источников формирования и направлений использования финансовых ресурсов на предприятии. Для этого используется горизонтальный и вертикальный анализ активов и пассивов предприятия, анализ ликвидности и платежеспособности, финансовой независимости и устойчивости, деловой активности и рентабельности.

Проведение таких видов анализа поможет руководству предприятия оптимизировать источники формирования и определить пути повышения использования финансовых ресурсов субъекта хозяйствования[8].

Осуществляя управление финансовыми ресурсами, менеджеры предприятия фактически влияют на все стороны финансово-хозяйственной деятельности. В процессе управления финансовыми ресурсами решаются вопросы об источниках формирования и направлениях их использования. Важное значение для предприятия имеет стоимость финансовых ресурсов, а также выбор таких источников их формирования, стоимость которых соответствует требованиям субъекта хозяйствования[9].

Таким образом, финансовые ресурсы используются организациями в процессе осуществления трех видов деятельности – производственной, инвестиционной и финансовой. Финансовые ресурсы имеют важное значение при осуществлении экономической деятельности любого предприятия, так как это совокупность денежных средств, находящаяся в распоряжении предприятия и предназначенная для дальнейшего функционирования организации, с целью получения прибыли, повышения конкурентоспособности, а также обеспечения финансовых потребностей субъекта хозяйствования.

Общим базовым научным подходом менеджмента финансовых ресурсов является системный подход, который предполагает рассмотрение состава элементов системы финансовых ресурсов, а также влияния факторов внешней и внутренней среды на процессы функционирования и управления.

Для реализации системного подхода приобретают большую важность такие понятия, как: цель, элемент, межэлементные связи, структура системы, системообразующие факторы.

Помимо системного подхода, другими научными подходами являются процессный и ситуационный. Процессный подход предусматривает функционирование системы финансовых ресурсов во времени и предполагает изучение процессов формирования и использования ее финансовых ресурсов, а также стадий воспроизводства стоимости.

Любой процесс включает в себя следующие составляющие: входное воздействие (вход), преобразование входного воздействия, результат преобразования входного воздействия (выход), влияние результата на входное воздействие.

Процессный подход представляет важность не только для системы финансовых ресурсов, но и для функций управленческого цикла. Ситуационный подход менеджмента предполагает рассмотрение любой ситуации исходя из конкретных условий.

В ситуационном подходе принимаемое решение будет всегда уникальным и зависящим как от конкретных условий внешней и внутренней среды организации, переменных влияющих на конечный результат, так и от компетентности, профессионализма и даже психотипа личности финансового менеджера. Для достижения поставленных целей, финансовой системе необходимы организация работы определенного числа людей, группировка их по конкретным видам деятельности и управление этим процессом.

Решить в полной мере задачу выделения функций управления можно, если рассматривать осуществление воспроизводственного процесса элементов системы финансовых ресурсов как непрерывный и последовательный перевод их из одной стадии в другую.

Перевод осуществляется посредством управления, а само воздействие определяется логикой, которая основана на сути цикличности процесса управления. Формализуемая часть процесса управления финансовыми ресурсами является последовательным осуществлением в каждой стадии воспроизводственного процесса элементов таких процедур, как нормирование, планирование, учет, анализ и регулирование. Их порядок представляет собой стадии управленческого цикла.

Исходя из этого, можно выделить воспроизводственный подход в управлении финансовыми ресурсами как основополагающий[10]. Другими принципиальными вопросами в любом научном направлении являются вопросы о применяемых принципах, методах и методологии. Принципы выступают как основные конечные положения теории.

Прибыль является основным собственным финансовым ресурсом. Получение прибыли означает существование и развитие системы ресурсов[11].

Способ действий и расчета величин предполагает использование конкретных методов достижения целей текущей финансовой сбалансированности субъекта и стоимостного прироста финансовых ресурсов. Построение конкретного плана действий на основе того или иного метода, или их совокупности, определяют специфику используемой методики.

Фазы управленческого цикла (нормирование, планирование, учет, анализ, регулирование) определяют методику достижения запланированных результатов, которая состоит из самого доминирующего метода управленческого воздействия на объект и возможных сопровождающих его косвенных действий управленца (например, сбор и анализ соответ- ствующих данных, их интерпретация и особенности расчета в тех или иных экономических условиях).

Существуют и другие методы:

- метод дисконтирования. Этот метод предполагает оценку стоимости будущих денежных потоков с позиции настоящего времени. Используется в доходном подходе оценки бизнеса в инвестиционном анализе и проектировании[12];

- метод капитализации дохода. Этот метод предполагает максимизацию итоговой величины денежных потоков от использования стоимости за расчетный период;

- метод расчета итоговой величины стоимости исходя из конкретных условий сделок. Этот метод применяется при учете товарно-материальных запасов, процентов по вкладам, стоимости ценных бумаг;

- метод изъятий и инъекций. Этот метод предполагает установление желаемой точки равновесия финансово-экономической системы исходя из оттока и притока стоимости;

- экономико-математические методы, использующие математические зависимости при расчете итоговых показателей;

- метод критического пути. Этот метод определяет оптимальный путь достижения тактических, стратегических финансовых планов;

- метод Дельфи (мозгового штурма), который предполагает быстрый поиск оптимального решения с учетом экспертных оценок инвестиций[13].

Таким образом, менеджмент финансовых ресурсов как наука об их эффективном управлении, имеет набор соответствующих объекту и субъекту управления принципов и методов, определяющих методологию представленного направления и имеют большую практическую значимость.

Глава 2. Анализ финансовых ресурсов и источников их формирования на примере ООО «Сибпромэнерго»

2.1.Организационно-экономическая характеристика ООО «Сибпромэнерго»

Общество с ограниченной ответственностью «Сибпромэнерго» зарегистрировано 18 декабря 2009 г.

Юридический адрес предприятия: 119361, г Москва, ул. Озерная, д. 42.

Предприятие реализует свою деятельность на основе Федерального закона «Об обществах с ограниченной ответственностью» № 14-ФЗ, Гражданского Кодекса РФ, других нормативных актов РФ и Устава.

Учредителями общества являются российские физические лица.

Общество имеет в собственности обособленное имущество, отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество имеет самостоятельный баланс. Общество имеет круглую печать, штампы и бланки со своим наименованием и необходимыми реквизитами, товарный и фирменный знаки, эмблему и другие реквизиты. Участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов.

Основной целью деятельности общества является получение прибыли, а также повышение жизненного уровня и благосостояния участников общества и членов трудового коллектива.

Общество с ограниченной ответственностью «Сибпромэнерго» создано для комплексного материально-технического обеспечения энергетических предприятий.

Основным видом деятельности предприятия является оптовая торговля теплоэнергетическим оборудованием.

Организационная структура предприятия представлена на рисунок 3.

Генеральный директор ООО «Сибпромэнерго»

Менеджер по персоналу

Главный бухгалтер

Коммерческий директор

Бухгалтерия

Начальник отдела поставок

Начальник отдела продаж

Начальник транспортного отдела

Рисунок 3. Организационная структура предприятия[14]

Во главе предприятия стоит генеральный директор.

На Генерального директора возложены следующие функции:

- осуществление руководства финансовой и хозяйственной деятельностью предприятия в соответствии с Уставом;

- обеспечение соблюдения законности в деятельности предприятия;

- составление стратегических и текущих планов предприятия;

- организация работы предприятия и эффективного взаимодействия всех его структурных подразделений.

Коммерческий директор занимается управлением коммерческой деятельностью предприятия; ему подчиняются начальники отделов закупок, продаж, а также транспортной службы.

Главный бухгалтер занимается вопросами планирования и финансирования деятельности предприятия. В его подчинении находится бухгалтерия.

Общая численность персонала предприятия на 31.12.2016 г. составляет 45 чел.

В таблице 1 представлен анализ основных финансово-экономических показателей финансово-хозяйственной деятельности предприятия за 2015-2016 гг.

Таблица 1

Анализ основных финансово-экономических показателей деятельности ООО «Сибпромэнерго»[15]

|

Наименование показателей |

2015 год |

2016 год |

Отклонение |

Темп изменения, % |

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

55166 |

34060 |

-21106 |

61,74 |

|

Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

51599 |

29975 |

-21624 |

58,09 |

|

в том числе фонд оплаты труда,тыс.руб. |

14201 |

7230 |

-6971 |

50,91 |

|

Уровень себестоимости проданных товаров, продукции, работ, услуг, % |

93,53 |

88,01 |

-5,52 |

х |

|

Валовая прибыль, тыс. руб. |

3567 |

4085 |

518 |

114,52 |

|

Уровень валовой прибыли (валовая маржа) % |

6,47 |

11,99 |

5,52 |

х |

|

Коммерческие расходы, тыс. руб. |

2377 |

3195 |

818 |

134,41 |

|

Управленческие расходы, тыс. руб. |

- |

- |

- |

- |

|

Уровень коммерческих и управленческих расходов, % |

4,31 |

9,38 |

5,07 |

х |

|

Прибыль (убыток) от продажи, тыс. руб. |

1190 |

890 |

-300 |

74,79 |

|

Рентабельность продаж, % |

2,16 |

2,61 |

0,45 |

х |

|

Доходы по прочим видам деятельности, тыс. руб. |

4 |

- |

-4 |

- |

|

Расходы по прочим видам деятельности, тыс. руб. |

725 |

725 |

- |

100,00 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

469 |

165 |

-304 |

35,18 |

|

Рентабельность (убыточность) деятельности, % |

0,85 |

0,01 |

-0,84 |

х |

|

Налог на прибыль и другие аналогичные платежи, тыс. руб. |

93 |

34 |

-59 |

35,79 |

|

Чистая прибыль (убыток), тыс. руб. |

376 |

131 |

-245 |

34,84 |

|

Рентабельность конечной деятельности (чистая маржа), % |

0,68 |

0,38 |

-0,30 |

х |

|

Среднегодовая балансовая стоимость активов, тыс. руб. |

8363 |

9304 |

941 |

111,25 |

|

Рентабельность совокупных активов организации, % |

4,50 |

1,41 |

-3,09 |

х |

|

Чистые активы, тыс. руб. |

2217 |

2348 |

130 |

105,91 |

|

Рентабельность чистых активов, % |

16,96 |

5,58 |

-11,38 |

х |

|

Годовая амортизация основных средств и нематериальных активов, тыс.руб. |

- |

- |

- |

- |

|

Прибыль до уплаты процентов, налогов с учетом амортизации, EBITDA, тыс. руб. |

1146 |

825 |

-321 |

71,99 |

|

Удельный вес EBITDA в выручке, % |

2,08 |

2,42 |

0,34 |

х |

По данным таблицы 1 видно, что выручка от продажи товаров в 2016 г. значительно сократилась относительно 2015 г. – на 38,26 %. При этом себестоимость продаж сокращалась большими темпами и снизилась на 41,91 13,34 %, соответственно сократился ее удельный вес в выручке: с 93,53 % в 2015 г. до 88,01 % в 2016 г. В результате опережающего снижения затрат валовая прибыль увеличилась относительно предыдущего года на 14,52 %. Если в 2015 г. уровень валовой прибыли в выручке составлял 6,46 %, то в 2016 г. он возрос до 11,99 %.

Данные финансовой отчетности предприятия позволяют сделать вывод, что расходы на управлении учитываются предприятием в составе себестоимости продаж. Коммерческие же расходы в 2016 г. увеличились на 34,41 %, что обусловлено, главным образом, ростом затрат на рекламу. В результате уровень коммерческих расходов увеличился на 5,07 п.п. и составил 9,38 % в выручке. Это нивелировало положительное влияние на прибыль от продаж опережающего снижения себестоимости и повлекло снижение прибыли от продаж на 25,21 % относительно 2015 г. В то же время темпы снижения прибыли от продаж несколько меньше, чем темпы сокращения выручки; показатель рентабельности продаж на 0,45 п.п. выше уровня предыдущего года.

В течение всего исследуемого периода финансовый результат от прочих операций был отрицательным. В 2015 г. прочие расходы превысили прочие доходы в 181,25 раза, а в 2016 г. предприятие не имело доходов от прочей деятельности. Отметим, что в 2016 г. они были незначительными и составляли лишь 4 тыс.руб. С учетом того, что прочие расходы в 2016 г. относительно 2015 г. не изменились, можно сделать вывод, что прочие результаты не оказали сколь-нибудь существенного влияния на прибыль до налогообложения, которая в 2016 г. составила 165 тыс.руб., сократившись относительно 2015 г. более, чем в 2,8 раза. Рентабельность деятельности в 2016 г. на 0,84 п.п. ниже, чем в предыдущем.

Данные, представленные в табл. 2, свидетельствуют о том, что в исследуемом периоде финансовая деятельность предприятия характеризуется чистой прибылью, однако в 2016 г. сокращение чистой прибыли составило 65,16 %.

Негативная динамика конечных финансовых результатов определяется снижением финансового результата от основного вида деятельности, обусловлено значительным ростом уровня коммерческих расходов. В то же время, если сравнить снижение выручки и снижение чистой прибыли, то можно сделать вывод, что последний показатель показал меньший спад. Это обусловлено ростом рентабельности продаж по прибыли от продаж на 0,45 п.п. и явившемся следствием снижением уровня себестоимости продаж. В свою очередь, относительный перерасход затрат, во многом обусловленный экономически необоснованным высоким ростом коммерческих расходов при снижении выручки явился причиной потерь валовой прибыли.

Как было указано выше, существенного влияния на изменение прибыли до налогообложения изменение финансовых результатов от прочей деятельности не оказало (отрицательный вклад этого фактора составил 4 тыс.руб.). В результате же негативных тенденций развития результатов основной деятельности величина рентабельности продаж, рассчитанная по прибыли до налогообложения (0,01 %), стала ниже значения рентабельности продаж по прибыли от продаж (2,61 %).

Негативным моментом является менее значительное сокращение текущего налога на прибыли (на 64,21 %) по сравнению со снижением прибыли до налогообложения (на 64,82 %), что свидетельствует менее рациональном использовании прибыли отчетного года. Изменений в учетной политике, а также в применяемой системе налогообложения в ООО «Сибпромэнерго» в 2016 г. происходило. Сумма налога на прибыль и прочих аналогичных платежей в 2015 г. составляла 19,83 % от прибыли до налогообложения, а в 2016 г. 20,61 % от прибыли до налогообложения. Такое изменения уровня налогообложения обусловлено образованием в 2016 г. отложенных налоговых активов в сумме 24 тыс.руб.

Среднегодовая балансовая стоимость активов в 2016 г. возросла на 11,25 %. Отметим, что этот прирост произошел на фоне снижения выручки, и не может быть признан обоснованным. Сокращение чистой прибыли при одновременном росте совокупных активов привели к значительному снижению как показателя рентабельности совокупных активов (на 3,09 п.п. относительно 2014 г.), так и рентабельности чистых активов (на 11,38 п.п.).

В 2015 г. удельный вес EBITDA в выручке составил 2,08 %. В 2016 г. значение рентабельности по EBITDA возросло на 0,34 п.

Итак, проведенный анализ позволяет сделать вывод, что, в 2016 г. в ООО «Сибпромэнерго» произошли негативные изменения финансовых результатов: значительное снижение выручки, а также показателей прибыли. Главными факторами, оказавшими негативное влияние на показатели прибыли и рентабельности, являются снижение дохода от основной деятельности, а также необоснованный рост коммерческих расходов.

2.2.Анализ финансовых ресурсов и источников их формирования

На первом этапе исследования проведем анализ состава, структуры и динамики активов предприятия. Цель анализа состоит в оценке уровня экономического, производственного потенциала, то есть в оценке экономической состоятельности организации в соответствии с показателями активов, которые находятся в ее собственности, в управлении или хозяйственном ведении.

Согласно МСФО, активы – это ресурсы, контролируемые компанией, которые делают материальным определенный потенциал полезности. Полезность заключается в том, что активы прямо или косвенно влияют на поток денежных средств в пользу предприятия, то есть от их использования ожидается экономическая (финансовая) выгода.

По данным финансовой отчетности предприятия представлен анализ состава, структуры и динамики имущества.

Таблица 2

Анализ состава и структуры имущества и их изменения

в ООО «Сибпромэнерго» за 2016 год[16]

|

Наименование показателя |

На 31.12.2015 года |

На 31.12.2016 года |

Отклонение (+;-) |

Темп роста, % |

|||

|

сумма, тыс.руб. |

уд. вес, % |

сумма, тыс.руб. |

уд. вес, % |

по сумме, тыс.руб. |

по уд. весу, % |

||

|

Всего имущества, в том числе: |

9603 |

100,00 |

9005 |

100,00 |

-598 |

Х |

93,77 |

|

внеоборотные активы |

- |

- |

- |

- |

- |

Х |

- |

|

оборотные активы |

9603 |

100,00 |

9005 |

100,00 |

-598 |

Х |

93,77 |

По данным табл. 3 видно, что имущество предприятия полностью образовано за счет оборотных активов, которые за 2016 г. сократились на 598 тыс. руб., или на 6,23 %. В то же время выручка предприятия сократилась значительнее – на 38,26 %.

Таким образом, «золотое правило» экономики не соблюдается. Более низкие темпы снижения активов по сравнению с темпами сокращения выручки свидетельствуют о снижении эффективности использования ресурсов предприятия, то есть его экономический потенциал в 2016 г. снизился по сравнению с 2015 г.

Далее оценим состав, структуру и динамику оборотных активов.

Таблица 3

Анализ состава и структуры и динамики оборотных активов

ООО «Сибпромэнерго»[17]

|

Состав оборотных активов |

На 31.12.2015 года |

На 31.12.2016 года |

Отклонение (+;-) |

Темп роста, % |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

по сумме, тыс. руб. |

по уд. весу, % |

||

|

Запасы |

2248 |

23,41 |

396 |

4,40 |

-1852 |

-19,01 |

17,62 |

|

Дебиторская задолженность |

7321 |

76,24 |

8381 |

93,07 |

1060 |

16,83 |

114,48 |

|

Денежные средства |

34 |

0,35 |

228 |

2,53 |

194 |

2,18 |

670,59 |

|

Оборотные активы |

9603 |

100,00 |

9005 |

100,00 |

-598 |

х |

93,77 |

По данным таблицы 3 видно, что общая стоимость оборотных активов за 2016 г. сократилась на 6,23 %. Анализируя изменения отдельных статей оборотных активов, можно отметить негативную динамику роста дебиторской задолженности. По абсолютной величине она возросла на 1 060 тыс.руб. Если на конец 2015 г. удельный вес дебиторской задолженности составлял 76,24 % от общей стоимости оборотных активов, то к концу 2016 г. он увеличился до 93,07 %.

Такая динамика свидетельствует о том, что управление расчетами с дебиторами не эффективно: на предприятии имеет место просроченная задолженность покупателей и заказчиков. Кроме того, активно кредитуя покупателей, предприятие изымает деньги из оборота, что, в свою очередь создает проблемы в расчетах с кредиторами. Как положительный момент можно отметить рост денежных средств: они возросли в 6,71 раза. Однако, их удельный вес на конец 2016 г. остается незначительным и составляет лишь 2,53 % от общей стоимости оборотных активов. Такая ситуация влечет нарушение ликвидности баланса и не обеспечивает предприятию текущей платежеспособности.

По данным таблицы 3 видно, что запасы, напротив, сократились – на 1 852 тыс.руб., или в 5,68 раза, а их доля в составе оборотных активов с 23,41 % до 4,40 %. В общем случае снижение удельного веса запасов в составе имущества предприятия может быть оценено положительно, так как запасы обладают малой ликвидность и их необоснованный рост изымает финансовые ресурсы из оборота, снижая деловую активность предприятия. Однако, в рассматриваемой ситуации снижение величины запасов при одновременном росте дебиторской задолженности и низком удельном весе денежных средств в составе активов, свидетельствует о недостаточных финансовых ресурсов для их пополнения.

На следующем этапе оценим изменения состава источников финансирования активов (имущества) на основе анализа динамики и структуры пассива бухгалтерского баланса предприятия.

Таблица 4

Анализ состава и структуры источников формирования имущества (пассивов) ООО «Сибпромэнерго»[18]

|

Наименование показателя |

На 31.12.2015 года |

На 31.12.2016 года |

Отклонение (+;-) |

Темп роста, % |

|||

|

сумма, тыс. руб. |

уд. вес, % |

сумма, тыс. руб. |

уд. вес, % |

по сумме, тыс. руб. |

по уд. весу, % |

||

|

Всего источников формирования имущества, в том числе: |

9603 |

100,00 |

9005 |

100,00 |

-598 |

Х |

93,77 |

|

собственный капитал |

2217 |

23,09 |

2348 |

26,07 |

131 |

2,98 |

105,91 |

|

заемный капитал |

7386 |

76,91 |

6657 |

73,93 |

-729 |

-2,98 |

90,13 |

По данным таблицы 4 видно, что источники формирования имущества предприятия в 2016 г. сократились на 6,23 %. Это снижение обусловлено исключительно сокращением заемных средств. Собственные средства, напротив, возросли на 5,91 %, что обусловлено увеличением чистой прибыли на 131 тыс.руб. Однако, важно отметить низкий уровень собственного капитала предприятия как в 2015, так и в 2016 г. На конец 2016 г. этот показатель составляет лишь 26,07 %. Учитывая, что для обеспечения финансовой автономии доля собственного капитала должна составлять не менее 50 % от общей величины пассивов, можно сделать вывод о высокой финансовой зависимости ООО «Сибпромэнерго» от кредиторов.

Оценим заемный капитал организации по показателям состава, структуры и динамики процентного заемного капитала и кредиторской задолженности.

По данным таблицы 5 видно, что заемный капитал предприятия сформирован исключительно за счет краткосрочных обязательств, что в целом может быть оценено негативно, так как долгосрочные заемные источники имеют более низкую стоимость привлечения. Анализируя краткосрочные обязательства, отметим их сокращение за год на 729 тыс.руб., или на 9,87 %.

Таблица 5

Анализ состава и структуры заемного капитала

ООО «Сибпромэнерго»[19]

|

Наименование показателя |

На 31.12.2015 года |

На 31.12.2016 года |

Отклонение (+;-) |

Темп роста, % |

|||

|

сумма, тыс.руб. |

удельн. вес,% |

сумма, тыс.руб. |

удельн. вес,% |

по сумме, тыс. руб. |

по уд. весу,% |

||

|

Заемный капитал, в том числе: |

7386 |

100,0 |

6657 |

100,0 |

-729 |

х |

90,13 |

|

долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

|

краткосрочные обязательства, из них: |

7386 |

100,0 |

6657 |

100,0 |

-729 |

х |

90,13 |

|

краткосрочные заемные средства |

2550 |

34,52 |

4910 |

73,76 |

2360 |

34,52 |

192,55 |

|

кредиторская задолженность |

4836 |

65,48 |

1747 |

26,24 |

-3089 |

-33,36 |

36,12 |

При этом краткосрочные кредиты в 2016 г., напротив, увеличились на 2 360 тыс.руб., или на 92,55 %. Если их удельный вес на конец 2015 г. составлял 34,52 % в общей стоимости заемного капитала, то к концу 2016 г. – уже 73,76 %. В то же время кредиторская задолженность за год значительно снизилась - на 3 089 тыс.руб., или на 63,88 %. Увеличение объемов краткосрочного кредитования изменило структуру заемного капитала предприятия: если на конец 2015 г. большая часть приходилась на кредиторскую задолженность (65,48 %), то на конец 2016 г. доля кредиторской задолженности сократилась до 26,24 %.

Отметим, что привлечение краткосрочного кредита в 2016 г. происходило по инициативе ООО «Сибпромэнерго» и отражает наличие доступа предприятия к кредитным ресурсам. Вместе с тем, привлечение дополнительных краткосрочных кредитов – мера вынужденная, в 2016 г. имело место сокращение объемов кредитования ООО «Сибпромэнерго» со стороны поставщиков и подрядчиков, ужесточение их кредитной политики. Об этом, в частности, свидетельствует высокий процент сокращения кредиторской задолженности (в 2016 г. она ниже показателя 2015 г. на 63,88 %).

Итак, проведенный анализ позволяет сделать следующие выводы об управлении активами и пассивами предприятия:

– более низкие темпы сокращения активов по сравнению с темпами сокращения выручки свидетельствуют о снижении эффективности использования ресурсов предприятия;

– изменения в составе активов за 2016 г. могут быть оценены, главным образом, как негативные.

Главное изменение это – рост дебиторской задолженности на 14,48 % и увеличение ее удельного веса в составе активов с 76,24 % до 93,07 % свидетельствует о том, что управление расчетами с дебиторами не эффективно.

Во-первых, на предприятии имеет место просроченная задолженность покупателей и заказчиков.

Во-вторых, активно кредитуя покупателей, предприятие изымает деньги из оборота, что, в свою очередь создает проблемы в расчетах с кредиторами. Денежные средства на конец 2016 г., несмотря на рост по абсолютной величине, составляют лишь 2,53 % от общей стоимости оборотных активов. Такая ситуация влечет нарушение ликвидности баланса и не обеспечивает предприятию текущей платежеспособности. Снижение величины запасов при одновременном росте дебиторской задолженности и низком удельном веса денежных средств, свидетельствует о недостатке финансовых ресурсов для их пополнения;

– изменения в составе пассивов могут быть оценены неоднозначно. С одной стороны, произошел рост собственного капитала за счет прибыли; увеличился удельный вес собственного капитала в составе источников финансирования имущества предприятия; увеличились краткосрочные кредиты, а величина кредиторской задолженности, напротив, существенно сократилась.

Однако, с другой, - увеличение объема привлеченных краткосрочных кредитов в 2016 г. – мера вынужденная, обусловленная недостатком у ООО «Сибпромэнерго» собственных ресурсов для финансирования текущей деятельности: на предприятии имеет место недостаток собственных оборотных средств финансирования запасов, а доля собственного капитала составляет лишь 26,24 % от общих источников финансирования. В 2016 г. имело место сокращение объемов кредитования ООО «Сибпромэнерго» со стороны поставщиков и подрядчиков, ужесточение их кредитной политики.

Отвлечение большого объема средств в дебиторскую задолженность, большие сроки товарного кредита, предоставляемого ООО «Сибпромэнерго», а также несвоевременность оплаты покупателями счетов обусловило ситуацию, когда при сокращении вложений в запасы в 5,68 раза денежные средства в 2016 г. увеличились лишь на 194 тыс.руб. по сравнению с 2015 г. В результате сложилась ситуация, когда предприятие недостаточно денежных средств для оплаты наиболее срочных обязательств – обязательств перед кредиторами.

Глава 3.Пути повышения эффективности управления финансовыми ресурсами ООО «Сибпромэнерго»

3.1.Мероприятия по совершенствования финансовыми ресурсами в ООО«Сибромэнерго»

Далее представим мероприятия, которые позволят повысить эффективность использования финансовых ресурсов ООО «Сибпромэнерго».

Первая рекомендация касается совершенствования процесса управления кредитными ресурсами.

Построим матрицу управления кредиторской задолженностью ООО «Сибпромэнерго», использовав принцип АВС-классификации, выбрав для анализа два важнейших параметра, характеризующих качество отношений с поставщиками: средняя сумма отгрузок, дисциплина поставщика. Проранжируем кредиторов по выбранным параметрам в соответствии с приемами АВС-метода (табл. 6-7).

Анализ проведен на примере поставок оборудования.

Таблица 6

Убывание важности поставщиков оборудования по средней сумме[20]

|

Наименование кредиторов |

Сумма поставок (тыс.руб.) |

Средняя сумма (%) |

|

ООО «Люкс 220» |

22307,69 |

44,51 |

|

ООО «Энергоинновации» |

7161,02 |

14,29 |

|

ООО «ИнвестЭнергоДизель-К» |

7094,59 |

14,16 |

|

НПК «Электроэнергетика» |

36563,30 |

72,96 |

|

ГК «Инсталл» |

4791,67 |

9,56 |

|

ООО «СвязьЭнерго» |

3227,27 |

6,44 |

|

ООО «МИКЛЕР» |

3090,91 |

6,17 |

|

ООО «ТСРК» |

11109,85 |

22,17 |

|

ООО «Евро-ЛЭП» |

2440,68 |

4,87 |

|

ООО «АМТ Энерго» |

2440,68 |

4,87 |

|

Всего |

50113,83 |

100 |

Таблица 7

Убывание важности поставщиков по критерию «Дисциплина поставщика» [21]

|

Наименование кредиторов |

Вероятность срывов сроков поставок (%) |

Критерий важности (%) |

|

ГК «Инсталл» |

17,24 |

44,65 |

|

ООО «Люкс 220» |

5,88 |

15,23 |

|

ООО «МИКЛЕР» |

4,69 |

12,15 |

|

Итого по группе «С» |

27,81 |

72,03 |

|

ООО «Евро-ЛЭП» |

4,05 |

10,49 |

|

ООО «СвязьЭнерго» |

3,13 |

8,11 |

|

Итого по группе «В» |

7,18 |

18,60 |

|

ООО «ИнвестЭнергоДизель-К» |

2,35 |

6,09 |

|

ООО «Энергоинновации» |

1,27 |

3,28 |

|

Итого по группе «А» |

3,62 |

9,37 |

|

Всего |

38,61 |

100 |

Совместим параметры АВС-классификации в матрице управления кредиторской задолженностью (табл. 8).

Основываясь на управленческой матрице по поставщикам, то есть, зная меру надежности и финансовой перспективности кредитора, предприятие в должно выбирать особые условия работы с каждым поставщиком.

По группам контрагентов, имеющих в рейтинге преимущественно А-В, можно рассчитывать на продление сроков оплаты в дальнейшем, получение скидок.

И наоборот, по поставщикам, чей рейтинг включает в основном С, характеризуют рискованное сотрудничество и даже могут зачисляться в «отказной» список.

Таблица 8

Совмещенная матрица управления кредиторской задолженностью[22]

|

Сумма → Срывы ↓ |

А |

В |

С |

|

А |

Давние поставщики, приносящие существенные выгоды (VIP): ООО «ИнвестЭнерго Дизель-К»; ООО «Энергоинновация» |

Крупные давние поставщики, с которыми можно пробовать перейти на опт или скидки: |

Незначительные постоянные поставщики: |

|

В |

Выгодные контрагенты: |

Перспективные контрагенты: ООО «СвязьЭнерго» |

Мелкие постоянные поставщики: ООО «Евро-ЛЭП» |

|

С |

Крупные, как правило, разовые поставщики: ООО «Люкс 220» |

Крупные поставщики, с которыми при условии изменения дисциплины можно перейти на опт: ГК «Инсталл» |

Высоко-рискованное сотрудничество: |

Вторая рекомендация касается управления расчетами с кредиторами.

В ООО «Сибпромэнерго» необходимо разработать политику, в которой должна быть отражена классификация платежей и регламент процедур платежей.

Партнеры и поставщики ООО «Сибпромэнерго» могут быть распределены по группам с разными приоритетами оплаты. Так, наиболее важными являются платежи по договорам, которые предусматривают крупные штрафы за просрочку или грозят потерей стратегического партнера. Помимо этого, с одним контрагентом может быть заключено несколько договоров. В этом случае возникает потребность отбора наиболее важных для ООО «Сибпромэнерго» контрактов.

Как и платежи ООО «Сибпромэнерго», поступления можно разделить на три довольно большие группы: первую группу составляют предварительные поступления, объединяющие в себе поступления, оцениваемые с высокой степенью вероятности возникновения (3–4 недели): выручка, доходы от продажи имущества, вторую группу составляют оперативные поступления (горизонт планирования составляет от 2 до 3-х недель), третью группу – непрогнозируемые поступления, например оплата безнадежной дебиторской задолженности, ошибочно перечисленные суммы. Прогнозирование времени, размера и вероятности поступления денежных средств в ООО «Сибпромэнерго» необходимо проводить на основе анализа статистических данных о продажах, планов поступлений, формируемых менеджерами по продажам.

Для обеспечения четкой работы всех подразделений ООО «Сибпромэнерго» по планированию движения денежных средств и исполнению утвержденных планов необходимо описать и регламентировать соответствующие процессы (прохождение заявок на расходы, планирование поступлений, формирование промежуточного и окончательного платежного календаря). Полагаем, что данные процессы необходимо закрепить в определенном регламенте - утвердить Положение об управлении денежными потоками.

Далее происходит формирование предварительного варианта платежного календаря путем сведения в единую таблицу всех планов поступлений и заявок на расходы, прошедших контроль. Платежный календарь в ООО «Сибпромэнерго» рекомендуется формировать и утверждать каждую неделю, при этом горизонт планирования составляет от двух до четырех недель. Ежедневно по результатам анализа платежного календаря с учетом изменений в планах поступлений и выплат проводится его корректировка. Анализируя предварительный вариант платежного календаря, можно убедиться в том, что ежедневный итоговый остаток денежных средств на всех счетах и в кассах компании неотрицателен. В зависимости от величины остатков принимаются меры по устранению дефицита денежных средств или их профицита.

Следующая рекомендация касается управления дебиторской задолженностью. В целях управления дебиторской задолженностью предлагается использовать следующий алгоритм:

– определение объема просроченной задолженности и распределение задолженности клиентов по временным периодам (1-10, 11-30, 31-45, 45-60, более 60 дней);

– классификация клиентов и присвоение каждому клиенту кредитного рейтинга;

– распределение задолженности по категориям клиентов;

– сбор информации о должниках.

Информацию о распределении задолженности клиентов по временным периодам рекомендуется свести в таблицу (таблица 9).

Таблица 9

Информация о распределении задолженности клиентов ООО «Сибпромэнерго» по временным периодам на 31.12.2016 г., тыс.руб. [23]

|

Контрагент |

Количество просроченных дней |

||||

|

1–10 дней |

11–30 дней |

31–45 дней |

45–60 дней |

Более 60 дней |

|

|

ООО «Арго» |

27 |

||||

|

ООО «Берта» |

26 |

||||

|

ООО «Вларт» |

41 |

||||

|

ООО «Крон» |

26 |

||||

|

ООО «Мирра» |

473 |

15 |

|||

|

ООО «Неолит» |

772 |

||||

|

ООО «Прим-Лайт» |

471 |

||||

|

ООО «Райм» |

195 |

||||

|

Итого |

526 |

41 |

798 |

681 |

|

Отметим, что такая таблица должна регулярно обновляться. На первых этапах необходимо стремиться, чтобы доля просроченной дебиторской задолженности в группах 31–45,45–60 и более 60 дней постоянно сокращалась.

Таблица 10

Группировка клиентов по объему продаж и степени финансовой дисциплины[24]

|

Объем продаж |

Высокая платежная дисциплина |

Средняя платежная дисциплина |

Низкая платежная дисциплина |

|

Высокие продажи |

Аа Высокие продажи |

Аb Высокие продажи |

Ас Высокие продажи |

|

Средние продажи |

Ва Средние продажи |

Вb Средние продажи |

Вс Средние продажи |

|

Низкие продажи |

Са Низкие продажи |

Сb Низкие продажи |

Сс Низкие продажи |

В ООО «Сибпромэнерго» рекомендуется контролировать ситуацию не реже чем раз в неделю. Необходимо добиться исключения фактов возникновения просроченной задолженности.

Распределение клиентов по категориям предлагается проводить согласно классическому ABC-анализу, а кредитный рейтинг по среднему количеству дней просрочки оплаты (таблица 11).

Таблица 11

Значение кредитных рейтингов[25]

|

Объем продаж |

Платежная дисциплина |

||

|

Объем реализации в год |

Рейтинг |

Средняя просрочка |

Рейтинг |

|

Более 1 000 тыс.руб. |

А |

1–10 |

а |

|

Более 400 тыс.руб. |

В |

11–30 |

b |

|

Более 100 тыс.руб. |

С |

Более 31 дней |

с |

Следующим шагом является определение доли просроченной задолженности, приходящейся на каждую категорию клиентов (таблица 3.6). Расчет доли проводится по формуле

Х(Аа) = AR(Aa) / (Σ (AR(Aa) + AR(Ab) + AR(Ac) + …+AR(Cc)), (2)

где AR(Aa) – просроченная дебиторская задолженность клиентов категории Аа и т.д.

Распределив клиентов согласно представленной таблице 12, следует принять первичные управленческие решения.

Таблица 12

Решения по переводу клиентов на основе доли клиента в просроченной задолженности[26]

|

Категория клиентов |

Действия |

|

Аа |

Увеличение доли в продажах компании |

|

Аb |

Переводить в категорию Аа |

|

Ас |

Переводить в категорию Аb |

|

Ва |

Увеличивать долю в продажах компании |

|

Вb |

Принять меры для перевода в категорию Ва |

|

Вс |

Переводить на предоплату или избавляться |

|

Са |

Переводить в категорию Ва |

|

Сb |

Переводить на предоплату или избавляться |

|

Сс |

Избавляться |

Таблица 13

Распределение клиентов ООО «Сибпромэнерго», имеющих просроченную задолженность, по кредитным рейтингам[27]

|

Компания |

Объем реализации в год, тыс.руб. |

Рейтинг |

Средняя просрочка оплаты, дни |

Рейтинг |

Рекомендуемые решения |

|

ООО «Арго» |

Более 100 |

С |

11 - 30 |

b |

Переводить на предоплату или избавляться |

|

ООО «Берта» |

Более 100 |

С |

Более 31 дня |

с |

Избавляться |

|

ООО «Вларт» |

Более 400 |

В |

Более 31 дня |

с |

Переводить на предоплату или избавляться |

|

ООО «Крон» |

Более 100 |

С |

Более 31 дня |

с |

Избавляться |

|

ООО «Мирра» |

Более 1 000 |

А |

11-30 |

b |

Переводить в категорию Аа |

|

ООО «Неолит» |

Более 1 000 |

А |

Более 31 дня |

с |

Переводить в категорию Аb |

|

ООО «Прим-Лайт» |

Более 1 000 |

А |

Более 31 дня |

с |

Переводить в категорию Аb |

|

ООО «Райм» |

Более 1 000 |

А |

Более 31 дня |

с |

Переводить в категорию Аb |

По данным таблицы 13 видно, что, прежде всего, нужно прекратить сотрудничество с клиентами категорий: Сс (ООО «Берта, «Крон»), Сb, Вс (ООО «Арго», ООО «Вларт») или полностью перевести их на предоплату. Следует уделить пристальное внимание группе Ас (ООО «Неолит», ООО «Прим-Лайт», ООО «Райм») и определить, какие из клиентов данной категории можно посредством управленческих воздействий перевести хотя бы в группу Ab.

Повышение платежной дисциплины таких клиентов можно достичь следующими методами:

– переводом на частичную предоплату;

– применением дополнительных скидок за ранние (но, не за своевременные) платежи;

– используя штрафные санкции.

Если эти усилия не приведут к положительному изменению кредитного рейтинга клиента, то, на наш взгляд, следует избавиться от таких клиентов, перераспределив долю их продаж между другими клиентами компании. В случае если ООО «Сибпромэнерго» будет продолжать работать с клиентом категории Ас, то велика вероятность возникновения высокой дебиторской задолженности и существенного отвлечения денежных средств из оборота компании, что может снизить развитие собственного бизнеса.

Таким образом, внедрение системы управления дебиторской задолженностью в ООО «Сибпромэнерго» позволит:

– возвратить имеющуюся просроченную дебиторскую задолженность;

– построить систему, препятствующую возникновению просроченной дебиторской задолженности;

– увеличить прибыль.

3.2. Экономический эффект разработанных мероприятий

Рассмотрим, как должен измениться бухгалтерский баланс ООО «Сибпромэнерго», чтобы коэффициент автономии и абсолютной ликвидности имели значения не ниже допустимых.

При планировании коэффициента автономии будем учитывать расчеты, результаты которых представлены в таблице 14, и ориентироваться на умеренный подход в финансировании. В этом случае оптимальный коэффициент автономии составляет 0,40.

Таблица 14

Необходимые изменения в активах и пассивах ООО «Сибпромэнеррго» для обеспечения нормального коэффициента ликвидности[28]

|

Коэффициент ликвидности |

Расчетное значение показателя |

Рекомендуемое (нормальное) |

Чтобы коэффициент принял нормальное значение ООО «Сибпромэнерго» необходимо |

|

|

сократить краткосрочные |

или увеличить |

|||

|

Абсолютная ликвидность |

0,042 |

0,2 |

Сократить на 607 тыс.руб. |

Увеличить на 853 тыс.руб. |

Таким образом, в оптимальном балансе собственный капитал должен составлять: 9 005 * 0,40 = 3 602 тыс.руб., то есть быть увеличен на 1 254 тыс.руб. (3 602 – 2 348). На такую же величину сокращается заемный капитал. Общая величина краткосрочных обязательств в планируемом балансе составляет 5 403 тыс.руб.

Отметим, что сокращение краткосрочных заемных средств целесообразно по краткосрочным кредитам, так как проведенный анализ выявил, что его привлечение экономически не целесообразно.

Рассчитаем, каким в этом случае будет коэффициент абсолютной ликвидности: Кал = 228 : 5 403 = 0,042. То есть он увеличивается на 0,008 п., но не достигает нормативного уровня. В связи с этим определим необходимые изменения в активах и пассивах баланса ООО «Сибпромэнерго» для обеспечения нормального коэффициента абсолютной ликвидности.

Определим необходимое значение краткосрочных обязательств для достижения коэффициентом абсолютной ликвидности показателя 0,2: КО = 228 : 0,2 = 1 140 тыс.руб. Необходимое сокращение: 1 747 - 1 140 = 607 тыс.руб.

Очевидно, что практически такое сокращение мало достижимо, так как объемы кредитования со стороны поставщиков в 2015 г. и так были значительно сокращены, поэтому единственным вариантом обеспечения нормативного показателя абсолютной ликвидности в ООО «Сибпромэнерго» является увеличение высокого ликвидных активов: А(ВЛ) = 5 403 * 0,2 = 1 081 тыс.руб.

Таким образом, для обеспечения нормативного коэффициента абсолютной ликвидности денежные средства и краткосрочные финансовые вложения необходимо увеличить на 853 тыс.руб. (1 081 – 228). Такой рост денежных средств должен быть обеспечен совершенствованием расчетов с дебиторами (сокращение объемов продаж в кредит, сокращение сроков кредитования покупателей, усиление штрафных санкций за задержку платежей). Рекомендуемые изменения в бухгалтерском балансе ООО «Сибпромэнерго» представлены в таблице 18. Рассчитывая представленные в таблице отклонения, мы исходили из имеющейся на конец анализируемого периода структуры активов, соотношения их оборотной и внеоборотной частей.

Применив нормативы достаточности коэффициента автономии и абсолютной ликвидности, мы рассчитали отклонение в структуре капитала (пассиве баланса), а также в оборотных активах. При этом сохранился фактический итог баланса по состоянию на 31.12.2016. То есть, имея приведенный выше баланс, ООО «СИБПРОМЭНЕРГО» показала бы хорошие значения ключевых финансовых коэффициентов.

Таблица 15

Рекомендуемые изменения в бухгалтерском балансе ООО «Сибпромэнерго» [29]

|

Статья баланса |

Сумма на 31.12.2016, тыс.руб. |

Отклонение |

% от баланса |

|||

|

фактическая |

Соответствующая норме |

тыс. руб. |

% |

факт. |

норм. |

|

|

Активы |

||||||

|

Оборотные активы, в том числе: |

9005 |

9005 |

- |

- |

100,00 |

100,00 |

|

Запасы |

396 |

396 |

- |

- |

4,40 |

4,40 |

|

Дебиторская задолженность |

8381 |

7528 |

-853 |

-10,18 |

93,07 |

83,60 |

|

Денежные средства и краткосрочные финансовые вложения |

228 |

1081 |

+853 |

374,12 |

2,53 |

12,00 |

|

Баланс |

9005 |

9005 |

- |

- |

100,00 |

100,00 |

|

Пассив |

||||||

|

Собственный капитал, в том числе: |

2348 |

3602 |

+ 1254 |

53,41 |

26,07 |

40,00 |

|

Уставный капитал |

500 |

500 |

- |

- |

5,55 |

5,55 |

|

Нераспределенная прибыль |

1717 |

2971 |

+ 1254 |

73,03 |

19,07 |

32,99 |

|

Краткосрочные обязательства, в том числе: |

7386 |

6132 |

-1254 |

-16,98 |

73,93 |

60,00 |

|

Займы и кредиты |

4910 |

3656 |

-1254 |

-25,54 |

54,53 |

40,60 |

|

Кредиторская задолженность |

1747 |

1747 |

- |

- |

19,40 |

19,40 |

|

Баланс |

9005 |

9005 |

- |

- |

100,00 |

100,00 |

При достижении планируемых величин бухгалтерского баланса рентабельность собственного капитала составит: (131 + 1 254) * 100 : ((2217 + 3602) : 2) = 1 385 * 100 : 2 910 = 47,60 %.

Обобщив сделанные выше выводы, рекомендуем ООО «Сибпромэнерго» предпринять следующие меры по улучшения важнейших финансовых коэффициентов (таблица 16).

Таблица 16

Рекомендации по улучшению управления заемным капиталом и повышению финансовых коэффициентов[30]

|

Рекомендуемые меры |

Количественная оценка |

Цель |

Мероприятия |

|

Сократить долю краткосрочных обязательств до, в % от всего капитала |

60 % |

Обеспечить достаточную финансовую независимость |

Отказ от привлечения краткосрочных кредитов и займов. Совершенствование управления кредиторской задолженностью: информационное обеспечение управления задолженностью; применение АВС-метода ранжирования кредиторов |

|

Увеличить чистую прибыль до, тыс. руб. в год |

1 254 тыс.руб. |

Повысить рентабельность собственного капитала |

Мероприятия по оптимизации доходов и расходов предприятия |

|

Увеличить долю абсолютно ликвидных активов до, % от стоимости имущества |

12 % |

Повысить платежеспособность (обеспечить нормативный показатель коэффициента абсолютной ликвидности) |

Повышение расчетной дисциплины. Планирование денежных потоков: составление платежных календарей, прогнозов поступления денежных средств. Внедрение АВС-метода управления дебиторской задолженностью; совершенствование кредитной политики |

|

Сократить долю дебиторской задолженности до, % от стоимости имущества |

83,60 % |

Таким образом, предлагаемые мероприятия позволят достичь оптимального соотношения собственного и заемного капитала ООО «Сибпромэнерго», достижения нормативных показателей коэффициентов финансовой устойчивости и платежеспособности.

Предлагаемые мероприятия позволят достичь оптимального соотношения собственного и заемного капитала ООО «Сибпромэнерго», достижения нормативных показателей коэффициентов финансовой устойчивости и платежеспособности.

Заключение

Финансовые ресурсы предприятия – это совокупность денежных средств предприятия (собственных, заемных и привлеченных), которые находятся в его распоряжении и служат для дальнейшего функционирования организации, с целью получения прибыли, повышения конкурентоспособности, а также обеспечения его финансовых потребностей.

Эффективное управление финансовыми ресурсами, является определяющим для обеспечения устойчивого финансового состояния, ликвидности и платежеспособности, требуемого уровня деловой активности и рентабельности.

Во второй главе мы провели анализ финансовых ресурсов и источников их формирования на примере ООО «Сибпромэнерго».

Проведенный анализ позволил сделать вывод, что, в 2016 г. в ООО «Сибпромэнерго» произошли негативные изменения финансовых результатов: значительное снижение выручки, а также показателей прибыли. Главными факторами, оказавшими негативное влияние на показатели прибыли и рентабельности, являются снижение дохода от основной деятельности, а также необоснованный рост коммерческих расходов.

Оценка эффективности использования финансовых ресурсов ООО «Сибпромэнерго» выявила, что имущество предприятия полностью образовано за счет оборотных активов, которые за 2016 г. сократились на 598 тыс. руб., или на 6,23 %. В то же время выручка предприятия сократилась значительнее – на 38,26 %.

Таким образом, «золотое правило» экономики не соблюдается. Более низкие темпы снижения активов по сравнению с темпами сокращения выручки свидетельствуют о снижении эффективности использования ресурсов предприятия, то есть его экономический потенциал в 2016 г. снизился по сравнению с 2015 г.

Итак, проведенный анализ позволяет сделать следующие выводы об эффективности использования финансовых ресурсов предприятия:

– более низкие темпы сокращения активов по сравнению с темпами сокращения выручки свидетельствуют о снижении эффективности использования финансовых ресурсов предприятия;

– изменения в составе активов за 2016 г. могут быть оценены, главным образом, как негативные. Главное изменение это – рост дебиторской задолженности на 14,48 % и увеличение ее удельного веса в составе активов с 76,24 % до 93,07 % свидетельствует о том, что управление расчетами с дебиторами не эффективно.

Во-первых, на предприятии имеет место просроченная задолженность покупателей и заказчиков.

Во-вторых, активно кредитуя покупателей, предприятие изымает деньги из оборота, что, в свою очередь создает проблемы в расчетах с кредиторами. Денежные средства на конец 2016 г., несмотря на рост по абсолютной величине, составляют лишь 2,53 % от общей стоимости оборотных активов. Такая ситуация влечет нарушение ликвидности баланса и не обеспечивает предприятию текущей платежеспособности. Снижение величины запасов при одновременном росте дебиторской задолженности и низком удельном веса денежных средств, свидетельствует о недостатке финансовых ресурсов для их пополнения;

– изменения в составе пассивов могут быть оценены неоднозначно. С одной стороны, произошел рост собственного капитала за счет прибыли; увеличился удельный вес собственного капитала в составе источников финансирования имущества предприятия; увеличились краткосрочные кредиты, а величина кредиторской задолженности, напротив, существенно сократилась.

Однако, с другой, - увеличение объема привлеченных краткосрочных кредитов в 2016 г. – мера вынужденная, обусловленная недостатком у ООО «Сибпромэнерго» собственных ресурсов для финансирования текущей деятельности: на предприятии имеет место недостаток собственных оборотных средств финансирования запасов, а доля собственного капитала составляет лишь 26,24 % от общих источников финансирования. В 2016 г. имело место сокращение объемов кредитования ООО «Сибпромэнерго» со стороны поставщиков и подрядчиков, ужесточение их кредитной политики.

К основным проблемам предприятия в плане управления финансовыми ресурсами, можно отнести следующие:

1) предприятие испытывает недостаток абсолютно ликвидных активов, необходимых для расчетов в срочном порядке. Увеличение объема заемных средств не сопровождается ростом активов, за счет которых происходит их покрытие. В первую очередь, проблема предприятия – это недостаток денежных средств, причина которого – снижение выручки, а также неэффективная политика работы с покупателями и заказчиками, обуславливающая «замораживание» средств в дебиторской задолженности;

2) значительное превышение дебиторской задолженности над кредиторской приводит к отвлечению средств из хозяйственного оборота и может привести к необходимости привлечения дополнительных кредитов для обеспечения текущей деятельности ООО «Сибпромэнерго»;

3) увеличение объема заемных средств не сопровождается ростом активов, за счет которых происходит их покрытие. В первую очередь, проблема предприятия – это недостаток денежных средств, причина которого – снижение выручки, а также неэффективная политика работы с покупателями и заказчиками, обуславливающая «замораживание» средств в дебиторской задолженности.

Для повышения эффективности управления финансовыми ресурсами в ООО «Сибпромэнерго» рекомендовано следующее:

– сократить долю краткосрочных обязательств до 60 % от всего капитала. Это обеспечит достаточную финансовую независимость. Для реализации этого направления необходим отказ от дальнейшего привлечения краткосрочных кредитов и займов, а также совершенствование управления кредиторской задолженностью на основе развития его информационного обеспечения; применения АВС-метода ранжирования кредиторов.;

– увеличить чистую прибыль до 1 254 тыс. руб. в год. Это повысит рентабельность собственного капитала. Для реализации этого направления необходима оптимизация доходов и расходов предприятия;

– увеличить долю абсолютно ликвидных активов до 12 % от стоимости имущества, долю дебиторской задолженности сократить до 83,60 % от стоимости имущества. Это повысит платежеспособность (обеспечит нормативный показатель коэффициента абсолютной ликвидности). Для реализации этого направления необходимо повышение расчетной дисциплины; составление платежных календарей, прогнозов поступления денежных средств;

– снизить долю дебиторской задолженности. Для совершенствования политики управления дебиторской задолженностью рекомендовано: присвоение клиентам кредитного рейтинга в зависимости от объема продаж и степени финансовой дисциплины; распределение клиентов по категориям на основе ABC-анализа; выработка решений относительно работы с заказчиком, исходя из кредитного рейтинга и рейтинга по средней просрочке оплаты; разработка дифференцированных кредитных условий; разработка дифференцированной шкалы штрафных санкций; разработка системы скидок в зависимости от объема заказа и отсрочки платежа.

Предлагаемые мероприятия позволят достичь оптимального соотношения собственного и заемного капитала ООО «Сибпромэнерго», достижения нормативных показателей коэффициентов финансовой устойчивости и платежеспособности.

Список литературы

- Блажевич О.Г., Арифова Э.А., Сулейманова А.Л. Источники формирования финансовых ресурсов предприятия // Вестник Науки и Творчества. — 2016. — №4 (4). — С. 17-22.

- Блажевич О.Г., Сафонова Н.С., Дзядук В.С. Теоретические аспекты оценки финансового положения предприятия // Science Time. — 2016. — №4 (28). — С. 99-105.

- Бочаров, В. В. Корпоративные финансы: учебное пособие / В. В. Бочаров. – Спб. : Издательский дом «Питер», 2013. – 272 с.

- Воробьев Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков / Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. — 2014. — №4 (29). — С. 6-15.

- Воробьева Е.И. Определение стоимости финансовых ресурсов субъектов предпринимательства в системе финансового менеджмента / Е.И. Воробьева, Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. — 2015. — №5 (24). — С. 6-12.

- Ворошило В.В. Финансовые ресурсы домохозяйств: сущность и классификация / В.В. Ворошило // Научный вестник: финансы, банки, инвестиции. — 2010. — №1 (6). — С. 31-34.

- Левчаев, П.А. Обеспечение стоимостного прироста финансовых ресурсов экономических субъектов в условиях инновационной экономики: теория и методология исследования. - М.: ИД «ФИНАНСЫ и КРЕДИТ», 2013. – 216 с.

Сухина Н.Ю., Лешова Ю.В., Примакова В.О. Управление финансовой устойчивостью пред- приятия в условиях финансового кризиса – В сборнике: Научные исследования и разработки в эпоху глобализации, 2016, с. 156-158.

- Финансовый менеджмент: учебник и практикум для академического бакалавриата / В.В. Бочаров, А.А. Молдован, Т.В. Румянцева, А.Ю. Скороход и др. СПб., 2016. Серия: Бакалавр, Академический курс. 328 с.

Финансы, денежное обращение и кредит: учебник для СПО / под. ред. Л.А. Чалдаевой. — 2-е изд., испр. и доп. — М.: Издательство Юрайт, 2016. — 542 с. – Серия: Профессиональное образование. 10

-

Финансы, денежное обращение и кредит: учебник для СПО / под. ред. Л.А. Чалдаевой. — 2-е изд., испр. и доп. — М.: Издательство Юрайт, 2016. — 542 с. – Серия: Профессиональное образование. 10 ↑

-

Ворошило В.В. Финансовые ресурсы домохозяйств: сущность и классификация / В.В. Ворошило // Научный вестник: финансы, банки, инвестиции. — 2010. — №1 (6). — С. 31-34. ↑

-

Блажевич О.Г., Арифова Э.А., Сулейманова А.Л. Источники формирования финансовых ресурсов предприятия // Вестник Науки и Творчества. — 2016. — №4 (4). — С. 17-22. ↑

-

Бочаров, В. В. Корпоративные финансы: учебное пособие / В. В. Бочаров. – Спб. : Издательский дом «Питер», 2013. – 272 с. ↑

-

Воробьев Ю.Н. Финансовое обеспечение хозяйственной деятельности организаций в условиях нестабильности рынков / Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. — 2014. — №4 (29). — С. 6-15. ↑

-

Блажевич О.Г., Арифова Э.А., Сулейманова А.Л. Источники формирования финансовых ресурсов предприятия // Вестник Науки и Творчества. — 2016. — №4 (4). — С. 17-22. ↑

-

Составлено автором ↑

-

Блажевич О.Г., Сафонова Н.С., Дзядук В.С. Теоретические аспекты оценки финансового положения предприятия // Science Time. — 2016. — №4 (28). — С. 99-105. ↑

-

Воробьева Е.И. Определение стоимости финансовых ресурсов субъектов предпринимательства в системе финансового менеджмента / Е.И. Воробьева, Ю.Н. Воробьев // Научный вестник: финансы, банки, инвестиции. — 2015. — №5 (24). — С. 6-12. ↑

-

Сухина Н.Ю., Лешова Ю.В., Примакова В.О. Управление финансовой устойчивостью пред- приятия в условиях финансового кризиса – В сборнике: Научные исследования и разработки в эпоху глобализации, 2016, с. 156-158. ↑

-

Левчаев, П.А. Обеспечение стоимостного прироста финансовых ресурсов экономических субъектов в условиях инновационной экономики: теория и методология исследования. - М.: ИД «ФИНАНСЫ и КРЕДИТ», 2013. – 216 с. ↑

-

Левчаев, П.А. «Менеджмент финансовых ресурсов» в контексте профессиональных эконо- мических дисциплин высшего образования / П.А. Левчаев, А.Ф. Поляков // Интеграция образования. – 2012. – № 1. – С. 77-84 ↑

-

Финансовый менеджмент: учебник и практикум для академического бакалавриата / В.В. Бочаров, А.А. Молдован, Т.В. Румянцева, А.Ю. Скороход и др. СПб., 2016. Серия: Бакалавр, Академический курс. 328 с. ↑

-

Составлено на основе положений о структурных подразделениях предприятия. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено на основе финансовой отчетности предприятия, Приложение 1. ↑

-

Составлено по данным бухгалтерского учета. ↑

-

Составлено по данным бухгалтерского учета. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Составлено автором. ↑

-

Рассчитано автором. ↑

- Понятие трудовой пенсии по старости

- Формы и системы оплаты труда на предприятии (Оплата труда и пути к ее совершенствованию)

- Проблема развития социальной группы (Проблема развития социальной группы.)

- Психологические основы бизнес-тренинга как метода профессионального обучения (Теоретические основы управления персоналом организации в условиях организационных изменений, влияние стратегии организации на работу службы персонала.)

- Невербальные проявления эмоциональных состояний человека (Невербальные проявления эмоциональных состояний человека.)

- "Виды профессиональной деятельности на рынке ценных бумаг"

- Применение процессного подхода для оптимизации бизнес-процессов («Food City»)

- Понятие оперативно-розыскной деятельности (Правовая основа оперативно-розыскной деятельности)

- Понятие предпринимательского договора (Понятие, признаки и сущность предпринимательских договоров)

- Понятие и виды сделок (Общие положения о сделке)

- МЕЖДУНАРОДНАЯ ВАЛЮТНАЯ ЛИКВИДНОСТЬ (Международная валютная ликвидность.)

- Опыт промышленной политики в разных странах (Теоретические аспекты формирования промышленной политики государства)