Управление финансовыми ресурсами на предприятии (ОАО «Орелоблхлеб»)

Содержание:

Введение

Управление финансовыми ресурсами один важнейших элементов деятельности любой компании, который играет значимую роль в существовании организации. С помощью данного вида ресурсов появляется возможность взаимодействовать с внешней средой – рассчитываться с банками, поставщиками, а также покупателями. Внутри организации движение финансовых потоков происходит также после перераспределение финансовых ресурсов. Для того, чтобы предприятие приносило прибыль, необходимо организовать надежную систему управления финансовыми ресурсами, которая могла бы обеспечить успешный процесс управления и реализацию продукции с максимальной отдачей, выполнять краткосрочные планы и достигать цели в минимальные сроки.

Общеизвестно, что в современных условиях в финансовой жизни предприятий происходят наиболее болезненные процессы. Столкновение старых подходов к организации финансовой работы с новыми требованиями жизни, с новыми функциями финансов предприятия - одна из главных причин «пробуксовки» реформ в реальном секторе экономики.

Рано или поздно руководители предприятия сталкиваются с проблемами управления финансовыми ресурсами: выясняется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности предприятия, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции и появление конкурентов не только начинает препятствовать получению привычных прибылей, но сводит иногда прибыль до нуля.

Понимание того, что на предприятии необходимо менять систему управления, снижать издержки, более эффективно управлять финансовыми ресурсами приходит быстро. Вопрос в том, как это сделать? Как подсчитать истинную себестоимость вида продукции, как спланировать закупки при имеющихся запасах, в совершенствование каких процессов в первую очередь необходимо инвестировать средства и т. д. Рассмотрению этих вопросов посвящена эта работа.

Целью курсовой работы является - анализ деятельности организации и эффективность управления финансовыми ресурсами исследуемого предприятия, выявление проблем в управлении финансами и дать рекомендации по их управлению.

Объектом исследования является Ливенский филиал ОАО «Орелоблхлеб». Оно относится к пищевой отрасли, производит хлебобулочные изделия, реализуемые как через собственную сеть магазинов, так и оптовым покупателям.

В связи с этим определен следующий круг задач:

- изучение теоретических аспектов состава и структуры финансовых ресурсов в рыночной экономике;

- анализ процедуры формирования и использования финансовых ресурсов на рассматриваемом предприятии;

- на основе полученных данных разработка мероприятий и путей улучшения использования финансовых ресурсов на предприятии.

Большое количество научных трудов различных авторов посвящено данной тематике. В моей работе рассмотрены труды таких ученых как: И.А. Бланк, В.Я. Ушаков, В.Г. Когденко, Г.В. Савицкая, В.В. Ковалев, А.Б. Аллакова, И.А. Скрипачева, А.Ю. Волкова, Е.Б. Зборовской, Володиной А.А, В.В. Терешиной, Ряполовой Л. Н., Титова В.И. и т.д.

Информационной базой финансового анализа являлась бухгалтерская отчетность предприятия, а именно: бухгалтерский баланс (форма № 1 по ОКУД), приложение к бухгалтерскому балансу (форма № 5 по ОКУД), отчет о движении денежных средств (форма № 4 по ОКУД), отчет о прибылях и убытках (форма № 2 по ОКУД) и др.

При проведении анализа управления финансовыми ресурсами предприятия ОАО «Орелоблхлеб» были применены такие приемы и методы как горизонтальный анализ вертикальный анализ, анализ коэффициентов (относительных показателей), сравнительный анализ.

1. Теоретические и методологические аспекты управления финансовыми ресурсами на предприятии

1.1 Сущность, состав и структура финансовых ресурсов предприятия

Бизнес любого масштаба на определенном этапе своего развития требует дополнительных финансовых ресурсов, т.к. многие организации ищут возможности для роста. Денежный поток часто оказывается в дефицитном состоянии. Возникает кризисная ситуация, которая дает сигналы о наступлении состояния близкого к банкротству. Эта проблема касается и компаний, которые давно находятся на рынке. Не опираясь на данные статистики, можно предположить, что дефицит денежного потока – первая причина болезни, которая в дальнейшем приводит к осложнению.

Успешная деятельность организации не возможна без разумного управления финансовыми ресурсами [1]. Ведь управление подразумевает не только мобилизацию финансовых ресурсов, но также рациональное и эффективное использование в рамках выбранной финансовой стратегии. Мы постоянно акцентируем внимание на управлении финансовыми ресурсами, т.к. считаем, что эффективность формирования напрямую зависит от эффективности управления этими же ресурсами.

Одним из признаков финансовых ресурсов является их динамичность, т.е. финансовые ресурсы организации непрерывно изменяются как по величине, так и по составу. В современном мире бизнеса процесс управления денежными средствами усложнен развитием множества традиционных и нетрадиционных источников финансирования.

В процессе управления финансовыми ресурсами необходимо стремиться к максимизации сохранности финансовых ресурсов. Цель управления финансовыми ресурсами охватывает решение широкого спектра задач. Любая максимизация или минимизация должны быть адекватными, рациональными, оптимальными, соответствующими внутренней и внешней ситуации на предприятии. [2]

Чаще всего, под таким понятием, как финансовые ресурсы предприятия понимается «совокупность собственных денежных доходов в наличной и безналичной форме и поступлений извне (привлеченных и заемных), аккумулируемых организацией (предприятием) и предназначенных для производства» выполнения финансовых обязательств, финансирования текущих затрат, связанных с развитием.

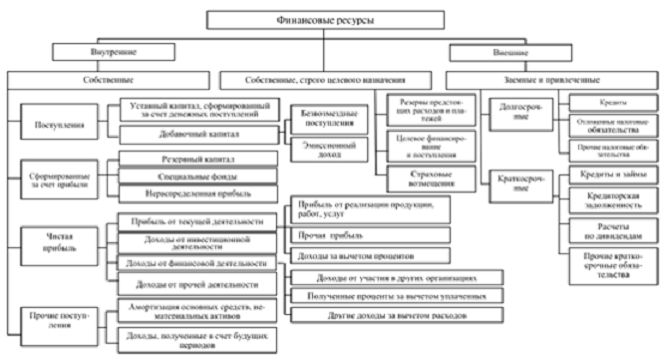

Материальной основой всех привлекаемых вышеупомянутых ресурсов являются денежные средства, но каждый источник финансирования имеет определенные особенности и по-разному влияет на настоящее и будущее положение организации. Обобщающая классификация источников финансирования и состава финансовых ресурсов организации приведена в статье Безруковой А.А. Данная классификация представлена на рисунке 1.

Рисунок 1. Состав финансовой структуры коммерческой организации

Ковалев В.В. дает классификацию финансовых ресурсов по различным признакам. В частности, это долгосрочные материальные, нематериальные и финансовые активы, денежные средств (в том числе их эквиваленты), запасы, существующие на производстве, дебиторская задолженность. Задача финансового менеджмента – обосновать и поддерживать оптимальный состав активов, т. е. ресурсного потенциала предприятия.

В практической плоскости, по мнению Бланка И.А., недостаточно рассмотрены вопросы оптимизации управленческих решений. Прежде всего это касается оптимизации структуры источников формирования финансовых ресурсов предприятия; оптимизации их использования в разрезе конкретных объектов инвестирования и видов хозяйственных операций.

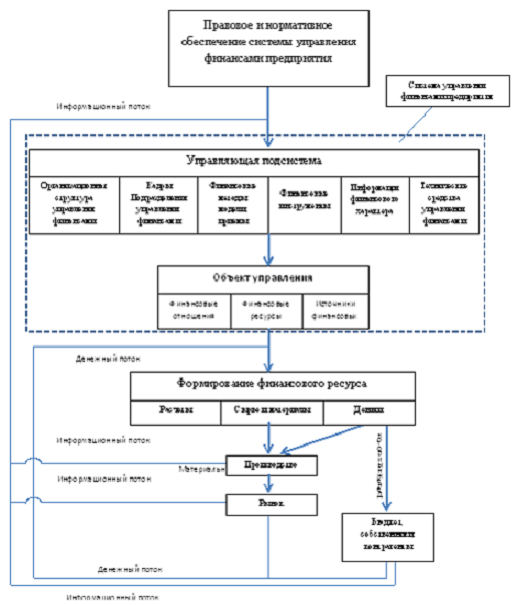

Рисунок 2. Структура и процесс функционирования системы управления финансами хозяйствующего субъекта

Количественные и качественные показатели так же учитываются целях эффективного управления финансовыми ресурсами компании.

Количественная оценка эффективности управления финансовыми ресурсами может осуществляться с применением сбалансированной системы показателей.

Проанализировав использованную научную литературу можно сказать, что основное внимание в научных статьях и ученой литературе сегодня уделяется методам анализа эффективности управления финансовыми ресурсами и экономико-математическим моделям управления. Так же освещаются вопросы, касающиеся практического аспекта организации финансовых ресурсов. Тем неменее, несмотря на большое количество научных разработок, уровень имеющихся в теории и применяемых на практике методов и моделей управления финансовыми ресурсами низок. Для субъекта управления выбор оптимальных методов оценки и построения финансового механизма осложнен обилием научных разработок, высокой подвижностью нормативной системы и правового регулирования, развитием конкуренции на рынке, недостаточным уровнем квалификации персонала.

Успешная практика управления финансовым капиталом и денежными средствами нацелена на обеспечение необходимого уровня финансовой устойчивости и независимости, ликвидности и платежеспособности, достижения оптимального уровня деловой активности, рационализация структуры капитала.

Основными резервами повышения эффективности использования финансовых ресурсов могут быть: рост оборачиваемости за счет роста сбыта и стимулировании продаж, снижение запасов, нормирование оборотных средств.

Финансовый Анализ возможностей повышения эффективности использования финансовых ресурсов как правило показывает, что сложность финансового положения предприятия требует повышения эффективности управления финансовыми ресурсами для повышения качества управления финансово-хозяйственной деятельности предприятия и обеспечения его развития. Предприятию необходимо разработать основные приоритеты политики управления оборотными средствами, урегулировать взаимодействие структурных подразделений в части управления оборотным капиталом. Для создания объективной информационной базы принятия управленческих решений по управлению оборотными средствами необходимо организовать эффективный учет оборотных ресурсов и систематический анализ основных показателей финансово-хозяйственной деятельности предприятия. Первоочередным для предприятия, учитывая его особенности и состояние внешней среды, представляется решение проблем в части управления запасами и развитие технологического уровня работ предприятия. Необходим поиск путей введения системы управления запасами, который позволит предприятию установить четкие нормативы управления запасами на предприятии [1, с. 7]. Снижение остатков запасов до их оптимального уровня позволит снизить остаток запасов, что позволит предприятию высвободить оборотные средства и добиться экономии расходов на оплату процентов банкам за кредитные ресурсы.

Подводя итоги, работа финансовых механизмов коммерческих предприятий сформирован совокупностью финансовых методов, рычагов, а также форм организации финансовых отношений между предприятиями и другими субъектами экономики с целью эффективного привлечения и использования финансовых ресурсов, что сказывается на достижении основной задачи коммерческой организации - получения прибыли. От того, как работает система управления финансовым механизмом во многом сказывается на общих результатах деятельности предприятия, устойчивость финансового состояния, возможности дальнейшего развития компании. Для того, чтобы обеспечить эффективную работу финансового механизма коммерческого предприятия, необходимо выработать систему показателей анализа эффективности финансового управления и систематически осуществлять их оценку.

1.2 Особенности управления финансовыми ресурсами предприятия в российской экономике

Процесс управления финансами представляет собой несколько взаимосвязанных этапов: планирование финансовых поступлений, определение источников поступлений, планирование направлений финансовых расходов, поступление и расходование средств, формирование резервов. При этом используются разные методы планирования и прогнозирования финансов.

Основные цели компании уже заложены при планировании финансов. План содержит как источники поступления, так и направления расходования финансов. На основе которого можно предполагать степень инвестиционной активности предприятия. Выбор метода планирования зависит от стиля управления, факторов влияющих на финансы, существующего финансового механизма и политики предприятия.

Формирование устойчивых финансовых планов показывает о значимости системы планирования компании в целом. Если план принятый руководством постоянно подвергается изменению в течении планируемого периода, то это означает, что такая система планирования несостоятельная. Непостоянство в принятых решениях или некомпетентность в вопросах финансового планирования – это основная беда российских предприятий.

Системный подход при финансовом планировании исключает вышеуказанные недостатки финансового плана. Прежде всего, финансовый план должен соответствовать стратегии компании. Системное управление — это управление согласно разработанной долгосрочной стратегии постоянного улучшения, которая включается в себя глубокое понимание целей компании, ее места на рынке и реакцию на внешние факторы [1]. Приоритеты компании должны быть незыблемы. Если постоянно нарушаются сроки выплат налоговых обязательств, заработной платы и др. не менее важных расходных статей, то такое финансовое планирование можно смело отнести к неэффективному. Т.е. задачей финансового руководства является выполнение принятых обязательств финансового плана в планируемый период.

На мой взгляд, предприятие должно придерживаться следующих принципов при планировании финансов:

- Принцип полноты – должны быть учтены все поступления и необходимые расходы.

- Принцип приоритетности – данный принцип позволяет определить, что важнее для компании, репутация, имидж, эффективность, кредитоспособность и т.д.

- Принцип сбалансированности – своевременное планирование источников погашения займов и кредитов.

- Принцип целевой направленности – необходимо определить цели расходования средств, вложений, инвестиций, понять сроки возврата средств, окупаемость, доходность и т.д.

- Принцип самофинансирования – максимальное вовлечение собственных средств в производственный процесс.

- Принцип ответственности – каждая служба, каждый отдел, каждый департамент должен отвечать за эффективность собственных затрат. Для этого необходимо формировать систему ЦФО – центров финансовой ответственности.

Старкова Н.А. отмечает другие, немаловажные, необходимые для организации системного управления, принципы управления финансами:

– интегрированность с общей системой управления предприятием;

– комплексный характер формирования управленческих решений;

– высокий динамизм управления;

– вариативность подходов к разработке отдельных управленческих решений;

– ориентированность на стратегические цели развития предприятия [2, стр. 7].

Таким образом, финансовое планирование занимает ведущее место в системе управления финансами.

Этап поступления финансовых ресурсов не менее важный, так как объем поступлений формирует размеры ожидаемых расходных операций плана. Здесь огромная ответственность падает на плечи работников финансовых служб, работающих по выбиванию в буквальном смысле слова каждую копейку у покупателей и заказчиков. В зависимости от наполняемости денежными средствами запланированных фондов определяется объем привлекаемых средств со стороны. То есть формируется политика заимствования компании. Предприятие вне зависимости от размеров ожидаемых поступлений заблаговременно должно открывать кредитные линии в разных банках с различными сроками выборки. Такой пример позволит предприятию своевременно финансировать необходимые расходы в случае не выполнения доходной части плана.

В плане должны быть предусмотрены варианты отступления, т.е. секвестирования расходов на случай невыполнения плана поступлений. Этот вариант не может быть спонтанным, а должен быть заранее планируемым. Поэтому в стратегическом направлении должны быть предусмотрены пессимистические, реалистичные и оптимистические планы.

В расходной части финансового плана необходимо предусмотреть отчисления в резервные фонды. В условиях жесткой нехватки собственных финансовых ресурсов формирование резервных фондов становится проблематичным. Поэтому такие фонды должны быть сформированы только при профиците финансовых ресурсов. Недопустимо резервирование средств в депозитах или на расчетных счетах, когда компания имеет большую кредитную нагрузку. Такая финансовая политика может пагубно отразиться в финансовом состоянии компании, и отражает неэффективность управления финансового руководства предприятия.

Системное мышление при формировании финансовой политики должно учитывать возможности и желания компании через призму отношений: прибыль и рентабельность, политика развития, участия в общественной жизни страны, социальное партнерство и лояльность коллективу, и выбрать интегрированную модель развития в рамках программ социально-экономического развития страны. Как мы отметили в начале статьи приоритетами компании должны быть обязательные отчисления и расчеты с трудовым коллективом, при непосредственном формировании экономного процесса хозяйствования. Однако как показывает российская практика ведения бизнеса, основной статей экономии часто становится именно статья заработная плата. Пренебрегая всем (даже законом) часто предприятия задерживают заработную плату, тем самым доказывая, что отношения к людям (трудовому коллективу) не так важно для руководства компании. Тем не менее, в рамках системного управления получение конечной эффективности возможно только во взаимосвязи управления всеми составляющими системы, где отнюдь не последняя роль отводится работнику.

Системное управление финансами компании должно сочетать в себе также основы политики снабжения, управления кадрами, технологиями, инвестиционную политику, систему менеджмента качества и т.д. Только в непосредственной связке со всеми составляющими системы управления предприятия можно реализовывать эффективное управление финансами предприятия.

Управление финансовыми ресурсами фирмы, ввиду многовариантности его проявления, на практике невозможно осуществлять без профессиональной организации этой работы. Для крупной и большинства средних компаний наиболее характерно обособление специальной службы, руководимой финансовым директором, и, как правило, включающей бухгалтерию и финансовый отдел. На малых организациях роль финансового менеджера обычно выполняет главный бухгалтер. [3] Как правило, отсутствие финансового менеджера в качестве стратега в организации приводит к отсутствию разработчика финансовой стратегии. Недооценка роли финансового отдела, а также его представителей может привести к непродуманной работе организации, а также тяжелым финансовым последствиям. Значимость такого рода отдела заключается в следующем:

* Играет ведущую роль в разработке и реализации финансовой стратегии;

* Осуществляет оперативное управление активами и пассивами;

* Разрабатывает и оценивает стратегические проекты с точки зрения финансовой целесообразности;

* Занимается разработкой бизнес-планов, бюджетированием и другими видами управленческих анализов;

* Анализирует и проводит мониторинг финансовых показателей организации и др.

В практике бизнеса большая часть времени в работе финансового менеджера малого и среднего бизнеса занимает оперативная (текущая) финансовая деятельность. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа их решения и иногда даже за принятие окончательного решения по выбору наиболее приемлемых решений. Учитывая вышесказанное и значимость финансовой службы, мы рекомендуем модель эффективного управления. В предложенной нами таблице 1 матрица управления, систему управления мы разделяем по двум важным направлениям деятельности – это оперативные задачи и стратегические задачи. Таким образом, организационный аспект дает возможность снизить риски финансовых решений.

Обособление в отдельную структуру финансового отдела позволяет иметь грамотных людей, знающих положение дел на макро и микроуровне. Деятельность финансиста нацелена на будущее, где значительное место занимает риск. Общеизвестно, что финансовый менеджмент тесно связан с бухгалтерским учетом. Помимо того, что бухгалтерский учет служит информационной базой для финансового менеджмента, есть ещё одна позиция, где деятельность представителей этих двух направлений пересекается – это объект деятельности: работа с постоянными финансовыми потоками и операциям с ними, изменение статей актива и пассива баланса и т.д. [4]

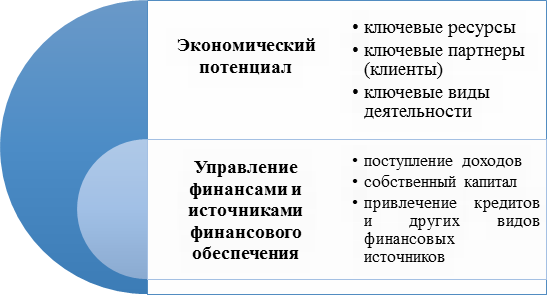

Финансовая деятельность в условиях существенной неопределенности зависит от организации финансового блока, который играет ведущую роль в управлении финансов. Для того, чтобы бороться с этой неопределенностью нужно уметь моделировать финансовую деятельность, уметь разграничивать между познаваемым и непознаваемым, быть экспертом о ситуациях на рынке и в экономике целом. Предложенная нами модель охватывает наиболее важные, с точки зрения финансовой деятельности, аспекты. В общем случае она может быть структурирована по направлениям следующим образом (см. рис.1):

Рисунок 3 – Модель управления, ключевые характеристики

1. Определение экономического потенциала организации и способов ее повышения (постановка целей и задач).

2. Управление финансами и источниками финансового обеспечения (выбор финансовых методов, приемов и рычагов).

Основная задача этой модели заключается в выборе из множества предлагаемых на рынке источников финансовых ресурсов и определении рациональности структуры капитала, учитывая характер и деятельность организации.

В современных условиях хозяйствования в сфере малого предпринимательства средством решения ряда проблем, в том числе и финансового характера, выступает франчайзинг. Это связанно с тем, что:

1. Франчайзинг является удобной формой развития бизнеса, при приобретении франшизы предприниматель заранее избавлен от всех расходов, связанных с рекламой.

2. Франчайзинг позволяет получить франчайзеру дополнительные средства для развития бизнеса, которые складываются, как правило, из двух составляющих: первоначального взноса (паушального платежа) и регулярных ежемесячных или ежеквартальных выплат (роялти).

3. Франчайзи, выступая в роли собственника организации, становится заинтересованным мотивированным лицом. [ 5]

В ходе управления обеспеченностью финансовых ресурсов источниками, необходимо определить оптимальное соотношение собственных и заемных средств (цена, риск, доходность), т.е. сформировать определенную финансовую стратегию. [6]

Также в рамках оценки и поиска источника обеспечения активов формулируются ключевые вопросы, задачи и цели на основе которой строится финансовая стратегия организации. Степень реализации финансовой стратегии отражается в финансовой отчетности организации, а также в других видах отчетностей. Разработка стратегии организации сегодня – ключевой фактор и необходимое условие для успешного развития бизнеса.

К сожалению, многие российские руководители не уделяют должного внимания стратегическим вопросам, которые охватывают все сферы деятельности организации. Однако без грамотного планирования процессов привлечения и использования капитала эффективное управление организацией невозможно.

При реализации функции финансового планирования организация может использовать стратегический метод, для повышения инвестиционного потенциала.

Стратегический метод – программа, которая применяется для реализации финансовых целей с имеющимися у организации ресурсов, которому характерен долгосрочный временной интервал (стратегия должна быть долгосрочной по определению), т.е. план, который не требует подробного описания и, который ориентирован на достижения финансовой цели в будущем. Основные моменты такой программы должны содержать:

* Сложность решаемых задач, или по-другому оценка степени риска невыполнения прогноза бюджета;

* Оценка влияния финансовых решений на конечные результаты деятельности.

Исходной информацией для анализа и принятия решений служит финансовая отчетность организации, ее аналитическая обработка, составление на ее основе планов и прогнозов. Ознакомление с формами отчетности, а также дальнейшее его изучение, или т.н. чтение. В рамках этого анализа можно сделать выводы:

* об основных источники финансирования;

* о направлении использования основных источников финансирования;

* о величине и составе имущества;

* о кредитной политике фирмы;

* о проблемных статьи баланса.

Финансовый контроль за реализацией выполнения запланированного является неотъемлемой частью управления. В результате реализации задач финансового контроля укрепляется финансовая дисциплина. Финансовая дисциплина — это четкое соблюдение установленных предписаний и порядка образования, распределения и использования финансовых ресурсов организации.

Финансовые менеджеры организации должны иметь возможность отслеживать ключевые показатели процесса выполнения финансовой стратегии с целью выявления отклонений, обоснованной корректировки стратегических планов или их пересмотра. Управленческие решения по формированию структуры источников финансовых ресурсов основываются на результатах анализа финансовой отчетности организации. [6]

В заключении можно сделать вывод, что управление финансовыми ресурсами процесс творческий, в котором следует руководствоваться пониманием “механизмов” управления, знанием собственного бизнеса и здравым смыслом.

2. Анализ практики управления финансовыми ресурсами на ОАО «Орелоблхлеб»

2.1 Общая характеристика организации финансовой работы на ОАО «Орелоблхлеб»

Предприятие является филиалом акционерного общества «Орелоблхлеб». Предприятие филиал – «Ливенский хлебокомбинат» входящее в открытое акционерное общество «Орелоблхлеб», является его обособленным подразделением и именуется «Филиал».

Основным видом деятельности хлебокомбината является производство хлебобулочных и кондитерских изделий. Кроме того, предприятие занимается торговой деятельностью, имеет 6 стационарных торговых точек, 2 «Тонара», 3 а/фургона «Хлеб», реализующих продукцию хлебокомбината в Ливенском и других районах Орловской области. Хлебокомбинатом дополнительно приобретено 4 автофургона «Хлеб», для оказания платных услуг торговым организациям по доставке хлебобулочных и кондитерских изделий.

Филиал реализует свою продукцию и услуги по ценам, разрабатываемым самостоятельно и согласованных на местах, за исключением цен и тарифов утверждаемых централизованно.

Финансовые отношения ОАО «Орелоблхлеб» состоят из четырех групп:

- с другими предприятиями и организациями;

- внутри предприятий;

- внутри объединений предприятий, которые включают отношения с вышестоящей организацией, внутри финансово-промышленных групп, а также холдинга;

- с финансово-кредитной системой — бюджетами и внебюджетными фондами, банками, страхованием, биржами, различными фондами.

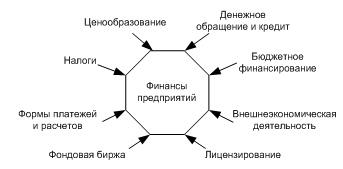

Финансы хозяйствующих единиц находятся в зависимости от проводимой государством экономической политики. К основным направлениям государственного регулирования финансовой деятельности предприятий относятся: ценообразование, налоговая система, денежное обращение, кредит, формы платежей и расчетов, организация обращения ценных бумаг(фондовый рынок), государственное лицензирование хозяйственной деятельности, внешнеэкономические связи, бюджетное финансирование (рис. 4).

На финансовое состояние предприятий наиболее существенное влияние оказывают: неправильная эмиссионно-денежная политика без учета объемов товарной массы и реальных интересов предприятий; либерализация цен без их необходимого регулирования; снижение инвестиционной активности и неправильная бюджетная политика; кредитно-банковская политика и тенденции фондового рынка; кризис платежей; неправильная экспортно-импортная политика государства.

Рисунок 4. Основные направления государственного регулирования финансового состояния предприятия

Принципы организации финансов предприятия. Движение денежных средств на предприятии

Преобладающая часть финансовых ресурсов общехозяйственной системы финансов формируется на предприятиях. Поскольку до 80% доходной базы бюджета формируется за счет налогов, а в налоговых поступлениях превалируют платежи предприятий, то финансы предприятия формируют общегосударственную финансовую систему.

В основе организации финансов предприятий лежат следующие принципы:

- самостоятельность в области финансово-хозяйственной деятельности;

- самофинансирование;

- заинтересованность в результатах работы;

- ответственность за эти результаты;

- образование финансовых резервов;

- деление средств на собственные и заемные;

- первоочередное выполнение обязательств перед бюджетом;

- финансовый контроль за деятельностью предприятий;

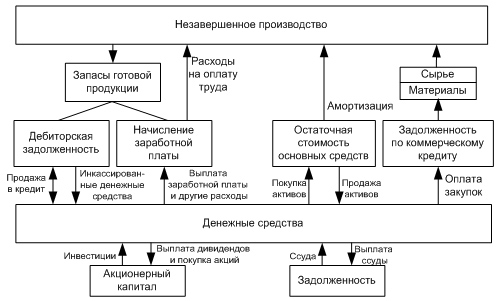

Цикл движения денежных средств предприятия можно представить следующим образом:

Рисунок 5. Цикл движения денежных средств предприятия

Движение денежных средств на предприятии — непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. Активы предприятия — это чистое использование денежных средств, а пассивы и собственный капитал — чистые источники. Для действующего предприятия не существует начальной и конечной точки движения средств. Объем денежных средств колеблется в зависимости от производственного графика, объема продаж, инкассации дебиторской задолженности, капитальных вложений и финансирования.

В общем денежном обороте предприятия можно выделить следующие отношения:

- образование и использование целевых фондов внутрихозяйственного назначения (уставного фонда, фонда развития производства, поощрительные фонды и т.д.);

- возникающие при участии в других предприятиях (внесение паевых взносов, участие в распределении прибыли от совместной деятельности и прочее);

- с работниками предприятия;

- с покупателями продукции;

- со страховыми организациями;

- с банковской системой;

- с государством;

- с вышестоящими управленческими структурами.

Управлением финансами на предприятии должно заниматься обособленное структурное подразделение предприятие - финансовая служба. На предприятии ОАО «Орелоблхлеб» существует структурное подразделение, совмещающее в себе функции бухгалтерского учета, финансового и экономического планирования - это учетно-финансовый отдел. Документ, определяющий основные задачи и структуру учетно-финансового отдела, основные функции подразделений отдела и его начальника, взаимоотношения с другими подразделениями предприятия - положение о учетно-финансовом отделе находится в стадии разработки. Так же не доработаны большинство должностных инструкций работников учетно-финансового отдела.

Согласно штатному расписанию предприятия ОАО «Орелоблхлеб» учетно-финансовый отдел включает 16 ставок. Перечень должностей работников учетно-финансового отдела приведен в приложении 2.

Главный бухгалтер помимо руководства бухгалтерской работой осуществляет управление финансовыми ресурсами предприятия. Это обстоятельство отрицательно влияет на организацию финансовой работы. Опыт показывает, что органически вписать службу финансовую службу в службу главного бухгалтера практически невозможно. Должности главного бухгалтера и финансового управляющего нельзя совмещать одному человеку, так как эти должности требуют совершенно разных качеств. Хороший бухгалтер получается из людей спокойных, совершенно не склонных к риску, педантичных и усидчивых. Главное в этой работе - способность внимательно разобраться в первичных документах и в соответствии с инструкциями точно отразить их в бухгалтерской отчетности.

Совсем другое требуется от финансиста. Работа этой профессии связана с принятием решений в условиях неопределенности. Работа финансиста требует гибкости, это должна быть натура творческая, способная рисковать и оценивать степень риска.

Финансовая работа отдела в целом сводится к чисто оперативным задачам - оформлению расчетных и платежных документов, организации расчетов с другими предприятиями, бюджетом, банками, рабочими и служащими.

Должности экономистов отдела в настоящее время сокращены. Экономической работой на предприятии занимается ведущий экономист. Его работа сводится к нормированию оборотных средств, калькуляции себестоимости продукции и другой деятельности не связанной с финансовым анализом, прогнозированием и планированием.

Большое значение для предприятия должна иметь квалификация работников финансового подразделения. В учетно-финансовом отделе ОАО «Орелоблхлеб» большинство персонала имеет среднее специальное образование, не соответствующее требованиям, предъявляемым типовыми должностными инструкциями по этим специальностям. Некомпетентность работников, занимающихся финансовыми вопросами приводит к принятию необоснованных решений, приносящий финансовый ущерб предприятию, а, следовательно, снижает эффективность управления его финансовыми ресурсами.

Первоочередное значение в управлении финансовыми ресурсами предприятия имеет методика финансовой работы. Основные методы финансовой работы, которые в обязательном порядке должны применяться на предприятии - финансовое планирование, оперативная и контрольно-аналитическая работа. В наиболее общем виде направления финансовой работы на предприятии должны быть структурированы следующим образом:

- общий финансовый анализ и планирование;

- обеспечение предприятия финансовыми ресурсами (управление источниками средств);

- распределение финансовых ресурсов (инновационная политика).

На предприятии ОАО «Орелоблхлеб» работа не ведется ни по одному из этих направлений. Так, не осуществляется общая оценка активов предприятия, величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности, источников дополнительного финансирования. Отсутствует система контроля за состоянием и эффективностью использования финансовых ресурсов.

В области управления источниками оборотных средств предприятия не проводятся такие необходимые мероприятия как оценка объема требуемых финансовых ресурсов, формы их представления (долгосрочный или краткосрочный кредит, денежная наличность), степени доступности и времени представления заемных финансовых ресурсов, стоимости обладания данным видом ресурсов, риска ассоциируемого с данным источником средств.

Так же на предприятии ОАО «Орелоблхлеб» не производится анализ долгосрочных и краткосрочных решений инвестиционного характера. Так не оценивается оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные), целесообразность и эффективность вложений в основные фонды и их структура, оптимальность оборотных средств, эффективность финансовых вложений.

Важным фактором для повышения эффективности финансовых ресурсов является обеспечение руководства финансово-экономического отдела исчерпывающей информацией финансового характера важнейшей частью, которой является бухгалтерская отчетность. Оптимальным считается вариант, когда данные бухгалтерского учета является исходной информацией для принятия финансовых решений. Бухгалтерская отчетность на предприятии ОАО «Орелоблхлеб» принимает завершенный вид один раз в квартал.

Эта практика обработки финансовой информации неприемлема для принятия финансовых решений. Традиционно бухгалтерский учет на крупных российских предприятиях ведется с применением журнально-ордерной формы учета, не является исключением и ОАО «Орелоблхлеб». Эта форма бухгалтерского учета не поддается комплексной механизации. Именно отсюда проистекает главная сложность в обеспечении информационной базы для принятия финансовых решений на предприятии ОАО «Орелоблхлеб».

Техническое обеспечение системы управления финансовыми ресурсами является самостоятельным и весьма важным ее элементом. Автоматизация бухгалтерского учета, основанная на безбумажной технологии обуславливает значительное ускорение получения данных для принятия финансовых решений, а также ведет к экономии ресурсов, включаемых в условно - постоянные издержки предприятия и, как следствие повышает прибыльность и рентабельность. Учетно-финансовый отдел предприятия ОАО «Орелоблхлеб» обеспечен компьютерами и оргтехникой в недостаточном количестве, но и эта техника используется не оптимально. Компьютеры не объединены в сеть, не установлены необходимые для эффективной работы отдела прикладные программы позволяющие автоматизировать учет, прогнозирование и планирование финансовых ресурсов. Компьютерная техника используется не эффективно, а зачастую и не по назначению в связи с низкой квалификацией специалистов в этой области.

Поэтому в данный момент первоочередной задачей для ОАО «Орелоблхлеб» является укрепление финансов предприятия.

Итак, можно сделать вывод о неэффективности системы организации управления финансовыми ресурсами на предприятии ОАО «Орелоблхлеб», что обусловлено совмещением бухгалтерской и финансовой работы специалистами одного отдела, несоответствием их квалификации новым рыночным требованием, отсутствием проработанной методики финансовой работы, низким уровнем технической базы.

2.2 Анализ процедуры формирования и трансформации финансовых ресурсов ОАО «Орелоблхлеб»

Формирование рациональной структуры источников средств необходимо предприятию для финансирования необходимых объемов затрат и обеспечения желательного уровня доходов. Анализ этих элементов проведем на основе данных бухгалтерской отчетности ОАО «Орелоблхлеб» за 2016-2017 гг. (Приложения 3, 4).

Финансовые ресурсы не присутствуют в явном виде в балансе предприятия, но расчет их суммы очень важен для оценки финансового состояния. Сравнение суммы финансовых ресурсов и затрат предприятия на производство продукции позволяет сделать вывод об их достаточности для обеспечения воспроизводственного процесса.

Таблица 1 - Анализ финансовых ресурсов ОАО «Орелоблхлеб», тыс. руб.

|

Статьи актива |

2016 г. |

2017 г. |

2018 г. |

2018 г. к 2016 г., |

||||

|

тыс.руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

+ /-,тыс. руб. |

?, % |

|

|

I. Внеоборотные активы |

26047 |

18,4 |

26809 |

18,2 |

27957 |

20,8 |

1910 |

107,33 |

|

II.Оборотные активы |

115149 |

81,6 |

120191 |

81,8 |

106431 |

79,2 |

-8718 |

92,43 |

|

Всего имущества |

141196 |

100 |

147000 |

100 |

134388 |

100 |

-6808 |

95,18 |

|

III.Собственный капитал |

65586 |

46,5 |

65582 |

44,6 |

67515 |

50,2 |

1929 |

102,94 |

|

IV. Долгосрочные обязательства |

66162 |

46,9 |

67278 |

45,8 |

64347 |

47,9 |

-1815 |

97,26 |

|

V. Краткосрочные обязательства |

9448 |

6,7 |

14140 |

9,6 |

2526 |

1,9 |

-6922 |

26,74 |

|

Всего источников финансирования |

141196 |

100 |

147000 |

100 |

134388 |

100 |

-6808 |

95,18 |

В 2018 г. по сравнению с 2016 г. в ОАО «Орелоблхлеб» наблюдается уменьшение имущества и источников финансирования. В структуре активов баланса ОАО «Орелоблхлеб» значительная доля принадлежит оборотным активам – около 80 %, в пассиве – собственному капиталу – около 50 %. В целом структура, как актива, так и пассива баланса остается стабильной. Финансово-хозяйственная деятельность ОАО «Орелоблхлеб» способствовала увеличению его собственного капитала. Текущая деятельность организации финансировалась за счет собственных и привлеченных средств. Оптимальное значение доли собственного капитала составляет 55 %–60 %, в следствие чего «Орелоблхлеб» рекомендуется наращивать собственный капитал до оптимального уровня.

Таблица 2. Общая оценка финансового состояния организации «Орелоблхлеб» за 2014 - 2018 гг.

|

|

Значение показателя |

||||

|

на |

на |

на |

на |

на |

|

|

Характеристика имущества |

|||||

|

Всего активов, |

171 294 |

173 380 |

187 646 |

222 374 |

289 413 |

|

Внеоборотные |

114 245 |

122 918 |

5 062 |

5 062 |

5 062 |

|

Текущие активы, |

57 049 |

50 462 |

182 584 |

217 312 |

284 351 |

|

Стоимость чистых |

105 616 |

158 618 |

115 403 |

175 941 |

240 290 |

|

Характеристика ликвидности |

|||||

|

Коэффициент общей |

0,91 |

4,86 |

2,69 |

5,17 |

6,36 |

|

Коэффициент |

0,80 |

4,12 |

1,17 |

3,71 |

4,90 |

|

Чистый оборотный |

-5 913 |

40 080 |

114 721 |

175 259 |

239 608 |

|

Характеристика финансовой устойчивости |

|||||

|

Коэффициент общей |

0,62 |

0,91 |

0,62 |

0,79 |

0,83 |

|

Коэффициент |

1,61 |

10,75 |

1,60 |

3,79 |

4,89 |

|

Коэффициент |

- |

96 |

- |

100 |

100 |

|

Доля долгосрочных |

2 |

3 |

2 |

2 |

2 |

|

Характеристика рентабельности |

|||||

|

Рентабельность |

8 |

32 |

-24 |

30 |

25 |

|

Рентабельность |

13 |

42 |

-32 |

42 |

31 |

|

Финансовый рычаг |

0,62 |

0,30 |

0,32 |

0,41 |

0,23 |

|

Характеристика прибыльности деятельности |

|||||

|

Выручка от |

133 915 |

147 994 |

162 073 |

176 152 |

190 231 |

|

Чистая прибыль, |

13 470 |

55 022 |

-43 215 |

60 538 |

64 349 |

|

Прибыльность всей |

10 |

37 |

-27 |

34 |

34 |

|

"Запас прочности", |

100 |

100 |

- |

100 |

100 |

|

Характеристика деловой активности |

|||||

|

Оборачиваемость |

0,8 |

0,9 |

0,9 |

0,9 |

0,7 |

|

Оборачиваемость |

1,2 |

1,2 |

2,5 |

34,8 |

37,6 |

|

Оборот дебиторской |

3,2 |

4,6 |

5,2 |

4,4 |

4,5 |

|

Оборот кредиторской |

6,5 |

5,4 |

4,9 |

5,0 |

4,9 |

|

Оборот запасов |

9,4 |

7,3 |

6,5 |

7,0 |

7,1 |

Результаты анализа имущественного потенциала «Орелоблхлеб» свидетельствуют об устойчивой тенденции роста показателей текущих активов, совокупного капитала и чистых активов в динамике и на перспективу, что рассматривается как критерий положительной структуры бухгалтерского баланса.

Анализ коэффициентов оборачиваемости позволяет охарактеризовать эффективность управления активами компании и устойчивость финансового положения условной фирмы (табл. 3).

Таблица 3. Анализ коэффициентов оборачиваемости организации «Орелоблхлеб»

|

|

Значение показателя |

||||

|

на |

на |

на |

на |

на |

|

|

Оборачиваемость по отношению к выручке от реализации |

|||||

|

Коэффициенты оборачиваемости (в годовом измерении) |

|||||

|

Оборачиваемость |

0,78 |

0,86 |

0,90 |

0,86 |

0,74 |

|

Период оборота всех |

460 |

419 |

401 |

419 |

484 |

|

Оборачиваемость |

1,17 |

1,25 |

2,53 |

34,8 |

37,58 |

|

Период оборота |

307 |

288 |

142 |

10 |

10 |

|

Оборачиваемость |

2,35 |

2,75 |

1,39 |

0,88 |

0,76 |

|

Период оборота |

153 |

131 |

259 |

409 |

475 |

|

Расчет "чистого цикла" |

|||||

|

Оборот запасов |

9,4 |

7,3 |

6,5 |

7,0 |

7,1 |

|

Оборотдебиторской |

3,2 |

4,6 |

5,2 |

4,4 |

4,5 |

|

Оборот прочих |

139,1 |

117,5 |

158,6 |

156,7 |

108,2 |

|

"Затратный цикл", |

151,8 |

129,5 |

170,3 |

168,2 |

119,7 |

|

Оборот кредиторской |

6,5 |

5,4 |

4,9 |

5,0 |

4,9 |

|

Оборот расчетов с |

10,4 |

11,2 |

11,4 |

10,4 |

10,3 |

|

Оборот прочих |

152,4 |

72,7 |

70,7 |

96,9 |

66,9 |

|

"Кредитный цикл", |

169,3 |

89,2 |

86,9 |

112,3 |

82,1 |

|

"Чистый цикл", дни |

-17,5 |

40,3 |

83,4 |

55,9 |

37,6 |

|

Оборачиваемость по отношению к индивидуальным базам |

|||||

|

Оборот запасов |

15,6 |

11,4 |

11,4 |

11,4 |

11,4 |

|

Оборотдебиторской |

3,2 |

4,6 |

4,6 |

4,6 |

4,6 |

|

Оборот прочих |

132,5 |

140,8 |

140,8 |

140,8 |

140,8 |

|

Оборот кредиторской |

7,8 |

6,4 |

6,4 |

6,4 |

6,4 |

|

Оборот расчетов с |

12,6 |

13,4 |

13,4 |

13,4 |

13,4 |

|

Оборот прочих |

184,1 |

87,1 |

87,1 |

87,1 |

87,1 |

Показатели оборачиваемости всех активов, постоянных и текущих активов, имеют неустойчивую тенденцию их изменения. Оборачиваемость всех активов к 2012 г. растет, а затем снижается. Причем темпы роста оборачиваемости постоянных активов значительно выше темпов снижения текущих активов. Такая динамика связана с колебаниями значений выручки, внеоборотных и оборотных средств по данным бухгалтерской отчетности организации.

Группировка показателей финансово-хозяйственной деятельности для целей выявления признаков возможного банкротства условной организации «Орелоблхлеб» за 2014 - 2017 гг. с прогнозом до 2018 г. приведена в табл. 4.

Таблица 4. Анализ финансовых коэффициентов для выявления признаковвероятности банкротства «Орелоблхлеб»

|

|

Значение показателя |

||||

|

на |

на |

на |

на |

на |

|

|

Основные показатели |

|||||

|

Совокупные активы |

171 294 |

173 380 |

187 646 |

222 374 |

289 413 |

|

Внеоборотные |

114 245 |

122 918 |

5 062 |

5 062 |

5 062 |

|

Оборотные активы, |

57 049 |

50 462 |

182 584 |

217 312 |

284 351 |

|

Ликвидные активы, |

53 202 |

47 635 |

179 282 |

213 722 |

280 475 |

|

Наиболее ликвидные |

50 195 |

42 752 |

79 241 |

156 049 |

219 076 |

|

Краткосрочная |

3 007 |

4 883 |

2 082 |

2 263 |

2 444 |

|

Собственные |

108 241 |

161 414 |

115 403 |

175 941 |

240 290 |

|

Обязательства |

60 337 |

7 586 |

72 244 |

46 433 |

49 123 |

|

Текущие |

60 337 |

7 586 |

67 864 |

42 053 |

44 743 |

|

Выручка нетто (на |

133 915 |

147 994 |

162 073 |

176 152 |

190 231 |

|

Среднемесячная |

11 160 |

12 333 |

13 506 |

14 679 |

15 853 |

|

Чистая прибыль |

13 470 |

55 022 |

65 357 |

125 895 |

190 244 |

|

Чистая |

13 470 |

55 022 |

-43 215 |

60 538 |

64 349 |

|

Коэффициенты, характеризующие платежеспособность организации |

|||||

|

Коэффициент |

0,83 |

5,64 |

1,17 |

3,71 |

4,90 |

|

Коэффициент текущей |

0,88 |

6,28 |

2,64 |

5,08 |

6,27 |

|

Показатель |

2,78 |

22,48 |

2,55 |

4,71 |

5,81 |

|

Степень |

- |

- |

- |

- |

- |

|

Коэффициенты, характеризующие финансовую устойчивость организации |

|||||

|

Коэффициент |

0,63 |

0,93 |

0,62 |

0,79 |

0,83 |

|

Коэффициент |

-0,11 |

0,76 |

0,60 |

0,79 |

0,83 |

|

Доля просроченной |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Показатель |

0,02 |

0,03 |

0,01 |

0,01 |

0,01 |

|

Коэффициенты, характеризующие деловую активность организации |

|||||

|

Рентабельность |

8 |

32 |

-23 |

27 |

22 |

|

Норма чистой |

- |

37 |

-27 |

34 |

34 |

Данные табл. 3 свидетельствуют о наличии следующих положительных признаков изменения статей бухгалтерского баланса, подтверждающих финансовую стабильность развития организации:

- фактический и прогнозный рост в динамике общей стоимости имущества;

- повышение значения ликвидных и наиболее ликвидных активов;

- снижение величины краткосрочной дебиторской задолженности в краткосрочном прогнозном периоде;

- рост собственных средств организации;

- увеличение общей величины выручки и среднемесячной выручки;

- повышение суммы чистой прибыли организации.

В результате ряд основных ключевых показателей финансового состояния (коэффициенты абсолютной, текущей ликвидности, автономии, обеспеченности собственными оборотными средствами, рентабельности активов) сохраняют тенденцию роста значений или примерно остаются на уровне среднего показателя за исследуемый период.

Таким образом, реализация системно-организационного подхода к проведению анализа бухгалтерской (финансовой) отчетности на практике позволяет оценить текущее финансовое состояние организации, в том числе в разрезе основных сфер деятельности, подтвердить непрерывность деятельности фирмы на перспективу и определить приоритетные ориентиры развития. Использование разнонаправленной методики оценки финансового состояния повышает оперативность анализа, предоставляет возможность пользователям производить самостоятельный отбор необходимых им показателей из всей сформированной совокупности отчетных финансовых индикаторов, осуществлять моделирование и прогнозирование финансового состояния организаций. Применение методики анализа и прогнозирования финансового состояния с использованием компьютерных технологий повышает качество аналитической обработки данных, экономит время, дает возможность разрабатывать прогнозы финансового состояния высокой степени достоверности и точности, предоставлять обоснованную предикативную информацию для принятия управленческих решений.

Анализ собственного капитала «Орелоблхлеб»

|

Показатели |

на начало 1 периода |

на конец 1 периода |

на конец 2 периода |

на конец 3 периода |

на конец 4 периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Уставный капитал |

1092729.0 |

1092729.0 |

1092729.0 |

1092729.0 |

1092728.0 |

|

Абсолютные изменения |

0.0 |

0.0 |

0.0 |

0.0 |

-1.0 |

|

Относительные изменения |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

|

Добавочный капитал |

18845880.0 |

18836854.0 |

12801232.0 |

9106208.0 |

9070353.0 |

|

Абсолютные изменения |

0.0 |

-9026.0 |

-6035622.0 |

-3695024.0 |

-35855.0 |

|

Относительные изменения |

0.0 |

-0.048 |

-32.042 |

-28.865 |

-0.394 |

|

Резервный капитал |

186584.0 |

186584.0 |

186584.0 |

186584.0 |

186584.0 |

|

Абсолютные изменения |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

|

Относительные изменения |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

|

Нераспределенная прибыль (непокрытый убыток) |

4243242.0 |

4544927.0 |

10895350.0 |

22939933.0 |

24404632.0 |

|

Абсолютные изменения |

0.0 |

301685.0 |

6350423.0 |

12044583.0 |

1464699.0 |

|

Относительные изменения |

0.0 |

7.11 |

139.726 |

110.548 |

6.385 |

|

Итого собственный капитал |

24368435.0 |

24661094.0 |

24975895.0 |

33325454.0 |

34754297.0 |

|

Абсолютные изменения |

0.0 |

292659.0 |

314801.0 |

8349559.0 |

1428843.0 |

|

Относительные изменения |

0.0 |

1.201 |

1.277 |

33.43 |

4.288 |

Максимум значения показателя - уставный капитал - приходился на - 9106208.0 тыс.руб. Затем находились:

Значение показателя - добавочный капитал демонстрировало отрицательную динамику и его максимум приходился на начало 1 периода - 18845880.0 тыс.руб. Далее следовали: конец 1 периода - 18836854.0 тыс.руб; конец 2 периода - 12801232.0 тыс.руб; конец 3 периода - 9106208.0 тыс.руб; конец 4 периода - 9070353.0 тыс.руб.

Наибольшее уменьшение значения показателя - добавочный капитал - приходилось на конец 2 периода - (-6035622.0) тыс.руб. Затем расположились: конец 3 периода - (-3695024.0) тыс.руб; конец 4 периода - (-35855.0) тыс.руб; конец 1 периода - (-9026.0) тыс.руб.

Уменьшение относительного значения показателя - добавочный капитал - было наибольшим на конец 2 периода - (-32.042) %. Далее расположились: конец 3 периода - (-28.865) %; конец 4 периода - (-0.394) %; конец 1 периода - (-0.048) %.

Значение показателя - резервный капитал - не изменялось и равнялось 186584.0 тыс.руб.

Значение показателя - нераспределенная прибыль (непокрытый убыток) постоянно увеличивалось и его наибольшая положительная величина отмечалась на конец 4 периода - 24404632.0 тыс.руб. Затем расположились: конец 3 периода - 22939933.0 тыс.руб; конец 2 периода - 10895350.0 тыс.руб; конец 1 периода - 4544927.0 тыс.руб; начало 1 периода - 4243242.0 тыс.руб.

Положительное изменение значения показателя - нераспределенная прибыль (непокрытый убыток) - было наибольшим на конец 3 периода - 12044583.0 тыс.руб. Далее расположились: конец 2 периода - 6350423.0 тыс.руб; конец 4 периода - 1464699.0 тыс.руб; конец 1 периода - 301685.0 тыс.руб.

Максимальное относительное изменение значения показателя - нераспределенная прибыль (непокрытый убыток) - приходилось на конец 2 периода - 139.726 %. Затем находились: конец 3 периода - 110.548 %; конец 1 периода - 7.11 %; конец 4 периода - 6.385 %.

В течение анализируемых периодов значение показателя - итого собственный капитал постоянно возрастало и его максимальная положительная величина приходилась на конец 4 периода - 34754297.0 тыс.руб. Далее следовали: конец 3 периода - 33325454.0 тыс.руб; конец 2 периода - 24975895.0 тыс.руб; конец 1 периода - 24661094.0 тыс.руб; начало 1 периода - 24368435.0 тыс.руб.

Наибольшее положительное изменение значения показателя - итого собственный капитал - отмечалось на конец 3 периода - 8349559.0 тыс.руб. Затем расположились: конец 4 периода - 1428843.0 тыс.руб; конец 2 периода - 314801.0 тыс.руб; конец 1 периода - 292659.0 тыс.руб.

Относительное положительное изменение значения показателя - итого собственный капитал - было наибольшим на конец 3 периода - 33.43 %. Далее расположились: конец 4 периода - 4.288 %; конец 2 периода - 1.277 %; конец 1 периода - 1.201 %.

Структура собственного капитала (%)«Орелоблхлеб»

|

Показатели |

на начало 1 периода |

на конец 1 периода |

на конец 2 периода |

на конец 3 периода |

на конец 4 периода |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Уставный капитал |

4.484 |

4.431 |

4.375 |

3.279 |

3.144 |

|

Абсолютные изменения |

0.0 |

-0.053 |

-0.056 |

-1.096 |

-0.135 |

|

Относительные изменения |

0.0 |

-1.182 |

-1.264 |

-25.051 |

-4.117 |

|

Добавочный капитал |

77.337 |

76.383 |

51.254 |

27.325 |

26.099 |

|

Абсолютные изменения |

0.0 |

-0.954 |

-25.129 |

-23.929 |

-1.226 |

|

Относительные изменения |

0.0 |

-1.234 |

-32.899 |

-46.687 |

-4.487 |

|

Резервный капитал |

0.766 |

0.757 |

0.747 |

0.56 |

0.537 |

|

Абсолютные изменения |

0.0 |

-0.009 |

-0.01 |

-0.187 |

-0.023 |

|

Относительные изменения |

0.0 |

-1.175 |

-1.321 |

-25.033 |

-4.107 |

|

Нераспределенная прибыль (непокрытый убыток) |

17.413 |

18.43 |

43.623 |

68.836 |

70.22 |

|

Абсолютные изменения |

0.0 |

1.017 |

25.193 |

25.213 |

1.384 |

|

Относительные изменения |

0.0 |

5.84 |

136.696 |

57.797 |

2.011 |

|

Итого собственный капитал |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

|

Абсолютные изменения |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

|

Относительные изменения |

0.0 |

0.0 |

0.0 |

0.0 |

0.0 |

Показатель - удельный вес уставного капитала характеризовался отрицательной динамикой и его максимум приходился на начало 1 периода - 4.484 %. Затем находились: конец 1 периода - 4.431 %; конец 2 периода - 4.375 %; конец 3 периода - 3.279 %; конец 4 периода - 3.144 %.

Максимум уменьшения значения показателя - удельный вес уставного капитала - приходился на конец 3 периода - (-1.096) %. Далее следовали: конец 4 периода - (-0.135) %; конец 2 периода - (-0.056) %; конец 1 периода - (-0.053) %.

Наибольшее относительное уменьшение значения показателя - удельный вес уставного капитала - приходилось на конец 3 периода - (-25.051) %. Затем расположились: конец 4 периода - (-4.117) %; конец 2 периода - (-1.264) %; конец 1 периода - (-1.182) %.

Значение показателя - удельный вес добавочного капитала постоянно уменьшалось и его наибольшая положительная величина отмечалась на начало 1 периода - 77.337 %. Далее расположились: конец 1 периода - 76.383 %; конец 2 периода - 51.254 %; конец 3 периода - 27.325 %; конец 4 периода - 26.099 %.

Максимальное уменьшение значения показателя - удельный вес добавочного капитала - отмечалось на конец 2 периода - (-25.129) %. Затем находились: конец 3 периода - (-23.929) %; конец 4 периода - (-1.226) %; конец 1 периода - (-0.954) %.

Максимум относительного уменьшения значения показателя - удельный вес добавочного капитала - отмечался на конец 3 периода - (-46.687) %. Далее следовали: конец 2 периода - (-32.899) %; конец 4 периода - (-4.487) %; конец 1 периода - (-1.234) %.

В течение анализируемых периодов значение показателя - удельный вес резервного капитала постоянно уменьшалось и его максимальная положительная величина приходилась на начало 1 периода - 0.766 %. Затем расположились: конец 1 периода - 0.757 %; конец 2 периода - 0.747 %; конец 3 периода - 0.56 %; конец 4 периода - 0.537 %.

Уменьшение значения показателя - удельный вес резервного капитала - было наибольшим на конец 3 периода - (-0.187) %. Далее расположились: конец 4 периода - (-0.023) %; конец 2 периода - (-0.01) %; конец 1 периода - (-0.009) %.

Максимальное относительное уменьшение значения показателя - удельный вес резервного капитала - приходилось на конец 3 периода - (-25.033) %. Затем находились: конец 4 периода - (-4.107) %; конец 2 периода - (-1.321) %; конец 1 периода - (-1.175) %.

В течение анализируемых периодов значение показателя - удельный вес нераспределенной прибыли (непокрытого убытка) постоянно возрастало и его максимальная положительная величина приходилась на конец 4 периода - 70.22 %. Далее следовали: конец 3 периода - 68.836 %; конец 2 периода - 43.623 %; конец 1 периода - 18.43 %; начало 1 периода - 17.413 %.

Наибольшее положительное изменение значения показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - отмечалось на конец 3 периода - 25.213 %. Затем расположились: конец 2 периода - 25.193 %; конец 4 периода - 1.384 %; конец 1 периода - 1.017 %.

Относительное положительное изменение значения показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - было наибольшим на конец 2 периода - 136.696 %. Далее расположились: конец 3 периода - 57.797 %; конец 1 периода - 5.84 %; конец 4 периода - 2.011 %.

Показатель собственный капитал за анализируемые периоды возрос на 10385862.0 тыс.руб., что признается положительным обстоятельством.

Максимальное значение удельного веса в предыдущий 1 период приходилось на показатель - удельный вес добавочного капитала - 77.337 %. Затем находились: удельный вес нераспределенной прибыли (непокрытого убытка) - 17.413 %; удельный вес уставного капитала - 4.484 %; удельный вес резервного капитала - 0.766 %.

Удельный вес в 1 периоде принимал максимальное значение у показателя - удельный вес добавочного капитала - 76.383 %. Далее следовали: удельный вес нераспределенной прибыли (непокрытого убытка) - 18.43 %; удельный вес уставного капитала - 4.431 %; удельный вес резервного капитала - 0.757 %.

Наибольший удельный вес во 2 периоде приходился на показатель - удельный вес добавочного капитала - 51.254 %. Затем расположились: удельный вес нераспределенной прибыли (непокрытого убытка) - 43.623 %; удельный вес уставного капитала - 4.375 %; удельный вес резервного капитала - 0.747 %.

Удельный вес в 3 периоде был наибольшим у показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - 68.836 %. Далее расположились: удельный вес добавочного капитала - 27.325 %; удельный вес уставного капитала - 3.279 %; удельный вес резервного капитала - 0.56 %.

Максимальное значение удельного веса в 4 периоде приходилось на показатель - удельный вес нераспределенной прибыли (непокрытого убытка) - 70.22 %. Затем находились: удельный вес добавочного капитала - 26.099 %; удельный вес уставного капитала - 3.144 %; удельный вес резервного капитала - 0.537 %.

Абсолютный прирост удельного веса в 1 периоде принимал максимальное значение у показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - 1.017 %.

Наибольшее абсолютное уменьшение удельного веса в 1 периоде приходилось на показатель - удельный вес добавочного капитала - (-0.954) %. Затем расположились: удельный вес уставного капитала - (-0.053) %; удельный вес резервного капитала - (-0.009) %.

Удельный вес во 2 периоде в абсолютном выражении в наибольшей степени возрос у показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - 25.193 %.

Максимальное абсолютное уменьшение значения удельного веса во 2 периоде приходилось на показатель - удельный вес добавочного капитала - (-25.129) %. Затем находились: удельный вес уставного капитала - (-0.056) %; удельный вес резервного капитала - (-0.01) %.

Абсолютный прирост удельного веса в 3 периоде принимал максимальное значение у показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - 25.213 %.

Наибольшее абсолютное уменьшение удельного веса в 3 периоде приходилось на показатель - удельный вес добавочного капитала - (-23.929) %. Затем расположились: удельный вес уставного капитала - (-1.096) %; удельный вес резервного капитала - (-0.187) %.

Удельный вес в 4 периоде в абсолютном выражении в наибольшей степени возрос у показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - 1.384 %.

Максимальное абсолютное уменьшение значения удельного веса в 4 периоде приходилось на показатель - удельный вес добавочного капитала - (-1.226) %. Затем находились: удельный вес уставного капитала - (-0.135) %; удельный вес резервного капитала - (-0.023) %.

Относительный прирост удельного веса в 1 периоде принимал максимальное значение у показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - 5.84 %.

Наибольшее относительное уменьшение удельного веса в 1 периоде приходилось на показатель - удельный вес добавочного капитала - (-1.234) %. Затем расположились: удельный вес уставного капитала - (-1.182) %; удельный вес резервного капитала - (-1.175) %.

Удельный вес во 2 периоде в относительном выражении в наибольшей степени возрос у показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - 136.696 %.

Максимальное относительное уменьшение значения удельного веса во 2 периоде приходилось на показатель - удельный вес добавочного капитала - (-32.899) %. Затем находились: удельный вес резервного капитала - (-1.321) %; удельный вес уставного капитала - (-1.264) %.

Относительный прирост удельного веса в 3 периоде принимал максимальное значение у показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - 57.797 %.

Наибольшее относительное уменьшение удельного веса в 3 периоде приходилось на показатель - удельный вес добавочного капитала - (-46.687) %. Затем расположились: удельный вес уставного капитала - (-25.051) %; удельный вес резервного капитала - (-25.033) %.

Удельный вес в 4 периоде в относительном выражении в наибольшей степени возрос у показателя - удельный вес нераспределенной прибыли (непокрытого убытка) - 2.011 %.

Максимальное относительное уменьшение значения удельного веса в 4 периоде приходилось на показатель - удельный вес добавочного капитала - (-4.487) %. Затем находились: удельный вес уставного капитала - (-4.117) %; удельный вес резервного капитала - (-4.107) %.

3. Совершенствование системы управления финансовыми ресурсами ОАО «Орелоблхлеб»

У любого, в том числе и малого, предприятия имеется несколько основных направлений повышения эффективности своего функционирования и, как следствие, повышения эффективности управления финансовыми ресурсами. В целом можно говорить о том, что эффективность деятельности и эффективность управления имеют как прямо пропорциональную, так и обратно пропорциональную зависимость. В первом случае решения касаются преимущественно внешней среды, однако отражаются и на внутренней среде предприятия, стабилизируя ее. Во втором случае решения принимаются в основном по отношению к внутренней среде, однако отражаются и на внешней среде, повышая рыночную устойчивость предприятия.

Таким образом, можно говорить о том, что все решения, принимаемые по деятельности малого предприятия, прямо или опосредованно влияют на состояние, направленность и динамику потока входящих и выходящих финансовых ресурсов.

Малое предприятие в связи с ограниченными возможностями привлечения и размещения финансовых ресурсов, а также слабостью управления овеществленными финансовыми ресурсами не может диверсифицировать риски основной деятельности за счет других видов деятельности – инвестиционной и финансовой.

Данная система взглядов может рассматриваться как универсальный алгоритм поиска решений по совершенствованию механизма управления финансовыми ресурсами малого предприятия с учетом следующих причин:

• во-первых, потому что вариабельность и количество возможных решений имеют объективные средовые ограничения;

• во-вторых, потому что на практике малое предпринимательство должно иметь простой и доступный алгоритм поиска решений, не осложненный многовариантностью и многоаспектностью путей и направлений решения сложившихся проблем.

Имеются два варианта наращивания или максимизации потока входящих финансовых ресурсов — посредством поиска и привлечения внешних резервов роста и внутренних резервов роста. Малое предприятие может привлечь к работе стратегических и институциональных инвесторов для развития материально-технической базы (наращивания объемов производства), лоббирования интересов (прямо или опосредованно) малого предприятия на рынке деятельности или смежных рынках.

Однако для привлечения малым предприятием стратегических и институциональных инвесторов имеются следующие основные ограничения в реализации:

1) малое предпринимательство недостаточно привлекательно для развития и максимально привлекательно для слияния и поглощения;

2) привлечение ресурсов роста от стратегических и институциональных инвесторов в текущем периоде означает увеличение потока выходящих финансовых ресурсов в будущих периодах.

Последний аспект, учитывая сложности прогнозирования роста предпринимательских структур, может стать причиной критического снижения прибыльности и ухода предприятия с рынка деятельности. Поэтому привлечение стратегических и институциональных инвесторов для обеспечения роста и наращивания или максимизации потока входящих финансовых ресурсов может использоваться только после качественного и всестороннего анализа возможностей и угроз внешней среды, что при специфике деятельности малого предприятия не всегда возможно реализовать. В свою очередь внутренние резервы роста могут базироваться на привлечении средств учредителей либо за счет увеличения объемов производства, в том числе с повышением цен на продукцию предприятия, изменением политики сбыта (системы договоренностей с дебиторами – покупателями и заказчиками).

Варианты внутренних резервов роста малого предприятия, а соответственно наращивание и максимизация входящих финансовых ресурсов имеют следующие ограничения, которые рассматриваются ниже.

Рис. 5. Схема оптимизации выходных финансовых ресурсов

Во-первых, это предел производственных возможностей, т.е. любое оборудование, используемое для производства продукции, имеет максимально возможную установленную мощность. После прохождения точки максимальной мощности оборудование подвергается быстрому износу, а значит, могут возрасти объемы выходящих финансовых ресурсов на фоне роста потребителей в ремонтных фондах.

Во-вторых, рынок сбыта, на котором действует малое предприятие, может быть насыщен товарами (услугами, работами) аналогами или субститутами, что приведет не к увеличению потока входящих финансовых ресурсов, а к их иммобилизации (отсутствие спроса и рост запасов готовой продукции – иммобилизация ресурсов в запасах и дебиторской задолженности). Либо это может привести к дополнительному снижению потока входящих финансовых ресурсов (демпинговые цены). Этот же аспект необходимо учитывать при повышении цен на продукцию.

Также в данном ракурсе можно рассмотреть и снижение дебиторской задолженности путем ужесточения требований к покупателям и заказчикам, поскольку, как уже было показано выше, прирост дебиторской задолженности означает иммобилизацию финансовых ресурсов и сокращает поток входящих финансовых ресурсов. Но с другой стороны, увеличение требований к дебиторам может кардинальным образом изменить рыночные позиции малого предприятия, поэтому для реализации такого решения оно должно иметь достаточно высокие характеристики конкурентоспособности.

В-третьих, у учредителей малого предприятия возможности реинвестирования также ограничены, поскольку доходы учредителя напрямую зависят от прибыли, получаемой предприятием. В том случае, если у учредителя имеется возможность реинвестирования собственных финансовых ресурсов в малое предприятие, необходимо учитывать его требования к отдаче вложений – экономическая добавленная стоимость, и соответственно прибыльность должны неизменно прирастать. Кроме этого учредитель, при неблагоприятных обстоятельствах может изъять реинвестированные финансовые ресурсы, что приведет к трансформации в производственном и сбытовом процессах, а значит, увеличится поток выходящих финансовых ресурсов. В свою очередь малое предприятие, не имеющее возможностей для дополнительной поддержки потока входящих финансовых ресурсов, может стать убыточным.

Рис. 6. Агрегированная схема управления финансовыми ресурсами предприятия

В данной схеме предусмотрены два возможных решения по оптимизации потока выходящих финансовых ресурсов, которые могут быть подвергнуты дальнейшей декомпозиции и детализации с учетом специфики деятельности отдельно взятого малого предприятия.

Все два перечисленных варианта могут оказывать существенное негативное влияние на управление финансовыми ресурсами малого предприятия. Как правило, малым предприятием управляет не наемный менеджер, но собственники (учредители), которые не только имеют субъективные ограниченные представления о моделях и принципах развития рынков, но и переносят собственные представления на модели поведения иных рыночных агентов, не принимая во внимание сильные или слабые сигналы внешней и внутренней среды. Это приводит к тому, что субъект малого предпринимательства, с одной стороны, функционирует как сложная открытая динамическая система, с другой – обладает высокой информационной изоляцией. Таким образом, принимаемые одновременно решения по наращиванию потока входящих финансовых ресурсов и оптимизации выходящих финансовых ресурсов, могут привести к критической трансформации потоков финансовых ресурсов, что в условиях ограниченного обладания качественными трудовыми ресурсами приводит в совокупности к детерминированному хаосу в финансовом управлении.

В соответствии с разработанным алгоритмом, процесс управления финансовыми ресурсами малого предприятия включает четыре последовательных расчетно-аналитических этапа:

• анализ расходов по видам затрат (постоянные и переменные), а также по основным статьям затрат в структуре и динамике предыдущих периодов. Принимаются решения по снижению или сокращению отдельных видов или статей затрат.

• расчет точки безубыточности и производственного левериджа с учетом изменений статей постоянных и/или переменных затрат.

• формирование, как минимум, трех прогнозов (планов) производства и сбыта продукции: базовый план объемов производства и сбыта; план с повышением объемов производства и сбыта; план с понижением объемов производства и сбыта. Кроме этого, оценивается порог безопасности (риск получения убытков) в каждом прогнозе.

• расчет потоков входящих и выходящих финансовых ресурсов в каждом прогнозе.

Поскольку ранее мы установили, что для малого предприятия операционные доходы являются основой формирования потока входящих финансовых ресурсов, а соответственно операционные расходы – основой потока выходящих финансовых ресурсов, то совершенствование управления ими должно быть агрегированным, т.е. необходимо укрупнениеэкономическихпоказателейпосредствомихобъединениявединуюгруппу. Такой подход учитывает возможности и ограничения выше представленной схеме.С учетом вышеизложенного была разработана агрегированная схема управления финансовыми ресурсами малого предприятия, которая представлена на рисунок 2.

В рамках оптимизации выходящих финансовых ресурсов устанавливаются точки контроля наиболее значимых статей постоянных и переменных затрат, формирующих операционные расходы, которые позволяют учитывать не только структуру и динамику отдельных статей затрат, но и анализировать причины их изменения за определенный период и принимать решения об их снижении или полном сокращении, в случае их непроизводительности.

Заключение

Современные коммерческие организации функционируют в сложных экономических условиях, характеризующихся высокой внутренней конкуренцией, ограниченным доступом к финансовым ресурсам, сложными взаимоотношениями с бюджетными и внебюджетными фондами, акционерами, потенциальными инвесторами. Формируемые в такой внутренней и внешней среде финансовые отношения требуют совершенствования имеющегося инструментария обоснования принятия финансовых решений для осуществления бесперебойного производственного процесса, реализации инвестиционных программ, проведения социальной политики.

Финансовое положение компании является важной характеристикой его деловой активности и надежности. Финансовое положение любого предприятия определяется, прежде всего, совокупностью таких показателей как финансовая устойчивость и платежеспособность, а также ликвидностью баланса и оборачиваемостью активов.

Осуществление политики финансирования, которая предназначена для достаточного обеспечения финансовыми ресурсами всех видов затрат должно быть сфокусировано на определении объема и структуры собственных и заемных денежных средств, направленных на обеспечение текущего финансирования деятельности предприятия, а также его финансовое обеспечение в долгосрочной перспективе. Реализовать такой подход на практике возможно с использованием инструментов бюджетирования, что позволит повысить эффективность использования финансовых ресурсов, обеспечить финансовую стабилизацию предприятий.

Объектом исследования данной работы выступает Открытое Акционерное Общество «Орелоблхлеб» (филиал – Ливенский хлебокомбинат). Это предприятие пищевой промышленности, занимающееся выпуском и реализацией хлебобулочных изделий. Как и большинство бывших государственных предприятий ОАО «Орелоблхлеб», в настоящее время находится в тяжелом финансовом положении, связанном с усилением конкуренции, устареванием материально-технической базы, неразумной налоговой политикой государства. Это проявляется в снижении практически всех основных показателей деятельности предприятия.

Для утверждения решения о принятии мер по повышению эффективности использования финансовых ресурсов, сначала необходимо провести полный анализ этих ресурсов. Необходимо оценить динамику, состав, структуру финансовых ресурсов. Также необходимо проанализировать их источники. Данные операции производятся для того, чтобы выявить слабые стороны в управлении финансовыми ресурсами, и понять, где именно нужно повышать эффективность.

После анализа финансовых ресурсов предполагается создание системы управления ликвидностью предприятия, которая включает в себя следующие составляющие:

1. Планирование денежных потоков. Для этого разрабатывается так называемый платёжный календарь, в котором график денежных потоков формируется на краткосрочный период, и планируется на долгосрочный период таким образом, чтобы гарантированно выполнить все платежи и выполнить их в срок; как можно сильнее снизить излишки денежных средств на счетах, и избежать кассовых разрывов.

По мере того, как планируемый долгосрочный период становится краткосрочным, график денежных потоков корректируется в соответствии с новыми условиями работы с контрагентами, если таковые не удалось спланировать ранее.

В краткосрочном платёжном календаре необходимо спрогнозировать платежи по неделям и дням. И тогда, по истечению периода будет понятно, нужно ли принимать поправки во внутренние бизнес-процессы, регламенты, финансовую дисциплину предприятия, или нет. Потому что проблемной эта сфера финансового управления считается уже при количестве внеплановых, или произведенных с нарушением внутреннего порядка платежей более 5 процентов.