Управление финансовой инвестиционной деятельностью предприятий ( Особенности управления финансовыми инвестициями)

Содержание:

Введение

Инвестиционная деятельность в любой степени присуща любому предприятию. Это один из важнейших аспектов работы любой коммерческой организации.

Причинами необходимости инвестиций и компетентного инвестирования финансового капитала являются обновление существующей материально-технической базы, увеличение объемов производства, развитие новых видов деятельности, что является причиной срочности выбранной темы.

Актуальность темы.

Одним из определяющих факторов для успешного развития организации в современных экономических условиях является способность ее специалистов создавать и поддерживать индивидуальные конкурентные преимущества перед другими участниками рынка. Это положение является аксиомой бизнеса.

Важным компонентом стабильной финансово-производственной позиции организации, осуществляющей свой бизнес в конкурентной среде, является инвестиционная деятельность, то есть одним из условий развития предприятия в соответствии с выбранной экономической и финансовой стратегией являются его инвестиционные мероприятия. Экономический рост и инвестиционная деятельность являются взаимозависимыми процессами, поэтому компания должна постоянно обращать внимание на вопросы управления инвестициями.

Инвестирование - один из важнейших аспектов деятельности любой динамично развивающейся коммерческой организации, руководство которой отдаёт приоритет прибыльности в долгосрочной перспективе, а не в краткосрочной перспективе.

Целью работы является выявление сущности процесса управления инвестиционным процессом на предприятии. В соответствии с поставленной задачей необходимо решить следующие задачи:

- определить сущность инвестирования как экономической категории;

- поскольку практически любая задача, стоящая перед организацией, осуществляется путем реализации инвестиционных проектов, учитывают их характер, классификацию и основные методы расчета их эффективности;

- раскрывать содержание основных этапов политики управления инвестициями;

- обзор ключевых показателей эффективности ООО «Комбайнер Югра» и определение его инвестиционного потенциала;

- анализировать инвестиционный проект предприятия;

- разработать рекомендации по повышению эффективности инвестиционной деятельности ООО «Комбинат Югра».

1. Общая характеристика финансовых инвестиций

1.1 Понятие и виды финансовых инвестиций

финансовый инвестиция портфель доход

Понятие инвестиции произошло от латинского investire - облачать. В эпоху феодализма, инвестицией было введение вассала в подчинение феодалу. Этим же словом обозначается назначение епископов, которые в то же время получали в управление церковные земли с их населением и право судить их. Инаугурация сопровождалась надлежащей передачей прав и возможностей.

Инвестиции позволили феодалу (или, говоря современным языком, инвестору) не только добавить новых территорий, чтобы получить доступ к их ресурсам, но и участвовать в управлении этими территориями через обанкротившихся ставленников и установить свою идеологию. Последнее, с одной стороны, оправдывала интенсивную эксплуатацию населения, территорий и позволяла увеличивать доходы, полученные от этих территорий, а с другой стороны, выступала в качестве фактора развития.

Классификация инвестиций.

Инвестиции - сравнительно новая категория для российской экономики. В рамках системы централизованного планирования, понятие "валовые капитальные вложения", которое стало пониматься как суммарные затраты на воспроизводство основных фондов, включая затраты на их полное восстановление. Они рассматриваются как понятия идентичные инвестициям.

С принятием в 1991 году Закона Российской Федерации "Об инвестиционной деятельности в РСФСР", инвестиции понимаются как средства, целевые банковские вклады, паи, акции и другие ценные бумаги. А также технологии, машины, оборудование, лицензии, в том числе товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения положительного социального эффекта. А под инвестиционной деятельностью, в соответствии с законом, стали понимать любую форму вложения капитала.

Классифицирование инвестиций относительно объекта приложения, характера использования и фактора времени.

Относительно объекта приложения: инвестиции в недвижимость (основные средства). Материальные инвестиции - инвестиции осуществляются напрямую (например, инвестиции в оборудование, строительство материальных запасов), непосредственно участвующих в производственном процессе.

Финансовые вложения - инвестиции в финансовые активы, приобретение прав в делах других компаний и компаний (например, приобретение акций и других ценных бумаг).

Нематериальные инвестиции - инвестиции в нематериальные активы (например, инвестиции в образование, исследования и разработки, рекламу и другие)

Представляется, что все инвестиции относительно объекта приложения (а именно этот критерий наиболее интересен) можно разделить на два вида: портфельные и реальные, где:

Портфольнные - вложения в ценные бумаги с целью последующей работы в изменении скорости и распределения (или) дивидендов и участия в управлении хозяйственной единицы. Портфель формируется за счет приобретения ценных бумаг и других активов. Портфель - это набор собранных вместе множество инвестиционных ценностей для достижения в качестве инструмента, конкретной цели инвестора вкладчика. Портфель может приобрести ценные бумаги одного типа (акции) или различные значения активов (акции, облигации, сберегательные и депозитные сертификаты, ипотечные сертификаты, страховые полисы и т.д.).

Прямые (реальные) инвестиции - инвестиции - вложения частной фирмы или государства в производстве продукта.

Реальные инвестиции состоят из двух различных компонентов.

Первая из них - инвестиции в основные фонды, т. е. приобретение новых производственных фондов, таких как промышленные предприятия, компьютеры и промышленные здания.

Второй компонент - инвестиции в товаро-оборотный капитал. Сырье - это запас, используемый в производственном процессе, или готовая продукция не реализуется. Коммерческие запасы будут неотъемлемой частью общей стоимости основного капитала в экономической системе. Они необходимы как капитал в виде оборудования, зданий для производственных целей.

Также реальные инвестиции можно разделить на внутренние и внешние:

- внутренние — это вложение средств хозяйствующего субъекта в собственные факторы производства за счет собственных источников финансирования;

- внешние — это вложение средств инвестиционных институтов в факторы производства, нуждающегося в инвестициях хозяйствующего субъекта.

К реальным инвестициям имеет смысл отнести также понятия валовые и чистые инвестиции. Собственно чистые инвестиции это валовые инвестиции за вычетом издержек на возмещение основного капитала.[1]

То есть, Чистые И. = Валовые И. – Возмещение.

По характеру использования:

- первичные инвестиции, или нетто-инвестиции, осуществляемые при основании или при покупке предприятия;

- инвестиции на расширение (экстенсивные инвестиции), направляемые на расширение производственного потенциала;

- реинвестиции, т. е. использование свободных доходов, полученных в результате реализации инвестиционного проекта, путем направления их на приобретение или заготовление новых средств производства с целью поддержания состава основных фондов предприятия;

- инвестиции на замену, в результате которых имеющееся оборудование заменяется новым;

- инвестиции на рационализацию, направляемые на модернизацию технологического оборудования или технологических процессов;

- инвестиции на изменение программы выпуска продукции;

- инвестиции на диверсификацию, связанные с изменением номенклатуры изделий, созданием новых видов продукции и организацией новых рынков сбыта;

- инвестиции на обеспечение выживания предприятия в перспективе, направляемые на НИОКР, подготовку кадров, рекламу, охрану окружающей среды;

- брутто-инвестиции, состоящие из нетто-инвестиций и реинвестиций.

- рисковые инвестиции, или венчурный капитал - инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском.

Венчурный капитал инвестируется в самостоятельных проектах с расчетом на быстрый возврат инвестиций. Такие инвестиции, как правило, осуществляется путем приобретения части акций клиентов компании или предоставления кредитов, даже с правом конвертации последнего в судебном процессе. Венчурные инвестиции в связи с необходимостью финансирования малых инновационных компаний в области новых технологий. Венчурный капитал сочетает в себе различные формы использования капитала: кредиты, капитал, предпринимательская. Он выступает в качестве посредника в создании научно-интенсивных компаний.[2]

По фактору времени:

- Краткосрочные инвестиции активы компанией для получения прибыли от распределения доходов в качестве процентного дохода и дивидендов от инвестиций. Краткосрочные инвестиции также известны как временные установки. Они могут состоять из ценных бумаг и других вложений, по которым ожидаемый срок менее одного года.

- Долгосрочные финансовые вложения, как правило, от ценных бумаг других компаний, которые были созданы с целью инвестор на срок более года, чтобы обеспечить постоянный источник дохода. В области долгосрочных инвестиций, относятся ценные бумаги, приобретенные для краткосрочных сделок, не включенные в балансе с момента указанного срока погашения менее одного. Ревальные долгосрочные инвестиции - финансовые инвестиции в само дело, например в материальные активы, здания, оборудование, земли и др.

- аннуитет - инвестиции, которые достигают инвестора через регулярные промежутки времени определенный доход. В основном, это инвестиции в пенсионные и страховые фонды. Страховые компании и пенсионные фонды делают заметки доступны, которые хотят использовать их владелец в будущем на случай непредвиденных затрат.

1.2 Особенности управления финансовыми инвестициями

Управление финансовыми инвестициями предприятия представляет собой систему принципов и методов обеспечения выбора наиболее эффективных финансовых инструментов вложения капитала и своевременного его реинвестирования.

Управление финансовыми инвестициями подчинено общей инвестиционной политике предприятия и направлено на достижение его инвестиционных целей.

Процесс управления финансовыми инвестициями предприятия осуществляется по следующим основным этапам:[3]

1) Анализ состояния финансового инвестирования в предшествующем периоде. Основной целью проведения такого анализа является изучение тенденций динамики масштабов, форм и эффективности финансового инвестирования на предприятии в ретроспективе.

На первой стадии анализа изучается общий объем инвестирования капитала в финансовые активы, определяются темпы изменения этого объема и удельного веса финансового инвестирования в общем объеме инвестиций предприятия в предплановом периоде.

На второй стадии анализа исследуются основные формы финансового инвестирования, их соотношение, направленность на решение стратегических задач развития предприятия.

На третьей стадии анализа изучается состав конкретных финансовых инструментов инвестирования, их динамика и удельный вес в общем объеме финансового инвестирования.

На четвертой стадии анализа оценивается уровень доходности отдельных финансовых инструментов и финансовых инвестиций в целом. Он определяется как отношение суммы доходов, полученных в разных формах по отдельным финансовым инструментам (с ее корректировкой на индекс инфляции), к сумме инвестированных в них средств. Уровень доходности финансовых инвестиций предприятия сопоставляется со средним уровнем доходности на финансовом рынке и уровнем рентабельности собственного капитала.

На пятой стадии анализа оценивается уровень риска отдельных финансовых инструментов инвестирования и их портфеля в целом. Такая оценка осуществляется путем расчета коэффициента вариации полученного инвестиционного дохода за ряд предшествующих отчетных периодов. Рассчитанный уровень риска сопоставляется с уровнем доходности инвестиционного портфеля и отдельных финансовых инструментов инвестирования (соответствие этих показателей рыночной шкале "доходность-риск").

На шестой стадии анализа оценивается уровень ликвидности отдельных финансовых инструментов инвестирования и их портфеля в целом. Оценка этого показателя производится на основе расчета коэффициента ликвидности инвестиций на дату проведения анализа (в последнем отчетном периоде). Рассчитанный уровень ликвидности сопоставляется с уровнем доходности инвестиционного портфеля и отдельных финансовых инструментов инвестирования.

Проведенный анализ позволяет оценить объем и эффективность портфеля финансовых инвестиций предприятия в предшествующем периоде.

2) Определение объема финансового инвестирования в предстоящем периоде.

Этот объем на предприятиях, которые не являются институциональными инвесторами, обычно небольшой и определяется размером свободных финансовых средств, заранее накапливаемых для осуществления предстоящих реальных инвестиций или других расходов будущего периода. Заемные средства к финансовому инвестированию предприятия обычно не привлекаются (за исключением отдельных периодов, когда уровень доходности ценных бумаг существенно превосходит уровень ставки процента за кредит).

Определенный объем финансового инвестирования дифференцируется в разрезе долго- и краткосрочных периодов его осуществления. Объем долгосрочного финансового инвестирования определяется в процессе решения задач эффективного использования инвестиционных ресурсов для реализации реальных инвестиционных проектов, страховых и иных целевых фондов предприятия, формируемых на долгосрочной основе. Объем краткосрочного финансового инвестирования определяется в процессе решения задач эффективного использования временно свободного остатка денежных активов (в составе оборотного капитала предприятия), образуемого в связи с неравномерностью формирования положительного и отрицательного денежных потоков.

3) Выбор форм финансового инвестирования. В рамках планируемого объема финансовых средств, выделяемых на эти цели, определяются конкретные формы этого инвестирования, рассмотренные выше. Выбор этих форм зависит от характера задач, решаемых предприятием в процессе своей хозяйственной деятельности.

Решение стратегических задач развития операционной деятельности связано с выбором таких форм финансового инвестирования, как вложение капитала в уставные фонды совместных предприятий и приобретение контрольного пакета акций отдельных компаний, представляющих стратегический интерес для целей диверсификации этой деятельности.

Решение задач прироста капитала в долгосрочном периоде связано, как правило, с его вложениями в долгосрочные фондовые и денежные инструменты, прогнозируемая доходность которых с учетом уровня риска удовлетворяет инвестора.

Решение задач получения текущего дохода и противоинфляционной защиты временно свободных денежных активов связано, как правило, с выбором краткосрочных денежных или долговых фондовых инструментов инвестирования, реальный уровень доходности которых не ниже сложившейся нормы прибыли на инвестируемый капитал (соответствующей шкале "доходность-риск").

4) Оценка инвестиционных качеств отдельных финансовых инструментов.

Методы такой оценки дифференцируются в зависимости от видов этих инструментов; основным показателем оценки выступает уровень их доходности, риска и ликвидности. В процессе оценки подробно исследуются факторы, определяющие инвестиционные качества различных видов финансовых инструментов инвестирования — акций, облигаций, депозитных вкладов в коммерческих банках и т.п. В системе такого анализа получают отражение оценка инвестиционной привлекательности отраслей экономики и регионов страны, в которой осуществляет свою хозяйственную деятельность тот или иной эмитент ценных бумаг. Важную роль в процессе оценки играет также характер обращения тех или иных финансовых инструментов инвестирования на организованном и неорганизованном инвестиционном рынке.

5) Формирование портфеля финансовых инвестиций. Это формирование осуществляется с учетом оценки инвестиционных качеств отдельных финансовых инструментов. В процессе их отбора в формируемый портфель учитываются следующие основные факторы: тип портфеля финансовых инвестиций, формируемый в соответствии с его приоритетной целью; необходимость диверсификации финансовых инструментов портфеля; необходимость обеспечения высокой ликвидности портфеля и другие. Особая роль в формировании портфеля финансовых инвестиций отводится обеспечению соответствия целей его формирования стратегическим целям инвестиционной деятельности в целом.

Сформированный с учетом изложенных факторов портфель финансовых инвестиций должен быть оценен по соотношению уровня доходности, риска и ликвидности с тем, чтобы убедиться в том, что по своим параметрам он соответствует тому типу портфеля, который определен целями его формирования. При необходимости усиления целенаправленности портфеля в него вносятся необходимые коррективы.

6) Обеспечение эффективного оперативного управления портфелей финансовых инвестиций. При существенных изменениях конъюнктуры финансового рынка инвестиционные качества отдельных финансовых инструментов снижаются. В процессе оперативного управления портфелем финансовых инвестиций обеспечивается своевременная его реструктуризация с целью поддержания целевых параметров его первоначального формирования.

Таким образом, в процессе осуществления управления финансовыми инвестициями определяются основные параметры инвестиционной деятельности предприятия в этой сфере и ее важнейшие критерии.[4]

1.3 Модели оценки стоимости финансовых инструментов инвестирования

Эффективность отдельных финансовых инструментов инвестирования, как и реальных инвестиций, определяется на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм возвратного денежного потока по ним, с другой. Вместе с тем, формирование этих показателей в условиях финансового инвестирования имеет существенные отличительные особенности.

Прежде всего, в сумме возвратного денежного потока при финансовом инвестировании отсутствует показатель амортизационных отчислений, так как финансовые инструменты, в отличие от реальных инвестиций, не содержат в своем составе амортизируемых активов. Поэтому основу текущего возвратного денежного потока по финансовым инструментам инвестирования составляют суммы периодически выплачиваемых по ним процентов (на вклады в уставные фонды; на депозитные вклады в банках; по облигациям и другим долговым ценным бумагам) и дивидендов (по акциям и другим долевым ценным бумагам).

Кроме того, финансовые активы предприятия не амортизируются. Они продаются (погашаются) в конце срока их использования предприятием (или в конце обусловленного фиксированного срока их обращения) по той цене, которая сложилась на них на момент продажи на финансовом рынке (или по заранее обусловленной фиксированной их сумме). Следовательно, в состав возвратного денежного потока по финансовым инструментам инвестирования входит стоимость их реализации по окончании срока их использования (фиксированной стоимости по долговым финансовым активам и текущей курсовой стоимости по долевым финансовым активам).

Определенные отличия складываются и в формировании нормы прибыли на инвестированный капитал. Если по реальным инвестициям этот показатель опосредствуется уровнем предстоящей операционной прибыли, которая складывается в условиях объективно существующих отраслевых ограничений, то по финансовым инвестициям инвестор сам выбирает ожидаемую норму прибыли с учетом уровня риска вложений в различные финансовые инструменты. Осторожный (или консервативный) инвестор предпочтет выбор финансовых инструментов с невысоким уровнем риска (а соответственно и с невысокой нормой инвестиционной прибыли), в то время как рисковый (или агрессивный), инвестор предпочтет выбор для инвестирования финансовых инструментов с высокой нормой инвестиционной прибыли (невзирая на высокий уровень риска по ним).[5]

В случае, когда ожидаемая норма инвестиционной прибыли задается самим инвестором, то этот показатель формирует и сумму инвестиционных затрат в тот или иной инструмент финансового инвестирования, которая должна обеспечить ему ожидаемую сумму прибыли. Эта расчетная сумма инвестиционных затрат представляет собой реальную стоимость финансового инструмента инвестирования, которая складывается в условиях ожидаемой нормы прибыли по нему с учетом соответствующего уровня риска.

Если фактическая сумма инвестиционных затрат по финансовому инструменту будет превышать его реальную стоимость, то эффективность финансового инвестирования снизится (т.е. инвестор не получит ожидаемую сумму инвестиционной прибыли). И наоборот, если фактическая сумма инвестиционных затрат будет ниже реальной стоимости финансового инструмента, то эффективность финансового инвестирования возрастет (т.е. инвестор получит инвестиционную прибыль в сумме, большей чем ожидаемая).

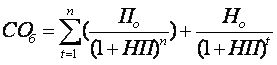

С учетом изложенного, оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли по нему. Принципиальная модель оценки стоимости финансового инструмента инвестирования имеет следующий вид:

СДфи=∑

где Сфи — реальная стоимость финансового инструмента инвестирования;

ВДП — ожидаемый возвратный денежный поток за период использования финансового инструмента;

НП — ожидаемая норма прибыли по финансовому инструменту, выраженная десятичной дробью (формируемая инвестором самостоятельно с учетом уровня риска);

п — число периодов формирования возвратных потоков (по всем их формам).[6]

Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости.

Рассмотрим содержание этих моделей применительно к долговым и долевым финансовым инструментам инвестирования на примере облигаций и акций.

Модели оценки стоимости облигаций построены на следующих исходных показателях: а) номинал облигации: б) сумма процента, выплачиваемая по облигации; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигации: г) количество периодов до срока погашения облигации.

Базисная модель оценки стоимости облигации [Bаsis Bond Vаluаtion Model] или облигации с периодической выплатой процентов имеет следующий вид:

где СОб — реальная стоимость облигации с периодической выплатой процентов;

П0 — сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента);

Модели оценки стоимости акций построены по следующим исходным показателям: а) вид акции — привилегированная или простая; б) сумма дивидендов, предполагаемая к получению в конкретном периоде; в) ожидаемая курсовая стоимость акции в конце периода ее реализации (при использовании акции в течении заранее определенного периода); г) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по акциям; д) число периодов использования акции.

Модель оценки стоимости привилегированной акции основана на том, что эти акции дают право их собственникам на получение регулярных дивидендных выплат в фиксированном размере. Она имеет следующий вид:

САп=

где САп — реальная стоимость привилегированной акции;

Дп — сумма дивидендов, предусмотренная к выплате по привилегированной акции в предстоящем периоде;

НП — ожидаемая норма валовой инвестиционной прибыли (доходности) по привилегированной акции, выраженная десятичной дробью.[7]

Экономическое содержание данной модели состоит в том, что текущая реальная стоимость привилегированной акции представляет собой частное от деления суммы предусмотренных по ней дивидендов на ожидаемую инвестором норму валовой инвестиционной прибыли.[8]

1.4 Риск и доходность портфельных инвестиций

Инвестиционный портфель - это совокупность ценных бумаг, управляемая как единое целое.

Современное финансовое инвестирование непосредственно связано с формированием "инвестиционного портфеля". Оно базируется на том, что большинство инвесторов избирают для осуществления финансового инвестирования более чем один финансовый инструмент, т.е. формируют определенную их совокупность. Целенаправленный подбор таких инструментов представляет собой процесс формирования инвестиционного портфеля.

Инвестиционный портфель представляет собой целенаправленно сформированную совокупность финансовых инструментов, предназначенных для осуществления финансового инвестирования в соответствии с разработанной инвестиционной политикой. Так как на подавляющем большинстве предприятий, ведущих финансовое инвестирование, основным его объектом являются ценные бумаги, для таких предприятий понятие "инвестиционный портфель" отождествляется с понятием "фондовый портфель" (или "портфель ценных бумаг").

Главной целью формирования инвестиционного портфеля является обеспечение реализации основных направлений политики финансового инвестирования предприятия путем подбора наиболее доходных и безопасных финансовых инструментов. С учетом сформулированной главной цели строится система конкретных локальных целей формирования инвестиционного портфеля, основными из которых являются:

- обеспечение высокого уровня формирования инвестиционного дохода в текущем периоде;

- обеспечение высоких темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе;

- обеспечение минимизации уровня инвестиционных рисков, связанных с финансовым инвестированием;

- обеспечение необходимой ликвидности инвестиционного портфеля.

- обеспечение максимального эффекта "налогового щита" в процессе финансового инвестирования.[9]

Перечисленные конкретные цели формирования инвестиционного портфеля в значительной степени являются альтернативными. Так, обеспечение высоких темпов прироста инвестируемого капитала в долгосрочной перспективе в определенной степени достигается за счет существенного снижения уровня формирования инвестиционного дохода в текущем периоде (и наоборот). Темпы прироста инвестируемого капитала и уровень формирования текущего инвестиционного дохода находятся в прямой связи с уровнем инвестиционных рисков. Обеспечение необходимой ликвидности портфеля может препятствовать включению в него как высокодоходных, так и низкорисковых финансовых инструментов инвестирования.

Альтернативность целей формирования инвестиционного портфеля определяет различия политики финансового инвестирования предприятия, которая в свою очередь предопределяет конкретный тип формируемого инвестиционного портфеля.

Рассмотрим современные подходы к типизации инвестиционных портфелей предприятия, обеспечивающих реализацию конкретных форм его политики финансового инвестирования. Такая типизация проводится по следующим основным признакам:

- По целям формирования инвестиционного дохода различают два основных типа инвестиционного портфеля — портфель дохода и портфель роста.

Портфель дохода представляет собой инвестиционный портфель, сформированный по критерию максимизации уровня инвестиционной прибыли в текущем периоде вне зависимости от темпов прироста инвестируемого капитала в долгосрочной перспективе. Иными словами, этот портфель ориентирован на высокую текущую отдачу инвестиционных затрат, невзирая на то, что в будущем периоде эти затраты могли бы обеспечить получение более высокой нормы инвестиционной прибыли на вложенный капитал.

Портфель роста представляет собой инвестиционный портфель, сформированный по критерию максимизации темпов прироста инвестируемого капитала в предстоящей долгосрочной перспективе вне зависимости от уровня формирования инвестиционной прибыли в текущем периоде. Иными словами, этот портфель ориентирован на обеспечение высоких темпов роста рыночной стоимости предприятия (за счет прироста капитала в процессе финансового инвестирования), так как норма прибыли при долгосрочном финансовом инвестировании всегда выше, чем при краткосрочном, формирование такого инвестиционного портфеля могут позволить себе лишь достаточно устойчивые в финансовом отношении предприятия.

По уровню принимаемых рисков различают три основных типа инвестиционного портфеля — агрессивный (спекулятивный) портфель; умеренный (компромиссный) портфель и консервативный портфель. Такая типизация портфелей основана на дифференциации уровня инвестиционного риска (а соответственно и уровня инвестиционной прибыли), на который согласен идти конкретный инвестор в процессе финансового инвестирования.[10]

Агрессивный (спекулятивный) портфель представляет собой инвестиционный портфель, сформированный по критерию максимизации текущего дохода или прироста инвестированного капитала вне зависимости от сопутствующего ему уровня инвестиционного риска. Он позволяет получить максимальную норму инвестиционной прибыли на вложенный капитал, однако этому сопутствует наивысший уровень инвестиционного риска, при котором инвестированный капитал может быть потерян полностью или в значительной доле.

Умеренный (компромиссный) портфель представляет собой сформированную совокупность финансовых инструментов инвестирования, по которому общий уровень портфельного риска приближен к среднерыночному. Естественно, что по такому инвестиционному портфелю и норма инвестиционной прибыли на вложенный капитал будет также приближена к среднерыночной.

Консервативный портфель представляет собой инвестиционный портфель, сформированный по критерию минимизации уровня инвестиционного риска. Такой портфель, формируемый наиболее осторожными инвесторами, практически исключает использование финансовых инструментов, уровень инвестиционного риска по которым превышает среднерыночный. Консервативный инвестиционный портфель обеспечивает наиболее высокий уровень безопасности финансового инвестирования.[11]

В теории портфельного инвестирования исходят из того, что значения доходности отдельной ценной бумаги портфеля являются случайными величинами, распределенными по нормальному (Гауссовскому) закону.

Чтобы определить распределение вероятностей случайной величины r необходимо знать, какие фактические значения ri принимает данная величина, и какова вероятность Рi каждого подобного результата. При этом инвестора интересует доходность инвестиций в конце инвестиционного, холдингового периода, то есть будущие значения ri, которые в начальный момент инвестирования неизвестны. Значит, инвестор должен оперировать ожидаемым, будущим распределением случайной величины r. Существуют два подхода к построению распределения вероятностей – субъективный и объективный, или исторический. При использовании субъективного подхода инвестор прежде всего должен определить возможные сценарии развития экономической ситуации в течение холдингового периода, оценить вероятность каждого результата и ожидаемую при этом доходность ценной бумаги.

Субъективный подход имеет важное преимущество, поскольку позволяет оценивать сразу будущие значение доходности. Однако, он не находит широкого применения, поскольку для обычного инвестора очень трудно сделать оценку вероятностей экономических сценариев и ожидаемую при этом доходность.

Чаще используется объективный, или исторический подход. В его основе лежит предположение о том, что распределение вероятностей будущих (ожидаемых) величин практически совпадает с распределением вероятностей уже наблюдавшихся фактических, исторических величин. Значит, чтобы получить представление о распределении случайной величины r в будущем достаточно построить распределение этих величин за какой-то промежуток времени в прошлом.

Как показывают исследования западных экономистов, для рынка акций наиболее приемлемым является промежуток 7-10 шагов расчета. В отличие от субъективного подхода, который предполагает разную вероятность различных значений доходности, при объективном подходе каждый результат имеет одинаковую вероятность, поскольку при N наблюдениях случайной величины вероятность конкретного результата составляет величину 1/N. Например, если исследуется доходность акции за предшествующие 10 лет, то вероятность каждой годовой доходности ri составляет 1/10.

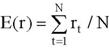

Наиболее часто в теории инвестиционного портфеля используется среднее арифметическое значение случайных величин. Напомним, что если rt (t = 1,2,…,N) представляют собой значения доходности в конце t – го холдингового периода, а Pt – вероятности данных значений доходности, то:

где E(r) – среднее арифметическое значение доходности;

N – количество лет, в течение которых велись наблюдения.

В случае объективного подхода Pt = 1/N, поэтому формула примет вид:

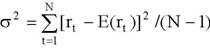

Наиболее часто риск ценной бумаги измеряют с помощью дисперсии σ2 и стандартного отклонения σ.[12]

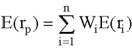

Доходность портфеля. Под ожидаемой доходностью портфеля понимается средневзвешенное значение ожидаемых значений доходности ценных бумаг, входящих в портфель. При этом "вес" каждой ценной бумаги определяется относительным количеством денег, направленных инвестором на покупку этой ценной бумаги. Ожидаемая доходность инвестиционного портфеля равна:

где E(ri)- ожидаемая норма отдачи портфеля;

Wi – доля в общих инвестиционных расходах, идущая на приобретение i-ой ценной бумаги ("вес" i-ой ценной бумаги в портфеле);

E(ri) – ожидаемая доходность i-ой ценной бумаги;

n – число ценных бумаг в портфеле.[13]

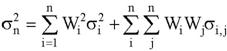

Измерение риска портфеля. При определении риска портфеля следует учитывать, что дисперсию портфеля нельзя найти как средневзвешенную величин дисперсий входящих в портфель ценных бумаг. Это объясняется тем, что дисперсия портфеля зависит не только от дисперсий входящих в портфель ценных бумаг, но также и от взаимосвязи доходностей ценных бумаг портфеля друг с другом. Иными словами, риск портфеля объясняется не только индивидуальным риском каждой отдельно взятой ценной бумаги портфеля, но и тем, что существует риск воздействия изменений наблюдаемых ежегодных величин доходности одной акции на изменения доходности других акций, включаемых в инвестиционный портфель.

Меру взаимозависимости двух случайных величин измеряют с помощью ковариации и коэффициента корреляции. Положительная ковариация означает, что в движении доходности двух ценных бумаг имеется тенденция изменяться в одних и тех же направлениях: если доходность одной акции возрастает (уменьшается), то и доходность другой акции также возрастет (уменьшится). Если же просматривается обратная тенденция, то есть увеличению (уменьшению) доходности акций одной компании соответствует снижение (увеличение) доходности акций другой компании, то считается, что между доходностями акций этих двух компаний существует отрицательная ковариация. Когда рассматриваются величины доходности ценных бумаг за прошедшие периоды, то ковариация подсчитывается по формуле:

где σi,j – ковариация между величинами доходности ценной бумаги i и ценной бумаги j; r i,t и r j ,t – доходность ценных бумаг i и j в момент времени t; E(r i), E(r j) – ожидаемая (среднеарифметическая) доходность ценных бумаг i и j; N – общее количество лет наблюдения.[14]

Часто при определении степени взаимосвязи двух случайных величин используют относительную величину – коэффициент корреляции ρ i,j

Итак, риск инвестиционного портфеля надо определять с помощью дисперсии. Пусть в исследуемый портфель входят n ценных бумаг; тогда дисперсию портфеля необходимо вычислять по формуле:

Если вспомнить, что коэффициент корреляции ρi,j = σi,j / σi σj , то эту формулу можно представить в виде:

Ключ к решению проблемы выбора оптимального портфеля лежит в теореме о существовании эффективного набора портфелей, так называемой границы эффективности. Суть теоремы сводится к выводу о том, что любой инвестор должен выбрать из всего бесконечного набора портфелей такой портфель, который:

- обеспечивает максимальную ожидаемую доходность при каждом уровне риска.

- обеспечивает минимальный риск для каждой величины ожидаемой доходности.

Набор портфелей, которые минимизируют уровень риска при каждой величине ожидаемой доходности, образуют так называемую границу эффективности. Эффективный портфель – это портфель, который обеспечивает минимальный риск при заданной величине E(r) и максимальную отдачу при заданном уровне риска. За ее разработку Г. Марковиц получил Нобелевскую премию.

Та часть риска портфеля, которая может быть устранена путем диверсификации, называется дивесрифицируемым, или несистематическим риском. Доля же риска, которая не устранятся диверсификацией, носит название недиверсифицируемого, или систематического риска.[16]

2. Организационно-экономическая характеристика предприятия ООО «Комбинат Югра»

2.1 Организационная характеристика предприятия

ООО «Комбинат Югра» был построен и введен в эксплуатацию в 2005 году. Предприятие является юр. лицом с момента его регистрации в гос. реестре. Данное предприятие является обществом с ограниченной ответственностью, по своей организационно-правовой форме. Также предприятие - коммерческая организация, основной целью которой является извлечение прибыли. Предприятие самостоятельно осуществляет оперативный, бухгалтерский и статистический учет, как юридическое лицо, и отчетность в установленном действующим законодательством Российской Федерации порядке.

Деятельность ООО «Комбинат Югра» основывается на выпуске хлеба, хлебобулочных и кондитерских изделий, а также ее реализации. Производственная мощность предприятия составляет 5 тонн продукции в сутки.

Также имеется кондитерский цех, который вырабатывает более 30 наименований кондитерских изделий. Предприятие производит хлеб из ржаной и пшеничной муки всех сортов, булочные и бараночные изделия.

Основными целями деятельности предприятия являются:

- производство и реализация хлебобулочных изделий через торгующие организации города и близь лежащих населенных пунктов;

- обеспечение и повышение социальных гарантий членов трудового коллектива;

- получение прибыли и рост доходов.

В настоящее время на предприятии налаживается выпуск нового ассортимента, такого как: печенья «Львенок», тортов под названием «Праздничный» и «Медовик», киселя сухого. Вся выпускаемая продукция пользуется спросом у покупателей и отвечает всем знакам качества. Комбинат отпускает большую часть своей продукции под реализацию и по договору мены, от чего испытывает большие трудности из-за несвоевременной оплаты за продукцию. В результате чего нет возможности в нужный момент закупить сырье, новое оборудование.

Управление делами на предприятии распределены между главным бухгалтером и начальником производства, которые в свою очередь подчиняются директору. Перед каждым работником ставятся конкретные задачи, за выполнение которых они несут ответственность. Политика оплаты труда работников строится на зависимости размера заработной платы от объемов производства.

Организация имеет иерархическую структуру управления, которая представлена в приложении В.

Основной производственной деятельностью предприятия ООО «Комбинат Югра» является производство хлебобулочных изделий с последующей их реализацией населению. Показатели развития предприятия представлены в приложении А.

Как видно из таблицы 1, за период с 2014 по 2016 гг. ООО «Комбинат Югра» увеличил выпуск продукции на 49%. Также за этот же период увеличилась численность работающих на 3 человека и уменьшилась стоимость основных производственных фондов на 405874 руб.

Влияние данных факторов сказалось на увеличении произведенной продукции в расчете на одного работника и на 100 руб. стоимости фондов. Это связано с тем, что предприятие провело ликвидацию устаревшего оборудования и заменило его новыми образцами с более высокими показателями выхода продукции.

Оценка экономической эффективности товарной продукции ООО «Комбинат Югра» представлена в приложении А.

Анализ данных в таблице 2. показывает, что за период с 2014 по 2016гг. ООО «Комбинат Югра» увеличил объем товарной продукции на 49%. Вместе с тем на 82% увеличилась себестоимость товарной продукции, которая связана с увеличением затрат. За анализируемый период отмечается работа предприятия с прибылью, показатели которой имеют тенденцию к снижению. Уменьшение прибыли повлияло на уменьшение показателя уровня рентабельности.

В следующей главе мы постараемся разобраться и проанализировать основные экономические показатели предприятия.

2.2 Анализ финансового состояния ООО «Комбинат Югра»

Источником анализа финансового положения организации являются бухгалтерский баланс, отчет о прибылях и убытках и приложения к ним. Имущество предприятия представлено в приложении А.

Согласно данным, представленным в таблице 3, в структуре имущества предприятия преобладают внеоборотные активы. Удельный вес внеоборотных активов за анализируемый период снизился на 23,48%, и повысился удельный вес оборотных средств – на 23,48 %. За период с 2014 г. по 2016 г. произошло снижение стоимости имущества предприятия на 221321 руб., связанное в основном с проведенной ликвидацией физически и морально устаревших основных средств в 2002 году.

Структура источников средств предприятия ООО «Комбинат Югра» представлена в приложении А.

Согласно данным, представленным в таблице 4 видно, что за период с 2014 г. по 2016 г. произошло увеличение собственных средств предприятия и уменьшения заемных. В настоящее время наибольший удельный вес в структуре источников средств ООО «Комбинат Югра» занимают собственные источники – 76,12%. На предприятии имеются также заемные средства, которые представляют собой кредиторскую задолженность – 23,88%. Более половины объема кредиторской задолженности составляют обязательства перед поставщиками за товары, работы и услуги. Таким образом предприятию необходимо обратить особое внимание на данный фактор. Расчет показателей платежеспособности приведен в приложении А.

Согласно данным, представленным в таблице 5. за период с 2014 по 2016 гг. произошло снижение показателей платежеспособности предприятия. Оно связанно с увеличением удельного веса запасов и затрат в сумме краткосрочных обязательств на 30,07%. В связи с этим коэффициент абсолютной ликвидности уменьшился в 2 раза, а промежуточный коэффициент покрытия и общий коэффициент покрытия на 0,2.

Предприятие ООО «Комбинат Югра» считается платежеспособным, т.к. коэффициент абсолютной ликвидности, равен 0,52 (при норме 0,2 – 0,5), а общий коэффициент покрытия, равен 1,35 (при норме >=2).

Расчет и анализ основных показателей финансовой устойчивости предприятия ООО «Комбинат Югра» представлен в приложении А.

Согласно представленным данным в таблице 6 за 2014 – 2016 гг. увеличился удельный вес дебиторской задолженности на 0,2%. Это говорит о том, что уменьшился возврат долгов предприятию за реализованную продукцию. Также на предприятии заметно преобладание заемных средств по отношению к собственным средствам предприятия.

Основные показатели рентабельности предприятия ООО «Комбинат Югра» приведены в приложении А.

Представленные в таблице 7 данные показывают, что за период с 2014 г. по 2016 г. на предприятии ООО «Комбинат Югра» увеличилась чистая прибыль на 442 руб., а выручка от реализации – на 822788 руб., что в свою очередь повлияло на увеличение показателей рентабельности ООО «Комбинат Югра». Увеличение показателей рентабельности предприятия говорит о том, что производимая продукция на предприятии ООО «Комбинат Югра» пользуется спросом у населения.

Показатели деловой активности предприятия ООО «Комбинат Югра» приведены в приложении А.

Согласно представленным данным в таблице 8. предприятие за 2014 – 2016 гг. увеличило выручку от реализации продукции на 822788 руб. несмотря на то, что себестоимость продукции увеличилась на 575528 руб., а стоимость имущества и собственных средств предприятия снизилась на 296880 руб. и 315549 руб. соответственно. Изменения данных показателей в анализируемом периоде сказались на изменении показателей деловой активности предприятия. Так общий коэффициент оборачиваемости увеличился на 3,71 раза. Оборачиваемость запасов увеличилась на 0,98 раз, что в свою очередь снизило оборачиваемость запасов в днях 3,77 дня. Исходя из этих данных, можно судить о снижении деловой активности.

3. Совершенствование управлением финансовыми инвестициями

3.1 Анализ и оценка инвестиционного портфеля

Учредитель ООО «Комбинат Югра» решает заняться инвестиционной деятельностью в сфере фондового рынка. Изучив ситуацию на рынке ценных бумаг он решает приобрести портфель обыкновенных акций пяти Российских компаний, наиболее известных в стране. Для этого он выделяет 751200 руб. из бюджета организации на его приобретение.

В приложении В представлено содержание инвестиционного портфеля, цена акций, количество и доходность акций.

При расчете возврата инвестиций доли два вида анализа в настоящее время применяется для инвестиционного рынка:

- Фундаментальный анализ представляет собой анализ всех факторов, влияющих на стоимость компании и ее ценных бумаг, чтобы определить истинную стоимость этих ценных бумаг. Предметом исследования в фундаментальном анализе является цена на акции определенной компании.

Предполагается, что фактическая или действительная стоимость доли от стоимости корпорации зависит от себя и может быть определена количественно как стоимость будущих платежей по этой ценной бумаге. Оказывается, что основная проблема заключается в том, чтобы предсказать эти будущие доходы, анализируя ситуацию на рынке, инвестиционную и дивидендную политику компании, ее инвестиционные возможности, то есть все факторы, которые влияют на цену акций хоть как-то.

Основатель фундаментального анализа можно рассматривать Бенджамина Грэма. В своей книге, принципы и методы анализа ценных бумаг, он первым провел параллель между внутренней стоимостью акций и рыночной ценой. Мы можем обозначить следующие пункты, которые являются основой фундаментального анализа:

- На развитом рынке, цена единицы очень чувствительна к расходам, связанным с основами компании. Эти факторы определяют основное развитие движения цены акций:

- Колебания обменного курса - это естественный фон, который не может рассматриваться с точки зрения общей ситуации.

- Рыночные цены цен акций являются пассивным отражением истинной стоимости акций, лежащих в основе их, и это отражение в том или ином связанном с активами за эту акцией.

- Каждая акция имеет свою собственную внутреннюю ценность. Рыночная цена всегда имеет тенденцию к самоценности. Если рыночная цена акции превышает его внутреннюю стоимость, акция оценивается с рынка, если внутреннее значение выше, чем рыночная цена акции, акции недооценена.

Фундаментальный анализ проводится на трех уровнях:

- Макроэкономический анализ. Результатом этого является то, чтобы определить состояние национальной экономики в целом, формируется первое представление о целесообразности вложения средств в различные финансовые активы.

- Анализ отрасли. Результатом анализа отрасли является определение секторов, имеющих наибольшую инвестиционную привлекательность.

- Анализ компании. В результате, этот тип анализа, инвестор должен выбрать наиболее перспективные компании в выбранной отрасли.

Технический анализ – это анализ графиков цен на финансовые инструменты (ценные бумаги, валюту и т.д.). Технический анализ, в отличие от фундаментального, не исследует ничего, кроме цены. Предполагается, что рынок обладает памятью и что на будущее движение курса товаров, в частности, курсов ценных бумаг, большое влияние оказывают закономерности его прошлого поведения.

- Технический анализ не учитывает природу экономических явлений. Технический анализ - анализ на уровне форм выражения, а не на уровне сущности. В ходе технического анализа анализируются поведение обмена финансовых инструментов или «графики» (диаграммы анализа), которые лежат в основе прогнозируемой цены, поэтому технические аналитики называют «чартистами» (чартистами).

Поскольку мы видим фундаментальный и технический анализ, - сложные типы анализа, профессионализм и качество их поведения могут создать не все инвесторы. С помощью этих анализов мы решили инвестировать в финансовые вложения этих компаний.

Основываясь на данных в таблице 9, анализ рентабельности инвестиций в портфель акций. Расчетное время инвестиционного проекта на 3 года, в течение которого инвестор хочет получить прибыль. В то время как современная теория портфеля основана на вычисленной таблице данных 10. Существуют 2 метода:

- Метод чистого дисконтированного дохода.

Рассчитаем общую величину дисконтированного дохода (PV) для всего портфеля, при r = 5% (- коэффициент доходности.)

PV=364000/1,05=346666,6

PV=401000/1,052=363718,8

PV=480000/1,053= 414642,1

Тогда величина чистого дисконтированного дохода будет:

NPV=(346666,6+363718,8+414642,1)-751200= 373827,5

Теперь рассчитаем величину дисконтированного дохода и чистого приведенного эффекта для каждого вида эмитента:

Сбербанк: PV=72000/1,05 = 68571,4

PV=75000/1,052=68027,2

PV=83000/1,053= 71698,5

NPV=(68571,4+68027,2+71698,5)-131250= 77047,1

Лукойл: PV=105000/1,05=100000

PV=120000/1,052= 108843,5

PV=150000/1,053=129575,6

NPV=(100000+108843,5+129575,6)-149850= 188569,1

МТС: PV=92000/1,05=87619,1

PV=98000/1,052= 88888,9

PV=110000/1,053= 95022,1

NPV=(87619,1+88888,9+95022,1)-249600=21930,1

Ростелеком: PV=95000/1,05=90476,2

PV=108000/1,052= 97959,2

PV=137000/1,053= 118345,8

NPV=(90476,2+97959,2+118345,8)-220500= 86281,2

- Метод расчета индекса рентабельности портфеля.

Рассчитаем индекс рентабельности для всего портфеля:

PI= 1125027,5 /751200= 1,50

Тогда для каждого вида эмитента:

Сбербанк: PI= 208297,1 /131250= 1,59

Лукойл: PI= 338419,1 /149850=2,26

МТС: PI= 271530,1 /249600= 1,088

Ростелеком: PI= 306781,2 /220500= 1,39

В результате оценки можно сделать вывод, что в целом инвестиционный портфель является доходным, т.к. показатель NPV>0 и PI>1. Также показатель PI показывает, что каждый вложенный рубль будет приносить 1руб.50коп.

Оценка каждого вида акций позволяет сделать вывод, что наиболее доходными и надежными являются акции «Лукойл» и «Сбербанк», т.к. NPV>0 и PI>1. При покупке акций «Лукойл» доходность на рубль будет составлять 2руб.26коп., при покупке акций «Сбербанк» доходность рубля будет 1,59 руб.

Акции «МТС» и «Ростелеком» также являются доходными

3.2 Совершенствование управлением финансовыми инвестициями

Для лучшего анализа и оценки данного инвестиционного проекта и сократить время и усилия, которые вы можете использовать, чтобы автоматизировать процесс с помощью компьютера.

Подготовка подробного количественного анализа является наиболее важным решением для всех участников проекта и разработка общей стратегии, если какие-либо из своих собственных интересов достигаются путем селективного выбора начальных и конечных параметров.

Наиболее полный учет динамики проекта при подготовке и анализе проекта можно со специализированными компьютерными системами экономического и финансового моделирования для решения подобных задач. Это имеет особое значение для рассмотрения фактора инфляции и равных затрат и для анализа чувствительности проекта к изменениям во внешней среде.

Правильный выбор и эффективное использование компьютерных программных продуктов может значительно улучшить качество самих проектов. Кроме того, использование соответствующих, лицензированных систем укрепляет авторитет инициаторов проекта, и увеличить финансовую и экономическую привлекательность последнего.

Управление инвестиционной деятельностью.

Как повысить эффективность инвестиционных проектов?

В настоящее время существует очень широкий спектр специализированных программных продуктов. В России наиболее широко используются программные пакеты: COMFAR, PROPSPIN, «Альт-Инвест» и «Experts Project».

В результате интеграции управления проектами в общий обзор компаний по управлению финансами получают рабочий инструмент для повышения эффективности своих предприятий. Внедрение управления инвестициями с помощью программного обеспечения может привести к таким последствиям, как:

- Производство инвестиционных проектов для иностранных инвесторов по планируемой и внедренной отчетности и зарубежных партнеров в короткие сроки с высокой точностью и с минимальными усилиями;

- Компания получила международную репутацию от Innovator и уважаемых партнеров;

- Экономия ресурсов по проектам - благодаря их налоговой системе;

- Улучшение взаимоотношений с поставщиками и подрядчиками - с своевременной и точной оплатой через проектноориентированный план платежей;

- Достижение проектов окупаемости и эффективности - посредством точного бизнес-планирования, анализа и мониторинга текущих инвестиций;

- Повышение общей рентабельности проектов.

Каковы недостатки традиционно-отдельного управления финансами и проектами?

В современной деловой практике, есть два важных, но совершенно несопоставимые дисциплины: финансовый менеджмент и управление проектами. Конечно, они могут определить некоторые перекрестки, например: «Управление стоимостью проекта» в UE поле или аналитикам «Проекты» Управленческий учет в УФ.

Но на самом деле, подавляющее большинство руководителей и специалистов компаний не используют возможности интеграции этих дисциплин.

В результате этого, руководство многих компаний сталкиваются с целым рядом серьезных проблем, в том числе:

- в любом случае скоординированы методы финансового управления компанией и управления проектами;

- использование различных программных продуктов для бизнес-планирования, управления труда, сроков и ресурсов проекта и финансового управления. Это есть потеря данных и их анализ, увеличение информации о времени обработки;

- специалисты финансовых услуг не понимают языка сотрудников, которые работают над проектами, и наоборот;

- топ-менеджмент компании не может достичь реальной ответственности за окупаемость проекта и эффективность менеджеров проектов.

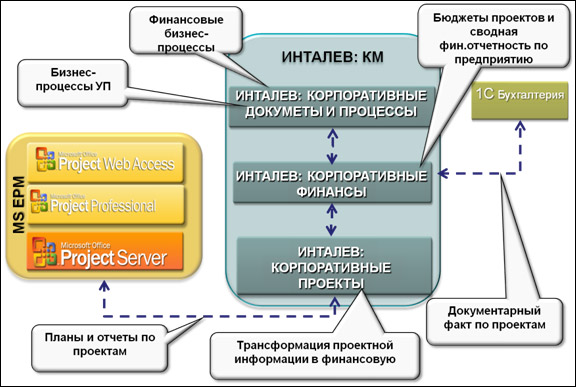

Перечисленные выше проблемы можно избежать или минимизировать, если интегрировать обе области управления: проекты и финансы, и компания «ИНТАЛЕВ» предлагает свое решение по данной интеграции.

Программный подход заключается в следующем:

- Сотрудники компании обучаются совместной работе в блоках «Управление проектами» и «Управление финансами» на базе комплексной методологии и общей программной платформы;

- Разрабатывается единая методология, включающая в себя:

- бизнес-планирование;

- инвестиционный анализ и обоснование окупаемости инвестиционных проектов;

- управление содержанием, сроками и качеством проектов (по стандартам PMBOK);

- интеграция управления ресурсами проектов и их стоимостью в общий контур бюджетирования и учета на предприятии;

- отчетность по текущему прогрессу проектов и их окончательным результатам;

- оценка достижения заданных показателей окупаемости и эффективности проектов: как качественных, так и финансовых (NPV, RI, IRR и т.д.).

- Внедряется комплексное программное решение « Корпоративный менеджмент» (функции: бизнес-планирование, инвестиционный анализ, текущее бюджетирование и учет, платежный календарь по проекту) + Microsoft Project (функции: календарное планирование и назначение ресурсов, контроль исполнения проекта, информация для платежей по проекту). Основные преимущества такой связки - возможность гибкой и оперативной передачи информации о:

- плановой и фактической стоимости ресурсов проекта в данные финансовой системы, превращающей их в капитальные затраты или текущие расходы;

- датах необходимых платежей, связанных со сроками работ;

- обратный поток данных: о фактически совершенных платежах, документально принятых работах, списанных материалах и т.д.[17]

Схема программного комплекса представлена в приложении В.

Анализ рисков выполняется в пакете по 11 стадиям проекта:

- Исследования и разработки;

- Приобретения и аренда земли;

- строительство, аренда или приобретение зданий и сооружений;

- приобретение и монтаж технологического и офисного оборудования;

- разработка и изготовление технологической оснастки и инструмента;

- Производство;

- Рынок;

- Продукт;

- Система распределения;

- Реклама;

- Сервис.

К каждой оценке предполагаются комментарии, позволяющие сопоставлять мнения различных экспертов.

Система может использоваться как на стадии разработки проекта, так и при его реализации и организации последующей эксплуатации.

Преимущество этого продукта в том, что можно взять пробную версию и проанализировать подойдет она предприятию или нужно что-то другое.

После проведенного анализа инвестиционного портфеля предприятия можно порекомендовать продолжать держать акции в том же составе. Также можно воспользоваться свойствами портфеля отзываемости и пополняемости.

Через определенный промежуток времени начальный портфель больше нельзя считать лучшим и лучшим для инвестора. Чтобы рискнуть в контексте изменения его инвестиционного фокуса, оценок или перспективного отношения и прибыльности. В этом случае менеджер должен рассмотреть портфель.

Во-первых, он должен определить, каким будет новый оптимальный портфель;

Во-вторых, определить типы ценных бумаг в существующем портфеле, которые должны продавать, и тех, кто должен купить доход;

В-третьих, реструктурировать существующий портфель.

Наиболее важным способом реструктуризации портфеля является продажа части своих активов и покупка, или инвестирование в безрисковые инвестиции.

Эта процедура является дорогостоящей, так как с определенными дополнительными расходами для инвестора (например, комиссионными, брокерами и управляющими портфелями, убытками от изменения цен на ценные бумаги, разницей между покупкой и продажей ценных бумаг, налогами, возникающими в результате реализации прибыли, Etc.).

Для портфеля пересмотр был эффективными. Преимуществами аудита должны быть больше, чем стоимость, увеличение ожидаемого возвращения предложения, а также снижение портфеля риска. Вы также можете добавить в портфель акций других компаний, которым будет выгоднее проводить в этом анализе эффективность этих инвестиций. Конечно, можно было бы ждать, если акции будут прибыльными, но в текущей экономической ситуации на фондовом рынке это рискованно, потому что ситуация нестабильна. Но, несмотря на эти вложения в акции, более выгодно, чем если бы вы положили деньги в банк на процентные ставки.

Заключение

Самым важным элементом экономической деятельности и субъекта экономической теории является инвестиций.

Инвестиции представляют собой динамический процесс изменения форм капитала, последующее преобразования исходных ресурсов и активов в инвестиционных затратах и превращение вложенных средств, в приросте капитала в форме дохода или социального воздействия.

Инвестиции в деньги и реальный капитал. Они осуществляются в виде денежных средств, кредитов, ценных бумаг и инвестиций в движимое и недвижимое имущество, интеллектуальную собственность, имущественные права и другие ценности. Инвестиции двух основных типов - они реальны и в финансовом плане.

Есть реальные инвестиции, то есть инвестиции в основной производственной деятельности организации, которые способствуют росту его производства, экономического и финансового потенциала.

В период кардинальных перемен в экономике, технологии, экологии и политики, выживания и успеха в деловом мире больше, чем когда-либо, зависит от правильных инвестиционных решений. Инвестиционное решение является одним из наиболее важных бизнес-инициатив, которые должны быть приняты предпринимателями или руководителями в качестве инвестиций объединить финансовые ресурсы в течение относительно длительного периода.

Инвестиционное решение закреплено в инвестиционном проекте. В статье рассмотрены основные методы оценки эффективности инвестиционных проектов и влияние неопределенности во внешней среде в их реализации. Политика подлинного управления инвестициями является частью общей инвестиционной политики компании, которая предусматривает подготовку, оценку и реализацию наиболее эффективных реальных инвестиционных проектов.

В этой работе мы рассмотрели финансовые инвестиции, изучены особенности управления финансовых инвестиций.

Эффективное осуществление и успех конкретного инвестиционного проекта в значительной степени зависит от выбора оптимальной системы финансирования, так что активная роль банков и других финансовых организаций проекта имеет большое значение.

Оценка эффективности инвестиций является наиболее важным этапом процесса принятия инвестиционных решений. Наиболее распространенным является инвестирование в портфель ценных бумаг.

Это объясняется следующим образом:

Во-первых, многие реальные средства имеют финансовые эквиваленты в виде акций, опционов, фьючерсов;

Во-вторых, ценные бумаги более ликвидные, чем реальных средств в целом;

В-третьих, система требует реальных активов значительные финансовые и ценные бумаги являются относительно недорогими;

В-четвертых, в периодической печати информации о возврате ценных бумаг, будут опубликованы, чтобы позволить инвесторам поставить риск инвестиций в ценные бумаги и их возвращение в отношениях.

Поэтому ценные бумаги, для частных и институциональных инвесторов, являются очень привлекательными.

Список использованной литературы

-

Финансовый менеджмент. Учебный курс Бланк И.А_2004 2-е изд.

- Балабанов Р. Основы финансового менеджмента. М.: Финансы и статистика, 2016 г.

- Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. М.:Финансы и статистика, 2015 г.

- Е.С.Стоянова. Финансовый менеджмент, М.: изд. "Перспектива",1998г.

- Ковалев В. В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 1998.

- Алексанов Д. С., Кошелев В. М. Экономическая оценка инвестиций. М.: Колос-Пресс, 2002.

- Виленский П.Л., Лифшиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика. – М.: Дело, 2006.

- Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа. – М.,1999.

- Маренков Н. Л. Инвестиции. Ростов н/Д: Фенкис, 2003.

- Старик Д.Э. Расчеты эффективности инвестиционных проектов. – М.: «Финстатинформ», 2001.

- Бланк И.А. Основы финансового менеджмента. Т.1, 2. – К.: Ника-Центр, 1999.- 592 с. – (Серия "Библиотека финансового менеджера", Выпуск 3).

- Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений [Электронный ресурс].

- Постановление Правительства РФ от 13.09.2010 N 716 (ред. от 30.12.2011) «Об утверждении Правил формирования и реализации федеральной адресной инвестиционной программы» [Электронный ресурс].

- Федеральная адресная инвестиционная программа на 2012 год и на плановый период 2014 и 2015 годов [Электронный ресурс].

- О федеральной адресной инвестиционной программе на 2012 год и на плановый период 2014 и 2015 годов (исх. Минэкономразвития России от 16 января 2012 г. № 177-ОС/Д17) [Электронный ресурс].

- Бочаров В. В. Инвестиции: Учебник /В. В. Бочаров. – СПб.: Питер, 2009. – 384 с.

- Деева, А.И. Инвестиции: учебное пособие / А.И. Деева. — М.: Изд-во «Экзамен», 2009. – 436 с.

- Ивашковский С.Н. Экономика: микро и макроанализ: учеб.-практ. пособие / С.Н. Ивашковский. – М.: Дело, 2009. – 360 с

- Игонина Л.Л. Инвестиции: Учеб. пособие / Л.Л. Игонина; Под ред. В.А. Слепова. — М.: Юристъ, 2012. — 480 с.

- Инвестиции: учебное пособие / Под ред. В.В. Ковалева.- М.: Проспект, 2008. – 360 с.

- Инвестиции: Учеб. пособие /Под ред. М.В. Чиненова. – М.: КноРус, 2011. – 368 с.

- Меркулов, Я.С. Инвестиции: учебное пособие /Я.С. Меркулов.- М.: ИНФРА-М, 2010. – 420 с.

- Нешитой, А. С. Инвестиции: Учебник/А.С. Нешитой. — 6-е изд., перераб. и испр. — М.: Издательско-торговая корпорация «Дашков и К0», 2010. — 372 с.

- Хазанович Э. С. Инвестиции: Учеб. пособие / Э. С. Хазанович. – М.: КноРус, 2011. – 320 с.

- Янковский К. П. Инвестиции: Учебник / К. П. Янковский. – СПб.: Питер, 2012. – 368 с

- http://www.intalev.ru/services/finance/

Таблица 1. – Основные показатели развития предприятия:

|

Показатели |

Годы |

2016 г. в % к 2014 г. |

||

|

2014 |

2015 |

2016 |

||

|

Произведено продукции в текущих ценах, руб. |

11302360 |

15804220 |

16883850 |

149 |

|

Среднегодовая (среднесписочная) численность работающих, чел. |

20 |

22 |

23 |

115 |

|

Среднегодовая стоимость основных производственных фондов промышленного назначения, руб. |

9701980 |

7781190 |

5643240 |

58 |

|

Произведено продукции в расчете: - на одного работника, руб. |

565120 |

718370 |

734080 |

130 |

|

- на 100 руб. стоимости фондов, руб. |

1170 |

2030 |

2990 |

256 |

Таблица 2. – Экономическая эффективность товарной продукции:

|

Показатели |

Годы |

2016 г. в % к 2014 г. |

||

|

2014 |

2015 |

2016 |

||

|

Товарная продукция, руб. |

11302360 |

15804220 |

16883850 |

149 |

|

Себестоимость товарной продукции, руб. |

7056540 |

11711640 |

12811820 |

182 |

|

Прибыль (+), убыток (-), руб. |

4245820 |

4092580 |

4072030 |

96 |

|

Уровень рентабельности (+), убыточности (-), % |

162 |

135 |

132 |

- |

|

Затраты на рубль товарной продукции, руб. |

0,62 |

0,74 |

0,76 |

123 |

Таблица 3. – Структура имущества ООО «Комбинат Югра»:

|

Показатели |

Наличие на конец года, руб. |

Структура, % |

Темпы роста, % |

|||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Всего имущества |

7269370 |

4320220 |

5056160 |

100 |

100 |

100 |

59,43 |

117,04 |

|

Внеоборотные активы |

5810050 |

2588950 |

2854010 |

79,93 |

59,93 |

56,45 |

44,56 |

110,24 |

|

Оборотные средства |

1459320 |

1731260 |

2202150 |

20,07 |

40,07 |

43,55 |

118,64 |

127,2 |

Таблица 4. – Структура источников средств предприятия ООО «Комбинат Югра»:

|

Показатели |

Наличие на конец года, руб. |

Структура, % |

Темпы роста, % |

|||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

2015 к 2014 |

2016 к 2015 |

|

|

Всего имущества |

7269370 |

4320220 |

5056160 |

100 |

100 |

100 |

59,43 |

117,04 |

|

Источники собственных средств |

1895840 |

3630820 |

3848580 |

26,08 |

84,04 |

76,12 |

191,52 |

106 |

|

Заемные средства, в т. ч. |

5373530 |

689400 |

1207580 |

73,92 |

15,96 |

23,88 |

12,83 |

175,17 |

|

- кредиторская задолженность |

5373530 |

689400 |

1207580 |

73,92 |

15,96 |

23,88 |

12,83 |

175,17 |

Таблица 5. – Расчет показателей платежеспособности:

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение в 2016г. к 2014г. (+,-) |

|

Исходная информация |

||||

|

1. Денежные средства, руб. |

153230 |

307740 |

141100 |

-1212 |

|

2. Дебиторская задолженность, руб. |

357100 |

155030 |

218610 |

-13849 |

|

3. Запасы и затраты (без расходов будущих периодов), руб. |

768900 |

893480 |

1261830 |

49293 |

|

4. Краткосрочные обязательства, руб. |

502640 |

5373520 |

689390 |

18675 |

|

Показатели платежеспособности |

||||

|

5. Коэффициент абсолютной ликвидности ((1 стр+2стр)/4стр) |

1,02 |

0,09 |

0,52 |

-0,5 |

|

6. Промежуточный коэффициент покрытия ((1стр+2стр+3стр)/4стр) |

2,55 |

0,25 |

2,35 |

-0,2 |

|

7. Общий коэффициент покрытия ((1стр+2стр+3стр-4стр)/4стр) |

1,55 |

-0,75 |

1,35 |

-0,2 |

|

8. Удельный вес запасов и затрат в сумме краткосрочных обязательств, (3стр/4стр)*100% |

152,97 |

16,63 |

183,04 |

+30,07 |

Таблица 6. – Расчет показателей финансовой устойчивости:

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение в 2016 г. к 2014 г. (+,-) |

|

Исходная информация |

||||

|

1. Собственные средства, руб. |

6786370 |

1895840 |

3630880 |

-3155490 |

|

2. Сумма задолженности, руб. |

502640 |

5373520 |

689340 |

186700 |

|

3. Дебиторская задолженность, руб. |

357100 |

155030 |

218610 |

-138490 |

|

4. Долгосрочные заемные средства, руб. |

- |

- |

- |

- |

|

5. Стоимость имущества, руб. |

7289010 |

7269370 |

4320220 |

-2968800 |

|

Показатели финансовой устойчивости |

||||

|

6. Коэффициент независимости, (стр.1/стр.5) |

0,93 |

0,26 |

0,84 |

-0,09 |

|

7. Удельный вес заемных средств, (стр.2/стр.5*100), % |

6,9 |

73,9 |

15,9 |

+9,0 |

|

8. Соотношение заемных и собственных средств, (стр.2/стр.5)*100, % |

0,07 |

2,83 |

0,19 |

+0,12 |

|

9. Удельный вес дебиторской задолженности, (стр.3/стр.5)*100, % |

4,9 |

2,1 |

5,1 |

+0,2 |

|

10. Коэффициент финансовой устойчивости, ((стр.1+стр.4)/стр.5) |

0,93 |

0,26 |

0,84 |

-0,09 |

Таблица 7. – Оценка рентабельности работы предприятия:

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение в 2016 г. к 2014 г. (+,-) |

|

Исходная информация |

||||

|

1. Балансовая прибыль, руб. |

58450 |

74250 |

142620 |

84170 |

|

2. Платежи в бюджет, руб. |

50120 |

57160 |

129870 |

79750 |

|

3. Чистая прибыль, (стр.1-стр.2), руб. |

8330 |

17090 |

12750 |

4420 |

|

4. Выручка от реализации, руб. |

19115110 |

25290310 |

27342990 |

8227880 |

|

5. Собственные средства, руб. |

6786370 |

1895840 |

3630880 |

-3155490 |

|

6. Долгосрочные заемные средства, руб. |

- |

- |

- |

- |

|

7. Основные средства, руб. |

5951890 |

5810050 |

2585520 |

-3366370 |

|

8. Запасы и затраты, руб. |

768900 |

893480 |

1261830 |

492930 |

|

9. Стоимость имущества, руб. |

7289010 |

7269370 |

4320220 |

-2968800 |

|

Показатели рентабельности |

||||

|

10. Коэффициент рентабельности всего капитала, (стр.1/стр.9)*100, % |

0,8 |

1,0 |

3,3 |

2,5 |

|

11. Коэффициент рентабельности собственных средств, (стр.1/стр.5)*100, % |

0,86 |

3,92 |

3,93 |

3,1 |

|

12. Коэффициент рентабельности производственных фондов, (стр.1/(стр.7+стр.8))*100, % |

0,87 |

1,11 |

3,71 |

2,8 |

|

13. Коэффициент рентабельности продаж, (стр.1/стр.4)*100, % |

0,31 |

0,29 |

0,52 |

0,2 |

|

14. Коэффициент перманентного капитала, (стр.1/(стр.5+стр.6))*100, % |

0,86 |

3,92 |

3,93 |

3,1 |

Таблица 8. – Оценка деловой активности предприятия:

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Изменение в 2016 г. к 2014 г. (+,-) |

|

Исходная информация |

||||

|

1. Выручка от реализации, руб. |

19115110 |

25290310 |

27342990 |

8227880 |

|

2. Себестоимость реализованной продукции, руб. |

7056540 |

11711640 |

12811820 |

5755280 |

|

3. Запасы и затраты, руб. |

768900 |

893480 |

1261830 |

492930 |

|

4. Стоимость имущества, руб. |

7289010 |

7269370 |

4320220 |

-2968800 |

|

5. Собственные средства, руб. |

6786370 |

1895840 |

3630880 |

-3155490 |

|

Показатели деловой активности |

||||

|

6. Общий коэффициент оборачиваемости, (стр.1/стр.4), раз |

2,62 |

3,48 |

6,33 |

3,71 |

|

7. Оборачиваемость запасов в оборотах, (стр.2/стр.3), раз |

9,18 |

13,11 |

10,15 |

0,98 |

|

8. Оборачиваемость собственных средств, (стр.1/стр.5), раз |

2,82 |

13,34 |

7,53 |

4,71 |

|

9. Оборачиваемость запасов (в днях), (360/стр.7) |

39,23 |

27,46 |

35,46 |

-3,77 |

Директор

Заведующий произв-вом

Главный бухгалтер

Главный инженер

Технолог

Мастер цеха

Рабочие

Зав. складом

Экономист

Продавцы

Старший бухгалтер

Бухгалтер

Кассир

Водители

Слесари

Операторы

Рисунок: Организационная структура управления «Комбинат Югра»

Рис. 2. Цикл управления инвестиционной деятельностью

Рис. 3. Программный комплекс: Корпоративный менеджмент и MS Project

Таблица 9. Содержание инвестиционного портфеля:

|

№ пп |

Наименование организации |

Цена в руб. |

Количество, шт. |

Инвестиции, руб. |

Дивиденды, руб. на акцию |

|

1 |

Сбербанк |

35 |

3750 |

131250 |

0,52 |

|

2 |

Лукоил |

45 |

3330 |

149850 |

1,1 |

|

3 |

МТС |

120 |

2080 |

249600 |

1,5 |

|

4 |

Ростелеком |

150 |

1470 |

220500 |

1,5 |

Таблица 10. Предполагаемый доход от инвестиций:

|

№ пп |

Наименование организации |

1 год |

2 год |

3 год |

|

1 |

Сбербанк |

72000 |

75000 |

83000 |

|

2 |

Лукоил |

105000 |

120000 |

150000 |

|

3 |

МТС |

92000 |

98000 |

110000 |

|

4 |

Ростелеком |

95000 |

108000 |

137000 |

|

Итого по всему портфелю |

364000 |

401000 |

480000 |

-

Балабанов Р. Основы финансового менеджмента. М.: Финансы и статистика, 2016 г. С. 57-58. ↑

-

Деева, А.И. Инвестиции: учебное пособие / А.И. Деева. — М.: Изд-во «Экзамен», 2009. –. С-32 ↑

-

Ивашковский С.Н. Экономика: микро и макроанализ: учеб.-практ. пособие / С.Н. Ивашковский. – М.: Дело, 2009. – С.- 66-68. ↑

-

Бочаров В.В. Финансово-кредитные методы регулирования рынка инвестиций. М.:Финансы и статистика, 2015 г. ↑

-

Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений [Электронный ресурс]. ↑

-

Меркулов, Я.С. Инвестиции: учебное пособие /Я.С. Меркулов.- М.: ИНФРА-М, 2010. – С - 140. ↑

-

Хазанович Э. С. Инвестиции: Учеб. пособие / Э. С. Хазанович. – М.: КноРус, 2011. – 320 с. ↑

-

Алексанов Д. С., Кошелев В. М. Экономическая оценка инвестиций. М.: Колос-Пресс, 2002.-.С – 32. ↑

-

Деева, А.И. Инвестиции: учебное пособие / А.И. Деева. — М.: Изд-во «Экзамен», 2009. – С - 235. ↑

-

Нешитой, А. С. Инвестиции: Учебник/А.С. Нешитой. — 6-е изд., перераб. и испр. — М.: Издательско-торговая корпорация «Дашков и К0», 2010. — 372 с. ↑

-

Виленский П.Л., Лифшиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика. – М.: Дело, 2006. ↑

-

Старик Д.Э. Расчеты эффективности инвестиционных проектов. – М.: «Финстатинформ», 2001 – С. -186. ↑

-

Старик Д.Э. Расчеты эффективности инвестиционных проектов. – М.: «Финстатинформ», 2001 - .С.- 187. ↑

-

Старик Д.Э. Расчеты эффективности инвестиционных проектов. – М.: «Финстатинформ», 2001-.С.-187. ↑

-

Старик Д.Э. Расчеты эффективности инвестиционных проектов. – М.: «Финстатинформ», 2001-.С.-188. ↑

-

Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа. – М.,1999. ↑

-

URL: http://www.intalev.ru/services/finance/ ↑

- «Управление формированием прибыли на предприятии» .

- Преимущества владения брендом для продавца

- «Определение, основные задачи, функции бухгалтерского учета» (Сущность бухгалтерского учета)

- Аудиторская деятельность как вид предпринимательства: общая характеристика..

- Нотариат в РФ .

- Правовое регулирование рекламной деятельности .

- Общая характеристика Пенсионного фонда РФ

- Конкурентные стратегии фирм на внутреннем или мировом рынке .

- Определение, основные задачи, функции бухгалтерского учета (Определение бухгалтерского учета )

- Первичные учетные документы.

- Понятие видов наследования.

- Проектирование бизнес-процесса «Обеспечение послепродажного обслуживания»