Первичные учетные документы.

Содержание:

ВВЕДЕНИЕ

Становление и развитие рыночных отношений и соответствующей им налоговой системы вызвало необходимость создания вспомогательного аппарата, способствующего определению налоговых баз по различным налогам.

Налоговый учет в каждой организации или у физических лиц связан с обязательствами налогоплательщиков по уплате налога [12, c. 7]. Основа любой системы учета – первичные документы. В налоговом учете так же, как и в бухгалтерском, каждая операция должна быть зафиксирована первичными документами, причем техника учета в данном случае является специфической и отражает требования налогового законодательства, зафиксированные в Налоговом кодексе Российской Федерации. До введения Налогового кодекса Российской Федерации выполнение задач по исчислению налогов и сборов всецело решалось бухгалтерском учете, поскольку бухгалтерский учет выполнял функции по расчетам налогов практически в полном объеме.

Развитие налогового механизма по различным налогам предопределило недостаточность бухгалтерского учета для выполнения тех или иных задач налогообложения, в результате чего появился самостоятельный вид учета – налоговый, соответственно этому изменилась и налоговая отчетность [13, c. 8].

Актуальность темы курсовой работы заключается в том что, первичный учет является базовой основой любой организации. Грамотное оформление первичной документации обязательно и значимо для всех организаций. Правила заполнения и ведение первичной учетной документации обязаны знать все работники организации.

Документы предприятия – это его основа, история его развития своего рода «биография» [13, c. 8]. Знакомясь с документацией предприятия, с легкостью можно восстановить происходящие в ней события, найти ошибки работников, обнаружить причины несовпадений и неточностей в отчетах. Неверное заполнение учетных документов приводит к серьезным последствиям для организации [11, c. 5]. Из этого следует, что первичные документы стоит заполнять, опираясь на определенные нормативные нормы и правила, про которые и хотелось бы рассмотреть в своей курсовой работе.

Ведение первичного учета не возможно без первичной документации. При этом его неправильное ведение приводит к неверной картине финансового состояния организации, а ведь выявить и исправить финансовое положение организации можно только благодаря тщательному учету [11, c. 5].

Главная цель курсовой работы это анализ существующих форм и видов первичных учетных документов, а также действующих стандартов и методик работы с ними.

В своей работе я дам определение первичных учетных документов, рассмотрю основы документооборота, определю классификацию и существующие формы документов, проанализирую нормативные документы, в соответствии с которыми ведется учет, укажу основные требования и правила составления документации, определю значение первичных документов в организации.

1. ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ НАЛОГОВОГО УЧЕТА

1.1 Требования, предъявляемые к учетным документам

Документ письменное свидетельство факта хозяйственной операции [12, c. 8].

Система документирования налогового учета аналогична системе регистрации при ведении бухгалтерского учета. В соответствии со статьей 313 Налогового кодекса Российской Федерации подтверждением данных налогового учета являются следующие документы [7, c. 15]:

- Первичные учетные документы (включая справку бухгалтера) служащие основание ведения бухгалтерского учета, а также документы, предусмотренные для оформления операции законодательством о налогах и сборах;

- Аналитические регистры налогового учета – это измененные регистры бухгалтерского учета либо самостоятельные регистры, которые формируются и ведутся по аналогии с регистрами бухгалтерского учета, но без применения двойной записи;

- Расчет налоговой базы можно представить как документ синтетического налогового учета, аналогичный по функциям синтетическим регистрам бухгалтерского учета, таким как главная книга журналы-ордера.

Источниками формирования достоверной информации в бухгалтерском и налоговом учете служат первичные учетные документы. Они являются едиными для бухгалтерского и налогового учета и оформляются для документирования фактов хозяйственной жизни (фактов хозяйственной деятельности) [11, c. 17]. Порядок создания, принятия и отражения в бухгалтерском и налоговом учете первичных документов регламентируется положением о документах и документообороте. Записи о совершенных хозяйственных операциях производятся в регистрах бухгалтерского учета строго на документальной основе. Первичные документы фиксируют факт совершения хозяйственной операции [9, c. 20]. Первичные документы должны содержать точные данные и заполняться своевременно, в момент совершения операции, а если это не возможно, то тогда после ее окончания [5].

Под первичным документом понимается письменное доказательство того, что хозяйственная операция совершена или разрешение на нее получено [10, c. 20]. Информация о совершенных или разрешенных к проведению операциях может быть зафиксирована на разных материальных носителях, до сих пор самое широкое распространение имеют бумажные носители информации.

Материальными носителями учетной информации является учетный бланк или магнитный диск в зависимости от способа ведения первичного учета [8, c. 18].

До 1 января 2013 г. все первичные документы должны были оформляться в соответствии с унифицированными формами, утвержденными Госкомстатом России и прочими ведомствами. С 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Теперь каждый хозяйствующий субъект составляет и утверждает в составе учетной политики формы первичных учетных документов, необходимых для документирования фактов его хозяйственной деятельности [11, c. 17].

Теперь появилась возможность применять наравне с унифицированными формами первичных документов их модифицированные формы. На практике организации утверждают в составе учетной политики для бухгалтерского учета следующие группы первичных документов [11, c. 17]:

— формы унифицированных учетных документов;

— модифицированные формы унифицированных учетных документов;

— оригинальные формы первичных учетных документов, используемые в конкретной организации.

Первичные учетные документы принимаются к учету, если они оформлены на бланках унифицированных (типовых) форм. Первичные учетные документы должны содержать следующие обязательные реквизиты [2]:

— наименование документа (форма)

— код формы

— дату составления документа;

— наименование экономического субъекта, составившего документ;

— содержание факта хозяйственной жизни;

— величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) хозяйственную операцию и ответственного (ответственных) за ее оформление;

— подписи лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Внесение исправлений в кассовые и банковские документы не допускается [13, c. 15].

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных, согласно пункту 4 статьи 9 Закона о бухгалтерском учете, обеспечивают должностные лица организации, составившие и подписавшие эти документов [6].

Завершенными считают те первичные документы которые составлены по всем предъявляемым к ним требованиям по установленным формам с правильно заполненными реквизитами как это указанно в унифицированных формах первичной учетной документации или же по формам разработанные самостоятельно организацией следуя требованиям законодательства о наличии обязательных реквизитов, и проверенный ответственными работниками бухгалтерии организации.

Записи в первичных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, обеспечивающими сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записей простой карандаш [1].

Когда создается документ обязательно необходимо заполнить все реквизиты. Согласно пункту 2.9 Положение о документах свободные строки первичных документов подлежат обязательному прочерку [1].

Документы, поступающие, в бухгалтерию подлежат, обязательной проверке, которая осуществляется по форме (полнота и правильность оформления документов, заполнения реквизитов) по содержанию (законность документированных операций).

Организации должны хранить первичные документы на протяжении периода устанавливаемых согласно с правилами организации государственного архивного дела, но не менее пяти лет. Срок хранения документов исчисляется с 1 января года, следующего за годом окончания оформления документов.

В налоговом законодательстве устанавливаются немного другие сроки. В части первой статьи 23 Налогового кодекса Российской Федерации закреплена обязанность налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов. Срок, хранения документов установлен исходя, из периода, который может охватывать выездная налоговая проверка. В ее рамках реально проверить период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки [7, c. 15].

Документы до сдачи их в архив обязаны находиться в бухгалтерии специальных для них помещениях или же в закрывающихся шкафах под ответственностью лиц, назначенных главным бухгалтером. Обработанные документы текущего периода и принадлежащие к одному учетному регистру комплектуются в хронологическом порядке и переплетаются. Некоторые виды первичных документов разрешается хранить не переплетенными, но они обязательно должны быть подшиты в папках во избежание их потери или злоупотребление [9, c. 25].

1.2 Первичные учетные документы

Первичные учетные документы можно разделить на две группы [10, c. 22]:

• исходящие — документы, созданные в пределах организации и отправляемые из нее контрагентам (покупателям, заказчикам или частным лицам);

• входящие — документы, созданные за пределами организации и получаемые ею от контрагентов (поставщиков, исполнителей или частных лиц).

Первичные учетные документы, используемые для ведения бухгалтерского и налогового учета, можно подразделить на следующие основные виды в зависимости от вида хозяйственной операции [15]:

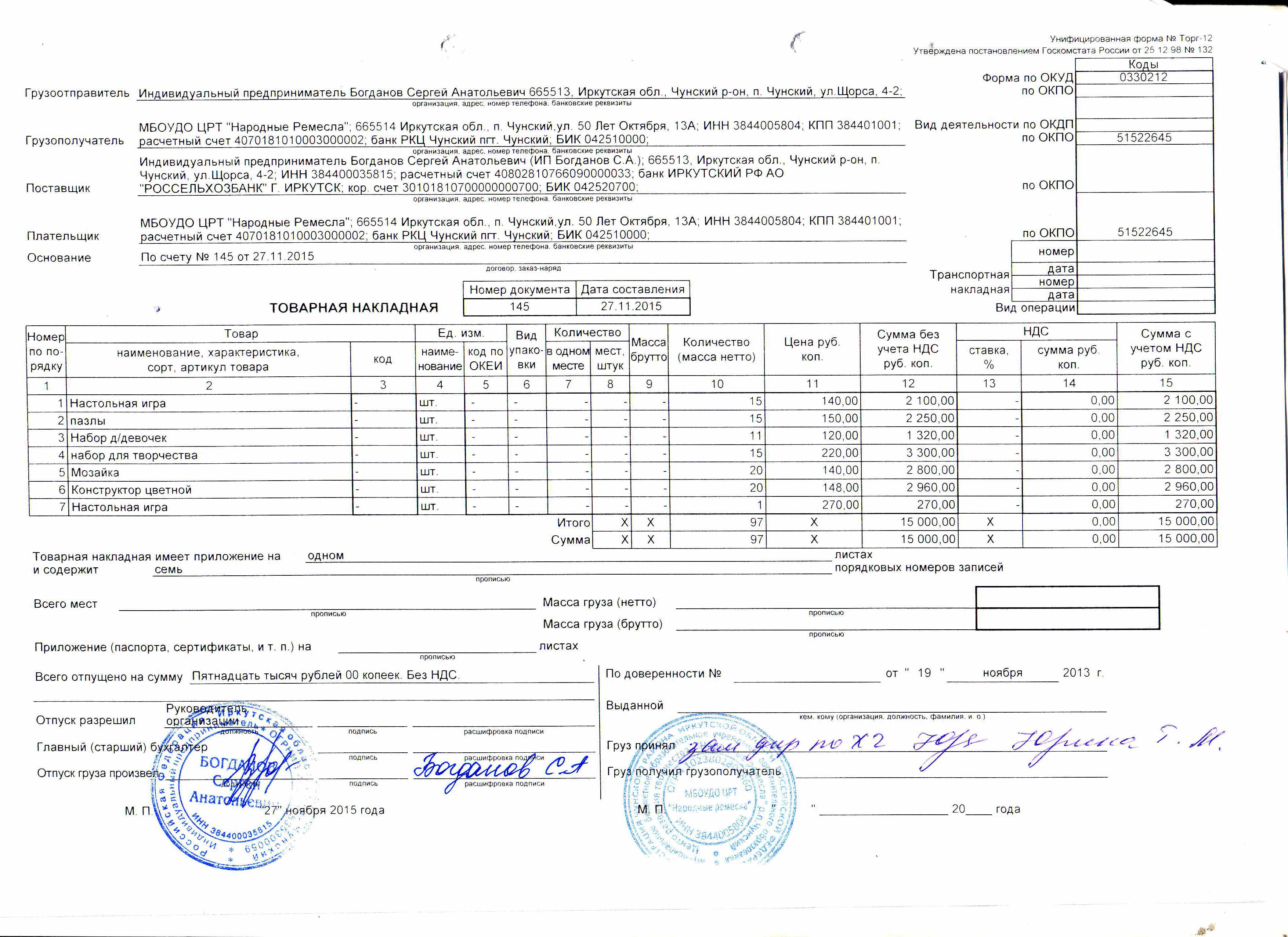

• товарная накладная— применяется для оформления продажи товарно-материальных ценностей (исходящая накладная) или приобретения товарно-материальных ценностей (входящая накладная). Соответственно в налоговом учете исходящая накладная подтверждает сумму выручки у продавца, а входящая накладная — покупную стоимость (см. приложение 1);

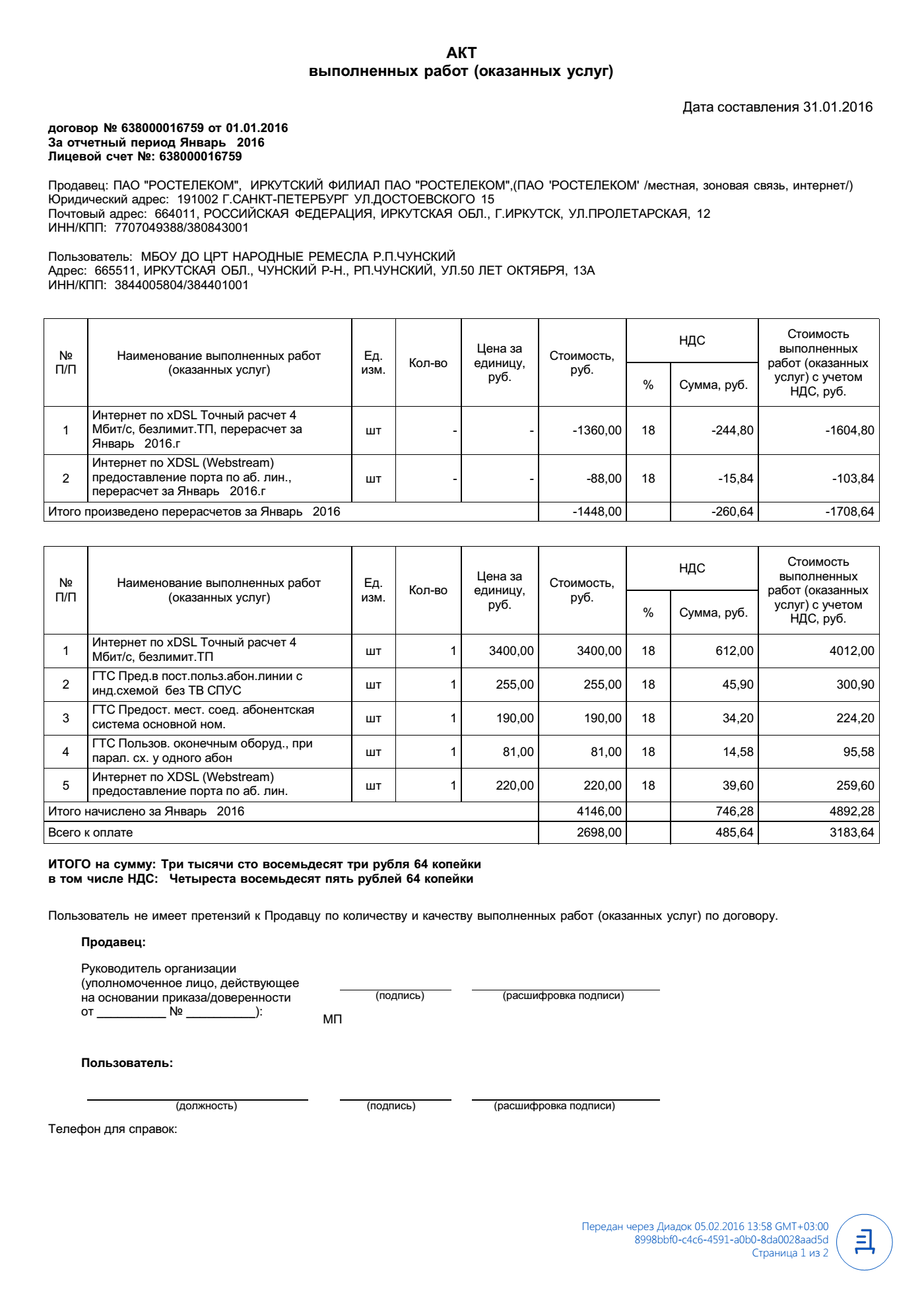

• акт приемки-передачи услуг — подтверждает оказание услуг. Соответственно у исполнителя акт подтверждает выручку, а у заказчика — сумму расхода на приобретение услуг (см. приложение 2);

• акт приемки-передачи работ— подтверждает выполнение работ. Соответственно у исполнителя акт подтверждает выручку, а у заказчика (если выполняются строительно-монтажные работы) первоначальную стоимость основных средств для расчета налоговой базы по налогу на имущество и амортизируемую стоимость при расчете налоговых расходов на амортизацию (см. приложение 3);

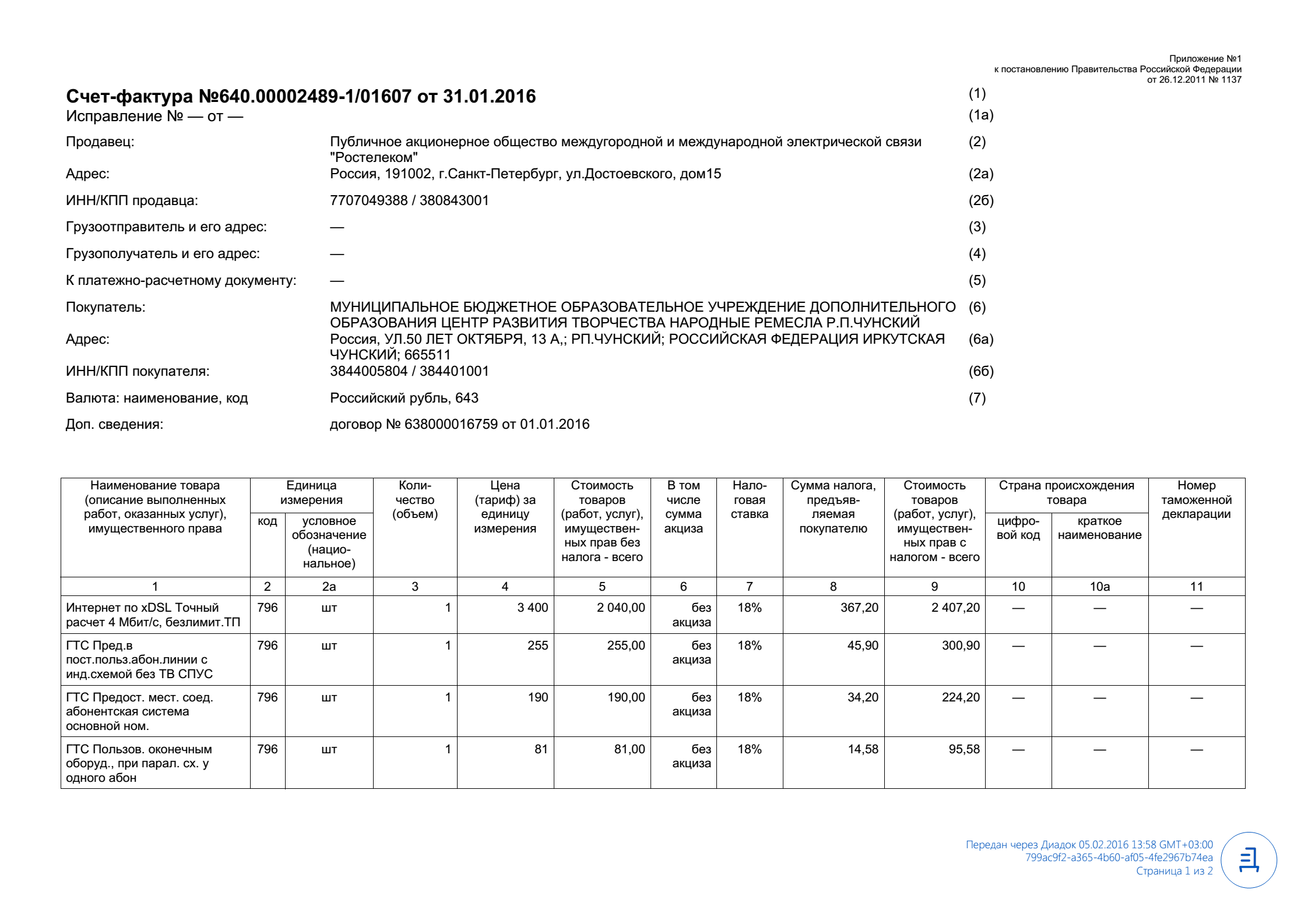

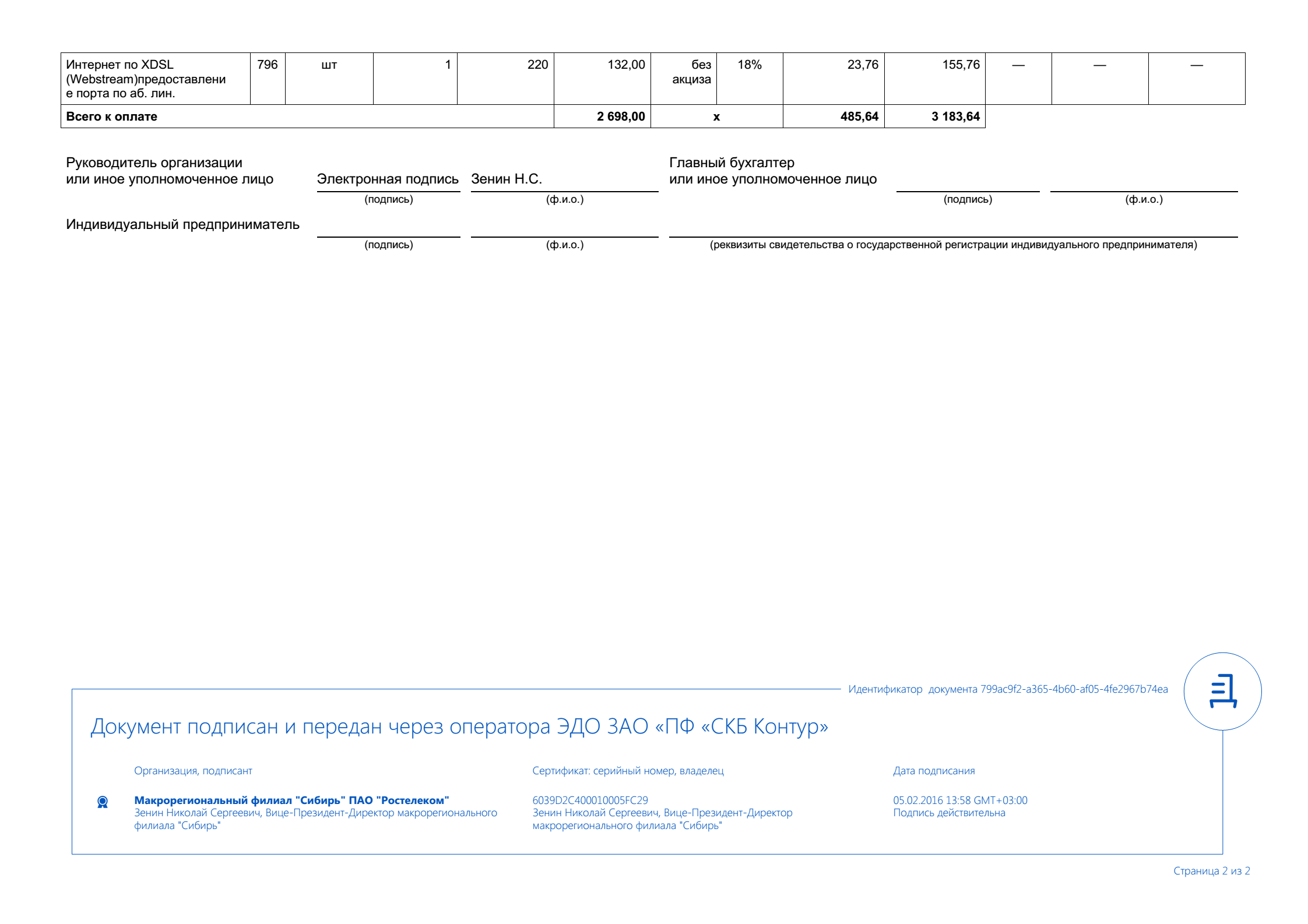

• счет-фактура является одновременно первичным документом и налоговым документом. На основании счета-фактуры в бухгалтерском учете отражается НДС при реализации товаров (работ, услуг) у продавца, НДС при приобретении товаров (работ, услуг) у покупателя, также НДС по операциям, признаваемым объектами налогообложения по НДС (см. приложение 4);

• грузовая таможенная декларация и инвойс поставщика — подтверждение покупной стоимости товарно-материальных ценностей и суммы налогового вычета по НДС при импорте (см. приложение 5).

В связи с тем, что с 2013 г. налогоплательщики вправе утвердить в составе учетной политики для бухгалтерского учета собственные формы документов, надо уделять особое внимание контролю над входящими первичными учетными документам [7, c. 25].

При некорректном оформлении первичных документов в налоговом учете могут быть не признаны контролирующими органами расходы в виде покупной стоимости товарно-материальных ценностей при их реализации, сумма начисленной амортизации основных средств, сумма налога на прибыль, вычет по НДС и прочее [10, c. 37].

1.3 Требования, предъявляемые к аналитическим регистрам

Налогоплательщики исчисляют налоговую базу по итогом каждого отчетного периода на основе данных налогового учета [12, c. 30].

Система налогового учета организуется налогоплательщиком самостоятельно. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета. Установлены общие требования к содержанию аналитических регистров налогового учета [11, c. 23].

Аналитические регистры налогового учета – это сводные формы, предназначенные для систематизации и накопления информации, содержащейся в принятых к учету первичных документов и аналитических данных налогового учета для расчета налоговой базы [11, c. 23].

Формы регистров налогового учета и порядок отражения в них аналитических данных налогового учета разрабатываются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политики организации для налогового учета.

Формы аналитических регистров налогового учета в обязательном порядке должны содержать следующие реквизиты:

- наименование регистра;

- период (дату) составления;

- измерители операции в натуральном и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Наряду с введением главы 25 Налогового кодекса Российской Федерации были разработаны рекомендации «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации». Подразумевалось, что налоговый учет будет вестись параллельно бухгалтерскому учету. Однако практика применения Налогового кодекса показала, что налоговый учет можно вести на основании данных бухгалтерского учета, т.е. интегрировано с ведение бухгалтерского учета. В связи с этим Налоговый кодекс был дополнен. Согласно этим дополнения если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями Налогового кодекса, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета [7, c. 25].

Требования к составу реквизитов для регистров бухгалтерского и налогового учета одинаковы. Это свидетельствует о том, что нет различия между бухгалтерским и налоговым учетом. Поэтому каждая организация самостоятельно выбирает один из способов ведения налогового учета: на основании данных бухгалтерского учета или автономно [13, c. 22].

На практике чаще применяется ведение налогового учета по налогу на прибыль на основании данных бухгалтерского учета. В этом случае налоговые регистры разрабатываются [9, c. 44]:

- для расчета налоговой базы по налогу на прибыль;

- для учета разниц, возникающих оценкой активов, обязательств, доходов и расходов в бухгалтерском и налоговом учете.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения. Аналитический учет данных налогового учета должен быть организован налогоплательщиками таким образом, чтобы он смог раскрыть порядок формирования налоговой базы. Аналитические регистры налогового учета служат для систематизации и накопления информации, находящейся в принятых к учету первичных документах, аналитических данных налогового учета для отражения в расчете налоговой базы.

Характерным отличием аналитических регистров налогового учета от регистров бухгалтерского учета представляет собой отсутствие двойной записи [8, c. 16]. Вспомогательные реквизиты, которыми налогоплательщик может самостоятельно дополнить применяемые регистры бухгалтерского учета для создания регистров налогового учета, не должны предусматривать двойной записи. Формально аналитические регистры налогового учета отличаются от регистров бухгалтерского учета источниками ведения. В регистрах налогового учета систематизируются данные, содержащиеся в разработанных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложения, в регистрах бухгалтерского учета – данные принятых к учету первичных документов.

Регистры налогового учета ведутся в виде специальных форм:

- на бумажных носителях;

- в электронном виде.

Согласно статье 10 Закона «О бухгалтерском учете» регистры бухгалтерского учета ведутся [5]:

- в книгах (журналах);

- на отдельных листках и карточках;

- в виде машинограмм, полученных с помощью вычислительной техники;

- на магнитных лентах;

- на бумажных носителях.

При ведении регистров бухгалтерского учета на машинных носителях информации должна иметься возможность их вывода на бумажные носители [2]. Формы регистров налогового учета и порядок отображения в них соответствующих аналитических данных, а также данных первичных учетных документов создаются налогоплательщиком самостоятельно и устанавливаются приложениями к учетной политике организаций для целей налогообложения [4].

Согласно главе 25 НК РФ (исходя из принципа непрерывности отображения в хронологическом порядке предметов учета для целей налогообложения) регистры налогового учета создаются по всем операциям, которые, так или иначе, учитываются для целей налогообложения. Если только порядок группировки и учета объектов и хозяйственных операций для целей налогообложения совпадает с порядком группировки и отражения в бухгалтерском учете, тогда регистры бухгалтерского учета могут заявить налогоплательщиком как регистры налогового учета [3].

Содержание данных налогового учета является налоговой тайной [12, c. 26].

Хранить регистры налогового учета необходимо в таких местах, где есть возможность защитить их от несанкционированных исправлений.

Исправлять ошибки в регистрах налогового учета допускается только при обосновании причины исправлении и обязательно должно быть подтверждено подписью лица, внесшего изменения [13, c. 26].

1.4 Аналитические регистры

Организация выбирает регистры бухгалтерского учета в зависимости от выбранной формы ведения бухгалтерского учета: журнально-ордерной или упрощенной [7, c. 23].

Одной из форм счетоводства, основанных на использовании журналов-ордеров, является единая журнально-ордерная форма. В ней используются два типа бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Также возможно использование специально созданных таблицы.

В основе создания журналов-ордеров и вспомогательных ведомостей используют кредитовый признак регистрации хозяйственных операций по синтетическим счетам [11, c. 55]. Синтетические данные регистрируются по данным первичных документов по кредиту сопутствующих счетов в корреспонденции с дебетуемыми счетами. Конечные результаты журналов-ордеров в последние дни месяца заносят в главную книгу. Шахматная контрольная ведомость или шахматный баланс не ведется, и баланс оборотов не делают. За основу сальдового баланса берут данные главной книги с употреблением отдельных показателей из учетных регистров. Записи по кредиту каждого синтетического счета в корреспонденции с дебетуемыми счетами делаются в каком-либо одном журнале-ордере. Дебетовые обороты по сопутствующему синтетическому счету оказываются в различных журналах-ордерах где по мере записывания в них записей по кредиту корреспондирующих с ним счетов. Когда перенесены конечные результаты из всех журналов-ордеров в главную книгу в ней находятся данные по дебету каждого счета. В журналах-ордерах выявляют отраженные однородные и связанные между собой операции. Они существуют для показа операций по кредиту некоторых похожих по содержанию синтетических счетов, для каждого из которых в регистре предназначен раздел или графа [13, c. 30].

Главная книга применяется с целью подведения итоговых данных журналов-ордеров, взаимной проверки правильности записей по отдельным счетам и для составления отчетного баланса. В главной книге отображаются начальное сальдо, текущие обороты и исходящее сальдо по каждому синтетическому счету. Запись текущих оборотов в эту книгу заодно представляет регистрацию учетных данных, отображенных в журналах-ордерах [12, c. 28].

Журнально-ордерная форма счетоводства для некрупных организаций отличается от единой журнально-ордерной формы [13, c. 25]:

- для упрощения техники учета хозяйственные операции, подлежащие отражению на нескольких однородных счетах бухгалтерского учета, могут группироваться и отражаться на одном из них;

- в результате группировки хозяйственных операций по некоторым однородным счетам типовые учетные регистры по объему меньше, чем единая журнально-ордерная форма счетоводства.

Упрощенная форма ведения бухгалтерского учета введена в целях поддержки малого предпринимательства [13, c. 25]. Она может вестись:

- по простой форме бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия);

- по форме бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия.

Простая форма ведения бухгалтерского учета существует для малых предприятий, совершающих малое количество хозяйственных операций (не более 30 в месяц), не реализующих производство продукции и работ, связанных с значительными затратами материальных ресурсов [12, c. 28]. Такие организации имеют возможность вести учет всех операций путем их регистрации только в книге (журнале) учета фактов хозяйственной деятельности по форме № К-1 (приложение 6) и в ведомости учета заработной платы по форме № В-8 (приложение 7). Книга (форма № К-1) представляет собой регистр аналитического и синтетического учета, при помощи которого находится наличие имущества, денежных средств и их источников у малого предприятия на определенную дату и составляется бухгалтерская отчетность. Малое предприятие может вести книгу в виде ведомости, составляя ее на месяц.

Малое предприятие, выполняющее производство продукции (работ, услуг), может применять для учета операций ряд регистров бухгалтерского учета (ведомостей учета). Подводя месячные итоги финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях, выполняется в ведомости по форме № В-9 (приложение 8), на основании которой составляется оборотная ведомость, служащая основанием для составления бухгалтерского баланса малого предприятия [7, c. 22].

От малых предприятий, которые работают по упрощенной форме бухгалтерского учета, следует отличать организации, перешедшие на упрощенную систему налогообложения [11, c. 60]. Последние ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете. В то же они освобождаются от обязанности ведения бухгалтерского учета и ведут учет доходов и расходов по упрощенной форме налогообложения.

Налогоплательщик анализирует хозяйственные операции и самостоятельно определяет, по каким объектам учета он должен разработать и утвердить формы регистров налогового учета, в которых формируется совокупность всех данных, нужных для правильного определения налоговой декларации по налогу на прибыль организаций исходя из требований НК РФ по вопросу соответствующих доходов и расходов [13, c. 30].

Рекомендации Министерства по налогам и сборам Российской Федерации «Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации» предусматривают 51 форму аналитических регистров налогового учета Они распределены по соответствующим группам (см.приложение 9) [11, c. 60].

Для целей ведения рекомендованных МНС регистров налогового учета целесообразно использовать понятия, представленные в приложении 10.

2 ПРАКТИЧЕСКАЯ ЧАСТЬ

2.1 Пример заполнения первичных учетных документов

Первичная документация является основой всего учета, поэтому следует очень внимательно относиться как к заполнению всех первичных документов, так и к их обработке [8, c. 16].

Банк. Все платежные поручения вместе с выписками подшиваются в папку «Банк». Выписки желательно пронумеровать

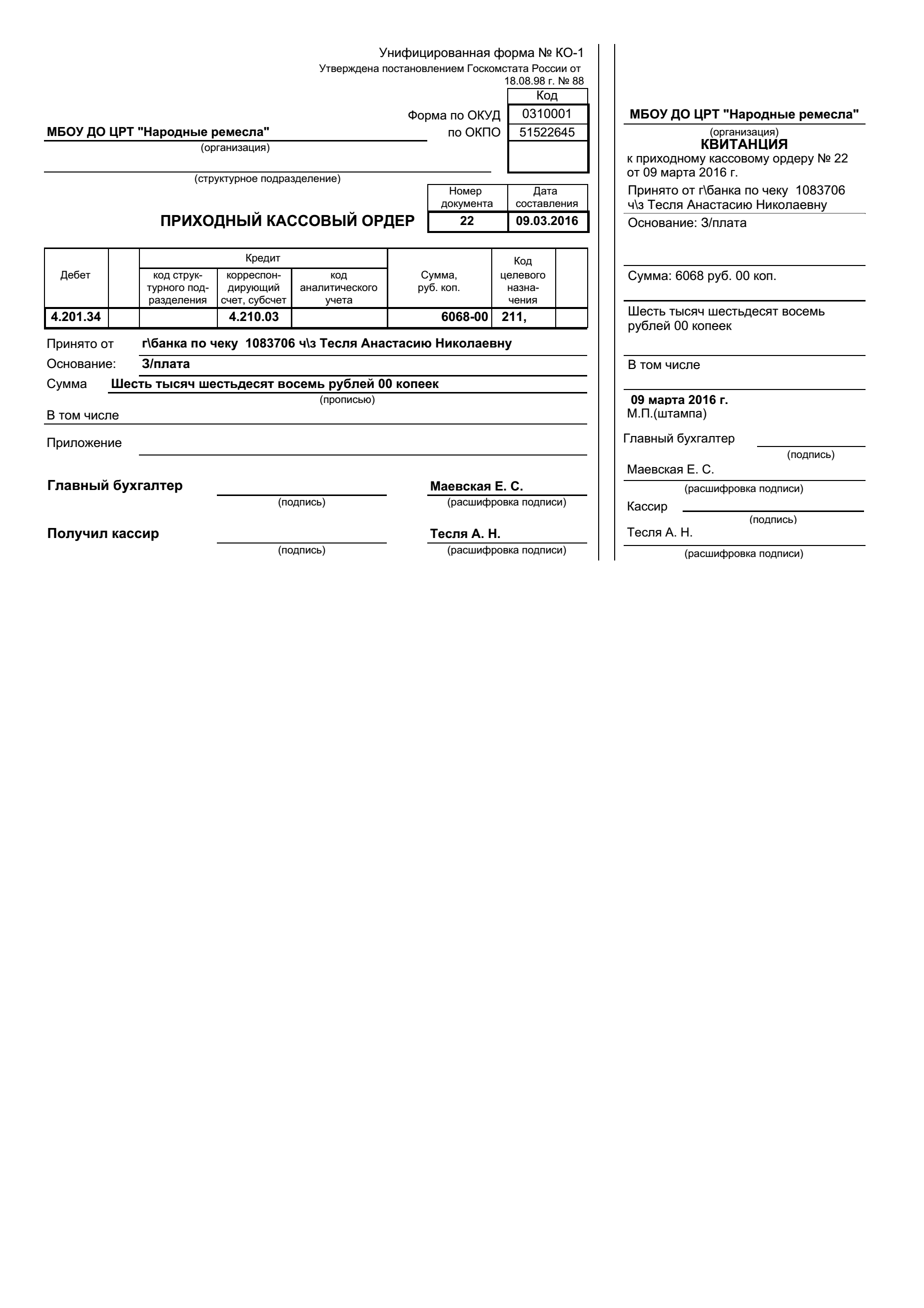

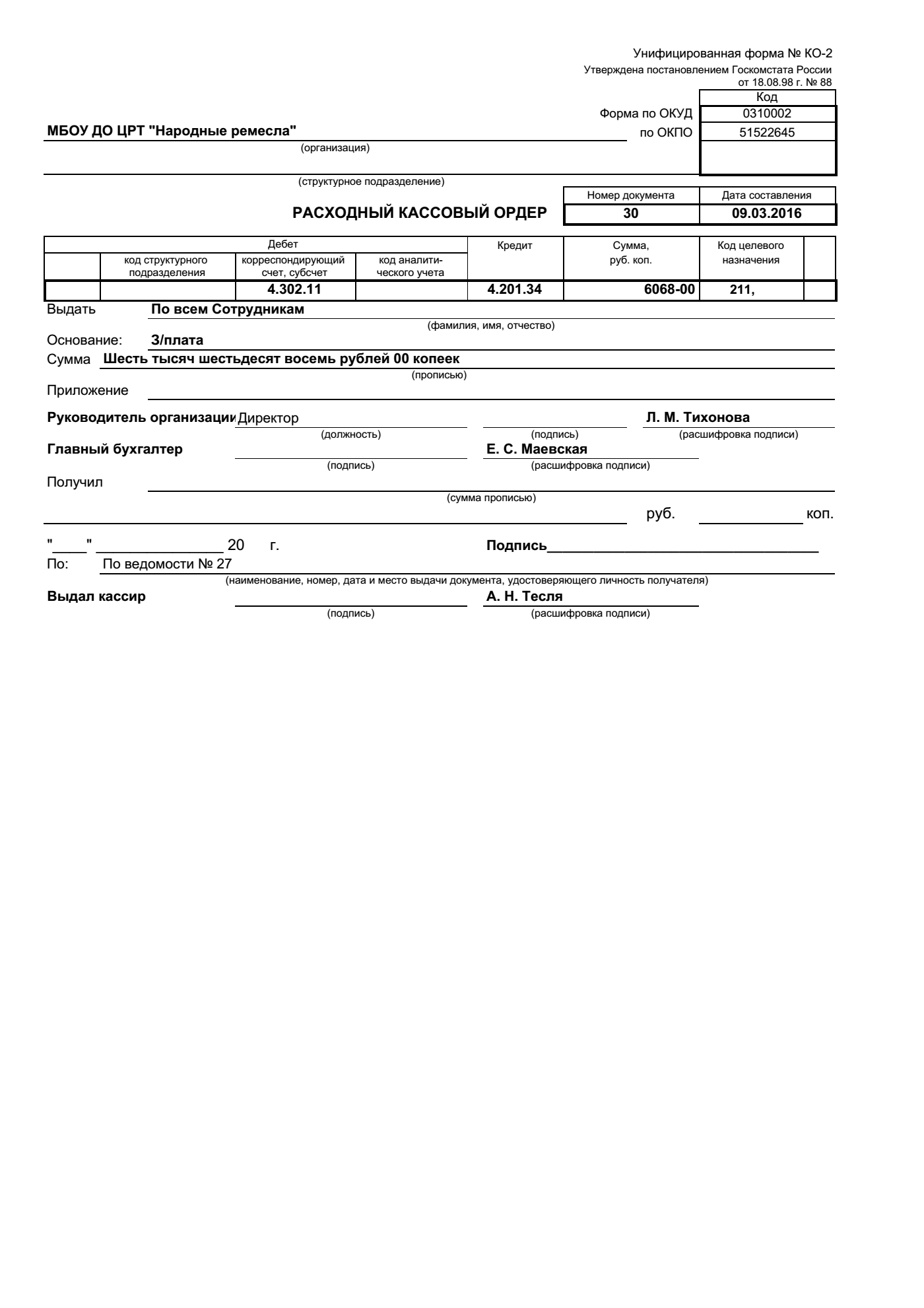

Касса. Результатом обработки кассовых документов является кассовая книга. Приходные кассовые ордера и расходные кассовые ордера подшиваются ко второму листу кассовой книги, назовем их кассовыми документами [8, c. 16].

Авансовые отчеты составляются по каждому подотчетному лицу и хранятся в папке «Авансовые отчеты»

Покупки. Все поступившие счета-фактуры с накладными или актами заносятся в «Журнал учета счетов-фактур», а затем в «Книгу покупок»

Продажи. Все выписанные счета-фактуры с накладными и актами заносятся в «Журнале учета счетов-фактур», а затем в «Книгу продаж».

Зарплата. Начисление заработной платы производится в расчетно-платежной ведомости, выдается заработная плата по платежной ведомости два раза в месяц. На каждого работника заводятся налоговые карточки [11, c. 66].

Далее более подробно рассмотрим примеры заполнения первичных документов.

Банк. Все безналичные платежи проводятся через расчетный счет в банке. При предварительной оплате товара, работ, услуг выписывается счет.

По платежному поручению производится оплата услуг и налогов и т.д. (платежные поручения готовятся в 3 экземплярах, печать и подписи ставятся только на первом экземпляре) (см приложение 11) [7, c. 31].

Выписка (см.приложение 12), полученная в банке после оплаты платежей, пронумеровывается и подшивается вместе с платежными поручениями и счетами в папку «Банк» [8, c. 17].

При оплате услуг необходимо указать в «Назначение платежа» следующую информацию:

- Основание (счет, счет-фактура, договор);

- НДС отдельной строкой и сумму НДС;

- Способ оплаты («Оплата предварительная» или « Услуги оказаны»).

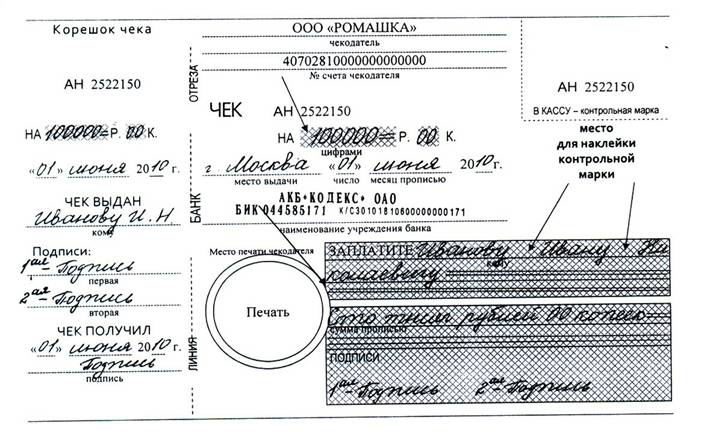

В настоящее время для безналичных платежей используются программы «Клиент-Банк». Она позволяет значительно ускорить платежи и экономит время. Наличные денежные средства можно получить в банке по чеку [7, c. 28].

В папке «Банк» будут находиться следующие документы:

- платежные поручения, счета (оригиналы);

- выписки банка;

- переписка с банком.

Касса. Через кассу организации походят все наличные платежи [8, c. 24].

При поступлении денежных средств в кассу выписываются приходные кассовые ордера, при расходе денежных средств – расходные кассовые ордера, при выплате заработной платы оформляется платежная ведомость (см.приложение 13).

В конце дня все приходные и расходные кассовые ордера заносятся в кассовую книгу (см приложение 14) [8, c. 25], которая заполняется в двух экземплярах. Первый экземпляр – это кассовая книга, второй экземпляр – это кассовые документы, которые состоят из листов кассовой книги с подшитыми к ним документами (приходный кассовый ордер, расходный кассовый ордер, платежная ведомость).

Если организация работает с население и использует контрольно-кассовую машину, то дополнительно ведется «Книга кассира-операциониста», которая заполняется ежедневно.

В конце дня кассир сдает дневную выручку в кассу организации [8, c. 24].

При расчете с юридическими лицами допускается оплата по кассе не более 100,0 тыс. руб. в день по одной сделке.

Расчеты с подотчетными лицами оформляются путем заполнения авансовых отчетов которые также хранятся в папке « Касса» [7, c. 28].

В начале года необходимо согласовать с банком лимит остатка по кассе. Остаток денежных средств на конец дня в кассе не должен превышать лимита.

Также необходимо оформить в банке кассовую заявку на получение наличных денежных средств на заработную плату, хозяйственные расходы и т.д. [11, c. 65]

Чек на получение денежных средств в банке заполняется вручную (см.приложение 15) [15].

В папке «Касса» будут находиться следующие документы:

- кассовая книга;

- кассовые документы;

- авансовый отчет.

Покупки.

При покупке товаров, материалов, услуг поступающих следующие документы (см.приложение 16):

- накладные на товары или материалы;

- акты на услуги;

- счета-фактуры.

На первом этапе обработки первичной документации по покупкам необходимо просто подшить все счета-фактуры с накладными или актами в папку «Покупки». Каждому счету фактуре присваивается входящий номер. Затем все поступившие за месяц счета-фактуры заносятся в «Журнал учета счетов-фактур покупок». Подводится итог за месяц (см.приложение 17) [12, c. 25].

На втором этапе формируется «Книга покупок» (см.приложение 18).

В нее заносятся все оприходованные в текущем месяце счета-фактуры. Кроме того, должны быть соблюдены следующие условия [8, c. 31]:

- товар, услуга оприходованы (есть накладная, акт);

- имеется в наличии правильно оформленный счет-фактура;

- расходы носят чисто производственный характер.

В папке «Покупки» будут находиться следующие документы:

- счета-фактуры покупок, накладные, акты;

- журнал учета счетов-фактур покупок;

- книга покупок.

Книгу покупок и журнал учета счетов-фактур покупок можно сформировать в бухгалтерской программе [7, c. 25].

Заработная плата работникам начисляется в последний день месяца.

Налоги по заработной плате перечисляются за один день до выдачи заработной платы. Заработная плата и аванс выдаются в определенные, установленные организацией дни.

Расчет заработной платы производится в расчетно-платежной ведомости (РПВ-1) (см приложение 19) [15].

При расчете НДФЛ можем использовать стандартные вычеты (до достижения заработной платы 280,0 тыс. руб. с начала года на одного работника).

Расчет отпускных

Расчет больничного пособия

Сумма пособия = средняя зарплата за 1 раб. день из расчета зарплаты за 24 мес. * количество рабочих дней по болезни.

Размер пособия зависит от непрерывного стажа работы:

- до 5 лет – 60 %;

- от 5 до 8 лет – 80%;

- от 8 лет – 100 %.

В папке Заработная плата будут находится следующие документы:

- расчетно-платежные ведомости;

- заявление на вычеты;

- налоговые карточки.

2.2 Пример заполнения аналитических регистров

Для того чтобы учет в организации был обеспечен в полном объеме, одновременно с бухгалтерским учетом необходимо организовать и налоговый учет, ведение которого является обязательным для любой организации с 2005 года [8, c. 59].

Налоговый учет зависит от используемого организацией налогового режима.

1. При традиционном режиме используются регистры доходов и расходов.

2. При УСН используется книга доходов и расходов.

3. При ЕНВД вообще нет регистров налогового учета, так как величина ЕНВД зависит только от физического показателя (площади или численности работников).

Момент признания выручки по бухгалтерскому учету — всегда по начислению [8, c. 59].

Момент признания выручки по налоговому учету может быть:

• по начислению;

• по кассовому методу.

В этой главе рассмотрим ведение налогового учета при традиционном учете «по начислению» (см.приложение 20, 21,22).

Расчет налога на прибыль [12, c. 29].

Налогооблагаемая база за 9 мес = 694915-647056-1816 = 46043

Налог на прибыль за 9 мес (фед.) = 46043 × 2% = 921

Налог на прибыль за 9 мес (тер.) = 46043 × 18% = 8288

Налоговая декларация по налогу на прибыль рассчитывается на основании налоговых регистров, поэтому налог на прибыль по бухгалтерскому учету рассчитывается только в крупных организациях, которые обязаны использовать в учете ПБУ 18/02 «Учет расчетов по налогу на прибыль». Ведение же налоговых регистров является обязательным для всех организаций.

ЗАКЛЮЧЕНИЕ

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Первичные учётные документы" можно сделать ряд выводов.

Все хозяйственные операции, проводимые учреждением, должны оформляться оправдательными документами. Оправдательные документы служат первичными учетными документами, на основании которых ведется бухгалтерский и налоговый учет. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания [13, c. 20].

Поступившие в бухгалтерию первичные учетные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных учетных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей) [12, c. 20].

Документооборот обеспечивает рациональное разделение учетного труда, равномерность загруженности учетных работников, своевременность бухгалтерского учета. Четко работающий документооборот обеспечивает контроль за оформлением документов, устанавливает персональную ответственность исполнителей за составление, передачу и обработку документов и, следовательно, обеспечивает своевременность составления бухгалтерской отчетности. В прямой зависимости от функционирования документооборота находится и оперативный учет [11, c. 20].

В целях совершенствования системы организации первичного учета на предприятии любой формы собственности можно рекомендовать следующие рекомендации:

1. Разработать детальные инструкции конкретным исполнителям (в виде должностных инструкций, выписок из графиков документооборота и проч.) о порядке осуществления выполнения ими своих должностных обязанностей, в частности о порядке и сроках сбора первичных данных, о порядке и сроках регистрации данных на носителе.

2. Целесообразно использовать систему поощрений и наказаний за надлежащее исполнение исполнителями своих обязанностей [7, c. 17].

3. В установленные сроки проводить контрольные мероприятия (ревизии, сверки, инвентаризации и проч.) в целях снижения риска неэффективной системы сбора и регистрации оперативного факта.

4. Использовать на всех участках учета только унифицированные формы документации.

5. Систематически осуществлять контроль со стороны работников бухгалтерии за правильностью оформления первичной документации.

6. Проверка службами внутреннего контроля соблюдения требований законодательства в части оформления документации.

7. Осуществлять обучение работников правилам ведения первичной документации.

8. Грамотное создание графиков документооборота и доведение их до исполнителей — существенный шаг в плане оптимизации системы организации работы с документами [11, c. 20].

9. Большое количество нарушений в работе с документами, полученными от других предприятий, требует осуществления ряда мероприятий по их предотвращению. На практике это можно сделать, издав распоряжение главного бухгалтера для каждого подразделения организации, сотрудничающего со сторонними фирмами либо имеющего дело с поступающими документами, в котором должны быть прописаны [13, c. 20]:

- Комплектность документов по конкретным хозяйственным операциям.

- Качество документации (правильность оформления документов).

- Сроки представления документации.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Положение о документах и документообороте в бухгалтерском учете" (утв. Минфином СССР 29.07.1983 N 105)

- Федеральный закон от 31.07.1998 № 146-ФЗ "Налоговый Кодекс Российской Федерации. Часть первая" Система «Консультант плюс»

- Федеральный закон от 05.08.2000 № 117-ФЗ "Налоговый Кодекс Российской Федерации. Часть вторая" Система «Консультант плюс»

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" Система «Консультант плюс»

- Федеральный закон от 21.11.1996 N 129-ФЗ (ред. от 28.11.2011) "О бухгалтерском учете" Система «Консультант плюс»

- Акулич М.В. Налоговый учет и отчетность: Учебное и практическое пособие. – М.: Питер, 2015. – 164 с.

- Беликова Т. Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности. 2-е изд. — СПб.: Питер, 2015. — 288 с.

- Брыкова Н. В. Теория бухгалтерского учета. – М.:Academia, 2011. - 144 с.

- Васенко О.В., Радачинский В.И. Теория бухгалтерского учета: Учебное и практическое пособие. – М.: Научная книга, 2013. – 252 с.

- Налоговый учет и отчетность: Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина: Под ред. Н.И. Малис. – М.: Юрайт, 2015. – 342 с

- Нестеров Г. Г., Терзиди А.В. Налоговый учета : учеб. пособие / Г. Г. Нестеров, А.В. Терзиди. – 2-е изд., перераб. И доп. – М.: Рид Групп, 2011. – 304 с

- Тюмина М. А. Налоговый учет и отчетность. – М.:Феникс, 2008. - 352 с.

- Справочно-правовая система «КонсультантПлюс» [Электронный ресурс]. – Режим доступа: www.consultant.ru

- Офиц. сайт Весь для бухгалтера «Клерк» [Электронный ресурс]. – Режим доступа: www.klerk.ru

Приложение 1

Таблица 1

|

Унифицированная форма № ТОРГ-12 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Код |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Форма по ОКУД |

0330212 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

по ОКПО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(структурное подразделение) Вид деятельности по ОКДП |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Грузополучатель |

по ОКПО |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Поставщик |

(организация, адрес, телефон, факс, банковские реквизиты) |

по ОКПО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Плательщик |

(организация, адрес, телефон, факс, банковские реквизиты) |

по ОКПО |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Основание |

(организация, адрес, телефон, факс, банковские реквизиты) |

номер |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

(договор, заказ-наряд) |

дата |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Транспортная накладная |

номер |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

дата |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Вид операции |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ТОВАРНАЯ НАКЛАДНАЯ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Но мер |

Товар |

Единица измерения |

Вид упаков- ки |

Количество |

Масса брутто |

Количест- во (масса нетто) |

Цена, руб. коп. |

Сумма без учета НДС, руб. коп. |

НДС |

Сумма с учетом НДС, руб. коп. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

наименование, характеристика, сорт, артикул товара |

код |

наиме- нование |

код по ОКЕИ |

в одном месте |

мест, штук |

ставка, % |

сумма, руб. коп. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Всего по накладной |

Х |

Х |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Приложение 2

Акт приемки-передачи оказанных услуг

(общая форма)

|

[место подписания акта] |

[число, месяц, год] |

[Сведения о заказчике] (далее - Заказчик), с одной стороны, и

[сведения об исполнителе] (далее - Исполнитель), вместе именуемые "Стороны", составили настоящий акт о нижеследующем:

1. Исполнитель в соответствии с договором [наименование, дата составления, номер] (далее - Договор) оказал, а Заказчик принял следующие услуги: [вписать нужное].

2. Оказанные услуги соответствуют требованиям, установленным условиями Договора, выполнены в срок и полностью приняты Заказчиком.

3. Заказчик не имеет претензий к Исполнителю относительно качества и объема оказанных услуг.

4. Настоящий акт составлен в двух экземплярах и в соответствии с условиями договора является основанием для проведения расчетов Сторон за оказанные услуги.

|

Заказчик [вписать нужное] [подпись] |

Исполнитель [вписать нужное] [подпись] |

Приложение 3

АКТ приема-передачи выполненных работ

по договору об оказании консультационных услуг № ___ от "___"_________ 20____ г.

|

г. Москва |

"____" __________20__ г. |

|

Заказчик: |

Исполнитель: |

ООО _________________________, в лице директора _____________________________, действующего на основании _________________________ именуемого в дальнейшем “Исполнитель” с одной стороны, и ________________________, в лице директора _________________, действующего на основании _________________, именуемого в дальнейшем “Заказчик”, с другой стороны, совместно именуемые Стороны, подписали настоящий акт о нижеследующем:

1. Исполнитель выполнил для Заказчика работы по Договору об оказании консультационных услуг № _____ от "___" ________ 20 _____ г., предусмотренные дополнительным соглашением №1 к Договору, а Заказчик принял выполненные Исполнителем работы.

2. Стоимость выполненных работ составляет – __________ (__________________ грн. ___ коп.) гривень, без НДС.

3. Настоящий акт составлен в двух экземплярах, по одному для каждой из сторон.

|

Исполнитель |

Заказчик |

Приложение 4

Таблица 2

|

СЧЕТ-ФАКТУРА № ______от_________________(1) |

Приложение № 1 |

||||||||||||||||||||||||||||||

|

Продавец: ______________________________________________________________________(2) |

|||||||||||||||||||||||||||||||

|

Адрес: _________________________________________________________________________(2а) |

|||||||||||||||||||||||||||||||

|

ИНН/КПП продавца: ______________________________________________________________(2б) |

|||||||||||||||||||||||||||||||

|

Грузоотправитель и его адрес: ______________________________________________________(3) |

|||||||||||||||||||||||||||||||

|

Грузополучатель и его адрес: ______________________________________________________(4) |

|||||||||||||||||||||||||||||||

|

К платежно-расчетному документу: № ________ от _____________________________________(5) |

|||||||||||||||||||||||||||||||

|

Покупатель: _____________________________________________________________________(6) |

|||||||||||||||||||||||||||||||

|

Адрес: _________________________________________________________________________(6а) |

|||||||||||||||||||||||||||||||

|

ИНН/КПП покупателя: _____________________________________________________________(6б) |

|||||||||||||||||||||||||||||||

|

Валюта: наименование, код: Российский рубль, 643_____________________________________(7) |

|||||||||||||||||||||||||||||||

|

Наименование товара |

Единица измерения |

Количество (объем) |

Цена |

Стоимость то- |

В том |

Нало- |

Сумма |

Стоимость то- |

Страна происхож- |

Номер |

|||||||||||||||||||||

|

код |

условное |

циф- |

краткое |

||||||||||||||||||||||||||||

|

1 |

2 |

2а |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

10а |

11 |

|||||||||||||||||||

|

Всего к оплате |

Х |

||||||||||||||||||||||||||||||

|

Руководитель организации |

Главный бухгалтер или |

||||||||||||||||||||||||||||||

|

подпись |

ф.и.о. |

подпись |

ф.и.о. |

||||||||||||||||||||||||||||

|

Индивидуальный предприниматель |

|||||||||||||||||||||||||||||||

|

подпись |

ф.и.о. |

(реквизиты свидетельства о государственной регистрации индивидуального предпринимателя) |

|||||||||||||||||||||||||||||

Нельзя использовать сводную счет фактуру от нескольких поставщиков. От каждого поставщика должна быть своя счет-фактура. Выписывать одну счет-фактуру сразу для нескольких услуг, если они одному заказчику - можно.

Строка 1 «Номер счета-фактуры»

При составлении счетов-фактур обособленными подразделениями к порядковому номеру через "/" добавляется код обособленного подразделения, указанный в учредительных документах.

С 1 июля 2013 года разрешено выставлять одну счет-фактуру на несколько поставок. С 2014 года если приобретать товары, которые будут использовать в деятельности, не облагаемой НДС, то счета-фактуры поставщиков не надо регистрировать в журнале.

Строка 1 «дата счета-фактуры»

Дата составления счета-фактуры должна быть не ранее даты составления первичного документа.

Строка 1а «Номер и дата исправления»

Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления. Если в счет-фактуру не вносятся исправления, то в этой строке ставят прочерк.

Строка 2 «Продавец»

На основании учредительных документов вносят сокращенное или полное наименование юридического лица – продавца, для индивидуального предпринимателя — ФИО.

Строка 2а «Адрес»

На основании учредительных документов вносится место нахождения юридического лица – продавца, для индивидуального предпринимателя – место жительства.

Строка 2б «ИНН/КПП продавца»

Вписывают идентификационный номер налогоплательщика, а также код, разъясняющий причину постановки на учет налогоплательщика-продавца

Строка 3 «Грузоотправитель»

Если Продавец и Грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк.

Строка 4 «Грузополучатель»

Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы (оказание услуги), в этой строке ставится прочерк. Работникам, подписавшим счет-фактуру, можно указывать в них свои должности

Строка 5 «К платежно-расчетному документу»

Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк.

Строка 7 «Валюта»

Цифровой код по ОК валют (Постановление Госстандарта России от 25.12.2000 N 405-ст). Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е., то в качестве наименования валюты указывается рубль и его код 643. Важно! В у.е. счет-фактуру составлять нельзя. Евро-978, Доллар США - 840

Графы:

Графа 1 «Наименование товара»

Вносят наименование товара (отгружаемого или поставляемого), описание оказанных услуг или выполненных работ, переданных имущественных прав. Если была получена частичная или полная оплата за предстоящую поставку товара (оказание услуг, выполнение работ), передачу имущественных прав, то пишут наименование поставляемых товаров, описание услуг и работ, имущественных прав. Наименование на иностранном языке не допускается(письмо ФНС от 10.12.2004 № 03-1-08/2472/16).

Графа 2 «Код»

Графа 2 и 2а заполняется в соответствии с ОК 015-94 (МК 002-97). "Общероссийский классификатор единиц измерения" (утв. Постановлением Госстандарта РФ от 26.12.1994 N 366).

Графа 2а «Единица измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 3 «Количество (объем)»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 4 «Цена (тарифа) за единицу измерения»

При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 5 «Стоимость товаров»

Графа 3 помноженная на графу 4.

Графа 6 «В том числе сумма акциза»

При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Графа 7 «Налоговая ставка»

Ставки 18%, 10%, 0%. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС".

Графа 8 «Сумма налога, предъявляемая покупателю».

Сумму налога НДС нельзя тут писать с округлением. Нужно с копейками. Графа 5 помноженная на графу 7. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС".

Графа 9 «Стоимость товаров (работ, услуг), имущественных прав с налогом - всего»

Сумма граф 5 и 8.

Графа 10 «Страна происхождения»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Заполняется в соответствии с Общероссийским классификатором стран мира.

Графа 10 а «Цифровой код»

Графа 10 и 10а заполняется в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) 025 – 2001.

Графа 11 «Номер таможенной декларации»

Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк.

Приложение 5

Таблица 3

Приложение 6

Таблица 4

Продолжение таблицы 4

Приложение 7

Таблица 5

Приложение 8

Таблица 6

Приложение 9

Таблица 7

Группы аналитических регистров налогового учета

|

Группы регистров |

Характеристика регистров |

|

Регистры промежуточных расчетов (13 регистров) |

Предназначены для отражения и хранения информации о порядке проведения налогоплательщиками расчетов промежуточных показателей, необходимых для формирования налоговой базы. Промежуточными показателями считаются такие , для которых не предусмотрено отдельных строк в налоговой декларации по налогу на прибыль организаций, однако они участвуют в формировании отчетных данных |

|

Регистры учета состояния единицы налогового учета (13 регистров) |

Являются источником систематизированной информации о состоянии показателей объектов учета, информация о которых используется более одного отчетного периода. Ведение регистра призвано обеспечивать отражение информации о состоянии объекта на каждую текущую дату и его изменении во времени. |

|

Регистры учета хозяйственных операций (7 регистров) |

Являются источником систематизированной информации о проводимых организацией операциях, которые тем или иным образом влияют на величину налоговой базы в текущем или будущих периодах. |

|

Регистры формирования отчетных данных (12 регистров) |

Обеспечивают информацией о порядке получения значений конкретных строк налоговой декларации по налогу на прибыль организации |

|

Регистры учета целевых средств некоммерческих организаций (3 регистра) |

К ним относятся регистр учета поступлений основных средств; регистр учета использования целевых поступлений; регистр учета целевых средств, использованных не по целевому назначению |

Приложение 10

Таблица 8

Понятия, рекомендованные к использованию для целей ведения налогового учета

|

Понятия |

Характеристика понятий |

|

Объекты налогового учета |

Имущество, обязательства и хозяйственные операции организации, стоимостная оценка которых определяет размер налоговой базы текущего отчетного периода или налоговой базы последующих периодов. |

|

Единицы налогового учета |

Объекты налогового учета, информация о которых используется более одного отчетного периода. |

|

Данные налогового учета |

Это информация о величине или иной характеристике показателей, определяющих объект учета, которая отражается в разработочных таблицах, справках бухгалтера и иных документах налогоплательщика, группирующих информацию об объектах налогообложениях |

Приложение 11

|

09.03.2016 |

09.03.2016 |

0401060 |

||||||||||||||||||||||||||||

|

Поступ. в банк плат. |

Списано со сч. плат. |

|||||||||||||||||||||||||||||

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № |

4155 |

09.03.2016 |

||||||||||||||||||||||||||||

|

02 |

||||||||||||||||||||||||||||||

|

Дата |

Вид платежа |

|||||||||||||||||||||||||||||

|

Сумма прописью |

Одна тысяча семьдесят два рубля 00 копеек |

|||||||||||||||||||||||||||||

|

ИНН 3844005804 |

КПП 384401001 |

Сумма |

1 072-00 |

|||||||||||||||||||||||||||

|

Учреждение финансовое управление администрации Чунского района (МБОУДО ЦРТ "Народные ремесла") |

||||||||||||||||||||||||||||||

|

Сч.№ |

40701810100003000002 |

|||||||||||||||||||||||||||||

|

Плательщик |

||||||||||||||||||||||||||||||

|

РКЦ ЧУНСКИЙ РП ЧУНСКИЙ |

БИК |

042510000 |

||||||||||||||||||||||||||||

|

Сч.№ |

||||||||||||||||||||||||||||||

|

Банк плательщика |

||||||||||||||||||||||||||||||

|

ОТДЕЛЕНИЕ ИРКУТСК Г ИРКУТСК |

БИК |

042520001 |

||||||||||||||||||||||||||||

|

Сч.№ |

||||||||||||||||||||||||||||||

|

Банк получателя |

||||||||||||||||||||||||||||||

|

ИНН 3816007101 |

КПП 381601001 |

Сч.№ |

40101810900000010001 |

|||||||||||||||||||||||||||

|

УФК по Иркутской области (Межрайонная ИФНС России N 6 по Иркутской области) |

||||||||||||||||||||||||||||||

|

Вид оп. |

01 |

Срок плат. |

||||||||||||||||||||||||||||

|

Наз. пл. |

Очер.плат. |

3 |

||||||||||||||||||||||||||||

|

Получатель |

Код |

0 |

Рез.поле |

|||||||||||||||||||||||||||

|

18210102010011000110 |

25650151 |

ТП |

МС.02.2016 |

0 |

0 |

0 |

||||||||||||||||||||||||

|

( 90520007024330189 213 90501600000000000003 4 = 1072-00: 90572030006) НДФЛ, , Без НДС |

||||||||||||||||||||||||||||||

|

Назначение платежа |

||||||||||||||||||||||||||||||

|

М.П. |

Подписи |

Отметки банка |

||||||||||||||||||||||||||||

|

09.03.2016 |

09.03.2016 |

0401060 |

||||||||||||||||||||||||||||

|

Поступ. в банк плат. |

Списано со сч. плат. |

|||||||||||||||||||||||||||||

|

ПЛАТЕЖНОЕ ПОРУЧЕНИЕ N |

4156 |

09.03.2016 |

||||||||||||||||||||||||||||

|

08 |

||||||||||||||||||||||||||||||

|

Дата |

Вид платежа |

|||||||||||||||||||||||||||||

|

Сумма прописью |

Двенадцать тысяч восемьсот сорок один рубль 07 копеек |

|||||||||||||||||||||||||||||

|

ИНН 3844005804 |

КПП 384401001 |

Сумма |

12 841-07 |

|||||||||||||||||||||||||||

|

Учреждение финансовое управление администрации Чунского района (МБОУДО ЦРТ "Народные ремесла") |

||||||||||||||||||||||||||||||

|

Сч.№ |

40701810100003000002 |

|||||||||||||||||||||||||||||

|

Плательщик |

||||||||||||||||||||||||||||||

|

РКЦ ЧУНСКИЙ РП ЧУНСКИЙ |

БИК |

042510000 |

||||||||||||||||||||||||||||

|

Сч.№ |

||||||||||||||||||||||||||||||

|

Банк плательщика |

||||||||||||||||||||||||||||||

|

ОТДЕЛЕНИЕ ИРКУТСК Г ИРКУТСК |

БИК |

042520001 |

||||||||||||||||||||||||||||

|

Сч.№ |

||||||||||||||||||||||||||||||

|

Банк получателя |

||||||||||||||||||||||||||||||

|

ИНН 3808011062 |

КПП 380801001 |

Сч.№ |

40101810900000010001 |

|||||||||||||||||||||||||||

|

УФК по Иркутской области (Государственное учреждение - Иркутское региональное отделение Фонда социального страхования РФ, л/с 04344026260) |

||||||||||||||||||||||||||||||

|

Вид оп. |

01 |

Срок плат. |

||||||||||||||||||||||||||||

|

Наз. пл. |

Очер.плат. |

3 |

||||||||||||||||||||||||||||

|

Получатель |

Код |

0 |

Рез.поле |

|||||||||||||||||||||||||||

|

39310202090071000160 |

25650151 |

0 |

0 |

0 |

0 |

0 |

||||||||||||||||||||||||

|

( 90520007024330189 213 90501600000000000003 4 = 12841-07: 90572030006) Страх.взносы на случ.врем.нетруд. с з/п за февраль рег 3811315435, , Без НДС |

||||||||||||||||||||||||||||||

|

Назначение платежа |

||||||||||||||||||||||||||||||

|

М.П. |

Подписи |

Отметки банка |

||||||||||||||||||||||||||||

Приложение 12

Приложение 13

Приложение 14

Приложение 15

Приложение 16

Приложение 17

Таблица 9

Журнал учета счетов-фактур покупок за январь 2016г.

Покупатель: МБОУДО ЦРТ "Народные ремесла"

За период с 01.01.2016 по 31.01.2016

|

№ п/п |

Дата счет-фактуры |

Номер счет-фактуры |

Поставщик |

Сумма |

Оплата |

|

1 |

11.01.2016 |

717 |

Тайшетское отделение ООО "ИркутскЭнергоСбыт"-услуги (НДС 457,62) |

3000,00 |

|

|

2 |

12.01.2016 |

3 |

ООО "Сервис-центр"-матер. (НДС 470,28) |

3083,00 |

|

|

3 |

12.01.2016 |

4 |

ООО " Сервис-центр " – услуги (НДС 228,81) |

1500,00 |

|

|

4 |

13.01.2016 |

27 |

ООО "Тетра и К" – матер. (НДС 998,23) |

6544,00 |

|

|

5 |

13.01.2016 |

12 |

ИП Нефедова Н. А. – матер. (Без НДС ) |

5560,00 |

|

|

6 |

13.01.2016 |

10 |

ИП Нефедова Н. А. – матер. (Без НДС ) |

5923,00 |

|

|

7 |

19.01.2016 |

87 |

МУП "Центральная районная аптека № 135" – матер. (НДС 774,76) |

5079,00 |

|

|

8 |

22.01.2016 |

27 |

ИП Кошман С. Н. – услуги (Без НДС ) |

23315,00 |

|

|

9 |

25.01.2016 |

5 |

МУП ТРС "Чуна" – аренда (НДС 1525,42) |

10000,00 |

|

|

10 |

27.01.2016 |

4 |

ИП Шерстобитов О. А. – матер (Без НДС ) |

3186,00 |

|

|

11 |

31.01.2016 |

101 |

ООО "СибАвтоматика" – услуги (НДС 305,08) |

2000,00 |

|

|

Итого за январь |

69190,00 |

Приложение 18

Таблица 10

Книга покупок за январь 2016г.

Покупатель: МБОУДО ЦРТ "Народные ремесла"

За период с 01.01.2016 по 31.01.2016

|

№ п/п |

Дата счет-фактуры |

Номер счет-фактуры |

Поставщик |

Без НДС |

НДС |

Всего |

|

1 |

11.01.2016 |

717 |

Тайшетское отделение ООО "ИркутскЭнергоСбыт"-услуги (НДС 457,63) |

2542,38 |

457,62 |

3000,00 |

|

2 |

12.01.2016 |

3 |

ООО "Сервис-центр"-матер. (НДС 470,29) |

2612,72 |

470,28 |

3083,00 |

|

3 |

12.01.2016 |

4 |

ООО " Сервис-центр " – услуги (НДС 228,81) |

1271,19 |

228,81 |

1500,00 |

|

4 |

13.01.2016 |

27 |

ООО "Тетра и К" – матер. (НДС 998,24) |

5545,77 |

998,23 |

6544,00 |

|

5 |

13.01.2016 |

12 |

ИП Нефедова Н. А. – матер. (Без НДС ) |

5560,00 |

- |

5560,00 |

|

6 |

13.01.2016 |

10 |

ИП Нефедова Н. А. – матер. (Без НДС ) |

5923,00 |

- |

5923,00 |

|

7 |

19.01.2016 |

87 |

МУП "Центральная районная аптека № 135" – матер. (НДС 774,76) |

4304,24 |

774,76 |

5079,00 |

|

8 |

22.01.2016 |

27 |

ИП Кошман С. Н. – услуги (Без НДС) |

23315,00 |

- |

23315,00 |

|

9 |

25.01.2016 |

5 |

МУП ТРС "Чуна" – аренда (НДС 1525,42) |

8474,58 |

1525,42 |

10000,00 |

|

10 |

27.01.2016 |

4 |

ИП Шерстобитов О. А. – матер (Без НДС) |

3186 |

- |

3186,00 |

|

11 |

31.01.2016 |

101 |

ООО "СибАвтоматика" – услуги (НДС 305,01) |

1694,92 |

305,08 |

2000,00 |

|

Итого за январь |

644429,80 |

4760,20 |

69190,00 |

Приложение 19

Таблица 11

Расчетно-платежная ведомость за январь 2016г.(РПВ-1)

|

№ п/п |

Ф.И.О. |

Начислено |

Налог на доходы физических лиц |

ФСС 2,9% |

ФФМС 5,1% |

ПФ (страх.) 22% |

ФСС травм. 1,6% |

||||

|

з/плата |

всего |

вычеты |

налоговая база |

13% |

к выдаче |

||||||

|

1 |

Иванов И.И. |

15000 |

15000 |

- |

15000 |

1950 |

13050 |

435 |

765 |

3300 |

240 |

|

2 |

Леонова Т.Н. |

12000 |

12000 |

- |

12000 |

1560 |

10440 |

348 |

612 |

2640 |

192 |

|

3 |

Наумова В.Л. |

10000 |

10000 |

- |

10000 |

1300 |

8700 |

290 |

510 |

2200 |

160 |

|

4 |

Петрова Т.П. |

10000 |

10000 |

- |

10000 |

1300 |

8700 |

290 |

510 |

2200 |

160 |

|

5 |

Розова Т.Н. |

10000 |

10000 |

- |

10000 |

1300 |

8700 |

290 |

510 |

2200 |

160 |

|

Итого: |

57000 |

57000 |

7410 |

49590 |

1653 |

1653 |

2907 |

12540 |

912 |

||

Начисленная зарплата за январь

|

Начисленная зарплата за январь |

57 000-00 |

|

Удержание НДФЛ |

7410-00 |

|

Начислено в ФСС |

1653-00 |

|

Начислено в ФФМС |

2907-00 |

|

Начислено в ПФ (страх) |

12 540-00 |

|

Начислено в ФСС (травм.) |

912-00 |

|

Всего к перечислению |

25422-00 (44,6%) |

Приложение 20

Таблица 12

Регистр «Доходы организации»

|

№ |

Дата, документ |

Доходы организации |

Бухгалтерский учет |

Налоговый учет |

|

Июль |

||||

|

1 |

16.07 С/ф 1 |

Выручка ООО «Волна» (без НДС) |

135593-22 |

135593-22 |

|

2 |

18.07 С/ф 2 |

Выручка ООО «Вега» (без НДС) |

177966-10 |

177966-10 |

|

Итого за июль |

313559-32 |

313559-32 |

||

|

Август |

||||

|

3 |

08.08. С/ф 3 |

Выручка ООО «Серена» (без НДС) |

220338-98 |

220338-98 |

|

Итого за август |

220338-98 |

220338-98 |

||

|

Сентябрь |

||||

|

4 |

07.09 С/ф 4 |

Выручка ООО «Факел» (без НДС) |

161016-95 |

161016-95 |

|

Итого за сентябрь |

161016-95 |

161016-95 |

||

|

Всего за 3 квартал |

694915-25 |

694915-25 |

||

|

Всего за 9 месяцев |

694915-25 |

694915-25 |

||

Приложение 21

Таблица 13

Регистр «Расходы организации»

|

№ |

Дата, документ |

Расходы организации |

Бухгалтерский учет |

Налоговый учет |

|

Июль |

||||

|

1 |

27.07 С/ф 22 |

Услуга ООО «СУ» (без НДС) |

122033-90 |

122033-90 |

|

2 |

30.07 Акт |

Материалы в пр-во (без НДС) |

90500-00 |

90500-00 |

|

3 |

30.07 С/ф 24 |

Услуга по аренде (без НДС) |

3050-85 |

3050-85 |

|

4 |

31.07 РПВ-1 |

Зарплата за июль |

57000-00 |

57000-00 |

|

5 |

31.07 РПВ-1 |

Взносы в ФСС |

1653-00 |

1653-00 |

|

6 |

31.07 РПВ-1 |

Взносы в ФФОМС |

2907-00 |

2907-00 |

|

7 |

31.07 РПВ-1 |

Взносы в ПФ (страх.) |

12540-00 |

12540-00 |

|

8 |

31.07 РПВ-1 |

Взносы в ФСС (травм.) |

912-00 |

912-00 |

|

Итого за июль |

290596-75 |

290596-75 |

||

|

Август |

||||

|

9 |

24.08. С/ф 31 |

Услуга ООО «СУ» (без НДС) |

198000-00 |

198000-00 |

|

10 |

28.08 С/ф 42 |

Услуга по аренде (без НДС) |

3050-85 |

3050-85 |

|

11 |

31.08 РПВ-2 |

Зарплата за август |

57000-00 |

57000-00 |

|

12 |

31.08 РПВ-2 |

Взносы в ФСС |

1653-00 |

1653-00 |

|

13 |

31.08 РПВ-2 |

Взносы в ФФОМС |

2907-00 |

2907-00 |

|

14 |

31.08 РПВ-2 |

Взносы в ПФ (страх.) |

12540-00 |

12540-00 |

|

15 |

31.08 РПВ-2 |

Взносы в ФСС (травм.) |

912-00 |

912-00 |

|

16 |

31.08 Расчет |

Амортизация О.С. |

166-67 |

166-67 |

|

Итого за август |

276229-52 |

276229-52 |

||

|

Сентябрь |

||||

|

17 |

28.09 С/ф 51 |

Услуга по аренде (без НДС) |

3050-85 |

3050-85 |

|

18 |

30.09 РПВ-3 |

Зарплата за сентябрь |

57000-00 |

57000-00 |

|

19 |

30.09 РПВ-3 |

Взносы в ФСС |

1653-00 |

1653-00 |

|

20 |

30.09 РПВ-3 |

Взносы в ФФОМС |

2907-00 |

2907-00 |

|

21 |

30.09 РПВ-3 |

Взносы в ПФ (страх.) |

12540-00 |

12540-00 |

|

22 |

30.09 РПВ-3 |

Взносы в ФСС (травм.) |

912-00 |

912-00 |

|

23 |

30.09 Ав.1 |

Авансовый отчет (канц). |

2000-00 |

2000-00 |

|

24 |

30.09 Расчет |

Амортизация О.С. |

166-67 |

166-67 |

|

Итого за сентябрь |

80229-52 |

80229-52 |

||

|

Всего за 3 квартал |

647055-79 |

647055-79 |

||

|

Всего за 9 месяцев |

647055-79 |

647055-79 |

||

Приложение 22

Таблица 14

Регистр «Прочие операционные расходы»

|

№ |

Дата, документ |

Расходы организации |

Бухгалтерский учет |

Налоговый учет |

|

Июль |

||||

|

1 |

30.07 МО-2 |

Услуги банка |

600-00 |

600-00 |

|

Итого за июль |

600-00 |

600-00 |

||

|

Август |

||||

|

2 |

28.08 МО-2 |

Услуги банка |

600-00 |

600-00 |

|

Итого за август |

600-00 |

600-00 |

||

|

Сентябрь |

||||

|

3 |

30.09 МО-2 |

Услуги банка |

600-00 |

600-00 |

|

4 |

30.09 Расчет |

Налог на имущество |

16-00 |

16-00 |

|

Итого за сентябрь |

616-00 |

616-00 |

||

|

Всего за 3 квартал |

1816-00 |

1816-00 |

||

|

Всего за 9 месяцев |

1816-00 |

1816-00 |

||

- Понятие видов наследования.

- Проектирование бизнес-процесса «Обеспечение послепродажного обслуживания»

- Управление финансовой инвестиционной деятельностью предприятий ( Особенности управления финансовыми инвестициями)

- «Управление формированием прибыли на предприятии» .

- Преимущества владения брендом для продавца

- «Определение, основные задачи, функции бухгалтерского учета» (Сущность бухгалтерского учета)

- Учет наличных денежных средств в кассе предприятия(Общие положения ведения кассовых операций в Российской Федерации)

- Теоретические и методические основы учета лизинговых операций

- Годовой бухгалтерский отчет: содержание и порядок составления .

- Общая характеристика Пенсионного фонда РФ

- Конкурентные стратегии фирм на внутреннем или мировом рынке .

- Определение, основные задачи, функции бухгалтерского учета (Определение бухгалтерского учета )