Управление финансами и пути его совершенствования в РФ.

Содержание:

Введение

Актуальность. Развитие и поддержание стабильного экономического положения каждого государства не обходится без экономического регулирования, осуществляемого с помощью экономической политики государства. Именно одним из главных направлений экономического регулирования является финансовая политика. Финансовая политика непосредственно влияет на экономический рост страны и является ключевым звеном экономической политики, существующей в конкретном государстве.

Финансовая политика позволяет получить ориентиры целей и задач дальнейшего экономического роста государства. Финансовая политика представляет собой целенаправленную деятельность государства и других субъектов ведения хозяйства в сфере формирования, распределения и использования финансовых ресурсов для достижения поставленной цели и отражает субъективную сторону функционирования финансов. Процессы организации финансовых отношений и движения денежных средств, а также сам механизм функционирования финансов не срабатывают сами по себе. Их организуют конкретные субъекты, которые руководствуются факторами экономического, политического и гуманитарного характера. При этом сочетаются общие интересы с собственными интересами данных субъектов.

Как следствие, финансовая политика всегда является переплетением различных интересов властных структур и отдельных политических партий, местных и центральных органов управления, предпринимателей, инвесторов, потребителей и различных слоев населения.

Цель работы состоит в исследовании управления финансами в РФ и определение путей совершенствования этого процесса.

Задачами работы являются:

1) рассмотреть концептуальные основы финансов в современной экономике;

2) исследовать содержание, структуру и органы управления государственными финансами в РФ;

3) дать оценку финансовой политике России;

4) определить приоритетные направления совершенствования управления финансами в России.

Предметом исследования в работе является управление финансами.

Объект исследования – финансы Российской Федерации.

Информационной базой для решения этих задач послужили теоретические разработки отечественных авторов в области государственного регулирования, материалы периодической печати.

Структура работы. Поставлены в работе цель и задачи обусловили логику изложения материала и структуру курсовой работы, состоящую из введения, трех глав, заключения, списка использованной литературы, приложения.

Глава 1. Теоретические основы управления финансами

1.1. Концептуальные основы финансов в современной экономике

В настоящее время приходится констатировать отсутствие единства научных подходов к определению сущности финансов. Активные дискуссии ведутся не только по поводу экономической природы финансов как таковых, но и, в частности, о правомерности включения в их состав категории кредита.

Термин «финансы» известен в науке уже несколько столетий (считается, что его впервые ввел французский профессор Ж. Боден в 1577 г. в своем труде «Шесть книг о республике»; (в старофранцузском языке finer означает «платить; оплачивать»).

В большинстве случаев этимологию слова «финансы» связывают с латинскими терминами finitio (окончание) и finis (конец). Однако существуют и иные мнения. В частности, В. А. Свиридович связывает слово «финансы» с итальянским понятием finаte (конечный, окончательный), указывая при этом, что «в ХI–ХII вв. словом financia («финансы») в торговых городах Италии… обычно обозначался а) итоговый расчет, б) завершающий платеж или в) окончательный срок платежа»[1]. Л. Н. Балахничева указывает на французские корни данного термина, выводя его от слова finance, означающего «наличность; доход; денежный платеж»[2]. По нашему же мнению, наиболее вероятно происхождение термина «финансы» от древнесаксонского fine (подати, налоги).

Активное применение данного термина напрямую связано с экономическим развитием вначале торговых городов, а впоследствии – и государств. Хронологию преобразования сущностной характеристики финансов можно представить следующим образом.

ХI в. Стремительное развитие торговых городов в Европе ведет к расширению сферы платежных операций, в связи с чем термин «финансы» стал включать в себя обозначение не только торговых платежей, но и налоговых и ростовщических. Отметим, что все эти платежи могли совершаться как в денежной, так и в натуральной форме. Данный период хорошо охарактеризован Ф. Броделем: «В финансовой сфере города организовали налоги, финансы, общественный кредит, таможни. Они изобрели государственные займы»[3].

ХII–ХIV вв. Развитие товарно-денежных отношений привело к разделению на «денежные» и «неденежные» платежи, в связи с чем термин «финансы» вошел в употребление для обозначения денежной платы и самих денежных сумм.

ХV–ХVI вв. Термин «финансы» применяется для характеристики государственных денежных потоков. В данный период государственная казна представляет собой совокупность доходов и расходов государства, автоматически ассоциируясь с доходами и расходами самого монарха по принципу «Государство –это я»[4].

ХVII–ХVIII вв. С отделением государственной казны от собственности монарха термин «финансы» стал обозначать движение только государственных денежных средств. Причина такой реструктуризации, по мнению экономиста XIX в. И. Горлова, заключалась в том, что «с развитием потребностей правительства собственное имущество государей делается уже недостаточным» и, как следствие, сформированное отдельно «хозяйство правительства составляет финансовое управление. Наука… о получении и употреблении средств для удовлетворения государственных потребностей есть теория финансов».

ХІХ в. Расширение внутреннего содержания термина с включением в сферу действия финансов частного сектора. В данной связи термин «финансы», как указывает С. П. Захарченков, стал «охватывать вопросы, касающиеся капитала, прибыли, доходов и расходов предприятий и частных лиц. Первоначальный смысл термина «финансы» закрепился за общественными финансами»[5].

XX в. С разделением экономической системы производства на капиталистическую и социалистическую происходит принципиальное расхождение в трактовке финансов в соответствующих научных школах.

В XXI в. дискуссии по поводу определения сущности финансов не утихают, и с одной стороны выступают представители финансовой научной школы постсоветского пространства, с другой – стран дальнего зарубежья.

Первые в основу определения финансов закладывают их признаки как экономической категории, выделяя три признака, которыми обладают финансы:

1) являются частью или совокупностью денежных отношений;

2) носят распределительный характер;

3) связаны с образованием и использованием денежных фондов.

В рамках данного подхода финансы позиционируются как денежные отношения, которые, в свою очередь, являясь результатом работы денег в их функциях, включают значительное количество экономических категорий (прибыль, цена).

В основе формирования определения финансов представителями финансовой школы стран СНГ лежит тот факт, что экономическим категориям присущи как общие признаки, которые их объединяют, так и специфические для каждой отдельно взятой категории.

Экономические категории есть один из результатов применения метода абстракции при исследовании объективно существующих связей и явлений материального мира. Меняя свою сущность (причины, природу, способ существования, функции, роль и назначение), экономическая категория перестает быть сама собою и превращается в другую экономическую категорию.

Речь идет о том, что, несмотря на принципиальные изменения социального содержания экономических категорий при переходе от одной формации к другой, сохраняется известная абстрактная общность категорий вообще и финансов в частности. Однако при рассмотрении сущности этих категорий в разных формациях необходимо различать их принципиальное содержание, поскольку, как указывает К. Маркс, «всеобщее или выделенное путем сравнения общее само есть нечто многократно расчлененное, выражающееся в различных определениях. …наиболее развитые языки имеют законы и определения, общие с наименее развитыми, все же именно отличие от этого всеобщего и общего и есть то, что составляет их развитие. Определения… должны быть выделены именно для того, чтобы… не было забыто существенное различие»[6].

Для выделения из всей системы денежных отношений и существующих экономических категорий той или иной категории необходимо определить наиболее характерные ее признаки, которые в совокупности отличают ее от других категорий. Еще представителями советской финансовой школы были разработаны три основополагающих признака финансов, используемые и в трудах современных ученых и практиков.

1. Понимание финансов как системы денежных отношений предполагает постановку на первое место их экономико-денежного признака – органической связи с функционированием денег и проявлением своей сущности через стоимостные отношения.

2. Второй признак финансов связан с выделением из всех денежных отношений только тех, которые носят распределительный характер. Денежные (стоимостные) отношения, которые относятся к финансам, должны быть распределительными. Конечно, указанный признак (как и первый) свойствен не только финансам, но и многим другим экономическим категориям (например, таким как цена), но от этого он (признак) не перестает характеризовать существенные особенности финансов.

3. Связь финансов с формированием и использованием фондов денежных средств является главным (специфическим) признаком, отличающим их от других экономических распределительных категорий; финансы характеризуются такими экономическими отношениями, которые на поверхности явления требуют движения денежных средств (фондов).

В табл. 1 представлены определения понятия финансов, содержащиеся в трудах ученых России.

Таблица 1

Определение финансов российских ученых

|

Автор |

Определение |

|

1 |

2 |

|

В. М. Федосов[7] |

Финансы - это экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств для выполнения функций и задач хозяйствующих субъектов, а также любого физического лица и общества в целом и обеспечения условий расширенного воспроизводства. |

|

Л. Н. Балахничева[8] |

Финансы - часть или совокупность экономических денежных отношений, носящих распределительный характер и связанных с образованием и использованием централизованных и децентрализованных денежных фондов (ресурсов) |

|

Н. В. Миляков[9] |

Финансы - это совокупность денежных отношений, одним из участников которых является государство, посредством которых осуществляются формирование и использование общегосударственных фондов денежных средств для выполнения государством принятых на себя конституционных функций по решению экономических социальных, политических и иных задач |

Продолжение таблицы 1

|

1 |

2 |

|

О. Д. Василик[10] |

Финансы нужно рассматривать как экономическую категорию, которая отображает создание, распределение и использование фондов финансовых ресурсов для удовлетворения нужд хозяйственной деятельности, предоставления разнообразных услуг населению со стороны государства, обеспечения выполнения государством своих функций |

|

С. И. Юрий[11] |

Финансы рассматривают как экономическую категорию, которая отображает создание и использование денежных фондов в процессе распределения и перераспределения валового внутреннего продукта |

|

И. А. Бланк[12] |

Финансы представляют собой систему экономических отношений, связанных с формированием, распределением и использованием денежных средств в процессе их кругооборота |

|

С. П. Захарченков[13] |

Финансы - это распределительные денежные отношения в связи с формированием и использованием денежных фондов |

|

Л. М. Подъяблонская[14] |

Финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств, возникающие во всех сферах движения стоимости общественного продукта и национального дохода с целью выполнения функций государства и задач государства и обеспечения условий расширенного воспроизводства из микро- и макроуровне |

|

А. М. Рзаев[15] |

Финансы - это термин, которым принято обозначать денежные отношения, возникающие между экономическими субъектами в процессе формирования, распределения и использования фондов денежных средств |

Исходя из приведенных определений, внутреннее содержание термина «финансы» можно свести к следующим параметрам:

– часть экономических денежных отношений,

– связь с формированием денежных фондов,

– связь с выполнением государством своих функций.

Несомненно, метод построения терминологического определения на базе характеризующих его признаков дает исчерпывающее представление о финансах, однако проведенный фрагментарный анализ современной научной и учебной литературы России позволяет констатировать отсутствие среди теоретиков единства мнений в отношении сущности финансов[16].

Существенно отличаются трактовки термина «финансы» в работах ученых дальнего зарубежья (табл. 2). Предлагаемые ими трактовки финансов разнообразны, но в своей основе сводятся к наделению категории финансов управленческим статусом, проявляющимся в форме творческого и/или научного управления деньгами.

Поскольку основу теории финансов составляет совокупность концептуальных положений, связанных с обоснованием движения денежных средств во взаимодействии с временным фактором, нашей задачей будет создание базовой концепции сущности финансов, соответствующей современной действительности и коррелирующей с признаками экономической категории, рассмотренными выше.

Ключевым элементом концепции финансов является предмет исследования, который, как это принято, формируется в работах представителей школы экономической теории. В данной связи следует отметить различие отечественной и зарубежных школ экономической теории.

В отечественной школе экономической теории предметом является совокупность производственных отношений (в соответствии с трудовой теорией стоимости), что предусматривает использование прикладными экономическими науками инструментария определенного вида производственных отношений. Как следствие, финансы являются наукой о денежных отношениях.

В зарубежных концепциях таким предметом служит распределение ограниченных денежных средств (в соответствии с теорией предельной полезности).

Главный постулат теории предельной полезности – ограниченность ресурсов – находит адекватное отражение в определениях финансов, а решение вопроса адресного предназначения результатов развития экономики («для кого») – в элементах финансовой системы.

Современная концепция теории финансов, используя потенциал экономической теории, должна обеспечить смещение акцентов и определить новый предмет финансов. Мы считаем, что новым предметом финансов должны выступать потоки денежных средств.

В основу концепции сущности финансов нами положены следующие соображения:

– материальной основой финансов выступают деньги;

– финансы включают все формы движения стоимости;

– финансы связаны с формированием и использованием фондов денежных средств;

Таблица 2

Определение финансов в работах зарубежных ученых

|

Авторы |

Определение |

|

1 |

2 |

|

Е. Никбахт, А. Гропелли |

Финансы - это применение разнообразных приемов для достижения максимального благосостояния фирмы или общей стоимости капитала, вложенного в дело |

|

Л. Гитман |

Финансы - это искусство и наука управления деньгами. Финансы охватывают процессы, институты, рынки и инструменты, имеющие отношение к циркуляции денежных средств между индивидуумами, фирмами и правительствами |

|

3. Боден, Р. Мертон |

Финансы - это наука о том, каким образом люди управляют расходованием и поступлением дефицитных денежных ресурсов на протяжении определенного периода времени |

|

М. Энг, Ф. Лис, Л.Дж. Мауер |

...финансы - это «клей», который соединяет много разнообразных внутренних и международных видов деятельности и процессов |

|

М. Хан |

Финансы могут быть определены как искусство... и наука управления деньгами |

|

Дж.К. Ван Хорн |

Финансы - это деятельность посредством эффективного наращивания и распределения капитала |

|

Оксфордский бизнес-словарь |

Во-первых, это управление деньгами (прежде всего публичными). Во-вторых, это капитал, привлеченный для реализации проекта (особенно для развития нового бизнеса). В-третьих, финансы - это целевой денежный заем. И финансы - это денежные ресурсы государства, компании или человека |

Продолжение таблицы 2

|

1 |

2 |

|

Словарь бухгалтерского учета Паркера |

Финансы - обобщенный термин, используемый для характеристики монетарных ресурсов и способов их генерирования и использования |

– концепция финансов должна учитывать аспекты рыночной экономики, а также изменение стоимости во времени;

– определение понятия должно охватить все предметные отрасли финансовой науки: государственные финансы, корпоративные финансы, финансы домохозяйств (населения);

– дефиниция «финансы» должна обеспечивать обоснование концепции финансовой системы.

Исходя из вышесказанного, финансы – это потоки денежных средств в пространственно-временном континууме, направленные на формирование и использование денежных фондов. А совокупность экономических отношений, при которых формируются потоки денежных средств, образует финансовые отношения.

1.2. Содержание, структура и органы управления государственными финансами в РФ

На сегодняшний день существует множество определений термина «государственных финансов». Разные деятели в области финансовой политики имеют дифференцированные мнения в отношения определения термина финансы. Бабич А. М., например, считает, что «государственные финансы – денежные отношения по поводу распределения и перераспределения ВВП и НД, связанные с формированием денежных ресурсов в распоряжении государства и использованием государственных средств на затраты по расширению производства, удовлетворению социально-культурных потребностей общества, обороне страны и управлению»[17].

Но, по мнению большинства специалистов таких как Якобсон Л. И., Поляк Г. Б., финансы представляют собой «экономический инструмент распределения и перераспределения доходов, орудием контроля за образованием и использованием фондов денежных средств»[18].

Структура и содержание государственных финансов напрямую связаны с системой устройства государства. Государственные финансы состоят из денежных фондов, которые формируются на федеральном уровне и уровне субъекта Федерации. При этом муниципальные финансы выделены в самостоятельный структурный уровень. Однако все три уровня государственных финансов тесно связаны между собой и образуют единую систему[19].

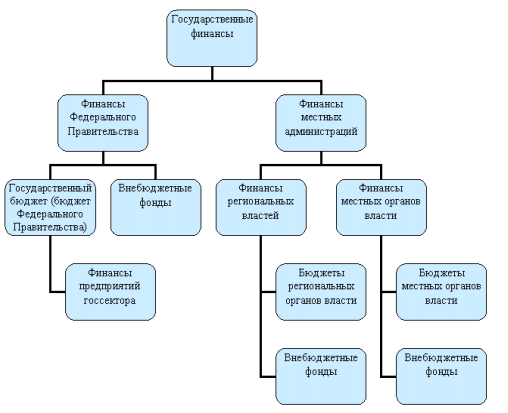

Структура государственных финансов представлена на рисунке 1.

Рисунок 1. Структура государственных финансов

В составе государственных финансов Российской Федерации выделяют государственные финансы на федеральном и региональном уровне. К государственным финансам на федеральном уровне относятся федеральный бюджет, государственные внебюджетные фонды и государственный кредит. К государственным финансам на региональном уровне относятся региональные бюджеты, государственные территориальные внебюджетные фонды и государственный кредит.

Начало XXI века ознаменовалось подготовкой ряда фундаментальных реформ, в центре которой - система управления общественными финансами, в том числе и на муниципальном уровне. Одним из результатов реформ является поэтапное формирование системы бюджетирования, ориентированного на результат.

Бюджетирование, ориентированное на результат – это метод планирования, исполнения и контроля за исполнением. Формирование системы бюджетирования, ориентированного на результат, означает такое управление государственными финансами, в рамках которого обеспечивается финансовая самостоятельность и самодостаточность бюджетов соответствующих уровней[20].

На общегосударственном уровне управление финансами осуществляют:

1) Президент Российской Федерации. Президент, при помощи Бюджетного Послания, сообщает текущую ситуацию о внутренней и внешней политике, формулирует основные принципы финансовой политики на определенный период. Также Президент участвует в кадровых назначениях. Так с согласия Госдумы он назначает Председателя Правительства Российской Федерации, а по его предложению заместителей Премьер-министра, федеральных министров, в том числе министра финансов и министра по налогам и сборам. Президент представляет Госдуме кандидатуру председателя Центрального Банка РФ.

2) Парламент (Государственная Дума, Совет Федерации). Парламент занимается принятием федеральных законов и утверждением федерального бюджета, контроля над его исполнением. Государственная Дума и Совет Федерации осуществляют контроль за исполнением федерального бюджета. В рамках этой цели создана Счетная Палата РФ.

3) Правительство РФ. Задача Правительства РФ состоит в разработке федерального бюджета, а также бюджетов государственных и внебюджетных фондов. Правительство РФ – важное звено в структуре управления государственными финансами. Правительство организует, регулирует и координирует деятельность по управлению государственными финансами совместно с Министерством финансов.

4) Министерство финансов Российской Федерации. Задача – осуществление финансовой политики, в том числе проведение тематических проверок поступления и расходования средств федерального бюджета, контроль за рациональным и целевым использованием внебюджетных фондов и других средств федерального бюджета. Также органы министерства проводят документальные проверки финансово-хозяйственной деятельности организаций по заданиям правоохранительных органов, организуют ревизии и финансовые проверки в организациях по обращениям органов государственной власти и органов государственной власти субъектов РФ и органов местного самоуправления.

5) Федеральная налоговая служба. Контролирует правильность исчисления и внесения в бюджет налогов. Главная задача Федеральной налоговой службы состоит в контроле за соблюдением законодательства в области налогов, а также контроль за правильностью исчисления, полнотой и своевременностью внесения налогов в бюджет страны.

6) Федеральная таможенная служба. Контролирует исчисление и внесение таможенных платежей.

7) Центральный Банк РФ.

8) Счетная палата РФ. Контролирует расходование федеральных средств согласно финансовому законодательству.

Под управлением государственными и муниципальными финансами понимается осознанное воздействие органов государственной власти и органов местного самоуправления на государственные и муниципальные финансовые ресурсы и на все финансовые процессы, происходящие в государстве и связанные с их получением и использованием.

Выводы

Финансы – это потоки денежных средств в пространственно-временном континууме, направленные на формирование и использование денежных фондов. А совокупность экономических отношений, при которых формируются потоки денежных средств, образует финансовые отношения.

Государственные финансы представляют собой совокупность экономических отношений, систему образования и распределения денежных фондов, которые необходимы государству для содержания органов государственной власти и выполнения присущих им функций.

Государственные финансы включают государственный бюджет, государственные внебюджетные фонды, государственные кредиты, финансовые ресурсы государственных предприятий и бюджеты региональных и местных органов власти. Органы законодательной и исполнительной власти осуществляют стратегическое управление финансами.

В управлении государственными финансами принимают участие высшие органы власти страны Президент Российской Федерации, Парламент (Государственная Дума, Совет Федерации), Правительство РФ, Министерство финансов РФ, Федеральная налоговая служба, Федеральная таможенная служба, Центральный Банк РФ и Счетная палата РФ.

Глава 2. Исследование управления финансами в России

2.1. Финансовая политика и управление финансами в РФ

Финансовая политика - это особая сфера деятельности государства, направленная на мобилизацию финансовых ресурсов, их рациональное распределение и эффективное использование для осуществления государством его функций. Финансовая политика является составной частью экономической политики государства. В ней конкретизируются главные направления развития народного хозяйства, определяется общий объем финансовых ресурсов, их источники и направления использования, разрабатывается механизм регулирования и стимулирования финансовыми методами социально-экономических процессов.

Финансовая политика государства базируется на следующих основных принципах:

1. Выработка научно обоснованной концепции развития финансов.

2. Концентрация части финансовых ресурсов в централизованных фондах государства.

3. Определение основных направлений использования финансовых ресурсов государства.

4. Осуществление практических действий, направленных на достижение поставленных целей, определение финансового воздействия на развитие экономики.

Основу финансовой политики составляет финансовая стратегия - долговременный курс финансовой политики, ориентирующийся на перспективу и предусматривающий решение крупномасштабных задач, вытекающих из особенностей функционирования экономики и социальной сферы страны.

Одновременно с этим государство осуществляет финансовую тактику, нацеленную на решение задач конкретного этапа развития общества путем своевременного изменения способов организации финансовых связей, эффективного использования финансовых ресурсов, регулирования экономических и социальных процессов и стимулирования передовых направлений развития производительных сил, отдельных территорий и отраслей экономики. Все эти мероприятия тесно взаимосвязаны между собой и взаимозависимы[21].

Одним из инструментов управления финансами выступает планирование, позволяющее всесторонне оценивать состояние финансов, выявить возможности увеличения финансовых ресурсов, направления их лучшего использования. Планирование – это деятельность по принятию решений, ориентированная на будущее. Финансовое планирование - обязательный элемент управления финансово- хозяйственной деятельностью каждого хозяйствующего субъекта, это процесс научного обоснования и прогнозирования движения финансовых ресурсов финансовых отношений.

С 2015 г. государственная экономическая политика (и бюджетная политика как ее неотъемлемая составляющая) ориентировалась на преодоление последствий мощнейшего за последние полвека внешнего шока. Основными ее целями в период подстройки к такому существенному структурному изменению внешних условий были обеспечение скорейшего перехода в равновесное состояние с новой структурой экономики и минимизация потерь при таком переходе[22].

В настоящее время основной проблемой формирования государственных финансовых планов (бюджетов) является их точное прогнозирование, особенно в долгосрочной перспективе как на федеральном, так и на местном уровнях. На это влияет множество факторов, главными из которых являются нестабильность глобальной экономики, мировой финансовой системы, геополитическая обстановка и международные экономические санкции.

В современных условия российский бюджет формируется в среднесрочной перспективе, основные характеристики которого представлены в таблице 3.

Таблица 3

Основные характеристики федерального бюджета в 2017-2020 гг., млрд. рублей

|

Показатель |

2017 |

2018 |

2019 |

2020 |

|

доходы |

14 720 |

15 258 |

15 555 |

16 285 |

|

% ВВП |

16,0 |

15,7 |

15,1 |

14,8 |

|

Нефтегазовые доходы |

5 795 |

5 480 |

5 248 |

5 440 |

|

% ВВП |

6,3 |

5,6 |

5,1 |

4,9 |

|

в % от общего объема |

39,4 |

35,9 |

33,7 |

33,4 |

|

в т.н. базовые нефтегазовые доходы |

5 050 |

4 952 |

5 247 |

5 440 |

|

Ненефтегазовые доходы |

8 925 |

9 778 |

10 307 |

10 845 |

|

% ВВП |

9,7 |

10,0 |

10,0 |

9,8 |

|

в % от общего объема |

60,6 |

64,1 |

66,3 |

66,6 |

|

расходы |

16 728 |

16 529 |

16 374 |

17 155 |

|

% ВВП |

18,1 |

17,0 |

15,9 |

15,6 |

|

БАЛАНС |

-2 008 |

-1 271 |

-819 |

-870 |

|

% ВВП |

2,2 |

1,3 |

0,8 |

0,8 |

|

Первичный баланс (до уплаты расходов на обслуживание гос. долга) |

-1 278 |

-447 |

0 |

0 |

|

Ненефтегазовый дефицит в %% ВВП |

8,5 |

6,9 |

5,9 |

5,7 |

Для решения этой проблемы необходимо более детально анализировать макроэкономические показатели применяемые при формировании доходов и расходов бюджета, а также минимизировать отклонения в стратегическом бюджетном планировании, используя статистические методы государственных и муниципальных финансов[23].

2.2. Анализ финансовой политики России

Основная цель денежно-кредитной политики Банка России законодательно закреплена в статье 34.1 ФЗ №86. Согласно нормативному документу: «основной целью денежно-кредитной политики Банка России является защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста». Эта цель для Банка России является стратегической.

Достижение декларируемой Банком России в основных направлениях единой государственной денежно-кредитной политики ценовой стабильности подразумевает устойчиво низкую инфляцию.

Из года в год эта цель фигурирует в основных направлениях денежно-кредитной политики, разрабатываемых Банком России на предстоящий и два последующих года. Согласно основным направлениям ДКП Банка России в период 2018-2020 гг., основной целью Банка России является закрепление инфляции вблизи 4% и снижение инфляционных ожиданий, в том числе отсутствие их существенных колебаний, за счет формирования доверия к проводимой денежно-кредитной политике. Эта цель для Банка России является промежуточной.

Третий уровень целей денежно-кредитной политики – операционные (тактические) цели. Операционная цель денежно-кредитной политики необходима для ежедневного управления промежуточной целью. Управление операционной целью – это первый шаг в трансмиссионной цепочке, описывающей, как Центральный банк влияет на экономику[24]. Тактическая цель представляет собой определенное значение экономической переменной, на которую в рамках реализации ДКП направлено взаимодействие субъектов денежно кредитной политики.

Операционные цели имеют две характеристики: период достижения цели (горизонт таргетирования) и количественное значение цели. В последнем случае цель может принимать три формы: диапазон, наклонный коридор и целевой уровень (таблица 4).

Таблица 4

Формы целевого ориентира по инфляции

|

Форма |

Пример |

|

Целевой диапазон |

Инфляция в течение года будет находиться в диапазоне от 3 до 5% |

|

Наклонный коридор |

Инфляция на начало года будет находиться в интервале от 3 до 5%? а концу года - от 2 до 4% |

|

Целевой уровень |

Инфляция в течение года будет находиться на уровне 4% |

Операционная цель Банка России - процентная ставка денежного рынка RUONIA. Индикативная взвешенная рублевая депозитная ставка «овернайт» российского межбанковского рынка RUONIA (Ruble Over NightIndex Average) отражает оценку стоимости необеспеченного рублевого заимствования банков с минимальным кредитным риском, рассчитывается с 8 сентября 2010 г.

Операционное таргетирование ЦБ РФ заключается в сближении ставок в сегменте «овернайт» денежного рынка (RUONIA) с ключевой ставкой. Для того, чтобы передать сигнал через ключевую ставку в экономику Банку России недостаточно всего лишь объявить ее, необходимо обеспечить формирование фактических ставок по кредитам с невысокими рисками на уровне, близком к ключевой ставке. В значительном объеме такие практически безрисковые кредиты банки ежедневно предоставляют друг другу в сегменте «овернайт» межбанковского денежного рынка. Банк России, в свою очередь, совершая операции с кредитными организациями, имеет возможность оказать влияние на ставку этого рыночного сегмента.

Представим в виде таблицы развернутые цели денежно-кредитной политики Банка России (таблица 5).

Центральный банк РФ обеспечивает ценовую стабильность путем применения стратегии таргетирования инфляции. В таблице 6 приведены инфляционные ориентиры Банка России и фактическая инфляция за период с 2008 по 2017 гг. Для большей наглядности, помимо уровня инфляции в сравнительную таблицу также включены ставка рефинансирования Банка России и ключевая ставка, действующие на конец соответствующего года.

Таблица 5

Цели денежно-кредитной политики Банка России на 2018 год и период 2019-2020 гг.

|

Цель |

ДКП Банка России |

|

Конечная |

Защита и обеспечение устойчивости рубля посредством поддержания ценовой стабильности, в том числе для формирования условий сбалансированного и устойчивого экономического роста |

|

Промежуточная |

Цель по инфляции - вблизи 4% |

|

Операционная |

Процентная ставка денежного рынка RUONIA |

Таблица 6

Инфляционные ориентиры Банка России

|

Год |

Инфляционный ориентир |

Фактическая инфляция |

Ставка рефинансирования ключевая ставка на конец года |

|

|

Нижний предел |

Верхний предел |

|||

|

2008 |

6 |

7 |

13.3 |

13 |

|

2009 |

7.0 |

8.5 |

8.8 |

8.75 |

|

2010 |

9 |

10 |

8.8 |

7.75 |

|

2011 |

5 |

7 |

6.1 |

8.00 |

|

2012 |

5 |

6 |

6.6 |

8.25 |

|

2013 |

5 |

6 |

6.5 |

5.50 |

|

2014 |

5 |

11.4 |

17.00 |

|

|

2015 |

Цель установлена на среднесрочную перспективу: снижение инфляции до 4% в 2017 году и дальнейшее ее поддержание вблизи указанного уровня. |

12.9 |

11.00 |

|

|

2016 |

Цель установлена на среднесрочную перспективу: снижение инфляции до 4% в 2017 |

5.4 |

10.00 |

|

|

2017 |

4 |

2.5 |

7.75 |

|

|

2018 |

4 |

- |

- |

|

Из данных таблицы 6 видно, что в период с 2008 по 2013 гг. формой целевого ориентира Банка России был целевой диапазон.

В 2008 г. рост цен ускорился практически на все основные виды товаров и услуг, что свидетельствует о действии фундаментальных причин повышения инфляции. Ввиду неопределенности перспектив завершения мирового финансового кризиса, изменением поведения инвесторов и ценовой политики производителей. Центральному банку было крайне сложно сдерживать рост цен. Фактическая инфляция по итогу 2008 г. почти вдвое превысила целевые значения диапазона, обозначенным ЦБ ранее, и составила - 13,3% (при заявленном уровне 6-1%).Объясняя причины «провала ДКП» по итогу 2008 г., ЦБ заявил, что «в краткосрочный период сдерживание роста пен исключительно мерами Банка России, учитывая лаги воздействия на экономику инструментов денежно-кредитной политики, ограничено.

В 2009 г. цены росли ввиду девальвации рубля (из-за влияния финансово-экономического кризиса) и возобновившегося в начале 2009 г. роста цен на мировых товарных рынках. При этом рост пен на потребительском рынке сдерживало сокращение спроса со стороны населения, а также отмечавшееся с начала П квартала укрепление рубля. В целом по итогам 2009 г. инфляция на потребительском рынке незначительно вышла за границы целевого диапазона и составила 8,8% (при заявленном уровне 7,0-8,5%).

В 2010 г. наблюдаем интересную особенность установления целевого ориентира по инфляции: как видно из таблицы 5, целевой диапазон на 2010 г. был установлен в вилке от 9 до 10%. тогда как фактическая инфляция годом ранее составила меньшую величину – 8,8%.

Казалось бы, что эту позицию Банка России можно было бы обосновать тем, что основные направления своей политики на 2010 г. он утверждал в ноябре 2009 г. и мог предполагать, что инфляция по итогу 2009 г. достигнет уровня 11% (эта цифра косвенно фигурировала в тексте основных направлений на 2010 г. в разделах, где представлялся прогноз результатов на 2009 г.). Но на наш взгляд, Банк России преследовал здесь совсем иную неявную цель. Учитывая тот факт, что ЦБ на ежемесячной основе получает результаты исследований о динамике потребительских цен на рынке, ив период публикации основных направлений на 2010 г. у него была информация о том, что уже три месяца подряд цены на товары не растут (текущий месяц к предыдущему месяцу был нулевой прирост цен) и инфляция с июля месяца закрепилась на уровне 8,1%, вряд ли можно было суверенностью предположить, что в последние два месяца года инфляция даст большой скачок вверх.

Вероятней всего к этому времени ЦБ отчетливо понимал что, доверие к проводимой им политике в области денежно-кредитного регулирования было значительно подорвано как со стороны бизнеса, так и со стороны домохозяйств, поскольку на протяжении 5 лет подряд ЦБ ни разу не смог достичь целевого значения по инфляции, поэтому в этом году он намеренно завысил целевой диапазон, чтобы точно не перешагнуть верхний ориентир диапазона, что могло бы стать началом формирования доверия к реализуемой Банком России политике.

Ранее Банк России упоминал о том, что формированию доверия общества к проводимой ДКП он уделяет особое значение, но с 2010 г. он стал подчеркивать, что планирует «расширять практику разъяснения широкой общественности причин и ожидаемых последствий принимаемых решений» в целях обеспечения доверия к проводимой денежно-кредитной политике, что также подтверждает нашу теорию.

В целом в период 2010-2013 гг. критических отклонений от целевых ориентиров по инфляции в ДКП Банка России не наблюдается, но стоит учесть тот факт, что в рассматриваемый четырехлетний период ЦБ достиг свою цель только лишь дважды:

1) в 2010 г., когда фактическая инфляция составила 8,8% (при заявленном уровне 9-10%), учитывая тот факт, что в среднесрочном периоде ЦБ планировал и дальше снижать инфляцию, можно сказать, что своей цели он достиг;

2) в 2011 г. – фактическая инфляция составила 6,1% (при заявленном уровне 5-7%).

В 2014 г. Банк России впервые формой целевого ориентира по инфляции взамен целевого диапазона установил целевой уровень в размере 5%. Возникшие в этом году геополитические проблемы и сопутствующий им кризис подорвали планы ЦБ в выполнении данной цели. Год завершился инфляцией в размере 11,4%, что более чем в два раза превышает заявленный Банком России уровень. Сам ЦБ объяснил высокий уровень инфляции следующими причинами: значительное влияние на цены оказало ослабление рубля; введение в действие экономических санкции против России (внешнеторговые ограничения); неблагоприятная конъюнктура на рынках отдельных продовольственных товаров.

Ни в одном своем официальном заявлении ни в 2008, ни в 2014 гг. ЦБ не называет причиной высокого уровня инфляции проблему высоких процентных ставок. На наш взгляд, высокие ставки процента, действующие в России – это один важнейших факторов инфляции. При чем эта проблема говорит нам о том, что инфляция в России по большей части имеет немонетарный характер, то есть цены на товары растут ни в виду того, что производители теперь хотят получать больше прибыли за свою продукцию, а ввиду того что производители повышают цены на продукцию, поскольку свои расходы на уплату процентов по обязательствам перед кредиторами они переносят на конечных покупателей, чтобы не формировать убытки от своей деятельности, - то есть норма заимствования закладывается в издержки и стоимость товара на каждом технологическом этапе.

Комментируя свои меры в области денежно-кредитного регулирования, применённые в 2014 г., ЦБ РФ в основных направлениях ДКП на 2015 г. поясняет, что «для сдерживания инфляции Банк России повышал в 2014 г. ключевую ставку» - то есть повышал ставку до 17 %, чтобы снизить инфляцию. Это пояснение ЦБ является прямым противоречием применения режима таргетирования инфляции, направленного на достижение цели по инфляции, которое главным образом обеспечивается путем воздействия на цену денег в экономике – то есть через соответствующие низкие процентные ставки, скорректированные на особенности этапов развития экономики страны.

После очередного провала денежно-кредитной политики 2014 г., в период с 2015 по 2016 г. Банк России начал говорить о горизонте достижения цели по инфляции, то есть он определял точку, устанавливали конкретный период (конец 2017 г.), когда планирует достичь целевого уровня по инфляции. Целевой уровень ЦБ установил в размере 4%. Для того чтобы достичь это значение ему понадобилось три полноценных года. По итогу 2017 г. инфляция составила 2,5 %. По оценкам Банка России отклонение инфляции ниже 3 % связано в основном с влиянием временных факторов и будет приближаться к 4 % к концу 2018 г.

С 2018 г. цель по инфляции – вблизи 4 % становится постоянной.

Учитывая последнюю практику применения регулятором мер в отношении денежно-кредитного регулирования, можно сказать, что если Центральный банк в ближайшее время не поменяет свой подход к монетарному регулированию, то при наступлении следующей кризисной обстановки ему вновь не удастся подавлять сигналы от действия внешних шоковых факторов в режиме оперативного регулирования, что вновь подорвет доверие населения и бизнеса к регулирующему органу.

Выводы

Государственные финансы являются ключевым звеном финансовой системы государства, посредством которого реализуется перераспределительная функция последней. От их финансового со- стояния напрямую зависит финансовое благополучие всей национальной финансовой системы РФ. В связи с этим насущной проблемой является укрепление финансового состояния государственных финансов.

Сейчас в Российской Федерации решается огромный ряд наиболее значимых задач в условиях финансовой политики. Цели и задачи этой политики разрабатываются и реализуются Президентом РФ, исполнительными органами государственной власти РФ и утверждается законодательными органами государственной власти РФ в процессе рассмотрения и утверждения бюджетов бюджетной системы Российской Федерации на очередной финансовый год.

Глава 3. Пути совершенствования управления финансами в России

Инициативное бюджетирование — это отечественный вариант распространенного в мире партисипаторного бюджетирования (от англ. participate — участвовать), которое заключается в вовлечении граждан в бюджетный процесс, данное направление возникло в конце 80-х годов прошлого столетия в Бразилии. Возникновение данной практики было обусловлено тем, что возникла острая необходимость взаимодействия местного населения и государственных (муниципальных) структур. Появлению партисипаторного бюджетирования в современных условиях способствовало активная жизненная позиция населения, стремящихся благоустроить собственную территорию на фоне стремления органов власти более прозрачно и эффективно расходовать бюджетные ресурсы на социокультурные цели.

Партисипаторное бюджетирование — это сочетание практик по проблемам развития муниципальных образований на основе вовлечения инициативных граждан в решение бюджетного финансирования объектов социальной инфраструктуры на местном уровне и обеспечении контрольных функций в процессе реализации проектов.

Впервые возникновение данной практики партисипаторного бюджетирования стал один из крупнейших городов Бразилии Порту-Алегри, который является столицей южного бразильского штата Риу-Гранди-ду-Сул. В дальнейшем, именно это место будут считать началом развития практик партисипаторного бюджетирования по всему миру. Пионером данного движения столица бразильского штата стала в связи с тем, что левая часть местной исполнительной власти проявила политическую волю и взяла на себя ответственность по бюджетному финансированию социальных объектов, представляющих интерес для местного населения, которое давно стремилось к взаимодействию с местными органами власти.

Социально-экономические проблемы, которые существовали в исследуемый период крупных бразильских городах крайне нуждались в реформировании, финансировании из бюджетных источников и, собственно в обнаружении этих самых источников, так, например, 1/3 населения Порту-Алегри имела ветхое жильё, нуждалось в питьевой воде и не имела доступа к учреждениям образования и здравоохранения. Именно тогда, в конце 80-х гг., и было приято решение проводить кардинальные реформы по улучшению качества жизни населения в целом, а применение практик партисипаторного бюджетирования являлось новым средством их внедрения, собственно, в 1989–2004 гг. эта практика в достаточной мере закрепилась[25].

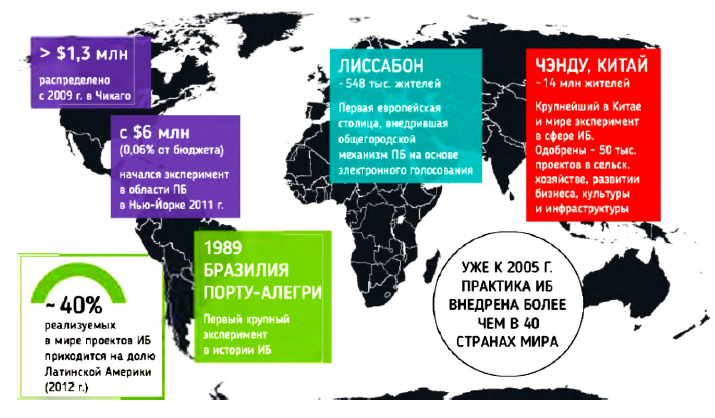

Несмотря на все трудности, первое применение данной практики специалисты оценили как достаточно успешное, что, впоследствии, привело к её распространению сначала по бразильским штатам, затем по ибероамериканским странам, а в 1996 г. на международной конференции в Стамбуле данная методика была признана одной из лучших по решению социальных проблем, что в дальнейшем позволило партисипаторному бюджетированию достаточно динамично оказывать своё воздействие на развитые и развивающиеся страны по всему миру (рисунок 2).

Развитие практики партисипаторного бюджетирования представляет собой пять стадий.

На первой стадии проводилось применение соответствующих практик в Порту-Алегри в 1989 г. и Монтевидео в 1997 г., что соответствовало с периодами нахождения у власти 2 правительств Бразилии: первое — с 1989 по 1992 г., второе — 1993 по 1996 г., когда около 30 муниципальных образований одновременно включились в данную программу. Особенно сильно на развитие партисипаторного бюджетирования влияла стремительно увеличивающийся уровень бедности населения и динамичная миграция сельского населения в городскую среду. Именно в этот период начинают осуществляться либеральные реформы, что значительно меняет жизненные условия, обеспечивая при этом городское население социально-бытовой инфраструктурой.

Приход к власти нового правительства Бразилии в конце 90-х гг. предшествует второй стадии за время которой около 140 муниципальных образований начали осваивать разнообразные практики партисипаторного бюджетирования, существенно отличавшиеся друг от друга.

Рисунок 2. Зарубежный опыт развития практик инициативного бюджетирования

Распространен данных практик по муниципальным образованиям Европы и Латинской Америки характеризует возникновение третьей стадии в начале ХХI столетия. Несмотря на то, что данный механизм появился у оппозиционных партий, тем не менее, практика партисипаторного бюджетирования была признана одной их самых успешных «good governance», и могла быть применена в условиях любого населенного пункта, учитывая его социально-экономические особенности.

Возникновение профессиональных групп в 2007–2008 гг. связано с началом четвертой стадии партисипаторного бюджетирования в ибероамериканских и европейских странах, что связано с распространением таких практик как Participatory Budget Initiative, PB Unit, Participatory Budgeting Project. Именно в этот период формируются экспертные сообщества, имеющие опыт применения практик партисипаторного бюджетирования. Трансформация данного механизма в более сложные методики осуществляются на пятой стадии, где происходит активное вовлечение населения в решение проблем местного значения. В настоящее время в разных странах применяется свыше 2 000 практик партисипаторного бюджетирования, но около половины всех инициатив можно отнести к латиноамериканским странам.

Отечественная практика партисипаторного бюджетирования началась совсем недавно, так, например, в 2016 г. в 35 регионах России применялось на практике более 8 700 инициатив — это в 3 раза больше, по сравнению с 2015 г. Количество зарегистрированных инициатив составило 4 237 в 2015 г. и 13 531 в 2016 г.

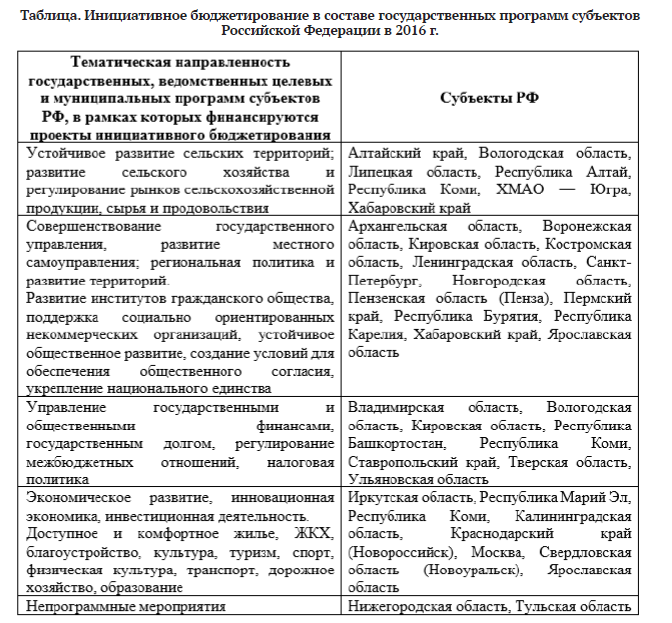

Анализ показателей региональных программ инициативного бюджетирования, обнародованных органами власти в 2016 г., дал возможность выделить 15 лучших регионов России в анализируемом периоде на основе определенных требований. Активное участие населения в эффективном расходовании бюджетных ресурсов на местном уровне позволило выйти за рамки планируемых мероприятий.

Учитывая однотипность признаков лучшие 15 регионов внутри разбиты на 3 подгруппы:

1. Многопрограммного инициативного бюджетирования.

2. Монопрограммного инициативного бюджетирования.

3. Новички инициативного бюджетирования.

В первую группу входят субъекты РФ, с многопрограммным инициативным бюджетированием, что обусловлено применением одновременно нескольких методик, финансируемых из бюджетных источников на разных уровнях бюджетной системы. К ним можно отнести следующие регионы России: Республика Башкортостан, Вологодская область, Кировская область, Ульяновская область, Хабаровский край.

Вторую группу инициативного бюджетирования формируют субъекты с применением практик монопрограммного инициативного бюджетирования, в которых реализуется, в течение нескольких лет, одной методики инициативного бюджетирования при отсутствии других вариантов. Это способствует развитию индивидуальных программ развития для каждого региона, учитывающие его специфику. В целом позволяет, определить приоритетные направления развития. К таким регионам следует отнести: Иркутскую область — с многолетней практикой применения, реализованной на основе интернет-решений; Тверскую область — с применением программ поддержки местных инициатив; Тульскую область — с развитием онлайн-технологий; Нижегородскую область — с масштабом административного управления; Ставропольский край — с направлениями софинансирования проектов; Республику Карелия с практикой стимулирования развития муниципальных образований; Республику Марий Эл — с масштабом административного управления.

Состав третьей группы обусловлен субъектами РФ, которые только начали применять индивидуальные практики инициативного бюджетирования: Санкт-Петербург в котором реализована методика инициативного бюджетирования; Ярославская область с новыми финансовыми возможностями решения вопросов местного значения; Республика Коми с новым финансовым механизмом[26].

Бюджетное финансирование программ инициативного бюджетирования на региональном уровне осуществляется по программно-целевому методу в рамках федеральных целевых программ, которые утверждаются на соответствующих уровнях бюджетной системы. В настоящее время, приоритетными направлениями государственных программ в рамках инициативного бюджетирования, прежде всего следует выделить:

1. Систему управления финансами.

2. Органы местного самоуправления.

3. Развитие институтов гражданского общества.

4. Предприятия агропромышленного комплекса.

Практика инициативного бюджетирования в отдельных регионах может реализовываться вне рамок государственных программ на основании федеральных, региональных или местных законов с вариантами многопрограммного бюджетного финансирования (Приложение 1).

Оставшиеся за пределами топ‑15 20 регионов, подтвердивших реализацию инициативного бюджетирования в 2016 г., развивают практики инициативного бюджетирования на субъектовом и муниципальном уровнях. Среди них есть как участники Соглашения, так и самостоятельно внедряющие механизмы инициативного бюджетирования, кроме того, к этой группе отнесены развивающие смежные практики субъекты РФ. Необходимо отметить самостоятельный опыт регионов: запуск субъектовых программ инициативного бюджетирования в Курской области в 2017 г., не участвующие в Соглашении по развитию инициативного бюджетирования в 2016–2018 гг.

Учитывая региональную специфику и используя отечественный и зарубежный опыт партисипаторного бюджетирования население Курской области может получить решение актуальных социально-значимых вопросов применяя данную практику в муниципальных образованиях.

Показателем является доля субъектов Российской Федерации, утвердивших программу (мероприятия) по развитию инициативного бюджетирования в составе государственных программ субъекта Российской Федерации, в общем количестве субъектов Российской Федерации, процентов, а ожидаемый результат — разработка и утверждение субъектами Российской Федерации программ (мероприятий) по развитию инициативного бюджетирования[27].

Выводы

При решении задач социально-экономического и территориального развития необходимо эффективно осваивать бюджетные средства в процессе исполнения регионального бюджета, а также осуществлять контрольные мероприятий и постоянно проводить анализ имеющихся бюджетных ресурсов региона.

Оценка успешности реализации практик и программ инициативного бюджетирования основана на сочетании оценок результатов программы и её эффектов. Первые позволяют намечать нормы и отслеживать динамику реализации программы, её собственный рост и развитие. Вторые служат целями оценки долгосрочного и масштабного вклада программы в социально-экономическую систему региона.

Заключение

Финансы – это потоки денежных средств в пространственно-временном континууме, направленные на формирование и использование денежных фондов. А совокупность экономических отношений, при которых формируются потоки денежных средств, образует финансовые отношения.

Государственные финансы представляют собой совокупность экономических отношений, систему образования и распределения денежных фондов, которые необходимы государству для содержания органов государственной власти и выполнения присущих им функций.

Государственные финансы включают государственный бюджет, государственные внебюджетные фонды, государственные кредиты, финансовые ресурсы государственных предприятий и бюджеты региональных и местных органов власти. Органы законодательной и исполнительной власти осуществляют стратегическое управление финансами.

В управлении государственными финансами принимают участие высшие органы власти страны Президент Российской Федерации, Парламент (Государственная Дума, Совет Федерации), Правительство РФ, Министерство финансов РФ, Федеральная налоговая служба, Федеральная таможенная служба, Центральный Банк РФ и Счетная палата РФ.

Государственные финансы являются ключевым звеном финансовой системы государства, посредством которого реализуется перераспределительная функция последней. От их финансового со- стояния напрямую зависит финансовое благополучие всей национальной финансовой системы РФ. В связи с этим насущной проблемой является укрепление финансового состояния государственных финансов.

Сейчас в Российской Федерации решается огромный ряд наиболее значимых задач в условиях финансовой политики. Цели и задачи этой политики разрабатываются и реализуются Президентом РФ, исполнительными органами государственной власти РФ и утверждается законодательными органами государственной власти РФ в процессе рассмотрения и утверждения бюджетов бюджетной системы Российской Федерации на очередной финансовый год.

При решении задач социально-экономического и территориального развития необходимо эффективно осваивать бюджетные средства в процессе исполнения регионального бюджета, а также осуществлять контрольные мероприятий и постоянно проводить анализ имеющихся бюджетных ресурсов региона.

Оценка успешности реализации практик и программ инициативного бюджетирования основана на сочетании оценок результатов программы и её эффектов. Первые позволяют намечать нормы и отслеживать динамику реализации программы, её собственный рост и развитие. Вторые служат целями оценки долгосрочного и масштабного вклада программы в социально-экономическую систему региона.

Список литературы

- Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов. [Электронный ресурс] // Режим доступа: http://www.cbr.ru/publ/ondkp/on_2018 (2019-2020).pdf. Дата обращения: 19.04.2019.

Бабич А. М. Государственные и муниципальные финансы. - М.: ЮНИТИ, 2015.

- Балахничева Л. Н., Саврадым В. М., Балахничева М. М. Финансы: учеб. пособие. - Херсон: Айлант, 2010.

- Бланк И. А. Основы финансового менеджмента. – М, 2015.

- Бродель Ф. Структуры повседневности: возможное и невозможное. Материальная цивилизация, экономика и капитализм, ХV–ХVIII вв. / пер. с фр. Л. Е. Куббеля. М.: Прогресс, 1986. Т. 1. С. 422-430.

Вагин В. В., Тимохина Е. А. 25 Вопросов об инициативном бюджетировании: учебное пособие. Москва. 2017.

Вагин В. В., Шаповалова Н. А. Состояние инициативного бюджетирования в Российской Федерации: новые тренды и возможности развития //Финансовый журнал / Financial Journal. № 1. 2018. С. 110-120.

Государственные и муниципальные финансы / Г. Б. Поляк. - М.: ЮНИТИ-ДАНА, 2014.

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014.

- Захарченков С. П. Финансы, 2017.

- Захарченков С. П. Трактовка финансов в зарубежной литературе // Бизнес Информ. 2016. № 4. С. 122-130.

Кюрджиев С. П. Использование инструментария бюджетирования, ориентированного на результат, в практике управления государственными и муниципальными финансами // Финансовые исследования. 2011. № 2 (31). С. 92-100.

Лавров А. М. Практика инициативного бюджетирования в субъектах РФ Круглый стол «Инициативное бюджетирование как важный фактор социально-экономического развития субъектов РФ» 5 декабря 2017 г. Официальный сайт Совета Федерации Федерального собрания РФ: официальный сайт URL: http://www. council.gov.ru/media/files/1h99uVOK05 ia7rkZfgAAPf5A6vATScwA.pdf(дата обращения: 28.04.2019).

- Малаева Е. А., Ширяева Н. В. Финансовая политика Российской Федерации // Экономика и социум. – 2016. - № 5-2 (24). – С. 143-150.

- Маркс К., Энгельс Ф. Сочинения. 2-е изд. Т. 12. С. 480.

- Миляков Н. В. Финансы: учебник. М.: Инфра-М, 2014.

Моргунов Е. В., Соломощук А. Н. Рента как основа системы государственных финансов // Вестник Московской международной высшей школы бизнеса (МИРБИС). 2018. № 1 (13). С. 22-30.

Подъяблонская Л. М. Финансы: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление». – М.: Юнити-Дана, 2014.

- Подъяблонская Л. М. Государственные и муниципальные финансы – М.: Юнити-Дана. - 2015.

- Свиридович В. А. Влияние государственных финансов на экономическое развитие России (ретроспективный анализ) // Проблемы современной экономики. 2016. № 4 (36). С. 368-370.

- Финансы и кредит: учеб. пособие / М. А. Портной, Т. П. Николаева, А. М. Рзаев, И. Ю. Соколова. М.: Моск. междунар. ин-т эконометрики, информатики, финансов и права, 2012.

- Юрий С. И. Финансы, 2016.

- Юхименко П. Г., Федосов В. М., Лазебник Л. Л. Теория финансов, 2016.

- Официальный сайт Министерства финансов РФ: официальный сайт. URL:http://www.minfin.ru (дата обращения: 27.04.2019).

Приложение 1

-

Свиридович В. А. Влияние государственных финансов на экономическое развитие России (ретроспективный анализ) // Проблемы современной экономики. 2016. № 4 (36). С. 368. ↑

-

Балахничева Л. Н., Саврадым В. М., Балахничева М. М. Финансы: учеб. пособие. - Херсон: Айлант, 2010. С. 20. ↑

-

Бродель Ф. Структуры повседневности: возможное и невозможное. Материальная цивилизация, экономика и капитализм, ХV–ХVIII вв. / пер. с фр. Л. Е. Куббеля. М.: Прогресс, 1986. Т. 1. С. 422. ↑

-

Подъяблонская Л. М. Финансы: Учебник для студентов вузов, обучающихся по специальностям «Финансы и кредит», «Государственное и муниципальное управление». – М.: Юнити-Дана, 2014. – С. 40. ↑

-

Захарченков С. П. Трактовка финансов в зарубежной литературе // Бизнес Информ. 2016. № 4. С. 122. ↑

-

Маркс К., Энгельс Ф. Сочинения. 2-е изд. Т. 12. С. 480. ↑

-

Юхименко П. Г., Федосов В. М., Лазебник Л. Л. Теория финансов, 2016. ↑

-

Балахничева Л. Н., Саврадым В. М., Балахничева М. М. Финансы: учеб. пособие. Херсон: Айлант, 2016. ↑

-

Миляков Н. В. Финансы: учебник. М.: Инфра-М, 2014. ↑

-

Василик О. Д. Теория финансов, 2013. ↑

-

Юрий С. И. Финансы, 2016. ↑

-

Бланк И. А. Основы финансового менеджмента. – М, 2015. ↑

-

Захарченков С. П. Финансы, 2017. ↑

-

Подъяблонская Л. М. Финансы. М.: ЮНИТИ-Дана, 2014. ↑

-

Финансы и кредит: учеб. пособие / М. А. Портной, Т. П. Николаева, А. М. Рзаев, И. Ю. Соколова. М.: Моск. междунар. ин-т эконометрики, информатики, финансов и права, 2012. ↑

-

Грачева Е. Денежно-кредитная политика как составная часть финансовой политики государства (финансово-правовой аспект). – М.: Проспект, 2014. – С. 73. ↑

-

Бабич А. М. Государственные и муниципальные финансы. - М.: ЮНИТИ, 2015. – С. 56. ↑

-

Государственные и муниципальные финансы / Г. Б. Поляк. - М.: ЮНИТИ - ДАНА, 2014. – С. 46. ↑

-

Моргунов Е. В., Соломощук А. Н. Рента как основа системы государственных финансов // Вестник Московской международной высшей школы бизнеса (МИРБИС). 2018. № 1 (13). С. 22. ↑

-

Кюрджиев С. П. Использование инструментария бюджетирования, ориентированного на результат, в практике управления государственными и муниципальными финансами // Финансовые исследования. 2011. № 2 (31). С. 92. ↑

-

Подъяблонская Л. М. Государственные и муниципальные финансы – М.: Юнити-Дана. - 2015. – С. 155. ↑

-

Официальный сайт Министерства финансов РФ: официальный сайт. URL:http://www.minfin.ru (дата обращения: 27.04.2019). ↑

-

Малаева Е. А., Ширяева Н. В. Финансовая политика Российской Федерации // Экономика и социум. – 2016. - № 5-2 (24). – С. 143. ↑

-

Основные направления единой государственной денежно-кредитной политики на 2018 год и период 2019 и 2020 годов. [Электронный ресурс] // Режим доступа: http://www.cbr.ru/publ/ondkp/on_2018 (2019-2020).pdf. Дата обращения: 19.04.2019. ↑

-

Вагин В. В., Тимохина Е. А. 25 Вопросов об инициативном бюджетировании: учебное пособие. Москва. 2017. С. 16. ↑

-

Вагин В. В., Шаповалова Н. А. Состояние инициативного бюджетирования в Российской Федерации: новые тренды и возможности развития //Финансовый журнал / Financial Journal. № 1. 2018. С. 110. ↑

-

Лавров А. М. Практика инициативного бюджетирования в субъектах РФ Круглый стол «Инициативное бюджетирование как важный фактор социально-экономического развития субъектов РФ» 5 декабря 2017 г. Официальный сайт Совета Федерации Федерального собрания РФ: официальный сайт URL: http://www. council.gov.ru/media/files/1h99uVOK05 ia7rkZfgAAPf5A6vATScwA.pdf(дата обращения: 28.04.2019). ↑

- Особенности инвестиционного анализа инновационных проектов.

- Организация кредитного процесса в коммерческом банке

- Набор, отбор персонала в государственных и частных организациях

- Нормативное регулирование бухгалтерского учета

- Денежные потоки инвестиционного проекта

- СТАТУС НОТАРИУСА (ПРАВОВОЙ СТАТУС НОТАРИУСА )

- Понятие и критерии логистических систем

- Теоретические аспекты структуры и источников формирования имущества

- Управление корпоративными инновационными программами..

- Офис управления проектами: функции, структура,ОСОБЕННОСТИ ФОРМИРОВАНИЯ

- Организационно-правовая форма

- История Государственной политики информационной