Управление денежными потоками на предприятии (на примере ООО «ТРЭЙД» 13)

Содержание:

Введение

Актуальность. В последние годы в системе финансового управления предприятия все большее внимание уделяется вопросам организации денежных потоков, оказывающим существенное влияние на конечные результаты его хозяйственной деятельности. Вместе с тем, следует отметить, что концепция денежного потока предприятия как самостоятельного объекта финансового управления еще не получила достаточного отражения не только в отечественной, но и в зарубежной литературе по вопросам финансового менеджмента. Денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный его денежный поток, несомненно, являются важнейшим самостоятельным объектом финансового менеджмента.

Информация о наличии денежных средств у предприятия, об их движении очень важна как внутренним, так и внешним пользователям. Приток денежных средств - основное условие финансового благополучия организации. Поэтому анализ движения денежных средств очень важен. Он дает возможность оценить: в каком объеме и из каких источников были получены поступившие денежные средства, каковы направления их использования, достаточно ли собственных средств у предприятия для осуществления инвестиционной деятельности, в состоянии ли организация расплатиться по своим текущим обязательствам.

Эффективно организованные и спланированные денежные потоки предприятия являются важным условием его финансовой стабильности, предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его хозяйственной деятельности в целом.

Цель курсовой работы – проведение анализа и разработка основных мероприятий по повышению эффективности управления потоками денежных средств на предприятии.

Основные задачи, которые необходимо решить для достижения цели в курсовой работе:

1.Изучение теоретических аспектов экономической сущности и значения управления денежными потоками предприятия.

2. Проведение анализа денежных потоков в ООО «ТРЭЙД».

3. Разработка основных мероприятий по повышению эффективности управления денежными потоками на предприятии.

Предмет исследования – экономические отношения, возникающие в процессе движения денежных потоков ООО «ТРЭЙД».

Объектом исследования является ООО «ТРЭЙД».

Методологической основой курсовой работы являются: горизонтальный и вертикальный финансовый анализ; анализ финансовых коэффициентов.

Теоретической основой курсовой работы послужила литература по проблеме анализа и управления денежными потоками предприятия.

Информационной базой является бухгалтерская (финансовая) отчетность ООО «ТРЭЙД».

Глава 1. Теоретические аспекты управления денежными

потоками предприятия

Понятие денежных потоков предприятия

Возникновение концепции денежных потоков предприятия способствовало выделению их как самостоятельного предмета экономического анализа. Это, в свою очередь, придало особый смысл и значение показателям, которые призваны характеризовать обеспеченность предприятия денежными средствами и эффективность их использования[1].

Существуют такие понятия, как движение денежных средств и поток денежных средств. Движение денежных средств - это их передача кому-либо как наличным, так и безналичным путем, это все валовые поступления и платежи. Движение денег является первоосновой, в результате чего возникают финансы, то есть денежные отношения, денежные фонды и потоки денежных средств[2].

Потоки денежных средств - это:

- результат возникающих на предприятии денежных отношений, которые при этом являются результатом движения денег;

- организованные и управляемые процессы;

- процессы, ограниченные определенным периодом времени[3].

Поток денежных средств предприятия представляет собой совокупность всех его поступлений и выплат за определенный период времени. В мировой практике денежный поток называют «кэш–флоу».

Притоки и оттоки денег за период времени являются составными частями потока денежных средств. Совокупность притоков или поступлений - это положительный поток денежных средств, а совокупность оттоков или выплат денег - это отрицательный поток денежных средств.

Чистый поток денежных средств - это разница между суммой притоков и оттоков. Чистый поток является одним из финансовых результатов деятельности организации наряду с такими, как прибыль и рентабельность. Чистый поток может быть как положительным, так и отрицательным.

Положительный чистый поток может быть избыточным или дефицитным. Избыточный поток означает значительное превышение поступления денежных средств над потребностью. Дефицитный поток денежных средств характеризует обратное явление, когда поступлений недостаточно для покрытия потребности. Отрицательный поток, естественно, всегда является дефицитным. Избыточность и дефицитность-это показатели, созвучные с такими, как рентабельность и убыточность[4].

Временная оценка определяет поток денежных средств как настоящий и будущий. Настоящий поток определяется в оценке настоящего времени, а будущий - в оценке какого-то будущего конкретного момента времени путем дисконтирования, то есть приведения будущих денежных потоков в сопоставимый вид с настоящим временем[5].

С точки зрения постоянства потоки денежных средств бывают регулярные и дискретные. Регулярный поток идет постоянно в течение какого-то периода времени, а дискретный поток - это единичные поступления и расходования денег предприятия за какой-то период[6]. Большинство притоков и оттоков денежных средств являются регулярными. Дискретные потоки - это приобретение имущества, получение долгосрочного кредита, поступления от оплаты крупного векселя, покупки лицензий. Регулярные потоки денежных средств могут быть как с равномерными денежными интервалами, так и с неравномерными.

По видам финансово-хозяйственной деятельности предприятия наиболее агрегированным является совокупный денежный поток. Он характеризуется любым движением денежных средств, происходящим на уровне объекта исследования[7].

Денежный поток текущей деятельности характеризуется поступлением денежных средств от покупателей (заказчиков) и их использованием, связанным с обеспечением процесса производства продукции, выполнения работ, оказания услуг.

Денежный поток инвестиционной деятельности формируется при осуществлении предприятием деятельности, связанной с вложениями во внеоборотные активы, а также их продажей.

Денежный поток финансовой деятельности характеризуется движением денежных средств в связи с осуществлением предприятием краткосрочных финансовых вложений и выбытием ранее приобретенных на срок до 12 месяцев акций, облигаций.

Увеличение или уменьшение остатка денежных средств за определенный период зависит от произошедших изменений в стоимости активов и пассивов баланса. Увеличение стоимости любых статей активов - причина уменьшения денежных средств. Следовательно, изменение остатков денежных средств можно рассматривать как результат финансовой политики предприятия по управлению активами и пассивами[8].

1.2. Методы управления денежными потоками предприятия

Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путём балансирования объёмов поступления и расходования денежных средств и их синхронизации во времени. Все эти действия подчинены главной цели возрастанию рыночной стоимости хозяйствующего субъекта[9]. Следовательно, управление денежными потоками необходимо понимать как процесс принятия решений, связанных с формированием и распределением денежных средств предприятия по направлениям его деятельности, обеспечивающих его финансовое равновесие и устойчивый рост[10].

Процесс управления денежными потоками включает следующие основные этапы:

1 этап - Обеспечение полного и достоверного учёта денежных потоков

предприятия и формирование необходимой отчётности. Основной целью

организации учёта и формирования соответствующей отчётности, характеризующей денежные потоки предприятия различных видов, является обеспечение финансовых менеджеров необходимой информацией для проведения всестороннего их анализа, планирования и контроля.

2 этап - Анализ денежных потоков предприятия. Основной целью данного этапа является выявление уровня достаточности формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, а также по отдельным структурным подразделениям[11].

Анализ денежных потоков является ключевым в анализе финансового состояния предприятия, поскольку в процессе его реализации удаётся выяснить, смог ли хозяйствующий субъект организовать управление денежными потоками так, чтобы в любой момент в его распоряжении было достаточное количество наличных денежных средств[12].

3 этап - Оптимизация денежных потоков предприятия является важнейшей функцией управления денежными потоками, направленной на повышение их эффективности в будущем[13]. Задачами, решаемыми в процессе этого этапа управления денежными потоками, являются: выявление и реализация резервов, позволяющих снизить зависимость предприятия от внешних источников привлечения денежных средств; обеспечение более полной сбалансированности положительных и отрицательных денежных потоков во времени и по объёмам; обеспечение более тесной взаимосвязи денежных потоков по видам хозяйственной деятельности предприятия; повышение суммы и качества чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

4 этап - Планирование денежных потоков предприятия в разрезе различных их видов. Такое планирование носит прогнозный характер в силу неопределённости ряда исходных его предпосылок. Поэтому планирование денежных потоков осуществляется в форме много вариантных плановых расчётов. Основной целью разработки плана поступления и расходования денежных средств является прогнозирование во времени валового и чистого

денежных потоков предприятия в разрезе отдельных видов его хозяйственной деятельности и обеспечение постоянной платёжеспособности на всех этапах планового периода[14].

5 этап - Обеспечение эффективного контроля денежных потоков предприятия. Объектом контроля являются выполнение установленных плановых заданий по формированию объёма денежных средств и их расходованию по предусмотренным направлениям; равномерность формирования денежных потоков во времени, контроль ликвидности денежных потоков и их эффективности[15].

Для оперативного контроля денежных потоков разрабатываются

детальные бюджеты (платёжные календари) на определённый срок (квартал, месяц) с разбивкой на более короткие периоды (декада). Платёжный календарь представляет собой организационный план производственно-финансовой (торгово-финансовой) деятельности предприятия, в котором календарно взаимосвязаны все источники денежных поступлений и расходов за определённый период времени. Полностью охватывает его денежный оборот, даёт возможность связать поступление денежных средств и платежи, как в наличной, так и в безналичной формах, позволяет обеспечить постоянную платёжеспособность и ликвидность[16].

Выводы.

Денежный поток - это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Управление денежными потоками – это процесс принятия решений, связанных с формированием и распределением денежных средств предприятия по направлениям его деятельности обеспечивающих его финансовое равновесие и устойчивый рост. Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путём балансирования объёмов поступления и расходования денежных средств и их синхронизации во времени.

Предпринимаемые действия в рамках управления денежными потоками позволяют: формировать достаточный объём денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной

деятельности; оптимизировать распределение сформированного объёма денежных ресурсов предприятия по видам хозяйственной деятельности; обеспечивать высокий уровень финансовой устойчивости предприятия в процессе его развития; поддерживать постоянную платежеспособность предприятия; - максимизировать чистый денежный поток, обеспечивающий заданные

темпы экономического развития предприятия на условиях самофинансирования; минимизировать потери стоимости денежных средств в процессе их

хозяйственного использования на предприятии.

Глава 2. Анализ денежных потоков ООО «ТРЭЙД»

2.1. Анализ оборачиваемости денежной наличности

Основным показателем эффективности использования денежных средств является показатель оборачиваемости денежной наличности.

Для проведения анализа оборачиваемости денежной наличности проведем расчет ее среднегодовой величины. Данные об остатках денежных средств представлены в балансе, а также в Отчете о движении денежных средств.

Таблица 1

Анализ оборачиваемости денежных средств[17]

|

Показатели 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. |

2013 |

2014 |

2015 |

Темпы роста, % |

|

|

2015/2013 |

2015/ 2014 |

||||

|

Средние остатки денежных средств, всего, тыс. руб. |

12279 |

3114 |

4182 |

34,06 |

134,30 |

|

Сумма кредитовых оборотов по счетам денежных средств, тыс. руб. |

281450 |

271347 |

469040 |

166,65 |

172,86 |

|

Продолжительность капитала в денежной наличности, дни |

15,71 |

4,14 |

3,21 |

20,43 |

77,54 |

Как следует из данных таблицы 1 за 2015 г. нахождение капитала в наличности составило 3,21 дня. Этот показатель существенно ниже показателя 2013 г. - на 12,5 дней, а показателя 2014 г. ниже на 0,93 дня. Сокращение нахождения капитала в наличности является положительным фактом в деятельности предприятия, кроме того, учитывая, что в 2015 г. величина этого показателя была достаточно низкой, можно говорить о достаточно эффективной организации поступления и расходования денежных средств, то есть о достаточно хорошей сбалансированности денежных потоков.

2.2. Наличие денежных средств как фактор платежеспособности

предприятия

Наличие достаточного количества денежных средств является важнейшим фактором платежеспособности предприятия. Для анализа платежеспособности предприятия используют три относительных показателя ликвидности, различающихся набором ликвидных средств, рассматриваемых в качестве покрытия краткосрочных обязательств.

Коэффициент абсолютной ликвидности определяется по формуле:

(1)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КО – краткосрочные обязательства.

Этот коэффициент показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату. Чем выше его величина, тем больше гарантия погашения долгов, так как для этой группы активов практически нет опасности потери стоимости никакого временного лага для превращения их в платежные средства. Значение коэффициента признается достаточным, если он составляет 0,20-0,25. Если предприятие в текущий момент может на 20-25% погасить все свои долги, то его платежеспособность считается нормальной.

Коэффициент промежуточной ликвидности рассчитывается следующим образом:

(2)

Этот показатель характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы и оказанные услуги. Значение коэффициента признается достаточным, если оно составляет 0,7-1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты (ценные бумаги), то это соотношение может быть меньшим.

Коэффициент текущей ликвидности (коэффициент покрытия долгов) рассчитывается по формуле:

(3)

где З – запасы и затраты.

Этот коэффициент показывает степень, в которой текущие активы покрывают текущие пассивы. При исчислении Ктл в стоимость запасов и затрат не включаются суммы расходов будущих периодов. Превышение текущих активов над текущими пассивами обеспечивает резервный запас для компенсации убытков, которые может понести предприятие при размещении или ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Другими словами, коэффициент покрытия определяет границу безопасности для любого возможного снижения рыночной стоимости текущих активов, вызванными непредвиденными обстоятельствами, способными приостановить или сократить приток денежных средств. Удовлетворяет обычно коэффициент больший 1-2. Если значение коэффициента покрытия гораздо ниже оптимального, это говорит о том, что краткосрочные обязательства превышают текущие активы, а финансовое положение предприятия не совсем благополучное.

Из данных таблицы 2 видно, что:

коэффициент абсолютной ликвидности на начало года составил 0,20, а на конец года он снизился на 0,06 процентного пункта и составил 0,14. Значение коэффициента абсолютной ликвидности не соответствует нормальному значению;

коэффициент промежуточной ликвидности на начало года составил 0,36, а на конец года он снизился на 0,07 процентного пункта и составил 0,29. Значение этого коэффициента не соответствует нормальному значению на обе отчетные даты;

коэффициент текущей ликвидности на начало года составил 0,47, а на конец года он снизился на 0,04 процентного пункта и составил 0,43, что не соответствует нормальному значению.

Таблица 2

Анализ показателей платежеспособности предприятия[18]

|

Показатель |

На начало 2015 года |

На конец 2015 года |

Отклонение |

|

Касса |

720 |

530 |

-190 |

|

Расчетные счета |

4204 |

2909 |

-1295 |

|

Итого |

4924 |

3439 |

-1485 |

|

Дебиторская задолженность |

3734 |

3689 |

-45 |

|

Итого |

8658 |

7128 |

-1530 |

|

5Запасы и затраты (за минусом расходов будущих периодов) |

2603 |

3434 |

831 |

|

Итого ликвидные средства |

11261 |

10562 |

-699 |

|

Кредиторская задолженность |

24216 |

24318 |

102 |

|

Итого краткосрочных обязательств |

24216 |

24318 |

102 |

|

Коэффициент абсолютной ликвидности |

0,20 |

0,14 |

-0,06 |

|

Коэффициент промежуточной ликвидности |

0,36 |

0,29 |

-0,07 |

|

Коэффициент текущей ликвидности |

0,47 |

0,43 |

-0,04 |

Можно сделать вывод, что на конец 2015 г. ООО «ТРЭЙД» не соответствует требованиям платежеспособности (недостаток наиболее ликвидных активов).

2.3. Анализ движения денежных средств

Задачами анализа движения денежных средств на предприятии являются выявление основных направлений притока и оттока денежных средств на предприятии, изыскание внутрихозяйственных резервов, и определение предложений по мобилизации выявленных резервов.

Таблица 3

Анализ движения денежных средств за 2014 г., тыс.руб. [19]

|

Показатели |

Источник информации |

Сумма |

|

1 |

2 |

3 |

|

1. Текущая деятельность |

||

|

1.1. Приток денежных средств (поступления): |

+229782 |

|

|

Выручка 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. |

Оборот по кредиту счетам 62 «Расчеты с покупателями и заказчиками», 90 «Продажи» в корреспонденции со счетов 51 «Расчетные счета» |

+66389 |

|

Авансы, полученные от покупателей и прочих контрагентов |

Оборот по кредиту счетов 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» |

+54807 |

|

Прочие поступления (возврат средств от поставщиков, подотчетных сумм и др.) |

Операции по дебету счетов 50 «Касса», 51 «Расчетные счета» в корреспонденции со счетами 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» |

+108605 |

|

1.2. Отток денежных средств: |

- 227374 |

|

|

Платежи по счетам поставщиков и подрядчиков |

Оборот по дебету счету 60 «Расчеты с поставщиками и подрядчиками» |

-121669 |

|

Выплаты заработной платы (основной и дополнительной) |

Операции по дебету счету 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счета 50 «Касса» |

-157897 |

|

Авансы выданные |

Оборот по дебету счета 60 «Расчеты с поставщиками и подрядчиками» |

-507 |

|

Прочие платежи |

Оборот по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» и др. |

-22195 |

|

1.3.Итого приток (отток) денежных средств |

Расчетно (стр. 1.1 – стр. 1.2) |

-2408 |

|

2. Инвестиционная деятельность |

||

|

2.1. Приток: |

- |

|

|

2.2. Отток (приобретение средств долгосрочного использования): |

-12539 |

|

Продолжение таблицы 3

|

1 |

2 |

3 |

|

Основных средств |

Оборот по дебету счета 01 «Основные средства» (исключая внутренний оборот) |

-12539 |

|

2.3.Итого отток денежных средств в результате инвестиционной деятельности |

Расчетно (стр. 2.1 – стр. 2.2) |

-12539 |

|

3. Финансовая деятельность |

||

|

3.1. Приток: полученные ссуды, займы, целевое финансирование и поступления |

Оборот по кредиту счетов 66 «Расчеты по долгосрочным кредитам и займам», 67 «Расчеты по краткосрочным кредитам и займам» |

- |

|

3.2. Отток: возврат полученных ранее кредитов |

Оборот по дебету счетов 66 «Расчеты по долгосрочным кредитам и займам», 67 «Расчеты по краткосрочным кредитам и займам» |

-1500 |

|

На прочие расходы |

Оборот по счету 91 |

-1500 |

|

3.3. Итого приток денежных средств от финансовой деятельности |

Расчетно (стр. 3.1 – стр. 3.2) |

-1500 |

|

Общее изменение денежных средств за период |

Расчетно (стр. 1.3 + стр. 2.3+ стр. 3.3) |

-10133 |

Данные таблицы 3 свидетельствуют о том, что в 2014 г. объем денежных средств на предприятии сократился на 10 133 тыс. руб. Основными направлениями притока денежных средств явились прочие поступления, выручка от реализации услуг. Отток денег был связан, прежде всего, с погашением задолженности поставщикам, выплатой заработной платы. Совокупным результатом деятельности предприятия за 2014 г. явилось сокращение денежных средств на 10 133 тыс.руб.

Таблица 4

Анализ движения денежных средств за 2015 г., тыс.руб. [20]

|

Показатели |

Источник информации |

Сумма |

|

1 |

2 |

3 |

|

1. Текущая деятельность |

||

|

1.1. Приток денежных средств (поступления): |

+302863 |

|

Продолжение таблицы 4

|

1 |

2 |

3 |

|

Выручка денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. |

Оборот по кредиту счетам 62 «Расчеты с покупателями и заказчиками», 90 «Продажи» в корреспонденции со счета 51 «Расчетные счета» |

+62519 денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. 1.Изучение теоретических аспектов экономической сущности и значения анализа денежных средств предприятия. 2. Проведение анализа денежных средств в ООО «ТРЭЙД». 3. Разработка основных мероприятий по оптимизации потоков денежных средств на предприятии. |

|

Авансы, полученные от покупателей и прочих контрагентов |

Оборот по кредиту счетов 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами» |

+95246 |

|

Прочие поступления (возврат средств от поставщиков, подотчетных сумм и др.) |

Операции по дебету счетам 50 «Касса», 51 «Расчетные счета» в корреспонденции со счетам 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» |

+145098 |

|

1.2. Отток денежных средств: |

-304348 |

|

|

Платежи по счетам поставщиков и подрядчиков |

Оборот по дебету счету 60 «Расчеты с поставщиками и подрядчиками» |

-125983 |

|

Выплаты заработной платы (основной и дополнительной) |

Операции по дебету счету 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом 50 «Касса» |

-372 |

|

Отчисления во внебюджетные фонды, расчеты с бюджетом |

Оброт по дебету счетов 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению» |

-271 |

|

Авансы выданные |

Оборот по дебету счета 60 «Расчеты с поставщиками и подрядчиками» |

-372 |

|

Прочие платежи |

Оборот по дебету счету 76 «Расчеты с разными дебиторами и кредиторами» |

-174699 |

|

1.3.Итого приток (отток) денежных средств |

Расчетно (стр. 1.1 – стр. 1.2) |

-1485 |

|

Общее изменение денежных средств за период |

Расчетно (стр. 1.3 + стр. 2.3+ стр. 3.3) |

-1485 |

По данным таблицы 4 можно сделать следующие выводы. Все изменение денежных средств в 2015 г. было обеспечено за счет текущей деятельности. Основными направлениями поступлений денежных средств по текущей деятельности стали поступления от покупателей, заказчиков. Остальные поступления носили разовый характер. Отток денежных средств был связан в основном с оплатой товарно-материальных ценностей, а также с выплатами по фонду оплаты труда.

ООО «ТРЭЙД» в 2015 г. не осуществляло инвестиционной и финансовой видов деятельности. Таким образом, на предприятии сложилась неблагоприятная ситуация, так как не выполняется необходимое условие финансовой стабильности - такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций.

Выводы.

Основным показателем эффективности использования денежных средств является показатель оборачиваемости. За 2015 г. нахождение капитала в денежных средствах в ООО «ТРЭЙД» сократилось по сравнению с показателями 2013-2014 гг. Сокращение нахождения капитала в денежных средствах является положительным фактом в деятельности предприятия, кроме того, учитывая, что в 2015 г. величина этого показателя была достаточно низкой, можно говорить о достаточно эффективной организации поступления и расходования денежных средств, то есть о достаточно хорошей сбалансированности денежных потоков.

Наличие достаточного количества денежных средств является важнейшим фактором платежеспособности предприятия. Для анализа платежеспособности предприятия использовались относительные показатели ликвидности. Проведенный анализ показал, что на конец 2015 г. предприятие не соответствует требованиям платежеспособности (недостаток наиболее ликвидных активов).

Увеличение денежных средств в 2014 г. было обеспечено за счет текущей деятельности предприятия. Основными направлениями поступлений денежных средств по текущей деятельности стали поступления от покупателей, заказчиков. Остальные поступления носили разовый характер. Отток денежных средств был связан в основном с оплатой поступивших на предприятие товарно-материальных ценностей, а также с выплатами по фонду оплаты труда. Существенную сумму оттока денежных средств составили расчеты с внебюджетными фондами и бюджетом и расчеты с прочими кредиторами. В ООО «ТРЭЙД» сложилась неблагоприятная ситуация, так как не выполняется необходимое условие финансовой стабильности - такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций.

Глава 3. Разработка рекомендаций, направленных

на повышение эффективности управления потоками денежных средств в ООО «ТРЭЙД»

Для наиболее эффективного использования денежных средств на предприятии рационально использовать методики оптимизации денежных потоков. Могут быть применены модели, разработанные в теории управления запасами и позволяющие оптимизировать величину денежных средств. Речь идет о том, чтобы оценить:

- общий объем денежных средств и их эквивалентов;

- какую их долю следует держать на расчетном счете, а какую в виде быстрореализуемых ценных бумаг;

- когда и в каком объеме осуществлять взаимную трансформацию денежных средств и быстрореализуемых активов.

В западной практике наибольшее распространение получили модель Баумола и модель Миллера — Орра. Первая была разработана В. Баумолом (W. Baumol) в 1952 г., вторая — М. Миллером (М. Miller) и Д. Орром (D. Оrr) в 1966 г.

Модель Баумола. Предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств, и затем постоянно расходует их в течение некоторого периода времени. Все поступающие средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги. Как только запас денежных средств истощается, то есть становится равным нулю или достигает некоторого заданного уровня безопасности, предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначальной величины.

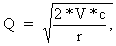

Сумма пополнения денежных средств вычисляется по формуле:

(4)

(4)

где V - прогнозируемая потребность в денежных средствах в периоде (год, квартал, месяц);

с - расходы по конвертации денежных средств в ценные бумаги:

r - приемлемый и возможный для предприятия процентный доход по краткосрочным финансовым вложениям, например, в государственные ценные бумаги.

Таким образом, средний запас денежных средств составляет Q/2, а общее количество сделок по конвертации ценных бумаг в денежные средства равно:

k = V : Q (5)

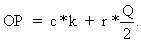

Общие расходы по реализации такой политики управления денежными средствами составят:

(6)

(6)

Первое слагаемое в этой формуле представляет собой прямые расходы, второе - упущенная выгода от хранения средств на расчетном счете вместо того, чтобы инвестировать их в ценные бумаги.

Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и. прогнозируемы. В действительности такое случается редко; остаток средств на расчетном счете изменяется случайным образом, причем возможны значительные колебания.

Миллер и Орр используют при построении модели процесс Бернулли - стохастический процесс, в котором поступление и расходование денег от периода к периоду являются независимыми случайными событиями.

Логика действий финансового менеджера по управлению остатком средств на расчетном счете заключается в следующем. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.

При решении вопроса о размахе вариации (разность между верхним и нижним пределами) рекомендуется придерживаться следующей политики: если ежедневная изменчивость денежных но токов велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам.

Реализация модели осуществляется в несколько этапов:

- устанавливается минимальная величина денежных средств (ОН), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка);

- по статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v);

- определяются расходы (Pх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты);

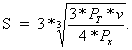

- рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле:

(7)

(7)

- рассчитывают верхнюю границу денежных средств на расчетном счете (Од), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги:

ОВ = ОН + S (8)

- определяют точку возврата (ТВ) - величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (ОН, ОВ):

ТВ = ОН+  (9)

(9)

Таким образом, модель, разработанная Миллером и Орром помогает ответить на вопрос: как предприятию следует управлять своим денежным запасом, если невозможно предсказать каждодневный отток или приток денежных средств.

Рассчитаем оптимальные показатели остатка денежных средств ООО «ТРЭЙД».

Минимальную величину денежных средств (ОН), которую целесообразно постоянно иметь в кассе и на расчетном счете определим исходя из суммы наиболее срочных обязательств предприятия с учетом того, что интервал оплат составляет 5 дней. На 31.12.2015 г. наиболее срочные обязательства предприятия составляют 24 318 тыс.руб. Минимальная величина денежных средств в кассе и на расчетом счете составит: 24 318/5 = 4 864 тыс.руб. отметим, что фактически на 31.12.2015 г. остаток денежных средств предприятия составлял 3 439 тыс.руб. и не обеспечивал текущей платежеспособности.

Выручка ООО «ТРЭЙД» за 2015 г. составила 2 767 791 тыс.руб., то есть среднедневное поступление денежных средств составляет: 2 767 791 / 360 = 7 688 тыс.руб.

Средние расходы по хранению средств на расчетном счете составляют 4 тыс.руб., а средние расходы по взаимной трансформации денежных средств и ценных бумаг – 10 тыс.руб.

Размах вариации остатка денежных средств на расчетном счете (S) по формуле:

720 тыс.руб.

Верхняя граница денежных средств в кассе и на расчетном счете, при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги в ООО «ТРЭЙД» составляет:

ОВ = 4 864 + 720 = 5 584 тыс.руб.

Величина остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала составляет:

ТВ = 4 864 + 720/3 = 5 104 тыс.руб.

Выводы.

В современных условиях крайне важно правильно определять потребность в денежных средствах. Денежные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения.

Использование модели Миллера и Орра позволит ООО «ТРЭЙД» управлять своим денежным запасом: рассчитывать минимальный и максимальный размер денежных средств в кассе и на расчетном счете, с одной стороны поддерживая текущую платежеспособность, а с другой не допуская выведения денежных средств из оборота.

Заключение

Денежный поток - это совокупность распределенных во времени поступлений и выплат денежных средств в результате реализации какого-либо проекта или функционирования того или иного вида активов.

Управление денежными потоками – это процесс принятия решений, связанных с формированием и распределением денежных средств предприятия по направлениям его деятельности обеспечивающих его финансовое равновесие и устойчивый рост. Основной целью управления денежными потоками является обеспечение финансового равновесия предприятия в процессе его развития путём балансирования объёмов поступления и расходования денежных средств и их синхронизации во времени.

Предпринимаемые действия в рамках управления денежными потоками позволяют: формировать достаточный объём денежных ресурсов предприятия в соответствии с потребностями его предстоящей хозяйственной

деятельности; оптимизировать распределение сформированного объёма денежных ресурсов предприятия по видам хозяйственной деятельности; обеспечивать высокий уровень финансовой устойчивости предприятия в процессе его развития; поддерживать постоянную платежеспособность предприятия; - максимизировать чистый денежный поток, обеспечивающий заданные

темпы экономического развития предприятия на условиях самофинансирования; минимизировать потери стоимости денежных средств в процессе их

хозяйственного использования на предприятии.

Основным показателем эффективности использования денежных средств является показатель оборачиваемости. За 2015 г. нахождение капитала в денежных средствах в ООО «Трейд» сократилось по сравнению с показателями 2013-2014 гг. Сокращение нахождения капитала в денежных средствах является положительным фактом в деятельности предприятия, кроме того, учитывая, что в 2015 г. величина этого показателя была достаточно низкой, можно говорить о достаточно эффективной организации поступления и расходования денежных средств, то есть о достаточно хорошей сбалансированности денежных потоков.

Наличие достаточного количества денежных средств является важнейшим фактором платежеспособности предприятия. Для анализа платежеспособности предприятия использовались относительные показатели ликвидности. Проведенный анализ показал, что на конец 2015 г. предприятие не соответствует требованиям платежеспособности (недостаток наиболее ликвидных активов).

В работе проведен анализа движения денежных средств ООО «ТРЭЙД», в процессе которого выявлено, что увеличение денежных средств в 2015 г. было обеспечено за счет текущей деятельности предприятия. Основными направлениями поступлений денежных средств по текущей деятельности стали поступления от покупателей, заказчиков. Остальные поступления носили разовый характер. Отток денежных средств был связан в основном с оплатой поступивших на предприятие товарно-материальных ценностей, а также с выплатами по фонду оплаты труда. Существенную сумму оттока денежных средств составили расчеты с внебюджетными фондами и бюджетом и расчеты с прочими кредиторами. В ООО «ТРЭЙД» сложилась неблагоприятная ситуация, так как не выполняется необходимое условие финансовой стабильности - такое соотношение притоков и оттоков средств в рамках текущей деятельности, которое обеспечило бы увеличение финансовых ресурсов, достаточное для осуществления инвестиций.

В современных условиях крайне важно правильно определять потребность в денежных средствах. Денежные средства предприятия должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Сверхнормативные запасы отвлекают из оборота денежные средства, свидетельствуют о недостатках материально-технического обеспечения.

Список литературы

- Бланк И.А. Управление денежными потоками – М.: Издательство Ника-Центр, 2013.

- Бочаров В.В. Финансовый анализ: учебное пособие – СПб:Питер, 2011.

- Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС. 2012.

- Донцова Л. В., Никифорова Н. А. Анализ финансовой отчетности: Учебное пособие. - М.: Издательство «Дело и Сервис», 2013.

- Ковалев В.В. Финансовый менеджмент: теория и практика - 2-е изд., перераб. и доп. – М.: Издательство: Проспект, 2011.

- Козлов В. В. Анализ движения денежных потоков // Вестник Алтайской академии экономики и права. 2011, № 5 (23).

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – М.:ИНФРА-М, 2013.

- Финансовый анализ: учебник / Л.С.Васильева, М.В.Петровская – М.: КНОРУС, 2012.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник для вузов – М.:ИНФРА-М, 2014.

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – М.:ИНФРА-М, 2013.- С. 133. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика - 2-е изд., перераб. и доп. – М.: Издательство: Проспект, 2011. – С. 201. ↑

-

Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС. 2012. – С. 112. ↑

-

Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС. 2012. – С. 112. ↑

-

Ковалев В.В. Финансовый менеджмент: теория и практика - 2-е изд., перераб. и доп. – М.: Издательство: Проспект, 2011. – С. 201. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – М.:ИНФРА-М, 2013.- С. 133. ↑

-

Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник – М.:ИНФРА-М, 2013.- С. 133. ↑

-

Васильева Л.С., Петровская М.В. Финансовый анализ. М.: КНОРУС. 2012. – С. 112. ↑

-

Рябова И. И. Управление денежными потоками: содержание, принципы, этапы // В сборнике: Современные проблемы экономического развития предприятий, отраслей, комплексов, территорий Материалы международной научно-практической конференции: в двух книгах. Под редакцией: В. А. Федорова, Л. Г. Кузнецовой, Е. А. Карловской, А. Е. Зубарева, М. М. Третьякова. 2014. С. 98-101. ↑

-

Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью. учебно-практическое пособие. – М., 2014. – С. 34. ↑

-

Рябова И. И. Управление денежными потоками: содержание, принципы, этапы // В сборнике: Современные проблемы экономического развития предприятий, отраслей, комплексов, территорий Материалы международной научно-практической конференции: в двух книгах. Под редакцией: В. А. Федорова, Л. Г. Кузнецовой, Е. А. Карловской, А. Е. Зубарева, М. М. Третьякова. 2014. С. 98-101. ↑

-

Ковалев В. В. Управление денежными потоками, прибылью и рентабельностью. учебно-практическое пособие. – М., 2014. – С. 34. ↑

-

Шпакова Л. В. Управление денежными потоками как направление финансовой деятельности предприятия // Научное обозрение: теория и практика. 2014. № 2. С. 46-51. ↑

-

Рябова И. И. Управление денежными потоками: содержание, принципы, этапы // В сборнике: Современные проблемы экономического развития предприятий, отраслей, комплексов, территорий Материалы международной научно-практической конференции: в двух книгах. Под редакцией: В. А. Федорова, Л. Г. Кузнецовой, Е. А. Карловской, А. Е. Зубарева, М. М. Третьякова. 2014. С. 98-101. ↑

-

Рябова И. И. Управление денежными потоками: содержание, принципы, этапы // В сборнике: Современные проблемы экономического развития предприятий, отраслей, комплексов, территорий Материалы международной научно-практической конференции: в двух книгах. Под редакцией: В. А. Федорова, Л. Г. Кузнецовой, Е. А. Карловской, А. Е. Зубарева, М. М. Третьякова. 2014. С. 98-101. ↑

-

Шпакова Л. В. Управление денежными потоками как направление финансовой деятельности предприятия // Научное обозрение: теория и практика. 2014. № 2. С. 46-51. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

-

Составлено на основе отчетности предприятия. ↑

- АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

- НАЛОГОВЫЙ УЧЕТ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (на примере ООО «ЛИАН»)

- Влияние административных барьеров на эффективность производства

- Защита право собственности

- Понятие и виды банкротства, процедура банкротства

- Опыт промышленной политики в разных странах. (Теория отраслевых рынков).

- Методы управления инновационными проектами (Принципы и технологии управления инновационными проектами)

- Расчетно-кассовое обслуживание в банке: формы расчетов и технологии совершения расчетных операций (на примере ПАО Сбербанк)

- Анализ денежных средств предприятия (на примере ТК «Панорама»)

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Технология составления бухгалтерской отчетности)

- Рынок ценных бумаг (Гражданское право)

- Юридические факты в гражданском праве (Признаки юридического факта)