Влияние административных барьеров на эффективность производства

Содержание:

Введение

В последние десятилетия, а именно с начала 1990-х годов, возросло внимание к проблеме административных барьеров. Нельзя сказать, что это является следствием того, что раньше этой проблемы не существовало. К середине прошлого столетия данный вопрос, так или иначе, коснулся практически всех стран мира, что привело к созданию множества различных механизмов, с помощью которых, как полагали, можно сократить существующий уровень преступлений или снизить возможные негативные последствия.

Существование административных барьеров влияет на многие факторы, определяющие рост и развитие страны, региона, предприятия. К примеру, рассматриваемые проблемы вызывают неэффективное распределение и расходование государственных средств и ресурсов, разорение частных предпринимателей, снижение инвестиций в производство, замедление экономического роста, рост социального неравенства, нецелевое использование международной помощи развивающимся странам, что резко снижает её эффективность, и еще множество негативных последствий.

Административные барьеры являются основным препятствием на пути свободного предпринимательства. Предприниматели страдают от излишнего регулирования и различных требований, предъявляемых к лицензиям, от частых инспекций, чрезвычайно сложной системы налогообложения и слабости финансового сектора и банковской системы. Упорное нежелание некоторых государств решать эти проблемы еще более усугубляет ситуацию.

Административные барьеры также способствуют развитию теневой экономики, отнимая миллиарды долларов потенциального дохода ежегодно и затрудняя экономическое и политическое развитие.

В связи с тем, что, как уже было сказано, рассматриваемая проблема влияет на центральные показатели экономики, было бы интересно проследить их взаимосвязь с эффективностью производства в разных странах.

Цель данной курсовой работы - показать, как административные барьеры влияют на эффективность производства.

Для выполнения данной цели мною были поставлены следующие задачи:

- Сделать обзор статей, посвященных проблеме административных барьеров;

- Основываясь на анализе использованной литературы, раскрыть суть вышеназванных понятий и указать способы их влияния на экономическую эффективность;

- Создать систему базисных принципов для проведения эконометрического анализа, с обоснованием выбранного фактора;

- Построить модель, которая бы отвечала целям нашего исследования;

- Сделать выводы относительно полученных результатов.

Обзор литературы.

Вопросу влияния административных барьеров на эффективность производства посвящено немало научной литературы.

Обратимся к статье «Administrative barriers to foreign investment in developing countries»[1]. Из названия данной работы можно понять, что целью данной статьи является рассмотрение иностранных инвесторов и воздействие на их решения административных барьеров. Но, чтобы понять сам процесс влияния в статье была проанализирована ситуация на уровне местного ведения бизнеса. В качестве самых важных барьеров в ней рассматриваются задержки, связанные с получением земельных прав и лицензии на начало строительных работ. И главный акцент делается на то, что в некоторых странах, данный процесс занимает больше чем два года.

В качестве основных показателей выступают время и денежные издержки предпринимателей. В странах, где для того, чтобы повысить свое производство или начать дело с нуля, нужно затратить довольное большое количество средств и времени, инвесторы, потеряв достаточное количество денег, приходят к решению либо закрыть производство вовсе, либо найти себе другое место пребывания с более благоприятным деловым климатом. А это, в свою очередь, неблагоприятно сказывается на экономике, так как ведет к оттоку капитала. Что касается малых предпринимателей, то высокие затраты вынуждают их заниматься малодоходным слабо растущим бизнесом в неформальном секторе, и тем самым растрачивать свой потенциал.

Изучение важности административных барьеров и их влияние на предпринимательскую деятельность проводится авторами путем рассмотрения ситуации в 32 развивающихся странах. Существенный вклад данной работы - это то, что она обеспечивает новую базу данных по числу процедур, задержек и затрат, с которыми инвесторам приходится сталкиваться, когда они хотят открыть или развить бизнес. База данных охватывает процедуры входа, такие как регистрация бизнеса и налоговая регистрация и процедуры, требуемые для получения доступа к земле и его развития.

Процедуры административного характера присутствуют во всех странах, и есть причины, объясняющие их необходимость. К примеру, властями были выдвинуты следующие аргументы: контроль безопасности, защита окружающей среды, защита здоровья, и контроль качества. Pigou (1939) была даже выдвинута теория регулирования, в которой государственное вмешательство расценивается как деяние в интересах общества. Авторы приходят к мнению, что административные методы защиты могут оказать как позитивное влияние, так и негативное, самое главное здесь – это чувство меры.

В каждой стране число административных процедур, время и денежные затраты изменяются значительно не только в разных отраслях промышленности, но также и внутри предприятий отдельно взятых отраслей в связи с их характеристиками, такими как размер, собственность и правовой статус. Поэтому рассмотрению подверглась стандартная фирма со следующими характеристиками: выполняет основную торгово-промышленную деятельность, расположена в крупном городе (брали в основном столицы), участвует во внешней торговле, арендует государственную землю, компания с ограниченной ответственностью и с начальным капиталом 10 000 US$.

Результаты исследования показали, что почти во всех странах совокупные денежные затраты оказывают значимое влияние на решения инвесторов обойти административные процедуры, перейти в теневую экономику или перевести свой капитал в среду с более благоприятным предпринимательским климатом.

Так же было получено, что уровень административных затрат положительно коррелирован с уровнем коррупции и показывает отрицательную корреляцию с качеством управления, степенью открытости и общественной заработной платой.

Методология.

При рассмотрении данной темы, хотелось бы показать, как административные барьеры влияют на эффективность производства в разных странах Европы.

Так, мной будут рассмотрены некоторые страны входящие в Европейский Союз: Польша, Румыния, Эстония, Республика Чехия, Венгрия, Латвия, Литва, Республика Словакия, Словения, Болгария.[2] В качестве периода исследования мною взят 2009 год.

Мы полагаем, что, так как эти государства принадлежат одной организации, то административные барьеры в них можно объединить, и их можно рассматривать в совокупности. Объемы продаж предприятий в данных странах будут оценкой эффективности производства.

В качестве показателей, характеризующих административные барьеры и коррупционную деятельность, были выбраны следующие факторы:

- общая стоимость проверок/инспектирования: официальные и неофициальные платежи (ecaw2);

- средняя цена за получение разрешений в последние два года (ecag12)

С одной стороны, можно предположить, что высокие дополнительные административные выплаты негативно сказываются на возможностях предприятия к эффективному производству. С другой стороны, в случае слишком сложной и малоэффективной административной системы, они в некотором смысле упрощают процедуру производства и продажи товаров, что благотворно сказывается на рассматриваемом показателе.

- процент времени управляющего менеджмента, который был потрачен на работу с бюрократическим аппаратом (j2);

- число дней, потраченных работниками на процедуры, связанные с получением разрешений (ecag11);

- среднее число дней, необходимых для получения разрешения за последние 2 года (ecag13)

Логично было бы предположить, что чем больше рабочего времени тратится на совершение «сделок» с государственными чиновниками, чем меньше они связаны со своими прямыми обязанностями, и следовательно, продажи должны снижаться.

- препятствия для текущей деятельности в форме налоговых ставок (j30a)* [3];

- препятствия для текущей деятельности в форме налогового администрирования (j30b)*;

- помехи для текущей деятельности в форме лицензирования и разрешений (j30c)*;

- помехи для текущей деятельности в форме политической нестабильности (j30e)*;

- помехи для текущей деятельности в форме коррупции (j30f)*;

- судебные помехи для текущей деятельности (h30)*;

Общим для данных переменных является их предполагаемое негативное влияние на производство и продажи.

- как часто фирмы платят неформальные платежи/подарки (взятки) (ecaq39)*.

С одной стороны, при предпосылке о неразвитости демократических институтов и административной системы, данный показатель может способствовать развитию проекта, повысить производство и продажи; с другой, компания может уйти в «теневую экономику», а также может прекратить деятельность конкурентов, «продвигая» некачественные проекты, в то время как другие фирмы стремятся к «честным отношениям».

- платился ли за какое-либо разрешение неформальный платеж или подарок (взятка) (ecag14)• [4] ;

- требовалcя или ожидался ли какой-либо из инспекций подарок или неформальный платеж (j5)•;

- требовались или ожидались ли «материальные или денежные подарки» в случаях, связанных с разрешением на строительство (g4)•;

Проект развивается труднее, когда существуют ожидания, что определенные инстанции готовы брать взятки (то есть их дача предполагается заранее). Такие ожидания понижают стимулы развивать проект, следовательно, была сделана гипотеза, что это на производство влияет отрицательно.

- судебная система честна, непредвзята и некоррумпированна (h7a)~ [5]

При условии честности и некоррупмпированности судебной системы логично будет предположить, что такие условия будут способствовать росту производства и продаж, так как коррупция затрудняет развитие проектов и рост экономики в целом.

- “судебная система быстро принимает решения” (ecaj1b)~

Я выдвинул гипотезу, что когда судебная система работает быстро, такие условия способствуют росту производства и количества продаж.

- “судебная система способна навязать свои решения” (ecaj1c)~

Я предположил, что если судебная система способна воплощать свои решения (нельзя уйти от ответственности или есть связь с исполнительной властью), то этот фактор будет положительно коррелирован с продажами и производством.

- неофициальные платежи на таможне и при оформлении пошлин (ecaq41a)*

- неофициальные платежи/подарки (взятки) судам(ecaq41b)*

- неофициальные платежи/подарки, связанные с налогами (ecaq41c)*

Таможенные взятки, платежи судам и налоговым инспекциям также могут способствовать более эффективным решениям вопросов в пользу компаний и минимизировать издержки компаний и увеличению производства: влияние положительно.

В связи с тем, что многие из них являются фиктивными переменными, некоторые их значения, подразумевающие отсутствие данных или их нерепрезентативность, необходимо исключить из рассмотрения, так как они могут негативно сказаться на итогах.

В целом нужно отметить, что наличие административных барьеров в развитых экономиках должны отрицательно сказываться на эффективности производства и объеме продаж. Однако, в странах, где слабо развита демократическая система, малоэффективны исполнительная, законодательная и судебная власти или деления нет вообще, данная проблема может положительно влиять на предпринимателей.

Административные барьеры при этом, по нашему мнению, для любого типа экономики, должны замедлять развитие и уменьшать возможности к расширению производства компании и увеличению продаж.

Эконометрический анализ.

При построении модели, благодаря которой можно увидеть зависимость между рассматриваемыми факторами и объемом продаж, было предложено несколько спецификаций.

Изначально можно предположить, что переменные, выражаемые в денежном измерении, будут линейно влиять на продажи предприятий.

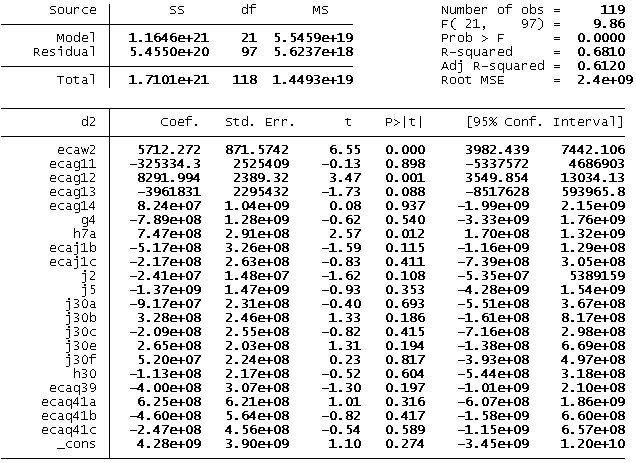

Таблица 1. Линейная взаимосвязь показателей, определяющих административные барьеры и объемы продаж.

Однако в связи с незначимостью большей части переменных, наличием эконометрических проблем, а также показаниями тестов о неверной спецификации, было принято решение о введение логарифмической зависимости.

Включение переменных в логарифмах позволяет интерпретировать коэффициент регрессии как эластичность или процентное изменение. То есть если существует зависимость между логарифмами двух переменных, то при изменении одной из них на 1%, вторая меняется в процентном отношении соответственно значению коэффициента регрессии первой.

Я предположил, что между суммами, которые компании платят в процессе прохождения через административные барьеры (переменные ecaw2 и ecag12) и объемом продаж соответственных предприятий может существовать логарифмическая зависимость.

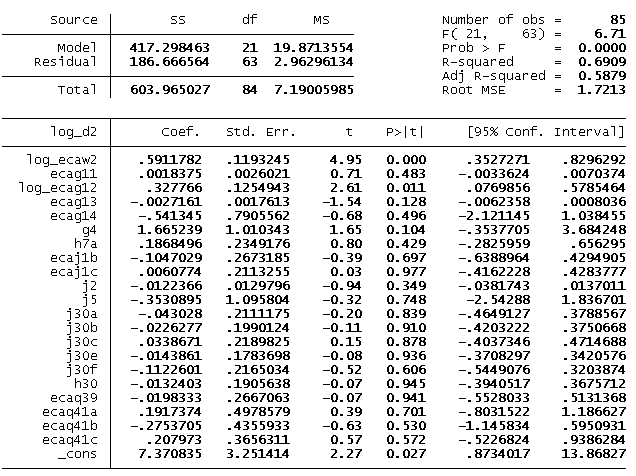

Таблица 2. Логарифмическая взаимосвязь показателей, определяющих административные барьеры и коррупцию, и объемы продаж.

В данной полной спецификации присутствует много незначимых переменных, после «избавления» от которых, мы получаем следующую модель:

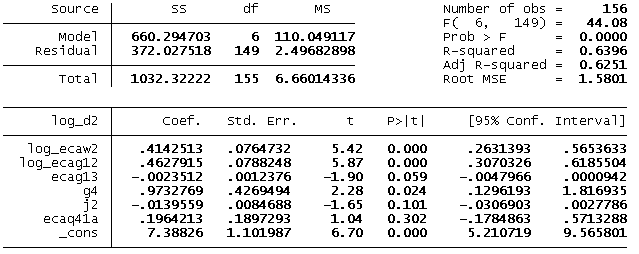

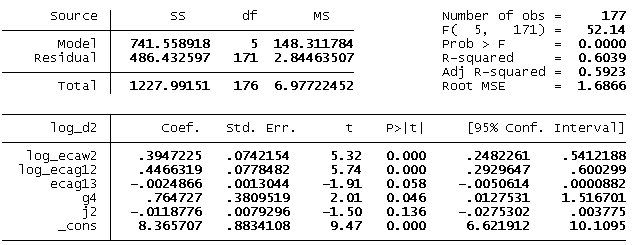

Таблица 3. Логарифмическая взаимосвязь показателей, определяющих административные барьеры и объемы продаж. Значимая модель (уровень значимости – 15%).

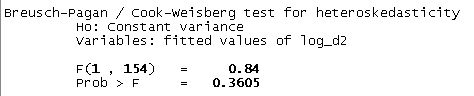

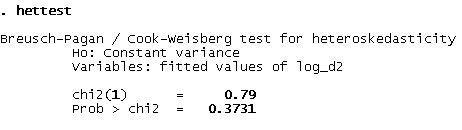

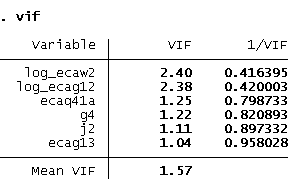

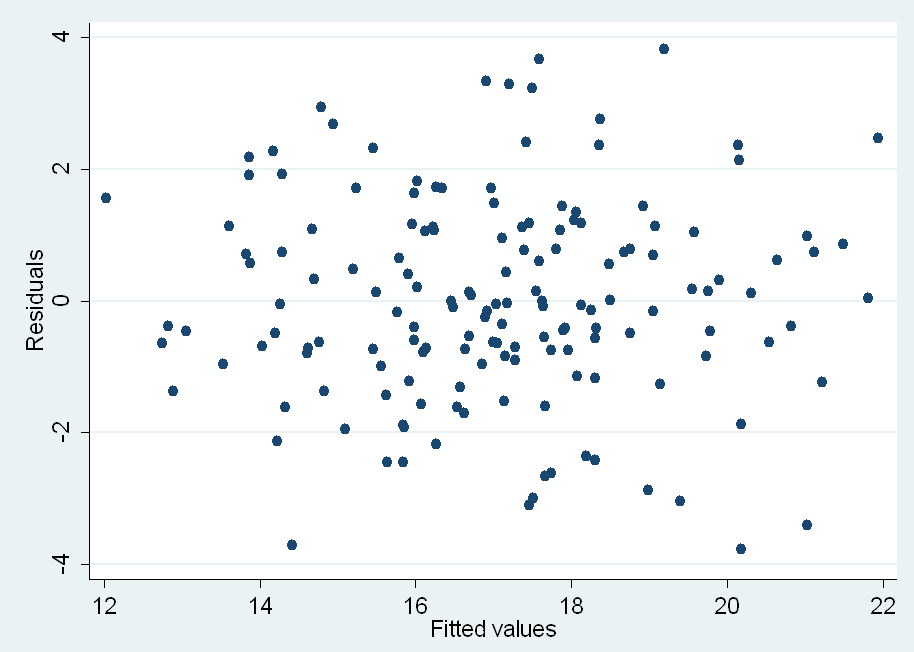

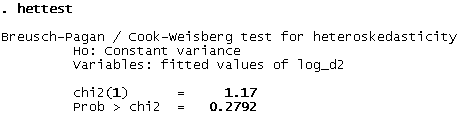

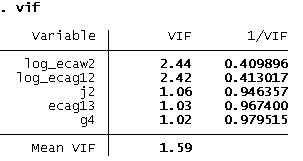

Она характеризуется отсутствием эконометрических проблем и верной спецификацией (см. Приложение 1).

Нужно отметить, что лишь часть обозначенных нами переменных, оказалась значимой для продаж компаний в некоторых странах ЕС. При этом не везде знак этой зависимости совпал с нашими ожиданиями. Так, фактор g4 (требовались или ожидались ли «материальные или денежные подарки» в случаях, связанных с разрешением на строительство), исходя из поставленной гипотезы, должен был отрицательно влиять на производство и продажи. Проект развивается труднее, когда существуют ожидания, что определенные инстанции готовы брать взятки (то есть их дача предполагается заранее). Такие ожидания понижают стимулы развивать проект, что снижает общие стимулы к производству. Однако был получен противоположный результат, который можно объяснить тем, что дав взятку, предприятие на некоторое время освобождается от административных проблем, в случае сложной административной структуры, и меньше «связывается» с бюрократическим аппаратом. То есть эффективность производства должна расти. Еще такую зависимость можно попытаться объяснить тем, что компания в связи со сложностями при получении разрешений на строительство, может уйти в «теневую экономику», где эффективность производства также высокая.

Логарифмы затрат, связанных с административной деятельностью, положительно влияют на объемы производства и продаж. Вероятно, это можно объяснить существованием сложных барьеров для развития компаний, характерных для развивающихся стран. То есть «дополнительные» выплаты позволяют предприятиям работать проще и увеличивать эффективность собственного производства.

Остальные значимые переменные демонстрируют ожидаемое влияние на объемы продаж компаний, подтверждая сформулированные для них гипотезы.

Нужно отметить, что в рассматриваемой модели есть переменная, которую можно назвать незначимой – ecaq41a (неофициальные платежи на таможне и при оформлении пошлин).

Однако если исключить данную переменную из модели, последняя перестает быть верно специфицированной:

Таблица 4. Логарифмическая взаимосвязь показателей, определяющих административные барьеры и коррупцию, и объемы продаж. Значимая модель (уровень значимости – 15%).

По сути, данный показатель является характеристикой административных барьеров относительно международной торговли. Тот факт, что при его исключении, модель перестает быть адекватной, вероятнее всего можно связать с тем, что нами рассматриваются страны, входящие в Европейский Союз, однако имеющие разный уровень развития. То есть можно предположить, что данный показатель имеет большое значение для развивающихся стран, которые составляют около 2/3 нашей выборки.

Заключение

Оценкой эффективности производства в нашей работе выступает объем продаж предприятия. Для анализа влияния административных барьеров на данный фактор, мною были взяты переменные в количестве 21. Изначально я предположил, что переменные, выраженные в денежном измерении, будут линейно влиять на продажи предприятий. Не получив адекватной модели, мною было принято решение изменить ее спецификацию. В результате, я пришел к рассмотрению модели с логарифмической зависимостью.

После исключения незначимых переменных при допустимом уровне значимости 15%, я получил правильно специфицированную модель, с точки зрения и эконометрического, и экономического анализа. Итоговая модель выглядит следующим образом:

Исследование привело к довольно интересным и неожиданным выводам в процессе исследования. К примеру, фактор g4 ( «материальные или денежные подарки» в случаях, связанных с разрешением на строительство), предполагалось, будет отрицательно влиять на производство и продажи, однако влияние оказалось положительным. Также было получено, что логарифмы затрат, связанных с административной деятельностью, положительно влияют на объемы производства и продаж. Остальные значимые переменные продемонстрировали ожидаемое влияние на объемы продаж компаний, подтверждая сформулированные для них гипотезы. Относительно показателя ecaq41a, мы пришли к выводу, что он является характеристикой коррупции и административных барьеров относительно международной торговли и более существенное влияние оказывает на эффективность производства развивающихся стран.

В одной из рассмотренных мною статей[6] для анализа влияния административных барьеров и коррупции на развития предпринимательской деятельности была взята однородная выборка из 32 развивающихся стран. Включение в рассмотрение развитых стран, по мнению авторов, привело бы к довольно существенному разбросу результатов, что в большей степени приходилось бы на разницу в уровни экономики, а не на влияние указанных выше проблем.

В моем случае я допускал выполнение однородности в результате рассмотрения стран, принадлежащих одной организации – Европейскому Союзу. Но так как в выборку входили как развитые страны, так и развивающие, я могу предположить, что на полученные мною результаты могло также оказать влияние их экономическое развитие, если хотя бы исходить из показателя ecaq41a.

Приложение

Приложение 1. Тесты на основные эконометрические проблемы для логарифмической модели со значимыми переменными.

Гетероскедастичность отсутствует

Проверка на мультиколлинеарность,VVIFs невысокие

Не опровергаем гипотезу о правильной спецификации

Остатки распределены нормально, автокорреляция отсутствует

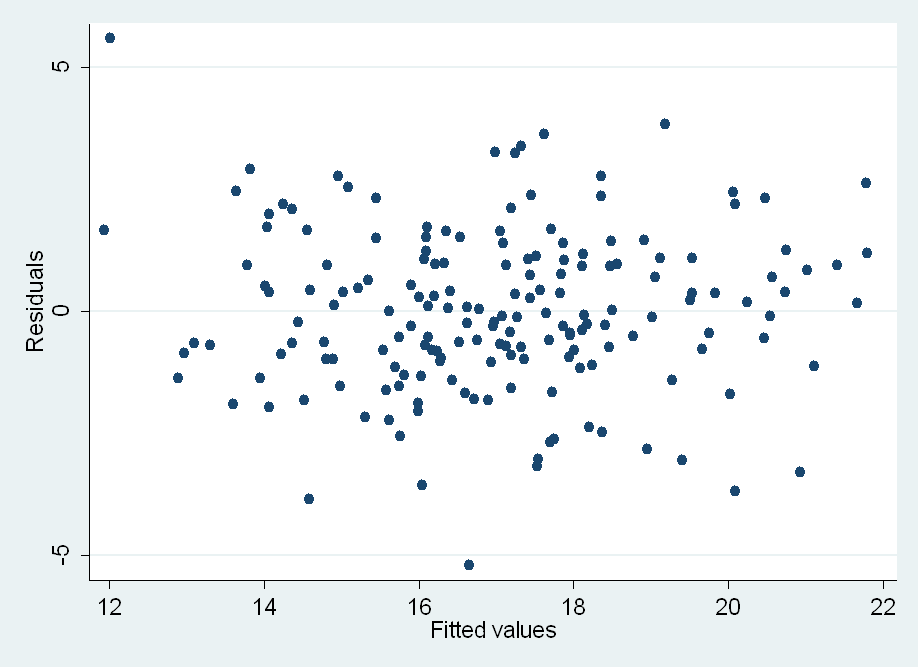

Приложение 2. Тесты на основные эконометрические проблемы для логарифмической модели со значимыми переменными без учета ecaq41a).

Список использованных источников:

- Jacques Morisset, Olivier Lumenga Neso «Administrative barriers to foreign investment in developing countries» // World Bank Policy Research Working Paper No. 2848 (2002) http://ssrn.com/abstract=636197

- Pranab Bardhan «Corruption and Development: A Review of Issues» // Journal of Economic Literature, (1997) http://www.jstor.org/pss/2729979

- Википедия – свободная энциклопедии http://ru.wikipedia.org/wiki/%D0%9A%D0%BE%D1%80%D1%80%D1%83%D0%BF%D1%86%D0%B8%D1%8F

- Business environment and enterprise performance survey http://www.ebrd.com/country/sector/econo/surveys/beeps.htm

-

Jacques Morisset, Olivier Lumenga Neso «Administrative barriers to foreign investment in developing countries» // World Bank Policy Research Working Paper No. 2848 (2002) SSRN: http://ssrn.com/abstract=636197 ↑

-

Business environment and enterprise performance survey http://www.ebrd.com/country/sector/econo/surveys/beeps.htm

-

Данный символ обозначает фиктивные переменные, значения которых формируются по возрастанию, начиная с наименьшего уровня влияния на продажи. Например, для переменной j30a: 0-не имеет значения, 1-минимальное значение, 2-умеренное значение, 3-значительно влияет, 4-очень сильно влияет. ↑

-

Данный символ обозначает фиктивные переменные, значения которых формируются по принципу 1 – да, 2 – нет. ↑

-

Данный символ обозначает фиктивные переменные, значения которых формируются по убыванию, начиная с наиболее негативных для продаж значений:

1-категорически не согласен, 2 –скорее не согласен, 3- скорее согласен, 4 – категорически согласен. ↑

-

«Administrative barriers to foreign investment in developing countries» ↑

- Защита право собственности

- Понятие и виды банкротства, процедура банкротства

- Опыт промышленной политики в разных странах. (Теория отраслевых рынков).

- Анализ денежных средств предприятия (на примере ООО «Ангел»)

- Организация безналичных расчетов в банках

- Эволюция антимонопольного законодательства в разных странах ( Реализация антимонопольной политики в странах СНГ и Единого экономического пространства)

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Технология составления бухгалтерской отчетности)

- Рынок ценных бумаг (Гражданское право)

- Юридические факты в гражданском праве (Признаки юридического факта)

- Управление денежными потоками на предприятии (на примере ООО «ТРЭЙД» 13)

- АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

- НАЛОГОВЫЙ УЧЕТ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (на примере ООО «ЛИАН»)