Управление банком: цели, принципы, содержание, методы (на примере ПАО «Сбербанк»)

Содержание:

Введение

Банковский рынок – это система, которая включает в себя эффективность развития кредитных организаций, являющихся основным элементом производственной инфраструктуры. Своей деятельностью банки влияют на качество развития современной рыночной экономики. В этом и заключается актуальность темы, ведь чем эффективнее деятельность банка, тем дольше он остается на рынке, тем больше он оказывает свое влияние на эффективность национальной экономики страны.

Надо сказать, что эффективность развития кредитных организаций зависит от качества и видов продуктов и услуг, которые в условиях конкуренции теряют свою значимость. Потому что ввиду систематизации кредитных организаций в одно целое, каждый банк предлагает одни и те же услуги. Клиент выбирает тот продукт или услугу, который будет наиболее удобен и выгоден. При этом, учитывая изменения качества жизни, клиент предпочитает наиболее современные услуги и продукты. А в условиях повышенной конкуренции на банковском рынке кредитным компаниям становится сложнее влиять на клиента. Поэтому задача расширения линейки продуктов и услуг становится постоянной работой для банков. Здесь в основу входит преобразование уже имеющихся на рынке продуктов и услуг. Поэтому объектом исследования является ПАО «Сбербанк России», предметом исследования являются продукты и услуги ПАО «Сбербанк России».

Исходя из вышесказанного, целью выпускной квалификационной работы является обоснование особенностей современного этапа развития продуктов и услуг в ПАО «Сбербанк России». Для достижения поставленной цели были решены следующие задачи:

- Выявить сущность рынка банковских услуг и его роль в экономике.

- Исследовать содержание понятий «банковский продукт»,

«банковская услуга» и «банковские операции», выявить их влияние на банк

- Выявить преимущества и недостатки в развитии банковских продуктов и услуг.

- Проанализировать организационно-экономическую характеристику ПАО «Сбербанк России».

- Оценить структуру продуктов и услуг в ПАО «Сбербанк России», проанализировать факторы ее формирования.

- Исследовать доходность кредитной организации, выявить влияние инновационных продуктов на эффективность развития банка.

- Оценить особенности внедрения новых продуктов и услуг в ПАО

«Сбербанк России».

- Выявить причины образования операционного риска в кредитной организации, внедрить способы его снижения.

- Оценить организацию управления операционным риском в ПАО

«Сбербанк России».

При анализе выбранной темы были использованы методы дедукции и индукции, которые помогли в написании выводов. Графический метод позволил некоторые факты сгруппировать в график. Исторический и монографный методы позволили рассмотреть особенности развития банка и рынка банковских продуктов и услуг. Метод сравнения позволил сравнить некоторые факты. Также был применен метод анализа финансовой и годовой отчетности.

В работу была внесена практическая значимость автора, связанная с рекомендациями по внедрению мероприятий минимизации операционного риска, который возникает ввиду внедрения бизнес-процессов в деятельности кредитной организации.

Исследования и написание работы осуществлялись на примере деятельности ПАО «Сбербанк России». Сравнение и анализ осуществлялся за последние пять лет (с 2015 по 2019 года включительно). Тем самым автору удалось достичь поставленные цели и задачи. В процессе написания курсовой работы были выявлены отличия между банковскими продуктами и банковскими услугами, а также определена их значимость в деятельности кредитной организации. Были выявлены особенности их внедрения и развития на современном этапе, что позволило определить, как положительные, так и отрицательные моменты в развитии банковских продуктов и услуг на рынке.

В ходе написания работы применялось нормативно-правовое регулирование, действующее на территории России, а именно: Федеральные законы «Об акционерных обществах» и «О банках и банковской деятельности», Гражданский кодекс, часть вторая; учебники и учебные пособия под редакцией Н.Н. Мартыненко, Г.Г. Коробова, Е.Ф. Жукова, О.И. Лаврушина; статьи в периодических журналах; устав, годовые, бухгалтерские и финансовые отчеты ПАО «Сбербанк России»; интернет- ресурсы, а именно официальный сайт ПАО «Сбербанк России» и «Центральный Банк Российской Федерации».

Миссия, ценности и правила Банка в области управления банком

Корпоративная социальная ответственность ПАО «Сбербанк» (Далее КСО «Сбербанка») – это обязательства, которыми руководствуется кредитная организация при проведении банковских операций в части управления взаимоотношениями с заинтересованными лицами.

Социальная миссия ПАО «Сбербанк» заключается в обеспечении людям уверенности и надежности своей компании, делая жизнь клиентов лучше при помощи реализации их желаний. Миссию ПАО «Сбербанк» реализует через политику корпоративной социальной ответственности, где устанавливаются нормы, принципы, правила и подходы по отношению к заинтересованным лицам. При этом ПАО «Сбербанк» в основу своих ценностей включает свое отношение к жизни и работе, называя это «внутренним компасом», помогающем принимать решения в сложных ситуациях. При решении этих вопросов ПАО «Сбербанк» ориентирован на:

- Лидерство:

- принятие ответственности за себя и за то, что происходит вокруг;

- честность с собой, коллегами и клиентами;

- совершенствование своей деятельности, делая все, на что способен.

- Командную работу:

- готовность помогать друг другу, работая на общий результат;

- помощь в росте и развитии коллег;

- доверии и уважении коллег.

- Клиентуру:

- построение своей деятельности вокруг и ради интересов клиента;

- удивление и радость клиентов качеством продуктов и услуг;

- превосходство ожидания клиентов.

Для этого ПАО «Сбербанк России» устанавливает следующие внутренние правила, которые желает видеть у своих сотрудников:

-

- оказывать свое внимание к каждому клиенту;

- строить отношения, а не продавать продукт;

- ежедневно улучшать себя и свое окружение;

- не использовать слабости клиентов;

- соблюдать не только букву, но и дух требований закона;

- быть лицом «Сбербанка».

Учитывая вышесказанное, в работу банка входят прямые и косвенные стейкхолдеры (Таблица 1).

Таблица 1 – Стейкхолдеры в ПАО «Сбербанк»

|

Прямые стейкхолдеры |

Косвенные стейкхолдеры |

|

Акционеры и инвесторы |

Органы власти |

|

Сотрудники |

Общество |

|

Клиенты |

Далее рассмотрим описание и анализ деятельности стейкхолдеры в кредитной организации, их влияние на организацию.

Анализ факторов внутреннего управления

Внутренняя социальная ответственность включает в себя Кодекс корпоративной этики (культуры) банка, включающий в себя принципы и нормы внутреннего распорядка банка. При этом внутренний распорядок банка во многом зависит от эффективности работы вышестоящего начальства, а именно – акционеров и инвесторов.

Банк нацелен на то, чтобы интересы инвесторов и акционеров были удовлетворены и это не связано с пакетом акций. Ввиду занятости вышестоящего начальства выгоднее проводить заседания общего собрания акционеров с применение онлайн и офлайн режима. Здесь особую значимость играет взаимодействие между акционерами и инвесторами. Так, для акционеров и инвесторов был обновлен сайт по взаимодействию Комитета с миноритарными акционерами банка, что облегчает процесс решения вопросов по совершенствованию корпоративного управления банка. Благодаря сайту, акционерам и инвесторам удалось улучшить качество обслуживания клиентов. Благодаря внедрению сайта увеличилось количество заседаний, на которых принимаются важные решения по деятельности банка, что в целом позволяет улучшить эффективность банка [37, с.117].

Основную роль в деятельности банка, помимо акционеров и инвесторов, играют сотрудники банка, которые должны соответствовать следующим основным принципам корпоративной культуры:

- наличие хороших взаимоотношений между сотрудниками;

- осознание самого себя и своего места в банке;

- развитие и самореализация работника;

- определенные требования к внешнему виду сотрудников;

- мотивирование работников.

При взаимодействии с клиентами, работники соблюдают общепринятые нормы деловой этики, избегая действий, которые могут нанести ущерб корпоративному имиджу и имиджу всего банка. К таким действиям следует относить, например, негативные высказывания об деятельности банк или ненадлежащее поведение на официальных мероприятиях, где работники представляют интересы работодателя. Кроме того, важным аспектом в корпоративной культуре Сбербанка является «Риск культуры» Сбербанка. Он позволяет определить степень влияния сотрудника на деятельность организации, а также его компетентность в своей работе.

Надо сказать, что банк расширяет компетенции своих сотрудников. Гарантирует организацию управления персоналом в соответствии с действующим трудовым законодательством, а также с соблюдением прав человека, исключая деление по национальному признаку и рассматривая каждого сотрудника как личность, стремящуюся к самореализации, карьерному и профессиональному росту. Более того, кредитная организация сдает все нужные условия для эффективной работы путем обеспечения высокого уровня мотивации персонала, предоставляя возможности для обучения и повышения квалификации, развивая корпоративную культуру и традиции. ПАО «Сбербанк» формирует кадровый резерв на все должности, начиная с консультантов и заканчивая руководством филиала.

Важным моментом является обеспечение безопасности для своих сотрудников, в целях сохранения жизни и здоровья работников в процессе трудовой деятельности. Банк старается создать комфортные условия для своих сотрудников, проводя оценку условий труда и мероприятий, позволяющих поддерживать безопасность на высоком уровне. Работники, в свою очередь, придерживаются нормам культуры безопасности. ПАО «Сбербанк» контролирует исполнение требований безопасности в системе договорных отношений, обеспечивает необходимое обучение и информирование сотрудников в соответствии со стандартами.

Компетентность сотрудников постоянно повышается, что приводит к их развитию и росту по карьерной лестнице. Для этих целей банк проводит очные и дистанционные программы обучения. И это необходимо делать постоянно, потому что в условиях инноваций появляются новые знания, что ведет к внедрению новых банковских технологий, а также образованию новых продуктов и услуг в банковской деятельности. Помимо этого, сотрудничая с бизнес-школами, кредитная организация направляет своих сотрудников на курсы повышения квалификации, а также проводит офлайн мероприятия: хакатоны, семинары, форумы, митапы, ярмарки. Для новых сотрудников проводятся различные ознакомительные мероприятия в виде вебинаров, приложения, где проводится тестирование с сфере банковских продуктов и услуг. В качестве мотивации ПАО «Сбербанк» реализует внутренние программы для персонала: добровольного медицинского страхования, поддержки молодых специалистов, образовательные программы, направленные на рост уровня квалификации персонала, программы, обеспечивающие достойные условия труда сотрудникам.

Учитывая компетентность сотрудников из обязанность заключается в том, что они должны:

-

- неукоснительно соблюдать требования законодательства Российской Федерации;

- знать и соблюдать положения внутренних политик;

- с уважением относиться к коллегам;

- выполнять должностные обязанности качественно и в срок, нести ответственность за результат своей работы;

- признавать свои ошибки, сообщать о них руководству, в целях избежания непредвиденных ситуаций.

В результате вышеописанного, сотрудники ПАО «Сбербанк» должны следовать профессиональным этическим принципам в своей деятельности. Следуя этим принципам, банк сможет профессионально удовлетворить потребность клиента, а также поддержать корпоративную культуру, необходимую для развития и достижения результатов высокого качества оказываемых услуг и продуктов.

Сотрудничая с клиентам, работники оказывают банковские услуги. Но, ввиду развития инновационных продуктов, банк еще повышает финансовую грамотность клиентов, благодаря консультациям. Например, для пенсионеров о своих новшествах банк размещает в газете «Комсомольская правда». При этом, особо значимая ценность банка – это широкая клиентская база и эффективное сотрудничество с ними. Для этого банк осуществляет продажу своих услуг и продуктов с использованием цифровых удаленных каналов связи, выплачивает компенсацию клиенту в случае совершения ошибки со стороны сотрудника банка, проводит опросы и учитывает отзывы клиентов в социальных сетях.

Анализ факторов внешнего управления

Банк стремится минимизировать негативное воздействие на окружающую среду. Для этого кредитная организация принимает меры по сокращению количества потребляемых ресурсов и повышению энергоэффективности основных объектов – офисов и точек обслуживания. Это позволяет сократить образующиеся отходы. Так, банк разработал стандарт по освещению объектов недвижимости и стандарт организации природоохранительных мероприятий в части обращения с отходами.

В своем отношении к конкурентам банк будет придерживаться позиции честной, свободной и открытой конкуренции, основанной исключительно на непрерывном повышении качества и конкурентоспособности продуктов и услуг, отвечающих требованиям и ожиданиям потребителей. При этом ПАО «Сбербанк» не допускает проявления своими сотрудниками недобросовестной конкуренции, в том числе:

-

- распространять ложные, неточные или искаженные сведения, которые могут причинить клиенту убытки, либо нанести ущерб его деловой репутации;

- некорректно сравнивать реализуемые банком товары и услуги с продуктами и услугами, реализуемыми конкурентами;

- незаконно получать, использовать, разглашать информацию, составляющую коммерческую, служебную или иную охраняемую законом тайну.

Сотрудничая с органами власти, банк может участвовать в совещаниях федеральных органов власти, обсуждать проекты нормативных актов, предлагать варианты по совершенствованию правового регулирования. Также банк участвует в проектах благотворительности на региональном и национальном уровнях. Так, банк оказывает поддержку российским театрам, музеям, поддерживая проведение фестивалей, спектаклей, концертных программ, а также принимает участие при производстве фильмов и реставрации исторических памятников.

В области благотворительности образования, банк оказывает поддержку в проведении учебно-научных конференций, олимпиад. Также банк оказывает поддержку детским учреждениям, развитию творческих способностей детей, а также осуществляет финансирование на строительство и реставрацию школ.

Кроме того, банк реализует программы, направленные на реализацию помощи в реабилитации и адаптации ветеранов и пожилых людей; помогает в развитии различных спортивных федераций, клубов; организует проведение международных турниров и соревнований в России и за рубежом; выделяет значительные средства на поддержку инновационного развития страны и научного потенциала.

1.3Правовые вопросы обеспечения управление банком

ПАО «Сбербанк» осознает свою ответственность перед государством в связи со значимостью и спецификой деятельности, строго следуют требованиям законодательства Российской Федерации, стремится быть образцом в выполнении правовых и этических обязательств в отношении государства.

ПАО «Сбербанк» видит свою социальную ответственность перед государством в том, чтобы:

-

- добросовестно выплачивать налоги и сборы, установленные законом;

- соблюдать законы и нормативные акты, имеющие отношение к

деятельности Банка;

-

- не пытаться ненадлежащим образом влиять на решения государственных органов и учреждений;

- использовать прозрачные процедуры взаимодействия с государственными органами, учреждениями, должностными лицами и предприятиями, принадлежащими или контролируемыми государством.

В банке соблюдаются все нормы трудового законодательства, а также внутренних нормативных документов и регламентов организации в области исследуемой деятельности. Добавим, что для развития корпоративной ответственности в банке действуют следующие программы:

Таблица 2 – Действующие программы в рамках КСО

|

Вид мероприятия |

Элемент |

Стейкхолдеры |

Сроки |

Ожидаемый результат |

|

«Путь сотрудника» |

Развитие персонала (карьерный рост) |

Сотрудники |

Постоянно |

Мотивация сотрудников |

|

«Эффективный руководитель» |

Обучение и развитие персонала |

Директора |

Ежегодно |

Руководители должны обладать определенными знаниями в своей работе |

|

«Открытый диалог» |

Социальный опрос для сотрудников |

Рабочий персонал |

Каждый квартал |

Устранение недостатков в деятельности Банка |

|

«Расчет уровня производственного травматизма» |

Охрана труда |

Рабочий персонал |

1 в год |

Выявление тяжести и частоты травматизма, в целях устранения недостатков |

|

«Дополнительные вознаграждения» |

Социальная значимость заработной платы |

Рабочий персонал |

1 в месяц |

Удовлетворение уровнем заработной платы |

|

«Благотворительные проекты» |

Благотворит ельность |

Общество |

Раз в год |

Благотворительна я помощь |

В результате вышеизложенного выделим затраты ПАО «Сбербанк» на содержание программ и эффективную корпоративную социальную ответственность.

Таблица 3 – Затраты на корпоративную ответственность за 2018 год

|

Показатели |

Сумма, млрд. руб. |

|

Содержание персонала |

404,4 |

|

Развитие и обучение персонала |

37,9 |

|

Благотворительность |

4 880 |

|

Вознаграждения |

83,8 |

|

Снижение производственного травматизма, млн. руб. |

634,4 |

|

Улучшение условий травматизма, млн. руб. |

287,9 |

|

Социальные выплаты персоналу |

4 126 |

|

Итого: |

10 454,4 |

Таким образом, наибольшие затраты и действующие программы приходится на совершенствование корпоративного управления. Итак, в результате сделаем общий вывод относительно эффективности программ корпоративной социальной ответственности банка:

- Программы социальной ответственности соответствуют миссии и ценностям Банка.

- Благодаря сотрудничеству банка с органами власти, а также эффективной благотворительности и корпоративного управления, банку удается отвечать интересам стейхолдерам и оставаться на рынке самым надежным и лучшим банком, которые по активам занимает первое место.

В результате можно сделать вывод о том, что мероприятия корпоративной социальной ответственности, реализуемые банком целесообразны и полностью соответствуют ожиданиям всех стейкхолдеров.

2. Особенности развития продуктов и услуг в ПАО «Сбербанк»

Экономическая характеристика кредитной организации

ПАО «Сбербанк» (Далее – банк) – это финансовый институт, который впервые был открыт в 1841 году по указу императора Николая I, с целью сбережения денежных средств всех слоев населения. В тот период работали «Сберегательные кассы», где люди могли открыть сберегательные книжки для сбережения своих средств «на черный день». Для этого разрабатывались условия по вкладам, открывалось все больше сберкасс (свыше 5000).

С 1987 года Сберегательные кассы стали именоваться как «Сбербанк СССР» или «Банк трудовых сбережений и кредитования населения СССР». Именно в тот период расширилась линейка оказываемых услуг – стали открывать счета и обслуживаться юридические лица, население получило возможность взять ссуду. А в 1989 году в Москве был открыт первый банкомат и сформировалась служба инкассации. Позднее, в 1994 году был разработан логотип, напоминающий копилку с прорезями, цвет бренда был выбран темно-зеленый – символ прибыли и богатства. Данный логотип действует и по сей день.

Таким образом, ПАО «Сбербанк России» находится на рынке уже 176 лет. И эта цифра превышает существование всех прочих банков. Так, наряду с государством, банк переживает все этапы своего развития, а его бренд уже давно является символом надежности и социальной ориентированности. За 176 лет банк привлек свыше 140 миллионов человек всего населения и это благодаря эффективной филиальной сети: свыше 14 000 отделений и 77 000 банкоматов и терминалов расположенных по всей стране.

При этом на сегодняшний день организационно-правовая форма банка

- это публичное акционерное общество, при котором организация может размещать акции и продавать ценные бумаги на открытом рынке. При этом, банк не единожды преобразовывался, начиная с обычной кассы, заканчивая публичным акционерным обществом. Так, изначально (в 1991 году) банк с наименования «Сбербанк СССР» был преобразован и переименован в: «Акционерный коммерческий Сберегательный банк РСФСР». В мае 1992 года банк был переименован как:

«Акционерный коммерческий Сберегательный банк Российской Федерации – Сбербанк России», позднее он был преобразован в открытое акционерное общество и был переименован на «Сбербанк России ОАО». А с мая 2015 года полное наименование банка это: «Публичное акционерное общество Сбербанк России», в сокращенном варианте – ПАО «Сбербанк».

Исходя из вышесказанного, на 2019-й год банк является акционерным обществом, которое относится к коммерческой организации имеющее право размещать акции и проводить продажу ценных бумаг на открытом фондовом рынке, а также является юридическим лицом осуществляющим свою деятельность на основании разрешения Центрального Банка Российской Федерации, а именно –– лицензии на оказание услуг и продажу банковских продуктов №1481 от 11 августа 2015 года.

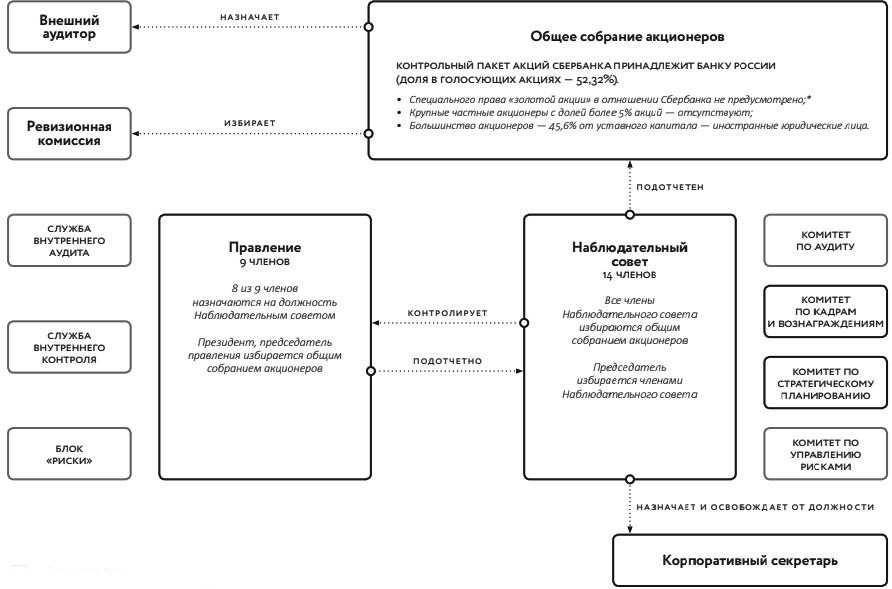

Добавим, что банк, как Публичное акционерное общество, имеет в своей структуре эффективное корпоративное управление (Приложение А). Руководствуясь Федеральному закону №208-ФЗ, корпоративное управление Публичного акционерного общества включает в себя следующие элементы:

- Общее собрание акционеров – наивысшее управление банка, принимающее решение по самым главным вопросам его деятельности (например, утверждение годовой и финансовой отчетности; распределение и выплата дивидендов; назначение аудиторской организации; избирание членов Наблюдательного совета и Ревизионной комиссии; утверждение Устава банка). Надо сказать, что ему подотчетен Наблюдательный совет.

Надо сказать, что в 2018-м году для акционеров было разработано бесплатное мобильное приложение, в котором возможно ознакомление с материалами к собранию, электронное голосование, онлайн-трансляция собрания.

- Наблюдательный совет осуществляет общее руководство деятельностью банка (например, определяет стратегию в направлении развития банка, основные принципы и подходы к организации системы управления). Подотчетен Общему собранию акционеров. В его состав входит 2 исполнительных директора (представители менеджмента), 6 неисполнительных директоров (внешние, не являющиеся сотрудниками банка) и 6 независимых директоров. В Наблюдательный совет входят 4 Комитета, которые подотчетны Наблюдательному совету:

- Комитет по аудиту (компетентны в вопросах по бухгалтерской и финансовой отчетности; управлению рисками; внутреннему контролю; корпоративному управлению; проведению аудита);

- Комитет по кадрам и вознаграждениям (компетентны в вопросах по планированию и формированию Наблюдательного совета и иных работников банка, а также вознаграждению всех работников банка);

- Комитет по стратегическому планированию (компетентны в вопросах по определению стратегических целей деятельности банка; контролю и реализации Стратегии развития банка; оценивают эффективность развития деятельности банка);

- Комитет по управлению рисками (компетентны в вопросах по управлению рисками и капиталом банка).

- Корпоративный секретарь обеспечивает соблюдение требований действующего законодательства, Устава и внутренних документов банка.

- Правление банка коллегиальный исполнительных орган, состоящий из 8-9 человек. Как правило, коллегиальный орган осуществляют оперативное руководство банком, организует работу Правления, распределяет обязанности между членами Правления.

- Служба внутреннего аудита независимое структурное подразделение при банке, которое проводит проверки по всем направлениям деятельности банка. Отметим, что в 2018 году было проведено свыше 8 тысяч проверок.

- Служба внутреннего контроля обеспечивают органам управления их соответствие действующему законодательству.

- Служба управления рисками управляют рисками банка.

- Внешний аудитор проверяет достоверность бухгалтерской или финансовой отчетности.

- Ревизионная комиссия контролируют финансово-хозяйственную деятельность банка.

Говоря об эффективности развития корпоративного управления следует отметить, что оно включает в себя организационную модель, связанную с обеспечением долгосрочного развития банковского бизнеса. То есть благодаря эффективности корпоративного управления, будет эффективен и бизнес, ведь основной целью банка является получение прибыли. А для этого банк нацелен: «дать людям уверенность и надежность, сделать их жизнь лучше, помочь реализовать их устремления и мечты». То есть банк готов удовлетворить потребности своих клиентов качественными товарами и услугами, стремясь стать одной из лучших финансовых компаний не только в России, но и за рубежом.

Так, согласно российским рейтингам, кредитная организация занимает первое место по активам. При этом на его долю приходится треть совокупных банковских активов России, его активными клиентами являются более 60% населения. Также банк входит в ТОП-5 крупнейших работодателей России Более того, ПАО «Сбербанк России» – это единственный российский банк, который входит в топ-100 крупнейших банков мира и на май 2019 года он занимает 66 строчку по совокупным активам. То есть, занимая лидирующие позиции на рынке, банку удается оставаться надежным и самым лучшим, как сказал Президент банка, Греф Герман Оскарович: «Мы строим одну из лучших в мире организаций, которая станет первым выбором для клиентов, сотрудников и акционеров, которая движет страну вперед».

Так, основываясь на лозунге: «Я – лидер. Мы –команда. Все – для клиента», ПАО «Сбербанк» смог почти без потерь пережить все кризисы, постоянно наращивать скорость изменений и внедрений инноваций. Банк не остановил ни одного проекта, заложив тем самым, фундамент для будущих побед. Это стало возможно благодаря миссии достичь первенство, который стимулирует кредитную организацию двигаться вперед и ключевым фактором здесь является развитие технологий и инноваций в банке.

Надо сказать, что стать лучшим банковским институтом банку удается при помощи достижения своей надежности, благодаря эффективности приоритетов банка. Так, оказывая свои услуги и продавая продукты, банк оказывает содействие экономическому росту национальной экономики России, уделяя особое внимание развитию малого бизнеса и частного предпринимательства. Также банк открывает новые рабочие места. Развивает экономику на территории России, при помощи повышения налоговых платежей, поступающих от самого ПАО «Сбербанк» и его клиентов в бюджеты различных уровней. Главной деятельностью для кредитной организации является его участие в очень крупных сделках национального масштаба, благодаря его сотрудничеству с частным государством.

Немалое значение банк уделяет наибольшему количеству торговых точек банка, которые расположены и за пределами России. Эффективно развиты и онлайн-сервисы банка, которые обеспечивают легкую доступность к услугам и продуктам банка. Они удобны для людей с ограниченными возможностями и сокращают живые очереди в филиалах банка.

Банк старается услышать мнение клиента, рассматривая все поступающие в банк обращения и жалобы. Подобные действия банк называет «важнейшим источником информации», что обязательно скажется на совершенствовании собственной деятельности, а также повышении конкурентоспособности организации. В ответ на это – банк также обеспечит уровень надежности и сможет обезопасить клиента от некачественных продуктов и услуг.

Банк всегда уведомит клиента об новых возможностях, а также условиях предоставления кредита, размещая всю информацию на своём официальном сайте или разослав смс-уведомления клиентам по электронной почте или через мобильные операторы. Информация по продуктам и услугам также имеется в удаленных каналах: в приложении, интернет-сайт, личный кабинет. Более того, сотрудничая с корпоративными клиентами при корпоративном финансировании, банк проведет все нужные экспертизы, в целях выявления возможного влияния проектов на окружающую среду. Добавим, что банк отказывается от кредитования игорного бизнеса и ломбардов.

Ввиду внедрения в свою деятельность инновационных продуктов и услуг, многие клиенты не сразу знают об условиях их использования. Поэтому кредитная организация принимает меры по увеличению уровня финансовой грамотности населения и их осведомленности, разъясняя практические выгоды их использования.

Для сближения с населением, кредитная организация уделяет внимание развитию социально-ориентированных продуктов и услуг, которые способствуют решению социальных задач, включая в свою структуру продуктов и услуг жилищное кредитование, образовательные кредиты, кредиты молодым семьям, специальные кредиты для пенсионеров, создает и продвигает универсальные электронные карты, проводит государственные социальные трансфертные и налоговые платежи.

Ориентируясь на повышение своей конкурентоспособности, банк осуществляет постоянное совершенствование существующих процессов и внедряет в свою деятельность новейшие прорывные технологические и управленческие решения. Для банка инновации – это инструмент обеспечения лояльности клиентов и повышение мотивации своих сотрудников. Поэтому банк осуществляет инвестиции в человеческий капитал, уделяя особое внимание их здоровью, развивая программы занятия спортом, предотвращения заболеваний, социального, медицинского и пенсионного страхования.

Немаловажный положительный момент для банка является благотворительность и волонтерские программы в области поддержки детских и социальных учреждений (детские дома, больницы, школы), а также проектов в области культуры, искусства, науки, образования, крупнейших бизнес-мероприятий (например, конференции), специальных проектов СМИ, а также поддерживает национальный спорт и олимпийское движение, финансировал подготовку к Олимпийским играм в Сочи 2014 в статусе «Генерального партнера».

Таким образом банк нацелен улучшить свое положение на рынке, благодаря не только вышеперечисленным приоритетам, но и внедрению, а также развитию технологической платформы, включающей в себя не только финансовый сектор, но и дополнительные нефинансовые секторы. Таким образом банк стремится достичь успехов, благодаря развитию своей линейки продуктов и услуг, развитых на основе инновационных процессов и научно- технического прогресса.

Структура продуктов Банка и факторы ее формирования

Исходя из Генеральной лицензии, а также Устава кредитной организации, основным видом экономической деятельности ПАО«Сбербанк» считается 64.19 – «Деятельность по предоставлению прочегоденежного посредничества», смысл которой состоит в накоплении денег, полученных от различных видов клиентов, а также предоставление им ресурсов от имени Центрального Банка. Кроме того, данный вид деятельности включает в себя также еще несколько банковских операций:

- размещение денег клиентов во вклады и депозиты;

- открытие и ведение лицевых счетов клиентов (банковские карты);

- осуществление расчетов и денежных переводов;

- кассовое обслуживание и инкассация средств;

- выдача гарантий;

- купля-продажа иностранной валюты

Помимо операций, банк оказывает следующие услуги:

- лизинговые;

- консультационные и информационные;

- доверительное управление денежными средствами;

- осуществление операций с драгоценными металлами и монетами;

- предоставление в аренду производственных помещений;

- выдача поручительств за третьих лиц.

Исходя из вышеописанного отметим, что продукты и услуги банка классифицируются по субъекту оказываемых услуг. То есть все услуги и продукты подразделяются на розничный бизнес – обслуживание физических лиц и корпоративный бизнес – предоставление услуг юридическим лицам.

Розничными клиентами ПАО «Сбербанк» являются физические лица, то есть трудоспособное население от 18 лет и старше, которые обращаются в банк за проведением операции, связанной с приобретением продукта или услуги (Приложение 2).

Можно сказать, что структура оказываемых продуктов и услуг физическим лицам достаточно разнообразна. Каждый блок по услугам и продуктам банка обладает рядом определенных качественных характеристик.

Например, для блока по кредитованию и вкладам их качество оценивается по процентным ставкам, лимиту средств, времени решения вопроса, общим условиям оплаты и предоставлению, выгодным предложениям и акциям. Для получения банковской карты, клиент всегда спрашивает об возможных кэшбэках, использования за границей, оплаты одним касанием (Wi Fi), стоимость обслуживания и время оформления карты. Блок онлайн-сервисы оценивается по предмету использования (телефон, интернет, компьютер, банкомат). Кроме того, самым качественным продуктом является онлайн- сервис, который используется клиентом бесплатно и не выходя из дома. Через онлайн-сервис клиент может совершать любые операции, начиная с платежей и заканчивая оформлением кредита. Добавим, что согласно Стратегии, банк старается предлагать лучшие карточные и расчетные продукты, запустил сервис «Кредитный потенциал», который позволяет мгновенно получить необходимую сумму и без документации, обеспечил цифровой доступ к государственным услугам.

Корпоративными клиентами являются лица, занимающиеся бизнесом, то есть это юридические лица, которые обращаются в банк за финансированием, кредитованием, открытием расчётного счета (Приложение 3).

Отметим, что продукты и услуги корпоративным клиентам оказываются в большей степени автоматизировано с применением онлайн сервисов. В офис корпоративные клиенты обращаются только для того, чтобы снять наличные средства или решить какой-то проблемный вопрос по расчетному счету. Так, в последнее время корпоративные клиенты предпочитают переходить на электронный документооборот. Все чаще обращаются в банк за решением финансовых вопросов, заключением сделок и подтверждением по ним в электронном формате. Это позволяет банку сотрудничать со многими зарубежными кредитными организациями, обмениваться опытом и улучшать линейку своих продуктов.

Свои продукты и услуги банк улучшает, используя следующие

факторы:

- Политические приоритеты банка заключаются в степени влияния кредитной организации на экономику страны, благодаря развитию и освоению новых территорий и регионов, а также клиентоориентированности.

Так, ПАО «Сбербанк» занимает первое место по количеству клиентов и на 2019-й год их количество составляло свыше 134 миллионов человек, то есть 91% от всего населения России предпочитают услуги и продукты ПАО«Сбербанк». При этом только 63% от всего населения России являются активными клиентами банка. То есть банку удается занимать наибольшую долю востребованности своих продуктов и услуг среди населения России. Кроме того, услугами банка пользуются и за рубежом, где количество клиентов банка превышает 16 миллионов человек.

Если говорить об освоении новых территорий, то филиальная сеть ПАО «Сбербанк» также очень хорошо развита. В структуру банка входит 14 256 торговых точек по России, а также 1 218 торговых точек за рубежом из них: 754 отделения – в Турции, 108 – в Казахстане, 55 – в республике Беларусь, 112 – в Украине и 189 отделений – в Центральной и Восточной Европе (Чехия, Словения, Хорватия, Венгрия, Сербия, Босния и Герцеговина, Германия, Австрия).

Благодаря эффективной филиальной сети и развитию инновационных банковских продуктов банк совершенствует клиентскую базу. Благодаря клиентам, на российском рынке банк занимает первое место среди других крупнейших банков по активам и надежности. Кроме того, ПАО «Сбербанк» является единственным банком, который эффективно оказывает влияние на развитие национальной экономики (Таблица 4).

Таблица 4 – Доля банка на финансовом рынке по сегментам, %

|

Сегмент |

на 01.01.2018 |

на 01.01.2019 |

|

Активы |

28,9 |

30,4 |

|

Кредиты корпоративным клиентам |

32,4 |

32,7 |

|

Кредиты частным клиентам |

40,5 |

41,4 |

|

Средства корпоративных клиентов |

20,9 |

23,1 |

|

Средства частных клиентов |

46,1 |

45,1 |

Таким образом, изучив долю влияния банка на финансовый рынок, можно заметить, в каком сегменте наблюдаются изменения в худшую сторону. Так, например, доля влияния банка на сегмент кредитов корпоративных клиентов практически не изменилась, соответственно, банк нацелен улучшить позиции, внедрив новый продукт или услугу для корпоративных клиентов.

- Внешняя окружающая среда банка подразумевает позиционирование банка на рынке банковских продуктов и услуг среди экономических, политических, инновационных и демографических показателях. То есть при формировании продукта или услуги, банк изучает свое развитие при изменении внешних показателях.

Например, развитие инноваций в стране приводит к повышению потребности населения, соответственно, банк продолжает развивать линейку продуктов и услуг на основе современных технологий. Если в демографических показателях происходят изменения, связанные с увеличением количества населения в области молодежи, то банк внедряет кредитование для молодежи. Что касается политических факторов, то тут банк основывается на законах и методических рекомендаций, исходящих от государства и Центрального Банка России. Здесь особое внимание уделяется процентным ставкам, которые меняются, исходя из экономических условий. Надо сказать, что банк, формируя процентные ставки, должен руководствоваться минимуму, который устанавливается Центральным Банком.

- Клиентские позиции содержат в себе сбор и анализ потребностей населения. Здесь банк проводит опросы, методом анкетирования. Учитывает сезонность. Например, летом наибольшая востребованность розничных клиентов на кредитование. Банк внедряет наиболее выгодные условия по кредитам.

Таким образом, линейка продуктов и услуг банка достаточно огромна и она становится все больше, так как развивается рынок инновационных процессов. Соответственно, меняется их качество, уровень обслуживания и их условия. Поэтому следует отметить современные отличительные характеристики продуктов и услуг банка.

Во-первых, продукты и услуги в ПАО «Сбербанк» содержат в себе индивидуальный характер, носящий единичный и массовый признаки. Единичный – характерен тем, что только ему присуще иметь те или иные характеристики. Например, банковская монета, созданная из металла и имеет круглое очертание. Это неизменно и она выпускается даже на конкретных потребителей. Массовый – наоборот, не имеет выраженной индивидуальности и вообще не имеет конкретной характеристики. Он имеет отличия по видам продукта. Например, банковский вклад, банковский депозит. Выпускается на широкий круг потребителей.

Второй отличительной особенностью продуктов и услуг ПАО «Сбербанк» является то, что очень многие современные продукты и услуги банка могут содержать лимиты. Так обслуживание по некоторым продуктам и услугам банка могут носить ценовой характер. Например, обмен валюты: курс доллара и евро, стоимость продажи, а также покупки золота и серебра. Но также бывают банковские продукты и услуги, которые абсолютно бесплатны. Например, банковские карты, проведение платежей, использование банкомата, открытие и ведение лицевого счета.

Третья отличительная особенность заключается в том, что услуги и продукты банка могут быть, как форме материального, так и в форме нематериального объекта. К материальным объектам ПАО «Сбербанк» относит чековые и сберегательные книжки, выписки со счета, банковские карты, деньги. К нематериальным банк относит: услуги, связанные с подключением автоматического платежа и перевода, мобильного банка, установления приложения Сбербанк Онлайн.

Четвертой отличительной особенностью продуктов и услуг в ПАО

«Сбербанк» можно отнести формы проведения той или иной операции. Либо при помощи обращения в офис, либо через удаленные каналы связи. Например, ввиду внедрения мобильных приложений и наличия интернет- сайта, многие клиенты предпочитают не обращаться в офисы банка, а выполнить платеж или перевод через мобильное приложение.

Исходя из вышеописанного следует отметить, что ПАО «Сбербанк», формируя свои продукты и услуги, нацелен на повышение эффективности своего развития при помощи инноваций. Именно качественно сформированный продукт характеризует имидж банка, определяет степень его надежности и влияния на финансовый рынок. То есть без качественного продукта банк не будет надежным и эффективным, тем более в условиях жесткой конкуренции.

Анализ доходности кредитной организации

В любом коммерческом банке основными продуктами и услугами для всех клиентов является кредитование и депозиты. Так, в связи с эффективной филиальной сетью и клиентской базой в банке, наблюдается рост кредитования физическим лицам на 45% по сравнению с 2015 годом (Таблица 5).

Таблица 5 – Динамика выданных кредитов клиентам, млн. руб.

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 н.д. |

|

Юридическим лицам |

13 951,1 |

12 837,7 |

14 446,8 |

12 979,7 |

12 450,3 |

|

– просроченные кредиты |

1 007,6 |

795,3 |

727,8 |

669,9 |

735 |

|

Физическим лицам |

4 535,4 |

4 653,8 |

5 360,3 |

6 405,9 |

6 579,7 |

|

– просроченные кредиты |

430,2 |

377,9 |

356,3 |

340,9 |

381,3 |

Более того, следует заметить, что наибольшее количество выданных кредитов приходится на корпоративных клиентов (65% от общей суммы кредитования в 2019 году). Также стоит отметить, что наблюдаются и просроченные задолженности свыше 180 дней. При этом в течение пяти лет суммы задолженностей остаются почти на одном уровне.

Если говорить об депозитах, то привлекать средства Банку удается в основном от физических лиц с помощью вкладов (Таблица 6). Так как наибольшую долю в балансе Банка занимают средства физических лиц (62%).

Таблица 6 – Динамика денежных средств клиентов, млн. руб.

|

Виды средств клиентов |

2015 |

2016 |

2017 |

2018 |

2019 н.д. |

|

Средства физических лиц |

12 043,7 |

12 449,6 |

13 420,3 |

13 495,1 |

13 343,7 |

|

Средства юридических лиц |

7 754,6 |

6 235,2 |

6 393,9 |

7 402,2 |

8 035,6 |

Из-за наличия просроченных задолженностей банк не всегда может погасить свои краткосрочные задолженности, так как коэффициент абсолютной ликвидности в течение пяти лет не превышал 10%. Поэтому банк вынужден проводить финансовую деятельность, осуществляя продажу ценных бумаг. В таком случае банк нарастает свои средства и в кратчайшие сроки может погасить до 20% своих задолженностей, что является нормой абсолютной ликвидности. В этой связи увеличиваются риски, связанные с неспособностью нарастить свои активы, вследствие падения рыночных цен на ценные бумаги.

Учитывая вышесказанное следует отметить, что во многом деятельность банка зависит и от экономической ситуации в стране. Например, рост курса доллара увеличивает процентные ставки по кредитованию, поэтому банк получит меньшую прибыль, так как высокий процент не привлекает клиента. И, наоборот, со снижением курса доллара, уменьшаются ключевые процентные ставки, соответственно, банк сможет нарастить свою прибыль (Таблица 7).

Таблица 7 – Зависимость прибыли от макроэкономических условий

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 н.д. |

|

Курс доллара, руб. |

72,88 |

60,66 |

57,60 |

69,47 |

64,46 |

|

Ключевая ставка по кредиту, % |

12,50 |

11,75 |

9,50 |

9,25 |

9,50 |

|

Чистая прибыль Банка, млрд. руб. |

222,9 |

541,9 |

748,7 |

831,7 |

226,6 |

Надо заметить, что 2015-й год для банка является самым сложным и неэффективным, так как ввиду нестабильной экономической ситуации, наблюдатся самая низкая чистая прибыль. Вполне вероятно, что это связано с тем, что высокий курс доллара увеличил процентные ставки по кредитованию. Клиенты, обращая внимание на высокую стоимость, меньше обращались в банк за кредитованием. Также наблюдается низкая покупательская способность, так как клиенты не погашают свои задолженности, что приводит банк к потери своей финансовой устойчивости и повышению рисков.

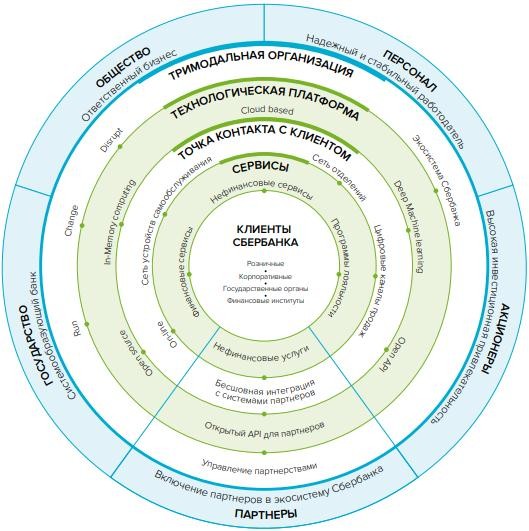

Однако, ввиду развития инновационных процессов, банк решает интегрировать финансовые услуги с нефинансовыми. То есть, в 2016 году внедрить некую систему, которая бы позволяла банку убить двух зайцев одним махом: улучшить свое финансовое положение и привлечь как можно больше клиентов. Данная система была названа «Клиентоцентричная модель», которая включает в себя взаимодействие компаний – провайдеров услуг (Приложение 4).

Для повышения своей финансовой устойчивости банк нацелен работать в трех режимах: эффективно управлять деятельностью; внедрять новые продукты, основанные на инновационных технологиях; внедрение информационных технологий, позволяющих кредитной организации выйти на новый уровень своего развития при помощи внедрения и совершенствования своей продуктовой линейки, благодаря инновационной бизнес-модели.

То есть эффективность развития банка во многом объясняется развитием технологической платформы, которую банк называет экосистемой. На 2019 год данная система включает в себя не только финансовые услуги, но и услуги, не относящиеся к финансовой деятельности. То есть, помимо кредитования, банк предлагает своим клиентам новые инновационные дополнительные услуги к основным, уже имеющимся услугам. То есть банк совершенствует свою деятельность, привлекая клиентов новыми банковскими услугами и продуктами.

Таким образом, развитие цифровых технологий в банке привели к изменениям поведенческих предпочтений потребителей, что привело к образованию экосистемы. Данная система включает в себя банковскую платформу, которая обеспечивает возможность быстрого подключения партнеров, а также запуска новых продуктов. Сегодня «Клиентоцентричная модель» включает в себя обслуживание клиентов в различных сферах жизни: дом, здоровье, электронная коммерция, стиль жизни, а также отдельно строит экосистему для корпоративных клиентов. Таким образом, сегодня бизнес- модель функционирует пока только в пробной версии на территориях города Москвы и Санкт-Петербурга. И, надо сказать, что данная модель уже приносит плоды. Начиная с 2016 года финансовая устойчивость банка заметно улучшилась, а выручка, полученная от нефинансовых услуг заметно возросла (Таблица 8).

Таблица 8 – Доходы и расходы от нефинансовых услуг, млрд. руб.

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 н.д. |

|

Доходы |

24,4 |

30,8 |

42,4 |

36,2 |

5,7 |

|

Расходы |

25,4 |

27,1 |

36,7 |

34,5 |

5,2 |

Исходя из таблицы 8, следует отметить, что вышесказанное подтверждается. Ввиду наличия просроченных задолженностей в 2015 году, Банку удавалось находиться на плаву. При этом, доходы значительно превышали расходы. А с внедрением экосистемы, хоть и возросли затраты на их создание, деятельность банка значительно улучшилась.

В результате внедрения инноваций в свою деятельность банк совершенствует линейку своих продуктов тем самым увеличивая свою клиентскую базу. С развитием эффективной филиальной сети, банк предлагает свои услуги и за рубежом. Таким образом, благодаря эффективности бизнес-процесса, внедренным в 2016 году, банку удается

увеличить рентабельность капитала с 10,2% в 2015 году до 23,1% в 2018 году; снизить риски с 2,5% в 2015-м году до 1,3% в 2018-м году; а также увеличить свои активы до 31 млрд. рублей против 27 млрд. рублей в 2015-м году.

Перспективы развития продуктов и услуг в ПАО «Сбербанк»

Тенденции развития продуктов и услуг в ПАО «Сбербанк»

Надо сказать, что продукты и услуги в кредитной организации развиваются непрерывно и в их основу входят современные инновации или научно-технический прогресс. Таким образом, рост ассортимента банковских и продуктов в банке осуществляется в связи с повышением темпов глобализации во всем мире. Поэтому в кредитной организации наблюдается образование новых сегментов по продуктам и услугам.

Учитывая стремительные изменения жизни в условиях инновационных процессов меняются и предпочтения клиентов. В этой связи кредитной организации становится невыгодно предлагать уже давно используемые услуги и продукты. Иначе, есть риск потерей клиентов, так как конкуренты, предлагая улучшенные современные продукты и услуги, быстро переманят всех клиентов. Поэтому кредитная организация обязана создавать и внедрять с помощью собственных технологий и идей, новые продукты, чтобы выпустить на рынок что-то новое и интересное, совершенствуя уже имеющиеся услуги.

Так, учитывая внедрение инновационного процесса, за последние годы ПАО «Сбербанк» прошел через масштабную трансформацию, что в целом усложнило бизнес, но вместе с этим, увеличило его масштаб. Услуги и продукты банка теперь есть и за рубежом – международные активы уже составляют более 12% совокупных активов, а прибыль – около 7%. Сегодня деятельность ПАО «Сбербанк» господствует в 12 различных странах.

Можно смело говорить и об расширении линейки предоставляемых услуг за период с 2015 по 2019 года. В сегменте физических лиц образовались удобные платежные сервисы: с карты на карту, автопереводы, автоплатежи, оплата при помощи QR-кодов, оплата с применением ApplePay, Android Pay, Samsung Pay. Новые кредитные продукты: рефинансирование, кредиты на частичное погашение займов, кредиты под залог недвижимости, потребительские кредиты без визита в офис банка. Обновлена линейка карточных продуктов по сегментам: молодежная и пенсионная, были внедрены карты с большими кэшбэками. Были внедрены программы лояльности бонусы «Спасибо от Сбербанка», «Путешествия» и «Впечатления».

Для корпоративных клиентов было разработано приложение на базе платформы «Сбербанк Бизнес Онлайн». Появились небанковские сервисы: самоинкассация, бизнес-карта, смарт-терминалы для кассовых операций, электронный документооборот и выставление счетов. Было запущено предодобренные предложения по кредитам, сформированные на основе транзакционной модели СМАРТ-кредитование. Значительно увеличилась скорость транзакционных операций, что позволило сократить длительность платежа до трех минут. Бала внедрена электронная торговая площадка Sberbank Markets, которая позволяет клиенту получить онлайн-доступ к инструментам валютного рынка и управления ликвидностью.

Самым основным новшеством ПАО «Сбербанк России» являются бесплатные онлайн-сервисы, которые клиенту удобно использовать с применением интернета. К онлайн-сервисам следует относить бесплатное мобильное приложение ПАО «Сбербанк» Онлайн и Интернет Банк. Отметим, что учитывая общее количество активного клиентского потока (92,8 миллионов человек), 64,7 миллионов человек являются пользователями Интернет банка и мобильного приложения Сбербанк Онлайн. И, надо сказать, что количество клиентов по онлайн-сервисам увеличилось почти на 8 миллионов человек по сравнению с 56,8 миллионов человек в 2017 году. Такие темпы роста востребованности онлайн-сервисов объясняются удобством пользования услугами и продуктами банка не выходя из дома. Достаточно взять мобильный телефон, ввести пароль для приложения и выполнить любую операцию, начиная с платежей и переводов и заканчивая оформлением кредитов, заказом банковской карты. При этом приложение будет уведомлять клиента об новинках по продуктам и услугам, а также об проведении той или иной операции.

Приложением могут воспользоваться только клиенты банка, у которых в использовании находится банковская карта, с подключенным на нее мобильным банком. Так по состоянию на 01 января 2019 года пользователями карт являются свыше 108,8 миллионов человек и эта цифра возросла на 7 миллионов человек по сравнению с 2017 годом. Что касается кредитования, то около 120 тысяч человек оформили его через приложение и около 890 тысяч документов было сформировано без визита в офис банка. И только около 20 миллионов человек обращаются в офисы, чтобы открыть вклад, оформить кредит, страховку и новую банковскую карту. И эти 20 миллионов человек являются люди, старше 55 лет. То есть люди, пенсионного возраста, которые недостаточно хорошо понимают нынешние технологии.

Но тем не менее, в связи с преобладанием онлайн-сервисов клиентопоток в офисы незначительно сократился с 79 миллионов человек до 77 миллионов. В дальнейшем, вполне вероятно, это может привести к закрытию некоторых офисов (только в Москве их насчитывается около 5 000), что приведет к сокращению издержек на содержание Дополнительных офисов (Таблица 9). Но при этом банк не потеряет своих клиентов, ведь есть онлайн-сервисы, которые очень удобны и просты в обращении.

Таблица 9 – Расходы на аренду офисов за первый квартал, млрд. руб.

|

Годы |

2015 |

2016 |

2017 |

2018 |

2019 н.д |

|

Сумма |

6,1 |

7,3 |

7,8 |

6,2 |

2,4 |

Если смотреть на таблицу 9, то можно заметить, что расходы на аренду офисов значительно снизилась, так как с переходом на онлайн- сервисы, снижается их необходимость. Использование онлайн-сервисов

является выгодным, как для банка, так и для клиента.

С другой стороны, использование услуг через интернет может привести к рискам денежных потерь, как со стороны клиента, так и со стороны банка. Ведь никто не отменял ненадежных клиентов. Бывают ситуации, когда клиент ошибается в цифре и не в то место может отправить средства, это усложняет процесс возврата денежных средств, либо вообще можно их потерять. Другой проблемой может быть неопытность клиента в использовании новых технологий. Не каждый умеет пользоваться современными мобильными телефонами, особенно это касается людей пенсионного возраста.

Более того, распространение и продвижение банковских продуктов и услуг привело к образованию информационного киоска, аппарата, который позволяет воспользоваться информационными ресурсами в ограниченном доступе и режиме реального времени. Данный аппарат представляет собой терминал, который необходим в условиях большого потока очередей среди клиентов, что снизит очередность, а значит, повысит лояльность клиентов и уровень качества обслуживания. При этом основным недостатком может быть низкая скорость поиска информации, зависящая от качества работы интернета, а также наличия рекламной информации, что мешает поиску.

Добавим, что огромную очередь можно ликвидировать и применяя электронную очередь, аппарата, который автоматически направляет клиента в нужное окно. Данный сервис позволяет ликвидировать недопонимания между клиентами, которые чаще возникают в порядке живой очереди. Но бывает и такое, что в электронной очереди возникают сбои, которые способствуют пропуску некоторых клиентов. Это вызывает их недовольство из-за долгого ожидания. Такие ситуации возникают при большом потоке клиентов, когда из-за огромного количества талонов, электронная очередь сбивается. И часто сотрудникам банка приходится приостанавливать использование аппарата электронной очереди и клиент, недовольный ситуацией долгого ожидания, уходит из помещения. А потери клиентского потока сказываются на деятельности банка.

Еще одним удобным сервисом в использовании банковских продуктов и услуг являются банкоматы. Они эффективны тем, что с помощью банкомата можно проводить все платежные операции без интернета, но только с использованием банковской карты. А банковские карты есть не у каждого клиента. Использование банкоматов сокращает время проведения операции. Не требует никаких документов, удостоверяющих личность, которые клиент не всегда имеет при себе. Но часто бывают и технические неполадки в банкомате, связанные с отсутствием денежных средств или невыдачей банковской карты. Исходя из вышесказанного, выделим основные тенденции развития продуктов и услуг в ПАО «Сбербанк» в Таблице 10.

Таблица 10 – Тенденции развития продуктов и услуг в ПАО «Сбербанк»

|

Положительные стороны и перспективы |

Недостатки и негативные последствия |

|

1. Банк переводит клиентов на онлайн- обслуживание. Это снижает расходы на аренду офисов, которые банк сокращает и при этом не теряя свою клиентуру. |

1. Повышаются риски денежных потерь у клиента. |

|

2. Развитие продуктов и услуг основаны на научно-техническом прогрессе, которые нужно использовать в интернете, с помощью мобильных телефонов и компьютеров. |

2. Неграмотность населения. |

|

3. Сокращение расходов на аренду. |

3. Сокращение рабочих мест и, как следствие, возможный рост безработицы. |

|

4. Возможность реализовать новые идеи, которые бы повысили ликвидность банка. |

4. Неизвестно, как новая технология поведет себя на рынке: окупится ли? это повышает риски для банка. |

В результате вышеописанного отметим, что деятельность ПАО

«Сбербанк» полностью подвержена инновационными технологиями. Сегодня Банк старается перевести клиентов на онлайн-обслуживание, что способствует повышению финансовой устойчивости Банка, сокращают затраты на содержание офисов.

Но в развитии инновационных продуктов есть и свои минусы, связанные с повышением уровня операционных рисков, как для банка, так и для клиента. Банк очень рискует, когда внедряет новый продукт на рынок, ведь не неизвестно, как он поведет себя на рынке. А клиент не уверен, что денежные средства, которые он хочет отправить в другой город дойдут до адресата. Ведь он мало знаком с инновационным продуктом. Пожалуй, здесь палка о двух концах: проект банка не окупится, потому что клиент мало знаком с новинкой, поэтому банк может потерять средства, затраченные на инновацию. Здесь возникает рост операционного риска.

Операционный риск в банке: причины и способы снижения

ПАО «Сбербанк», чтобы повысить свою конкурентоспособность на рынке начал внедрять инновационную бизнес-модель, которая в принципе увеличила финансовую устойчивость банка. Но ввиду того, что продукт или услуга не всегда может окупиться в силу определенных обстоятельств, возникает риск прямых потерь, связанных с неэффективной организацией внутренней работы банка по данному проекту, то есть повышение степени влияния операционного риска. Следует подробнее разобраться с понятием операционного риска. Существует четыре подхода к пониманию данного понятия.

Изначально к операционным рискам относили те виды рисков, которые отличались от рыночных и кредитных. Данное определение достаточно широкое и охватывает такие аспекты как выбор стратегии развития, позиционирование кредитной организации на рынке, компетентность сотрудника, новшество.

С другой стороны, считалось, что операционный риск является результатом не верно проведенных финансовых операций. Источник его возникновения является сбои в работе информационных систем или технологические неполадки оборудования. Данный подход трактовки понятия операционного риска не носит в себе его возникновение, ввиду мошеннических действий. Третий подход трактует операционный риск, как риск, возникающий в результате неэффективности внутренней системы контроля в банке. При этом внешнее влияние в виде природной катастрофы, технологических сбоев или неэффективности выполнения финансовой операции сюда не включаются.

Четвертый подход включает в себя все вышеперечисленные трактовки понятия. Таким образом операционный риск не имеет конкретной трактовки, он может быть определен в результате причин его возникновения. А основные причины его возникновения заключаются в неверном построении бизнес-процессов, некачественном корпоративном управлении технологических сбоев, ошибок сотрудника или внешнего воздействия.

Также можно выделить еще ряд причин, которые вызвали рост операционного риска в банке. А именно – недостаток информации клиенту. То есть не каждый знает и умеет пользоваться современными технологиями, которые если не будут пользоваться спросом среди клиентов, вызовет потери банка. Также следует учитывать, что бизнес-модель в банке была внедрена в 2016 году и используется не во всех офисах. Данная модель находится в стадии разработки, а на рынке внедрена в качестве пробной версии. Надо сказать, что даже пробная версия эффективно работает. Ведь выручка банка значительно увеличилась, но повышение операционного риска все же сыграл свою роль. В силу вышеперечисленных возникших проблем, в банке наблюдается рост операционного риска (Таблица 11).

Таблица 11 – Операционный риск кредитной организации, млрд. руб.

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 н.д. |

|

Сумма |

нет данных |

2 736,0 |

3 092,8 |

3 339,9 |

3 339,9 |

Таким образом, увеличение операционного риска связано со слабой передачей информации клиентам об новинках банках.

Кроме этого, операционный риск также может возникнуть ввиду следующих причин:

- Недостаточность высококвалифицированного персонала. В банке наблюдается значительное сокращение сотрудников, ввиду внедрения бизнес-модели увеличились затраты на административное содержание, поэтому банк провел реформу по сокращению персонала, что позволило сократить затраты (Таблица 12).

Таблица 12 – Численность персонала и затраты на их содержание

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 н.д. |

|

Численность персонала, чел. |

330 677 |

319 153 |

310 277 |

293 752 |

291 297 |

|

Расходы, млрд. руб. |

346,0 |

384,3 |

402,7 |

293 752 |

101,8 |

И так, ввиду внедрения бизнес-процессов, наблюдается резкое увеличение затрат на содержание персонала, так как банку необходимо было привлекать внешних сотрудников на доработку и внедрение инновационного процесса, что увеличило затраты на оплату труда. Однако, ввиду высоких затрат, банку пришлось сократить количество персонала до минимума.

- Недостаточное внимание уделяется информационной безопасности. До 2018 года в кредитной организации действовала информационная безопасность. Наряду с этим в 2016 году были предотвращены попытки мошенничества в торговых точках Сбербанка свыше 1 000 000 операций, с потенциальным ущербом на сумму более 17,9 млрд. рублей. А в 2017-м году банку удалось предотвратить свыше 300 000 мошеннических операций, что позволило пресечь ущерб более 40 млрд. рублей. В 2018 году внедрена кибербезопасность в режиме 24/7, благодаря которой удалось предотвратить сомнительных операций на суммы свыше 42 млрд. рублей. То есть несмотря на существование системы безопасности, риски мошенничества все равно присутствуют, что вызывает значительные денежные потери. Неэффективное управление другими рисками. В целом система управления рисками является достаточно сложным процессом, так как требует тщательного исследования и наблюдения. В банке сотрудники делают все возможное, чтобы минимизировать риски, но не устранить. Так как риск будет всегда от него невозможно избавиться (Таблица 13).

Таблица 13 – Риски кредитной организации, млрд. руб.

|

Показатели |

2015 |

2016 |

2017 |

2018 |

2019 н.д. |

|

Кредитный риск |

24 225,7 |

21 493,6 |

25 245,7 |

27 477,4 |

27 408,5 |

|

Рыночный риск |

769,8 |

774,6 |

1 158,3 |

975,8 |

1 032,9 |

Самыми главными рисками банка признаются кредитные и рыночные риски. Исходя из таблицы 13, следует заметить их нестабильность и в целом увеличение. Это говорит о том, что на рынке банковских продуктов и услуг часто возникают резкие изменения, как в макроэкономике, так и в самом банке. А ввиду внедрения бизнес-процессов в 2016 году, риски значительно возрастают.

Все причины возникновения операционного риска в банке можно подразделить на четыре основные группы:

- Человеческий фактор, который связан с криминальными действиями сотрудников и внешних лиц, так как в банке слабо развита система безопасности.

- Фактор системы, как вариант, но в банке подобного не наблюдалось.

- Фактор процессов, который связан с недостатком квалификационных кадров, а тот персонал, что есть в банке, часто совершают ошибки, связанные в основном с при переоценке активов.

- Внешний фактор включающий в себя неактивность среди клиентов, что способствует росту и других малоприятных рисков.

Таким образом, нововведения в банке влекут за собой увеличение операционного риска, который является результатом неэффективного правления при введении бизнес-процессов или совершения каких-либо ошибок со стороны сотрудников. Так, анализ операционных рисков показывает, что при совокупном риске в 100% доля ошибок в деятельности банка составляет 20%, 80% – в результате сбоев функционирования информационных систем.

Для снижения рисковых событий, в банке разрабатывается и реализуется система управления операционными рисками, необходимость в которой определяется суммой убытков. Так, в защиту рисков ПАО «Сбербанк» включает три основных уровня:

- Выявление, принятие и оценка рисков. На данном этапе банк сначала распознает риск, затем выявляет, осуществляет контроль, оценивает степень его влияния на деятельность банка. Принятие риска.

- Управление и мониторинг риска. Разрабатывается ряд мер, необходимых для соблюдения некоторых ограничений по его минимизации. Осуществляется контроль за поведением данного риска на банковском рынке. Банк принимает меры по оценке существенности и уровня риска, проводит стресс-тестирование, формирует отчетность.

- Проводится аудит системы управления рисками. Оценивается эффективность системы управления внутреннего контроля, формируются рекомендации по повышению данных систем.

В целом для минимизации операционного риска в банке постоянно осуществляется сбор и анализ о внутренних и внешних факторах рисков. Из полученной информации формируется аналитическая база данных о понесенных убытках в том или ином периоде, в которой содержится информация о видах и размерах убытков.

Более того, в ПАО «Сбербанк» в 2013 году была внедрена автоматизированная система управления операционными рисками во всех офисах банка. Это общая система, которая автоматически проводит самооценку подразделений и постоянно отслеживаются ключевые

индикаторы риска. К данному модулю подключены все сотрудники

оказывающих услуги клиентам. К автоматизированной системе велось поэтапное подключение.

Также для минимизации операционного риска, банк содержит определенную сумму капитала, с помощью которой можно будет погасить возникшие убытки. Кроме того, на минимизацию операционного риска банк оказывает благодаря эффективному управлению операционными рисками.

Управлением операционными рисками занимаются руководство кредитной организации: наблюдательный совет, главный бухгалтер и финансовый директор. При этом обязанности между ними распределяет служба безопасности банка, ревизионная и аудиторская комитеты, юрист и отдел внутреннего аудита.

Модель управления операционным риском в ПАО «Сбербанк»

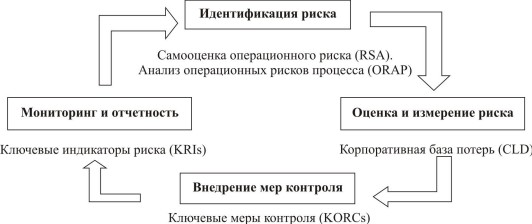

Как было описано в пункте 3.2, чтобы минимизировать операционный риск, необходимо организовывать эффективное управление ими, которые должны проводить топ-менеджеры или финансовый директор. Принципы управления операционным риском абсолютно идентичен управлению другими рисками (Рисунок 1)

Как было описано в пункте 3.2, чтобы минимизировать операционный риск, необходимо организовывать эффективное управление ими, которые должны проводить топ-менеджеры или финансовый директор. Принципы управления операционным риском абсолютно идентичен управлению другими рисками (Рисунок 1)

Рисунок 1 – Принципы управления операционным риском

И учитывая вышеперечисленные принципы, система управления операционным риском в ПАО «Сбербанк» включает в себя пять этапов:

- Выявление риска, что включает в себя анализ рисков, связанных с новыми продуктами.

- Измерение риска подразумевает применение инструментов, которые позволят измерить и определить уровень риска. Предотвращение риска, который позволяет укрепить внутренний контроль при помощи обучения персонала.

- Наблюдение и контроль за поведением риска на рынке банковских продуктов и услуг.

В ходе контроля и наблюдения за риском, осуществляется мониторинг эффективности внедренных принципов предотвращения риска. Для этого осуществляется их профилактика, которая обеспечивает снижение вероятности возникновения операционного риска. Профилактика операционного риска включает в себя:

Избежание подразумевает разработку мероприятий, которые могли бы исключить увеличение операционного риска. Например, проведение операций «хеджирования», исключающих возникновение ценового и инфляционного рисков.

Если в процессе избежания не удалось исключить операционный риск, проводится профилактика в виде минимизации риска. Здесь кредитная организация применяет следующую меру: при выдаче крупной суммы по кредитам, банк страхует свои риски, привлекая поручителей, как гарантию того, что кредит будет выплачен.

Лимитирование подразумевает установление экономических и финансовых нормативов, формируемых с учетом менталитета менеджеров. Так, в ходе управления операционным риском менеджеры проводят консервативную, умеренную или агрессивную политику.

Умеренная включает в себя предельные значения уровня операционных рисков:

- 0,1 – допустимый уровень риска, но есть вероятность потери всей операционной прибыли;

- 0,01 – критический уровень, что ведет к потере операционного дохода;

- 0,001 – катастрофический уровень риска означает, что банк теряет все операционные доходы, что может привести к банкротству. Надо сказать, система управления рисками в банке не полностью способна нейтрализовать риски. Поэтому кредитной компании необходимо страхование рисков, которое в банке пока не проводится.

Кроме вышеперечисленного, кредитная организация осуществляет управление рисками, применяя в качестве одного из основных стандартов – соглашение «Базель II», что включает в себя обязательное включение операционного риска в расчет норматива достаточности капитала. Так, для управления операционным риском банк использует следующие специальные инструменты (Рисунок 2).

Кроме вышеперечисленного, кредитная организация осуществляет управление рисками, применяя в качестве одного из основных стандартов – соглашение «Базель II», что включает в себя обязательное включение операционного риска в расчет норматива достаточности капитала. Так, для управления операционным риском банк использует следующие специальные инструменты (Рисунок 2).

Рисунок 2 – Цикл процесса управления операционным риском банка

- Корпоративная база потерь (Corporate Loss Database – CLD) – постоянно пополняется и ведется в автоматизированной форме. Данная база содержит информацию о типах, суммах и источниках потерь.

- Самооценка операционного риска (Risk Self Assessment – RSA) – инструмент по оцениванию уровня операционного риска.

- Ключевой индикатор риска (Key Risk Indicators – KRls) – количественный показатель, определяющий вид неблагоприятного события, что позволит спрогнозировать изменения риска.

- Ключевой индикатор контроля операционного риска (Key Operational Risk Controls – KORCs) – инструмент мониторинга и контроля установленных лимитов. Оценка операционного риска по процессу (Operational Risk Assessment Process – ORAP) – тоже, что и RSA, только используется при установлении операционного риска в процессах.

Применение данной модели дает понять кредитной организации об поведении бизнес-модели на рынке, а также позволяет выявить возникшие риски, что позволяет банку повысить эффективность развития бизнес-модели и минимизировать уровень операционного риска, все эти инструменты увязываются с этапами управления операционным риском в банке, отмеченными на рисунке 2. При этом у каждого инструмента своя цель и результат его применения (Таблица 14).

Таблица 14 – Применение инструментов при управлении риском

|

Инструмент |

Цель применения |

Результат применения |

|

RSA |

Определяется направление уменьшения уровня риска |

Разрабатываются меры по уменьшению риска. |

|

CLD |

Получение качественной информацией о потерях |

Принятие управленческих решений менеджером. |

|

KORCs |

Конкретизируются основные направления по контролю риска |

Определение системы мониторинга риска. |

|

KRls |

Определение допустимого уровня риска |

Формируются целевые показатели для мониторинга и контроля |

|

ORAP |

Выявление направлений снижения уровня риска |

Применяются предупреждающие меры по минимизации риска. |

Самым основным инструментом в управлении рисками выступает CLD, так как благодаря данному инструменту можно выявить наиболее рисковые направления банковского бизнеса. В данном инструменте аккумулируются потери, которые образовались в результате развития действий, которые поспособствовали росту и возникновению операционного риска. Последствия от образования операционного риска отражаются на финансовой устойчивости банка.

Заключение

Банковский рынок – это система, внутри которого совершаются финансовые сделки между продавцом и покупателем, причем в основу данных сделок входят денежные средства, которые являясь средством платежа, осуществляют свое движение, формируя денежную массу в национальной экономике. Надо сказать, что движение и увеличение денежных средств не будет эффективно без регулирования данного процесса. Поэтому в основу формирования денежной массы в стране входят коммерческие банки, которые выходят на рынок и продают свои продукты и услуги в целях повышения своей ликвидности, привлекая и размещая средства клиентов.

В результате своей деятельности банки управляют финансами, за счет чего поддерживает стабильность национальной экономики России. В основу работы кредитных организаций входит движение наличных денежных средств, при помощи продуктов и услуг, которые будут эффективны при условии, что клиент будет ими пользоваться. Чем больше банк привлечет средства, тем выше будет движение денежных средств в стране, что приведет к увеличению денежной массы.

Таким образом деятельность банков невозможна без формирования ассортимента продуктов и услуг, которые, согласно Федеральному закону «О банках и банковской деятельности», принято называть банковскими операциями. При этом следует выделить отличия продуктов от услуг: продукты имеют материально-вещественную форму, а вот услуга, наоборот, неосязаема и является нематериальным объектом, однако обе операции способны одинаково влиять на деятельность банка.

Надо сказать, что ликвидность кредитной организации определяется исходя из равновесия между активами и пассивами. Так как пассивная часть погашает все задолженности банка, то стоимость активов должна быть либо равна, либо меньше пассивам. Потому что если резко увеличится стоимость активов, то сократятся пассивы, что может привести к сокращению чистой прибыли. Если точнее, то сущность пассивных операций банка заключается в том, что полученные ресурсы определяют масштабы активов банковской организации. Чем более стабильны пассивные операции, тем выше ликвидность компании.

Для того, чтобы сбалансировать активную и пассивную части нужно привлечь в свою базу как можно больше клиентов. А чтобы привлечь клиента и успешно продвигаться на рынке, коммерческим банкам необходимо расширять и совершенствовать линейку своих продуктов и услуг, то есть создавать новые, наиболее новые продукты и услуги. Как это делает ПАО «Сбербанк России», основными клиентами которого признаются розничные клиенты от 18 лет и старше, а также корпоративные клиенты которые занимаются бизнесом.

В основу современного развития продуктов и услуг в кредитной организации входит внедрение бизнес-модели, которая построена на современных технологиях и содержит в себе не только финансовые услуги, но развитие продуктовой линейки не связанной с финансовыми услугами. Данное внедрение позволило банку улучшить свое финансовое положение, увеличить рентабельность капитала с 10,2% в 2015 году до 23,1% в 2018 году; снизить риски с 2,5% в 2015-м году до 1,3% в 2018-м году; а также увеличить свои активы до 31 млрд. рублей против 27 млрд. рублей в 2015-м году.

Важно отметить, что основным инновационным процессом в банке является внедрение мобильного банка и интернет-банка. Приложением могут воспользоваться только клиенты банка, у которых в использовании находится банковская карта, с подключенным на нее мобильным банком. Так по состоянию на 01 января 2019 года пользователями карт являются свыше 108,8 миллионов человек и эта цифра возросла на 7 миллионов человек по сравнению с 2017 годом. Что касается кредитования, то около 120 тысяч человек оформили его через приложение и около 890 тысяч документов было сформировано без визита в офис банка. И только около 20 миллионов человек обращаются в офисы, чтобы открыть вклад, оформить кредит, страховку и новую банковскую карту. И эти 20 миллионов человек являются люди, старше 55 лет. То есть люди, пенсионного возраста, которые недостаточно хорошо понимают нынешние технологии.

Но тем не менее, в связи с преобладанием онлайн-сервисов клиентопоток в офисы незначительно сократился с 79 миллионов человек до

77 миллионов. В дальнейшем, вполне вероятно, это может привести к закрытию некоторых офисов (только в Москве их насчитывается около 5 000), что приведет к сокращению издержек на содержание Дополнительных офисов, как это уже наблюдается (с 6,1 млрд. рублей в 2015 до 2,4 млрд. рублей в 2019 году.

Таким образом, внедрение инновационных продуктов и услуг, а именно мобильного банка и бизнес-модели, с одной стороны – увеличивают ликвидность организации и сокращают издержки. С другой – увеличивается операционный риск, который может возникать ввиду неграмотности населения, а также недоразвитости бизнес-модели. То есть развитие продуктов и услуг кредитной организации находятся в стадии разработки.

Список использованных источников

- Лаврушин О.И. Банковское дело / О.И. Лаврушин, Н.И. Валенцева.

– М. : КНОРУС, 2014. – 800 с.

- Челноков В.А. К вопросу о сущности, функциях и роли современных денег / В.А. Челноков // Проблемы и суждения: деньги и кредит. – 2018. – № 5. – С. 68-70.

- Семенов С.К. Денежная масса: структура и ее разновидности / С.К. Семенов, К.С. Семенов // Финансы и кредит: денежное обращение. – 2018. – № 16. – С. 33-43.