Управленческий учет снабженческо-заготовительной деятельности (подробно)

Содержание:

Введение

Бесперебойная и ритмичная производственная деятельность, а следовательно, и экономические показатели работы предприятия во многом зависят от состояния и успешной организации снабженческо-заготовительной деятельности.

Актуальность рассмотрения данной темы подтверждается тем фактом, что снабженческо-заготовительная деятельность организации является важным звеном производственного процесса предприятия. Несвоевременная поставка сырья, материалов и запасных частей ведет к нарушению ритмичности работы предприятий, простоям, требует дополнительных трудовых затрат, отражается на качестве выпускаемой продукции и ухудшает технико-экономические показатели производства. Невыполнение планов поставок отрицательно сказывается на экономических показателях не только данного предприятия, но также смежных производств, занятых последующей переработкой вырабатываемой ими продукции.

Целью данной работы является изучение системы управленческого учета снабженческо-заготовительной деятельности на производственных предприятиях и вывод рекомендаций, которые могут содействовать повышению эффективности снабженческо-заготовительной деятельности.

Для достижения поставленной в курсовой работе цели, нами решались следующие задачи:

описание общих положений снабженческо-заготовительной деятельности и определение ее места в системе управленческого учета организации;

рассмотрение порядка учета и контроля производственных запасов предприятия;

вывод рекомендаций по принятию наиболее оптимальных управленческих решений по снабженческо-заготовительной деятельности.

снабженческий заготовительный управленческий учет

Предметом исследования является снабженческо-заготовительная деятельность предприятия. Объект - управленческий учет снабженческо-заготовительной деятельности.

При написании работы применялись следующие методы: аналитический, изучение нормативно-правовой базы, изучение монографических публикаций и статей.

Курсовое исследование написано при использовании литературы по бухгалтерскому управленческому учету, специализированным исследованиям, раскрывающим затронутую в работе проблему, нормативно-правовым актам Российской Федерации, а также материалам периодической печати. Библиографический список представлен в конце курсовой работы.

Структура курсовой работы обусловлена поставленными в исследовании задачами. Глава первая посвящена рассмотрению общих понятий, используемых в управленческом учете снабженческо-заготовительной деятельности. Во второй главе работы рассматривается учет, планирование и контроль производственных запасов предприятия. В третьей главе приводятся рекомендации по принятию наиболее оптимальных управленческих решений по снабженческо-заготовительной деятельности.

1. Снабженческо-заготовительная деятельность и ее место в системе управленческого учета организации

1.1 Основные формы организации и система управления снабженческо-заготовительной деятельностью организации

Процесс закупок - это набор операций, которые предоставляют компании рабочие объекты, необходимые для производства продукции.

Основная задача компании по организации и управлению закупочной и закупочной деятельностью - обеспечить своевременное, бесперебойное и комплексное производство, а также все материальные ресурсы, необходимые для осуществления закупок. производственный процесс в строгом соответствии с поставленными задачами. В этом случае процесс закупок должен выполняться с минимальными затратами на транспортировку и хранение и оптимальным использованием материальных ресурсов в производстве.

В деловой практике существуют две формы поставки: транзит и хранение.

В форме транзита компания получает сырье и материалы непосредственно от компаний, которые производят, обрабатывают или производят их. Использование этой формы экономически оправдано во всех случаях, когда количество сырья и материалов, необходимых для данного периода, равно или превышает стандарт транзита.

Форма складского снабжения, в которой предприятие получает необходимые материальные ресурсы от баз и складов организаций снабжения и сбыта, экономически оправдана для материалов, потребляемых в небольших количествах.

В настоящее время получили широкое распространение такие формы и методы обеспечения предприятия материальными ресурсами, как:

- товарно-сырьевые биржи;

- аукционы, конкурсы;

- оптовые закупки;

- регулярные закупки мелкими партиями;

- закупки по мере необходимости;

- снабжение производства по запросам;

- собственное производство и др.

Компания определяет конкретную форму поставки материально-технических ресурсов в соответствии с характеристиками ресурса, продолжительностью поступления, количеством предложений, качеством и ценой ресурса, а также другими факторами. Чтобы определить форму предоставления ресурсов фирме, необходимо изучить надежность поставщика и уровень конкурентоспособности продукции, которую он производит [8].

Материально-техническое снабжение предоставляет компаниям материально-технические ресурсы. Организационная структура материально-технического снабжения зависит от вида продукции, ее размера, количества потребляемого сырья и материалов, степени сотрудничества с поставщиками и форм поставки данного предприятия. средства производства.

В малых предприятиях функции закупок выполняются отдельными сотрудниками или группами в экономическом отделе компании. На средних и крупных предприятиях они осуществляются службами материально-технического снабжения.

В производственном объединении штаб-квартиры есть централизованная служба закупок, а складская экономика также централизована; филиалы создали группы снабжения и подвалы для организации семинаров с материалами.

Организационная структура услуг по предоставлению бизнес-услуг очень разнообразна. В каждом случае это зависит от размера и типа производства, объема и ассортимента потребляемых материалов и продуктов, уровня специализации и сотрудничества, наличия транспортных маршрутов и сети баз. поставки и распределения в регионе, расположение предприятий и ряд других факторов.

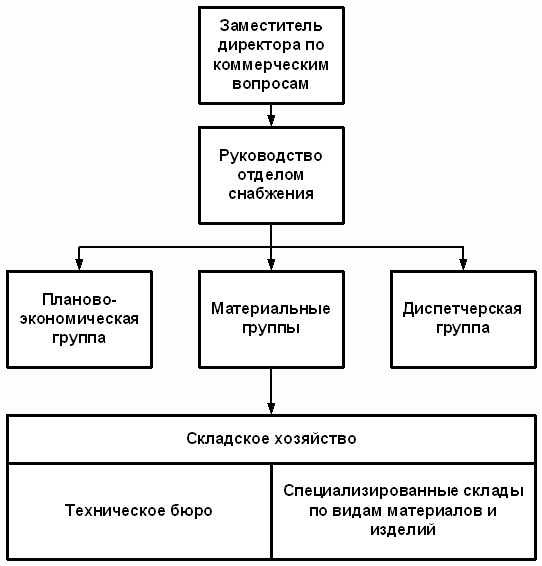

На большинстве предприятий служба снабжения предприятия представлена отделом (управлением) материально-технического снабжения. В его состав, как правило, входят: планово-экономическая группа (бюро); материальные группы, специализированные по видам материалов; диспетчерская группа (бюро); материальные склады (рис.1) [7].

Управление материально-техническим снабжением на предприятии возлагается, как правило, на заместителя директора. В его подчинении находится отдел материально-технического снабжения, который обеспечивает согласованность действий всех отделов, служащих и должностных лиц организации по решению задач снабжения.

Рис. 1. - Типовая схема организационной службы материально-технического снабжения промышленного предприятия

Большинство из этих задач решается на стадии планирования материально-технического снабжения. Качественное планирование и информационное обслуживание снабжения решает также управленческую задачу по балансированию между необходимостью бесперебойного снабжения производства и минимизации складских запасов.

1.2 Затраты, характеризующие снабженческо-заготовительную деятельность

В процессе снабженческо-заготовительной деятельности производственные предприятия осуществляют разнообразные затраты. Эффективное управление и контроль за ним требуют наличия четкой и научно обоснованной их классификации.

По функциональному назначению снабженческо-заготовительные затраты группируются по следующим направлениям:

1. Затраты на приобретение и хранение запасов. К ним относятся:

- коммерческие затраты - проценты за кредит, страхование;

- налоги на капитал, вложенный в запасы;

- затраты на хранение - содержание складов;

- операции по перемещению запасов и др.

2. Затраты на управление производственными запасами:

- затраты на обучение управленческого и технического персонала;

- затраты на содержание управленческого и технического персонала.

3. Затраты, связанные с дефицитом запасов:

- затраты на ускорение доставки необходимых материалов;

- затраты, связанные с корректировкой производственной программы, ускорения отгрузки готовой продукции, изготовленной с нарушением графика;

- коммерческие убытки и расходы [5].

В области поставок и закупок расходы можно разделить на следующие группы:

1. Стоимость поддержания процесса закупок.

2. Стоимость контроля - стоимость мер по предотвращению нежелательных результатов закупочной и контрактной деятельности.

3. Стоимость обработки заказа - это стоимость покупки партии продуктов.

4. Стоимость обучения и хранения запасов.

5. Стоимость покупки отражает стоимость самого инвентаря.

6. Стоимость установки оборудования.

7. Транспортные расходы - транспортные расходы на продукты с места покупки до места хранения.

8. Стоимость хранения запасов.

Согласно методу учета стоимости объекта затраты на закупку и поставку делятся на:

1. Прямые затраты - затраты, которые могут быть напрямую привязаны к конкретному перевозчику (продукт, группа продуктов, заказ).

2. Косвенные затраты - это затраты, которые могут быть отнесены к перевозчику (продукт, группа продуктов, заказ) только путем выполнения вспомогательных расчетов.

Что касается объема закупок, затраты на закупку и поставку делятся на:

1. Фиксированные затраты - затраты, не зависящие от изменений объема заказов, выполняемых внутренними и внешними потребителями.

2. Переменные затраты - затраты в зависимости от объема производства (исполняемые заказы). Переменные - это затраты на переоборудование, размещение заказа, хранение или хранение запасов вовремя (текущие затраты) [8].

Возможность комиссии позволяет различать следующие виды затрат на поставку и покупку:

1. Продуктивные затраты - затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить.

2. Убыточные затраты - затраты на работы, которые не могут дать результатов.

3. Вмененные затраты (затраты упущенных возможностей) характеризуют упущенную выгоду (потерю прибыли). Основываясь на полном включении в стоимость покупок, затраты на закупку подразделяются на:

1. Общие затраты - общая сумма затрат, связанных с конкретным объектом, как зависимая, так и не зависящая от объема выполненных заказов.

2. Частичные затраты - это части затрат, относящихся к конкретному объекту, определенному в соответствии с определенными критериями. В общем, эти затраты зависят от объема выполненных заказов.

Основными оговорками для сокращения расходов на закупки и снабжения могут быть: поиск более дешевых заменителей ресурсов; улучшить взаимодействие компании со своими поставщиками и клиентами в цепочке поставок; компенсация роста затрат по одному звену в цепочке поставок за счет сокращения расходов на другую; использование прогрессивных методов работы для повышения производительности труда и оперативной эффективности бизнес-единиц; более эффективное использование ресурсов компании и более эффективное управление факторами, влияющими на уровень общих затрат; исключение видов деятельности, не создающих добавленной стоимости, путем анализа и пересмотра цепочки поставок; для обновления самых дорогих звеньев в цепочке поставок при осуществлении инвестиций.

1.3 Производственные запасы, их классификация и оценка

Основной целью закупок и поставок является инвентаризация. Хорошая организация их счетов требует их классификации и оценки на основе научных данных.

Для размещения в качестве инвентаря принимаются следующие активы:

• используется в качестве сырья, материалов и т. Д. в производстве товаров для продажи (работ, услуг);

• для продажи, включая готовые изделия и товары;

• используется для целей управления организацией.

Их оценка имеет большое значение для организации учета запасов. В соответствии с действующим законодательством, запасы должны быть признаны по фактической стоимости их покупки или покупки [7].

Фактическая стоимость инвентаря, приобретенного за определенную плату, представляет собой сумму фактических затрат на приобретение организации, за исключением налога на добавленную стоимость и других возмещаемых налогов (за исключением случаев, предусмотренных Российская Федерация).

Фактические затраты на приобретение инвентаря включают:

• суммы, уплаченные в соответствии с договором с поставщиком;

• суммы, выплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением акций;

• таможенные пошлины;

• невозмещаемые налоги, уплаченные в связи с приобретением единицы инвентаря оборудования и производственных запасов;

• вознаграждение, выплачиваемое посреднической организации, из которой были приобретены акции;

• расходы на поставку и доставку запасов в пункте назначения, включая расходы на страхование;

• стоимость размещения инвентаря в том состоянии, в котором оно подходит по назначению;

• прочие расходы, непосредственно связанные с приобретением запасов [1].

Не включены в фактические затраты на приобретение кадастров общих экономических и других аналогичных расходов, если они не связаны непосредственно с приобретением запасов.

Фактическая стоимость запасов в производстве самой организации определяется исходя из фактических затрат, связанных с производством этих запасов.

Фактическая стоимость акций, внесенных в уставный капитал организации, определяется на основе их денежной стоимости по согласованию учредителей (участников) организации, если иное не предусмотрено законодательством Российской Федерации.

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету [2].

При отпуске материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) в производство и ином выбытии их оценка производится одним из следующих способов:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО) [3].

Метод оценки материалов по себестоимости каждой единицы основан на индивидуальной оценке материальных запасов, представляющей собой расходы на приобретение конкретного объекта. Прежде всего, это относится к материалам, используемым предприятием в особом порядке (драгоценным металлам, драгоценным камням, взрывчатым веществам и т.д.) и материалам, которые не могут обычным образом заменять друг друга. Метод оценки материалов по средней стоимости типичен для национальных методов бухгалтерского учета. В течение отчетного месяца материальные ресурсы, независимо от покупной цены, отражаются и амортизируются, как правило, по фиксированным отпускным ценам. В конце месяца здесь фиксируется соответствующая доля фактической стоимости отклонений материальных ресурсов от их стоимости по цене книги. Когда это будет сделано, следующий расчет.

При оценке материалов с использованием метода ФИФО применяется следующее правило: сначала при первом запуске. Это означает, что, независимо от количества материалов, поступающих в производство, они сначала амортизируют материалы по цене (льготная стоимость) первой партии, затем по цене второй партии и т. д. в порядке приоритетности, до получения полного количества материалов, потребляемых за месяц [7].

2. Учет, планирование и контроль производственных запасов

2.1 Учет производственных запасов

В отличие от основных средств материальные ресурсы в процессе производства участвуют однократно и переносят свою стоимость на вырабатываемый продукт полностью. Поэтому после каждого процесса производства их приходится заменять новыми экземплярами того же вида.

На производственных предприятиях материальные ресурсы в себестоимости выпускаемых изделий занимают значительный удельный вес. Поэтому их учет, хранение и рациональное использование в процессе производства имеет важное значение в повышении эффективности финансово-хозяйственной деятельности предприятия [8].

Основными задачами учета материально-производственных запасов являются:

а) формирование фактической себестоимости запасов;

б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

в) контроль за сохранностью запасов в местах их хранения (эксплуатации) и на всех этапах их движения;

г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

д) своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

е) проведение анализа эффективности использования запасов.

Основные требования, предъявляемые к бухгалтерскому учету материально-производственных запасов:

- сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия запасов;

- учет количества и оценка запасов;

- оперативность (своевременность) учета запасов;

- достоверность;

- соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

- соответствие данных складского учета и оперативного учета движения запасов в подразделениях организации данным бухгалтерского учета [2].

Все транзакции, связанные с перемещением товарно-материальных запасов, в первую очередь, отражаются в бухгалтерском учете. Этот учет обычно называется операционным, и он важен для всего бухгалтерского учета компании. Поэтому бухгалтеры должны систематически проверять правильную и своевременную документацию о перемещении предметов на складе и записи в инвентарных записях, соответствие фактических остатков позиций с текущими счетами, проводить фактические проверки наличие ценностей и согласование учета запасов.

На промышленных предприятиях хранение материалов может быть создано как специализированные склады, расположенные по всему заводу и магазинам, выполняющие функции промежуточных складов. По заказу компании постоянный номер присваивается каждому складу, который затем указывается во всех документах, относящихся к операциям этого склада.

Учет материалов на складах осуществляется менеджерами склада, с которыми заключен стандартный договор полной индивидуальной ответственности. В малом бизнесе обязанности менеджера склада (менеджера склада) могут быть назначены руководителю производства.

Для эффективного управления запасами целесообразно размещать материальные активы внутри и внутри секций в пакетах, группах, подгруппах и сортах в штабелях, контейнерах, коробках. , полки, полки, ящики и поддоны. Кроме того, для каждого номера материала, материально ответственные лица должны заполнить этикетку и вставить ее в место хранения. Необходимо указать название материалов, номер артикула, единицу измерения, цену и предел доступности материалов. Такая организация учета запасов будет обеспечивать эффективность и скорость принятия и распределения материалов, а также контроль соответствия их фактического наличия с установленными стандартами запаса (лимита) [7].

2.2 Бюджетирование и контроль запасов

Разработка прогнозов и планов по основным видам деятельности, а также контроль за их выполнением обычно называется бюджетированием. Термин "бюджетирование" применяется чаще всего в управленческом учете и представляет собой процесс составления и реализации бюджета в практической деятельности организации.

Бюджет представляет количественное выражение показателей плана предприятия на определенный период по отдельным направлениям (мероприятиям), выраженный в натуральных и денежных единицах.

При бюджетировании целесообразно выделять три уровня потребности в материальных ресурсах:

- 1-й - определение перспективной потребности в материальных ресурсах на основе стратегического плана развития предприятия;

- 2-й - определение потребности в материальных ресурсах на год по всей их номенклатуре;

- 3-й - оперативное определение потребности в материальных ресурсах на квартал, месяц или более короткий период для организации закупок и завоза материалов на предприятие.

Функции бюджета как средства контроля и оценки производственной деятельности предприятия (в том числе и снабженческо-заготовительной деятельности) и его структурных подразделений раскрываются только тогда, когда планируемые показатели сравниваются с фактическими показателями [8].

Процесс определения потребности в материалах включает в себя три этапа:

1) планируется объем продаж и объем производства;

2) определяется потребность в основных и вспомогательных материалах. Бюджет потребности в основных материалах определяется расчетным путем на основе прогнозных объемов продаж и выпуска продукции.

3) затем необходимо утвердить эти бюджеты.

Начиная с реализации бюджетов, необходимо найти способы удовлетворения потребностей с наименьшими затратами. Требования к материальным ресурсам организации могут быть удовлетворены внешними и внутренними источниками. Внешние источники - потоки материальных ресурсов от поставщиков. Внутренние источники - это сокращение отходов сырья, использование вторичного сырья, чистое производство материалов и полуфабрикатов, экономия материалов в результате внедрения достижений научно-технического прогресса.

Чтобы определить результаты исполнения бюджета, необходимо постоянно следить за полученными индикаторами, обнаруживать пробелы во времени, изучать причины их возникновения и принимать меры для быстрого устранения пробелов. определены.

Регулирование количества акций на складе начинается в отделе продаж и в техническом отделе. В сотрудничестве с руководством компании отдел продаж определяет количество наименований продуктов или количество продуктов, предлагаемых клиентам. Единственная форма регулирования количества продуктов и их моделей, доступных руководителю отдела поставок, заключается в том, чтобы указать стоимость дополнительных запасов продуктов, деталей и материалов для продуктов, произведенных в небольших количествах. Сбор и распространение таких отчетов также является частью управления запасами.

Техническая услуга влияет на количество предметов, которые будут храниться на складе, на дизайн продукта, степень использования сменных деталей, диапазон и размеры.

Во многих случаях инженеры-конструкторы могут значительно сократить количество предметов на складе. [6].

3. Принятие управленческих решений по снабженческо-заготовительной деятельности

3.1 Принятие решений по нормированию производственных запасов

Важным средством управления производственными запасами является научное нормирование их потребления на единицу продукции. Уровень потребления - это рутинная задача, которая определяет максимальное количество конкретных видов сырья, материалов, топлива и энергетических ресурсов, которые могут быть использованы для производства производственной единицы.

Общий уровень запасов материальных ресурсов - это транспортные и складские запасы. Последние, основанные на характере их обозначения, делятся на запасы готовой продукции, запаса и страхования. Эти элементы норм формируются под влиянием различных факторов.

Транспортный склад покрывает производственные запасы, которые отвлекаются с момента, когда учетная запись поставщика принимается, или со дня оплаты счета поставщика, до момента отправки груза на склад получателя. Транспортные запасы находятся в компаниях, далеких от баз снабжения на больших расстояниях.

Подготовительный запас создается в случаях, когда этот тип сырья и основного материала должен быть поставлен в течение определенного времени до начала производства для приобретения определенных свойств или сортировки и усреднения, или когда лабораторные испытания и испытания перед их переносом в производство.

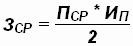

Текущий запас предназначен для удовлетворения производственных потребностей между двумя последовательными поставками этих видов сырья, материалов и топлива и занимает наиболее важное место среди производственных запасов.

Размер максимального текущего запаса определяется произведением объема среднесуточного календарного потребления на величину интервала поставок в днях.

где  - средний размер оборотных средств;

- средний размер оборотных средств;

- среднесуточное потребление, руб.;

- среднесуточное потребление, руб.;

- интервал поступления, календарные дни [7].

- интервал поступления, календарные дни [7].

Для применения эффективных управленческих решений в области нормирования производственных запасов большое значение имеет применение экономико-математических методов и современных средств вычислительной техники. Использование электронных вычислительных машин позволяет решить две задачи: автоматизацию счетных работ и выбор оптимальных решений с учетом полноты и многообразия одновременно действующих факторов.

3.2 Принятие решений по ускорению оборачиваемости производственных запасов

Из-за нехватки запасов наиболее важным фактором для их управления является скорость их оборота.

Запасы представляют собой менее ликвидные краткосрочные активы, которые подвергают их рискам, которые не подпадают под действие других элементов оборотного капитала. Запасы сырья и материалов - это замороженные средства, это деньги, которые нельзя использовать.

Компании стремятся увеличить оборот запасов, так что при уменьшенной площади склада и снижении затрат на ведение запасов сырья и материалов требуется наибольший объем производства и продаж, и, следовательно, прибыли. Разумеется, идеальным было бы то, что сырье и материалы сразу же вводятся в производство без хранения. Тем не менее, производство продукции, построенное таким образом, практически невозможно, поэтому оборот запасов является важным критерием, который должен быть тщательно проанализирован компаниями.

Поскольку оборот запасов напрямую зависит от объема сырья и материалов, необходимых для производственных услуг, финансовый директор компании должен использовать все доступные методы для обеспечения закупок и ускорения оборота запасов.

Одним из способов ускорения инвентаризации запасов является инвестирование минимальных средств в запасы сырья и материалов.

На основе учета и анализа движения запасов следует рассчитать показатели оборота запасов, чтобы определить, какой коэффициент оборота лучше всего подходит для каждого сырьевого материала или материала. ,

Применяются два показателя ротации акций: отношение объема сырья и материалов, проданных к среднему объему запасов, - получается путем деления годового объема производства на себестоимость запасов по балансу. Если полученный коэффициент слишком велик (по сравнению с предыдущим периодом или средними данными), это указывает на недостаточные запасы. Если коэффициент слишком мал, это может означать, что запасы сырья и материалов являются чрезмерными или устаревшими, а производственные площадки им не нужны.

Чем выше оборот запасов, тем меньше потери из-за устаревания сырья и материалов и их ухудшения, тем выше ликвидность компании, и компания может безопасно проводить операции. с более низким коэффициентом ликвидности [9].

Вы можете идентифицировать несколько видов оборота запасов: поворот каждого элемента сырья и материала в количественном выражении; ротация всего запаса по себестоимости; оборот различных групп сырья и материалов различной степени производства. Каждый тип ротации запасов имеет свои собственные требования.

Одной из причин низкой оборачиваемости запасов сырья и материалов является большой объем "мертвых" и бездействующих, или "спящих", запасов. К "мертвым" запасам относят те виды сырья и материалов, на которые запросы производственных цехов не поступали в течение года, к бездействующим - сырье и материалы, потребность на которые была случайной или очень редкой.

Получить точную картину средней оборачиваемости сырья и материалов можно лишь после выявления и тех и других. После избавления от "мертвых" запасов сырья и материалов оборачиваемость возрастает.

При увеличении оборачиваемости сырья и материалов возрастают объем производства и реализации продукции, а, следовательно, и прибыли. Стоимость содержания запасов на складах растет из года в год вследствие инфляции, роста стоимости аренды помещений, расходов на заработную плату, накладных расходов и т.д., что вызывает естественное стремление снизить уровень запасов за счет более частого заказа сырья и материалов меньшими партиями.

3.3 Принятие решений по оптимизации размера производственных запасов и размещения заказов

Предприятие всегда должно располагать достаточным количеством сырья и материалов, чтобы без промедления удовлетворять потребности производства, однако нельзя вкладывать большие деньги для создания чрезмерных запасов, которые будут бесполезно лежать на складе.

Высокоэффективная снабженческо-заготовительная деятельность возможна в настоящее время только при условии системной организации поступления и отпуска, управления запасами на основе научных методов, компьютеризации учета, статистики, анализа, прогноза, обработки всей документации, позволяющей не только оптимизировать запасы, снизить расходы по хранению, но и значительно ускорить обслуживание запросов производства [10].

При выборе стратегии главную роль играют издержки управления запасами. Поскольку затраты, связанные с необходимостью ускорения оборачиваемости, обычно оправданны, то интервалы закупок по этим видам сырья и материалов должны быть максимально сокращены. Активным видам сырья и материалов необходимо уделять как можно больше внимания, и они должны контролироваться с помощью наиболее эффективных систем учета. Если желательно подразделить производственные запасы более чем на две классификационные группы, то нередко прибегают к хорошо известной системе "анализа ABC". По этой системе производственные запасы подразделяются на группы А, В и С. Группа А объединяет наиболее активные в денежном отношении виды запасов, В - запасы средней активности и С - запасы с самым низким уровнем активности. Для классификации по группам А, В и С применяют тот же метод, что и при объемно-стоимостном анализе. Объем годового отпуска в производство сырья и материалов каждого вида умножается на цену, затем сырье и материалы располагаются по убывающей денежной активности. Группа А, как наиболее активная, подвергается самому тщательному контролю, группе В оказывается меньше внимания, а группа С контролируется наименее активно.

Существенной частью квалифицированного управления производственными запасами является установление оптимального уровня страховых запасов сырья и материалов.

Оптимальный размер запасов каждого наименования сырья и материалов определяется с учетом следующих общих принципов:

- для сырья и материалов, острой потребности (группа А) - включение в запас максимального страхового запаса для покрытия любых скачков спроса;

- для сырья и материалов, которые пользуются производственными цехами постоянно (группа В), - включение в запас умеренного страхового запаса;

- для сырья и материалов, потребность в которых возникает у производственных цехов нерегулярного (группа С), - низкий или нулевой уровень страховых запасов.

Для корректировок оптимального размера запаса практикуют:

- частый контроль запасов сырья и материалов группы А;

- периодический контроль запасов сырья и материалов группы В;

- выборочный контроль запасов сырья и материалов группы С [8].

Соотношение между текущими запасами сырья и материалов, их расходом на производство, пополнением и страховыми запасами рассчитывается для каждого наименования сырья и материала по следующей формуле:

Запас страховой > Запас текущий - Неудовлетворенные заявки +

+ Поставки ожидаемые - Спрос прогнозируемый.

При этом:

Запас текущий = Спрос прогнозируемый * Временной период.

Пополнение запасов складов основано на применении одной из нижеприведенных систем:

- системы с фиксированным размером заказа (количество единиц сырья или материалов определено расчетом оптимального размера заказа, например, по 100 единиц) решение принимается только о моменте размещения заказа.;

- системы с фиксированным интервалом между заказами - фиксируется период между заказами (раз в неделю, в месяц и т.д.), а решение принимается о количестве заказываемых сырья и материалов;

- система с двумя контрольными уровнями запасов и с фиксированной периодичностью заказа - система, в которой уровень запасов регулируется и сверху, и снизу. Устанавливается максимальный уровень запасов сырья и материалов и их нижний уровень - точка заказа;

- системы с двумя контрольными уровнями запасов без фиксированной периодичности заказа (система минимум-максимум) заказ высылается в случае, когда уровень запаса достиг точки заказа. Период между заказами и размер заказа в этой системе не фиксируются;

- система "точно вовремя": на всех фазах производственного цикла требуемый полуфабрикат к месту последующей производственной операции поступал именно тогда, когда это нужно [7].

После определения сроков заказа и определения требований к производственным услугам для сырья и материалов необходимо определить оптимальный размер заказа.Оптимальный размер заказа будет определяться затратами, зависящими от количества запасов или количества размещенных заказов. Если в то же время заказывается больше единиц, потребуется меньше заказов в течение одного года, т.е. уменьшает стоимость заказа. В то же время, когда количество заказов уменьшается, вы должны иметь больший средний запас, что приводит к увеличению стоимости хранения.Целью управления является снижение стоимости хранения крупных запасов по сравнению с затратами на размещение большего количества заказов. Оптимальный размер заказа - это упорядоченное количество, при котором стоимость всего объема заказов и хранения запасов будет минимальной. [6].

Заключение

Таким образом, в заключение можно сделать следующие выводы.

Работа предприятия во многом зависит от состояния и успешной организации снабженческо-заготовительной деятельности. Несвоевременные поставки материалов могут привести к простоям, а, соответственно, и к потере прибыли. Управленческий учет снабженческо-заготовительной деятельности осуществляется отделами материально-технического снабжения. Организационная структура отдела материально-технического снабжения зависит от типа производства, его масштабов, номенклатуры потребляемых сырья и материалов, степени кооперирования с поставщиками и форм снабжения предприятия средствами производства.

На производственных предприятиях материальные ресурсы в себестоимости выпускаемых изделий занимают значительный удельный вес. Поэтому их учет, хранение и рациональное использование в процессе производства имеет важное значение в повышении эффективности финансово-хозяйственной деятельности предприятия. Функции управления всегда направлены на достижение определенных целей. Способы достижения поставленных целей изначально формируются путем планирования и прогнозирования, поэтому эти функции в системе управления являются центральным звеном.

Важными показателями эффективной работы предприятия являются:

- научно обоснованное нормирование расхода запасов на единицу продукции;

- скорость оборачиваемости производственных запасов;

- оптимальный размер производственных запасов на складе.

Необходимо производить точные расчеты и осуществлять строгий контроль за этими показателями, чтобы не допускать лишних затрат и потери прибыли предприятия.

Управленческий учет - часть повседневной жизни любой организации, коммерческой и неприбыльной, большой и маленькой, производственной, торговой. Как наука управленческий учет включает в себя свод методов, методик и подходов к обработке разного рода сведений, составляющих информационное поле любого хозяйствующего субъекта. Как часть практической деятельности управленческий учет является составной частью системы управления в любом хозяйствующем субъекте, формируя ее информационный оборот для целей принятия управленческих решений.

В основе управленческого учета, по большому счету, лежат две заметно различающиеся группы дисциплин экономика фирмы, описывающая законы функционирования хозяйствующих субъектов в условиях ограниченности ресурсов, и психология, описывающая закономерности человеческого поведения. Основываясь на них и используя математико-статистический аппарат, управленческий учет позволяет руководителям организаций осуществлять свои функции по управлению своими организациями в интересах всех заинтересованных сторон владельцев, сотрудников, контрагентов, социального окружения.

Лица, которые хотят строить свою карьеру в области управленческого учета, должны обладать, помимо специальных знаний, особыми способностями интуицией, воображением, пониманием взаимосвязей различных объектов и явлений как внутри организации, так и самой организации с внешней средой, способностью контактировать со многими людьми на всех уровнях организации. К сожалению, многим личным качествам невозможно научить ни в каком вузе, однако без прочной основы, каковую составляют знания, никакая интуиция не поможет.

Хочется отметить еще один момент: главное в управленческом учете это не "учет", а "управление". С точки зрения руководителей компании, оперирование учетными данными, относящимися к прошлым периодам, не имеет никакого смысла, если не позволяет сформировать из этих данных информацию, пригодную для принятия управленческих решений на будущее. К сожалению, в представлении большинства отечественных менеджеров и финансистов учет это лишь "посмертная" регистрация фактов хозяйственной жизни, система, не имеющая никакой ценности для управления организацией. Пройдет еще немало лет, пока станет возможной (даже с точки зрения психологической готовности российских руководителей) разработка и внедрение интегрированных учетных систем, позволяющих формировать вместе с внешней финансовой отчетностью информационные файлы для целей оперативного, а возможно, и стратегического управления компанией. Именно поэтому практически не затрагивается вопрос о возможности создания такой интегрированной системы, и лишь очень редко делаются "привязки" к действующему плану счетов бухгалтерского учета.

Список использованной литературы

1. Вахрушева, О.Б. Бухгалтерский управленческий учет: Учебное пособие / О.Б. Вахрушева. - М.: Дашков и К, 2015. - 252 c.

2. Воронова, Е.Ю. Управленческий учет: Учебник для академического бакалавриата / Е.Ю. Воронова. - Люберцы: Юрайт, 2016. - 428 c.

3. Воронова, Е.Ю. Управленческий учет: Учебник для бакалавров / Е.Ю. Воронова. - М.: Юрайт, 2013. - 551 c.

4. Гаррисон, Р. Управленческий учет / Р. Гаррисон, Э. Норин, П. Брюэр. - СПб.: Питер, 2015. - 592 c.

5. Дмитриева, И.М. Финансовый и управленческий учет в условиях перехода на МСФО. Теория и практика: Монография. / И.М. Дмитриева, Г.Е. Машинистова. - М.: ЮНИТИ, 2015. - 167 c.

6. Друри, К. Управленческий учет для бизнес-решений: Учебник / К. Друри. - М.: ЮНИТИ, 2013. - 655 c.

7. Друри, К. Управленческий и производственный учет. Вводный курс / К. Друри. - М.: ЮНИТИ, 2015 - 735 c.

8. Друри, К. Управленческий и производственный учет: Учебник / К. Друри. - М.: ЮНИТИ, 5 - 1423 c.

9. Друри, К. Управленческий и производственный учет: Учебный комплекс для студентов вузов / К. Друри; Пер. с англ. В.Н. Егоров. - М.: ЮНИТИ-ДАНА, 2013. - 1423 c.

10. Друри, К. Управленческий и производственный учет: Учебник. / К. Друри. - М.: ЮНИТИ, 2015. - 1423 c.

11. Друри, К. Управленческий и производственный учет. Вводный курс / К. Друри. - М.: ЮНИТИ, 2014. - 735 c.

12. Друри, К. Управленческий учет для бизнес-решений / К. Друри. - М.: ЮНИТИ, 2015. - 655 c.

13. Езерская, Т.А. Управленческий учет в промышленности: учебно-методическое пособие / Т.А. Езерская и др. - Минск: Изд-во Гревцова, 2013. - 272 c.

14. Засорин, С.В. 1С: Предприятие 8.2. Управленческий и финансовый учет для малых предприятий / С.В. Засорин. - СПб.: БХВ-Петербург, 2015. - 320 c.

15. Засорин, С.В. 1С:Предприятие 8.2. Управленческий и финансовый учет для малых предприятий / С.В. Засорин. - СПб.: BHV, 2015. - 320 c.

16. Иванов, В.В. Управленческий учет для эффективного менеджмента / В.В. Иванов, О.К. Хан. - М.: ИНФРА-М, 2013. - 208 c.

17. Каверина, О.Д. Управленческий учет: Учебник и практикум для академического бакалавриата / О.Д. Каверина. - Люберцы: Юрайт, 2016. - 389 c.

18. Каверина, О.Д. Управленческий учет: Учебник и практикум для СПО / О.Д. Каверина. - Люберцы: Юрайт, 2016. - 389 c.

19. Каверина, О.Д. Управленческий учет: теория и практика: Учебник / О.Д. Каверина. - Люберцы: Юрайт, 2016. - 488 c.

20. Калиновский, С.А. Управленческий учет и анализ использования технологической оснастки: Монография / С.А. Калиновский. - М.: НИЦ ИНФРА-М, 2013. - 156 c.

21. Керимов, В.Э Бухгалтерский управленческий учет: практикум для бакалавров / В.Э Керимов. - М.: Дашков и К, 2016. - 96 c.

22. Керимов, В.Э. Бухгалтерский управленческий учет: Практикум / В.Э. Керимов. - М.: Дашков и К, 2015. - 100 c.

23. Керимов, В.Э. Бухгалтерский управленческий учет: Учебник для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2016. - 400 c.

24. Керимов, В.Э. Бухгалтерский управленческий учет: Учебник / В.Э. Керимов. - М.: Дашков и К, 2015. - 484 c.

25. Керимов, В.Э. Бухгалтерский управленческий учет: Практикум для бакалавров / В.Э. Керимов. - М.: Дашков и К, 2016. - 96 c.

26. Кондраков, Н.П. Бухгалтерский управленческий учет: Учебное пособие / Н.П. Кондраков, М.А. Иванова. - М.: НИЦ ИНФРА-М, 2013. - 352 c.

27. Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник / Н.П. Кондраков. - М.: Проспект, 2013. - 496 c.

28. Кондраков, Н.П. Бухгалтерский (финансовый, управленческий) учет: Учебник. / Н.П. Кондраков. - М.: Проспект, 2015. - 496 c.

29. Лисович, Г.М. Бухгалтерский (управленческий) учет в сельском хозяйстве: Учебное пособие / Г.М. Лисович, И.С. Шутова. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2013. - 168 c.

30. Лысенко, Д.В. Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. - М.: НИЦ ИНФРА-М, 2015. - 478 c.

- Управленческий учет снабженческо-заготовительной деятельности (изучение системы управленческого учета)

- Игра как метод воспитания ( Возрастные особенности младших школьников )

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (на примере конкретной организации)

- Организационные структуры (ООО «НПО ВНИИЭФ-ВОЛГОГАЗ»)

- Принципы построения и основные задачи, выполняемые серверными программами и работа с ними

- Функции операционных систем персональных компьютеров (История операционных систем)

- Учет наличных денежных средств в кассе предприятия (на примере МУ «СШ «Юность»)

- Общие принципы и правила формирования отчетности на примере ИП Гаврилюк-Гапанюк А.К.

- Учет труда и заработной платы (ИП Гаврилюк-Гапанюк А.К.)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования

- Государственное социальное страхование

- Характеристика теории государства и права как науки и учебной дисциплины(Предмет и объект теории государства и права)