Учет труда и заработной платы (ИП Гаврилюк-Гапанюк А.К.)

Содержание:

Введение

Граждане Российской федерации устраиваются на работу и работают для того, чтобы получать вознаграждение за свой труд и обеспечивать личные потребности, а так же материально обеспечивать свои семьи. Законодательство обязывает выплачивать заработную плату два раза в месяц в виде аванса (не более 30% от основной заработной платы) и заработной платы. В условиях современности мотивация персонала является главным показателем развития предприятия. Многие предприятия вправе самостоятельно выбирать тактику и стратегию мотивации персонала к труду в виде поощрения (премий). На предприятиях с трудоустроенными сотрудниками, с организацией оплаты труда связаны решения задач учета труда и заработной платы такие как:

1. необходимость своевременного расчета с персоналом по оплате труда (начисление заработной платы и других выплат, расчет сумм к удержанию и выдаче на руки);

2. своевременное и правильное отнесение затрат, связанных с заработной платой и отчислениями органам социального страхования, НДФЛ, отчисления в ПФР;

В условиях рыночной конкуренции и спада покупательской способности в виду кризиса в Российской экономике, индивидуальному предпринимателю не легко достойно поощрять своих сотрудников премиями. Чтобы получать достойную заработную оплату труда, сотрудник должен выполнять установленный, индивидуальный план продаж, иметь определенную сумму среднего чека (от конечного покупателя), иметь обратную связь с потребителем и доносить ее до руководителя, на основании этого строятся специальные продаваемые предложения и увеличивается прибыль организации.

Актуальность данной темы обусловлена тем, что от успешности решения задачи правильной организации мотивации сотрудника в виде заработной оплаты труда, контроля за плановыми показателями сотрудников и их дисциплиной, во многом зависит успешность и развитие предприятия, а так же своевременность выплаты заработной платы персоналу.

Цель настоящей работы – изучение учета труда и заработной платы на примере ИП Гаврилюк-Гапанюк А.К.

Объект исследования – ИП Гаврилюк-Гапанюк А.К.

Предметом исследования в работе является система учета труда и заработной платы

Исходя из цели, были сформулированы задачи работы:

– рассмотреть теоретические аспекты организации учета труда и заработной платы;

– изучить учет труда и заработной платы на примере ИП Гаврилюк-Гапанюк А.К;

– описать современное состояние учета оплаты труда;

– сформулировать основные предложения и рекомендации по совершенствованию данного раздела учета на исследуемом предприятии.

Ст. 136 ТК РФ обязует работодателя уведомлять персонал о начисленной заработной плате и удержанных суммах. С этой целью на ежемесячной основе, сотрудникам выдаются расчетные листы. Поскольку, нет определенной унифицированной формы расчетного листа, на каждом предприятии эта форма может быть своя, но существуют определенные требования к ее содержанию. В расчетном листе должны быть разделы: Ф.И.О. сотрудника, табельный номер, начислено, удержано, выплачено, к выплате или задолженность (итоговое сальдо).

1 Теоретические основы организации учета труда и заработной платы

1.1 Теоретические аспекты организации учета труда и заработной платы

Экономическое содержание оплаты труда Одна из важнейших и трудоемких задач бухгалтерского учета – это мероприятия по учету труда и его оплате. Накопление и систематизация сведений о затратах труда на производство продукции и оплату труда каждому работнику обеспечивает бухгалтерский учет труда. Две основных концепций определения природы заработной платы выделяют в экономической теории:

а) первая – это «заработная плата есть цена труда». Под воздействием рыночных факторов, таких как спрос и предложение, формируется величина и динамика заработной платы.

б) Вторая – «заработная плата – это денежное выражение стоимости товара "рабочая сила" или "превращенная форма стоимости товара рабочая сила". В данном случае величина заработной платы определена производственными условиями и факторами рынка, к которым относят спрос и предложение, под их влиянием происходит отклонение заработной платы от стоимости рабочей силы. Оплата труда – это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными правовыми актами и трудовыми договорами.

Одно из условий, необходимое для верного определения оплаты труда и наличия принципа материальной заинтересованности, - это хорошо организованный бухгалтерский учет. Выделяются такие функции заработной платы, как: функция распределения, социальная функция и стимулирующая (мотивационная) функция. Работодатель, учитывая мнение профсоюза организации, коллективного договора устанавливает систему оплаты и стимулирования труда, а также доплату за ночные часы работы, за работу в выходной и праздничный день, сверхурочные часы работы. Данная доплата не может быть установлена ниже законодательно гарантированных доплат в данных случаях. То есть трудовое законодательство (Трудовой Кодекс) дает возможность предприятиям, различных сфер деятельности, право самостоятельно выбирать и устанавливать для своих работников формы и системы оплаты труда. Различают основной и дополнительной вид заработной платы. Выделяют две формы оплаты труда: повременная и сдельная оплата труда. Различают несколько систем оплаты труда. К системам оплаты труда относят: простую повременную, повременно - премиальную, простую сдельную, сдельно - премиальную, аккордную, косвенно - сдельную сдельно – прогрессивную систему оплаты труда.

Система оплаты труда регламентирует порядок начисления заработной платы работникам всех категорий. Формы и системы заработной платы – это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для установления зависимости используют различныпоказатели, которые отражают результаты труда и фактически отработанное время. По другому, форма оплаты труда - это то, как оценивают труд при его оплате: по сделанной продукции (оказанной услуге) или по затраченному времени и по индивидуальным или коллективным результатам деятельности. От используемой в организации формы труда зависит структура заработной платы. В структуре заработной платы может преобладать тариф (оклад), являющийся условно – постоянным компонентом). Или может преобладать переменный компонент (сдельный приработок, премия).

Следовательно, разное будет и влияние материального поощрения на показатели деятельности отдельного работника или коллектива бригады, участка, цеха. Тариф предполагает собою нормативную концепцию, что может помочь реализовывать дифференциацию также надзор степени заработной платы различных разновидностей трудов во связи от ее сложности.

Основные нормативы, которые включаются в тарифную систему и представляют ее основные элементы - это тарифные сетки и ставки, тарифно-квалификационные справочники. Торговые организации, и организации материального производства, которые специализируются на реализации готовой продукции, часто используют оплату труда в процентах от выручки. Также существует система оплаты труда в процентах от полученной прибыли. Кроме того, трудовым законодательством не запрещено использование бестарифной системы оплаты труда. Такая система может применяться в тех организациях, в которых можно учесть трудовой вклад каждого работника в итоговый результат деятельности. В этом случае работнику присваивается коэффициент трудового участия. Этот показатель должен соответствовать вкладу работника в конечный результат деятельности организации.

В некоторых производственных организациях применяется система плавающих окладов ,которой предусмотрено ,что во завершении любого месяца присутствие завершении деятельность также плате работы любого сотрудника создаются новейшие официальные оклады в последующий месяц. Размер оклада может повышаться или понижаться за каждый процент роста или снижения производительности труда на обслуживаемом данным специалистом участке работы при условии выполнения задания по выпуску продукции или плановых показателей продаж.

Такая система может применяться для стимулирования ежемесячного повышения производительности и качества труда, так как в случае ухудшения этих показателей будет снижен оклад на следующий месяц.

1.2 Нормативное регулирование и документальное оформление оплаты труда

В соответствии с конституцией РФ, а также федеральными конституционными законами регулирование трудовых отношений осуществляется: Гражданским кодексом РФ, Части 1 и 2, Трудовым кодексом РФ, Налоговым кодексом РФ, часть 2, гл. 23-25, Федеральным законом от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете". Федеральным законом от 24.07.2009 N 212-ФЗ (ред. от 29.12.2015) "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования". Федеральным законом от 19.05.1995 N 81-ФЗ (ред. от 29.12.2015) "О государственных пособиях гражданам, имеющим детей". Федеральным законом от 29.12.2006 N 255-ФЗ (ред. от 09.03.2016) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством". Различными положениями по ведению бухгалтерского учета, которые разработаны и утверждены Министерством Финансов РФ.

Стандартами типовых форм, документооборота и предоставления отчетности, которые разработаны и утверждены Госкомстатом РФ и др. Кроме этого трудовые отношения и другие отношения, которые связанны с ними, регулируются нормами трудового права, содержащимися в коллективных договорах, соглашениях и локальных нормативных актах. Трудовой кодекс РФ – это основной законодательный акт, который регулирует отношения между работником и работодателем, включающие оплату труда. Федеральные законы, указы Президента РФ, постановления Правительства РФ, нормативные акты органов государственной власти, а также локальные нормативные акты хозяйствующих субъектов и трудовых договоров, которые также содержат нормы трудового права не должны противоречить ТК РФ. Законы, постановления Правительства РФ, нормативные акты федеральных министерств устанавливают основные направления государственной политики в сфере трудовых отношений. Федеральные органы власти реализуют свои полномочия по средствам разработки целевых программ по отдельным направлениям и по средствам перспективного планирования экономического и социального развития.

Также на уровне федерального законодательства устанавливаются основы правового регулирования трудовых отношений, в том числе правила, процедуры, критерии и нормативы, которые направлены на сохранение жизни и здоровья работников в процессе трудовой деятельности. Основы правового регулирования определены в ТК РФ. А вот критерии и нормативы, имеютвсешансы утверждаться государственными распоряжениями либо нормативными актами федерационных организаций государственной власти. Федеральное законодательство устанавливает уровень трудовых прав и гарантий работникам, в том числе дополнительные гарантии, которые обеспечиваются государством отдельным категориям работников. Так федеральные законы устанавливают требования, которые должны исполнять все работодатели. К таким требованиям относится - наименьший объем оплаты работы, наименьшая длительность главного также вспомогательного отпусков, длительность пролетарой недели и т.п. Также трудовой кодекс РФ регламентирует порядок заключения, изменения, расторжения трудового договора.

В соответствующих статьях ТК РФ отражены требования по заключению коллективных и индивидуальных трудовых договоров; состав обязательных элементов трудового договора. В некоторых случаях отдельные законодательные акты могут устанавливать особенности 16 заключения и расторжения трудового договора с отдельными категориями работников. Данные случаи связаны отраслевой особенностью. В ТК РФ и в других федеральных нормативно – правовых актах отображены основы социального партнерства, порядок ведения коллективных переговоров, заключения и изменения коллективного договора и соглашения, а также порядок разрешения индивидуального и коллективного трудового спора.

Федеральное законодательство регулирует принципы и порядок, с которыми осуществляет государственный надзор и контроль за соблюдением трудового законодательства и иных нормативно - правовых актов, которые содержат нормы трудового права и систему полномочий федеральных органов государственной власти по надзору и контролю. В ТК РФ прописаны все основные требования о порядке выяснения причины несчастного случая на производстве. Знание этого порядка необходимы, так как результаты выяснения причины непосредственно оказывают влияние на размер выплаты пострадавшему работнику, и часто являются определяющим для источника выплат. В законодательных актах отражены порядок и условия материальной ответственности сторон трудового договора; порядок возмещения вреда жизни и здоровью работника, причиненного ему в связи с исполнением им трудовых обязанностей. Трудовой кодекс РФ устанавливает варианты дисциплинарных взысканий, а также порядки их применения, общие нормы дисциплинарной ответственности. В отдельных отраслях, как правило, разработаны собственные положения о дисциплине. В нормативно – правовых актах указана система государственной статистической отчетности по вопросам труда и охраны труда.

Для внутренних пользователей бухгалтерской информации могут быть разработаны и дополнительные формы детализации группировки соответствующих данных. Постановления Правительства РФ и отраслевые (ведомственные) нормативные акты могут регулировать особенности правового регулирования труда отдельных категорий работников. Органы местного самоуправления в нормативных актах обычно прописывают надбавки и доплаты для работников, финансируемых за счет средств местных бюджетов.

Работодатель (за исключением работодателей – физических лиц, так как они не являются индивидуальными предпринимателями) принимает локальные нормативно-правовые акты, которые содержат нормы трудового права. Такие акты содержат конкретизацию порядка расчета и размер выплат, которые производятся разным категориям сотрудников. Необходимо отметить, что предмет конкретизации - это как нормы трудового законодательства, так и правила, которые установлены нормативно-правовым актом, содержащим нормы трудового права, и коллективным договором и соглашением.

Закон или другой нормативно - правовой акт, который содержит нормы трудового права, не может иметь обратной силы и непременно должен распространяться на отношения, которые возникли после введения его в действие. Но соответствующий закон или нормативно-правовой акт может прямо указывать на то, что эти отдельные требования документа (или весь закон либо акт) распространяются на отношения, которые возникли до введения его в действие. В статье 45 ТК РФ определено, что в качестве соглашения выступает правовой акт, который регулирует социально - трудовые взаимоотношения также определяет единые основы регулировки сопряженных со ними финансовых взаимоотношений, какие состоят среди уполномоченными резидентами сотрудников также работодателями в различных степенях общественного партнерства в пределах их компетенции. В различных сферах социально-трудовых отношений заключаются различные виды соглашений: генеральные, межрегиональные, региональные, отраслевые (межотраслевые), территориальные и иные соглашения. Стороны определяют временное действие коллективного договора или соглашения. Нормы оплаты труда равно как принцип фиксируются совместным соглашением, попричине нанимателям отсутствует потребности заниматься также говорить вспомогательный местный нормативнозаконный документ, что станет корректировать проблемы сравнительно оплаты работы наемных работников. Широкое распространение получило положение об оплате труда, разрабатываемое на основе требования трудового законодательства и нормативно - правовых актов отраслевого и ведомственного уровня.

При этом могут учитываться нормы отраслевого тарифного соглашения, коллективного договора и соглашения, действующие в организации. Положение об оплате труда является одним из основных документов, в соответствии с которым происходит расчет заработной платы работникам. При составлении этого положения обязательно указывают и устанавливают:

1) форму и систему оплаты труда сотрудников предприятия (т.е. повременная, сдельная, сдельно-премиальная или другая система оплаты труда будет использована т.д.);

2) категории сотрудников, которые будут получать премию;

3) перечень видов премии и надбавок (например, премия за выполнение особого задания, или надбавка за достижение определенных показателей и т.д.);

4) порядок начисления, размер и условие выплаты премий и надбавок. Необходимость наличия положения об оплате труда позволяет учесть данные выплаты в составе расходов, учитываемых при налогообложении прибыли (ст. 255 НК РФ). Выполнение трудовой функции, которая прописана в трудовом договоре или соглашении является основанием для начисления и выплаты заработной платы. Согласно статье 15 трудового кодекса: « трудовые отношения - отношения, которые основаны на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации, конкретного вида работ, поручаемых работнику), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством и иными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами, трудовым соглашением».

В ситуации заключения трудового договора лицу, которое поступает на работу, необходимо предъявить работодателю документы. К ним относят паспорт или иной документ, удостоверяющий личность, трудовую книжку, за исключением случаев, когда трудовой договор заключается впервые или работник поступает на работу на условиях совместителя, страховое свидетельство государственного пенсионного страхования, документы воинского учета - для военнообязанных лиц, подлежащих призыву на военную службу, документ об образовании, квалификации, наличии специальных знаний. В некоторых случаях для определенных видов работ законодательством и нормативно-правовым актом предусмотрена необходимость наличия дополнительных документов при заключении трудового договора.

Законодательство запрещает требовать предъявления других документов от лица, поступающего на работу. В ситуации, когда сотрудник впервые устраивается на работу и заключает трудовой договор, работодатель оформляет трудовую книжку на сотрудника. В ситуации, когда лицо, поступающее на работу, не имеет трудовой книжки, по причине ее потери, повреждения или другой причине работодатель обязан по письменному заявлению лица оформить новую трудовую книжку. Трудовой договор должен быть заключен в письменной форме в двух экземплярах (если трудовым законодательством или иным нормативным правовым актом, содержащим нормы трудового права, не предусмотрено заключение трудового договора в большем количестве экземпляров), каждый из которых подписывается сторонами. Форма трудового договора не унифицирована, но она имеет набор обязательных условий, присутствие которых необходимо в каждом договоре. К набору обязательных реквизитов трудового договора относят:

1. Должно быть указано название документа – трудовой договор.

2. Отражена дата создания документа.

3. Место подписания документа – населенный пункт.

4. Согласно, журнала регистрации договоров должен быть указан регистрационный номер.

5. В преамбуле указываются сведения, позволяющие идентифицировать стороны договора, в том числе конкретные должностные лица, которые уполномочены на подписание данного договора, и документы основания.

6. Содержание договора.

7. Реквизиты (данные) сторон. В реквизитах работодателя обязательно должен быть указан ИНН.

8. Подписи сторон с указанием должности и расшифровки подписи. Обязательна простановка собственноручных дат подписания трудового договора.

9. Печать на реквизитах юридического лица, ИП могут работать без печати.

10. Наличие как минимум двух идентичных документов, переданных каждой стороне.

Прием на работу должен быть оформлен приказом, который своим содержанием соответствует условию заключения трудового договора. Данный приказ о приеме на работу представляется работодателем сотруднику в течение трех дней со дня фактического начала работы. Что касается документального оформления учета труда и заработной платы, то источником информации об операциях по заработной плате являются первичные документы по кадровому движению сотрудников (к кадровому движению относят: зачисление, увольнение и перевод), регистры аналитического и синтетического учета, бухгалтерская отчетность. Любая организация в виде первичных документов чаще всего использует унифицированные формы первичной документации (формы Т), которые утверждены постановлением Госкомстата от 05.01.2004 N 1, к ним относятся:

Формы Т-1 и Т-1а – это "Приказ (распоряжение) о приеме работника на работу" см. Приложение 1

Форма Т-2 - это "Личная карточка работника" см.Приложение 2

Формой Т-3 является "Штатное расписание";

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению

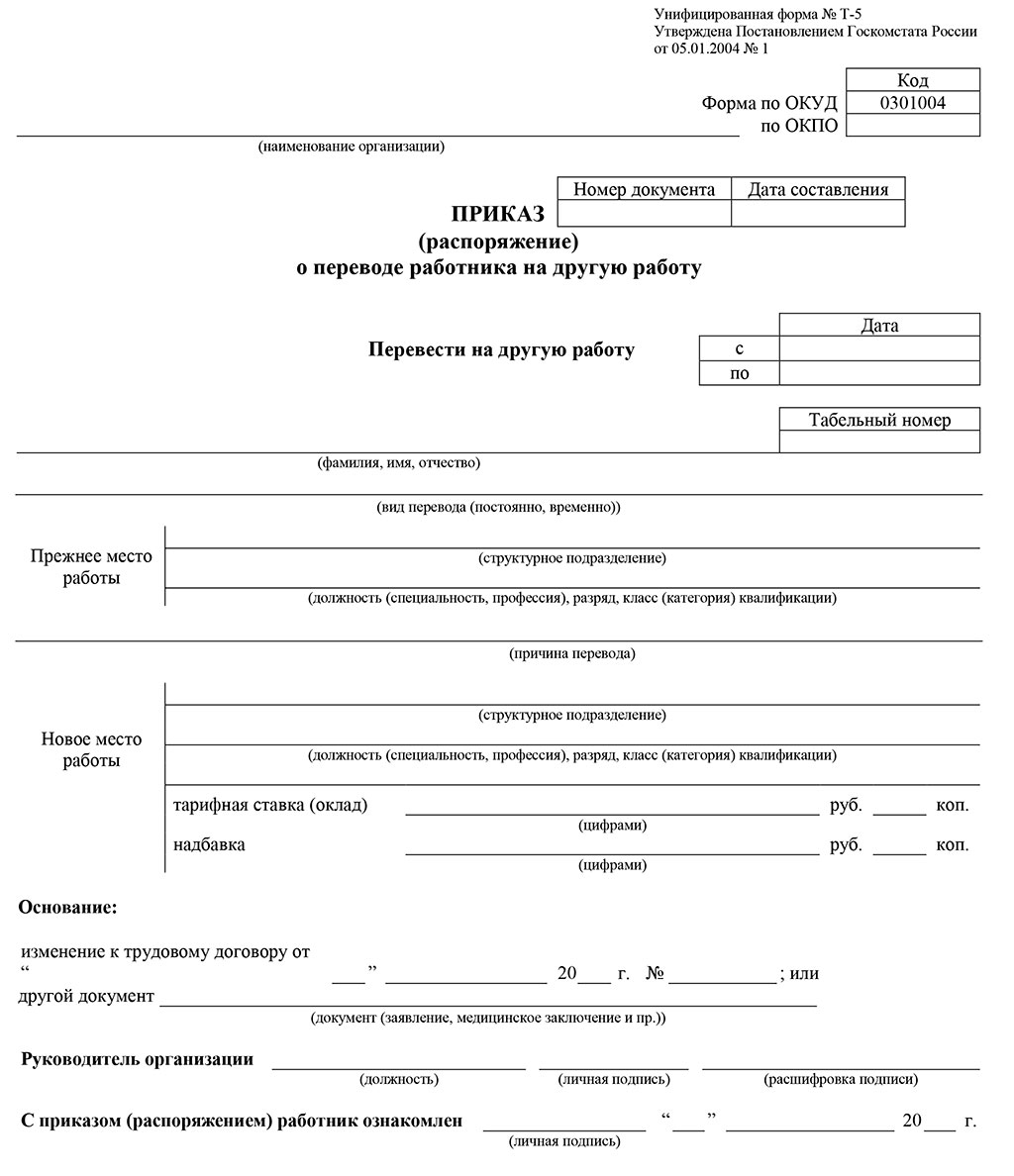

Формы Т-5 Т-5а - это "Приказ (распоряжение) о переводе работника на другую работу" см. Приложение 3

Формы Т-6 и N Т-6а "Приказ (распоряжение) о предоставлении отпуска работнику";

Форма Т-7 – это "График отпусков";

Формы Т-8 и Т-8а - "Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)";

Формы Т-9 и Т-9а - "Приказ (распоряжение) о направлении работника в командировку";

Формой Т-10 является "Командировочное удостоверение";

Формой Т-10а является "Служебное задание для направления в командировку и отчет о его выполнении";

Формы Т-11 и Т-11a "Приказ (распоряжение) о поощрении работника";

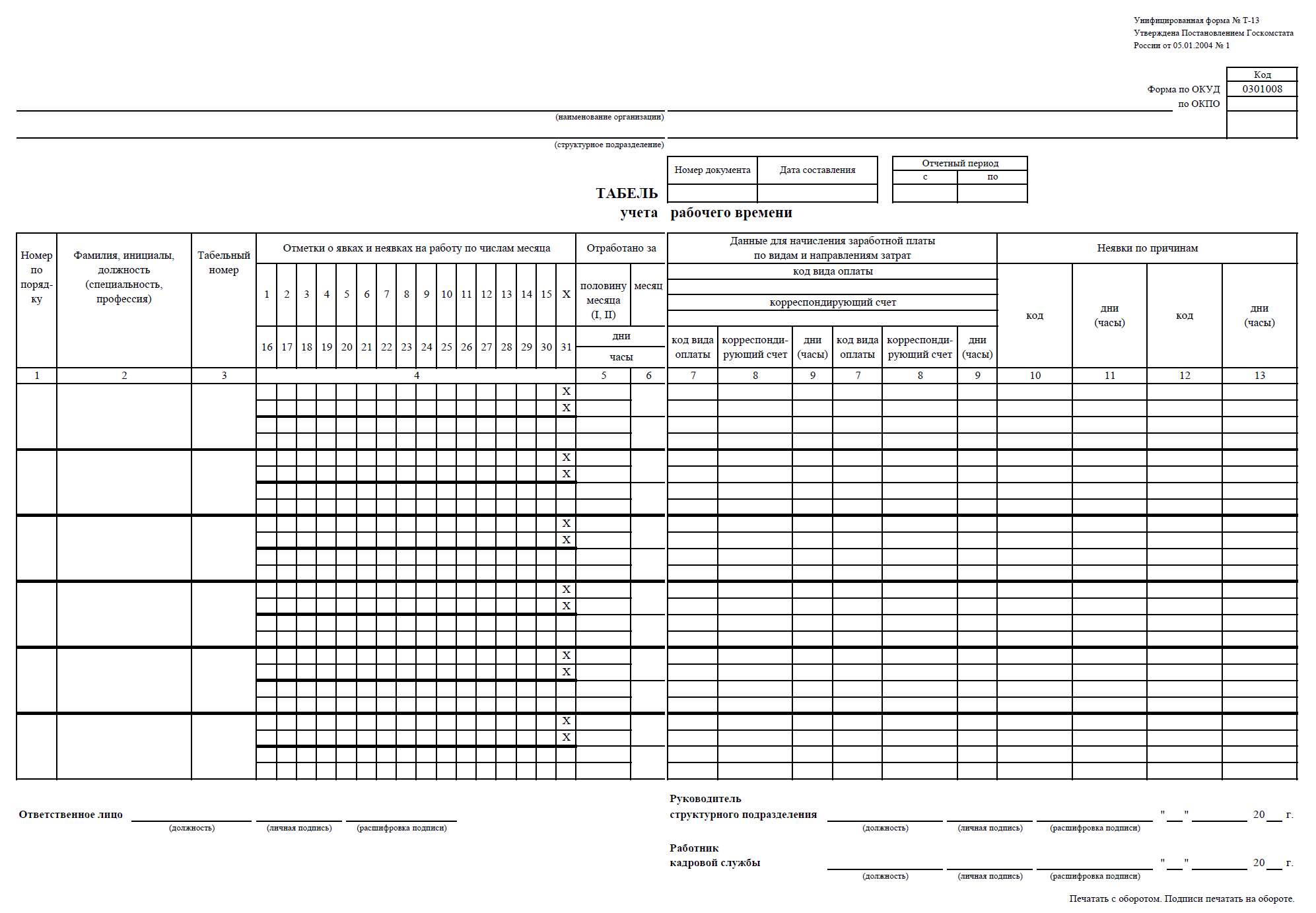

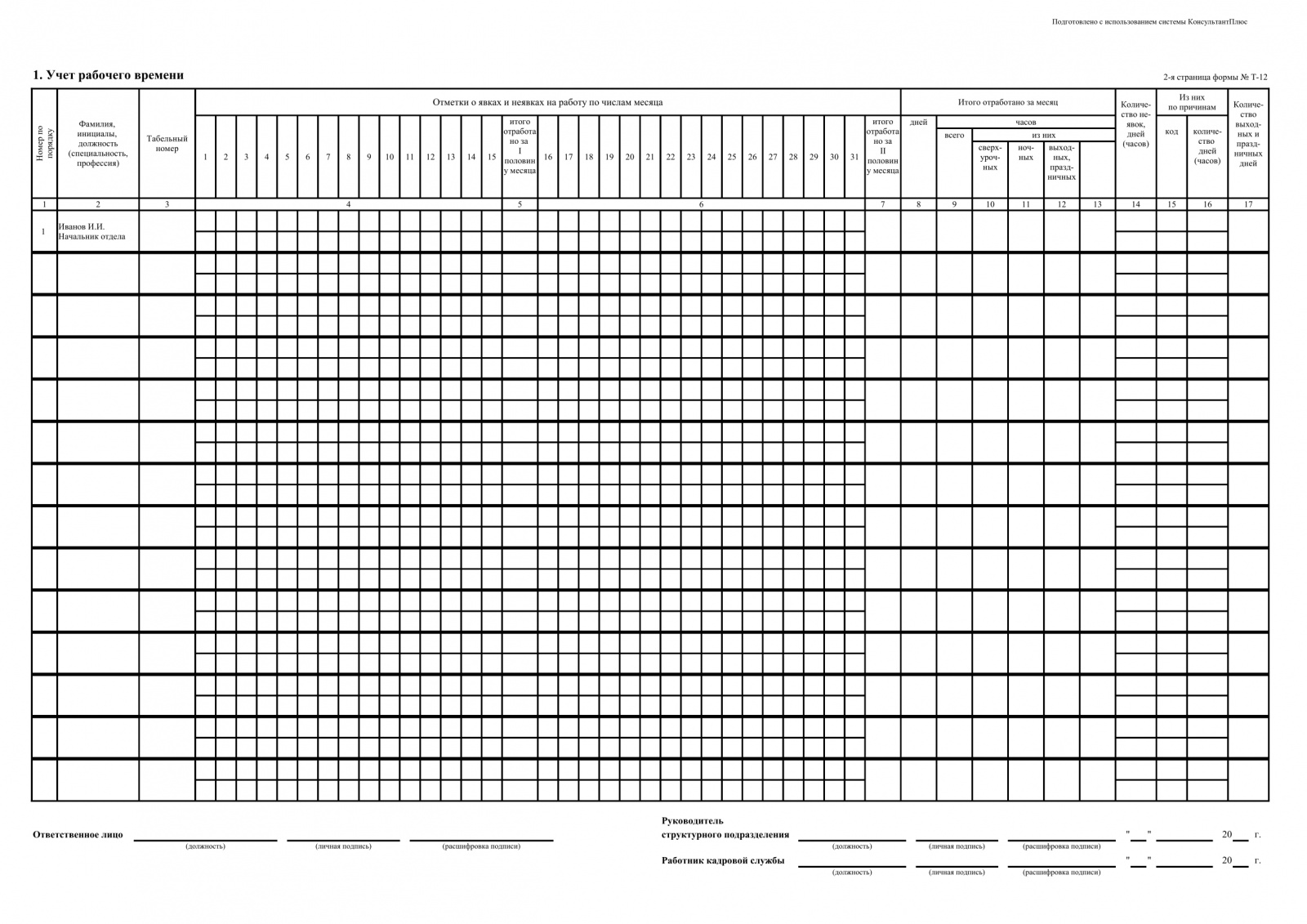

Формой Т-12 является "Табель учета рабочего времени и расчета оплаты труда" см.Приложение 4

Формой Т-13 служит "Табель учета рабочего времени";

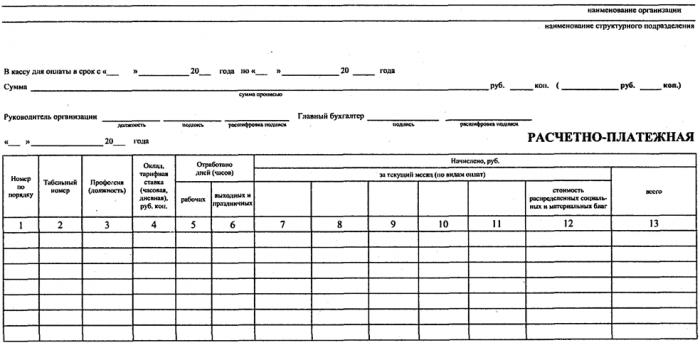

Формой Т-49 является "Расчетно-платежная ведомость";

Формой Т-51 является "Расчетная ведомость";

Формой Т-53 служит "Платежная ведомость";

Форма Т-53а - это "Журнал регистрации платежных ведомостей";

Формы Т-54 и Т-54а - это "Лицевой счет";

Формой Т-60 является "Записка-расчет о предоставлении отпуска работнику";

Форма Т-61 – это "Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)";

Форма Т-73 "Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы".

Рассмотрим некоторые формы документов подробнее, которые являются наиболее важными, с точки зрения учета заработной платы, и напрямую влияют на размер хозяйственных операций по заработной плате, отражаемых в бухгалтерском учете организации. Одни из таких форм – это форма Т-12 и Т-13, являющиеся табелем учета рабочего времени. В соответствии со статьей 91 ТК РФ работодатель должен вести учет фактически отработанного времени каждым работником. Бухгалтер или кадровый сотрудник отработанное рабочее время учитывает в табеле методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (К отклонениям относят - неявки, опоздания, сверхурочные часов и др.).

Используя табель учета рабочего времени в качестве основания для расчетов по начислению заработной платы. Кроме того табель учета рабочего времени организация использует для получения сведений об отработанном времени, для обеспечения контроля за соблюдением работниками предприятия установленного режима рабочего времени. Также он может быть использован для составления статистической отчетности. Кроме того, в форме Т-12 Т-13 отражается информация о причинах неявок на работу, труде в порядке неполноценного трудового периода и границами стандартной длительности трудового периода согласно инициативе сотрудника либо работодателя, сжатой длительности трудового периода, административного отпуска, командировки и др. Согласно статье 94 трудового кодекса РФ в случае, когда по условию производства не может быть соблюдена установленная законодательно для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, то согласно статье 104 ТК РФ возможно проведение суммированного учета рабочего времени. В этом случае 22 продолжительность рабочего времени за учетный период (месяц, квартал и др.) не может превышать нормальное число рабочих часов. Согласно части 2 статьи 91 трудового кодекса нормальной продолжительностью рабочего времени считается 40 и 36 часов в неделю. Она одинакова для всех категорий работников. Работа свыше нормального рабочего времени относится к сверхурочной и ее оплата производится в соответствии со статьей 152 ТК РФ. Продолжительностьтрудового дня способен являться установлена, опираясь в продолжительность трудового периода также числа работников суток в недели. Нанимателем способен являться определена разнообразная длительность рабочей смены, но при этом необходимо соблюдать условие, содержащееся в части 3 статьи 95 ТК РФ. Накануне выходных дней продолжительность рабочей смены при шестидневной рабочей неделе не может быть больше пяти часов. Порядок введения суммированного учета рабочего времени не регламентируется законодательством, а устанавливают его правила внутреннего трудового распорядка. Отражение начислений, удержаний и выплат заработной платы сотрудникам происходит в расчетных и платежных ведомостях. Выделяют три формы платежно-расчетных ведомостей:

- расчетно-платежная ведомость унифицированной формой Т-49 – П;

- расчетная ведомость унифицированной формой Т-51;

- платежная ведомость унифицированной формой Т-53.

Если применяется расчетно-платежная ведомость по форме Т-49, то другие расчетные и платежные документы по форме Т-51 и форме Т-53 не используются. На работников, которые получают заработную плату на платежную банковскую карту, составляется только расчетная ведомость по форме Т-54а. В этом случае руководитель организации или уполномоченный им на это лицо подписывает разрешение на выплату заработной платы. В конце ведомости указывается сумма выплаченной и депонированной заработной платы. Если по окончанию срока выплаты работник не получил заработную плату, то в расчетно-платежной ведомости, формы Т-49 и платежной ведомости, формы Т-53 напротив ФИО работников, которые не получили заработную плату, соответственно в графах 23 и 5 делают отметку "Депонировано". При необходимости в графе "Примечание" формы N Т-53 указывают номер предъявленного документа. В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы должен быть составлен расходный кассовый ордер по форме КО-2, номер и дату которого проставляют на последней странице платежной ведомости.

Форма Т-54 может быть применена для записи всех видов начислений и удержаний из заработной платы сотрудника, проводимых на основании первичных документов по учету и иных документов (исполнительных листов, заявлений работников и др.) Форма Т-54а может применяться при автоматизированной обработке учетных данных. В случае применения автоматизированной обработки учетных данных работник бухгалтерской службы производит распечатку расчетного листка, один экземпляр которого выдает сотруднику, а другой вкладывает (подшивает) ежемесячно в лицевой счет работника на бумажном носителе. В расчетном листе содержатся данные о составных частях заработной платы, размере и основании произведенных удержаний, об общей денежной сумме, которая подлежит к выплате.

Форма Т-60, которая является запиской-расчетом о предоставлении отпуска работнику может применяться для расчета сотрудникам организации отпускных, заработной платы и иных выплат, причитающихся сотруднику, при предоставлении ежегодного оплачиваемого или другого отпуска. Штатный состав настоящее количество компании, равно как принцип, отображается в настоящем расписании, включающие список скелетных подразделений, должностей, данных об числе настоящих единиц, официальных окладов надбавок также в месячном фонде заработной платы. Штатное расписание должно быть утверждено приказом (распоряжением) руководителя или уполномоченным им лицом. Изменения в штатное расписание могут быть внесены согласно приказу (распоряжению) руководителя организации или уполномоченным им лицом.

2 Синтетический и аналитический учет расчетов по оплате труда

Синтетический учет расчетов с персоналом по оплате труда в организации ведется на счете 70 "Расчеты с персоналом по оплате труда". Счет 70 "Расчеты с персоналом по оплате труда" является активно-пассивным. На данном счете учитывается информация о расчетах по оплате труда не только с работниками, которые включены в штат предприятия, но и с внештатными сотрудниками. Сумма, начисленной заработной платы, премий, пособий, пенсий и других доходов работника отражается по кредиту 70 счета. А по дебету 70 счета отражается их выплата, и сумма начисленных налогов, платежей по всем видам исполнительных документов и прочие удержания. Сальдо этого счета кредитовое и показывает сумму долга по заработной плате, оставшегося за предприятием перед работниками на конец месяца. Синтетический учет по счету 70 ведется в журнале – ордере № 10 и в Главной книге. Аналитический учет расчетов по оплате труда и начислению заработной платы может осуществляться по двум основным направлениям:

- первое направление: по каждому работнику независимо от времени его работы на предприятии;

- второе направление - по виду начисления заработной платы; по источнику выплаты заработной платы; по структурному подразделению; по виду выпускаемой продукции (оказываемой работы или услуги).

Как правило, современные предприятия и организации используют всего три варианта организации учета начислений по каждому работнику. Первый, из которых вариант начисления по расчетно-платежным ведомостям, второй – раздельно по расчетным и платежным ведомостям и третий - по составленным машинным способом листкам «расчет заработной платы» (начислено, удержано и к выдаче) на основании которых заполняется платежная ведомость для выдачи заработной платы. В соответствии с Трудовым Кодексом заработная плата должна выдаваться работающим два раза в месяц, в сроки, установленные в коллективном договоре. Заработная плата выдается два раза в месяц, за первую половину месяца выдается аванс, а за вторую часть месяца делается полный расчет. Размер аванса устанавливается в процентном отношении к окладу или средней заработной плате за предыдущий период. Сумма аванса не должна превышать фактически заработанную за соответствующий период. Как правило, аванс устанавливается в размере 40% от месячного заработка, при этом учитывают, что удержания составляют около десяти процентов от начисленной суммы. Расчетная ведомость служит основным сводным документом по исчислению заработной платы, а расчетный лист – это та же расчетная ведомость только на одного человека. К первичным документам, являющимся основанием для составления расчетной ведомости, относят:

- табель учета использования рабочего времени;

- накопительные карточки заработной платы, используемые для начисления оплаты труда работникам, работающих по сдельной системе оплаты. Накопительная каточка ведется на каждого работника отдельно в течении месяца;

- справки-расчеты на отдельные виды доплат, сумм дополнительной заработной платы и пособий по временной нетрудоспособности; - исполнительные листы и заявления работников на различные вычеты и удержания из заработной платы; - платежные ведомости или расходные кассовые ордера на выданные авансы. Факты хозяйственной деятельности по начислению и распределению оплаты труда могут быть оформлены следующими бухгалтерскими проводками: Дт 20 Кт 70 – произведено начисление оплаты труда работникам основного производства; Дт 23 Кт 70 – произведено начисление заработной платы работникам вспомогательного производства; Дт 25 Кт 70 – произведено начисление заработной платы работникам, занятым обслуживанием производства; Дт 26 Кт 70 – произведено начисление оплаты труда управленческому персоналу организации; Дт 28 Кт 70 – произведено начисление оплаты труда работникам, которые заняты исправлением брака; Дт 29 Кт 70 – произведено начисление заработной платы работникам обслуживающих производств и хозяйств; Дт 44 Кт 70 – начислена оплата труда работникам, занятым в торговой деятельности или в операциях по продаже готовой продукции; Дт 97 Кт 70 – произведено начисление оплаты труда работникам, которые заняты выполнением работ, по которым затраты относят к расходам будущих периодов [20]; Дт 10, 15, 07, 08 Кт 70 – произведено начисление заработной платы работникам, которые связанны с приобретением и созданием материально-производственных запасов, оборудований к установке, основных средств и нематериальных активов (при условии, что оплата труда включается в стоимость приобретаемых или создаваемых активов); 34 Дт 84 Кт 70 – произведено начисление премии, материальной помощи, доходов работникам организации по акциям и вкладам в ее имущество за счет прибыли организации; Дт 20, 23, 25, 26, 29, 44 Кт 70 – произведено начисление пособия по временной нетрудоспособности, которое выплачивается за счет средств работодателя; Дт 69-1 Кт 70 – произведено начисление пособия по временной нетрудоспособности, которое выплачивается за счет средств ФСС РФ. В фонд оплаты труда отчетного месяца сумма отпускных включается только в сумме, которая приходится на дни отпуска в отчетном месяце. А в случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных должна отражается в отчетном месяце как выданный аванс.

В следующем месяце эту сумму включают в состав фонда оплаты труда. Начисление отпускных отражается следующей бухгалтерской проводкой: Дт 20, 23, 25, 26, 29, 44 Кт 70 – произведено начисление отпускных, которые приходятся на текущий месяц; Дт 97 Кт 70 – произведено начисление отпускных, которые приходятся на следующий месяц; Дт 20, 23, 25, 26, 29, 44 Кт 97 – произведено начисление суммы отпускных, которая в следующем месяце включается в состав фонда оплаты труда. Оплачиваемый отпуск работникам в некоторых организациях предоставляется в течение года неравномерно, поэтому для того, чтобы более точно определить себестоимость продукции, суммы, которые выплачиваются работникам за отпуска, относят равномерно на издержки производства в течение года, независимо от того, в каком месяце эти суммы будут выплачиваться. Что позволяет создать резерв для оплаты отпусков работникам.

2.1 Учет труда и заработной платы на примере ИП Гаврилюк-Гапанюк А.К.

Соблюдая положения ТК, предприниматель обязан выплачивать зарплату своим сотрудникам 2 раза в месяц. Нормативный акт регламентирует следующее: период между выплатой аванса и зарплаты не должен превышать 15 календарных дней. При этом сотрудник ИП должен получить зарплату за месяц не позже 15-го числа следующего месяца. ИП использует следующую схему выплаты зарплаты работникам: первую часть ежемесячного вознаграждения (аванс) выплачивает 15-го числа текущего месяца; окончательный расчет (непосредственно выплата зарплаты) осуществляется 31-го (30-го) числа текущего месяца. Данная схема соблюдает оба требования ТК: и относительно периода между выплатами (15 дней), и касательно сроков выплаты зарплаты (до 15-го числа следующего месяца). С механизмом выплаты заработной платы работника ознакамливают перед приемом на работу. Правила выплаты заработной платы находятся в коллективном договоре, правилах внутреннего распорядка, а фиксируется в трудовом договоре.

Налоги и взносы: расчет ставки Суммы выплат в бюджет и внебюджетные фонды для сотрудников ИП существенно отличаются от размера и порядка перечислений налогов и взносов ИП за себя. В штате установлено в службу ряд работников, характеристики налоговой также вкладов рассчитываются в любого во персональном порядке. Сумма взносов и налогов с зарплаты сотрудника ИП определяется в процентах от размера установленного оклада. Из зарплаты сотрудника удерживается только НДФЛ, вносы начисляются и оплачиваются за собственный счет. На зарплату каждого работника начисляется: НДФЛ в размере 13% от зарплаты; Взнос в ПФ – 22%; Сумма за обязательное соцстрахование (ФСС) – 2,9%; Взнос за медстрахование (ФОМС) – 5,1%. Выплачиваем зарплату: этапы и пример расчета Порядок выплаты зарплаты работникам ИП следующий: Этап 1. Выплачивается работнику аванс в текущем месяце. Сумма выплаты может рассчитываться исходя из количества отработанных дней, не более 30% от зарплаты. Также зафиксируется размер аванса как процент от общей ставки. Начисление и удержание НДФЛ и взносы с аванса не нужно. Аванс выплачивайте в тот день, который зафиксирован внутренними нормативными документами (например, трудовым договором). Этап 2. Рассчитываем зарплату до удержаний до дня выплаты зарплаты выясните, сколько дней фактически работал сотрудник. Если сотрудник находился на работе все рабочие дни месяца, то основой для расчета налогов и сборов станет ставка согласно трудовому договору. Если в течение месяца работник брал отгулы (был болен, в отпуске и т.п.), то сумму зарплаты рассчитывайте исходя и фактически отработанных дней. Например, продавец отработал 19 дней из 21. Тогда базой для расчета станет сумма (Окф), полученная в результате расчета: Окф = Ок / 21 дн. * 19 дн., Ок – оклад согласно трудовому договору; Окф – зарплата по фактически отработанным дням до удержаний. Начисляются взносы и налоги, А также до дня выплаты зарплаты рассчитываем суммы налогов и взносов. Базой для расчета станет оклад (полный или за фактически отработанные дни). Если в текущем месяце роаботник привлекался для работы по договору подряда, то начислять и выплачивать взносы в ФСС не нужно. Начисляется в учете полученную сумму НДФЛ и взносов. Если о в штате несколько сотрудников, то начисления по ним можно делать одной проводкой на общую сумму, но в разрезе фондов и бюджетных выплат (по одной проводке – ФСС, ФОМС, НДФЛ, ПФ).

Рассчитываем и выплачиваем зарплату после того, Как определили сумму взносов и налогов. Размер зарплаты определяется по формуле: З = Окф* (СК+РК)–Окф * 13%, где Окф – зарплата по фактически отработанным дням до удержаний; СК- северный коэффициент, РК – районный коэффициент, Окф * 13% – сумма НДФЛ, которая удерживается с сотрудника по ставке 13%. Суммы взносов удерживать из зарплаты не нужно. Допустим: продавец отработал без больничных и удержаний весь месяц. Оклад сотрудника = 7 790 р. Сотрудник получит на руки: 7 790 * (1,3+0,9) – 2227,94=14 910,006. Размер зарплаты, полученный за вычетом НДФЛ, выплачивается сотрудникам в день, установленный трудовыми договорами. Деньги перечисляются сотрудникам на карты или выдаются наличными через кассу. Перечисляем налоги и взносы. Перечисление НДФЛ и выплаты в фонды делаются в день выдачи зарплаты. Так как НДФЛ был удержан из зарплаты, то он выплачивается за счет сотрудника. Выплаты в фонды осуществляются за счет предприниматнля. Так Выплаты продавцу составят: ПФ = 17 138*22%=3770,36; ФОМС = 17 138*5,1%=874,038; Фсс = 17 138*2,9%=497,002. Сравнение способов выплаты зарплаты:

Если ИП и имеет сотрудников в штате, то выплачивать им зарплату можно на банковскую карту или наличными. Способ оплаты должен быть зафиксирован внутренними нормативными документами. Но даже в случае, если в трудовом договоре указано о том, что сотрудник получает зарплату на карту, последний вправе требовать выплату денег наличными. Показатель выплата наличными безналичный расчет процедура на основании произведенного расчета можно выдать деньги выдает самостоятельно директор как руководитель ИП. Если зарплата выдается сотрудникам в безналичной форме, то необходимо предварительно заключить договор с банком. Кредитное учреждение берет на себя обязательства по эмиссии карт и их обслуживанию.

В день выдачи зарплаты банк перечисляет средства сотрудникам на банковский счет согласно предоставленных платежных документов. Документы если выдаются деньги одному сотруднику, то для этого можно оформить расходный ордер. Если зарплату в кассе получают несколько сотрудников, то для этого целесообразно составить расчетно-платежную ведомость. Получая деньги, сотрудник обязан расписаться в Платежном документе как получатель. Для выплаты средств на карту сотрудника предоставляется в банк платежный документ. Если перечисляются деньги нескольким сотрудникам, то также понадобиться реестр с указанием ФИО работников, номерами платежных карт (расчетных счетов) и сумм к выплате. Документы в банк следует подавать заблаговременно, но с указание даты выплаты. Связано это с тем, что банки могут перечислять деньги не в тот же день, а например, На следующий. Целесообразно производить выплатузарплаты через тот банк, в котором открыты счета сотрудников, это существенно ускорит процедуру выплаты. Проводки При выдаче денег из кассы: делается проводка: Дт 70 Кт 50. Если выдается депонированная зарплата, то отражается операция таким образом: Дт 76.4 Кт 50. Если Средства выплачиваются через банк, в котором открыты счета работников, то выплата отражается так: Дт 76 Кт 51 – перевод денег в счет зарплаты; Дт 70 Кт 76 – деньги зачислены на картсчета работников. Если зарплата перечисляется через другой банк, то выплата отражается отразите Так: Дт 70 Кт 51. Порядок и пример составления зарплатной ведомости При расчете и выплате зарплаты используется бланк платежной ведомости Т-51. Он содержит полную информацию, необходимую для расчета выплаты сотрудникам ИП, а именно: данные работника (ФОИ, табельный номер, должность); показатели оклада; данные о фактически отработанных дня (часах), в том числе в праздничные дни; суммы начислений, удержаний, зачетов, задолженности (как работника, так и ИП); итоговую сумму к выплате. Платежную ведомость целесообразно составлять в случае, когда сотрудниками ИП числятся несколько человек. Но ИП вправе составлять ведомость и на одного сотрудника. После проведения расчетов и внесения данный в документ заверяется подписью.

2.2 Виды доплат к заработной плате работников

В соответствии с трудовым кодексом ночными часами считается время с 22:00 до 06:00 часов. Трудовая деятельность в это время называется работой в ночные часы. Но отработанная смена может полностью входить в этот период времени или только частьсмены будет являться временем, отработанным в 24 ночные часы, считается только то отработанное время, которое пришлось на период ночного времени, т.е. это может быть вся смена или ее часть. При этом возможно сокращение смены на один час без отработки этого времени, это происходит, если смена полностью приходится на ночные часы. Но это не может относиться к сотрудникам, для которых установлена сокращенная рабочая неделя, а также для сотрудников, нанятых специально для работы в ночные часы, если другое не предусматривает коллективный договор. Работать в ночную замену способен каждой работник компании, однако во рабочем кодексе установлен перечень этих категорий людей, которых нельзя поставить в ночную смену. Эти категории граждан можно разделить на две группы.

К первой группе относят тех, кого в любом случае нельзя привлекать к работе в ночное время. Это беременные женщины, инвалиды, подростки. Ко второй группе можно отнести сотрудников, которые могут работать в ночное время, если нет противопоказаний к такой работе, а также при наличии их письменного заявления о том, что они согласны и ознакомлены со своими правами. К этой группе относятся женщины, которые имеют детей в возрасте до трех лет. Также в эту группу относятсяинвалиды или сотрудники, воспитывающие детей-инвалидов, и сотрудники, ухаживающие за больными членами их семей в соответствии с медицинским заключением, которое выдается в установленном законом порядке. В эту группу входят работники, которые воспитывающие без супруга (супруги) детей возрастом до пяти лет. Трудовой Кодекс РФ предусматривает оплату каждого часа ночного времени в увеличенном размере в сравнении с часом работы в нормальных условиях. При этом размер оплаты должен быть не ниже размеров, которые установлены трудовым законодательством и иными нормативными правовыми актами.

В каждом определенном случае объем увеличения оплаты работы из-за службу во сегодня время вводитсясовместным соглашением либо местным нормативным действием, принимаемым с учетом мнения представительного органа работников, трудовым договором. Трудовой кодекс устанавливает, что работникам, которые работают вахтовым методом, получают доплату. Такая доплата начисляется ежедневно вместо суточных за дни пребывания в месте производства работ и за фактическое время нахождения в пути от места сбора до места работ и обратно. И называется такая доплата доплатой за вахтовый метод работы. В коммерческих предприятиях выплачивают такую надбавку в размере и порядке, которым установлены коллективным договором, или трудовым договором. В бухгалтерском учете производственногопредприятия надбавка за вахтовый метод работы относится на затраты, связанные с обычным видом деятельности и относится к расходам на оплату труда персонала. Сверхурочной работой считается работа, которую выполняет работник по инициативе работодателя свыше установленной для работника длительности ежедневной смены, а при суммарном учете рабочего времени – свыше нормального количества часов за отчетный период. Привлекать работника к сверхурочной работе работодатель может только с письменного согласия работника и в определенных случаях. Выделяют три таких случаях:

1) если возникла необходимость выполнить или закончить уже начатую работу. Поскольку она из-за возникновения непредвиденных задержек по производственно-техническим условиям не может быть выполнена в срок нормальной продолжительности рабочего времени. при условии, что незаконченная данная работа может причинить ущерб имуществу работодателя или имуществу третьих лиц или оказать угрозу жизни и здоровью людей.

2) В ситуации с ремонтными работами, связанными с восстановлением приборов и механизмов, когда их неисправное состояние является причиной остановки основного производственного процесса.

3)В случае если заступающий сотрудник ни как не предстал, но работник процедура никакне способен являться заторможен согласно технологическим обстоятельствам, сотрудник обязан остаться в сверхурочные время деятельность.

В этом случае работодатель обязан сразу же найти работнику замену.

Также существуют случаи, когда работодатель может привлекать работника к сверхурочной работе без его согласия. К таким случаям относят:

- при проведении работ, которые необходимы для предупреждения катастроф, производственных аварий. Или при проведении работ по устранению последствия катастрофы, производственных аварии или стихийного бедствия.

- В ситуации с проведением общественно-значимых работ по ликвидации неожиданных обстоятельств, которые нарушают нормальное функционирование системы водо, газо, тепло- электроснабжения, транспорта, связи и др.

-В ситуации с проведением работ во время введения чрезвычайного или военного положения. В ситуации чрезвычайных обстоятельств, то есть во время пожара, наводнения, голода, землетрясения, эпидемии или эпизоотии и в других ситуациях, которые ставят под угрозу жизнь, здоровье всего населения или его части. В остальных случаях привлекать к сверхурочным работам сотрудников допускается с их согласия в письменном виде и с учетом мнения профсоюза. Беременные женщины, работники в возрасте до 18 лет ни в каких случаях не допускаются для привлечения к сверхурочной работе. Инвалидов и женщин, которые имеют детей в возрасте до трех лет, можно привлекать к сверхурочной работе только с согласия в письменном виде и при условии отсутствия медицинских противопоказаний. При этом должно быть соблюдено условие, что работники были ознакомлены со своим правом отказа от сверхурочных работ под роспись, то есть в письменной форме. Максимальная суммарная длительность сверхурочной работы одного сотрудника в год – это 120 часов, при этом сотрудник сверхурочно два дня подряд не может работать больше 4 часов. Трудовой кодекс определяет размер и порядок оплаты сверхурочной работы. Минимальная оплата сверхурочной работы из-за первоначальные минуты деятельность является полуторный объем, но из-за дальнейшие время –двойной объем оплаты труда. Коллективный договор, распоряжения директора организации или трудовой договор могут определять конечный размер оплаты за сверхурочные часы работы. По письменному заявлению сотрудника сверхурочную работу могут компенсировать предоставлением дополнительного времени отдыха, но не меньше отработанного сверхурочного времени. При проведении учета рабочего времени путем суммирования отработанного времени, то сверхурочные часы, которые подлежат оплате в полуторном размере, будут рассчитаны как количество отработанных по графику дней в отчетном периоде умноженное на два. Оставшееся сверхурочное время будет оплачено в двойном размере. Такой вид учета применяют при условиях невозможности соблюдения установленных для сотрудников ежедневных или еженедельных норм продолжительности рабочего времени. Суммарный учет отработанного времени ведут для того, чтобы продолжительность рабочего времени за отчетный период, который меньше или равен одному году, не превышала норму рабочего времени.

За отчетный период норма рабочего времени определяют, опираясь на установленную для данной категории работников еженедельную норму рабочего времени.

Во условия со сотрудниками, какие функционируют неполноценную замену либо неполноценную рабочую недельку, мера времен из-за прошедший промежуток подлежит сокращению. Торжественные время разделяются в трудовые также нерабочие время. Торжественные время, какие считаются нерабочими, формируются трудящийся кодексом. Все безисключения другие торжественные время считаются работниками.

Как правило, привлекать сотрудника к работе в выходные и нерабочие праздничные дни запрещено, за исключением тех случаев, которые предусмотрены законом.

Но возможно привлечение сотрудников к трудовой деятельности в праздники нерабочие торжественные время, что имеется потребность исполнения предварительно внезапной деятельность, с неотложного исполнения каковой находитсявзависимости стандартное функционирования компании во полном или его подразделений. В некоторых случаях трудовой кодекс допускает привлечение к трудовой деятельности без согласия сотрудников в выходные и нерабочие праздничные дни. К таким случаям относят:

- Проведение работ, которые необходимы для предупреждения, производственных аварий или ликвидации последствий катастроф или стихийного бедствия.

- Работы, по предотвращению несчастного случая, ситуаций, влекущих уничтожение или порчу имущества работодателя, государственного или муниципального имущества.

- В ситуации с проведением работ во время введения чрезвычайного или военного положения. В ситуации чрезвычайных обстоятельств, то есть во время пожара, наводнения, голода, землетрясения, эпидемии или эпизоотии и в других ситуациях, которые ставят под угрозу жизнь, здоровье всего населения или его части. Для привлечения работников к труду в праздники также нерабочие торжественные время руководитель либо управляющий компании предоставляет писчее распоряжение. Привлечение к трудовой деятельности женщин, имеющих детей возрастом до трех лет инвалидов, при условии, что нет медицинских противопоказанийдопускается только с их письменного согласия. Трудовой кодекс регулирует оплату труда в выходные и нерабочие праздничные дни. Так трудовая деятельность в выходной или нерабочий праздничный день оплачивается:

- сотрудникам, работающим по сдельной системе оплаты труда не меньше, чем в двойных сдельных расценках.

- сотрудникам, работающим повременной системе оплаты труда, у которых расчёт идет по дневным и часовым тарифным ставкам не меньше, чем двойной дневной или часовой тарифной ставки.

- сотрудникам, у которых оплата труда происходит, исходя из должностного оклада, в размере не меньше, чем одинарная дневная или часовая ставка сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени. И в размере не меньше, чем двойной дневной или часовой ставки сверх оклада, если работа производилась сверх месячной нормы рабочего времени .

Конкретный размер оплаты труда за работу в выходной или нерабочий праздничный день устанавливается коллективным договором, распоряжение руководителя организации, с учетом мнения профсоюза. По письменному заявлению сотрудника отработанноевремя в выходной или нерабочий праздничный день могут компенсироватьпредоставлением дополнительного дня отдыха, при этом часы работы в выходной или нерабочий праздничный день оплачиваются в одинарном размере. Но в ситуации, когда в организации введены дневные и часовые ставки, работу в выходные и праздничные дни оплачивают в размере не меньшем, чем двойная ставка. Статья 114 Трудового кодекса РФ гарантирует работникам предоставление ежегодно оплачиваемого отпуска с сохранением места работы.

Оплата отпуска начисляется, исходя из среднего заработка. При расчете среднего заработка бухгалтер предприятия руководствуется положением об особенностях порядка исчисления средней заработной платы, которое утверждено постановлением правительства РФ от 24.12.2007 г. № 922 (далее по тексту - положение № 922). Чтобы рассчитать сумму, причитающуюся работнику за время нахождения в отпуске, согласно пункту 9 в положении № 922 нужно определить среднедневнойзаработок сотрудника за расчетный период, после чего произвести умножение этого показателя на количество дней предоставленного отпуска. За расчетный период принимаются 12 календарных месяцев, которые предшествуют отпуску. Согласно пункту 10 положения об особенностях порядка исчисления средней заработной платы среднедневной заработок для оплаты отпускных и выплат компенсационного характера за неиспользованный отпуск начисляется путем деления фактической суммы заработной платы за расчетный период, на 12 и на среднемесячное число календарных дней, равное 29,3.

В ситуации неполного отработанного времени в расчетном периоде,

тогда среднедневная заработная плата рассчитывается линией разделения подлинной средства заработнойплаты этот промежуток в необходимую сумму среднемесячного количества календарных суток, которое умножается на количество отработанных месяцев полностью, и количества календарных дней в неполныхкалендарных месяцах. Количество календарных дней в неполном календарном месяце можно рассчитать, разделив среднемесячное число календарных дней, равное 29,3 на количество календарных дней этого месяца и умножив на количество отработанных календарных дней в месяце. Когда рассчитывается средний заработок, то из расчетного периода должны быть исключены время и суммы, которые начислены за это время при расчете среднего заработка, в ситуации если:

а) согласно законодательству РФ за работником был сохранен средний заработок, исключая перерывы для кормления ребенка, которые предусмотрены трудовым законодательством РФ.

б) сотрудником в данном расчетном периоде было получено пособие по временной нетрудоспособности или пособие по беременности и родам.

в) В расчетном периоде сотрудник не работал, поскольку был простой по вине работодателя или по другим причинам, которые не зависят от работника.

г) В расчетном периоде происходила забастовка, при этом работник не принимал участие в ней, но из-за забастовки не мог выполнять свои трудовые обязанности.

д) В расчетный период сотруднику были предоставлены дополнительно оплачиваемые выходные дни по уходу за детьми-инвалидами и инвалидами с детства.

е) В расчетном периоде были случаи освобождения сотрудника от работы с полным или частичным сохранением заработной платы или без оплаты согласно Трудовому Кодексу РФ 30 Федеральный закон от 29.12.2006 N 255-ФЗ (в ред. от 09.03.2016) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" регламентирует порядок и сроки расчета пособия по временной нетрудоспособности и пособия, связанного с материнством и родами. Для расчета среднего заработка используют сумму начисленного заработка за два календарных года, которые предшествуют году наступления нетрудоспособности, при этом знаменатель равен 730, это сумма фиксирована в статье 14 ФЗ – 255. В начисленном заработке учитываются все виды выплат и иных вознаграждений работнику, на которые начислялись страховые взносы в Фонд социального страхования РФ. Законодательно закреплено, что среднийзаработок для исчисления пособия по временной нетрудоспособности и пособия по беременности и родам не должно быть меньше минимального размера оплаты труда. Кроме того пособие по уходу за ребенком не должно быть меньше минимального размера оплаты труда за календарный месяц. С 1 июля 2019 года МРОТ составляет 11 280, с 1 января 2018 года МРОТ составил 9 489 рублей. Также средний заработок должен учитываться в сумме, которая не превышает предельную величину базы для исчисления страховых взносов в ФСС. Предельная величина взносов в 2019 году составила 865 тысяч рублей, в 2018 году составила 755 тысяч рублей. В случае болезни сотрудника ФСС оплачивает его больничный лист, начиная с четвертого дня. Первые три дня оплачивается страхователем за свой счет (п. п. 1 пункта 2 статьи 3 Закона № 255-ФЗ). В том случае, если работнику выдан листок нетрудоспособности по уходу за больным членом семьи, включая уход за больным ребенком, либо на курортно-санаторное лечение, то ФСС возмещает пособие, начиная с первого дня больничного. Это вытекает из п. 3 ст. 3 Закона № 255-ФЗ. Работники, работающие по трудовому договору, а также уволенные работники, нетрудоспособность которых наступила в течение 30 календарных дней после увольнения, могут претендовать на пособие по временной нетрудоспособности и в связи с материнством. Пособие по скоротечной нетрудоспособности станет выплачено, в случае если заявление из-за ним случилось никак не позже 6 месяцев со дня возобновления

трудоспособности. Выделяют несколько ситуаций расчета пособия, исходя из места работы застрахованного.

В ситуации, когда трудовая деятельность осуществляется по одному месту работы, то расчет пособия по временной нетрудоспособности идет по этому месту, учитывая облагаемые взносами выплаты за предыдущие 2 года по всем местам работы. При этом сумма начислений не может превышать максимум. В ситуации, когда если работник на момент наступления страхового случая занимается трудовойдеятельностью на нескольких предприятиях и в двух предшествующих календарных годах работал там же, то выплата пособия происходит по всем местам работы. Но выплаты ежемесячного пособия по уходу за ребенком будут производиться по одному месту работы, которое выберет работник, и начисляться на основании среднего заработка у страхователя, выплачивающего пособие. В ситуации, когда если работник на момент наступления страхового случаязанимается трудовой деятельностью на нескольких предприятиях, а в двух предшествующих календарных годах работал у других работодателей, то все пособия будут назначены и выплачены ему работодателем по одному из последних мест работы, которое выберет сотрудник. В ситуации, когда если работник на момент наступления страхового случая занимается трудовой деятельностью на нескольких предприятиях, а в двух предшествующихкалендарных годах работал как у этих, так и у других работодателей, то выплата пособия может быть произведена как по одному месту работы, на основании среднего заработка по всем работодателям. Так и у всех текущих работодателей, на основании среднего заработка на текущем месте.

Заключение

Учет затрат на оплату труда организуется в зависимости от типа производства, системы организации и оплаты труда. Принципиальные вопросы организации учета оплаты труда регламентированы Трудовым кодексом РФ, локальными нормативными актами и коллективными договорами. Учет затрат на оплату труда производственных рабочих осуществляется в разрезе цехов и объектов калькулирования. Первичные документы по расходам на оплату труда должны обеспечивать возможность правильного отнесения заработной платы на отдельные виды калькулируемой продукции. В документах на оплату сверхурочных работ, простоев, на доплаты за отклонения от нормальных условий работы и на удержания за брак и порчу материалов и продукции должны отмечатьсяпричины этих доплат и удержаний с указанием, по чьему распоряжению производятся эти доплаты или удержания.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

Пособие по временной нетрудоспособности рассчитывается исходя из среднего заработка, рассчитанного за последние 12 месяцев работы. Если непосредственно до наступления нетрудоспособности сотрудник не имел периода работы в связи с временной нетрудоспособностью, отпуском по беременности по родам, отпуском по уходу за ребенком, пособие должно исчисляться исходя из среднего заработка работника, рассчитанного за последние 12 календарных месяцев работы, предшествующих месяцу наступления предыдущего страхового случая.

Нововведением Федерального закона 213-ФЗ является то, что при исчислении среднего дневного заработка в расчет включаются все виды выплат и иных вознаграждений в пользу работника, которые включаются в базу для начисления страховых взносов в ФСС РФ. Соответственно в расчет будут включены и суммы, рассчитанные исходя из среднего заработка, такие как оплата ежегодного отпуска, а так же суммы материальной помощи, превышающей 4 тысяч рублей и прочих начислений, выплачиваемых из прибыли организаций оставшейся после уплаты налога на прибыль.

В курсовой работе рассмотрены вопросы организации, задачи учета, системы и формы оплаты труда, порядок документирования и учета наличия и движения личного состава и использования рабочего времени, порядок исчисления средств на оплату труда ИП Гаврилюк-Гапанюк. В целом состояние бухгалтерского учета по начислению и выплатезаработной платы отвечают требованиям действующему законодательству. Для начисления заработной платы предприятия использует табеля учёта отработанного времени, на основе которых директор производит начисление заработной платы. Начисленная заработная плата отражается в лицевыхсчетах работников, а также в личной карточке учета доходов в виде заработной платы и других выплат. Причитающаяся к выплате заработная плата заносится в платёжную ведомость, на основании которой и производится выплата. Как недостаток необходимо отметить, что в ИП Гаврилюк-Гапанюк ряд первичных документов ведется в произвольной форме, что может привести к неоднозначнойинтерпретации информации в них содержащейся.

Список литературы

- «О бухгалтерском учете». Федеральный закон от 06.12.2011 г. № 402-ФЗ.

- Гражданский кодекс Российской Федерации. Части I и II.

- Налоговый кодекс Р.Ф.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина РФ от 29.07.98 г. №34н (вред, приказа Минфина РФ от 24.03.2000 г. №31н).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н.

- Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Минфина РФ от 13.06.95 г. №49.

- Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» – ПБУ 3/2000. Утверждено приказом Минфина РФ от 10.01.2000 г. №2н.

- «О безналичных расчетах в РФ». Положение ЦБ РФ от 03.10.02 г. №2-П.

- Инструкция об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации. Утверждена Центральным банком РФ 30.03.04 г. №111 – и.

- «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Федеральный закон от 22.05.03 г. №54-ФЗ.

- «Об установлении предельного размера расчетов наличными деньгами в РФ между юридическими лицами». Указание ЦБ РФ от 07.10.98 г. №375-У. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» – ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г.

Приложение 1

Формы Т-1 и Т-1а "Приказ (распоряжение) о приеме работника на работу";

┌───────┐

│ Код │

├───────┤

├───────┤

________________________________________________ по ОКПО │ │

наименование организации └───────┘

┌─────────┬───────────┐

│документа│составления│

├─────────┼───────────┤

ПРИКАЗ └─────────┴───────────┘

(распоряжение)

о приеме работников на работу

Принять на работу:

|

Табельный номер |

Структурное подразделение |

Должность (специальность, профессия), разряд, класс (категория) квалификация |

Тарифная ставка (оклад), надбавка, руб. |

Основание: трудовой договор |

Период работы |

Испытание на срок, месяцев |

С приказом (распоряжением) работник ознакомлен. Личная подпись. Дата |

|||

|

номер |

дата |

с |

по |

|||||||

|

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

Руководитель организации ____________ ________ ___________________

должность личная расшифровка подписи

подпись

Приложение 2

Форма Т-2 "Личная карточка работника";

┌───────┐

│ Код │

├───────┤

├───────┤

________________________________________________ по ОКПО │ │

наименование организации └───────┘

|

Табельный номер |

Идентификационный номер налогоплательщика |

Номер страхового свидетельства государственного пенсионного страхования |

Алфавит |

Характер работы |

Вид работы (основная, по совместительству) |

Пол (мужской, женский) |

|

ЛИЧНАЯ КАРТОЧКА

работника

Приложение 3

Формы Т-5 Т-5а "Приказ (распоряжение) о переводе работника на другую работу";

Приложение 4

Формой Т-12 "Табель учета рабочего времени и расчета оплаты труда"

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования

- Государственное социальное страхование

- Характеристика теории государства и права как науки и учебной дисциплины(Предмет и объект теории государства и права)

- Управленческий учет снабженческо-заготовительной деятельности (подробно)

- Управленческий учет снабженческо-заготовительной деятельности (изучение системы управленческого учета)

- Игра как метод воспитания ( Возрастные особенности младших школьников )

- Анализ формирования системы Европейского валютного рынка

- Налоги как цена услуг государства (Финансы)

- Аналитические регистры налогового учета (на примере ООО «Квадрат»)

- Роль мотивации в поведении организации ГБУЗ «НИИ СП им. Н.В. Склифосовского ДЗМ»

- Учет наличных денежных средств в кассе предприятия (на примере МУ «СШ «Юность»)

- Общие принципы и правила формирования отчетности на примере ИП Гаврилюк-Гапанюк А.К.