Учёт лизинговых операций

Содержание:

Введение

Введение в современный оборот понятия "лизинг" (от англ. to lease - нанимать) связано с экономическими манипуляциями телефонной компании "Белл" из США. Именно руководство данной компании в 1877 г. приняло решение не продавать свои телефоны, а сдавать их в аренду. После лизинг прочно входит в экономический инструментарий ведущих экономических субъектов.

Практика применения лизинговых операций в России занимает весьма скромный период. Лизинг начинает развиваться с 1998 - 1999 годов, хотя первые лизинговые компании появились ещё в 90-е гг. и успешно функционируют и по сей день. Среди них можно выделить "Балтийский лизинг" и "Московская лизинговая компания". Первая практика применения лизинговых сделок связана с арендой дорогостоящего оборудования ЭВМ.

Кризис 1998 года стал мощным толчком для развития лизинга в России. В частности, этот кризис натолкнул предприятия на решение проблемы обновления своих производственных фондов. Экономический кризис тех лет так же доказал, что есть и более выгодные пути решения своих "устаревших" проблем, нежели оформление дорогостоящих кредитов.

Поэтому в России бурными темпами растёт популярность такого вида кредитования, как лизинг, который полностью обеспечивает финансирование капиталовложений, не позволяя при этом предприятию лишиться своей финансовой ликвидности, а так же даёт возможность предприятию по-прежнему направлять ликвидные средства в различного рода капиталовложения.

Так же лизинговые операции удобны с точки зрения налогообложения, так как применение схем лизинговых сделок может позволить уменьшить налогооблагаемую базу по налогу на прибыль. В данном случае, когда предприятие берёт какой-либо объект по лизингу, все затраты по его финансированию может относить на себестоимость продукции через лизинговые платежи. Так проценты по лизингу будут включены в себестоимость продукции и уменьшат прибыль к налогообложению. Так же списание всех затрат на себестоимость при лизинге могут уменьшить общую сумму налога на имущество.

На сегодняшний день лизинг в России является мощным инструментом долгосрочного финансирования при приобретении предприятием основных производственных фондов. Именно этим и объясняется актуальность выбранной темы. Целью данной работы является изучение аспектов ведения бухгалтерского учёта лизинговых операций.

Цель определяет решение следующих задач:

рассмотрение теоретических моментов ведения бухгалтерского учёта лизинговых операций;

изучение основ учёта лизинга на примере ОАО "РАНТ-Транс".

Нормативной базой исследования послужили Гражданский кодекс РФ, Закон от 29 октября 1998 г. № 164-ФЗ "О финансовой аренде (лизинге)", Федеральный закон от 6 декабря 2011 г. №402-ФЗ "О бухгалтерском учете" и соответствующие Положения по бухгалтерскому учету.

Методической базой исследования послужили учебники и учебные пособия российских авторов, материалы из специализированных журналов и сайтов Интернета.

Глава 1. Теоретические и методологические аспекты учёта лизинговых операций

1.1 Понятие, сущность и виды лизинга

Теоретические проблемы, связанные с отсутствием единой терминологии в области регулирования лизинговых операций, даже на международном уровне, препятствовали применению лизинговой практики в России[1].

Этот аспект неоднократно подчеркивался специалистами в области лизинговых отношений, консультантами, аналитиками, а также руководителями организаций, которые непосредственно практикуют этот тип лизинговых отношений. И даже после принятия федерального закона о лизинге его последующие издания не могли окончательно решить все спорные вопросы[2].

Само явление лизинга регулируется не только отдельными законодательными актами, но и закреплено на уровне Гражданского кодекса. Так, в соответствии со статьёй 665 ГК РФ по договору финансовой аренды (т.е. договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. В Федеральном законе от 29 октября 1998г "О финансовой аренде (лизинге)" мы находим следующее определение: лизинг - совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга. Понятие "договора лизинга" так же трактуется данными правовыми актами.

Договор лизинга - договор, в соответствии с которым арендодатель (далее - лизингодатель) обязуется приобрести в собственность указанное арендатором (далее - лизингополучатель) имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное владение и пользование. Договором лизинга может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется лизингодателем[3].

Лизинг может касаться всех непригодных для использования активов: зданий, сооружений, транспортных средств, оборудования, другого движимого и недвижимого имущества - всего, что может быть использовано в коммерческих целях. Кроме того, нормативно-правовые акты вводят определенные ограничения на финансовый лизинг: они не могут быть землей, другими природными объектами, а также имуществом, которое по закону не может быть сфере свободного движения[4].

Как и любое экономическое учреждение, лизинг подразумевает существование определенных субъектов его деятельности. Темы аренды включают:

• Лизингодатель является физическим или юридическим лицом, которое при осуществлении аренды использует средства, заимствованные или заимствованные для приобретения товаров, указанных лизингополучателем у продавца, определенных последним, уступкой или без последующей передачи от этого имущества до права собственности арендатора;

• Лизингополучатель является физическим или юридическим лицом, которое по договору аренды обязуется приобретать имущество, приобретенное арендодателем, за временную плату, срок использования и владения;

• Поставщик является физическим или юридическим лицом, которое в соответствии с договором купли-продажи с арендодателем продает указанное ему товар в течение указанного срока, который является предметом аренды. Продавец может одновременно выступать в качестве арендатора в тех же лизинговых отношениях[5].

Общая схема организации лизинговой сделки представлена на рисунке 1.

Рисунок 1, Схема лизинговой сделки и финансовых потоков

Зачастую, лизингодателями могут выступать следующие участники экономических взаимоотношений:

финансовые лизинговые компании (которые создаются намеренно для осуществления лизинговых сделок; их основная деятельность - оплата имущества, т.е. финансовые сделки);

специальные лизинговые компании (такие в силу рода своей деятельности не только осуществляют финансирование сделки, но и берут на себя организацию всего комплекса услуг нефинансового характера);

банки и их филиалы (при условии, что в их уставе предусмотрен данный вид деятельности);

любое предприятие, имеющее источники денежных средств, достаточных для осуществления лизинговой деятельности.

Важно заметить, что после вступления в силу 10.02.2002 г. Федерального закона от 08.08.2001 г. № 128-ФЗ "О лицензировании отдельных видов деятельности", для выполнения операции финансового лизинга лицензии не требуется.

Экономические отношения, возникающие между сторонами договора лизинга, проявляются через следующие функции:

производственно-снабженческие - приобретение во временное пользование необходимого имущества;

финансово-экономические - более целесообразное использование имеющихся финансовых ресурсов и экономия за счёт лизинговых налоговых льгот.

Классификация лизинговых сделок представляется в двух его основных формах: внешний лизинг (международный) и внутренний. При первом варианте лизинга один субъект лизинговой сделки выступает нерезидентом страны, внутренний же лизинг подразумевает, что оба - и лизингодатель и лизингополучатель - являются резидентами одной страны. Данное разграничение указано в статье 6 Федерального закона от 29 октября 1998 "О финансовой аренде (лизинге)" №164-ФЗ.

В первоначальном издании Закона о финансовом лизинге были задействованы два основных вида лизинга: (1) финансовый лизинг (когда срок полезного использования актива сопоставим с его сроком полезного использования; в конце периода использования остаточная стоимость арендованного объекта близка к нулю, и объект может быть без дополнительных финансовых вложений (стать собственностью арендатора); 2) операционная (срок действия имущества, арендованного арендатором, значительно меньше срока его полезного использования, здесь, по истечении срока аренды, арендованный актив возвращается арендодателю и может быть выкуплен или выкуплен арендатором; арендатор до остаточной стоимости). В этом издании Закона такая классификация не вводится. Однако в Статьях 11 (5) и Статье 14 предусмотрено, что после истечения срока аренды имущество может в зависимости от условий, согласованных заранее, оставаться у арендатора или возвращаться арендодателю.

Таким образом, классификация, приведенная в законе от 1998 года, косвенно подтверждается законом от 2002 года.

Наряду с этим выделяют следующие виды лизинга:

1) в зависимости от объёма обслуживания:

"чистый" (все расходы по эксплуатации имущества несёт арендатор, и они не включаются в лизинговые платежи);

"мокрый" (с полным набором сервисных услуг, т.е. предоставление арендодателем комплексной системы технического обслуживания, ремонта, страхования, а также, по желанию арендатора, поставки необходимого сырья, подготовки квалифицированного персонала, маркетинга, рекламы, выпускаемой продукции и др.);

2) в зависимости от вида организации сделки:

прямой (изготовитель или владелец имущества сдаёт его в аренду);

косвенный (сдача имущества в аренду осуществляется через третье лицо);

левередж-лизинг (кредитный, паевой, раздельный). Предполагает дополнительное привлечение средств для лизинговых операций со стороны, когда объектом лизинга является дорогостоящее оборудование. Основной арендодатель получает преимущественное право на получение арендных платежей;

сублизинг (переуступка прав пользования предметом лизинга третьему лицу);

револьверный (возобновляемый по истечении первого срока договора с учётом необходимости замены арендуемого имущества на более производительное);

1) по типу лизинговых платежей - денежный, компенсационный, смешанный;

2) по отношению к налоговым и амортизационным льготам:

действительный (соответствует законодательству и экономическому содержанию лизинговой формы предпринимательской деятельности);

фиктивный (носит спекулятивный характер, когда обычные операции купли-продажи с рассрочкой платежа проводятся вместо лизинговых, незаконно используя лизинговые льготы);

Полная схема, отражающая всё многообразие форм и видов лизинга, представлена на рисунке 2.

Рисунок 2. Формы и виды лизинга

Договор аренды, независимо от периода, написан. В лизинге указываются данные, которые определяют имущество, которое будет передано арендатору в качестве арендованного актива. В дополнение к основным обязательствам и характеристикам предмета лизинга в соглашении указывается:

продолжительность контракта;

место и порядок передачи предмета лизинга;

учет арендованного имущества;

процедура амортизации;

размер, метод и частота лизинговых платежей;

условия страхования арендованных предметов и коммерческих рисков;

порядок содержания и ремонта предмета лизинга (если не указано иное, лизингополучатель обеспечивает содержание имущества и обеспечивает его безопасность, а также ремонт капитала и незавершенного производства);

передача права собственности на лизинговый актив (если не указано иное, арендатор обязан вернуть арендованный актив арендодателю в том состоянии, в котором оно было получено, с учетом нормального износа арендной платы, по окончании договора);

обстоятельства, которые стороны считают неоспоримым и очевидным нарушением обязательств и которые привели к прекращению аренды и снятию его объекта[6].

Аренда может предусматривать право арендатора продлить срок аренды при сохранении или изменении условий аренды.

Отделимые улучшения арендованного элемента, сделанные арендатором, являются его собственностью, если иное не предусмотрено договором аренды. Если лизингополучатель, с письменного согласия арендодателя, произвел улучшения в арендованных активах за свой счет, безразличный, не причинив никакого ущерба арендованным активам, лизингополучатель имеет право после прекращения аренды возместить стоимость этих улучшений, если иное не предусмотрено договором. Если арендатор сделал неотделимые улучшения в аренде за свой счет без письменного согласия арендодателя, он не имеет права после прекращения аренды возместить стоимость таких улучшений (если иное не предусмотрено федеральный закон).

В рамках выполнения обязательств по лизингу лизингополучатель обязуется возместить арендодателю все инвестиционные затраты, включая материальные затраты, и уплатить пошлины. Именно этот фактор позволяет отнести лизинг к инвестиционной деятельности в соответствии с экономическим контентом[7].

Общая сумма аренды представляет собой общую сумму возмещения инвестиционных затрат. Он включает в себя: погашение расходов арендодателя на приобретение и передачу лизингового актива лизингополучателю, возмещение расходов по предоставлению других услуг, предоставляемых арендой, и доходов лизингодателя. Арендная плата включает в себя: амортизацию арендованного имущества (на срок аренды), компенсацию комиссии арендодателя за использованные заемные средства, комиссию, оплату дополнительных услуг у арендодателя по договору аренды и стоимости имущества, подлежащего выкупу (если договор предусматривает выкуп) и порядок уплаты указанной стоимости в форме акций, составляющих лизинговые платежи). Контракт также определяет способ оплаты и частоту лизинговых платежей. Если лизингополучатель и арендодатель производят платежи по лизинговым платежам в натуральной форме, произведенные с арендованными активами, цена этих товаров определяется по соглашению сторон аренды. Если иное не предусмотрено договором аренды, сумма арендных платежей может быть изменена по соглашению сторон на условиях, предусмотренных настоящим договором, но не более одного раза в квартал. Обязательства лизингополучателя по уплате арендных платежей возникают с момента, когда арендатор начинает использовать лизинговый актив, если в договоре не предусмотрено иное[8].

По общему соглашению арендованный актив может быть отражен в балансе лизингодателя или лизингополучателя. Стороны договора имеют право по взаимному согласию применять ускоренную амортизацию предмета лизинга. Амортизационные отчисления выставляются стороной по договору аренды, в балансе которого находится арендованный актив.

1.2 Нормативно-правовое регулирование учёта лизинговых операций

В настоящее время система российского законодательства в области регулирования лизинговых правоотношений имеет относительно чёткую структуру.

Под системой законодательство о лизинге следует понимать общую совокупность нормативно-правовых актов, которые прямо или косвенно регулируют систему правоотношений, складывающихся при реализации лизинговых сделок. Ныне существующая в России система законодательства в отношении лизинга включает в себя следующие нормативные документы:

Гражданский Кодекс Российской Федерации, глава 34 (далее - ГК РФ);

Налоговый Кодекс Российской Федерации, глава 25 (далее - НК РФ);

Федеральный закон от 29.10.1998 № 164-ФЗ "О финансовой аренде (лизинге)" в редакции Федерального закона от 26.07.2006. № 130-ФЗ (далее - Закон о лизинге);

Конвенцию УНИДРУА о международном финансовом лизинге от 28.05.1988, согласно Федеральному закону от 16.01.1998 № 16-ФЗ "О присоединении Российской Федерации к Конвенции УНИДРУА о международном финансовом лизинге" (далее - Конвенция);

Федеральный закон от 25.02.1999 № 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" в редакции Федерального закона от 24.07.2007 № 215-ФЗ;

План счетов и инструкция по его применению, утверждённые приказом Минфина России от 31.10.2000г №94н;

Положение по бухгалтерскому учёту "Учёт основных средств" (ПБУ 6/01), утверждённое приказом Минфина России от 30.03.2001г №26н;

Указания об отражении в бухгалтерском учёте операций по договору лизинга, утверждённые приказом Минфина России от 17.02.1997г №15.

Более подробно правовые аспекты лизинга определяются Законом о лизинге.

1.3 Теоретические основы финансового и налогового учёта лизинговых операций

В бухгалтерском финансовом учёте операции с лизинговым имуществом отражаются, согласно указаниям Минфина России от 17.02.97 №15. Но следует иметь в виду, что данный нормативно-правовой акт был принят ещё до вступления в силу нового Плана Счетов в 2000 году, поэтому требуется скорректировать приводимые в нём проводки с учётом актуального законодательства.

В бухгалтерском финансовом учёте возможные две равноправные ситуации ведения учёта: лизинговое имущество учитывается на балансе лизингодателя, лизинговое имущество учитывается на балансе лизингополучателя. Рассмотрим аспекты ведения учёта в обоих случаях.

Если лизинговое имущество учитывается на балансе лизингодателя, то бухгалтерский учёт формируется с учётом следующих особенностей.

Лизингодатель:

Приходует имущество по сумме фактических затрат на его приобретение на балансовый счёт 03 "Доходные вложения в материальные ценности";

Лизинговые платежи отражает в полном объёме на балансовом счёте 90 "Продажи";

Амортизационные отчисления начисляет и полностью относит на себестоимость продукции.

Лизингополучатель:

Учитывает лизинговое имущество на забалансовом счёте 011 "Арендованные основные средства" (в целях организации учёта лизинга на забалансовом счёте лизингополучателя рекомендуется открывать инвентарную карточку (форма №ОС-6), на которой объект может учитываться лизингополучателем по инвентарному номеру, присвоенному лизингодателем);

Все лизинговые платежи всецело относит на себестоимость выпускаемой продукции (работ, услуг).

Если лизинговое имущество учитывается на балансе лизингополучателя, то бухгалтерский учёт осуществляется с учётом следующих особенностей. Так же важно отметить, что в подавляющем большинстве случаев при учёте объекта лизинга на балансе лизингополучателя ситуация сходна с реализацией обычного договора аренды.

Лизингодатель:

Учитывает сданное лизинговое имущество на забалансовом счёте 011 "Основные средства, сданные в аренду";

Сумму платежей по договору лизинга отражает дебиторской задолженностью на балансовом счёте 76 "Расчёты с разными дебиторами и кредиторами";

Отражает на счёте 98 "Доходы будущих периодов" разница между общей суммой лизинговых платежей и стоимостью лизингового имущества;

Кредиторская задолженность, отражённая на счёте 76, постепенно уменьшается лизингодателем по мере поступления лизинговых платежей;

Отражённая на счёте 98 "Доходы будущих периодов" разница пропорционально поступающим платежам списывается на счёт 90 "продажи", а затем на счёт 99 "Прибыли и убытки".

Лизингополучатель:

Приходует лизинговое имущество на балансовый счет 01 "Основные средства", открывая при этом субсчёт "Арендованное имущество";

Сумму договора лизинга отражает по кредиту счёта 76 "Расчёты с различными дебиторами и кредиторами";

Амортизационные отчисления полностью относит на себестоимость;

По мере уплаты лизинговых платежей уменьшает кредиторскую задолженность, возникшую на счёте 76 "Расчёты с различными кредиторами и дебиторами", но на себестоимость лизинговые платежи не относит;

Начисляет и уплачивает налог на имущество.

Консенсуса в отношении наилучшего метода нет: следует ли рассматривать аренду имущества на балансе лизингодателя, будь то лизингополучатель. Ясно одно: размещение таких активов арендодателю приведет к увеличению суммы подоходного налога, в то время как арендодатель не будет облагаться налогом. С другой стороны, если мы имеем дело с лизингодателем - специализированной организацией, в которой лизинг является ее уставной деятельностью - возможность признания предмета лизинга на балансе лизингодателя более выгодна, поскольку, если лизингополучатель не выполняет договорные обязательства, будет легче разрешить спор в отношении собственности на это имущество.Полный список типичных транзакций, выполняемых бухгалтером при работе с лизинговыми операциями с различными вариантами учета, представлен в таблице.1.3.1.

Таблица 1.3.1 Типовые проводки по учёту лизинга

|

Содержание операции |

Дебет |

Кредит |

|

1 |

2 |

3 |

|

1. Лизинговое имущество учитывается на балансе лизингодателя |

||

|

1.1. Учёт у лизингодателя |

||

|

Приобретено оборудование дл передачи в лизинг |

08 |

60 |

|

Отражена сумма НДС |

19 |

60 |

|

Оборудование, предназначенное для сдачи в лизинг, принято в сумму доходных вложений |

03 |

08 |

|

Оборудование передано в лизинг |

03, субсчёт "Имущество, переданное в лизинг" |

03, субсчёт "Имущество для сдачи в лизинг" |

|

Принят к вычету НДС |

68 |

19 |

|

Начислена амортизация по лизинговому оборудованию |

20 |

02 |

|

Начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией |

68 |

77."ОНО" |

|

Начислена задолженность по лизинговым платежам |

62 |

90 |

|

Начислен НДС |

90,3 |

68, 76 |

|

1.2. Учёт у лизингополучателя |

||

|

Получено оборудование в лизинг |

001 |

- |

|

Начислены лизинговые платежи |

20, 25… |

60 |

|

Отражён НДС |

19 |

60 |

|

2. Лизинговое имущество учитывается на балансе лизингополучателя |

||

|

2.1 Учёт у лизингодателя |

||

|

Приобретено оборудование, предназначенное для передачи в лизинг |

08 |

60 |

|

Отражена сумма НДС |

19 |

60 |

|

Оборудование, предназначенное для сдачи в лизинг, принято в состав доходных вложений |

03 |

08 |

|

Оплачен счет поставщика |

60 |

51 |

|

Принят к вычету НДС |

68 |

19 |

|

Начислена задолженность по лизинговым платежам |

76 |

91 |

|

Списана стоимость переданного в лизинг оборудования |

91 |

03 |

|

Отражена разница между лизинговыми платежами и стоимостью лизингового имущества |

91 |

98 |

|

Учтено за балансом сданное в лизинг оборудование |

011 |

- |

|

Отражено поступление лизингового платежа |

51 |

76 |

|

Включена в доход часть разницы между лизинговыми платежами и стоимостью лизингового имущества |

98 |

90.1 |

|

Начислен НДС |

90.3 |

68 |

|

Отражен возврат лизингового имущества |

03 |

76 |

|

2.2.Учёт у лизингополучателя |

||

|

Получено оборудование в лизинг |

08 |

76, субсчет "Арендные обязательства" |

|

Отражена сумма НДС |

19 |

76, субсчет "Арендные обязательства" |

|

Объект лизинга введен в эксплуатацию |

01, субсчет "Арендованное имущество" |

08 |

|

Начислена амортизация по лизинговому имуществу |

20, 25… |

02, субсчет "Амортизация по арендованному имуществу" |

|

Начислено ОНО на сумму разницы между налоговой и бухгалтерской амортизацией |

68 |

77."ОНО" |

|

Начислены лизинговые платежи |

76, субсчет "Арендные обязательства" |

76, субсчет "Задолженность по лизинговым платежам" |

|

Перечислен лизинговый платеж |

76, субсчет "Задолженность по лизинговым платежам" |

51 |

|

Принят к вычету НДС |

68 |

19 |

|

При выкупе лизингового имущества |

||

|

Лизинговое имущество переведено в состав собственных основных средств |

01 |

01, субсчет "Арендованное имущество" |

|

Отражена амортизация по переведенному имуществу |

02, субсчет "Амортизация по арендованному имуществу" |

02 |

|

При возврате лизингового имущества |

||

|

Списана первоначальная стоимость лизингового имущества |

01, субсчет "Выбытие основных средств" |

01, субсчет "Арендованное имущество" |

|

Списана амортизация |

02, субсчет "Амортизация по арендованному имуществу" |

01, субсчет "Выбытие основных средств" |

|

Списана остаточная стоимость имущества |

91.2 |

01, субсчет "Выбытие основных средств" |

|

Начислен постоянный налоговый актив со стоимости выбывшего имущества |

68 |

99 |

Организация налогового учета на основе транзакций для осуществления аренды также напрямую зависит от баланса, отражающего арендованное имущество, поскольку закон не дает какой-либо выгоды одной из сторон при разрешении аренды. эта проблема. Но в этом случае возможность учета арендованных активов в балансе лизингодателя имеет много преимуществ. Таким образом, если арендованные товары учитываются на балансе арендатора, арендодатель несет значительные налоговые риски, так как налоговое законодательство не соответствует этой ситуации[9].

Пункт 10 ст. 258 Налогового кодекса Российской Федерации определяется, что товары, полученные по финансовой аренде, включаются в соответствующую амортизационную группу. Амортизация арендованного имущества осуществляется стороной - держателем баланса. Как и в налоговом учете для арендованных товаров, предоставляется ускоренная амортизация. Однако есть разница в порядке применения.

Если для целей бухгалтерского учета согласно п. 19 положения по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утвержденного приказом Минфина России от 30.03.01 г. № 26н, коэффициент ускорения может применяться только при расчете годовой суммы амортизационных отчислений способом уменьшаемого остатка (письмо Минфина России от 28.02.05 г. № 03-06-01-04/118), то ст. 31 Закона № 164-ФЗ предусматривает использование коэффициента ускорения для всех способов расчета амортизации, при этом коэффициент ускорения не должен быть выше трёх. Данное положение подкрепляется пп. 1 п. 2 ст.259.3 НК РФ. При этом существуют ограничения: повышающий коэффициент не применяется в отношении имущества, входящего в первую, вторую и третью амортизационные группы. Такую же норму содержит и п. 9 Указаний об отражении в бухгалтерском учете операций по договору лизинга (приложение к приказу Минфина России от 17.02.97 г. № 15) (далее - Указания), регулирующий порядок бухгалтерского учета лизинговых операций. Вместе с тем спорить по данному вопросу довольно сложно, так как Закон № 164-ФЗ конкретных значений коэффициента ускорения не устанавливает.

Если организации получают основные средства по договору финансовой аренды ещё до введения в действие главы 25 НК РФ (т.е. до 1 января 2002 года), то в соответствии с п. 3 ст. 259.3 НК РФ амортизация по этому имуществу может начисляться с применением норм и методов, существовавших на момент принятия имущества к учёту, а также с применением специального коэффициента не выше 3.

Пп. 10 п.1 ст. 264 Налогового кодекса Российской Федерации определяет арендные платежи (лизинг) арендованного (арендованного) имущества от других расходов, связанных с продажей. Однако налоговое законодательство не определяет лизинговые платежи. Поэтому в соответствии с Разделом 11 (1) Налогового кодекса РФ вы должны соблюдать концепции, изложенные в других источниках законодательства. Например, согласно разделу 28 Закона о лизинге лизинговый платеж представляет собой общую сумму лизинговых платежей на весь срок аренды. включает возмещение расходов арендодателя, связанных с приобретением и передачей арендованного имущества арендатору, а также возмещение расходов, связанных с предоставлением других договоров аренды. услуг, а также доходов лизингодателя. Общая сумма аренды может включать в себя цену выкупа лизингового актива, если в договоре аренды предусматривается передача права собственности на лизинговый актив лизингополучателю.

Таким образом, арендная плата определяется арендой и на основании параграфов. 10 с.1 Ст. 264 Налогового кодекса Российской Федерации относятся расходы, связанные с производством и продажей периода, в течение которого обязательство по их оплате по договору, независимо от даты передачи предмета лизинга к принимающему.

Если имущество, полученное по договору аренды, включено в баланс лизингополучателя, расходы арендодателя в этом случае соответствуют абзацам. 10 стр.1 ст. 264 Налогового кодекса Российской Федерации - учитываются только расходы на арендуемые товары.

Если имущество, полученное по договору лизинга, учитывается на балансе лизингополучателя, то расходами лизингодателя в данном случае - согласно пп. 10 п.1 ст. 264 НК РФ - признаются лишь расходы на имущество, переданное в лизинг.

Согласно п. 8.1 ст. 272 НК РФ расходы по приобретению переданного в лизинг имущества, указанные в пп. 10 п. 1 ст. 264 НК РФ, признаются в качестве расхода в тех отчётных (налоговых) периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей.

Таким образом, если лизингодатель передаёт лизинговое имущество лизингополучателю для учёта имущества на балансе последнего, то расходы на его приобретение лизингодателю следует учитывать в порядке, установленном п. 8 ст.717 НК РФ.

Поэтому статья 624 Гражданского кодекса Российской Федерации предусматривает, что цена выкупа - это цена, по которой стороны договорились передать имущество арендатору. Таким образом, в нашем случае цена выкупа может включать в себя арендные платежи или их часть или полностью остаточную стоимость имущества. В последнее время, однако, Департамент финансов опубликовал ряд писем о том, что стоимость уплаты покупной цены арендованного актива в налоговом счете лизингополучателя является первоначальной стоимостью амортизируемого имущества[10].

Понятие выкупной цены Налоговый Кодекс так же держит в тайне.. При этом выкупная стоимость предмета лизинга определяется в порядке, установленном п. 1 ст. 257 НК РФ. Если договором лизинга предусмотрено, что предмет лизинга переходит в собственность лизингополучателя после выплаты всех лизинговых платежей без указания выкупной цены в договоре лизинга, всю сумму лизинговых платежей следует рассматривать как расход, направленный на приобретение права собственности на предмет лизинга, являющийся амортизируемым имуществом, включаемый в первоначальную стоимость амортизируемого имущества после перехода права собственности на него к лизингополучателю. Нормативными документами данная позиция никак не подкреплена.

Применяемый порядок ведения бухгалтерского и налогового учёта в соответствии с требованиями положений Федерального закона "О бухгалтерском учёте" № 402-ФЗ должен быть закреплён в учётной политике организации для целей бухгалтерского учёта и для целей налогообложения соответственно.

Глава 2. Особенности лизинговых операций в ОАО "РАНТ-ТРАНС"

2.1 Технико-экономическая характеристика ОАО "РАНТ-ТРАНС"

Открытое акционерное общество РАНТ-ТРАНС является правопреемником муниципального унитарного предприятия "Кировский транспорт" с 2017 года.

Предприятие является юридическим лицом и действует на основании устава и законодательства Российской Федерации. Дочерних и зависимых обществ не имеет.

Основным видом деятельности организации является оказание услуг по перевозке пассажиров в черте города Кирова. Накопленные знания, опыт и тесное деловое сотрудничество с партнерами позволяют успешно работать в сфере оказания услуг по перевозкам, в основу работы положен принцип служения человеку и его комфорту. Именно эта миссия компании и определила главные направления бизнеса.

В настоящее время в компании работают 550 человек, около 20 из которых находятся в постоянном контакте с компанией по гражданско-правовым договорам. Средний возраст от 27 до 55 лет. Подавляющее большинство работников имеют специальное среднее образование. В компании работают высококвалифицированные специалисты и менеджеры по обслуживанию, в которых практически нет оборота. Руководители отдела работают с директором несколько лет, некоторые с момента их основания. В команде моральный и психологический климат благоприятный, четко выраженная сплоченность и взаимопонимание. Сотрудники постоянно переучиваются и переучиваются, некоторые из них ведут высшее образование. Менеджеры получают офисное оборудование, телефоны, факсы, электронную почту и возможность работать в Интернете. Существует достаточное количество необходимых справочных работ.

Квалифицированные инженеры «РАНТ-Транс» тесно сотрудничают с производителями и осуществляют монтаж, ввод в эксплуатацию и тестирование оборудования. Предоставляется непрерывная информационная поддержка, каталоги оборудования снабжены описанием и инструкциями на русском языке, предоставляется обучение персонала. Для любого заказанного оборудования обязательная гарантия предоставляется сроком от одного до трех лет.

Инженеры сервисных центров, которые имеют право на ремонт и обслуживание сертификатов для высокоточного оборудования для регулировки, постоянно проходят курсы повышения квалификации и регулярного обучения.

Специалисты «РАНТ-Транс» работают в постоянном контакте с основными производителями автомобилей и контролируют развитие рынка, что позволяет компании проводить экспертизу оборудования в эксплуатации, предоставлять квалифицированные консультации по разработке и модернизации существующую базу данных, предоставлять обновленную информацию, расширять функциональность используемого оборудования, а также предоставлять информацию о последних моделях и их модификациях.

В современных условиях ОАО "РАНТ-ТРАНС" - это мощное и динамично развивающееся автотранспортное предприятие города Кирова, занимающее более 70% рынка оказываемых услуг по перевозке пассажиров. На вооружении предприятия находятся: 200 единиц продвижного состава троллейбусной техники (ряд эксплуатируемых моделей представлен марками ТРОЛЗА 5275.03 "Оптима" и ТРОЗА 5265 "Мегаполис"), 148 единиц продвижного состава трамвайной техники (ряд эксплуатируемых моделей представлен марками КТМ-19 и КТМ-30), 5 административных зданий, 8 ремонтно-механических корпусов, длина контактной сети троллейбуса - 284 км, трамвайной - 196 км. Ежедневный выпуск машин на линии составляет около 94,8%.

К 2020 году организация планирует занять весь рынок транспортных услуг, оказываемых не только в г. Кирове, но и в области.

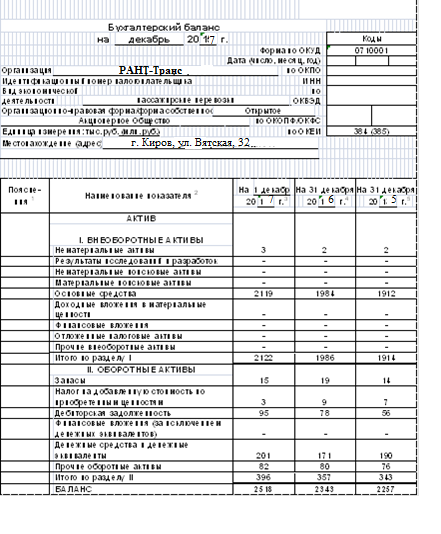

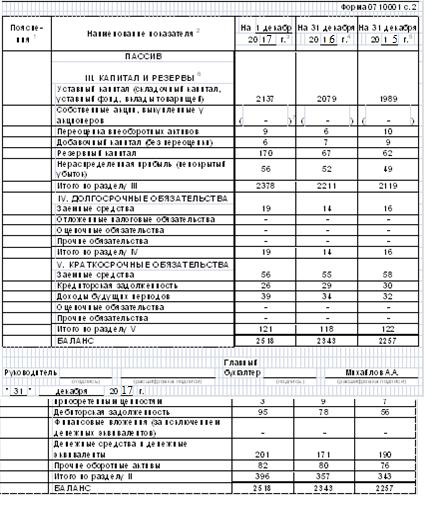

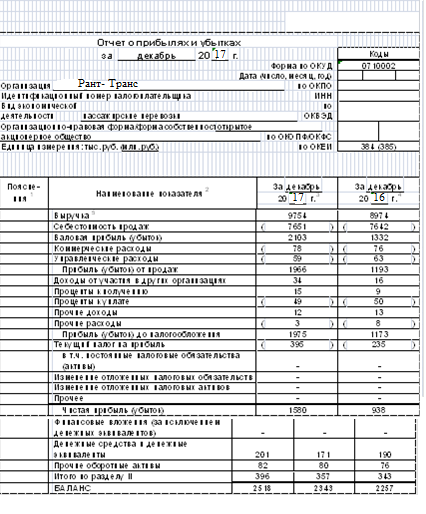

Исследование экономических показателей работы ОАО "РАНТ-ТРАНС" можно производить на основе имеющихся Бухгалтерского баланса (приложение №1) и Отчёта о прибылях и убытках (Приложение №2).

2.2 Оформление лизинговых сделок в ОАО "РАНТ-ТРАНС"

Как указано выше, аренда предполагает ситуацию, когда одна сторона (арендодатель) передает арендуемое имущество другой стороне (лизингополучателю) в соответствии с условиями срочности, оплаты и погашения; Последнее, в свою очередь, соглашается принять здание и постепенно возвращать ему всю свою стоимость арендодателю путем уплаты арендной платы в порядке и в сроки, установленные договором лизинга. По истечении срока аренды арендатор соглашается вернуть арендованный актив, полученный по контракту, или приобрести его в собственность на основании договора купли-продажи.

Предмет лизинга может учитываться либо на балансе лизингодателя, либо лизингополучателя. В ОАО "РАНТ-ТРАНС" практикуются оба варианта.

Рассмотрим особенности ведения бухгалтерского учёта в ОАО "РАНТ-ТРАНС" при учёте лизингового имущества на балансе лизингополучателя.

В 2017 году ОАО "РАНТ-ТРАНС" получает от лизинговой компании "Сити-лизинг" имущество по договору лизинга, в котором предусмотрена последующая передача имущества в собственность лизингополучателя при условии полной выплаты суммы, указанной в договоре лизинга. По условиям договора общая сумма лизинговых платежей (т.е. стоимость оборудования для лизингополучателя) составляет 11800000 рублей, в том числе и НДС - 1800000 рублей. Срок договора лизинга составляет 48 месяцев (4 года). По условиям договора имущество учитывается на балансе лизингополучателя.

Ежемесячная сумма лизинговых платежей составляет 410542 рублей, в том числе НДС - 62625 рублей (см. расчёт в пункте 2.3.1). Объект основных средств относится к III амортизационной группе, а срок полезного использования установлен в 4 года.

В договоре предусмотрено применение ускоренного метода амортизации с применением повышающего коэффициента 2,5.

Порядок отражения в бухгалтерском учёте операций по получению лизингового имущества на баланс лизингополучателя будет сопровождаться следующими проводками:

Дт 08 (субсчёт "Приобретение отдельных объектов основных средств по договору лизингу") Кт 76 (субсчёт "Арендные обязательства") - 10000000 рублей - получено лизинговое имущество по договору лизинга;

Дт 19 Кт 76 (субсчёт "Арендные обязательства") - 1800000 рублей - отражена сумма НДС по имуществу, полученному в лизинг;

Дт 01 (субсчёт "Арендованные основные средства") Кт 08 (субсчёт "Приобретение объектов основных средств по договору лизинга") - 10000000 рублей - лизинговое имущество принято на учёт в составе основных средств.

Текущие лизинговые платежи по договору лизинга будут сопровождаться следующими проводками:

Дт 76 (субсчёт "Арендные обязательства") Кт 76 (субсчёт "Расчёты по лизинговым платежам") - 358459 рублей - начислены причитающиеся лизинговые платежи за отчётный месяц, в том числе и НДС - 54680 рублей;

Дт 76 (субсчёт "Расчёты по лизинговым платежам") Кт 51 - 54680 рублей - перечислена лизинговой компании задолженность по лизинговым платежам;

Дт 68 Кт 19 - 54680 рублей - отражён зачёт суммы НДС по лизинговому имуществу, перечисленной в составе лизингового платежа;

Дт 20 Кт 02 (субсчёт "Амортизация основных средств, полученных по договору лизинга") - 52083 рублей - начислена амортизация на лизинговое имущество (см. расчёты в пункте 2.3.1).

Операции по окончании срока действия договора лизинга, формирующие процесс перехода объекта лизинга в собственность лизингополучателя сопровождается следующими проводками:

Дт 01 (субсчёт "Собственные основные средства") Кт 01 (субсчёт "Арендованные основные средства") - 10000000 рублей - арендованное имущество переведено в разряд собственных основных средств;

Дт 02 (субсчёт "Амортизация имущества, полученного в лизинг") Кт 02 (субсчёт "Амортизация собственного имущества")- 10000000 рублей - отражена сумма начисленной амортизации по имуществу за период его нахождения в лизинге.

Теперь, частично рассмотрим несколько другую ситуацию отражения в стенах отдела оперативного учета для обработки арендованных товаров. Иногда бывает, что арендатор, в силу определенных обстоятельств, покупает арендованное имущество заранее. В этом случае аренда должна предусматривать возможность досрочного погашения.Чтобы упростить и проиллюстрировать пример, мы используем условия и числовые данные предыдущего примера. Предположим, что ОАО «РАНТ-ТРАНС» приобретает арендованное имущество за 10 месяцев до истечения срока действия договора.

В таком случае в перечень вышеуказанных проводок внесём следующие коррективы:

Дт 97 Кт 02 (субсчёт "Амортизация имущества, полученного в аренду") - 520830 рублей - доначислена амортизация по выкупаемому лизинговому имуществу;

Дт 76 (субсчёт "Арендные обязательства") Кт 76 (субсчёт "Расчёты по лизинговым платежам") - 3584590 рублей - досрочно начислена задолженность по лизинговым платежам;

Дт 76 (субсчёт "Расчёты по лизинговым платежам") Кт 51 - 3584590 рублей - перечислена лизинговой компании задолженность по лизинговым платежам;

Дт 68 Кт 19 - 626250 рублей - принята к зачёту сумма НДС по лизинговому имуществ, уплаченная в составе лизингового платежа;

Дт 20 Кт 97 - 52083 рублей - ежемесячно списывается на себестоимость досрочно начисленная амортизация до окончания срока договора лизинга (т.е. в течение 10-и месяцев).

Отражение остальных финансово-хозяйственных операций аналогично вышеизложенному примеру.

Оформление лизинговых сделок при учёте у лизингодателя

Для рассмотрения такой ситуации так же обратимся к ситуации, изложенной в пункте 2.2.1.

В 2017 году ОАО "РАНТ-ТРАНС" получает от лизинговой компании "Сити-лизинг" имущество по договору лизинга, в котором предусмотрена последующая передача имущества в собственность лизингополучателя при условии полной выплаты суммы, указанной в договоре лизинга. По условиям договора общая сумма лизинговых платежей (т.е. стоимость оборудования для лизингополучателя) составляет 19706016 рублей, в том числе и НДС - 3006000 рублей. Срок договора лизинга составляет 48 месяцев. По условиям договора имущество отражается на балансе лизингодателя.

Ежемесячная сумма лизинговых платежей составляет 410542 рублей, в том числе НДС - 62625 рублей. Объект основных средств относится к III амортизационной группе, а срок полезного использования установлен в 4лет.

В договоре предусмотрено применение ускоренного метода амортизации с применением повышающего коэффициента 2,5.

На момент получения имущества бухгалтерия ОАО "РАНТ-ТРАНС" сформировала следующую проводку:

Дт 001 - 10000000 рублей - на забалансовом счёте отражена стоимость оборудования, полученного по договору лизинга.

Ежемесячные лизинговые платежи находят отражение в следующих проводках:

Дт 20 Кт 76 (субсчёт "Расчёты по лизинговым платежам") - 347917 рублей - начислена сумма лизинговых платежей за отчётный месяц;

Дт 19 Кт 76 (субсчёт "Расчёты по лизинговым платежам") - 62625 рублей - отражена сумма НДС по лизинговому платежу;

Дт 76 (субсчёт "Расчёты по лизинговым платежам") Кт 51 - 410542 рублей - перечислен лизинговый платёж за отчётный месяц;

Дт 68 (субсчёт "НДС") Кт 19 -62625 рублей - отражён зачёт суммы НДС по оплаченному лизинговому платежу.

В момент окончания срока действия договора лизинга (в нашем случае при переходе права собственности к лизингополучателю) его стоимость на дату перехода права собственности списывается с забалансового счёта 001 "Арендованные основные средства":

Кт 001 - 10000000 рублей.

Вместе с тем делается следующая проводка:

Дт 01 (субсчёт "Собственные основные средства") Кт 02 (субсчёт "Износ собственных основных средств") - 10000000 рублей - отражено принятие лизингового имущества на баланс.

Обращаясь к практике параграфа 2.2.1, разъясним вариант досрочного выкупа лизингового имущества в случае его учёта на балансе лизингодателя. Воспользовавшись данными того же примера, внесём в перечень проводок необходимые дополнения:

Дт 01(субсчёт "Собственные основные средства") Кт 01 (субсчёт "Арендованные основные средства") - 10000000 рублей - арендованное имущество переведено в состав собственных основных средств;

Дт 97 Кт 76 (субсчёт "Расчёты по лизинговым платежам") - 3479170 рублей - досрочно начислены лизинговые платежи;

Дт 19 Кт 76 (субсчёт "Расчёты по лизинговым платежам") - 626250 рублей - отражена сумма НДС по досрочно начисленным лизинговым платежам;

Дт 76 (субсчёт "Расчёты по лизинговым платежам") Кт 51 - 626250 рублей - досрочно перечислены лизинговые платежи в окончательный расчёт;

Дт 68 Кт 19 - 626250 рублей - отражён вычет по НДС по оплаченным лизинговым платежам (НДС берётся в полном размере, т.к. лизинговые платежи приняты к учёту и оплачены ; здесь оплата лизинговых платежей не является авансовым платежом);

Дт 20 Кт 97 - 347917рублей - ежемесячно списывается на себестоимость досрочно начисленная амортизация до окончания срока договора лизинга (10 месяцев).

Отражение остальных финансово-хозяйственных операций аналогично вышеизложенному примеру.

2.3 Расчёт лизинговых платежей

Среди немногочисленных недостатков лизинга самым большим является сложность организации и громоздкость составления расчётов лизинговых платежей. В данном разделе будут рассмотрены теоретические и практические аспекты расчётов. Организация процесса расчёта лизинговых платежей так же в обязательном порядке базируется на Законе о лизинге.

Стороны договора лизинга по обоюдному согласию могут выбрать один из двух вариантов расчётов лизинговых платежей:

метод равных платежей (ситуация, при которой стоимость лизингового имущества погашается равными долями в течение всего срока действия договора);

метод потока денежных средств (ситуация, при которой лизинговые платежи высчитываются в соответствии с объёмом затрат, понесённых в данном отчётном периоде);

Для проведения сравнительного анализа представленных методов сначала рассмотрим механизм реализации каждого в отдельности.

Расчёт лизинговых платежей методом составляющих

При применении метода составляющих вне зависимости от выбранного метода начисления амортизации формула для расчёта лизинговых платежей выглядит следующим образом:

(1)

(1)

АО - величина амортизационных отчислений;

ПК - плата за использованные кредитные ресурсы;

ЛП - лизинговая премия лизингодателю;

ДУ - плата лизингодателю за дополнительные услуги.

Расчёт амортизационных отчислений в отношении имущества, полученного (сданного) в лизинг, может осуществляться следующими методами:

Линейный способ: в данном случае расчёт производится по формуле:

(2)

(2)

ПС - первоначальная стоимость;

На - норма амортизации в %;

m - число лет (срок договора);

Способ уменьшаемого остатка:

(3)

(3)

АОt - сумма амортизационных отчислений, подлежащих уплате в данном году;

ОС - остаточная стоимость;

Способ по сумме чисел лет полезного использования:

(4)

(4)

- порядковый номер года;

m - нормативный срок службы оборудования;

q - количество лет, оставшихся до истечения срока службы;

Способ списания стоимости пропорционально выпуску продукции:

(5)

(5)

общ - объём продукции, выпускаемый за весь срок использования;

Vt - объём продукции, произведённой в данном периоде.

Расчёт платы за использованные кредиты осуществляется по следующей формуле:

(6)

(6)

ОСн - расчётная остаточная стоимость на начало периода;

ОСк - расчётная остаточная стоимость на конец периода;

Q - коэффициент, учитывающий долю заёмных средств;

КРt - кредитные ресурсы, используемые при приобретении имущества;

L - длительность периода в днях.

Расчёт суммы НДС по лизинговому имуществу производится по следующей формуле:

(7)

(7)

В - выручка от сделки по договору лизинга;

Сндс - ставка НДС, %.

Теперь, применяя эти формулы на практике, мы рассчитаем арендные платежи за транзакции, совершенные в ОАО «ИвГорЭлектроТранс». Рассмотрим два варианта расчета амортизации и с учетом оборудования в балансовом отчете лизингодателя и оборудования на балансе лизингополучателя: линейный метод и сумма количества лет полезного использования. Рассчитать лизинговые платежи будет компонентным методом.

Так же будем полагать, что для совершения сделки были привлечены сторонние заёмные средства в размере 10000000 рублей.

Данные для расчётов будут следующими:

Первоначальная стоимость - 10000000 рублей;

Заёмные средства - 10000000 рублей;

Норма амортизационных отчислений - 10%;

m - 4 года;

k - 2,5;

Лизинговая премия - 5%;

Ставка по кредитным ресурсам - 25%;

Плата за дополнительные услуги - 12%;

Периодичность платежей - раз в месяц.

При применении линейного метода начисления амортизации расчёты представятся следующими.

Размер амортизационных отчислений в соответствии формуле (2) составит:

2,5*4*(10000000*10%)/100% = 10000000 рублей;

Поскольку для расчёта платы за кредитные ресурсы нам потребуется рассчитать среднегодовую стоимость имущества, то представим это в таблице 3.2.1.1.

Таблица 3.2.1.1 Среднегодовая стоимость

|

Год |

Стоимость оборудования на начало периода, руб. |

Сумма амортизационных отчислений, руб. |

Стоимость оборудования на конец года, руб. |

Среднегодовая стоимость оборудования, руб. |

|

1 |

10000000 |

2500000 |

7500000 |

8750000 |

|

2 |

7500000 |

2500000 |

5000000 |

6250000 |

|

3 |

5000000 |

2500000 |

2500000 |

3750000 |

|

4 |

2500000 |

2500000 |

0 |

1250000 |

Поскольку объём заёмных средств совпадает с первоначальной стоимостью, т.е. оба показателя составляют 10000000, то коэффициент Qв формуле (3) будет равен 1.

ПК1=8750000*(365/365)*(25/100) = 2187500 рублей;

ПК2=6250000*(365/365)*(25/100) = 1562000 рублей;

ПК3=3750000*(365/365)*(25/100) = 937500 рублей;

ПК4=1250000*(365/365)*(25/100) = 312500 рублей.

Общая сумма привлечённых средств составит:

ПКобщ=2187500+1562000+937500+312500 = 5000000 рублей;

Размер лизинговой премии рассчитаем по формуле (4):

10000000*5% = 500000 рублей;

Сумма платы за дополнительные услуги по формуле (5):

10000000*12% = 1200000 рублей;

НДС рассчитаем по формуле (6)

(10000000+5000000+500000+1200000)*18% = 3006000 рублей;

Итого вся сумма лизинговых платежей согласно формуле (1) составит:

10000000+5000000+500000+1200000+3006000 = 19706000 рублей;

Ежемесячные лизинговые платежи будут составлять:

19706000/48 месяцев = 410542 рублей (в т.ч. НДС - 62625 рублей).

Теперь мы будем рассчитывать лизинговые платежи по компонентному методу, но рассчитывать амортизацию с использованием суммы лет полезного использования: все данные, кроме расчета оплаты заемных средств, остаются без изменений. Для расчета платы за кредитные ресурсы мы рассчитаем среднюю годовую стоимость, рассчитав амортизацию с использованием суммы лет полезного использования.

Занесём расчёты в таблицу 3.2.1.2

Таблица 3.2.1.2 Среднегодовая стоимость

|

Год |

Стоимость оборудования на начало года, руб. |

Сумма амортизационных отчислений, руб. |

Стоимость оборудования на конец года, руб. |

Среднегодовая стоимость оборудования, руб. |

|

1 |

10000000 |

4000000 |

6000000 |

8000000 |

|

2 |

6000000 |

2000000 |

3000000 |

4500000 |

|

3 |

3000000 |

3000000 |

1000000 |

2000000 |

|

4 |

1000000 |

1000000 |

0 |

500000 |

Теперь рассчитаем плату за кредитные ресурсы по-прежнему с помощью формулы (3). Поскольку объём заёмных средств составляет 100%, то и Q будет равно 1:

ПК1=8000000*(365/365)*(25/100) = 2000000 рублей;

ПК2=4500000*(365/365)*(25/100) = 1125000 рублей;

ПК3=2000000*(365/365)*(25/100) = 500000 рублей;

ПК4=500000*(365/365)*(25/100) = 125000 рублей;

ПКобщ= 2000000+1125000+500000+125000 = 3750000 рублей.

НДС по-прежнему рассчитаем по формуле (5):

НДС = (10000000+3750000+500000+1200000)*18% = 2781000 рублей.

Общая сумма лизинговых платежей по формуле (1) составит:

10000000+3750000+500000+1200000+2781000 = 18231000 рублей.

Ежемесячные лизинговые платежи будут составлять:

18231000/48 месяцев = 379813 рублей (в т.ч. НДС - 57936 рублей).

Расчёт лизинговых платежей методом потока денежных средств

Поскольку этот метод основан на планировании денежных потоков, все расчеты будут основываться на размере и частоте выплаты кредитных ресурсов. Математический аппарат этого метода представлен следующими формулами:

Единовременный платёж за период:

(8)

(8)

ПС - первоначальная стоимость;

m - срок полезного использования.

Проценты по кредиту высчитываются по следующей формуле:

(9)

(9)

Размер платы за дополнительные услуги и лизинговая премия рассчитываются аналогично сумме процентов. НДС высчитывается посредством умножения всей стоимости лизинга на ставку НДС.

Продемонстрируем наглядно применение данного метода на уже имеющемся примере. Данные те же:

Первоначальная стоимость - 10000000 рублей;

Заёмные средства - 10000000 рублей;

Норма амортизационных отчислений - 10%;

m - 4 года;

k - 2,5;

Лизинговая премия - 5%;

Ставка по кредитным ресурсам - 25%;

Плата за дополнительные услуги - 12%;

Периодичность платежей - раз в месяц.

В соответствии с формулой (8) платёж за период составит:

ПЕ = (10000000 / 4)/12 = 208334 рублей;

Для наглядности расчётов занесём все данные в таблицу 2.3.2.1

Таблица 2.3.2.1 Расчёт лизинговых платежей

|

Год |

ПЕ, руб. |

Кn, руб. |

ДУ, руб. |

ЛП, руб. |

НДС, руб. |

Итого |

|

1 |

2500000 |

2213549 |

265624 |

442707 |

975938 |

6397818 |

|

2 |

2500000 |

1683706 |

190606 |

317709 |

844263 |

5536284 |

|

3 |

2500000 |

963500 |

115624 |

139708 |

669389 |

4388221 |

|

4 |

2500000 |

338586 |

40624 |

67706 |

530403 |

3477319 |

|

Итого |

10000000 |

5104151 |

612498 |

1020830 |

3012746 |

19750225 |

После анализа результатов расчета лизинговых платежей с использованием метода денежного потока мы заключаем, что разница между результатами расчетов с использованием метода компонента и методом денежного потока довольно значительна и составляет 44%. 225 рублей с использованием метода амортизации методом линейного метода на основе суммы полезных лет. Это различие делает представленную версию расчета денежного потока непривлекательной.Та же тенденция проявляется и с точки зрения налогообложения, когда сумма НДС, обусловленная бюджетом, колеблется от 2,5 до 3 миллионов евро. Компонентный метод определяет, среди прочего, низкую налоговую нагрузку на лизинговых потребителей.

Заключение

Таким образом, лизинг - это тип инвестиционной деятельности, в которой взаимовыгодные отношения создаются между двумя физическими лицами и / или юридическими лицами. Для некоторых это способ улучшить свое финансовое положение, для других - это возможность улучшить свои производительные силы и обеспечить их активное развитие.

Преимущества лизинга могут быть перечислены в течение длительного времени. Можно подчеркнуть преимущество лизинговых операций по отношению к государству. Лизинг выгоден для государства: поощряя такую деятельность и предоставляя налоговые льготы, вы можете регулировать инвестиционные потоки в приоритетных секторах экономики. Это не только для лизинговых сделок с государством, это много значит. Лизинг также дает различным продавцам возможность продать свою собственность по лизинговым соглашениям, что позволяет им увеличить свою долю на рынке. Банки не исключены: путем предоставления кредитов арендодателю они значительно расширяют свою клиентуру.

Одним из основных недостатков аренды являются громоздкие расчеты и сложность отражения на счетах. Действительно, реализация аренды предлагает различные варианты учета арендованного имущества: баланс лизингодателя или арендатора. Это, конечно же, противоречит разграничению вариантов учета.

Отсутствие цели организации на уровне законодательства также является одним из значительных недостатков аренды. Среди многих правовых актов определения иногда теряются, и часто они вообще не даются. Существуют также значительные пробелы в налоговом законодательстве. Но в последнее время в контексте значительного увеличения количества договоров аренды государство предприняло шаги для решения этой проблемы. Министерство финансов активно публикует письма, разъясняющие некоторые аспекты законодательства и активно помогающие решать спорные вопросы. Кроме того, некоторые неясные моменты разрешаются непосредственно налоговыми органами и другими лицами в судебной практике.

В нынешних экономических условиях интерес к лизингу, безусловно, увеличивается в России, но, к сожалению, скорость его расширения оставляет желать лучшего. Возможно, это связано с тем, что, как ни парадоксально, опубликовано несколько печатных информационных изданий по этому вопросу.

Список использованной литературы

Нормативно-правовые акты:

1. Гражданский кодекс Российской Федерации, части I, II и III - 25-е издание с изменениями и дополнениями по состоянию на 2014 год;

2. Налоговый кодекс Российской Федерации, часть первая от 31 июля 1998 г. №146-ФЗ и часть вторая от 5 августа 2000 г. №117-ФЗ;

3. Федеральный закон "О бухгалтерском учете" от 06 декабря 2011 г. №402-ФЗ с изм. и доп.;

4. План счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций, утверждённый приказом Минфина РФ от 31.10.2002 г. 94н.;

5. Положение по бухгалтерскому учету "Учет основных средств". ПБУ 6/01, утвержденное Приказом Минфина РФ от 30.03.2001 года № 26н.;

6. Федеральный закон от 29 октября 1998 г. №164-ФЗ "О финансовой аренде (лизинге)" (с изменениями и дополнениями);

Литература

7. Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. - 509 c.

8. Алексеева, Г.И. Бухгалтерский финансовый учет. расчеты по оплате труда.: Учебное пособие для бакалавриата и магистратуры / Г.И. Алексеева. - Люберцы: Юрайт, 2016. - 215 c.

9. Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для академического бакалавриата / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c.

10. Анциферова, И.В. Бухгалтерский финансовый учет. Практикум / И.В. Анциферова. - М.: Дашков и К, 2012. - 368 c.

11. Астахов, В.П. Бухгалтерский (финансовый) учет в 2 частях. Ч. 2: Учебник для академического бакалавриата / В.П. Астахов. - Люберцы: Юрайт, 2016. - 386 c.

12. Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебное пособие / Ю.А. Бабаев, Л.Г. Макарова, К.С. Маляренко [и др.]. - М.: ИЦ РИОР, 2013. - 170 c.

13. Бархатов, А.П. Бухгалтерский учет внешнеэкономической деятельности: Учебное пособие / А.П. Бархатов. - М.: Дашков и К, 2013. - 268 c.

14. Лизинг: основы теории и практики/ Под ред.Г.П.Подшиваленко

15. Методические рекомендации по бухгалтерскому учёту аренды, включая лизинг / Под ред. М.Н.Семёнова. - М.Издат.дом БИНФА, 2015;

16. Никитина, В.А. Бухгалтерский учет и налогообложение операций с ценными бумагами / В.А. Никитина, Т.В. Владимирова, А.В. Казин, и др.. - М.: Экзамен, 2017. - 368 c.

17. Пантелеев, А. С. МСФО. Что нужно знать бухгалтеру / А.С. Пантелеев, А.Л. Звездин. - М.: Омега-Л, 2014. - 168 c.

18. Патров, В.В. Бухгалтерский учет товарных операций / В.В. Патров, М.Л. Пятов. - М.: Бухгалтерский учет, 2015. - 240 c.

19. Печникова Банковские операции: Учебник / Печникова, А.В. и. - М.: Форум, 2014. - 368 c.

20. Ремизова, Е. Ю. МСФО. Учет и отчетность / Е.Ю. Ремизова, Е.С. Султанова. - М.: Омега-Л, 2013. - 144 c.

21. Стинрод, Н. Когомологические операции / Н. Стинрод, Д. Эпстейн. - М.: [не указано], 2015. - 992 c.

22. Филиппов, К.К. Международный лизинг: новая система внешнеэкономических связей в России. Методический материал / К.К. Филиппов, Б.С. Мигалатий. - М.: СПб: СПИТМО, 2017. - 512 c.

23.Учёт-2014: бухгалтерский и налоговый / Под ред. Касьяновой Г.Ю. - М. АБАК, 2014г;

Приложение

Приложение 2

-

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. ↑

-

Методические рекомендации по бухгалтерскому учёту аренды, включая лизинг / Под ред. М.Н.Семёнова. - М.Издат.дом БИНФА, 2015 ↑

-

Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебное пособие / Ю.А. Бабаев, Л.Г. Макарова, К.С. Маляренко [и др.]. - М.: ИЦ РИОР, 2013. - 170 c. ↑

-

Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для академического бакалавриата / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c. ↑

-

Методические рекомендации по бухгалтерскому учёту аренды, включая лизинг / Под ред. М.Н.Семёнова. - М.Издат.дом БИНФА, 2015 ↑

-

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016 ↑

-

Бабаев, Ю.А. Бухгалтерский финансовый учет: Учебное пособие / Ю.А. Бабаев, Л.Г. Макарова, К.С. Маляренко [и др.]. - М.: ИЦ РИОР, 2013. - 170 c. ↑

-

Алисенов, А.С. Бухгалтерский финансовый учет: Учебник и практикум для академического бакалавриата / А.С. Алисенов. - Люберцы: Юрайт, 2016. - 457 c. ↑

-

Методические рекомендации по бухгалтерскому учёту аренды, включая лизинг / Под ред. М.Н.Семёнова. - М.Издат.дом БИНФА, 2015 ↑

-

Агеева, О.А. Бухгалтерский учет и анализ: Учебник для академического бакалавриата / О.А. Агеева, Л.С. Шахматова. - Люберцы: Юрайт, 2016. ↑

- Подходы к управлению человеческими ресурсами (на примере ООО «ФАРМ-ГЛОБАЛ» )

- Баланс и отчетность

- Учет труда и заработной платы

- Бухгалтерский баланс и правила оценки его статей

- Факторы внешней среды косвенного воздействия

- Теория происхождения государства: общие закономерности возникновения государства

- Общая характеристика этапов программирования в Российской Федерации

- Общая характеристика объектно-ориентированного подхода и его сравнение с другими подходами

- Место и роль общей теории права и государства

- Налоговое право в системе налогов и сборов РФ

- Понятие, основания, признаки и принципы юридической ответственности.

- Общие принципы и правила формирования отчетности