Учетные регистры, их классификация и способы записи в них(Теоретические аспекты формирования учетных)

Содержание:

Введение

Актуальность. Современный подход к вопросам хозяйствования экономических субъектов предполагает использование новых принципов, способов, форм и методов управления, предъявляет повышенные требования к информационному обеспечению, требует совершенствования системы учета и переориентации действующих учетных моделей, прежде всего, в сторону интересов внутренних пользователей. Какой бы величины не было предприятие, к какой бы отрасли оно не относилось каждый руководитель, а тем более собственник хотят видеть результаты деятельности предприятия, как в целом, так и в разрезе отдельных структурных подразделений, филиалов, направлений деятельности. Поэтому создание и укрепление учетной системы, способной своевременно и полностью удовлетворять информационные потребности различных групп пользователей, выходит сегодня на первый план в ряду мероприятий по совершенствованию системы управления.

В данной работе будут рассмотрены вопросы формирования регистров бухгалтерского учета на примере предприятия торговой сферы.

Цель работы состоит в исследовании теоретических и практических аспектов формирования регистров бухгалтерского учета.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать понятие и назначение учетных регистров;

- рассмотреть требования к учетным регистрам;

- исследовать организацию бухгалтерского учета в ООО «Лудинг»;

- рассмотреть практику ведения учетных регистров на предприятии;

- рассмотреть пути развития учетных регистров.

Предметом исследования являются регистры бухгалтерского учета.

Объектом исследования является ООО «Лудинг».

Теоретическую и методологическую основу исследования составили научные труды, представленные в отечественной литературе в области бухгалтерского учета. В качестве методического инструментария применялись такие общенаучные приемы и методы, как классификация, группировка, сравнение, обобщение, анализ, синтез, системный подход.

Информационной базой исследования послужили: законодательные и нормативные акты по вопросам бухгалтерского учета; данные первичного, синтетического и аналитического учета; документация ООО «Лудинг».

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты формирования учетных

регистров в бухгалтерском учете

1.1. Понятие и назначение учетных регистров

Бухгалтерский учет в компании необходимо вести на основании первичных документов. Данные из таких бумаг последовательно отражаются в регистрах бухучета. И уже по итогам таких регистров составляется бухгалтерская отчетность. Регистры представляют собой ведомости, книги, карточки и прочие отчеты в виде таблиц. В них представлена информация об объектах бухучета, которая сгруппирована в хронологическом или систематическом порядке и выражена в денежном измерении.

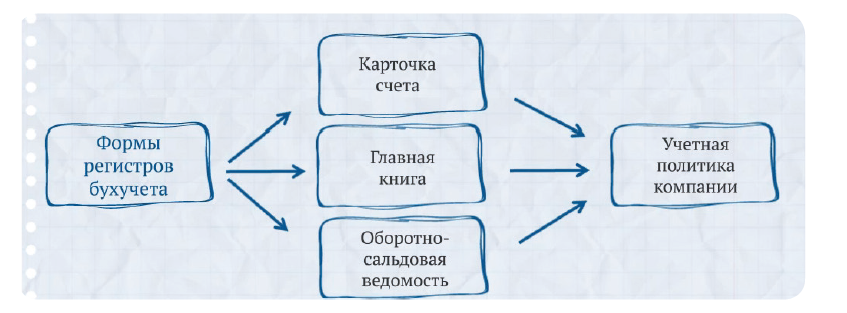

Рисунок 1 – Порядок формирования учета и отчетности[1]

Регистры представляют собой ведомости, книги, карточки и прочие отчеты в виде таблиц. В них представлена информация об объектах бухучета, которая сгруппирована в хронологическом или систематическом порядке и выражена в денежном измерении. Согласно закону о бухгалтерском учете[2] данные, содержащиеся в первичных учетных документах, должны находить своевременное отражение в регистрах бухгалтерского учета[3].

Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета. Предприятия самостоятельно выбирают и закрепляют в учетной политике форму бухгалтерского учета исходя из специфики деятельности, масштаба, организационной структуры и степени автоматизации ведения учетного процесса. Наиболее распространенными являются мемориально-ордерная, журнально-ордерная, автоматизированная и упрощенная формы ведения бухгалтерского учета[4].

Мемориально-ордерная форма бухгалтерского учета основана на использовании специальных документов бухгалтерского оформления – мемориальных ордеров, в которых содержится указание о записи хозяйственной операции на соответствующих счетах бухгалтерского учета. Мемориальные ордера составляются на основании первичных учетных документов и фиксируются в регистрационном журнале в хронологической последовательности. Указание корреспонденции счетов в мемориальных ордерах по регистрируемой операции позволяет упорядочить записи в синтетическом учете. После регистрации мемориальные ордера используются для записи операций в главной книге, которая служит основой для составления оборотной ведомости по счетам синтетического учета. Проверка правильности аналитического и синтетического учета производится путем составления оборотной ведомости по счетам аналитического учета и сверки их итогов с соответствующими суммами оборотной ведомости по синтетическим счетам[5].

Журнально-ордерная форма бухгалтерского учета предусматривает систематизацию учетных данных в специальных регистрах – журналах-ордерах, которые ведутся по кредиту счетов бухгалтерского учета и вспомогательных к ним ведомостях, составленных по дебету счетов[6]. В основу журнально-ордерной формы учета положен принцип накапливания и систематизации данных первичных документов в специальных регистрах в разрезах, обеспечивающих синтетический и аналитический учет хозяйственных операций по всем разделам бухгалтерского учета. Итоговые данные журналов-ордеров по окончании месяца переносятся в главную книгу, на основе которой и составляется бухгалтерский баланс.

Автоматизированная форма бухгалтерского учета предусматривает организацию учетного процесса с помощью бухгалтерской компьютерной программы, что дает возможность проводить большое число различных операций, организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и базами данных[7].

Упрощенная форма бухгалтерского учета разработана для субъектов малого предпринимательства, то есть для организаций, средняя численность работников которых не превышает 100 человек, а объем выручки (без учета НДС) за предшествующий календарный год – 400 млн руб. Согласно «Рекомендациям для субъектов малого предпринимательства по применению упрощенных способов ведения бухгалтерского учета и составлению бухгалтерской (финансовой) отчетности», предложенных НП «Институт профессиональных бухгалтеров и аудиторов России» и одобренных экспертной группой Министерства финансов РФ по вопросам ведения бухгалтерского учета и отчетности субъектов малого предпринимательства, возможны две формы упрощенного бухгалтерского учета – полная и сокращенная[8]. При полной форме учет ведется посредством двойной записи с использованием ряда регистров бухгалтерского учета активов таких, как ведомость учета основных средств и амортизации, ведомость учета продаж, ведомость учета расчетов с поставщиками, сводная ведомость (шахматная) [9]. При сокращенной форме учет ведется также посредством двойной записи в специальной книге учета фактов хозяйственной жизни, которая представляет собой комбинированный бухгалтерский регистр, отражающий все хозяйственные операции в разрезе активов, обязательств, капитала, доходов и расходов, и позволяющий на основе этой информации составлять упрощенную финансовую отчетность, отвечающую предъявляемым к ней требованиям[10].

В период действия предыдущего закона о бухгалтерском учете организация, выбирая одну из представленных форм бухгалтерского учета, обязалась применять утвержденные законодательно формы регистров (книги, журналы, отдельные листы, карточки) для накопления и систематизации информации, зафиксированной в документах первичного бухгалтерского учета. В настоящее время экономические субъекты, кроме государственных, имеют право самостоятельно разрабатывать формы документов – регистров бухгалтерского учета. Кроме того, начиная с 2013 г. организации наряду с унифицированными формами первичных учетных документов могут использовать самостоятельно созданные формы. Таким образом, применение перечисленных выше форм бухгалтерского учета в соответствии с действующим законодательством становится не обязательным, а совокупность используемых ранее в безусловном порядке регистров может быть заменена, по усмотрению организации, на самостоятельно разработанные формы документов при условии соблюдения нормативных требований[11].

Формы регистров бухучета необходимо утвердить в учетной политике компании. Обязательных бланков нет, нужно разработать собственные. Или можно воспользоваться регистрами, которые представлены в бухгалтерской программе. Из них выбирают те, которых достаточно для ведения бухучета, и перечисляют их в учетной политике[12]. Если организация разработала свои формы, то они прилагаются к учетной политике и представляются руководителю на утверждение. Указанные документы разрабатываются уполномоченным на ведение бухгалтерского учета лицом и утверждаются руководителем организации.

Рисунок 2 – Взаимосвязь регистров учета и учетной политики[13]

1.2. Требования к учетным регистрам

Остановимся подробнее на требованиях к учетным регистрам.

Во-первых, регистр бухгалтерского учета должен содержать название самого документа, дату составления, наименование экономического субъекта, в отношении которого ведется регистр бухгалтерского учета[14].

Во-вторых, необходимо указать должность лиц, ответственных за формирование документа и удостоверяющих указанные данные своей подписью[15].

Формы регистров бухучета должны содержать обязательные реквизиты:

– наименование регистра;

– наименование компании;

– даты начала и окончания ведения регистра или период, за который он составлен;

– хронологическая или систематическая группировка объектов бухучета;

– денежные измерители объектов бухучета;

– должности сотрудников, ответственных за ведение регистра, и их подписи с расшифровкой.

В частности, к обязательным регистрам относятся должности сотрудников, ответственных за ведение регистра, их подписи и фамилии с инициалами. Часто на практике это только главный бухгалтер[16].

Если в регистрах не заполнены все обязательные реквизиты, то инспекторы могут оштрафовать компанию за нарушение правил учета на сумму до 30 000 руб. по статье 120 Налогового кодекса РФ.

Перечень обязательных реквизитов определен с 2013 г. Раньше требования к содержанию регистров не были установлены.

Регистры бухучета можно исправлять, если в них есть ошибка. Но с 2013 г. кроме даты исправления и подписи сотрудника, ответственного за ведение регистра, надо поставить его фамилию и инициалы.

В-третьих, в отношении представления информации о фактах хозяйственной жизни должны соблюдаться условия хронологической и систематической группировки объектов бухгалтерского учета в регистре. В документах бухгалтерской отчетности должно отражаться фактическое состояние определенных счетов бухгалтерского учета на начало и окончание подотчетного периода.

В-четвертых, в регистрах должна найти отражение величина денежного измерения объектов бухгалтерского учета с обязательным указанием на принятую единицу измерения[17]. Если для целей аналитического учета объект отражается в натуральных единицах измерения, то в регистры дополнительно вносится информация о стоимостном выражении единицы объекта учета, количестве самих единиц измерения, а также расчет итоговой денежной величины конкретной хозяйственной операции экономического субъекта путем умножения стоимостного выражения цены за единицу объекта на количество единиц измерения[18].

Необходимо отметить, что если раньше в регистры вносились только сведения о хозяйственных операциях, произошедших в организации за определенный период времени, в соответствии с новыми требованиями необходимо отражать всю информацию, о которой составляются документы первичного бухгалтерского учета[19].

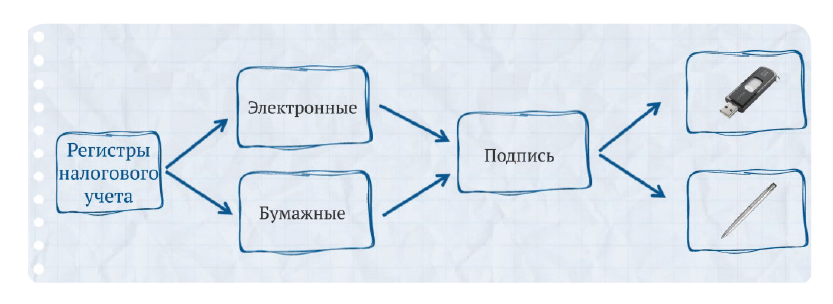

Составлять регистры бухучета можно как на бумаге, так и в электронном виде. С 2013 г. бухгалтерские регистры должен подписывать сотрудник, ответственный за их составление, – и бумажные, и электронные. Раньше такого требования не было. Сроки, когда надо подписать регистры, в Законе о бухучете не определены. Так что безопаснее подписать до даты представления в инспекцию и отделение статистики. Электронная подпись не позволяет поставить ее задним числом. А незаверенный регистр инспекторы могут приравнять к его отсутствию и оштрафовать компанию на 30 000 руб. по статье 120 Налогового кодекса РФ[20].

Рисунок 3 – Электронная подпись учетных регистров[21]

1.3. Особенности регистров налогового учета

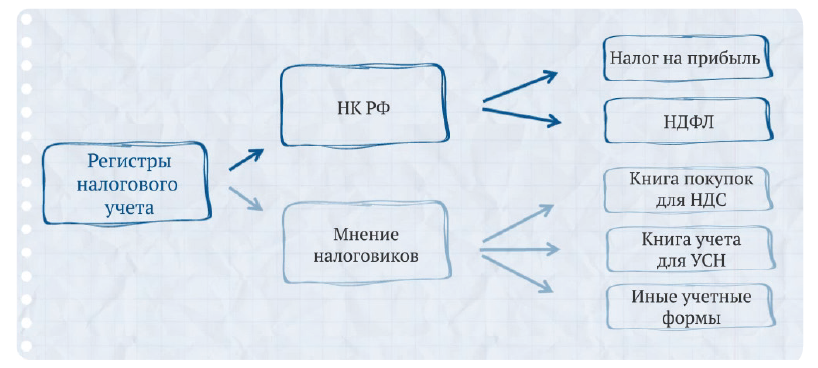

К регистрам налогового учета Налоговый кодекс относит:

– регистры для расчета налога на прибыль;

– регистры для расчета НДФЛ.

Однако в управлениях ФНС и инспекциях считают, что к налоговым регистрам относятся любые учетные документы, которые компания применяет для учета доходов, расходов и других объектов налогообложения, а также исчисления налога. В частности, для компании на общей системе это книга покупок и книга продаж по НДС, журнал учета счетов-фактур. Для компании на упрощенной системе таким документом является книга учета доходов и расходов[22].

Формы регистров, которые применяются для расчета налога на прибыль, необходимо утвердить в учетной политике. Обязательных форм нет, разрабатываются собственные. Или можно воспользоваться регистрами, которые представлены в бухгалтерской программе. Из них выбирают те, которых достаточно для ведения налогового учета, и их перечисляют в учетной политике. Если разработаны свои формы, то они прикладываются к учетной политике и представляются руководителю на утверждение.

Рисунок 4 – Регистры налогового учета[23]

По тем же правилам необходимо утвердить форму регистра для расчета НДФЛ. Составлять регистры для расчета налога на прибыль и НДФЛ можно как на бумаге, так и в электронном виде. Подписывать эти регистры должен сотрудник, ответственный за их составление. Заверяют регистры по НДФЛ, только если в утвержденной вами форме есть реквизит «Подпись» [24].

Сроки, когда надо подписать регистры, в Налоговом кодексе не определены. Так что безопаснее это сделать до даты представления в инспекцию декларации по налогу на прибыль или справки 2-НДФЛ за период, за который составлены регистры. Поставить электронную подпись задним числом невозможно. Незаверенный регистр инспекторы могут приравнять к его отсутствию и оштрафовать компанию на 30 000 руб. по статье 120 Налогового кодекса РФ[25].

Формировать данные налогового учета можно на основе регистров бухучета. Так делать Налоговый кодекс позволяет. Поэтому если различий между бухгалтерским и налоговым учетом нет, то отдельно утверждать и вести регистры по налогу на прибыль не обязательно, так как налоговый учет ведется на основании тех же первичных документов, которые используете для отражения операций в бухучете. В таком случае можно в учетной политике для целей налогообложения просто написать, что данные для расчета налоговой базы берете из регистров бухучета, и привести их перечень[26].

Однако чаще всего между налоговым и бухгалтерским учетом есть разница. В частности, она может возникнуть при учете рекламных или представительских расходов, если их для расчета налога на прибыль вы признали в пределах нормы, а в бухучете полностью. В таком случае нужно утвердить в учетной политике и вести налоговые регистры. Допустим, только для учета тех данных, которые в бухучете отражаете по-другому. Но тогда в учетной политике перечислите регистры бухучета, из которых берете остальные данные для налогового учета[27].

Рисунок 5 – Подпись регистров налогового учета[28]

Формы регистров для расчета налога на прибыль должны содержать обязательные реквизиты:

– наименование регистра;

– период, за который он составлен;

– натуральные или денежные измерители;

– наименование хозяйственных операций; подпись сотрудника, ответственного за составление регистра, с расшифровкой[29].

В частности, к обязательным регистрам относятся подпись сотрудника, ответственного за ведение регистра, и его фамилия с инициалами. Безопаснее указать еще и должность такого сотрудника. Обычно это главный бухгалтер.

Если в регистрах вы не заполните все обязательные реквизиты, то инспекторы могут оштрафовать компанию за нарушение правил учета на сумму до 30 000 руб. по статье 120 Налогового кодекса РФ.

Налоговые регистры можно исправлять, если в них есть ошибка. Заверить и обосновать исправление, а также поставить дату должен сотрудник, ответственный за ведение регистра[30].

Все доходы, которые компания выплачивает работникам и другим гражданам, требуется отражать в регистрах для расчета НДФЛ. Обычно на каждого работника заводят отдельный регистр. В нем ведут учет доходов, полученных работником в течение календарного года[31].

Форма такого регистра должна включать в себя обязательные реквизиты:

– сведения о работнике и его статус;

– виды доходов и предоставленных вычетов;

– суммы дохода и даты их выплаты;

– даты удержания и перечисления налога;

– реквизиты платежных поручений на перечисление налога в бюджет.

В регистр можно включить и другие важные данные. В частности, сведения о компании, сумме дохода работника с прошлой работы[32].

Выводы

Согласно закону о бухгалтерском учете данные, содержащиеся в первичных учетных документах, должны находить своевременное отражение в регистрах бухгалтерского учета. Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета.

Регистр бухгалтерского учета должен содержать название самого документа, дату составления, наименование экономического субъекта, в отношении которого ведется регистр бухгалтерского учета. В регистре необходимо указать должность лиц, ответственных за формирование документа и удостоверяющих указанные данные своей подписью.

В отношении представления информации о фактах хозяйственной жизни должны соблюдаться условия хронологической и систематической группировки объектов бухгалтерского учета в регистре.

В регистрах должна найти отражение величина денежного измерения объектов бухгалтерского учета с обязательным указанием на принятую единицу измерения.

Глава 2. Исследование формирования учетных регистров

в ООО «Лудинг»

2.1. Краткая характеристика ООО «Лудинг»

Общество с ограниченной ответственностью «Лудинг» - предприятие, занимающееся оптовой и розничной торговлей алкогольной продукцией.

В собственности предприятия находятся складские помещения общей площадью 800 кв. м. и автомобильный транспорт.

Структура управления ООО «Лудинг» - линейно-функциональная (рис. 6).

УЧЕРЕДИТЕЛИ

ДИРЕКТОР

ГЛАВНЫЙ БУХГАЛТЕР

КОММЕРЧЕСКИЙ ДИРЕКТОР

Начальник отдела закупок

НАЧАЛЬНИК ОТДЕЛА ПРОДАЖ

БУХГАЛТЕРЫ

КЛАДОВЩИКИ

МЕНЕДЖЕРЫ АКТИВНЫХ ПРОДАЖ

МЕНЕДЖЕРЫ ПАССИВНЫХ ПРОДАЖ

ЗАВЕДУЮЩИЙ СЛАДОМ

Директ

Рисунок 6 - Организационная структура ООО «Лудинг»[33]

Организация и ведение бухгалтерского учета ООО «Лудинг» возложены на бухгалтерию, которая состоит из четырех человек: главного бухгалтера; заместителя главного бухгалтера; бухгалтера и бухгалтера-кассира.

Главный бухгалтер является руководителем бухгалтерии и обеспечивает соответствие осуществляемых хозяйственных операций действующему законодательству. Главный бухгалтер назначается на должность и освобождается от нее директором. Главный бухгалтер подчиняется непосредственно исполнительному директору. В административном подчинении главного бухгалтера находятся сотрудники бухгалтерии. Главный бухгалтер в своей работе руководствуется действующим законодательством, должностной инструкцией, Положением о бухгалтерии, а также внутренними нормативными актами предприятия.

Главный бухгалтер

Заместитель главного бухгалтера

Бухгалтер

Бухгалтер-кассир

Рисунок 7 - Структура бухгалтерии[34]

2.2. Проблемы использования журнально-ордерной формы учета

в ООО «Лудинг»

Изначально организацией была выбрана журнально-ордерная форма бухгалтерского учета, которая требовала ежемесячного составления следующих документов:

- журнал-ордер по синтетическому счету;

- карточка аналитического учета по синтетическим счетам;

- оборотно-сальдовая ведомость по аналитическому счету;

- оборотно-сальдовая ведомость по синтетическим счетам;

- главная книга.

На основании главной книги составлялся бухгалтерский баланс.

Однако, при применении учетных регистров возникло противоречие между современной регулирующими базовыми законодательными документами ФЗ-402 «О бухгалтерском учете» [35] и принятым планом счетов и применяемыми для практических целей учетными регистрами, предназначенными для отражения хозяйственных операций на устаревших счетах бухгалтерского учета.

Так, учет средств на специальных счетах в банках и прочих денежных средств производится на основании Приказа Минфина РФ от 31.10.2000 № 94н «Об утверждении «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»[36]. Следовательно, учет данных средств ведется на счете 55 «Специальные счета в банках», а счет 56 «Денежные документы», упомянутый в журнально-ордерной форме учета, отсутствует.

В соответствии с журнально-ордерной формой счетоводства учет заемных средств ведется по счетам 90 «Краткосрочные кредиты банков», 92 «Долгосрочные кредиты банков», 93 «Кредиты банков для работников», 94 «Краткосрочные займы», 95 «Долгосрочные займы». Однако в настоящее время учет заемных средств осуществляется на основании Положения по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/08[37]. Согласно Плану счетов бухгалтерского учета и инструкции по его применению для данных операций отведены счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам».

Журнал-ордер № 8 служит для учета расчетов с разными дебиторами и кредиторами. Он задействует счет 06 «Долгосрочные финансовые вложения», который в настоящее время не существует, а также счет 58 «Краткосрочные финансовые вложения». Сейчас эти счета объединены в счет 58 «Финансовые вложения». Кроме того, упомянутый журнал-ордер использует счет 09 «Арендные обязательства к поступлению», 61 «Расчеты по авансам выданным», 64 «Расчеты по авансам полученным», 67 «Расчеты по внебюджетным платежам», 97 «Арендные обязательства», которые также в новом Плане счетов не появляются[38]. Учет расчета с разными дебиторами и кредиторами прописан в Инструкции по применению «Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций» от 31.10.2000 № 94н по счету 76 «Расчеты с разными дебиторами и кредиторами».

Учет затрат на производство и издержек обращения в настоящее время ведется на основании Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99[39]. Согласно журнально-ордерной форме учета в ведомости № 15 «Общехозяйственные расходы, расходы будущих периодов и коммерческие расходы» учитываются затраты, отражаемые на счетах 26 «Общехозяйственные расходы», 31 «Расходы будущих периодов» и 43 «Коммерческие расходы». В настоящее время счет 31 отсутствует и расходы будущих периодов относят на счет 97, а вместо счета 43 теперь счет 44 «Расходы на продажу».

Следующий раздел – учет источников собственных средств предприятия. Учет источников собственных средств предприятия производится на основании Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Журнал-ордер № 12 предназначен для учета операций, отражаемых на счетах 82 «Резервы по сомнительным долгам» (в настоящее время счет 63), 85 «Уставный фонд» (сейчас счет 80 «Уставный капитал»), 86 «Резервный фонд» (сейчас 82 «Резервный капитал»), 87 «Нераспределенная прибыль (непокрытый убыток)» и 88 «Фонды специального назначения» (нынешний 84-й счет), 89 «Резервы предстоящих расходов и платежей» (сейчас 96-й счет), 96 «Целевые финансирование и поступления» (в настоящее время счет 86 «Целевое финансирование»).

Учет собственных, долгосрочно арендуемых основных средств осуществляется в соответствии с ПБУ 6/01[40]. Учет нематериальных активов и результатов от их реализации ведется на основании Положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/07. Журнально-ордерная форма предоставляет для учета собственных и долгосрочно арендуемых основных средств, а также нематериальных активов счета 01 «Основные средства», 03 «Долгосрочно арендуемые основные средства» и 04 «Нематериальные активы». Однако новый План счетов отводит для учета долгосрочно арендуемых основных средств за балансовый счет 001 «Арендованные основные средства».

Журнал-ордер № 15 служит для учета финансовых результатов и операций, отражаемых на счетах 80 «Прибыли и убытки», 81 «Использование прибыли», 83 «Доходы будущих периодов». В настоящее время эти операции учитываются согласно действующему Плану счетов бухгалтерского учета и Инструкции по его применению. Для учета прибылей и убытков в нем отведен счет 99, а доходы будущих периодов учитываются на счете 98.

Таким образом, существовало противоречие между формами журнально-ордерного учета и современной практикой бухгалтерского учета.

2.3. Формирование учетных регистров в ООО «Лудинг»

С развитием отрасли информационных технологий большинство компаний в настоящее время для ведения бухгалтерского учета используют лицензированные компьютерные программы. На российском рынке представлены различные программные продукты – Галактика, Парус, SAP, Microsoft Dynamics Axapta (Navision) и др., но наиболее распространенной является программа «1С: Бухгалтерия» («1С: Предприятие»).

Рассмотрим процесс формирования регистра бухгалтерского учета в ООО «Лудинг» с помощью возможностей программы «1С: Бухгалтерия 8.3».

Как указывалось выше, изначально организацией была выбрана журнально-ордерная форма бухгалтерского учета.

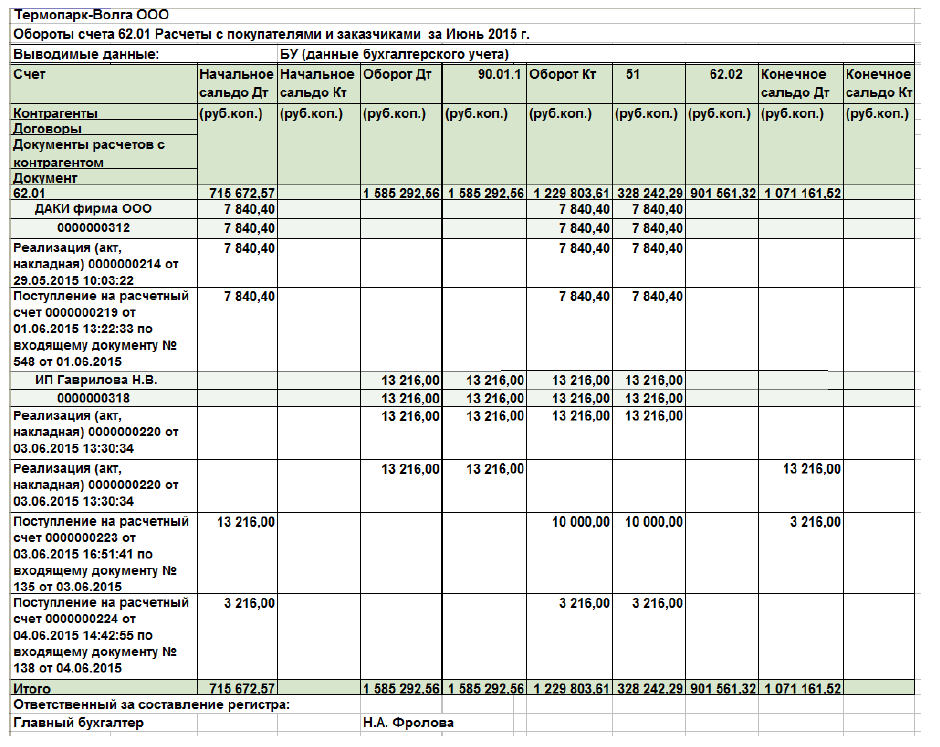

С упразднением обязательных форм учетных регистров, появилась возможность использовать иные формы документов, в наибольшей степени отвечающие потребностям организации. На рис. 3 представлен пример регистра «Обороты счета 62 «Расчеты с покупателями и заказчиками», который разработан компанией «1С: Бухгалтерия» и доступен в базовой версии программы. На рисунке приведен фрагмент отчета, сформированный по двум покупателям, итоговые обороты включают в себя значения по всем контрагентам ООО «Лудинг».

Представленный на рис. 8 документ сформирован с помощью встроенных функций лицензионной программы «1С: Бухгалтерия» версия 8.3. и включает наименование документа «обороты счета»; период, за который составлен документ; наименование экономического субъекта – ООО «Лудинг». В регистре представлена информация о хозяйственных операциях (реализация товаров) в хронологической последовательности по однородной совокупности объектов (покупателей).

Однако отчет не содержит ряд реквизитов, предусмотренных законом о бухгалтерском учете в качестве обязательных, таких как наименование валюты расчетов, информация о лице, ответственном за составление документа. Также нарушено требование представления в отчете полной информации о факте хозяйственной жизни – при отражении операции в качестве номера первичного учетного документа указывается порядковый номер этой операции в журнале регистрации.

Рисунок 8 - Обороты счета 62 «Расчеты с покупателями и заказчиками» (исходный вариант)[41]

В случае если организация применяет для нумерации комбинацию букв и цифр, составленный таким образом регистр не позволит получить актуальную информацию о первичном документе, на основании которого отражена операция. Кроме того, описываемые обороты счета не раскрывают аналитическую информацию по корреспондирующим счетам, что означает необходимость дополнительно вести и распечатывать карточки аналитического учета по счету.

Таким образом, созданный регистр не соответствует требованиям, предъявляемым законодательством, и требует доработки. На рисунке 9 представим усовершенствованный регистр, созданный с учетом замечаний, приведенных выше. По-прежнему представлен только фрагмент отчета, сформированный по двум клиентам, итоговые обороты включают в себя значения по всем контрагентам ООО «Лудинг».

Рисунок 9 - Обороты счета 62 «Расчеты с покупателями и заказчиками» (усовершенствованный вариант) [42]

Отчет «обороты счета», представленный на рисунке 4, дополнен наименованием валюты с указанием принятой единицы измерения (руб. коп.), содержит информацию об ответственном лице (главный бухгалтер предприятия), представляет полную информацию о первичном учетном документе, на основании которого отражается факт хозяйственной жизни. Таким образом, разработанный на предприятии регистр соответствует всем требованиям, предъявляемым к регистрам бухгалтерского учета, и позволяет обобщить все факты хозяйственной жизни предприятия за анализируемый период в одном документе.

Необходимо отметить, что разработанный регистр позволяет заменить ряд документов – карточку аналитического счета, оборотно-сальдовую ведомость по счету и переносить данные непосредственно в главную книгу. В результате процесс составления ежемесячной отчетности можно представить в виде последовательности заполнения следующих документов:

- обороты счета;

- оборотно-сальдовая ведомость по синтетическим счетам; главная книга;

- бухгалтерский баланс.

Выводы

В настоящее время законодательство о бухгалтерском учете разрешает организациям самостоятельно разрабатывать и утверждать формы учетных регистров и первичных учетных документов при соблюдении установленных требований к их содержанию.

Развитие отрасли информационных технологий привело к повсеместному применению автоматизированных систем бухгалтерского учета, наиболее популярной программой на данный момент является «1С: Бухгалтерия».

Учетные регистры, разработанные специалистами компании 1С и реализованные в «1С: Бухгалтерия 8.3», не соответствуют нормативным требованиям, предъявляемым к учетным регистрам, и поэтому не могут заменить унифицированных форм, применяемых ранее.

Внедрение в документооборот ООО «Лудинг» усовершенствованного регистра позволяет значительно уменьшить количество составляемых и распечатываемых документов, сократить время на составление отчетов, снизить затраты бухгалтерской службы и повысить производительность труда бухгалтера.

Глава 3. Пути развития учетных регистров

На смену бухгалтерским регистрам в настоящее время приходят базы данных и базы знаний, частью которых является финансовая информация.

Повсеместно используется современная вычислительная техника, разработаны и применяются на практике различные бухгалтерские программы. Тем не менее, трудоемкость проведения бухгалтерского учета в целом не уменьшилась. Более того, в связи с ростом сложности предприятий и соответствующим возрастанием объемов обработки учетной информации растет численность бухгалтеров и других работников, связанных с бухгалтерским учетом, и их удельный вес в общей численности работников предприятий. Это связано с тем, что при автоматизации бухгалтерского учета не применяется комплексный и системный подход к использованию современной вычислительной техники, автоматизируются лишь вычислительные операции, то есть выполнение возрастающих объемов работы производится за счет роста аппарата бухгалтерии.

Для снижения трудоемкости учета необходимо автоматизировать наиболее трудоемкие операции бухгалтерского цикла и в первую очередь операции проверки первичных документов, классификации операций, автоматизированного составления документов бухгалтерского (внутреннего) заполнения. Для этого необходимо использовать современные информационные технологии, основанные на применении интеллектуальных систем. При этом нужно отметить, что все предпосылки для использования таких систем в бухгалтерском учете имеются в связи с глубокой регламентацией учетных операций. Поэтому могут быть использованы достаточно простые интеллектуальные системы.

В качестве примера можно привести следующую организацию бухгалтерского учета.

Бухгалтерские первичные документы внешнего заполнения поступают в электронном виде в общую базу данных учета, откуда направляются в систему проверки. Проверенные документы вновь поступают в базу данных. Документы, не прошедшие проверку, возвращаются на доработку. Документы внутреннего заполнения составляются автоматически на основании базы данных аналитического учета, плановых и распорядительных документов. По данным прошедших проверку документов внешнего заполнения и документов внутреннего заполнения осуществляется автоматическая корреспонденция счетов с использованием базы знаний классификации операций. Наполнение и редактирование базы знаний производится на основе нормативных документов бухгалтерского учета, учетной политики предприятия, регламента бухгалтерского учета на предприятии, других распорядительных документов. После классификации бухгалтерская информация поступает в стандартную программу бухгалтерского учета для составления главной книги и отчетности, а первичные документы внутреннего заполнения направляются в общую базу данных для архивирования совместно с документами внешнего заполнения. Туда же направляются и остальные документы. Пользователи бухгалтерской отчетности через интерфейс получают информацию из общей базы данных.

При использовании описанной организации учетного цикла существенно изменяется состав и характер работы аппарата бухгалтерии и резко сокращается его численность. В состав аппарата бухгалтерии в данном случае должны входить: главный бухгалтер, отвечающий по положению за работу бухгалтерии, квалифицированный эксперт-бухгалтер (заместитель главного бухгалтера), инженер знаний, контролирующий работу баз знаний, системный администратор, программист, знакомый с особенностями бухгалтерского учета. Тем самым существенно возрастают требования к квалификации работников бухгалтерии, и углубляется разделение их труда, что вполне в русле современного этапа научно-технического прогресса. Основной трудностью разработки и внедрения рассмотренных систем бухгалтерского учета является уникальность задач, решаемых на основе баз знаний, и невозможность тиражирования таких систем. То есть, интеллектуальные системы подобного типа должны создаваться под каждое предприятие, и должна быть предусмотрена система гибкого редактирования баз знаний в связи с частыми изменениями в бухгалтерском учете.

Выводы

На смену бухгалтерским регистрам в настоящее время приходят базы данных и базы знаний, частью которых является финансовая информация. В связи с этим существенно возрастают требования к квалификации работников бухгалтерии, и углубляется разделение их труда, что вполне в русле современного этапа научно-технического прогресса.

Согласно закону о бухгалтерском учете данные, содержащиеся в первичных учетных документах, должны находить своевременное отражение в регистрах бухгалтерского учета. Совокупность всех бухгалтерских регистров, используемых организацией с установленным порядком и способом их заполнения, определяет форму бухгалтерского учета.

Регистр бухгалтерского учета должен содержать название самого документа, дату составления, наименование экономического субъекта, в отношении которого ведется регистр бухгалтерского учета. В регистре необходимо указать должность лиц, ответственных за формирование документа и удостоверяющих указанные данные своей подписью.

В отношении представления информации о фактах хозяйственной жизни должны соблюдаться условия хронологической и систематической группировки объектов бухгалтерского учета в регистре.

В регистрах должна найти отражение величина денежного измерения объектов бухгалтерского учета с обязательным указанием на принятую единицу измерения.

В настоящее время законодательство о бухгалтерском учете разрешает организациям самостоятельно разрабатывать и утверждать формы учетных регистров и первичных учетных документов при соблюдении установленных требований к их содержанию.

Развитие отрасли информационных технологий привело к повсеместному применению автоматизированных систем бухгалтерского учета, наиболее популярной программой на данный момент является «1С: Бухгалтерия».

Учетные регистры, разработанные специалистами компании 1С и реализованные в «1С: Бухгалтерия 8.3», не соответствуют нормативным требованиям, предъявляемым к учетным регистрам, и поэтому не могут заменить унифицированных форм, применяемых ранее.

Внедрение в документооборот ООО «Лудинг» усовершенствованного регистра позволяет значительно уменьшить количество составляемых и распечатываемых документов, сократить время на составление отчетов, снизить затраты бухгалтерской службы и повысить производительность труда бухгалтера.

На смену бухгалтерским регистрам в настоящее время приходят базы данных и базы знаний, частью которых является финансовая информация. В связи с этим существенно возрастают требования к квалификации работников бухгалтерии, и углубляется разделение их труда, что вполне в русле современного этапа научно-технического прогресса.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.12.2015).

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014) «О бухгалтерском учете».

- Приказ Минфина России от 06.10.2008 № 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»).

- Приказ Минфина РФ от 06.07.1999 №43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению от 31.10.2000 г. № 94 н. (в ред. от 07.05.2003 № 38н).

- Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008 (утв. Приказом Минфина РФ от 6 октября 2008 г. № 107 н).

- Положение по бухгалтерскому учету «расходы организации» ПБУ 10/1999 (утв. приказом Минфина РФ от 6 мая 1999 г. № 107 н).

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001 (утв. приказом Минфина РФ от 24 октября 2008 г. № 116 н).

- Владова О.Г. Комментарий к Федеральному закону от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс]. – Справочная система «Консультант Плюс».

Зиганшина З.А., Таканаев Р.Р., Халаветдинов Р.Р. Роль регистров в бухгалтерском и налоговом учете // Новая наука: Современное состояние и пути развития. 2016. № 12-1. С. 156-158.

- Недашковский В.М. Методические рекомендации по изложению понятий учетный регистр и счет в бухгалтерском учете // Теория и практика современной науки. 2017. № 4 (22). С. 1155-1160.

- Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10.

- Семенихин В. Выбор формы учета // Аудит и налогообложение. – 2014. – № 10.

- Сергеев С.Р. Новый закон о бухгалтерском учете: точка зрения Минфина // Аптека: бухгалтерский учет и налогообложение. – 2013. – № 1.

Шепелева С.Н. Порядок формирования бухгалтерских регистров на предприятии // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИИ: УСЛОВИЯ, ПРОТИВОРЕЧИЯ, ПРИОРИТЕТЫ. Материалы IX Международной научной конференции. В 3-х частях. Ответственные редакторы Ю.С. Руденко, А.В. Семенов. 2013. С. 355-359.

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/popular/buch/ (дата обращения 24.10.2017). ↑

-

Шепелева С.Н. Порядок формирования бухгалтерских регистров на предприятии // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИИ: УСЛОВИЯ, ПРОТИВОРЕЧИЯ, ПРИОРИТЕТЫ. Материалы IX Международной научной конференции. В 3-х частях. Ответственные редакторы Ю.С. Руденко, А.В. Семенов. 2013. С. 355-359. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Семенихин В. Выбор формы учета // Аудит и налогообложение. – 2014. – № 10. ↑

-

Шепелева С.Н. Порядок формирования бухгалтерских регистров на предприятии // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИИ: УСЛОВИЯ, ПРОТИВОРЕЧИЯ, ПРИОРИТЕТЫ. Материалы IX Международной научной конференции. В 3-х частях. Ответственные редакторы Ю.С. Руденко, А.В. Семенов. 2013. С. 355-359. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Шепелева С.Н. Порядок формирования бухгалтерских регистров на предприятии // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИИ: УСЛОВИЯ, ПРОТИВОРЕЧИЯ, ПРИОРИТЕТЫ. Материалы IX Международной научной конференции. В 3-х частях. Ответственные редакторы Ю.С. Руденко, А.В. Семенов. 2013. С. 355-359. ↑

-

Семенихин В. Выбор формы учета // Аудит и налогообложение. – 2014. – № 10. ↑

-

Сергеев С.Р. Новый закон о бухгалтерском учете: точка зрения Минфина // Аптека: бухгалтерский учет и налогообложение. – 2013. – № 1. ↑

-

Шепелева С.Н. Порядок формирования бухгалтерских регистров на предприятии // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИИ: УСЛОВИЯ, ПРОТИВОРЕЧИЯ, ПРИОРИТЕТЫ. Материалы IX Международной научной конференции. В 3-х частях. Ответственные редакторы Ю.С. Руденко, А.В. Семенов. 2013. С. 355-359. ↑

-

Недашковский В.М. Методические рекомендации по изложению понятий учетный регистр и счет в бухгалтерском учете // Теория и практика современной науки. 2017. № 4 (22). С. 1155-1160. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Семенихин В. Выбор формы учета // Аудит и налогообложение. – 2014. – № 10. ↑

-

Зиганшина З.А., Таканаев Р.Р., Халаветдинов Р.Р. Роль регистров в бухгалтерском и налоговом учете // Новая наука: Современное состояние и пути развития. 2016. № 12-1. С. 156-158. ↑

-

Зиганшина З.А., Таканаев Р.Р., Халаветдинов Р.Р. Роль регистров в бухгалтерском и налоговом учете // Новая наука: Современное состояние и пути развития. 2016. № 12-1. С. 156-158. ↑

-

Недашковский В.М. Методические рекомендации по изложению понятий учетный регистр и счет в бухгалтерском учете // Теория и практика современной науки. 2017. № 4 (22). С. 1155-1160. ↑

-

Владова О.Г. Комментарий к Федеральному закону от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс]. – Справочная система «Консультант Плюс». ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Шепелева С.Н. Порядок формирования бухгалтерских регистров на предприятии // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИИ: УСЛОВИЯ, ПРОТИВОРЕЧИЯ, ПРИОРИТЕТЫ. Материалы IX Международной научной конференции. В 3-х частях. Ответственные редакторы .С. Руденко, А.В. Семенов. 2013. С. 355-359. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Зиганшина З.А., Таканаев Р.Р., Халаветдинов Р.Р. Роль регистров в бухгалтерском и налоговом учете // Новая наука: Современное состояние и пути развития. 2016. № 12-1. С. 156-158. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Зиганшина З.А., Таканаев Р.Р., Халаветдинов Р.Р. Роль регистров в бухгалтерском и налоговом учете // Новая наука: Современное состояние и пути развития. 2016. № 12-1. С. 156-158. ↑

-

Недашковский В.М. Методические рекомендации по изложению понятий учетный регистр и счет в бухгалтерском учете // Теория и практика современной науки. 2017. № 4 (22). С. 1155-1160. ↑

-

Шепелева С.Н. Порядок формирования бухгалтерских регистров на предприятии // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИИ: УСЛОВИЯ, ПРОТИВОРЕЧИЯ, ПРИОРИТЕТЫ. Материалы IX Международной научной конференции. В 3-х частях. Ответственные редакторы Ю.С. Руденко, А.В. Семенов. 2013. С. 355-359. ↑

-

Зиганшина З.А., Таканаев Р.Р., Халаветдинов Р.Р. Роль регистров в бухгалтерском и налоговом учете // Новая наука: Современное состояние и пути развития. 2016. № 12-1. С. 156-158. ↑

-

Панкратова А.В. Регистры экономического субъекта // Строительство: бухгалтерский учет и налогообложение. – 2013. – № 10. ↑

-

Недашковский В.М. Методические рекомендации по изложению понятий учетный регистр и счет в бухгалтерском учете // Теория и практика современной науки. 2017. № 4 (22). С. 1155-1160. ↑

-

Зиганшина З.А., Таканаев Р.Р., Халаветдинов Р.Р. Роль регистров в бухгалтерском и налоговом учете // Новая наука: Современное состояние и пути развития. 2016. № 12-1. С. 156-158. ↑

-

Шепелева С.Н. Порядок формирования бухгалтерских регистров на предприятии // В сборнике: ИННОВАЦИОННОЕ РАЗВИТИЕ РОССИИ: УСЛОВИЯ, ПРОТИВОРЕЧИЯ, ПРИОРИТЕТЫ. Материалы IX Международной научной конференции. В 3-х частях. Ответственные редакторы Ю.С. Руденко, А.В. Семенов. 2013. С. 355-359. ↑

-

Недашковский В.М. Методические рекомендации по изложению понятий учетный регистр и счет в бухгалтерском учете // Теория и практика современной науки. 2017. № 4 (22). С. 1155-1160. ↑

-

Составлено на основе штатного расписания. ↑

-

Составлено на основе штатного расписания. ↑

-

Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/popular/buch/ (дата обращения 14.02.2016). ↑

-

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению от 31.10.2000 г. № 94 н. (в ред. от 07.05.2003 № 38н). ↑

-

Положение по бухгалтерскому учету «Учет расходов по займам и кредитам» ПБУ 15/2008 (утв. Приказом Минфина РФ от 6 октября 2008 г. № 107 н). ↑

-

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению от 31.10.2000 г. № 94 н. (в ред. от 07.05.2003 № 38н). ↑

-

Положение по бухгалтерскому учету «расходы организации» ПБУ 10/1999 (утв. приказом Минфина РФ от 6 мая 1999 г. № 107 н). ↑

-

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/2001 (утв. приказом Минфина РФ от 24 октября 2008 г. № 116 н). ↑

-

Составлено по данным бухгалтерского учета предприятия. ↑

-

Составлено по данным бухгалтерского учета предприятия. ↑

- Исследование проблем борьбы с вирусами и антивирусные программы»

- «Разработка сайта кинотеатра»

- Принципы построения и функционирования DLP-систем(Принцип функционирования DLP-систем)

- "Государственная служба в России"

- Понятие виды ценных бумаг (Понятие и виды ценных бумаг, как объекты рынка ценных бумаг)

- Виды юридических лиц ( Общая характеристика юридических лиц )

- Понятие социального обеспечения (Анализ реализации права социального обеспечения в России)

- Правовое регулирование приватизации государственных и муниципальных преприятий

- Принципы и основания наследования (Общая характеристика института наследования)

- Налоговые регистры по НДФЛ (Налоговые регистры )

- ОЦЕНКА И КАЛЬКУЛЯЦИЯ (Оценка как метод измерения экономических процессов)

- Разработка годового финансового плана предприятия (Теоретические основы финансового планирования на предприятии)