Учетная политика организации: цель, задачи, формирование, применение (Анализ учетной политики организации на примере ООО «Эйджиэй восток» г. Москва)

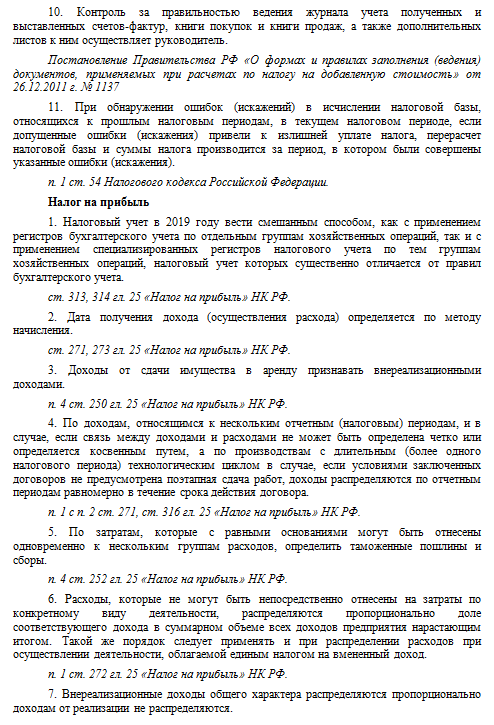

Содержание:

ВВЕДЕНИЕ

Актуальность темы состоит в том, что учетная политика коммерческой организации является незаменимым инструментом управления хозяйственной деятельностью. Она позволяет сформировать систему бухгалтерского учета экономического субъекта, проанализировать и смоделировать учетный процесс, закрепив оптимальные способы ведения бухгалтерского учета, сочетающиеся со стратегией развития организации, независимо от сферы ее деятельности.

Учетная политика организации – это совокупность принятых компанией способов ведения бухгалтерского учета (первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности).

Учетную политику организации разрабатывают самостоятельно на основе установленных общих правил бухгалтерского учета.

Учетная политика в организации формируется главным бухгалтером на основе ПБУ 1/2008 «Учетная политика организации» в действующей редакции и утверждается руководителем.

Роль учетной политики в организации учетного процесса крайне велика. Это связано с тем, что в нормативных документах по бухгалтерскому учету нередко установлены различные методы учета активов и обязательств. Из нескольких методов учета, предусмотренных законодательством, организация имеет право выбрать один и закрепить его в учетной политике.

Принятая организацией учетная политика применяется последовательно из года в год. Изменение учетной политики может производиться в случаях изменения законодательства Российской Федерации или нормативных актов органов, осуществляющих регулирование бухгалтерского учета, разработки организацией новых способов ведения бухгалтерского учета или существенного изменения условий ее деятельности.

Целью курсовой работы является исследование сущности и особенностей учетной политики на предприятии.

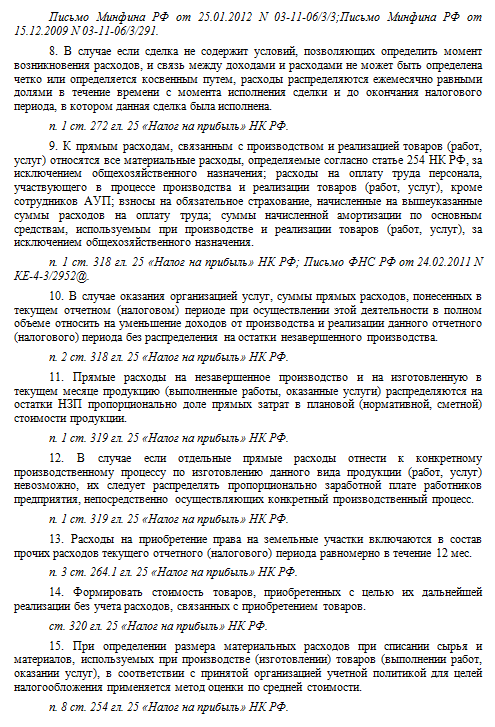

Для достижения поставленной цели поставлены следующие задачи:

– изучить понятие учетной политики организации и требования к ее формированию;

– исследовать цели и задачи учетной политики организации;

– дать краткую характеристику ООО «ЭйДжиЭй Восток»;

– дать анализ действующей учетной политики компании;

– выявить недочеты в учетной политике ООО «ЭйДжиЭй Восток» и разработать рекомендации по их устранению.

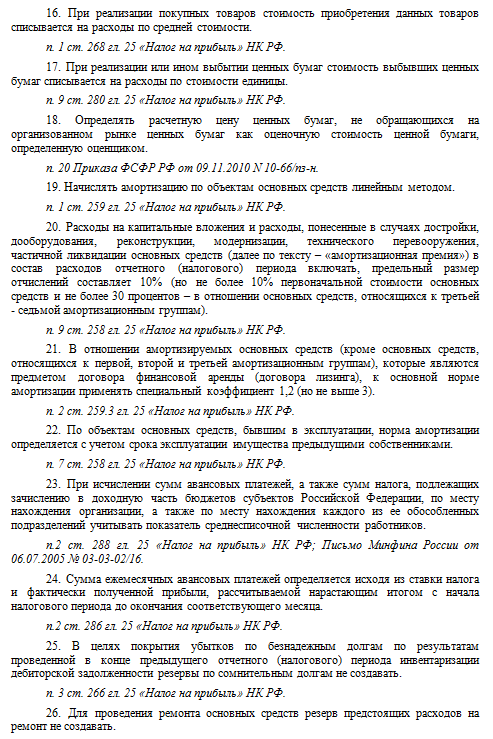

Объект исследования – общество с ограниченной ответственностью «ЭйДжиЭй Восток».

Предметом исследования является изучение теоретических аспектов учетной политики в организации, а также ее целей, задач, особенностей формирования и применения.

Вопросы учетной политики рассматривались в трудах многих ученых. Учетная политика является неотъемлемым инструментом хозяйствования субъекта бизнеса, регулирующим и направляющим потоки учетной информации, дающим возможность по-разному представлять финансовые результаты деятельности организации. Исследование формирования учетной политики, анализ ее содержания и элементов дают возможность точнее определить сущность и назначение учетной политики, выработать рекомендации по совершенствованию ее содержания.

Особенности элементов учетной политики экономического субъекта (плана счетов, графика документооборота), методологии учета нематериальных активов, материально-производственных запасов раскрыты в трудах М.Н. Агафоновой, Д.Н. Антонова, А.И. Бычкова, М.В. Голубченко, Т.О. Графовой, М.В. Звягиной, В.В. Варламовой, И.В. Евстратовой, Ч.В. Керимовой, А.Н. Кизилова, В.Я. Соколова, А.А. Солоненко, О.И. Соснаускене, В.Е. Шумилиной и др.

Информационную базу работы составили нормативные правовые акты Российской Федерации по бухгалтерскому и налоговому учету, гражданскому праву, учетной политике коммерческих организаций, учетная практика субъектов бизнеса.

Курсовая работа состоит из введения, трех глав, заключения, списка из 31 использованных источников и 2 приложений.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТНОЙ ПОЛИТИКИ

1.1. Понятие учетной политики организации и требования к ее формированию

Основы формирования и раскрытия учетной политики организации для целей бухгалтерского учета установлены Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [6].

ПБУ 1/2008 распространяется:

– в части формирования учетной политики – на все организации, в не зависимости от организационно-правовой формы;

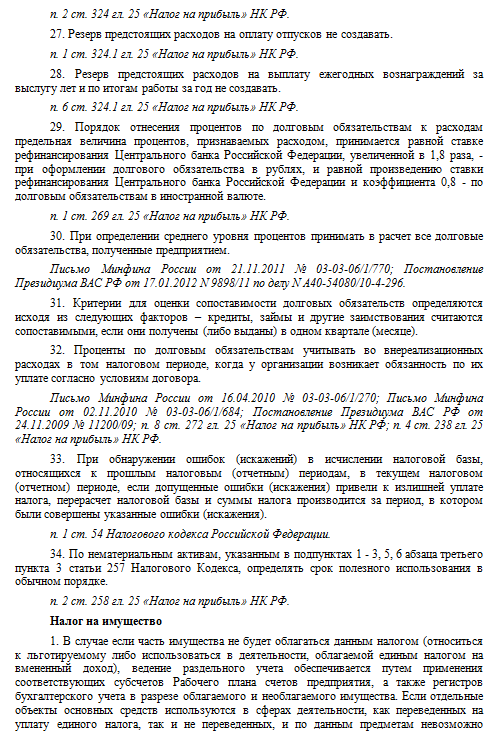

– в части раскрытия учетной политики – на те организации, которые публикуют свою бухгалтерскую отчетность полностью или частично в соответствии с законодательством Российской Федерации, учредительным документами или по собственной инициативе.

Представительства и филиалы иностранных организаций, располагающиеся на территории Российской Федерации, «имеют право формировать свою учетную политику исходя из правил, действующих в стране пребывания иностранной организации, однако если последние не противоречат Международным стандартам финансовой отчетности (МСФО)». [13]

Действие ПБУ 1/2008 не распространяется бюджетные учреждения и кредитные организации.

Согласно ПБУ 1/2008 под учетной политикой организации для целей бухгалтерского учета понимается «принятая организацией совокупность способов ведения бухгалтерского учета – т.е. первичного наблюдения, текущей группировки, стоимостного измерения и итогового обобщения фактов хозяйственной деятельности организации». [6]

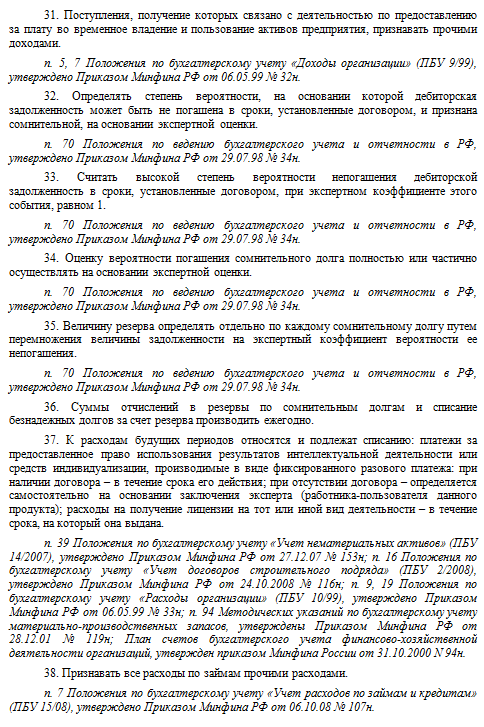

К способам ведения бухгалтерского учета «относят следующие способы:

– группировку и оценку фактов хозяйственной деятельности;

– погашение стоимости активов;

– организацию документооборота;

– проведение инвентаризации;

– применение счетов бухгалтерского учета;

– организацию регистров бухгалтерского учета;

– обработку информации». [15]

Перечень способов ведения бухгалтерского учета является исчерпывающим.

В существующем налоговом законодательстве отсутствует понятие «учетная политика организации для целей налогообложения», а сами подходы к ее формированию показаны достаточно разрозненно (п.12 ст. 167, ст. 313 и 314 НК РФ) [29].

Так, учетная политика для целей налогообложения должна обеспечить получение таких данных налогового учета, которые отражали бы (ст. 313 НК РФ):

– порядок определения сумм доходов и расходов;

– порядок расчета доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде;

– сумму остатка расходов (убытков), которая подлежит отнесению на расходы в последующих налоговых периодах;

– порядок образования сумм создаваемых резервов;

– суммы задолженностей по расчетам с бюджетом по налогу на прибыль.

Подтверждениями данных налогового учета являются:

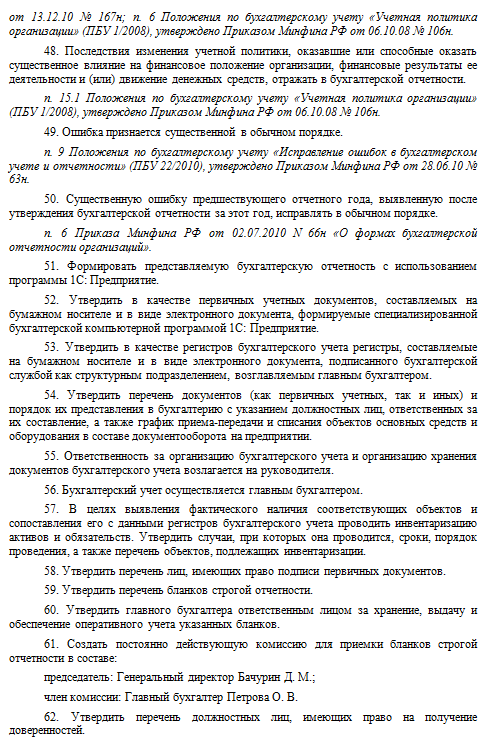

1) первичные учетные документы (в том числе справка бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы. [26]

Роль учетной политики в организации учетного процесса трудно переоценить. Это объясняется тем, что в нормативных документах по бухгалтерскому учету зачастую установлены разные методы учета активов и обязательств. Из нескольких предусмотренных законодательством методов учета организация имеет право выбрать один и закрепить его в своей учетной политике.

Так, согласно ПБУ 5/01 «Учет материально-производственных запасов» [7] имеется три варианта оценки стоимости материальных ресурсов, которые списываются в производство – по себестоимости каждой единицы, по средней себестоимости и по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО). Организация должна выбрать один из приведенных способов и закрепить его в учетной политике. [19]

В данной связи учетная политика организации выполняет одновременно несколько функций: [23]

1) учетная политика является руководством по организации и ведению учета внутри организации – это правила, установленные для всех работников компании, занимающихся учетным процессом. Эта функция является особо актуальной для организаций, которые имеют обособленные подразделения, самостоятельно учитывающие результаты своей финансово-хозяйственной деятельности. В данном случае качественно разработанная учетная политика нередко выступает единственным способом должной организации унифицированного учета;

2) учетная политика часто является и мощным инструментом оптимизации. Так, учетная политика помогает обеспечивать не только оптимизацию налогообложения, но во многих случаях оптимизацию самого учетного процесса с точки зрения понижения его трудоемкости, повышения качества группировки и представления учетной информации и т.п.

3) грамотно сформированная учетная политика является очень весомым аргументом для предотвращения либо решения в свою пользу споров с налоговыми органами. Известно, что чем подробнее (в ситуации отсутствия противоречий с действующим законодательством) учетная политика устанавливает правила ведения учета в каждом конкретном случае, тем труднее проверяющим органам оспорить правомерность их применения. [20]

Так, использование одного метода начисления амортизации по основным средствам позволяет получать одинаковые данные в бухгалтерском и налоговом учете одновременно и в то же время избежать необходимости применения ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» [8] (для некоторых групп организаций), которое потенциально несет повышенный риск допущения ошибок.

Также учетная политика имеет огромное значение, как для самой компании, так и для внешних пользователей. Грамотно и четко составленная учетная политика считается свидетельством высокой бухгалтерской квалификации. [17]

Внутренними пользователями учетная политика организации используется в следующих целях:

– бухгалтерскими службами организации – для стандартизации учетных процессов, обеспечения типовых процедур ведения учета и формирования достоверной отчетности, а также как элемент контрольной среды;

– контрольными подразделениями компании (ревизорами, внутренними аудиторами) – для осуществления контроля над учетными процессами и их субъектами (работниками учетной службы, подтверждением показателей отчетности и также как элемент контрольной среды);

– методологами организации – в качестве инструмента соблюдения компанией норм бухгалтерского учета;

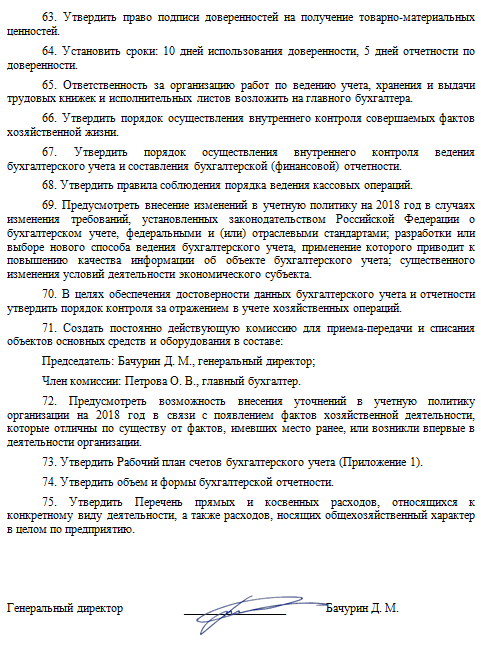

– менеджментом компании – для обеспечения соответствия деятельности организации установленным стандартам качества, принятия корректных управленческих решений, стандартизации учетных процессов, то есть для повышения эффективности деятельности компании по управлению. [24]

Внешними пользователями учетная политика организации используется в следующих целях:

– аудиторами – для подтверждения достоверности формируемой отчетности;

– прочими пользователями отчетности – с целью понимания отчетности, оценки конкретных ее показателей (посредством раскрытия учетной политики). [29]

На выбор и формирование учетной политики оказывают влияние следующие факторы:

– организационно-правовая форма компании;

– отраслевая принадлежность и вид деятельности (например, промышленность, торговля, сельское хозяйство, посредническая деятельность, строительство и т.д.);

– масштабы деятельности организации (объем производства и реализации продукции (работ, услуг), стоимость имущества организации, численность персонала и др.);

– организационно-управленческая структура компании и структура бухгалтерии;

– существующая финансовая стратегия организации (например, цель организации – уменьшение налога на прибыль и налога на имущество, или же наоборот, повышение значений показателей прибыли и рентабельности);

– материальная база (имеющиеся технические средства регистрации и обработки информации, компьютерная техника и т.д.);

– степень квалификации бухгалтерских кадров;

– и др. [18]

Многими организациями недооценивается значение учетной политики, к разработке учетной политики они относятся формально, также не изучают следствия использования тех или иных ее элементов.

Однако выбранная организацией учетная политика оказывает непосредственное существенное влияние на размеры показателей себестоимости продукции (работ, услуг), прибыли, налогов, показателей финансового состояния организации. [28]

Таким образом, учетную политику организации следует назвать важным средством формирования основных показателей деятельности компании, налогового планирования и ценовой политики. Без подробного ознакомления с учетной политикой организации нельзя осуществлять сравнительный анализ показателей ее организации за различные периоды времени, а тем более – проводить сравнительный анализ разных организаций [26].

При формировании и утверждении учетной политики для целей бухгалтерского учета необходимо исходить из следующих допущений. К ним относятся:

1) допущение имущественной обособленности. Указанное допущение предполагает, что активы и обязательства компании существуют отдельно от активов и обязательств участников (собственников) этой организации и активов и обязательств других компаний, то есть на балансе организации должно находиться только то имущество, которое принадлежит ей на праве собственности, праве хозяйственного ведения или же оперативного управления. Стоимость собственного имущества отражается в балансе синтетических счетах, а стоимость имущества, которое находится во владении организации, но не принадлежит ей по праву собственности, показывается на забалансовых счетах; [30]

2) допущение непрерывности деятельности организации. Данное допущение обозначает, что организация планирует продолжать свою деятельность в ближайшем будущем, и у нее нет намерений и необходимости в ликвидации или существенном сокращении деятельности и, таким образом, ее обязательства будут погашаться в установленном порядке и в определенные сроки. В случае если данные намерения имеются у организации, то она должна объявить об этом в учетной политике, которая формируется на предстоящий календарный год, а также в пояснительной записке к годовому отчету за прошедший (истекший) финансовый год. Данное допущение обязательно должно применяться в аудиторской практике, и аудитор всегда обязан информировать пользователей бухгалтерской отчетности организации о возможной ее ликвидации или сокращении деятельности; [30]

3) допущение последовательности применения учетной политики. Указанное допущение обозначает, что принятая компанией учетная политика применяется последовательно, то есть от одного отчетного года к другому. Изменение же учетной политики допустимо в случаях изменения законодательства РФ или нормативно-правовых актов по бухгалтерскому учету, разработки компанией новых способов ведения бухгалтерского учета, а также существенного изменения условий деятельности организации. [30]

4) допущение временной определенности факторов хозяйственной деятельности. Указанное допущение означает, что все факты хозяйственной деятельности организации должны относиться к тому отчетному периоду, в котором они имели место, вне зависимости от фактического момента поступления или выплаты денежных средств, которые связаны с этими фактами деятельности. Например, начисленная заработная плата работникам организации должна относиться на издержки производства или обращения именно того периода, в котором она была начислена, вне зависимости от фактического момента выплаты начисленных сумм работникам [30].

Согласно п.6 ПБУ 1/2008 [6] формируемая организацией учетная политика для целей бухгалтерского учета должна соответствовать следующим требованиям:

1) требование полноты. Данное требование полноты обозначает необходимость отражения в бухгалтерском учете абсолютно всех фактов хозяйственной деятельности организации;

2) требование своевременности. Означает необходимость в своевременном отражении фактов хозяйственной деятельности организации в бухгалтерском учете и бухгалтерской отчетности;

3) требование осмотрительности. Данное требование означает готовность организации к тому, чтобы скорее признать в бухгалтерском учете расходы и обязательства, чем возможные доходы и активы, не допуская при этом создания скрытых резервов;

4) требование приоритета содержания над формой. Это требование означает необходимость того, чтобы отражать в бухгалтерском учете факты хозяйственной деятельности и исходить при этом не столько из правовой формы этих фактов, сколько из их экономического содержания и условий хозяйствования. Так, например, сам факт выдачи крупных сумм ссуд руководителем организации не является незаконным. Но, однако, если выдача данных сумм осуществляется в период критического финансового состояния организации, в том числе при задержке выплаты заработной платы работникам по причине отсутствия денежных средств, то эту хозяйственную операцию следует признать не правомерной; [30]

5) требование непротиворечивости. Требование непротиворечивости означает равенство данных аналитического учета и оборотов и остатков по счетам синтетического учета по состоянию на последнюю дату каждого месяца;

6) требование рациональности. Это требование означает необходимость в рациональном ведении бухгалтерского учета, исходя при этом из условий хозяйственной деятельности и размера организации.

В соответствии с п.4 ПБУ 1/2008 [6] учетная политика организации формируется главным бухгалтером или другим лицом, на которое в соответствии с законодательством РФ возложена обязанность ведения бухгалтерского учета, затем утверждается руководителем организации. При этом одновременно утверждается:

– рабочий план счетов бухгалтерского учета, который содержит синтетические и аналитические счета, применяемые для ведения бухгалтерского учета в соответствии с требованием полноты учета и отчетности и своевременности; [28]

– формы первичных учетных документов, используемых для оформления фактов хозяйственной деятельности организации (в том числе разработанных самостоятельно, по которым не предусмотрены типовые формы первичных учетных документов), формы регистров бухгалтерского учета, а также документов для внутренней отчетности;

– способы оценки активов и обязательств;

– порядок инвентаризации активов и обязательств компании;

– график документооборота и способ обработки учетной информации;

– режим контроля над проводимыми хозяйственными операциями;

– прочие решения, необходимые для организации бухгалтерского учета [30].

Учетная политика для целей бухгалтерского учета применяется с 1 января года, следующего за годом ее утверждения соответствующим приказом (распоряжением) руководителя компании.

При этом она применяется всеми филиалами, представительствами и прочими подразделениями организации (включая тех, которые выделены на отдельный баланс), вне зависимости от их местонахождения.

Помимо приказа информацию об учетной политике должна содержать пояснительная записка в бухгалтерской отчетности. [22]

Основное их отличие заключается в том, что приказ – документ внутренний и предназначен для использования в организации. В нем содержатся предписания персоналу организации о том, как следует вести бухгалтерский учет в течение предстоящего финансового года.

Пояснительная записка предназначена для информирования всех заинтересованных пользователей об учетной политике, которой организация придерживалась при составлении финансовой отчетности за истекший финансовый год. [23]

В пояснительной записке в разделе, посвященном учетной политике, описываются:

– допущения, применяемые организацией;

– основные положения применяемой учетной политики, которые относятся к представленным в отчетности показателям;

– произошедшие изменения учетной политики;

– планируемые на следующий отчетный период изменения учетной политики [30].

Как отмечено в п.7 ПБУ 1/2008 [6], в момент формирования учетной политики организации по определенному направлению организации и ведения бухгалтерского учета осуществляется выбор одного из нескольких способов, которые допускаются законодательством РФ и нормативными актами по бухучету. В случае если по какому-либо вопросу в нормативных документах не закреплены способы ведения бухгалтерского учета, то при формировании учетной политики организация сама осуществляет разработку соответствующего способа, руководствуясь ПБУ 1/2008, иными положениями по бухгалтерскому учету и МСФО. При этом другие положения по бухгалтерскому учету используются для разработки соответствующего способа в части похожих или взаимосвязанных фактов хозяйственной деятельности, а также определений, условий признания и порядка оценки активов, доходов и расходов, обязательств.

Подобный порядок (с учетом требований НК РФ) используется и при разработке учетной политики организации для целей налогообложения.

В ряде случаев Положениями по бухгалтерскому учету предписано отражать в учетной политике также способы бухгалтерского учета, по которым не предоставлены варианты выбора, т.е. можно применять только один установленный законодательством вариант [20].

Свои особенности имеет также порядок учета некоторых видов доходов, расходов, имущества и обязательств организации для целей налогообложения (по большей части для каждого налога они разные).

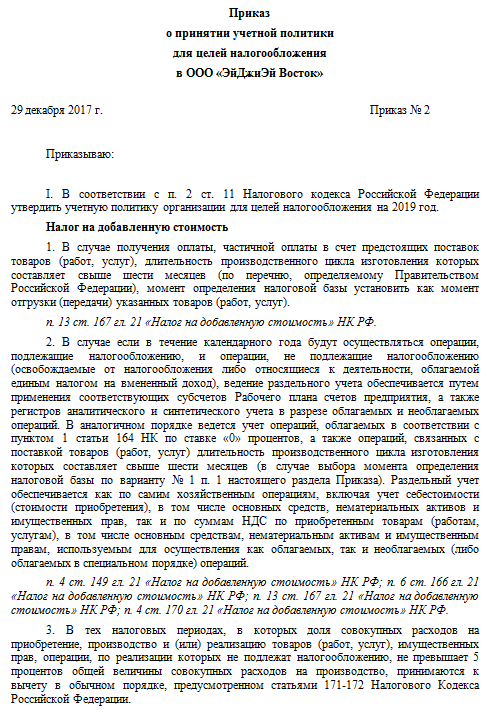

В соответствии с п.12 ст. 167 НК РФ для целей расчета налога на добавленную стоимость (НДС) разработанная организацией учетная политика для целей налогообложения утверждается соответствующей организационно-распорядительной документацией (приказами, распоряжениями руководителя). [29]

При этом учетная политика организации для целей налогообложения, как и учетная политика для целей бухучета, применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом или распоряжением руководителя организации. [19]

Необходимо отметить, что учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее дня окончания первого налогового периода и считается, что она применяется со дня создания организации.

В отношении порядка утверждения учетной политики для целей расчета налога на прибыль организаций в НК РФ никаких отдельных указаний не содержится.

В соответствии со ст. 313 НК РФ [1] для целей расчета налога на прибыль организаций система налогового учета устанавливается налогоплательщиком самостоятельно, исходя при этом из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета закрепляется налогоплательщиком в учетной политике для целей налогообложения, которая утверждается соответствующим приказом (распоряжением) руководителя [30].

Учетная политика состоит из двух частей: методической и организационно-технической.

Организационно-техническая часть определяет формы ведения и организации бухгалтерского учета хозяйствующим субъектом. В отличие от методического аспекта, организационный аспект не влияет на информацию, формируемую на счетах бухгалтерского учета и представляемую в бухгалтерской отчетности, т.е. какими бы ни были применяемые технические средства и организационные процедуры, результат во всех случаях будет один.

Согласно п.4 ПБУ 1/2008 [6] в составе организационно-технической части учетной политики организации утверждаются:

1) рабочий план счетов бухгалтерского учета, в котором содержатся синтетические и аналитические счета, используемые для ведения бухгалтерского учета в соответствии с требованиями полноты учета и отчетности и своевременности;

2) формы регистров бухгалтерского учета, первичных учетных документов, а также формы документов для внутренней отчетности;

3) порядок инвентаризации активов и обязательств компании;

4) способы оценки активов и обязательств;

5) график документооборота;

6) технология обработки учетной информации;

7) порядок контроля над хозяйственными операциями;

8) и др. [30]

Методическая часть отражает выбор конкретного способа ведения бухгалтерского учета из нескольких, которые допускаются законодательством РФ и (или) нормативными правовыми актами по бухгалтерскому учету. Это отражается в возможности отражения одинаковых фактов хозяйственной жизни неодинаковыми бухгалтерскими проводками и в различных оценках, что в конечном итоге позволяет получить разные варианты отчетов. [20]

Если по определенному вопросу в нормативных правовых актах не приведены способы ведения бухгалтерского учета, то при формировании учетной политики организацией самостоятельно осуществляется разработка соответствующего способа, исходя из ПБУ 1/2008, а также МСФО. При этом прочие ПБУ употребляются для разработки конкретного способа в части аналогичных или взаимосвязанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, а также обязательств, доходов и расходов.

Согласно п.18 ПБУ 1/2008 [6] к существенным способам ведения бухгалтерского учета относятся:

– способы амортизации основных средств;

– способы амортизации нематериальных и иных активов;

– способы оценки стоимости материально-производственных запасов;

– способы оценки товаров;

– способы оценки готовой продукции и незавершенного производства;

– порядок признания прибыли от продажи продукции (работ, услуг);

– прочие существенные способы. [30]

Существенными признаются такие способы ведения бухгалтерского учета, без знания об использовании которых пользователи бухгалтерской отчетности не могут достоверно провести оценку финансового положения организации (п.17 ПБУ 1/2008).

Помимо способов, поименованных в п.18 ПБУ 1/2008 [6], организация имеет право закрепить в учетной политике и другие аспекты бухгалтерского учета.

Утвержденные в учетной политике существенные способы ведения бухгалтерского учета раскрывают в пояснительной записке к бухгалтерской отчетности за отчетный год (в соответствии с п. 24 ПБУ 1/2008) [22].

1.2. Цели и задачи учетной политики организации

Обязательным условием эффективного формирования учетной политики является цель, ради реализации которой она осуществляется. Наличие целей является чрезвычайно важным свойством управления. «Управление, собственно, и возникает потому, что люди желают достичь определенных целей, осуществить свои намерения, удовлетворить свои потребности, получить необходимый результат». [28]

Необходимость учетной политики связана с относительностью в бухгалтерском учете. Учетную политику можно рассматривать, с одной стороны, как процесс выбора определенных вариантов, а с другой, как инструмент упорядочения, регламентирования учетных приемов и методов. [15]

Выбор тех или иных вариантов и методов ведения учета приводит к тому, что одни и те же факты хозяйственной жизни на разных предприятиях могут интерпретироваться в бухгалтерском учете по-разному и, соответственно, по-разному влиять на балансовые статьи.

То есть с помощью учетной политики можно регулировать размер балансовых статей, влиять на показатели финансового состояния и даже оптимизировать налогообложение, другими словами – эффективно управлять финансовым состоянием предприятия, выбирая те альтернативы, которые дают возможность, с одной стороны, с максимальной степенью достоверности отражать в учете факты хозяйственной деятельности, а с другой – влиять на показатели финансового состояния. [26]

Недостаточное понимание этого бухгалтерами-практиками, руководителями, владельцами предприятий является одним из существенных факторов низкой эффективности формирования учетной политики в практике ведения учета отечественных предприятий.

Таким образом, целью формирования учетной политики в самом общем виде должно быть получение максимального суммарного эффекта от деятельности предприятий. [17]

Определение цели учетной политики, кроме указанных выше соображений, должно включать приоритеты, стратегические, тактические и оперативные цели деятельности предприятий. Во время формирование целей учетной политики необходимо учитывать финансовую, инвестиционную, амортизационную политику конкретного предприятия. Следовательно, данное определение цели учетной политики должно конкретизироваться с учетом особенностей деятельности субъектов хозяйствования. [27]

Цель любой деятельности достигается путем постановки и решения определенных задач. Поскольку в отечественной учетной системе, несмотря на дискуссии, которые ведутся в профессиональной прессе, реализуются как финансовые, так и управленческие и налоговые функции, основной задачей учетной политики в отношении финансового учета должно быть обеспечение соблюдения единых требований формирования финансовой отчетности и нормативов финансовых коэффициентов с целью достижения максимальной привлекательности для инвесторов; в отношении управленческого (внутрихозяйственного) учета – формирование рациональной системы информационного обеспечения для принятия управленческих решений; относительно налогового учета – оптимизация налогообложения. [29]

Для организации процесса формирования учетной политики необходимо определить составляющие предмета учетной политики. Большинство авторов подчеркивает, что учетная политика должна охватывать теорию, методологию, технологию, организацию учета. Такой взгляд является оправданным, поскольку это вытекает из трактовки учетной политики как инструмента управления учетом. Заметим лишь, что организация является важной функцией управления. Она может применяться к любому элементу, которым необходимо управлять. Например, технологию учетного процесса и технику ведения учета также нужно организовывать. Поэтому для определения предмета учетной политики следует учитывать также организацию работы учетного аппарата.

Теория учетной политики включает принципы учета, научные положения конструирования информационной системы, определение предмета учета, методов сбора и обработки данных. [16]

Методология учета предусматривает процедуры получения первичных данных, оценки ресурсов, ведение счетов, начисление амортизации, учета ремонтов, определения объема реализации, доходов, финансовых результатов и тому подобное.

Технология обработки данных включает: план счетов; формы учета; последовательность прохождения документов; организацию внутреннего контроля; порядок ведения регистров, сведений, таблиц; проведение инвентаризации; составление отчетов. [20]

Учет предусматривает определение структуры бухгалтерии, централизованную и децентрализованную системы обработки данных, разработка рабочих инструкций для работников бухгалтерии, графиков документооборота, внутренних стандартов, коммуникационные связи бухгалтерии с другими отделами и службами. [30]

2. АНАЛИЗ УЧЕТНОЙ ПОЛИТИКИ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ООО «ЭЙДЖИЭЙ ВОСТОК» г. Москва

2.1. Краткая характеристика ООО «ЭйДжиЭй Восток»

Общество с ограниченной ответственностью «ЭйДжиЭй Восток» было создано 23 марта 2002 в г. Москве, юридический адрес: 127591 г. Москва, Керамический проезд, д. 53, к. 1. [31]

Предприятие обладает правом юридического лица, имеет самостоятельный баланс, расчетный и валютный счета в банке, печать со своим наименованием, бланки, товарный знак.

Виды деятельности:

– деятельность в области права, бухгалтерского учета и аудита; консультирование по вопросам коммерческой деятельности и управления предприятием;

– торговля автотранспортными средствами;

– оптовая и розничная торговля автомобильными деталями, узлами и принадлежностями;

– предоставление различных видов услуг.

Основная деятельность компании – поставка в Российскую Федерацию запасных частей и сопутствующих им товаров для спецтехники (дорожно-строительной, коммунальной, сельскохозяйственной и погрузочно-разгрузочной техники) крупнейших мировых производителей KOMATSU, CATERPILLAR, FIAT, KOBELCO, JCB, NEW HOLLAND, CASE, DRESSTA, VOLVO, TEREX, HYUNDAI, DAEWOO, DOOSAN, FANTUZZI, KALMAR, XCMG, ZOOMLION, LIUGONG, CHANGLIN, SDLG, SHANTUI, SHEHWA, HBXG и др. [31]

Политика компании строится на прямых поставках в РФ непосредственно с заводов производителей, что гарантирует высокое качество поставляемых запасных частей, широкий ассортимент и оптимально конкурентоспособные цены. Партнерами ООО «ЭйДжиЭй Восток» в России, Азии, Европе являются ведущие заводы и компании поставщики запасных частей. Разнообразная продукция, поставляемая для рынка запасных частей, включает в себя системы рабочего и навесного оборудования, фильтры и прочие расходные материалы, запасные части для ходовой части, шины, запасные части для гидравлических систем и двигателя, автомобильную электрику и электронику, топливные системы, радиаторы, панели приборов, робототехническое оборудование, соответствующее общепризнанным мировым стандартам качества.

Предприятие создано и осуществляет свою деятельность в соответствии с действующим законодательством и на основании Устава. ООО «ЭйДжиЭй Восток» является коммерческой организацией, т.е. создано для извлечения прибыли и распределения ее.

На данный момент численность работников предприятия составляет свыше 27 человек, растут торговые и производственные площади, расширяется перечень реализуемых товаров и оказываемых услуг. [31]

Основные фонды предприятия постепенно обновляются путем приобретения отдельных единиц оборудования взамен изношенного и устаревшего.

ООО «ЭйДжиЭй Восток» самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера. [31]

Предприятие самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами. ООО «ЭйДжиЭй Восток» реализует свои товары по ценам и тарифам, установленным самостоятельно или на договорной основе.

2.2. Анализ действующей учетной политики в ООО «ЭйДжиЭй Восток»

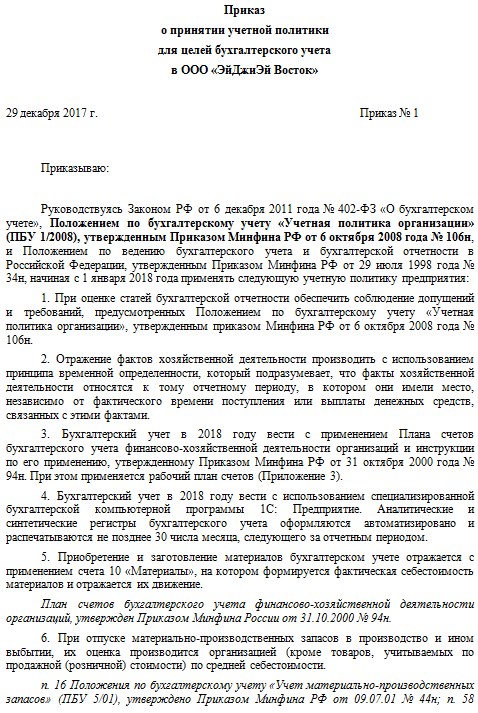

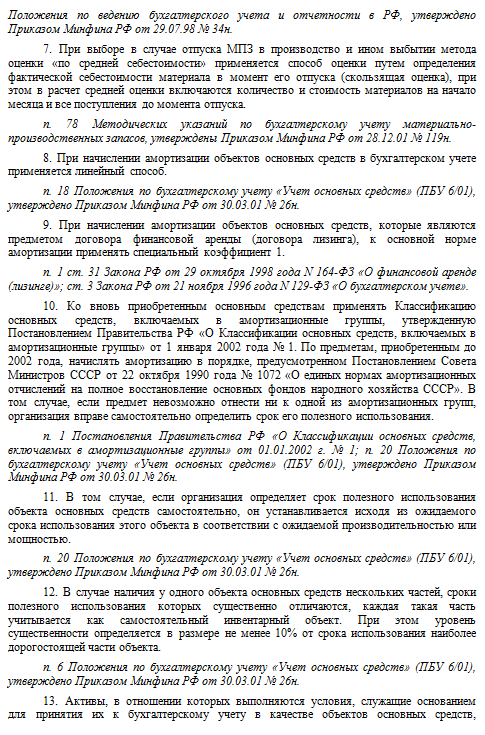

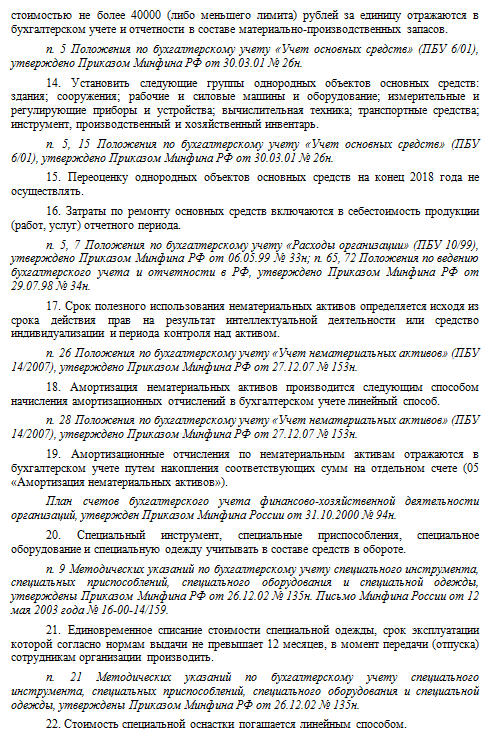

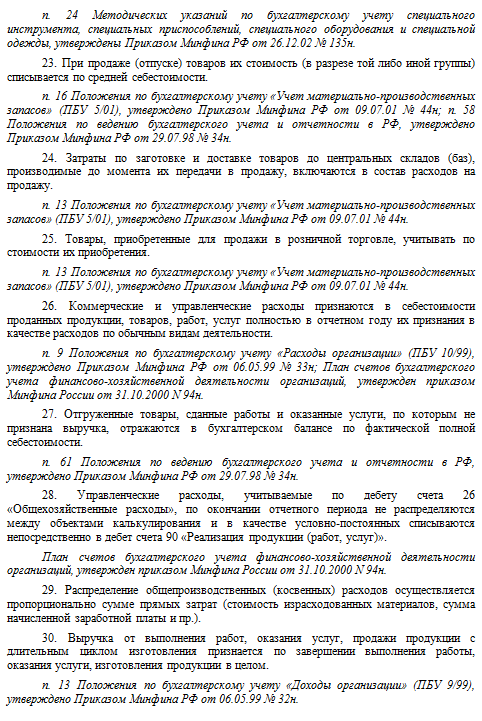

Рассмотрим действующую учетную политику для целей бухгалтерского учета и для целей налогообложения, принятую в ООО «ЭйДжиЭй Восток» на 2018 г. [31]

Учетная политика в ООО «ЭйДжиЭй Восток» сформирована исходя из размера предприятия, сферы его деятельности, а также с целью минимизации трудовых затрат (максимальное сближение бухгалтерского и налогового учета).

Приказы об учетной политике приведены в Приложениях 1 и 2.

Для анализа принятой действующей учетной политики необходимо установить соответствие ее нормам действующего законодательства РФ. Так, рассматриваемая учетная политика полностью соответствует действующим на конец 2017 г. нормативно-правовым актам в области бухгалтерского учета.

Также учетная политика соответствует требованиям допущений имущественной обособленности компании, последовательности применения действующей учетной политики, а также временной определенности фактов хозяйственной деятельности.

Учетная политика на предприятии применяется последовательно от одного отчетного года к другому.

Форма и сроки принятия организационно-распорядительных документов по учетной политике полностью соответствуют требованиям нормативных актов.

Избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решений пользователями бухгалтерской отчетности, полностью раскрыты. [31]

Способов учета, отличных от установленных нормативными документами, но позволяющих организации достоверно отразить ее имущественное состояние и финансовые результаты, в ООО «ЭйДжиЭй Восток» не имеется.

В ООО «ЭйДжиЭй Восток» соблюдается требуемый порядок принятия учетной политики:

1) издан приказ генерального директора об учетной политике;

2) утвержден рабочий план счетов, порядок проведения инвентаризации и методы оценки имущества, порядок контроля хозяйственных операций и др. [31]

Приказов о дополнениях и изменениях, вносимых в учетную политику, не издавалось.

Учетная политика составлена грамотно и в компании полностью соблюдается.

Однако в утвержденной и действующей учетной политике был обнаружен недочет – отсутствие в ООО «ЭйДжиЭй Восток» учетной политики, сформированной в соответствии с международными стандартами финансовой отчетности. [31]

Поскольку ООО «ЭйДжиЭй Восток» сотрудничает с иностранными компаниями, существует необходимость составления учетной политики в соответствии с МСФО. Поскольку МСФО стали международным языком бухгалтеров и экономистов, то их знание становится условием сначала информационного, а потом и экономического общения (взаимодействия) на мировом уровне.

В МСФО учетная политика (accounting policies) определяется как совокупность конкретных принципов, допущений, правил и подходов, принятых компанией для подготовки и представления финансовой отчетности. В отличие от российской практики международные стандарты оперируют этим понятием исключительно применительно к финансовой отчетности, а не бухгалтерскому учету в целом. Подход к формированию учетной политики компании, сформулированный в МСФО, нацелен на обеспечение соответствия финансовой отчетности международным стандартам.

При первом применении МСФО очень важно грамотное составление учетной политики. От того, насколько хорошо продумана система учета в компании, зависят итоговые показатели финансовой отчетности. Если же учет в организации будут вести по российским стандартам и затем трансформировать полученные данные в международный формат, необходимо будет четко разграничивать принципы отражения в отчетности активов и обязательств по правилам обеих систем. [31]

Переход на МСФО позволит ООО «ЭйДжиЭй Восток»:

– стать полноправным участником на международном рынке;

– повысит степень информативности финансовых отчетов;

– трансформировать отчетность для обеспечения инвесторов адекватной информацией о положении предприятия.

Таким образом, при проведении анализа действующей учетной политики в ООО «ЭйДжиЭй Восток» были обнаружены следующие недостатки:

1) отсутствует учетная политика, сформированная в соответствии с МСФО;

2) также компания с 2019 года планирует начать заниматься дополнительным видом деятельности (производством), поэтому в учетную политику и рабочий план счетов необходимо внести дополнения. [31]

Для устранения выявленных недостатков далее были разработаны рекомендации по совершенствованию учетной политики ООО «ЭйДжиЭй Восток».

3. СОВЕРШЕНСТВОВАНИЕ УЧЕТНОЙ ПОЛИТИКИ ООО «ЭЙДЖИЭЙ ВОСТОК»

3.1. Рекомендации по совершенствованию учетной политики ООО «ЭйДжиЭй Восток»

Для решения проблемы отсутствия учетной политики, сформированной в соответствии с МСФО, в качестве основных рекомендаций можно выделить следующие:

– ориентация учетной политики на нормы МСФО, с целью работать по строго установленным принципам, которые не позволят обойти стороной установленные основные положения;

– разработка для ООО «ЭйДжиЭй Восток» учетной политики, соответствующей МСФО.

В соответствии с вышеприведенными рекомендациями была разработана новая учетная политика, сформированная в соответствии с МСФО. Данная учетная политика будет применяться отдельно для формирования отчетности по МСФО. Бухгалтерский учет будет вестись по российским стандартам бухгалтерского учета (РСБУ), но финансовая отчетность будет формироваться по РСБУ и МСФО.

Данная учетная политика для применения в ООО «ЭйДжиЭй Восток» с 2019 г. сформирована на основании Приказа Минфина России от 28 декабря 2015 г. N 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации».

В соответствии с Международными стандартами финансовой отчетности (МСФО) [13] в ООО «ЭйДжиЭй Восток» утверждаются следующие варианты ведения учета и составления финансовой отчетности:

|

Положение учетной политики |

Утвержденный вариант |

Основание |

|---|---|---|

|

Оценка основных средств |

Оценка основных средств после их признания в учете ведется по фактической себестоимости |

IAS 16, п.29 |

|

Способ изменения начисленной амортизации при переоценке основных средств |

Накопленная на дату переоценки амортизация основных средств вычитается из валовой балансовой стоимости актива, а нетто-величина пересчитывается до переоцененной стоимости актива |

IAS 16, п.35 |

|

Метод переноса резерва от переоценки основных средств на нераспределенную прибыль |

Перенос резерва от переоценки основных средств на нераспределенную прибыль производится при выбытии актива |

IAS 16, п.41 |

|

Метод начисления амортизации основных средств |

Амортизация основных средств начисляется прямолинейным методом |

IAS 16, п.62 |

|

Оценка нематериальных активов после их признания в учете |

Нематериальные активы после их признания в учете оцениваются по фактическим затратам |

IAS 38, п.72 |

|

Способ изменения начисленной амортизации при переоценке нематериальных активов |

Накопленная на дату переоценки амортизация нематериальных активов вычитается из валовой балансовой стоимости актива, а нетто-величина пересчитывается до переоцененной стоимости актива |

IAS 38, п.80 |

|

Метод переноса резерва от переоценки нематериальных активов на нераспределенную прибыль |

Перенос резерва от переоценки нематериальных активов на нераспределенную прибыль производится при выбытии актива |

IAS 38, п.87 |

|

Метод начисления амортизации нематериальных активов |

Амортизация нематериальных активов начисляется прямолинейным методом |

IAS 38, п.98 |

|

Учет инвестиционной собственности |

Учет инвестиционной собственности ведется по фактическим затратам (кроме недвижимости) |

IAS 40, п.30 |

|

Оценка стоимости запасов |

Оценка стоимости запасов ведется методом средневзвешенной стоимости |

IAS 2, п.25 |

|

Метод оценки себестоимости запасов в розничной торговле |

Оценка стоимости запасов в розничной торговле ведется по фактической себестоимости |

IAS 2, п.21-22 |

|

Компоненты денежных средств и их эквиваленты |

Учитывать в качестве эквивалентов денежных средств: – краткосрочные инвестиции (до 3-х месяцев); – банковские овердрафты |

IAS 7, п.7-9, 45 |

|

Учет инвестиций в дочерние предприятия, совместные предприятия и ассоциированные предприятия при составлении отдельной финансовой отчетности |

Инвестиции в дочерние предприятия, совместные предприятия и ассоциированные предприятия при составлении отдельной финансовой отчетности отражаются по себестоимости |

IAS 27 п.4, IFRS 1 п.D14 |

|

Метод признания выручки при оказании работ, услуг |

Выручка от реализации работ и услуг, относящаяся к отчетному периоду, определяется по отчетам о выполненной работе, а при их отсутствии – пропорционально соотношению затрат, понесенных на данный момент, к оценочной величине общих затрат по сделке |

IAS 18, п.24,35 |

|

Способ учета прибылей и убытков, возникших при хеджировании денежных потоков и влияющих на признание нефинансовых активов или обязательств |

При хеджировании денежных потоков, приводящих к признанию нефинансовых активов или обязательств, организация включается соответствующие прибили и убытки, ранее признанные в составе прочего совокупного дохода, в балансовую стоимость актива или обязательства |

IAS 39, п.98-99 |

|

Признание и прекращение признания покупки или продажи финансовых активов |

Признание и прекращение признания покупки или продажи финансовых активов на стандартных условиях осуществляется на дату заключения сделки |

IFRS 9, п. 3.1.2 |

|

Модель определения цены опционов |

Организация использует модель определения цены опционов на основе ожидаемой доходности |

IFRS 2, п.B35 |

|

Классификация денежных потоков, связанных с процентами выплаченными |

Денежные потоки, связанные с процентами выплаченными, классифицируются как операционная деятельность |

IAS 7, п.31,33 |

|

Классификация денежных потоков, связанных с дивидендами выплаченными |

Денежные потоки, связанные с дивидендами выплаченными, классифицируются как операционная деятельность |

IAS 7, п.31,34 |

|

Представление в отчетности дивидендов, классифицированных как расходы |

Дивиденды, классифицированные как расходы представляются в отчёте(ах) о прибыли или убытке и прочем совокупном доходе отдельной статьей |

IAS 32, п.40 |

|

Классификация денежных потоков, связанных с процентами и дивидендами полученными |

Денежные потоки, связанные с полученными процентами и дивидендами, классифицируются как инвестиционная деятельность |

IAS 7, п.31,33 |

|

Форма отчета о движении денежных средств |

Форма отчета о движении денежных средств в части операционной деятельности составляется, используя прямой метод, посредством которого отражаются основные классы денежных платежей и поступлений |

IAS 7, п.18 |

|

Представление расходов в финансовой отчетности |

Расходы в финансовой отчетности представляются в классификации по функциональному назначению расходов (себестоимости продаж) |

IAS 1 п.99,102-103 |

|

Форма отчета о прибыли или убытке и совокупном доходе |

Организация составляет отдельно отчет о прибыли или убытке и отдельно отчет о совокупном доходе |

IAS 1 п.10A |

|

Наименование отчета о прибыли или убытке и совокупном доходе |

Именовать отчет о прибылях, убытках и прочем совокупном доходе как «Отчет о прибылях, убытках и прочих компонентах совокупного финансового результата» |

IAS 1 п.10 |

|

Представление статей прочего совокупного дохода |

Организация представляет статьи прочего совокупного дохода за вычетом налоговых эффектов |

IAS 1 п.91 |

|

Курсовые разницы по отложенным зарубежным налоговым обязательствам или активам в отчете о совокупном доходе |

Курсовые разницы по отложенным зарубежным налоговым обязательствам или активам в отчете о совокупном доходе отражаются как курсовые разницы |

IAS 12 п.78 |

|

Функциональная валюта |

Функциональной валютой для организации является российский рубль |

IAS 21 п.9 |

|

Валюта представления отчетности |

Организация формирует финансовую отчетность в следующих валютах: • российский рубль; • доллар США; • евро |

IAS 21 п.39 |

|

Перевод отчетности в валюту представления |

Доходы и расходы переводятся в валюту представления по средневзвешенному за отчетный период курсу валют |

IAS 21 п.39 |

|

Отражение в отчетности движение денежных средств в иностранной валюте |

Движение денежных средств в иностранной валюте отражается в отчетности по средневзвешенному обменному курсу за отчетный период |

IAS 7 п.25-27 |

|

Раскрытие суммы прибыли от продолжающейся деятельности и от прекращенной деятельности, относимой на собственников материнского предприятия |

Суммы прибыли от продолжающейся деятельности и от прекращенной деятельности, относимой на собственников материнского предприятия, раскрываются в примечаниях |

IFRS 5 п.35d |

|

Представление активов в «Отчете о финансовом положении» |

Активы в «Отчете о финансовом положении» представляются с разделением на краткосрочные и долгосрочные |

IAS 1, п.63 |

|

Свернутое представление доходов и расходов |

Организация представляет в финансовой отчетности свернуто: • положительные и отрицательные курсовые разницы; • прибыли и убытки, возникающие по финансовым инструментам, предназначенным для торговли; • прибыли и убытки от выбытия долгосрочных (внеоборотных) активов, включая инвестиции и операционные активы, путем вычитания балансовой стоимости актива и соответствующих расходов по его продаже из вырученной от выбытия суммы; • затраты по формированию резервов, признаваемых в соответствии с МСФО (IAS) 37 «Оценочные резервы, условные обязательства и условные активы» и возмещаемые по условиям положения договора с третьим лицом свернуто с полученным возмещением |

IAS 1, п.34-35 |

|

Представление в отчете денежных потоков на нетто-основе |

Денежные потоки, представляемые в отчете на нетто-основе: • краткосрочные займы (со сроком погашения до 3-х месяцев) |

IAS 7, п.23-24 |

|

Представление информации об основе подготовки финансовой отчетности и конкретных принципах учетной политики |

Организация представляет информацию об основе подготовки финансовой отчетности и конкретных принципах учетной политики в качестве отдельного компонента финансовой отчетности |

IAS 1, п.116 |

|

Первое применение МСФО |

Составляя первую отчетность по МСФО, организация использует следующие допущения в соответствии с IFRS 1 «Первое применение международных стандартов финансовой отчетности»: • оценивает объекты основных средств, нематериальных активов и инвестиционного имущества на дату перехода на МСФО по справедливой стоимости и использует эту справедливую стоимость в качестве условной первоначальной стоимости на дату перехода (п. D5); • использует переоцененную согласно РСБУ стоимость объектов основных средств, нематериальных активов и инвестиционного имущества на дату (или ранее) перехода на МСФО в качестве условной первоначальной стоимости на дату переоценки (п. D6); • классифицирует все финансовые обязательства как финансовые обязательство, оцениваемые по справедливой стоимости, изменения которой отражаются в составе прибыли или убытка (при условии, что данное обязательство на дату перехода удовлетворяет критериям, предусмотренным в пункте 4.2.2 МСФО (IFRS) 9) (п. D19); • классифицирует уже существующие контракты на дату перехода на МСФО как учитываемые по справедливой стоимости в прибылях и убытках в случае, если они соответствуют требованиям п. 5А IAS 39 и предприятие классифицирует все аналогичные договора (п. D33) |

IFRS 1 |

3.2. Разработка дополнений к учетной политике ООО «ЭйДжиЭй Восток»

Руководство ООО «ЭйДжиЭй Восток» планирует в 2019 г. добавить к имеющимся новый вид деятельности – производство (в т.ч. из давальческого сырья). Виды деятельности по ОКВЭД 2 – 29.30 «Производство комплектующих и принадлежностей для автотранспортных средств» и 29.32 «Производство прочих комплектующих и принадлежностей для автотранспортных средств».

Поскольку ранее существовавшие положения учетной политики не затрагиваются, то это не считается изменением учетной политики, а является уточнением. Дополнение будет касаться только ввода положений по производству (в том числе добавление 43-го счета «Готовая продукция» в рабочий план счетов). Учетная политика для целей налогового учета остается без изменений. Дополнение к учетной политике вносится в общую учетную политику.

Новая учетная политика будет введена в действие с 1 января 2019 года.

В учетную политику введены следующие пункты:

1. Незавершенное производство в массовом и серийном производстве отражается в бухгалтерском балансе по фактической производственной себестоимости.

п. 64 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

2. Бухгалтерский учет выпуска готовой продукции (работ, услуг) осуществлять без применения счета 40 «Выпуск продукции (работ, услуг).

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержден приказом Минфина России от 31.10.2000 N 94н.

3. Готовая продукция отражается в бухгалтерском балансе по фактической производственной себестоимости.

п. 59 Положения по ведению бухгалтерского учета и отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 № 34н.

Таким образом, на 2019 год сформирована уточненная учетная политика, состоящая из следующих документов:

● Приказ об утверждении учетной политики для целей бухгалтерского учета;

● Приказ об утверждении учетной политики для целей налогового учета;

Также была разработана учетная политика на 2019 год, сформированная в соответствии с МСФО.

В связи с тем, что компания с 2019 года планирует начать заниматься дополнительным видом деятельности (производством), в учетную политику и рабочий план счетов были внесены дополнения, касающиеся учета производства (в рабочий план счетов был добавлен счет 43 «Готовая продукция»).

В целом можно сделать вывод, что внесенные разработки и дополнения позволят компании:

– избежать претензий проверяющих органов;

– увеличить эффективность работы бухгалтерии и целом организации, т.к. будут исключены непроизводственные потери рабочего времени;

– повысить привлекательность ООО «ЭйДжиЭй Восток» в глазах зарубежных партнеров в связи с формированием отчетов о деятельности в соответствии с МСФО.

Все рекомендации будут введены в действие с 1 января 2019 года.

ЗАКЛЮЧЕНИЕ

В заключение сформулируем выводы по курсовой работе.

Правильно составленная учетная политика – это главный элемент управления хозяйственной деятельностью организации, а также возможность для организации достичь поставленных целей.

Основы формирования и раскрытия учетной политики организации для целей бухгалтерского учета установлены Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008).

Согласно ПБУ 1/2008 под учетной политикой организации для целей бухгалтерского учета понимается принятая организацией совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

В налоговом законодательстве отсутствует определение понятия «учетная политика для целей налогообложения», а подходы к ее формированию представлены достаточно разрозненно.

Роль учетной политики в организации учетного процесса крайне велика. Это связано с тем, что в нормативных документах по бухгалтерскому учету нередко установлены различные методы учета активов и обязательств. Из нескольких методов учета, предусмотренных законодательством, организация имеет право выбрать один и закрепить его в учетной политике.

Значение учетной политики недооценивается многими организациями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных ее элементов.

Между тем, выбранная организацией учетная политика оказывает существенное влияние на величину показателей себестоимости продукции, прибыли, налогов, показателей финансового состояния организации.

Таким образом, учетная политика организации является важным средством формирования величины основных показателей деятельности организации, налогового планирования, ценовой политики. Без ознакомления с учетной политикой нельзя осуществлять сравнительный анализ показателей деятельности организации за различные периоды, и тем более – сравнительный анализ различных организаций.

В курсовой работе анализ учетной политики проведен на примере коммерческой организации ООО «ЭйДжиЭй Восток». В работе помимо этого проведен анализ финансово-хозяйственной деятельности компании, а также организации управления.

При анализе существующей учетной политики были выявлены некоторые недочеты, а именно:

1) отсутствие учетной политики, сформированной в соответствии с МСФО;

2) также компания с 2019 года планирует начать заниматься дополнительным видом деятельности (производством), поэтому в учетную политику и рабочий план счетов необходимо было внести дополнения.

Для устранения выявленных недостатков были разработаны рекомендации по совершенствованию учетной политики ООО «ЭйДжиЭй Восток», с учетом которых на 2019 год была сформирована уточненная учетная политика, состоящая из следующих документов:

● Приказ об утверждении учетной политики для целей бухгалтерского учета;

● Приказ об утверждении учетной политики для целей налогового учета;

Также была разработана учетная политика на 2019 год, сформированная в соответствии с МСФО.

Наряду с этим в учетную политику и рабочий план счетов были внесены дополнения, касающиеся учета производства (в рабочий план счетов был добавлен счет 43 «Готовая продукция»).

Внесенные разработки и дополнения позволят ООО «ЭйДжиЭЙ Восток»:

– избежать претензий проверяющих органов;

– увеличить эффективность работы бухгалтерии и целом – организации, т.к. будут исключены непроизводственные потери рабочего времени, связанные с недостатком документооборота и отсутствие необходимой организационно-распорядительной документации;

– повысить привлекательность ООО «ЭйДжиЭй Восток» в глазах зарубежных партнеров в связи с формированием отчетов о деятельности в соответствии с МСФО.

Все рекомендации будут введены в действие с 1 января 2019 года.

Следовательно, цель, поставленная в начале работы, достигнута, все задачи решены.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Нормативно-правовые источники

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 23.04.2018).

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина 31.10.2000 N 94н).

- Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина 31.10.2000 N 94н).

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (ред. от 28.04.2017). (утв. приказом Минфина РФ от 06.10.2008 N 106н).

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) (утв. приказом Минфина от 09.06.2001 N44н).

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02) (утв. приказом Минфина от 19.11.2002 N 114н).

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. Приказов Минфина РФ от 18.09.2006 N 115н, от 08.11.2010 N 142н).

- Положение по ведению бухгалтерского учета и отчетности в Российской Федерации (утверждено Приказом Минфина РФ от 29.07.1998 г. N 34н).

- Приказ Минфина РФ от 21.12.1998 N 64н «О Типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства».

- Приказ Минфина РФ от 18.09.2006 N 115н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету».

- Приказ Минфина России от 28 декабря 2015 г. N 217н «О введении Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности в действие на территории Российской Федерации и о признании утратившими силу некоторых приказов (отдельных положений приказов) Министерства финансов Российской Федерации».

- Письмо Минфина РФ от 18.01.2006 N 07-05-06/07 «Об учете отдельных видов прочих расходов в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности организаций».

Литература

- Аснин Л. М., Кубасова Т. О., Сеферова И. Ф. Бухгалтерский учет и аудит: Учебное пособие для вузов. – М.: Феникс, 2017.

- Бабаев Ю. А., Петров А. М. Теория бухгалтерского учета. Учебник. – М.: Проспект, 2016.

- Богаченко В. М., Кириллова Н. А. Бухгалтерский учет. – Р-н-Д: Феникс, 2017.

- Гетьман В. Г., Терехова В. А. Бухгалтерский финансовый учет. – М.: Дашков и Ко, 2018.

- Гомола А. И., Кириллов В. Е., Кириллов С. В. Бухгалтерский учет. 9-е издание. – М.: Академия, 2017.

- Жуков В. Н. Основы бухгалтерского учета. – СПб.: Питер, 2018.

- Касьянова Г. Ю. Налог на прибыль и ПБУ 18/02. Организация налогового учета на базе бухгалтерского. – М.: АБАК, 2017.

- Каурова О. В., Чхиквадзе Н. А. Учет и отчетность предприятий торговли. – М.: Академия, 2016.

- Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет. – М.: Проспект, 2017.

- Кравченко Г. Н. Теория бухгалтерского учета. – Р-н-Д: Феникс, 2015.

- Миславская Н. А., Поленова С. Н. Бухгалтерский учет. – М.: Дашков и Ко, 2017.

- Нечитайло А. И., Панкова Л. В., Нечитайло И. А. Методология и концепции бухгалтерского учета. – Р-н-Д: Феникс, 2015.

- Поленова С. Н. Теория бухгалтерского учета. – М.: Дашков и Ко, 2016.

- Пошерстник Н. В. Бухгалтерский учет на современном предприятии. Учебно-практическое пособие. – М.: Проспект, 2017.

- Турищева Т. Б. Теория бухгалтерского учета. – М.: Юрайт, 2015.

- Учетная политика: бухгалтерская и налоговая / Г. Ю. Касьянова (11-е изд., перераб. и доп.). – М.: АБАК, 2018.

Прочие

- Материалы учета и отчетности ООО «ЭйДжиЭй Восток» за 2017 г.

Приложение 1

Приложение 2

- ПОРЯДОК ОБРАЩЕНИЯ ЦЕННЫХ БУМАГ (ПОНЯТИЕ ЦЕННЫХ БУМАГ И ИХ СВОЙСТВА)

- Изменение и расторжение договора по соглашению сторон

- Индивидуальное предпринимательство

- Возникновение юридического лица

- Ответственность сторон в области рекламы

- Нотариат в механизме обеспечения конституционного права на квалифицированную юридическую помощь

- Процедуры несостоятельности (банкротства). Анализ мировой практики по применению процедуры банкротства и её особенности в России

- Особенности правового режима имущества индивидуального предпринимателя

- Хозяйственные договора и их особенности

- Практика ценовых войн

- Оборотные активы предприятия (на примере ООО «ЭйДжиЭй Восток» г. Москва)

- Понятие и сущность страхования