Оборотные активы предприятия (на примере ООО «ЭйДжиЭй Восток» г. Москва)

Содержание:

Введение

Актуальность выбранной темы объясняется тем, что оборотные активы организации являются ее важнейшей составной частью финансовых ресурсов. Оборотные активы организации, участвуя в кругообороте средств рыночной экономики, представляют собой органически единый комплекс. Особенность оборотных активов заключается в том, что в условиях нормальной хозяйственной деятельности они не расходуются, а авансируются в различные виды текущих затрат организации, возвращаясь после завершения каждого оборота к своей исходной величине.

Наличие оборотных активов имеет большое значение для создания нормальных условий производственной и финансовой деятельности предприятия. Располагая оборотными средствами, предприятие может производить расчеты с поставщиками за приобретаемые у них предметы и средства труда, с рабочими и служащими по заработной плате, с банком за пользование кредитами и другие платежи.

Экономическая оценка состояния оборотных активов основана на применении показателей, характеризующих степень эффективности и полезности их использования в процессе производства. Большое влияние на состояние оборотных активов оказывает их оборачиваемость. От нее зависит не только размер минимально необходимых для хозяйственной деятельности оборотных активов, но и размер затрат, связанных с владением и хранением запасов и т.д. В свою очередь, это отражается на себестоимости продукции, работ, услуг и в конечном итоге на финансовых результатах организации. Все это обусловливает необходимость постоянного контроля за оборотными активами и анализа их оборачиваемости.

Улучшение использования оборотных активов с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом материальные и денежные ресурсы являются дополнительным внутренним источником дальнейших инвестиций. Рациональное и эффективное использование оборотных активов способствует повышению финансовой устойчивости организации и ее платежеспособности. В этих условиях организация своевременно и полностью выполняет свои расчетно-платежные обязательства, что позволяет успешно осуществлять коммерческую деятельность.

В современных условиях огромное негативное влияние на эффективность использования оборотных активов оказывают факторы состояния экономики. Данные факторы влияют на использование оборотных активов вне зависимости от интересов организации. Вместе с тем организация имеет внутренние резервы повышения эффективности использования оборотных активов, на которые она может активно влиять. К ним относятся: рациональная организация производственных запасов, разработка политики управления дебиторской задолженностью, рациональная инвестиционная политика, направленная на эффективное использование свободных денежных средств и др.

Целью курсовой работы является изучение сущности оборотных активов организации на примере ООО «ЭйДжиЭй Восток» (г. Москва).

Для достижения поставленной цели необходимо решить следующие задачи:

– рассмотреть теоретические основы формирования и использования оборотных активов организации;

– провести анализ динамики, состава и структуры оборотных активов организации;

– разработать рекомендации по повышению эффективности деятельности организации с учетом полученных аналитических данных.

Предметом исследования является анализ и оценка эффективности использования оборотных активов организации.

Объектом исследования выступает ООО «ЭйДжиЭй Восток».

В качестве источников информации были использованы официальные нормативные документы, справочные и учебные пособия, данные бухгалтерского учета и отчетности организации.

Работа состоит из введения, трех глав, заключения, списка использованной литературы из 30 источников.

Глава 1. Теоретические основы формирования и использования оборотных активов организации

1.1. Понятие и экономическая сущность оборотных активов

Наличие у организации достаточных оборотных активов является необходимой предпосылкой для его нормального функционирования в условиях рыночной экономики.

Эффективное использование оборотных активов и мероприятия по рационализации их использования могут способствовать ускорению оборачиваемости оборотных активов и благополучию организации.

К оборотным производственным фондам промышленных предприятий относится часть средств производства (производственных фондов), вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу. Вещественные элементы оборотных фондов в процессе труда претерпевают изменения своей натуральной формы и физико-химических средств. Они теряют свою потребительную стоимость по мере их производственного потребления. Новая потребительная стоимость возникает в виде выработанной из них продукции.

В экономической литературе встречаются различные формулировки понятия оборотных активов и такие его синонимы, как: оборотные средства, оборотный капитал, текущие активы, мобильные активы. Рассмотрим некоторые из них.

Оборотные средства – это совокупность денежных и материальных средств, авансируемых в средства производства, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Оборотные средства представляют собой стоимостную оценку совокупности материально-вещественных ценностей, используемых в качестве предметов труда и действующих в натуральной форме, как правило, в течение одного производственного цикла.

Шеремет А.Д., Сайфулин Р.С. подчеркивают, что оборотные средства (оборотный капитал) – это часть капитала организации, вложенного в её текущие активы. [14]

В.В. Ковалев считает, что оборотные средства (синонимы: оборотный капитал, мобильные активы, текущие, оборотные активы) – это активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний не превышает год.

Как видно, не прослеживается очевидная грань между понятиями «оборотные активы» и «оборотный капитал» и не наблюдается единообразия в терминологии. Логичным представляется при рассмотрении оборотных активов и оборотного капитала учитывать способ их отражения в бухгалтерском балансе. В этом случае под оборотными активами следует понимать актив баланса, раскрывающий предметный состав имущества предприятия, в частности, его оборотные или текущие активы, а под оборотным капиталом – пассив баланса, показывающий какая величина средств (капитала) вложена в хозяйственную деятельность предприятия (собственный и заемный капитал). Иначе, оборотный капитал – это величина финансовых источников, необходимых для формирования оборотных активов предприятия. [2]

Множество мнений также связано с особым экономическим содержанием данной финансовой категории, двойственным ее содержанием, соединившим в себе авансированные денежные средства и стоимость материальных ресурсов в виде запасов сырья, топлива, полуфабрикатов, готовой продукции и других видов материальных ценностей. [7]

Находясь постоянно в обороте предприятия, оборотные активы являются источником авансированного финансирования затрат предприятия на производство и реализацию продукции с момента образования производственных запасов до времени поступления выручки от реализации готовой продукции. Этим самым оборотные активы выполняют свою важную производственную функцию. Выполняя производственную функцию, оборотные активы, авансируясь в оборотные производственные фонды, поддерживают непрерывность процесса производства и переносят свою стоимость на произведенный продукт. По завершении производства оборотные активы переходят в сферу обращения в виде фондов обращения, где выполняют платежно-расчетную функцию, состоящую в завершении кругооборота и превращении оборотных активов из товарной формы в денежную. [13]

Оборотные производственные фонды обеспечивают непрерывность производственного процесса, а фонды обращения – реализацию произведенной продукции на рынке и получение денежных средств, гарантирующих благополучие предприятия. Эта экономическая роль оборотных активов определяет их сущность, которая заключается в необходимости обеспечения бесперебойного функционирования процесса производства и процесса обращения.

Находясь в постоянном движении, оборотные активы совершают непрерывный кругооборот, который отражается в постоянном возобновлении процесса производства.

Движение оборотных активов может быть представлено в классической форме:

. [16]

Оборотные активы предприятия, вкладываемые в производство, начинают свое движение с авансирования определенной суммы денежных средств на приобретение производственных запасов : сырья, материалов, топлива и прочих предметов труда, которые используются с целью производства определенных товаров. [24]

На первой стадии (), денежной или подготовительной, оборотные активы из формы денежных средств переходят в форму производственных запасов. На этой стадии совершается переход из сферы обращения в сферу производства, и авансированная стоимость из денежной переходит в производительную (). Завершением первой стадии прерывается товарное обращение (на схеме кругооборота оно показано многоточием), но процесс кругооборота оборотных активов продолжается. [18]

Вторая стадия кругооборота () совершается в процессе производства. Она состоит в передаче в производство купленных материальных ценностей, производственных запасов, в соединении средств и предметов труда с рабочей силой и в создании нового продукта, вобравшего в себя перенесенную и вновь созданную стоимость. На этой стадии кругооборота авансированная стоимость снова меняет свою форму. Из производительной формы она переходит в товарную, а по вещественному составу из материальных производственных запасов вначале превращается в незаконченную продукцию, а затем – в готовые изделия (). [26]

Третья стадия кругооборота () состоит в реализации изготовленной продукции и получении денежных средств. На этой стадии оборотные активы переходят из стадии производства в стадию обращения и снова принимают форму денежных средств. Прерванное товарное обращение возобновляется, и авансированная стоимость из товарной формы переходит в денежную. Авансированные средства восстанавливаются за счет поступившей выручки от реализации продукции. Разница между и составляет величину денежных доходов и накоплений, или финансовый результат хозяйственной деятельности предприятия. Денежная форма, которую принимают оборотные активы на завершающей стадии кругооборота, является одновременно и начальной стадией оборота капитала. [14]

Кругооборот – не единичный процесс. Это процесс, совершающийся постоянно и представляющий собой оборот активов. Завершив один кругооборот, оборотные активы вступают в новый, т.е. кругооборот совершается непрерывно, и происходит постоянная смена форм авансированной стоимости. Вместе с тем на каждый данный момент кругооборота оборотные активы функционируют одновременно во всех стадиях, обеспечивая непрерывность процесса производства. Авансированная стоимость различными частями одновременно находится во многих функциональных формах – денежной, производительной, товарной.

Для организации кругооборот оборотных активов важен для оценки длительности производственного и финансового циклов и управления ими. Период оборота производственных запасов с момента их поступления в производство, незавершенное производство и готовая продукция до момента ее отгрузки формируют производственный цикл, в то время как финансовый цикл, охватывающий процесс как производства, так и реализации продукции, начинается с оплаты сырья, материалов и прочих товарно-материальных ценностей и заканчивается получением денег от покупателя. [28]

1.2. Классификация оборотных активов

Ввиду многообразия оборотных средств их принято делить на группы по определенным признакам.

По функциональному назначению, или роли в процессе воспроизводства различают оборотные производственные фонды и фонды обращения. [30]

Оборотные производственные фонды предприятия – это часть средств производства, которые изменяют свою натурально-вещественную форму, и стоимость которых переносится на созданный продукт. Оборотные производственные фонды состоят из трех частей: производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов.

Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс; состоят они из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов. [11]

Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, узлы и изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия.

Расходы будущих периодов – это невещественные элементы оборотных фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.). [15]

Оборотные производственные фонды в своем движении также связаны с фондами обращения, обслуживающими сферу обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств организации, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства организации. [22]

Установление оптимального соотношения оборотных средств в производстве и обращении имеет важное значение для обеспечения денежными средствами выполнения производственной программы, а также является одним из основных факторов эффективности использования оборотных средств.

По источникам формирования оборотные средства делятся на собственные, заемные и привлеченные. [27]

Источники формирования оборотных средств оказывают существенное влияние на организацию и оборачиваемость оборотных средств. Избыток оборотных средств означает, что часть капитала организации бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала тормозит ход производственного процесса, замедляя скорость хозяйственного оборота средств организации. [10]

Вопрос об источниках формирования оборотных средств важен еще с одной позиции. Конъюнктура рынка постоянно меняется, поэтому потребности предприятия в оборотных средствах не стабильны. Покрыть эти потребности только за счет собственных источников становится практически невозможным. Опыт показывает, что в большинстве случаев эффективность пользования заемных средств оказывается более высокой, чем собственных. Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективности привлечения заемных средств.

Собственные оборотные средства играют ведущую роль среди их формирования. Они должны обеспечивать имущественную и оперативную самостоятельность предприятия, необходимую для рентабельной предпринимательской деятельности. Их первоначальное формирование происходит в момент создания организации и образования её уставного капитала. [21]

В дальнейшем собственные оборотные средства пополняются за счет прибыли, а также средств, приравненных к собственным. Это средства, которые не принадлежат организации, но постоянно находятся в её обороте. К ним относится: минимальная переходящая из месяца в месяц задолженность по оплате труда работникам организации, резервы на покрытие предстоящих расходов, минимальная переходящая задолженность перед бюджетом и внебюджетными фондами, средства кредиторов, полученные в качестве предоплаты за продукцию и так далее.

Однако в силу целого ряда объективных причин (инфляция, рост объемов производства, задержек в оплате счетов клиентов и др.) у организации возникают временные дополнительные потребности в оборотных средствах. Все более важное значение приобретают заемные средства, их основу составляют: банковские и коммерческие кредиты, займы, инвестиционный налоговый кредит, инвестиционные вклады работников организации, облигационные займы. [23]

Заемные средства в виде кредитов обычно используются более эффективно, чем собственные оборотные средства. Они совершают более быстрый кругооборот, имеют целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента. Все это побуждает организацию постоянно следить за движением заемных средств и результативностью их использования. [14]

Банковские кредиты предоставляются в форме инвестиционных (долгосрочных) кредитов или краткосрочных ссуд. Наряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других предприятий и организаций, оформление в виде займов, векселей, товарного кредита и авансового платежа.

Инвестиционный налоговый кредит предоставляется предприятиям органами государственной власти. Он представляет собой временную отсрочку налоговых платежей организации. Для получения инвестиционного налогового кредита организация заключает кредитное соглашение с налоговыми органами по месту её регистрации.

Инвестиционный взнос (вклад) работников – это денежный взнос работника в развитие экономического субъекта под определенный процент. Интересы сторон оформляются договором или положением об инвестиционном вкладе. [29]

Потребности организации в оборотных средствах могут покрываться также за счет выпуска в обращение долговых ценных бумаг или облигаций. Облигация удостоверяет отношения займа между держателями облигации и лицом, эмитировавшим документ.

Правильное соотношение между собственными, заемными и привлеченными источниками образования оборотных средств играет важную роль в укреплении финансового состояния организации.

По периоду функционирования оборотные активы состоят из постоянной и переменной части, т.е. зависящей и не зависящей от сезонных колебаний объемов деятельности организации. [11]

Постоянные оборотные активы представляют собой ту часть денежных средств, дебиторской задолженности и производственных запасов, потребность в которых относительно постоянна в течение операционного цикла.

Переменные оборотные активы отражают дополнительные текущие активы, необходимые в пиковые периоды или в качестве страхового запаса.

По практике контроля, степени планирования и управления оборотные средства подразделяются на нормируемые и ненормируемые. [17]

К нормируемым средствам относятся, как правило, все оборотные производственные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складах организации.

К ненормируемым средствам относятся остальные элементы фондов обращения, т.е. отправленная потребителям, но еще неоплаченная продукция и все виды денежных средств и расчетов. Отсутствие норм не означает, однако, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно и что за ними отсутствует контроль. Действующий порядок расчетов между предприятиями предусматривает систему экономических санкций со стороны государства против роста неплатежей.

Нормируемые оборотные средства получают отражение в финансовых планах (бизнес-плане) организации, тогда как ненормируемые оборотные средства объектом планирования практически не являются. [20]

По степени ликвидности (скорости превращения в денежные средства) – абсолютно ликвидные, быстро реализуемые, медленно реализуемые оборотные активы. [13]

Деление оборотных активов на быстро реализуемые и медленно реализуемые не является абсолютным и зависит от конкретной реальной ситуации, складывающейся в каждый данный отчетный период деятельности организации. Может сложиться так, что остатки готовой продукции на складе предприятия реализуются быстрее (за наличные), чем наступят сроки погашения дебиторской задолженности. Поэтому для каждой организации и для каждого отдельного периода существует своя индивидуальная группировка текущих активов по степени ликвидности.

По степени риска вложения капитала выделяют оборотный капитал с минимальным риском вложений (денежные средства, краткосрочные финансовые вложения), с малым риском вложений (дебиторская задолженность), со средним риском вложений (расходы будущих периодов), с высоким риском вложений (сомнительная дебиторская задолженность, залежалые производственные запасы и т.п.). [11]

Последние две группировки оборотных активов очень важны для осуществления в организации контроля за рациональным размещением капитала в текущих активах. Эффективно управлять ликвидностью – значит не допускать увеличения доли активов с высокой и средней степенью риска. [11]

1.3. Информационная база анализа оборотных активов предприятия

Основными источниками информации для анализа оборотных активов предприятия являются бухгалтерский баланс (форма №1) и Отчёт о прибылях и убытках (форма №2), регистры учета оборотных средств и другие. Бухгалтерский баланс характеризует состав, размещение и назначение средств предприятия на определенную дату. Баланс имеет форму таблицы, состоит из двух частей – актива и пассива. В активе показывают состав, размещение и использование средств, сгруппированных в зависимости от их функциональной роли в хозяйстве. Отчёт о прибылях и убытках содержит информацию о финансовых результатах предприятия (прибыль), как эффект от использования оборотного капитала. [5]

К исходной информации предъявляются определенные требования. Среди наиболее важных можно выделить уместность, достоверность, сопоставимость, рациональность и содержательность. Уместность учетной информации означает ее своевременность, ценность, полезность для оценки результатов и прогнозирования. Достоверность информации характеризуется правдивостью, соответствию нормативным актам и внутрихозяйственным положениям, нейтральностью, возможностью проверки и прозрачностью, осмотрительностью – отражением расходов и убытков прежде, чем доходов и прибылей. Рациональность экономической информации предполагает ее достаточность, оперативность и отсутствие излишних данных. [9]

В первую очередь информация, собранная для управления оборотными активами, должна быть проверена на доброкачественность. Проверка проводится с двух сторон. Во-первых, аналитик проверяет, насколько полными являются данные, которые содержат отчеты, таблицы и иные документы, правильно ли они оформлены. Обязательно проверяется правильность арифметических расчетов, а также согласованность показателей приведенных в разных отчетах и таблицах. [27]

Во-вторых, проводится проверка всех привлеченных к управлению данных по существу, в процессе которой определяют, насколько тот или иной показатель соответствует действительности. Средствами этой проверки являются как логическое осмысление данных, так и проверка состояния учета, взаимосогласованности и обоснованности показателей разных источников.

Анализ оборотных активов будет значительно менее трудоемким, если обеспечена сопоставимость показателей. Для этого всю числовую информацию после проверки ее доброкачественности приводят в сопоставимый вид, используя способы нейтрализации воздействия стоимостного, объемного, качественного и структурного факторов путем приведения их единому базису, а также использование средних и относительных величин, поправочных коэффициентов, методов пересчета и другие.

Рассмотрим подробнее источники информации для анализа оборачиваемости оборотных активов. [18]

Форма №1 – бухгалтерский баланс – характеризует финансовое положение организации по состоянию на отчетную дату. Данные для целей управления оборотными средствами, то есть информация о состоянии оборотных средств, а также их элементов: материально-производственных запасов, расчетов с дебиторами, краткосрочных финансовых вложений и денежных средств отражаются во II разделе баланса. [14]

В подразделе «Запасы» сосредоточена основная часть оборотных активов предприятия, а точнее, активов, имеющих материально-вещественную природу, непосредственно включаемых в производственно-технологический процесс. В составе материально-производственных запасов в отчетности отражаются: готовая продукция, незавершенное производство, сырье и материалы, малоценные и быстроизнашивающиеся предметы и товары отгруженные. Данная статья может составлять значительный удельный вес не только в составе оборотных средств, но и активов предприятия в целом, что может свидетельствовать о трудностях предприятия со сбытом своей продукции, нарушением технологии производства и выбором неэффективных методов реализации, спецификой конкретного производства, связанной, например, с длительностью производственного цикла или его сезонной цикличностью. [23]

Дебиторская задолженность – следующий элемент оборотных средств, который представляет собой требования предприятия по отношению к другим предприятиям, организациям, клиентам на получение денежных средств за поставку товаров или оказание услуг. В балансе дебиторская задолженность отражается двумя группами статей в зависимости от сроков ожидаемых платежей: дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, и дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты. [20]

Выделяют два вида дебиторской задолженности – нормальную и просроченную. Нормальная дебиторская задолженность возникает вследствие применяемых форм расчетов за поставленную продукцию, оказанные услуги, выполненные работы и не является следствием недочетов в работе предприятия. Просроченная дебиторская задолженность возникает вследствие неудовлетворительной работы предприятия, например, при нарушении получателями продукции условий расчетов, при выявлении недостач, растрат и хищений товарно-материальных ценностей и денежных средств. Наличие крупной дебиторской задолженности следует рассматривать как фактор, отрицательно влияющий на финансовое положение предприятия, а ее рост в динамике – об ухудшении финансового положения.

Краткосрочные финансовые вложения – ликвидные ценные бумаги, приносящие доход предприятию в виде процентов или дивидендов. Они могут быть легко реализованы на рынке ценных бумаг и превращены в наличные денежные средства. [30]

В группе статей денежных средств отражается остаток денежных средств в кассе, на расчетных счетах и валютных счетах в банках и денежные документы. Денежные средства представляют собой специфический вид активов предприятия, которые являются универсальным платежным средством для привлечения на предприятие любых ресурсов. По своему наполнению статья «денежные средства» представляет собой сумму денег, оставшихся на расчетном счету банка (депозите до востребования) в национальной и иностранной валюте, а также некоторая сумма наличных денег, хранящихся в кассе предприятия на дату составления баланса.

По статье «Прочие оборотные активы» показаны суммы, не нашедшие отражения по другим статьям II раздела баланса. [17]

Форма №2 – отчет о прибылях убытках – содержит сравнение сумм всех доходов предприятия от продажи товаров, оказания услуг, а также доходов и поступлений по другим видам деятельности с суммой всех расходов, понесенных предприятием для поддержания его деятельности за период с начала года. В части управления оборачиваемости оборотных средств используется информация отчета о прибылях и убытках о выручке (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей). [10]

Кроме названных форм внешней отчетности для управления оборачиваемости дебиторской задолженности используют также информацию из аналитического учета: данные журналов-ордеров или заменяющих их ведомостей учет расчетов с покупателями и заказчиками, с поставщиками по авансам выданным, подотчетными лицами, с прочими дебиторами. [19]

1.4. Показатели эффективности использования оборотных активов предприятия

Для проведения обоснованного анализа и оценки эффективности использования оборотных активов организации следует использовать весь арсенал информационных потоков о ее хозяйственной деятельности.

Экономическая оценка состояния оборотных активов основана на применении показателей, характеризующих степень эффективности и полезности их использования в процессе производства. К таким показателям относятся: [20]

► коэффициент оборачиваемости оборотных активов (количество оборотов):

,

где – коэффициент оборачиваемости (обороты);

– выручка от реализации продукции, работ, услуг (тыс. руб.);

– средняя величина оборотных активов (тыс. руб.).

Данный показатель показывает количество оборотов, совершаемых оборотными активами за определенный период времени, и характеризует объем реализованной продукции на 1 руб., вложенный в оборотные активы. [7]

► длительность одного оборота:

,

где – длительность периода обращения оборотных активов (в днях);

– отчетный период (в днях).

Данный показатель позволяет судить о том, в течение какого времени оборотные активы проходят все стадии кругооборота в организации. Чем меньше продолжительность периода обращения или одного оборота оборотных активов, тем, при прочих равных условиях, экономическому субъекту требуется меньше оборотных активов. [16]

► коэффициент закрепления (загрузки) оборотных активов:

.

Коэффициент закрепления (или загрузки) оборотных активов используется для планирования и показывает величину оборотных активов на 1 руб. реализованной продукции. Чем ниже показатель загрузки оборотных активов, тем эффективнее они используются.

Ускорение оборачиваемости активов способствует сокращению потребности в оборотных активах (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. [23]

Замедление оборачиваемости требует привлечения дополнительных средств для продолжения хозяйственной деятельности организации хотя бы на уровне прошлого периода.

Величину абсолютной экономии (привлечения) оборотного капитала можно рассчитать двумя способами. [21]

1. Высвобождение (привлечение) оборотных активов из оборота определяется по формуле:

,

где – величина относительной экономии (-) (привлечения) (+) оборотных активов;

, – средняя величина оборотных активов за отчетный и базисный период;

– это коэффициент роста продукции.

2. Высвобождение (привлечение) оборотных активов в результате изменения продолжительности оборота определяется по формуле:

,

где , – длительность одного оборота оборотных активов за отчетный и базисный период (в днях);

– однодневная реализация продукции (тыс. руб.). [28]

Ускорение оборачиваемости оборотных активов и высвобождение в результате этого оборотных активов в любой форме позволяет организации направить их по своему усмотрению на развитие предпринимательской деятельности и обойтись без привлечения дополнительных финансовых ресурсов.

Обобщающим показателем эффективности использования оборотных активов является показатель рентабельности, рассчитываемый как соотношение прибыли от реализации продукции или иного финансового результата к средней величине оборотных активов:

,

где – рентабельность оборотных активов (%);

– прибыль от реализации продукции. [28]

Этот показатель характеризует величину прибыли, получаемой на каждый рубль оборотных активов, и отражает финансовую эффективность работы организации, так как именно оборотные активы обеспечивают оборот всех ресурсов в организации.

Углубленный анализ использования оборотных активов можно провести с помощью частных показателей оборачиваемости. [12]

Для анализа оборачиваемости дебиторской задолженности используются следующие показатели:

► Оборачиваемость дебиторской задолженности (количество оборотов):

,

где – коэффициент оборачиваемости дебиторской задолженности (в оборотах);

– средняя величина дебиторской задолженности (тыс. руб.).

Данный коэффициент показывает расширение или снижение коммерческого кредита, предоставляемого организацией. Если при расчете коэффициента выручка от реализации считается по переходу права собственности, то увеличение коэффициента означает сокращение продаж в кредит, а его снижение – увеличение объема предоставляемого кредита. [17]

► Период погашения дебиторской задолженности:

,

где – длительность погашения дебиторской задолженности (в днях).

При этом, чем продолжительнее период погашения дебиторской задолженности, тем выше риск ее непогашения. Данный показатель следует рассматривать по юридическим и физическим лицам, видам продукции, условиям расчетов, т.е. условиям заключения сделок. [24]

► Доля дебиторской задолженности в общем объеме оборотных активов:

,

где – удельный вес дебиторской задолженности в общем объеме оборотных активов (%).

Чем выше этот показатель, тем менее мобильна структура имущества организации. [3]

► Доля сомнительной задолженности в составе дебиторской задолженности:

,

где – удельный вес сомнительной задолженности в составе дебиторской задолженности (%);

– сомнительная дебиторская задолженность (тыс. руб.).

Данный показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности активов. [6]

Для анализа оборачиваемости товарно-материальных запасов используются следующие показатели:

► Оборачиваемость запасов (количество оборотов):

,

где – коэффициент оборачиваемости запасов (в оборотах);

– себестоимость реализованной продукции (тыс. руб.);

– средняя величина производственных запасов (тыс. руб.).

Данный показатель характеризует количество оборотов, которое могут совершить запасы в течение анализируемого периода. [4]

► Продолжительность оборота (срок хранения) запасов:

,

где – длительность оборота запасов (дни).

Аналогично рассчитывают оборачиваемость и продолжительность оборота сырья, материалов и готовой продукции хозяйствующего субъекта.

Таким образом, эффективность использования оборотных активов характеризуется системой экономических показателей. При этом основное внимание уделяется расчету и анализу изменений таких показателей, как скорость оборота оборотных активов и период оборота. [9]

Обобщая все вышесказанное, необходимо подчеркнуть, что ритмичность, слаженность и высокая результативность работы организации во многом зависят от её обеспеченности оборотными средствами, которые в свою очередь представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, возобновляемые с определенной регулярностью для обеспечения текущей деятельности, вложения в которые, как минимум, однократно оборачиваются в течение года или одного производственного цикла, если последний не превышает год.

Глава 2. Анализ динамики, состава и структуры оборотных активов ООО «ЭйДжиЭй Восток»

2.1. Общая характеристика ООО «ЭйДжиЭй Восток»

Общество с ограниченной ответственностью «ЭйДжиЭй Восток» было создано 21 марта 2012 в г. Москве, юридический адрес: 127591 г. Москва, Керамический проезд, д. 53, к. 1.

Предприятие обладает правом юридического лица, имеет самостоятельный баланс, расчетный и валютный счета в банке, печать со своим наименованием, бланки, товарный знак.

Виды деятельности:

– деятельность в области права, бухгалтерского учета и аудита; консультирование по вопросам коммерческой деятельности и управления предприятием;

– торговля автотранспортными средствами;

– оптовая и розничная торговля автомобильными деталями, узлами и принадлежностями;

– предоставление различных видов услуг.

Основная деятельность компании – поставка в Российскую Федерацию запасных частей и сопутствующих им товаров для спецтехники (дорожно-строительной, коммунальной, сельскохозяйственной и погрузочно-разгрузочной техники) крупнейших мировых производителей KOMATSU, CATERPILLAR, FIAT, KOBELCO, JCB, NEW HOLLAND, CASE, DRESSTA, VOLVO, TEREX, HYUNDAI, DAEWOO, DOOSAN, FANTUZZI, KALMAR, XCMG, ZOOMLION, LIUGONG, CHANGLIN, SDLG, SHANTUI, SHEHWA, HBXG и др.

Политика компании строится на прямых поставках в РФ непосредственно с заводов производителей, что гарантирует высокое качество поставляемых запасных частей, широкий ассортимент и оптимально конкурентоспособные цены. Партнерами ООО «ЭйДжиЭй Восток» в России, Азии, Европе являются ведущие заводы и компании поставщики запасных частей. Разнообразная продукция, поставляемая для рынка запасных частей, включает в себя системы рабочего и навесного оборудования, фильтры и прочие расходные материалы, запасные части для ходовой части, шины, запасные части для гидравлических систем и двигателя, автомобильную электрику и электронику, топливные системы, радиаторы, панели приборов, робототехническое оборудование, соответствующее общепризнанным мировым стандартам качества.

Предприятие создано и осуществляет свою деятельность в соответствии с действующим законодательством и на основании Устава. ООО «ЭйДжиЭй Восток» является коммерческой организацией, т.е. создано для извлечения прибыли и ее распределения.

На данный момент численность работников предприятия составляет свыше 30 человек, растут торговые и производственные площади, расширяется перечень реализуемых товаров и оказываемых услуг.

Основные фонды предприятия постепенно обновляются путем приобретения отдельных единиц оборудования взамен изношенного и устаревшего.

ООО «ЭйДжиЭй Восток» самостоятельно организует и обеспечивает свою трудовую, финансовую, хозяйственную и иные виды деятельности, разрабатывает необходимые для этого внутренние положения и другие акты локального характера.

Предприятие самостоятельно заключает и контролирует исполнение хозяйственных и других договоров со всеми видами организаций, предприятий и учреждений, а также частными лицами. ООО «ЭйДжиЭй Восток» реализует свои товары по ценам и тарифам, установленным самостоятельно или на договорной основе.

В таблице 1 приведены основные финансово-экономические показатели деятельности ООО «ЭйДжиЭй Восток» за 2014-2016 гг.

Таблица 1 – Основные финансово-экономические показатели деятельности ООО «ЭйДжиЭй Восток» за 2014-2016 гг.[1]

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение, тыс. руб. |

|

Выручка от реализации |

3 590 |

77 705 |

26 551 |

22 961 |

|

Себестоимость продаж |

3 205 |

72 456 |

25 121 |

21 916 |

|

Валовая прибыль (убыток) |

385 |

5 249 |

1 430 |

1 045 |

|

Прибыль (убыток) от продаж |

149 |

264 |

445 |

296 |

|

Прибыль (убыток) до налогообложения |

18 |

268 |

445 |

427 |

|

Чистая прибыль (убыток) |

14 |

228 |

519 |

505 |

|

Рентабельность деятельности, % |

4,65 |

0,36 |

1,77 |

-2,88 |

|

Рентабельность продаж, % |

4,15 |

0,34 |

1,68 |

-2,47 |

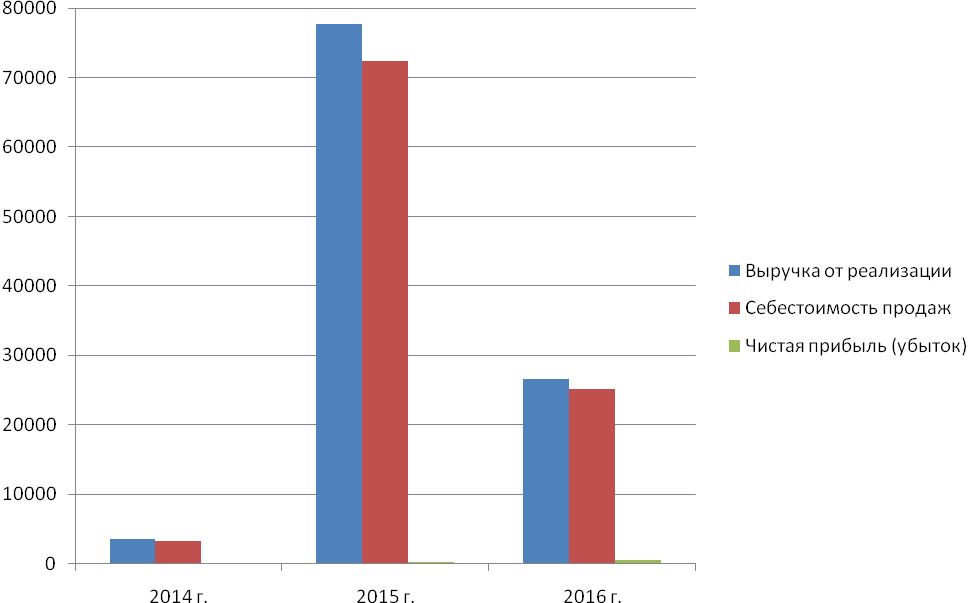

Из таблицы 1 видно, что за 2014-2016 гг. выручка от реализации ООО «ЭйДжиЭй Восток» увеличился на 22 961 тыс. руб., т.е. более чем в 7,4 раза. При этом себестоимость продаж выросла на 21 916 тыс. руб., или в 7,8 раз.

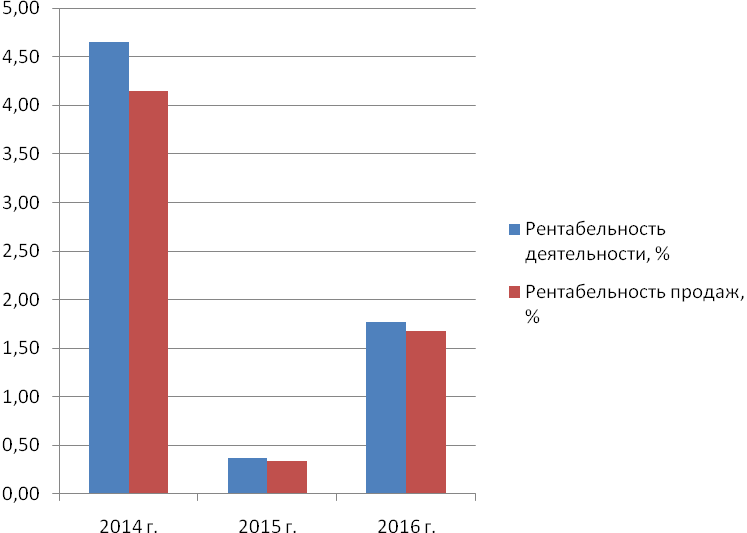

Чистая прибыль выросла с 14 до 519 тыс. руб. в абсолютном выражении, но рентабельность деятельности и рентабельность продаж снизились на 2,88 и 2,47 процентных пунктов соответственно за изучаемый период. Эти аналитические данные говорят о негативной тенденции в хозяйственной деятельности компании. Связано это с тем, что после повышения курса доллара в конце 2014 года многие покупатели отказались от покупок запчастей у ООО «ЭйДжиЭй Восток» и перешли на закупки у китайских партнеров. Вследствие этого компании пришлось продавать по более низким ценам, этим и объясняется небольшая разница между выручкой от реализации и себестоимостью продаж, и соответственно, понижающейся рентабельностью от года к году.

На рисунке 1 представлена динамика абсолютных показателей деятельности ООО «ЭйДжиЭй Восток» за 2014-2016 гг.

Рисунок 1 – Динамика выручки от реализации, себестоимости продаж и чистой прибыли ООО «ЭйДжиЭй Восток» в 2014-2016 гг.

На рисунке 2 приведена динамика показателей рентабельности ООО «ЭйДжиЭй Восток» за 2014-2016 гг.

Рисунок 2 – Динамика рентабельности деятельности и рентабельности продаж ООО «ЭйДжиЭй Восток» за 2014-2016 гг., %

Таким образом, финансово-экономические показатели деятельности ООО «ЭйДжиЭй Восток» можно охарактеризовать следующим образом: после кризиса 2014-го года произошел спад показателей рентабельности, затем в 2016 году отмечается небольшой их рост.

2.2. Анализ структуры оборотных активов ООО «ЭйДжиЭй Восток»

Анализ управления оборотными активами начнем с оценки их структуры, которая приведена в таблице 2.

Таблица 2 – Анализ структуры оборотных средств ООО «ЭйДжиЭй Восток» в 2014-2016 гг., тыс. руб.

|

Наименование показателя |

2014 г. |

2015 г. |

2016 г. |

|||

|

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

тыс. руб. |

уд.вес, % |

|

|

Запасы |

1 786 |

56,34 |

2 620 |

4,60 |

762 |

1,40 |

|

НДС по приобретенным ценностям |

19 |

0,60 |

385 |

0,68 |

3 480 |

6,38 |

|

Дебиторская задолженность |

1 285 |

40,54 |

13 722 |

24,07 |

13 199 |

24,21 |

|

Финансовые вложения |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Денежные средства и денежные эквиваленты |

80 |

2,52 |

40 288 |

70,66 |

37 068 |

68,00 |

|

Прочие оборотные активы |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Итого по разделу II баланса |

3 170 |

100 |

57 015 |

100 |

54 509 |

100 |

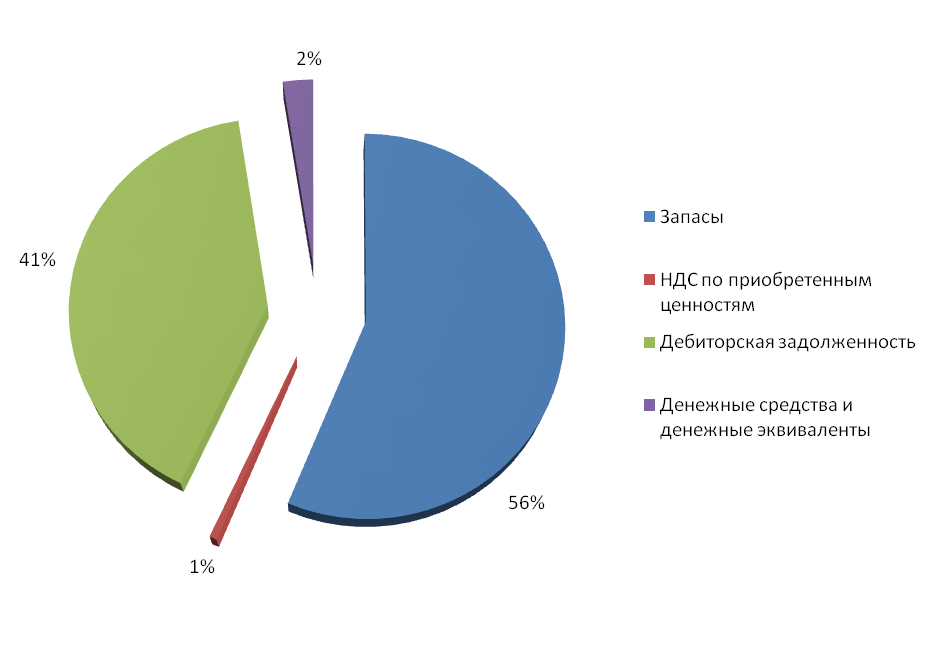

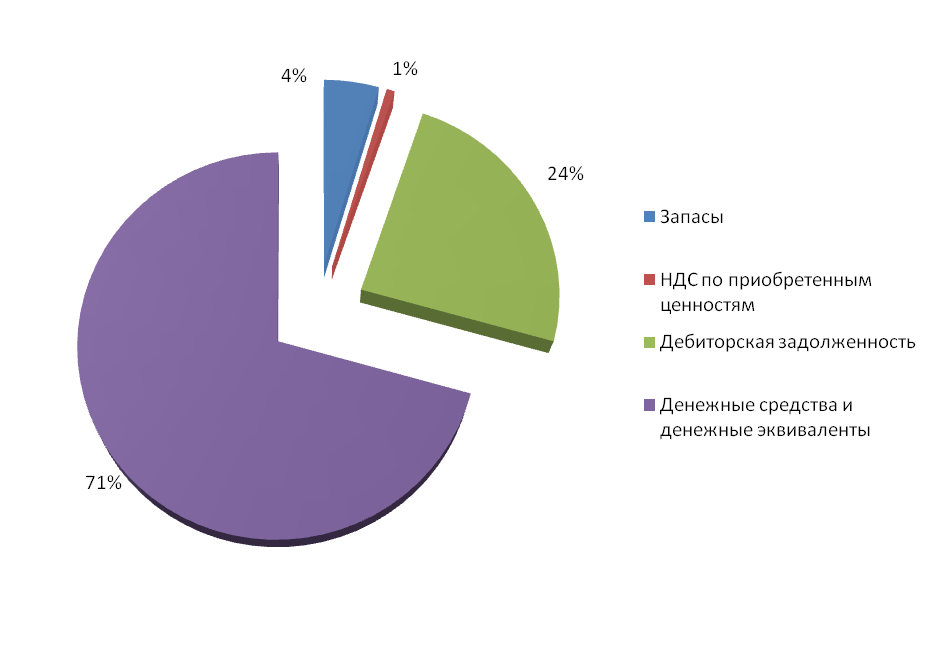

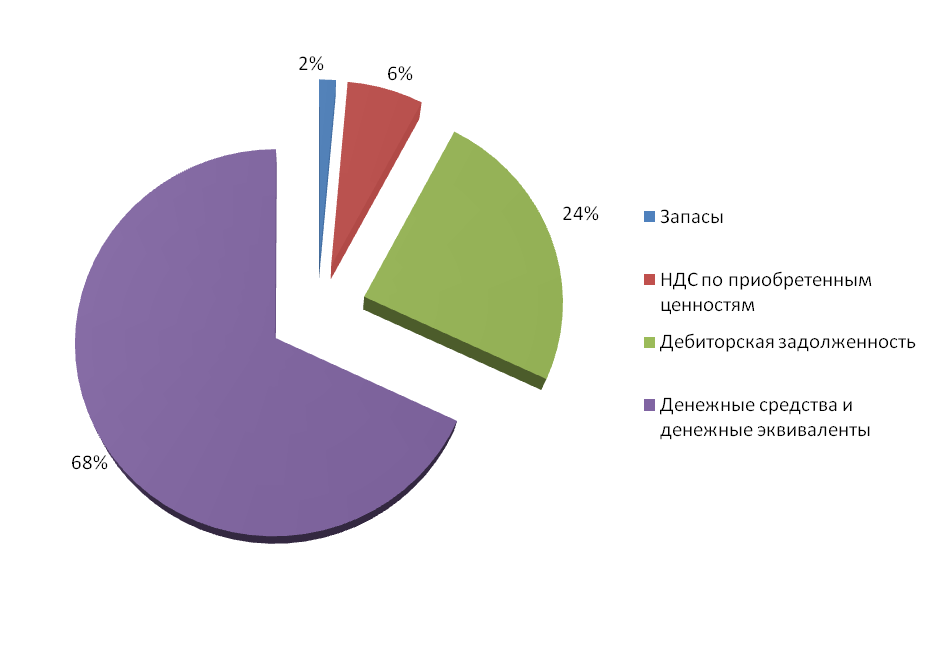

Из таблицы 2 видно, что запасы в 2014 году составляли 56,34% от общего объема оборотных средств, в 2015 году 4,60%, а в 2016 – уже 1,40%.

Показатель «НДС по приобретенным ценностям» в 2014 году занимал 0,60% в общем объеме оборотных средств, в 2015 году 0,68%, а в 2016 году доля выросла до 6,38%. Увеличение НДС с покупок связанно с приобретением закупкой товаров, что можно охарактеризовать как положительный фактор, т.к. соответственно увеличению НДС по приобретенным ценностям увеличиваются и вычеты по НДС с продаж, что благоприятно для организации.

Строка «Дебиторская задолженность». В оборотных активах предприятия присутствует только краткосрочная дебиторская задолженность.

За изучаемый период она увеличилась в абсолютном выражении более чем в 10 раз, но удельный вес ее снизился с 40% в 2014 году до 24% в 2015 и 2016 годах.

Размер денежных средств и денежных эквивалентов увеличился как в абсолютном выражении за рассматриваемый период, так и по показателям удельного веса. Так, в 2014 году данный показатель был равен 80 тыс. руб. и 2,52% в общей структуре оборотных средств. В 2015 и 2016 году произошли кардинальные изменения, а именно: величина показателя стала составлять 37-40 млн. руб., но связано это в тем, что организация работает по предоплате и имелись большие суммы авансов от покупателей (соответственно, увеличился показатель кредиторской задолженности организации в балансе).

На рисунках 3-5 графически показана структура оборотных средств ООО «ЭйДжиЭй Восток» в 2014-2016 гг.

Рисунок 3 – Структура оборотных средств ООО «ЭйДжиЭй Восток» в 2014 году, %

Рисунок 4 – Структура оборотных средств ООО «ЭйДжиЭй Восток» в 2015 году, %

Рисунок 5 – Структура оборотных средств ООО «ЭйДжиЭй Восток» в 2016 году, %

Как видно из рисунков 3-5, в течение рассматриваемого периода отмечается снижение доли запасов и дебиторской задолженности и одновременное увеличение доли денежных средств. Обусловлено это тем, что клиенты в конце декабря каждого года стремятся внести предоплату (авансовые платежи) за поставки в следующем году. В итоге на конец года образуется снижение остатков товаров на складе и увеличение денежных средств на расчетном счете (при этом в течение года данные показатели выравниваются). Это специфика деятельности организации, но предприятию рекомендуется во избежание таких перекосов пересмотреть политику по сбыту и по работе с клиентами.

2.3. Анализ оборачиваемости оборотных активов ООО «ЭйДжиЭй Восток»

Для оценки эффективности использования оборотных активов ООО «ЭйДжиЭй Восток» необходимо проанализировать оборачиваемость общей величины оборотных активов и рассчитать коэффициенты, рассмотренные в п.1.4, по соответствующим формулам.

Анализ эффективности использования общей величины оборотных активов представлен в таблице 3.

Таблица 3 – Анализ показателей оборачиваемости и эффективности использования оборотных активов ООО «ЭйДжиЭй Восток» за 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 г. |

|

|

к 2014 г. |

к 2015 г. |

||||

|

Коэффициент оборачиваемости оборотных активов (количество оборотов) |

1,13 |

1,36 |

0,49 |

-0,65 |

-0,88 |

|

Коэффициент загрузки |

0,88 |

0,73 |

2,05 |

1,17 |

1,32 |

|

Длительность одного оборота в днях |

322,30 |

267,81 |

749,34 |

427,04 |

481,53 |

Из таблицы 3 можно сделать вывод, что в данном случае нельзя говорить об эффективности использования оборотных средств, так как в динамике наблюдается увеличение коэффициента загрузки и длительности оборота оборотных средств (в днях), а также уменьшение коэффициента оборачиваемости.

Замедление оборачиваемости оборотных активов сопровождается вовлечением в оборот дополнительных средств, происходит перерасход, абсолютную величину которого рассчитаем по формуле из п.1.4:

Таким образом, дополнительное привлечение оборотных активов в результате изменения продолжительности оборота (с 2014 по 2016 гг.) составило:

тыс. руб.

Из-за увеличения перерасхода уменьшилась эффективность использования оборотного капитала и общая рентабельность ООО «ЭйДжиЭй Восток» за изучаемый период.

Анализ эффективности использования оборотных активов по элементам представлен в таблице 4.

Таблица 4 – Эффективность использования элементов оборотных активов ООО «ЭйДжиЭй Восток» за 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Абсолютное отклонение 2016 г. |

|

|

к 2014 г. |

к 2015 г. |

||||

|

Рентабельность оборотных активов, % |

4,70 |

0,46 |

0,82 |

-3,88 |

0,35 |

|

Оборачиваемость дебиторской задолженности, об. |

2,79 |

5,66 |

2,01 |

-0,78 |

-3,65 |

|

Период погашения дебиторской задолженности, дн. |

130,65 |

64,46 |

181,45 |

50,80 |

116,99 |

|

Доля дебиторской задолженности в общем объеме оборотных активов, % |

40,54 |

24,07 |

24,21 |

-16,32 |

0,15 |

|

Оборачиваемость запасов, об. |

1,79 |

27,65 |

32,97 |

31,17 |

5,31 |

|

Продолжительность оборота (срок хранения запасов), дн. |

203,40 |

13,20 |

11,07 |

-192,33 |

-2,13 |

Из таблицы 4 видно, что рентабельность оборотных активов в 2015 и 2016 гг. резко снизилась по сравнению с величиной 2014-го года. Это можно назвать негативной тенденцией.

В то же время отмечается снижение оборачиваемости дебиторской задолженности с 2,79 об. в 2014 году до 2,01 об. в 2016 году, что является положительным моментом в деятельности организации. Однако при этом период погашения дебиторской задолженности (в днях) увеличился со 130 дней до 181 дня за рассматриваемый период.

Еще можно отметить положительное явление: увеличение оборачиваемости запасов с 1,79 об. в 2014 году до 32,97 об. в 2016 году, что говорит о высокой скорости реализации товарных запасов (потому что поставка товарных наименований идет под заказ и по предоплате). Следовательно, и срок хранения товарных запасов на складе за изучаемый период значительно снизился (с 203 дней до 11 дней).

В целом можно сказать, что торговую деятельность и управление оборотными активами ООО «ЭйДжиЭй Восток» ведет не очень эффективно, но рынок и конкуренция часто диктуют свои правила, и организациям приходится под них подстраиваться.

Тем не менее, на основе проведенного анализа следует разработать некоторые рекомендации по повышению эффективности деятельности организации.

Глава 3. Рекомендации по повышению эффективности деятельности ООО «ЭйДжиЭй Восток» на основе анализа оборотных активов

На основании проведенного анализа можно дать несколько рекомендаций руководству компании для совершенствования эффективности деятельности.

Исходя из сущности коэффициентов эффективности использования оборотных активов, можно сделать вывод, что для повышения рентабельности активов следует повысить размер прибыли. Для снижения длительности одного оборота необходимо повысить размер выручки от реализации. Для снижения величины коэффициента закрепления следует увеличить также выручку от реализации. Для повышения оборачиваемости необходимо увеличить выручку от реализации и снизить размер дебиторской задолженности.

В итоге для разрешения общей проблемной ситуации следует увеличить выручку от реализации, прибыль и снизить размер дебиторки.

Для улучшения данных показателей деятельности ООО «ЭйДжиЭй Восток» предлагается осуществить следующие мероприятия (рисунок 6):

Рисунок 6 – Мероприятия по улучшению финансовых результатов деятельности ООО «ЭйДжиЭй Восток».

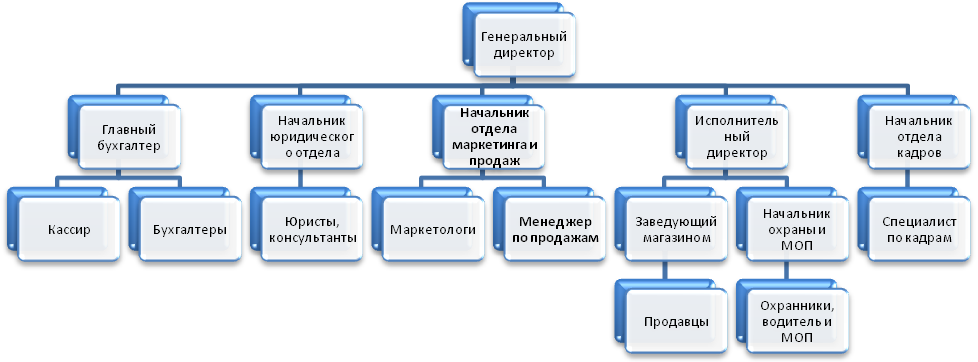

1) Совершенствование организационной структуры управления ООО «ЭйДжиЭй Восток».

В качестве мероприятия предлагается отдел маркетинга переименовать в отдел маркетинга и продаж и вывести данный отдел из подчинения исполнительному директору. Соответственно, отдел маркетинга и продаж будет подчиняться напрямую генеральному директору. Данной мерой будет обеспечено сокращения времени на прохождение информации «сверху вниз» и «снизу вверх» при взаимодействии генерального директора и рассматриваемого отдела, и как следствие – более быстрое исполнение приказов и распоряжений (т.к. будет отсутствовать промежуточное звено в виде исполнительного директора).

Раньше потери времени на пути данного взаимодействия не играли важной роли, поскольку объем реализации был не очень большим (для данной сферы деятельности предприятия по сравнению с другими субъектами рынка). Но поскольку разрабатываемые мероприятия направлены на улучшение финансовых результатов деятельности компании, данный фактор представляется достаточно важным для того, чтобы внести изменения в организационную структуру управления.

Наряду с этим в рамках данного мероприятия следует принять на работу в отдел маркетинга и продаж менеджера по продажам, который будет заниматься, в числе прочего, прямым маркетингом (звонить потенциальным клиентам и предлагать им сотрудничество). В данный момент у ООО «ЭйДжиЭй Восток» есть сайт-визитка в Интернете, клиенты сами находят компанию и проявляют интерес к сотрудничеству.

Таким образом, организационная структура управления ООО «ЭйДжиЭй Восток» после совершенствования представлена на рисунке 7.

Рисунок 7 – Усовершенствованная организационная структура управления ООО «ЭйДжиЭй Восток».

На рисунке 7 видно, что начальник отдела маркетинга и продаж после реализации мероприятия будет подчиняться напрямую генеральному директору. Также введена новая должностная единица – менеджер по продажам.

2) Проведение рекламной кампании в интернете (Яндекс.Директ).

В целях повышения объема реализации путем привлечения новых клиентов ООО «ЭйДжиЭй Восток» предлагается регулярно проводить рекламную кампанию в системе Яндекс.Директ (контекстной рекламы).

Ежедневно Яндекс обрабатывает десятки миллионов поисковых запросов и страниц тематических сайтов. Среди них есть запросы и о запчастях для строительной и спецтехники.

Яндекс.Директ – это один из способов размещения поисковой и тематической контекстной рекламы. Реклама в Яндекс.Директе размещается с оплатой за клик по объявлению, а не за его показ. Рекламодатель сам определяет цену, по которой готов оплачивать клики. Минимальная цена клика составляет всего 30 коп., а минимальный объем заказа – 1000 руб.

Аудитория Яндекса сопоставима по размеру с аудиторией крупнейших телеканалов.

Контекстная реклама показывается не всем пользователям, а только тем, которые проявили свой интерес к тематике рекламируемых товаров или услуг. Это существенно повышает эффективность вложенных в рекламу средств.

Платить нужно только за тех посетителей, которые перешли по ссылке на сайт рекламодателя, а стоимость их перехода он устанавливает сам.

Освоением данного метода рекламы будет заниматься отдел маркетинга. Рекламу планируется давать регулярно.

3) Создание нового функционального сайта компании.

Третьим мероприятием является создание нового многофункционального сайта в Интернете, с возможностями Интернет-магазина, а также обеспечение его постоянного продвижения.

Легкий, современный дизайн, дружественный интерфейс и простое, интуитивно понятное меню – те несколько преимуществ, выгодно выделяющих будущий интернет-магазин компании «ЭйДжиЭй Восток» на рынке.

В интернет-магазине будут предусмотрены различные возможности сделать поиск конкретного товара быстрым и удобным. Это древовидная структура, наличие тегов, удобно расположенная информация, доступность корзины покупок в один клик и многое другое.

Также должна существовать возможность сравнения выбранных продуктов – прекрасная возможность клиенту выбрать именно тот товар, который нужен. Данная опция также значительно сокращает работу консультантов, предоставляя покупателю максимум информации в максимально наглядном виде в сводной таблице.

Выбор валюты также будет являться интересной и полезной опцией, заметно расширяющей границы целевой аудитории. Поскольку цены поставщиков изначально установлены в долларах США, данная функция является необходимой.

В интернет-магазине должна быть возможность оставлять отзывы о конкретных продуктах, размещенных на страницах сайта.

Немаловажной функцией должна являться возможность четкого пошагового оформления заказа на запчасти.

Таким образом, клиенты будут видеть на сайте цены на каждую деталь, формировать заказ и отправлять его через сайт. Менеджеры ООО «ЭйДжиЭй Восток» на основании данного заказа будут оформлять счет на оплату клиенту. Данное мероприятие должно повысить скорость обработки заказов и снизить время на телефонные разговоры между клиентами и менеджером отдела маркетинга.

4) Внедрение программы лояльности клиентов.

Четвертым мероприятием является разработка и внедрение программы лояльности клиентов ООО «ЭйДжиЭй Восток».

В ООО «ЭйДжиЭй Восток» цель программы лояльности формулируется как «повышение ценности компании и товара в глазах клиента». Программа лояльности должна с течением времени повышать ценность имеющихся отношений с компанией.

Чем дольше клиент взаимодействует с компанией, тем ценнее она для него, тем больше привязанность, тем больше его готовность чем-то жертвовать ради возможности повторных покупок.

Клиентская привязанность (какими убедительными аргументами клиент будет объяснять себе и другим, почему он снова и снова покупает этот товар у компании «ЭйДжиЭй Восток») будет строиться:

– на особом отношении к лояльным клиентам;

– на особых услугах, доступных только лояльным клиентам;

– на специальных ценах, которые предназначены для лояльных клиентов.

Инструментами программы лояльности будут являться:

– прогрессивная шкала скидок. Размер скидки тем больше, чем больше сумма покупки. Этот метод стимулирует клиента совершить большую покупку и получить большую скидку. Необходимым условием является специфика товара. Клиент может купить больше товара, чем изначально рассчитывал, если:

– этот объем товара он в любом случае купит, но несколько позже;

– размер скидки значительный;

– товар не теряет качеств со временем.

Так, планируется установить следующие прогрессивные скидки: за заказ и покупку товара на сумму $10,000-29,999 – скидка 1%, свыше $30,000 – скидка 2%.

– накопительные скидки. Этот вариант программ лояльности должен быть персонализирован. Накопительные скидки будут предоставляться постоянным клиентам. Планируется установить следующие накопительные скидки: за заказ и покупку товара на сумму в интервале $20,000-49,999 – скидка 2%, $50,000-69,999 – скидка 5%, $70,000-99,999 – 7%.

Клиент может выбирать, какую скидку ему использовать в каждом конкретном случае. Например, если он покупает редко, но крупными партиями, ему будет выгоднее использовать первый вариант, а если покупает постоянно, то второй.

Основная идея программы состоит в том, что поощряется не каждая покупка, а покупательская история. Клиент, приобретая товар или услугу, получает установленные бонусы, которые будут фиксироваться в компьютерной базе данных.

– особые условия обслуживания. Этот вариант программы формирования лояльности подходит для VIP-клиентов, которых кроме цены, интересует что-то еще: время обслуживания, стоимость доставки, возможность оплаты частями и т.д. Такой вариант программы будет использоваться для проверенных клиентов, лояльность которых уже не вызывает сомнения. Также она может быть использована для переманивания клиента у другого поставщика. Так, для особых клиентов будет реализована услуга доставки запчастей до аутсорсинговых транспортных компаний (Деловые линии, Грузовозофф и проч.), чтобы клиент не задумывался над вопросом доставки груза по России (клиенты находятся в разных точках страны).

Таким образом, в результате внедрения данного мероприятия компания повысит объем реализации за счет увеличения объемов продаж.

5) Расширение ассортимента товаров.

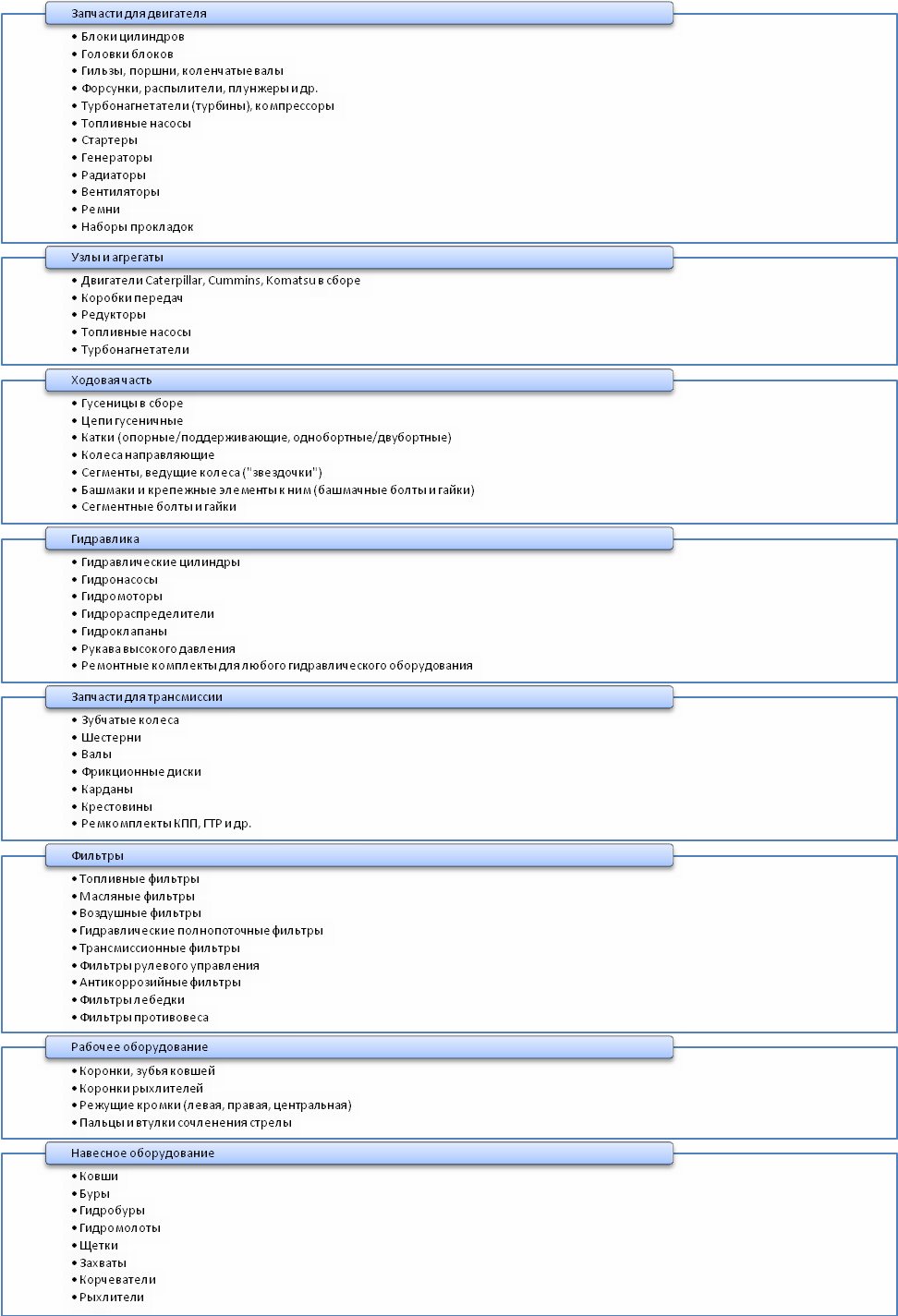

Существующий ассортимент товаров ООО «ЭйДжиЭй Восток» с выделением ассортиментных групп представлен на рисунке 8.

В настоящее время ООО «ЭйДжиЭй Восток» занимается продажей автозапчастей для строительной и спецтехники. В целях улучшения финансовых результатов предлагается расширить ассортимент товаров, тем самым привлечь группу клиентов, которая раньше не была охвачена.

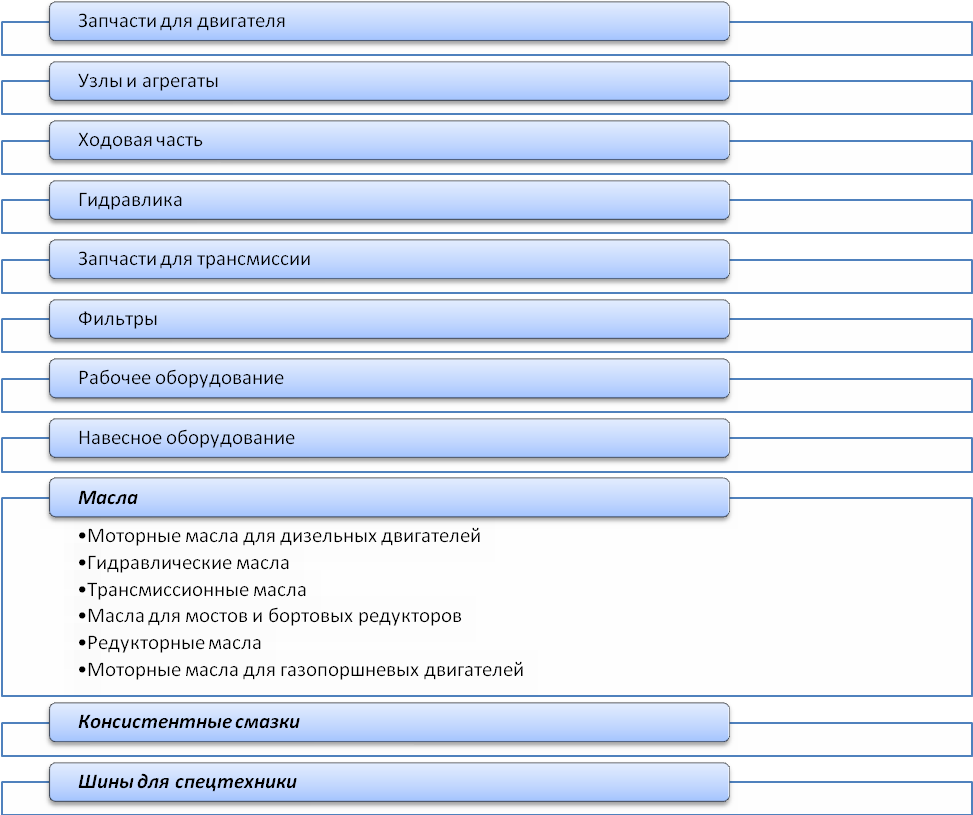

Так, помимо запчастей планируется заняться продажей шин для спецтехники, а также смазок и рабочих жидкостей (масел и др.). Ассортимент после расширения представлен на рисунке 9. Новые группы товаров выделены жирным шрифтом.

Рисунок 8 – Существующий ассортимент товаров ООО «ЭйДжиЭй Восток».

Рисунок 9 – Ассортимент товаров после расширения.

Таким образом, теперь компания сможет привлечь клиентов, которым требуется купить именно масло, смазку или шины для техники. В дальнейшем данные клиенты могут приобретать и запасные части (все зависит от успешности реализации программы лояльности).

6) Снижение затрат (себестоимости продаж) за счет снижения закупочных цен на запчасти у поставщиков.

Снизить издержки в розничной торговле можно улучшением транспортных связей между предприятиями-производителями и торговыми предприятиями, сокращением непроизводительных затрат.

Себестоимостью же проданных товаров является их покупная стоимость. Покупная стоимость включает стоимость товаров в ценах поставщика, при этом транспортно-заготовительные расходы учитываются отдельно.

Так, в структуре затрат ООО «ЭйДжиЭй Восток» (форма 2 «Отчет о прибылях и убытках», приложение Б) издержки обращения (строка 2210 «Коммерческие расходы») занимают малую долю, поскольку компания не хранит товары на складе, а привозит их под заказ по предоплате. Основную часть затрат составляет себестоимость продаж.

Поскольку объем продаж должен возрасти (за счет реализации предыдущих мероприятий), поставщики могут предоставлять скидки на закупки за счет увеличения их размера. Так, поставщику выгоднее реализовать товар на большую сумму с предоставлением небольшой скидки, чем товар на меньшую сумму без скидки. Как известно, за счет увеличения оборачиваемости каждый поставщик будет получать больше прибыли.

С каждым поставщиком условия скидок должны обговариваться индивидуально, но в среднем ожидаемая скидка составит 5% (по предварительной договоренности).

Таким образом, за счет реализации разработанных мероприятий будут улучшены показатели использования оборотных активов ООО «ЭйДжиЭй Восток» и соответственно повышены уровни рентабельности продаж и деятельности (за счет снижения общей величины затрат и увеличения выручки от реализации).

Отдельно хотелось бы отметить такое мероприятие, как размещение денежных средств на расчетном счете (полученных в конце декабря в качестве предоплаты от покупателей) на срочный депозит до середины января. В таком случае данные средства будут отображаться в балансе как «финансовые вложения», а не просто находиться в строке «денежные средства».

Заключение

В заключение сформулируем краткие выводы по курсовой работе.

Оборотные средства являются одной из составных частей имущества предприятия. Эффективное их использование является важным условием успешной деятельности предприятия. Поэтому необходимо проводить анализ оборотных активов предприятия, целью которого является повышение эффективности управления оборотными средствами.

В первой части курсовой работы были рассмотрены теоретические основы формирования и использования оборотных активов организации (на примере ООО «ЭйДжиЭй Восток г. Москва).

Во второй части курсовой работы была дана краткая экономическая характеристика объекта исследования. Также был проведен всесторонний анализ структуры оборотных активов и их оборачиваемости, а также были сделаны выводы. Источниками информации для анализа в основном являлись формы бухгалтерской отчетности: форма № 1, форма № 2.

В третьей части приведены рекомендации по улучшению показателей деятельности ООО «ЭйДжиЭй Восток», опираясь на проведенный анализ.

Цель, поставленная во введении к курсовой работе, достигнута, все задачи решены.

Список использованной литературы

- Гражданский кодекс Российской Федерации (ГК РФ) от 30 ноября 1994 года N 51-ФЗ. Принят Государственной Думой 21 октября 1994 года. Части первая, вторая, третья и четвертая.

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. Приказов Минфина РФ от 18.09.2006 N 115н, от 08.11.2010 N 142н).

- Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) (в ред. Приказа Минфина России от 27.04.2012 N 55н).

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) (в ред. Приказа Минфина России от 27.04.2012 N 55н).

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02) (в ред. Приказов Минфина РФ от 11.02.2008 N 23н, от 25.10.2010 N 132н, от 24.12.2010 N 186н).

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 17.08.2012) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023).

- Налоговый кодекс РФ (НК РФ) от 31.07.1998 N 146-ФЗ.

- Аснин Л. М., Кубасова Т. О., Сеферова И. Ф. Бухгалтерский учет и аудит: Учебное пособие для вузов. – М.: Феникс, 2014.

- Бабаев Ю. А., Петров А. М. Теория бухгалтерского учета. Учебник. – М.: Проспект, 2015.

- Бардина И. В. Бухгалтерское дело. – М.: Юрайт, 2014.

- Богаченко В. М., Кириллова Н. А. Бухгалтерский учет. – Р-н-Д: Феникс, 2016.

- Бреславцева Н. А., Михайлова Н. В., Гончаренко О. Н. Бухгалтерский учет. – М.: Высшее образование, 2017.

- Брыкова Н. В. Основы бухгалтерского учета. – М.: Академия, 2015.

- Виткалова А. П., Миллер Д. П. Бюджетирование и контроль затрат в организации. – М.: Альфа-Пресс, 2014.

- Волкова О. Н. Бюджетирование и финансовый контроль в коммерческой организации. – М.: Финансы и статистика, 2015.

- Гетьман В. Г., Терехова В. А. Бухгалтерский финансовый учет. – М.: Дашков и Ко, 2016.

- Гомола А. И., Кириллов В. Е., Кириллов С. В. Бухгалтерский учет. 9-е издание. – М.: Академия, 2017.

- Грачева Е. Ю., Арефкина Е. И. Правовые основы бухгалтерского учета. Учебник. – М.: Проспект, 2015.

- Громова А. Ю., Пашкина И. Н., Рыхлова Е. А. Оптовая и розничная торговля. Бухучет и налогообложение. – М.: Дашков и Ко, 2015.

- Дмитриева И. М. Бухгалтерский учет и аудит. – М.: Юрайт, 2014.

- Дроздов В. В. Бухгалтерский учет. – М.: Академия, 2017.

- Ерохина Л. Ю. Бухгалтерский учет и анализ. – М.: Форум, 2015.

- Жуков В. Н. Основы бухгалтерского учета. – СПб.: Питер, 2014.

- Иванова Н. Е. Бухгалтерский учет. – М.: Академия, 2014.

- Керимов В. Э. Бухгалтерский учет в условиях антикризисного управления. – М.: Дашков и Ко, 2015.

- Лапуста М.Г. Финансы. – М.: ИНФРА-М, 2015.

- Пошерстник Н. В. Бухгалтерский учет на современном предприятии. Учебно-практическое пособие. – М.: Проспект, 2016.

- Сапожникова Н. Г. Бухгалтерский учет. – М.: КноРус, 2017.

- Сигидов Ю. А, Трубилин А. Е. Бухгалтерская (финансовая) отчетность. – М.: Инфра-М, 2017.

-

Источник: бухгалтерская отчетность ООО «ЭйДжиЭй Восток» за 2015-2016 гг. ↑

- Понятие и сущность страхования

- Учетная политика организации: цель, задачи, формирование, применение (Анализ учетной политики организации на примере ООО «Эйджиэй восток» г. Москва)

- ПОРЯДОК ОБРАЩЕНИЯ ЦЕННЫХ БУМАГ (ПОНЯТИЕ ЦЕННЫХ БУМАГ И ИХ СВОЙСТВА)

- Изменение и расторжение договора по соглашению сторон

- Индивидуальное предпринимательство

- Возникновение юридического лица

- Использование результатов ОРД в качестве информации в процессе доказывания (Порядок и проблемы использования результатов ОРД в качестве доказательств: анализ судебной практики)

- Виды договоров( Понятие публичного договора и его содержание)

- Процедуры несостоятельности (банкротства). Анализ мировой практики по применению процедуры банкротства и её особенности в России

- Особенности правового режима имущества индивидуального предпринимателя

- Хозяйственные договора и их особенности

- Практика ценовых войн