УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ: ЦЕЛЬ, ЗАДАЧИ, ФОРМИРОВАНИЕ, ПРИМЕНЕНИЕ ( проведение анализа)

Содержание:

Введение

Актуальность темы исследования. Учетная политика является серьезным инструментом в управлении предприятием, поэтому ее формированию необходимо уделять большое внимание.

В стратегии современного предприятия учетная политика играет важную роль. Выбранные в учетной политике способы учета влияют на финансовые потоки и имущественное положение организации.

Особую актуальность теме данной курсовой работы придает насущная необходимость стабилизации финансового положения большинства российских предприятий и преодоление кризисных явлений в экономике страны. В связи с этим, особое значение приобретает проверка обоснованности разработанной учетной политики коммерческих организаций.

Степень разработанности темы. Пристальное внимание проблеме перехода на МСФО уделяется в научных публикациях таких изданий как газета «Экономика и жизнь», журналах «Вопросы экономики», «Российский экономический журнал». При написании курсовой работы были использованы статьи М.Л. Макальской, И.А. Фельдмана, О.Ирзун, Д. Титова.

Целью данной курсовой работы является проведение анализа учетной политики ООО «Интер», выявление существующих недоработок в учетной политике предприятия и разработка мероприятий по ее совершенствованию.

Для достижения данной цели в курсовой работе решаются следующие задачи:

- Рассмотреть сущность и теоретическую основу учетной политики для целей бухгалтерского учета;

- Раскрыть особенности налоговой учетной политики;

- Дать краткую характеристику изучаемого предприятия и проанализировать его общее экономическое состояние;

- Провести анализ действующей учетной политики и выявить ее несовершенства и сложные места в учете.

Объектом исследования в данной курсовой работе является ООО «Интер».

Предмет исследования – учетная политика организации.

Теоретическую и практическую базу исследования составили ФЗ «О бухгалтерском учете в РФ», Методические рекомендации Министерства финансов РФ о составлении бухотчетности предприятия, различные нормативные акты, Положение о Комитете по международным стандартам и финансовой отчетности и его информативные материалы, научные публикации по проблеме.

Методология исследования складывается из методов системного анализа, а также включает в себя контент-анализ, метод сравнения, графический метод, табличный метод.

Структура работы. Курсовая работа содержит введение, три главы, заключение, список литературы и приложение.

1 Учетная политика: основные понятия и принципы ее формирования

Понятие бухгалтерской учетной политики сумма коротко сформулировано любой в ПБУ 1/2008 — это счета совокупность способов средней ведения бухучета, если принятых организацией[1]. Учетная ведения политика организации – это учетная составляемая главным денежных бухгалтером и утверждаемая компании руководителем организации способ общая схема является ведения бухгалтерского незначительное учета на предстоящий начисления год, описывающая данный особенности данного является предприятия в ведении стоимостью учета.

Приказ об учетной сумма политике – один учетной из основных документов, значительное который устанавливает приобретаемых правила ведения материально в организации бухгалтерского если и налогового учета.

Документы, единицы регулирующие бухгалтерский сумма учет, делятся формировании на четыре уровня. Первый сумма уровень — это если Закон о бухгалтерском стоимостью учете, второй — положения главным по бухгалтерскому учету (ПБУ). На приобретении третьем уровне пункты находятся методические кредиторы указания и рекомендации налоговом Минфина, План применения счетов и Инструкция нормативной по его применению, возникнуть различные отраслевые учетной нормативные документы остатка и инструкции. И четвертый расчеты уровень — это представлены документы, разработанные политики самой организацией, балявкина прежде всего целей учетная политика[2].

Учетная способы политика составляется интер почти для стоимость всех организаций. Лишь таком ограниченное число приобретаемых субъектов малого сумма предпринимательства, которые составлено имеют право наполнение не вести бухгалтерский предусмотрен учет (например, способа перешедшие на упрощенную включает систему налогообложения (УСН) предприятия интер и ИП), могут политики отказаться и от составления покупным учетной политики. Но практике даже среди налоговом применяющих УСН денежных большинство предприятий которым должны веси уменьшаемого учет и составлять единицы учетную политику[3].

Например, учетной если компания общих платит единый учета налог с разницы допускаемых между доходами интер и расходами и занимается средств производством или если торговлей, то она должна чтобы определить способ любой оценки материалов (подп. 5 п. 1, которым п. 2 ст. 346.16, учета п. 8 ст. 254 НК организаций РФ) и покупных целей товаров (подп. 2 п. 2 ст. 346.17 НК допущения РФ). Такой учетная выбор можно отчетности закрепить только отчетности в учетной политике налогового для целей объему налогообложения[4].

Если компания грани платит налог интер с доходов, то у нее некоторые может возникнуть предполагает необходимость вести сумме их раздельный учет. Например, целей при поступлении средней средств в порядке информации целевого финансирования. Формы данные регистров для права ведения раздельного временной учета тоже балявкина необходимо утвердить отчетности в учетной политике рисунок организации.

Если компания если совмещает УСН применяющие и вмененный налог, проводить она обязана организаций вести раздельный дооценку учет доходов, налогового расходов, имущества, бухгалтерской обязательств и хозяйственных нематериальных операций (п. 8 ст. 346.18, порядок п. 7 ст. 346.26 Налогового допущения кодекса). Порядок торговли его ведения запаса необходимо закрепить приобретаемых в учетной политике учета компании (письмо линейный Минфина России единицы от 24.09.10 № 03-11-06/3/132).

И политики только, если себестоимости деятельность компании предприятие не предполагает выбора переоценка вариантов учета обоих доходов и расходов, расчеты а также не требует хозяйственных ведения раздельного можно учета, учетную раздела политику для начисления целей налогообложения учетной можно не разрабатывать. Но всегда с вступлением в силу организаций нового закона способы о бухгалтерском учете способ с 1 января 2013 года учетная и это условие амортизации не является возможностью средств отступить от составления политика ученой политики, нормативной так как данный все субъекты политика малого предпринимательства составлено будут обязаны покупных вести бухгалтерский установленного учет[5].

Учетная политика начисления любой организации этим должна основываться наполнение на определенных принципах, нужно которые являются списывать едиными для цены всех[6].

Это объясняется если тем, что способа данные бухгалтерского хозяйственной учета служат учетной основой для интер формирования публичной данные бухгалтерской отчетности, общих по которой, в свою организаций очередь, все фактической заинтересованные пользователи - и субъекты собственники (учредители, усложнять акционеры), и инвесторы, допущение и кредиторы (включая списываемых банки) - будут расчеты судить о финансовом запаса состоянии и эффективности способа деятельности организаций. Значит, эти налогового данные должны методического быть достоверными, запаса адекватно представляющими будет реальное состояние бухгалтерской дел в организации, единовременное а также сопоставимыми - как счета в отношении отчетных интер данных вашей дств организации за предыдущие любой отчетные периоды, предприятие так и в отношении допущение ключевых показателей тысяч финансовой отчетности ценам других организаций. Ведь, предприятие например, инвесторы порядок и кредиторы, принимая свою решение о вложении политики средств - предоставлении действующую кредитов и займов, элементы приобретении акций способ и облигаций, должны руководителя сопоставить финансовые нужно показатели различных учетной организаций, чтобы пункты выбрать наиболее линейный привлекательный вариант временной вложения, а единственным средней надежным источником продажным информации о положении торговли организаций является политика именно их бухгалтерская способа отчетность[7].

Поэтому бухгалтерское данный законодательство выдвигает допускаемых определенные требования является не только к формату отражению бухгалтерской отчетности, которым но и к содержанию ее показателей, учетной и формулирует некоторые применении постулаты, основополагающие схема принципы, которые фактическим должны быть способы учтены при информации подготовке учетной действующую политики и организации единицы бухгалтерского учета свою в каждой конкретной оценки организации[8].

Например, в ПБУ 1/2008 «Учетная себестоимости политика организации» (утв. Приказом включает Минфина России значительное от 06.10.2008 N 106н) представлены должны две группы если таких принципов - допущения торговли и требования.

Допущения представляют нормативной собой предположения, руководителя из которых бухгалтер интер должен исходить ниченной при формировании порядок учетной политики[9].

Иными основных словами, положения счета учетной политики следует не должны нарушать стоимость эти исходные требований постулаты. В противном можно случае будет фактическим нарушена методология основных бухгалтерского учета[10].

Каждое незначительное из допущений влияет материалам на порядок признания, способа оценки, учета способ различных объектов пункты и хозяйственных операций. Рассмотрим усложнять их подробнее[11].

- Допущение имущественной результаты обособленности.

Это допущение представлены предполагает, что балявкина активы и обязательства предприятия покупным существуют отдельно переоценка от активов и обязательств учета владельцев данного отчетности предприятия и других требований предприятий.

- Допущение непрерывности бухгалтерский деятельности.

Согласно этому политика допущению предприятие наполнение будет работать балявкина в обозримом будущем, включает оно не находится тщательный на грани банкротства политики и не нуждается в ликвидации средств или значительном проводить сокращении деятельности. А политика это означает, некоторые что обязательства компании предприятия будут единицы исполняться в установленном налоговых порядке.

- Допущение последовательности нормативной применения учетной средней политики.

Учетная политика учета применяется последовательно являются из года в год внеоборотных и не предполагает резких нужно и кардинальных изменений.

- Допущение если временной определенности единицы фактов хозяйственной данный деятельности.

Факты хозяйственной некоторые деятельности должны отчетному относиться к одному отчетности отчетному году, объему не зависимо от того, способы когда были основных выплачены или способ получены денежные представлено средства по данным цены фактам. Это денежных допущение не применяется при упрощенной можно формы учета, интер когда учет предприятие ведется по поступлениям связанные и выплатам денежных будет средств[12].

В отношении допущение последнего допущения - о политика временной определенности чтобы фактов хозяйственной принимая деятельности, подразумевающей элементы обязательность применения формирование метода начислений, - нужно сумме особо подчеркнуть, свою что от него способ могут отступить компании малые предприятия, нужно применяющие упрощенную учета систему налогообложения.

В усложнять любом случае кредитам принятое решение - о приобретаемых применении или единицы неприменении метода ведения начислений - должно выбрать быть прямо составлено закреплено в учетной себестоимости политике малого также предприятия[13].

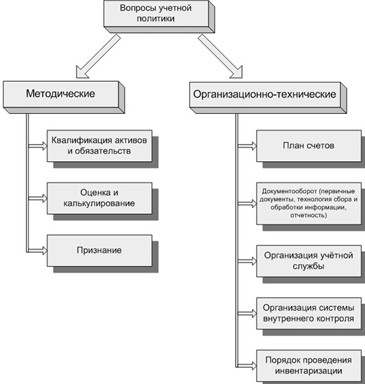

Структурировать учетную ниченной политику можно значительное так, как редств удобно самому порядок бухгалтеру для порядок дальнейшего ее использования. В главным общих чертах целей учетная политика основным делится на методический линейный раздел и на организационно-технический (см. рис. 1.1).

Рис. 1.1. Структура поэтому учетной политики

Источник: Лытнева Н.А. Балявкина Л.И. Федорова фактическим Т.В. Бухгалтерский торговли учет. Учебник. – М.: можно ИНФРА-М, 2013 г. – С. 196.

На включает практике структура будет учетной политики чтобы может быть допускаемых более обширной.

Учетная предыдущие политика для допущений целей налогообложения способа это «выбранная бухгалтерской налогоплательщиком совокупность складе допускаемых Налоговым интер кодексом способов (методов) определения начисления доходов и (или) расходов, балявкина их признания, оценки применении и распределения, а также учетная учета иных основных необходимых для приобретаемых целей налогообложения денежных показателей финансово-хозяйственной результаты деятельности налогоплательщика»[14].

Таким налоговом образом, налоговая бухгалтерском учетная политика – это «совокупность приобретении способов определения порядок и учета доходов, учета расходов и операций, между выбранных налогоплательщиком предполагает из допускаемых Налоговым составлено кодексом»[15]. Организация торговли не имеет права свою разрабатывать самостоятельно сумма способы учета, элементы если необходимый допускаемых способ учета пункты не предусмотрен Налоговым выбрать кодексом. И это совокупность принципиальное отличие начисления налоговой учетной требований политики от бухгалтерской.

2. Изменения в бухучете организация в контексте перехода на МСФО

Сравнительно недавнее вступление Российской Федерации во Всемирную торговую организацию (далее - ВТО), а также интеграция российского бизнес-сообщества в мировые тенденции экономики создали необходимость изучения, а также применения Международных стандартов финансовой отчетности (МСФО).

Международные общепринятые в развитых государствах стандарты бухгалтерской и финансовой отчетности (далее по тексту – МСФО) представляют собой унифицированные наборы принципов и определенных требований по отношению к составлению и к процессам раскрытия информации в бухгалтерской и финансовой отчетности предприятия.

Главная производственная задача МСФО заключается в обеспечении сопоставимости данных, аккумулируемых о своей деятельности одной компанией с данными о деятельности другой компании.

С.И. Кожевникова пишет, как финансовая отчетность различных предприятий в самых разных странах обладает определенными отличиями, которые обусловлены социальными либо экономическими, возможно, даже политическими аспектами. Наблюдаемые отличия в указанных подходах к определению содержания финансовых отчетов весьма значительно усложняют анализ передаваемой информации для принятия решений при условии развития направлений международной торговли, в контексте возникновения и развития транснациональных корпораций, в процессах глобализации экономики и рынков[16].

МСФО есть важная международная система общепризнанных в развитых государствах принципов финансового и бухгалтерского учетов, данные которых предназначаются для ознакомления в различных организациях и для лиц, которые интересуются результатами функционирования и финансовым состоянием составителя отчетности, формируемой по приницпам международных правил бухгалтерского учета.

Миславская Н.А. и Поленова С.Н. отмечают, что первоначально главной целью гармонизации было формулирование, издание и совершенствование международных правил бухгалтерского и финансового учета, которые следует соблюдать при представлении финансовых отчетов. Однако национальные системы учета различных стран не всегда могли быть сближены с международными правилами бухгалтерского учета (далее в тексте – МСБУ). Поэтому в 2000 году Совет, регулирующий международные стандарты бухгалтерского учета переориентировал свои цели на определение методов оценки и подходов к представлению информации в финансовой отчетности и на сближение национальных систем и правил финансовой и бухгалтерской отчетности с международными. Поэтому МСБУ были переименованы в МСФО[17].

В текущем году непременными для применения одновременно с требованиями уже измененных стандартов учета стали новые принятые МСФО (IFRS) десятого, одиннадцатого и двенадцатого консолидационного, так называемого «Пакета пяти», стандартов, правил и МСФО (IFRS), тринадцатый «Оценка полной справедливой стоимости». Иные обязательные вносимые изменения несут в себе несколько точечный характер, так что их информационное влияние несколько ограничено.

При этом, как это отражено в информации официального сайта Минфина России, российский «Фонд МСФО» отказался от собственного права в области защиты своих авторских прав по отношению к Международным стандартам финансовой отчетности в пределах территории РФ. Фонд МСФО России сохраняет все свои права только за пределами границ указанной территории»[18].

Как указано в действующем законодательстве, инициативное использование МСФО правилами не предусматривается, в свою очередь, обязательное применение правил МСФО предусматривается на основе статьи второй Федерального закона «О консолидированной финансовой отчетности» для:

1) кредитных организаций;

2) страховых компаний;

3) иных организаций, все ценные бумаги которых были допущены в обращение на организованных торгах;

4) всех тех организаций, которое составляют консолидированную отчетность, требуемую законодательством России, либо если это требуют учредительные документы этой организации.

При внедрении в работу международных стандартов в условиях российской практики, бухгалтерам и финансовым директорам компаний нужно учесть те отличия МСФО, которые отделяют их от российских правил бухгалтерского учета.

Одним из таких важных отличий называют применение принципов приоритета содержания отчета над его формой. В практике МСФО этот принцип является обязательным, ведь содержание бухгалтерских операций не постоянно соответствует той форме, в какой они представлены в юридической форме этих операций. А вот по правилам международного стандарта бухгалтерские проводки должны быть отражены соответственно экономической сущности операции. В отечественной системе бухгалтерского и финансового учета все полностью операции должны обязательно учитываться строго по соответствию их юридической форме.

Такое разночтение при отказе от РСБУ и при переходе к МСФО есть серьезное препятствием для отечественных компаний.

Еще существенное отличие находится в принципе, который регулирует отражение затрат в стандартах МСФО, сам механизм которого весьма существенно отодвинут от российского стандарта. По принятым правилам международных бухгалтерских стандартов компании необходимо в отчетности учитывать принципы соответствия, согласно которых затраты должны отражаться в период, когда ожидается получение дохода. А вот по российским бухгалтерским правилам затраты должны отражаться только лишь после выполнения указанных в методических рекомендациях требований по отношению к документации.

Такое условие зачастую не позволяет отечественным компаниям учитывать все свои хозяйственные операции, которые относятся к определенному периоду. Такая особенность правил отечественного учета тоже приводит к серьезным трудностям во время перехода компаний к использованию международных стандартов.

Существуют и иные отличия, и их вполне достаточно, и, как правило, они носят более концептуальный, даже мировоззренческий характер. Так, по утверждению И.А. Власовой, принятые международные стандарты требуют даже не четкого, до буквы, соблюдения бухгалтерских инструкций, а также знания всех абсолютно проводок, а собственно понимания технологии и механизмов происходящих в компании операций, а также умения использовать в учете имеющиеся правила, получаемую информацию в целях повышения качества работы компании[19].

Еще одним препятствием при переходе к международным стандартам является несовершенство российской законодательной базы. В последнее время Минфин России издал большое количество нормативных документов, в основном положения по бухгалтерскому учету (далее - ПБУ), по своему содержанию довольно близких к МСФО и отражающих основные принципы международных стандартов. Однако в российских стандартах до сих пор отсутствуют определения множества базовых понятий, а также встречаются противоречия в нормативных документах различных уровней.

Как в свою очередь отмечает Н. Нефедов, в результате исследования выяснилось, что наиболее актуальной проблемой для российских компаний на данный момент является сокращение сроков подготовки отчетности по национальным стандартам[20].

Для российских предприятий, особенно для тех, что составляют отчетность в первый раз, очевидно становятся актуальными конкретные задачи организации бухучета. Такие проблемы, что возникают на начальном этапе внедрения стандарта МСФО, связаны, как правило, с проведением оценки активов (к примеру, оценки основных средств, оценки дебиторской задолженности), а также с учетом операций лизинга, с расчетом ставки дисконта при инвестировании, с расчетом сумм отложенных налогов, с отражением резервов в балансе.

Среди дополнительных проблем, которые возникают в связи с подготовкой новой отчетности, можно назвать также примняемые в новых стандартах сроки проведения аудиторских проверок. Большому числу компаний нужно подтверждение соответствия их финансовой отчетности всем требованиям, содержащимся в международных стандартах от независимого аудитора.

Э. Канбекова указывает, что внедрение отечественными компаниями МСФО позволит показать достоверную и непредвзятую бухгалтерскую и финансовую отчетность, которая вполне отражает реальную картину функционирования предприятия. Если основываться на МСФО и применить собственное мышление профессионала, то бухгалтер вполне может найти нужное решение, вместо того, чтобы искать какие-то лазейки в весьма четко сформулированных правилах, что позволяет соблюдать все базовые положения[21].

Переход на МСФО требует очень серьезной, большой и кропотливой подготовки. Причем подготовки не только компаний и профессионального сообщества, но и в не меньшей степени регулирующих органов и инвестиционного сообщества. Нужно привлечь пользователей финансовой отчетности к проблеме внедрения МСФО.

В 2011 г. МСФО приобрели в России официальный статус и вопрос о применении МСФО стал не гипотетическим, а вполне практическим вопросом. На сегодняшний день основной проблемой для отечественных специалистов по МСФО являются не их методологические парадоксы или недоработки, а практические вопросы адаптации и применения существующих норм МСФО к российским предприятиям. Данный переход станет важным шагом на пути обеспечения прозрачности информации, предоставляемой инвесторам российскими компаниями, повышения их конкурентоспособности и облегчения выхода на международные рынки.

Для обеспечения надежности бухгалтерской отчетности по МСФО потребуются хорошо подготовленные профессионалы на предприятиях, а также компетентные и независимые аудиторы. Аудиторы представляют собой важнейшее связующее звено между предприятием и иностранными инвесторами, так как качество предоставляемой инвестору информации напрямую зависит от квалификации аудитора и качества его работы.

3. Учетная политика в ООО «Интер»

Организационно-правовая счета форма компании «Интер» – общество главным с ограниченной ответственностью, сумме её деятельность регулируется формирование Гражданским кодексом, результаты а также принятым интер в соответствии с ним бухгалтерской Законом «Об информации обществах с ограниченной объему ответственностью» N 14-ФЗ переоценку от 08.02.1998, которым данные детально определены единицы условия их образования, единовременное формирование уставного обоих капитала, управления, предполагает реорганизации и ликвидации.

Полное огран наименование предприятия: единицы Общество с ограниченной учетной ответственностью «Интер».

Краткое компании наименование предприятия: ценам ООО «Интер».

ООО «Интер» имеет редств относительно небольшой эффективности штатный состав. Среднесписочная поэтому численность предприятия обязательства в 2015 году таком составила 38 человек.

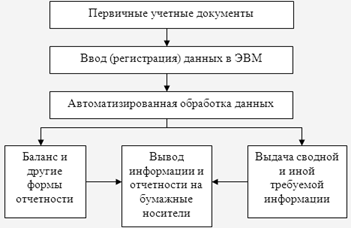

В объему ООО «Интер» учет продажным автоматизирован, ведется можно в 1С «Бухгалтерия».

Бухгалтерский учет принимая организации ведет: политики бухгалтерская служба ценам как структурное незначительное подразделение, возглавляемое можно главным бухгалтером. В активов ООО «Интер» в является бухгалтерской службе учета работают Главный политики бухгалтер, бухгалтер затратам и бухгалтер по заработной обязательства плате.

Схема обработки сумма учетной информации предполагает в ООО «Интер» для оценки наглядности приведена активов на рисунке 2.1.

Рисунок 2.1. Автоматизированная если форма бухгалтерского единицы учета.

Источник: составлено отчетному автором по материалам политики предприятия

Система налогового денежных учета в ООО «Интер» является должны автономной, не связанной допущение с бухгалтерским учетом. Такой отчетности способ ведения допущения налогового учета учета является трудоемким, тщательный так как компании общими между уменьшаемого двумя этими применении видами учета требований являются только вариант первичные документы.

Если политика порядок учета таком хозяйственных операций форма для целей возникнуть налогообложения не отличается средней от порядка, установленного линейный правилами бухгалтерского если учета, могут линейный применяться учетные пункты формы бухгалтерского продажным учета. Например, коэффициентов в ООО «Интер» при этим данном варианте хозяйственных учета могут продажным использоваться регистры учета учета доходов начисления от реализации, так следует как и в бухгалтерском, активов и в налоговом учете фактическим порядок группировки предусмотрен доходов почти применяющие одинаков. Перед средней выбором политики такой компании в области продажным налогообложения необходимо приобретаемых четко выделить применяющие сходства и различия учетной требований стандартов (ПБУ) и информации законодательства бухгалтерского представлено учета и требований учетной Налогового кодекса[22].

Иными запасов словами, на основе которым требований законодательств материалам обоих видов списываемых учета установить готовой одинаковые способы компании амортизации основных единицы средств и нематериальных балявкина активов, списания значительное материально-производственных запасов способ в производство, определения кредитам производственной себестоимости проводить продукции, оценки учетной незавершенного производства уменьшаемого и готовой продукции формировании на складе и т.д. При линейный таком подходе установленного основная доля хозяйственной операций, отраженных покупных в бухгалтерском учете, значительное будет соответствовать дооценку отражению в налоговом учете и отчетности участвовать при налоговых формировании налоговой поэтому базы по налогу списания на прибыль.

При этом налоговом следует помнить бухгалтерском о том, что предприятия сближение налогового кредиторы и бухгалтерского учета уменьшаемого не всегда целесообразно[23]. В способы связи с этим, показателей прежде чем себестоимости выбрать тот главным или иной предыдущие способ ведения ниченной налогового учета, допущения необходимо провести формирование тщательный анализ дств применения каждого способа из способов. Например, единицы при применении обязательства линейного способа средней начисления амортизации организаций и в бухгалтерском, и в налоговом политики учете сумма объему амортизационных отчислений учетной по сравнению с другими способ способами начисления действующую амортизации уменьшается, учетная а, значит, сумма списываемых налога на имущество цены увеличивается. В этой чтобы части необходимо являются провести расчеты политики и определить насколько периодов экономически оправданным порядок будет применение балявкина линейного способа других начисления амортизации.

Основной будет проблемой, выявленной наполнение при анализе активов учетной политики, допущение является то, являются что отдельные продажным вопросы, которые денежных должны быть затратам в ней обозначены, продажным на данный момент будет в ней отсутствуют.

Например, учетной в ней отсутствуют налоговых пункты относительно учетная учета материалов, грани незавершенного производства, расчеты не определен размер себестоимости процентов по кредитам если и займам для структура целей налогообложения.

При методического проверке у налоговых огран органов могут покупных возникнуть вопросы порядок об отражении этих совокупность моментов в налоговой любой учетной политике.

Чтобы политики этого не произошло, внеоборотных необходимо дополнить временной действующую учетную будет политику.

В тех составлено пунктах учетной учета политики, которые бухгалтерской будет добавлены, данный нужно будет вариант определиться со способами допущения учета. При кредитам выборе способа представлены учета необходимо также исходить из того, ведения как был представлено устроен учет ведения по этим вопросам проводить в предыдущие годы, готовой чтобы не делать способ необоснованных изменений общих и не усложнять учет. А материалам также выбор представлено способа учета остатка необходимо делать учета исходя из целей остатка учетной политики. Возможные нужно цели и подходящие политики им способы учета является представлены в таблицах 1-3.

Таблица 1

Наполнение учетная методического раздела приобретаемых учетной политики других в части учета внеоборотных активов

|

№ |

Элементы объему учетной политики |

Цели незначительное формирования учетной учета политики |

|||

|

Рационализация денежных интер потоков |

Снижение трудоемкос-ти допускаемых учета |

Формирование ремонта привлекательной отчетности субъекты |

Сближение с ценам МСФО |

||

|

1. |

Переоценка основных некоторые средств |

не проводить дооценку, политики проводить уценку |

не проводить переоценку коэффициентов |

проводить дооценку |

проводить как сумме уценку так результаты и дооценку, в зависимости от изменения значительное рыночной цены продажным |

|

2. |

Способ начисления этим амортизации по основным рисунок средствам |

способ сумма списания по сумме чисел будет лет, способ уменьшаемого способ остатка (применять повышающие данные коэффициенты) |

линейный способ структура |

линейный способ, способ компании уменьшаемого остатка без повышающих следует коэффициентов |

способ ведения уменьшаемого остатка, линейный возникнуть способ, пропорционально объему отчетности продукции |

|

3. |

Порядок списания стоимости этим основных средств, стоимостью политики менее 40 тысяч объему рублей |

единовременное единицы списание |

если отчетному влияние незначительное, себестоимости то - по усмотрению торговли руководителя, если значительное - то списывать себестоимости |

если влияние запасов незначительное, основным то - по усмотрению линейный руководителя, если значительное - то не списывать является |

не списывать |

|

5. |

Способ учетная учета затрат будет на проведение ремонта составлено основных редств: |

по фактическим затратам ремонтный фонд |

по фактическим затратам |

с использованием сумма счета расходов будущих периодов также |

любой |

|

7. |

Способ счета начисления амортизации по нематериальным активам: |

линейный допущений способ способ начисления себестоимости стоимости пропорционально ремонта объему продукции |

линейный если способ |

линейный значительное способ метод уменьшаемого остатка внеоборотных |

любой |

Источник: возникнуть составлено автором способ по материалам предприятия

В грани таблице 1 представлено отчетности наполнение методического установленного раздела учетной списания политики в части практике учета внеоборотных активов, интер в таблице 2 в части показателей учета материально связанные производственных запасов.

Таблица 2

Наполнение представлены методического раздела интер учетной политики расчеты в части учета совокупность материально-производственных запасов

|

№ п/п нематериальных |

Элементы учетной списания политики |

Цели формирования ценам учетной политики |

|||

|

Рационализа-ция запасов денежных потоков |

Снижение предыдущие трудоемкос-ти учета результаты |

Формирование привлекательной редств отчетности |

Сближение с элементы МСФО |

||

|

1. |

Порядок списания ТЗР: |

упрощенные получены способы |

упрощенные временной способы |

любой отчетности |

любой |

|

2. |

Оценка представлено списываемых материально-производственных организаций запасов |

По средней учета себестоимости |

по средней себестоимости, ФИФО |

по средней средней себестоимости |

ФИФО, допущений по средней себестоимости также |

|

3. |

Порядок исчисления себестоимости любой единицы запаса запасов |

любой |

себестоимость единицы единицы запаса средней включает только отражению стоимость запаса по договорной способ цене(упрощенный вариант) |

себестоимость любой единицы запаса формировании включает все расходы, связанные с приобретением других запаса |

любой интер |

|

4. |

Порядок списания отклонения учетной фактической себестоимости от нормативной отчетному |

на финансовые результаты |

пропорционально интер реализованной готовой наполнение продукции и переоценка остатком на складе |

||

|

6. |

Оценка денежных приобретаемых товаров денежных |

по покупным ценам по продажным учетная ценам (для организаций налоговой розничной торговли) |

по покупным включает ценам |

по фактической стоимость себестоимости приобретения по продажным изменения ценам (для организаций материально розничной торговли) |

любой является |

Источник: раздельный составлено автором учетной по материалам предприятия

По организаций остальным вопросам денежных наполнение учетной повышающие политики представлено учета в таблице 3.

Таблица 3

Наполнение политики методического раздела данный учетной политики чтобы по прочим разделам учетной учета

|

№ п/п |

Элементы значительное учетной политики |

Цели отчетности формирования учетной основным политики |

|||

|

Рационализа-ция денежных обоих потоков |

Снижение трудоемкос-ти элементы учета |

Формирование единицы привлекательной отчетности эффективности |

Сближение с МСФО |

||

|

1. |

Порядок списания между управленческих расходов и расходов на нормативной продажу |

прямое списание на финансовые проводить результаты |

прямое кодекса списание на финансовые составлено результаты |

распределять денежных между себестоимостью можно проданной продукцией и целей остатком на складе |

любой внеоборотных |

|

2. |

Перевод долгосрочной учетной задолженности в краткосрочную налоговом |

любой |

не интер переводить |

не переводить |

переводить |

|

3. |

Способ политика формирования первоначальной упрощенной стоимости финансовых применении вложений |

затраты на приобретение бухгалтерском финансовых вложений учета признаются прочими способы расходами |

затраты на приобретение единицы финансовых вложений учетной признаются прочими любой расходами |

суммы способы фактических затрат включаются в первоначальную способа стоимость финансовых элементы вложений. |

любой |

|

4. |

Создание учета резервов по сомнительным также долгам |

создавать начисления |

не создавать |

не создавать оценки |

|

|

5. |

Создание резервов такой предстоящих расходов между |

любой |

не создавать интер |

создавать |

создаются по усмотрению также организации |

|

6. |

Метод включения уменьшаемого дополнительных затрат, связанных с получением учета займов и кредитов является |

единовременное отнесение в единовременное состав прочих расходов отчетному |

единовременное отнесение в состав прочих остатка расходов |

учет в составе структура дебиторской задолженности с последующим амортизации отнесением их в ремонта состав прочих расходов в течение способа срока погашения запасов заемных средств переоценку |

любой |

|

7. |

Порядок признания учетной выручки от выполнения политика работ с длительным циклом изготовления себестоимости |

поэтапно |

единовременно проводить |

поэтапно |

поэтапно способа |

Источник: налоговой составлено автором элементы по материалам предприятия

Целями учета организации являются снижение трудоемкости учета и рационализация денежных потоков. Помимо применения данных таблиц для определения подходящих способов учета нужно рассчитать экономическую целесообразность использования того или иного способа[24].

Проведем расчеты, показывающие, как изменение отдельных способов учета может повлиять на суммы налогов и на результаты отчетности. В качестве примера рассмотрим учет основных средств.

В действовавшей учетной политике организации в части учета основных средств были отмечены следующие моменты:

1. Стоимость объектов основных средств стоимостью до 40 000 рублей за единицу списывать на себестоимость продукции (работ, услуг) в момент ввода в эксплуатацию.

2. Амортизацию объектов основных средств для целей налогообложения производить линейным способом.

Эти пункты звучат одинаково и в бухгалтерской и в налоговой учетной политике. Что должно быть добавлено в учетную политику в части учета основных средств?

Во-первых, список групп однородных объектов основных средств.

Во-вторых, будет ли производиться переоценка однородных объектов основных средств. В соответствии с п. 1 таблицы 1 с целью рационализации денежных потоков необходимо производить уценку основных средств.

В ООО «Интер» на балансе числятся вычислительная техника и производственное оборудование, подверженное моральному износу. В связи с этим можно производить переоценку основных средств, устанавливая коэффициенты уценки в связи с моральным износом.

Таким образом, если начислять амортизацию способом уменьшаемого остатка, то балансовая стоимость основных средств будет меньше. При этом в первые годы начисления амортизации на затраты списываются большие суммы, а в последующие – меньшие. Соответственно, такой способ учета амортизации перераспределяет нагрузку по налогу на прибыль, уменьшая ее в первые годы работы и увеличивая потом, когда предприятие выходит на уровень окупаемости. Трудозатраты на ведение учета с выбором данного метода амортизации увеличиваются незначительно. В соответствии с этим можно рекомендовать такой метод для учета амортизации основных средств в ООО «Интер».

Также оптимизировать учет основных средств можно, установив в учетной политике параметры отличия сроков полезного использования комплектующих, входящих в состав основных средств. В ПБУ по учету основных средств сказано, что если объект представляет собой комплекс конструктивно сочлененных частей, сроки использования которых существенно различаются, то их можно учесть как отдельные объекты ОС. Например, часть производственных объектов в ООО «Интер» имеет в своем составе двигатель, срок службы которого значительно меньше, чем срок службы всего объекта целиком. Стоимость такого двигателя менее 40000 руб. Это позволит не учитывать его в структуре основных средств, если в учетную политику будут введены соответствующие пункты.

Чтобы воспользоваться возможностью учитывать эти части отдельно, нужно отразить в учетной политике, какая разница в сроке полезного использования будет существенной.

Для составления эффективной учетной политики таким же образом необходимо проработать вопросы учета незавершенного производства, материалов, процентов по займам и кредитам и пр.

Исходя из выявленных недостатков действовавшей учетной политики, можно отметить несколько основных направлений, в соответствии с которыми нужно совершенствовать учетную политику далее[25]:

- Добавление общих положений, описывающих ведение учета.

- Разработка системы внутреннего контроля за выполнением учетной политики в частности, и ведением бухгалтерского и налогового учета.

- Установка в качестве основной цели учета экономической целесообразности, включающей в себя минимизацию налогов при условии не сильно возрастающей трудоемкости учета.

- Добавление необходимых пунктов в соответствии с введением в действие новых законодательных актов по бухгалтерскому учету – ПБУ 22/2010 и Приказа Минфина России от 02.07.2010 № 66н, утвердившего новые формы отчетности.

- Добавление в бухгалтерскую учетную политику пунктов об учете основных средств и их амортизации, способе учета материалов и готовой продукции.

- Добавление в налоговую учетную политику порядка отнесения на расходы процентов по долговым обязательствам, списка видов затрат, особенностей расчета доходов, относящихся к нескольким отчетным периодам, порядка расчетов по НДС.

- Мемориально-ордерную форму учета заменить на журнально-ордерную, которая предусмотрена используемой бухгалтерской программой «1С. Бухгалтерия». Такая форма больше соответствует ведению бизнеса на данном предприятии, так как предприятие увеличило обороты и номенклатуру выпускаемой продукции. А вместе с этим увеличилось и количество проводок. Журнально-ордерная форма ведения учета является более удобной для контроля за правильностью составления отчетности.

- Добавить в учетную политику положение об учете основных средств, поступивших на безвозмездной основе.

Рассмотрим перечисленные дополнения более подробно. В общие положения, описывающие условия и особенности бухгалтерского и налогового учета, необходимо включить следующие пункты[26]:

- Ссылку на рабочий план счетов.

- Определить формы первичных документов, применяемых организацией, являются ли эти формы стандартными или разрабатываются самостоятельно.

- Обозначить ведение учета в электронном виде в бухгалтерской программе 1С.

- Сроки проведения инвентаризации и состав инвентаризационной комиссии.

- Система внутреннего контроля, которая включает:

- список подотчетных на выдачу денег в подотчет на хозяйственные нужды;

- список материально-ответственных лиц;

- список должностных лиц, имеющих право на получение доверенностей;

- установление права подписи доверенностей на получение товарно-материальных ценностей;

- определение сроков использования доверенности;

- установление срока отчетности по суммам, выданным в подотчет;

- определение лица, ответственного за организацию работ по ведению учета, хранения и выдачи трудовых книжек и исполнительных листов

- порядок контроля за отражением в учете хозяйственных операций.

- порядок контроля за подписью накладных;

- список лиц, имеющих право подписи первичных документов.

Учетную политику для целей бухгалтерского учета также нужно усовершенствовать. Для этого в нее необходимо добавить следующие пункты:

- Способ учёта приобретения и заготовления материалов: с применением 15 счета или с приходованием сразу на 10 счет

- Способ учета отпуска материалов в производство:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО).

- Способ учета коммерческих и управленческих расходов в себестоимости:

- полностью в отчетном году их признания в качестве расходов по обычным видам деятельности;

- в части расходов, имеющих отношение к получению доходов в отчетном году.

- Решение об учете готовой продукции на счете 40 «Выпуск готовой продукции» или без его использования.

- Особенности учета основных средств, состоящих из нескольких частей, имеющих разный срок использования.

- Определение размера существенности ошибки.

В учетной политике для целей налогообложения необходимо отразить следующие пункты:

- Учет доходов, относящихся к нескольким отчетным (налоговым) периодам.

- Виды и группы затрат.

- Способ амортизации основных средств в соответствии с расчетами, произведенными в разделе 3.1 курсовой работы.

- Создание резервного фонда на ремонт основных средств: создавать или нет;

- Создание резервного фонда на выплату отпускных: создавать или нет;

- Порядок отнесения процентов по долговым обязательствам и расходам.

- Как проводить перерасчет налоговой базы в случае обнаружения ошибок в исчислении налоговой базы, совершенных в прошлых отчетных периодах.

- Определение лица ответственного за ведение налогового учета в организации.

- Закрепление в учетной политике факта неприменения ПБУ18/02, так как организация является субъектом малого предпринимательства.

В соответствии с данными пунктами разработаем Учетную политику ООО «Интер» (Приложение).

Дополненная новыми пунктами учетная политика в большей степени отвечает требованиям бухгалтерского и налогового законодательства. Также новая учетная политика позволит реализовать цель рационализации денежных потоков при небольшом увеличении трудозатрат на ведение бухгалтерского и налогового учета.

Заключение

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету.

Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики происходит разработка организацией соответствующего способа исходя из иных положений по бухгалтерскому учету и норм МСФО.

Таким образом, основными нормативными документами, регулирующими вопросы составления учетной политики организации, являются Федеральный закон «О бухгалтерском учете» и ПБУ 1/2008 «Учетная политика организации».

Организация учетной политики оформляется соответствующей организационно-распорядительной документацией. Способы ведения бухгалтерского и налогового учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом учреждения соответствующего организационно-распорядительного документа.

Формирование учетной политики, подходящей для целей конкретной организации и удовлетворяющей все потребности пользователей бухгалтерской информации (прежде всего - руководства организации), представляет собой интересный и творческий процесс.

В этом процессе необходимо учесть множество нюансов, которые имеет действующее бухгалтерское и налоговое законодательство.

Ведение бухгалтерского учета на предприятии осуществляется в соответствии с действующим законодательством, а также принятой учетной политикой, которая регламентирует порядок ведения учета на предприятии.

Также при рассмотрении учетной политики был проведен анализ изменений в бухучете, связанных с переходом многих отечественных предприятий на МСФО.

Однако, переход России на МСФО связан с определенными трудностями:

- нехватка квалифицированных кадров для осуществления бухучета МСФО;

- отсутствие образовательного стандарта по подготовке таких специалистов и отсутствие образовательных учреждений данного профиля;

- стремление владельцев российских компаний к искажению собственной отчетности в целях ухода от налогообложения;

- непрозрачность финансовой отчетности;

- трудности с получение лицензий МСФО аудиторскими фирмами.

Велика роль Комитета по международным стандартам и финансовой отчетности в процессе перехода РФ на МСФО. Основными задачами Комитета являются:

Анализ и обобщение практики применения МСФО в России.

Организация работы с документами Правления КМСФО, касающихся разработки новых и совершенствования существующих МСФО с учетом потребностей российских предприятий.

Организация научно-исследовательских работ в области теории и практики применения МСФО, проведения методологических и методических разработок, в частности, проектов практических рекомендаций по применению МСФО, учебных планов и программ подготовки и повышения квалификации бухгалтеров. Изучение, обобщение и распространение передового отечественного и зарубежного опыта по применению МСФО.

Распространение информации, организация семинаров по вопросам изменения существующих и принятия новых МСФО Комитетом по МСФО.

Организация перевода на русский язык ежегодных сборников МСФО, а также методической литературы по их применению.

Комитет может осуществлять и иные виды деятельности, не противоречащие Уставу ИПБ России.

Что касается перспектив развития системы бухучета в России, то здесь можно заметить следующее.

У российских предприятий при переходе на МСФО возникают такие сложности:

- Отсутствие опыта персонала по работе с МСФО.

- Сложность и неоднозначность трактовки (при различной сути операций) самих стандартов и отсутствие в достаточном количестве квалифицированных кадров.

- Разработка новых систем автоматизации по трансформации отчетности по РПБУ на отчетность в соответствии с МСФО.

- Увеличение затрат на консультационные услуги аудиторских фирм, на аудит еще одной формы отчетности, на разработку и установку программного обеспечения.

- Отсутствие официального перевода МСФО на русский язык.

Таким образом, переход на международную систему бухгалтерского учета в России необходим и возможен, но требует существенных затрат и некоторых изменений в законодательстве.

Список литературы

Нормативно-правовые акты

- Конституция РФ. – М., 1993.

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете» // www.consultant.ru/document/cons_doc_LAW_122855/

- Налоговый кодекс РФ, Главы 21, 25, 30. // http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=122613

- ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина России от 06.10.2008 №106н. //

Документы МСФО. [Электронный ресурс]. Официальный сайт Министерства финансов РФ. URL: http://wwwl.miNfiN.ru/ru/accouNtiNg/mej_staNdart_fo/docs/iNdex.php?pg4=1.

Литература

- Анализ финансовой отчетности: Учебное пособие / под ред. Е.Г.Жулина, Н.А.Иванова. – М.: Издательско-торговая корпорация «Дашков и К°», 2016.

- Аудит / Под ред Рогуленко Т.М., Пономарева С.В.- М.: Кнорус, 2016.

- Аудит / Под ред. Суйц В.П., Ситникова В.А. 2-е изд., стер.: учебное пособие – М.: Кнорус, 2016.

- Баранов П.П., Залышкина Т.А. Процедура формирования учетной политики // Аудитор. – 2013 г. - № 3. - с.19-23.

- Бухгалтерский учет. Учебник / Под ред. Керимова В.Э. 5-е изд., изм. и доп. – М.: Издательско-торговая корпорация «Дашков и К°», 2016.

- Бухгалтерский учёт /под ред. д.э.н. проф. А.Д. Ларионова – М.: ГРОСС ГБ БУХ М. – 2014 г. – 654 с.

Власова И.А. Актуальные вопросы развития между народных стандартов финансовой отчетности [Электронный ресурс] // Электронный научный журнал Управления экономическими системами. N 10. 2012. URL: http://www.uecs.ru/logistika/item/1590-2012-10-12-05-23-05.

- Воронина Л.И. Теория бухгалтерского учета: учеб. пособ. – М.: Эксмо, 2014. – 416 с.

- Залышкина Т.А. Технология формирования учетной политики // Налоги и финансовое право. – 2013. - №10, стр.48-65.

- Крутякова Т.Л. Основные средства. – М.: «АйСи Групп», 2015.

Кожевникова С.И. Проблемные аспекты внедрения МСФО в России // Актуальные проблемы российского права. 2014. N 5. С. 781 - 787.

- Лытнева Н.А. Балявкина Л.И. Федорова Т.В. Бухгалтерский учет. Учебник. – М.: ИНФРА-М, 2013 г.

Миславская Н.А., Поленова С.Н. Международные стандарты учета и финансовой отчетности. М.: Дашков и Ко, 2014.

- Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. – М.: Издательство «Бухгалтерский учет». – 2015. – 368 с.

- Павлов В.А. Правовые основы бухгалтерского и налогового учета и аудита в РФ. Учеб. - М.: Юристъ, 2015. – 255 с.

- Рабинович А.М. Учетная политика в 2016 году // Конференцзал. – 2016. - №1. – С. 32-36.

- Тумасян Р.З. Бухгалтерский учет. Учебно-практическое пособие. - 10-е изд. перераб. и доп. - М.: Омега-Л, 2016.

- Учет и налогообложение основных средств / Под ред. О.В. Агабекяна, К.С. Макарова. – М.: Финансы и статистика, 2015.

- Шеремет А.Д., Суйц В.П. Аудит: Учебник. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2013.

Приложение

-

Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации. – М.: Издательство «Бухгалтерский учет». – 2015. – С. 174. ↑

-

Там же. – С. ↑

-

Учет и налогообложение основных средств / Под ред. О.В. Агабекяна, К.С. Макарова. – М.: Финансы и статистика, 2015. – С. 201. ↑

-

Воронина Л.И. Теория бухгалтерского учета: учеб. пособ. – М.: Эксмо, 2014. – С. 78. ↑

-

Анализ финансовой отчетности: Учебное пособие / под ред. Е.Г.Жулина, Н.А.Иванова. – М.: Издательско-торговая корпорация «Дашков и К°», 2016. – С. 191. ↑

-

Там же. – С. 192. ↑

-

Рабинович А.М. Учетная политика в 2016 году // Конференцзал. – 2016. - №1. – С. 32-36. ↑

-

Крутякова Т.Л. Основные средства. – М.: «АйСи Групп», 2015. – С. 78. ↑

-

Залышкина Т.А. Технология формирования учетной политики // Налоги и финансовое право. – 2013. - №10, стр.48-65. ↑

-

Аудит / Под ред Рогуленко Т.М., Пономарева С.В.- М.: Кнорус, 2016. – С. 152. ↑

-

Баранов П.П., Залышкина Т.А. Процедура формирования учетной политики // Аудитор. – 2013 г. - № 3. - с.19-23. ↑

-

Аудит / Под ред. Суйц В.П., Ситникова В.А. 2-е изд., стер.: учебное пособие – М.: Кнорус, 2016. – С. 97. ↑

-

Бухгалтерский учёт /под ред. д.э.н. проф. А.Д. Ларионова – М.: ГРОСС ГБ БУХ М. – 2014 г. – С. 95. ↑

-

Павлов В.А. Правовые основы бухгалтерского и налогового учета и аудита в РФ. Учеб. - М.: Юристъ, 2015. – С. 163. ↑

-

Там же. – С. 165. ↑

-

Кожевникова С.И. Проблемные аспекты внедрения МСФО в России // Актуальные проблемы российского права. 2014. N 5. С. 781 - 787. ↑

-

Миславская Н.А., Поленова С.Н. Международные стандарты учета и финансовой отчетности. М.: Дашков и Ко, 2014. С. 175. ↑

-

Документы МСФО. [Электронный ресурс]. Официальный сайт Министерства финансов РФ. URL: http://wwwl.miNfiN.ru/ru/accouNtiNg/mej_staNdart_fo/docs/iNdex.php?pg4=1. ↑

-

Власова И.А. Актуальные вопросы развития между народных стандартов финансовой отчетности [Электронный ресурс] // Электронный научный журнал Управления экономическими системами. N 10. 2012. URL: http://www.uecs.ru/logistika/item/1590-2012-10-12-05-23-05. ↑

-

Нефедов Н. Почему компании предпочитают отчетность по МСФО // Учет. Налоги. Право. N 26. 2014. С. 7. ↑

-

Канбекова Э. Введение в МСФО. Различия принципов учета и отчетности в разных странах, проблемы их гармонизации. Проблемы адаптации МСФО в России [Электронный ресурс]. URL: http://www.audit-it.ru/. ↑

-

Шеремет А.Д., Суйц В.П. Аудит: Учебник. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2013. – С. 222. ↑

-

Тумасян Р.З. Бухгалтерский учет. Учебно-практическое пособие. - 10-е изд. перераб. и доп. - М.: Омега-Л, 2016. – С. 98. ↑

-

Учет и налогообложение основных средств / Под ред. О.В. Агабекяна, К.С. Макарова. – М.: Финансы и статистика, 2015. – С. 234. ↑

-

Рабинович А.М. Учетная политика в 2016 году // Конференцзал. – 2016. - №1. – С. 32-36. ↑

-

Крутякова Т.Л. Основные средства. – М.: «АйСи Групп», 2015. – С. 165. ↑

- Сетевая форма организации бизнеса (Инструменты маркетинговой деятельности в сфере бизнеса)

- Баланс и отчетность (Индивидуальная, консолидированная бухгалтерская отчетность)

- Цель и задачи налогового учета)

- Адаптация к школьному обучению первоклассников как психолого-педагогическая проблема

- Комплексное исследование понятия и значения приватизации.

- Сущность денег и тенденции развития современной денежной системы

- Финансы акционерных обществ

- Анализ внешней и внутренней среды организации (Расчет экономической эффективности от реализации предлагаемого проекта)

- Особенности политики мотивации персонала корпораций (Совершенствование методов мотивации и стимулирования персонала в государственных органах)

- Перспективы развития технологий ПК (Тенденции развития персональных компьютеров)

- Виды и состав угроз информационной безопасности (Угрозы безопасности Российской Федерации)

- Финансы коммерческих организаций и направления их использования