учет заемного капитала организации(Теоретические основы учета заемного капитала )

СОДЕРЖАНИЕ

Глава 1. Теоретические основы учета заемного капитала 7

1.1 Сущность заемного капитала и его роль в деятельности организации 7

1.2 Нормативно-правовое регулирование учета дебиторской задолженности 13

Глава 2. Организация учет дебиторской задолженности в ООО «Троянда» 18

2.1 Краткая экономическая характеристика объекта исследования 18

2.2 Документальное оформление заемного капитала 21

2.4 Пути повышения эффективности учета заемного капитала 29

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 39

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В условиях рыночных отношений заемные средства приобретают особо важное значение. Ведь они представляют собой часть производительного капитала, которая переносит свою стоимость на вновь созданный продукт полностью и возвращается к предпринимателю в денежной форме в конце каждого кругооборота капитала.

Использование предприятием для экономической деятельности не только собственных, но и заемных средств повышает рентабельность инвестирования собственных средств. Однако нерациональное соотношение между собственными и заемными средствами может привести не только к снижению прибыльности, но и к банкротству предприятия

Для расширения финансовых возможностей организации необходимо привлечение дополнительных заемных средств с целью увеличения вложений в собственный бизнес, получения большей прибыли. В связи с этим эффективное использование заемного капитала – одно из важнейших функциональных направлений регулирования финансов организации. Эффективность и гибкость управления формированием заемного капитала способствуют созданию оптимальной финансовой структуры капитала организации. Однако нерациональное использование заемных средств может привести, не только к снижению прибыльности, но и к банкротству организации.

Управление заемными средствами имеет большое значение как для крупных компаний, где оборотные средства составляют более половины всех ее активов, так и для небольших компаний, у которых краткосрочные обязательства являются основным источником финансирования.

Привлечение заемных средств – довольно распространенная практика. С одной стороны, это фактор успешного функционирования предприятия, способствующий быстрому преодолению дефицита финансовых ресурсов, свидетельствующий о доверии кредиторов и обеспечивающий повышение рентабельности собственных средств.

С другой стороны, предприятие обременяется финансовыми обязательствами (особенно если уровень процентов за кредит высокий). Привлечение заемных средств широко практикуется при агрессивной политике финансирования. Величина и эффективность использования заемных средств – одна из главных оценочных характеристик эффективности управленческих финансовых решений. В целом, хозяйствующие субъекты, использующие кредит, находятся в более выигрышном положении, нежели предприятия, опирающиеся только на собственный капитал. Несмотря на платность кредита, использование последнего обеспечивает повышение рентабельности предприятия.

Наличие заемных средств в структуре источников напрямую или косвенно оказывает влияние на все стороны деятельности хозяйствующего субъекта,

В организациях разных отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности.

Исходя из этого, актуальность исследования обусловлена необходимостью дальнейшего всестороннего научного анализа управления формированием заемного капитала предприятия, которое оказывает непосредственное влияние на финансовый результат деятельности предприятия, что, во-первых, позволит выбрать и обосновать наиболее рациональную организацию учета заемного капитала, что в свою очередь обеспечит более эффективное их использование.

Цель курсовой работы заключается в разработке рекомендаций по повышению эффективности использования заемного капитала на основе проведенного анализа.

Для достижения поставленной цели требуется решение следующих задач:

– изучить экономическую сущность понятия «заемный капитал» и исследовать его влияние на прибыльность бизнеса;

– исследовать нормативно-правовое регулирование учета заемного капитала;

– оценить современное состояние учета заемного капитала в организации

– выявить проблемы и разработать рекомендации по повышению эффективности учета заемного капитала.

Объектом исследования в курсовой работе выступает ООО «Троянда».

Предметом исследования являются расчеты с дебиторами и кредиторами.

Период исследования 2011-2017 гг.

Методологической и информационной основой исследования являются труды российских и зарубежных экономистов, теоретиков и практиков в области управления кредиторской задолженностью.

Информационная база исследования включает в себя законодательные и нормативные акты Российской Федерации, данные из периодических изданий по проблемам учета дебиторской и кредиторской задолженности.

В процессе исследования применялись общие методы исследования: наблюдение, анализ, синтез.

Глава 1. Теоретические основы учета заемного капитала

1.1 Сущность заемного капитала и его роль в деятельности

организации

В процессе развития предприятия по мере погашения его финансовых обязательств возникает потребность в привлечении новых заемных средств. Таким образом, современное предприятие не может функционировать только за счет собственных средств. Источники и формы привлечения заемных средств предприятием весьма многообразны.

Исследуя труды ученых-экономистов, можно встретить несколько понятий, которые определяют суть заемного капитала, а именно «привлеченный капитал», «ссудный капитал» и непосредственно «заемный капитал».

Поэтому в современной экономической литературе ведется дискуссия по поводу отождествления этих понятий. Мнения ученых о сущности данных понятий приведены в таблице.

Таблица 1

Взгляды ученых на трактовку понятий «привлеченный капитал», «ссудный капитал» и «заемный капитал»

|

Понятие |

Источник |

Определение |

|

1 |

2 |

4 |

|

Заемный капитал |

О.С. Филимоненко |

Это средства, полученные предприятиями в виде банковских кредитов для создания сезонных запасов материальных ценностей на покрытие затрат производства. Они даются предприятиям на определенный срок, по истечении которого должны быть возвращены банку |

|

О.В. Заяц, В.И. Кудрявцев, П.Е. Жатний |

Часть капитала юридического лица, принадлежащего ему на правах собственности, вовлеченная в оборот на основе займа |

|

|

Г.О. Крамаренко |

Капитал банков и других организаций, используемый предприятием в денежном обороте на условиях кредитного договора |

|

|

Ссудный капитал |

О.Р. Романенко |

Денежные средства владельца, предназначенные для предоставления кредита на принципах возвратности и платности в размере процентов к сумме долга |

|

С.В. Мочерный |

Это денежный капитал, владелец которого предоставляет его другим лицам на определенный срок в пользование за заранее оговоренную плату в виде процента |

Окончание таблицы 1

|

1 |

2 |

4 |

|

В.Г. Андрийчук |

Это часть авансированного капитала, сформированная за счет еще не возвращенных заемных источников, которые должны быть возмещены кредиторам через определенный срок в обусловленной форме |

|

|

Экономический словарь-справочник |

Денежный капитал, владелец которого (кредитор) предоставляет его другим лицам на определенный срок в пользование по заранее оговоренной плате в виде процента |

|

|

Привлеченный капитал |

И.А. Бланк |

Привлеченные для финансирования развития предприятия на возвратной основе денежные средства и иное имущество |

|

А.М. Поддерьогин |

Средства других кредиторов, которые предоставляются предприятиям взаймы под определенный (оговоренный) процент на срок до 1 года с оформлением векселя или иного долгового обязательства |

|

|

С.М. Онисько, П.М. Марич |

Денежные ресурсы, которые не принадлежат предприятию, однако в результате функционирования действующей системы расчетов находятся в его пользовании |

Проанализировав трактовки данных понятий, можно увидеть отсутствие единого подхода к их рассматриваемым определениям. Некоторые ученые отождествляют упомянутые понятия, другие разделяют их. Заемный капитал, используемый организацией, характеризует в совокупности объем его финансовых обязательств.

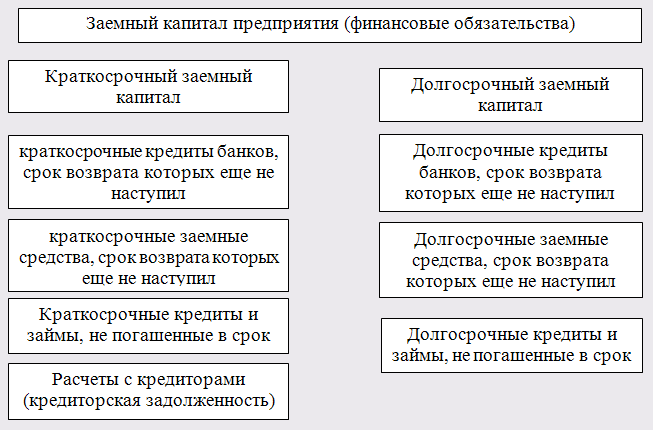

Заемный капитал, используемый организацией, характеризует в совокупности объем его финансовых обязательств (общую сумму долга). Эти финансовые обязательства в современной хозяйственной практике дифференцируются следующим образом (рисунок 1)

Долгосрочные финансовые обязательства. К ним относятся все формы функционирующего на предприятии заемного капитала со сроком использования более одного года. Основными формами этих обязательств являются долгосрочные кредиты банков и долгосрочные заемные средства, срок погашения которых еще не наступил или не погашенные в предусмотренный срок.

Рисунок 1 - Формы финансовых обязательств предприятия, отражаемых в его балансе

Краткосрочные финансовые обязательства. К ним относятся все формы привлеченного заемного капитала со сроком его использования до одного года.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, а в конечном счете - повысить рыночную стоимость предприятия.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

Прежде всего, заемные средства необходимы для финансирования растущих организаций, когда темпы роста собственных источников отстают от темпов роста организации, для модернизации производства, освоения новых видов продукции, расширения своей доли на рынке, приобретения другого бизнеса и т. д. Инфляция и недостаток собственных оборотных средств вынуждают большинство организаций привлекать заемные средства для финансирования оборотного капитала. Преимуществом финансирования за счет долговых источников является нежелание владельцев увеличивать число акционеров, пайщиков, а также относительно более низкая себестоимость кредита по сравнению со стоимостью акционерного капитала, которая выражается в эффекте финансового рычага.

Таким образом, заемный капитал — это совокупность заемных средств, приносящих предприятию прибыль. Заемные средства могут быть оформлены в виде договоров кредита и займа, а также в виде товарного и коммерческого кредита.

Определение величины заемного капитала и его структуры является необходимым этапом при решении ряда задач анализа хозяйственной деятельности, наиболее распространенными из которых в настоящий момент являются следующие:

- оценка финансовой устойчивости на основе расчетов коэффициентов финансовой независимости и платежеспособности предприятия;

- прогнозирование вероятного банкротства и оптимизации структуры капитала;

- расчет цены заемного капитала и средневзвешенной стоимости капитала предприятия;

- определение приемлемого уровня финансового риска.

Каждая из этих задач может быть поставлена различными заинтересованными сторонами, начиная от собственников компании и заканчивая государственными органами, поэтому учитывает тот вид заемного финансирования, который касается их интересов. Наиболее общая трактовка понятия заемного капитала встречается при оценке финансового состояния предприятия и характеристике общего уровня финансовой независимости.

Здесь ключевыми принято считать показатели доли собственного капитала в общей его величине и соотношение всех заемных источников и собственных. Этот подход вызван заинтересованностью инвесторов в быстрой и простой оценке возможности организации рассчитаться по всем своим обязательствам. Увеличение доли заемных средств влечет за собой повышенный риск вложений в данную организацию и требует дальнейшего, более подробного изучения причин, вызвавших этот процесс.

Классификация привлекаемых предприятием заемных средств по основным признакам приведена в таблице 2.

Таблица 2

Классификация привлекаемых заемных средств

|

№ |

Признаки привлекаемых средств |

Источники и формы привлечения заемных средств |

|

1 |

2 |

3 |

|

1 |

По целям привлечения |

1. Заемные средства, привлекаемые для обеспечения воспроизводства внеоборотных активов 2. Заемные средства, привлекаемые для пополнения оборотных активов 3. Заемные средства, привлекаемые для удовлетворения иных хозяйственных или социальных потребностей |

|

2 |

По источникам привлечения |

1. Заемные средства, привлекаемые из внешних источников 2. Заемные средства, привлекаемые из внутренних источников (внутренняя задолженность) |

|

3 |

По периоду привлечения |

1. Заемные средства, привлекаемые на долгосрочный период (более 1-го года) 2. Заемные средства, привлекаемые на краткосрочный период (до 1-го года) |

|

4 5 |

По форме привлечения По форме Обес- печения |

1. Заемные средства, привлекаемые в денежной форме (финансовый кредит) 2. Заемные средства, привлекаемые в форме оборудования (финансовый лизинг) 3. Заемные средства, привлекаемые в товарной форме (товарный или коммерческий кредит) 4. Заемные средства, привлекаемые в иных материальных или нематериальных формах 1. Необеспеченные заемные средства 2. Заемные средства, обеспеченные поручительством или гарантией 3. Заемные средства, обеспеченные залогом или закладом |

Как видно из таблицы 2 заемные средства классифицируются по пяти признакам: по целям привлечения, по источникам привлечения, по периоду привлечения и по форме обеспечения. По каждому признаку определяют источники и формы привлечения заемных средств.

С учетом изложенной классификации организуется управление привлечением заемных средств, которое представляет собой целенаправленный процесс их формирования из различных источников и в разных формах в соответствии с потребностями организации в заемном капитале на различных этапах его развития. Многообразие задач, решаемых в процессе этого управления, определяет необходимость разработки специальной финансовой политики в этой области на предприятиях, использующих значительный объем заемного капитала.

Исследовав сущность и источники образования заемного капитала организации, можно сформулировать основные преимущества данных источников финансирования предприятия.

Преимущества заемного капитала: достаточно широкие возможности привлечения, особенно когда кредитный рейтинг предприятия высок; обеспечивается рост финансового потенциала предприятия при условии существенного расширения его активов и возрастания темпов роста объемов его хозяйственной деятельности; низкая стоимость по сравнению с собственным капиталом за счет обеспечения эффекта налогового щита; возможность генерировать прирост финансовой рентабельности (коэффициент рентабельности собственного капитала).

Таким образом, можно утверждать, что в деятельности предприятия имеют место как собственные, так и заемные источники финансирования. Однако для обеспечения эффективной деятельности предприятия необходимо их рациональное соотношение.

1.2 Нормативно-правовое регулирование учета дебиторской задолженности

В Российской Федерации разработана и действует национальная система бухгалтерского учета, базирующаяся на специфике экономических отношений и традиций государства.

Регулирование учета в России осуществляется посредством издания нормативных правовых актов, имеющих различную юридическую силу. Департаментом методологии бухгалтерского учета и отчетности Министерства финансов Российской Федерации разработана четырехуровневая система регулирования бухгалтерского учета, в которой выделены законодательный, нормативный, методический и организационный уровни.

Документы первого уровня утверждаются Президентом Российской Федерации, Федеральным Собранием, Правительством Российской Федерации и включают законы, указы Президента РФ, постановления Правительства РФ по вопросам бухгалтерского учета. Важнейшим документом законодательного уровня является Федеральный закон «О бухгалтерском учете» (Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 04.11.2014)). В этом Законе сформулированы основы бухгалтерского учета в России в соответствии с потребностями развивающихся рыночных отношений и необходимостью адаптации к международным стандартам.

Федеральный закон «О бухгалтерском учете» распространяется на все организации, находящиеся на территории России, включая филиалы и представительства иностранных организаций, если это не противоречит договорам нашей страны с другими государствами. Граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, учитывают свои доходы и расходы в порядке, установленном налоговым законодательством Российской Федерации. Все юридические лица, зарегистрированные по российскому законодательству, унитарные предприятия, бюджетные учреждения обязаны вести бухгалтерский учет в полном соответствии с Законом.

Законодательством о бухгалтерском учете устанавливаются единые правовые и методологические основы организации и ведения бухгалтерского учета. Согласно п. 1 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического субъекта. Закон предоставляет широкие полномочия руководителям в организации бухгалтерского учета: выбор форм организации бухгалтерского учета в зависимости от объема учетной работы, формирование учетной политики. Руководитель несет персональную ответственность за полное и своевременное представление бухгалтерской отчетности.

Одним из основополагающих документов первого уровня является Гражданский кодекс Российской Федерации, которым регламентируются многие вопросы учетной работы: наличие самостоятельного баланса как необходимый признак юридического лица, обязательность утверждения годового бухгалтерского отчета, порядок реорганизации (ликвидации) юридических лиц и др.

Одним из основных нормативных документов, регламентирующих учет расчетов в Российской Федерации, является Гражданский Кодекс Российской Федерации, в соответствии с которым все расчеты по поставкам сырья, материалов и других товарно-материальных ценностей, по услугам (отпуск электроэнергии, пара, воды, газа), выполненным работам (капитальный и текущий ремонт) осуществляются по договорам поставки. В этом документе заложены основы обязательственного права: понятие обязательства, основания его возникновения, определение, изменение договоров и пр.

Согласно ГК РФ, обязательства исполняются в соответствии с тем, что организации, установившие в договоре отличный от общего порядка момент перехода права владения, пользования и распределения отгруженной продукции и риска ее случайной гибели, могут определять в бухгалтерском учете выручку на дату поступления денежных средств в оплату отгруженной продукции на расчетный счет в банке либо в кассу, а также на дату зачета взаимных требований по расчетам.

Гражданский кодекс Российской Федерации определяет, что:

- кредитор вправе предусмотреть в договоре наличие залога под отгруженную продукцию, предметом которого может быть всякое имущество, включая вещи и имущественные права. В случае невыполнения покупателем своих обязательств по оплате продукции взыскание может быть обращено на предмет залога в порядке, установленном договором, если законом о залоге не предусмотрен иной порядок.

Законом «О бухгалтерском учете» № 402-ФЗ установлены единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации и, в частности, предусмотрена оценка и инвентаризация обязательств предприятия. Согласно этому закону, хозяйственные операции подлежат современной регистрации на счетах бухгалтерского учета на основании первичных учетных документов. Первичный учетный документ составляется в момент совершения операции или непосредственно по ее окончании.

Второй уровень – федеральные стандарты. Федеральные стандарты находятся в стадии разработки (в настоящее время их заменяют положения по бухгалтерскому учету (ПБУ)). К документам данного уровня в соответствии с Федеральным законом №402-ФЗ «О бухгалтерском учете» должен относиться и План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. К данному уровню в части учета прибыли от продаж относятся:

– положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденное Приказом Минфина России от 06.10.2008 №106н, – требования к учетной политике, бухгалтерским документам и документообороту в бухгалтерском учете, в том числе в части амортизации стоимости основных средств;

– положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденное Приказом Минфина России от 06.05.1999 №32н (ред. от 06.04.2015), – правила формирования в бухгалтерском учете информации о доходах организации [11];

– положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное Приказом Минфина России от 06.05.1999 №33н (ред. от 06.04.2015) , – правила формирования в бухгалтерском учете информации о расходах организации [12];

– план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный Приказом Минфина России от 31.10.2000 №94н, – особенности применения сч. 90 «Продажи», возможные типовые корреспонденции счетов;

– положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Минфина России от 06.07.1999 №43н – состав, содержание и порядок формирования и особенности представления в бухгалтерской (финансовой) отчетности информации о прибыли от продаж.

Необходимо отметить, что документы данного уровня являются обязательными к применению всеми организациями.

К третьему уровню нормативного регулирования бухгалтерского учета расходов на продажу относятся отраслевые стандарты, которые на сегодняшний день так же находятся в стадии разработки. Они являются обязательными к применению и устанавливают особенности применения федеральных стандартов в отдельных видах экономической деятельности.

Четвертый уровень нормативного регулирования учета прибыли от продаж включает рекомендации в области бухгалтерского учета, в частности различные методические рекомендации и инструкции. Применяются на добровольной основе в целях правильного применения федеральных и отраслевых стандартов, уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета. К данному уровню можно отнести:

– методические рекомендации по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина РФ от 13.06.1995 №49 (ред. от 08.11.2010) – устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации, а так же порядок оформления ее результатов;

– рекомендации по применению учетных регистров бухгалтерского учета на предприятии, Письмо Минфина РФ от 24.07.1992 №59 – устанавливает перечень регистров бухгалтерского учета;

Пятый уровень нормативного регулирования учета прибыли от продаж включает стандарты экономического субъекта. К данному уровню относятся документы внутренней регламентации (учетная политика организации, в том числе внутрифирменный стандарт, регламентирующий вопросы учета основных прибыли от продаж).

Документы пятого уровня предназначены для упорядочения организации и ведения бухгалтерского учета в организации. Необходимость и порядок разработки, утверждения, изменения и отмены стандартов экономического субъекта устанавливаются этим субъектом самостоятельно.

Внутрифирменный стандарт, регламентирующий вопросы учета прибыли от продаж, определяет:

– регламент ведения учета прибыли от продаж в конкретной организации в его организационном, методическом и техническом аспектах с учетом условий хозяйствования;

– перечень утвержденных форм первичной документации по учету прибыли от продаж и документооборот;

– форму ведения бухгалтерского учета и применяемые регистры;

– перечень субсчетов к сч. 60 «Расчеты с поставщиками и подрядчиками» и возможные корреспонденции счетов и т.д.;

Таким образом, учет заемного капитала организации регулируется на всех пяти уровнях нормативного регулирования.

Глава 2. Организация учет дебиторской задолженности в ООО «Троянда»

2.1 Краткая экономическая характеристика объекта исследования

Объектом исследования в курсовой работе выступает ООО «Троянда», относящееся к организациям общественного питания.

Компания зарегистрирована 20 сентября 1999 года.

Организация осуществляет свою деятельность на основании Гражданского Кодекса Российской Федерации и Федерального закона № 14-ФЗ «Об обществах с ограниченной ответственностью» в редакции федерального закона от 23.07.2016 г.

Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Троянда».

Сокращенное наименование Общества: ООО «Троянда».

ООО «Троянда» организовано единственным учредителем, решения вопросов относящихся к компетенции Общего собрания участников принимаются им единолично.

Общество создано для удовлетворения потребностей народного хозяйства и населения в продукции, работах и услугах, обеспечения занятости населения общественно-полезным трудом, получение прибыли.

Основным видом деятельности исследуемой организации является оказание услуг общественного питания.

Возглавляет организацию директор, который действует на основании Устава ООО «Троянда» и представляет его во всех хозяйственных и государственных учреждениях. Директор назначается учредителями Общества и подотчетен им.

Структура организации ООО «Троянда» является линейно-функциональной. Выбор данной функциональной структуры обусловлен, с одной стороны, четким разделением всех полномочий в фирме, а, с другой стороны, приспособлением организации к нуждам особых потребителей и к особенностям различных регионов, в которых работает данная фирма.

Права и обязанности возложены на сотрудников, несущих ответственность за конкретную работу.

ООО «Троянда» стремится создать такую структуру корпоративного управления и раскрытия информации, которая способствовала бы ее эффективности и инвестиционной привлекательности, создавала бы атмосферу открытости между Обществом, его акционерами, инвесторами и другими заинтересованными лицами.

В организации ведется централизованный бухгалтерский учет, отсутствуют филиалы и структурные подразделения. Согласно закону о бухгалтерском учете в Российской Федерации, ответственность за организацию бухгалтерского учета и соблюдение законодательства России при выполнении хозяйственных операций возлагается в ООО «Троянда» на руководителя.

Бухгалтерия ООО «Троянда» в составе 2 человек занимается обработкой документов, ведением учетных регистров и на их основе - составлением отчетности.

Руководит работой бухгалтерии главный бухгалтер, он дает указания по ведению учета и составления отчетности. Главный бухгалтер обеспечивает контроль за отражением на счетах бухгалтерского учета всех осуществляемых хозяйственных операций, представлением оперативной информации, составлением в установленные сроки бухгалтерской отчетности, осуществлением совместно с другими подразделениями и службами экономического анализа финансово - хозяйственной деятельности по данным бухучета и отчетности в целях выявления и мобилизации внутренних хозяйственных ресурсов.

Бухгалтерия представляет систематическую информацию о работе организации и отдельных его подразделений директору ООО «Троянда».

Бухгалтерский учет ведется по журнально-ордерной форме учета.

В исследуемой организации ведется автоматизированный бухгалтерский учет с использованием программы «1С: Бухгалтерия 8.3».

Структура управления представлена на рис. 2.

Директор

Производственный отдел

Бухгалтерия

Шеф-повар

Главный бухгалтер

Повара

Бухгалтер

Рабочие

Рисунок 2. Структура управления ООО «Троянда»

В таблице 3 представлены основные экономические показатели ООО «Троянда» за 2011-2016 гг. (Приложение 1,2).

Таблица 3

Основные экономические показатели ООО «Троянда» в 2015-2016 г.

|

Показатели |

Годы |

Абсолютное отклонение |

Темп роста, % |

|

|

2015 |

2016 |

|||

|

Товарооборот, тыс. руб. |

10812 |

11208 |

+396 |

103,66 |

|

Валовой доход, тыс. руб. |

1614 |

2486 |

+872 |

154,03 |

|

Уровень валового дохода, % |

14,93 |

22,18 |

+7,25 |

148,56 |

|

Издержки обращения, тыс. руб. |

1544 |

2144 |

+600 |

138,86 |

|

Уровень издержек обращения, % |

14,28 |

19,13 |

+4,85 |

133,96 |

|

Фонд оплаты труда, тыс. руб. |

1008 |

1134 |

+126 |

112,5 |

|

Прибыль от продаж, тыс. руб. |

70 |

342 |

+272 |

488,6 |

|

Сальдо прочих доходов и расходов, тыс. руб. |

-8 |

17 |

+25 |

- |

|

Прибыль до налогообложения, тыс. руб. |

62 |

359 |

+297 |

579 |

|

Платежи в бюджет от прибыли, тыс. руб. |

10 |

59 |

+49 |

590 |

|

Чистая прибыль, тыс. руб. |

52 |

300 |

+248 |

576,9 |

По данным приведенной таблицы видно, что в 2016 году произошло значительное увеличение основных технико-экономических показателей по сравнению с 2015 годом.

Так, товарооборот в 2016 году вырос на 3,66% по сравнению с уровнем 2015 года. В то же время положительная тенденция наблюдается при меньших темпах снижения себестоимости проданных товаров в 2016 году (5,18%) по сравнению с темпами роста товарооборота. Данная тенденция говорит об увеличении финансовых результатов организации и улучшении его финансового состояния.

Так, показатель валового дохода в 2016 году вырос на 54,03% по сравнению с 2015 годом.

Темп роста издержек обращения в 2016 году составил 38,86% по сравнению с 2015 годом. Это свидетельствует о несоблюдении режима экономии расходов, и в то же время приводит к уменьшению финансовых результатов деятельности данной торговой организации.

Таким образом, ООО «Троянда» является развивающейся организаций общественного питания с огромным потенциалом дальнейшего эффективного развития.

В целом, подводя итог вышесказанному, можно сделать вывод, что организация осуществляет свою деятельность с прибылью, финансовые показатели соответствуют соположению организации в отрасли, учет в организации соответствует размерам и специализации организации.

2.2 Документальное оформление заемного капитала

Любой факт хозяйственной жизни организации должен быть в обязательном порядке оформлен соответствующим первичным учетным документов, о чем указано в действующем законодательстве о бухгалтерском учете, а именно в пункте 1 статьи 9 Федерального закона о бухгалтерском учете №402-ФЗ.

При этом действующее законодательство не обязывает организацию использовать унифицированные формы первичной учетной документации, то есть организация может самостоятельно разрабатывать любые формы первичных учетных документов, однако обязательным является наличие в них всех необходимых реквизитов.

Согласно учетной политики ООО «Троянда», для документального оформления фактов хозяйственной жизни применяются первичные учетные документы унифицированной формы, в том случае если унифицированной формы не существует организация самостоятельно разрабатывает необходимую учетную документацию.

Как указывалось ранее, деятельность любой организации характеризуется наличием кредиторской задолженности. Самым основным видом задолженности, безусловно, является задолженность перед поставщиками, которая в организации отражается на счете 60 «Расчеты с поставщиками и подрядчиками». На рис. 3 представлена схема документооборота ООО «Троянда» по учету расчетов с поставщиками.

|

Первичные документы, создаваемые вручную и поступающие извне: товарно-транспортная накладная, счет-фактура и др. |

Справочники |

||||||||

|

Общего назначения: учетная политика, План счетов (сч. 60), константы, подразделения и др. |

Субконто: контрагенты, договоры, номенклатура, склады, банки, валюты, счета учета расчетов с контрагентами |

||||||||

|

Регистрация хозяйственных операций |

|||||||||

|

Поступление товаров и услуг - операция «Покупка», комиссия |

Услуги сторонних организаций |

Счет-фактура (полученный) |

Учет ОС |

Платежное поручение (исходящее) |

Доверенность |

||||

|

Журналы |

|||||||||

|

Документов: - общий; - учет материалов; - учет ОС; - учет НМА; - общего назначения; - регламентные документы |

Операций |

Проводок (регистр бухгалтерии) |

|||||||

|

Отчеты (формирование результативной информации) |

|||||||||

|

Стандартные |

Специализированные |

Регламентированные |

|||||||

|

Регистры синтетического учета: - обороты счета 60 (главная книга); - анализ счета 60 |

- акт сверки взаиморасчетов; - корректировка долга; - отчет комитенту о продажах товаров |

Бухгалтерская отчетность |

|||||||

|

Регистры аналитического учета: - оборотно-сальдовая ведомость по счету 60; - анализ субконто; - обороты между субконто; - карточка субконто; - карточка счета 60 и др. |

|||||||||

Рисунок 3 - Схема документооборота по учету расчетов с поставщиками

В составе задолженности пред поставщиками и подрядчиками в организации числятся задолженность по оплате за поставленные товарно-материальные ценности, оказанные услуги, выполненные работы; за товарно-материальные ценности по которым не поступили расчетные документы, то есть так называемые неотфактурованные поставки, задолженность по оплате излишкво выявленных в результате приемки ТМЦ, при условии, что организация принимает к учету эти излишки.

В соответствии с требованиями действующего законодательства организация начисляет страховые взносы, начисление и уплата которых, как и любой другой факт хозяйственной жизни в организации должны быть должным образом документально подтверждены.

Для отражения в учете расчетов по социальному страхованию и обеспечению как указывалось ранее в организации используется счет 69 с одноименным названием. В бухгалтерском учете страховые взносы на обязательное социальное страхование отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению». На рисунке 4 представлена схема документального оформления расчетов по страховым взносам.

|

Первичные документы, создаваемые вручную и поступающие извне |

Справочники |

|||||

|

Общего назначения: учетная политика, План счетов (сч. 69), константы, подразделения и др. |

Субконто: физические лица, виды платежей, вычеты по НДФЛ, сведения о ставках страховых взносов, ставка взноса на страхование от несчастного случая |

|||||

|

Регистрация хозяйственных операций |

||||||

|

Начисление заработной платы |

Закрытие месяца (расчет взносов по социальному страхованию и обеспечению) |

|||||

|

Журналы |

||||||

|

Документов: - общий; - регламентные документы |

Операций |

Проводок (регистр бухгалтерии) |

||||

|

Отчеты (формирование результативной информации) |

||||||

|

Стандартные |

Специализированные |

Регламентированные |

||||

|

Регистры синтетического учета: - обороты счета 69 (главная книга); - анализ счета 69 |

- карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов; - сведения об инвалидности физических лиц; - данные расчета заработной платы; - начисленные страховые взносы с ФОТ; - подготовка сведений для Пенсионного фонда РФ (ПФР) |

Бухгалтерская отчетность |

||||

|

Регистры аналитического учета: - оборотно-сальдовая ведомость по счету 69; - анализ субконто; - обороты между субконто; - карточка субконто; - карточка счета 69 и др. |

Налоговая отчетность |

|||||

Рисунок 4 - Схема документального оформления расчетов по страховым взносам в ООО «Троянда»

В любой организации используется труд наемных работников, в результате чего у организации имеет место кредиторская задолженность перед персоналом по оплате труда. Для документального оформления расчетов с персоналом по оплате труда в организации используется достаточно широкий перечень документов сюда относятся и локальные нормативные акты организации такие например как штатное расписание, документы оформляющие рудовые отношения между работодателем и работником, например трудовой договор и различные первичные учетные документы по учету труда и заработной платы.

Документальное оформление расчетов с персоналом по оплате труда в ООО «Троянда» представлена на рис. 5.

|

Первичные документы, создаваемые вручную и поступающие извне |

Справочники |

||||||||

|

Общего назначения: учетная политика, План счетов (сч. 70), константы, подразделения и др. |

Субконто: физические лица, работники, плановые начисления работникам организации, способы отражения заработной платы в учете, начисления организаций, выплата заработной платы через банк |

||||||||

|

Регистрация хозяйственных операций |

|||||||||

|

Начисление заработной платы |

Выплата заработной платы |

Выплата заработной платы по расходным ордерам |

Документы кадрового учета |

Документы персонифицированного учета |

Депонирование |

Закрытие месяца |

|||

|

Журналы |

|||||||||

|

Документов: - расчетные листки; - расчетная ведомость (ф. №Т-51) |

Операций |

Проводок (регистр бухгалтерии) |

|||||||

|

Отчеты (формирование результативной информации) |

|||||||||

|

Стандартные |

Специализированные |

Регламентированные |

|||||||

|

Регистры синтетического учета: - обороты счета 70 (главная книга); - анализ счета 70 |

- анализ расходов на оплату труда; - лицевые счета работников организации; - книга депонентов; - данные расчета заработной платы; - начисленные страховые взносы с ФОТ; - подготовка сведений для ИФНС; - подготовка сведений для ПФР |

Бухгалтерская отчетность |

|||||||

|

Регистры аналитического учета: - оборотно-сальдовая ведомость по счету 70; - карточка счета 70 и др. |

|||||||||

Рисунок 5 - Схема документального оформления расчетов с персоналом по оплате труда в ООО «Троянда»

Таким образом, подводя итог всему вышесказанному, можно сделать вывод, что в целом кредиторская задолженность в соответствии с требованиями законодательства должна быть должным образом документально оформлена. В исследуемой организации в соответствии с учетной политикой применяются унифицированные формы первичной учетной документации.

2.3 Учет заемного капитала

В бухгалтерском учете организации заемный капитал отражается по счетам: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами».

Рассмотрим более подробно каждый вид заемного капитала на материалах ООО «Троянда». Начнем с расчетов с поставщиками и подрядчиками. Для обобщения информации о расчетах с поставщиками и подрядчиками в ООО «Троянда» предназначен счет 60.

Схема бухгалтерских записей по учетам расчетов с поставщиками в ООО «Троянда» представлена в таблице 4.

Таблица 4

Типовая схема бухгалтерских записей по учету расчетов с поставщиками и подрядчиками в ООО «Троянда», руб

|

Содержание факта хозяйственной жизни |

Сумма |

Корреспонденция счетов |

|

|

Дебет |

Кредит |

||

|

Поступили от ООО «Мясной Дом» мясо охлажденное |

112762,50 |

10 |

60 |

|

Поступили от поставщика товары |

241890,06 |

41 |

60 |

|

Поступили от поставщиков услуги связи и интернета |

14120,31 |

44 |

60 |

Деньги в кассу поставщика при наличных расчетах, как правило, вносит сотрудник ООО «Троянда». Для этого из кассы ему выдаются денежные средства под отчет с оформлением расходного кассового ордера. После осуществления оплаты работник оформляет авансовый отчет, к которому прикладываются документы, подтверждающие факт передачи поставщику денежных средств (чек ККТ, квитанцию к приходно-кассовому ордеру). Рассмотрим, как отражаются в учете исследуемой организации расчеты в наличной и безналичной форме.

ООО «Троянда» заключило договор на поставку товаров с ООО «Антариус» на сумму 12500 руб. Поставка осуществлена 20.03.2017 г. Согласно условиям договора оплата производится наличными денежными средствами путем внесения денег в кассу поставщика в срок не позднее 10 календарных дней после получения продуктов. Для осуществления оплаты зав. производством 27.03.2017 г. были выданы денежные средства подотчет. Авансовый отчет работника был утвержден 28.03.2017 г. (таблица 5).

Таблица 5

Схема бухгалтерских записей ООО «Троянда» по учет расчетов с подотчетными лицами, руб.

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма, руб |

|

Получены товары от поставщика |

41 |

60 |

12500 |

|

Выданы денежные средства под отчет для оплаты долга поставщику |

71 |

50 |

12500 |

|

Списана с работника подотчетная сумма в счет погашения задолженности перед поставщиком |

60 |

71 |

12500 |

Безналичные расчеты в силу п. 3 ст. 861 ГК РФ производятся через банки, иные кредитные организации, в которых открыты соответствующие счета, если иное не вытекает из закона и не обусловлено используемой формой расчетов.

ООО «Троянда» заключило договор на поставку сырья и материалов в сумме 108751,2 руб. Согласно договору оплата производится путем перечисления денег на расчетный счет поставщика в срок не позднее 10 кал. дн. после поставки сырья и материалов. Денежные средства перечислены 18.06.2017 г.

Таблица 6

Схема бухгалтерских записей по учету расчетов с поставщиками ООО «Троянда», руб

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма, руб. |

|

Получено сырье и материалы от поставщика |

10 |

60 |

108751,2 |

|

Перечислены денежные средства в счет оплаты долга поставщику |

60 |

51 |

108751,2 |

Далее изучим организацию учета расчетов по краткосрочным кредитам и займам.

На счете 66 «Расчеты по краткосрочным кредитам и займам» в ООО «Троянда» отражается информация о состоянии кредитов и займов, полученных организацией на срок не более 12 мес. в российской или иностранной валюте.

Согласно договору займа ООО «Троянда» (заемщик) получило от ЗАО «СПЕКТР-С» (заимодавец) деньги в сумме 8 900 000 руб. сроком на 5 мес. Сумма займа была перечислена на расчетный счет ООО «Троянда». При получении займа бухгалтер ООО «Троянда» должен сделать проводку:

Д-т сч. 51 К-т сч. 66 – 8 900 000 руб. - получен заем от ЗАО «СПЕКТР-С».

Возврат займа бухгалтер отразит так:

Д-т сч. 66 К-т сч. 51 – 8 900 000 руб. - возвращен заем.

Бухгалтерский учет расчетов ООО «Троянда» с бюджетом по налогам и сборам ведется на счете 68 «Расчеты по налогам и сборам».

Счет 68 «Расчеты по налогам и сборам» в учете ООО «Троянда» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым ООО «Троянда», и налогам с работников этой организации.

Рассмотрим порядок бухгалтерского учета отдельных видов налогов и сборов в ООО «Троянда».

При начислении НДФЛ по месту выдачи заработной платы работникам (одновременно с начислением оплаты труда) в ООО «Троянда» делается запись в учете по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам». При перечислении налога в учете счет 68 дебетуется в корреспонденции со счетами учета денежных средств.

При начислении налога на имущество делаются следующие бухгалтерские записи:

а) Д-т сч. 91/2 К-т сч. 68/4 - начислен налог по расчету на отчетную дату;

б) Д-т сч. 68/4 К-т сч. 51 - перечислен налог в бюджет.

В бухгалтерском учете ООО «Троянда» страховые взносы отражаются на счете 69 «Расчеты по социальному страхованию и обеспечению». Аналитический учет ведется отдельно по каждому виду страховых взносов.

Рассмотрим на материалах исследуемой организации ООО «Троянда», как отражаются расчеты по социальным начислениям для производственного и административного персонала.

За декабрь 2017 г. начислено: зарплата за фактически отработанное время – 312498 руб.; премии – 17 850 руб.; пособия по временной нетрудоспособности - 14 800 руб. (в том числе пособия за первые тря дня, оплачиваемые за счет организации, - 2960 руб.).

Выплаты по каждому сотруднику с начала года не превысили 415 000 руб., следовательно, страховые взносы начисляются по единому тарифу.

Таблица 7

Схема бухгалтерских проводок по начислению страховых взносов в ООО «Троянда», руб.

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

сумма |

|

Начислена заработная плата |

44 |

70 |

312498 |

|

начислены пособия по больничному листу, оплачиваемые за счет средств работодателя |

44 |

70 |

2960 |

|

начислены пособия по временной нетрудоспособности за счет средств ФСС РФ |

69/3 |

70 |

14800 |

|

Начислены страховые взносы |

44 |

69 |

93749,4 |

Далее рассмотрим, как ведется учет расчетов с персоналом по заработной плате.

Основными бухгалтерскими проводками по учету сумм оплаты труда в ООО «Троянда» являются следующие (таблица 8).

Таблица 8

Схема бухгалтерских записей по начислению заработной платы в ООО «Троянда», руб.

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

сумма |

|

Начислена зарплата сотрудникам, занятым сбытом продукции |

44 |

70 |

312498 |

|

Выплачена заработная плата из кассы организации |

70 |

50 |

168749 |

|

Перечислена заработная плата на расчетный счет сотрудника |

70 |

51 |

126252 |

|

Депонирована неполученная вовремя заработная плата |

70 |

76-4 |

17497 |

|

Выплачена из кассы депонированная ранее заработная плата |

76-4 |

50 |

17497 |

Таким образом, подводя итог проведенного исследования, можно сделать вывод о том, что заемный капитал в организации оформляются должным образом и своевременно отражаются на счетах бухгалтерского учета, что указывает на высокий уровень организации бухгалтерского учета.

2.4 Пути повышения эффективности учета заемного капитала

В целом по результатам проведенного исследования установлено, что учет заемного капитала в ООО «Троянда» организован на достаточно высоком уровне. Разработаем мероприятия, которые в еще большей степени позволят повысить эффективность организации учета заемного капитала.

1. Применять график документооборота, который является средством регламентирования труда каждого работника учета и повышения качества деятельности службы бухгалтерского учета в целом.

При рассмотрении приложений к утвержденной учетной политике ООО «Троянда» было обнаружено, что график документооборота не разработан. Его отсутствие само по себе не влечет каких-либо нежелательных последствий в виде штрафов и разного рода взысканий со стороны контролирующих органов, однако бесконтрольность в сфере документопотоков может привести к большому числу нарушений, которые в свою очередь могут повлечь негативные последствия.

2. Разработка собственных форм первичных учетных документов.

С 01.01. 2013 г. вступил в силу Закон от 06.12. 2011 г. № 402-ФЗ «О бухгалтерском учете». В нем нет требования о том, что все первичные документы должны быть оформлены согласно формам, содержащимся в альбомах унифицированных форм первичной учетной документации, а сказано лишь то, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. При этом формы первичных учетных документов утверждает руководитель экономического субъекта.

ООО «Троянда» целесообразно рассмотреть вопрос по утверждению самостоятельно разработанных форм первичной учетной документации.

3. Разработать типовую схему бухгалтерских записей по учету дебиторской и кредиторской задолженности, что позволит существенно экономить время, пример типовой схемы представлен в таблице 9.

Таблица 9

Типовая схема бухгалтерских записей по учету расчетов с поставщиками и подрядчиками

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

|

Приняты к оплате счета поставщиков (подрядчиков) за приобретенные МПЗ, выполненные работы, оказанные услуги |

10, 20, 41, 44 |

60 |

|

Предъявлены претензии поставщикам (подрядчикам) |

76 |

60 |

|

Оплачены счета поставщиков (подрядчиков) |

60 |

50, 51 |

|

Произведен взаимозачет задолженности |

60 |

62 |

|

Списана задолженность перед поставщиком (подрядчиком) в связи с истечением срока исковой давности (три года) |

60 |

91-1 |

|

Выдан аванс поставщику (подрядчику) |

60, субсчет «Расчеты по авансам выданным» |

50, 51, 52 |

|

Зачтен аванс |

60 |

60, субсчет «Расчеты по авансам выданным» |

|

Выдан поставщику (подрядчику) собственный вексель |

60 |

60, субсчет «Векселя выданные» |

|

Погашен собственный вексель, ранее выданный поставщику (подрядчику) |

60, субсчет «Векселя выданные» |

50, 51, 52, 55 |

4. Учитывая, что бухгалтерский учет автоматизирован, разработать систему субсчетов второго порядка для каждого вида дебиторской и кредиторской задолженности, что позволит существенно сократить время при проведении оценки эффективности использования дебиторской и кредиторской задолженности, а также позволит в любое время отслеживать задолженность и принимать действенные управленческие решения.

В частности рассмотрим предлагаемую систему субсчетов на примере счета 60 «Расчеты с поставщиками и подрядчиками» (таблица 28).

Таблица 10

Система субсчетов к счету 60 «Расчеты с поставщиками и подрядчиками» ООО «Троянда»

|

Счет |

Субсчет 1 порядка |

Субсчет 2 порядка |

Наименование |

|

60 |

|||

|

60 |

01 |

Задолженность поставщика |

|

|

60 |

01 |

1 |

Кредиторская задолженность ООО «Троянда» |

|

60 |

02 |

Задолженность поставщика по авансам полученным |

|

|

60 |

02 |

1 |

Задолженность перед ООО «Троянда» по авансу полученному |

|

60 |

03 |

Задолженность оплаченная веселеем |

|

|

60 |

03 |

1 |

Задолженность ООО «Троянда» оплаченная векселем |

Кроме того можно так же расширить субсчета для отслеживания задолженности в рамках конкретного договора, например:

60/01/1/ 175 д – Кредиторская задолженность ООО «Троянда» по договору 175-д

С целью повышения эффективности анализа и контроля дебиторской задолженности необходимо ввести в работу бухгалтерии ООО «Троянда» форму отчетности «Анализ состояния кредиторской задолженности по срокам ее возникновения». Данная форма позволит бухгалтеру наблюдать за состоянием расчетов с разными кредиторами, вовремя выявлять просроченную кредиторскую задолженность и принимать необходимые меры по ее устранению.

Для более эффективного управления расчетов с поставщиками организации рекомендуется использовать следующие формы управленческой отчетности.

Таблица 11

Отчет по поставщикам

|

Продавец |

Количество |

Стоимость покупок, руб. |

Отклонения |

|||||||||

|

По договорам |

Фактически |

По договорам |

Фактически |

|||||||||

|

На дату |

С начала |

С начала |

На дату |

С начала |

С начала |

За месяц |

С начала |

За месяц |

С начала |

Количество |

Сумма |

|

|

ООО «Техпро» |

911250 |

512690 |

2 485 629 |

911250 |

512690 |

2 485 629 |

512690 |

2 485 629 |

512690 |

2 485 629 |

- |

- |

Кроме того, можно также использовать следующую форму.

Таблица 12

Отчет по поставщикам в разрезе поставщика либо товаров

|

Дата поставки |

Поставщик / за что |

Сальдо на начало месяца |

Кредит счета 60 |

Оплата в дебет счета 60 |

Сальдо на конец месяца |

|

27.06.2017 |

ООО «Снабсбыт» / овощи и фрукты |

54930 |

411509 |

219548 |

246891 |

|

… |

Также можно использовать расшифровки по каждому счету по следующей схеме.

Таблица 13

Отчет по поставщикам по каждому поставщику

И в заключении можно предложить использовать следующую форму отчета по поставщикам.

Таблица 14

Сводный отчет по задолженности перед поставщиками

|

К60 |

5. Использование в расчетах векселей

В современных нестабильных экономических условиях значительно повысился риск неоплаты либо не полной оплаты счетов. Поэтому поставщики все чаще прибегают к требованию предоплаты, либо к произведению расчетов за счет выставленного покупателем аккредитива, кроме того прибегают и к вексельной форме расчетов.

Исследуемая организация, в силу сложившихся давних и плодотворных отношений со своими поставщиками не использует в своей деятельности вексельной формы расчетов, поэтому ее внедрение может быть одни из направлений совершенствования учета расчетов с поставщиками.

Как показывает практика предварительная оплата поставщикам связана с использованием средств покупателя в обороте поставщика до момента перехода продукции или услуг в собственность покупателя, что в свою очередь ведет к отвлечению денежных средств из оборота и может повлечь ухудшение финансового положения организации. Аккредитивная форма расчетов также приводит к отвлечению средств из оборота покупателя. В современных условиях наиболее гибкой и оперативно системой, которая одновременно обеспечивает укрепление платежной дисциплины, является весельная форма расчетов.

Вексель представляет собой ценную бумагу строго определенной формы, которая удостоверяет ничем не обусловленное обязательство векселедателя, либо другого лица указанного в векселе плательщиком, выплатить по наступлении предусмотренного векселем срока определенную денежную сумму векселедержателю, а следовательно, удостоверяющая ничем не обусловленное право векселедержателя требовать уплаты от векселедателя либо иного указанного в нем лица денежной суммы в предусмотренные векселем размере и срок.

На сегодняшний день операции с векселями регламентируются Положением о переводном и простом векселе. Действие данного Положения подтверждено Федеральным законом от 11.03.1997 №48-ФЗ «О переводном и простом векселе».

Вексель после выдачи может оставаться у поставщика- векселедержателя до наступления срока платежа по нему, а также может быть передан третьему лицу или другой организации в качестве оплаты за товары, а также может быть использован для получения в банке кредита.

Для организации бухгалтерского учета с использованием вексельной формы расчетов применяются счета, представленные на рисунке 5.

Счета, используемые при расчетах с использованием векселей

62 "Расчеты с покупателями и заказчиками", субсчет "Векселя полученные"

76 "Расчеты с разными дебиторами и кредиторами", субсчет "Векселя полученные" ("Векселя выданные")

60 "Расчеты с поставщиками и подрядчиками", субсчет "Векселя выданные"

Рисунок 6 – Счета, используемые при вексельной форме расчетов

Исследуемой организации рекомендуется использовать вексель в качестве средств расчетов.

Как было рассмотрено ранее задолженность перед поставщиками и подрядчиками в учете ООО «Троянда» отражается по кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Если организация будет использовать вексельную форму расчетов с поставщиками, то в момент выдачи векселя задолженность перед поставщиком списываться не будет со счета 60 «Расчеты с поставщиками и подрядчиками», а будет учитываться обособленно в аналитическом учете по данному счету до момента оплаты векселя, поскольку выдача векселя оформляет не оплату задолженности поставщика, а отсрочку оплаты.

При этом при использовании вексельной формы расчетов, покупатель за отсрочку платежа как правило платит определенную сумму: в виде процентов при выдаче процентного векселя, и дисконт при выдаче дисконтного векселя.

В течение всего срока, на который организация выдаст вексель, проценты будут признаваться в составе прочих расходов. Дисконт по векселю учитывается в организации в соответствии с требованиями п. 7 ПБУ 15/2008 [6], но только в том случае если учетной политики будет предусмотрено, что дисконт признается равномерно в течении всего периода использования векселя.

Рассмотрим, как будет отражаться в учете выдача векселя. ООО «Троянда». 10 апреля 2016 года ООО «Троянда» приобрело у ООО «Александровское» материалы на сумму 220 000 рублей, в том числе НДС 10% - 20 000 рублей. В тот же день ООО «Троянда» передало поставщику собственный простой вексель номинальной стоимостью 220 000 руб. со сроком погашения по предъявлении, но не ранее 10 июня.

Сумма процентов начисляемых на вексельную сумму 10% годовых с даты выставления векселя. Вексель был предъявлен к оплате 12 июня, но не поставщиком а новым векселедержателем. ООО «Троянда» оплатило предъявленный вексель денежными средствами. Ставка рефинансирования Банка России на дату выдачи векселя составляет 11%. В бухгалтерском учете ООО «Троянда» это должно быть отражено следующим образом:

Таблица 15

Схема бухгалтерских записей по выдаче векселя и его погашению ООО «Троянда»

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма |

|

1 |

2 |

3 |

4 |

|

10 апреля 2016 года |

|||

|

Приняты к учету материалы |

10 |

60/1 |

200000 |

|

Учтен НДС по поступившим материалам |

19 |

60/1 |

20000 |

|

НДС принят в зачету |

68 |

19 |

20000 |

|

Выдан вексель поставщику |

60/1 |

60/в |

220000 |

|

30 апреля 2016 года |

|||

|

Начислена сумма процентов за апрель по векселю |

91/2 |

60/в |

1205,48 |

|

31 мая 2016 года |

|||

|

Начислена сумма процентов за май по векселю |

91/2 |

60/в |

1868,49 |

|

12 июня 2016 года |

|||

|

Начислены проценты по векселю за июнь |

91/2 |

60/в |

723,29 |

|

Предъявлен вексель к оплате |

60/в |

51 |

223797,26 |

Кроме того, организация может использовать в своей практике финансовые векселя и векселя третьих лиц. При передаче поставщику векселя третья лица фактически покупатель погашает свою задолженность в силу того, что у поставщикам меняется должник (вместо ООО «Троянда» им становится третье лицо), а также меняется основание задолженности с задолженности за продукцию на безусловное требование по векселю.

Как уже было указано в случае передачи ООО «Троянда» поставщику векселя третьего лица, кредиторская задолженность перед поставщиком погашается, одновременно с этим в учете отражается реализация векселя. Согласно п.п. 6.3, 7 и 10.1 ПБУ 9/99 доходы от продажи векселя будут являться для организации прочими доходами. На момент продажи векселя списывается и его стоимость, что регламентировано п. 25 ПБУ 19/02 и п.п. 11, 19 ПБУ 10/99.

Рассмотрим на примере возможность применения векселя третьего лица в учете ООО «Троянда».

ООО «Троянда» в марте приобрело сырье для производства продукции. Договорная стоимость приобретенного сырья составляет 139370 рублей, в том числе НДС 10% на сумму 12670 рублей.

В счет оплаты приобретенного сырья ООО «Троянда» передало на основании соглашения об отступном вексель третьего лица, который был приобретен ей ранее и числился в учете в составе финансовых вложений в сумме 134 000 рублей.

В учете ООО «Троянда» это необходимо будет отразить следующим образом.

Таблица 16

Схема бухгалтерских записей по выдаче векселя и его погашению ООО «Троянда»

|

Содержание факта хозяйственной жизни |

Дебет |

Кредит |

Сумма |

|

Приняты к учету материалы поступившие от поставщика |

10 |

60 |

126700 |

|

Учтен НДС по поступившим материалам |

19 |

60 |

12670 |

|

НДС принят к вычету |

68 |

19 |

12670 |

|

Выдан поставщику материалов вексель третьего лица |

60 |

91/1 |

139370 |

|

Списана стоимость векселя, который передан поставщику в оплату материалов |

91/2 |

58 |

134000 |

В целом все предложенные мероприятия в той или иной степени позволят повысить уровень организации бухгалтерского учета, контроля и анализа расчетов с дебиторами и кредиторами ООО «Троянда».

В процессе хозяйственной деятельности организация совершает различные операции, в результате которых деньги превращаются в материалы, материалы - в готовую продукцию, продукция - снова в деньги. Такой круговорот материальных ценностей может, да и должен быть бесконечным. И вполне закономерно, что у фирмы в результате деятельности возникают различные обязательства, а в итоге успешной деятельности образуется прибыль. Действия с материальными ресурсами или капиталом организации называются хозяйственной операцией.

В составе заемного капитала ООО «Троянда» выделяется задолженность организации:

- перед поставщиками и подрядчиками (остатки по состоянию на отчетную дату по кредиту счетов 60 «Расчеты с поставщиками и подрядчиками» и 76 «Расчеты с разными дебиторами и кредиторами»);

- перед персоналом организации (остаток по кредиту счета 70 «Расчеты с персоналом по оплате труда»);

- перед бюджетом (остаток по кредиту счета 68 «Расчеты по налогам и сборам»);

- перед государственными внебюджетными фондами (кредитовый остаток по счету 69 «Расчеты по социальному страхованию и обеспечению»);

- по полученным займам и кредитам (остатки по кредиту счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам»).

В целом по результатам проведенного исследования можно сделать вывод о достаточно высокой организации учета заемного капитала в ООО «Троянда». Все факты хозяйственной жизни оформляются всеми необходимыми документами, на основании которых своевременно и в полном объеме отражаются в учете организации.

В исследуемой организации ООО «Троянда» организована система внутреннего контроля за заемным капиталом, которая по проведенному исследованию имеет высокую оценку.

C целью совершенствования учета заемного капитала ООО «Троянда» екомендуется:

- разработать график документооборота;

- разработать собственные формы первичной учетной документации;

- использовать предложенные формы управленческой отчетности;

- использовать вексельную форму расчетов.

Все предложенные мероприятия будут способствовать повышению эффективности учета и контроля за заемным капиталом ООО «Троянда».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ [ред. от 28.03.2017]

- Гражданский кодекс Российской Федерации (часть третья) от 26.11.2001 №146-ФЗ [ред. от 28.03.2017]

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ [ред. от 03.04.2017] [с изм. и доп., вступ. в силу с 07.04.2017]

- Федеральный закон от 06.12.2011 №402-ФЗ [ред. от 23.05.2016] «О бухгалтерском учете»

- Приказ Минфина РФ от 31.10.2000 №94н [ред. от 08.11.2010] «Об утверждении Плана счетов бухгалтерского учета финансово– хозяйственной деятельности организаций и Инструкции по его применению»

- Приказ Минфина России от 06.10.2008 №106н [ред. от 18.12.2012] «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)»)

- Авдеев В.В. Дебиторская и кредиторская задолженность: расчеты по договорам поставки // Налоги. 2014. №15. С. 16 – 22.

- Баранова Л.Г., Федорова В.С. Сверка расчетов с дебиторами и кредиторами // «Налогообложение, учет и отчетность в страховой компании», 2011, №6 // СПС «КонсультантПлюс» [Электронный ресурс]: еженед. пополнение / ЗАО «КонсультантПлюс», НПО «ВМИ». – Загл. С экрана

- Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. – М.: ИЦ РИОР, НИЦ ИНФРА– М, 2015. – 331 с.

- Бухгалтерский учет в коммерческих организациях: Учебное пособие / Мельник М.В., Егорова С.Е., Кулакова Н.Г. и др. – М.: Форум, НИЦ ИНФРА– М, 2016. – 480 с.

- Бухгалтерский учет и анализ: Уч. пос./ Ю.И. Сигидов и др.; Под ред. Ю.И. Сигидова, М.С. Рыбянцевой. – М.: НИЦ ИНФРА– М, 2014. – 336 с.

- Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. – 6– e изд., испр. и доп. – М.: Форум: НИЦ ИНФРА– М, 2015. – 232 с.

- Бухгалтерский учет: Учебник / Н.А. Лытнева, Л.И. Малявкина, Т.В. Федорова. – 2– e изд., перераб. и доп. – М.: ИД ФОРУМ: НИЦ ИНФРА– М, 2015. – 512 с.

- Бухгалтерский учет: Учебное пособие / Н.П. Кондраков. – 7– e изд., перераб. и доп. – М.: НИЦ ИНФРА– М, 2014. – 841 с.

- Бухгалтерский учет: учет оборотных средств: Учебное пособие / Бережной В.И., Суспицына Г.Г., Бигдай О.Б. и др. – М.: НИЦ ИНФРА– М, 2016. – 192 с.

- Бухгалтерский финансовый учет: Учебник/Л.К.Никандрова, М.Д.Акатьева – М.: НИЦ ИНФРА– М, 2015. – 277 с.

- Бухгалтерский финансовый учет: Учебное пособие/БондинаН.Н. – М.: НИЦ ИНФРА– М, 2015. – 412 с.

- Горбулин В.Д., Фокина О.Н. «Дебиторская и кредиторская задолженность. Особенности бухгалтерского и налогового учета» // «ГроссМедиа Ферлаг», «РОСБУХ», 2010 // СПС «КонсультантПлюс».

- Гупалова Татьяна Николаевна, Совершенствование организации учета расчетов с контрагентами // Бухгалтерский учет в сельском хозяйстве. — 2012. — №12, с.12—13.

- Дебиторская задолженность: учет, анализ, оценка и управление: Учебное пособие / Сутягин В.Ю., Беспалов М.В. – М.:НИЦ ИНФРА– М, 2016. – 216 с.

- Дебиторская и кредиторская задолженность в учете // Информационный бюллетень «Экспресс– бухгалтерия». 2014. №7. С. 36 – 43.

- Зонова А.В, Бухгалтерский учет и анализ: учеб. пособие / А.В. Зонова, Л.А. Адамайтис, И.Н. Бачуринская; под ред. А.В, Зоновой. – М.: Эксмот, 2012. – 512 с.

- Ивашкевич В.Б., Семенова И.М. Учет и анализ дебиторской и кредиторской задолженности. – М.: Изд– во «Бухгалтерский учет», 2011. – 192 с.

- Камышанов П.И. Финансовый и управленческий учет и анализ : учебник / П.И. Камышанов, А.П. Камышанов. — М. : ИНФРА– М, 2016. — 592 с.

- Кислов С.С. Последствия непогашения кредиторской задолженности // Аптека: бухгалтерский учет и налогообложение. 2014. №2. С. 62 – 70.

- Корнеев И. Дебиторская и кредиторская задолженность // Московский бухгалтер. 2012. №11– 12. С. 20 – 23.

- Лощинина Г.Н. Инвентаризация дебиторской и кредиторской задолженности расчетов // «Российский налоговый курьер», 2011, №1– 2 // СПС «КонсультантПлюс».

- Мизиковский Е.А., Мизиковский И.Е. Бухгалтерский финансовый учет: учеб. пособие. М.: Магистр, ИНФРА– М, 2014. 624 с.

- Парасоцкая Н.Н. Управление долговыми обязательствами организации // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2012. №1. С. 7 – 15.

- Семенихин В.В. Дебиторская и кредиторская задолженность: бухгалтерский учет расчетов // «Бухгалтерский учет в бюджетных и некоммерческих организациях», 2012, №12 // СПС «КонсультантПлюс»

- Финансовый учет и отчетность: Учебник/Петров А. М., Мельникова Л. А., Савин И. А., Под ред. Петрова А. М. – М.: Вузовский учебник, НИЦ ИНФРА– М, 2015. – 480 с.

- Финансы: учебник / под ред. проф. В.Г. Князева, проф. В.А. Слепова. 3-е изд., перераб. и доп. М.: Магистр, ИНФРА-М, 2013. 656 с.

- Экономика, организация и управление на предприятии / А.В. Тычинский [и др.]; под ред. М.А. Боровской. – Ростов н/Д: Феникс, 2011. – 475 с.

- Выбор стиля руководства в организации(ТЕОРЕТИЧЕСКАЯ ХАРАКТЕРИСТИКА РУКОВОДИТЕЛЕЙ И ПРЕДПРИНИМАТЕЛЕЙ В ОРГАНИЗАЦИЯХ

- Контент и Email-маркетинг

- Тенденция развития индустрии гостеприимства(Теоретические основы гостиничных услуг)

- Управление поведением в конфликтных ситуациях(Понятие и сущность конфликта

- Алгоритмы сортировки данных(ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АЛГОРИТМОВ СОРТИРОВКИ)

- Проектирование реализации бизнес процесса "Транспортная доставка заказов

- Учет источников финансирования деятельности организации

- Россия на международном валютно-финансовом рынке(Сущность мирового финансового рынка, его становление и формирование)

- Налоги с физических лиц и их экономическое значение(Теоретические аспекты по теме исследования: налогообложение физических лиц)

- Особенности политики психологической поддержки персонала организаций бюджетной сферы (Понятие и СУЩНОСТЬ социально -ПСИХОЛОГИЧЕСКОЙ поддержки персонала)

- Особенности политики психологической поддержки персонала организаций бюджетной сферы (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОЛИТИКИ ПСИХОЛОГИЧЕСКОЙ ПОДДЕРЖКИ ПЕРСОНАЛА ОРГАНИЗАЦИЙ БЮДЖЕТНОЙ СФЕРЫ)

- Банки развития и особенности их деятельности в России