Учет труда и заработной платы (Применение современной вычислительной техники для учета заработной платы)

Содержание:

ВВЕДЕНИЕ

Учет труда и заработной платы в каждом предприятии по праву занимает одно из основных мест в концепции бухгалтерского учета. Труд считается важным компонентом издержек изготовления и обращения. Заработная плата - основной ресурс дохода работников и служащих, с ее поддержкой исполняется надзор за критерием работы и потребления, она применяется как основной финансовый рычаг управления экономикой.

Погрешности и патологии ведения учета в сфере оплаты труда могут непосредственным образом сказаться на окончательной сумме заработной платы, что так либо иначе отрицательно отразится на состоянии компании. Ошибка при начислении заработной платы ведёт к безосновательному увеличению либо занижению расходов компании, повышению (сокращению) себестоимости издаваемой продукции и цен на нее, а кроме того к ошибочному исчислению страховых вкладов, НДФЛ и налога на прибыль, которые в собственную очередь могут послужить причиной к штрафным наказаниям.

Таким образом, на каждом предприятии следует наблюдать за правдивостью начисления оплаты труда сотрудников, а кроме того осуществлять мероприятия для предотвращения появления погрешностей в данной сфере и их корректировки на ранней стадии появления.

Цель выполнения работы - изучить теоретические и фактические нюансы учета и аудита расчетов с персоналом по оплате труда, выявить систему и способ бухгалтерского учета на исследуемом предприятии, обобщив итоги аудиторской проверки этого блока учетного процесса, и привнести предложения по совершенствованию учета и концепции внутреннего контроля в исследуемой компании.

Для достижения установленной цели следует решить последующие задачи:

- изложить системы и формы заработной платы;

- предоставить оценку синтетического и аналитического учета расчетов по оплате труда, учет удержаний с заработной платы;

- изучить учетный процесс расчетов с персоналом по оплате работы финансового субъекта;

- привнести предложения по совершенствованию учета и внутреннего контролирования учета расчетов с персоналом по оплате труда.

Предмет исследования - учетно - аналитический процесс и технология расчетов с персоналом по оплате труда.

Объектом изучения выбрано ООО «САФ-НЕВА».

Основными источниками данных при написании этой деятельности предназначаются материалы нормативных документов и инструкций Минфина РФ, научно-популярных статей периодических изданий, учебников и книг, так же была применена годовая бухгалтерская отчетность ООО «САФ-НЕВА».

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА

1.1 Роль и значение учета труда и заработной платы в условиях действия рыночной экономики

Заработная плата представляет собой экономическую категорию, которая определяет отношения в части построения и распределения главной части фонда потребления. Величина оплаты труда находится в прямой зависимости от сложности и условий осуществляемой работы, квалификационных навыков и качеств работника, результатов его деятельности, а также деятельности хозяйствования предприятия.

В расходы на оплату труда принято включать:

1) основная плата включает вознаграждения за произведенную деятельность на основании существующих на предприятии трудовых норм. Такая плата формируется в качестве тарифных ставок (окладов) и сдельных расценок для рабочих и окладов для служащих по должностям;

2) дополнительная плата включает вознаграждения за деятельность, которая осуществлена сверх существующей нормы, за успехи в труде и изобретательность, а также за исключительные условия труда.

В такую плату включаются доплаты, надбавки, выплаты гарантийного и компенсационного характера, которые предусмотрены существующим законодательством, а также премии, которые связаны с осуществлением заданий и функций производства;

3) иные выплаты поощрительного и компенсационного характера, которые осуществляются по результатам годовой деятельности, а также выплаты, которые не установлены существующим законодательством или которые осуществляются помимо установленных норм.

Как механизм стимулирования работников предприятия рассматриваются формы и системы оплаты труда, представляющие собой способы выявления зависимости величины заработной платы от количества и качества, а также индивидуальных результатов труда. Формы и системы заработной платы являются способами формирования зависимостей среди размера оплачиваемого труда и трудового вклада работника. На сегодняшний день российскими и зарубежными предприятиями применяются следующие формы оплаты труда: сдельная и повременная.

Способ сдельной оплаты труда нашел широкое распространение на предприятиях, в которых существует возможность расчета норм выработки. Такая форма используется в случае, если существует необходимость увеличения количества изготавливаемой продукции. Но в условиях, где используются сложные производственные системы и технологии, использование подобного способа оплаты труда может привести к появлению запасов сверх нормы на определенных этапах процесса технологии и, отсюда, к уменьшению эффективности производства.

Но у способа сдельной оплаты имеются недостатки, один из них заключается в том, что при стремлении увеличить количество продукции, работники порой не акцентируют свое внимание на качестве, вследствие чего возникают ситуации с поломкой оборудования, нарушению норм техники безопасности, увеличению производственных травм. Помимо этого, предприятие получает дополнительные расходы на контроль выработки. Подобные проблемы отчасти разрешены с помощью использования сдельно-регрессивных систем оплаты (системы Хелси, Роуэна, Барта), при которой на каждого отдельного работника определяется норма выработки, и если стопроцентный уровень превышен, оплата дополнительной продукции производится по ставкам, которые снижены. Таким образом, осуществляется стимулирование на производство качественной продукции.

Современные производственные предприятия предпочитают использовать повременную систему оплаты труда. Но такая система имеет свои минусы, главным из них можно считать установленный инструмент для стимулирования на основании количества и качества выполненной работы.

Однако, как правило, в чистом виде повременной и сдельный способ оплаты труда практически не используются. Как правило, неодинаковость размера заработной платы, имеет скрытый характер, иначе говоря, не отражается в официальной статистике предприятия. Именно поэтому достаточно широко практикуется способ скрытой выплаты заработной платы, когда такие выплаты не находят документального отражения на предприятии.

Оплата труда (заработная плата) - это денежное выражение стоимости и цены рабочей силы, которая выступает в роли заработка, выплаченного владельцем предприятия работнику за выполненную работу.

В рыночных условиях заработная плата должна выполнять следующие основные функции:

1) воспроизводящая - заработная плата является источником воспроизводства рабочей силы и средством привлечения людей к труду;

2) стимулирующая - должна устанавливаться зависимость между размерами заработной платы и количеством, качеством, результатами труда;

3) социальная - заработная плата должна обеспечивать социальную справедливость, равное вознаграждение за равный труд;

4) регулирующая - заработная плата является средством распределения и перераспределения кадров по регионам страны, отраслям экономики с учетом рыночной конъюнктуры.

Для большей наглядности виды, состав и формы заработной платы отражены в таблице 1.1 [17].

Таблица 1 - Состав и формы заработной платы

|

Вид заработка |

Состав |

Область применения |

|

Основной |

оклад |

повременная форма труда |

|

тариф |

||

|

сдельная расценка |

сдельная форма труда |

|

|

Дополнительный |

надбавки |

за разряд, выработанный стаж, выработку сверх норматива |

|

доплаты |

За сверхурочные, работу в ночь, праздники и выходные, выполнение более сложных поручений |

|

|

компенсирующие начисления |

за работу в условиях, отличных от стандартных |

|

|

стимулирующие начисления |

дополнительные выплаты за повышенные трудовые достижения и по случаю различных событий |

Состав заработной платы общеизвестен, особый исследовательский интерес представляют надбавки и доплаты.Указанные начисления относятся к стимулирующим выплатам, которые выплачиваются труженикам сверх установленного оклада на основании норм закона либо условий, оговоренных в локальных актах в связи с выполнением дополнительных обязанностей либо занятостью в особых условиях, отклоняющихся от нормальных [18].

В частности, надбавки используются в случае, если управление компании хочет выделить какие-либо отличия сотрудника или простимулировать его к наиболее самоотверженному труду, путем начисления вспомогательного материального обеспечения:

• за выслугу, то есть трудовой стаж деятельности в определенной компании или в общем в конкретной отрасли;

• при присутствии конкретных ученых степеней, классности или знаний, к примеру, шоферу могут определить надбавку за 1 класс, а секретарю-референту за понимание зарубежных языков, какие применяются в работе;

• за бонусы, то есть при выполнении или перевыполнении плана, привлечении клиентов либо решении наибольшего числа соглашений.

Доплаты считаются ранее дополнительным материальным обеспечением определенным законодательством в связи с отличительными чертами ежедневного труда, который может осуществляться за границами определенных норм.

В частности:

• за работу в выходные;

• за сверхурочные время;

• за увеличение зон обслуживания, то есть возросший размер работы в связи с сменой отсутствующего работника;

• за работу в ночное время;

• за небезопасные условия работы [19].

Существует 2 ключевые формы оплаты труда:

1) периодичная форма - учитывает оплату работы в зависимости от отработанного периода и уровня квалификации;

2) сдельная форма - подразумевает взаимозависимость суммы оклада от числа изготовленных изделий либо размера выполненных трудов за конкретный промежуток периода.

Каждая из указанных форм включает в себя несколько вариантов реализации - систем оплаты труда.

3) сдельно-прогрессивная - деятельность в границах определенных норм оплачивается по непосредственным сдельным расценкам, а формирование свыше нормы - по высоким:

4) косвенная сдельная - используется при оплате труда вспомогательных рабочих и пособников, заработная плата которых ставится в прямую зависимость от результатов труда тех работников, которых они обслуживают.

5) сдельная система - подразумевает формирование цены не на штуку выполненной работы, а сразу на целый объем работ с установлением времени их исполнения.

6) коллективная система оплаты труда (бригадная) - сначала рассчитывается заработная плата всей бригады по прямой сдельной системе, а потом этот заработок распределяется между членами бригады [18].

На сегодняшний день, кроме двух главных форм оплаты труда существуют также новые смешанные формы оплаты труда:

1) бестарифная система оплаты труда - фактическая заработная плата каждого работника предприятия является частью всего фонда оплаты труда коллектива и отдельного подразделения и зависит от квалификационного уровня работника, коэффициента трудового участия и фактически отработанного времени;

2) контрактная система оплаты труда - основывается на заключении договора между работодателем и исполнителем.

3) система участия в прибылях - предполагает перераспределение определенной части прибыли предприятия между его работниками.

1.2Методологические основы организации учета расчетов с персоналом по оплате труда

Синтетический счет 70 используется в бухучете в целях отражения операций по всем существующим видам оплат за трудовую деятельность физлиц – заработная плата, пособия, премии, отпускные, надбавки, доплаты, разовые выплаты, матпомощь, алименты и так далее. Кроме того, счет 70 в бухгалтерском учете аккумулирует сведения о выдаче доходов учредителям/акционерам, являющимся работниками организации.

Аналитический учет по счету 70 ведется в разрезе каждого отдельного сотрудника. Для точного отражения информации на всех специалистов предприятия открываются индивидуальные субсчета, где формируются начисления выплат за период и выдача сумм безналичным или наличным путем. Финансовая оборотно-сальдовая ведомость по счету 70 за отчетный период показывает общий размер вознаграждения (начисленный и выданный), а также остаток долга за организацией или работником. Дополнительно бухгалтер формирует расчетные и платежные ведомости, карточку учета доходов гражданина, анализ счета 70 для составления отчетности по страховым взносам и НДФЛ[28].

- 70.1 – для начислений по суммам зарплаты.

- 70.3 – для отражения долгов по суммам зарплаты.

- 70.4 – для отражения сумм к выдаче.

- 70.5 – для отражения сумм, перечисляемых во вклады.

- 70.6 – для отражения сумм округлений по зарплате.

Чтобы правильно классифицировать счет 70 по отношению к балансу, необходимо подробно разобрать его общую структуру, которая представлена в таблице 2. Задолженность перед сотрудниками является непосредственным источником формирования денежных средств [20].

Таблица 2 - Схема счета 70

|

Входящее сальдо |

|

|

Дебет |

Кредит |

|

Отражаются различные удержания и факт выдачи доходов (зарплаты, отпускных, премий, пособий) |

Отражаются начисления зарплаты и других видов доходов |

|

Исходящее сальдо |

Из приведенной таблицы видно, что кредит 70 счета показывает начисление сумм оплаты за труд, пособий и прочих доходов в корреспонденции со счетами – 44, 23, 20, 25, 26, 29, 28, 69, 96, 84 и др. А дебет 70 счета показывает уже выплаченную величину окладов, зарплаты, пособий, премий, надбавок, а также суммы удержаний в части НДФЛ, алиментов, кредитов и т.д. При этом корреспонденция счета 70 зависит от вида удержания и способа выдачи средств – 51, 50, 55, 52, 69, 68, 76, 73, 71, 94, 79.

Следовательно, счет 70 является пассивным, то есть обычно имеет кредитовый остаток. При этом дебет счета 70 означает долг сотрудника, а кредит – задолженность предприятия.

Так как счет 70 имеет кредитовое сальдо, то он является пассивным синтетическим счетом. Таким образом, если счет имеет пассивную структуру, то он должен обобщать операцию о зачислении средств как кредитную операцию. В таком случае операция по списанию средств будетсчитаться дебетовой операцией [12].

Аналитический учет к счету 70 ведется по каждому работнику в виде лицевых счетов. Организация обязана вести сведения о каждом сотруднике, включающие в себя:

- Налоговый учет о доходах физического лица.

- Ведомости о платежных операциях.

- Документ с указанием всех платежных и расчетных операций.

- Ведомости о расчетных операциях.

Таблица 3 - Детальные проводки по 70 счету – таблица

|

Дебет |

Кредит |

Содержание хозоперации |

|

20 25 26 44 08 |

70 |

Начислена зарплата – ФОТ = 505 000 руб.: рабочим основного производства. кладовщикам. администрации. продавцам. сотрудникам, занятым монтажом оборудования. |

|

70 |

68 |

Начислен НДФЛ |

|

70 |

76 |

Отражено удержание по исполнительному листу алиментов |

|

69.1 |

70 |

Отражено начисление пособия за счет ФСС |

|

84 |

70 |

Отражено начисление матпомощи, дивидендов за счет средств нераспределенной прибыли компании |

|

70 |

50, 51 |

Отражена выдача зарплаты (наличными, безналичными средствами) |

|

70 |

71 |

Отражено удержание непогашенных подотчетных сумм из зарплаты |

|

70 90 (91) |

90 (91) 10 (41, 43) |

Отражена выдача зарплаты в натуральном эквиваленте (за счет приобретения ТМЦ, готовой продукции, услуг и пр.) |

|

70 |

76 |

При неполных расчетах с персоналом отражено депонирование остатка сумм |

Если работники предприятия не получили вовремя в кассе денежные средства, то они подлежат переводу на хранение. Об этом делается запись в журнале учета или в базе данных о том, что произошли изменения состояния денежных средств, то есть заработная плата депонируется. Стоит отметить, что депонированная сумма зарплаты может храниться на протяжении трех лет. Если она так и не будет выплачена, то ее можно списывают в доходы предприятия.

Удержание из заработной платы сотрудника – это расчетная величина, которая образуется за счет невыдачи работнику некоторых сумм в целях удовлетворения законных требований работодателя или других лиц.

В целях синтетического и аналитического учета обязательных удержаний рекомендуется открывать отдельные субсчета счета 76.

Таблица 4 -Методика бухгалтерского учета удержаний из заработной платы

|

Дт |

Кт |

Содержание проводки |

|

44; 20 |

70 |

Начислена заработная плата |

|

70 |

68 |

Рассчитан НДФЛ |

|

70 |

76 |

Произведены удержания по исполнительным листам |

|

76 |

51 |

Перечислены суммы алиментов |

|

94 |

71 |

Отражена как недостача невозвращенная в срок сумма аванса по командировке |

|

70 |

94 |

Удержание остатка подотчетных сумм |

Главный бухгалтер предприятия осуществляет полный контроль за правильностью ведения бухгалтерского учета на предприятии.

В План счетов бухгалтерского учета включены все необходимые синтетические счета с необходимой разбивкой по аналитике на субсчета.

Таким образом, учет расчетов с персоналом по оплате труда является ключевым элементом деятельности всех предприятий. Именно заработная плата является источником мотивации трудовой деятельности людей, поэтому руководство организации должны стимулировать активность своих сотрудников, путем внедрения дополнительных систем премирования, а главная задача бухгалтера состоит в своевременном начислении и выдачи заработной платы.

2. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА С ПЕРСОНАЛОМ В ООО «САФ-НЕВА»

2.1 Анализ организация бухгалтерского учета в ООО «САФ-НЕВА»

Компания САФ-НЕВА - подразделение группы Lesaffre, имеющее 25-лет опыта продаж и производства дрожжей и ингредиентов для хлебопекарной промышленности в России. Lesaffre в России представлена 4 производственными площадками: в ее состав входят 3 дрожжевых завода и 1 завод по производству хлебопекарных ингредиентов.

Миссия Lesaffre - работать вместе, чтобы лучше накормить и сохранить планету.

Предприятие работает над улучшением качества питания и поддержанием здоровья населения

Предприятие осуществляет свою деятельность в духе уважения к планете.

В основе культуры и подхода к ведению бизнеса Lesaffre лежат три ценности:

Быть рядом

Новый подход

Передача знаний.

Проведем анализ финансовый анализ деятельности

Основные экономические показатели представлены в таблице 5.

Таблица 5 - Финансово-экономические результаты деятельности ООО «САФ-НЕВА»

|

Показатели |

2017 год |

2018 год |

Абсолютное отклонение |

Относительное отклонение % |

|

Выручка (тыс.руб.) |

329034 |

326838 |

-2196 |

99,3 |

|

Себестоимость (тыс.руб.) |

210817 |

179742 |

-31075 |

85,3 |

|

Валовая прибыль |

118217 |

147096 |

28879 |

124,4 |

|

Коммерческие расходы |

12406 |

6189 |

-6217 |

49,9 |

|

Управленческие расходы |

125146 |

161596 |

36450 |

129,1 |

|

Прибыль от продаж |

-19335 |

-20689 |

-1354 |

- |

|

Проценты к уплате |

8205 |

7504 |

-701 |

91,5 |

|

Результат прочих доходов/расходов |

33551 |

18293 |

-15258 |

54,5 |

|

Прибыль до налогообложения |

15245 |

1157 |

-14088 |

7,6 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

42 |

412 |

370 |

В 9,8 раз |

|

Изменение ОНО |

17 |

5 |

-12 |

29,4 |

|

Изменение ОНА |

143 |

103 |

-40 |

72,0 |

|

Прочее |

22 |

22 |

- |

|

|

Чистая прибыль |

15043 |

615 |

-14428 |

4,1 |

Чистая прибыль на конец 2018 года составила 615 тыс. руб., что на14428 тыс. руб. (95,9%) ниже уровня 2017 года. Основным фактором снижения является снижение выручки на 2196 тыс. руб., роста управленческих расходов на 36450 тыс. руб. или на 29,1%. Прибыль от продаж становится отрицательной и падает до 20689 тыс. руб. Также снижается сальдо прочих доходов и расходов на 15258 тыс. руб. или практически в 2 раза.

В ООО «САФ-НЕВА» учреждена бухгалтерская служба как структурное отделение, возглавляемое основным бухгалтером. Основной главбух компании совмещает прямые обязанности кассира.

Бухгалтерский учет в компании целиком автоматизирован. В компании используется ОСНО. Хозяйственные операции оформляются документами определенной формы. Бумаги, по которым никак не учтены стандартные формы, разрабатываются системой самостоятельно.

Вследствие изучения концепции учета расчетов с персоналом были обнаружены последующие характерные черты, касающиеся выплат работникам:

- зачисление заработной платы выполняется с использованием программы «1С: Зарплата и кадры 8»,

- развитие сведений по страховым вкладам и ПФР, данных в ФСС выполняется кроме того с использованием программы «1с зарплата и кадры»,

- используется регрессивная сетка ставок страховых взносов.

- работников, трудящихся по гражданско-правовым соглашениям, нет,

- сотрудникам платится возмещение затрат на проездные билеты на социальный транспорт в связи с разъездным характером деятельности согласно указу,

- материальная помощь работникам выплачивается в единичных случаях, не оговоренных в трудовых соглашениях (к примеру, вещественная помощь к бракосочетанию, на лечение и т. п.),

- материальная поддержка не предусматривается в целях налогообложения прибыли и, следовательно, не подлежит обложению страховых вкладов.

В ООО «САФ-НЕВА» разработаны локальные нормативные акты - Положения, регламентирующие вопросы оплаты работы, выплаты стимулирующих надбавок и социально-бытовых льгот, гонорары работникам по результатам деятельности за год.

2.2 Синтетический учет расчетов с работниками по оплате труда и другим операциям в ООО «САФ-НЕВА»

Рассмотрим учет расчетов с персоналом по оплате труда в ООО «САФ-НЕВА» на конкретных примерах. Проводки по учету представлены в таблице 6.

Карточка счета и анализ счета представлен в приложении 1.

Таблица 6 - Учет расчетов с персоналом по оплате труда в ООО «САФ-НЕВА»

|

Дебет |

Кредит |

Содержание хозоперации |

|

20 25 26 44 08 |

70 |

Начислена зарплата – ФОТ = 505 000 руб.: В сумме 200 000 руб. рабочим основного производства. В сумме 80 000 руб. кладовщикам. В сумме 120 000 руб. администрации. В сумме 60 000 руб. продавцам. В сумме 45 000 руб. сотрудникам, занятым монтажом оборудования. |

|

70 |

68 |

Начислен НДФЛ по ставке в 13 % с ФОТ – 65 650 руб. |

|

70 |

76 |

Отражено удержание по исполнительному листу алиментов |

|

69.1 |

70 |

Отражено начисление пособия за счет ФСС |

|

84 |

70 |

Отражено начисление матпомощи, дивидендов за счет средств нераспределенной прибыли компании |

|

70 |

50, 51 |

Отражена выдача зарплаты (наличными, безналичными средствами) |

|

70 |

71 |

Отражено удержание непогашенных подотчетных сумм из зарплаты |

|

70 90 (91) |

90 (91) 10 (41, 43) |

Отражена выдача зарплаты в натуральном эквиваленте (за счет приобретения ТМЦ, готовой продукции, услуг и пр.) |

|

70 |

76 |

При неполных расчетах с персоналом отражено депонирование остатка сумм |

Заработная плата выплачивается не реже чем каждые полмесяца в день, установленный трудовым договором.

Пособие по временной нетрудоспособности начисляется на основании больничного листа, со всеми необходимыми отметками и печатями. Больничный выплачивается сотруднику если болеет он сам или он ухаживает за больным родственником. Размер выплаты зависит от стажа работника:

Если общий трудовой стаж меньше 5 лет, сотруднику выплачивается 60% от среднего заработка

Если общий трудовой стаж меньше 8 лет, сотруднику выплачивается 80% от среднего заработка

Если общий трудовой стаж больше 8 лет, сотруднику выплачивается 100% от среднего заработка

Средний заработок рассчитывается, как сумма выплат за предыдущие 2 года и делится на 730. Если в течение этих двух лет у сотрудника были дни болезни, то их вычитают из 730, а суммы выплат – из общего заработка.

Например, сотрудник находился на больничном с 6 по 15 июля.

Сумма заработной платы за предыдущие два года составила 839 524 руб. Стаж сотрудника 7 лет.

Расчет: Средний дневной заработок = 839 524 / 730 = 1150,03 Больничный = 1150,03 х 80% х 10 = 9200,26

Проводки по начислениям на основании больничного листа будут следующие:

Таблица 7 - Учет начислений на основании больничного листа

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

|

69.1 |

70 |

Начислено пособие по временной нетрудоспособности |

9200, 26 |

Ведомость по начислению заработной платы |

|

70 |

68 НДФЛ |

Удержан налог НДФЛ |

1196,03 |

Ведомость по начислению заработной платы |

|

70 |

50 |

Выплачено пособие по временной нетрудоспособности |

8004,23 |

Ведомость по начислению заработной платы |

Пособия по беременности и родам выплачиваются за счет ФСС. Но сначала работодатель должен самостоятельно начислить и отдать деньги своей сотруднице. После представления в Фонд социального страхования, ранее выплаченная сумма возмещается организации.

Пособие по беременности и родам начисляют проводкой Дебет 69.1 Кредит 70. Выплату отражают по дебету 70 и кредиту 50 (51). При заполнении отчетности в ФСС начисленную сумму пособия указывают в расчете. Если она оказывается меньше начисленных взносов в ФСС по всей организации за расчетный период, то взносы можно не перечислять – пособие покроет их (разницу нужно доплатить). В ситуации, когда взносы уплачиваются в меньшей сумме, ежели начислено пособие, его возмещают.

Поступление денежных средств от ФСС отражают проводкой Дебет 51 Кредит 69.

Когда сотрудница идет из одного декретного отпуска в следующий, чтобы рассчитать пособие по беременности и родам берут те периоды, когда она работала до первого отпуска. Если женщина была устроена у другого работодателя, потребуется справка о заработной плате за те периоды. Пособие по беременности и роды не подлежит обложению налогом на доходы физических лиц и страховыми взносами.

Петрова Валентина уходит в отпуск по беременности и родам с 10 июня 2019 года на 140 календарных дней. В 2017 году указанная работница была в отпуске по уходу за первым ребенком в период с 1 января по 30 сентября. В октябре 2017 года Петрова не работала — была в учебном отпуске и в отпуске без сохранения заработной платы. К работе приступила с 01 ноября 2017 г.

За период с 1 ноября по 31 декабря 2017 года ей была начислена зарплата в размере 84 000 руб.

В период с 1 января по 31 декабря 2018 года работнице начислены следующие выплаты:

зарплата — 781 000 руб.;

отпускные — 34 000 руб.

Всего за 2018 год — 815 000 руб.

Петрова Валентина не предоставила заявления о замене 2017 года. Соответственно, в расчетный период входят 2017 и 2018 годы.

Определим размер пособия по беременности и родам.

Решение

- Определяем расчетный период

365 — 273 + 366 = 458 дней

Обратите внимание, в 2017 г. дни учебного отпуска и отпуска без сохранения заработной платы не исключаются из расчетного периода. Исключили только период отпуска по уходу за ребенком.

- Определяем выплаты, которые следует включить в расчет

84 000 + 718 000 = 802 000 руб.

Обратите внимание, в 2018 году учтем только 718 000 руб. – размер максимальной базы для исчисления страховых взносов.

- Определяем средний дневной заработок

802 000 / 458 = 1 751,09 руб.

- Определяем размер пособия по беременности и родам.

1 751,09 х 140 = 245 152,84 руб.

Таблица 8 – Учет начислений по беременности и родам

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

|

69 |

70 |

Начислено пособие по беременности и родам |

245152,84 |

Листок нетрудоспособности Ведомость по начислению заработной платы |

|

70 |

50 |

Выплачено пособие по беременности и родам |

245152,84 |

Расходный кассовый ордер |

Чтобы найти сумму, причитающуюся в качестве отпускных, нужно умножить средний дневной заработок на количество дней отдыха. Отпуск считают в календарных днях, вместе с выходными. Если в этих днях есть официальный праздник, из-за которого организации по законодательству могут не работать, то он не включается в праздничные дни. Также, если во время отпуска сотрудник заболел, отдых будет увеличен на количество дней нетрудоспособности.

Для расчета среднего заработка исключаются выплаты, в течение предыдущих 12 месяцев по командировочным, больничным, пособиям, предыдущим отпускам. Соответственно из расчетного периода – дни, которые приходились на эти события. Получаем средний дневной заработок: делим зарплату за 12 месяцев перед отпуском на 12 (месяцев) и на среднее количество дней в месяце – 29,3. После этого умножаем полученную сумму на причитающиеся дни отдыха, указанные в заявлении и утвержденные работодателем. Это и есть сумма отпускных.

Если сотрудник какой-то из 12 месяцев, которые входят в расчет, у сотрудника были нерабочие дни, т.е. месяц отработан не полностью, средний дневной заработок для него считается иначе. Нужно пересчитать количество дней. Для этого отработанный период (включая выходные дни) в неполном месяце, умножают на фактическое число календарных дней в не полностью отработанном месяце, а затем делят на коэффициент 29.3.

Полученное значение прибавляют к сумме, рассчитанной за полностью отработанные месяцы. В ситуации, когда сотрудник устраивается на работу после новогодних или майских (1 и 2 мая) праздников, считается, что этот месяц он отработал не полностью. То же самое для случая, когда работник по уважительной причине в какие-то дни не находился на рабочем месте, но в другие дни у него были переработки.

Начисляют отпускные по дебету счетов 20 и кредиту 70 – в случае, если организации не нужно создавать резерв.

При наличии резерва по отпускам, начисление выглядит так: Дебет 96 Кредит 70.

Отчисление НДФЛ с отпускных: Дебет 70 Кредит 68 НДФЛ. Пример расчета отпускных и проводок

Сотрудникупредоставили отпуск в июле на 15 дней. Заработная плата сотрудника за 12 месяцев до отпуска составила 578 382 руб. Из которых 28 742 руб. – прошлые отпускные за 18 дней августа прошлого года и 7144 руб. – больничный за 5 дней в марте.

Расчет отпускных:

Из общей суммы вычитаем те, которые не учитываются при расчете: 578 382 – 28 742 – 7144 = 542 496

Количество расчетных дней июня = 12 х 30 / 29,3 = 12,3

Количество расчетных дней марта = 26 х 31 / 29,3 = 27,5

Общее расчетное количество дней = 29,3 х 10 + 12,3 +27,5 = 332,8 Среднедневной заработок = 542 496 / 332,8 = 1630,10

Отпускные = 1630,10 х 15 = 24 451,44

Таблица 9 – Учет начислений по отпускным

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

|

96 |

70 |

начислены отпускные |

24 451,44 |

Ведомость по начислению заработной платы |

|

70 |

68 НДФЛ |

Удержан НДФЛ с суммы отпускных |

3178, 69 |

Ведомость по начислению заработной платы |

|

70 |

50 |

Выплачены отпускные |

21 272,75 |

Расходный кассовый ордер |

Одним из самых распространенных удержаний по исполнительным листам с сотрудника являются алименты в пользу несовершеннолетних детей.

Существует два варианта:

Фиксированная сумма ежемесячных удержаний

Доля от заработной платы: ¼ — на одного несовершеннолетнего, 1/3 – на двух и ½ на трех детей и больше

Размер алиментов индексируется пропорционально МРОТ. Максимальный размер алиментов не должен превышать 50% зарплаты.

Сотруднику организации ежемесячно начисляют зарплату в размере 47 000 руб. По исполнительному листу с него должны удерживать алименты в пользу двух несовершеннолетних детей в размере 1/3 от всего дохода. Деньги перечисляются на расчетный счет. Комиссия банка составляет 0,2% от суммы перевода.

Таблица 10 – Учет удержания алиментов

|

Счет Дт |

Счет Кт |

Описание проводки |

Сумма проводки |

Документ-основание |

|

20 |

70 |

Начислена зарплата сотруднику |

47 000 |

Ведомость по начислению заработной платы |

|

70 |

68 НДФЛ |

Удержан налог НДФЛ |

6110 |

Ведомость по начислению заработной платы |

|

70 |

76 |

Удержаны алименты по исполнительному листу |

13 630 |

Исполнительный лист |

|

68 НДФЛ |

51 |

Перечислен НДФЛ в бюджет |

6110 |

Платежное поручение исх. |

|

76 |

51 |

Перечислены алименты |

13 630 |

Платежное поручение исх |

|

91.2 |

51 |

Удержана комиссия банка за перечисление алиментов |

27,26 |

Платежный ордер на списание денежных средств |

|

70 |

91.2 |

Удержана комиссия банка из зарплаты сотрудника |

27.06 |

Бухгалтерская справка |

|

70 |

50 |

Выплачена заработная плата сотруднику через кассу |

27 232,74 |

Расходный кассовый ордер |

В ООО «САФ-НЕВА» выплата заработной платы Работнику производится два раза в месяц в сроки и в порядке, установленные Положением об оплате труда и материальном стимулировании работников. Выплата заработной платы, по заявлению Работника производится в валюте РФ в безналичной денежной форме путем ее перечисления на лицевой счет Работника в ином банке.

Для выполнения работ, которые предприятие не может осуществить собственными силами, заключает соглашение гражданско-правового характера с сотрудниками, привлекаемыми со стороны. В соглашении оговариваются условия, сроки, сумма за выполнение трудов. Контракты оформляются не менее, чем в 2-ух экземплярах: один рабочему - исполнителю, 2-ой – компании. Форму соглашения разработала самостоятельно организация с соблюдением предусмотренных реквизитов: название документа, компании, фамилии, отчества физического лица, подписи сторон, дата его формирования, его содержание, сроки исполнения, сумма, условия оплаты, печать компании и т.п. Все контракты фиксируются главным бухгалтером в журнал регистрации соглашений. Основанием для оплаты служит заключение генерального директора Общества и акт выполненных работ.

Выплаты, несовпадающие с периодом общей выдачи заработной платы (отпускные и т.п.) производятся в режиме и сроки, определенном законодательством.

Со склада организации похищены материалы на сумму - 4 500 руб.

Виновные установлены. Материалы не возвращены. Рыночная стоимость материалов - 5 000 руб. Сумма ущерба взыскивается из заработной платы виновного работника.

Таблица 11–Учет взыскания похищенных материалов

|

№ п/п |

Содержание операции |

Дебет |

Кредит |

Сумма |

|

1 |

сумма стоимости недостающих материалов |

94 |

41 |

4500 |

|

2 |

сумма фактического ущерба, взыскиваемого с виновного лица |

73 |

94 |

4500 |

|

3 |

разница между суммой, взыскиваемой с виновного лица, и фактическим размером ущерба |

73 |

98 |

500 (5000-4500) |

|

4 |

сумма ущерба, удержанная из заработной платы виновного работника |

70 |

73 |

5000 |

|

5 |

разница между суммой, взыскиваемой с виновного лица, и фактическим размером ущерб |

98 |

91 |

500 |

На складе выявлена недостача материалов на сумму - 3 000 руб.

Виновные лица не установлены. Материалы списаны с баланса за счет финансовых результатов.

Таблица 12–Учет материалов, списанных с баланса

|

№ п/п |

Содержание операции |

Дебет |

Кредит |

Сумма |

|

1 |

сумма стоимости недостающих материалов |

94 |

10 |

3000 |

|

2 |

сумма недостачи, списанной за счет финансовых результатов |

91 |

94 |

3000 |

Вследствие изучения концепции учета расчетов с персоналом были обнаружены последующие характерные черты, касающиеся выплат работникам:

- зачисление заработной платы выполняется с использованием программы «1С: Зарплата и кадры 8»,

- развитие сведений по страховым вкладам и ПФР, данных в ФСС выполняется кроме того с использованием программы «1с зарплата и кадры»,

- используется регрессивная сетка ставок страховых взносов.

- работников, трудящихся по гражданско-правовым соглашениям, нет,

- сотрудникам платится возмещение затрат на проездные билеты на социальный транспорт в связи с разъездным характером деятельности согласно указу,

- материальная помощь работникам выплачивается в единичных случаях, не оговоренных в трудовых соглашениях (к примеру, вещественная помощь к бракосочетанию, на лечение и т. п.),

- материальная поддержка не предусматривается в целях налогообложения прибыли и, следовательно, не подлежит обложению страховых вкладов.

В ООО «САФ-НЕВА» разработаны локальные нормативные акты - Положения, регламентирующие вопросы оплаты работы, выплаты стимулирующих надбавок и социально-бытовых льгот, гонорары работникам по результатам деятельности за год.

2.3 Применение современной вычислительной техники для учета заработной платы

Новая версия «1С: Предприятие 8.3» призвана поднять автоматизированный учет на новый методологический и технологический уровень. В рамках производственной практики была изучена автоматизированная система «1С: Предприятие 7.7» и проведен сравнительный анализ программ «1С: Предприятие 8.3» и «1С: Предприятие 7.7».

Таким образом, была проанализирована данная программа и предложена для покупки. Также была разработана памятка для работы с данной программой и инструкция для бухгалтера.

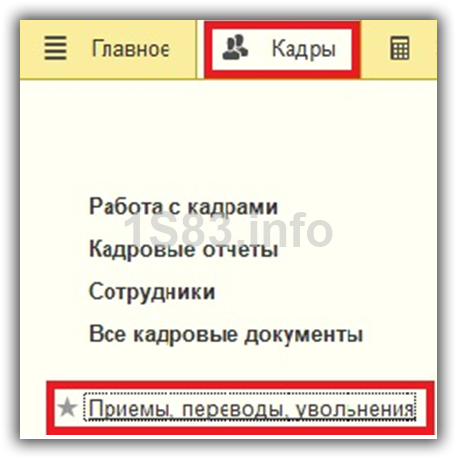

Первым делом перед тем, как начислить сотрудникам заработную плату, их необходимо завести в базе и привести в соответствие все кадровые документы. В 1С Зарплата и кадры 3.1 (3.0) эти документы хранятся в меню «Кадры», пункт «Приемы, переводы, увольнения».

Рисунок 2 – Завод в базу

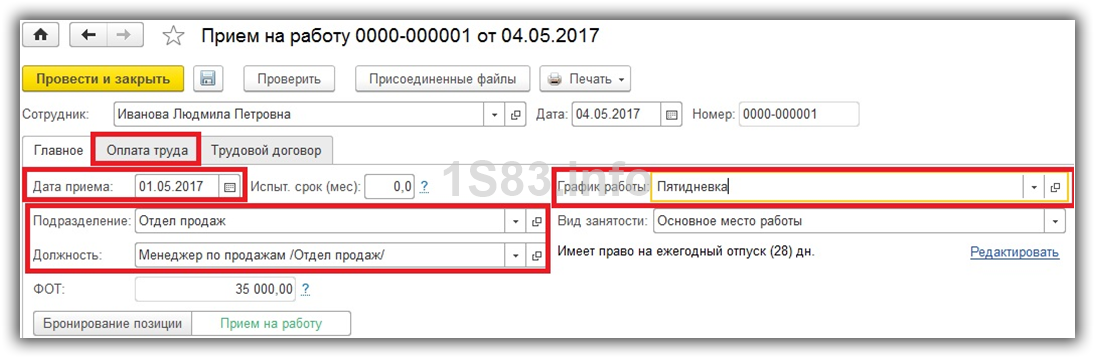

При приеме или переводе работника в программе обязательно нужно указать дату приема, должность, подразделение, график работы и размер зарплаты.

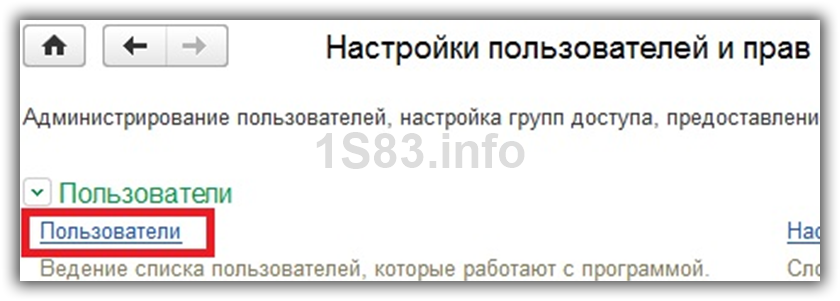

Чтобы вести данные кадровые документы и производить начисление заработной платы, пользователь должен быть включен в соответствующие группы доступа. Данную настройку необходимо делать под учетной записью с правами администратора.

В меню «Администрирование» выберите пункт «Настройка пользователей и прав».

Рисунок 4 – Настройка пользователей и прав

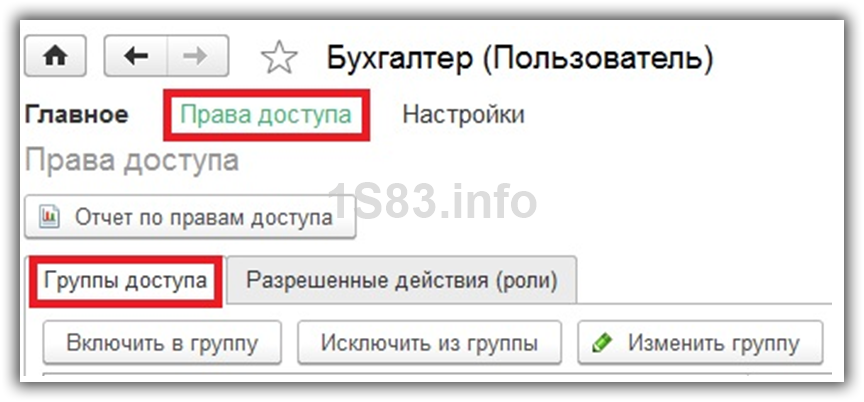

Нажав на ссылку «Пользователи», выберите нужного и перейдите по ссылке «Права доступа» к таблице «Группы доступа».

Рисунок 5 – Бухгалтер

В данном случае пользователь «Бухгалтер» был включен в группы:

- «Старшие кадровики»

- «Старшие расчетчики».

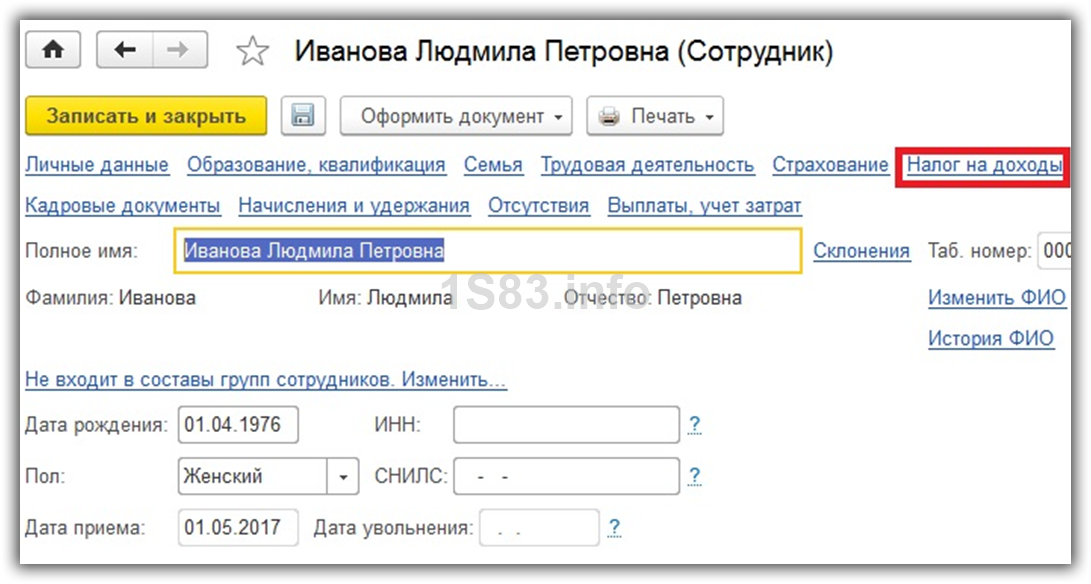

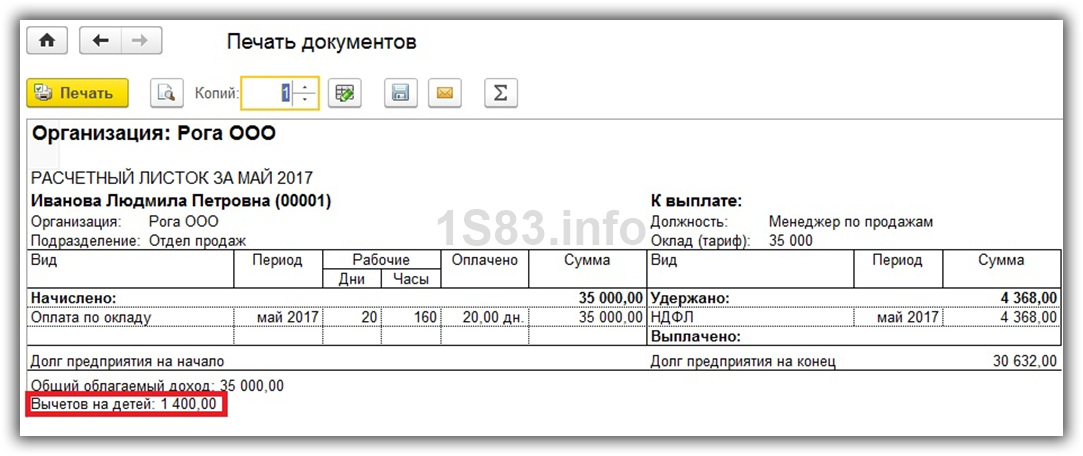

Рассмотрим пример начисления заработной платы в 1С ЗУП для сотрудника, имеющего ребенка до 18 лет. Данный налоговый вычет настраивается в разделе «Налог на доходы» карточки сотрудника.

Рисунок 6 - Сотрудник

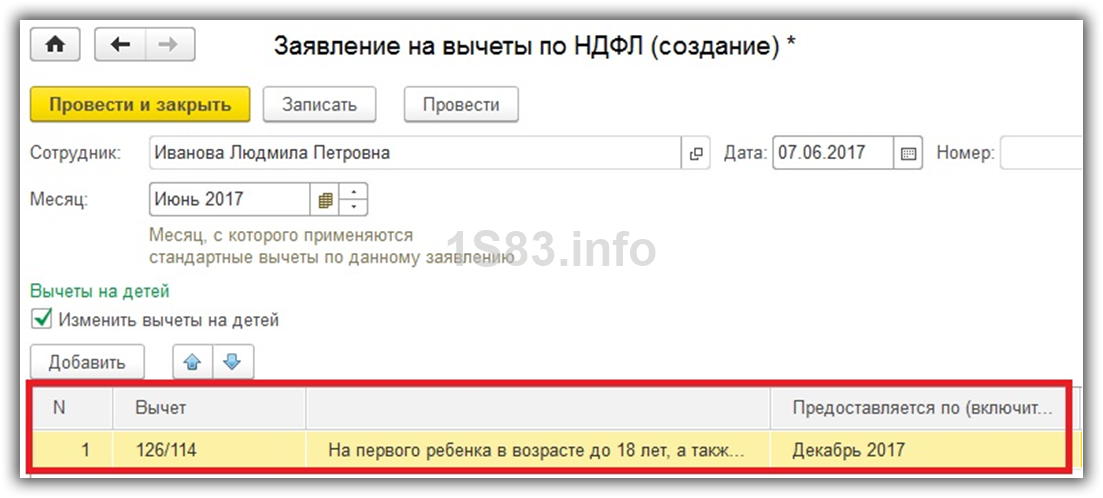

Введите новое начисление на стандартные вычеты, добавив соответствующий налоговый вычет.

Рисунок 7 – Заявление на вычеты

Расчет и начисление зарплаты и взносов

Важно помнить, что первым делом необходимо вносить в программу приемы, кадровые переводы и увольнения сотрудников. Далее заполняются неявки сотрудников (больничные, отпуска и т. п.), переработки (сверхурочные). При наличии прочих начислений (материальная помощь, отпуск по уходу за ребенком и т. п.), их тоже нужно внести в программу заблаговременно.

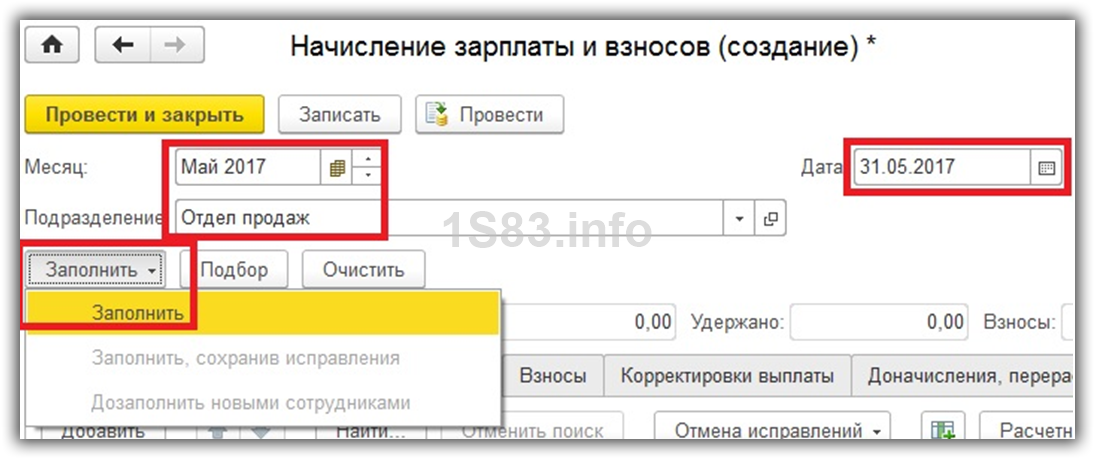

Теперь можно перейти непосредственно к расчету и начислению заработной платы. В разделе «Зарплата» выберите пункт «Начисление зарплаты и взносов», либо пункт с аналогичным названием подраздела «Создать». В первом случае перед вами откроется список всех ранее введенных документов.

Рисунок 8 – Начисление зарплаты

После того, как вы создали документ, первым делом необходимо заполнить месяц начисления и подразделение. В качестве даты обычно указывается последний день месяца начисления. Рассчитаем документ 1С ЗУП автоматически, нажав на кнопку «Заполнить». Программа подберет всех сотрудников указанного подразделения, которым необходимо произвести начисления.

Рисунок 9 – Начисление зарплаты и взносов

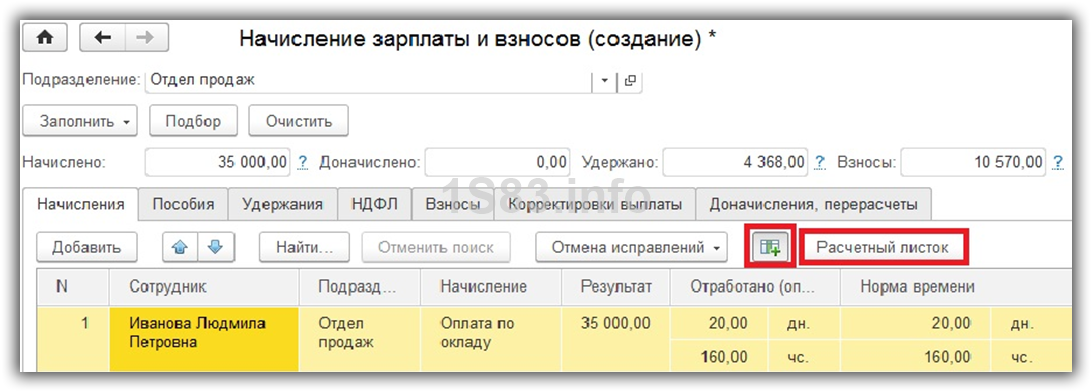

Начисления берутся те, которые были указаны в кадровых документах (прием на работу, кадровый перевод).

При нажатии на кнопку «Показать подробности расчета» будут отображены дополнительные колонки, например, норма времени и сколько было отработано фактически. Так же из данного документа можно формировать расчетный листок по сотруднику.

Рисунок 10 – Начисление зарплаты и взносов

В расчетном листке отображены все начисления и удержания, а так же ранее введенный налоговый вычет на детей.

Рисунок 11 - Печать

На вкладке «Пособия» отражаются все пособия, которые выплачиваются за счет ФСС (например, отпуск по уходу за ребенком до 1,5 лет). Вкладка «Удержания» отражает все удержания по сотрудникам, кроме НДФЛ (например, алименты).

На вкладки «НДФЛ» и «Взносы» содержатся расчеты по НДФЛ и начисленных взносах соответственно. При наличии договоров к оплате (например, договора ГПХ), они будут отображаться на вкладке «Договора» со всеми необходимыми данными (если в программе включена соответствующая настройка).

Данные документа «Начисление зарплаты и взносов» при необходимости можно откорректировать вручную. В таком случае они будут выделяться жирным шрифтом.

Перерасчет документов начисления зарплаты и взносов

Как было указано ранее, прежде чем создавать документ начисления зарплаты и взносов, необходимо внести в программу данные обо всех начислениях и удержаниях сотрудников. Рассмотрим пример создания такого документа уже после.

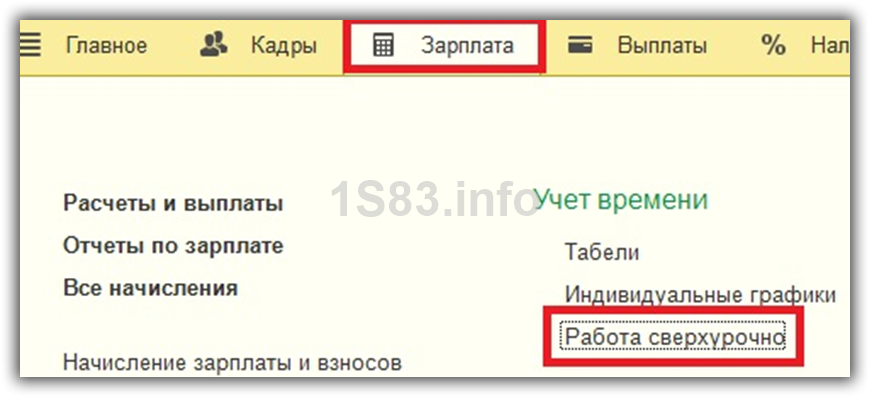

В меню «Зарплата» выберите пункт «Работа сверхурочно». Данный функционал будет доступен в случае включенной настройки раздела «Расчет зарплаты».

Рисунок 12 – Работа сверхурочно

В созданном документе укажите одного или нескольких сотрудников и проставьте даты сверхурочной работы с количеством отработанных часов.

Рисунок 13 – Работа сверхурочно (создание)

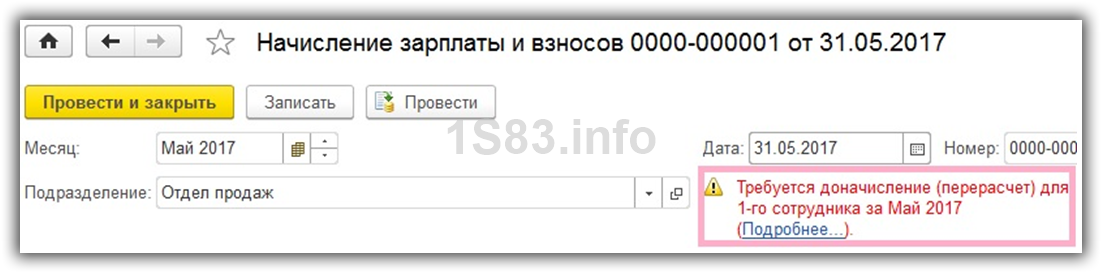

После проведения документа «Работа сверхурочно» в созданном ранее начислении зарплаты и взносов будет отображаться комментарий о необходимости перерасчета.

Рисунок 14 - Начисление

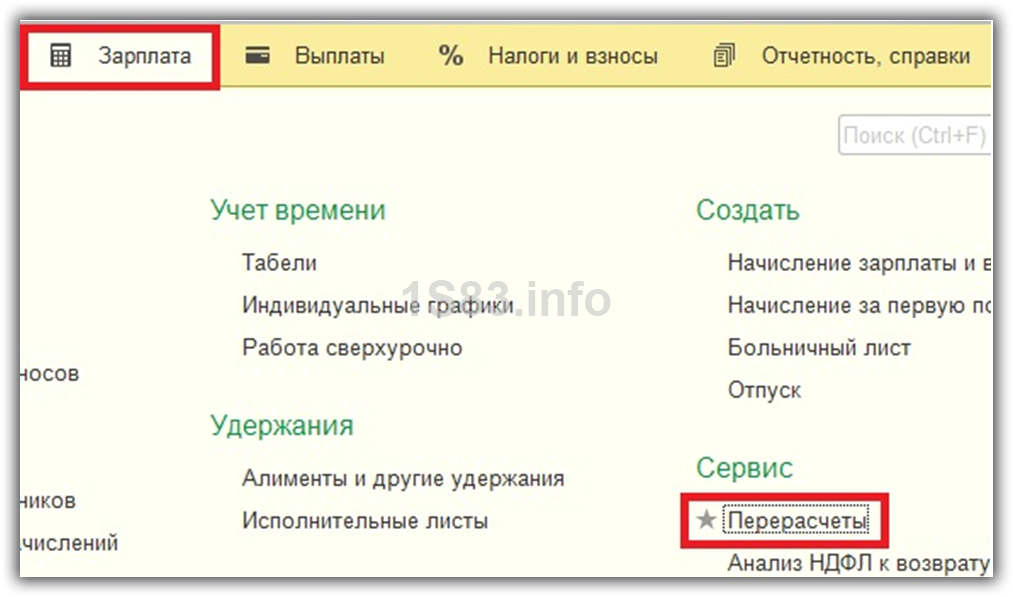

Все перерасчеты, которые необходимо выполнить будут отображаться в меню «Зарплата» подраздел «Сервис».

Рисунок 15 - Перерасчеты

Перерасчеты могут быть не только по начислениям, но и по удержаниям. Они отображаются в разрезе сотрудников с указанием расчетного периода, документа начисления, который требуется исправить и причины.

ЗАКЛЮЧЕНИЕ

1. Вследствие изучения концепции учета расчетов с персоналом были обнаружены последующие характерные черты, касающиеся выплат работникам:

- зачисление заработной платы выполняется с использованием программы «1С: Зарплата и кадры 8»,

- развитие сведений по страховым вкладам и ПФР, данных в ФСС выполняется кроме того с использованием программы «1с зарплата и кадры»,

- используется регрессивная сетка ставок страховых взносов.

- работников, трудящихся по гражданско-правовым соглашениям, нет,

- сотрудникам платится возмещение затрат на проездные билеты на социальный транспорт в связи с разъездным характером деятельности согласно указу,

- материальная помощь работникам выплачивается в единичных случаях, не оговоренных в трудовых соглашениях (к примеру, вещественная помощь к бракосочетанию, на лечение и т. п.),

- материальная поддержка не предусматривается в целях налогообложения прибыли и, следовательно, не подлежит обложению страховых вкладов.

2. В ООО «САФ-НЕВА» разработаны локальные нормативные акты - Положения, регламентирующие вопросы оплаты работы, выплаты стимулирующих надбавок и социально-бытовых льгот, гонорары работникам по результатам деятельности за год.

3. С целью улучшения учета расчетов с персоналом по оплате работы в компании возможно предложить:

Внедрить исследование эффективности применения трудовых ресурсов, по сведениям бухгалтерского учета под прямым контролированием управляющего предприятия. При этом управляющий станет приобретать наиболее абсолютную картину состояния дел в ООО «САФ-НЕВА».Был внедрен анализ пришедших, уволившихся, коэффициенты, постоянства, выбытия и текучести, которые ранее станут рассчитаны с 2019 года.

Предусмотреть учетной политикой в 2020 год перемены в связи с преобразованиями в НК РФ и принятием ПБУ 1/2008 «Учетная политика компании».

В учетной политике станут отображаться все перемены по учету и налогообложению заработной платы, а непосредственно в целях бухгалтерского учета с целью однородного включения будущих затрат в расходы производства компании необходимо предусмотреть учетной политикой формирование резервов на предстоящую оплату отпусков с отображением их по кредиту счета 96 «Резервы предстоящих расходов» в объеме 1/12 средства создаваемого запаса (ежемесячных отчислений).

Для улучшения автоматизации учетного процесса предлагать ООО «САФ-НЕВА» использование программы «1С: Предприятие 8.3» «1С: Зарплата и управление персоналом», что даст возможность решить совокупность вопросов связанных с расхождениями в методике ведения бухгалтерского и налогового учетов. Помимо этого, отмеченный программный результат даст возможность исследуемому предприятию осуществлять углубленный кадровый учёт.

5. Подводя итоги, хотелось бы отметить, что на сегодняшний день складываются благоприятные условия для того, чтобы внутренний аудит оплаты труда продемонстрировал свои широкие возможности и доказал свою необходимость как собственникам, так и менеджменту компаний.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019)

- "Семейный кодекс Российской Федерации" от 29.12.1995 N 223-ФЗ (ред. от 01.08.2019)

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 29.08.2019)

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.12.2020)"О бухгалтерском учете"

- Федеральный закон от 19.06.2000 N 82-ФЗ (ред. от 19.12.2019) "О минимальном размере оплаты труда"

- Федеральный закон от 24.07.1998 N 125-ФЗ (ред. от 29.03.2019) "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний"

- Федеральный закон от 29.12.2006 N 255-ФЗ (ред. от 01.05.2019) "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством".

- Федеральный закон от 15.12.2001 N 167-ФЗ (ред. от 29.07.2019) "Об обязательном пенсионном страховании в Российской Федерации"

- Постановление Правительства РФ от 24.12.2007 N 922 (ред. от 10.12.2019) "Об особенностях порядка исчисления средней заработной платы"

- Постановление Правительства РФ от 15.06.2007 N 375 (ред. от 10.12.2018) "Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством"

- Постановление Госкомстата РФ от 05.01.2004 N 1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты"

- "Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (утв. Банком России 24.04.2008 N 318-П) (ред. от 16.02.2016) (Зарегистрировано в Минюсте России 26.05.2008 N 11751)

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 29.03.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598)

- ПБУ № 1/2008 "Учетная политика организации" (утверждено Приказом Минфина России от 06 октября 2008 г. № 106н).

- ПБУ № 10/99 "Расходы организации" (утверждено Приказом Минфина России от 06мая 1999 г. № 33н)

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Приказ Минздравсоцразвития России от 29.06.2011 N 624н (ред. от 02.07.2014) "Об утверждении Порядка выдачи листков нетрудоспособности" (Зарегистрировано в Минюсте России 07.07.2011 N 21286)

- Акчурина Е.В., Солодко Л.П. Бухгалтерский финансовый учет [Текст]: Учебное пособие/ Е.В. Акчурина, Л.П. Солодко.- М.: Издательство «Экзамен», 2017. – 416с.

- Бухгалтерский учет [Текст]: Учебник для вузов / Под ред. проф. Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2018. -476с.

- Бухгалтерский учет [Текст] : учебник/ Под ред. профессора Безруких П. С. – 4-е издание, перераб. и доп.-М.: Бухгалтерский учет, 2019.-719с.

- Вещунова Н.Л., Фомина Л.Ф. «Самоучитель по бухгалтерскому и налоговому учету» 3-е издание, Москва 2018.

- Гаврилов Б.И. Бухгалтерский учет [Текст] / Гаврилов Б.И., Нестерова Г.Н.. – М.: Дашков и К, 2017.- 356с.

- Ивашкевич В.Б. Бухгалтерский управленческий учет [Текст] : / Ивашкевич В.Б. Учебник для вузов, - М.: Юристъ, 2019.- 618с.

- Кожинов В.Я. Бухгалтерский учет в торговле. Типовые хозяйственные операции и ситуации [Текст]: / Кожинов В.Я. – М.: Издательство «Экзамен», 2018. – 512с.

- Кожинов В.Я. 10207 типовых бухгалтерских проводок [Текст] / В.Я. Кожинов. – М.: Издательство «Экзамен», 2018.-927c.

- Кожинов В.Я. Бухгалтерский учет. Учебник. 4-е изд. под редак., М.: «Экзамен», 2017.

- Козлова Е. П. Бухгалтерский учет в организациях [Текст] / Козлова Е. П.. – 3-е изд., перераб. И доп. – М.: Финансы и статистика, 2018. - 752с.

- Маренков Н.Л. Бухгалтерский учет и финансовая отчетность в коммерческих организациях [Текст]: Учебное пособие/ Н.Л. Маренков. – Издательство «Экзамен» 2018. – 336с.

- Палий В.Ф. Современный бухгалтерский учет [Текст] / Палий В.Ф.. – М.: Изд-во «Бухгалтерский учет», 2018.- 792с.

- Рогуленко Т. М. Бухгалтерский учет [Текст] / Рогуленко Т. М., Харьков В. П.: Учебник.- М.: Финансы и статистика, 2018.- 352с.

- Хахонова Н.Н. Основы бухгалтерского учета и аудита. Серия "Учебники Феникса". – Ростов н/Д, 2017.- 378с.

- Швецкая В.М. Бухгалтерский учет [Текст]: Учебник / Швецкая В.М., Головко Н. А..- М.: Издательско-торговая корпорация «Дашков и К», 2018.- 404с.

- Шишкоедова Н.Н. Учет расчетов с персоналом: расчеты по оплате труда. М.: ООО Вершина, 2018. - 568с.

Таблица 1 - Карточка счета 70 – образец за 01.06.2019-30.06.2019

|

Дата |

Документ |

Хозоперация |

Дебет |

Кредит |

Сальдо |

||

|

№ сч |

Сумма |

№ сч |

Сумма |

||||

|

Сальдо начальное |

К 25 100,00 |

||||||

|

15.06.2019 |

Списание с р/счета 000139 от 15.06.2019 |

Выплата з/платы по ведомости № Т000024 |

70 |

25 100,00 |

51 |

0,00 |

|

|

30.06.2019 |

Начисление з/платы 000006 от 30.06.2019 |

Начислена з/плата за июнь 2019 |

44 |

70 |

50 000,00 |

К 50 000,00 |

|

|

30.06.2019 |

Начисление з/платы 000006 от 30.06.2019 |

Удержан НДФЛ за июнь 2019 |

70 |

6500,00 |

68.01 |

К 43 500,00 |

|

|

Обороты и сальдо за период |

31 600,00 |

50 000,00 |

К 43 500,00 |

||||

Таблица 2 - Анализ 70 счета – образец за июнь 2019 г.

|

Корр. счет |

С кред. счета |

В дебет счета |

|

Начальное сальдо |

25 100,00 |

|

|

44 51 68 |

25 100,00 6500,00 |

50 000,00 |

|

Оборот Конечное сальдо |

31 600,00 |

50 000,00 43 500,00 |

- Бухгалтерская отчетность организации: порядок ее составления и анализ

- Принципы эффективного планирования деятельности предприятия ( ОАО «Севкавдорстрой»)

- Классификация правовых норм

- Понятие основные признаки правовой нормы (Понятие и виды правовых норм)

- Размер пенсии по случаю потери кормильца (Теоретические основы исследования государственной пенсии по случаю потери кормильца)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Форвард»)

- Оценка рисков принятия решения (Принятие решения в условиях неопределённости или риска)

- Решение задачи на кредитоспособность клиента»

- Проектирование диаграммы классов «Банкомат»

- Понятие и классификация функций государства (Понятие, содержание и признаки функций государства)

- Понятие и классификация источников отрасли права социального обеспечения

- Баланс и отчетность