Бухгалтерская отчетность организации: порядок ее составления и анализ

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях существенно возрастает значение финансовой информации, достоверность, оперативность и объективность которой позволяют всем участникам хозяйственного оборота представить и понять финансовой состояние и финансовые результаты деятельности конкретной компании.

Тема курсовой работы крайне актуальна, поскольку бухгалтерская отчетность будет служить главным источником информации о деятельности предприятия. Всем известно о том, что тщательное исследование бухгалтерских отчетов открывает причину достигнутых успехов, также недочетов в работе компании, помогает наметить пути совершенствования его деятельности. Внешние пользователи бухгалтерской информации получают возможность по данным бухгалтерской отчетности оценить финансовое положение возможных партнеров. Различные виды бухгалтерских отчетов анализируют с целью повышения доходности капитала, обеспечение стабильности положения фирмы. Таким образом, очень важна технология составления бухгалтерской отчетности.

Объектом курсовой работы является предприятие ООО ИТК «Комбета».

Предметом курсовой работы является бухгалтерская отчетность предприятия.

Целью исследования в курсовой работе является раскрытие особенностей составления бухгалтерской отчетности предприятия.

В соответствие с указанной целью в курсовой работе необходимо решить ряд задач:

- раскрыть теоретические основы составления бухгалтерской отчетности;

- провести анализ и рассмотреть состав бухгалтерской отчетности предприятия на примере ООО ИТК «Комбета»;

- на основе данных проведенного анализа бухгалтерской, предложить рекомендации, направленные на улучшение деятельности предприятия ООО ИТК «Комбета» в дальнейшем.

Теоретической и информационной базой исследования послужили нормативно-правовые акты, учебно-методическая литература, статьи и обзоры в специализированных и периодических изданиях, посвященных данной тематике, а также бухгалтерская отчетность ООО ИТК «Комбета».

Структура курсовой работы: введение, основная часть, заключение, список использованных источников.

Введение содержит актуальность темы исследования, объект, предмет, цель и задачи исследования. Основная часть исследования содержит две главы. Первая глава носит теоретический характер и посвящена основам составления бухгалтерской отчетности, в данной главе раскрыто понятие и виды бухгалтерской отчетности, рассмотрены основные пользователи бухгалтерской информацией, а также технология ее составления. Вторая глава носит практический характер, в данной главе проведен анализ и рассмотрены особенности составления бухгалтерской отчетности на примере хозяйствующего субъекта - ООО ИТК «Комбета». В процессе исследования дана краткая характеристика предприятия, рассмотрены основные формы бухгалтерской отчетности, их структура, а также проведен их анализ. В результате проведенного исследования предложены мероприятия по улучшению показателей предприятия. В заключение курсовой работы представлены основные выводы по результатам проведенного исследования.

1. Теоретические основы составления бухгалтерской отчетности

1.1. Понятие бухгалтерской отчетности, ее виды и пользователи бухгалтерской информацией

Под бухгалтерской отчетностью понимают единую систему данных, содержащую информацию имущественного и финансового характера о предприятии, а также о его результатах. [14, с.69]

Целью бухгалтерской отчетности является подтверждение достоверности финансового положения организации, финансовых результатах ее деятельности и движения денежных средств за отчетный период. [10, с.52]

Рассмотрим, какие виды бухгалтерской отчетности существуют:

- индивидуальная форма отчетности - отчетность, выполняющая информационную и контрольную функции;

- консолидированная форма отчетности - вид отчетности, который характеризует финансовое положение и финансовых результатах деятельности предприятия, информационного характера преимущественно для внешнего пользования;

- управленческая форма отчетности - отчетность, которой пользуется руководство предприятия для управления организацией;

- налоговая форма отчетности - отчетность фискального назначения обязательного характера по налоговому законодательству;

- статистическая форма отчетности - отчетность, которая собирается и оформляется по массовым социально-экономическим явления, на основе бухгалтерского и оперативного видов учета, регламентируется Госкомстатом Российской Федерации. [12, с.119]

А также, возможно использование специализированной формы отчетности, если предприятие осуществляет свою деятельность в форме акционерного общества. Среди видов бухгалтерской финансовой отчетности выделяют также:

- годовую;

- промежуточную.

Годовая бухгалтерская отчетность - это отчетность, которая содержит в себе итоги отчетного года и формируется в конце декабря и в начале января следующего года.

Промежуточная отчетность – это итоги нарастающих периодов с начала года, являющегося отчетным. Это отчетность за один квартал[12, с.123] Формируется такая отчетность в начале апреля, после закрытия всех операций за квартал. За второй квартал отчетность формируется в начале июля. За третий квартал отчетность формируется в начале октября.

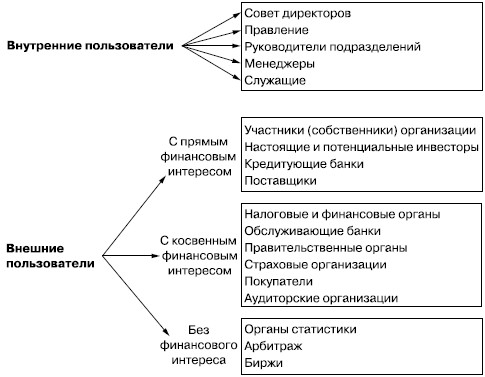

Пользователями информации, которая формируется в бухгалтерской отчетности являются лица, имеющие потребности в информации об организации, их можно разделить на две группы – это внутренние и внешние пользователи (рисунок 1.1).

Рис.1.1. Состав внутренних и внешних пользователей бухгалтерской отчетности

Бухгалтерская отчетность предоставляется внутренним и внешним пользователям в соответствии с учредительными документами компании.

Внутренними пользователями могут быть:

- учредители организации;

- ее акционеры;

- лица, являющиеся собственниками имущества организации.

Внешние пользователи — это:

- налоговые органы по месту регистрации компании;

- территориальные органы государственной статистики;

- органы исполнительной власти;

- банки;

- иные организации в соответствии с законодательством России.

Отчетность государственных и муниципальных предприятий также предоставляется органам, управляющим госимуществом, предоставляется органам, управляющим госимуществом. [15, с.395]

1.2. Характеристика основных форм и нормативно-правовое регулирование бухгалтерской отчетности

Для того, чтобы составить бухгалтерскую отчетность, необходимо использовать Федеральный Закон «О бухгалтерском учете» от 06.12.2011 года №402-ФЗ [2], а также ряд других нормативных документов.

Согласно статье 14 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» годовая бухгалтерская (финансовая) отчетность коммерческой организации состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним, а отчетность некоммерческой организации состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.[2]

Формы бухгалтерской отчетности зависят от статуса организации.

Организации (кроме кредитных, государственных (муниципальных) сдают бухгалтерскую отчетность по следующим формам:

1. Бухгалтерский баланс.

2. Отчет о финансовых результатах.

3. Отчет об изменениях капитала.

4. Отчет о движении денежных средств.

5. Пояснения к балансу и отчету о финансовых результатах.

Если организация является малым предприятием и при этом бухгалтерская отчетность не подлежит обязательному аудиту, то организации в данном случае составляют всего две формы:

1. Бухгалтерский баланс.

2. Отчет о финансовых результатах. [17, с.298]

Для малых предприятий есть специальные упрощенные формы отчетности: специальные бланки предусмотрены для баланса и отчета о финансовых результатах. Их различие со стандартными формами выражается в том, что показатели в них укрупнены еще больше. Например, баланс состоит из двух коротких разделов: актив имеет 5 показателей, а пассив – 6. Формы унифицированы, их можно увидеть среди приложений к Приказу Минфина № 66н от 02.07.2010 г. [5]

Важными нормативными документами, которые регулируют процесс составления отчётности организации, являются:

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99);

- Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и государственных (муниципальных) учреждений.

Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» устанавливает формы бухгалтерской отчетности:

- бухгалтерский баланс - форма ОКУД 0710001;

- отчет о финансовых результатах составляется - форма ОКУД 0710002;

- отчет об изменениях капитала - форма ОКУД 0710003;

- отчет о движении денежных средств - форма ОКУД 0710004;

- отчет о целевом использовании средств - форма ОКУД 0710006. [10, с.98]

Существуют некоторые отличия в составе бухгалтерской отчетности обществ с ограниченной ответственностью (ООО) от других организационных форм. Например:

- в состав отчетности некоммерческих обществ (НКО) всегда входит отчет о целевом использовании средств;

- также есть отличие при заполнении формы 1 от акционерных обществ: в балансе общество с ограниченной ответственностью всегда пустая строка по коду 1320, так как члены таких обществ являются участниками, а не акционерами и у них нет акций. [13, с.89]

В случае составления отчета для внутренних нужд предприятия каждая фирма разрабатывает для себя собственные формы с указанием и расшифровкой всех существенных показателей своей деятельности.

Положение по бухгалтерскому учету «Учетная политика организации» предусматривает такое нормативное регулирование бухгалтерской финансовой отчетности, как требования и допущения. [8]

К основным требованиям к бухгалтерской (финансовой) отчетности относятся: полнота; своевременность; осмотрительность; непротиворечивость; приоритет содержания перед формой и рациональность.

Правовое регулирование бухгалтерской отчетности предусматривает так же и допущения: имущественная обособленность; непрерывность деятельности; последовательность применения учетной политики; временная определенность фактов хозяйственной деятельности.

1.3. Технологии составления бухгалтерской отчетности

Бухгалтерская отчетность обязательна должна быть полной, правильно составленной. В технологии составления отчетности должны соблюдаться следующие правила:

- полное отражение всех операций за период.

- результаты операций.

- правильное соотношение доходов и расходов.

- итоги инвентаризации и так далее.

После составления отчетность утверждает руководитель организации и главный бухгалтер.

Основной и самой главной формой бухгалтерской отчетности является именно бухгалтерский баланс. Бухгалтерский баланс представляет собой систему показателей, которые характеризует финансовое положение организации по состоянию на отчетную дату. [13, с.362]

Таблица бухгалтерского баланса может быть двух видов:

- горизонтального — когда валюта баланса определяется как сумма его активов, а сумма активов равна сумме капитала и обязательств;

- вертикального — когда валюта баланса равна величине чистых активов организации (т.е. величине капитала), а чистые активы, в свою очередь, равны активам предприятия за вычетом его обязательств. [10, с.136]

Форма бухгалтерского баланса установлена Приказом Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» - форма ОКУД 0710001.[5] Предприятия в основном используют типовую форму бухгалтерского баланса, хотя могут самостоятельно разработать и применять удобную форму баланса. Кроме того, при отсутствии данных для заполнения соответствующих статей, предприятие имеет право исключить такие статьи из составляемого ею бухгалтерского баланса.

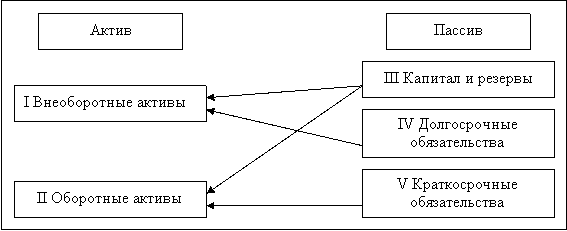

Бухгалтерский баланс состоит из двух равных по сумме частей, в одной части показано то, что имеет предприятие, в денежном выражении (актив баланса), а в другой — за счет каких именно источников это приобретено (пассив баланса). В основе данного равенства лежит отражение имущества и обязательств способом двойной записи на счетах бухучета.

Активом бухгалтерского баланса является отражение имущества и обязательств, которые находятся под контролем у предприятия, при этом они используются в его хозяйственной деятельности, а также могут принести ему выгоду в будущем. Актив баланса делится на два раздела:

- внеоборотные активы (в данном разделе отражается имущество, которое используется предприятием в течение долгого времени, его стоимость учитывается по частям в финансовом результате);

- оборотные активы (данные по наличию которых находятся в постоянной динамике, в финансовом результате предприятия учет их стоимости осуществляется разово). [13, с.65]

В пассиве баланса отражаются источники тех средств, за счет которых сформирован актив баланса. Пассив баланса содержит три раздела:

- капитал и резервы (отражены собственные средства предприятия (ее чистые активы);

- долгосрочные обязательства (характеризуют задолженность предприятия, которая существует в течение длительного времени);

- краткосрочные обязательства (показывают активно меняющуюся часть задолженности предприятия). [13, с.66]

На рисунке 1.2.показаны активы, которые приобретаются за счет соответствующих видов источников (собственных и заемных).

Рис.1.2. Взаимосвязь разделов бухгалтерского баланса

Внеоборотные активы отражены в разделе баланса I «Внеоборотные активы» бухгалтерского баланса. Оборотные активы отражаются в разделе II бухгалтерского баланса «Оборотные активы».

Пассив баланса является частью, которая отражает источники получения средств предприятием в денежном выражении, их состав, а также их происхождение. В пассиве бухгалтерского баланса источники формирования имущества сгруппированы в три раздела: III «Капитал и резервы», IV «Долгосрочные обязательства», V «Краткосрочные обязательства».

Данные баланса на начало и конец года всегда должны совпадать, т.е. иметь один общий финансовый результат. Статьи бухгалтерского баланса должны быть подтверждены данными проведенной на предприятии инвентаризации, а так же данными финансовых расчетов. [15, с.107]

Наиболее значимой отчетной формой о результатах деятельности хозяйствующего субъекта является отчет о финансовых результатах.

В отчете о финансовых результатах отражается процесс формирования прибыли и основные расходы предприятия. В основу построения данного отчета в России положена классификация доходов и расходов, установленная ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». [10, с.108]

Показатели строк формы отчета о финансовых результатах группируются и систематизируются соответствии с положениями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» на основании данных счетов бухгалтерского учета 90 «Продажи», 91 «Прочие доходы и Расходы» и 99 «Прибыли и убытки» и их субсчетов. Порядок соотнесения доходов и расходов к обычным или дополнительным видам деятельности определяется самим предприятием. [10, с.111]

В отчете о финансовых результатах все показатели отражаются по методу начисления, то есть в том отчетном периоде, когда они были осуществлены, независимо от а фактической оплаты. Статьи расходов, налоги, убытки, которые отражены в отчете, должны быть указаны в круглых скобках. Для более детальной расшифровки отдельных показателей, которые предприятие считает важными, в отчет могут быть введены дополнительные строки.

Рассмотрим основные статьи отчета о финансовом результате.

Показатели выручки (строка 2110) и себестоимости продаж (строка 2120) формируются нарастающим итогом за год.

Валовая прибыль (строка 2100) определяется как разница между выручкой и величиной себестоимости продаж.

Коммерческие, расходы (строка 2210) – это затраты предприятия, которые связаны с продажей продукции.

Управленческие расходы (строка 2220) –показатель используется на предприятиях, которые формируют сокращенную себестоимость продукции (работ, услуг), в соответствии со своей учетной политикой

Прибыль (убыток) от продаж (строка 2200) – показатель, который определяется при помощи вычитания из показателя «Валовая прибыль» суммы управленческих и коммерческих расходов.

Доходы от участия в других организациях (строка 2310) – величина дивидендов по акциям, процентам по вкладам, уставный капитал других предприятий, в том числе зависимых и дочерних.

Проценты к получению (строка 2320) – сумма всех процентов, которые предприятие должно получить по облигациям, депозитам, предоставленным займам, государственным ценным бумагам, а также за хранение денежных средств на счетах в банках.

Проценты к уплате (строка 2330) – проценты, которые предприятие должно заплатить по собственным долговым ценным бумагам, займам и кредитам.

Прочие доходы (строка 2340) и прочие расходы (строка 2350) – это величина расходов и доходов, которые признаны в составе прочих в соответствии с ПБУ 10/99 «Расходы организаций» и ПБУ 9/99 «Доходы организаций».

Прибыль (убыток) до налогообложения (строка 2300) определяется расчетным путем: «Прибыль (убыток) от продаж» плюс «Доходы от участия в других организациях», «Проценты к получению», «Прочие доходы» минус «Проценты к уплате» и «Прочие расходы».

Текущий налог на прибыль (строка 2410) – это сумма, которая начислена к уплате в бюджет налога на прибыль. Величина налога, отражается в налоговой декларации по налогу на прибыль.

Изменение отложенных налоговых обязательств (ИОНО) (строка

2430) – это сумма отложенного налога на прибыль, которая признана в бухгалтерском учете, но в связи с выбытием актива, по которому была признана налогооблагаемая временная разница, в следующих отчетных периодах не приведет к увеличению налога на прибыль, который подлежит к уплате в бюджет.

Изменение отложенных налоговых активов (ИОНА) (строка 2450) – часть отложенного налога на прибыль, которая была признана в бухгалтерском учете, но в связи с выбытием актива, по которому была признана вычитаемая временная разница, не приведет к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным периоде.

Пояснительная записка к годовой бухгалтерской отчетности повышает достоверность и полноту этой документации, что может быть высоко оценено владельцами бизнеса, инвесторами и проверяющими органами. Под пояснительной запиской к годовой бухгалтерской отчетности можно понимать документ, который содержит пояснения к балансу и другим бухгалтерским отчетам, а также различные сведения, отражающие детализацию показателей. [13, с.98]

Структуру пояснительной записки хозяйствующий субъект устанавливает самостоятельно. При составлении пояснений к балансу и отчету о финансовых результатах можно руководствоваться примером из приложения № 3 к приказу Минфина России от 02.07.2010 № 66н. основное назначение таких пояснений — детализация наиболее существенных статей бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. [16, с.365]

В пояснительной записке указываются суммы по каждой из указанных категорий доходов и расходов. Разъяснения могут сопровождать и приложения к отчету. Предприятия малого бизнеса, отчетность которых не подлежит обязательному аудиту, освобождены от обязательного представления пояснительной записки в составе годовой отчетности, поскольку сдают баланс и отчет о финансовых результатах в упрощенном виде. [19, с.67]

В Российской Федерации формирование информации в отчете об изменениях капитала осуществляется на основе классификационного признака по источникам образования капитала за отчетный период. По своей сути в отчете приведена расшифровка изменений сумм показателей, которые имеют отношение к формированию собственного капитала и представленных в бухгалтерском балансе в виде остатков на отчетную дату.

Формирование информации о движении денежных средств, в разрезе текущей, финансовой и инвестиционной деятельности позволяет определить, какая из них является основным генератором денежных средств и по каким направлениям и в какой мере осуществляется их потребление. Именно такая информация позволяет руководству предприятия принять решения по управлению потоками денежных средств, направленных на обеспечение стабильной платежеспособности предприятия. [19, с.59]

Таким образом, бухгалтерская отчетность является важной информационной базой для предприятия и очень важна техника ее составления. Бухгалтер любого предприятия должен очень внимательно относится к составлению бухгалтерской отчетности, а также соблюдать все нормативные требования к ее формированию, поскольку даже незначительное нарушение может обернуться для предприятия большими негативными последствиями и финансовыми потерями.

2. Анализ и состав бухгалтерской отчетности на примере ООО ИТК «Комбета».

2.1. Краткая характеристика деятельности предприятия

Полное название предприятия - общество с ограниченной ответственностью Инженерная Телефонная Компания «Комбета» (ООО ИТК «Комбета»).

Юридический адрес компании: 24803, г. Калуга, ул. Генерала Попова.

Фактический адрес компании: 109129, г. Москва, ул. Люблинская, д. 157.

Основным видом деятельности ООО «ИТК «Комбета» является торговля производственным электротехническим оборудованием, машинами, аппаратурой и материалами. Предприятие также осуществляет и дополнительные виды деятельности, такие как:

- производство электромонтажных работ;

- торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением;

- торговля оптовая прочей офисной техникой и оборудованием;

- деятельность по предоставлению услуг телефонной связи;

- разработка компьютерного программного обеспечения;

- деятельность консультативная и работы в области компьютерных технологий;

- деятельность вспомогательная прочая в сфере финансовых услуг, кроме страхования и пенсионного обеспечения;

- деятельность в области архитектуры, связанная со зданиями и сооружениями;

- научные исследования и разработки в области естественных и технических наук прочие;

- деятельность рекламных агентств;

- исследование конъюнктуры рынка.

ООО ИТК «Комбета» имеет следующую организационную структуру (рис. 2.1).

Генеральный директор

Руководитель отдела доставки

Руководитель отдела закупок

Заместитель генерального директора

Руководитель отдела розничных продаж

Руководитель отдела оптовых продаж

Менеджеры по продажам

Водители-курьеры

Менеджеры по продажам

Менеджеры по закупкам

Бухгалтерия

Рис.2.1.Организационная структура ООО ИТК «Комбета»

ООО ИТК «Комбета» относится к предприятиям малого бизнеса. К малому предприятию в России относится коммерческая организация в любой сфере деятельности, которая по своим критериям, установленным государством, относится к малому бизнесу. Малые предприятия в России – организации с количеством сотрудников от 16 до 100 человек. [4] Это могут быть и юридические лица и индивидуальные предприниматели.

В Постановлении Правительства РФ «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» определены предельные значения выручки от реализации товаров за предшествующий год:

- для малых предприятий - 800 млн. руб.;

- для микро-предприятий - 120 млн. руб. [9]

Все критерии отнесения предприятий к малому бизнесу можно свести в таблицу 2.1.

Таблица 2.1

Критерии отнесения предприятий к малому бизнесу

|

Категория субъектов |

Занятость на предприятии |

Доход предприятия |

|

Микро- предприятие |

< 15 человек |

< 120 млн. руб. |

|

Малое предприятие |

16 - 100 человек |

< 800 млн. руб. |

Численность персонала ООО ИТК «Комбета» составляет 43 человека, выручка предприятия не превышает 800 млн. руб. в год, поэтому ООО ИТК «Комбета» соответствует всем критериям предприятий малого бизнеса.

2.2. Организация бухгалтерского учета на предприятии

Формированием бухгалтерской отчетности в ООО ИТК «Комбета» занимается отдел бухгалтерского учета. Бухгалтерия предприятия является самостоятельным структурным подразделением. Рассмотрим отдельно структуру бухгалтерии ООО ИТК «Комбета» (рис. 2.2). Возглавляет рассматриваемую службу главный бухгалтер, он отвечает за формирование отчетности предприятия, а также за достоверное обеспечение учета на предприятии. Также главный бухгалтер занимается разработкой учетной политики в ООО ИТК «Комбета», предоставлением финансовой информации соответствующим органам, осуществляет контроль за соблюдением правильности и своевременности оформления документов, начислением и перечислением налогов и сборов.

Главный бухгалтер

Отдел учёта

продукции

Материальный отдел

Расчетная часть

Касса

Рис.2.2.Структура бухгалтерии ООО ИТК «Комбета»

Главный бухгалтер организует работу по составлению графика документооборота и обязывает сотрудников бухгалтерии принимать только те документы, которые были оформлены в установленном порядке. Основные этапы документооборота в ООО ИТК «Комбета» представлены на рисунке 2.3.

Бухгалтерия

Составление документа на предприятие или получение их со стороны

Архив

Поступление документа в бухгалтерию

Передача документа в архив

проверка документа: по форме, арифметически, по существу

Обработка документов: запись проводок. Включение документов в регистры

Рис.2.3. Этапы документооборота в ООО ИТК «Комбета»

Материальная группа осуществляет контроль за сохранностью собственности предприятия, правильным расходованием материальных ценностей.

Группа учета продукции осуществляющая учет продукции на складе и ее реализацию, учет расчетов с поставщиками и покупателями.

Расчетная часть – производит расчет заработной платы, социальных отчислений в фонды и прочих операций с работниками.

Кассир осуществляет прием, учет и хранение денежных средств, получение денежных средства в банке, выплата рабочим и служащим зарплаты, премий и т.д.

Поскольку ООО ИТК «Комбета» является предприятием малого бизнеса, то такое предприятие может формировать и предоставлять упрощенную бухгалтерскую отчетность. Особенности бухгалтерского учета на малых предприятиях заключаются в возможности выбора между традиционным ведением учета (в полном объеме) и упрощенными способами бухучета. О возможности применения малыми предприятиями упрощенного бухгалтерского учета говорит основной регламентный документ — закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. [2] Данный закон устанавливает следующее:

- ведение бухучета — обязанность любой организации (за исключением отдельных, указанных в законе случаев);

- упрощенный бухгалтерский учет — это право, предоставленное субъектам малого предпринимательства.

Основные аспекты формирования своей бухгалтерской отчетности отражены в Учетной политике, в ней указан отдельный пункт, отражающий именно основные моменты, касающиеся бухгалтерской отчетности (Приложение 3). Также, в рамках учетной политики в ООО ИТК «Комбета» утверждены:

- рабочий план счетов бухгалтерского учета, который применяется на предприятии;

- формы всех документов, которые применяются на предприятии для внутренней бухгалтерской отчетности;

- порядок документооборота на предприятии;

- порядок и сроки проведения инвентаризации обязательств и активов предприятия.

2.3. Анализ основных форм бухгалтерской отчетности предприятия

ООО ИТК «Комбета» составляет и представляет в налоговый орган бухгалтерский баланс (ОКУД 0710001) и отчет о финансовых результатах (ОКУД 0710002) утвержденные Приказом Минфина Российской Федерации от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

На основании данных годовой бухгалтерской отчетности ООО ИТК «Комбета» за 2017-2018 гг. (Приложения 1,2) проведем анализ основных технико-экономических показателей деятельности, результаты данного анализа представлены в таблице 2.2.

Таблица 2.2

Технико - экономические показатели ООО ИТК «Комбета» за 2017-2018гг.

|

Показатель |

2017г. |

2018г. |

Изменения 2018г. к 2017г. |

|

|

Абсолют (+,-) |

Темп роста, % |

|||

|

Выручка от продажи продукции, тыс. руб. |

280501 |

281971 |

1470 |

100,5 |

|

Расходы по обычной деятельности, тыс. руб. |

236096 |

238326 |

2230 |

100,9 |

|

Прочие доходы, тыс. руб. |

- |

4850 |

4850 |

- |

|

Прочие расходы, тыс. руб. |

7843 |

11896 |

4053 |

151,7 |

|

Прибыль от продаж, тыс. руб. |

36562 |

36599 |

37 |

100,9 |

|

Чистая прибыль, тыс. руб. |

34866 |

34901 |

35 |

100,1 |

|

Среднесписочная численность персонала, чел. |

45 |

43 |

-2 |

95,6 |

|

Производительность труда, тыс. руб./чел |

6233,4 |

6557,5 |

324,1 |

105,2 |

|

Рентабельность продаж, % |

13 |

12,9 |

- 0,1 |

99,2 |

Используя данные годовой бухгалтерской отчетности предприятия, можно рассчитать показатели рентабельности продаж и производительности труда.

Рентабельность продаж показывает, какую часть выручки организации составляет прибыль.

Рентабельность продаж (Р) определяется по формуле:

Р = П / В х 100% (2.1)

где:

П – прибыль от продаж;

В – выручка.

Рассчитаем показатель рентабельности продаж для ООО ИТК «Комбета», подставив значения в формулу 2.1:

Р 2017г = 36562 / 280501 х 100% = 13 %

Р 2018г = 36599 / 281971 х 100% = 12,9 %

Производительность труда показывает какой объем работ был произведен одним работником за отчетный период, таким образом с помощью данного показателя можно определить насколько эффективна, плодотворна деятельность работников предприятия.

Производительность труда (Пр) рассчитывают по следующей формуле:

Пр = В / Чп (2.2)

где:

В – выручка;

Чп – численность персонала.

Рассчитаем показатель производительности труда для ООО ИТК «Комбета», подставив значения в формулу 2.2:

Пр 2017г = 280501 / 45 = 6233,4 тыс. руб./чел

Пр 2018г. = 281971 /43 = 6557,5 тыс. руб./чел

Анализ основных экономических показателей, показанных в таблице 2.2, свидетельствует о том, что в 2018г в сравнении с 2017 г объем выручки повысился на 1470 тыс. руб. (или на 0,5%).

Расходы по обычной деятельности увеличились 2230 тыс. руб. (или на 0,9%). Прочие доходы предприятия увеличились на 4053 тыс. руб. или на 51,7%. Прочие доходы предприятия в 2018 году составили 4850 тыс. руб., а в 2017 году предприятие не получало прочих доходов.

При этом численность персонала сократилась на 2 чел. или на 4,4%, производительность труда в 2018 году в сравнении с 2017 возросла на 324,1 тыс. руб./чел. (или на 5,2%). Таким образом, при увеличении выручки и снижении численности наблюдается повышение производительности труда. Данный факт свидетельствует об эффективной работе предприятия.

Несмотря на то, что прибыль от продаж за 2018 года увеличилась на 37 тыс. руб. или на 0,9%, наблюдается небольшое снижение показателя рентабельности продаж, коэффициент рентабельности продаж в 2017 году снизился на 0,1%.

Проведем анализ состава бухгалтерского баланса ООО ИТК «Комбета». В таблице 2.3 представлен анализ состава активов баланса ООО ИТК «Комбета» за 2017-2018 гг.

Таблица 2.3

Анализ состава активов баланса ООО ИТК «Комбета» за 2017-2018 гг., тыс. руб.

|

Показатель |

2017г. |

2018г. |

Изменение 2018г.к 2017г. |

|

|

Абсо-лютное (+,-) |

Относи-тельное, % |

|||

|

Материальные внеоборотные активы |

10688 |

3915 |

-6773 |

36,6 |

|

Запасы |

341722 |

384798 |

43076 |

112,6 |

|

Денежные средства и денежные эквиваленты |

4380 |

1623 |

-2757 |

37 |

|

Финансовые и другие оборотные активы |

4659 |

14554 |

9895 |

312,4 |

|

Итого – валюта баланса: |

361449 |

404890 |

43441 |

112 |

Анализ актива баланса ООО ИТК «Комбета» за 2017-2018 гг. показал, что стоимость имущества выросла в 2018 году на 43441 тыс. руб. или на 12%. В первую очередь это связано с ростом запасов в 2018 году на 43076 тыс. руб. или на 12,6%.

Материальные внеоборотные активы предприятия в 2018 году снились на 6773 тыс. руб. или на 63,4%

Что касается финансовых и других оборотных активов, то в 2018 году наблюдается увеличение их стоимости на 9895 тыс. руб. или на 212,4%

В таблице 2.4 представлен анализ пассивов баланса ООО ИТК «Комбета» за 2017-2018 гг.

Таблица 2.4

Анализ состава пассивов баланса ООО ИТК «Комбета» за 2017-2018 гг., тыс. руб.

|

Показатель |

2017г. |

2018г. |

Изменение 2018г. к 2017г. |

|

|

Абсо-лютное (+,-) |

Относи-тельное, % |

|||

|

Капитал и резервы |

295618 |

330519 |

34901 |

111,8 |

|

Долгосрочные заемные средства |

22000 |

42000 |

20000 |

190,9 |

|

Кредиторская задолженность |

43831 |

32371 |

-11460 |

73,9 |

|

Итого – валюта баланса: |

361449 |

404890 |

43441 |

112 |

По приведенным в таблице 2.4 данным очевиден рост капитала компании, который составил в 2018 году 404890 тыс. руб. Темп прироста составил более 12%.

В 2018 году не наблюдается значительное изменение объема долгосрочных заемных средств, средства увеличились на 20000 тыс. руб. или на 90,9%. Размер капитала и резервов ООО ИТК «Комбета» также увеличился на 34901 тыс. руб. или на 11,8% .

Положительным моментов является снижение суммы кредиторской задолженности на 11460 тыс. руб., данный факт свидетельствует об уменьшении суммы денежных средств, которое предприятие должно своим поставщикам.

Таким образом, ООО ИТК «Комбета» является предприятием, основной вид деятельности которого является торговля. В ООО ИТК «Комбета» ведением бухгалтерского учета занимается бухгалтерская служба. ООО ИТК «Комбета» составляет бухгалтерский баланс по форме ОКУД 0710001 и отчет о финансовых результатах по форме ОКУД 0710002, утвержденные Приказом Минфина Российской Федерации от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

3. Рекомендации по улучшению показателей деятельности ООО ИТК «Комбета» на основе данных бухгалтерской отчетности

Как показал проведенный анализ показателей бухгалтерской отчетности ООО ИТК «Комбета», у предприятия имеется кредиторская задолженность. Кредиторская задолженность отображается по сроке 1520 бухгалтерского баланса. Расчеты с поставщиками продукции являются задолженностью предприятия. Данная задолженность отражается в бухгалтерской отчетности как кредиторская задолженность предприятия, то есть предприятие не успевает вовремя оплатить поставляемую ей продукцию. В упрощенном варианте кредиторская задолженность - это то, что данное предприятие должно другим лицам. По состоянию на конец 2019 года сумма задолженности составила 32371 тыс. руб.

В целях оптимизации кредиторской задолженности для ООО ИТК «Комбета» можно предложить составить график оптимального погашения кредиторской задолженности предприятия. График рекомендуется составлять в целях своевременного погашения задолженности, а также в целях недопущения возникновения ее просрочки. В таблице 3.1 представлен предлагаемый график.

Таблица 3.1

График образования и погашения кредиторской задолженности ООО ИТК «Комбета» в 2019 году, тыс. руб.

|

Период |

Возникло |

Погашено |

Остаток кредиторской задолженности |

|

на конец 2018г. |

- |

- |

32371 |

|

I кв.2019г. |

1960 |

2480 |

31851 |

|

II кв. 2019г. |

2520 |

3150 |

31221 |

|

III кв. 2019г. |

2200 |

2390 |

31031 |

|

IV кв. 2019г. |

2600 |

3150 |

30481 |

|

Среднее |

- |

2790 |

- |

Для определения среднемесячной величины погашения задолженности необходимо взять среднюю арифметическую величину погашения за период, которая отражает динамику погашения задолженности поставщикам и подрядчикам.

Рис.3.1. Динамика сокращения кредиторской задолженности ООО ИТК «Комбета» в 2019 гг.

Таким образом, на основе данных, представленных в таблице 3.1 и рисунка 3.1 можно сделать вывод о том, что предприятие способно погашать за один квартал примерно 279 тыс. руб. задолженности. При соблюдении данного графика, остаток кредиторской задолженности предприятия на конец 2017г. составила бы 30481 тыс. руб. Благодаря предлагаемому графику предприятие сможет снизить сумму своей кредиторской задолженности.

Таким образом, на основе анализа бухгалтерской отчетности, для ООО ИТК «Комбета» было предложено оставить график оптимального погашения кредиторской задолженности предприятия. Предложенные рекомендации позволят повысить эффективность деятельности предприятия.

ЗАКЛЮЧЕНИЕ

В заключение курсовой работы можно сделать ряд выводов.

Бухгалтерская отчетность является важной информационной базой для предприятия. При составлении бухгалтерской отчетности должны быть исполнены требования положений по бухгалтерскому учету и других нормативных документов по бухгалтерскому учету по раскрытию в бухгалтерской отчетности информации об изменениях учетной политики, оказавших или способных оказать существенное влияние на финансовое положение или финансовые результаты деятельности организации. К основным требованиям к бухгалтерской отчетности относятся: полнота, своевременность, осмотрительность, непротиворечивость, приоритет содержания перед формой и рациональность. Правовое регулирование бухгалтерской отчетности предусматривает так же и допущения: имущественная обособленность, непрерывность деятельности, последовательность применения учетной политики. И временная определенность фактов хозяйственной деятельности.

К основным формам бухгалтерской отчетности предприятий в России относятся: бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, пояснения к балансу и отчету о финансовых результатах. Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, делятся на две группы – внутренние и внешние.

ООО ИТК «Комбета» является предприятием, основной вид деятельности которого является торговля. Организационно-правовая форма предприятия — общество с ограниченной ответственностью. На предприятии существует линейно-функциональная структура управления. ООО ИТК «Комбета» относится к предприятиям малого бизнеса.

В ООО ИТК «Комбета» возглавляет ведение бухгалтерского учета главный бухгалтер. Особенности бухгалтерского учета на малых предприятиях заключаются в возможности выбора между традиционным ведением учета (в полном объеме) и упрощенными способами бухучета. ООО ИТК «Комбета» является плательщиком налогов и применяет упрощенную систему налогообложения с объектом налогообложения «доходы» и ставкой 15%. ООО ИТК «Комбета» составляет и представляет в налоговый орган бухгалтерский баланс (ОКУД 0710001) и отчет о финансовых результатах (ОКУД 0710002) утвержденные Приказом Минфина Российской Федерации от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций».

Проведенный анализ основных показателей бухгалтерской отчетности, позволяет сделать вывод о том, что в отчетном 2018 году наблюдается снижение рентабельности продаж по сравнению с 2017 годом. Но также есть и положительные моменты, поскольку в 2018 году наблюдается улучшение таких показателей как: выручка, прибыль от продаж, чистая прибыль, производительность труда. Анализ актива баланса ООО ИТК «Комбета» за 2017-2018 гг. показал, что стоимость имущества выросла в 2018 году на 43441 тыс. руб. или на 12%. Анализ пассива баланса предприятия показал рост капитала компании, который составил в 2018 году 404890 тыс. руб.

В целях улучшения деятельности для ООО ИТК «Комбета» было предложено составление оптимального графика возникновения и погашения кредиторской задолженности предприятия. Предложенные мероприятия позволят оптимизировать показатели кредиторской задолженности предприятия.

Сейчас одним из самых перспективных тенденций развития учета во всем мире считаются переход на Международные стандарты финансовой отчетности (МСФО). Введение МСФО является неким «шагом» на пути к развитию российских фирм - расширение сотрудничества российских организаций с иностранными партнерами, привлечение зарубежных инвестиций, публикация финансовых отчетов, подготовленных в соответствии с МСФО.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации от 31 июля 1998 года N 146-ФЗ. Части первая и вторая (ред. от 29.09.2019г.)

- Федеральный Закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ред. от 26.17.2019).

- Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (ред. от 23.04.2018).

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24 июля 2007 года № 209-ФЗ (ред. от 27.12.2018).

- Приказ Минфина России от 02.07.2010 г. N 66н «О формах бухгалтерской отчетности организаций» (в ред. от 06.04.2015).

- Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (в ред. от 08.11.2010 N 142н).

- Приказ Минфина РФ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 11.04.2018).

- Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) (в ред. Приказов Минфина России от 28.04.2017).

- Постановление Правительства РФ «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» от 04.04.2016 N 256.

- Бондина Н.Н. Бухгалтерская (финансовая) отчетность. Учебное пособие. - Инфра-М, 2019. - 256с.

- Жидкова Е.С., Зацаринная Е.И. Анализ финансово-экономической деятельности коммерческой организации // Журнал экономических исследований. – 2017. – Т. 3. - №10. – С.39-51.

- Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

- Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет. - М.: Проспект. 2018 - 512с.

- Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий). Учебник. - М.: Инфра-М.2019 - 584 с.

- Крутякова Т. Годовой отчет 2018. Бухгалтерский и налоговый уче. - М.: АйСи Групп, 2018. - 672 с.

- Миславская Н.А. Бухгалтерский учет: Учебник для бакалавров / Н.А. Миславская, С.Н. Поленова. - М.: Дашков и К, 2016. - 592 c.

- Сапожникова Н.Г.Бухгалтерский учет учебник для бакалавров. - М.: Кнорус, 2018 - 452 с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности. В 2 частях. Часть 1. - М.: Юрайт, 2016. - 364 c.

- Шупарская Е.А. Бухгалтерский учет и отчетность как информационная база экономического анализа // Проблемы современной экономики (Новосибирск). – 2017. -№37. – С.120-125.

Бухгалтерский баланс

на 31 декабря 2018 года

|

КОДЫ |

|||||

|

Форма по ОКУД |

0710001 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||

|

Организация: ООО «ИТК «Комбета» |

по ОКПО |

59957785 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

4027057925 |

|||

|

Вид экономической деятельности: торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами |

по ОКВЭД |

46.69.5 |

|||

|

Организационно-правовая форма/форма собственности: частная |

по ОКОПФС/ОКФС |

12300 |

2 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||

|

Местонахождение (адрес): 248033, Калужская обл., г. Калуга, ул. Генерала Попова, 10-1, кв. 58. |

|||||

|

Показатели |

Код строки |

На 31 декабря 2018 г. |

На 31 декабря 2017 г. |

На 31 декабря 2016 г. |

|

АКТИВ |

||||

|

Материальные внеоборотные активы |

1150 |

3915 |

10688 |

6206 |

|

Запасы |

1210 |

384798 |

341722 |

301653 |

|

Финансовые и другие оборотные активы |

1230 |

1623 |

4380 |

7188 |

|

Денежные средства и денежные эквиваленты |

1250 |

14554 |

4659 |

1824 |

|

БАЛАНС |

1600 |

404890 |

361449 |

316871 |

|

ПАССИВ |

||||

|

Капитал и резервы |

1370 |

330519 |

295618 |

260752 |

|

Долгосрочные заемные средства |

1410 |

42000 |

22000 |

27650 |

|

Кредиторская задолженность |

1520 |

32371 |

43831 |

28469 |

|

БАЛАНС |

1700 |

404890 |

361449 |

316871 |

Руководитель _________________ Куракин Олег Анатольевич

(подпись) (расшифровка подписи)

17 марта 2019 г.

Отчет о финансовых результатах

за Январь - Декабрь 2018 г.

|

КОДЫ |

|||||

|

Форма по ОКУД |

0710002 |

||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||

|

Организация: ООО «ИТК «Комбета» |

по ОКПО |

59957785 |

|||

|

Идентификационный номер налогоплательщика |

ИНН |

4027057925 |

|||

|

Вид экономической деятельности: торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами |

по ОКВЭД |

46.69.5 |

|||

|

Организационно-правовая форма/форма собственности: частная |

по ОКОПФС/ОКФС |

12300 |

2 |

||

|

Единица измерения: тыс. руб. |

по ОКЕИ |

384 (385) |

|||

|

Наименование показателя |

Код |

За Январь - Декабрь 2018 г. |

За Январь - Декабрь 2017 г. |

||||

|

Выручка |

2110 |

281971 |

280501 |

||||

|

Расходы по обычным видам деятельности |

2120 |

( |

238326 |

) |

( |

236096 |

) |

|

Прочие доходы |

2340 |

4850 |

- |

||||

|

Прочие расходы |

2350 |

( |

11896 |

) |

( |

7843 |

) |

|

Налог на прибыль (доходы) |

2410 |

( |

1698 |

) |

( |

1696 |

) |

|

Чистая прибыль (убыток) |

2400 |

34901 |

34866 |

||||

Руководитель _________________ Куракин Олег Анатольевич

(подпись) (расшифровка подписи)

17 марта 2019 г.

- Принципы эффективного планирования деятельности предприятия ( ОАО «Севкавдорстрой»)

- Классификация правовых норм

- Понятие основные признаки правовой нормы (Понятие и виды правовых норм)

- Размер пенсии по случаю потери кормильца (Теоретические основы исследования государственной пенсии по случаю потери кормильца)

- Коммерческая деятельность оптового торгового предприятия и ее совершенствование (на примере ООО «Форвард»)

- Принятие управленческого решения как организационный процесс .

- Решение задачи на кредитоспособность клиента»

- Проектирование диаграммы классов «Банкомат»

- Понятие и классификация функций государства (Понятие, содержание и признаки функций государства)

- Понятие и классификация источников отрасли права социального обеспечения

- Баланс и отчетность

- Учет труда и заработной платы (Применение современной вычислительной техники для учета заработной платы)