«Учет труда и заработной платы» (Организация и методика внутреннего контроля расчетов)

Содержание:

ВВЕДЕНИЕ

Одним из важнейших направлений деятельности бухгалтерии любого предприятия, как в России, так и за рубежом, является учет заработной платы работников предприятия. Учет труда и заработной платы – один из наиболее трудоемких и ответственных участков работы бухгалтера. Он по праву занимает одно из центральных мест во всей системе учета на предприятии. Труд, как считает современная экономическая наука, является важнейшей частью экономики – он одновременно товар (работник продает свой труд, создавая новое качество и дополнительное количество материальных ценностей) и причина появления добавленной стоимости, так как предметы и материалы при приложении к ним труда становятся дороже. Отсюда и возникает необходимость оценить и оплатить труд во всех его проявлениях, включив затем расходы на оплату труда в рамках установленных государством законов в стоимость продукции.

Заработная плата во всем мире – источник дохода работающих. Она характеризует отношение государства к своим согражданам, и используется как важнейший рычаг в управлении экономикой. В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется государственная политика в области оплаты труда, социальной поддержки и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают размеры заработной платы, формы, системы оплаты труда и материального стимулирования его результатов.

Трудовые доходы каждого работника определяются его личным вкладом, с учетом конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничиваются. Минимальный размер оплаты труда работников всех организационно-правовых форм устанавливаются законодательством.

Успешность деятельности предприятия зависит от многих факторов, одним из главных является организация оплаты труда. Учет оплаты труда является обязательным и ведется на каждом предприятии согласно нормативно-законодательной базе и принятыми положениями предприятием. Процесс учета является сложным и трудоемким, имеет много особенностей в зависимости от области деятельности предприятия и организации учета оплаты труда. Совершенствование форм и систем оплаты труда, организация эффективного учета отработанного времени и оплаты труда наемных работников обеспечивает рост производительности труда, уменьшает потери рабочего времени и расходов на оплату простоев, что как следствие ведет к улучшению финансовых результатов деятельности и укрепления финансового состояния компании.

Оплата труда в современном мире является важным аспектом во всех сферах жизни людей. Она имеет важное значение для работников, поскольку является основным источником доходов, а также оплата труда имеет большое значение и для предприятия, поскольку доля заработной платы в добавленной стоимости предприятий ряда отраслей достаточно большая, расходы на оплату труда в совокупных затратах на производство продукции значительны.

Заработная плата работника независимо от вида предприятия определяется его личным трудовым вкладом, зависит от конечных результатов работы предприятия, регулируется налогами и максимальными размерами не ограничивается. Предприятия самостоятельно устанавливают формы, системы и размеры оплаты труда, а также другие виды доходов работников в соответствии с действующим законодательством.

В настоящее время представители финансовой науки все больше внимания уделяют проблемам учета труда и заработной платы предприятия. Это прежде всего связано с изменениями, происходящими в российской экономике, с появлением различных форм собственности и разнообразием экономического поведения хозяйствующих субъектов.

Объектом данного исследования является особенности учета труда и заработной платы в РФ. Предметом исследования является совокупность теоретических, методических и практических вопросов, связанных с организацией учета расчетов с персоналом по оплате труда.

Целью данной работы является изучение особенностей учета труда и заработной платы в организации. Поставленная цель исследования обусловила необходимость решения следующих задач:

-охарактеризовать сущность оплаты труда и значение учета заработной платы в рыночной экономике;

-изучить правовое и нормативное регулирование учета труда и заработной платы на предприятии;

-исследовать учет труда и заработной платы на современном этапе;

-изучить организацию и методику внутреннего контроля расчетов по заработной плате;

-провести анализ основных особенностей учета расчетов с персоналом по оплате труда.

Для раскрытия темы курсовой были использованы следующие методы исследования: общенаучные методы, как системный, абстрактно-логический, сравнительный и ретроспективный анализ, также применялся факторный и финансовый анализ и экономико-статистические методы.

Структура курсовой работы: представленная работа состоит из введения, основной части, заключения и списка литературы.

Глава 1. Понятие «оплата труда» и сущность учета заработной платы

Важным участком бухгалтерского учета на различных предприятиях является учет расчетов с персоналом по оплате труда.

Учет труда и заработной платы - один из наиболее трудоемких и ответственных участков работы бухгалтера. Он представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации о труде работников предприятия и его оплате путем сплошного, непрерывного и документального учета. На основании этой информации осуществляется контроль за использованием рабочего времени, соблюдением соотношения между ростом производительности труда и заработной платы, за уровнем соответствующих затрат.

С появлением рынка труда и наемной рабочей силы как товара происходят коренные изменения в сущности заработной платы и ее понятии.

Заработная плата, являющаяся основным законным источником удовлетворения материальных и духовных потребностей работников и членов их семей, представляет важнейшую экономическую и юридическую категорию.[15]

Прежнее представление о заработной плате как экономической категории базировалось на теории распределения общественного продукта из единого центра. Заработная плата рассматривалась как часть национального дохода, которая в денежной форме и плановом порядке распределялась между трудящимися в зависимости от количества и качества затрачиваемого ими труда. Это представление о заработной плате не соответствует новым экономическим отношениям. Поэтому сейчас заработную плату как экономическую категорию следует определить, как денежную форму выражения цены рабочей силы, которая проявляется как вознаграждение работников за труд и его конечные результаты. [28]

Понятие «заработная плата» наполнилось новым содержанием и охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот) начисленных в денежной и натуральной формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и пр.). [18]

Роль и значение заработной платы, как социально-экономической категории, различны для работника и работодателя. Для работника заработная плата является основной статьей его дохода, средством повышения благосостояния, как его самого, так и членов семьи. Из этого становится очевидным, что заработная плата выполняет стимулирующую роль в деле повышения результатов труда и обеспечения на этой основе роста получаемого вознаграждения. Для работодателя заработная плата работника представляет собой издержки производства. Поэтому эти расходы работодатель стремится минимизировать, особенно в расчете на единицу изделия. [4]

Учет труда и заработной платы занимает одно из центральных мест в системе учета на предприятии, так как влияет на структуру и состав затрат, а соответственно и на финансовый результат хозяйственной деятельности.

Основными задачами учета труда и заработной платы являются:

- учет личного состава работников и использования ими рабочего времени;

- правильное исчисление сумм оплаты труда и удержаний из нее;

- контроль и учет расчетов с бюджетом и внебюджетными фондами;

- своевременное и правильное осуществление всех расчетов с персоналом организации по оплате труда;

- контроль за рациональным использованием трудовых ресурсов, оплаты труда и фонда потребления;

-правильное отнесение начисленной оплаты труда и отчислений на социальные нужды на счета издержек производства и обращения и на счета целевых источников;

-в установленные сроки произведение расчетов с персоналом предприятия по оплате труда;

-собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности.[6]

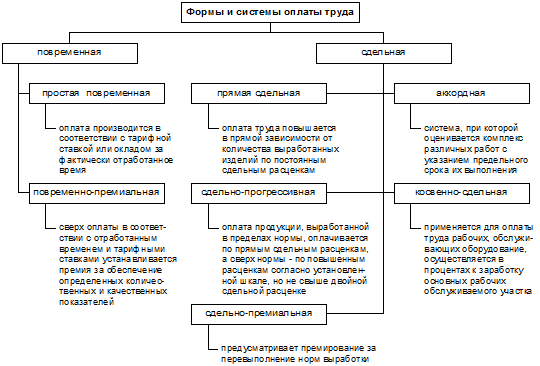

Основными формами оплаты труда являются повременная и сдельная (рис.1).

Рис.1. Основные формы и системы оплаты труда

Повременная - форма заработной платы, при которой заработная плата зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда.

Сдельная - форма заработной платы, при которой заработок зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда.

Специфика работы бухгалтера, осуществляющего расчет заработной платы, заключается, прежде всего, в следующем:

- на расчеты по оплате труда и подготовку необходимой документации отводятся сжатые и строго определенные сроки. При этом наличие множества различных факторов, определяющих размер начислений оплаты труда, порядок налогообложения, удержаний и т.д., делает расчет в каждом конкретном месяце непохожим на другие;

- в процессе начисления и выплаты сумм заработной платы бухгалтеру необходимо руководствоваться значительным числом законодательных и нормативных актов гражданского и налогового законодательства, основным из которых является Трудовой Кодекс Российской Федерации, а также локальными нормативными актами, разрабатываемыми каждым предприятием;

- важна не только правильность осуществления самих расчетов, но и точность оформления первичных документов, служащих основанием для расчетов с работниками. Первичные учетные документы должны быть составлены в установленной форме, и содержать все необходимые реквизиты. [17]

Задачи бухгалтерского учета труда и заработной платы – целевые установки, требования к бухгалтерскому учету труда и заработной платы, а именно: в установленные сроки производить расчеты с персоналом предприятия по оплате труда (начисление зарплаты и прочих выплат, сумм к удержанию и выдаче на руки), своевременно и правильно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчисленной органам социального страхования, собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, Пенсионным фондом и фондом занятости. [20]

Расчет заработной платы – одно из самых затратных направлений бухгалтерского и кадрового учета независимо от того, кто вы индивидуальный предприниматель или юридическое лицо. Передача функций расчета заработной платы может включать в себя разработку штатного расписания, анализ трудовых договоров на соответствие Трудовому Кодексу РФ. [13]

Кадровое делопроизводство необходимо для всех компаний, имеющих наемных работников. Это учет движения работников компании и документальное оформление отношений работника и работодателя на основе Трудового Кодекса. В соответствии с трудовым законодательством каждая организация должна иметь определенный набор первичных кадровых документов и внутренних локальных актов:

-Штатное расписание

-Правила внутреннего трудового распорядка

-Положение об оплате труда

-График отпусков

-Положение о коммерческой тайне

-Положение о защите персональных данных

-Локальные нормативные акты

-Трудовые договора

-Книга движения трудовых книжек

-Должностные инструкции.

За нарушения в области кадрового учета и трудового законодательства предусмотрены существенные штрафы и другие административные наказания. Проверка трудовой инспекции для предпринимателей малого и среднего бизнеса наиболее вероятна по жалобе сотрудника, в случае конфликтной ситуации. [21]

Таким образом, оплата труда и учет заработной платы на предприятиях занимает центральное место в системе учета на предприятии.

Глава  2. Организация и методика внутреннего контроля расчетов по заработной плате

2. Организация и методика внутреннего контроля расчетов по заработной плате

Экономия труда, рациональное использование трудовых ресурсов имеют большое значение для развития в организации, т.к. экономия труда на действующих предприятиях становится весомым источником укомплектования кадров вновь строящихся предприятий, способствует повышению эффективности работы действующих предприятий. Особенно большое значение имеет рациональное использование трудовых ресурсов в настоящее время в условиях роста потребности в квалифицированных кадрах.

На первом месте по важности среди факторов, влияющих на эффективность труда, стоит система оплаты труда. Именно заработная плата, а зачастую только она является той причиной, которая приводит специалиста на его рабочее место. Поэтому значение данной проблемы трудно переоценить. [26]

Успех и процветание любого предприятия или фирмы во многом зависят от эффективности труда персонала, а она, в свою очередь – от механизма формирования заработной платы.

Оплата труда – это выраженная в денежной форме доля труда сотрудника, вложенного им при создании продукции предприятия. Эта доля выплачивается сотруднику, и он единолично распоряжается этими средствами.

Повышению стимулирующей функции заработной платы содействует усиление еѐ гибкости, способности достаточно быстро и адекватно реагировать на изменения результативности труда работников. На уровне предприятия речь идет, прежде всего, об индивидуализации заработка работника, когда при определении размера оплаты учитываются не только такие характеристики, как стаж, квалификация и профессиональное мастерство, но и значимость работника для предприятия, его способность достичь определенных текущих и перспективных целей, а главное – реализация этой способности. [35]

За годы экономических реформ существенно обострилась ситуация, связанная с оплатой труда работников бюджетной сферы. А необходимость в совершенствовании системы оплаты труда работников организаций бюджетного сектора экономики назрела в связи с падением престижа труда основных категорий работников этого сектора экономики: врачей, учителей, преподавателей, ученых, работников культуры и искусства, государственных служащих и других из-за возникшей негативной тенденции отведения этим сферам второстепенной роли в экономике страны. [27]

Вопросы совершенствования оплаты труда работников бюджетной сферы и государственных органов должны рассматриваться в комплексе для всех категорий работников с учетом анализа действующего законодательства, соблюдения обоснованных пропорций и единых принципов.

В основу подготовки предложений по совершенствованию оплаты труда работников бюджетных организаций должны быть положены следующие основные принципы:

–сохранение за Единой тарифной сеткой по оплате труда работников бюджетной сферы роли обязательной системы федеральной организации оплаты труда в бюджетной сфере;

–повышение стимулирующей роли заработной платы как основного источника доходов трудящихся бюджетной сферы;

–обеспечение оптимальных соотношений между заработной латой работников бюджетной и внебюджетной сфер.

Основная задача организации труда и совершенствования системы заработной платы состоит в том, чтобы поставить оплату труда каждого работника в зависимость от его трудового вклада и тем самым повысить стимулирующую функцию оплаты каждого из них.

Чтобы минимизировать риски при разработке критериев оценки профессиональной деятельности, рекомендуем создать рабочую группу с участием профсоюзной организации учреждения, издав приказ. В последние годы получила распространение практика включения в коллективный договор в качестве приложения положений об оплате труда, премировании по различным основаниям, выплате вознаграждения по итогам работы за год. При использовании такой модели правового регулирования важно помнить, что приложение к коллективному договору является неотъемлемой его частью, а не самостоятельным локальным нормативным актом. [29]

В том случае, когда коллективный договор в организации не заключается либо система оплаты труда в нем не определена, она устанавливается в локальном нормативном акте. Обычно такой акт называется положением об оплате труда. Возможно установление системы оплаты труда несколькими локальными нормативными актами, находящимися в системном единстве, например, положением о тарифной системе, положением о премировании, положением о стимулирующих надбавках и положением о компенсационных доплатах. [34]

Организация заработной платы – это построение системы оплаты труда с помощью совокупных элементов (нормирования труда, тарифной системы, премий, доплат и надбавок), обеспечивающих связь между количеством труда и размерами его оплаты.

На примере организации рассмотрена система и организации оплаты труда. Система оплату труда установлена двумя документами коллективным договором и Положением об оплате труда.

С переводом сотрудников с простой повременной системы оплаты труда на сдельную систему уменьшится фонд заработной платы для сотрудников администрации, бухгалтерии, вспомогательного персонала, а, значит, и сумму налогов придется платить меньше. К тому же заинтересованость сотрудников в получении большей заработной платы приведет к росту эффективности результатов труда. [25, с.125-128]

Также для существенного повышения результатов деятельности учреждения необходимо перейти на «эффективный контракт».

Суть эффективного контракта заключается в формировании новой системы оплаты труда, привязанной к результатам работы бюджетной организации. Этот механизм должен стимулировать сотрудников к повышению качества оказания госуслуг.

Таким образом, важным участком бухгалтерского учета на производственных предприятиях является учет расчетов с персоналом по оплате труда.

Учет труда и заработной платы - один из наиболее трудоемких и ответственных участков работы бухгалтера. Он представляет собой упорядоченную систему сбора, наблюдения, измерения, регистрации, обработки и получения информации о труде работников предприятия и его оплате путем сплошного, непрерывного и документального учета. На основании этой информации осуществляется контроль за использованием рабочего времени, соблюдением соотношения между ростом производительности труда и заработной платы, за уровнем соответствующих затрат.

Согласно ст. 129 Трудового Кодекса РФ , заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты и стимулирующие выплаты.

Таким образом, под начислением заработной платы следует понимать определение на основании первичных документов денежной суммы, причитающейся работнику за выполнение трудовых обязанностей, а также компенсационных и стимулирующих выплат.

Система внутреннего контроля расходов на оплату труда основывается на следующих принципах: принцип ответственности, сбалансированности, своевременного сообщения об отклонениях, интеграции, соответствия контролирующей и контролируемых систем, постоянства, комплексности, согласованности действий и разделения обязанностей, разрешения и одобрения, эффективности, плановости и внезапности, гибкости, системности и непрерывности, законности, экономичности, объективности, научности, гласности и массовости [11, с. 106].

Система внутреннего контроля расходов на оплату труда организации должна включать:

1) контроль достоверности производимых начислений и выплат работникам по всем основаниям и отражения их в учете;

2) проверку соблюдения норм действующего законодательства в части начислений и удержаний;

3) оценку системы организации аналитического и синтетического учета;

4) проверку правильности оформления и отражения в учете расчетов с персоналом по оплате труда;

5) контроль расходов по социальному страхованию и обеспечению;

6) анализ эффективности расходов на персонал.

Затраты на оплату труда являются одними из наиболее значимых статей расходов любого экономического субъекта. Однако в системе нормативного обеспечения учета и анализа хозяйственной деятельности хозяйствующих субъектов вопросы оплаты труда, организации и аттестации рабочих мест, повышения квалификации работников и охраны труда недостаточно отражены. Учет затрат на персонал является одним из наиболее сложных компонентов при формировании себестоимости. Структура этих затрат, методы оценки, принципы их распределения по объектам калькулирования не регулируются едиными требованиями федерального законодательства, а полностью зависят от организационно-технических условий каждой организации.

В связи с этим разработка системы внутрифирменного контроля расходов на персонал и социальные отчисления должны иметь первостепенный характер для любой организации. Расходы, связанные с персоналом очень разнообразны. По мнению рада исследователей, понятие «затраты на персонал» намного шире, чем «затраты на оплату труда» и включает в себя:

1) оплату труда по тарифам, расценкам, премии, отпуска, доплаты за работу в вечернее и ночное время, прочие доплаты и надбавки (основную и дополнительную заработную плату);

2) отчисления на социальные нужды;

3) затраты на набор и адаптацию персонала, организацию и аттестацию рабочих мест;

4) затраты на обеспечение безопасных условий труда и медицинское обслуживание;

5) затраты на обучение и развитие профессиональных компетенций;

6) прочие социальные выплаты и различные виды негосударственного страхования.

В соответствии с классификацией по фазам процесса воспроизводства рабочей силы затраты на персонал относят к производству квалифицированной рабочей силы, ее распределению и использованию. Затраты организации на производство рабочей силы связаны с приобретением, обучением, развитием собственного персонала. Затраты на распределение рабочей силы определяются масштабами внутриорганизационного перемещения рабочей силы: переводом собственных работников в другие структурные территориально отдаленные подразделения, привлечением работников со стороны (затраты на проезд, подъемные, суточные и т.п.); в затратах на потребление рабочей силы в основном можно выделить фонд оплаты труда, выплаты и льготы из поощрительных фондов, затраты, связанные с поддержанием дееспособности рабочей силы (на медицинское обслуживание, технику безопасности, социально-бытовое обслуживание и т.п.), а также на социальную защиту и социальное страхование.

Оценка затрат на персонал с точки зрения его ценности для организации производится по двум группам затрат: первоначальные и восстановительные. Первоначальные затраты (издержки приобретения) включают затраты на поиск, приобретение и предварительное обучение работников. Конкретный состав затрат зависит от целей оценки и доступности данных. Восстановительные издержки (издержки замещения) - это сегодняшние затраты, необходимые

для замены работающего сейчас работника на другого, способного выполнять те же функции с требуемым уровнем качества. Они включают издержки приобретения нового специалиста, его обучения (ориентации) и издержки, связанные с уходом сейчас занимающего это место сотрудника.

Исходя из практики ведения бухгалтерского учета [7], например, в области социального страхования, все ошибки и нарушения, с которыми сталкиваются ответственные бухгалтеры, условно можно классифицировать по следующим однородным по содержанию группам проблем, связанных:

1) с недейственной организацией системы внутреннего контроля на предприятии;

2) с несоблюдением положений законодательных и нормативных актов, регламентирующих расчеты с внебюджетными фондами по социальному страхованию и обеспечению;

3) с полнотой отражения обязательств перед внебюджетными фондами;

4) с правомерностью признания обязательств по социальному страхованию и обеспечению;

5) с оценкой обязательств перед внебюджетными фондами;

6) с разграничением отчетного периода кредиторской задолженности перед внебюджетными фондами;

7) с раскрытием информации в бухгалтерской (финансовой) отчетности.

Первая группа проблем сопряжена с отсутствием в организации должной организации системы внутреннего контроля и, как следствие, разделения функций принятия решений, контроля за выполнением операций. Кроме того, возможны следующие «пробелы» в организации учета в данной области.

1) отсутствие действующего графика документооборота по расчетам с внебюджетными фондами;

2) отсутствие анализа актов проверок по расчетам с внебюджетными фондами;

3) отсутствие компьютерной обработки первичной информации;

4) ненадлежащая организация архивного дела.

Все перечисленное ослабляет превентивный характер средств контроля и учета в хозяйствующих субъектах, создает благоприятные условия для совершения злоупотреблений и хищений.

Достоверность информации о расчетах по социальному страхованию в организации должна опираться на полноту отражения в учете всех обязательств перед внебюджетными фондами, возникающих в соответствии с нормативными и правовыми актами государственного, ведомственного уровней и предприятия, своевременность отражения всех расчетных операций и правильность определения их оценки.

Необходимым элементом внутреннего контроля является проведение инвентаризации расчетов с внебюджетными фондами путем выявления наличия

актов сверки расчетов с Пенсионным фондом РФ, Фондом социального страхования, Федеральным фондом обязательного медицинского страхования и территориальным фондами обязательного медицинского страхования.

Проблемы, связанные с разграничением отчетного периода кредиторской задолженности перед внебюджетными фондами, относится к своевременности начисления и погашения обязательств по социальному страхованию и обеспечению в отчетном периоде, в котором они имели место. Данные проблемы приводят к несопоставимости информации о периоде, к которому должны относиться суммы начисления, отраженные в регистрах по учету заработной платы, отчетах по формам-4 ФСС «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения» и РСВ-1 ПФР «Расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам», и по карточкам индивидуального учета сумм начисленных выплат и иных вознаграждений, а также сумм начисленных страховых взносов.

Проблемы, сопряженные с раскрытием информации в бухгалтерской (финансовой) отчетности, связаны, с одной стороны, с неправильной методикой ведения бухгалтерского учета по учету обязательств (неверное составление корреспонденции счетов), с другой - правильностью отнесения сумм кредиторской задолженности на соответствующие статьи отчетности.

Таким образом, грамотная организация внутреннего контроля расчетов с персоналом организации, повышает достоверность бухгалтерской финансовой отчетности и позволяет избежать нарушений и разногласий при проведении аудита и ревизии различными контролирующими органами.

Среди основных направлений совершенствования учета расчетов по оплате труда персонала, призванных усилить учет и контроль над мерой труда и потребления, следует, в первую очередь, отметить проблему совершенствования всей системы первичного учета выработки. Необходимо повсеместное внедрение систем, ориентированных на оплату конечных результатов труда, ликвидацию приписок к выработке. Особое значение имеет сочетание оплаты труда с его бригадной организацией, являющейся перспективной формой организации и оплаты труда. Этому же будет способствовать интеграция учета выработки с контролем выполнения производственных графиков, с АСУ ТП, позволяющей автоматизировать процессы съема информации об изготовлении продукции и тем самым формировать достоверную информацию о выработке бригад, отдельных рабочих.

Большое значение имеет повышение оперативности и аналитичности учета расчетов по оплате труда и выработки. Реализация этого направления связана с широким внедрением автоматизированных проходных для учета и анализа использования рабочего времени, комплексной автоматизацией учета выработки, начисления всех видов выплат, включая отпускные, и формирования всех расчетно-платежных документов, созданием автоматизированных справочных систем для информирования руководства организации и работников по всем вопросам расчетов по оплате труда.

Известным направлением совершенствования учета расчетов по оплате труда является усиление контроля за правильным использованием фондов заработной платы на основе внедрения принципов нормативного учета расходов на оплату труда. Внедрение нормативного учета позволяет фиксировать все случаи выплат за нарушение условий труда и формировать сводную информацию о размерах, причинах и виновниках отрицательных отклонений от норм для анализа и своевременного принятия мер по их минимизации и полной ликвидации.

Большое значение имеет дальнейшее совершенствование документооборота по учету расчетов по оплате труда, в частности, сокращение количества первичных документов на основе автоматизации первичного учета и внедрения машиночитаемых документов вместо бумажных. Совершенствованию документооборота способствуют интеграция учета выполнения графиков производства с учетом выработки и заработной платы, внедрение систем учета выработки, ориентированных на оплату конечных результатов труда, и других форм внутрихозяйственных экономических отношений.

Таким образом, устранение выявленных недостатков и применение предложенных мероприятий будут способствовать оперативности, наглядности учета и внутреннего контроля расходов по оплате труда, созданию экономически обоснованной и достоверной информации о труде и его оплате, следить за законностью операций, связанных с начислением и выплатой причитающегося заработка, устранением непроизводительных выплат, скрытых и явных потерь рабочего времени, эффективностью применяемых форм организации и стимулирования труда на разных участках.

Глава 3. Основные особенности учета расчетов с персоналом по оплате труда

Бухгалтерский учет – это важная часть экономической деятельности любого предприятия. Основной массив данных, который необходим для принятия эффективных управленческих решений, поступает из регистров бухгалтерского учета.

Важной составляющей бухгалтерского учета является учет расчетов с персоналом по оплате труда, поскольку заработная плата является основным источником мотивации сотрудников, от ее размеров зависит производительность труда и как следствие результаты производственной деятельности в целом.

Под оплатой труда, согласно ст.129 ТК РФ, понимается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

К компенсационным выплатам относят:

за работу в особых климатических условиях;

за сверхурочную работу;

за работу в ночное время, выходные и праздничные дни;

за исполнения обязанностей временно отсутствующего сотрудника.

Стимулирующие выплаты предназначены для поощрения работников за улучшение ими количественных и качественных показателей.

Основными задачами учета труда и заработной платы являются:

Начисление в установленные сроки оплаты труда, а также произведение удержаний из нее;

Расчет среднего заработка для начисления отпускных, компенсации за неиспользованный отпуск, начисления социальных пособий;

Сбор и обобщение информации по оплате труда для целей оперативного управления и составления необходимой отчетности.

В настоящее время выделяют три основные формы оплаты труда: повременную, сдельную и аккордную.

При повременной форме оплаты труда заработок зависит от количества фактически отработанных часов и установленной тарифной ставки. Сдельная форма оплаты труда предполагает, что заработная плата зависит от количества и качества произведенной продукции и соответствующей сдельной расценки, которая может быть установлена за час работы, за единицу продукции и т.д., а при аккордной форме – заработная плата зависит от объема выполненных работ [2].

Назначение и характеристики разных видов: разнообразные виды оплаты используются по двум причинам:

-Необходимость оптимизировать затраты компании на оплату труда в зависимости от количества и качества произведенных работ;

-Стимулировать работников предприятия улучшать результаты своей деятельности. Основное различие между всеми видами зарплаты, это то, каким образом учитывается производительность: Можно вести учет труда и заработной платы в зависимости от отработанного времени (оклад, часовая тарифная ставка);

-Расчет за объем выполненной работы, может применяться только в том случае, если для одного отдельно взятого работника, либо бригады, можно измерить объем выполненной ими работы в натуральной или денежной величине.

Сдельная форма оплаты труда - это утверждение тарифа за одну единицу выполненной продукции. Основное условие, при котором ее можно использовать, это если выработка продукции зависит от работника, то есть он должен иметь возможность улучшить свой результат независимо от производственных факторов. Иначе говоря, производство какого–либо товара или продукта изначально не должно быть ограничено производительностью оборудования фирмы. Также для того, чтобы бухгалтерия могла начислить положенную сумму таким способом, нужно иметь возможность посчитать всю произведенную продукцию. [7]

Другое название этой формы - тарифная. Тарифная система оплаты труда рабочих включает несколько групп: Прямая сдельная - расчет происходит только по одной расценке; Сдельно-премиальная - расчет по тарифу плюс премия за достижение каких-либо результатов (достижение определенного количества выпущенной продукции); Сдельно-прогрессивная - действуют две расценки, одна обычная, другая увеличенная, которая начинает действовать после достижения определенного количества произведенной продукции; Сдельно-аккордная - начисление по тарифу, но с учетом времени, за которое была сделана вся работа. В настоящее время чаще используют сдельно-премиальную и прогрессивную группу, поскольку они наиболее эффективно стимулируют сотрудников повышать свои показатели.

Повременное начисление заработной платы в организации подразумевает, что расчет производится за отработанное время. Зарплата по такой форме имеет следующие признаки: Объем работ нельзя увеличить; Производственный процесс не регламентируется; Вся работа сведена к наблюдению за производственными процессами. Ставка может устанавливаться за различные промежутки времени - час, день, неделю, месяц. Сюда относится и самый популярный и распространенный способ начисления зарплаты - оклад. Здесь можно выделить следующие группы: Простая повременная - в положенную сумму входит только начисление по установленному тарифу с учетом отработанных часов (дней); Повременно–премиальная - к основной сумме добавляется премия в зависимости от различных факторов, например, выполнение условий трудовой дисциплины. Либо наоборот, лишение премии при наложении взыскания. Наиболее распространенные формы повременной оплаты, это оклад (оплата за месяц) и почасовая ставка.

Гибкая система подразумевает увязку зарплаты с конечным результатом финансовой деятельности предприятия. Здесь могут использоваться различные варианты как считать зарплату: С общего дохода; С дохода за вычетом расходов; С дохода за вычетом расходов и налогов. В настоящее время она получает все большее распространение в коммерческих организациях, либо комбинируется с другими видами.

Смешанная форма представляет собой применение к одному человеку сразу несколько видов одновременно. Чтобы понять, как начисляется заработная плата этим способом, рассмотрим несколько примеров.

Пример 1. Работнику устанавливается фиксированная сумма за месяц и сдельная зарплата за произведенную продукцию. В этом случае оклад будет выплачен независимо от количества продукции, а плюсом к нему будет начислена сдельная сумма. Такую форму обычно применяют к рабочим. Как правило, оклад равняется МРОТ.

Пример 2. Работнику устанавливается оклад и гибкая система, то есть помимо фиксированной суммы в конце месяца он получит определенную сумму, которая будет зависеть от общей выручки фирмы. В последнее время такой метод начисления практикуют в отношении работников бухгалтерии, отдела кадров, секретарей. Иначе говоря, в отношении офисного персонала. Особенно популярна она в организациях, специфика деятельности которых носит выраженный сезонный характер. Это позволяет компании снизить расходы на заработную плату в месяцы, когда выручки почти нет.

Трудовой Кодекс разрешает работодателям использовать различные способы начисления выплат исходя из целесообразности применения их в той или иной ситуации. Обычно в отношении разных категорий работников используются разные способы оплаты. Анализ действующих видов зарплат проводит экономист по труду, который высчитывает эффективность их использования.

Директор организации вправе менять и дополнять существующие системы, соблюдая при этом установленную законом процедуру. Многообразие способов расчета заработка обусловлено тем, что применение только оклада неприемлемо для многих видов работ, в которых необходимо стимулировать людей повышать качество и количество продукции. В последнее время популярность набирают системы, при которых заработанная сумма выражается в процентном соотношении от конечного финансового результата компании. [5]

Нормативное регулирование учета труда осуществляется, прежде всего, Трудовым кодексом РФ и Налоговым кодексом РФ, Федеральным законом от 06.12.2011 №402-ФЗ «О бухгалтерском учете», Федеральным законом «О минимальном размере оплаты труда» от 19.06.2000 №82-ФЗ. [28]

Зарплата и кадры – это, прежде всего учет начислений, расчет выплат, налогов и взносов по заработной плате. Прием на работу хотя бы одного сотрудника влечет за собой обязанность по ведению кадрового учета. А вот отсутствие сотрудников не освобождает от обязанности сдавать отчетность в фонды, так называемую «нулевую». В случае отсутствия работников не сдают отчетность индивидуальные предприниматели.

В бухгалтерском учете начисление заработной платы производится за отработанные дни и за неотработанное время (пособия по временной нетрудоспособности, по беременности и родам и т.д.). [30]

К основным первичным учетным документам по учету труда и его оплаты относят приказ о приеме работника на работу, приказ о предоставлении работнику отпуска, график отпусков, расчетно-платежную ведомость, лицевой счет сотрудника и т.д. [11]

Начисление заработной платы зависит от применяемой формы оплаты труда. Если к работнику применяется повременная форма, то для учета его труда предназначен табель рабочего времени форма №12 или №13, согласно Постановлению Госкомстата РФ от 05.01.2004 №1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Табель открывается отдельно на каждого сотрудника, сроком на месяц и в нём указывается количество фактически отработанных часов и неявок по различным причинам.

Для начисления оплаты труда работнику со сдельной формой оплаты труда используется наряд на сдельную работу, в котором на лицевой стороне указывается перечень и объем выполненных работ и сдельные расценки по ним, а на обратной стороне количество отработанных часов.

Все выплаты причитающихся сумм работнику осуществляются при помощи платежной ведомости, которая на титульном листе содержит подпись руководителя и главного бухгалтера.

Работодатель обязан начислять заработную плату два раза в месяц в течении пяти рабочих дней: за первую половину месяца в качестве аванса (не более 40% от заработной платы) и за вторую половину месяца – окончательный расчет.

В день выдачи заработной платы сотрудник организации должен поставить свою подпись в платежной ведомости, а кассир, выдающий денежные средства, проставить отметки депонировано напротив фамилии лиц, не явившихся в установленное сроки за зарплатой [4].

На фактически выданную суму денежных средств составляется расходный кассовый ордер.

В бухгалтерском учете для обобщения информации о расчетах с персоналом по оплате труда предназначен синтетический счет 70 «Расчеты с персоналом по оплате труда», по кредиту которого отражаются суммы начисленной заработной платы, социальных пособий, дивидендов, а по дебету – суммы удержаний из оплаты труда (НДФЛ, алименты, профсоюзные взносы и выдача заработка) и выдача причитающихся сумм.

Стоит заметить, что сальдо по счету 70 «Расчеты с персоналом по оплате труда» чаще всего кредитовое, т.к. на этом счете в основном отражается задолженность организации перед своими страдниками по оплате труда.

При осуществлении расчетов с персоналом по оплате труда у бухгалтерии могут возникать разные сложности, например, неверно посчитана или неправильно выдана заработная плата, потерялись путевые листы водителей автомобилей и т.д. Для решения такого рода проблем можно предложить ниже перечисленные меры.

Для того, чтобы избежать возникновения ошибок при расчете заработка и отчислений во внебюджетные фонды, необходимо обязать бухгалтера ежемесячно формировать отчет «Анализ расходов на оплату труда», который позволит избежать неправильной выдачи причитающихся сотруднику сумм, а также предоставит возможность руководителю организации осуществлять контроль за деятельностью бухгалтера.

Для упрощения документооборота организации необходимо применять электронные формы первичных учетных документов таких, как табель рабочего времени, наряд на сдельную работу.

Одной из самых главных проблем по учету расчетов с персоналом по оплате труда является выдача заработной платы в «конвертах». Данную проблему необходимо решать не только на государственном уровне, но и отдельно на каждом предприятии, путем повышения личной материальной ответственности бухгалтера, а также необходимо ввести систему штрафных санкций и т.п.

На настоящий момент времени бухгалтерия любой организации стремится сделать свою работу более прозрачной, понятной для внешних пользователей. Поэтому для обеспечения этой «прозрачности» можно предложить создать личные кабинеты сотрудников на сайте организации, где будет отражаться вся информация о состоянии заработной платы каждого сотрудника (количество отработанных дней, неявок, расценки и т.д.) не только за текущий год, но и за предыдущие периоды. Такое нововведение позволит избавить бухгалтерию от необходимости объяснять сотрудникам о причинах размера их заработной платы.

В настоящее время налоговые органы уделяют особое внимание расчетам с наемными работниками. Чуть ли не половина организаций платит своим сотрудникам «серые», а то и вовсе «черные» заработки. Это позволяет серьезно сократить обязательства перед страховыми фондами и государством.

Однако такой подход может иметь весьма неприятные последствия. В настоящее время банки РФ обязаны препятствовать легализации доходов, полученных в результате противоправной деятельности, в том числе в сфере налогообложения. Банк вправе контролировать уровень налоговых отчислений клиента.

Низкий уровень налоговых отчислений может потребовать от клиента дополнительный действий по подтверждению своевременности и полноты уплаты налогов, и как следствие, ведет к усложнению отношений с кредитной организацией и возникновению репутационных рисков. Следует ориентироваться на налоговую нагрузку в своей отрасли и отслеживать позицию регулятора.

Таким образом, учет расчетов с персоналом по оплате труда является ключевым элементом деятельности всех предприятий. Именно заработная плата является источником мотивации трудовой деятельности людей, поэтому руководство организации должны стимулировать активность своих сотрудников, путем внедрения дополнительных систем премирования, а главная задача бухгалтера состоит в своевременном начислении и выдачи заработной платы.

ЗАКЛЮЧЕНИЕ

Для принятия грамотных и обоснованных управленческих решений, для выявления резервов роста деятельности и увеличения финансового результата экономического субъекта необходима достоверная объективная и своевременная информация о деятельности предприятия. Для правильной оценки имущественного и финансового положения потенциального кредитора, контрагента также необходимы данные о его деятельности и её результатах. Всю эту информацию можно поучить в системе бухгалтерского учета в виде форм бухгалтерской отчётности.

По итогам произведенного аналитического сравнения были сделаны следующие выводы: в настоящее время заработная плата является самым важным рычагом управления экономикой и поэтому и государство, и предприятие уделяет особое внимание правовым основам организации и учета оплаты труда.

Многие функции по вопросам труда и его оплаты государство передало непосредственно предприятиям так, что они теперь самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Учет труда и его оплаты является составной частью бухгалтерского учета, как важнейший элемент себестоимости производства. Эта проблема связана не только с интересами работников, но и с налогообложением, так как при неправильном расчете изменится налоговая база, а это значит, что заработная плата сотрудников во многом определяет себестоимость продукции (работ, услуг).

У каждого работодателя определена своя система оплаты труда работников. Причем она базируется на положениях Трудового кодекса РФ и других документах, содержащих нормы трудового права (ч.2 ст.135 ТК РФ). Вопросы оплаты труда регулируются с помощью контрактов. Наиболее распространенные формы оплаты труда, применяемые на российских предприятиях - повременная и сдельная формы. На предприятии применяется повременная оплата труда и оплата по договорам гражданско-правового характера.

Аналитический учет на предприятии ведется с применением унифицированных форм; синтетический учет ведется на пассивном счете 70 «Расчеты с персоналом по оплате труда», согласно Плану счетов и Инструкции по его применению.

Эффективное управление затратами на оплату труда является необходимым условием повышения эффективности работы любого экономического субъекта.

В ходе выполнения курсовой работы были выполнены все задачи и достигнута главная цель, которая состояла в изучении учета труда и заработной платы в организации. В целом написание данной курсовой работы позволило расширить, закрепить и обобщить знания по экономической сущности, порядку ведения учета труда и заработной платы в организации.

Список литературы

-

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ

(ред. от 25.05.2020)

-

- Богаченко В.М. Бухгалтерский учет: учебник. -изд. 16-е, перераб. и доп. -Ростов н/Д: Феникс, 2013. 509с.

- Баканов М.И. Теория экономического анализа. Учебник. -4-е изд., доп. и перераб. -М.: Финансы и статистика, 2016. 416с.

- Бланк И.А. Финансовый менеджмент. Учебный курс. -К.: Ника-Центр. 2013. 350с.

- Бухгалтерское дело: учеб.пособие для студентов вузов, обуч. по специальности «Бух. учет. и аудит» / авт. кол.: Р.Б. Шахбанов, З.Ш. Бабаева,

- Ж.Б. Рабаданова и др.; под ред. Р.Б. Шахбанова. -изд. с обновл. -М.: Магистр: ИНФРА-М, 2015. 384с.

- Бухалков М.И. Организация и нормирование труда: учебник для вузов. -М.: НИЦ ИНФРА-М, 2013. 380c.

- Бычин В.Б. Организация и нормирование труда: учеб.пособие. -М.: НИЦ ИНФРА-М, 2013. 248c.

- Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учеб.пособие. -Таганрог: Изд-во ТРТУ, 2014. 112с.

- Жиделева В.В. Экономика предприятия: учебное пособие для вузов / В.В. Жиделева Ю.Н. Каптейн. -М.: ИНФРА-М, 2013. 133с.

- Кек-Манджиева З.В. Учет и внутренний контроль расчетов по оплате труда в организации // Актуальные вопросы экономических наук. 2015. -№42. -С.90–96.

- Ковалев В.В. Анализ хозяйственной деятельности предприятия: учебник / В.В Ковалев, О.Н. Волкова. -М.: Проспект, 2015. 239с.

- Ковчег А.С., Максимочкина О.В. Нормативное регулирование учета труда и его оплаты. // Сборник трудов международной научно-практической конференции «Потенциал российской экономики и инновационные пути его реализации» (г.Омск, 12.04.2016г.). 2016. –С.60-65.

- Когденко В.Г. Экономический анализ: учеб.пособие. -М.: ЮНИТИ-ДАНА, 2014. 394 с.

- Кондраков Н.П. Бухгалтерский учет (финансовый и управленческий): учебник. 5-е изд., перераб. и доп. -М.: НИЦ ИНФРА-М, 2016. 584с.

- Кирьянова З.В. Анализ финансовой отчетности: учебник дДля бакалавров: Учебник / З.В.Кирьянова, Е.И.Седова. 2-е изд., испр. и доп. -М.: Юрайт, 2014. 428с.

- Козменкова С.В., Шарапова Н.А. Особенности учета расчетов с персоналом по оплате труда в казенном учреждении. // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2017. -№ 19 (427). –С.2-12.

- Леженкина Т.И. Научная организация труда персонала: учебник. -М.: Маркет ДС, 2013. 352c.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: учеб.пособие для вузов. -М.: ЮНИТИ-ДАНА, 2015. 471с.

- Лунева А.М. Бухгалтерский учет: учеб.пособие. под общ. ред. М.П.Переверзев. -М.: НИЦ ИНФРА-М, 2013. 221с.

- Минева О.К. Оплата труда персонала. -М.: Инфра-М, Альфа-М, 2014. 123с.

- Марченкова И.Н. Аудит расчетов с персоналом по оплате труда // Территория науки. 2015. -№3. -С.124-129.

- Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом. уч. для вузов. -М.: Банки и биржи, ЮНИТИ, 2015. 400с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник. -М: ИНФРА-М, 2016. 536с.

- Федотов, М. С. Понятие и функции оплаты труда / М. С. Федотов. — Текст : непосредственный // Молодой ученый. — 2020. — № 20 (310). — С. 456-460. — URL: https://moluch.ru/archive/310/70234/ (дата обращения: 02.07.2020).

- «Анализ операционного левериджа и последствий операционных изменений»

- Оборотные активы предприятия (на примере ООО «СЭРР»)»

- «Судебная власть государства: организация и полномочия»

- Государственные пособия гражданам, имеющим детей (общая характеристика, круг лиц, имеющих право на пособие, виды, порядок назначения и выплаты пособий) ( ГОСУДАРСТВЕННАЯ ПОЛИТИКА ПО ПОДДЕРЖКЕ СЕМЕЙ С ДЕТЬМИ)

- «Бухгалтерский баланс организации и порядок его составления» (Понятие и состав статей бухгалтерского баланса)

- «Учет труда и заработной платы» (Нормативно-правовое регулирование учета труда и заработной платы на предприятии)

- Анализ денежных средств ООО «Урожай» (Денежные средства, их роль в платежеспособности организации, задачи и источники анализа)

- Менеджмент киберспортивной команды (на примере Natus Vincere)

- «Учет амортизации основных средств» (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ОСНОВНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ)

- «Учет амортизации основных средств»

- Состав, структура и организация деятельности Конституционного Суда Российской Федерации (Конституционный Суд РФ: история становления и правовое регулирование деятельности)

- Учет труда и заработной платы (Теоретические аспекты организации учета заработной платы)