«Учет текущих обязательств и расчетов »

Содержание:

Введение

На современном этапе экономического развития большое внимание уделяется связям предприятия, возникающим с постоянными поставщиками, покупателями. Правильная организация расчетных отношений приводит к совершенствованию экономических связей, улучшению договорной и расчетной дисциплины, так как от выполнения обязательств по поставкам товаров, своевременности осуществления расчетов, зависит дальнейшее будущее договорных отношений между участниками. В процессе финансово-хозяйственной деятельности у организации возникают расчетные отношения, отражающие взаимные обязательства, связанные с продажей материальных ценностей, выполнением работ или оказанием услуг друг другу. В основе финансовой деятельности коммерческих предприятий лежит постоянный кругооборот денежных средств, авансированных для производства и сбыта продукции. В каждом хозяйственном цикле эти средства должны возобновляться, то есть с прибылью возвращаться предприятию. Текущая дебиторская задолженность является одним из основных источников формирования финансовых потоков платежей. Текущая кредиторская задолженность как долговое обязательство организации всегда содержит суммы потенциальных выплат, нуждающихся в бухгалтерском наблюдении и контроле. От состояния расчетов с дебиторами и кредиторами во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность. Актуальность выбранной темы обусловлена тем, что в настоящее время в условиях развития рыночных отношений у предприятий значительно возросло количество контрагентов – дебиторов и кредиторов, из-за ряда объективных и субъективных факторов усложнились порядок учета и отражения в отчетности дебиторской и кредиторской задолженности. Более сложным стало налогообложение операций, связанных с учетом дебиторской задолженности.

Для того чтобы правильно выстроить взаимоотношения с клиентами, необходимо постоянно контролировать текущее состояние взаиморасчетов и отслеживать тенденции их изменения в средне- и долгосрочной перспективе. При этом контроль должен быть дифференцирован по отношению к различным группам клиентов, каналам сбыта, регионам и формам договорных отношений.

Дебиторская и кредиторская задолженность естественное явление для существующей в России системы расчетов между предприятиями.

Дебиторская задолженность включает задолженность подотчетных лиц, плательщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса. Она включает также дебиторов по претензиям и спорным долгам.

Кредиторская задолженность – это долги самого предприятия перед плательщиками, заказчиками, налоговыми органами .

Политика управления дебиторской и кредиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние предприятия. Т.е. дебиторская задолженность характеризует отвлечение средств из оборота данного предприятия и использование их дебиторами. Тем самым она отрицательно влияет на финансовое состояние предприятия, поэтому необходимо сокращать сроки ее взыскания.

Темой курсовой работы является «Учёт текущих обязательств и расчетов». Актуальность данной темы заключается в том, что ведение бухгалтерского учета с поставщиками и покупателями имеют жизненно важное значение для любого предприятия. Предприятия постоянно ведут расчеты с поставщиками и покупателями. С поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности, выполненные работы и оказанные услуги; с покупателями – за купленные ими товары; с заказчиками – за выполненные работы и оказанные услуги. Задолженность по этим расчетам в процессе финансово – хозяйственной деятельности должна находится в рамках допустимых значений. Сомнительная дебиторская задолженность и просроченная кредиторская задолженность свидетельствуют о нарушениях поставщиками и клиентами финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер, возможно, только при осуществлении со стороны предприятия систематического контроля

Курсовая работа состоит из двух частей в первой части, затрагиваются теоретические вопросы, связанные с учётом дебиторской и кредиторской задолженности, учёт расчётов с поставщиками и подрядчиками, а так же расчёты с покупателя и заказчиками. Во второй части освещается практический материал. Специальные подразделы работы раскрывают организационно-правовую форму предприятия, его основные экономические показатели.

Целью курсовой работы является рассмотрения учета и расчетов с покупателями и поставщиками, начисление НДС, расчёты с кредиторами и дебиторами. Раскрытие состава дебиторской и кредиторской задолженности и действующих правил её учёта. Обобщение сведений о состоянии расчётов организации с юридическими и физическими лицами. Немаловажную роль играет правильная организация на предприятии бухгалтерского учета расчетных операций, которая требует своевременного и полного отражения хозяйственных операций по расчетам в первичных документах и учетных регистрах. В соответствии с поставленной целью необходимо решать следующие задачи: исследовать учет расчетов с поставщиками и покупателями; предложить пути улучшения учета расчетов, дебиторской и кредиторской задолженности.

Объектом курсовой работы является ЗАО «ЭлТех». Целью данной работы является исследование теоретических и практических вопросов учёта и анализа текущих обязательств в ЗАО «ЭлТех».

Для достижения данной цели необходимо решить следующие задачи:

- рассмотреть теоретические основы учета и анализа текущих обязательств;

- провести анализ текущих обязательств и изучить учет расчетов с поставщиками, покупателями и прочими дебиторами на исследуемом предприятии;

- разработать рекомендации по учету расчетов по обязательствам на предприятии.

Информационную базу исследования составили Гражданский и Налоговый кодексы Российской Федерации, Федеральный закон «О бухгалтерском учете», Федеральный закон «Об обществах с ограниченной ответственностью», данные бухгалтерской и оперативной отчетности ЗАО «ЭлТех» за 2011-2012 г., нормативные, директивные и методические документы Министерства финансов Российской Федерации, постановления Правительства Российской Федерации, интернет-ресурсы, материалы периодической печати по исследуемой проблеме, труды отечественных и зарубежных ученых.

Глава 1. Теоретические основы учета текущих расчетов и обязательств и методика проведения их анализа

Термин «обязательства» в первоначальном значении - это отношения, в силу которых одна сторона обязана совершить в пользу другой стороны определенные действия. В бухгалтерском учете отражаются и обобщаются не все обязательства, а лишь долговые, составляющие часть имущества и оборотного капитала организации (предприятия). В соответствии с международными стандартами финансовой отчетности к ним относятся экономические обязательства хозяйствующего субъекта, которые признаны и оценены в соответствии с общепринятыми правилами бухгалтерского учета.

-

- Понятие «дебиторской» и «кредиторской задолженности»

- Виды и формы расчетов:

- Виды безналичных расчетов

- Учет расчетов с поставщиками и подрядчиками

- Учет расчетов с покупателями и заказчиками

- Учет расчетов по налогам и сборам

- Учет расчетов с подотчетными лицами

- Учет расчетов с учредителями

- Учет расчетов с разными дебиторами и кредиторами

- Учет внутрихозяйственных расчетов

1.1 Теоретические вопросы учета текущих расчетов и обязательств.

1. Понятие «дебиторской» и «кредиторской задолженности»

Под дебиторской задолженностью понимается задолженность других организаций и физических лиц данной организации.

Это задолженность покупателей за отгруженную продукцию, подотчетных лиц за выданные им подотчетные суммы, материально-ответственных лиц за недостачу и порчу ценностей. Юридических и физических лиц, которые должны данной организации называют дебиторами. Кредиторской задолженностью называют задолженность данной организации перед другими организациями и физическими лицами, именуемыми кредиторами.

Кредиторскую задолженность, которая возникает в связи с приобретением товарно-материальных ценностей данной организации называют задолженностью поставщикам, а кредиторов - поставщиками.

Все организации независимо от размера и форм собственности обязаны ежегодно проводить инвентаризацию дебиторской и кредиторской задолженности, а задолженность, по которой истекли сроки исковой давности списывать на финансовые результаты организации: дебиторскую по Дт 91 Кт 60, 62, 76, а кредиторскую - по Дт 60, 62, 76 Кт 91.

Срок исковой давности по ст.196 ГК РФ признается равным 3 годам.

Бухгалтерский учет расчетов осуществляется с использованием счетов VI раздела плана счетов: 60, 62, 63, 66, 67, 68, 69, 70, 73, 75, 76, 77, 79.

Как дебиторская, так и кредиторская задолженность погашаются путем осуществления расчетов, производимых данной организацией с другими организациями и лицами. Все расчеты можно подразделить на иногородние и одногородние. Иногородними являются расчеты между организациями, имеющими счета в учреждениях банка, расположенных в разных населенных пунктах. К одногородним относятся расчеты между организациями, счета которых находятся в одном или разных учреждениях банка одного населенного пункта. Расчеты, производимые организациями через банк, делятся на две группы: расчеты по товарным и нетоварным операциям.

Виды безналичных

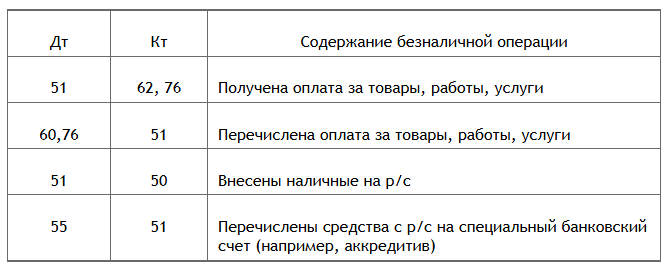

Бухгалтерский учет безналичных расчетов — одна из важных составляющих учета на предприятии. Помимо большего удобства и прозрачности таких расчетов для юрлиц, действуют и положения законодательства, в определенных случаях прямо требующие именно расчетов безналичными средствами.

Безналичные расчеты — расчеты, осуществляемые между физическим лицом и юридическим лицом без использования наличных денег, путём перевода средств через банк с расчётного (текущего) счёта плательщика на счёт их получателя.

Безналичная оплата – это один из наиболее удобных вариантов ведения расчетов по причине высокой скорости осуществления платежей и практически полном отсутствии нормативных ограничений в осуществлении платежей. В ходе проведения безналичных расчетов происходит зачисление и списание денежных средств в электронном виде. По итогам рабочего дня владельцу счета предоставляется выписка по счету, в которой отражается остаток на начало и конец дня, а также все приходно-расходные операции, что позволяет владельцу счета контролировать денежные потоки. Безналичные расчеты осуществляются в различных формах, каждая из которых имеет специфические особенности в движении расчетных документов. Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

- распоряжение плательщика (клиента или банка) о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).

При этом могут использоваться:

- платежные поручения - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную сумму на счет получателя средств, открытый в другом банке;

- чек - ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной суммы чекодателю;

- аккредитивы - условное денежное обязательство, принимаемое банком по поручению плательщика, произвести платежи в пользу получателя средств по предъявлении последним документов, соответствующих условиям аккредитива, или предоставить полномочия другому банку произвести такие платежи;

- платежные требования и инкассовые поручения - документы для осуществления расчетов по инкассо (банковской операции, посредством которой банк по поручению и за счет клиента на основании данных документов осуществляет действия по получению от плательщика платежа).Организации как участники расчетов самостоятельно определяют формы указанных документов (с обязательными реквизитами). Банки как кредитные организации не вмешиваются в договорные отношения своих клиентов при выборе ими форм расчетов.

Существует несколько форм, в которых осуществляются безналичные расчеты:

- расчеты с помощью платежных поручений;

В этом случае оформляется документ – платежное поручение, в котором содержится поручение банку произвести перевод указанной в платежном документе суммы за счет средств плательщика. Платежное поручение как форма расчетов по исполнению перевода представляет собой платежную инструкцию, согласно которой банк-отправитель осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении. Сторонами выступают плательщик и получатель платежа, участником является банк, который осуществляет операцию перевода. Срок действия платежного поручения составляет десять дней, в которые не входит день составления документа.

- расчеты посредством аккредитива;

Аккредитив представляет собой специальный счет, который используется для расчетов по операциям, требующим посредничества банка.

Аккредитив – это поручение банка покупателя банку поставщика производить оплату счетов этого поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в аккредитивном заявлении. По плану счетов бухгалтерского учета аккредитив буде субсчетом (55-1)

В расчетах по аккредитиву участвуют:

- приказодатель, который обращается в банк с просьбой об открытии аккредитива;

- банк-эмитент, открывающий аккредитив;

- получатель средств;

- банк, который привлекается для передачи аккредитива получателю средств.

Расчеты с использованием аккредитива проводятся следующим образом. Покупатель открывает в своем банке аккредитив и переводит туда стоимость производимой им покупки. Поставщик сможет получить эти средства при условии осуществления поставки товара и передачи сопроводительных документов банку, где открыт аккредитив. И только после этого банк осуществляет перевод средств. Удобство такой формы расчетов заключается в защищенности сделки.

- расчеты посредством инкассовых поручений или инкассо;

Такие расчеты возможны только при наличии у взыскателя средств прав на предъявление требований к счету должника. Эти права могут быть предусмотрены законом либо договором, который заключен между держателем счета должником и банком. Инкассо по своей сути носит взыскательный характер. Таким образом получатель средств, чтобы взыскать необходимую сумму, должен предъявить банку-держателю счета плательщика необходимые сведения о должнике и его обязательстве.

- расчеты через чековые книжки;

Расчеты чеками из чековых книжек совершают:

- юридические лица (предприниматели) либо индивидуальные предприниматели — чекодержатели, являющиеся получателями платежа по чеку из чековой книжки;

- физические лица — чекодатели.

В этом случае происходит списание средств со счета чекодателя на счет чекодержателя или выдачу ему наличных денег. Расчет по чекам производится только при условии, что у чекодателя есть на счету достаточная сумма денег и после подтверждения личности предъявителя чека и проверки подлинности самого чека.

- расчеты с использованием пластиковых карточек;

Пластиковая карточка — это платежный инструмент, посредством которого ее держатели могут осуществлять безналичные расчеты и получать наличные денежные средства. Расчеты пластиковыми карточками предполагают наличие определенной системы, в состав которой входят банки и иные участники, которые совместно осуществляют выпуск в обращение и операции с использованием пластиковых карточек. Безналичные расчеты с использованием пластиковых карточек совершаются согласно договору, заключаемому банком с владельцем системы расчетов по установленным им стандартам и правилам

- расчеты в виде перевода электронных денег.

В рамках этого вида безналичных расчетов гражданин предоставляет оператору для ведения операций денежные средства с его личного банковского счета.

Принципы построения безналичных расчетов

Система безналичных расчетов базируется на следующих принципах:

- принцип законности. Все безналичные операции проводятся в соответствии с требованиями законодательства и осуществляются только рамках закона;

- принцип достаточности средств. Проведение всех расчетных операций должно быть обеспечено суммой, достаточной для осуществления платежей;

- принцип акцепта. Этот принцип заключается в том, что без согласия или предварительного уведомления держателя счета никакие денежные средства не могут быть списаны со счета;

- принцип ведения всех операций на основании договора. Это принцип основан на том, что обслуживающий банк обязан действовать только в рамках действующего между ним и держателем счета договором, в котором установлены правила отношений между банком и собственником открытого в банке счета;

- принцип срочности платежа. Это означает, что любой платеж, производимый с банковского счета, должен быть проведен в указанный плательщиком срок;

- принцип свободы выбора. Суть данного принципа заключается в том, что участник расчетов свободен выбрать любой вид осуществления безналичных расчетов. И банк не может повлиять на этот выбор.

Нормативная база по безналичным расчетам

Основы регулирования безналичных денежных расчетов между юрлицами сформулированы в гл. 46 ГК РФ.

В том числе Гражданским кодексом установлены:

- обязанность юридических лиц (и предпринимателей) вести основные расчеты по коммерческой деятельности в безналичном порядке (п. 2 ст. 861 ГК);

- порядок проведения безналичных расчетов (п. 3 ст. 861 ГК);

- основные формы безналичных расчетов в РФ: платежное поручение, чек, аккредитив, инкассо, а также свобода выбора формы расчетов юрлицами (ст. 862 ГК).

Дальнейшая организация бухгалтерского учета безналичных расчетов должна вестись исходя из принципов, закрепленных в ГК РФ. Для целей бухучета и ведения первичной документации применяются дополнительно:

- закон «О бухучете» от 06.12.2011 № 402-ФЗ (далее — закон № 402-ФЗ);

- План счетов, утв. приказом Минфина от 21.10.2000 № 94н (далее — План счетов);

- Положение о правилах осуществления перевода денежных средств, утв. приказом Банка России от 19.06.2012 № 383-П (далее — Положение № 383-П);

- Указание Банка России «О расчетах наличными» от 07.10.2013 № 3073-У (в части, устанавливающей лимит, сверх которого расчеты должны быть только безналичными, далее — Указание № 3073-У).

Условно бухгалтерский учет безналичных расчетов можно разделить на 3 части:

- Формирование исходящей первички (например, платежных поручений на оплату) и учет расходных операций.

- Получение информации от банка (выписок и копий входящих документов) и учет приходных операций.

- Контроль за соответствием денежных транзакций действующему законодательству, в т. ч.:

- расчеты между юрлицами свыше 100 000 руб. осуществляются только в безналичной форме (в соответствии с Указанием № 3073-У);

- НДС отдельно указан в назначении платежа (п. 4 ст. 168 НК РФ);

- назначение платежа сформулировано и заполнено корректно (п. 24 приложения 1 к Положению № 383-П).

Типовые проводки по рублевым счетам в банках происходят с применением счета 51 действующего Плана счетов:

Порядок ведения бухгалтерского учета безналичных расчетов на предприятии связан не только с выполнением нормативов в части бухгалтерского учета, но и с требованиями, предъявляемыми гражданским законодательством и Банком России.

Учет расчета с поставщиками и подрядчиками

Бухгалтерский учет расчетов с поставщиками и подрядчиками является одним из значимых разделов учета хозяйственных операций в организации. В этой статье мы расскажем об основных моментах учета. К поставщикам и подрядчикам относятся организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг , а также выполняющие разные работы .

Общепринято в бухучете использовать два основных бухгалтерских счета для учета взаиморасчетов с поставщиком. К этим счетам относятся:

- бухгалтерский счет 60 «Расчеты с поставщиками и подрядчиками»

- 76.5 «Расчеты с прочими поставщиками и подрядчиками»

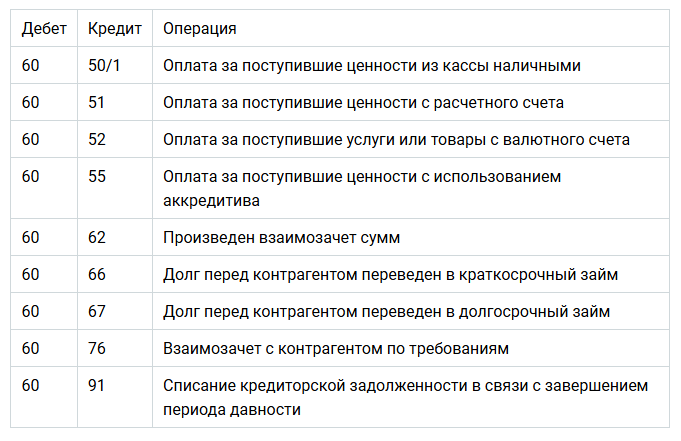

Когда мы работаем с поставщиками, на этих счетах мы фиксируем возникающие у нашей фирмы долги перед ними. Долги за то, что мы покупаем у них какие-то материальные ценности или услуги. Основным счетом, применяемым для отражения операций с контрагентами, является счет 60 «Расчеты с поставщиками и подрядчиками». Он может быть как пассивным — при отражении задолженности, так и активным — при отражении авансов выданных. Для разных операций используются отдельные субсчета.

Проводки по 60-му счету делаются на основании первичных документов. Таковыми являются:

- товарная накладная при покупке товаров;

- акт выполненных работ (услуг) при получении работ или услуг.

В силу п. 4 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ организация может как самостоятельно разработать эти документы, так и воспользоваться унифицированными формами. Так, постановлением Госкомстата России от 25.12.1998 № 132 утверждена товарная накладная (форма № ТОРГ-12), применяемая при покупке-продаже ТМЦ. Единой формы документа для оформления приемки выполненных работ или услуг не существует, кроме акта о выполнении строительных работ по форме КС-2, утвержденного постановлением Госкомстата России от 11.11.1999 № 100.

На счете 60 ведутся расчеты по следующим операциям:

- за товарно-материальные ценности;

- за выполненные работы;

- за потребленные услуги;

- за исполнение договоров строительного подряда;

- за использование НИОКР;и за другие виды работ и услуг

Если в организации операции по заготовлению материалов отражаются без использования счетов 15, 16, то приобретение материалов от поставщиков отражается в учете следующими записями:

- Дт 10 Кт 60 - На фактическую себестоимость поступивших материалов.

- Дт 19 Кт 60 - Отражен НДС по приобретенным материалам.

- Дт 60 Кт 51, 52, 55 и др. счетов - Оплачены счета поставщиков.

При отражении операций с использования счетов 15, 16 корреспонденция счетов выглядит следующим образом:

- Дт 15 Кт 60 - На сумму предъявленных к оплате счетов поставщиков.

- Дт 19 Кт 60 - На суммы НДС по приобретенным материалам.

- Дт 10 Кт 15 - Материалы приняты к учету (по учетным ценам)

- Дт 20, 23и др. Кт 10 - Материалы списаны на производство.

- Дт 16 Кт 15 - Списываются отклонения фактической себестоимости от учетной стоимости.

- Дт 60 Кт 51, 52, 55 - Перечислено поставщикам за материалы.

При приобретении основных средств оформляются следующие записи:

- Дт 08 Кт 60 - На предъявленные к оплате счета.

- Дт 19 Кт 60 - На суммы НДС.

- Дт 01 Кт 08 - Основные средства приняты к учету.

Если при приемке товарно-материальных ценностей обнаружена недостача, то выставляется претензия - Дт счета 76/ 2 и Кт счета 60. На счете 60 ведется также учет расчетов по выданным авансам. Для этого к 60 счету открывают специальный субсчет «Расчеты по выданным авансам». Выдача аванса оформляется записью: Дт 60/2 Кт 51. Поступление материалов - Дт 10 Кт 60/1. Зачет сумм ранее выданных авансов - Дт 60/1 Кт 60/2. На суммы непогашенного долга - Дт 60/1 Кт 51, 55. Если расчеты с поставщиками ведутся в иностранной валюте, то к счету 60 также открывают отдельный субсчет «Расчеты с поставщиками и подрядчиками в иностранной валюте», возникающие при этом положительные курсовые разницы отражают записью: Дт счета 60 и Кт счета 91, а отрицательные - Дт 91 и Кт 60. Для организации расчетов с поставщиками и подрядчиками с использованием векселей к 60 счету также открывается отдельный субсчет.

К 60 счету могут открываться субсчета в целях организации аналитического учета. К основным из них относятся следующие:

- 60.01 – по обычным расчетам с поставщиками.

- 60.02 – по авансовым расчетам.

- 60.03 – по выданным векселям и другим ценным бумагам.

- 60.21, 60.22, 60.31. 60.32 – для учета валютных сделок.

Когда счет 60 используется в дебете (погашение долга):

Когда счет 60 используется в кредите (образование долга):

- Расчеты с покупателями и заказчиками

Покупатели и заказчики – это организации, приобретающие произведенную продукцию, товары, прочие ценности, потребляющие оказанием услуг и выполненные работы.

Бухгалтерский учет расчетов с покупателями и заказчиками ведется практически в каждой организации. Более того, в коммерческих организациях этот участок учета является одним из самых крупных.

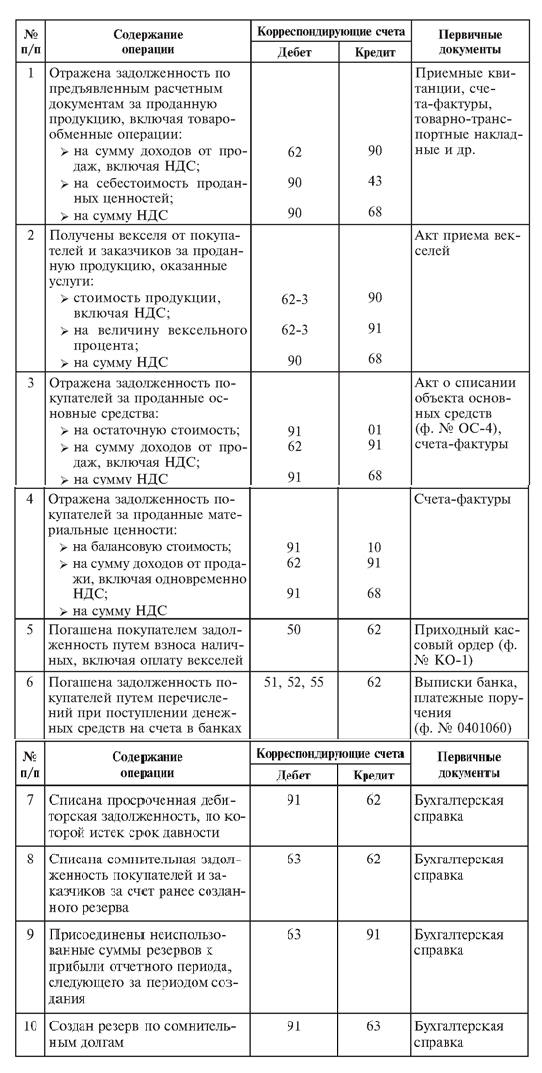

Бухгалтерский учет расчетов с покупателями и заказчиками ведется на счете 62. Этот счет применяется для отражения дебиторской задолженности при реализации и авансов полученных при поступлении предоплаты от покупателей. Для этих целей выделяются отдельные субсчета, чаще всего 62.1 для дебиторских и 62.2 для авансов. Операции по учету расчетов за отгруженную продукцию (товары), выполненные работы или оказанные услуги отражаются на синтетическом счете 62 «Расчеты с покупателями и заказчиками». Счет 62 является преимущественно активным. Организация может разработать собственные формы документов либо применять стандартные. Чаще всего при продаже товаров используется унифицированная форма товарной накладной ТОРГ-12 (постановление Госкомстата РФ от 25.12.1998 № 132).

При реализации работ или услуг составляется акт. Стандартной формы акта нет, однако в бухгалтерских программах он составляется автоматически с учетом требований законодательства к первичным документам. Для строительных организаций законодатели разработали акт о выполнении работ (форма КС-2), утвержденный постановлением Госкомстата РФ от 11.11.1999 № 100. В момент отгрузки выпущенной продукции покупателям или оказания услуги заказчикам на счетах компании возникает дебиторская задолженность. Расчеты с покупателями, заказчиками могут производиться в следующем виде:1)платежными поручениями платежными требованиями; 2)поручениями; 3)товарообменными операциями; в порядке уступки права требования; 4)договора мены..

Аналитический учет по счету 62 необходимо вести по каждому предъявленному покупателям счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. Аналитический учет расчетов с покупателями и заказчиками должен быть организован так, чтобы была возможность получить данные о расчетах с такими контрагентами:

- по покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- по покупателям и заказчикам по не оплаченным в срок расчетным документам;

- по авансам полученным;

- по векселям, срок поступления денежных средств по которым не наступил;

- по векселям, дисконтированным (учтенным) в банках;

- по векселям, по которым денежные средства не поступили в срок.

В учете расчетов с покупателями и заказчиками проводки не ограничиваются записями по отражению продаж и поступлению оплаты. Порядок учета расчетов с покупателями и заказчиками предполагает достоверное отражение информации о таких расчетах в бухгалтерской отчетности. Для этих целей задолженность покупателей и заказчиков анализируется на предмет ее сомнительности и необходимости создания резерва на счете 63 «Резервы по сомнительным долгам» за счет финансовых результатов (п. 70 Приказа Минфина от 29.07.1998 № 34н):

Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 63.

Основным общим недостатком системы учета на предприятии является недостаточный контроль за деятельностью бухгалтерии со стороны руководства предприятия.

Основные проводки по счету 62

Расчеты с покупателями и поставщиками производятся платежными поручениями, платежными требованиями поручателя, в виде товарообменных операций , в порядке уступке права требования , договора мены, инкассовыми поручениями, аккредитивами, векселями, чеками. Порядок расчетов с покупателями и заказчиками зависит от выбранного метода учета реализации продукции. К этому счету могут быть следующие субсчета:

- «Расчет в порядке инкассо»

На субсчете 62-1 «Расчеты в порядке инкассо» учитываются по предъявленным покупателем, заказчиком и принятым банком к оплате расчетным документам за отгруженную продукцию, выполненные работы и услуги.

- «Расчет по авансам полученным»

На субсчете 62-2 «Расчет с покупателями и заказчиками по авансам полученным» открывается в тех случаях, когда поставщик зачисляет на банковские счета денежные суммы, поступившие в порядке предварительной оплаты предстоящей отгрузки товарно-материальных ценностей или выполнения капитальных работ. Фирма может заключать соглашения с покупателями или контрагентами, предполагающие предоплату. Если фирма получила аванс, она должна предъявить расчетную документацию на полную стоимость продукции или услуг. Выплаченный аванс направляется на снижение долга покупателя/контрагента. Кредиторский долг по авансам погашается после реализации товара, когда фирма предъявляет расчетные бумаги клиентам.

- « Векселя полученные»

На субсчете 62-3 « Векселя полученные» учитывается расчеты с покупателями и заказчиками, обеспеченные полученными векселями.

- «Расчеты плановыми платежами»

На субсчете 62-4 «Расчеты плановыми платежами» учитываются расчеты с покупателями и заказчиками при наличии хозяйственных длительных связей с ними, если такие расчеты носят постоянный характер и не завершаются поступление оплаты по отдельному расчетному документу, в частности расчеты плановыми платежами. Аналитические учет по счету 62 «расчеты с покупателями и заказчиками» ведут по каждому предъявленному покупателям расчетному документу, а при расчетах плановыми платежами- по каждому покупателю и заказчику. Построение аналитического учета должно обеспечивать возможность получения информации о покупателях по :

- Документам, срок оплаты которых не наступил

- Неоплаченным в срок документам

- Авансам полученным

- Векселям, срок оплаты которых не наступил

- Векселям дисконтированным в банках

- Векселям, неоплаченным в срок

Как правило покупатели погашают свою задолженность перечисление денежных средств. Но есть и другие способы прекращения обязательств зачетом взаимных требований, отступным:

- Зачет взаимных требований (договор мены)

Договор мены – вид гражданско-правового договора, при котором одна сторона берет на себя обязательство передать другой стороне некоторые имущество против обязательств другой стороны передать первой имущество равной стоимости. По договору мены каждая сторона обязуется передать в собственность другой стороны один товар в обмен на другой. В дальнейшем в силу разных причин стороны осуществить оплату по договорам не смогли и проводят взаимозачет. Согласно статье 411 ГК РФ «нельзя производить взаимозачет, если срок исковой давности истек.» Чтобы произвести взаимозачет достаточно одного заявления одной из сторон, при этом другая уже не сможет заявить на взаимозачет. Многосторонние взаимозачеты нужно оформлять отдельным договорам, который должна подписать каждая сторона. В день проведения взаимозачета каждая организация должна сделать проводки.

- Уступки право требования(договор цессии)

Договор цессии- уступка права требования или иного имущества, права собственности на которое подтверждаются некими документами. Отражение в учете дебиторской задолженности неразрывно связано с отражением выручки, поэтому для формирования достоверной информации о долгах покупателей и заказчиков необходимо учитывать условия, соблюдение которых обязательно для признания основного дохода. Организации должны стремиться к минимизации невозвратных долгов, в том числе применяя такие варианты погашения обязательств контрагентов, как взаимозачет или уступка права требования.

- Расчеты по налогам и сборам

Информация о налоговых расчетах отражается по счету 68 «Расчеты по налогам и сборам» (Приказ Минфина РФ от 31.10.2000 № 94н). К счету 68 открываются субсчета для каждого вида уплачиваемых плательщиком налогов. Начисление/удержание налога отражается по кредиту счета 68, а уплата – по дебету. Также стоит отметить, что НДС отведен не только счет 68, но и счет 19 «Налог на добавленную стоимость по приобретенным ценностям», на котором отражается учет входного НДС и принятие его к вычету/списание в состав расходов. Счет 68 "Расчеты по налогам и сборам" предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации. Аналитический учет по счету 68 "Расчеты по налогам и сборам" ведется по каждой налоговой декларации. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по:

- текущим налоговым платежам;

- просроченным налоговым платежам;

- штрафным санкциям; отстроченным и рассроченным суммам по уплате налога и сбора.

- федеральные налоги и сборы;

- региональные налоги и сборы;

- местные налоги и сборы.

К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

К региональным налогам относятся: 1)налог на имущество организаций; 2)налог на игорный бизнес; 3)транспортный налог.

К местным налогам относятся:1)земельный налог; 2)налог на имущество физических лиц; 3)Налогоплательщики и плательщики сборов; 4)объекты налогообложения; 5)ставки; 6)сроки перечисления; 7)действующие льготы по каждому виду налогов устанавливаются законодательными актами.

Для ведения бухгалтерского учета расчетов организаций с бюджетом по налогам и сборам предназначен счет 68 "Расчеты по налогам и сборам". Это активно-пассивный счет. Аналитический учет по счету 68 ведется по видам налогов. Построение аналитического учета должно обеспечить возможность получения данных по текущим налоговым платежам, просроченным налоговым платежам, штрафным санкциям, отсроченным и рассроченным суммам по уплате налога и сбора.

Статья 12 Налогового кодекса Российской Федерации устанавливает следующие виды налогов и сборов Российской Федерации:

К счету 68 "Расчеты по налогам и сборам" могут быть открыты субсчета:

- 68-1 "Налоги и отчисления, включаемые в себестоимость продукции, работ, услуг"

- 68-2 "Налоги, уплачиваемые из выручки от реализации товаров, продукции, работ, услуг"

- 68-3 "Налоги, уплачиваемые из прибыли (дохода)"

- 68-4 "Налоги на доходы физических лиц"

- 68-5 "Прочие налоги, сборы и отчисления

К счету 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» открыты субсчета:

- 18/1 «Налог на добавленную стоимость по приобретенным основным средствам»;

- 18/2 «Налог на добавленную стоимость по приобретенным нематериальным активам»;

- 18/3 «Налог на добавленную стоимость по приобретенным товарно-материальным ценностям, работам, услугам»;

- 18/4 «Налог на добавленную стоимость по приобретенным товарам».

Начисленные суммы налогов, сборов, пошлин отражают по кредиту счета 68 «Расчеты по налогам и сборам» и дебету различных счетов в зависимости от источников возмещения налогов, сборов, пошлин.

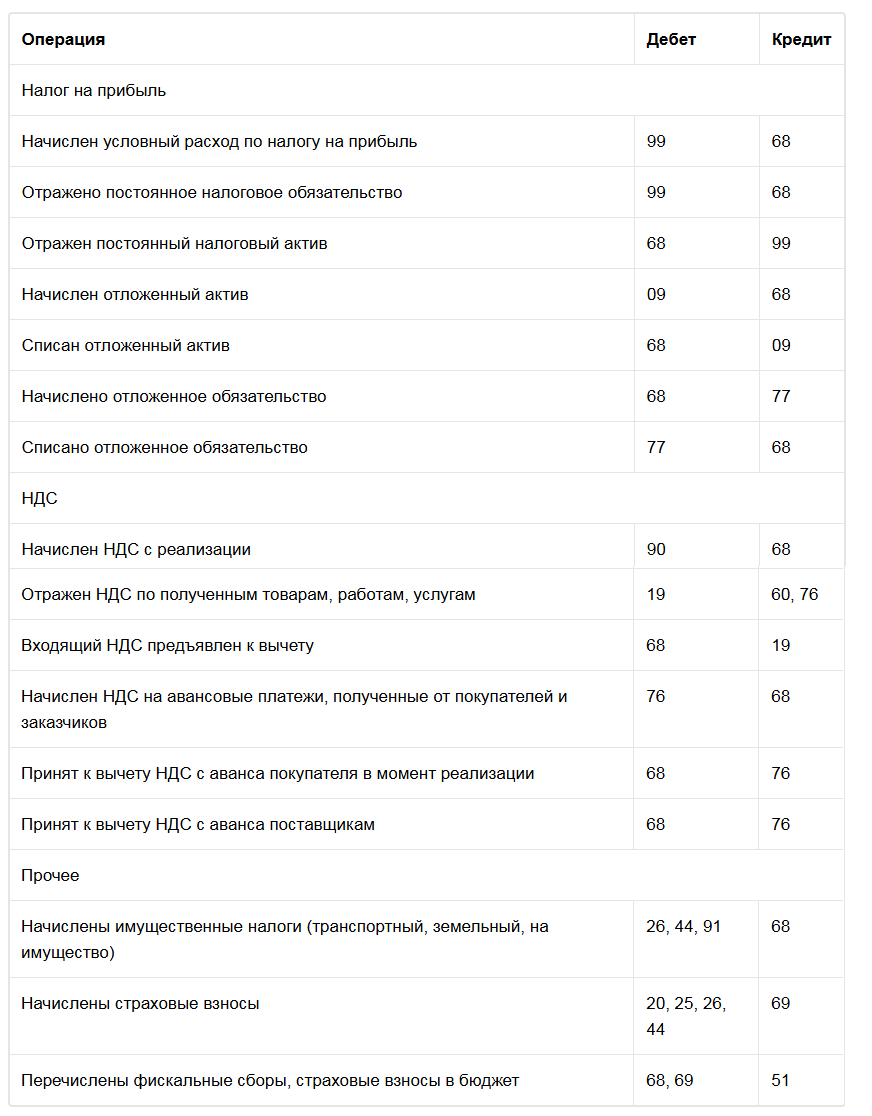

Корреспонденция счетов по счету 68 «Расчеты по налогам и сборам» показано в таблице 1

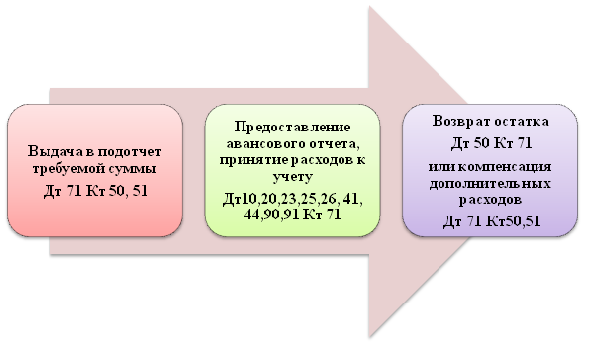

Расчеты с подотчетными лицами

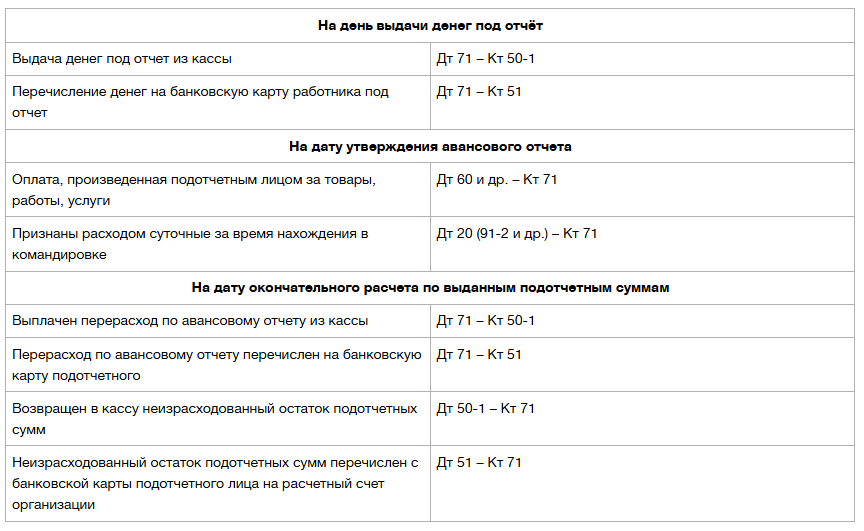

В бухгалтерском учете расходы с подотчетными лицами отражаются на основном активном счете 71 «Расчеты с подотчетными лицами». Сальдо может быть и кредитовым – отражается кредиторская задолженность организации перед подотчетным лицом в случае перерасхода полученных сумм. Синтетический и аналитический учет расчетов с подотчетными лицами ведется в журнале-ордере на основании отчетов кассира и авансовых отчетов.

Подотчетные лица – работники предприятия, получающие денежные авансы на осуществление хозяйственных расходов и на затраты по случаю командировок. Порядок ведения кассовых операций определяет порядок выдачи денег под отчет. Выдача производится при наличии кассы и без кассы, выдается чек из кассы банка.

Деньги подотчетным лицам могут быть выданы:

- на хозяйственные и административные расходы. При хозяйственных расходах прилагаются счета на покупку товарно-материальных ценностей, квитанции, накладные.

- на командировочные расходы — на срок, установленный приказом руководителя о направлении работника в командировку, и в сумме, в которую должны быть включены расходы на проезд, затраты на проживание и суточные.

В соответствии со ст. 116 КЗоТ Российской Федерации за командированными работниками в течение всего времени командировки сохраняются место работы (должность) и средний заработок, в том числе и за время нахождения в пути. Возмещают также расходы по найму жилого помещения и проезду к месту командировки и обратно, выплачивают суточные. Расходы по проезду возмещают в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования (кроме такси), включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной продаже проездных документов, расходы за пользование в поездах постельными принадлежностями.

Согласно разделу VI инструкции по применению плана счетов (приказ Минфина РФ от 31.10.2000 № 94н) счет 71 «Расчеты с подотчетными лицами»:

- Авансовый отчет проверяется бухгалтером, утверждается руководителем предприятия и служит основанием для списания израсходованных сумм.

- дебетуется со счетами денежных средств 50 «Касса» или 51 когда средства выданы в безналичной форме;

- кредитуется со счетами, на которых учитываются расходы, связанные с хоздеятельностью работодателя, и счетами денежных средств в случае возврата неистраченных сумм.

Суммы, за которые работник не отчитался, он должен вернуть работодателю — такая операция будет записана по кредиту счета 71 и дебету денежных счетов 50, 51.

Основные проводки по расчетам с подотчетными лицами

Сданный в бухгалтерию авансовый отчет проверяет бухгалтер, а утверждение

его (путем подписания) осуществляет руководитель (или ИП). После этого бухгалтер может сделать все необходимые проводки по расходам в учете.

Выдача наличных денежных средств выдается подотчетному лицу на основании служебной записки, в которой должны быть указаны: цель расхода, сроки и необходимая для этого сумма. Служебную записку должен подписать руководитель предприятия, и только после этого бухгалтер может выписать расходный кассовый ордер на данную сумму, а кассир – выдать подотчетную сумму.

Подотчетное лицо в установленный срок должно представить в бухгалтерию предприятия авансовый отчет с подтверждающими документами о факте приобретения предметов для административно-хозяйственных нужд. Остаток неиспользованной суммы подотчетное лицо возвращает в кассу предприятия по приходному кассовому ордеру. За полученные денежные средства подотчетным лицам необходимо отчитаться, составив авансовый отчет и приложив к нему оправдательные документы за приобретенный товар.

К оправдательным документам в данном случае относятся: товарные чеки, кассовые чеки, проездные билеты.

Внутриорганизационный контроль над совершением расчетов с подотчетными лицами включает в себя утвержденный список сотрудников, имеющих право на получение подотчетных денежных средств, утвержденный порядок подачи заявлений на выдачу денежных средств с указанием цели такой выдачи, соблюдение сотрудниками организации установленных сроков отчета по выданным суммам и сроков возврата остатка средств, отсутствие просроченной задолженности по подотчетным средствам, соблюдение запрета на выдачу денежных средств работникам, не отчитавшимся по ранее полученным авансам, ведение аналитического учета командировочных и представительских расходов, оформление необходимых подтверждающих документов к авансовым отчетам, визирование авансовых отчетов.

К регистрам синтетического учета, в которых отражаются операции по расчетам с подотчетными лицами, относятся: главная книга, отчет о движении денежных средств (форма № 4), строка Бухгалтерского баланса “Прочая дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев», журнал-ордер № 7, прочие регистры учета по счету 71.

В таблице 2 приведены основные корреспонденции с другими счетами, возможные при учете расчетов с подотчётными работниками.

Учет расчетов по денежным средствам, выданным подотчетному лицу, основывается прежде всего на правильном и своевременном документальном оформлении всех операций. В числе таких операций – выдача денег на расходы, отчетность подотчетного лица, возврат неизрасходованных сумм, отражение в учете произведенных расходов.

- Расчеты с персоналом по прочим операциям

Счет 73 "Расчеты с персоналом по прочим операциям" предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами.

К счету 73 "Расчеты с персоналом по прочим операциям" могут быть открыты субсчета:

-

- "Расчеты по предоставленным займам";

На субсчете 73-1 "Расчеты по предоставленным займам" отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.)

На субсчете 73-2 "Расчеты по возмещению материального ущерба" учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба.

-

- «Прочие расчеты с персоналом»

На субсчете 73-3 "Прочие расчеты с персоналом" учитывают расчеты с работниками по операциям, не предусмотренным на других субсчетах (например, расчеты за выкупленные участниками собственные акции (доли) при их повторной перепродаже; расчеты по реализованным жилым домам, за форменную одежду, если те или иные категории работников обязаны ее носить, приобретая ее за плату с рассрочкой платежа, и т.п.).

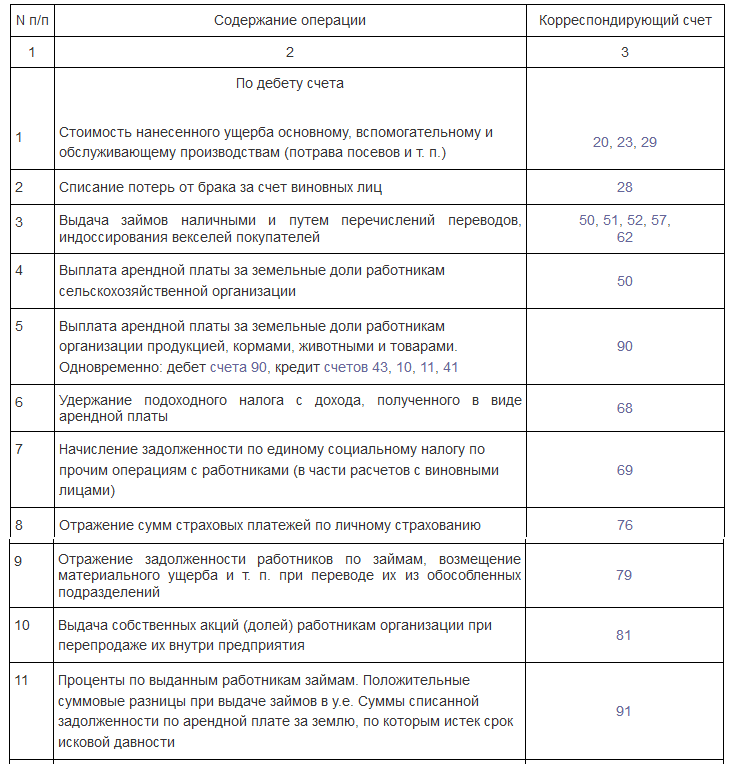

Аналитический учет по счету 73 "Расчеты с персоналом по прочим операциям" ведется по каждому работнику организации. В таблице 3 показана корреспонденция счетов по счету 73 «расчеты по прочим операциям»

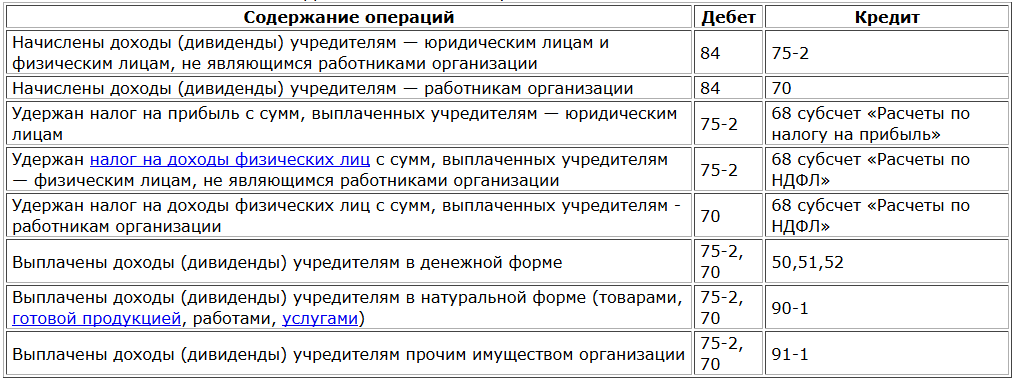

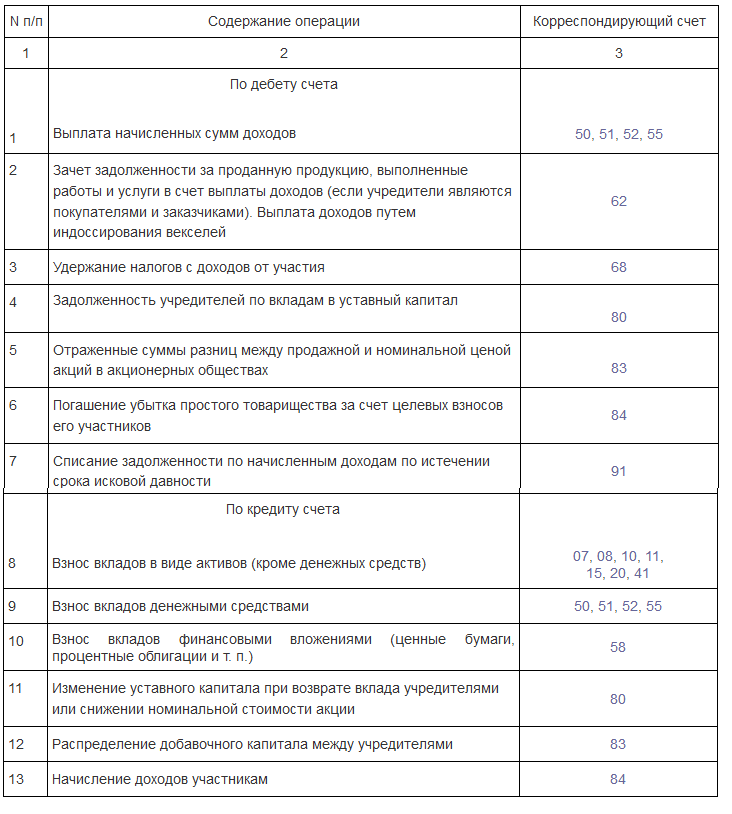

Расчеты с учредителями

Счет 75 "Расчеты с учредителями" предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления. Его используют для обобщения данных о всех видах расчетов с учредителями, участниками организации. Это могут быть акционеры АО, участники полного товарищества, члены кооператива и т. п. На счете 75 отражают операции: 1)по вкладам в уставный (складочный) капитал организации; 2)по выплате доходов (дивидендов) В балансе счет 75 «Расчеты с учредителями» активно-пассивный. То есть всё зависит от типа задолженности по этому счету. Он допускает наличие задолженности как по его дебету, так и по кредиту.

В таблице 4 показана корреспонденция счетов по счету 75.

К счету 75 "Расчеты с учредителями" могут быть открыты субсчета:

*75-1 "Расчеты по вкладам в уставный (складочный) капитал";

На субсчете 75-1 "Расчеты по вкладам в уставный (складочный) капитал" учитываются расчеты с учредителями (участниками) организации по вкладам в его уставный (складочный) капитал.

*75-2 "Расчеты по выплате доходов"

Субсчет 75-2 "Расчеты по выплате доходов" применяется также для отражения расчетов по распределению прибыли, убытка и других результатов по договору простого товарищества. Учетные записи по этим операциям производятся в аналогичном порядке.

Основные корреспонденции по Субсчет 75-2 "Расчеты по выплате доходов"

Расчеты с разными дебиторами и кредиторами

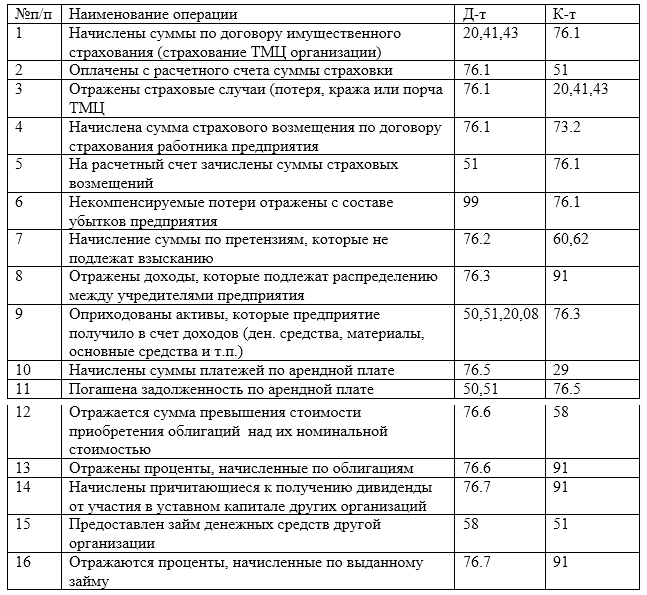

Счет 76 "Расчеты с разными дебиторами и кредиторами" предназначен для обобщения информации о расчетах по операциям с дебиторами и кредиторами

К счету 76 "Расчеты с разными дебиторами и кредиторами" могут открываться следующие субсчета:

*76-1 "Расчеты по имущественному и личному страхованию";

На счете 76-1 "Расчеты по имущественному и личному страхованию" отражаются расчеты по страхованию имущества и персонала (кроме расчетов по социальному страхованию и обязательному медицинскому страхованию) организации, в котором организация выступает страхователем.

*76-2 "Расчеты по претензиям";

На субсчете 76-2 "Расчеты по претензиям" отражаются расчеты по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или присужденным) штрафам, пеням и неустойкам.

*76-3 "Расчеты по причитающимся дивидендам и другим доходам";

На субсчете 76-3 "Расчеты по причитающимся дивидендам и другим доходам" учитываются расчеты по причитающимся организации дивидендам и другим доходам, в том числе по прибыли, убыткам и другим результатам по договору простого товарищества.

*76-4 "Расчеты по депонированным суммам" и др.

На субсчете 76-4 "Расчеты по депонированным суммам" учитываются расчеты с работниками организации по суммам, начисленным, но не выплаченным в установленный срок (из-за неявки получателей).Кроме того, на практике, на счете 76 могут учитывать расчеты: 1)по оплате коммунальных услуг; 2)оплата за аренду помещений, оборудования; 3)оплату таможенных сборов и пошлин; 4)расчеты по лизинговым платежам; 5) расчеты с компаниями, предоставившими информационно-консультационные услуги; расчеты с гостиницами, транспортными компаниями за билеты прочие расчеты.

Для отражения расходов по учетам расчетов с разными дебиторами и кредиторами, формируются следующие проводки

Документальное оформление расчетов с разными дебиторами и кредиторами подразумевает наличие документов подтверждающих такие операции. В отличие от расчетов с покупателями и поставщиками – перечень таких документов значительно шире. В каждом отдельном случае – это отдельные документы. Например: договора, контракты со страховыми компаниями, с арендодателями; билеты (железнодорожные, авиабилеты и т.д.); акты по претензиям; договора займов; договора купли-продажи ценных бумаг; протокол собрания учредителей (для выплаты дивидендов); и др.

В таблице 5 показана корреспонденция счетов по счету 76.

Внутрихозяйственные расчеты

Счет 79 «Внутрихозяйственные расчеты» предназначен для обобщения информации обо всех видах расчетов с внутренними подразделениями организации, например расчетов по выделенному имуществу, по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по управлению организацией, но оплате труда работников подразделений и т. п.

Счет 79 «Внутрихозяйственные расчеты» частично показывает связь между головной и дочерней организацией, при этом обе организации обладают статусом юридического лица. Применение данного счета в полной мере отражает отношения внутри одного юридического лица – головной компании, в состав которой входят обособленные филиалы, подразделения, отделения. Субсчета:

- 79-1 «Расчеты по выделенному имуществу»;

Учет расчетов с обособленными подразделениями, выделенными на отдельные балансы. На субсчете 1 «Расчеты по выделенному имуществу» учитываются расчеты с филиалами, представительствами, отделениями и другими обособленными подразделениями организации, выделенными на отдельные балансы, по переданным им внеоборотным и оборотным активам.

- 79-2 «Расчеты по текущим операциям»;

На субсчете 2 «Расчеты по текущим операциям» зачитываются все прочие расчеты организации с филиалами, представительствами, отделениями и другими обособленными подразделениями, выделенными на отдельные балансы. На этом субсчете, в частности, учитываются расчеты по взаимному отпуску материальных ценностей, по продаже продукции, работ, услуг, по передаче расходов по управлению организацией, по оплате труда работников подразделений и т. m

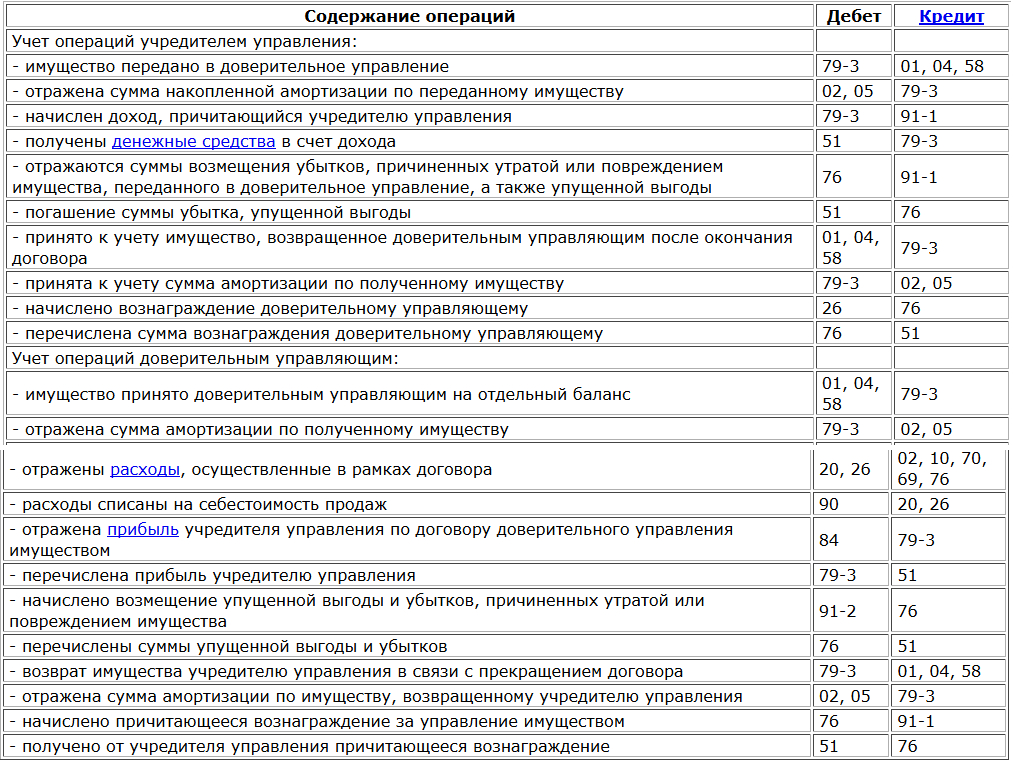

79-3 «Расчеты по договору доверительного управления имуществом».

Этот субсчет используется для учета расчетов у учредителя управления, доверительного управляющего, а также расчетов по имуществу, переданному в доверительное управление, учитываемому на отдельном балансе.

Основные корреспонденции по счету 79-3 «Расчеты по договору доверительного управления имуществом»

Предприятия применяют разные формы внутрихозяйственного расчета. Так, в зависимости от степени самостоятельности структурных подразделений на практике применяются четыре основные формы:

1)Подразделения получают оперативную самостоятельность в рамках выполнения внутрихозяйственного расчетного задания. Они не взаимодействуют с другими предприятиями и организациями, не распоряжаются полученной продукцией, не имеют самостоятельного баланса и расчетного счета. Работают на условиях соизмерения нормативных и фактических производственных затрат. Фонд оплаты труда формируется по остаточному принципу.

2)Предусматривает предоставление подразделениям права распоряжаться частью или всей произведенной продукцией, самостоятельно организовывать расширенное воспроизводство за счет своей прибыли. Подразделения не являются юридическими лицами, но имеют текущий или лицевой счет в бухгалтерии предприятия. Они могут быть переведены на самостоятельный баланс. В реализации продукции (услуг) за пределы предприятия применяются свободные рыночные цены. Внутрихозяйственный оборот осуществляется с использованием цен, рассчитанных исходя из среднего по предприятию уровня рентабельности.

3)Предприятия, применяющие эту форму, предоставляют коллективам собственников наиболее полную экономическую самостоятельность, взаимоотношения первичных трудовых коллективов строятся так же, как с внешними партнерами. Подразделения могут иметь текущий счет в финансово-расчетном центре или банке. Производственную деятельность они осуществляют на основе уставов, а взаимоотношения друг с другом строят на договорной основе.

4)Предоставление производственным подразделениям полной хозяйственной самостоятельности с предоставлением или без предоставления статуса юридического лица с разделением или без разделения баланса предприятия с открытием текущих счетов и кредитованием подразделений. Формы внутрихозяйственного расчета в разной мере выражают его экономическое содержание. Специфика их применения определяется степенью развития подрядных и арендных отношений, системой материального стимулирования работников. Однако во всех случаях важно, чтобы подразделение всецело несло ответственность за конечные результаты производства.

Основными целями организации внутрихозяйственного расчета:

- осуществление упорядоченной и эффективной деятельности организации;

- обеспечение соблюдения политики руководства персоналом предприятия;

- обеспечение сохранности имущества организации.

Задачи системы внутрихозяйственного расчета:

- при подготовке бухгалтерской отчетности все совершенные хозяйственные операции должны быть учтены, правильно классифицированы, своевременно, верно и полно зарегистрированы в учетных регистрах;

- бухгалтерская отчетность не должна вводить пользователя в заблуждение относительно финансового положения организации;

- автоматизация учета, контролирующая функционирование учетной системы, в том числе формирование первичных документов, их анализ, записи в учетных регистрах не могут быть сфальсифицированы;

- отклонения от запланированных показателей, норм и нормативов должны своевременно выявляться;

- имущество предприятия не может быть незаконно присвоено или неэффективно использовано;

- внутренняя отчетность должна оперативно передаваться лицам, уполномоченным принимать управленческие решения;

При осуществлении внутрихозяйственных расчетов используются следующие основные методы:

1. В системе бухгалтерского финансового учета:

а)двойная запись – это способ отражения хозяйственной операции в дебете одного счета и в кредите другого в одной и той же сумме;

б)инвентаризация – это уточнение фактического наличия имущества и финансовых обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату;

в)документация – это письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета;

г)бухгалтерский баланс – таблица, в которой имущество организации сгруппировано по составу и функциональной роли (актив) и по источникам образования и целевому назначению (пассив).

2. В системе бухгалтерского управленческого учета:

а)центры ответственности – структурное подразделение организации, во главе которого стоит менеджер, контролирующий затраты, доходы и средства, инвестируемые в этот сегмент бизнеса;

б)нормирование издержек производства и управления – показывает насколько возросли издержки связанные с производством продукции за отчетный период.

3. Ревизия – комплекс взаимосвязанных проверок финансово-хозяйственной деятельности предприятий, учреждений, организаций, а также работы финансовых органов по составлению и исполнению бюджета, осуществляемых с помощью приемов документального и фактического контроля;

4. Внутренний контроль – одна из основных функций системы управления. Контроль осуществляется на основе наблюдения за поведением управляемой системы с целью обеспечения оптимального функционирования последней;

5. аудит – проверка годовой бухгалтерской отчетности.

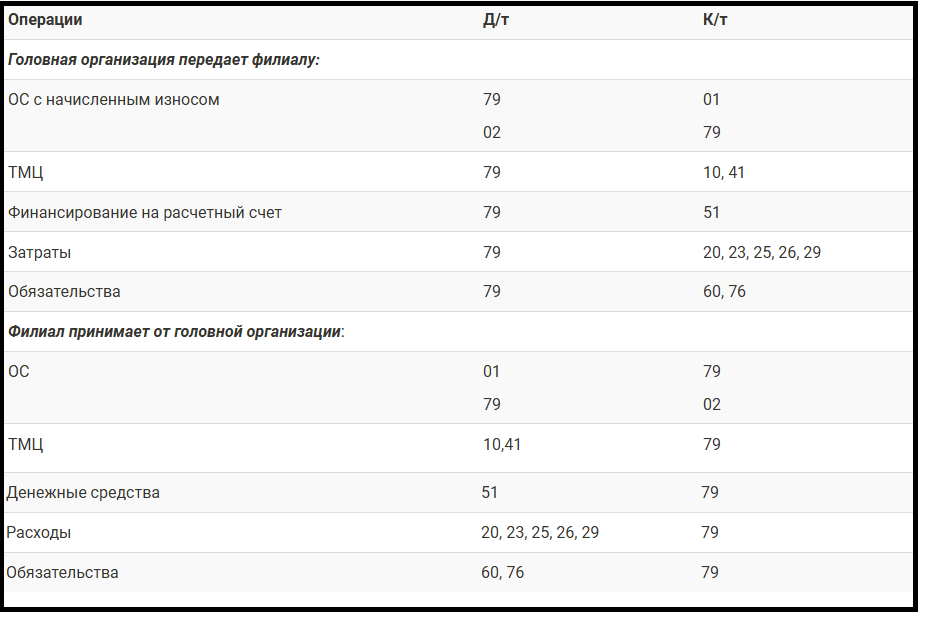

При передаче имущества, затрат или обязательств их стоимость отображается по дебету счета 79, при приеме – по кредиту.

Например:

Обязательства, которые зачастую являются преобладающим источником финансирования организации, могут также дать очень существенную информацию о ее настоящем и будущем. Например, наличие кредитов — это признак кредитоспособности организации и доступности для нее банковского финансирования; наличие займов, особенно полученных под низкий процент или беспроцентных, — признак поддержки организации, оказываемой ее учредителями, партнерами или другими заинтересованными лицами. Большой удельный вес обязательств при наличии высоких темпов роста оборота — это признак успешной организации, а вот небольшой объем обязательств, особенно кредитов и займов, зачастую характерен для не очень успешного бизнеса.

Возможность привлекать коммерческие кредиты в виде кредиторской задолженности перед поставщиками и подрядчиками или же в виде авансов от покупателей характерна для организации с сильной рыночной позицией, которая позволяет ей пользоваться чужими бесплатными деньгами и навязывать контрагентам свои условия осуществления платежей. В процессе анализа обязательств целесообразно рассмотреть также такие виды забалансовых обязательств, как обязательства по аренде, а также выданные обеспечения.

В анализе обязательств необходимо остановиться на следующих расчетах:

- Анализ динамики обязательств. Превышение темпов прироста обязательств над темпами прироста активов приводит к снижению финансовой устойчивости организации, а превышение темпов прироста обязательств над темпами прироста выручки приводит к снижению их оборачиваемости и увеличению возможного срока погашения.

- Анализ структуры обязательств по срокам (долгосрочные и краткосрочные), а также по их экономическому содержанию. В аналитических целях обязательства по их экономическому содержанию целесообразно сгруппировать следующим образом.

- Анализ своевременности обслуживания обязательств. Расчет удельного веса не погашенных в срок кредитов и займов, а также просроченной кредиторской задолженности. Необходимо отметить, что не всегда наличие просроченных обязательств характеризует организацию как проблемную, нередки случаи, когда организация, имея все возможности погасить обязательства, тем не менее пользуется своим доминирующим положением и нарушает условия договоров с кредиторами, продолжая пользоваться их деньгами.

- Анализ выданных обеспечений, в том числе выданных векселей и имущества, переданного в залог. В процессе анализа необходимо оценить, насколько заложенное имущество существенно по стоимости и по своей роли в производственном процессе организации. Чем больше степень обременения имущества, тем менее устойчиво положение организации.

- Анализ стоимости заемного капитала (уровня процентных ставок по заключенным кредитным договорам, договорам займа, лизинговым договорам). Стоимость капитала следует сопоставлять со среднерыночной процентной ставкой по кредитам. Низкий уровень цены обязательств позволяет сделать вывод о том, что организация привлекает учредительские или партнерские займы. Высокий уровень цены обязательств свидетельствует о недостаточной степени кредитоспособности организации или о попытках вывода значительной части прибыли организации под видом процентов.

Не менее важна в аналитических целях группировка обязательств по признаку «дружественности» кредиторов. С этой точки зрения обязательства делятся на обязательства, задержка платежей по которым недопустима в связи с вероятностью возникновения санкций. Вторая группа обязательств — это обязательства перед дружественными по отношению к организации лицам, т.е. учредителями, надежными партнерами, членами группы организаций, к которой принадлежит рассматриваемая организация. Эти обязательства не представляют угрозы для организации, очевидно, что чем больше их удельный вес, тем устойчивее положение организации.

Обобщая результаты анализа обязательств организации, необходимо отметить те обстоятельства, которые свидетельствуют в пользу финансовой устойчивости организации:

- Величина обязательств организации не превышает величины собственного капитала и существенно меньше, чем ее выручка.

- В составе обязательств отсутствуют не погашенные в срок кредиты и займы, просроченная кредиторская задолженность.

- Стоимость привлекаемых ресурсов не превышает уровень рыночного процента.

- Величина выданных обеспечений не обременительна и не представляет угрозы потери имущества, обеспечивающего основную деятельность организации.

Для оценки обязательств предприятия осуществляется группировка статей пассива баланса по степени срочности их оплаты: наиболее срочные обязательства, краткосрочные обязательства, долгосрочные пассивы и постоянные пассивы.

Оценка динамики наиболее срочных обязательств предприятия

К наиболее срочным обязательствам предприятия относится кредиторская задолженность, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

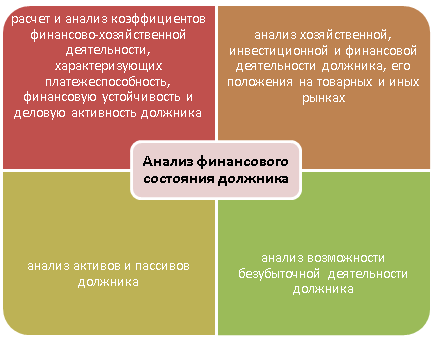

Вступление в силу Приказа Минфина России от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» повлекло за собой соответствующее изменение форм бухгалтерской (финансовой) отчетности, которая является одним из основных источников информации для проведения анализа финансового состояния должника. В связи с этим в настоящий момент времени требует актуализации в соответствии с современными условиями хозяйствования и Постановление Правительства РФ от 25.06.2003 №367 «Об утверждении Правил проведения арбитражным управляющим финансового анализа» . Финансовый анализ, в соответствии с вышеуказанным документом проводится арбитражным управляющим в следующих целях:

- подготовки предложения о возможности (невозможности) восстановления платежеспособности должника и обоснования целесообразности введения в отношении его соответствующей процедуры банкротства;

- определения возможности покрытия за счет имущества должника судебных расходов;

- подготовки плана внешнего управления;

- подготовки предложения об обращении в суд с ходатайством о прекращении процедуры финансового оздоровления (внешнего управления) и переходе к конкурсному производству;

- подготовки предложения об обращении в суд с ходатайством о прекращении конкурсного производства и переходе к внешнему управлению.

Анализ финансового состояния должника, можно представить в виде следующей модульной структуры:

Анализ завершается подготовкой выводов о возможности или невозможности восстановления платежеспособности должника, о целесообразности введения соответствующей процедуры банкротства, о возможности или невозможности покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему в случае, если в отношении должника введена процедура наблюдения. Основными источниками информации для проведения анализа финансового состояния должника являются: результаты ежегодных проводимых должником инвентаризаций; данные статистической, бухгалтерской и налоговой отчетности; регистры бухгалтерского и налогового учета; материалы аудиторской проверки; отчеты оценщиков (при их наличии); учредительные документы; планы; сметы; калькуляции и т.д.

Анализ коэффициентов, характеризующих финансово-хозяйственную деятельность должника

В первую очередь арбитражный управляющий рассчитывает и анализирует коэффициенты, характеризующие финансово-хозяйственную деятельность должника. основываясь на данных исследованиях, с большой степенью вероятности можно утверждать, что методика расчета показателей, используемых для расчета характеризующих финансово-хозяйственную деятельность должника коэффициентов, а также методика расчета самих коэффициентов требуют уточнения.

В частности, показатель «Оборотные активы» рассчитывается как сумма стоимости запасов (без стоимости отгруженных товаров), долгосрочной дебиторской задолженности, ликвидных активов, налога на добавленную стоимость (НДС) по приобретенным ценностям, задолженности участников (учредителей) по взносам в уставный капитал и собственных акций, выкупленных у акционеров. Стоимость запасов можно определить по стр. 1210 бухгалтерского баланса. Для определения стоимости товаров отгруженных следует привлекать данные пояснений к бухгалтерскому балансу и отчету о финансовых результатах.

Кроме того, представляется целесообразным дополнительно оценить эффективность использования запасов. Так, значительные суммы по рассматриваемой балансовой статье не всегда свидетельствуют о расширении масштабов деятельности хозяйствующего субъекта либо о стремлении руководства организации защитить свои денежные средства от обесценивания под воздействием инфляции. Накопление сверхплановых запасов может свидетельствовать об их неликвидном характере, либо, напротив, хозяйствующий субъект может понести убытки, связанные с их нехваткой (потери в объеме реализации продукции, перебои в производстве). В этом случае будет разумно провести анализ оборачиваемости производственных запасов по каждому их виду.

Однако для проведения такого исследования необходимы детальные пояснения, отраженные должником в составе пояснений к бухгалтерскому балансу и отчету о фин. результатах, а степень детализации информации в расшифровках отдельных показателей бухгалтерского баланса является прерогативой хозяйствующих субъектов.

Для определения стоимости долгосрочной дебиторской задолженности необходимо также использовать данные пояснений к бух. балансу и отчету о фин. результатах. Практический опыт свидетельствует, что величина дебиторской задолженности может быть несколько завышена вследствие включения в ее состав задолженности, взыскание которой маловероятно. Следовательно, арбитражному управляющему необходимо привлекать дополнительные источники информации, согласно которым можно будет проанализировать давность образования дебиторской задолженности и определить, есть ли в ее составе суммы, по которым истекают сроки исковой давности.

Более детально следует проанализировать и балансовую статью «Денежные средства и денежные эквиваленты» (стр. 1250). Так, при наличии большого удельного веса неликвидных запасов, нереальной для взыскания дебиторской задолженности, замороженных на счетах денежных средств и т.д. балансовые значения оборотных активов не всегда соответствуют действительности. Таким образом, принимая во внимание только данные, отраженные в бухгалтерском балансе и в составе пояснений к бух. балансу и отчету о фин. результатах, величина показателя «Оборотные активы» может быть несколько завышена. В конечном итоге это создаст угрозу завышения степени ликвидности хозяйствующего субъекта, приведет к значениям коэффициентов, характеризующих финансово-хозяйственную деятельность должника, которые не соответствуют реальным условиям.

Для расчета показателя «Потенциальные оборотные активы к возврату» в пояснениях должна быть отражена информация о списанной в убыток сумме дебиторской задолженности и сумме выданных гарантий и поручительств. Ранее данные показатели находили свое отражение в справке о наличии ценностей, учитываемых на забалансовых счетах по статьям «Списанная в убыток задолженность неплатежеспособных дебиторов» и «Обеспечение обязательств и платежей выданные».

В Правилах проведения арбитражным управляющим финансового анализа в состав показателя «Наиболее ликвидные оборотные активы» включены денежные средства и краткосрочные финансовые вложения (без стоимости собственных акций, выкупленных у акционеров). На сегодняшний день логический смысл данного показателя несколько потерян в связи с отражением балансовой статьи «Собственные акции, выкупленные у акционеров» в составе не разд. II, а разд. III бухгалтерского баланса «Капитал и резервы». Иными словами, при расчете данного показателя арбитражный управляющий основывается на своем профессиональном суждении. Величина показателя «Текущие обязательства должника» определяется как сумма займов и кредитов, подлежащих погашению в течение 12 месяцев после отчетной даты, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов и прочих краткосрочных обязательств должника.

Стоит отметить что, в соответствии с рекомендациями МСФО в состав краткосрочных обязательств целесообразно относить и текущую часть долгосрочных обязательств, частичное погашение которых должно произойти в течение ближайших 12 мес. Для оценки качества кредиторской задолженности необходимо привлекать дополнительные источники информации, такие как информация о среднем сальдо по счету «Векселя выданные», информация о сумме погашенных обязательств по векселям за анализируемый период, информация о средних сроках платежей, которые оговариваются в векселях. Помимо этого, целесообразно оценивать и среднюю продолжительность использования кредиторской задолженности в обороте предприятия.

Логика работы с коэффициентами, характеризующими финансово-хозяйственную деятельность должника, предполагает рассмотрение каждого показателя в динамике и с точки зрения его соответствия рекомендуемому уровню. С большей степенью вероятности можно говорить о достаточно проблематичном обосновании допустимых значений коэффициентов. В каждом конкретном случае необходимо учитывать отраслевую принадлежность хозяйствующего субъекта, особенности функционирования отрасли, длительность производственного цикла, оценивать структуру активов и характер обязательств должника, корректировать их балансовые значения, рассчитывать длительность оборота (например, время, необходимое для трансформации производственных запасов и дебиторской задолженности в денежные средства, время, которое может занять погашение текущих обязательств должника, и т.п.).

В состав показателей, характеризующих платежеспособность должника, входят следующие:

- коэффициент абсолютной ликвидности;

- коэффициент текущей ликвидности;

- показатель обеспеченности обязательств должника его активами;

- степень платежеспособности по текущим обязательствам.

Особое внимание следует обратить на коэффициент текущей ликвидности и на методику его расчета. В соответствии с Правилами проведения арбитражным управляющим финансового анализа:

Коэффициент текущей ликвидности:

Характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств и определяется как отношение ликвидных активов к текущим обязательствам должника. Коэффициент текущей ликвидности представляет собой наиболее широко используемый в мировой практике показатель, служащий для оценки инвестиционной привлекательности хозяйствующего субъекта. Его результативное значение показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения краткосрочных обязательств.

При оценке деловой активности должника следует принимать во внимание разный порядок представления данных в формах отчетности.

Правилами проведения арбитражным управляющим финансового анализа для расчета и анализа коэффициентов, характеризующих финансово-хозяйственную деятельность должника, необходимо привлекать данные квартальной бухгалтерской (финансовой) отчетности не менее чем за 2-летний период, предшествующий возбуждению производства по делу о несостоятельности (банкротстве).

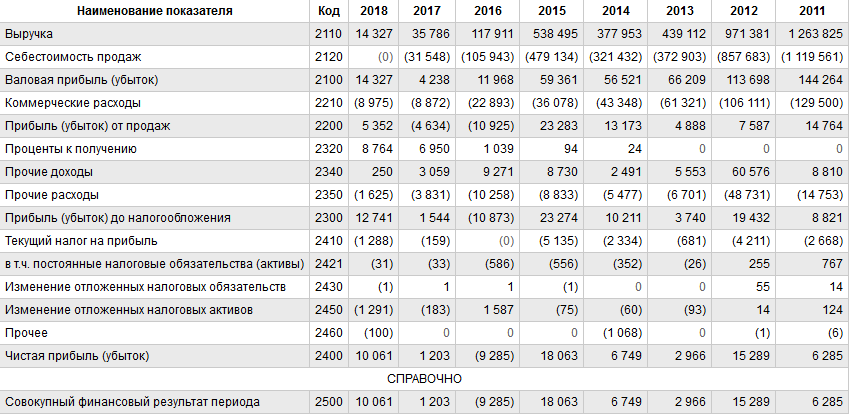

Методика анализа финансовых результатов предприятия

Для проведения анализа финансовых результатов предприятия используют данные формы 2 и методы анализа балансовой отчетности: горизонтальный, вертикальный и факторный.

Для получения объективных результатов деятельности предприятия необходимо провести анализ в следующей последовательности:

- анализ динамики абсолютных показателей по обычным видам деятельности;

- анализ эффективности по обычным видам деятельности;

- анализ динамики показателей финансово-хозяйственной деятельности;

- анализ эффективности финансово-хозяйственной деятельности;

- планирование финансовых результатов на основе учета результатов анализа и планов деятельности.

Доходами предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) или погашения обязательств, приводящее к увеличению капитала предприятия, за исключением вкладов участников (собственного имущества).

К доходам не относятся поступления от других юридических лиц и граждан:

- суммы налога на добавленную стоимость, акцизов, экспортных пошлин и иных обязательных аналогичных платежей;

- по договорам комиссии, агентским и другим аналогичным договорам в пользу комитента, принципала и др.;

- в порядке предварительной оплаты продукции, товаров, работ и услуг;

- авансов в счет оплаты продукции товаров, работ и услуг;

- в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- в погашение кредита, займа, предоставленного заемщику.

В зависимости от вида деятельности и условий получения доходы предприятия классифицируются на доходы от обычных видов деятельности (регулярные, систематические) и прочие поступления.

Общие доходы предприятия представляют собой сумму доходов от обычной деятельности, операционных и внереализационных доходов, а также чрезвычайных доходов.

Расходы предприятия - это все затраты, которые в данный период времени в ходе хозяйственной деятельности приводят к изменению (уменьшению или другое расходование) активов предприятия и служат для получения соответствующих доходов.

Основные виды расходов предприятия:

- расходы по обычным видам деятельности - расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров; с выполнением работ, оказанием услуг и осуществлением других обычных видов деятельности. К ним также относится возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений;

- операционные расходы предприятия - это расходы, связанные: с предоставлением за плату во временное пользование: активов предприятия; прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности; с участием в уставных капиталах других организаций; с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты); товаров, продукции; проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); оплатой услуг, оказываемых кредитными организациями; прочие операционные расходы. Величина операционных расходов отражает значительную часть финансовых издержек, связанных с выплатой процентов за кредит. Операционные расходы уменьшают прибыль от реализации продукции, их рост может привести к убыточной деятельности в целом;

- внереализационные расходы - это расходы: связанные со штрафами, пени, неустойки за нарушение условий договоров; с возмещением причиненных организацией убытков; убытки прошлых лет, признанные в отчетном году; суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; курсовые разницы; суммы уценки активов (за исключением внеоборотных активов);

- расходы будущих периодов (отложенные расходы) - затраты, понесенные в отчетном периоде, но не признанные в качестве расходов данного периода. Расходы рассматриваются как активы предприятия (например, суммы арендной платы или страховых платежей, уплаченные вперед за несколько периодов (месяцев, лет), подлежат включению в затраты на производство продукции в последующие периоды равномерно). К ним относятся затраты на освоение новых видов продукции, совершенствование технологии производства, на горные подготовительные и вскрышные работы и т. п. Они списываются на себестоимость продукции в будущие периоды по мере освоения.

Затраты по отношению к себестоимости продукции делятся на прямые и косвенные.

Прямые расходы - это прямые материальные затраты и прямые затраты на оплату труда.

Косвенные расходы ~ расходы, которые экономически невыгодно учитывать или нельзя отнести непосредственно на конкретные виды продукции, принято называть косвенными, или накладными. Они делятся на две группы: общепроизводственные (производственные) и общехозяйственные (непроизводственные) расходы.

Общепроизводственные расходы - возникают в производственных подразделениях: участках, цехах, производствах, переделах. Они тесно связаны непосредственно с производством. К ним относятся общецеховые расходы на организацию, обслуживание и управление производством.

Прибыль предприятия

Прибыль - это часть чистого дохода, созданного в процессе производства и реализованного в сфере обращения.

Прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения социальных проблем, удовлетворения материальных потребностей трудовых коллективов. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями. Показатели прибыли характеризуют степень деловой активности и финансового благополучия. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы. Балансовая прибыль предприятия подлежит распределению, под которым понимают ее направление в бюджет государства, предприятия в соответствии с существующим законодательством. В соответствии с ним законодательное распределение прибыли регулируется в той части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции руководства предприятия.

При распределении прибыли учитываются принципы формирования системы распределения прибыли:

- 1) распределение и использование прибыли в условиях рынка является важным хозяйственным процессом, который должен обеспечивать покрытие потребностей предприятия для нормального функционирования;

- 2) механизм распределения прибыли должен способствовать повышению эффективности производства, стимулированию более прогрессивных форм хозяйствования, определения рационального соотношения доли прибыли, аккумулирующейся в доходах бюджета и остающейся в распоряжении предприятия;

- 3) система распределения прибыли должна экономически обосновывать гарантии выполнения финансовых обязательств перед государством, способствовать рациональному обеспечению производственного процесса предприятия ресурсами с наименьшими затратами;

- 4) прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

- 5) прибыль для государства поступает в бюджеты в виде налогов и сборов, состав, ставки налогов, порядок их исчисления и взносов в бюджет могут быть изменены только законодательно;

- 6) величина прибыли предприятия, остающаяся в его распоряжении после налогов, не должна снижать его заинтересованности в улучшении результатов финансово-производственной деятельности;

- 7) прибыль, остающаяся в распоряжении предприятия, сначала направляется на накопление, с целью обеспечения роста производственного потенциала, а в остальной части на потребление;

- 8) порядок распределения и использования прибыли предприятия фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия.

При распределении балансовой прибыли осуществляют ее корректировку.

Балансовая прибыль предприятия включает в себя:

- 1) прибыль от реализации товарной продукции - основная часть балансовой прибыли;

- 2) прибыль от реализации прочей продукции и услуг нетоварного характера (прибыль от подразделений, которые занимаются неосновным видом деятельности и находятся на балансе предприятия (автопарк, подсобное хозяйство и т. п.));

- 3) прибыль от реализации основных фондов и другого имущества;

- 4) внереализационные доходы и расходы, т. е. результаты внереализационных операций (доходы от долевого участия в деятельности других предприятий; доходы от сдачи имущества в аренду; дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию).

- Глава 2.Бухгалтерский учет текущих расчетов и обязательств в ЗАО «ЭлТех СПБ»