Учет поступления основных средств (Учет поступления основных средств в ООО «Ренессанс»)

Содержание:

ВВЕДЕНИЕ

Актуальность. Современная экономическая ситуация в стране заставляет по-новому подойти к рассмотрению вопросов постановки и ведения учета отдельных видов, форм и направлений деятельности экономических субъектов, важнейшими из которых являются операции с основными средствами.

Основные средства, наряду с иными материальными, трудовыми и финансовыми ресурсами являются неотъемлемым элементом производственно-хозяйственной деятельности организаций, выступая в качестве средств труда и источника обеспечения материальных условий процесса труда.

Релевантная учетная политика, правильная организация и ведение учета основных средств, формирование отчетной информации в строгом соответствии с требованиями законодательства способны обеспечить привлечение инвестиций и обновление основного капитала.

Целью работы является оценка состояния и разработка направлений совершенствования бухгалтерского учета поступления основных средств. Для достижения данной цели необходимо решить следующие задачи:

1) исследовать теоретические положения бухгалтерского учета поступления основных средств;

2) дать организационно-экономическую характеристику предприятия;

3) дать оценку состояния бухгалтерского учета;

4) оценить организацию бухгалтерского учета поступления основных средств в ООО «Ренессанс»;

5) разработать рекомендации по совершенствованию бухгалтерского учета поступления основных средств в организации.

Объектом исследования является ООО «Ренессанс». Предметом исследования выступают операции по учету поступления основных средств ООО «Ренессанс».

Теоретическую и методологическую основу работы составили законодательные и нормативные акты по бухгалтерскому учету, труды отечественных ученых-экономистов по вопросам учета основных средств, материалы периодических изданий по теме исследования, информационные ресурсы Internet и справочно-правовой системы (СПС) Консультант Плюс.

Основным источником информации для исследования послужили первичные документы, регистры аналитического и синтетического учета по учету основных средств, а также бухгалтерская отчетность предприятия ООО «Ренессанс».

В процессе исследования применялись следующие приемы и методы: систематизации, обобщения, детализации, математический, расчетно- аналитический и метод личного наблюдения.

Структура работы. Работа состоит из введения, трех глав, заключения и списка использованной в процессе исследования литературы.

Глава 1. Теоретические положения бухгалтерского учета поступления основных средств

1.1. Понятие, сущность и классификация основных средств

Для осуществления производственной деятельности любой организации необходимы различные ресурсы. В бухгалтерском учете ресурсы организации называют средствами организации или ее активами. В активах заключаются будущие экономические выгоды, то есть ожидается, что они обеспечат увеличение благосостояния организации.

По функциональной роли, то есть по характеру (длительности) использования активы хозяйствующего субъекта подразделяют на две группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал). Внеоборотные активы представляют собой долгосрочные активы, используемые организацией в течение длительного периода времени (больше 12 месяцев). Основным видом внеоборотных активов являются основные средства.

Существует множество определений понятия «основные средства организации». Каждый автор, занимающийся исследованиями в сфере хозяйственной деятельности, старается высказать свою точку зрения, акцентируя внимание на наиболее значимых, по его мнению, моментах. Примечательно то, что «основные фонды» и «основные средства» рядом ученых отождествляются, и в равной степени применяются оба термина.

Так, Леевик Ю. С. под основными средствами понимает как «средства труда, которые многократно участвуют в производственном процессе, в течении более одного года, приносят организации доход, постепенно перенося свою стоимость на создаваемую продукцию». [1]

Воронченко Т. В. отмечает, что основные средства «это основные средства организации, выраженные в стоимостном (денежном) измерении»[2].

Кайгородцева Е. В. подчеркивает, что основные фонды являются «средствами труда, которые, сохраняя свою натурально-вещественную форму, многократно участвуют в производственном процессе и постепенно, по мере износа, переносят свою стоимость на готовую продукцию»[3].

Таким образом, основные средства организации – это часть имущества, представляющая собой средства труда, которая служит более одного года и переносит свою стоимость на произведенную продукцию частями, а именно для фиксирования объектов экономического субъекта в бухгалтерском деле в качестве основных средств необходимо одновременное наличие следующих критериев:

- - использование в деятельности (текущей: производственной, торговой, по оказанию услуг, финансовой, инвестиционной) или для обслуживания деятельности (общехозяйственные, общепроизводственные цели);

- - использование в течение периода, превышающего 12 календарных месяцев;

- - использование с целью многократной эксплуатации в процессе осуществления деятельности, а не для перепродажи (не готовая продукция, не товар);

- - использование коммерческой организацией в деятельности с заранее намеченной целью получения экономической выгоды или использование некоммерческой организацией с заранее установленной целью ее создания [4].

Помимо целеполагающих характеристик самого объекта основных средств, для его фиксации в качестве основных средств должны быть соблюдены дополнительные условия, а именно:

- объект полностью готов к эксплуатации, не находится в процессе транспортировки, в процессе наладки или ремонта и тому подобное (не является капитальным вложением);

- объект имеет вещественную форму (не является финансовым вложением или нематериальным активом).

Во многих случаях основные средства представляют собой наиболее существенную часть активов организации.

Основными средствами признается та часть материального имущества организации, которая используется ею как средства труда в процессе производстве продукции, выполнения работ и оказания услуг, для нужд управления или для возмездного предоставления во временное владение и пользование, в течении периода, превышающего 12 месяцев, не предполагается к последующей перепродаже и способна приносить организации экономические выгоды в будущем[5].

Главное отличие активов, относящихся к основным средствам, выражается в реализации ими функциональной роли в ходе работы предприятия. Основные средства применяются как средства труда, следовательно, неоднократно участвуют в нескольких производственных циклах в первоначальном виде. Использование основных средств постепенно дает возможность переносить их стоимость на себестоимость продукции в течении долгого периода времени.

Главной целью бухгалтерского учета основных средств в компании является такая организация учета, когда в любой момент времени есть возможность получить данные о количестве и стоимости основных средств в фирме, их состоянии, наличии и использовании.

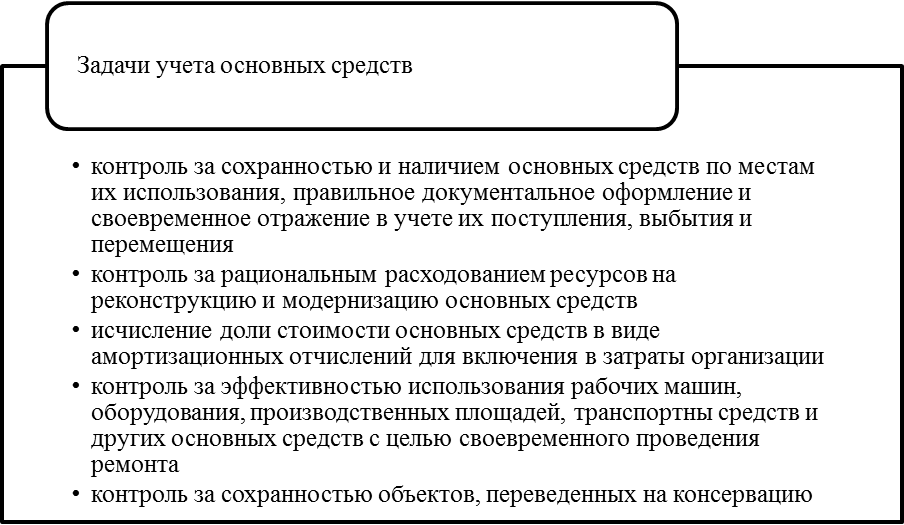

Задачи учета основных средств показаны на рисунке 1.

Рисунок 1. Задачи учета основных средств

Указанные выше задачи решаются при помощи применения правильно оформленной документации и при условии обеспечения правильной организации учета наличия и движения основных средств компании, исчислений по их амортизации и учета расходов на осуществление ремонта как по местам их эксплуатации, так и по компании в целом [6].

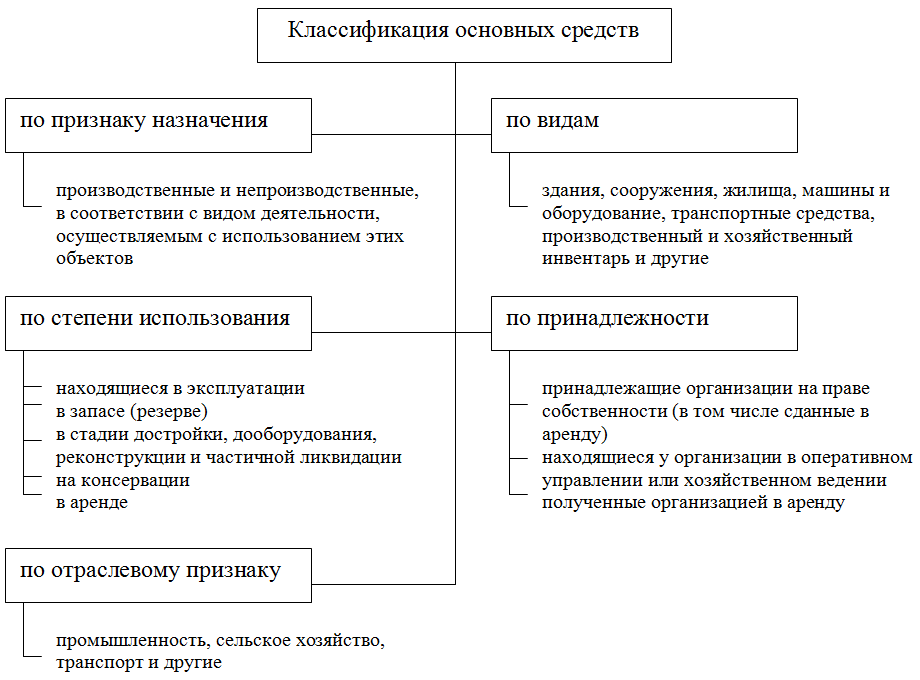

Существуют различные подходы к классификации основных средств: по видам, назначению, принадлежности, степени использования, отраслевому признаку (рисунок 2).

Так, в соответствии с их назначением в производственной деятельности происходит разделение основных средств на производственные и непроизводственные. К производственным относятся: машины, станки, аппараты, инструменты, административные, производственные и складские здания, транспортные средства [7]. Непроизводственные не участвуют непосредственно в процессе производства, но обслуживают культурно-бытовые нужды работников предприятия (жилые дома, ясли, детские сады, школы, больницы)[8].

Рисунок 2. Классификация основных средств организации

В зависимости от характера участия основных фондов в процессе производства, то есть по назначению, основные средства подразделяются на производственные и непроизводственные, в соответствии с видом деятельности (основная деятельность, деятельность других отраслей), осуществляемым с использованием этих объектов [9].

По степени использования основные средства подразделяются на находящиеся: в эксплуатации; в запасе (резерве); в стадии достройки, дооборудования, реконструкции и частичной ликвидации; на консервации.

Группировку основных средств по видам устанавливает Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который учрежден Приказом Росстандарта от 12.12.2014 № 2018-ст) (ред. от 28.09.2016) (с изм. и доп., вступ. в силу с 01.01.2017) [10]. Классификатор предусматривает такие разделы для группировки основных средств, как здания, земли, объекты землепользования; транспортные средства; сооружения; передаточные устройства; машины, оборудование; инструмент; производственный инвентарь и принадлежности; хозяйственный инвентарь; многолетние зеленые насаждения; капитальные затраты по улучшению земель; рабочий и продуктивный скот; другие основные фонды.

Такая классификация необходима, так как начисление амортизации внутри групп происходит различно.

Основываясь на классификации видов основных средств и Классификаторе, утвержденном Правительством РФ, определяется срок полезного использования и амортизационные нормы объектов основных средств.

1.2. Теоретические положения бухгалтерского учета поступления основных средств

Главные производственные фонды имеют собственную стоимостную (денежную) оценку, которая выступает как специфическая форма их стоимости. Верная и обоснованная стоимостная оценка, то есть стоимость основных средств имеет большое практическое значение, так как:

- она значительным образом оказывает влияние на величину затрат при производстве продукции и уровень стоимости на продукцию;

- указанная оценка становится базой для расчета при реализации, аренде и приватизации основных средств;

- оценка во многом устанавливает рассчитываемый уровень эффективности применения основных средств, введения новой техники и производства в целом.

В текущем учете основных средств используются четыре вида оценивания: первоначальная, восстановительная, остаточная и ликвидационная [11].

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости, которая зависит от варианта их поступления на предприятие. Вариации оценок представлены в таблице 1.

Таблица 1

Варианты первоначальной стоимости

|

Способ поступления |

Первоначальная стоимость |

|

Приобретение за плату и самостоятельное создание |

Сумма фактических затрат на приобретение, сооружение и изготовление, за вычетом НДС и прочих возмещаемых налогов |

|

Внесение в уставный капитал |

Согласованная учредителями оценка |

|

Безвозмездно |

Текущая рыночная стоимость |

|

Обмен на другое имущество |

Стоимость ценностей, подлежащих обмену |

Полная первоначальная стоимость основных средств компании выступает суммой фактических затрат в действующих ценах на:

- покупку или формирование средств труда;

- строительство зданий и сооружений;

- приобретение, транспортировку, установку и монтаж различных машин и оборудования[12].

Основные средства принимаются на баланс компании по полной первоначальной стоимости, и она не меняется на протяжении всего периода эксплуатации средств труда и может пересматриваться при проведении переоценки основных средств компании или может быть уточнена при модернизации или в случае капитального ремонта.

Для вновь строящихся предприятий первоначальная стоимость основных средств представляет собой стоимость строительства объекта в соответствии со сметой [13].

Амортизация основных средств начисляется с полной первоначальной стоимости в нормативах, которые действуют на установленную дату.

Восстановительная стоимость представляет собой стоимость воспроизводства эксплуатируемых основных средств, принимая во внимание современные цены и современные условия производства аналогичных объектов. Восстановительная стоимость устанавливается при проведении переоценки основных средств предприятия[14].

Базисной оценкой выступает первоначальная стоимость. Ее перерасчет осуществляется при помощи специальных коэффициентов, которые описывают степень изменения (обычно - это их рост) стоимости и расценок на создание основных производственных фондов.

Восстановительная стоимость есть ни что иное как стоимость воспроизводства основных средств в ценах, отражающих современные условия, иными словами это сумма денежных средств, которая была бы потрачена предприятием на замену основного средства в настоящий момент [15].

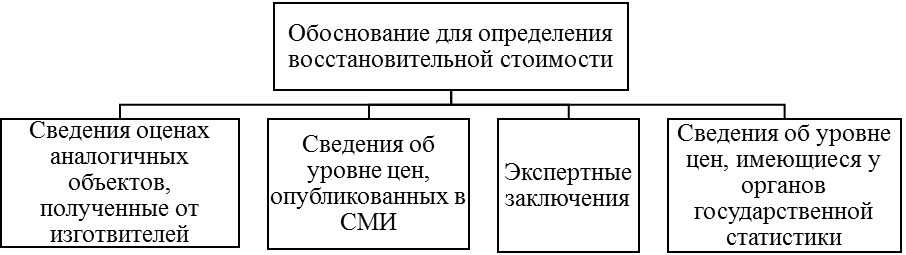

Обоснование для определения восстановительной стоимости могут являться сведения, представленные на рисунке 3.

Рисунок 3. Обоснование для определения восстановительной стоимости

Остаточная стоимость это денежное выражение стоимости средств труда, которая не перенесена на производимую продукцию, на конкретную дату.

Остаточная стоимость дает возможность оценивать степень изношенности средств труда, проводить планирование их обновления и выполнения ремонта. При выполняемых переоценках фондов в тоже самое время уточняется величина начисленного износа по каждой конкретной единице средств труда [16].

Также определяется восстановительная стоимость, принимая во внимание износ. Ее расчет производится в процентах к полной восстановительной стоимости на основании данных бухгалтерского учета. Она рассчитывается при помощи вычитания из первоначальной стоимости объекта величины его износа за время эксплуатации. По остаточной стоимости основные средства показываются в бухгалтерском балансе организации.

Ликвидационная стоимость представляет собой стоимость полезных отходов (металлолом, запасные части, дрова и т. п.), которые получены после ликвидации или реализации объекта и принятых к учету в условной оценке, появляется при ликвидации (списании) основных средств [17].

Помимо этого также рассчитывают амортизируемую стоимость, которая представляет собой стоимость, которая переносится на вновь созданный продукт за время эксплуатации определенного объекта. Она рассчитывается при помощи исключения из первоначальной стоимости ее ликвидационной части. В случае, когда указанной части во время ликвидации нет, то амортизируемая стоимость будет равна ликвидационной стоимости.

При проведении оценки основных средств отличают стоимость на начало года и среднегодовую стоимость.

Общеизвестно, что основные средства могут поступать в организацию различными путями: это и их покупка (причем как за рубли, так и за иностранную валюту), и создание/строительство основного средства либо с привлечением подрядчиков, либо хозяйственным способом. Основное средство может быть получено безвозмездно или в качестве вклада в уставный капитал [18].

Но независимо от способа получения основного средства при принятии его к бухгалтерскому учету оно должно быть оценено по первоначальной стоимости.

Первоначальная оценка основных средств оказывает самое непосредственное и прямое влияние на налоговые обязательства фирмы, и в первую очередь по налогу на имущество организаций, а в конечном итоге — на показатели, характеризующие финансовое состояние компании [19].

К сожалению, ошибки при определении первоначальной стоимости основных средств допускаются бухгалтерами довольно часто, в частности, они не включают те или иные затраты в первоначальную стоимость или наоборот, включают их излишне. Например, в первоначальной стоимости приобретенного объекта основных средств ошибочно учтена сумма транспортных расходов, не относящихся к его доставке в организацию.

Согласно п. 7 ПБУ 6/01 основные средства принимаются к бухгалтерскому учету по первоначальной стоимости [20].

В соответствии с п. 8 ПБУ 6/01 первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ)[21].

Для того чтобы какие-либо затраты могли быть признаны затратами на приобретение, сооружение и изготовление основных средств, необходима непосредственная связь этих затрат с конкретным объектом основных средств.

Перечень фактических затрат на приобретение основных средств за плату установлен абз. 2 п. 8 ПБУ 6/01.

Также первоначальную стоимость для целей бухгалтерского учета формирует невозмещенный НДС, уплачиваемый в связи с приобретением объекта основных средств.

Общехозяйственные и иные аналогичные расходы включаются в фактические затраты, учитываемые организацией в первоначальной стоимости основных средств, в том случае, когда они непосредственно связаны с приобретением, сооружением или изготовлением основных средств (п. 8 ПБУ 6/01).

Основываясь на буквальном прочтении нормы абз. 2 п. 8 ПБУ 6/01, можно утверждать, что перечень фактических затрат, признаваемых в первоначальной стоимости приобретенных за плату основных средств, является открытым. Следовательно, помимо конкретных видов затрат, упоминаемых в данной норме ПБУ 6/01, в первоначальную стоимость включаются и иные расходы, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Тем самым организациям предоставлена определенная доля свободы при оценке основных средств при принятии их к бухгалтерскому учету.

Учет основных средств в предприятиях проводится на счете 01 «Основные средства» на основании ПБУ 6/01. Основные средства находят свое отражение в бухгалтерском учете по своей первоначальной стоимости. Они принимаются к учету бухгалтерии при осуществлении их покупки, сооружения и производства, внесения учредителями за счет их вкладов в уставный капитал, оприходования неучтенных прежде основных средств, выявленных при проведении инвентаризации, в случаях безвозмездного получения [22].

Приход основных средств находит свое отражение при применении счета 08 «Вложения во внеоборотные активы». В дебете указанного счета 08 показываются затраты по факту, которые включены в первоначальную стоимость основных средств компании[23].

С течением времени, под воздействием природных сил и в процессе эксплуатации основные средства постепенно теряют собственные первоначальные свойства из-за физического и морального износа. Из-за этого сокращается реальная балансовая стоимость основных фондов, возмещаемая при помощи начисления амортизации.

Начисление амортизационных отчислений по основным средствам осуществляется вне зависимости от итогов работы компании за отчетный период.

Итак, учет амортизации основных средств предприятия проводится на пассивном счете 02 «Амортизация основных средств» в корреспонденции со счетами 20, 23, 25, 26, 44, 91[24].

В настоящее время большее число предприятий ведет учет с применением автоматизированной формы бухгалтерского учета. Поэтому бухгалтерскими регистрами по учету основных средств могут являться сформированные автоматизированным способом: ведомость по счету 01 «Основные средства»; оборотно-сальдовая ведомость по счету 01; анализ счета 01; карточка счета 01.

Аналитический учет основных средств в компании проводится по отдельным инвентарным объектам основных средств компании. Главным регистром аналитического учета основных средств выступают инвентарные карточки.

Вывод

Бухгалтерский учет должен быть организован так, чтобы в любой момент можно было установить количество основных средств в организации, их стоимость, местонахождение, и в каком состоянии эти активы находятся.

Учет основных средств включает в себя: учет операций по их приобретению, начислению амортизации и выбытию объектов после окончания срока использования.

Глава 2. Учет поступления основных средств в ООО «Ренессанс»

2.1. Организационно-правовая характеристика организации

ООО «Ренессанс» — один из заводов в России по производству синтетического каучука. ООО «Ренессанс» основана как производственно-торговая компания в 2015 году. Основным направлением организации, является реализация полимерной продукции, полимерного сырья, нефтехимического и пищевого сырья по всей России, Казахстану и Белоруссии.

В 2016 году запущены две производственные линии. Одна по производству синтетического каучука, вторая по производству полиэтиленовых пленок из полиэтелена высокого и низкого давлений. В 2018 году компания, расширяет свою линейку и начинает выпускать фасовочные пакеты и экономпанели.

ООО «Ренессанс» сегодня — это широкий ассортимент продукции с гарантированно высоким качеством.

В настоящий момент предприятие выпускает низкомолекулярные полибутадиены марок СКДН-Н, СКДСН.

ООО «Ренессанс» до настоящего времени остаётся одним из немногих в стране производителем высокомолекулярного полиизобутилена (от марки П-85 до П-200), широко применяемого в резинотехнической промышленности, электротехнике, медицине.

В последнее время усилиями специалистов и всего коллектива завода создано уникальное оборудование и налажено производство низкомолекулярного полиизобутилена марок от П-10 до П-50.

На основе полизобутилена так же выпускаются загущающие присадки КП-20, КП-10.

ООО «Ренессанс» активно участвует в экономическом сотрудничестве со странами Европейского Союза. Обширная география поставок продукции предприятия — каучуки, высоко- и низкомолекулярный полиизобутилен экспортируются в страны Западной, Восточной и Центральной Европы, США, Китай, Бразилию, страны СНГ.

Широкие личные контакты специалистов, многолетний технический и коммерческий опыт в работе с потребителями синтетических каучуков в стране и за рубежом обеспечивают взаимное доверие и благоприятные условия для расширения торговли.

В компании ООО «Ренессанс» работают квалифицированные специалисты из отрасли нефтехимической промышленности. ООО «Ренессанс» имеет благодарности и рекомендации партнеров, а также длительные, стабильные и уверенные торговые контакты на внутреннем рынке.

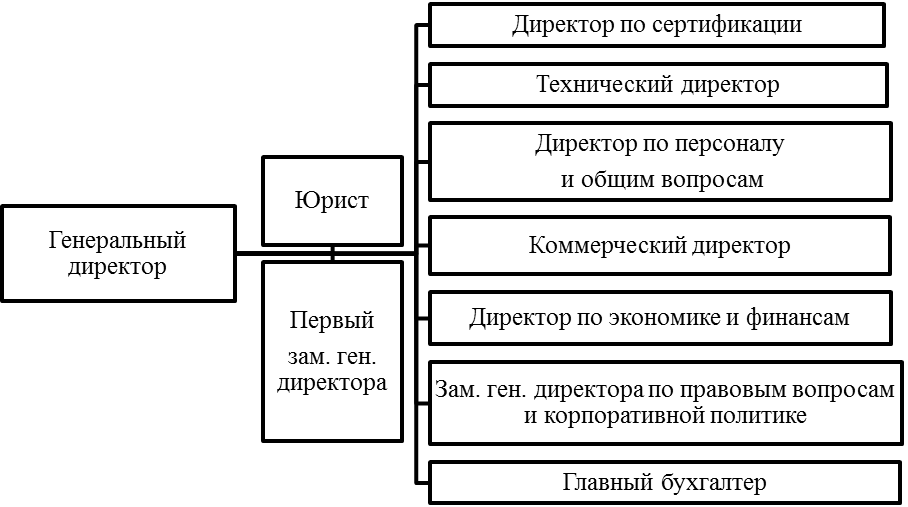

Организационная структура ООО «Ренессанс» состоит из нескольких отделов, которые посредствам их начальников подчиняются генеральному директору. ООО «Ренессанс» существует линейно-функциональная структура управления, которая изображена на рис. 4:

Рисунок 4. Структура подразделений предприятия

ООО «Ренессанс»

В целом структура подразделений ООО «Ренессанс» отвечает специфике деятельности экономического субъекта, целям работы и поставленным задачам.

ООО «Ренессанс» составляет следующую бухгалтерскую отчетность: Бухгалтерский баланс и Отчет о финансовых результатах (приложения 1-3). На основании показателей отчетности проведем анализ основных финансовых показателей деятельности рассматриваемой организации за исследуемый период и представим в таблице 2:

Таблица 2

Оценка ключевых технико-экономических показателей ООО «Ренессанс» за период 2016-2018 гг., тыс. руб.

|

Показатели |

2016 год |

2017 год |

2018 год |

Абсолютное отклонение (+;-) |

Относительное отклонение (+;-) |

||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

1.Выручка от реализации, тыс. руб. |

44164 |

36738 |

47415 |

-7426 |

10677 |

83,19 |

129,06 |

|

2.Себестоимость продукции, тыс. руб. |

39049 |

42866 |

40560 |

3817 |

-2306 |

109,77 |

94,62 |

|

3.Доля затрат на 1 руб. произведенной продукции, руб. (п.2:п.1) |

0,88 |

1,17 |

0,86 |

0,28 |

-0,31 |

131,96 |

73,31 |

|

4.Средняя численность сотрудников, чел. |

46 |

45 |

43 |

-1 |

-2 |

97,83 |

95,56 |

|

5.В т. ч.: персонала, задействованного в основной деятельности |

39 |

38 |

36 |

-1 |

-2 |

97,44 |

94,74 |

|

6.Величина основных фондов, тыс. руб. |

1477 |

1137 |

461 |

-340 |

-676 |

76,98 |

40,55 |

|

7.В т.ч. основных фондов, используемых в основной деятельности |

1477 |

1137 |

461 |

-340 |

-676 |

76,98 |

40,55 |

|

8.Величина текущих активов, тыс. руб. |

10821 |

15598 |

12534 |

4777 |

-3064 |

144,15 |

80,36 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

9.Эффективность труда, тыс. руб./чел. |

1132 |

967 |

1317 |

-166 |

350 |

85,37 |

136,23 |

|

10. Средняя заработная плата работника за год, руб. |

17664 |

18360 |

18060 |

696 |

-300 |

103,94 |

98,37 |

|

11. Фонд заработной платы, тыс. руб. |

453 |

483 |

502 |

30 |

19 |

106,68 |

103,83 |

|

10.Фондовооруженность, тыс. руб./чел. |

38 |

30 |

13 |

-8 |

-17 |

79,01 |

42,80 |

|

12.Эффективность внеоборотного капитала, руб. |

29,90 |

32,31 |

102,85 |

2,41 |

70,54 |

108,06 |

318,32 |

|

13.Оборачиваемость мобильных средств, кол-во обор. |

4,08 |

2,36 |

3,78 |

-1,73 |

1,43 |

57,71 |

160,61 |

|

14.Длительность одного оборота, дн.) |

88 |

153 |

95 |

65 |

-58 |

173,28 |

62,26 |

|

15.Прибыль (убыток) от продаж, тыс. руб. |

5115 |

-6128 |

6855 |

-11243 |

12983 |

-119,80 |

-111,86 |

|

16.Чистая прибыль (убыток), тыс. руб. |

4534 |

-6696 |

6220 |

-11230 |

12916 |

-147,68 |

-92,89 |

Из табл. 2 видно, что деятельность исследуемой организации за рассматриваемый период является прибыльной. Так в 2018 году ООО «Ренессанс» получила выручку от реализации продукции в размере 47415 тыс. руб., причем за 3 последних года наблюдается рост выручки на 3251 тыс. руб. (+7,36%). На фоне роста выручки наблюдается и рост себестоимости продукции на 1511 тыс. руб. (+3,87), величина затрат по основной деятельности за 2018 год составила 40560 тыс. руб. Себестоимость продукции растет меньшими темпами нежели выручка, это с положительной стороны характеризует основную деятельность исследуемого предприятия. Как результат, за период 2016-2018 гг. наблюдается снижение показателя затрат на 1 рубль произведенной продукции с 0,88 до 0,86 пунктов. Основная деятельность ООО «Ренессанс» является прибыльной, за 2018 год показатель составил 6855 тыс. руб., что выше показателя, полученного за 2016 год (+34,02%).

Активы предприятия на 97% сформированы за счет оборотных средств. На конец 2018 года их величина составляла 12534 тыс. руб., причем наблюдается небольшой рост показателя на 1713 тыс. руб. (+15,83%). На фоне небольшого роста показателя выручки наблюдается увеличение коэффициента оборачиваемости оборотных средств с 4,08 до 3,78 пунктов. Причем продолжительность одного оборота выросла с 88 до 95 дней. Основные средства в валюте баланса составляют лишь 461 тыс. руб. Малый удельный вес внеобооротных активов объясняется преобладанием арендованных основных средств. Показатель фондоотдачи основных средств составил 103 руб., что на 73 руб. больше чем в 2016 г. (более чем в 3 раза).

Среднегодовая численность сотрудников ООО «Ренессанс» около 43 человек, в том числе основного персонала 36 чел, структура численности не меняется. За счет повышения фонда заработной платы сотрудников до 502 тыс. руб. (+10,76%), наблюдается рост заработной платы на 2,24% до отметки 18060 тыс. руб. Что говорит о благоприятной кадровой политике организации.

2.2. Состояние бухгалтерского учета в организации

Одной из составляющих организационной структуры компании является бухгалтерский учет, ведением которого занимается бухгалтерия. Эта часть структуры в свою очередь делится на три потока - финансовый, налоговый и управленческий.

1. Финансовый учет отражает состояние имущества, финансовых результатов, капитала, обязательств на основе двойной записи, с дальнейшей целью сформировать отчет, установленной формы.

2. Налоговый учет, распределяет данные по объектам налогообложения. Она делится на принятые работы и полученные услуги НДС, налог на имущество, поступление и оплату материальных активов.

3. Управленческий учет, применяется для контроля за результатами деятельности компании, и созданием эффективного бизнес-плана.

Бухгалтерия в ООО «Ренессанс» это основная организованная часть информационного обеспечения, используемая для ведения бухгалтерского, налогового учета, а также, для принятия управленческих решений. Это важный источник поступления документов, отличающихся обоснованностью, системностью в обеспечении правильной и достоверной экономической информации. Бухгалтерия отвечает за фактическое наличие и использование имущества и ресурсов организации, хозяйственных процессов и результатов деятельности, долговых обязательствах, расчетов и претензий.

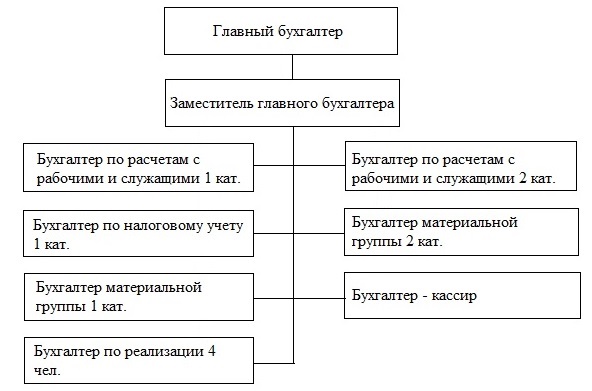

Структура бухгалтерской службы ООО «Ренессанс» представлена на рисунке 5.

Рисунок 5. Структура бухгалтерии ООО «Ренессанс»

В организации бухгалтерского учета ООО «Ренессанс» руководствуется ФЗ от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Главными целями системы бухгалтерского учета в организации являются:

1) Контроль над фондами организации.

2) Обеспечение финансовой информацией руководства организации.

Главным внутренним документом, который отражает основные способы ведения бухгалтерского учета в организации, является учетная политика. Учетная политика составляется главным бухгалтером. Данный документ составляется на основе ПБУ 1/2008 «Учетная политика организации» подтвержденными указом министерства финансов Приказ Минфина РФ от 06.10.2008 г. №106н, Налоговым кодексом РФ.

Основные положения учетной политики ООО «Ренессанс» представлены в таблице 3.

Таблица 3

Элементы учетной политики ООО «Ренессанс»

|

№ |

Элемент учетной политики |

Вариант учета на предприятии |

|

Организационно-технические вопросы |

||

|

1 |

Организация учетной работы |

Бухгалтерия, как структурное подразделение |

|

2 |

Рабочий план счетов |

Собственный план счетов, разработанный на основе плана счетов по приказу Минфина РФ от 31.10.2000 г. № 94н |

|

3 |

Формы первичных документов |

Унифицированные формы документов и формы документов, разработанные организацией в соответствии с законодательством |

|

4 |

Организация документооборота |

Графики движения документов в организации и сдаче их в бухгалтерию. Правом подписи обладает главный бухгалтер и директор |

|

5 |

Порядок проведения инвентаризации |

Инвентаризация ОС и НМА -1 раз в год Инвентаризация ДС – 1 раз в месяц Инвентаризация обязательств – 1 раз в месяц |

|

6 |

Форма бухгалтерского учета |

Автоматизированная |

|

7 |

Внутренняя отчетность организации |

Состав отчетности и сроки предоставления в соответствии с ФЗ «О бухгалтерском учете» и налоговым кодексом |

|

Методы ведения учета |

||

|

1 |

Способ начисления амортизации ОС |

Линейный |

|

2 |

Ограничение стоимости между основными средствами и МПЗ |

Основные средства стоимостью до 40 000 руб. отражаются в составе МПЗ |

|

3 |

Способ начисления амортизации НМА |

Линейный |

|

4 |

Переоценка нематериальных активов |

Не производится |

|

5 |

Порядок списания расходов по выбытию НМА |

На счет 91 |

|

6 |

Оценка готовой продукции в текущем учете |

По фактической себестоимости |

|

7 |

Отражение реализации продукции |

По средней себестоимости |

Продолжение таблицы 3

|

1 |

2 |

3 |

||

|

8 |

Оценка товаров при их приобретении |

С учетом расходов по заготовке и доставке товаров |

||

|

9 |

Оценка товаров в текущем учете |

По продажным ценам |

||

|

10 |

Метод учета издержек обращения |

Позаказный |

||

|

11 |

Текущий учет расходов по ведению деятельности |

На счете 20, 25, 26, 44 |

||

|

12 |

Порядок списания общехозяйственных расходов |

На счет 20 |

||

|

13 |

Порядок учета налога на прибыль |

С применением ПБУ 18/02 |

||

|

Налоговый учет |

||||

|

1 |

Расчет НДС |

Моментом определения налоговой базы является отгрузка |

||

|

2 |

Расчет налога на прибыль |

Моментом определения налоговой базы является начисление (отгрузка) |

||

Организация ведет учет имущества, обязательств и хозяйственных операций способом двойной записи в соответствии с рабочим планом счетов бухгалтерского учета, разработанных ее на основании Приказа Минфина России № 94н и отраженным в конфигурации программы «1С: Предприятие», то есть форма ведения бухгалтерского учета автоматизирована.

Бухгалтерский учет в ООО «Ренессанс» ведут на основе первичных документов (накладные, ПКО и РКО, акты сдачи – приемки, платежные поручения, авансовые отчеты, выписки банков). Организация использует типовые формы первичных документов, утвержденные Госкостатом России и содержащиеся в альбомах унифицированных форм первичной учетной документации.

Документооборот в организации регламентируется графиком, схемой описывающей движение документов, начиная от их формирования и создания, и заканчивая сдачей в архив.

Хранение первичных учетных документов, регистров бухгалтерского и налоговой отчетности осуществляется в соответствии с правилами организации государственного архивного дела, согласно действующему законодательству РФ в области бухгалтерского учета и налогообложения. На предприятии имеется архив.

2.3. Учет поступления основных средств в организации

Согласно учетной политики ООО «Ренессанс», основные средства учитываются на синтетическом счете 01 «Основные средства». Амортизация по основным средствам начисляется линейным методом в соответствии со сроком полезного использования, определенным исходя из принадлежности к амортизационной группе основного средства. В ООО «Ренессанс» переоценка основных средств не производится.

Бухгалтерский учет операций с основными средствами в ООО «Ренессанс» регламентируется приказом Минфина РФ от 13.10.2003 г. №91н «Об утверждении Методических указаний по бухгалтерскому учету основных средств», приказом Минфина РФ от 30.03.2001 г. №26н «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01».

Порядок налогообложения операций с основными средствами регламентируется Налоговым Кодексом РФ (часть вторая).

Счет 01 «Основные средства» является активным. Размер основных средств на балансе организации отображается в сальдо по дебету. Обороты по дебету означают поступление основных средств, увеличение их первоначальной стоимости, а обороты по кредиту – выбытие основных средств.

Первоначальная стоимость приобретенных объектов основных средств складывается из фактических затрат на их приобретение, сооружение и изготовление (за минусом налога на добавленную стоимость и других возмещаемых налогов), с учетом фактических затрат на доставку и приведение объектов в состояние, пригодное для эксплуатации. Все фактические затраты, формирующие первоначальную стоимость основных средств, отражаются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетами расчетов. Ввод в эксплуатацию основных средств производится списанием с кредита счета 08 «Вложения во внеоборотные активы» на счет 01 «Основные средства» первоначальной стоимости объектов.

Учет на счете 01 «Основные средства» ведется в разрезе субсчетов: 01.01 «Основные средства в организации»;01.09 «Выбытие основных средств».

Счет 08 «Вложения во внеоборотные активы» ведется в разрезе соответствующих субсчетов:08.03 «Строительство объектов основных средств»;08.04 «Приобретение объектов основных средств»;08.5 «Приобретение нематериальных активов»

Учет амортизации основных средств в ООО «Ренессанс» производится на счете 02 «Амортизация основных средств»

Для учета арендованных основных средств в ООО «Ренессанс» открыт забалансовый счет 001 «Арендованные основные средства».

основные средства могут поступать в ООО «Ренессанс» различными способами. Порядок отражения поступления активов в организацию можно рассмотреть на примерах.

ООО «Ренессанс» приобрело основное средство - складской стеллаж, стоимость которого 158 800,00 руб. (в т.ч. НДС). Это основное средство не требует монтажа. В бухгалтерском учете производятся следующие записи (табл. 4):

Таблица 4

Бухгалтерский учет приобретения основного средства,

не требующего монтажа

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма, руб. |

|

Учтена стоимость основного средства |

08 |

60 |

158800,00 |

|

Учтен НДС по приобретенному основному средству |

19 |

60 |

24223,73 |

|

Предъявленная к вычету сумма НДС |

68 |

19 |

24223,73 |

|

Объект основных средств введен в эксплуатацию |

01 |

08 |

158800,00 |

Организацией ООО «Ренессанс» был приобретен объект основного средства, требующий монтажа - станок холодильный, стоимостью 142 973,00 руб. (в том числе НДС). Монтаж станка холодильного был произведен организацией ООО «Сервисмэн», стоимость работ по монтажу составила 11 800 руб. (в том числе НДС). В бухгалтерском учете ООО «Ренессанс» производятся следующие записи (табл. 5).

Таблица 5

Бухгалтерский учет приобретения основного средства, требующего монтажа

|

Хозяйственная операция |

Дебет |

Кредит |

Сумма, руб. |

|

Оплачен счет поставщику за полученное основное средство |

60 |

51 |

142973,00 |

|

Учтена стоимость основного средства (без учета НДС) |

08 |

60 |

121163,56 |

|

Учтен НДС по приобретенному основному средству |

19 |

60 |

21809,44 |

|

Отражена стоимость услуги по монтажу основного средства |

08 |

60 |

10000,00 |

|

Оплачен счет за услугу по монтажу |

60 |

51 |

11800,00 |

|

Учтен НДС за услугу по монтажу |

19 |

60 |

1800,00 |

|

Предъявленная к вычету сумма НДС |

68 |

19 |

8355,20 |

|

Основное средство введено в эксплуатацию |

01 |

08 |

142973,00 |

В ООО «Ренессанс» для приема основных средств создана приемочная комиссия. Состав комиссии утвержден генеральным директором. Комиссия производит осмотр принимаемого основного средства, проверку его на соответствие техническим характеристикам и готовности его для принятия в эксплуатацию. Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме № ОС-1 применяется для приемки рабочих машин, оборудования, вычислительной техники, измерительных приборов, инструмента, инвентаря.

Приобретение пресса холодной напрессовки отражено счетом-фактурой № 12/9 от 04.12.2018 г.; доставка пресса отражена счетом-фактурой № 127 от 09.12.2018 г; стоимость работ по монтажу и пусконаладке пресса отражено счетом-фактурой № 12/27 от 19.12.2018 г. и актом сдачи-приемки выполненных работ № 36/08.

Проанализируем порядок документального оформления поступления основных средств в ООО «Ренессанс» в табл. 6:

Таблица 6

Документальное оформление поступления основных средств»

|

№ п/п |

Наименование и реквизиты документа |

Характер выявленного нарушения |

|

Наименование основного средства |

Пресс холодной напрессовки |

|

|

Идентификационный номер |

ГД-503М |

|

|

Наименование продавца |

ООО «Маштехстрой» |

|

|

Приобретение: |

- |

|

|

1 |

Счет-фактура № 12/9 от 01.11.2018 г. |

Отсутствуют данные от продавца |

|

2 |

ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)» № 3 от 01.11.2018 г. |

Отклонений не выявлено |

|

Доставка: |

- |

|

|

3 |

Счет-фактура № 127 от 09.11.2018 г. |

Отсутствует расшифровка приобретенных объектов |

|

Стоимость работ по монтажу и пусконаладке: |

- |

|

|

4 |

Счет-фактура № 12/27 от 19.11.2018 г. |

Отклонений не выявлено |

|

5 |

Акт сдачи-приемки выполненных работ № 36/08 |

Отсутствует |

В ООО «Ренессанс» используются унифицированные формы учета, не смотря на возможность применять самостоятельно разработанные формы. Выявлены нарушения оформления первичных учетных документов по поступлению объектов. Кроме того, к проверке не предоставлен Акт сдачи-приемки выполненных работ.

Рассмотрим формирование первоначальной стоимости поступившего объекта основных средств.

В ноябре 2018 г. ООО «Ренессанс» был приобретен пресс холодной напрессовки ГД-503М. Первоначальная стоимость пресса на дату принятия к бухгалтерскому учету составила 151 700 руб., в том числе: стоимость приобретения пресса за плату 156 640 руб., в т.ч. НДС - 18 640 руб.; доставка пресса 1 700 руб.; стоимость работ по монтажу и пусконаладке пресса 2 360 руб., в т.ч. НДС – 360 руб.

Первоначальная стоимость основных средств соответствует составу данной стоимости в ПБУ 6/01.

Таблица 7

Определение первоначальной стоимости основных средств», руб.

|

№ п/п |

Затраты, включаемые в стоимость основного средства |

Документы, подтверждающие осуществленные расходы |

Сумма |

|

1 |

Приобретение |

Счет-фактура № 12/9 от 04.12.2018 г., ОС-1 № 3 от 04.12.2018 г. |

148000 |

|

НДС по приобретению |

18640 |

||

|

2 |

Доставка |

Счет-фактура № 127 от 09.12.2018 г. |

1700 |

|

3 |

Работы по монтажу и пусконаладке |

Счет-фактура № 12/27 от 19.12.2018 г., Акт сдачи-приемки выполненных работ № 36/08 |

2000 |

|

НДС по монтажу |

360 |

||

|

Итого первоначальная стоимость пресса: |

- |

151700 |

|

|

НДС к вычету |

- |

19000 |

В бухгалтерском учете при включении пресса в состав основных средств оформлены проводки, приведенные в табл. 8:

Таблица 8

Отражение в учете приобретенных основных средств», руб.

|

№ |

Операция |

Корреспонденция счетов |

Сумма, руб. |

|

|

Дт |

Кт |

|||

|

1 |

Приобретен пресс |

08.4 |

60.4 |

148 000 |

|

2 |

НДС |

19.1 |

60.4 |

18 640 |

|

3 |

Затраты на доставку пресса |

08.4 |

60.3 |

1 700 |

|

4 |

Расходы по установке |

08.4 |

60.3 |

2 000 |

|

5 |

НДС на монтажные и пусконаладочные работы |

19.1 |

60.3 |

360 |

|

6 |

Отражен ввод в эксплуатацию пресса |

01.1 |

08.1 |

151 700 |

|

7 |

Произведен вычет НДС в месяце ввода пресса (ноябрь 2018г.) |

68.4 |

19.1 |

19 000 |

Поступившие основные средства отражаются в учете в соответствии с Планом счетов и Инструкцией по его применению. Затраты по приобретению основных средств собираются на счете 08 «Вложения во внеоборотные активы», а затем при вводе объекта в эксплуатацию списываются на счет 01 «Основные средства».

Вывод

ООО «Ренессанс» — один из заводов в России по производству синтетического каучука. Деятельность исследуемой организации за рассматриваемый период является прибыльной. Так в 2018 году ООО «Ренессанс» получила выручку от реализации продукции в размере 47415 тыс. руб., причем за 3 последних года наблюдается рост выручки на 3251 тыс. руб. (+7,36%).

Стоимость основных средств предприятия за период 2016-2018 гг. резко снизилась в 3 раза. Это произошло за счет реализации неиспользуемого здания и транспортных средств. Основные фонды ООО «Ренессанс» используются достаточно эффективно, причем фондоотдача в динамике растет: в 2018 году на 1 руб. основных фондов приходиться 59,343 руб. выручки против 28,477 руб. в 2016 году. Однако, наблюдается отрицательная динамика коэффициентов качественного состояния производственных фондов.

Одной из составляющих организационной структуры компании является бухгалтерский учет, ведением которого занимается бухгалтерия. Эта часть структуры в свою очередь делится на три потока - финансовый, налоговый и управленческий.

Согласно учетной политики ООО «Ренессанс», основные средства учитываются на синтетическом счете 01 «Основные средства». Амортизация по основным средствам начисляется линейным методом в соответствии со сроком полезного использования, определенным исходя из принадлежности к амортизационной группе основного средства. В ООО «Ренессанс» переоценка основных средств не производится.

При поступлении использование основных средств планируется в срок более 12 месяцев. А также объекты при поступлении классифицируются по амортизационным группам.

В процессе исследования выявлены нарушения оформления первичных учетных документов по поступлению объектов основных средств. Отсутствуют некоторые реквизиты в инвентарных описях (инвентарные номера и номера паспортов объектов).

Глава 3. Направления совершенствования бухгалтерского учета поступления основных средств в ООО «Ренессанс»

В ходе исследования были выявлены некоторые ошибки и не соответствия в учете поступления основных средств в ООО «Ренессанс».

Таблица 9

Нарушения в учете поступления основных средств в ООО «Ренессанс» за 2018 год

|

Направления и процедуры проверки |

Замечание |

Рекомендации |

|

Проверка документального оформления поступления основных средств |

Выявлены нарушения оформления первичных учетных документов по поступлению объектов основных средств |

Утвердить в приложении к учётной политике образцы документов по учету основных средств |

|

Проверка документального оформления поступления основных средств |

Выявлено отсутствие акта сдачи-приемки выполненных работ по поступившему основному средству |

Принимать к учету объекты основные средства на основании первичной документации |

Для совершенствования ведения учета основных средств в ООО «Ренессанс» можно предложить следующее:

1. Строго следить за определениями сроков полезного использования, пересчитать амортизацию данного объекта и внести поправки в бухгалтерскую отчетность.

2. Строго следить за заполнением реквизитов в первичных документах, в соответствии с унифицированными формами

Для повышения результативности ведения налогового и бухгалтерского учета, и начисления амортизации, целесообразно открыть к счету 02 «Амортизация основных средств» дополнительный субсчет «Амортизация для целей налогообложения». В составе счетов 01 «Основные средства» и 02 «Амортизация основных средств» ввести вторую группу аналитических счетов, которые позволят формировать информацию о первоначальной стоимости основных средств амортизируемых и не амортизируемых основных средствах. В частности:

01-1-1 «Первоначальная стоимость амортизируемого имущества»

01-1-2 «Первоначальная стоимость не амортизируемого имущества»

02-1-1 «Начислено амортизационных отчислений в налоговом учете»;

02-1-2 «Начислено амортизационная премия в налоговом учете».

Согласно учетной политике ООО «Ренессанс», инвентаризация объектов основных средств проводится один раз в три года. Это максимальный период из возможных, поэтому с целью усиления контроля и улучшения качества ведения бухгалтерского учета и аудита основных средств целесообразно проводить их инвентаризацию ежегодно.

Инвентаризация проводится в целях определения фактического наличия имущества и контроля сохранности основных средств. Благодаря инвентаризации более правильно определяются затраты на выполненные работы и оказанные услуги, сокращаются потери товарно-материальных ценностей, возможно даже предупреждение хищений имущества, аварий и т.п.

Более частая инвентаризация основных средств позволит сравнивать правильность ведения документации по движению основных средств, выявлять их фактическое наличие и состояние через меньшие промежутки времени. Нельзя не учитывать такие явления, как хищения, естественная убыль, которые негативно сказываются на работе и финансовом состоянии всего предприятия.

С целью правильного определения классификационной группы объекта основных средств и его первоначальной стоимости, а так же для упрощения проведения инвентаризации, как для комиссии, так и для материально-ответственных лиц последним целесообразно создавать сводный внутренний документ, в котором будут перечислены объекты основных средств, их количество, инвентарный номер и необходимая информация о конкретном местонахождении объекта. Это документ наподобие инвентарного списка основных средств, только упрощенный вариант. Образец такого документа представлен в таблице 10.

Таблица 10

Регистр по местам хранения объекта ОС

|

ООО «Ренессанс» |

||||

|

Период с 01.01.2018 по 31.12.2018 |

||||

|

Регистр по местам хранения объекта ОС |

||||

|

Дата: |

Наименование объекта основных средств |

Количество |

Инвентарный номер |

Местонахождение |

|

12.01.2018 |

Подъемный механизм |

1 |

6001259 |

Склад № 1 |

|

15.03.2018 |

Ороситель ВН95АТ |

1 |

6001260 |

Склад № 2 |

|

Ответственный за ведение регистра Начальник склада Волков В.И. (подпись) |

||||

Этих данных будет достаточно для проверки фактического наличия объектов, при этом подобный документ облегчит материально-ответственным лицам подготовку к инвентаризации и позволит быстрее сверить данные бухгалтерского учета и имеющихся в наличии основных средств. Пользоваться подобным документом проще, чем проверять наличие по инвентарным карточкам, которые в большинстве своем заводятся на каждый отдельный объект основных средств.

Выводы

В целях совершенствования учета поступления основных средств ООО «Ренессанс» рекомендовано:

Предлагаем следующие мероприятия по устранению выявленных замечаний и рекомендации по совершенствованию бухгалтерского учета основных средств:

1. Утвердить в приложении к учётной политике порядок образцы документов по учету основных средств. Заполнять документы строго в соответствии с утвержденными в учетной политике

2. В соответствии с п. 7 Методических указании по учету основных средств, утв. приказом Минфина РФ от 27.07.1998 № 33н, каждому объекту основных средств должен присваиваться отдельный инвентарный номер при принятии его к бухгалтерскому учету. Рекомендуем каждому объекту основных средств присваивать отдельный инвентарный номер.

Заключение

Основным средствам принадлежит огромное значение в производственной деятельности предприятия, потому как они в целом составляют производственную базу и определяют техническое оснащение предприятия.

ООО «Ренессанс» занимается производством синтетического каучука.

Общее руководство по ведению бухгалтерского учета и осуществлению контроля возлагается на отдел бухгалтерского учета и отчетности, который возглавляется главным бухгалтером. Бухгалтерский учет в организации ведется в соответствии с утвержденной учетной политикой. Неунифицированные формы первичных учетных документов не применяются. Ведение бухгалтерского учета в ООО «Ренессанс» обеспечивается автоматизированной программой учета «1С Предприятие».

Первоначальная стоимость приобретенных объектов состоит из фактических затрат на приобретение, сооружение и изготовление (за исключением налога на добавленную стоимость и иных возмещаемых налогов) и с учетом фактических затрат на доставку и приведение их в состояние, пригодное для использования.

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости и учитываются на счете 01 «Основные средства». По основным средствам начисляется амортизация линейным методом в соответствии со сроком полезного использования, который определяется исходя из принадлежности к амортизационной группе основного объекта. В ООО «Ренессанс» не производится переоценка основных средств.

ООО «Ренессанс» — один из заводов в России по производству синтетического каучука. Деятельность исследуемой организации за рассматриваемый период является прибыльной. Так в 2018 году ООО «Ренессанс» получила выручку от реализации продукции в размере 47415 тыс. руб., причем за 3 последних года наблюдается рост выручки на 3251 тыс. руб. (+7,36%).

Стоимость основных средств предприятия за период 2016-2018 гг. резко снизилась в 3 раза. Это произошло за счет реализации неиспользуемого здания и транспортных средств. Основные фонды ООО «Ренессанс» используются достаточно эффективно, причем фондоотдача в динамике растет: в 2018 году на 1 руб. основных фондов приходиться 59,343 руб. выручки против 28,477 руб. в 2016 году. Однако, наблюдается отрицательная динамика коэффициентов качественного состояния производственных фондов.

Одной из составляющих организационной структуры компании является бухгалтерский учет, ведением которого занимается бухгалтерия. Эта часть структуры в свою очередь делится на три потока - финансовый, налоговый и управленческий.

Согласно учетной политики ООО «Ренессанс», основные средства учитываются на синтетическом счете 01 «Основные средства». Амортизация по основным средствам начисляется линейным методом в соответствии со сроком полезного использования, определенным исходя из принадлежности к амортизационной группе основного средства. В ООО «Ренессанс» переоценка основных средств не производится.

При поступлении использование основных средств планируется в срок более 12 месяцев. А также объекты при поступлении классифицируются по амортизационным группам.

В процессе исследования выявлены нарушения оформления первичных учетных документов по поступлению объектов основных средств. Отсутствуют некоторые реквизиты в инвентарных описях (инвентарные номера и номера паспортов объектов).

В целях совершенствования учета поступления основных средств ООО «Ренессанс» рекомендовано:

Предлагаем следующие мероприятия по устранению выявленных замечаний и рекомендации по совершенствованию бухгалтерского учета основных средств:

1. Утвердить в приложении к учётной политике порядок образцы документов по учету основных средств. Заполнять документы строго в соответствии с утвержденными в учетной политике

2. В соответствии с п. 7 Методических указании по учету основных средств, утв. приказом Минфина РФ от 27.07.1998 № 33н, каждому объекту основных средств должен присваиваться отдельный инвентарный номер при принятии его к бухгалтерскому учету. Рекомендуем каждому объекту основных средств присваивать отдельный инвентарный номер.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (ред. от 25.12.2018) (с изм. и доп., вступ. в силу с 04.05.2017). - http://www.consultant.ru/

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 № 14-ФЗ (ред. от 29.07.2018). - http://www.consultant.ru/

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете». - http://www.consultant.ru/

- Приказ Минфина РФ от 13.10.2003 № 91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств». - http://www.consultant.ru/

- Постановление Правительства РФ от 01.01.2002 № 1 (ред. от 06.07.2015) «О Классификации основных средств, включаемых в амортизационные группы». - http://www.consultant.ru/

- «ОК 013-2014 (СНС 2008). Общероссийский классификатор основных фондов» (принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст) (ред. от 08.05.2018). - http://www.consultant.ru/

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». - http://www.consultant.ru/

- Антошина ОА. Аудит операций с основными средствами: учебное пособие / О.А. Антошина. - М.: «Финансовая газета», 2017. – 48с.

- Гетьман В.Г. Назревшие вопросы совершенствования бухгалтерского учета основных средств // Международный бухгалтерский учет, 2019. - №14. – С. 21-28.

- Кайгородцева Е.В. Учет и аудит основных средств на современном предприятии / Е.В. Кайгородцева, Я.И. Никонова // В сборнике: Научный поиск в современном мире сборник материалов 5-й Международной научно-практической конференции. 2018. С. 71-73.

- Калантаров Д. Проверка данных по статье «Основные средства» // «Аудит и налогообложение», 2017, № 7. – С. 51-56.

- Кольцова Т.А. Бухгалтерский и налоговый учет основных средств: учебное пособие / Т.А. Кольцова, Н.К. Пашук – М.: ЗАО «Издательство «Экономика», 2018. – 207 с.

- Лытнева Н.А. Типичные ошибки в документировании движения основных средств // «Аудиторские ведомости», 2018, № 5. – С. 21-25.

- Перевозчикова Е Учет основных средств / Е Перевозчикова // Российский бухгалтер, 2018. - № 5. С. 58 - 64.

- Слободняк И.А. Спорные моменты в бухгалтерском учете основных средств // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет, 2018. - № 9. - С. 3 - 15.

- Хайлова И.В. Бухгалтерский учет и аудит основных средств / И.В. Хайлова // В сборнике: Cовременное состояние и приоритетные направления развития экономики Материалы Международной заочной научно-практической конференции. Новосибирский государственный аграрный университет. 2018. С. 244-248.

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

2018 |

12 |

31 |

||||||||||||

|

Организация |

ООО «Ренессанс» |

по ОКПО |

55032139 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5032067751 |

|||||||||||||

|

Вид экономической |

производство синтетического каучука |

по |

24.17 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

общество с ограниченной |

||||||||||||||

|

ответственностью / частная |

по ОКОПФ/ОКФС |

65 |

16 |

||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

Местонахождение (адрес) Московская обл., Одинцовский р-н, д. Малые Вяземы, д. 5

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

72 |

36 |

||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

461 |

1137 |

1477 |

|||||||||

|

Доходные вложения в материальные ценности |

||||||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

3 |

11 |

||||||||||

|

Итого по разделу I |

533 |

1176 |

1477 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

12 |

35 |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

9951 |

14380 |

10150 |

|||||||||

|

Дебиторская задолженность |

||||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

||||||||||||

|

Денежные средства и денежные эквиваленты |

2563 |

183 |

652 |

|||||||||

|

Прочие оборотные активы |

10 |

19 |

||||||||||

|

Итого по разделу II |

12536 |

14598 |

10821 |

|||||||||

|

БАЛАНС |

13069 |

15774 |

12298 |

|||||||||

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

100 |

100 |

100 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

)7 |

( |

) |

( |

) |

|||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

|||||||||||||||||

|

Резервный капитал |

|||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

7896 |

5541 |

5613 |

||||||||||||||

|

Итого по разделу III |

7996 |

5641 |

5713 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

|||||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

|||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

2840 |

1802 |

|||||||||||||||

|

Кредиторская задолженность |

5073 |

7293 |

4794 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

5073 |

10133 |

6596 |

||||||||||||||

|

БАЛАНС |

13069 |

15774 |

12309 |

||||||||||||||

Отчет о финансовых результатах

|

за |

январь-декабрь |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

2018 |

12 |

31 |

||||||||||||

|

Организация |

ООО «Ренессанс» |

по ОКПО |

55032139 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5032067751 |

|||||||||||||

|

Вид экономической |

производство синтетического каучука |

по |

24.17 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО/ частная |

||||||||||||||

|

по ОКОПФ/ОКФС |

65 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За |

январь-декабрь |

За |

январь-декабрь |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

||||||||

|

Выручка 5 |

47415 |

36738 |

|||||||||||||

|

Себестоимость продаж |

( |

40560 |

) |

( |

42866 |

) |

|||||||||

|

Валовая прибыль (убыток) |

6855 |

||||||||||||||

|

Коммерческие расходы |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

6855 |

-6128 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

( |

) |

( |

) |

|||||||||||

|

Прочие доходы |

|||||||||||||||

|

Прочие расходы |

( |

104 |

) |

( |

568 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

6751 |

-6696 |

|||||||||||||

|

Текущий налог на прибыль |

( |

531 |

) |

( |

) |

||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

6220 |

-6696 |

|||||||||||||

Отчет о финансовых результатах

|

за |

январь-декабрь |

20 |

17 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

2017 |

12 |

31 |

||||||||||||

|

Организация |

ООО «Ренессанс» |

по ОКПО |

55032139 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

5032067751 |

|||||||||||||

|

Вид экономической |

производство синтетического каучука |

по |

24.17 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ООО/ частная |

||||||||||||||

|

по ОКОПФ/ОКФС |

65 |

16 |

|||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||

|

За |

январь-декабрь |

За |

январь-декабрь |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

17 |

г.3 |

20 |

16 |

г.4 |

||||||||

|

Выручка 5 |

36738 |

44164 |

|||||||||||||

|

Себестоимость продаж |

( |

42866 |

) |

( |

39049 |

) |

|||||||||

|

Валовая прибыль (убыток) |

|||||||||||||||

|

Коммерческие расходы |

( |

) |

( |

) |

|||||||||||

|

Управленческие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

-6128 |

5115 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

|||||||||||||||

|

Проценты к уплате |

( |

) |

( |

) |

|||||||||||

|

Прочие доходы |

|||||||||||||||

|

Прочие расходы |

( |

568 |

) |

( |

308 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

-6696 |

4807 |

|||||||||||||

|

Текущий налог на прибыль |

( |

) |

( |

273 |

) |

||||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

-6696 |

4534 |

|||||||||||||

-

Леевик Ю. С. Бухгалтерский (финансовый) учет: учебное пособие. - М.: Питер, 2016. – С. 138. ↑

-

Воронченко Т. В. Бухгалтерский учет. - М.: Высшая школа, 2015. – С. 171. ↑

-

Кайгородцева Е. В. Учет и аудит основных средств на современном предприятии / Е. В. Кайгородцева, Я. И. Никонова // В сборнике: Научный поиск в современном мире сборник материалов 5-й Международной научно-практической конференции. 2016. С. 71. ↑

-

Копотилова В. С. Основные средства: сущность и методы использования // Научный журнал «Дискурс». – 4(6). – 2017. – С. 135. ↑

-

Перевозчикова Е. Учет основных средств // Российский бухгалтер, 2018. - № 5. С. 58. ↑

-

Чернова Е. В. К вопросу учета основных средств в соответствии в МСФО и РСБУ // Молодой ученый. — 2017. — №14. — С. 333. ↑

-

Кондраков Н. П. Бухгалтерский учет: учебное пособие. - М.: Инфра-М, 2016. – С. 83. ↑

-

Дремина О. П. Подходы к определению понятия «основные средства», их классификация и методики анализа эффективности использования // Молодой ученый. — 2017. — №20. — С. 245. ↑

-

Туякова З. С., Черемушникова Т. В. Особенности учета и оценки основных средств на различных этапах их жизненного цикла в соответствии с требованиями МСФО // «Международный бухгалтерский учет», 2015, № 38. – С. 22. ↑

-

Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который учрежден Приказом Росстандарта от 12.12.2014 № 2018-ст) (ред. от 28.09.2016) (с изм. и доп., вступ. в силу с 01.01.2017) ↑

-

Бабаев Ю.А., Комиссарова И.П., Бородин В.А. Бухгалтерский финансовый учет [Текст]: Учебник для студентов вузов / под. ред. Ю.А. Бабаева– 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2016. 650 с. ↑

-

Белов А.А. Бухгалтерский учет Теория и практика [Текст]: учеб. пособие для вузов / А.А. Белов, А.Н. Белов.- М.: Книжный мир, 2016. 747с. ↑

-

Волков Н. Г. Практическое пособие по бухгалтерскому учету. – М.: Библиотека журнала «Бухгалтерский учет», 2016. – С. 85. ↑

-

Герасимова В. В. Экономическое содержание основных средств // Молодой ученый. — 2016. — №2. — С. 451. ↑

-

Гладких Л. В., Смольнякова М. В. Особенности учета основных средств по международным и российским стандартам//В сборнике: Инновационные исследования: проблемы внедрения результатов и направления развития. Сборник статей международной научно-практической конференции. Уфа, 2016. С. 31. ↑

-

Давлетова Ю. Ф. Проблемные аспекты оценки основных средств в российском бухгалтерском учете // Молодой ученый. — 2016. — №30. — С. 186. ↑

-

Дремина О. П. Подходы к определению понятия «основные средства», их классификация и методики анализа эффективности использования // Молодой ученый. — 2017. — №20. — С. 245. ↑

-

Игумнов Е. Ю. Сущность основных средств как объекта бухгалтерского учёта // Молодой ученый. — 2018. — №2. — С. 55. ↑

-

Кольцова Т. А. Бухгалтерский и налоговый учет основных средств: учебное пособие / Т. А. Кольцова, Н. К. Пашук – М.: ЗАО «Издательство «Экономика», 2015. – С. 120. ↑

-

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 N 2689). Утверждено Приказом Минфина РФ от 30.03.2001 N 26н (ред. от 24.12.2010) ↑

-

Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 N 2689). Утверждено Приказом Минфина РФ от 30.03.2001 № 26н (с изм. и доп.). ↑

-

Методические указания по бухгалтерскому учету основных средств» (Зарегистрировано в Минюсте РФ 21.11.2003 № 5252). Утверждено Приказом Минфина РФ от 13.10.2003 N 91н (ред. от 24.12.2010). ↑

-

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению: приказ Минфина РФ от 31.10.00 г. №94н: (в ред. от 08.11.10 г.) // СПС КонсультантПлюс. — Москва, 2017. ↑

-

Алборов Р. А. Бухгалтерский учет теория и практика. - М.: Альфа, 2015. – С. 66. ↑

- ХАРАКТЕРИСТИКА НЕНОРМАТИВНОЙ ЛЕКСИКИ

- Теоретические основы исследования ложных друзей переводчика

- Теория и практика разделения властей (Доктрина теории разделения властей: история и современность)

- Организационная культура и ее роль в современных организациях (ПОНЯТИЕ И СОДЕРЖАНИЕ ОРГАНИЗАЦИОННОЙ КУЛЬТУРЫ)

- Органы местного самоуправления(Реформирование местного самоуправления от древнерусского государства до современности)

- Сравнительная характеристика пищевой ценности конкретных групп продовольственных продуктов

- Понятие и признаки государства (Понятие и основа государства)

- Контроль за оперативно-розыскной деятельностью (Контроль и надзор за оперативно-розыскной деятельность)

- система и соотношение источников права(Характеристика источников права)

- Особенности коммуникаций в организации (Понятие коммуникации)

- Влияние процесса коммуникаций на эффективность упраления организацией (Понятие, основные элементы и этапы коммуникаций)

- Анализ денежных средств предприятия (Теоретические аспекты изучения денежных средств)