Учет наличных денежных средств в кассе предприятия (ООО «Пермский долговой правозащитный центр»)

Содержание:

Введение

Все организации независимо от вида деятельности обязаны хранить свободные денежные средства в учреждениях банков и основную часть расчетов по своим обязательствам осуществлять в безналичном порядке. Однако существуют такие виды расчетов, которые требуют использования наличных денег, поэтому каждое предприятие должно иметь кассу, через которую осуществляются расчеты наличными денежными средствами. Операции, связанные с принятием, хранением, выдачей наличности кассами предприятий, называются кассовыми операциями.

Актуальность темы данной работы можно объяснить тем, что своевременность расчетов наличных денежных средств, эффективность их использования и обеспечение сохранности, имеет большое значение для благополучия предприятия.

Цель данной курсовой работы - исследовать особенности бухгалтерского учета наличных денежных средств ООО «Пермский долговой правозащитный центр».

Для достижения поставленной цели необходимо решить следующие задачи:

- дать определение наличным денежным средствам;

- изучить организацию бухгалтерского учета операций с денежными средствами на примере ООО «Пермский долговой правозащитный центр»

Объект исследования – ООО «Пермский долговой правозащитный центр».

Данная курсовая работа состоит из введения, двух глав и заключения. В первой главе рассматривается понятие, сущность и функции наличных денежных средств. Вторая глава посвящена анализу бухгалтерского учета с наличными деньгами на примере ООО «Пермский долговой правозащитный центр».

Глава 1. Теоретические основы учета наличных денежных средств в кассе предприятия

1.1 Понятие и сущность наличных денежных средств

Наличные денежные средства - денежные знаки в виде банкнот и казначейских билетов, монет, за исключением монет из драгоценных металлов, находящиеся в обращении и являющиеся законным платежным средством в государствах - членах таможенного союза или иностранных государствах (группе иностранных государств), включая изъятые либо изымаемые из обращения, но подлежащие обмену на находящиеся в обращении денежные знаки.

Наличные расчеты зависят от источника поступлений наличных денег в их кассу. Существует три источника поступлений наличных денег в кассу:

- продажа товаров, выполнение работ и (или) оказание услуг, страховые премии;

- банковский счет;

- другие поступления.

Участники наличных расчетов не вправе расходовать поступившие в их кассы наличные деньги в валюте РФ за проданные ими товары, выполненные ими работы и (или) оказанные ими услуги, а также полученные в качестве страховых премий [6].

|

наличных денег в валюте РФ |

Предельный размер наличных расчетов |

|

выплаты работникам, включенные в фонд заработной платы, и выплаты социального характера |

Без ограничений по сумме |

Исключения составляют следующие цели расходования таких наличных денег:

Продолжение таблицы 1.

|

выплаты страховых возмещений (страховых сумм) по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами |

100 тыс. руб. в рамках одного договора |

||

|

|||

|

оплата товаров (кроме ценных бумаг), работ, услуг |

100 тыс. руб. в рамках одного договора |

|

выдача наличных денег работникам под отчет |

Без ограничений по сумме |

|

возврат за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, не оказанные услуги |

100 тыс. руб. в рамках одного договора |

|

выдача наличных денег при осуществлении операций банковским платежным агентом (субагентом) в соответствии с требованиями ст. 14 Федерального закона от 27 июня 2011 года N 161-ФЗ "О национальной платежной системе" |

100 тыс. руб. в рамках одного договора |

Таблица №1.

Допустимые цели расходования наличных денег при продаже товаров, работ, услуг.[11]

Наличные расчеты деньгами, поступившими в кассу участника наличных расчетов с его банковского счета возможны при следующих условиях:

|

Допускаемая цель расходования наличных денег в валюте РФ между участниками наличных расчетов |

Предельный размер наличных расчетов |

|

операции с ценными бумагами |

100 тыс. руб. в рамках одного договора |

|

платежи по договорам аренды недвижимого имущества |

100 тыс. руб. в рамках одного договора |

|

выдача (возврат) займов (процентов по займам) |

100 тыс. руб. в рамках одного договора |

|

деятельность по организации и проведению азартных игр |

100 тыс. руб. в рамках одного договора |

Таблица 2.

Допустимые цели расходования наличных денег, поступившие в кассу с банковского счета. [11]

1.2 Учет кассовых операций и денежных документов

Денежные средства организаций находятся в кассе в виде наличных денег и денежных документов на счетах в банках, в выставленных аккредитивах и на открытых особых счетах, чековых книжках и т.д.

Порядок хранения и расходования денежных средств в кассе установлен Инструкцией Центрального банка Российской Федерации.

В соответствии с данным документом, предприятия независимо от организационно-правовых форм и сферы деятельности обязаны хранить свободные денежные средства в учреждениях банков.

Как правило, предприятия производят расчеты по своим обязательствам с другими организациями через банк в котором открыт расчетный счет предприятия, или применяют другие формы безналичных расчетов, установленные Банком России в соответствии с законодательством Российской Федерации.

Что бы осуществлять расчеты наличными денежными средствами, каждая организация обязана иметь кассу и вести кассовую книгу по установленной форме.

Организации, при осуществлении расчетов наличными денежными средствами с населением, обязаны применять контрольно-кассовую технику.

При получении наличных денежных средств в банках, организация обязана расходовать их на цели, указанные в чеке.

Ведение кассовых операций возложено на кассира, который несет полную материальную ответственность за сохранность принятых ценностей. В кассе можно хранить небольшие денежные суммы в пределах установленного организацией лимита для оплаты мелких хозяйственных расходов, выдачи авансов на командировки и других небольших платежей. [10, c. 274]

Превышение установленных лимитов в кассе допускается лишь в течение трех рабочих дней в период выплаты заработной платы работникам организации, пособий по временной нетрудоспособности, стипендий, пенсий и премий (в районах Крайнего Севера — 5 дней)[2, п.2].

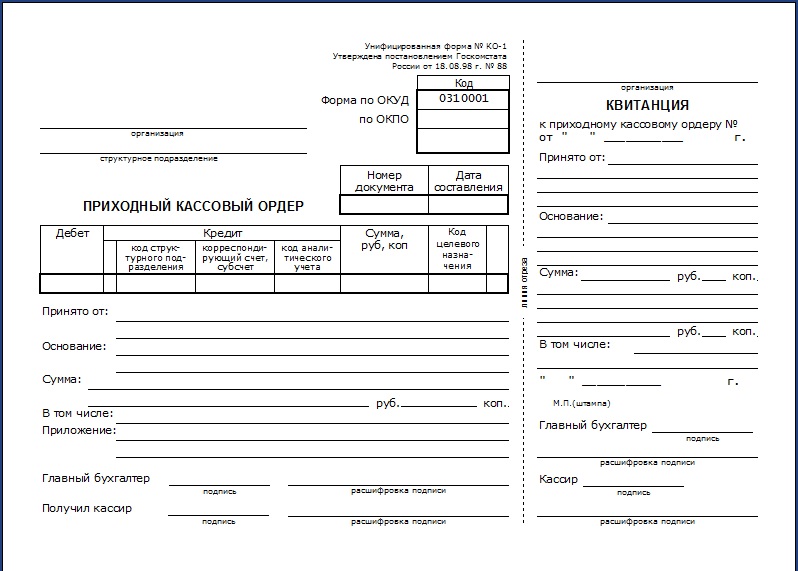

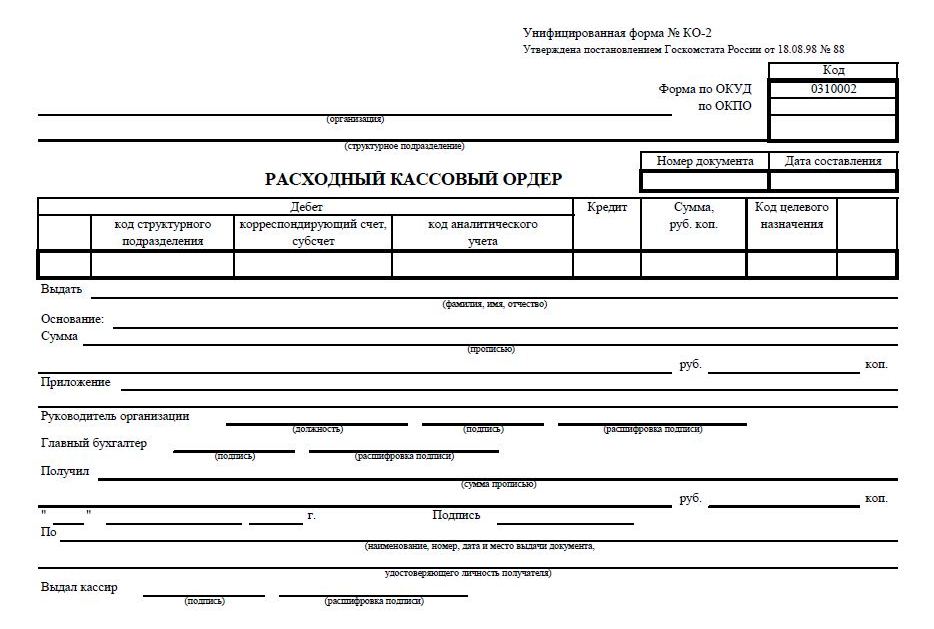

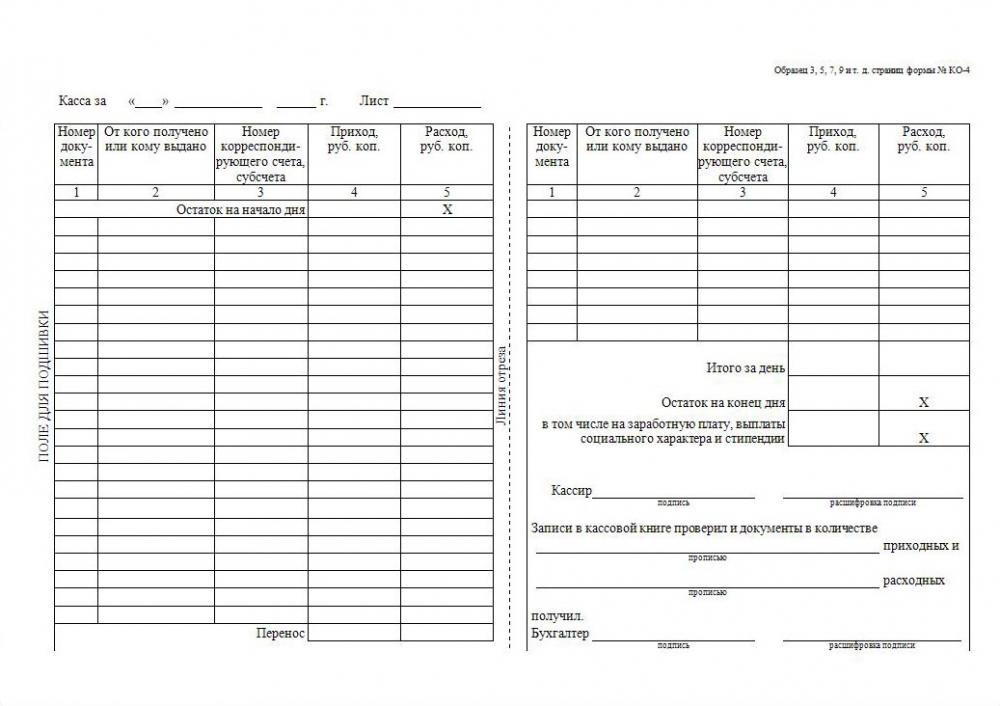

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер (форма № КО-1), расходный кассовый ордер (форма КО-2), Журнал регистрации приходных и расходных кассовых ордеров (форма КО-3), Кассовая книга (форма КО-4), Книга учета принятых и выданных кассиром денежных средств (форма КО-5). Эти формы утверждены постановлением Госкомстата России от 18 августа 1998 г. № 88 по согласованию с Минфином России и введены в действие с 1 января 1999 г.[10, 274]

Каждое предприятие обязано оформлять поступление денег в кассу приходными кассовыми ордерами(ПКО), и выдачу из кассы расходными кассовыми ордерами(РКО). В Ордерах суммы операций записываются цифрами и прописью. Приходные ордера подписывает главный бухгалтер или лицо, им уполномоченное, а расходные — руководитель организации и главный бухгалтер или лица, ими уполномоченные.

Приходные кассовые ордера и квитанции к ним, расходные кассовые ордера и заменяющие их документы должны быть заполнены четко и ясно. Подчистки, помарки и исправления, хотя бы и оговоренные, в этих документах не допускаются. Прием и выдача денег по кассовым ордерам могут производиться только в день их составления.

Заработную плату, пенсии, пособия по временной нетрудоспособности, премии, стипендии выдают из кассы предприятия по платежным или расчетно-платежным ведомостям, подписанным руководителем организации и главным бухгалтером. Работники расписываются в платежной ведомости при получении денежных средств. Если деньги выдаются по доверенности, то в, тексте расходного ордеpa после фамилии, имени и отчества получателя денег указываются фамилия, имя и отчество лица, которому доверено получение денег. Когда деньги выдают по ведомости, перед распиской в получении денег кассир указывает: «По доверенности». Доверенность остается у кассира и прикрепляется к расходному кассовому ордеру или платежной ведомости[10, c. 275].

Выданные денежные средства доверенным лицам (раздатчикам) по выплате заработной плате работникам, и возврата остатка денег и оплаченных документов, кассир учитывает в Книге учета принятых и выданных кассиром денег. Выдача и возврат денег и оплаченных документов оформляются подписями.

По истечении установленных сроков оплаты труда, выплаты пособий по социальному страхованию и стипендий кассир должен:

- На против фамилии лиц, которым не произведены выплаты, в платежной ведомости ставиться штамп или делается отметка от руки: «Депонировано»;

- составить реестр депонированных сумм;

- в конце платежной (расчетно-платежной) ведомости сделать надпись о фактически выплаченных и подлежащих депонированию суммах, сверить их с общим итогом по платежной ведомости и скрепить надпись своей подписью. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись: «Деньги по ведомости выдавал (подпись)». Выдача денег кассиром и раздатчиком по одной ведомости запрещается;

- записать в кассовую книгу фактически выплаченную сумму и поставить на ведомости штамп: «Расходный кассовый ордер № ___»[10, c. 276].

Проверку отметок сделанных кассирами в платежно-расчетных ведомостях, подсчет выданных и депонированных сумм, производит бухгалтерия.

Депонированные суммы сдают в банк и на сданные суммы составляют один общий расходный кассовый ордер.

Приходные и расходные кассовые ордера или заменяющие их документы до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Расходные кассовые ордера, оформленные на платежных (расчетно-платежных) ведомостях на оплату труда и другие приравненные к ней платежи, регистрируются после их выдачи.

Регистрация приходных и расходных кассовых документов может осуществляться с применением средств вычислительной техники.

Главный (старший) кассир перед началом рабочего дня выдает другим кассирам авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

В конце рабочего дня, кассиры должны отчитаться перед главным кассиром в полученном авансе и в деньгах, принятых по приходным ордерам, и сдать остаток наличных денежных средств и кассовые документы по произведенным операциям (главному) старшему кассиру под расписку в книге учета принятых и выданных кассиром денег.

Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной или мастичной печатью. Руководитель организации и главный бухгалтер заверяют своими подписями количество листов в ней. В конце рабочего дня кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. Записи в кассовой книге ведут шариковой ручкой или чернилами через копировальную бумагу на двух листах. Один лист книги отрывной, его сдают в конце дня со всеми приходными и расходными документами в качестве отчета по кассовым операциям под расписку в кассовой книге. Подчистки и не оговоренные исправления в кассовой книге запрещаются. Сделанные исправления заверяются подписями кассира и главного бухгалтера организации.

При обеспечении полной сохранности документов кассовую книгу можно вести автоматизированным способом, при котором ее листы формируются с помощью средств вычислительной техники(машинограммы), «Вкладной лист кассовой книги». Одновременно формируется машинограмма «Отчет кассира». Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в машинограммах осуществляется автоматически в порядке возрастания с начала года.

В машинограмме «Вкладной лист кассовой книги» за каждый месяц должно автоматически печататься общее количество листов кассовой книги, а за календарный год — общее количество листов кассовой книги за год.

После получения машинограмм «Вкладной лист кассовой книги» и «Отчет кассира», кассир должен обеспечить проверку правильности составления данных документов, подписать их, и передать отчет кассира вместе с кассовыми ордерами в бухгалтерию под расписку во вкладном листе кассовой книги».

«Вкладной лист кассовой книги», для обеспечения сохранности и удобства использования машинограммы, хранится в течении года кассиром отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы «Вкладной лист кассовой книги» брошюруются в хронологическом порядке. Руководитель и главный бухгалтер организации заверяют своими подписями общее количество листов за год, и книгу опечатывают.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.[10, c 277]

Руководители организации обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей организации не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут ответственность в установленном законодательством порядке[3].

Помещение кассы должно быть изолировано, а двери в кассу во время совершения операции — заперты с внутренней стороны. Доступ в помещение кассы лицам, не имеющим отношения к ее работе, воспрещается.

На весь перечень работ по техническому укреплению помещения кассы и ее оборудованию охранной и охранно-пожарной сигнализацией составляется техническо-сметная документация. При этом в смете расходы отражаются раздельно по источникам финансирования: расходы по текущему и капитальному ремонту относят на себестоимость продукции (работ, услуг), а расходы по установке и монтажу охранно-пожарной и охранной систем учитывают как капитальные вложения.

Ключи от металлических шкафов и печати хранятся у кассиров, которым запрещается оставлять их в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассирами пакетах, шкатулках и др. хранятся у руководителей организаций. Не реже одного раза в квартал проводится их проверка комиссией, назначаемой руководителем организации, результаты ее фиксируются в акте.

При обнаружении утраты ключа руководитель организации сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка металлического шкафа[9].

Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается.

В организациях, имеющих одного кассира, в случае необходимости временной его замены исполнение обязанностей кассира возлагается на другого работника по письменному приказу руководителя организации (решению, постановлению). С этим работником заключается договор о полной материальной ответственности.

В случае внезапного оставления кассиром работы (болезнь и др.) находящиеся у него под отчетом ценности немедленно пересчитываются другим кассиром, которому они передаются, в присутствии руководителя и главного бухгалтера организации или в присутствии комиссии из лиц, назначенных руководителем организации. О результатах пересчета и передачи ценностей составляют акт за подписями указанных лиц.

В организациях, имеющих большое количество подразделений или обслуживаемых центральными бухгалтериями, оплата труда, выплаты пособий по социальному страхованию, стипендий могут производиться по письменному приказу руководителя организации (решению, постановлению) другими, кроме кассиров, лицами, с которыми заключается договор о материальной ответственности и на которых распространяются все права и обязанности, установленные настоящим Порядком для кассиров[9].

В малых организациях, не имеющих в штате кассира, обязанности последнего может исполнять главный бухгалтер или другой работник по письменному распоряжению руководителя организации при условии заключения с ним договора о материальной ответственности.

В сроки, установленные руководителем организации, а также при смене кассиров производится внезапная ревизия денежных средств и других ценностей, находящихся в кассе. Остаток денежной наличности в кассе сверяют с данными учета по кассовой книге. Для осуществления ревизии кассы приказом руководителя организации назначается комиссия, которая составляет акт. При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывают их сумму и обстоятельства возникновения.

В условиях автоматизированного ведения кассовой книги должна проводиться проверка правильности работы программных средств обработки кассовых документов.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров. Лица, виновные в неоднократном нарушении кассовой дисциплины, привлекаются к ответственности в соответствии с законодательством Российской Федерации[10, c. 278].

Организациям запрещена прямая выплата наличных денежных средств физическим лицам и организациям по операциям с векселями либо в целях возврата платежей, поступивших в виде предоплаты по контракту, выполнение которого было прекращено. За нарушение данного порядка налоговые органы налагают штраф в размере суммы наличных денежных средств, выданных через кассу организациям и физическим лицам.

В Приложении 1 к Порядку ведения кассовых операций в Российской Федерации 1993 г. изложены признаки и правила определения платежности банковских билетов (банкнот) и монет Банка России (признаки платежности, допустимые повреждения платежных банкнот, порядок обмена банкнот и монет, порядок экспертизы денежных знаков), которыми должны руководствоваться кассиры при осуществлении кассовых операций с банковскими билетами и монетами Банка России.

Для учета расчетов с населением организации обязаны использовать контрольно-кассовые машины.

Если организации в силу специфики своей деятельности или особенностей местонахождения не имеют возможности применять контрольно-кассовые машины, то в качестве документов строгой отчетности при расчетах с населением могут использоваться формы бланков документов, утвержденные Минфином России[8].

За нарушение требований Закона Российской Федерации «О применении контрольно-кассовых машин...» применяются штрафные санкции к организациям в зависимости от характера нарушения.

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет его записывают поступление денежных средств в кассу, а в кредит — выбытие денежных средств из кассы.

К счету 50 «Касса» могут быть открыты субсчета:

50-1 «Касса организации»;

50-2 «Операционная касса»;

50-3 «Денежные документы» и др.

На субсчете 50-1 «Касса организации» учитывают денежные средства в кассе. Если организация проводит кассовые операции с иностранной валютой, то к счету 50 «Касса» открывают субсчета для обособленного учета движения каждой наличной иностранной валюты.

На субсчете 50-2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, в билетных и багажных кассах портов, вокзалов и т.п. Этот субсчет открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитывают находящиеся в кассе организации почтовые и вексельные марки, оплаченные авиабилеты, марки государственной пошлины и другие денежные документы. Денежные документы учитывают на счете 50 «Касса» в сумме фактических затрат на их приобретение.[10, c. 279]

Учет поступления и выбытия денежных документов оформляют приходными и расходными кассовыми ордерами. Данные кассовых ордеров кассир записывает в книгу движения денежных документов, являющуюся регистром аналитического учета денежных документов. Аналитический учет денежных документов ведут по их видам. Один-два раза в месяц кассир составляет в кассовой книге отчет по поступившим и выбывшим документам.

Синтетический учет денежных документов осуществляется в журнале-ордере № 3. По окончании отчетного периода остатки по журналу-ордеру сверяют с данными книги движения денежных документов.

В бухгалтерском учете наличных денежных средств применяются следующие типовые проводки:

- По дебету счета:

- Д 50 К 51 – Денежные средства, снятые с расчетного счета, оприходованы в кассу;

- Д 50 К 60 – Поставщик вернул в кассу излишне уплаченные ему денежные средства;

- Д 50 К 62 – Оприходованы в кассу наличные денежные средства, поступившие от покупателей;

- Д 50 К 62-1 – Покупатель внес в кассу аванс за предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг;

- Д 50 К 66 – Наличные денежные средства, полученные по договору краткосрочного кредита (займа), оприходованы в кассу;

- Д 50 К 67 – Наличные денежные средства, полученные по договору долгосрочного кредита (займа), оприходованы в кассу;

- Д 50 К 71 – Неиспользованные денежные средства, ранее выданные под отчет, возвращены в кассу;

- Д 50 К 73-2 – Денежные средства, полученные от сотрудника в возмещение материального ущерба, оприходованы в кассу;

- Д 50 К 75-1 – Оприходованы наличные денежные средства, внесенные в качестве вклада в уставный капитал;

- Д 50 К 76-3 – Получены в кассу денежные средства в счет причитающихся дивидендов (доходов) от участия в других организациях или по договору о совместной деятельности;

- Д 50 К 90-1 – Поступили наличные денежные средства за проданную продукцию (товары, работы, услуги);

- Д 50 К 91-1 – Поступили в кассу средства от продажи прочего имущества организации, а также прочие доходы;

- Д 50 К 91-1 – Положительная курсовая разница по наличной иностранной валюте включена в состав прочих доходов;

- Д 50 К 91-1 – Оприходованы наличные денежные средства, полученные безвозмездно.

- По кредиту счета:

- Д 51 К 50 – Внесены наличные денежные средства из кассы на расчетный счет;

- Д 58-1 К 50 - Приобретены акции за наличные денежные средства;

- Д 58-3 К 50 – Предоставлен заем другой организации наличными денежными средствами;

- Д 60 К 50 – Погашена задолженность перед поставщиком (подрядчиком) наличными денежными средствами;

- Д 62 К 50 – Возвращены излишне уплаченные покупателем (заказчиком) наличные денежные средства;

- Д 66 К 50 – Выданы из кассы денежные средства в погашение краткосрочного кредита (займа) и процентов по нему;

- Д 69-1 К 50 – Выданы работникам путевки, оплаченные за счет средств социального страхования;

- Д 70 К 50 – Выплачена из кассы заработная плата (дивиденды) работникам;

- Д 71 К 50 – Наличные денежные средства выданы под отчет;

- Д 75-2 К 50 – Выплачены из кассы дивиденды (доходы) учредителю (участнику) организации;

- Д 76-4 К 50 - Выплачена работникам из кассы депонированная заработная плата;

- Д 81 К 50 – Оплачены наличными денежными средствами собственные акции, выкупленные у акционеров;

- Д 91-2 К 50 - Отрицательная курсовая разница по наличной иностранной валюте включена в состав прочих расходов;

- Д 94 К 50 – Отражена недостача наличных денег в кассе организации (при инвентаризации или ревизии кассы)[5].

Глава 2. Анализ бухгалтерского учета с наличными денежными средствами на примере ООО «Пермский долговой правозащитный центр»

2.1 Характеристика ООО «Пермский долговой правозащитный центр»

ООО «Пермский долговой правозащитный центр», в дальнейшем именуемое «Общество», является самостоятельным юридическим лицом и действует на основании Устава и законодательства Российской Федерации.

Полное фирменное название общества – Общество с ограниченной ответственностью «Пермский долговой правозащитный центр».

Сокращенное фирменное название общества – ООО «ПДПЦ».

Общество является коммерческой организацией, основной целью которого является извлечение прибыли.

Общество вправе осуществлять любые виды деятельности, не запрещенные законом, в том числе:

- Деятельность в области права;

- Деятельность по оказанию услуг по ведению бухгалтерского учета, включая составление бухгалтерской (финансовой) отчетности;

- Деятельность по проведению финансового аудита;

- Деятельность по налоговому консультированию.

2.2 Анализ учета наличных денежных средств на примере ООО «Пермский долговой правозащитный центр»

В ООО «Пермский долговой правозащитный центр» обязанность соблюдения кассовой дисциплины возложена на бухгалтера-кассира. В его обязанности входит:

- Оформление кассовых документов, таких как: расходный кассовый ордер, приходный кассовый ордер, кассовая книга;

- Прием и выдача наличных денежных средств;

- Обеспечение сохранности денежных средств.

Операции по принятию и расходованию наличных денежных средств бухгалтер-кассир записывает в кассовую книгу, которая прошита, пронумерована и заверена печатью. Главный бухгалтер и руководитель ООО «ПДПЦ» заверяют количество листов в кассовой книге. В конце рабочего дня бухгалтер-кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. В конце дня бухгалтер-кассир, сдает отрывной лист кассовой книги, вместе с ПКО и РКО.

ООО «Пермский долговой правозащитный центр» использует наличные денежные средства только для выплат заработной платы работникам и оплаты аренды помещения. Эти операции отображаются проводками:

- Д 70 К 50.01 – Выплата заработной платы работникам. Доверенное лицо (бухгалтер-кассир) производит выплату заработной платы работникам, оформляет платежную ведомость(Т-53) и единый расходный кассовый ордер(КО-2).

- Д 60 К 50.01 – Оплата поставщику арендной платы. Так как расчеты с поставщиками, наличными денежными средствами, по одному договору не должны превышать 100000 рублей, оплата арендной платы производится лишь в тех случаях, когда безналичный расчет невозможен.

Источниками поступления наличных денежных средств в кассу ООО «ПДПЦ» являются:

- Снятие наличных денежных средств с расчетного счета предприятия;

- Оплата услуг физическими лицами.

Снятие денежных средств со счета приходуется следующими проводками:

- Д 57.01 К 51

- Д 50.01 К 57.01

При оплате услуг физическими лицами формируется приходный кассовый ордер по форме КО-1. Оплата услуг наличными принимается только физическими лицами. Юридические лица производят оплату лишь через безналичный расчет.

У ООО «Пермский долговой правозащитный центр» установлен лимит кассы, который не должен превышать 50000 рублей. В конце рабочего для суммы превышающие лимит кассы инкассируются в банк или доверенное лицо берет эти суммы в подотчет. Превышение лимита возможно лишь в дни выплат заработных плат работниками, но не более трех дней.

Наличные денежные средства хранятся в сейфе, который оборудован кодовым замком. Доступ к сейфу имеют только кассир, который несет полную материальную ответственность, и генеральный директор организации. В конце рабочего дня помещение, в котором находится сейф ставится на сигнализацию.

Операции по принятию и расходованию наличных денежных средств бухгалтер-кассир записывает в кассовую книгу, которая прошита, пронумерована и заверена печатью. Главный бухгалтер и руководитель ООО «ПДПЦ» заверяют количество листов в кассовой книге. В конце рабочего дня бухгалтер-кассир подсчитывает в кассовой книге итоги операций за день и выводит остаток денег в кассе на следующий день. В конце дня бухгалтер-кассир, сдает отрывной лист кассовой книги, вместе с ПКО и РКО.

Руководитель ООО «ПДПЦ» в начале рабочего дня выдает бухгалтеру-кассиру авансом необходимую для расходных операций сумму наличных денег под расписку в книге учета принятых и выданных кассиром денег.

В конце рабочего дня, бухгалтер-кассир отчитывается перед руководителем в полученном авансе и в деньгах, принятых по приходным документам, и сдает остаток наличных денег и кассовые документы по произведенным операциям под расписку в книге учета принятых и выданных кассиром денег.

При поступлении денег в кассу и выдачу из кассы ООО «ПДПЦ», оформляются приходные и расходные кассовые ордеры. При заполнении ордеров суммы операции записываются как цифрами, так и прописью. ПКО подписывает главный бухгалтер, а расходные — руководитель ООО «Пермский долговой правозащитный центр» и главный бухгалтер. Так же в этих документах не допускаются помарки и исправления. Прием и выдача наличных денежных средств в Обществе осуществляется в дату составления приходных и расходных кассовых ордеров.

Приходные и расходные кассовые ордера регистрируются с помощью применения вычислительной техники.

Каждую неделю руководитель ООО «Пермский долговой правозащитный центр» производит ревизию наличных денежных средств. Остаток наличности в кассе вверяют с данными в кассовой книге. Приказом руководителя, при осуществлении ревизии, назначается комиссия. В нее входит руководитель и главный бухгалтер. Комиссия составляет акт, в котором указывают сумму и обстоятельства возникновения недостачи или излишка, если таковые имеются.

В условиях автоматизированного ведения кассовой книги должна проводиться проверка правильности работы программных средств обработки кассовых документов.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на руководителей организаций, главных бухгалтеров и кассиров.

Заключение

Большинство организаций не готовы отказаться от использования наличных денежных средств в своей деятельности. Поэтому учет наличных денежных средств является актуальным и востребованным.

При написании данной курсовой работы была изучена специальная литература, включающая статьи, учебники по бухгалтерскому учету, а так же положения и федеральные законы.

В первой главе, была изучена теоретическая часть, связанная с наличными денежными средствами. В ходе нее было выяснено, что такое наличные денежные средства, возможные источники поступления наличных в кассу, правила соблюдения кассовой дисциплины и отражение кассовых операций в бухгалтерском учете.

В первой части второй главы была дана характеристика предприятия ООО «Пермский долговой правозащитный центр». Из устава предприятия выяснилось полное и сокращенное наименование предприятия, его местонахождение и виды деятельности.

Во второй части второй главы было исследовано, как ООО «ПДПЦ» соблюдает кассовую дисциплину и как отражают в бухгалтерском учете наличные денежные средства.

В ходе исследования выяснилось, что ООО «Пермский долговой правозащитный центр», полностью соблюдает кассовую дисциплину и нарушений не выявлено.

В заключение можно сказать, что исходя из цели курсовой работы, были решены все поставленные задачи.

Список литературы

I. Законодательные и нормативные акты

- Федеральный закон Российской Федерации от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете».

- Указание Банка России "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" от 11.03.2014 N 3210-У (ред. от 19.06.2017)

- «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 N 51-ФЗ.

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: Утв. приказом Министерства финансов РФ от 31.10.2000 № 94н.

- Указание Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов" (Зарегистрировано в Минюсте России 23.04.2014 N 32079)

- Письмо Банка России от 04.12.2007 N 190-Т "О разъяснениях по вопросам применения Указания Банка России от 20 июня 2007 года N 1843-У"

- Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" от 22.05.2003 N 54-ФЗ

II. Монографии, учебники, учебные пособия

- Захарин, В.Р. Справочник бухгалтера - кассира/В.Р. Захарин/. - М.: Индивидуальный предприниматель,2004. - 224 с.

- Кондраков, Н.П. Бухгалтерский учет: Учебное пособие/ Н.П. Кондраков/. -М.: Инфра -М., 2002. - 640с.

III. Статьи из периодических изданий

- Справочная информация: "Расчет наличными деньгами в Российской Федерации" (Материал подготовлен специалистами КонсультантПлюс)

Приложение 1.

Приложение 2.

Приложение 3.

- «Особенности кадровой стратегии организаций реального сектора экономики»работа

- Организационная культура и ее роль в современных организациях (Magna)

- «Современная законодательно-нормативная база защиты государственной тайны

- Имидж спортивного мероприятия на примере международного детского фестиваля «Отважная пешка»

- Проектирование реализации операций бизнес-процесса «Управление товарными потоками». .

- Информационная безопасность коммерческого предприятия

- Внеоборотные активы предприятия (ФГУП «НЗиФ»)

- Эффективность менеджмента в организации (Эффективность менеджмента организации как фактор повышения конкурентоспособности)

- Понятие и виды ценных бумаг (Основные виды ценных бумаг в Российской Федерации)

- Проблема адаптации персонала и молодых специалистов в организации .

- Методы психофизиологического исследования - возможности и ограничения в практике управления персоналом

- Понятие и виды ценных бумаг (Экономическое содержание ценных бумаг)