Учет наличных денежных средств в кассе предприятия (на примере ООО «ТОН»)

Содержание:

ВВЕДЕНИЕ

Организации, осуществляя деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе с членами своего трудового коллектива. Эти взаимоотношения основаны на денежных расчетах. Расчеты денежными средствами совершаются в двух формах: путем безналичных перечислений через систему банка или в виде платежей наличными деньгами (безналичные и наличные расчеты).

Денежные средства в кассе организации образуются при продаже готовой продукции, товаров, от оказания услуг, а также в виде поступлений от операций с ценными бумагами и т.д.

Денежные средства предприятий представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах и особых счетах, чековых книжках, переводах в пути и денежных документах. В широком смысле к денежным активам относятся также вложения в легко реализуемые ценные бумаги и требования на получения денежных средств.

По некоторым операциям организация осуществляет расчеты наличными денежными средствами. Наличные средства по сравнению с другими активами могут в первую очередь стать объектом хищений, поэтому порядок их учета должен быть организован так, чтобы противодействовать любым проявлениям нечестности и безответственности, обеспечить защиту от хищения или обмана.

Поскольку денежные средства являются посредником во всех расчетах, то, очевидно, что для обеспечения нормального кругооборота средств, ведения деятельности в условиях рыночной экономики, необходимо правильно и своевременно выполнять все расчеты.

В свою очередь эффективность расчетных операций во многом зависит от состояния бухгалтерского учета денежных средств, расчетных и кредитных операций.

С целью предотвращения возможных злоупотреблений при расчетах наличными денежными средствами порядок осуществления предприятиями кассовых операций на территории Российской Федерации достаточно жестко регламентирован.

Существуют особенности учета денежных средств при покупках за наличный расчет материальных ценностей для производственных нужд. Необходимость этого довольно часто возникает в практической деятельности предприятий. Несоблюдение определенных условий при документальном оформлении таких операций нередко приводит к проблемам с налоговыми и другими контролирующими органами.

Цель данной работы – раскрыть порядок учета наличных денежных средств в кассе предприятия.

Задачи исследования:

1) раскрыть понятие денежных средств их значение в системе бухгалтерского учета;

2) изучить нормативное регулирование учета наличных денежных средств на предприятии;

3) рассмотреть документальное оформление учета кассовых операций;

4) изучить синтетический и аналитический учет кассовых операций.

Объект исследования – ООО «ТОН».

Предмет исследования – операции с наличными денежными средствами.

Информационной основой курсовой работы – послужили учебная специальная литература, материалы, период печати, интернет – ресурсы, нормативно-правовые акты БР.

Ведущим подходом выбран теоретический анализ, в ходе работы были определены и проанализированы основные документы по учету денежных средств и выявлены наиболее значимые, существенные моменты.

Курсовая работа включает: введение, две главы, заключение, список использованной литературы.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ НА ПРЕДПРИЯТИИ

1.1 Понятие денежных средств их значение в системе бухгалтерского учета

В нынешнем мире количество операций с денежными средствами организаций очень велико. Это множество зависит от масштаба и характера экономической деятельности предприятия. В связи с чем очевидно значение полного, достоверного и корректного ведения учета полученных и выданных наличных средств в бухгалтерском учете.

Актуальность исследования заключается в том, что денежные средства оказывают влияние на многие аспекты хозяйственной жизни предприятия, и поэтому такие операции наиболее подвержены различного рода нарушениям. Осуществление грамотного учета означает правильность отражения всех этапов движения средств, начиная с заполнения первичных документов и заканчивая составлением отчетности.

В ходе своей финансово-хозяйственной деятельности каждая организация ведет различные расчеты. Это могут быть расчеты с поставщиками, за приобретение сырья и материалов, с покупателями, за приобретаемые ими товары, с заказчиками, за оказанные услуги или выполненные работы. Все эти расчеты выполняются с использованием денежных средств в безналичной или наличной форме [15]. Для обеспечения сохранности, контроля бухгалтер должен достоверно и своевременно фиксировать каждый факт проведенной операции, связанной с движением денежных средств.

Сущность денег в современной экономике очень важна. Именно деньги являются главным инструментом и регулятором хозяйственной деятельности. С помощью увеличения или уменьшения количества денег в обороте, государство решает различные задачи, оказывает влияние на различные финансовые процессы [9].

На сегодняшний день практически невозможно представить себе жизнь современного человека без участия в ней денег. Деньги являются необходимым инструментом для получения человеком необходимых ему жизненных благ. Человек устроен так, что ему для комфортной жизни необходимо обеспечивать удовлетворения ряда потребностей. Поэтому, большинство стремлений человека связанно с задачей, получения большего количества различных благ, которые позволят удовлетворить необходимые потребности. Следовательно, финансовая деятельность человека направлена на цель получения большего количества денег [19].

Денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств. Скоростью их движения во многом определяется эффективность всей предпринимательской деятельности организации. Объемом имеющихся у нее денег, как важнейшего средства платежа по обязательствам, определяется ее платежеспособность - одна из важнейших характеристик финансового положения [30].

Абсолютно платежеспособными считаются организации, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Кроме того, организации необходимы определенные запасы резервных денег для оплаты возможных непредвиденных обязательств, а также для осуществления неожиданных выгодных инвестиций. Но всякие излишние запасы денежных средств приводят к замедлению их оборота, т.е. к снижению эффективности их использования, а в условиях инфляции - и к прямым потерям за счет их обесценивания [27].

Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию денежных потоков, чтобы к каждому очередному платежу по обязательствам организации ей было обеспечено поступление денег от покупателей или дебиторов при сохранении необходимых резервов. Такой подход позволяет сохранять текущую (повседневную) платежеспособность и извлекать дополнительную прибыль за счет инвестиций временно свободных денежных средств.

Все это придает важное значение учету денежных средств, как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных ресурсов, поддержания повседневной платежеспособности организации.

Денежные средства превращаются в легко реализуемые ценные бумаги, а также в денежные и платежные документы. Денежный поток - это система финансовых операций в виде притока и оттока, денежных средств, нацеленный на решение поставленных вопросов и достижение конкретных результатов в области текущей, инвестиционной и финансовой деятельности организации. Движение денежных средств организации представляет собой постоянный процесс. Для каждого направления использования денежных средств должен быть соответствующий источник. Активы организации представляют собой цели использования денежных средств, а пассивы и собственный капитал представляют собой чистые источники, на которые используются денежные средства [20].

Отчет о наличии и использовании денежных средств - это метод, при помощи которого мы имеем представление об изменение объема средств между начальной и конечной датой финансового отчета, к какому бы периоду не относился анализ - кварталу, году или пятилетию. Отчет об источниках и использовании денежных средств описывает скорее чистые, чем общие изменения в финансовом положении на разные даты. Общие изменения - это все изменения, которые происходят между двумя отчетными датами, а чистые изменения определяются как результат общих изменений. Значение ведения учета движения денежных средств играет огромную роль и является важнейшим разделом бухгалтерского учета в любой организации [7].

Учет денежных средств в организации решает задачи оперативного контроля за сохранностью наличных и безналичных денежных средств в организации.

Кроме этого, важной задачей учета является своевременное и достоверное документирование операций с денежными средствами и контроль их целевого использования.

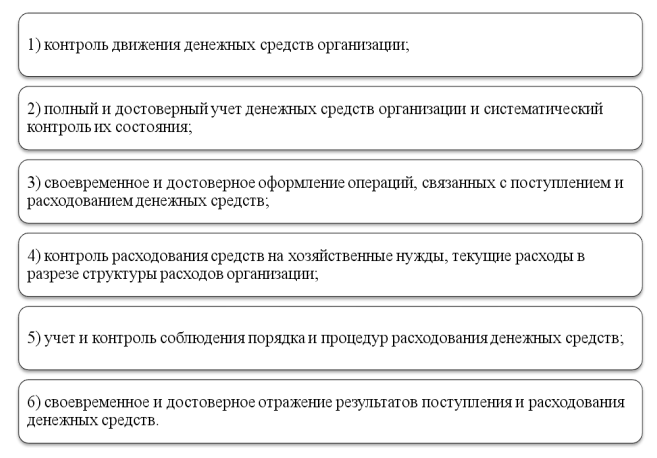

Задачи бухгалтерского учета денежных средств представлены ниже (Рис.1).

Рисунок 1 - Задачи бухгалтерского учета денежных средств

Денежные средства выполняют следующие функции:

- являются мерой стоимости товаров;

- используются для обмена товарной продукции;

-предназначены для накопления капитала;

- служат для образования сокровищ;

- являются мировым эквивалентом [21].

Расчеты между юридическими лицами, а также между организациями и физическими лицами могут осуществляться безналичными или наличными денежными средствами. Наличные расчеты с физическими и юридическими лицами осуществляются через кассы организаций. Безналичные расчеты совершаются с помощью банковской системы. Безналичные расчеты производятся путем перечисления денежных средств со счета плательщика на счет получателя. Средством платежа в расчетах выступают денежные средства.

Денежные средства предприятия могут находиться в кассе (счет 50 «Касса»), на расчетных счетах в банках (счет 51 «Расчетные счета»), на валютных счетах в банках (счет 52 «Валютные счета»), на специальных счетах в банках (счет 55 «Специальные счета в банках»). Они могут быть зафиксированы в денежных документах (счет 50 «Касса»), находиться в пути (счет 57 «Переводы в пути») или быть в виде финансовых вложений (счет 58 «Финансовые вложения») [24].

Основным показателем общей устойчивости организации является финансовая устойчивость. Финансовая устойчивость показывает сбалансированность денежных потоков, наличие свободных денежных средств, позволяющих организации совершать свою деятельность, производить продукцию и возможность организации оплатить свои кредиты и займы.

Таким образом, бухгалтерский учет должен предоставлять органам управления предприятия достоверную информацию о фактическом наличии и использовании денежных средств. К важным сторонам учета относятся расчеты между организацией и его работниками, покупателями, поставщиками [26].

Четко организованное отражение операций по денежным средствам оказывает непосредственное влияние на своевременное поступление денежных средств и ускорение оборачиваемости оборотных средств, что ведет к стабильной работе предприятия.

Далее рассмотрим нормативное регулирование учета наличных денежных средств на предприятии.

1.2 Нормативное регулирование учета наличных денежных средств на предприятии

Учет денежных средств необходимо осуществлять в соответствии с действующим законодательством Российской Федерации в области бухгалтерского учета. Хозяйственные операции по использованным денежным средствам требуют особого внимания со стороны бухгалтерии организации.

Федеральный закон № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» устанавливает структуру законодательной базы регулирования бухгалтерского учета, а именно определяет следующие четыре уровня документов:

1. Федеральные стандарты;

2. Отраслевые стандарты;

3. Рекомендации в области бухгалтерского учета;

4. Стандарты экономического субъекта» [2].

В данный момент значение федеральных стандартов в области учета выполняют положения по бухгалтерскому учету (ПБУ), действующий План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению утвержденный приказом Минфина России № 94н от 31.10.2000, а также приказ Минфина России № 66н от 02.07.2010 «О формах бухгалтерской отчетности организаций».

Непосредственно регулирование учета денежных средств находит отражение в ПБУ 4/99 «Бухгалтерская отчетность организации», в котором закреплены основные моменты учета этого участка, а также в ПБУ 23/2011 «Отчет о движении денежных средств», где указаны правила по формированию данного отчета. В Гражданском кодексе РФ сформулированы основные аспекты денежного обращения, поскольку денежные средства представляют собой один из объектов гражданского оборота.

Основные нормативные документы, которыми руководствуется предприятие при учете движения денежных средств в кассе и проведения кассовых операций, представлены в Таблице 1.

Таблица 1

Нормативные документы по учету денежных средств в кассе

|

№ |

Наименование документа |

|

1 |

Указание Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» в ред. от 19.06.2017; |

|

2 |

Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов»; |

|

3 |

Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» в ред. от 03.05.2000; |

|

4 |

Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в ред. от 26.07.2016г.; |

|

5 |

Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» в ред. от 08.11.2010г.; |

|

6 |

Постановление Минтруда РФ от 31.12.2002 N 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности». |

Указание Банка России № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» регламентирует порядок, согласно которому юридические лица определяют лимит остатка наличных денег, то есть максимальную сумму наличности, которая может оставаться в кассе после подсчета суммы остатка наличных средств на конец дня. Деньги сверх лимита должны сдаваться на счета в банк. Организация самостоятельно устанавливает лимит остатка наличных, основываясь на виде своей деятельности и принимая во внимание либо объемы поступлений, либо объемы выдач наличных средств [4].

Индивидуальные предприниматели и субъекты малого бизнеса в свою очередь лимит наличных средств в кассе могут не устанавливать [13].

Однако в определенных случаях можно превысить установленный лимит на пять рабочих дней, учитывая день получения наличных средств с расчетного счета. Например, в дни выплат социального характера, стипендий, заработной платы и выплат, включенных в фонд оплаты труда. Операции в кассе ведутся кассовым или иным работником, определенным руководителем, либо самим руководителем. С кассиром обязательно заключается договор об индивидуальной материальной ответственности.

Полученные и выданные деньги оформляются соответственно приходными кассовыми ордерами или расходными кассовыми ордерами и учитываются в кассовой книге.

Записи в ней ведутся кассиром по каждому кассовому ордеру. В соответствии с Указаниями Банка России № 3073-У от 07.10.2013 «Об осуществлении наличных расчетов» в расчетах между организациями и индивидуальными предпринимателями нужно следовать лимиту расчетов наличными, который составляет сто тысяч рублей в пределах одного договора [14].

Индивидуальные предприниматели и юридические лица не могут расходовать поступившую в кассу выручку за реализованные товары, оказанные услуги и выполненные работы, за исключением следующих целей:

- выплаты, включенные в фонд заработной платы, и выплаты социального характера;

- выплаты страховых возмещений по договорам страхования физическим лицам, уплатившим ранее страховые премии наличными деньгами;

- выдача наличных денег на нужды индивидуального предпринимателя, не связанные с осуществлением им предпринимательской деятельности;

- оплата товаров (кроме ценных бумаг), работ, услуг;

- выдача наличных средств под отчет;

- возврат за оплаченные ранее наличными деньгами и возвращенные товары, невыполненные работы, неоказанные услуги;

- выдача наличных денег при осуществлении операций банковским платежным агентом (субагентом).

Постановление Госкомстата РФ № 88 от 18.08.1998 устанавливает формы первичных документов учета кассовых операций, а именно:

- Приходный кассовый ордер (№ КО-1);

- Расходный кассовый ордер (№ КО-2);

- Журнал регистрации приходных и расходных кассовых документов (№ КО-3);

- Кассовая книга (№ КО-4;

- Книга учета принятых и выданных кассиром денежных средств (№ КО-5 ) [13].

С 15 июля 2016 года вступил в силу Федеральный закон № 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации», который внес кардинальные поправки в основной закон. Одним из главных плюсов в произошедших изменениях является возможность ФНС контролировать все потоки наличности в онлайн режиме.

Закон предусматривает следующие основные положения:

- передача информации о расчетах через операторов фискальных данных в ФНС России;

- возможность осуществления всех регистрационных действий с ККТ и иного юридически значимого документооборота по вопросам применения ККТ через личный кабинет на сайте ФНС России;

- изготовление кассовых чеков и бланков строгой отчетности исключительно кассовыми аппаратами с возможностью их направления в электронной форме на абонентский номер или электронную почту покупателя. Бланк строгой отчетности приравнен к кассовому чеку.

- применение кассовых аппаратов при оказании услуг, а также плательщиками единого налога на вмененный доход и патента;

- применение фискального накопителя (аналог электронной контрольной ленты защищенной) с возможностью его самостоятельной замены 1 раз в 3 года плательщиками ЕНВД и патента, а также сферы услуг. Предельные сроки применения фискального накопителя законом не ограничены;

- техническое обслуживание не обязательно для регистрации кассового аппарата в ФНС России.

- экспертиза произведенных кассовых аппаратов и технических средств операторов фискальных данных;

- поэкземплярный учет ФНС России произведенных кассовых аппаратов и фискальных накопителей в форме реестров;

- возможность применения ККТ в авИНОВАомном режиме при определенных условиях.

- новые формы контрольных мероприятий, возможность запроса в банках информации по счетам в ходе оперативных проверок.

Основные положения предлагаемой системы – это:

- передача информации о расчетах в электронном виде в адрес налоговых органов через оператора фискальных данных;

-электронная регистрация ККТ без посещения налогового органа и без физического предоставления ККТ;

- построение системы гарантированного выявления нарушений на основе автоматизированного анализа информации о расчетах, выявления зон риска совершения правонарушений и проведения точечных результативных проверок;

- вовлечение покупателей в гражданский контроль.

Новая технология, в первую очередь позволяет добросовестному владельцу ККТ:

- снизить ежегодные расходы на ККТ;

- получить инструмент, с помощью которого он сможет в режиме реального времени следить за своими оборотами, показателями, и лучше контролировать свой бизнес;

- иметь возможность через сайт ФНС России зарегистрировать ККТ без ее физического предоставления в налоговый орган;

- применять в составе ККТ современные электронные устройства – мобильные телефоны и планшеты;

- избавиться от проверок, так как оперативное получение информации о расчетах обеспечивает соответствующую среду доверия;

- работать в условиях честной конкурентной бизнес среды за счет пресечения возможности недобросовестных налогоплательщиков незаконно минимизировать свои налоговые обязательства и нечестно получать конкурентное преимущество.

Гражданину новая технология дает дополнительную защиту своих прав как потребителя за счет возможности:

- получить электронный чек у оператора фискальных данных и (или) в своей электронной почте;

- самостоятельно быстро и удобно проверить легальность кассового чека через бесплатное мобильное приложение и в случае возникновения вопросов тут же направить жалобу в ФНС России;

С точки зрения государства ожидается легализации розничной торговли и сферы услуг и, соответственно, увеличение налоговых поступлений, а также оптимизация трудозатрат за счет перехода на электронную регистрацию и сосредоточения внимания налоговых органов на зонах рисках.

Таким образом, бухгалтерский учет денежных средств – это важный процесс, поскольку фундаментом хозяйственной деятельности любого предприятия являются операции, связанные с поступлением и расходованием денежных средств. Вследствие этого, точное, полное и своевременное отражение получения и выплаты средств – это необходимое условие формирования достоверной информации для органов управления предприятия.

В законодательстве, касающемся бухгалтерского учета, есть определенные требования к ведению учета и отражению хозяйственных операций. Закономерный, взаимосвязанный учет денежных средств позволит управлять денежными потоками таким образом, чтобы каждый платеж был произведен в срок, а поступление денежных средств совершалось своевременно и без ограничений. Это позволит обеспечить текущую платежеспособность предприятия и прочное существование в условиях современной экономики.

1.3 Контроль за ведением кассовых операций и сохранностью денежных средств

Отечественное законодательство предписывают каждой российской организации периодически проводить инвентаризацию кассы, активов, запасов, иных обязательств и ценностей. Данная обязанность возникает вне зависимости от формы собственности предприятия, а исключительно исходя из наличия у компании статуса юридического лица.

Инвентаризация наличных денежных средств – обязательная процедура, которая проверяет достоверность учета операций, выявляет ошибки и дает возможность контроля за ценностями в кассе. Существуют два вида процедуры: плановая и внеплановая ревизия.

Плановая инвентаризация проводится в соответствии с требованием действующих правовых актов. Внеплановая инвентаризация проводиться в тот момент, когда этого не ожидает ответственное лицо. Это позволит организации проверить добросовестность и компетентность работника, отвечающего за ведение кассовых операций [28].

Проводя названную проверку, ответственные сотрудники пересчитывают бланки строгой отчетности и иное имущество, а также проводят инвентаризацию денежных средств [24].

Необходимо заметить, что количество инвентаризаций в календарном году законодательством РФ не установлено, а потому каждое предприятие вправе установить произвольную периодичность проведения инвентаризации кассы. Рекомендуется разработать внутренний нормативный акт, который будет регламентировать порядок проведения инвентаризации в конкретной организации.

Цель инвентаризации:

- проверка фактического присутствия ценностей и обязательств;

- установление соответствия их величины данным бухгалтерского учета и полноты их отражения.

Важно помнить, что при проведении сверки фактического присутствия денежных ценностей в кассе организации с данными бухгалтерского учета операции с наличными не производятся и движение денег не осуществляется.

В соответствии с Приказом Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» в ред. от 08.11.2010г., в качестве основания и инвентаризации выступает приказ, изданный руководителем. Проверка проводится исключительно членами комиссии.

В состав комиссии включаются:

- представители администрации организации;

- работник отдела бухгалтерии;

- сотрудники, из отдела внутреннего аудита;

- привлеченные сторонние специалисты.

Проводится проверка в следующих ситуациях:

- количество денежных средств в кассе не соответствует данным, отраженным в документах;

- окончание календарного года;

- преобразования внутри организации;

- смена кассира.

Основные документы, которые необходимо проверить в момент проведения инвентаризации:

- кассовая книга и отчет кассира;

- приходные кассовые и расходные кассовые ордера;

- журнал регистрации приходных и расходных кассовых документов;

- доверенности на получение денежных средств,

- журнал депонированных сумм;

- журнал регистрации платежных ведомостей.

А также необходимо обратить внимание на правильность оформления кассовых документов, соблюдения лимита остатка наличных денежных средств на конец операционного дня, соблюдения предельного размера наличных расчетов между юридическими лицами, на правильность применения контрольно-кассовой техники [14].

При инвентаризации производится сверка фактического наличия в кассе денежных знаков, бланков ценных бумаг и других бланков документов строгой отчетности. Сверка наличных денег осуществляется путем полного и полистного пересчета сумм, наличествующих в кассе предприятия. При пересчете наличных денежных средств должны присутствовать материально- ответственные лица

При инвентаризации кассы организации оформляются следующие документы:

Инвентаризационная опись бланков строгой отчетности и денежных документов, инвентаризационная опись наличных денежных средств, ведомость расхождений по результатам инвентаризации, оформленная в случае, если были найдены несоответствия и акт о результатах инвентаризации. Акт о проведении инвентаризации ИНВ-15 должен быть подписан всеми лицами, участвующими в ее проведении, не должен содержать ошибок и исправлений [20].

При выявлении излишков или недостачи ценностей в кассе, материально ответственному лицу необходимо представить письменные пояснения о причинах расхождения, а руководителю принять соответствующие меры по недопущению выявленных нарушений.

Таким образом, систематическое и правильное проведение инвентаризации денежных средств в кассе организации, поможет контролировать руководству их оборот, сохранность, правильность отражения и учета наличности. Это поможет вести финансовые дела компании в полном порядке и в соответствии с действующим законодательством.

2. УЧЕТ НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ КАССЕ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ТОН»

2.1 Документальное оформление учета кассовых операций

Исследуемое предприятие ООО «ТОН» является юридическим лицом - коммерческой организацией, действует на основании Устава и осуществляет свою хозяйственную и иную деятельность в соответствии с Гражданским кодексом, Федеральным Законом «Об обществах с ограниченной ответственностью», другими нормативными актами, регулирующими создание и деятельность предприятий на территории Российской Федерации и Республики Коми.

Общество создано как юридическое лицо с момента его государственной регистрации 04 июня 2004г. и учреждено на неограниченный срок.

Местонахождение: 167000, Республика Коми, г. Сыктывкар, ул. Карла Маркса, д. 197.

Общество обладает полной хозяйственной самостоятельностью, обособленным имуществом, имеет самостоятельный баланс.

Уставный капитал Общества состоит из вклада единственного участника Общества и составляет 10 000 руб., который является единоличным исполнительным органом – директором.

Основной целью Общества является извлечение прибыли из своей деятельности, для достижения цели Общество может осуществлять следующие виды деятельности:

- Розничная торговля, кроме торговли автотранспортными средствами и мотоциклами;

- Деятельность гостиниц и ресторанов;

- Деятельность сухопутного транспорта;

- Вспомогательная и дополнительная транспортная деятельность;

- Финансовое посредничество;

- Вспомогательная деятельность в сфере финансового посредничества и страхования;

- Аренда машин и оборудования без операторов, прокат бытовых изделий и предметов личного использования;

- Деятельность, связанная с использованием вычислительной техники и информационных технологий;

- Предоставление прочих видов услуг.

Также Общество осуществляет иные виды деятельности, не запрещенные законодательством.

Руководство текущей деятельностью ООО «ТОН» осуществляется директором, средняя численность Общества на 01 января 2019 г. составляет 15 человек. Организация относиться к субъектам малого предпринимательства (микро предприятие), в связи с чем ведет упрощенный бухгалтерский учет и составляет упрощенную бухгалтерскую отчетность. Находится на двух спецрежимах налогообложения и ведет раздельный учет доходов и расходов:

- единый налог на вмененный доход для отдельных видов деятельности (ЕНВД);

- упрощенная система налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов (УСН).

В настоящее время большую долю выручки занимает розничная торговля продуктами питания и алкогольной продукцией.

В ООО «ТОН» применяется автоматизированная форма учета с использованием программного обеспечения «1С: Предприятие.

Общество применяет унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации, утвержденные постановлением Госкомстата РФ от 18.08.1998 N 88 (в ред. от 03.05.2000г.).

Для оформлении финансово-хозяйственных операций, по которым не предусмотрены унифицированные формы, организация разработала самостоятельно формы первичных учетных документов, содержащие обязательные реквизиты, установленные Федеральным Законом «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ.

Ответственность за организацию бухгалтерского учета несет директор Общества, а главный бухгалтер - за формирование учетной политики, ведение бухгалтерского учета, своевременное и достоверное отражение хозяйственных операций и представление полной и достоверной бухгалтерской отчетности.

В связи с тем, что компания относится к субъектам малого бизнеса, то в соответствии с Указанием Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» в ред. от 19.06.2017г. лимит в кассе организации не установлен.

В ООО «ТОН» обязанности ведения кассовых операций по письменному распоряжению директора возложены на бухгалтера-кассира, который под расписку ознакомился с Порядком ведения кассовых операций и образцами подписей должностных лиц, уполномоченных подписывать кассовые документы.

А также, обеими сторонами подписан договор об индивидуальной ответственности, в соответствии с которым, бухгалтер-кассир несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, нанесенный Обществу, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Касса ООО «ТОН», расположена в отдельном помещении, оборудованном сигнализацией. В кассовой зоне размещен несгораемый металлический сейф для хранения денежных средств и прочих ценностей. Доступ в помещение кассы посторонним воспрещен. В сейфе запрещено бухгалтеру-кассиру хранить собственные денежные средства, так как в случае проверки наличности, выявленные излишки буду оприходованы в кассу.

В кассу наличными денежными средствами поступают:

- розничная выручка из магазина;

- неизрасходованные средства подотчетными лицами;

- арендная плата от арендатора.

Выплата из кассы организации производится:

- на выдачу заработной платы;

- выдача под авансовый отчет;

- возврат покупателю;

- оплата поставщикам.

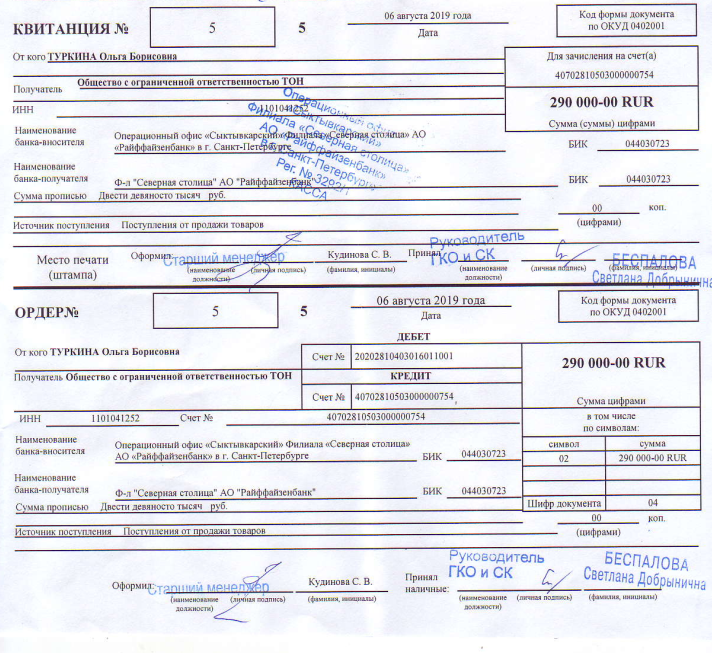

Для остальных расчетов, собравшаяся наличность в кассе, транспортируется директором в банк по объявлению на взнос наличными. В банке выдается квитанция о приеме наличных денежных средств для зачисления на расчетный счет, в которой указывается вносимая сумма средств и их источник поступления, ФИО представителя юридического лица – владельца счета (Приложение 1).

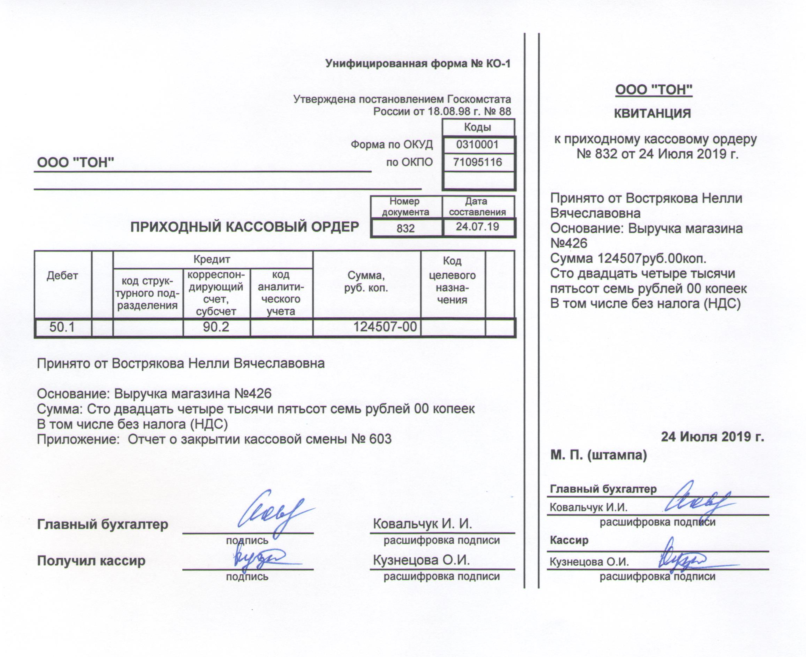

Прием наличных в кассу проводится по приходным кассовым ордерам (Приложение 2) по форме КО-1 (ПКО) [14].

При получении приходного кассового ордера бухгалтер-кассир проверяет:

- наличие подписи главного бухгалтера, а при его – подпись руководителя и сверяет эту подпись с имеющимся образцом;

- соответствие наличной суммы, указанной цифрами, сумме, указанной прописью;

- наличие подтверждающих документов, поименованных в ПКО.

Бухгалтер-кассир принимает наличные деньги полистным, поштучным пересчетом. При этом лицо, вносящее наличность в кассу, должен иметь возможность наблюдать за действиями кассира.

Пересчитав деньги, бухгалтер-кассир сверяет сумму в ПКО с фактически полученной суммой и, если суммы совпадают, то кассир подписывает ПКО, ставит печать/штамп на квитанции к ПКО и отдает эту квитанцию лицу, вносившему наличность.

При внесении арендной платы от арендатора, бухгалтер-кассир пробивает чек на онлайн-кассе (ККТ) и прикрепляет бумажный носитель к квитанции к ПКО.

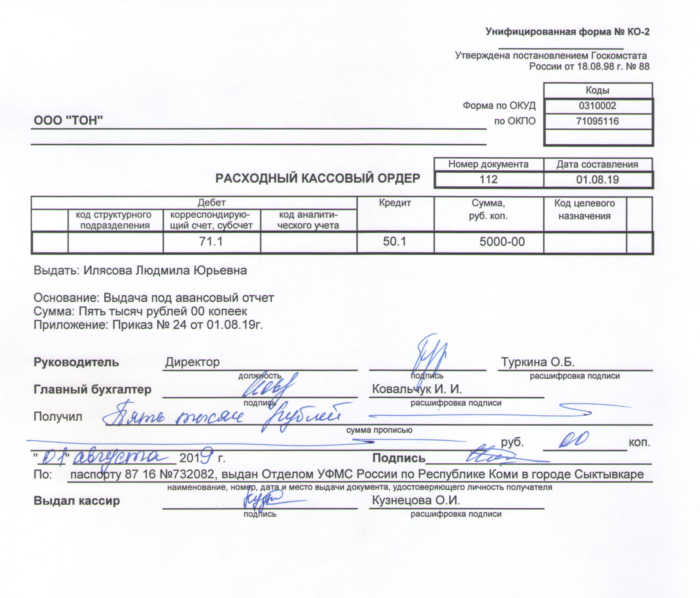

При выдаче наличных денежных средств из кассы оформляется расходный кассовый ордер по форме КО-2 (РКО) (Приложение 3). Получив его, кассир проверяет:

- наличие подписи главного бухгалтера, а при его отсутствии – подписи руководителя и ее соответствие образцу;

- соответствие сумм, указанных цифрами, суммам, указанным прописью.

При выдаче наличности бухгалтер-кассир проверяет наличие подтверждающих документов, перечисленных в РКО.

Перед выдачей денег кассир должен идентифицировать получателя по паспорту (иному документу, удостоверяющему личность). Выдача наличных денег лицу, не указанному в РКО, запрещена.

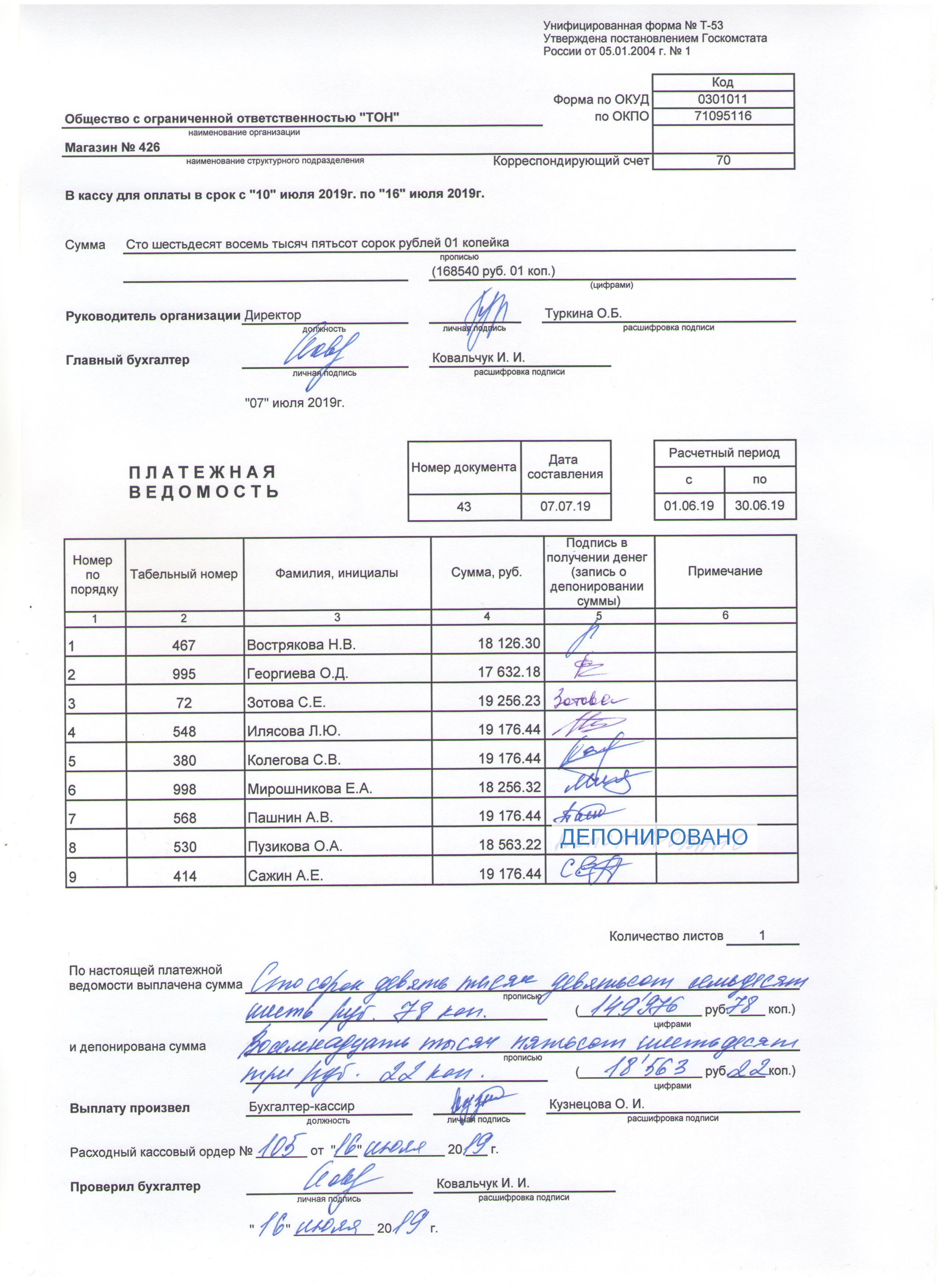

Подготовив необходимую сумму, кассир передает получателю РКО для подписи. Затем кассир должен пересчитать подготовленную сумму таким образом, чтобы получатель мог наблюдать данный процесс. Выдача наличности производится полистным, поштучным пересчетом в сумме, обозначенной в РКО. После выдачи денег бухгалтер-кассир подписывает РКО.

Если вместо расходного кассового ордера составлена платежная ведомость на выдачу денег нескольким лицам, то получатели также предъявляют указанные документы, удостоверяющие их личность, и расписываются в соответствующей графе платежных документов.

Так как часть розничной выручки поступает наличными денежными средствами, то ООО «ТОН», в целях экономии на комиссии расчетно-кассового обслуживания в банке, удобно осуществлять выплату заработной платы персоналу в наличной форме. Выдача производится в течение пяти рабочих дней, установленных для выплаты заработной платы. Бухгалтеру-кассиру перед днем выдачи заработной платы передается платежная ведомость (Приложение 4), подписанная директором Общества и главным бухгалтером. В последний день, в платежной ведомости напротив фамилий лиц, по которым не произведены указанные выплаты, бухгалтер-кассир ставит штамп «ДЕПОНИРОВАНО» и в конце платежной ведомости ставит надпись о фактически выплаченных и депонированных сумм, сверяет их с общим итогом по платежной ведомости и скрепляет. Затем записывает в кассовую книгу фактически выплаченную сумму, на фактически выданные суммы наличных денег по платежной ведомости оформляет РКО и указывает его номер в ведомости. Реестр депонированных сумм не составляется. Учет расчетов с депонентами ведется в книге учета депонированной зарплаты, утвержденной Приказом Минфина России от 30.03.2015 N 52н (ред. от 17.11.2017) «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (Зарегистрировано в Минюсте России 02.06.2015 N 37519), форма по ОКУД 0504048.

Книга учета депонированной заработной платы открывается на год. Для каждого депонента отводится отдельная строка, по которой указывается табельный номер, фамилия, имя и отчество, депонированная сумма, а в случае выдачи, делается отметка. Для отметок о выдаче сумм предусмотрены двенадцать граф по количеству месяцев. Отметки о выдаче производятся в соответствующей графе, в зависимости от того, в каком месяце была произведена выплата причитающейся суммы. Неоплаченные суммы, оставшиеся на конец года, переносятся в новую книгу, открываемую так же на следующий календарный год. Ответственность за ведение книги возложена, в соответствии с Учетной политикой Общества и Положением о порядке ведения кассовых операций в организации, на бухгалтера-кассира.

Прием и выдача денежных средств по кассовым ордерам производится только в день их составления.

В ходе финансово-хозяйственной деятельности организация, в случае определенной необходимости, производит расчеты наличными денежными средствами как с юридическими, так и с физическими лицами. Для этих целей деньги выдаются под авансовый отчет.

Приказом директора устанавливается перечень подотчетных лиц, являющихся штатными сотрудниками Общества, которым могут быть выданы денежные средства на расходы, связанные с осуществлением предпринимательской деятельности.

Выдача наличных подотчетнику оформляется на основании заявления подотчетного лица, написанного в произвольной форме, на нем руководитель ставит свою визу или издается приказ. Данное заявление или распорядительный документ должны содержать информацию о сумме наличных, срок, на который выдаются деньги и на какие цели они выдаются.

Денежные средства выдаются подотчетному лицу также по расходному кассовому ордеру.

Наличие у подотчетного лица задолженности по ранее полученным под отчет суммам не является препятствием для очередной выдачи ему денежных средств.

Подотчетное лицо в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, обязано предъявить главному бухгалтеру, а при его отсутствии - директору авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером, а также его утверждение директором осуществляется, также, в течении трех рабочих дней, и в этот период времени производится окончательный расчет по авансовому отчету.

Форма авансового отчета № АО-1 утверждена Постановлением Госкомстата Российской Федерации от 1 августа 2001 года №55 «Об утверждении унифицированной формы первичной учетной документации № АО–1 «Авансовый отчет».

В случае остатка у подотчётного лица денежных средств, деньги приходуются в кассу приходным кассовым ордером, а если произошел перерасход, то есть, у работника не хватило полученных в кассе средств и он частично рассчитался собственными, то по расходному кассовому ордеру из кассы организации выдается возмещение.

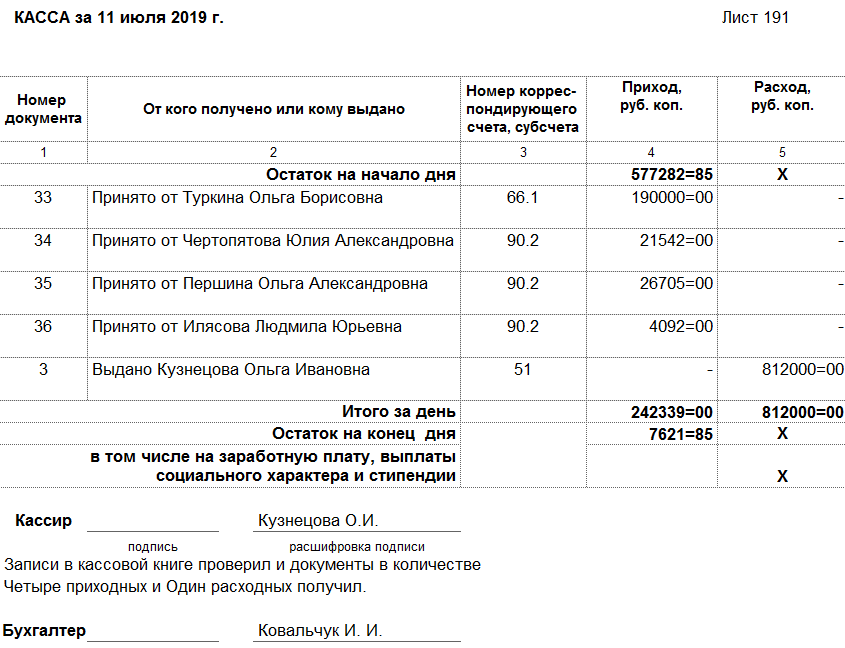

Каждое поступление денег и каждое расходование бухгалтер-кассир фиксирует в кассовой книге по форме КО-4 (Приложение 5). Каждая организация ведет только одну кассовую книгу. Ежедневно в конце рабочего дня бухгалтер-кассир подсчитывает итоги операций за операционный день, сверяет фактическую сумму наличных денежных средств в кассе с данными кассовых документов, суммой остатка наличных денег, отраженной в кассовой книге на следующее число, и ставит свою подпись.

Затем такую же сверку проводит главный бухгалтер, после чего ставит свою подпись.

Так как в ООО «ТОН» бухгалтерский учет ведется автоматизированным способом, то лист кассовой книги распечатывается на принтере ежедневно, а по истечении каждого календарного месяца, листы сшиваются, книга нумеруется, ставится оттиск печати организации и подписи главного бухгалтера и директора.

Контролирует ведение кассовой книги главный бухгалтер, а при его отсутствии – руководитель.

Согласно учетной политики ООО «ТОН», в последний рабочий день месяца каждый квартал в кассе проводится инвентаризация. Приказом руководителя Общества созывается комиссия в составе председателя в лице директора и членов комиссии в лице главного бухгалтера и оператора ПК.

Инвентаризация проводится только в присутствии материально-ответственного бухгалтера-кассира.

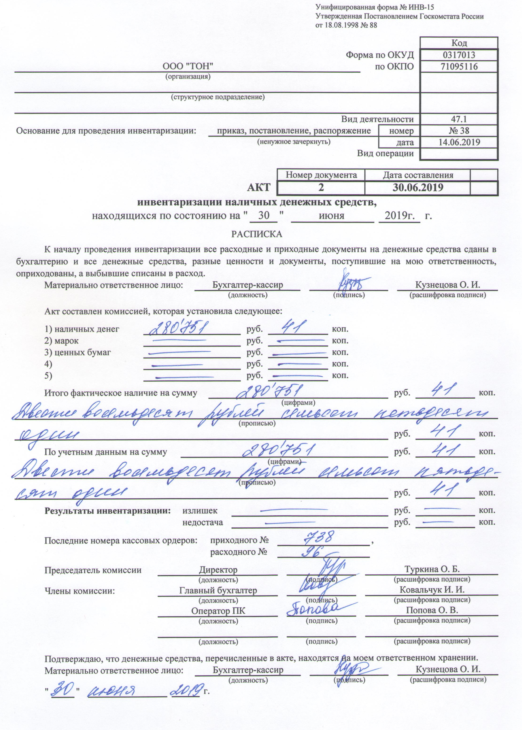

Результаты инвентаризации наличных денежных средств в кассе оформляются актом инвентаризации наличных денежных средств по форме № ИНВ-15, утвержденной Постановлением Госкомстата России от 18.08.98г.№ 88. В случае расхождения фактического наличия денежных средств и учетных данных, то бухгалтер-кассир должен предоставить письменные объяснения по факту расхождений. Эти объяснения можно написать непосредственно в акте ИНВ-15.

Акт инвентаризации кассы составляется в двух экземплярах, подписывается инвентаризационной комиссией и бухгалтером-кассиром, а также доводится до сведения директора организации. Один экземпляр акта передается главному бухгалтеру в бухгалтерию организации, а второй остается у материально-ответственного лица (Приложение 6).

При инвентаризации разница между фактическим наличием и данными, указанными в бухгалтерском учёте, должна регистрироваться именно в том отчётном периоде, в котором проводилась проверка.

Излишки денежных средств кассе, выявленных в результате проведенной инвентаризации, принимаются к учету и отражаются в составе внереализационных доходов на счете 91.1 «Прочие доходы», а недостающие денежные ценности на счете 94 «Недостачи и потери от порчи ценностей [17].

Далее рассмотрим синтетический и аналитический учет кассовых операций

2.2 Синтетический и аналитический учет кассовых операций

Денежные средства, хранящиеся в кассе организации, учитывают на активном синтетическом счете 50 «Касса». В дебет этого счета записывают поступление денежных средств в кассу, в кредит - выбытие денежных средств из кассы. Счета, корреспондирующие со счетом 50, бухгалтер-кассир указывает в первичных кассовых документах до совершения самой кассовой операции, а затем их переносят из документов в кассовую книгу.

Учет наличных денежных средств в кассе ведется на основании кассовых документов на активном счете 50 «Касса». Поступление денежных средств в кассу отражается по дебету счета, а выдача - по кредиту счета.

К счету 50 «Касса» могут быть открыты субсчета:

1 «Касса организации»;

2 «Операционная касса»;

3 «Денежные документы».

На субсчете 50.1 «Касса организации» учитываются денежные средства в кассе организации в валюте РФ, если организация совершает кассовые операции с наличной иностранной валютой, то к счету 50 должны быть открыты соответствующие субсчета для обособленного учета движения каждой й иностранной валюты.

На субсчете 50.2 «Операционная касса» учитывают наличие и движение денежных средств в кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи и т.п. Этот субсчет открывается организациями при необходимости.

На субсчете 50-3 «Денежные документы» учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы. Денежные документы отражаются на счете 50 «Касса» в сумме фактических затрат на приобретение. Аналитический учет денежных документов ведется по видам [8].

После того, как бухгалтер-кассир проверит правильность записей кассовых документов в кассовой книге, приступает к обработке документов. Корреспонденция счетов, указанная в кассовом документе, переносится в отчет кассира, на основании которого ведется учет кассовых операций в журнале-ордере 1 по кредиту счета 50 «Касса» и в ведомости 1, для контроля, по дебету счета 50 «Касса». Количество занятых строк в журнале-ордере 1 и в ведомости 1 должно соответствовать количеству сданных кассиром отчетов.

Синтетический учет денежных средств по счету 50 «Касса» должен позволить увидеть все кассовые операции, а также выявить конечный остаток денег и объемы наличного оборота, а корреспондирующие с ним счета покажут источники поступления и направления расходования наличных денежных средств.

В таблице 2 приведены примеры кассовых операций по поступлению, а также выбытию денежных средств в кассе.

Таблица 2.

Основные бухгалтерские проводки по кассовым операциям

|

Документ |

Операции |

Дебет |

Кредит |

||

|

Счет |

Сумма |

Счет |

Сумма |

||

|

Расходный кассовый ордер |

Выдача из кассы: Выдача под авансовый отчет: Приказ № 35 от 01.07.2019г. |

71.1 |

50.1 |

5 000,00 |

|

|

Приходный кассовый ордер |

Поступление в кассу: Розничная выручка магазина №426 |

50.1 |

137 131,00 |

90.2 |

|

|

Приходный кассовый ордер |

Поступление в кассу: Оплата арендной платы за нежилое помещение по договору от 29.12.20018г. От ИП Уваров Е. А. |

50.1 |

10 000,00 |

62.1 |

|

|

Расходный кассовый ордер |

Выдача из кассы: Выплата заработной платы за июль 2019г., Платежная ведомость № 50 от 10.07.19г. |

70 |

50.1 |

248 000,00 |

|

|

Расходный кассовый ордер |

Выдача из кассы: Сдача наличных в банк |

51 |

50.1 |

800 000,00 |

|

|

Приходный кассовый ордер |

Поступление в кассу: Возврат подотчетных средств от Туркиной Ольги Борисовны |

50.1 |

960,00 |

71.1 |

|

|

Расходный кассовый ордер |

Выдача из кассы: Выплата депонета № 18 от 16.06.2019г. (заработная плата за май 2019г.) Васильевой Нине Владимировне |

76.4 |

50.1 |

15 600,00 |

|

Продолжение таблицы 2

|

Расходный кассовый ордер |

Выдача из кассы: Оплата поставщику за товар по договору поставки № 147 от 01.01.2019г. ООО "АЛИДИ-норд" |

60.1 |

50.1 |

39 000,00 |

|

|

Приходный кассовый ордер |

Поступление в кассу: Возмещение материального ущерба от Петрова Н. П. |

50.1 |

1 050,00 |

73.2 |

|

|

Акт ИНВ-15 |

Поступление в кассу: Оприходован излишек в результате проведенной инвентаризации в кассе |

50.1 |

500,00 |

91.2 |

|

|

Акт ИНВ-15 |

Выявлена недостача денежных средств при инвентаризации в кассе |

94 |

50.1 |

300,00 |

Аналитический учет по счету 50 «Касса» в ООО «ТОН» не ведется, так как отсутствует в этом необходимость. В кассе организации находятся только наличные денежные средства.

Его можно организовать:

- при наличии нескольких операционных касс (кассах товарных контор (пристаней) и эксплуатационных участков, остановочных пунктов, речных переправ, судов, билетных и багажных кассах портов (пристаней), вокзалов, кассах хранения билетов, кассах отделений связи);

- или денежных документов (по видам: почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы).

Для данных операций открываются дополнительные субсчета, на которых ведется подробная аналитика. В плане счетов, утвержденном Приказом Минфина от 31.10.2000 № 94н, предусмотрены субсчета 50.2 «Операционная касса» и 50.3 «Денежные документы» для учета данных кассовых операций.

В случае операций с иностранной валютой организация может вести аналитический учет по видам валют.

Таким образом, синтетический и аналитический учет кассовых операций – это ответственный участок в любой учетной системе, когда есть оборот наличных денежных средств. Если правильно организовать аналитический и синтетический учет кассовых операций, то это позволит своевременно и в полном объеме получать всю необходимую информацию о кассовых операциях в нужной степени детализации.

3. ОЦЕНКА УЧЕТА НАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ ООО «ТОН» И РЕКОМЕНДАЦИИ ПО ЕГО УСОВЕРШЕНСТВОВАНИЮ

3.1 Оценка учета наличных денежных средств в кассе ООО «ТОН»

В процессе исследования системы бухгалтерского учета денежных средств ООО «ТОН», можно сделать положительный вывод, о том, что ведение кассовых операций в целом соответствует существующему в настоящее время законодательству. Общество, при учете денежной наличности в кассе, строго руководствуется Указанием Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» в ред. от 19.06.2017г. и Указанием Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов».

А также, учетная политика организации и внутреннее положение о ведении кассовых операций четко регулируют постановку и порядок ведения бухгалтерского учета наличных денежных средств, соблюдаются нормы вышеуказанных нормативных актов.

Все наличные денежные средства поступают и выдаются только на основании первичных кассовых документов, выручка приходуется в кассу Общества в полном объеме и своевременно, производится ежеквартальный контроль в виде инвентаризации денег и денежных документов в кассе, лимит расчетов наличными с юридическими лицами и индивидуальными предпринимателями в рамках одного договора соблюдается, выручка расходуется из кассы только на цели, поименованные в Указании Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов».

Так как эффективная деятельность организации в основном достигается при четко налаженной системе учета и контроля, то автоматизация бухгалтерского учета в Обществе, позволяет правильно и своевременно отражать хозяйственные операции в учете, в том числе связанные с движением денежных средств и избежать бухгалтеру-кассиру ошибок, описок при оформлении приходных, расходных кассовых ордеров и других первичных учетных документов.

3.2 Рекомендации по усовершенствованию учета наличных денежных средств в кассе ООО «ТОН»

В качестве рекомендаций можно посоветовать руководству ООО «ТОН» следующее:

- Заключить договор с организацией, входящей в систему Банка России, осуществляющей перевозку наличных денег, инкассацией наличных денежных средств для зачисления их сумм на банковский счет юридического лица. Так как в кассе ООО «ТОН» накапливаются достаточно крупные денежные суммы, и директор, который в настоящее время транспортирует деньги для сдачи в банк самостоятельно без сопровождения, подвергается опасности.

- В период нахождения отпуска бухгалтера-кассира или его временной нетрудоспособности, его обязанности по приему и выдачи денежных средств выполняет главный бухгалтер. Этот функционал возложен на него директором, о чем издается соответствующий распорядительный документ. Но на этот интервал времени с главным бухгалтером не заключается договор о полной индивидуальной материальной ответственности. Заключение такого договора не является обязательным, однако, для сотрудников, чья работа напрямую связана с финансовым имуществом организации, должности которых прописаны в Постановлении Минтруда РФ от 31.12.2002 N 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности», он имеет юридическую силу.

- Инвентаризацию денежной наличности проводить ежемесячно и внести соответствующие изменения в учетную политику, так как ежедневная розничная выручка Общества, которая поступает из магазина, состоит из 50% наличными денежными средствами и в кассе организации проводится значительное количество кассовых операций.

ЗАКЛЮЧЕНИЕ

В заключение проведенного исследования на тему «Учет наличных денежных средств в кассе предприятия» можно сделать общие выводы по теме выполненной курсовой работы. Учет денежных средств, несомненно, ответственный процесс в работе предприятия. Соответственно, необходимо строго соблюдать все законодательно установленные нормы и правила учета.

Скоростью денежного оборота определяется эффективность всей предпринимательской деятельности компании. Финансовое состояние организации, как правило, зависит от грамотного распоряжения денежными ресурсами, в том числе наличными денежными средствами.

Главными задачами учета денежных средств являются: строгое соблюдение установленных правил ведения кассовых операций, их правильное отражение в документах и регистрах бухгалтерского учета, обеспечение сохранности денег и их рационального использования.

Порядок ведения кассовых операций жестко регламентирован законодателем. КоАП РФ установлена ответственность за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, что влечет за собой значительные штрафы.

Организации и индивидуальные предприниматели, при осуществлении ими наличных денежных расчетов и расчетов с предъявлением электронных средств платежа, в случае продажи товаров, выполнения работ или оказания услуг, в обязательном порядке на территории РФ применяется контрольно-кассовая техника, с соблюдением всех норм и требований.

При исследовании учета наличных денежных средств на примере предприятия было выбрано ООО «ТОН».

ООО «ТОН» четко соблюдает действующее законодательство, производит своевременное и полное оприходование выручки, расчеты с другими организациями и индивидуальными предпринимателями осуществляются в пределах лимита на один договор, а также в полном объеме отражаются движение, поступление и выбытие денежных средств, бухгалтерский учет кассовых операций ведется в соответствии со всеми требованиями.

Для обеспечения сохранности денежных средств ООО «ТОН» рекомендовано заключить договор с организацией, входящей в систему Банка России, на инкассацию для сдачи наличности в банк. На период отсутствия основного работника, отвечающего за ведение кассовых операций, заключать договор о полной индивидуальной материальной ответственности с временно выполняющим его обязанности сотрудником. Установить учетной политикой организации ежемесячное проведение инвентаризации денежных средств в кассе из-за значительного денежного оборота.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 24.08.2013).

2. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 01.09.2013).

3. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 06.07.2016).

4. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (ред. От 26.07.2019).

5. Федеральный закон от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (ред. от 26.07.2019г.)

7. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций».

8. Приказ Минфина РФ от 31.10.2000 N 94н «Об утверждении Плана и корреспонденции счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». Корреспонденция счетов (в ред. Приказов Минфина РФ от 08.11.2010 N 142н).

9. Положение по бухгалтерскому учету 23/11 «Отчет о движении денежных средств» (в ред. Приказа Минфина РФ от 02.02.11 №11н).

10. Положение по бухгалтерскому учету 3/2006 Учет активов и обязательств, стоимость которых выражена в иностранной валюте ПБУ 3/2006 (в ред. Приказа Минфина РФ от 24.12.10 №186н).

11. Положение по бухгалтерскому учету 9/99 «Доходы организации» (в ред. Приказа Минфина РФ от 06.04.2015№32).

12. Положение по бухгалтерскому учету 10/99 «Расходы организации» (в ред. Приказа Минфина РФ от 06.04.2015 N 33н).

13. Указание Банка России от 11.03.2014 №3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» в ред. от 19.06.2017г.

14. Указание Банка России от 07.10.2013 № 3073-У «Об осуществлении наличных расчетов».

15. Постановление Госкомстата РФ от 18.08.1998 N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» в ред. от 03.05.2000г.

16. Постановление Минтруда РФ от 31.12.2002 N 85 «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности».

17. Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» в ред. от 08.11.2010г.

18. Международный стандарт финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» (ред. от 07.05.2013) (введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н).

19. Бородина Е. И. Анализ финансовой отчетности: пособие для студентов, обучающихся по специальностям «Финансы и кредит», «Бухгалтерский учет, анализ и аудит» - 3-е изд.,: Омега-Л, 2010. – 280 с.

20. Астахов В. П. Теория бухгалтерского учета : учебное пособие для вузов / В. П. Астахов. - Изд. 11-е, перераб. и доп.; Гриф МО. - Ростов н/Д : Феникс, 2014. - 635 с.

21. Бланк И.А. Финансовая стратегия предприятия: Учебник. – К.: Эльга, Ника-Центр, 2013. – 720 с.

22. Боскаров Ю.В. Управление денежными потоками предприятий и корпораций. — СПб.: «Питер», 2010. - 218 с.

23. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. — СПБ.: «Питер», 2015. - 144 с.

24. Верщак В.В. Расчеты с наличными денежными средствами. // Главбух. – 2012. – №7 – С. 40

25. Гогина Г. Н. Анализ бухгалтерской (финансовой) отчетности: монография / Г.Н. Гогина, Е.В. Никифорова // Вестник профессионального бухгалтера. – Самара :Самарск. территор. ин-т проф. бухгалтеров, 2015. – 309 с.

26. Гутова А.В. Управление денежными потоками: теоретические аспекты // Управление финансами предприятия. – 2012. - №8. – с. 23.

27. Донцова Л. В. Анализ финансовой отчетности : учебник / Л. В. Донцова, Н. А. Никифорова. – 6-е изд., перераб. и доп. – М. : Изд-во «Дело и Сервис», 2014. – 368 с.

28. Журавлев В.Н. «Кассовые операции». Налог-инфо, 2015 г. - 116 с.

29. Ионова А. Ф., Селезнева Н. Н. Финансовый анализ: учебник / А. Ф., 2012г. -118 с.

30. Кизилов А. Н. Бухгалтерский (управленческий) учет : учебное пособие / А. Н. Кизилов, М. Н. Карасева. – М.:Эксмо, 2016. – 320 с.

ПРИЛОЖЕНИЕ 1

Квитанция банка о приеме наличных денежных средств для зачисления на расчетный счет

ПРИЛОЖЕНИЕ 2

Пример оформления приходного кассового ордера

ПРИЛОЖЕНИЕ 3

Пример оформления расходного кассового ордера

ПРИЛОЖЕНИЕ 4

Пример заполнения платежной ведомости на выплату заработной платы

ПРИЛОЖЕНИЕ 5

Пример заполнения кассовой книги ООО «ТОН»

ПРИЛОЖЕНИЕ 6

Пример заполнения акта инвентаризации ИНВ-15

- Бухгалтерский баланс организации и порядок его составления

- Технология обслуживания клиентов в ресторане.

- Экспертиза как средство управления качеством и конкурентоспособностью товаром

- Понятие менеджмента. Менеджер и предприниматель (Характеристика менеджмента как вида деятельности)

- Договоры и их виды, как одна из форм организации коммерческой деятельности по работе с контрагентами (на примере конкретной организации)

- Франчайзинг как особый вид вертикальных ограничений (Применение франчайзинга на рынке быстрого питания)

- Государственное регулирование конкуренции и ограничение монополистической деятельности (Правовые основы государственного регулирования конкурентных отношений)

- Варианты построения интерфейса программ: особенности и эволюция (Теоретические основы построения интерфейсных программ)

- Себестоимость продукции и методика ее определения, на примере ОАО «АЗП» на базе системы «ГАЛАКТИКА»

- Государственная социальная помощь ( ОСОБЕННОСТИ ОКАЗАНИЯ ГОСУДАРСТВЕННОЙ СОЦИАЛЬНОЙ ПОМОЩИ)

- «Проектный офис, принципы и этапы формирования»(Принципы формирования Проектного офиса)

- Методы анализа маркетинговой информации (Понятие и направления маркетингового анализа.)