Учет наличных денежных средств в кассе предприятия на примере МУ «СШ «Юность»

Содержание:

ВВЕДЕНИЕ

В условиях современности многие предприятия вправе самостоятельно выбирать тактику и стратегию своего развития. Первоочередной задачей стало самофинансирование предприятием своей деятельности. В условиях нестабильной рыночной ситуации и конкуренции необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Каждая хозяйственная операция вызывает либо расходование денежных средств, либо их поступление.

Денежные средства обслуживают практически все аспекты финансовой операционной, хозяйственной и инвестиционной деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивают с системой «финансового кровообращения», обеспечивающей жизнеспособность организации. От полноты и своевременности обеспечения процесса снабжения, производства и сбыта продукции денежными ресурсами зависят результаты степень его финансовой устойчивости, основной деятельности предприятия и конкурентные преимущества, платежеспособность необходимые для текущего и перспективного развития.

Бухгалтерский учет денежных средств имеет важное значение для: правильной организации денежного обращения расчетов и кредитования в народном хозяйстве, в укреплении платежной дисциплины, в эффективном использовании финансовых ресурсов.

Целью бухгалтерского учета денежных средств – является контроль, за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе.

В условиях рыночной экономики любой бухгалтер должен исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств, для получения прибыли.

Актуальность данной темы обусловлена тем, что от успешности решения задачи правильной организации денежного обращения, контроля за кассовой и расчетной дисциплиной предприятия, во многом зависит его платежеспособность, своевременность выплаты заработной платы персоналу, расчетов с различными кредиторами, платежей в бюджет и др.

Цель настоящей работы – изучение организации учета денежных средств на примере предприятия МУ «СШ «Юность» выявление возможных ошибок в учете и формирование предложений по совершенствованию системы учета денежных средств.

Объект исследования – Муниципальное Учреждение «Спортивная школа «Юность». Предметом исследования в работе является система учета денежных средств, предприятия.

Исходя из цели, были сформулированы задачи работы:

– рассмотреть теоретические основы ведения и организации бухгалтерского учета операций по учету денежных средств в кассе предприятия;

– изучить процесс учета денежных средств на примере конкретного предприятия;

– определить типичные основные ошибки при учете денежных средств;

– сформулировать основные предложения и рекомендации по совершенствованию данного раздела учета на исследуемом предприятии.

1. Теоретические основы учета денежных средств, в кассе организации

1.1 Правовое обоснование учета денежных средств, в кассе организации

Денежные средства являются подвижными и легко реализуемыми активами. Наибольшую активность имеют наличные деньги. Их движение совершается посредством кассовых операций

Денежная система Российской Федерации складывается из ряда элементов и включает в себя:

1) официальную денежную единицу с ее наименованием;

2) виды денежных знаков;

3) порядок эмиссии наличных денег;

4) безналичные деньги;

5) финансово-правовые нормы, предусматривающие указанные элементы и обеспечивающие функционирование денежной системы.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон "О бухгалтерском учете", положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

Целью бухгалтерского учета денежных средств, расчетных и кредитных операций - является контроль за соблюдением кассовой и расчетной дисциплины, правильностью и эффективностью использования денежных средств и кредитов, обеспечение сохранности денежной наличности и документов в кассе. [1]

В условиях рыночной экономики бухгалтерия должна исходить из принципа, что умелое использование денег и денежных средств само по себе может приносить предприятию дополнительный доход. Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (в депозиты банков, акции и облигации сторонних предприятий, инвестиционные фонды).

Из этой цели вытекают следующие основные задачи учета и контроля денежных средств: проверка правильности документального оформления и законности операций с денежными средствами, своевременное и полное отражение их в учете; обеспечение своевременности, полноты и правильности расчетов по всем видам платежей и поступлений; обеспечение сохранности денежных средств, документов в кассе и других местах их выдачи, бесперебойное удовлетворение денежной наличностью всех неотложных нужд предприятия; изыскание возможности наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций, приносящих доход и др.

Текущими заботами этого участка являются: контроль за оплатой счетов; получение долгов с заемщиков и дебиторов; наблюдение за кассовой дисциплиной; правильное заполнение первичной документации. Предприятия, осуществляют текущую, инвестиционную и финансовую деятельность, вступают во взаимоотношения с юридическими и физическими лицами, в том числе с членами своего трудового коллектива. Эти взаимоотношения основаны на денежных расчетах.

Основные нормативные документы:

- Федеральный закон «О бухгалтерском учете» от 06 июня 2015 г. № 402-ФЗ.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 05.04.2016) // Собрание законодательства РФ. – 07.08.2000. – № 32. – ст. 3340.

-Федеральный закон от 22.05.2003 N 54-ФЗ(ред. от 25.12.2018)"О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации"

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утверждены приказом Министерства финансов от 1 ноября 2012 г. № 56 и рекомендованы для применения письмом Министерства финансов от 19 декабря 2012 г. № 18-5, с изменениями, утвержденными приказом Министерства финансов РФ от 28 декабря 2012 г. № 173, от 28 июля 2014 г. № 81 и от 17 февраля 2015 г. № 15.

- Приказ Минфина РФ от 31.10.2000 N 94н(ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598) // Российская газета. – № 208.

- Положение о бухгалтерском учете и отчетности в Российской Федерации. Утверждено приказом министерства финансов РФ от 29.07.2013г. № 34-Н.

1.2. Теоретическое обоснование учета денежных средств, в кассе организации

Для хранения, поступления и выдачи денежных средств наличными организация создает специальный участок бухгалтерии – кассу. Ее возглавляет кассир – материально ответственное лицо, с которым заключается договор о полной материальной ответственности.

По приказам руководителя и главного бухгалтера организации кассир выполняет операции по движению денежной наличности. В небольших организациях обязанности кассира может выполнять главный бухгалтер. При этом главный бухгалтер назначается приказом по предприятию с разрешением выполнять обязанности кассира и с обязательным заключением с ним договора о полной материальной ответственности кассира. Временная замена кассира производится по письменному распоряжению администрации. Договор о материальной ответственности заключается и с замещающим работником.

Все предприятия вне зависимости от формы собственности обязаны хранить свои денежные средства в учреждениях банков. Для текущих расчетов каждая организация может постоянно иметь наличные средства на своей территории. Для этого руководитель предприятия организует кассу.

Организация может хранить в своей кассе наличные денежные средства в пределах лимитов, установленных банком, по согласованию с руководителем организации. При необходимости лимиты остатков касс пересматриваются.[2]

Сверх установленных норм наличные деньги могут храниться в кассе только в дни выплаты заработной платы, пенсий, пособий, стипендий в течение трех рабочих дней, включая день получения денег в кредитном учреждении.

Поступление наличных денег в кассу оформляется приходным кассовым ордером (форма № КО-1 Рис.1), подписанным главным бухгалтером или уполномоченным лицом. При этом, лицу, внесшему деньги в кассу, выдается квитанция к приходному кассовому ордеру за подписью главного бухгалтера и кассира, скрепленная печатью и штампом организации. При получении денежных средств в банке по чеку бухгалтером также выписывается приходный кассовый ордер с регистрацией его номера и даты на оборотной стороне корешка чека.

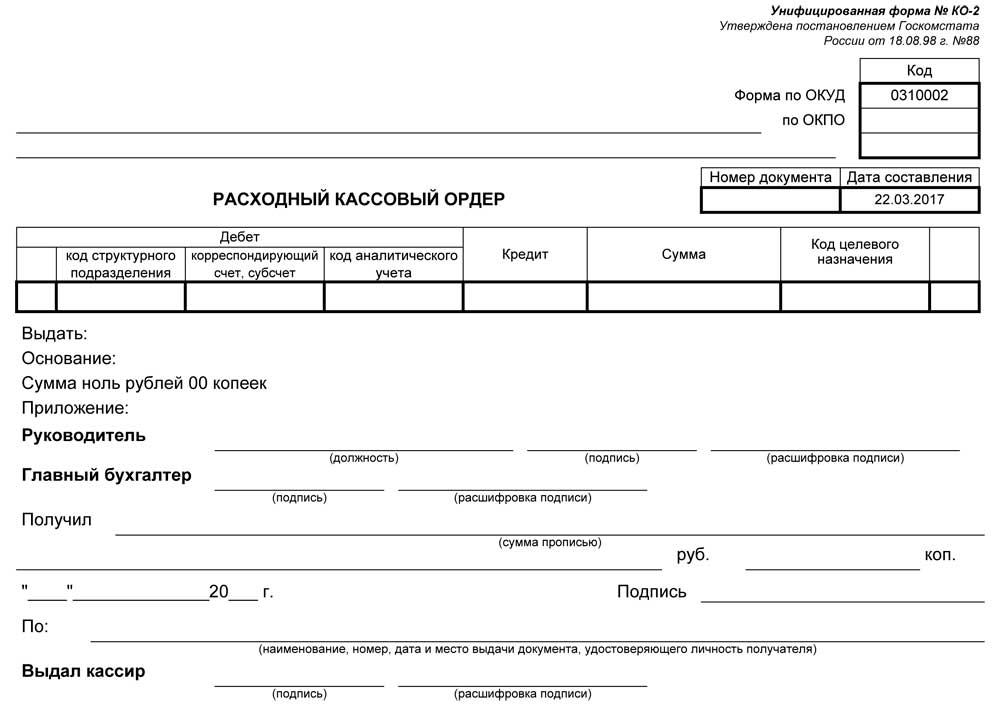

Выдача наличных денег производится по расходным кассовым ордерам или другим надлежаще оформленным документам (платежным ведомостям, заявлениям на выдачу денег, счетам и др.), на которые ставится специальный штамп, имеющий реквизиты расходного кассового ордера (форма № КО-2 Рис 2). Документы на выдачу денег подписывают руководитель и главный бухгалтер. Если на прилагаемых к расходным кассовым ордерам документах имеется разрешающая подпись руководителя организации, то его подпись на расходном кассовом ордере не обязательна. Приходные и расходные кассовые ордера выписываются бухгалтером общего или финансового отдела либо главным бухгалтером. (Приложение 1,2)

Документы на выдачу денег подписывают руководитель и главный бухгалтер. Если на прилагаемых к расходным кассовым ордерам документах имеется разрешающая подпись руководителя организации, то его подпись на расходном кассовом ордере не обязательна. Приходные и расходные кассовые ордера выписываются бухгалтером общего или финансового отдела либо главным бухгалтером.

Деньги отдельному лицу, не работающему в данной организации, выдаются при предъявлении им паспорта или иного документа, удостоверяющего личность, по расходному кассовому ордеру, где проставляются подпись в получении и данные предъявленного документа.

Заработная плата, пособия, премии выплачиваются по платежным ведомостям без составления расходного кассового ордера на каждого получателя. По истечении трех рабочих дней, установленных для выплаты заработной платы, бухгалтер выписывает расходный кассовый ордер на общую выплаченную по платежной ведомости сумму.[3] Никаких подчисток, помарок или исправлений в кассовых документах не допускается.

Деньги по кассовым ордерам принимаются и выдаются только в день составления этих документов. Приходные, расходные кассовые ордера или заменяющие их документы не выдаются на руки лицам, вносящим или получающим документ.

При выдаче денежных средств по доверенности они прилагаются к расходному кассовому ордеру или ведомости на выдачу средств. По мере выполнения кассовых операций кассир обязан подписать их, а также приложенные к ним документы погасить штампом или надписью «Оплачено» или «Получено» («число, месяц, год»).

До передачи в кассу на исполнение кассовые документы записываются бухгалтером в специальном журнале регистрации приходных и расходных кассовых ордеров с указанием кодов (цифровых обозначений) причин и условий поступления и выдачи наличных денежных средств. Журнал регистрации построен таким образом, что по его данным контролируется целевое назначение полученных и израсходованных наличных денежных средств организаций, присваиваются номера кассовым документам, проверяется полнота произведенных кассиром операций, составляется отчетность.

Все наличные деньги и ценные бумаги на предприятиях хранятся, как правило; в несгораемых металлических шкафах, а в отдельных случаях - в комбинированных и обычных металлических шкафах, которые по окончании работы кассы закрываются ключом и опечатываются специальной печатью кассира. Ключи от сейфа (шкафа) и печать хранятся у кассира. Кассиру запрещается оставлять ключи в условленных местах, передавать посторонним лицам либо изготавливать неучтенные дубликаты. Учтенные дубликаты ключей в опечатанных кассиром пакетах, шкатулках, пеналах и др. хранятся у руководителя организации. Ежеквартально производится их проверка членами постоянно действующей на предприятии инвентаризационной комиссии с составлением акта, которые хранится в делах главного бухгалтера вместе с актами проверки кассы. При обнаружении утраты ключей руководитель организации незамедлительно сообщает о происшествии в органы внутренних дел и принимает меры к немедленной замене замка в помещение кассы или шкафа. Хранение в кассе наличных денег и других ценностей, не принадлежащих данной организации, запрещается. Перед открытием помещения кассы и металлических шкафов кассир обязан осмотреть сохранность замков, дверей, оконных решеток и печатей, убедиться в исправности охранной сигнализации.

В случае повреждения или снятия печати, поломки замков дверей или решеток кассир обязан немедленно доложить об этом руководителю организации, который сообщает о происшествии в органы внутренних дел и принимает меры к охране кассы до прибытия их сотрудников,[4] В этом случае руководитель, главный бухгалтер или лица, их заменяющие, а также кассир предприятия после получения разрешения ОВД производят проверку наличия денежных средств и других ценностей, хранившихся в кассе. Эта проверка должна быть произведена до начала кассовых операций с составлением акта о результатах проверки в 4 экз., подписанного всеми участвовавшими в проверке лица ми. Первый экземпляр передается в ОВД, второй - в страховую компанию, третий - в вышестоящую организацию, четвертый - остается в организации.

Для ведения кассовых операций в штате предприятия предусматривается должность кассира.

Кассир - это должностное лицо, на которое возложена обязанность приёма, хранения, выдачи наличных денег из кассы и ведение первичного учёта движения денег. При поступлении на работу кассир подписывает договор о полной материальной ответственности. В своей работе руководствуется «Порядком ведения кассовых операций», административно числится в составе бухгалтерии и подчиняется главному бухгалтеру в соответствии с должностной инструкцией. Приём и выдачу денег кассир производит только на основании первичных документов установленной формы, подписанных руководителем и главным бухгалтером. Учёт всех операций по движению наличных денежных средств кассир осуществляет в кассовой книге.

Кассовая книга - это учётный регистр, предназначенный для учёта кассовых операций кассиром предприятия. Эта книга должна быть пронумерована, прошнурована и скреплена печатью организации. Записи в неё производятся в соответствии с Порядком ведения кассовых операций по каждому приходному и расходному документу. В конце рабочего дня (смены) кассир подсчитывает приход и расход денег за день и выводит остаток на следующий день. Записи в книге ведутся в двух экземплярах. Второй (отрывной) экземпляр ежедневно или в другие установленные сроки вместе с оправдательными документами в виде отчёта кассира передаётся в бухгалтерию.

При автоматизированной форме ведения бухгалтерского учета отдельные листы кассовой книги ежедневно формируются в виде машинограмм: 1-й лист – вкладной лист кассовой книги; 2-й лист – отчет кассира.

По окончании отчетного периода кассовая книга заверяется подписями главного бухгалтера и руководителя организации, прошнуровывается и опечатывается.

Бухгалтер проверяет правильность записей в книге и расписывается в получении отчёта с прилагаемыми документами. Главный бухгалтер периодически обязан проверять правильность ведения кассовой книге.

При малом объеме кассовых операций обязанности кассира может выполнять любое должностное лицо предприятия, которому директор поручит ведение кассовых операций, или главный бухгалтер. При поручении ведения кассовых операций бухгалтеру издается соответствующее распоряжение руководителя предприятия, а в карточках образцов подписей, сдаваемых в банк, ниже строки с образцом подписи главного бухгалтера делается приписка: “других счетных работников в штате нет”. После издания приказа (решения, постановления) о назначении кассира на работу руководитель организации обязан ознакомить его под расписку с Порядком ведения кассовых операций в РФ и заключить с ним договор о пол ной материальной ответственности.

Материально-ответственное лицо - это лицо (работник предприятия), несущее материальную ответственность за сохранность товарно-материальных ценностей и денежных средств предприятия. К ним относятся кладовщики, кассиры, экспедиторы-водители и др. Они дают письменное обязательство (подписывают договор о материальной ответственности) о материальной ответственности, после чего имеют право на основании утверждённых форм первичных документов (накладных, ПН, кассовых ордеров и др.) производить прием и отпуск материальных ценностей и денег. Они о вести учёт движения доверенных ТМЦ и денег в соответствующих регистрах.

Кассир не может передоверять, кому бы то ни было выполнение своих обязанностей. При необходимости подмены кассира с новым работником, назначаемым приказом, заключается договор о материальной ответственности.

В случае внезапного оставления кассиром работы находящиеся у него под отчетом ценности передают другому лицу. Для этого приказом назначается комиссия и новый кассир, подписавший договор о материальной ответственности. В присутствии членов специальной инвентаризационной комиссии вскрывается помещение кассы. При отсутствии ключей дверь вскрывают любым способом с немедленной сменой замков. После вскрытия кассы все документы и наличные деньги инвентаризируются с обязательным составлением “Акта передачи”. После пересчета ценности и ключи под расписку в акте передаются новому кассиру.

Предприятия могут иметь в своей кассе постоянно хранящийся остаток наличных денег на следующий рабочий день, но не более лимита, установленного банком.

Лимит остатка наличных денег в кассе - это минимальная (предельная) сумма наличных денег, которая может постоянно находиться в кассе предприятия по согласованию руководства организации с обслуживающим банком. Сверх лимита в кассе могут находиться денежные средства поступившие за реализованную продукцию до конца смены и на выплату зарплаты в течение трёх дней с даты получения их в банке. Для утверждения лимита все организации раз в год сдают в обслуживающий банк “Заявление на получение лимита кассы на год”.

Лимит минимума наличных средств согласуется с руководством обслуживающего банка составлением в обязательном порядке специального расчета, который выполняется предприятием, и для контроля передается в банк. Превышение лимита разрешается только в пределах трех дней, отведенных на предприятии для выдачи зарплаты. По обоснованной просьбе руководства предприятия лимит кассы может быть пересмотрен банком в течение года в зависимости от режима работы организации и объёмов налично-денежного оборота. По организации, не представившей расчёт на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих учреждений банка, лимит остатка кассы считается нулевым, а не сданная в банк наличность считается сверхлимитной, со всеми вытекающими последствиями (применение штрафных санкций со стороны ГНС). Обслуживающий банк раз в два года обязан проверять обслуживаемые организации на предмет соблюдения лимита остатка наличности в кассе. В ходе проверки рассматриваются:

- полнота прихода денежной наличности, полученной в учреждении банка;

- полнота сдачи денег в кассу учреждения банка;

- соблюдение согласованных с учреждением банка условий расходования поступающих в кассу предприятия наличных денежных средств;

- соблюдение установленных предельных сумм расчётов наличными деньгами между юридическими лицами;

- соблюдение установленного банком лимита остатка наличных денег кассе;

- ведение кассовой книги и других кассовых документов.

Все денежные средства сверх лимита кассы должны быть сданы организацией в банк в порядке и в сроки, предусмотренные договором на банковское обслуживание. Наличные деньги могут быть сданы в дневные и вечерние часы в кассы банков, инкассаторам.

Инкассатор - это кассир, производящий приём излишних денег от организаций (согласно договору на инкассовое обслуживание) и выдачу денег по заказу организаций вне учреждения банка.

Инкассировать (от итальянского - «класть в ящик») - значит, предъявлять документы к платежу и получать по ним деньги. При инкассировании представитель кредитного учреждения получает у организации наличные деньги и доставляет в банк для зачисления их на расчётный счёт.

Предприятия, имеющие постоянную денежную выручку, могут использовать ее на собственные нужды по согласованию с обслуживающими их банками: на выплату зарплаты, премий, пособий по уходу за детьми, выплату. социально-трудовых льгот, закупку оборудования.. Организации могут хранить в кассе деньги сверх лимитов только для оплаты труда, выплаты пособий по социальному страхованию и стипендий, но не свыше 3-х дней, включая день получения денег в балке. Однако следует помнить, что предприятия не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе на оплату труда.

2. Анализ деятельности МУ «СШ «Юность»

2.1. Краткая характеристика предприятия

Плавательный бассейн «Юность» это единственный пятидесяти метровый бассейн спортивного типа в городе Ухте, охватывающий всю территорию близлежащих населенных пунктов и независимо от спроса на его услуги, является частью инфраструктуры. На Плавательный бассейн «Юность» государством возложена социальная миссия по обеспечению равного доступа всех граждан к спортивно-оздоровительным услугам и относится к категории крупнейших налогоплательщиков и масштабных работодателей города. Так же предприятие выполняет муниципальный заказ по подготовке 300 спортсменов в Олимпийский резерв России. Поскольку все функции выполняемые требуют колоссальных затрат, а доход получаемый за оказание услуг невысок, организации просто необходима поддержка государства. Несмотря на социальную нагрузку, которую несет предприятие, у него практически нет льгот по налогам, по отчислениям во внебюджетные фонды. Рабочий цикл плавательного бассейна всего 10 месяцев, т.к. на лето отключают горячую воду, а оборудование не позволяет установить собственную систему нагрева воды и запуска отопления.

Плавательному бассейну «Юность» приходится самостоятельно зарабатывать и самостоятельно поддерживать предприятие даже в эти два нерабочих месяца. В таких условиях сложно существовать без рационального подхода к бухгалтерскому учету.

Государственный подход, к сожалению, не предполагает субсидирования, поэтому коммерциализация плавательного бассейна «Юность» это единственный выход в создавшейся ситуации как то выживать. Не смотря на то, что МУ «СШ «Юность» бюджетная организация, она фактически преследует коммерческие цели в надежде на повышение доходности предприятия. Это организация, которая ставит перед собой задачу не просто быть окупаемой, но и получать и увеличивать прибыль.

МУ «СШ «Юность» осуществляет свою деятельность на основании Устава. Срок деятельности - не ограничен. Форма собственности: муниципальное учреждение. Деятельность предоставление услуг населению, имеет гражданские права и несет обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральным законом. Согласно федеральному закону учреждение является бюджетного типа, основная деятельность в полном объеме или частично финансируется из бюджетных средств.

Плавательный бассейн «Юность» был открыт 8 апреля 1976 года. Строился он в течение пяти лет по новым, передовым технологиям. Это был первый бассейн в Республике Коми с дорожками для плавания длинной в 50 метров. Пропускная способность большой ванны – 120 человек в час, вместимость трибун – 700 человек. Пропускная способность малой ванны – 30 человек в час, ее посещают малыши с двух лет вместе с родителями, а так же группы детей обучающиеся плаванию.

Вскоре после открытия бассейна, на его платформе начали работу секции по прыжкам в воду и водному поло. По решению городского совета народных депутатов ухтинские школьники 1-4 классов всех школ города в обязательном порядке обучались плаванию, а в 1986 году была открыта детско-юношеская спортивная школа.

Уже в первые годы работы бассейна его водные дорожки приняли соревнования высокого уровня – в 1977 году проводилось первенство РСФСР по плаванию, затем проводилось первенство СССР по ватерполо.

Со времен своего существования, спектр услуг плавательного бассейна значительно расширился. На сегодняшний день, любой желающий может получить коммерческие спортивно-оздоровительные услуги такие как:

- свободное плавание на большой ванне

- обучение плаванию взрослые на большой ванне

- групповое обучение плаванию детей на большой ванне

- аквааэробика,

- групповое обучение плаванию детей на малой ванне

- посещение малой ванны родителей с детьми

- занятия в спортивном зале (волейбол, баскетбол, теннис, мини футбол)

- тренажерный зал

- шейпинг

- сауны

- солярий

В штате организации числятся 73 сотрудника. Денежный оборот составляет 3,5 миллиона рублей в месяц.

2.2. Организация бухгалтерского учета

Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются директором МУ «СШ «Юность» .

Директор МУ «СШ «Юность» возложил ведение бухгалтерского учета на главного бухгалтера. Для хранения, поступления и выдачи денежных средств наличными организация создает специальный участок бухгалтерии – кассу. Ее возглавляет кассир – материально ответственное лицо, с которым заключен договор о полной материальной ответственности.

По приказу руководителя и главного бухгалтера организации кассир выполняет операции по движению денежной наличности. Временная замена кассира производится по письменному распоряжению администрации. Договор о материальной ответственности заключается и с замещающим работником. (рис.1)

Главный бухгалтер, на которое возлагается ведение бухгалтерского учета в МУ «СШ «Юность», отвечает следующим требованиям:

б) имеет стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет;

в) не имеет неснятой или непогашенной судимости за преступления в сфере экономики.

В случае возникновения разногласий в отношении ведения бухгалтерского учета между директором МУ «СШ «Юность» и главным бухгалтером:

а) данные, содержащиеся в первичном учетном документе, принимаются (не принимаются) главным бухгалтером к регистрации и накоплению в регистрах бухгалтерского учета по письменному распоряжению руководителя экономического субъекта, который единолично несет ответственность за созданную в результате этого информацию;

б) объект бухгалтерского учета отражается (не отражается) главным бухгалтером, в бухгалтерской (финансовой) отчетности на основании письменного распоряжения руководителя экономического субъекта, который единолично несет ответственность за достоверность представления финансового положения экономического субъекта на отчетную дату, финансового результата его деятельности и движения денежных средств за отчетный период.

Директор

Главный бухгалтер

Кассир

Рис.1- Структура организации

Совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику.

МУ «СШ «Юность» самостоятельно формирует свою учетную политику, руководствуясь законодательством Российской Федерации о бухгалтерском учете, федеральными и отраслевыми стандартами.

3. При формировании учетной политики в отношении МУ СШ «Юность» выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

4. Учетная политика применяется последовательно из года в год.

5. Изменение учетной политики может производиться при следующих условиях:

1) изменении требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) существенном изменении условий деятельности экономического субъекта.

6. В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

В МУ «СШ «Юность», кроме главного бухгалтера работают: Ведущий экономист, который занимается договорами с организациями (заключение договоров на оказание услуг, контроль оплаты и выставление счетов), установкой и расчётом с экономическим обоснованием стоимости услуг, закупом продукции и его оплатой. Ведущий бухгалтер занимается инвентаризацией и инкассацией. Расчётчик занимается расчетом заработной платы и начислением. Кассиры-операционисты, которые ведут учет кассовых операций в кассе предприятия. В МУ «СШ «Юность» работают три кассира-операциониста. На должность кассира-операциониста принимается лицо с начальным профессиональным образованием (требований к стажу работы нет) или средним (полным) общим образованием и специальной подготовкой по установленной программе (требований к стажу работы нет). Кассир-операционист принимается на должность и увольняется с нее по приказу директора организации.

Кассир должен знать: нормативные правовые акты, положения, инструкции, другие руководящие материалы и документы по ведению кассовых операций, формы кассовых и банковских документов, правила приема, выдачи, учета и хранения денежных средств и ценных бумаг, порядок оформления приходных и расходных документов, лимиты остатков кассовой наличности, установленной для предприятия, правила обеспечения их сохранности, порядок ведения кассовой документации, составления кассовой отчетности.

Кассир-операционист должен осуществлять операции по приему, учету, выдаче и хранению денежных средств и пластиковых карт с обязательным соблюдением правил, обеспечивающих их сохранность, обслуживать и консультировать клиентов по продукции и услугам предприятия, осуществлять расчеты с клиентами, продажу продуктов, вести на основе приходных и расходных документов кассовую книгу, сверять фактическое наличие денежных сумм и ценных бумаг с книжным остатком, составлять кассовую отчетность.

Задачами учета денежных средств являются:

- Полная и своевременная регистрация операций, связанных с движением рабочего капитала в кассе и на счетах в банках.

- Контроль за наличием денежных средств, их сохранностью и целевым использованием.

- Полное, своевременное и правильное отражение в учетных текущих операций по поступлению и выбытию капитала.

- Контроль за соблюдением расчетно-платежной дисциплины.

- Контроль за своевременностью возвращения в банк сумм не использованных по назначению в соответствии с выделенными лимитами.

- Правильное и своевременное проведение инвентаризации кассовой наличности, операций по счетам в банках и отражение ее результатов в учете.

3. Организация учета денежных средств, в кассе МУ «СШ «Юность»

3.1 Синтетический и аналитический учет денежных средств, в кассе МУ «СШ «Юность»

Аналитический учет денежных средств на предприятии ведется кассиром в виде машинограмм. Основу машинно-ориентированных форм бухгалтерского учета составляет информация первичных документов. Двойная запись, которая является основным способом отображения хозяйственных операций на счетах бухгалтерского учета, сохраняется и в условиях обработки бухгалтерской информации с помощью ПЭВМ. Машинные носители информации способствуют автоматизации процессов ее обработки, совмещению синтетического и аналитического учета, накоплению информации, необходимой для разработки показателей месячной, квартальной и годовой отчетности предприятий. При машинных формах учета технологический процесс обработки данных в бухгалтерии сводится к кодированию документов и связанными с этим логичными действиями, а все остальные действия выполняет компьютер.

Для учета денежных средств в кассе МУ «СШ «Юность» используется Программа 1С: Бухгалтерия, которая является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам. Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях.

Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок. «1С:Бухгалтерия» включает набор стандартных отчетов, позволяющих получить информацию за произвольный период, в различных разрезах и с необходимой степенью детализации. При автоматизированной форме ведения бухгалтерского учета отдельные листы кассовой книги ежедневно формируются в виде машинограмм:

1-й лист – вкладной лист кассовой книги с приклеенными чеками;

2-й лист – отчет кассира по унифицированной форме N КМ-6

По окончании отчетного периода кассовая книга заверяется подписями главного бухгалтера и руководителя организации, прошнуровывается и опечатывается.

Ревизия кассы. Порядком ведения кассовых операций предусмотрены внезапные ревизии кассы с полным полистным пересчетом денег и проверкой других ценностей, находящихся в кассе, в сроки, установленные руководителем.

Ревизия проводится инвентаризационной комиссией в присутствии кассира. Результаты оформляются актом (ф. № инв.-15). В акте фактические остатки кассовой наличности сопоставляют с данными учета, что дает возможность определить недостачу или излишек денежных средств. Акт должен быть оформлен в день ревизии кассы и подписан всеми членами инвентаризационной комиссии. Если есть расхождения, то кассир представляет комиссии письменное объяснение. Акт составляют в 2-х экземплярах, один остается в бухгалтерии, другой – кассиру. В день проведения ревизии кассовые операции не осуществляются.

Выявленные излишки денег приходуют на доходы предприятия – Д 50 К 91/1

Выявленная недостача отражается в учете следующими записями:

-установлена недостача денег в кассе – Д 94 К 50;

-недостачу относят на виновное лицо (кассира) – Д 73/2 К 94;

-возмещение недостачи – Д 50, 70 К 73/2.

При осуществлении торговых операций с применением контрольно - кассовых машин (далее ККМ) кассир-операционист руководствуется следующими документами:

- Законом Российской Федерации от 18 июня 1993 года N 5215-1 "О применении контрольно - кассовых машин при осуществлении денежных расчетов с населением";

- "Положением по применению контрольно - кассовых машин при осуществлении денежных расчетов с населением", утвержденным Постановлением Правительства Российской Федерации от 30 июля 1993 года N 745 в редакции последующих изменений и дополнений, утвержденных Постановлением Правительства Российской Федерации от 7 августа 1998 года N 904;

- "Типовыми правилами эксплуатации контрольно - кассовых машин при осуществлении денежных расчетов с населением", утвержденными письмом Министерства финансов Российской Федерации от 30 августа 1993 года N 104.

При учете денежных расчетов с населением при осуществлении торговых операций с применением контрольно - кассовых машин применяются формы первичной учетной документации N N КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-6, КМ-7, КМ-8, КМ-9, утвержденные Постановлением Госкомстата России от 25 декабря 1998 года N 132. Перечисленные формы введены взамен представленных форм в "Типовых правилах эксплуатации контрольно - кассовых машин при осуществлении денежных расчетов с населением", утвержденных письмом Министерства финансов РФ от 30 августа 1993 года N 104 (соответственно N N 26, 27, 54, 24, 24а, 25, 30).

При заполнении данных по контрольно - кассовым машинам в графе "номер регистрационный" проставляется номер, под которым ККМ зарегистрирована в Государственной налоговой инспекции.

Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

3.2 Совершенствование учета денежных средств, в кассе МУ «СШ «Юность».

Учет денежных средств является одним из самых ответственных участков ведения бухгалтерской деятельности на любом предприятии независимо от его организационно-правовой формы. Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения, в эффективном использовании финансовых ресурсов. Поэтому необходимо всегда думать о разработках и запусков маркетинговых и рекламных акций, для привлечения дополнительных клиентов и повышении лояльности постоянных клиентов. Основными задачами учета денежных средств являются:

а. Своевременное и правильное документирование операций по движению денежных средств и расчетов.

б. Оперативный, повседневный контроль за сохранностью наличных денежных средств в кассе организации.

с. Экономия бюджета за счет сокращения бухгалтерского отдела и правильного распределения работы среди сотрудников.

в. контроль за использованием денежных средств строго по целевому назначению.

В МУ СШ «Юность» должен быть постоянный контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом, во избежание штрафных санкций надзорных органов;

Нужно контролировать соблюдение форм расчетов, установленных в договорах с пользователями услуг и поставщиками.

Делать своевременную сверку расчетов с дебиторами и кредиторами.

Своевременно оформлять договоры с новыми клиентами.

Сместить даты выплаты заработной платы работникам и изменить даты сдачи табелей руководителей подразделений. На данный момент дата сдачи табеля 23 число текущего месяца, дата начисления заработной платы 25 число. У сотрудника есть 5-ть дней, чтобы не выйти на работу по любой причине и получить полную зарплату за отработанный не полностью месяц.

Организовать возможный лимит остатка кассы. Кассиры кладут свои собственные деньги на размен, сдачу клиентам. Денежные средства, превышающие лимит, сдавать в банк. Разработать сайт организации и организовать он-лайн кассу для реализации товаров и услуг МУ «СШ «Юность». Поставить в фойе учреждения терминалы для самостоятельной оплаты товаров и услуг организации.

Усилить контроль руководства по отношению к главному бухгалтеру и кассиру. Необходимо систематическое проведение экономической и этической учебы среди работников бухгалтерии. Улучшить эффективность службы внутреннего контроля на предприятии путем повышения профессионализма ее работников.

Ввести в штат организации внутреннего аудитора. Усиление механизмов внутреннего контроля за денежными средствами позволит предприятию избежать споров с надзорными органами, а также искажения финансовой отчетности.

Заключить договор с банком на инкассацию. На данный момент ведущий бухгалтер относит и забирает денежные средства самостоятельно, что не безопасно.

ЗАКЛЮЧЕНИЕ

В данной курсовой работе отображена система бухгалтерского учета в МУ «СШ «Юность» и предложения по ее совершенствованию.

Данные предложения по улучшению бухгалтерского учета и внутреннего контроля денежных средств могут повлиять на эффективность работы бухгалтера и предприятия в целом и в перспективе, помогут устранить недостатки в организации работы и экономить бюджет организации. Многие считают, что финансовая деятельность учреждения очень простая и в ней нет таких элементов, как подводные камни. Что на самом деле все прозрачно. Но это не так.

Учет наличных денежных средств на предприятии это очень важный процесс и неотъемлемая часть экономического процесса..

Целью курсовой работы являлось исследование в области учета денежных средств в кассе, объектом чего явилось МУ «СШ «Юность».

На примере этой организации было разобрано практическое применение данной темы. Были выявлены недостатки предприятия. Также внесены предложения по улучшению работы предприятия. Стало понятно, что предприятия развивается получая доходы, но эти доходы расходуются не предусмотрительно. Курсовая работа раскрывает только суть работы кассы и учета в ней денежных средств. Также в данной теме показана «скелетная модель» организации учета денежных средств в МУ «СШ «Юность». Работая над этой курсовой, я не получила поддержки и помощи от нашей бухгалтерии. Они сделали вид, что им ничего не известно по этой теме. Я сделала вывод самостоятельно – я двигаюсь в правильном направлении!

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Федеральный закон «О бухгалтерском учете» от 06 июня 2015 г. № 402-ФЗ.

2 Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 05.04.2016) // Собрание законодательства РФ. – 07.08.2000. – № 32. – ст. 3340.

3 Федеральный закон от 22.05.2003 N 54-ФЗ(ред. от 25.12.2018)"О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации"

4 План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкция по его применению. Утверждены приказом Министерства финансов от 1 ноября 2012 г. № 56 и рекомендованы для применения письмом Министерства финансов от 19 декабря 2012 г. № 18-5, с изменениями, утвержденными приказом Министерства финансов РФ от 28 декабря 2012 г. № 173, от 28 июля 2014 г. № 81 и от 17 февраля 2015 г. № 15.

5 Приказ Минфина РФ от 31.10.2000 N 94н(ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

6 Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 № 1598) // Российская газета. – № 208.

7 Положение о бухгалтерском учете и отчетности в Российской Федерации. Утверждено приказом министерства финансов РФ от 29.07.2013г. № 34-Н.

8 Положение Банка России от 12 октября 2011 г. N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации"

9 Басова, А.В. Бухгалтерский (управленческий) учет: Учебное пособие / А.В. Басова, А.С. Нечаев и др. - М.: Инфра-М, 2017. - 393 c.

10 Богаченко, В.М. Бухгалтерский учет: практикум / В.М. Богаченко. - Рн/Д: Феникс, 2018. - 352 c.

11 Бухгалтерский учет: Учебник / В.Г. Гетьман, В.Э. Керимов, З.Д. Бабаева, Т.М. Неселовская; Под ред. В.Г. Гетмана. - М.: ИНФРА-М, 2010. - 717 с.: 60x90 1/16. - (Высшее образование). (переплет) ISBN 978-5-16-003756-1 - Режим доступа: http://znanium.com/catalog/product/186384

12 Гартвич, А. Бухгалтерский учет в таблицах и схемах / А. Гартвич. - СПб.: Питер, 2019. - 288 c.

13 Кислов Д.В. Расчетный счет и касса / Д.В.. Кислов. - М.: ООО ИИА «Налог Инфо», ООО «Статус-Кво 97», 2014.

14 Ковалев В.В. Управление денежными потоками, прибылью и рентабельностью / В.В.Ковалев. - М.: Проспект, ТК Велби, 2014.

15 Рогуленко, Т.М. Теория бухгалтерского учета / Т.М. Рогуленко, С.В. Пономарева. – М.: КноРус, 2015. – 172 с.

16 Титова А. Появились новые правила для отчета о движении денежных средств / А.Титова // Экономика и жизнь: Бух. прил.. -- 2015. -- N 14 (апр).

17 Тренев Н.Н. Управление финансами. Учеб. пособие для студентов вузов / Н.Н.Тренев. - М.: Финансы и статистика, 2014.

18 Финансовый учет : учебник / под ред. проф. В.Г. Гетьмана. — 6-е изд., перераб. и доп. — М. : ИНФРА-М, 2019. — 622 с. + Доп. материалы [Электронный ресурс; Режим доступа http://www.znanium.com]. — (Высшее образование: Бакалавриат). — www.dx.doi.org/10.12737/24378. - Режим доступа

ПРИЛОЖЕНИЕ 1

|

Унифицированная форма № КО-1 |

Линия отреза |

||||||||||||||||||||||||||||||||||||||||||||

|

Утверждена постановлением Госкомстата |

|||||||||||||||||||||||||||||||||||||||||||||

|

России от 18.08.98 № 88 |

|||||||||||||||||||||||||||||||||||||||||||||

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||||||

|

Код |

|||||||||||||||||||||||||||||||||||||||||||||

|

Форма по ОКУД |

0310001 |

КВИТАНЦИЯ |

|||||||||||||||||||||||||||||||||||||||||||

|

по ОКПО |

|||||||||||||||||||||||||||||||||||||||||||||

|

(организация) |

|||||||||||||||||||||||||||||||||||||||||||||

|

к приходному кассовому ордеру № |

|||||||||||||||||||||||||||||||||||||||||||||

|

(структурное подразделение) |

от “ |

” |

г. |

||||||||||||||||||||||||||||||||||||||||||

|

Номер документа |

Дата составления |

||||||||||||||||||||||||||||||||||||||||||||

|

Принято от |

|||||||||||||||||||||||||||||||||||||||||||||

|

ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР |

|||||||||||||||||||||||||||||||||||||||||||||

|

Основание: |

|||||||||||||||||||||||||||||||||||||||||||||

|

Дебет |

Кредит |

Сумма, руб. коп. |

Код |

||||||||||||||||||||||||||||||||||||||||||

|

код структурного |

корреспондирующий счет, |

код аналитического учета |

|||||||||||||||||||||||||||||||||||||||||||

|

Сумма |

руб. |

коп. |

|||||||||||||||||||||||||||||||||||||||||||

|

(цифрами) |

|||||||||||||||||||||||||||||||||||||||||||||

|

Принято от |

|||||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

|||||||||||||||||||||||||||||||||||||||||||||

|

Основание: |

|||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

коп. |

||||||||||||||||||||||||||||||||||||||||||||

|

Сумма |

В том числе |

||||||||||||||||||||||||||||||||||||||||||||

|

(прописью) |

|||||||||||||||||||||||||||||||||||||||||||||

|

руб. |

коп. |

“ |

” |

г. |

|||||||||||||||||||||||||||||||||||||||||

|

В том числе |

|||||||||||||||||||||||||||||||||||||||||||||

|

М.П. (штампа) |

|||||||||||||||||||||||||||||||||||||||||||||

|

Приложение |

|||||||||||||||||||||||||||||||||||||||||||||

|

Главный бухгалтер |

Главный бухгалтер |

||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||||||||||

|

Получил кассир |

Кассир |

||||||||||||||||||||||||||||||||||||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

||||||||||||||||||||||||||||||||||||||||||

ПРИЛОЖЕНИЕ 2

-

Цели и задачи учета денежных средств //https://www.kazedu.kz/referat ↑

-

Богаченко, В.М. Бухгалтерский учет: практикум / В.М. Богаченко. - Рн/Д: Феникс, 2018. ↑

-

Организация кассовых операций//https://studwood.ru/1822944/buhgalterskiy_uchet_i_audit/ ↑

-

Положение Банка России от 12 октября 2011 г. N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" ↑

- Общие принципы и правила формирования отчетности на примере ИП Гаврилюк-Гапанюк А.К.(Нормативно-правовое регулирование финансовой (бухгалтерской) отчетности)

- Функции операционных систем персональных компьютеров (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПЕРАЦИОННЫХ СИСТЕМ)

- Разработка регламента выполнения процесса «Контроль поставок товара» (АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ И СУЩЕСТВУЮЩИХ БИЗНЕС-ПРОЦЕССОВ)

- Роль мотивации в поведении организации

- Роль мотивации в поведении организации (Теоретические основы мотивации поведения в организации)

- Этимологическая структура словарного состава английского языка

- Коммерческие риски и способ их уменьшения (на примере ООО «Техавтоснаб») (Коммерческие риски в хозяйственной деятельности предприятия и способы их снижения)

- История развития менеджмента (Теоретические аспекты истории развития менеджмента)

- Финансовая политика некоммерческих организаций

- Россия на международном валютно-финансовом рынке (Теоретические аспекты международного валютного рынка)

- Менеджмент человеческих ресурсов (Теоретические аспекты управления человеческими ресурсами)

- Страхование в сфере спорта (СУТЬ И ВИДЫ СТРАХОВАНИЯ СПОРТСМЕНОВ В РОССИИ)