Страхование в сфере спорта (СУТЬ И ВИДЫ СТРАХОВАНИЯ СПОРТСМЕНОВ В РОССИИ)

Содержание:

ВВЕДЕНИЕ

Большинство существующих видов спорта высших достижений связаны с длительным воздействием интенсивных физических нагрузок. В процессе тренировок и участия в соревнованиях различного уровня, организмы спортсменов, членов сборной, подвергаются повышенным нагрузкам, в результате чего, происходит их преждевременное изнашивание, как следствие, острые и хронические травмы и всевозможные заболевания. Результат – невозможность дальнейшего участия в соревнованиях, преждевременный уход из большого спорта или из состава сборных в достаточно молодом возрасте, проблемы со здоровьем, инвалидность, полная или частичная потеря трудоспособности и, возможно, преждевременное старение организма и смерть.

История показывает, сколько выдающихся спортсменов, призеров международных соревнований и Олимпийских игр преждевременно ушли из жизни, не дожив до преклонного возраста по причине полученных за спортивную карьеру травм и хронических заболеваний.

Довольно трудно дается спортсмену и выход из большого спорта. Резкие изменения уровня физических нагрузок организма приводят не только к тяжелым психологическим последствиям, но и нарушениям в состоянии сердечно-сосудистой и нервной систем, а также опорно-двигательного аппарата. Все эти проблемы очень сильно затрудняют переключение спортсмена на обычную для рядового человека деятельность. Все эти проблемы усугубляются с увеличением учебной и трудовой нагрузки, поэтому бывшие спортсмены, ушедшие из большого спорта, практически не способны к трудовой деятельности.

Несмотря на высокий уровень медицинской и психологической подготовки спортсменов, а также систематические глубокие обследования и врачебный контроль, полностью исключить негативные явления, вызванные спортом высоких достижений, невозможно. Запредельные физические и эмоционально-психологические нагрузки, постоянная деятельность на грани риска всегда будут неотъемлемой частью большого спорта.

Все вышесказанное означает, что профессиональный спорт характеризуется высоким уровнем травматизма и профессиональных заболеваний. Поэтому страхование профессиональных спортсменов можно назвать одним из наиважнейших этапов организации их жизни и деятельности.

Страхование представляет собой систему экономических отношений, рассчитанных на уменьшение имущественных потерь в случае неблагоприятных обстоятельств. Другими словами, такой договор помогает уберечь себя от риска потерять крупную сумму вследствие несчастного случая. Участники делают взносы, из которых формируется резервный фонд. Если объекту страхования (имуществу, здоровью и т. п.) был нанесен ущерб, организация выплачивает сумму, необходимую для возмещения убытков [3].

Спортивное страхование в России появилось 30 декабря 2001 года. Тогда был принят новый Трудовой кодекс Российской Федерации и закон о спорте, которые определили профессиональное занятие спортом профессией. До того момента, участие в международных соревнованиях, Олимпиадах и чемпионатах, считалось хобби спортсменов.

Главный закон о спорте, принятый в Российской Федерации, регламентирует вопросы выплаты заработной платы профессиональным спортсменам, материального обеспечения заслуженных спортсменов и прочее, но практически не уделяет внимания такому важному вопросу, как страхования жизни и здоровья профессиональных спортсменов. Поэтому, этот вопрос можно обозначить, как актуальный. Исследование состояния и развития страхования профессиональных спортсменов в России является важным вопросом в настоящее время.

Страхование профессиональных спортсменов в России – относительно новый сегмент страхового рынка, но довольно быстро и динамично развивающийся.

Объектом исследования данной работы является страхование спортсменов в Российской Федерации. Предметом исследования – состояние и развитие рынка страхования спортсменов.

В данной работе необходимо исследовать следующие вопросы:

- рассмотреть понятие и сущность страхования профессиональных спортсменов в Российской Федерации;

- определить особенности страхового договора спортсменов в РФ;

- провести анализ состояния рынка страхования профессиональных спортсменов в Российской Федерации и его развитие;

- рассмотреть проблемы страхования спортсменов в РФ.

СУТЬ И ВИДЫ СТРАХОВАНИЯ СПОРТСМЕНОВ В РОССИИ

Особенности страхования спортсменов

Профессиональный спорт есть уникальным явлением современной физической культуры и спорта, поскольку представляет собой и составляющую спортивного движения, и одновременно является разновидностью предпринимательской деятельности и способом материального обеспечения спортсменов, тренеров, менеджеров, обслуживающего персонала. Национальное законодательство содержит, наряду с понятием профессионального спорта, также и понятие спорта высших достижений, которые не являются тождественными понятиями.

Согласно значения ст. 36 Закона «О физической культуре и спорте» (далее – Закон) спорт высших достижений – направление спорта, которое обеспечивает привлечение спортсменов с резервного спорта путем дальнейшей специализации и индивидуализации их учебно-тренировочного процесса с определенного вида спорта для подготовки и участия в спортивных соревнованиях всероссийского и международного уровней [11].

Профессиональный спорт согласно ст. 38 Закона – это коммерческое направление деятельности в спорте, связанное с подготовкой и проведением зрелищных спортивных мероприятий на высоком организационном уровне с целью получения прибыли [2]. И хотя профильный закон в сфере физической культуры и спорта достаточно четко разграничивает указанные понятия, законодательство по вопросам страхования не различает понятия спорта высших достижений и профессионального спорта.

Поэтому часто нормы, которые применяются в спорте высших достижений, применяются также и в профессиональном спорте, учитывая особенности этой сферы как коммерческого направления деятельности, цель получения прибыли.

Основное место в профессиональном спорте отведено добровольному страхованию, как одной из форм страхования, которое осуществляется на основании договора между страхователем и страховщиком. Однако нельзя оставить без внимания и обязательное страхование как форму страхования, которая возникает на основании положений законодательства.

Основное отличие обязательного страхования от добровольного состоит в том, что обязательство заключить договор обязательного страхования возникает на основании законодательства, независимо от воли его участников. Согласно ст. 7 Закона «О страховании», одним из видов обязательного страхования признается страхование спортсменов высших категорий [2], а в ч. 2 ст.43 Закона «О физической культуре и спорте» предполагается осуществление такого страхования в соответствии с порядком, утвержденным законодательством.

Так, страхованию подлежат спортсмены сборных команд и в следующих случаях:

- гибели или смерти застрахованного во время подготовки к соревнованиям и участия в них;

- потери застрахованным трудоспособности вследствие ранения, контузии, травмы или увечья, заболевания или инвалидности, что произошли во время подготовки к соревнованиям и участия в них [12].

Осуществляется обязательное государственное страхование за счет средств государственного бюджета, выделяемых на содержание сборных команд. Но на практике часто случается так, что нехватка финансовых ресурсов государственных органов, полномочных осуществлять выплаты страховых сумм в случае наступления страховых случаев, фактически лишает спортсменов возможности получить материальную поддержку, которая должна быть им предоставлена согласно действующему законодательству.

Такая ситуация ставит под сомнение эффективность осуществления обязательного государственного страхования спортсменов, и в связи с этим возникает вопрос о необходимости пересмотра такого механизма, если он не обеспечивает достижения цели, ради которой был введен, то есть для защиты законных прав и интересов спортсменов.

Профильный Закон в сфере физической культуры и спорта не содержит отдельных норм о страховании участников спортивной деятельности, кроме ч. 2 ст. 43, что уже упоминалась выше, а также ст.51, которая предусматривает требования к осуществлению медицинского обеспечения сферы физической культуры и спорта (спортивная медицина), и может лишь косвенно относиться к вопросам страхования. Несколько лет назад предлагалось внести изменения в ст.40 Закона. Указанную статью, которая содержит требования к содержанию и порядку утверждения правил спортивных соревнований по видам спорта, признанных в РФ, предлагалось дополнить положением, согласно которому жизнь и здоровье участников спортивных соревнований подлежат обязательному страхованию на время проведения таких соревнований, однако соответствующие изменения так и не были внесены.

Итак, сегодня законодательными положениями относительно обязательного страхования спортсменов высших категорий есть предписания ст. 7 Закона «О страховании» и ч. 2 ст. 43 Закона «О физической культуре и спорте», а также положением о порядке и условия обязательного государственного страхования спортсменов высших категорий [3].

В добровольном страховании в профессиональном спорте наиболее распространенными являются следующие виды страхования:

- страхование от несчастных случаев;

- страхование организаторов спортивных соревнований перед участниками и третьими лицами; участников спортивных правоотношений (спортсменов, судей, тренеров и тому подобное) перед другими участниками и третьими лицами;

- страхование рисков, связанных с организацией спортивных мероприятий.

Последний вид является комплексным страхованием, которое включает в себя: страхование спортсменов и лиц, которые их сопровождают, от несчастных случаев, смерти и утраты трудоспособности; страхование личного имущества, спортивного инвентаря и оборудования команд от огня, порчи водой и кражи; страхование гражданской ответственности перед третьими лицами на случай смерти, увечья или иного причинение вреда здоровью, полной или частичной утраты трудоспособности третьих лиц по вине организаторов соревнований, а также в связи с потерей или порчей имущества во время проведение соревнований по вине организаторов; страхование на случай аннулирования, отсрочки, переноса спортивных соревнований по причинам, которые не зависят от участников и организаторов соревнований.

Содержание договоров страхования в профессиональном спорте, порядок их заключения, исполнения, расторжения и т. п., должны отвечать, прежде всего, положениям законов и подзаконных актов РФ. Особенности договоров страхования в профессиональном спорте заключаются в специфике субъектов и объектов таких договоров, а также в повышенном страховом риске, который определяется сверхвысокими факторами травматизма, инвалидности и др.

Сперва отметим, что в профессиональном спорте договор страхования, кроме того, что должен отвечать положениям общих и специальных нормативно-правовых актов, в то же время не может противоречить положениям локальных актов, в частности, актов утвержденных разнообразными спортивными организациями – федерациями по видам спорта. По своей правовой природе такие акты являются источником права, но за такую иерархию имеют самую низкую юридическую силу. Проблема возникает тогда, когда положения вышеназванных локальных актов или не согласуются или прямо противоречат действующему законодательству, и выполняются субъектами профессионально-спортивной деятельности. Однако предметные границы данной работы не позволяют подробно раскрыть указанную проблему, ведь по своему объему, причинам и глубиной она должна стать объектом специального научного исследования.

Одной из основных особенностей договоров страхования в профессиональном спорте, как и других договоров в обозначенной сфере общественных отношений, является субъектный состав, то есть стороны договора; специальный субъект договорных отношений в страховании.

Так как подобные договоры непосредственно связанные со специальной целью – профессиональной спортивной деятельностью, соответственно, права и обязанности сторон такого договора будут обусловлены и подчинены цели организации и проведение профессиональной спортивной деятельности.

Наиболее распространенным видом страхования профессиональных спортсменов, как показывает практика заключения договоров, является страхование от несчастных случаев. Страховое покрытие может учитывать риски, связанные с временной нетрудоспособностью, инвалидностью и смертью. Размер страхового тарифа зависит от совокупности факторов: вида спорта, которым занимается застрахованное лицо, срока действия договора страхования, количества застрахованных лиц и тому подобное.

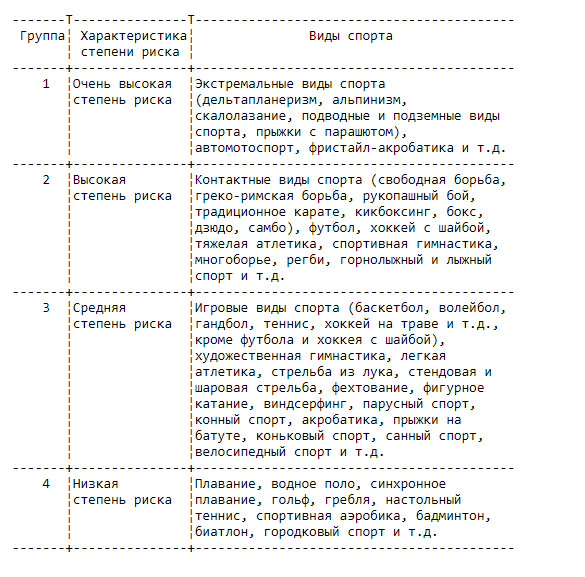

В зарубежных странах есть также практика разделения видов спорта по отдельным группам рисков, которые могут незначительно различаться в страховых компаниях разных стран. Так, например, выделяются виды спорта с очень высокой (экстремальные виды спорта), с высокой (контактные виды спорта, в частности различные виды борьбы), со средней (игровые виды спорта) и низкой (плавание, спортивная аэробика и т. п.) степенью риска. В зависимости от того, к какой группе рисков зачислен тот или иной вид спорта, назначаются страховые тарифы по страхованию от несчастных случаев и медицинским страхованием спортсменов.

Особенно важное страхование в видах спорта, имеющих наиболее высокий уровень травматизма как, например, в футболе, хоккее, горнолыжном спорте, фристайле, прыжках в воду, легкой атлетике, гимнастике, регби, единоборствах тому подобное. Однако и в зависимости от конкретного вида спорта страхование может иметь свои особенности, связанные, в том числе, с определением размера страховых платежей.

Так, например, в профессиональном боксе три судьи, два из которых наблюдают за поединком на ринге, другой судья (главный судья) непосредственно находится в центре событий, то есть на самом ринге. С этого можно сделать вывод, что при заключении договора страхования условия страхования (сумма страхового платежа) будет отличаться у этих участников спортивного соревнования, то есть сумма страхового взноса главного судьи будет гораздо выше, чем у двух других судей.

Срок действия договора страхования составляет, как правило, один год, однако могут заключаться договоры и сроком на время тренировок, сборов, соревнований, и составлять, например, от 24 часов до нескольких дней, недель тому подобное. При этом дополнительно указывается, что, например, травма, последствия которой признаются страховым событием, может произойти: в любое время (24 часа в сутки) в период действия договора страхования; во время тренировок, сборов, соревнований, проходящих в период действия договора страхования; во время участия в официальных соревнованиях и прочее.

Довольно популярным среди добровольных видов есть комплексное страхование сборных команд и спортивных клубов. Комплексная программа страхования возможна как при индивидуальном страховании спортсмена, так и при их групповом страховании за счет средств спортивных организаций. Порядок заключения и исполнения договора при комплексном страховании является следующим. Во-первых, спортивный клуб заключает договор комплексного страхования (добровольное медицинское страхование и страхование от несчастных случаев) и осуществляет страховой платеж в страховую компанию на основании заключенного договора.

При наступлении страхового случая (травма спортсмена во время тренировок, соревнований и т. п.) страховая компания осуществляет покрытие убытков спортивного клуба, связанных с оплатой услуг врача, стоимости всех необходимых медицинских препаратов и средств, использованных на амбулаторное лечение в условиях клуба, стоимости лечения спортсмена по счету ЛПУ при необходимости его направления на стационарное лечение для дальнейшей операции и реабилитации, оплатой спортсмену заработной платы в связи с нетрудоспособностью и прочее.

В основе формирования комплексного страхования спортсменов заключается принцип долгосрочности действия, то есть страховая защита предоставляется спортсмену на весь срок его спортивной карьеры и предусматривает покрытие практически всех страховых рисков, которые могут возникнуть в течение срока страхования. Так и размер страховых процентов в таком случае значительно выше, что обусловливает обращение лишь небольшого количества спортсменов и спортивных организаций к указанной модели комплексного страхования [6].

Однако усматривается, что именно такая модель является достаточно удобной и может стать удачным решением отдельных проблем в страховании профессиональных спортсменов в командных видах спорта, которые возникают в связи с недостаточностью и несовершенством существующего нормативного регулирования указанных отношений.

В будущем видится возможным, вместе с уже предложенными изменениями в Закон «О физической культуре и спорте» относительно закрепления положения об обязательном страховании жизни и здоровья участников спортивных соревнований, внести дополнения, посвященные страхованию не только спортсмена, но также и иных участников правоотношений в сфере профессионального спорта, включая как имущественное, так и личное страхование, страхование ответственности и др. Дополнительного законодательного регламентирования потребуют и вопросы страхования спортсменов при занятиях разнообразными видами спорта, учитывая повышенный риск травматизма и возможности (вероятности) несчастного случая по месту проведения тренировочных занятий или соревнований.

При решении поставленных вопросов очень полезным представляется метод сравнительно-правовых исследований, учета опыта иностранных государств.

Ведь такой подход предоставит возможность не только всесторонне рассмотреть национальное законодательство в сфере спорта, но и определиться с достижениями других стран в этой сфере, а также обозначить направления совершенствования законодательства, подходя к учету опыта зарубежных стран с позиций критического его осмысления.

1.2 Личное страхование спортсменов

Повседневная жизнь профессионального спортсмена связана с постоянными соревнованиями, чемпионатами, тренировками и, как следствие, ушибами, падениями, травмами, серьезными и не очень. Кроме того, занятия профессиональным спортом предполагают наличие дорогостоящего спортивного инвентаря, также подлежащего страхованию.

Страхование жизни и здоровья спортсменов гарантирует защиту спортсмену при наступлении нижеперечисленных страховых случаев:

- временная нетрудоспособность, наступившая в результате спортивной травмы или несчастного случая на тренировке или соревнованиях. Страховое обеспечение в этом случае предусматривает лечебные и восстановительные мероприятия, а также материальную компенсацию спортсмену временного перерыва профессиональной деятельности;

- хронические и общие заболевания. Страховое обеспечение, выплачиваемое спортсмену, предусматривает как профилактику профессиональных заболеваний, так и лечебные и восстановительные мероприятия;

- завершение карьеры спортсмена по причине частичной нетрудоспособности. Страховое обеспечение предусматривает не только материальную компенсацию спортсмену по причине завершения его профессиональной деятельности, но и оказание помощи в получении дополнительного или требуемого образования, дальнейшем трудоустройстве, переквалификации, повышении профессионального мастерства для продолжения деятельности в другой профессиональной области, или в данной сфере, но в другом статусе;

- завершение спортивной карьеры по причине полной нетрудоспособности. В этом случае, страховое обеспечение предполагает материальную компенсацию нетрудоспособности, обеспечение социальной и медицинской реабилитации;

- смерть застрахованного лица. Материальную компенсацию получают членам семьи застрахованного лица. Предусмотрены медицинская и социальная реабилитация, помощь в трудоустройстве членов семьи застрахованного, содействие в получении требуемого или дополнительного образования.

Для профессиональных спортсменов предусмотрено три основных вида страхования:

- Обязательное социальное страхование. Страховщик, а именно, Фонд социального страхования РФ, в рамках обязательного социального страхования профессиональных спортсменов, и в соответствии с законодательством, при наступлении страхового случая выплачивает застрахованному лицу единовременное пособие, а также ежемесячные пособия по временной или постоянной нетрудоспособности. Кроме того, страховщик обязан, в этом случае, оплатить социальную и медицинскую, а также профессиональную реабилитацию.

- Добровольное медицинское страхование. Данный вид страхования страхует расходы застрахованного лица на восстановление здоровья в платных медицинских центрах.

За добровольное медицинское страхование профессиональных спортсменов, членов сборных Российской Федерации, выезжающих на Олимпийские игры и международные чемпионаты, отвечают Олимпийский комитет России и Росспорт. Осуществляется же добровольное медицинское страхование жизни и здоровья спортсменов любой страховой компанией. Договором оговаривается страховое возмещение, выплачиваемое спортсмену в случае наступления страхового случая.

Но практика добровольного страхования профессиональных спортсменов имеет некоторые особенности. В частности, добровольному страхованию жизни и здоровья, профессиональные спортсмены подлежат в следующих случаях: на период проведения соревнований, тренировочных и иных сборов за рубежом, а также на весь период нахождения спортсмена в сборных РФ при выезде за рубеж. На время проведения сборов и соревнования на территории Российской Федерации, добровольное страхование спортсменов не распространяется.

Таким образом, спортсмен, выехавший за рубеж для участия в сборах или соревнованиях, защищен медицинской страховкой только на момент соревнований. На период же подготовки и акклиматизации, медицинские расходы, возникающие при проблемах с жизнью и здоровьем спортсмена, покрывает туристическая страховка.

От несчастных случаев и болезни, спортсмены-профессионалы должны быть застрахованы в соответствии с Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 года. Несчастными случаями являются события, причинившие вред здоровью или жизни страхователя, например, пожары, взрывы, отравления, террористические акты и прочее. В добровольном порядке, спортсмены страхуются во время проведения зарубежных соревнований. Как правило, это чемпионаты мира и Европы.

1.3 Имущественное страхование спортсменов

Страхование имущества профессиональных спортсменов проводится в двух направлениях:

- страховая защита как движимого, так и недвижимого имущества спортсмена и членов его семьи, как то недвижимость, транспортное средство и иные материальные ценности, на случай их повреждения или полной утраты в случаях, предусмотренных заключенным договором страхования;

- страхование финансовых рисков профессионального спортсмена, связанных с несоблюдением работодателем своих обязательств по выплате заработной платы, либо с вынужденным перерывом в профессиональной деятельности, связанным с банкротством спортивного клуба или команды.

1.4 Страхование общегражданской ответственности спортсмена

Страхование ответственности профессионального спортсмена, на случай возникновения к нему претензий материального плана производится в двух случаях:

- при возникновении претензий со стороны спортивного клуба, либо команды, связанных с невыполнением спортсменом обязательств, предусмотренных заключенным контрактом. Такие обстоятельства могут возникнуть по независящим от спортсмена обстоятельствам, а также при несанкционированной смене клуба, либо спортивной команды;

- при возникновении претензий со стороны третьих лиц, при неумышленном причинении вреда их имуществу или здоровью.

Практика показывает, что самым востребованным видом страхования профессиональных спортсменов, является страхование от несчастных случаев, в частности, от травм, полученных при занятиях профессиональным спортом (рисунок 1.1). Травмы составляют основной процент в статистике заболеваний спортсменов. Страховое покрытие в этом случае, должно учитывать риски, связанные с потерей трудоспособности, инвалидностью и смертью застрахованного спортсмена.

Рисунок 1.1 – Статистика заболевания спортсменов.

Можно добавить, что программы страхования профессиональных спортсменов, после некоторых доработок, могут быть использованы при страховании учащихся детских и юношеских спортивных школ. В такие программы включаются страхования для обеспечения медицинского обслуживания в случае наступления страхового случая в процессе учебного или тренировочного процессов, а также во время соревнований. Кроме, того, предусматриваются случаи наступления смерти застрахованного лица, либо присвоения ему категории «ребенок-инвалид». Нюанс детского страхования в том, что суммы выплат невелики, чтобы не было соблазна у застрахованного, умышленно получить травму, тем самым приобретя средства «на карманные расходы».

Таким образом, страхование спортсменов можно производить в нескольких направлениях и, несомненно, этот вид страхования, должен получить гораздо большее распространение, чем он имеет в настоящее время.

1.5 Особенности страхового договора профессиональных спортсменов

Договор страхования спортсменов представляет собой соглашение, по которому одна сторона (страховщик) в обмен на вознаграждение (страховую премию) берет на себя обязательство уплатить другой стороне (страхователю) определенную сумму денег после наступления определенного события, ущемляющего интерес страхователях [4].

Страхование профессиональных спортсменов от несчастного случая характеризуется некоторыми специфическими моментами, отличающими его от стандартного договора страхования. При составлении обычного договора страхования, из объема ответственности, как правило, исключаются страховании случаи, наступающие при получении травм во время соревнования и занятий спортом.

При страховании спортсменов, наоборот, основной частью страхового покрытия, являются именно эти случаи. Как правило, страхование профессиональных спортсменов, осуществляется в форме коллективного страхования. В этих случаях, в роли страхователя выступает спортивный клуб, либо федерация или ассоциация, а спортсмены – застрахованные члены клуба.

При страховании от несчастных случаев, согласно российского законодательства, объектом страхования выступают имущественные интересы застрахованного лица, в данном случае, спортсмена. Страховой случай наступает в связи с утратой трудоспособности застрахованного, или его смертью от несчастного случая.

Понятие несчастного случая такого. Это непредвиденное и внезапное воздействие на человеческий организм внешних факторов, в результате которого наступает временное, либо постоянное расстройство здоровья, или смерть застрахованного лица. Термин «непредвиденность» означает, что событие наступило не по воле застрахованного лица, а абсолютно неумышленно. Термин «внезапность» определяет кратковременность наступление события, он исключает хронические болезни или постоянное отрицательное влияние окружающей среды на человеческий организм.

Страхование от несчастного случая предполагает четыре базовые гарантии [6]:

- гарантия оплаты медицинских расходов, необходимых при наступлении несчастного случая. Этот вид гарантии предусматривает возмещение затрат на стационарное и амбулаторное лечение, лекарства и медицинский уход;

- гарантии на случай поучения временной нетрудоспособности. Гарантия предполагает ежедневную выплату пособия на время проведения лечения и последующей реабилитации.

- гарантия на случай инвалидности. Такая гарантия предполагает выплату возмещения застрахованному лицу. В зависимости от группы полученной инвалидности, премия составляет от 60 до 90% страховой суммы. Размер выплаты оговаривается договором страхования;

- гарантия на случай смерти застрахованного лица. В этом случае, выплату страховой суммы, оговоренной договором страхования, получают наследники застрахованного лица.

Система оказания медицинской помощи спортсменам мало чем отличается от общепринятой системы, распространенной в медицинских учреждениях. Исключение составляют специфические травмы, присущие определенным видам спорта. Важным моментом является качество оказания самой медицинской помощи и последующей реабилитации спортсмена, в результате которой он должен вернуться к профессии и перенесению предельных нагрузок.

В последнее время особенную популярность набирают экстремальные виды спорта. Уровень травматизма в таких видах спорта значительно выше, чем в традиционных, даже на этапе тренировок. Качество оказываемых медицинских услуг таким спортсменам должно быть значительно выше, так как требуется полная реабилитация и восстановление после полученной травмы. Соответственно, затраты на медицинскую помощь будут выше, чем затраты на реабилитацию после подобных травм у людей, не занимающихся профессиональным спортом.

Таким образом, выработанная система страхования и, как следствие, гарантированная оплата получения медицинской помощи, приводит к появлению соответствующих специалистов и созданию специализированных медицинских центров, отделений и клиник, занимающихся лечением спортивных травм. Таким образом, повышается уровень оказания медицинской помощи и последующей реабилитации.

1.6 Договор комплексного страхования сборных команд

Договор комплексного страхования – особый договор страхования, являющийся наиболее оптимальным как в плане минимизации финансовых затрат, так и в плане скорейшего и самого полного оказания медицинской помощи спортсменам. Такая комплексная программа, довольно эффективна, при групповом страховании спортсменов за счет спортивной организации.

Договоры комплексного страхования адаптированы под определенные виды спорта, под потребности спортивных клубов и команд. Договор приспосабливается также и к финансовым возможностям клубов, при этом выполняя основные принципы программы страхования – максимально полное восстановление и реабилитацию спортсмена, а также его социальная поддержка.

Порядок заключения и выполнения договора комплексного страхования таков:

- спортивный клуб или команда заключает со страховой компанией договор комплексного страхования от несчастных случаев и договор добровольного медицинского страхования;

- на основании заключенного договора, спортивный клуб осуществляет страховой компании выплаты страховых премий;

- при наступлении указанного в договоре страхового случая одного из спортсменов, во время соревнований, или тренировок, страховая компания осуществляет материальные выплаты, покрывающие расходы спортивного клуба на оплату спортивного врача, медицинских препаратов, амбулаторного или стационарного лечения спортсмена, а также его реабилитацию и затраты на временную нетрудоспособность.

Каковы же преимущества комплексного договора страхования? Они очевидны, как для спортивного клуба или команды, так и для самой страховой компании.

Спортивному клубу договор комплексного страхования позволяет сократить финансовое бремя при оплате нетрудоспособного спортсмена, урегулировать цены на медицинские препараты, а также объемы их использования с помощью страховщика, а также включить расходы на страхование в себестоимость клуба, что позволяет снизить уплачиваемые налоги. Выгоду от такого сотрудничества приобретает также и поставщик лекарственных препаратов, который урегулирует свои финансовые вопросы непосредственно со страховщиком.

РАЗВИТИЕ СПОРТИВНОГО СТРАХОВАНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Еще несколько лет назад, страхование спортсменов на российском рынке не имело массового распространения. Причин было много, в частности, неплатежеспособность самих спортсменов и спортивных клубов. Риск получения травм различной степени тяжести, при занятиях профессиональным спортом, несомненно, велик, а затраты на медицинскую помощь, зачастую, многократно превышают размеры заработной платы спортсменов. Кроме того, заработки спортсменов не могут покрыть временную, а тем более, постоянную нетрудоспособность спортсмена. Для такой группы риска, как профессиональные спортсмены, безусловно, требуется особая страховая защита. Поэтому, можно сказать, что страхование спортсменов имеет в России самые хорошие перспективы.

В последнее время, российский спорт, по западному примеру, приобрел структуру бизнес индустрии. Крупнейшие спортивные клубы обладают огромными бюджетными средствами, исчисляемыми десятками миллионов долларов, а сделки по «продаже» ведущих спортсменов совершаются на кажущиеся фантастическими суммы. Таким образом, продление спортивной карьеры и дееспособность спортсменов, является основным предметом заботы спортивных клубов и команд. Спортсмены входят в категорию лиц, профессионально рискующих своей жизнью и здоровьем, поэтому часть ответственности за них несут страховые компании.

В настоящее время, страхование спортсменов-профессионалов является одним из самых быстро развивающихся сегментов страхового бизнеса. Данный вид страхования имеет ряд специфических аспектов как в продвижении продукта на рынке страхования, так и в формировании страхового покрытия. Спортивное страхование сформировалось, как отдельный сегмент из такого вида страхования, как страхование от несчастных случаев.

Основные виды травм спортсменов:

- Вывихи и переломы, порезы и ссадины, растяжение связок, разрыв мениска и травмы коленных суставов. Такие травмы наблюдаются, как правило, в велоспорте, серфинге, альпинизме.

- Сотрясение мозга, травмы головы, челюсти, лица. Вывихи и переломы стопы, голени, растяжение поясницы. Это горнолыжный спорт, сноуборд, и т.д.

- Переломы и травмы позвоночника, сдвиги позвоночных дисков.

- Различные ушибы и контузии.

- Водные виды спорта предполагают переохлаждение, повреждение глаз и ушей, попадание воды в дыхательные пути, кессонную болезнь. А также различные ожоги, аллергии и отравления ядом морских обитателей.

Рисунок 2.1 – Статистика спортивных травм.

Травмы возникают при занятии любым из видов спорта (рисунок 2.1), они, как правило, требуют медицинского вмешательства. Поэтому, страхование спортсменов – необходимый вид страхования.

Однако, нормы страховой защиты спортсменов, до сих пор не закреплены законодательно. Не проработаны и механизмы, определяющие обязательность страхования профессиональных спортсменов. Законодательство регулирует только обязательное страхование спортсменов, выезжающих на Олимпийские игры. Для остальных соревнований, широкая практика страхований не распространена.

Профессиональные спортсмены подлежат обязательному социальному страхованию, в то время, как спортсмены, не попадающие под эту категорию, не смотря на то, что являются членами сборных команд, не получают гарантированной страховой защиты.

СТРАХОВАНИЕ ПРОФЕССИОНАЛЬНЫХ СПОРТСМЕНОВ ЗА РУБЕЖОМ

В экономически развитых странах, страхование спортсменов – давно сложившаяся отрасль страхования. В ней уже более полувека существуют сформировавшиеся правила. Как правило, страхование спортсменов от несчастных случаев, является непременным условием участия спортсмена в соревнованиях. Спортивные федерации и клубы предъявляют обязательное требование к страхованию всех своих спортсменов.

В практике зарубежного страхования, страхование спортсменов обычно производится комплексно, сразу по нескольким пунктам:

- страхование от несчастных случаев;

- медицинское страхование, страхование жизни и здоровья спортсменов;

- страхование от непредвиденных ситуаций, таких как отмена соревнований по погодным условиям, неявка, отстранение или смерть игрока, политическая ситуация в стране;

- страхование гражданской ответственности спортивных команд, клубов и ассоциаций.

Принято выделять несколько групп видов спорта, классифицированные по степени риска и травмоопасности того или иного вида спорта (рисунок 3.1). Страховые тарифы и размеры страховых выплат зависят от того, к какой группе риска причислен вид спорта, которым занимается спортсмен.

Рисунок 3.1 – Группы риска по видам спорта

Время действия страхового договора, как правило, распространяется на спортивные мероприятия следующим образом:

- на весь период действия договора страхования, то есть, например, круглосуточно, в течение года;

- на период проведения спортивных состязаний, чемпионатов, учебных и тренировочных сборов, тренировок и иных занятий спортом;

- на время проведения спортивных состязаний.

Тарификация медицинского страхования спортсменов и страхования от несчастных случаев, так же зависит и от степени профессионального мастерства спортсмена. Спортсменов зарубежные страхователи подразделяют на следующие категории:

- спортсмены, члены сборных команд и резерва сборных;

- спортсмены школ высшего спортивного мастерства;

- спортсмены, члены клубных команд высшего разряда (как города, области, так и графств, земель);

- студенты Высших учебных заведений физической культуры;

- ученики физкультурных училищ и детских спортивных школ;

- тренеры.

Самые распространенные варианты страхования от несчастных случаев, предлагаемые спортсменам, предполагают выплаты по покрытию расходов на восстановление после травм и несчастных случаев, компенсацию за потерю дохода. Медицинские расходы возмещаются по другой программе страхования.

Программа медицинского страхования спортсменов за рубежом, вследствие несчастных случаев и непредвиденных обстоятельств, включают выплаты, необходимые для компенсации расходов, связанных с пребыванием в стационаре, расходы на экстренные консультации и госпитализации. В некоторых случаях, могут быть возмещены затраты на физиотерапевтические процедуры, а также стоматологические расходы, если они необходимы и связаны непосредственно с последствиями несчастного случая.

За рубежом распространена практика страхования спортсменов с помощью профессиональных страховых брокеров, умеющих правильно определить профессионализм спортсмена, особенности и степень риска того или иного вида спорта, а также присущий данному виду спорта травматизм. Спортивные страховые брокеры общаются с менеджерами спортивных команд и тренерами на одном языке.

Страхование спортсменов в экономически развитых странах, в основном, схоже. Но в некоторых государствах есть некоторые особенности. Например, в некоторых странах, в страховое покрытие, кроме рисков наступления смерти, инвалидности, полной и временной нетрудоспособности, включает в себя необходимое хирургическое вмешательство, госпитализацию и стоматологические услуги. А в некоторых странах, в перечень страхуемых мероприятий включены не только непосредственно спортивные состязания, но и время следования к местам их проведения.

ЗАКЛЮЧЕНИЕ

Спорт – это специфическая область деятельности человека, связанная с демонстрацией моральных волевых качеств спортсмена и его физический возможностей. Все великие спортивные достижения и мировые рекорды связаны с запредельными нагрузками, сопровождающими весь тренировочный процесс. Исключить травматизм в процессе тренировок или соревнований полностью невозможно, несмотря на то, что к подготовке спортсменов в настоящее время походят со всей тщательность, грамотно, с научной точки зрения, продумывая каждый этап.

Важно решить проблему скорейшего восстановления спортсмена после перенесенной травмы или заболевания и его скорейшего возвращения в строй. Помочь в решении этой актуальной проблемы, как раз и призвано страхование профессиональных спортсменов.

Страховой полис, несомненно, не убережет спортсмена от получения спортивной травмы или профессионального заболевания, но он даст гарантию, что страховая компания, по крайней мере, частично, возместит расходы на лечение и последующую реабилитацию спортсмена.

Большинство специалистов признает, что страхование – это непременное условие для дальнейшего динамичного развития спорта в России.

Важно отметить, что и к получению страхового полиса спортсменами нельзя подходить формально, просто выбирая крупную страховую компанию и подписывая стандартный договор страхования. Важно принимать во внимание огромное количество факторов и в первую очередь, вид спорта, которым занимается спортсмен.

Практика добровольного страхования сборных спортивных команд в Российской Федерации, а также страхование отдельных спортсменов и тренерского состава, несомненно, нуждается в совершенствовании.

Занятие профессиональным спортом, особенно, нацеленным на получение наивысших результатов, требует от спортсмена максимального напряжения и создает предельную нагрузку на человеческий организм. Зачастую, она значительно превышает как физиологические, так и психологические возможности организма, чем вызывают значительный риск причинения вреда здоровью и даже жизни спортсмена.

Действующий в нашей стране Закон об обязательном социальном страховании от несчастных случаев, не учитывает в полной мере специфику спортивной деятельности. В частности, он совсем не позволяет определить способы страхования членов сборных команд при их нахождении за рубежом. Таким образом, врачи сборных сталкиваются с практически непреодолимой преградой при сборе документов для предоставления в Фонд социального страхования.

Кроме того, полномочия спортивного врача команды не позволяют ему выдавать листок нетрудоспособности спортсмену, если он находится на учебно-тренировочной базе. Приходится обращаться в ближайшее лечебное учреждение. За пределами Российской Федерации сделать это практически невозможно. А ведь зачастую, сами спортивные базы, в силу специфики определенного вида спорта (например, горнолыжный спорт), находятся за рубежом. В этом случае, травмы, полученные спортсменами, становятся почти неразрешимой проблемой.

Таким образом, рассмотрев проблему со всех сторон, могу прийти к выводу, что к проблеме страхования спортсменов необходимо подойти с максимальной ответственностью.

На данный момент уже сформировалось четкое понимание проблемы и намечены пути ее решения. Однозначно, решение проблемы страхования спортсменов, придаст толчок развитию не только спортивной медицины, но и спортивной реабилитации.

В настоящее время, в российской Федерации, более или менее налажена система страхования спортсменов высшего уровня, участвующих в международных соревнованиях определенного уровня. В то время, как о страховании участников спортивных соревнований других рангов, рядовых соревнований на должном уровне, говорить не приходится.

Можно говорить о том, что хотя спортивное страхование в России не получило массового распространения, несомненно, страхование спортсменов любого уровня имеет неплохие перспективы в нашей стране.

БИБЛИОГРАФИЯ

- Гражданский кодекс Российской Федерации.

- Трудовой кодекс РФ (Федеральный закон от 30.12.2001 года).

- Федеральный закон РФ от 27 ноября 1992 года №4015-1 «Об организации страхового дела в Российской Федерации».

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

- Т.А. Маслова. Нюансы страхования для граждан. Где могут поджидать неприятности и как от них защититься. – М.: Библиотечка РГ.2014. – 144 с.

- Страхование и управление рисками. Учебник. – М.: Юрайт, 2014. – 768 с.

- Л.Г. Скамай. Страхование. Теория и практика. Учебник. – М.: Юрайт, 2014. – 384 с.

- А.Ю. Иваницкий. Теория риска в страховании. – М.: МЦНМО, 2013. – 136 с.

- С.В. Ермасов, Н.Б. Ермасова. Страхование. Учебник.- М.:Юрайт, 2014. – 800 с.

- Страхование. Краткий курс. – М.: Окей-книга, 2014. – 160 с.

- В.А. Шербаков, Е.В. Костяев. Страхование. Учебное пособие. – М.: КноРус, 2014. – 320 с.

- А.П. Архипов. Социальное страхование. Учебник и практикум. – М.: Юрайт, 2014. – 388 с.

- Учет наличных денежных средств в кассе предприятия на примере МУ «СШ «Юность»

- Общие принципы и правила формирования отчетности на примере ИП Гаврилюк-Гапанюк А.К.(Нормативно-правовое регулирование финансовой (бухгалтерской) отчетности)

- Функции операционных систем персональных компьютеров (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОПЕРАЦИОННЫХ СИСТЕМ)

- Разработка регламента выполнения процесса «Контроль поставок товара» (АНАЛИЗ ПРЕДМЕТНОЙ ОБЛАСТИ И СУЩЕСТВУЮЩИХ БИЗНЕС-ПРОЦЕССОВ)

- Роль мотивации в поведении организации

- Роль мотивации в поведении организации (Теоретические основы мотивации поведения в организации)

- Формы и системы оплаты труда на предприятии (Сущность, принципы, формы и системы оплаты труда на предприятии)

- Коммерческие риски и способ их уменьшения (на примере ООО «Техавтоснаб») (Коммерческие риски в хозяйственной деятельности предприятия и способы их снижения)

- История развития менеджмента (Теоретические аспекты истории развития менеджмента)

- Финансовая политика некоммерческих организаций

- Россия на международном валютно-финансовом рынке (Теоретические аспекты международного валютного рынка)

- Менеджмент человеческих ресурсов (Теоретические аспекты управления человеческими ресурсами)