УЧЕТ БЕЗНАЛИЧНЫХ ДЕНЕЖНЫХ СРЕДСТВ)

Содержание:

Введение

В отношениях товарных денег, в ходе закупки и продажи и предоставляющих услуг, различного удовлетворения претензий и обязательств, и также распределения и перераспределение денежных средств возникают денежные вычисления.

Главная часть денежных вычислений (80-90%) сделана безналичным денежным расчетом, денежным платежом. Это возникает, когда денежные вычисления сделаны без прямого использования наличных средств, т.е. при денежном переводе на счетах кредитных учреждений или погашениях взаимных требований. Безналичный расчет используется в таких сферах экономических отношений как продажи продукта, работы и услуги; получение и возврат банковских кредитов; платеж и использование фактического дохода. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно проходят от одной сферы обращения к другому, изменяя форму наличных банкнот для депозита в банке и наоборот.

Для внедрения производственной деятельности каждая организация должна иметь оборотные активы в необходимых размерах. Как часть оборотных активов важное место занимают безналичные денежные средства. Безналичные денежные средства необходимы для приобретения различных материалов, различных домашних расходов, для платежей за банк, налоговые органы и другие организации. Они - абсолютно ликвидный актив, способный легко и быстро быть преобразованными к любым видам материальных ценностей.

Переход России к рыночным отношениям, его интеграция в мировое экономическое пространство потребовала изменения основ системы безналичных расчетов, включая принципы их организации.

Изменения происходят также в функционировании банков: независимость и роль увеличений банков; существует поиск оптимального дифференцирования сфер деятельности, и функции, специализированных финансово-кредитных и банковских учреждений, постоянно разрабатываются новое банковское законодательство согласно проблемам данной стадии развития.

Актуальность темы курсовой работы находится в том, что, в конечном счете, зависит от эффективности применения их или тех форм вычислений и методов выполнения обязательств, четкости, полноты, правильности и аккуратности потока документации, используемого одновременно и результат каждой операции, и в общей работе организации. Также теперь обозначилась серьезная потребность в изучении и внедрении всеми участниками рыночных отношений механизмов функционирования новых форм безналичных расчетов.

Поэтому полагаю, что тема безналичного денежного расчета в настоящее время является актуальной. Исходя из вышесказанного, можно определить задачи данной курсовой работы:

- дать существенное понятие безналичного расчета, к его стоимости в денежном обороте страны;

- рассматривать основные принципы организации безналичного расчета и главных классификаций безналичных платежей;

- проанализировать применение различных форм безналичных расчетов в современных условиях и динамику структуры безналичных платежей и денежной массы;

- касаться основных проблем организации безналичных расчетов и перспектив отдельных способов оплаты.

Предметом исследования курсовой работы является бухгалтерский (финансовый) учет безналичных денежных средств и расчётов на предприятиях и организациях.

В работе использованы материалы следующих авторов: О.И. Лаврушина, Е.Ф. Жукова, Л.А. Дробозиной, А.Г. Ивасенко и других.

Глава 1. Содержание и организация безналичного денежного расчета

1.1. Сущность и значение безналичного расчета

С улучшением платежно-расчетных отношений также изменилось отношение между наличными и безналичными сферами денежного обращения. До конца 19 в. преобладали платежи наличными деньгами. В современных условиях удельный вес наличных средств, особенно в промышленно разработанных государствах, является маленьким, например, в США, это приблизительно 10%.

Безналичные расчеты – это расчеты, осуществляемые без использования наличных денег, посредством денежного перевода на счетах в кредитных учреждениях и погашениях взаимных требований. Безналичные расчеты имеют важную экономическую ценность в ускорении оборота средств, сокращения наличных средств, необходимых для обращения, снижения затрат обращения.

Особенности безналичных расчетов показаны в следующем:

- плательщик и получатель, дающий наличные средства, принимают участие в платежах с наличными средствами. В безналичных денежных расчетах участников трое: плательщик, получатель и банк, в котором такие вычисления в форме записи на счетах плательщика и получателя являются расчеты;

- участники безналичных денежных расчетов состоят в кредитных отношениях с банком. Эти отношения показаны в суммах сальдо счетов участников таких вычислений. Подобные кредитные отношения налично-денежном обороте отсутствуют;

- перемещения (перечисления) денег, принадлежащих одному участнику расчета для преимущества другого, сделаны записями на их счетах поэтому в результате чего изменяются кредитные отношения банка с участниками таких операций. Другими словами, кредитная операция, сделанная посредством денег, производится здесь. Таким образом, оборот наличных заменяют кредитной операцией.

Безналичные расчеты обслуживают обычно сферу хозяйственных связей предприятий и их отношения с системой денежного кредита. Таким образом, их сущность, что экономические организации производят платежи друг друга за статьи запасов и предоставленные услуги, и также согласно финансовым обязательствам переводом причитающихся сумм со счета плательщика на счет получателя или погашение взаимной задолженности.

Значение безналичных расчетов велико, так как:

- безналичные расчеты способствуют концентрации денежных ресурсов в банках. Временно свободные фонды предприятий, которые сохранены в банках, являются одной из кредитных услуг;

- безналичные расчеты способствуют нормальному обращению средств в национальной экономике;

- точное дифференцирование безналичного и наличного денежного оборотов создает планирование упрощения условий денежного обращения и безналичного денежного оборота. Расширение сферы безналичного оборота позволяет определять более точно сумму проблемы и изъятия наличности денег из обращения.

С одной стороны, развитие безналичных расчетов приводит к сокращению потребности в наличных средствах и к экономии затрат на сбыт. Чем платеж больше, тем сильнее проявляются эти преимущества. Однако, если сумма платежа незначительна, то безналичные средства вклада являются более экономическими. Установить точно сторону, когда преимущества денежной выплаты проходят в ее недостатки, довольно трудные.

С другой стороны, безналичные расчеты могут заменить собой обращение банкноты. Безналичные расчеты имеют особое значение в попытках стабилизации валюты, поскольку они упрощают переход от «падающих» денег до золотого обращения (или к валюте, имеющей золото, обеспечивающее).

Влияние безналичных расчетов к покупательной способности денег в стране очень значительно. Когда безналичные расчеты получают общественное признание (например, разработанная система контроля), тогда их чрезмерное принуждение, как чрезмерный выпуск банкнот, может работать инфляционно. Поэтому развитие безналичного оборота должно подвергаться такому же регулированию, как эмитирование банкнот.

Таким образом можно сказать, что безналичные расчеты - набор безналичных денежных и кредитных операций в процессе продаж товаров и услуг, распределений и перераспределений национального дохода.

Их назначение состоит в выплате денежных и кредитных обязательствах юридических лиц и физических лиц на основе функционирования денег как безналичного средства платежа.

1.2. Принципы организации безналичного расчета

Безналичный расчет организован на основе определенных принципов.

Принципы организации расчетов - фундаментальное начало их выполнения. Соблюдение принципов позволяет обеспечивать соответствие расчетов к готовящимся стандартам: своевременность, надежность, эффективность.

Существует очень много литературы по безналичному расчету, и, соответственно у каждого автора есть подход к рассмотрению этих принципов поэтому, рассмотрение только одного автора не даст полное понимание сущности принципов безналичного расчета.

Принцип правового режима внедрения вычислений и платежей вызывается ролью поставщика платежных сервисов как основной элемент любого современного общества. Главные законодательные источники регулирования расчетов: Гражданский кодекс Российской Федерации, Федеральный закон «О Центральном банке Российской Федерации» от 26 апреля 1995, Федеральный закон «О Банках и Банковской деятельности» от 3 февраля 1996, Федеральном законе «О переводном и простом векселе» от 11 марта 1997, и т.д.

Главная роль должна быть отмечена в Гражданском кодексе Российской Федерации, часть, вторая, который введен в эксплуатацию с 1 марта 1996. В главах 45 и 46 этой части устроены много вопросов организации безналичных расчетов в связи с состоянием рынка экономики:

- законность и тайна банковского счета, приоритет наличного списания со счета,

- формы расчетов и методы платежей,

- ответственность участников расчетов.

Основной регулирующий орган поставщика платежных сервисов - Центральный банк Российской Федерации.

Согласно вышеуказанному закону, в нем среди трех его главных задач, заявленных в начале закона, значится обеспечение эффективного и бесперебойного функционирования системы расчетов. На Банк России возложены:

- учреждение правил, условий и стандартов внедрения расчетов и применяемых при этом документов;

- координация, регулирование и лицензирование организации систем расчетов.

Порядок безналичных расчетов в национальной экономике определяется в Положении о безналичных расчетах в РФ от 9 июля 1992 г. №14 с последующими изменениями и дополнениями. Согласно этому положению организация безналичных расчетов в РФ строится на следующих правилах:

1. В разнообразии форм собственности деятельность предприятий в условиях развития отношений товарно-денежных отношений предприятий имеет право свободы выбора форм расчетов и их фиксации в соглашениях. Ограничение свободы выбора от коммерческого банка не позволено.

2. Средства предприятий списываются согласно заказу владельца счета.

3. Все платежи от счетов предприятий произведены на приоритете, определенном директором, если другой не предусмотрен законодательством.[1]

Принцип осуществления расчетов по банковским счетам. Присутствие последнего и в получателе, и в плательщике - необходимая недвижимость вычислений. Предприятия, организации, учреждения, независимо от их организационно-правовой формы, обязаны хранить деньги в организациях банка, на расчетных, текущих, бюджетных счетах. С них осуществляются платежи за материальные ценности, услуги и по финансово-банковским обязательствам.

Деньги со счета на счет переводят банком согласно расчетным документам, полученным от хозорганов расчетным документам. Банк зачисляет поступающие на эти счета суммы, выполняет распоряжения предприятий об их перечислении и выдаче со счетов и осуществляет проведение других банковских операций, которые предусмотрены банковскими правилами и договорами об использовании той или иной формы безналичных расчетов.

Принцип обеспеченности платежа принимает доступность в плательщике денег, которые являются платежами, сделаны за счет собственных средств плательщиков или кредитов банка. С этой целью все плательщики (предприятия, банки, и т.д.) должны запланировать поступления, списания средств со счетов, для предусмотрительного нахождения недостающих ресурсов.

Принцип приоритета периодичного платежа. Приоритет платежа может быть:

a) хронологический - требования приняты в той последовательности в том, что документы расчета появляются для банковского дела, независимо от цели платежа;

б) целувая - в первую очередь, самые важные платежи по стоимости сделана.

С 1929 до середины 1987 в прежнем СССР целевой приоритет платежа работал в различных модификациях.

В июле 1987 это было установлено, что все платежи от счетов ассоциаций, предприятий и организаций, включая вклады в бюджетные платежи и выплату зарплаты, выполнены как приоритет квитанции в банке документов расчета (подход сроков платежа). Но календарный приоритет был сломан временами не только банки, но также и структуры власти управления.

И поэтому с 1 июля 1992 календарный приоритет платежа был отменен Регулирующими положениями на безналичных расчетах от 9 июля 1992 № 14, и плательщикам предоставили право для определения приоритета платежа с их счетов их усмотрением. Но уже 10 июля тот же год резолюцией Верховного совета Российской Федерации, это устанавливается, что платежи и во внебюджетных фондах принесены в республиканском бюджете в заказе первоочередной задачи. В октябре 1993. Президент России установил первоочередную задачу платежей в бюджете и для товаров и услуг.

Указы президента Российской Федерации от 23 мая и 9 августа 1994, и также 24 января 1995, введенный приоритет платежа, предоставляющий приоритетные платежи денег для насущной необходимости, платежи в бюджете и в государственных внебюджетных фондах. Все другие платежи решены, чтобы быть сделанными как календарный приоритет квитанции в банке документов расчета (подход сроков платежа).

Принцип согласия (принятие) плательщика. Этот принцип реализован применением:

- или соответствующий платежный инструмент (проверка, долговое обязательство, платежное поручение), владелец, свидетельство заказа, на списании средств;

- или специальное принятие документов, которые выписаны получателями средств (инструкции по требованиям платежа, переводные векселя).

Одновременно законодательство предоставило бесспорные случаи (без согласия плательщиков) списания средств: дефицит на налогах и других обязательных платежах - на основе постановлений суда, выпущенных судами, некоторыми штрафами согласно заказам кредиторов выполнения, и т.д., и также списанием непринятия для тепловой и электрической энергии, полезности и других услуг.

Принцип срочности платежа. Вычисления являются строго в сроки в условиях, предоставленных в соглашениях, в инструкциях Министерства финансов, и т.д.

Платеж может быть произведен:

a) до торговой операции (авансовый платеж);

б) немедленно после комиссии по торговой операции;

c) через определенный срок после комиссии по торговой операции;

д) на условиях коммерческого кредита (без регистрации долгового обязательства или с письменной регистрацией переводного векселя).

Организации банков обязаны зачислять на счет предприятия (для списания) суммы, которые являются вследствие его не позднее, чем следующий рабочий день после получения соответствующего документа для счета предприятия. Для несвоевременного (позже, чем следующий рабочий день после получения документа), или неправильное списание фондов со счета владельца, и также несвоевременная или неправильная передача банком сумм, которые являются вследствие владельца, владелец имеет право потребовать от банка платить в собственную пользу штраф 0,5% несвоевременной кредитованной (списанной) суммы в течение каждого дня задержки.

Принцип контроля выполнения операций. Контроль подразделен на предварительном, текущем и последующем. Существуют определенные особенности в процедуре контроля от предприятий и банков. В частности, банки, посредничающие между продавцами и покупателями, налоговыми органами, населением, бюджетом, внебюджетными организациями, управляют соблюдением установленных правил вычислений ими.

Принцип имущественной ответственности по договору. Сущность этого принципа - то, что нарушения договорных обязательств относительно вычислений привлекают применение гражданской ответственности в форме возмещения убытков, платежах штрафа (штраф, пени), и также другие меры ответственности. Надлежащий контроль позволяет предотвращать неисполнение обязательств как, и партнеры, если они не выполняются последним, - почти полностью для возмещения вызванных убытков и этим для ослабления отрицательных эффектов.

Дальнейшее развитие было получено правовым регулированием процесса собирающегося дефицита на налогах: ссылка на число приоритетных платежей; учреждение пеней за отсрочку платежа 0,3% суммы в течение каждого дня задержки; принятие заказа бесспорного сбора дефицита на платежах в бюджете в форме адреса на суммах, которые должны от его дебиторов и также собственности банкротов и т.д.

Глава 2. Формы безналичных расчетов

На основе соответствующего Положения безналичное расчеты в России могут быть осуществляться посредством платежных поручений, инструкций по требованиям платежа, чеков и аккредитивов. Применение той или иной форма вычислений определяются соглашением между плательщиком и получателем средств. Давайте знакомиться с особенностями каждой формы безналичных расчетов, примененных в современных условиях.

2.1. Расчеты с платежными поручениями

Возможно отметить сразу, что в этих условиях в России преобладающая форма вычислений является передачей, кроме того - кредитный перевод. Это дает плательщику (дебитор) возможность дать заказ кредитовать счет получателя (кредитор).

Существенная собственность такой операции является своей простотой, которая, в частности позволила банкам ускорять переход от почтовой и телеграфной, к электронной форме передачи.

Аккуратности потока документации предоставляют использование платежных поручений о дебетовых списаниях.

Платежное поручение является заказом предприятия к банку обслуживания о передаче от счета определенной суммы на счет другого предприятия - получатель средств в том же или другой организации банка.

Применение этого финансового инструмента может быть связано как с товаром и нетоварными операциями, и нетоварные платежи, например, в бюджете, выполнены исключительно платежными поручениями.

В качестве примеров нетоварных операций можно привести:

- платежи в бюджете,

- выплаты банковских кредитов и процента по кредитам,

- денежные переводы к страховым организациям государственного и социального страхования,

- вклады средств для уставных фондов в организации акционерного общества,

- приобретение ценных бумаг,

- платеж пеней, штрафов, штрафов, и т.д.

Переводы платежными поручениями для платежей за товары и услуги используются:

- для полученных товаров и предоставленных услуг (в отношении числа и даты товарного транспортного документа);

- как авансовый платеж услуг (в отношении номера соглашения);

- для выплаты кредиторской задолженности на товарных операциях;

- при вычислении решением суда и арбитражем;

- для аренды на комнаты;

- в вычислениях с полезностью, транспортом, домашними предприятиями, и т.д.

Они могут быть столь же срочными, который является правильным после отгрузки товаров, и долгосрочным или задерживается в договорных отношениях.

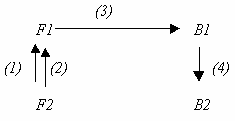

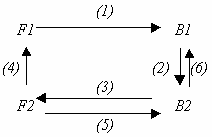

Для очевидного представления процесса потока документации удобно использовать схему, в которую вовлечены следующие обозначения:

F1 - покупатель предприятия, F2 - предприятие-поставщик,

B1 - банк покупателя, B2 - банк поставщика.

Операции и возникающие в связи с ними отношения будем изображать стрелками с цифрами, по которым можно составлять цепочки отношений.

Схема 1

Таким образом мы получаем:

- товары или услуги получены покупателем F1 от поставщика F2

- счет-фактура,

- платежное поручение покупателя предприятия F1 на списании с банковского счета суммы B1 для товаров или услуг,

- документы о передаче соответствующих сумм от банка B1 банка поставщика B2 на счет предприятия F2.

Одновременно банк покупателя делает списание фондов со счета покупателя предприятия F1, и банк поставщика превращает передачу соответствующих сумм на счет предприятия-поставщика F2.

Четкость данной цепочки отношений не гарантирует ее участникам против появления рисков. Часто такая форма вычислений не полностью удовлетворяет поставщиков, поскольку они становятся зависящими от покупателей предприятий. Действительно, плательщик может задержать в этом случае отчет платежного поручения из-за отсутствия или отсутствия средств. В этом случае банк покупателя не примет платежное поручение к выполнению.

Кроме того, несвоевременная квитанция фондов на счете поставщика может произойти также из-за соответствующих банков или родственных организаций (например, центр обработки платежей).

Таким образом, это является подходящим для указания еще раз потребности тщательного исследования условий вычислений, отраженных в соглашении и также учете ответственности банков ненадлежащего исполнения заказа согласно законодательным нормам.

Покупатель предприятия должен рассмотреть риск несвоевременной поставки товаров в досрочных платежах и риск происхождения от оборота денег.

Заказ требования платежа представляет документ расчета, содержащий требование поставщика F2 покупателю F1 для платежа на основе вложенной отгрузки и товарной стоимости документов работ, поставленных в соответствии с соглашением о продуктах, выполненных и предоставленные услуги.

Преимущество такой формы вычислений состоит, что это удобно для поставщика, поскольку банк включен в установленные отношения, выполняет набор платежных требований и контролирует взыскание денег от покупателя.

У покупателя предприятия, соответственно, есть возможность управлять соблюдением поставщиком договорных условий на документах. В частности, при несоблюдении условий возможно отказаться от принятия (согласие) платежа документов. Кроме того, на практике наиболее различные формы принятия позволены: положительный и отрицательный, предварительный и последующее, полное и частичное. Для процедуры инструкции по требованиям платежа обоснования зарегистрированы в банке покупателя B1 в специальном журнале и переданы непосредственно плательщику F1 по получении для принятия.

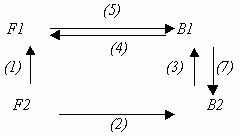

Не останавливаясь на подробных данных, мы предоставим схему потока документации в платежах с инструкциями по требованиям, в которых используются те же обозначения, как в схеме 1.

Схема 2

В этом случае мы имеем:

1. товар, F1, полученный покупателем от поставщика F2,

2. счета и платежное поручение поставщика F2 к банку B2,

3. платежное требование и счета от банка B2 до банка покупателя B1,

4. платежное требование и счета на уведомление относительно платежа и принятия от банка B1 до клиента - предприятие F1,

5. акцепт предприятия F1 на списании с банковского счета суммы B1 для товаров,

6. документы о передаче соответствующих сумм от банка B1 банка B2.

Одновременно банк покупателя B2 делает списание фондов со счета покупателя предприятия F1, и банк поставщика B1 превращает передачу соответствующих сумм на счет предприятия-поставщика F2.

Отсутствие предоставленной схемы расчета состоит в определенной продолжительности операции и возможности неплатежей вследствие отсутствия средств в плательщике.

2.2. Вексельные операции, простой и переводной вексель

Рассматривая различные финансовые инструменты, на которые предприятие обращает внимание, невозможно избежать переводного векселя. Скорее часто деловая активность связана с такой ситуацией, когда существует отсутствие финансовых ресурсов, и необходимо обратиться к отсрочке оплаты для проданных товаров. Это, таким образом, о коммерческом кредите, который предприятие - поставщик может предоставить предприятию - покупатель с получением из него долговое обязательство. Законы о переводных векселях как средства регистрации обязательства обеспечили в товарной форме.

Вексель является безоговорочным денежным обязательством долга обязательств или предложением, сделанным в форме, установленной законом для платежа определенной суммы денег. В связи с обещанием платежа денежной суммы переводной вексель называют простым. В случае предложения платежа у нас есть проект.

Простой вексель - документ, согласно которому заемщик (трассант) обещания, который является, предпринимает, чтобы заплатить векселедержателю (бенефициарий) или согласно его инструкции, третьему лицу определенная сумма к определенному времени. В сущности, простой вексель является долговым обязательством.

В нашей стране обычно используется форма простого векселя, в котором платеж произведен теми же предприятиями, которые выписали их. Благодаря надежности и гибкости, за границей были более широко распространенные так называемые переводные векселя.

Проект представляет письменное предложение трассанта (кредитор, который упоминается, как с трассантом) содержащий безоговорочный заказ другому лицу - заемщику (кто упоминается, как с трассатом), чтобы заплатить определенную сумму третьему лицу, векселедержателю (кто упоминается как с получателем платежа).

Проект должен быть принят плательщиком (трассат), и только после этого он покупает силу правительственного документа. Акцепт векселя обычно отмечается в левой части лица переводного векселя и выражен словами, «принят», «принят», «Я заплачу», и т.д. Давайте заметим, что акцептант переводного векселя является главным дебитором счета и несет ответственность за платеж переводного векселя в установленный срок.

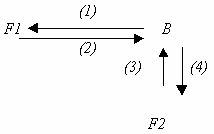

Содержание и движение переводного векселя могут быть отражены, например, в форме следующей схемы, на которой используются следующие обозначения:

F1 - дебитор (трассант);

B - кредитор (трассат);

F2 - плательщик согласно переводному векселю.

Схема 3

Здесь:

- деньги, товары, услуги, и т.д.;

- переводной вексель;

- презентация переводного векселя для принятия;

- акцептованный вексель обмена.

На схеме 3, в частности это видимо, что В, имея переводной вексель от F1, не может быть уверено, что платеж будет иметь место, в то время как F2 не принимает переводной вексель (процедура принятия на схеме не показана).

В дополнение к продуманному также другие типы переводных векселей могут быть распределены со специфическими особенностями различий друг от друга. Однако, необходимо помнить, что, так или иначе, и несмотря на абстрактный характер переводного векселя, реальная операция всегда является своим краеугольным камнем. Имея его в типе, мы отметим, что переводные векселя, возникающие в ходе кредитов часто, называют финансовыми, и в результате реальных операций - коммерческие или товарные счета.

Когда говорят о банковском векселе, обычно означают переводной вексель, выпущенный банком. В этом случае банк является трассантом. Вообще говоря, банковский вексель может иметь финансовую природу или товар. Первое представлено, например, выпуск переводного векселя как депозитный инструмент в целях привлекательности денег. Вторая возможность может быть реализована векселедательским кредитом.

Знакомство к операциям банков к векселям может привести к пониманию того, как является самым эффективным использовать финансовые возможности предприятия. Это следующие операции:

- учет векселей;

- проблема отдела корреспонденции до востребования кредитов согласно специальному ссудному счету на обеспеченных векселях обмена;

- принятие векселей для инкассирования для получения платежей и для платежа переводных векселей своевременно.

Учет векселей состоит в том, что векселедержатель продает векселя банку до наступления срока платежа и получает за это сумму за вычетом определенного процента от этой суммы. Этот процент называют дисконтом или учетным процентом.

Предприятие, рассматривая вексель, удаляет много проблем, связанных с возвратом в банк сумм, полученных на учете. Сам банк получает их непосредственно от трассантов. Однако, обращение к предъявителю, тем не менее, возможно, например, в плохом финансовом положении трассанта.

Банк, выполняя дисконтирование различных переводных векселей, может использовать различные ставки скидки в зависимости от ряда дополнительных обстоятельств: известная практика других банков, уровень надежности плательщика согласно переводному векселю, условиям переводных векселей, и т.д. Задача банка это необходимо бывший - для определения наиболее точно платежеспособности предприятия, или, с точки зрения риска, - как можно больше для снижения риска при учете переводных векселей. Отказ банка в принятии переводных векселей к учету не должен сопровождаться формальным объяснением причин такого решения.

Кредиты разделены путем учета векселей по требованию и векселедательские. Право преимущественной покупки используется организациями, обладающими большим количеством переводных векселей, переданных учету для банковского дела. Второе связано с предприятиями, которые под ним выпускают переводные векселя для платежа статей запасов, работ и услуг других организаций.

Поскольку кредитные операции счета в банковской бухгалтерии переводных векселей представляют только одну из форм внедрения. Другая форма является специальным ссудным счетом под гарантию переводных векселей. В целях гарантии своевременной выплаты кредита в кредитном соглашении право банка повернуть суммы, предоставленные трассантами для платежа переводных векселей в выплату задолженностей, бронирует место.

Каждая из продуманных форм характеризуется также размером полученной суммы. При внедрении дисконтной операции предприятие получает полную сумму переводного векселя меньше процента на учете. При кредитовании на безопасности переводных векселей это только о части общей суммы (обычно 60 - 79%). Кроме того, переводной вексель передан для банковского дела под гарантию кредита только временно, но не к собственности.

Также уполномочьте операции банка, который это может выполнить с переводными векселями по требованию клиента предприятия, может представлять определенный интерес. Их список может быть довольно обширным и включать самые различные действия от контроля получения сумм согласно переводным векселям перед их выплатой. Операции сделаны из названия банка, но для счета и в пользу предприятия.

Так, при инкассировании векселей поручение банку может заключаться в получении платежей по векселям в срок. Если при учете переводных векселей банк берет на себя определенный риск, то при наборе он предполагает, что ответственность получает соответствующий платеж при подходе срока и переводит в предприятие необходимую сумму. Роль банка уменьшается до точного выполнения инструкций. Преимущество предприятия одновременно - то, что комиссионные для набора появляются менее требуемые расходы по надежной независимой услуге всех необходимых действий обращения счетов.

Так же банк может быть назначен не получателем платежа, как при наборе и плательщике. Такой заказ носит имя домициляции. Слова «платеж являются внешним признаком домицилированного векселя служат слова «платеж в …. банк». Поскольку платеж переводного векселя обычно содержит небольшую комиссию, и оплаченные счета посылают в предприятие. Для предприятий, имеющих расчетный счет в этом банке, платеж домицилированных векселей произведен бесплатный. Они освобождены, таким образом, от работы над контролем условий презентации переводных векселей к платежу, и порядок оплаты становится более простым и ускоряется.

2.3. Расчеты чеками, аккредитивами и по инкассо

Общее представление о переводном векселе приводит к пониманию того, какие функции выполняет чек.

Чек – это ценная бумага, выполненной владельцем счета в, полагаются на форму установленного образца, содержа заказ управлять банком для создания после его презентации платеж указанной суммы третьему лицу. Денежными чеками от банка наличные средства выпущены, и расчетом проверяет, что безналичные платежи произведены.

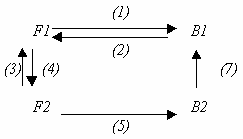

Поток документации при чековой операции может быть представлен следующей схемой:

Схема 4.

Давайте напомним обозначениям, которые мы уже использовали:

F1 - покупатель; F2 - поставщик;

B1 - банк покупателя; B2 - банк поставщика;

В этом случае мы имеем следующие отношения:

- применение F1 для получения чековой книжки в банке B1 и депонировании соответствующих денежных сумм;

- проблема чековой книжки F1;

- получение товаров;

- отчет проверки;

- поставка проверки; банк поставщика B2 делает перечисление денег для счета F2;

- документы для списания средств; B1 делает списание суммы проверки от депонированных средств.

Предоставленная схема, возможно, чтобы быть измененным, например, когда банк выбирает для предприятий, которые являются своевременным выполнением обязательств, формы соглашения по вопросу о чековых книжках без депонирования средств. В этом случае банковские гарантии (за собственный счет) платежи проверками даже в случае отсутствия средств в эмитенте.

Таким образом просто предположить, что в платежах с клетчатыми возможностями отсутствия средств, тогда как, например, платежные поручения приняты банком только в присутствии средств на счете.

Возможности использования проверки как средства платежа могут увеличиться вследствие увеличения ее обращаемости. Метод передачи права на деньги чеком является так называемым индоссаментом. Такая возможность соответствует правилам обращения счетов, где это также широко применено.

Давайте дадим четыре типа индоссаментов.

- Посредством бланкового индоссамента проверка становится документом требования, и любой законный владелец может получить на нем деньги в банке. Такой индоссамент состоит из одной подписи держателя проверки на спине.

- Номинальный индоссамент позволяет вводить имя лица, которому передано право на получение денег чеком. Это имя помещается около подписи держателя проверки.

- Целевые явно выраженные ограничения индоссамента возможностей получения денег по чеку. На спине указана цель передачи проверки другому лицу, например, в типе «только для депонирования». Этот тип индоссамента может иногда объединяться с номиналом, например, «заплатите Валентин Иванович Лебедев, только для депонирования».

- Без права регресса индоссамент представляет ограничение или исключение возможности презентации жалоб по чеку в случае ее неплатежа. Выражение «без оборота» в этом случае используется. Однако, такая форма требует для действительности признания банка, где деньги чеком, посредством ее собственного индоссамента переведены.

Заказ индоссамента строго формализован, и банк обязан проверить их последовательность, но нужно отметить, что это не ответственно за их качество, которое является для возможности подделки подписей индоссатов.

Так, для получения расчета регистрируется в обслуживании, окружают валом применение в установленной форме, подписанной директором, главным бухгалтером, и сертифицировал печатью, выпущен. Число проверок и сумма общей потребности по платежам с проверками указаны в отчете, который позволяет определять лимит одной проверки, которая должна быть подавлена, каждый проверяет спину.

Другой гарантированной формой расчетов является аккредитивная. В отличие от других форм безналичных расчетов она гарантирует платеж поставщику либо за счет собственных средств покупателя, либо за счет средств его банка.

Аккредитив является заказом банка покупателя к банку поставщика о платеже поставщику товаров и услуг на условиях, обеспеченных в отчете аккредитива покупателя против соответствующих документов, предоставленных поставщиком.

Схема потока документации поворачивается в этом случае в следующее:

Схема 5.

Здесь при внедрении операций согласно аккредитиву участвуйте:

F1 - покупатель (плательщик, аккредитиводатель);

F2 - поставщик (бенефициарий согласно аккредитиву);

B1 является банком-эмитентом, открывающим аккредитив;

B2 - банк поставщика (банк-корреспондент в местоположении бенефициария).

Разработка отношений в ходе воздействия и выполнения аккредитива:

- апелляция F1 к банку B1 с запросом об открытии аккредитива; депонирование соответствующих денежных сумм;

- телеграмма аккредитива или почтовый аккредитив;

- заметьте при открытии аккредитива;

- товары;

- считайте реестр, товарные транспортные документы; передача фондов для счета в B2;

- считайте реестр, товарные транспортные документы; списание суммы со счета депонированных средств B1.

Каждый аккредитив имеет характерную степень обеспечения, и в форме содержит инструкцию во время принятия риска. Так, должно быть ясно, является ли это отзывным или безотзывным (в отсутствие явной инструкции, которой аккредитив рассматривают, согласно Гражданскому кодексу Российской Федерации, отзывной).

Отзывный аккредитив может быть изменен или отменен в любое время банком-эмитентом B1 (согласно инструкциям покупателя, F1) без предварительного утверждения поставщика F2.

Безотзывный аккредитив не может быть изменен без согласия бенефициария F2 и ответственных банков, если условия аккредитива удовлетворены.

Очевидно, что для поставщика самым надежным является безотзывный аккредитив, подтвержденный помимо банка обслуживания. Это означает обязательство банка B2 в дополнение к обязательству банка B1 платежа, который является гарантией независимо от того, может ли банк-эмитент предоставить компенсацию. Кроме того, письма от кредита могут открыть два типа: покрытый и раскрытый.

(Депонированный) покрытый аккредитив соответствует предварительному представлению в заказе банка-корреспондента B2 покрытия в сумме аккредитива на сроке действия обязательств. В этом депонировании случая средств возможно также за счет кредита покупателя в банке. Давайте отметим, что рисунок аккредитива частично за счет собственных средств и частично за счет банковского кредита Века не предоставлен.

Продуманная форма вычислений в международной практике обеспечивается обычно открытыми (гарантируемыми) письмами от кредита, когда платежи поставщикам гарантируют банкам. Соглашения по открытию гарантийных аккредитивов могут быть подписаны с плательщиками предприятий, которые являются своевременными обязательствами выполнения перед банками и поставщиками. Банк-эмитент в этом случае предоставляет работающему банку праву взимать платежи согласно аккредитиву, на преимущество поставщика от соответствующего счета.

Необходимо сказать, что заявление на письма от кредита и в России может быть вполне перспективным бизнесом. По крайней мере, это выглядит более эффективным по сравнению с авансовым платежом, который повернулся в сущности в преобладающую форму гарантии платежа. Одновременно необходимо рассмотреть сложность и высокую стоимость формы аккредитива вычислений.

Преимущества для сторон, участвующих в вычислениях, также довольно очевидны. Для поставщика это о гарантиях своевременности и полноте получения платежа, и для покупателя - получение заказанных продуктов согласно условиям, обеспеченным соглашением.

Теперь мы рассмотрим такие денежные операции как набор (операции согласно набору). Поймите банковские операции, при которых банк принимает на себя обязательство для получения из имени и за деньги на счет клиента и (или) принятие платежа от третьего лица согласно документам, представленным для набора как они. Например, принятие срочных процентных и дивидендных купонов, переводных векселей или проверок на получение платежей по ним.

Операции по инкассо можно было бы производить, и не прибегая к помощи банков, однако техническое оснащение и наличие грамотного персонала вполне оправдывают обращение к их посредничеству. Контроль над ситуацией особенно важен, когда платеж должен быть произведен в другом месте.

Если обратиться к основанию операций набора, то возможно видеть, что это сделано соглашением о заказе, который является инструкциями клиента банка. Например, на переводных векселях перешел для набора, он подтвержден индоссаментом «деньги для набора», «для набора», и т.д.

Другим примером может быть инкассовое поручение на бесспорное (безакцептное) списание средств. Оно может осуществляться либо по поручению взыскателей, либо исходя из исполнительных документов. Отметим, что бесспорное списание средств допускается только на основании решений соответствующих органов и исполнительных документов.

Главные типы операций набора являются простым (чистым) набором и документальной (рекламой). В первом случае банк обязуется получать деньги от третьего лица на основе платежного требования, которое не сопровождается с бизнес-документами, и во втором - банк должен показать бизнес-документы, полученные от клиента. Счета, транспортные и страховые документы, документы о праве собственности и любые другие документы, которые не являются финансовыми, среди бизнес-документов.

В целом вычисления в форме набора широко распространены по международным платежам скорее широко. Платежи в соответствии с договорами произведены на условиях коммерческого кредита, и иностранные банки принимают для набора различные документы, включая, кроме переводных векселей и упомянутых выше проверок, событие, облигация и другие.

В наборе внутреннего оборота переводных векселей и проверок разработан недостаточно, хотя схема его заявления довольно прозрачна. Например, предприятие для определенного комиссионного вознаграждения переходит до должный переводные векселя, которые доступны для него к банку. Теперь банк предпринимает усилия по получении платежа и обеспечения в заказе клиента денег. Передача переводных векселей сопровождается письменным распоряжением - заказ набора.

Платежи с инструкциями по требованиям платежа и платежными требованиями связаны с операциями набора. Инструкции по требованиям платежа включают отгрузочные документы и счета, переданные плательщику против принятия. Платежные требования содержат все необходимые подробные данные, позволяющие определить тип товаров, цены, время отгрузки, и т.д.

Указанные требования выставляются для набора поставщиком после отгрузки товаров и отчета товарных документов. Банк B2 обязан послать документы банку плательщика B1, собрать из него средства и перейти в расчетный счет поставщика. В свою очередь банк B1, получив документы, сообщает плательщику и принимает их для платежа только после получения из него предварительный акцепт.

Подобная форма вычислений принимает на себя определенные риски и должна сделать безопасные доверительные отношения партнеров. В таком контексте, например, использование покупателем инструкций по требованиям освобождает его от потребности заранее для отвлечения средств от оборота. Для поставщика риск несвоевременного платежа счетов может быть снижен вследствие получения определенных гарантий от покупателя. В соглашении возможно использовать в этом случае различные юридические средства обеспечения обязательств для платежа (гарантии, банковская гарантия, залог, и т.д.).

Так как поставка ускорения средств сообщения документов получила уменьшение развития на уровне рисков, связанных с задержкой оборота средств из-за разрыва своевременно между отгрузкой товаров, и получение дохода началось. С позициями управления финансами корпораций возможно отметить возможности продуманных форм вычислений для нейтрализации риска отказа покупателя платежа продуктов, поставленных ему, ускорения набора денег на многих отделениях для эффективной консолидации ресурсов на едином счете и других.

Глава 3. Проблемы организации и перспективы развития безналичного оборота

Теперь проблема корректировки платежной системы расчета и проблема неплатежей в экономике стали самым трудным. Неплатежи являются одной из причин увеличения бюджетного дефицита.

В последние годы, однако, темпы роста неплатежей уменьшились. Если в 1997 общая просроченная задолженность росла в довольно высоких темпах (6,6% в месяц по средней месячной ставке инфляции 1,65%), то в 1999 ставка выгоды сделала 3,1% (что меньше средней месячной ставки инфляции). Стабилизация темпов роста неплатежей вызывается, в первую очередь, резко увеличенной долей бартерных сделок. В январе-феврале 2000 было дальнейшее уменьшение в темпах роста неплатежей (к 1% в среднем за месяц), в первую очередь в результате частичного восстановления платежной системы и системы расчетов и скорее меньшего «денежного голода». Экономика была включена в некоторое «равновесие», но нездоровый способ функционирования. В данных условиях совершенствование безналичных расчетов, разработка их норм и способов – одна из главных задач российской экономики.

Давайте остановимся на следующих проблемах: задержки вычислений с банками, предприятиями, центром обработки платежей; создание скорости платежей; приоритет платежа; проблемы обращения счетов.

Задержки вычислений с банками и центром обработки платежей. С введением вычислений банков через корреспондирующие счета появляются много проблем: неудачи и задержки вычислений в центре обработки платежей обычно соединялись с большим потоком бумаг с финансовой и денежной информацией; нарушения в вычислениях для ошибки CB.

Обеспечив для банковского дела платежного поручения о денежном переводе в трех экземплярах предприятие получает от банка третью копию с квитанцией в принятии заказа и штампе банка. Тогда предприятие для отчета из личного счета может удостовериться списания со счета переданной суммы. Но если банк проводит вычисления через центр обработки платежей, такие бухгалтерские проводки - только, недвижимость межбанковских платежей, которые произведены обработкой платежей, сосредотачивается и начинается, в то время как там списание фондов из корреспондирующего счета банка сделано. В потоке документации иногда существуют помехи. Известно, что некоторые банки задерживают платежные поручения на стадиях, передают их в центре обработки платежей, и в течение некоторого времени используют средства, предназначенные для передачи как кредитный ресурс. Наоборот, к средствам, которые прибыли через центр обработки платежей на счет предприятия, банк может задержать бухгалтерскую проводку на их передаче на расчетном счете предприятия. Такие факты не являются единственными. Владельцы счетов не во всех случаях используют право потребовать от платежа банка 0,7% несвоевременной кредитованной (списанной) суммы в течение каждого дня задержки.

Создание проблемы скорости платежей. Скорость платежа значительно вызывается ее безотлагательностью. Давайте предположим, что в сроке платежа обязательства 20 июня и сроке передачи фондов для счета получателя 28 июня фактически оба этапа платежа сделаны в этих условиях. Но одновременно средства были в течение недели в вычислениях, т.е. были сняты от полезного экономического обращения.

Современное электронное оборудование и особенно автоматизированные каналы коммуникации дают новое качество понятию безотлагательности платежа: возможность соединить условия отдельных стадий платежа вместе создается. Например, при вычислении для товаров скорость платежа определяется взаимозависимыми индикаторами времени получения товаров покупателем, сроком ее платежа и время передачи фондов для счета поставщика. Оптимальная скорость безналичных расчетов достигается совпадением трех перечисленных показателей.

Сокращение времени прохождения платежей достигнуто многими коммерческими банками внедрением технологий, новых платежных инструментов, активации внедрения управления электронным документооборотом, и т.д.

Приоритет платежа. Регулирование приоритета платежа - одна из щекотливых тем денежно-кредитной политики. Существуют различные мнения о приоритетной проблеме платежа. Впечатление внешне произведено это, приоритет платежа на усмотрение плательщиков, усиливая их независимость, в самой большой мере соответствует состоянию рынка. Однако, такой приоритет может нанести ущерб многим кредиторам, требования которых, несмотря на их продолжительность, отложены плательщиком.

Некоторые авторы, например, Утра Наклонение, предлагают периодический приоритет. Платежи подразделены на три типа: периодические платежи в доходах бюджета, на зарплате, электроэнергии и других платежах по увеличенной кредиторской задолженности; текущие платежи в выплате кредиторской задолженности; авансовые платежи. В каждом трех расчетах групп документы расположены в календарной последовательности, поскольку каждой группе предоставляют обычно те же платежи.

Обращение счетов. Внедрение в стране обращения счетов связано со многими проблемами. Правовые вопросы не решены, регулирующая основа постоянно простирается. Механизм взыскания денег согласно переводным векселям, поскольку это не соответствует задачам, которые это должно выполнить, неэффективен: к эффективности и простоте адреса денежных и кредитных средств. Нет никаких методов для банков при предоставлении кредита в форме законопроекта также.

Возможно назвать еще некоторые проблемы в области вычислений: создание специальной почты банка, защита межбанковских переводов против несанкционированного доступа, и т.д. Также необходимо рассмотреть перспективы безналичных расчетов, в частности некоторых форм. Давайте рассмотрим следующие формы вычислений: форма аккредитива, вычисления посредством пластиковых карт.

Аккредитивы. Во время кризисной надежности и скорости выполнения платежей очень важны. Однако, не каждый российский банк в состоянии следовать за этими принципами. В условиях кризиса система расчетов штрафуют квитанции из-за недоверия к банкам друг другу. Это отражено во всех типах безналичных расчетов. В сегодняшних условиях, когда участники операций не доверяют друг другу, вычисления посредством аккредитива являются выходом из тупика. С одной стороны, аккредитив управляет выполнением договора поставки товаров, и с другим - гарантирует платежи при выполнении всех условий поставки.

Однако, система кредитных линий между банками необходима для крупномасштабного внедрения аккредитива. Тот аккредитив операции получили распределение в России, создание соответствующей инфраструктуры, необходим. Самые влиятельные банковские расчетные центры (МРЦ) наличие современных электронных технологий обработки финансовых документов и отделилось система корреспондирующих счетов, способны для создания его.

Расчеты посредством аккредитива позволяют предприятиям увеличивать скорость платежей, поскольку сеть банков-корреспондентов, работающих в системе банка-эмитента и обслуживающих выставленные письма от кредита, входит в имущество. С высокой степенью защиты электронного формата документов, выполняя операции расчета этого вида будет в состоянии частично решить, по крайней мере, проблему платежей между предприятиями. Расчеты посредством пластиковых карт. Развитие электронной техники позволило широко использовать безналичные расчеты в форме пластиковых карточек, содержащих зашифрованную информацию, позволяющую их владельцам осуществлять платежи и получать наличные деньги. Это значительно упрощает расчет и освобождает лицо от потребности нести с собой большие суммы денег. До недавнего времени в России только юридические лица обладали большими деньгами, и банки не интересовались работой с частными инвесторами. Но изменение времен, теперь у многих есть деньги, и банки резко переориентировали направление деятельности.

Самыми простыми в производстве и использовании являются пластиковые карты и как версия их - магнитная карта. Это самые широко распространенные кредитные карты. Открытие банковских гарантий кредита владельцу карты. Держатель карты ежемесячно получает сообщение от компании, которая выпустила кату. Там результатам расходов прошлого месяца подводят итог. Выплата задолженностей должна быть сделана до конца месяца, в котором получено сообщение. Платеж за карту ежегодно налагается от владельцев, некоторые типы карт свободны. Некоторые магнитные карты используются в качестве «дебетовых карт». Они применены как кредит. Различие - то, что во время закупки платеж наложен непосредственно со счета владельца в его банке.

Теперь развитие в нашей стране пластмассовых денег идет более быстрые ставки. Но существуют также проблемы. Во-первых, просто в психологическом отношении более приятно обычному потребителю едва заполнить бумажник, но не пластиковую карту. Во-вторых, - и очень важно - предоставить гарантии будущей платежеспособности довольно трудным клиентам. Поэтому большинство карт в России работает дебетом, и ими невозможно получить в кредит.

Принятие во внимание всего сказало, что возможно предположить, что пластиковые карты являются большей частью перспективной формы безналичных расчетов.

Заключение

В заключении этой работы возможно сделать следующие выводы:

Организация денежных вычислений с использованием безналичных денег намного более предпочтительна, чем деньги на денежные выплаты как в первом случае, значительная экономика на затратах на сбыт достигнута. Широкое применение безналичных денег продвинуто обширной сетью банков, и также интересом государства в их развитии, и для вышеупомянутого - отмеченная причина, и в целях изучения и регулирования макроэкономических процессов.

Безналичные расчеты являются денежными вычислениями записями на счетах в банках, когда деньги взимаются от счета плательщика и включаются в список на счет получателя. Безналичные расчеты в экономике организованы на определенной системе, которая понята как набор принципов организации безналичных расчетов, требования, наложенные к их организации, определенной особыми условиями управления, и также формируется и методы вычислений и связанного потока документации.

Принципы и формы организации вычислений, платежных инструментов, методов платежей и рисков, возникающих при их выполнении, представляют отдельные элементы поставщика платежных сервисов. Преимущество этого или что поставщик платежных сервисов состоит, в первую очередь, в этом, как быстро, вычисления и платежи надежно и экономно зарегистрированы.

Основной формой расчетов в РФ являются в настоящее время кредитовые переводы с использованием платежных поручений. Их применение может быть связано как с товарными, так и нетоварными операциями.

Значительные элементы переводного векселя являются формой, безоговорочным характером требований, точностью указания относительно суммы, места и срок платежа. В целом необходимо показать рассмотрение для всего набора подробных данных счета чрезвычайно.

Предприятия должны быть в состоянии использовать широко различные возможности переводных векселей (учет, проблема кредитов, любопытствовать для набора) и адаптировать их в целях финансового менеджмента.

Платежи с проверками, письмами от кредита и для набора принадлежат развитию порождения средств системы денежных вычислений предприятия. Во многих случаях они могут быть более эффективными по сравнению с авансовым платежом.

Работающая компьютерная система “клиент – банк” позволяет формировать, модифицировать и использовать базы данных, формируемые на основе платежных документов, и каналы связи для ускорения операций, и улучшения банковского обслуживания.

Для преуспевания в бизнесе головы и банк и предприятие должны понять и взять все преимущества и затраты внедрения автоматизированных поставщиков платежных сервисов в рассмотрение.

Список используемой литературы

Список используемой литературы

- «Положение о безналичных расчетах в РФ» (утв. Банком России 19.06.2012 № 383-П) (ред. от 05.07.2017) (Зарегистрировано в Минюсте России 22 июня 2012 г. № 24667).

- Березина М.П. «Вопросы теории безналичных расчетов»//Банковское дело. - 2016, №8. -с. 26-32.

- Березина М.П. «Платежная система России и принципы ее организации»//Финансы. - 2014, №3. -с. 22-28.

- Березина М.П. «Проблемы организации безналичных расчетов» //Финансы. - 2016, №3. -с. 17-26.

- Булатов М.А. «Совершенствование безналичных расчетов» //Бухгалтерия и банки. - 2016, №4. -с. 30-34.

- Вестник экономики. -2015, №3. -с. 23-24.

- Власова С. «Банковские услуги в период кризиса»//Аналитический банковский журнал. -2014, №4. -с. 80-84.

- Воронин Д.В. «Вексельный рынок России»//Банковское дело. - 2008, №10. - с. 11-13.

- «Деньги. Кредит. Банки» под редакцией Лаврушина О.И.- М.: Финансы и статистика,2009г.- 448с.

- Ивасенко А.Г. «Безналичные расчеты: сущность, проблемы, перспективы развития». НГАЭиУ. - Новосибирск, 2014г.- 106 с.

- Косой А.М. «Принципы безналичных расчетов»//Деньги и кредит. - 2015, №6. - с. 54-64.

- Масюкова Т.Д. «Документарный аккредитив в международной торговле: сильные и слабые стороны» //Консультант. -2008, №8. -с. 55-62.

- Новоселова Л.А. «Денежные расчеты в предпринимательской деятельности». - М.: Де-Юре, 2016. - 190 с.

- «Общая теория денег и кредита» под редакцией Е.Ф. Жукова. - М.: Юнити, 2015. - 304 с.

- «Правовое регулирование безналичных расчетов в РФ».- М.: Де-Юре, 2005.- 340 с.

- Солнцев О.Г. «Проблемы денежного оборота и банковской системы» //Банковское дело. - 2007г, №4 - с. 2-9.

- «Финансы. Денежное обращение. Кредит» под редакцией Л.А. Дробозиной.- М.: Юнити, 2007. – 479 с.

- Чурин С. «Правовая природа сделок по безналичному переводу денежных средств»//Хозяйство и право. - 2008, №4-5. - с. 52-58.

- Эрделевский А. «О расчетах по аккредитиву»//Хозяйство и право. - 2007, №3. - с. 32-44.

-

«Положение о безналичных расчетах в РФ» от 9/07/1992г. №14 //Экономист. -2012, №11. - с.2-4. ↑

- Построение организационных структур (Характеристика организационной структуры управления предприятием: сущность, виды и методы)

- Особенности политики мотивации персонала организаций бюджетной сферы. (Сущность мотивации)

- Супермаркет.

- «Нечеткая логика и нейронные сети»

- Бухгалтерская отчетность организации: порядок ее составления и анализ (Бухгалтерская отчётность организации)

- Учет труда и заработной платы ( Виды, формы и системы оплаты труда)

- Применение метода бесед в изучении личности

- Проектирование реализации операций бизнес-процесса «Реализация билетов через розничные кассы (Экранные формы)

- Современные языки программирования (Императивная модель)

- БАЛАНС И ОТЧЕТНОСТЬ (Баланс - основная форма в системе отчетности организации)

- Бренд как конкурентное преимущество компании (Бренд как основа маркетинга)

- Реформа электроэнергетики в России (Обзор отрасли электроэнергии РФ)