Учет амортизации основных средств (Понятие износа и амортизации и их виды)

Содержание:

Введение

В начале деятельности любого предприятия предшествует создание соответствующего производственного аппарата: станков, машин, транспортных средств, счетных и измерительных приборов, другого различного оборудования, разнообразных малоценных, быстроизнашивающихся средств и предметов труда.

По всем основным средствам предприятие производит амортизационные отчисления. Амортизация как способ возмещения капитала, использованного ранее для формирования внеоборотных активов, - важная часть финансовой работы на предприятии. Обеспечение в необходимых размерах средств для воспроизводства основного капитала свидетельствует об эффективности финансового управления, стабильности его финансового состояния по стадиям жизненного цикла. Для более точного и достоверного определения себестоимости продукции, а также финансовых результатов организации необходимо регулярно осуществлять контроль за правильностью начисления и учета амортизационных отчислений.

Актуальность данной темы очевидна, т.к. изучение данных вопросов необходимо для всех фирм и предприятий, перед которыми стоит проблема ведения учетной политики амортизации. Выбор правильной и оптимальной учетной политики начисления амортизации во многом помогает предприятию минимизировать налоги и ускорить процесс обновления парка оборудования.

Исходя из всего вышесказанного, цель данной работы: изучить бухгалтерский учет амортизации основных средств предприятия, а также конкретные методы и способы начисления амортизации и условия их применения.

В соответствии с целью, были определены для решения следующие задачи:

- дать определение экономической сущности и понятие амортизации основных средств предприятия, рассмотреть из виды;

- исследовать бухгалтерский учет амортизации основных средств на примере конкретного предприятия;

- определить пути совершенствования амортизационной политики предприятия.

Объектом исследования является предприятие ОАО «Долина роз», находящееся в г. Грозном Чеченской республики.

Предметом исследования в данной работе является амортизация основных средств.

При написании данной работы были использованы такие методы исследования, как метод статистического сбора информации, метод сравнительного анализа и синтеза, являющиеся составляющими комплексного подхода к изучению указанной темы.

Для проведения исследования в данной работе были использованы труды таких экономистов как Бабаев Ю.А., Безруких П.С., Кондраков Н.А. В этих работах рассматриваются основы теории бухгалтерского учета, а также правила организации и ведения учета имущества, источников его финансирования, расчетов, доходов, расходов, финансовых результатов. В учебниках систематизированы основные определения понятий, приводятся группировки объектов бухгалтерского учета, порядок их оценки и отражения на счетах бухгалтерского учета.

1.ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И ПОНЯТИЕ АМОРТИЗАЦИИ ОСНОВНЫХ ФОНДОВ ОРГАНИЗАЦИИ

1.1.Понятие износа и амортизации и их виды

В процессе эксплуатации основные фонды подвергаются износу.

Износ - это постепенная утрата основными фондами своей первоначальной стоимости[1].

Различают два вида износа:

1.Физический износ - утрата основных фондов своей первоначальной стоимости в процессе эксплуатации или под воздействием сил природы. Степень физического износа зависит от интенсивности и сроков эксплуатации, качества конструкции и материалов, условий эксплуатации, квалификации персонала, качества ремонта и технического обслуживания.

Коэффициент физического износа основных фондов по сроку службы определяется по формуле:

Ки = Тф / Тн, (1)

где: Тф - фактический срок службы, лет,

Тн - планируемый срок службы, лет[2].

2.Моральный износ - обесценивание основных фондов до окончания их срока службы. Учет морального износа приобретает все большее значение. Различают два рода морального износа:

1.Моральный износ первого рода состоит в уменьшении стоимости действующих фондов, вследствие удешевления аналогичного оборудования.

2.Моральный износ второго рода состоит в уменьшении стоимости действующего оборудования под влиянием технического прогресса в результате появления более современных машин. Морально устаревшая техника должна быть заменена новой или модернизирована до наступления срока ее физического износа[8, c.116].

В состав издержек производства (себестоимости) включаются средства для простого воспроизводства основных производственных фондов. Они называются амортизационными отчислениями. Амортизация основных средств - это плановое погашение стоимости основных фондов (по мере их износа) путем ее переноса на изготовляемую продукцию. Она выполняет следующие задачи:

- позволяет определить совокупные общественные издержки производства. В этой роли амортизация необходима для исчисления объема и динамики национального объема в стране;

- характеризует в обобщенной форме степень износа основных фондов, что необходимо для планирования процесса их воспроизводства;

- создает денежный фонд для замены износившихся средств труда и их капремонта[20, c.133].

Для накопления необходимых денежных средств в целях последующего восстановления и воспроизводства основных фондов начисляется амортизация. Амортизационные отчисления включаются в себестоимость продукции и реализуются при ее продаже.

Размер амортизационных отчислений представляет собой норму амортизации. Норма амортизации - это отношение годовой суммы амортизации к первоначальной стоимости какого-либо средства труда выраженное в процентах:

На = ( Фп- Фл ) / ( Фп х Тн ) х 100 %, (2)

где: Фп - первоначальная стоимость,

Фл - ликвидационная стоимость,

Тн - нормативный срок службы основных фондов[14, c.65].

Норма амортизации зависит от каждой составляющей этой формулы, но главной величиной является нормативный срок службы основного средства. Нижним пределом На является срок износа основного средства, при котором капитальный ремонт становится не нужен.

Верхний предел На обусловлен наименьшим сроком эксплуатации основных фондов, при котором экономический эффект замены действующих фондов новыми превосходит эффективность их модернизации и ремонта[7, c.174].

Существует классификация методов начисления амортизации.

Во-первых, их можно разделить на обычную и ускоренную амортизацию. Обычная в свою очередь делится на:

- равномерно-прямолинейную (происходит равномерное списание стоимости основных фондов в течение установленного срока его службы),

- в зависимости от срока службы,

- в зависимости от произведенной работы.

В международной системе бухгалтерского учета (GAAP) существует такое понятие, как «ускоренная амортизация». Так называется метод, согласно которому в первые годы амортизации объектов основного капитала начисляются большие суммы износа, чем в последующие годы. Применяется он достаточно широко: и в отношении основных средств, используемых для увеличения выпуска продукции, и для расширения ее экспорта, и при массовой замене изношенной и морально устаревшей техники.

Такое компетентное издание, как «Современный финансово-кредитный словарь», поясняет, что ускоренная амортизация преимущественно применяется как средство ускоренного обновления оборудования. В частности, известно, что многие модификации машин и оборудования наиболее эффективны и приносят максимальную выгоду производству в первые годы срока своей службы. На эти годы традиционно и приходятся самые высокие амортизационные отчисления[19, c.124].

Далее амортизационные отчисления постепенно уменьшаются одновременно с ростом затрат на техническое обслуживание. В связи с этим можно говорить о том, что метод ускоренной амортизации дает приблезительно равные списания с дохода.

Льготы по налогам, которыми можно воспользоваться при таком методе амортизации, предоставляют ощутимый эффект именно в первые годы после приобретения транспорта, оборудования или другой техники.

Ускоренную амортизацию можно проводить двумя способами - методом суммы лет или методом удвоенного снижения остатка.

Метод суммы лет заключается в том, что, во-первых, оценивается срок полезного использования актива в годах; во-вторых, каждому году присваивается последовательная сумма и, в-третьих, определяется размер этих сумм. Из первоначальной суммы предмета амортизации вычитают его ликвидационную стоимость[4, c.151].

Затем получившаяся сумма амортизационных отчислений умножается на дробь, в числителе которой - оставшийся срок полезного использования, а в знаменателе - сумма лет.

Метод удвоенного снижения остатка выражается в том, что ежегодно уменьшающийся остаток балансовой стоимости актива умножается на постоянный процентный коэффициент, который по величине вдвое превосходит соответствующий пропорциональный тариф.

Последний представляет собой величину, обратную сроку полезной службы, умноженному на сто. То есть, если срок полезной службы амортизационного имущества определен в пять лет, то пропорциональный тариф будет составлять 20%, а удвоенная ставка - 40%. На двойную ставку обычно умножают балансовую стоимость актива на начало периода и получают таким образом сумму начисленного износа.

Ни один актив не может быть амортизирован ниже своей ликвидационной стоимости - выручки, остающейся после продажи основных средств вроде металлолома, годных к вторичному использованию материалов, деталей, узлов, оставшихся после прекращения функционирования объекта[16, c.162].

1.2.Различие износа и амортизации в методологии бухгалтерского учета

Различие износа и амортизации накладывает довольно сильный отпечаток на методологию бухгалтерского учета.

Во-первых, появляется возможность использовать нелинейные методы. Поскольку скорость износа практически не меняется, то его накопление осуществляется равномерно в течение всего срока службы объекта (странно предполагать, что при одинаковой интенсивности использования объект в начале эксплуатации стареет в несколько раз быстрее, чем в конце).

Иное дело - накопление амортизации. Оно не зависит от физических процессов и определяется только волей бухгалтера, определяющего, какие суммы стоимости будут включены в себестоимость продукции, поэтому возможны любые расчеты, включая нелинейные.

Возможность нелинейной амортизации в российском бухгалтерском учете впервые была реализована с выходом Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01[2].

Во-вторых, приходуя объект, бывший в эксплуатации, бухгалтер не должен одновременно приходовать и накопленный по этому объекту износ. Напомним, что раньше ситуация была иная.

Положение по бухгалтерскому учету основных средств (фондов) государственных, кооперативных (кроме колхозов) и общественных предприятий и организаций содержит на этот счет специальное требование:

Основные средства (фонды), бывшие в эксплуатации, приобретенные предприятием (организацией) за плату, приходуются по счету основных средств (фондов) по стоимости приобретения, включая расходы по доставке и установке.

Сумма износа по этим объектам, указываемая в документах на оплату, отражается по дебету счета основных средств (фондов) и кредиту счета Уставного фонда и одновременно по дебету счета Уставного фонда и кредиту счета Износа основных средств (фондов) (напомним, что счет учета уставного капитала перестал использоваться после перехода на новый План счетов)[4].

Действительно, если в учете отражается износ, нам необходимо сохранять эти данные, независимо от замены собственника объекта - физическое и моральное старение от смены собственника не уменьшается.

Напротив, амортизация, накопленная по объекту его предыдущим собственником, совершенно бесполезна для нового собственника - он не может воспользоваться этим амортизационным капиталом и поэтому не заинтересован хранить соответствующую информацию, для него амортизация объекта должна быть начата заново.

В-третьих, сразу становится понятным и логичным отсутствие амортизации по безвозмездно полученным объектам или по объектам, приобретенным за счет целевых поступлений: нет затрат на приобретение объекта, нечего включать в себестоимость, поэтому нет амортизации. Этот порядок действовал непродолжительный период времени, после этого законодатель вернулся к амортизации таких объектов, по причинам, которые требуют отдельного рассмотрения, выходящего за рамки нашей темы.

В-четвертых, подтверждена необходимость начала амортизации объекта сразу после его принятия к учету. Если раньше в учете отражался износ, то начало его начисления можно было привязать к вводу объекта в эксплуатацию, ведь неэксплуатируемый объект не изнашивается[9, c.112].

Теперь, говоря об амортизации, уже нет никакой возможности отсрочить ее начало вплоть до начала эксплуатации объекта - амортизацию следует сразу после окончания формирования той стоимости, которая будет амортизироваться, то есть после принятия объекта к учету.

Наконец, в-пятых, следует обратить внимание, почему амортизация по неэксплуатируемым объектам то начисляется, то нет. Если объект переводится на консервацию, это осуществляется по причине временной приостановки производства или частичного сокращения его объемов[15, c.84].

Именно поэтому говорится о необходимости консервации сразу определенной совокупности объектов основных средств, находящихся в определенном комплексе, объекте (участке, цехе и др.), имеющих законченный цикл производства и т.д. Другими словами, приостановка эксплуатации этих объектов основных средств, как правило, означает, что производимая на них продукция вообще перестает выпускаться, или выпускается в иных объемах.

В этих условиях включение амортизации законсервированных объектов в себестоимость продукции другого вида или в себестоимость продукции, выпущенной в существенно меньшем количестве, исказит данные о себестоимости, и поэтому недопустимо.

В остальных случаях амортизация по неэксплуатируемым объектам продолжает начисляться - по объектам в ремонте, находящимся в простое, на техническом обслуживании, в настройке, наладке, в модернизации или на реконструкции. Во всех этих случаях перевод основных средств в нерабочее состояние, как правило, осуществляется в единичном порядке и поэтому себестоимость существенно исказить не может, значит, нет оснований для прекращения накопления средств на воспроизводство (замену) этих объектов, амортизация продолжает начисляться[17, c.267].

Если же объект не эксплуатируется более года, ситуация иная - амортизация начисляться не должна. Год и более длится ремонт, реконструкция или модернизация особо сложных, крупных, а потому и особо дорогих объектов - отсюда увеличение риска искажения себестоимости (выше стоимость объекта, значит, выше сумма его амортизации, сильнее ее влияние на себестоимость продукции). Если же объект простаивает год и более по причине своей невостребованности, ненужности, то организация должна или перевести его в режим консервации, или списать с баланса на основании требований ПБУ 6/01[3].

Второй аспект - перевод на реконструкцию или модернизацию целого подразделения (участка, цеха и др.). Он тоже зачастую длится не менее 12 месяцев. В этом случае начисление амортизации прекращается по той же причине, что и в случае их консервации.

2.УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ В ОАО «ДОЛИНА РОЗ»

2.1.Организационно-экономическая характеристика ОАО «Долина роз»

Одним из самых крупных акционерных обществ в сфере растениеводства является компания «Долина роз» г. Грозный. Предприятие было создано в 1979 году как совхоз «Декоративные культуры», который через 15 лет был реорганизован в общество акционеров с символическим названием «Долина роз».

За несколько десятков лет предприятие претерпело изменения: внедрены новейшие технологии в сфере цветоводства, на территории 4 га размещены теплицы площадью 3100 квадратных метров, соответствующие требованиям мировых стандартов. Высококлассные грамотные специалисты выращивают здесь более 5 миллионов цветочной продукции самых популярных сортов. Тюльпаны, хризантемы, розы, лилии разных цветовых оттенков от компании «Долина роз» можно приобрести в центре «Долина роз».

Агрономы «Долина роз» г. Грозный занимаются разведением, развитием и селекцией редких сортов альстромерии, ирисов, гвоздики, трахелиума, гиацинтов, гладиолусов, матрикарии и многих других культур.

Компания «Долина роз» с 1992 года успешно сотрудничает с цветочными предприятиями Голландии, откуда доставляется посадочный материал. Агрономы акционерного общества адаптируют импортный продукт к климатическим условиям России и распространяют голландские семена в другие регионы страны крупным оптом.

Стратегия ОАО «Долина роз» г. Грозный - постоянное развитие и расширение ассортимента продукции, поэтому компания продает (в магазинах) разнообразные цветочные культуры:

- живые срезанные цветы оптом и в розницу (лилия, гладиолус, несколько сортов розы, эустома, альстромерия, антуриум);

- качественный посадочный материал голландских производителей (тюльпан, нарцисс, лилия);

- рассаду цветов из семян импортного производства;

- горшечные цветы оптом (цикламен, гиацинт, крокус).

ОАО «Долина роз» гарантирует качество реализуемой продукции и пред-лагает своим покупателям купить цветы оптом. Также «Долина роз» предоставляет новую услугу-высадку цветов на заказ.

Сейчас ОАО «Долина роз» начинает разрабатывать новые линии растениеводства: выращивание рассады овощей и клубники. Так же мы являемся производителями овощных культур: огурцы и томаты, зелень. Впервые в 2018 г. в продажу поступили собственно выращенные в наших теплицах плоды Папайи, экзотический и полезный фрукт.

Юридический адрес ОАО «Долина роз»: Чеченская республика, г. Грозный, ул. Гурина, д.84.

Организационно-правовая форма ОАО «Долина роз» - открытое акционерное общество.

Открытое акционерное общество - это форма организации компании, которая создаётся с целью приобретения прибыли и занятия любыми видами деятельности, которые разрешены законодательством РФ. Для этого так же необходимы лицензии. Уставный капитал данного общества, всегда сложен из номинальной стоимости акций общества.

Уставной капитал можно вносить деньгами, имуществом и другими правами. Общество управляется Общим собранием акционеров и несёт ответственность по своим обязательствам лишь имуществом которое ему принадлежит. Акционеры имеют полное право быть участниками в управлении обществом, получать дивиденды, продавать свои акции. Они могут продавать их как акционерам, так и другим лицам.

Открытому акционерному обществу «Долина роз» присвоены:

ИНН 6677001962,

КПП 667701001,

ОГРН 11266770011791,

ОКПО 04258235

Результаты производственно-хозяйственной деятельности предприятия ОАО «Долина роз» за 2016-2018 годы отражены в таблице 1 Данные для таблицы взяты из бухгалтерской отчетности предприятия (приложения 1 и 2).

Таблица 1

Результаты хозяйственной деятельности ОАО «Долина роз»

за 2016-2018 годы

|

Показатели |

2016 год |

2017 год |

2018 год |

Изменения в 2018 году от |

|||

|

2016 года |

2017 года |

||||||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

||||

|

Выручка от реализации, тыс. руб. |

372889 |

545540 |

645145 |

369256 |

173,0 |

99605 |

118,3 |

|

Себестоимость продукции, тыс. руб. |

309625 |

471266 |

526633 |

217008 |

170,1 |

55367 |

111,7 |

|

Прибыль от продаж, тыс. руб. |

63264 |

72274 |

118512 |

55218 |

187,3 |

46238 |

164,0 |

|

Прибыль до налогообложения, тыс. руб. |

81500 |

76883 |

116664 |

35164 |

143,1 |

39781 |

151,7 |

|

Налог на прибыль, тыс. руб. |

30 |

268 |

1471 |

1441 |

4903,3 |

1203 |

548,9 |

|

Чистая прибыль, тыс. руб. |

71470 |

76615 |

115193 |

43723 |

161,2 |

38578 |

150,4 |

|

Основные средства, тыс. руб. |

254988 |

263501 |

346259 |

91271 |

135,8 |

269644 |

131,4 |

|

Оборотные средства, тыс. руб. |

312857 |

435812 |

482086 |

169229 |

154,1 |

46274 |

110,6 |

|

Численность персонала, чел. |

205 |

200 |

201 |

-4 |

98,0 |

1 |

100,5 |

|

Производительность труда, тыс.руб. |

1819,0 |

2727,7 |

3209,7 |

1390,7 |

176,5 |

482,0 |

117,7 |

Оценка финансовых показателей предприятия осуществляется на основании данных бухгалтерской отчетности, а именно на основании данных Бухгалтерского баланса и Отчета о финансовых результатах. На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

По данным таблицы 1 можно сделать следующие выводы. Все показатели таблицы имеют рост, кроме показателя «численность персонала» предприятия. Численность в 2018 году по сравнению c 2017 годом возросла на 1 человек, или на 100,5 %, a по сравнению c 2016 годом - снизилась на 4 человека. Выручка в 2018 году выросла по сравнению c 2016 годом на 369256 тыс. руб. или на 173,0 %, a по сравнению c 2017 годом - 99605 тыс. руб. или на 118,3 %. Также возросла и себестоимость 2018 году выросла по сравнению c 2016 годом на 217008 тыс. руб. или на 170,1 %, a по сравнению c 2017 годом - 55364 тыс. руб. или на 111,7 %. Чистая прибыль в 2018 году выросла по сравнению c 2016 годом на 43723 тыс. руб. или на 161,2 %, a по сравнению c 2017 годом - 38578 тыс. руб. или на 150,4 %. Возросла и производительность труда в 2018 году по сравнению c 2016 годом на 1390,7 тыс.руб. или на 176,5 %, a по сравнению c 2017 годом - 482 тыс.руб. или на 117,7 %.

Как видно из данных таблицы, предприятие ОАО «Долина роз» - прибыльное, продукция предприятия - цветы и фрукты - пользуются спросом у населения. В связи c чем выручка от реализации возрастает из года в год.

У предприятия есть договоры поставки своей продукции в школы и детские сады, не только в городе Калуге, но и по всей Калужской области. Посадочный материал и семена для выращивания фруктов и цветов на предприятия получают свои, a также закупают в российских и зарубежных партнеров.

2.2.Начисление амортизации по основным средствам в бухгалтерском учете ОАО «Долина роз»

Стоимость объектов основных средств ОАО «Долина роз» погашается посредством начисления амортизации.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом.

Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.).

Начисление амортизации объектов основных средств производится одним из следующих способов[14, с. 69]:

- линейный способ;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

- способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Годовая сумма амортизационных отчислений определяется:

- при линейном способе - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

- при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента не выше 3, установленного организацией;

- при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или (текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств.

При начислении амортизации объектов основных средств в бухгалтерском учете ОАО «Долина роз» применяется линейный способ.

Пример 1. Первоначальная стоимость объекта основных средств составляет 120 000 руб. Срок полезного использования объекта равен 5 годам.

Годовая норма амортизационных отчислений будет равна 20% (100% : 5 лет).

Годовая сумма амортизационных отчислений будет равна произведению первоначальной стоимости объекта на исчисленную годовую норму амортизации:

(120 000 руб. х 20%); 100% = 24 000 руб.

Ежемесячная сумма амортизационных отчислений в течение всего срока полезного использования объекта основных средств составит 2000 руб. (24 000 руб. : 12 мес.) (таблица 2).

Таблица 2

Расчет сумм амортизационных отчислений по годам

|

Год эксплуатации основного средства |

Годовая сумма амортизационных отчислений, руб. |

Сумма накопленной амортизации, руб. |

Остаточная стоимость основного средства, руб. |

|

Первый |

120 000x20% = 24 000 |

24 000 |

96 000 |

|

Второй |

120 000x20% = 24 000 |

48 000 |

72 000 |

|

Третий |

120 000x20% = 24 000 |

72 000 |

48 000 |

|

Четвертый |

120 000x20% = 24 000 |

96 000 |

24 000 |

|

Пятый |

120 000x20% = 24 000 |

120 000 |

_ |

При использовании линейного способа годовые и ежемесячные суммы амортизационных отчислений в течение срока полезного использования объекта основных средств остаются неизменными.

В течение отчетного года начисление амортизации объектов основных средств производится ежемесячно независимо от применяемого способа начисления.

В случае принятия объекта основных средств к бухгалтерскому учету в течение отчетного года годовой суммой амортизации считается сумма, определенная с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, до отчетной даты годовой бухгалтерской отчетности.

Пример 2. ОАО «Долина роз» в апреле текущего отчетного года принят к бухгалтерскому учету объект основных средств первоначальной стоимостью 60 000 руб.

Срок полезного использования объекта составляет 4 года, или 48 месяцев. Организация использует линейный способ начисления амортизации.

Годовая сумма амортизационных отчислений в первый год использования объекта составит 10 000 руб. (60 000 руб. х 8 мес. : 48 мес.), а ежемесячная сумма амортизационных отчислений в течение этого же года составит 1250 руб. (10 000 руб. : 8 мес.).

В тех случаях, когда ОАО «Долина роз» приобретает бывший в эксплуатации объект основных средств, необходимо определить предполагаемый срок полезного использования этого объекта у нового собственника.

Этот срок определяется путем вычитания из срока полезного использования, исчисленного для новых объектов основных средств, срока их фактической эксплуатации.

Пример 3. ОАО «Долина роз» приобрело бывший в эксплуатации объект основных средств, фактический срок эксплуатации которого составил 5 лет.

Срок полезного использования нового объекта такого же рода составляет 10 лет, а норма амортизации - 10% (100% : 10 лет).

Предполагаемый срок полезного использования этого объекта у нового собственника составит 5 лет (10 лет - 5 лет). Годовая норма амортизации, применяемая новым собственником к приобретенному основному средству, составит 20% (100% : 5 лет).

Для достоверного расчета норм амортизации по бывшим в эксплуатации основным средствам необходимо при их приобретении получить от продавца документы, подтверждающие срок фактической эксплуатации приобретенного основного средства.

Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету.

Определение срока полезного использования объекта основных средств производится исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Начисление амортизационных отчислений по объекту основных средств ОАО «Долина роз» начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объекту основных средств ОАО «Долина роз» прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев перевода его по решению руководителя организации на консервацию на срок более трех месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев.

Начисление амортизационных отчислений по объектам основных средств производится независимо от результатов деятельности ОАО «Долина роз» в отчетном периоде и отражается в бухгалтерском учете отчетного периода, к которому оно относится.

Суммы начисленной амортизации по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете.

Амортизация в ОАО «Долина роз» накапливается на отдельном счете 02, а первоначальная стоимость основных средств находится обособленно - на счете 01.

Амортизация по основным средствам начисляется проводкой:

Кредит 02 - Дебет 20, 23, 25, 26, 29, 44 - амортизация начисляется в корреспонденции со счетами издержек производства и обращения.

Такой проводкой амортизация одновременно относится на себестоимость продукции (через счета издержек) и в то же время накапливается на 02-м счете (как и положено).

При начислении амортизации по основным средствам, сданным в аренду, арендодатель относит начисленную сумму на другой счет:

Кредит 02 - Дебет 91/2 - амортизация по сданным в аренду основным средствам начисляется в корреспонденции со счетом 91/2 «Прочие доходы и расходы».

Первоначальная стоимость основного средства зачисляется на счет 01 «Основные средства», а амортизация по нему - на счет 02. Разница между первоначальной стоимостью и суммой амортизации по отдельному основному средству образует его остаточную стоимость.

Основанием для составления любой проводки в бухгалтерском учете должен служить первичный документ. Для начисления амортизации (Кредит 02 - Дебет 20, 23, 25, 26, 29, 44, 91/2) таким документом в ОАО «Долина роз» является Расчетная ведомость по начислению амортизации основных средств.

Износ - это характеристика физического состояния объекта основных средств, того, как долго он эксплуатируется. Амортизация же, в отличие от износа, отражает окупаемость затрат, понесенных при покупке основного средства.

Эти два показателя не следует путать друг с другом, хотя иногда под ними подразумевают одно и то же.

Но поскольку износ - это все-таки не амортизация, то он не должен начисляться на счете 02 «Амортизация основных средств» и включаться в состав себестоимости.

По правилам бухгалтерского учета в ОАО «Долина роз» его учитывают на отдельном забалансовом счете - 010 «Износ основных средств»:

Дебет 010 - начислен износ по объектам основных средств некоммерческих организаций.

2.3.Начисление амортизации по основным средствам в налоговом учете ОАО «Долина роз»

Амортизируемым имуществом признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей[9, c.302].

Не подлежат амортизации земля и иные объекты природопользования (вода, недра и другие природные ресурсы), а также материально-производст-венные запасы, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок (в том числе форвардные, фьючерсные контракты, опционные контракты).

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

- первая группа - все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

- вторая группа - имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

- третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

- четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

- пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

- шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

- седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

- восьмая группа - имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

- девятая группа - имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

- десятая группа - имущество со сроком полезного использования свыше 30 лет.

Для целей налогообложения прибыли разрешено применение двух методов начисления амортизации по основным средствам[11, c.280]

1) линейный метод;

Метод начисления амортизации устанавливается налогоплательщиком самостоятельно применительно ко всем объектам амортизируемого имущества и отражается в учетной политике для целей налогообложения.

Изменение метода начисления амортизации допускается с начала очередного налогового периода. При этом налогоплательщик вправе перейти с нелинейного метода на линейный метод начисления амортизации не чаще одного раза в пять лет.

Установленные методы начисления амортизации применяются ко всем основным средствам вне зависимости от даты их приобретения.

Амортизация начисляется отдельно по каждой амортизационной группе (подгруппе) при применении нелинейного метода начисления амортизации или отдельно по каждому объекту амортизируемого имущества при применении линейного метода начисления амортизации.

Вне зависимости от установленного налогоплательщиком в учетной политике для целей налогообложения метода начисления амортизации линейный метод начисления амортизации применяется в отношении зданий, сооружений, передаточных устройств, нематериальных активов, входящих в восьмую - десятую амортизационные группы, независимо от срока ввода в эксплуатацию соответствующих объектов.

В отношении прочих объектов амортизируемого имущества независимо от срока введения объектов в эксплуатацию применяется только метод начисления амортизации, установленный налогоплательщиком в учетной политике для целей налогообложения.

ОАО «Долина роз» использует линейный метод начисления амортизации.

Сумма начисленной за один месяц амортизации в отношении объекта амортизируемого имущества определяется как произведение его первоначальной (восстановительной) стоимости и нормы амортизации, определенной для данного объекта.

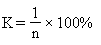

Норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

, (3)

, (3)

где K - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах

ОАО «Долина роз» приняло к учету здание первоначальной стоимостью в сумме 12 млн. руб., относящееся к восьмой амортизационной группе.

ОАО «Долина роз» определило в установленном порядке срок полезного использования здания, равный 20 годам или 240 месяцам.

При применении линейного метода месячная норма амортизации в процентах к первоначальной стоимости здания будет равна:

К = (1 / п) х 100% = (1 / 240) х 100% = 0,42%.

Ежемесячная сумма амортизационных отчислений по зданию составит:

12 млн. руб. х 0,42% = 50 400 руб.

Так как здание входит в восьмую амортизационную группу, то амортизация по нему может начисляться только линейным методом.

3.АМОРТИЗАЦИОННАЯ ПОЛИТИКА КАК ИНСТРУМЕНТ СТИМУЛИРОВАНИЯ ИНВЕСТИЦИОННОЙ АКТИВНОСТИ В РОССИЙСКИХ РЕГИОНАХ

3.1. Изменения Налогового Кодекса в части начисления амортизации основных средств

В Налоговом Кодексе Федеральным законом от 29.11.2012 г. № 206-ФЗ в части начисления амортизации с 01 января 2013 года произошли изменения. Рассмотрим эти изменения

Первое изменение касается незначительного количества предприятий, а именно - владельцев мобилизационных мощностей.

Компания, которой выпало счастье иметь на балансе стратегический объект в виде бомбоубежища или железнодорожной ветки к некоему объекту, может в некоторых случаях использовать этот объект в хозяйственной деятельности[13, c.126].

В бухгалтерском учете, согласно пункту 17 ПБУ 6/01 «Учет основных средств», «по используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации или для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется»[10, c.398].

Итак: используем - начисляем амортизацию, не используем - не начисляем.

В бухучете это правило осталось прежним. А вот в налоговом кодексе формулировка изменилась. Вообще-то кодекс в отношении амортизации такого имущества никаких особых правил не провозглашал. Есть амортизируемое имущество, и мобилизационные объекты из этой категории не исключались.

Теперь амортизация мобилизационных объектов прописана в явном виде, причем независимо от того, приносят эти объекты экономические выгоды или нет. Они амортизируются по умолчанию.

Заметим, что из подпункта убрано упоминание о частичной загрузке, отныне не важно, загружен объект или нет, и насколько он загружен.

Второе изменение имеет отношение к тем, кто применяет амортизационную премию.

Прежде всего, внесены изменения в пункт 1 статьи 257 НК РФ. Вообще в этом пункте рассказывается о том, как определять стоимость амортизируемого имущества - первоначальную и остаточную[12, c.302].

Мы все знаем, что такое первоначальная стоимость.

Теперь в Кодексе появился дополнительный абзац:

«При определении остаточной стоимости основных средств, в отношении которых были применены положения абзаца второго пункта 9 статьи 258 настоящего Кодекса, вместо показателя первоначальной стоимости используется показатель стоимости, по которой такие объекты включены в соответствующие амортизационные группы (подгруппы)»[1].

О каких основных средствах здесь говорится? О тех, в отношении которых применяется амортизационная премия.

Это изменение, возможно, увеличит количество желающих применить амортизационную премию.

С 2013 года изменен абзац четвертый пункта 9 статье 258 НК РФ.

Если фирма продает до истечения 5 лет объект «чужому», включать в доходы амортизационную премию не нужно, а вот если «своему», то есть взаимозависимому, то тогда извольте сумму, ранее включенную в расход, показать как доход и заплатить с него налог на прибыль.

Итак, если реализация произведена взаимозависимому лицу, амортизационная премия восстанавливается и включается в доход, если не взаимозависимому, то этого делать не нужно.

Следующее изменение будет полезно всем, кто собирается приобрести объект, требующий государственной регистрации.

Для того, чтобы начать амортизировать объект недвижимости, не нужна государственная регистрация права на эту недвижимость. Объекты недвижимости амортизируются, начиная с 1-го числа месяца, следующего за месяцем, в котором объект недвижимости был введен в эксплуатацию[14, c.201].

С 01 января 2013 года отменен п. 11 ст. 258 НК РФ, на основании которого права на объекты недвижимости подлежали государственной регистрации и объекты недвижимости могли быть включены в состав амортизационной группы с момента письменного подтверждения факта подачи документов на регистрацию указанных прав (то есть, с даты в Расписке на получение документов регистрирующим органом).

Уточнен порядок определения даты реализации недвижимости.

Пункт 3 статьи 271 НК РФ дополнен новым вторым абзацем:

«Датой реализации недвижимого имущества признается дата передачи недвижимого имущества приобретателю этого имущества по передаточному акту или иному документу о передаче недвижимого имущества»[20, c.262].

Что считать моментом реализации, с какого момента объект переходит от одного владельца к другому именно с точки зрения расчета налога на прибыль - момент передачи объекта, момент передачи документов на регистрацию или момент регистрации – этот вопрос долгое время был предметом обсуждения и споров. Ведь с этим связаны, в том числе и расходы на содержание объекта. В бухучете этот вопрос был давно разрешен, но отсутствие в налоговом кодексе четких разъяснений порождали сомнения и самые различные комментарии. И вот теперь точная формулировка позволяет снять эти вопросы.

Применение амортизационных коэффициентов.

Рассмотрим теперь, какое изменение внесено в пп. 1 п. 1 ст. 259.3 НК РФ.

Итак, сейчас действует правило, согласно которому для имущества, работающего в агрессивной среде или в условиях повышенной сменности, можно применять коэффициент 2. Этот год - последний, когда к приобретаемому иму-ществу можно применять это правило. Если объект ОС будет приобретен в 2014 году, такого коэффициента уже не будет[13, c.404].

Все вводимые изменения, о которых мы здесь говорили, так или иначе уже высказывались Минфином. Просто позиция министерства по этим вопросам выражалась в различных локальных актах, не связанных друг с другом. Теперь, «причесав» множество законодательных норм, назрел момент узаконить некоторые вопросы, которые не были ранее отражены в Налоговом кодексе или по которым назрело время внести соответствующие изменения.

3.2.Методы и недостатки амортизационной политики предприятия

Как показывает опыт и практика российских предприятий в настоящее время амортизационные отчисления сохраняют достаточно устойчивые позиции базового источника инвестиционных ресурсов, что составляет пятую часть от общего объема инвестиций.

Необходимо отметить, что теоретико-методологическим аспектам формирования, развития, оценки результативности и эффективности амортизационной политики уделяется недостаточно внимания.

Основной капитал, являясь важным элементом национального богатства страны, влияет на эффективность развития производства на макроэкономическом уровне.

Одной из важнейших причин невыполнения предприятиями требований обеспечения безопасности жизнедеятельности человека является высокая степень износа основного капитала, что в дальнейшем может привести к саморазрушению отраслей, определяющих технический и социальный процесс в экономике. Следовательно, необходимы неординарные меры по устранению сложившихся негативных последствий в области воспроизводства основного капитала.

Сегодня существующая амортизационная политика еще не стала эффективным инструментом стимулирования инвестиционной активности в национальной экономике.

Наличие «двойных стандартов» существующей амортизационной политики, а именно возникновение расхождений между начислением сумм амортизации в налоговом и бухгалтерском учете повышает издержки экономического учета и делает организации уязвимыми для злоупотреблений со стороны сотрудников проверяющих органов, что повышает уровень риска и подрывает стимулы экономического развития. Необходимо заметить, что хозяйствующие субъекты в основном не используют ускоренные методы расчета амортизации. В последние года наблюдается расхождение между балансовой и восстановительной стоимостью основных средств - амортизационные отчисления оказываются неадекватными задачам возмещения выбывающих.

В настоящее время в России отсутствует действенный контроль за использованием амортизационных отчислений. Поэтому одной из важнейших задач амортизационной политики на сегодняшний день должно стать восстановление воспроизводственной функции амортизации[5, c. 205].

Совершенствование амортизационной политики предприятия должно идти в направлении устранения противоречий между правилами бухгалтерского и налогового учета путем законодательного разграничения сфер регулирования. Совершенствование амортизационной политики должно способствовать расширению инвестиционно-финансового потенциала хозяйствующих субъектов. Сегодня необходимо, чтобы амортизационная политика в РФ получила самостоятельное правовое регулирование с формированием ответственных шагов по восстановлению инвестиционного потенциала.

Возможность обновления основных фондов предоставляет применение финансового лизинга, который удовлетворяет потребность в наиболее дефицитном виде заемного капитала - долгосрочном кредите, данный вид кредитования также автоматически формирует обеспечение кредита, что снижает стоимость его привлечения. В бухгалтерском учете амортизационные отчисления рассматриваются как расходы, которые ничем не отличаются от других видов расходов. Такой подход вытекает из принципа соответствия расходов и доходов, что позволяет определить финансовый результат деятельности предприятия за определенный отчетный период. Вместе с тем, современная учетная концепция амортизации имеет недостатки, поскольку она основана на ряде предположений, которые могут быть ошибочными. Существенным недостатком действующей амортизационной системы является то, что она не создает условия для обновления основных фондов в важнейших сферах экономической деятельности, таких как промышленность, транспорт, производство энергии, сельское хозяйство, где степень износа основных средств является одним из наивысших.

Другим недостатком является ослабление роли амортизации как источника инвестиций, поскольку наблюдается снижение доли собственных средств предприятий и организаций в структуре источников финансирования инвестиций. Современная амортизационная политика не формирует у предприятий стимулы к внедрению научных разработок. В настоящее время наблюдается тенденция к снижению инвестиций в нематериальные активы в структуре капитальных инвестиций[7, c.473].

Амортизационный фонд предприятия формируется в размере амортизационных отчислений и полученного дохода в виде процентов на инвестиции или вклады. Размер амортизационных отчислений рассчитывается таким образом, чтобы до конца срока службы основных средств амортизационный фонд стал равным их первоначальной стоимости (за вычетом ликвидационной стоимости).Изучение зарубежного опыта показало, что отечественная амортизационная система существенно отличается от амортизационных систем развитых стран, в которых достаточно часто для стимулирования внедрения новейших средств производства и технологий основные средства приравниваются к оборотным и расходы на их приобретение относятся на расходы производства в течение одного года. Обобщающим результатом неэффективности амортизационной политики является низкая доля амортизации в структуре ВВП.

Пересмотреть подходы к формированию групп основных фондов и установлению для них норм амортизации. Учитывая опыт развитых стран, приоритет в начислении амортизации для целей налогообложения должен быть отдан современным средствам производства, таким как полностью автоматизированные линии производства, энергосберегающее оборудование, системы очистки и защиты окружающей среды и т.п.

С целью стимулирования спроса на современные средства производства, таких как роботы, необходимо сформировать отдельную группу основных фондов, включив их в эту группу. Норму амортизации на роботы целесообразно установить на уровне 100% в расчете на год. Это будет означать, что расходы на приобретение роботов должны полностью амортизироваться в течение первого года их использования. Выделить в отдельную группу основных фондов оборудование, которое используется в биотехнологиях. Годовая норма амортизации на основные фонды этой группы должна быть установлена на уровне 50%. Целесообразно выделить также в отдельную группу для целей налогообложения сельскохозяйственную технику и установить для этой группы нормы амортизации на уровне, не ниже, чем для компьютерной техники. С целью воссоздания у предприятий мотивации к инвестированию в новые основные фонды целесообразно упразднить порядок, в соответствии с которым расходы на улучшение основных фондов включаются в состав валовых расходов. Совершенствование системы начисления амортизации осуществляется посредством принятия управленческих решений с помощью обобщающей методики на основе выбора из всей совокупности оптимальных методов.

Таким образом, амортизационные отчисления на каждом предприятии включаются в себестоимость продукции, а сумма выручки от реализации продукции является источником финансирования инвестиций предприятия. В целом от амортизационной политики, которая проводится в стране, во многом, зависит социально-экономический прогресс общества.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы.

Амортизация основных средств - это систематическое уменьшение первоначальной стоимости основных средств на протяжении срока его полезного использования. Амортизация начисляется по основным средствам, находящимся у предприятия на праве собственности (в оперативном управлении, хозяйственном ведении). По основным средствам, сданным в аренду, амортизацию начисляет арендодатель. По основным средствам, переданным в лизинг, амортизацию начисляет или лизингодатель, или лизингополучатель в зависимости от условий договора лизинга.

Амортизация начисляется с месяца, следующего за месяцем принятия объектов основных средств к бухгалтерскому учету. Прекращается начисление амортизации с 1-го числа месяца, следующего за месяцем полного погашения стоимости объектов основных средств. Начисляется амортизация до полного погашения стоимости объектов основных средств или списания объектов основных средств с бухгалтерского учета.

Приостанавливается начисление амортизации в случаях, когда объекты основных средств находятся:

- на консервации по решению руководителя организации сроком более трех месяцев;

- на модернизации и реконструкции сроком более 12 месяцев.

По используемым для реализации законодательства Российской Федерации о мобилизационной подготовке и мобилизации объектам основных средств, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации или для предоставления организацией за плату во временное владение и пользование или во временное пользование, амортизация не начисляется.

По объектам основных средств некоммерческих организаций амортизация не начисляется. По ним на забалансовом счете производится обобщение информации о суммах износа, начисляемого линейным способом.

По объектам жилищного фонда, которые учитываются в составе доходных вложений в материальные ценности, амортизация начисляется в общеустановленном порядке.

Не амортизируются земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др.

Амортизация начисляется ежемесячно независимо от результатов финансово-хозяйственной деятельности организации.

Важное значение имеет определение срока полезного использования объектов основных средств. Срок полезного использования – это период, в течение которого основные средства приносят доход организации. Срок полезного использования определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств производится, исходя:

- из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

В случаях улучшения (повышения) первоначальных нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту.

Срок полезного использования определяется налогоплательщиком на дату ввода в эксплуатацию объекта в соответствии с положениями ч. 2 ст. 258 НК РФ и на основании классификации основных средств по Постановлению Правительства РФ от 01.01.2002 № 1 о группах амортизируемого имущества. Амор-тизируемое имущество объединяется в 10 групп в зависимости от срока полезного использования.

При начислении амортизации согласно ПБУ 6/01 (для целей бухгалтерского учета) предприятие может использовать следующие способы:

- линейный;

- уменьшаемого остатка;

- списания лет по сумме чисел лет срока полезного использования;

- списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Сумма начисленной амортизации в балансе-нетто отдельной статьей не отражается.

Начисленная амортизация вычитается из первоначальной стоимости объектов основных средств, образуя остаточную стоимость объектов основных средств, по которой основные средства отражаются в балансе по строке 120.

Список использованных источников

1.Налоговый кодекс Российской Федерации Ф. Части первая и вторая: текст с изменениями и дополнениями 2.февраля 2020 года. Эксмо-

Пресс, 2020. – 1264 с.

2.Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: утв. приказом Министерства финансов РФ от 30.03.2001 № 26н.

3.Методические указания по бухгалтерскому учету основных средств: утв. Приказом Министерства финансов РФ от 13.10.2003 № 91н.

4.План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: утв. приказом Министерства финансов РФ от 31.10.2000 №94н.

5.Акатьева, М.Д. Бухгалтерский учет и анализ: Учебник / М.Д. Акатьева, В.А. Бирюков. - М.: Инфра-М, 2016. - 320 c.

6.Андреев В.Д. Бухгалтерская (финансовая) отчетность: Справочное пособие / В.Д Андреев - М.: Экономика, 2017. - 336 с.

7.Бабаев Ю.А., Петров А.М., Макарова Л.Г. Бухгалтерский финансовый учет: Учебник для вузов/ под ред. проф. Ю.А.Бабаева. - 3-е издание, перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2018.-587 с. (Доп. МО)

8.Бухгалтерский учет и анализ (для бакалавров): учебное пособие / Под ред. Костюкова Е.И.. - М.: КноРус, 2018. - 416 c.

9.Бухгалтерский финансовый учет: учебник для академического бакалавриата/ под ред. И.М. Дмитриевой. - 2-е изд. перераб. и доп.– М.: Юрайт, 2016.- 495 с.

10.Бухгалтерский финансовый учет: Учебник / Под ред. проф. Ю.А. Бабаева. - 4-е изд., перераб. и доп. - М.: Вузовский учебник: ИНФРА-М, 2018. - 576 с.

11.Бухгалтерский финансовый учет: Практикум: Учеб. пособие для вузов / Под ред. проф. Ю.А. Бабаева. - 2-е изд., перераб. и доп. - М.: Вузовский учебник, 2017. - 496 с.

12.Безруких П.С. Бухгалтерский учет. / П.С.Безруких - М.: Бухгалтерский учет, 2016. – 540 с.

13.Бахтурина Т.В., Дедова Т.В., Денисов Н.Л. Бухгалтерский финансовый учет: Учебник / Под ред. Н.Г. Сапожниковой - М.: ИНФРА-М, 2016 -505 с.

14.Вещунова Н.Л. Бухгалтерский учет: учеб. / Н.Л.Вещунова, Л.Ф.Фомина - М.:ТК Велби, Изд-во Проспект, 2017. - 159 с.

15.Иванова Н.В. Бухгалтерский учет: учебное пособие / Н.В. Иванова. - М.: Академия, 2016. - 304 c.

16.Кондраков Н.А. Бухгалтерский учет: учебное пособие. / Н.А. Кондраков.- 7-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 841 с.

17.Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. - 4-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2018. - 681 с.

18.Каморджанова Н.А. бухгалтерский учет: учеб. пособие / Н.А. Каморджанова, И.В. Карташова. - 5-изд. - СПб.: Питер, 2017. - 310 c.

19.Козлова Е.П. Бухгалтерский учет в промышленности / Е.П.Козлова, Н.В. Парашутин и др.– М.: Финансы и статистика, 2016. – 432 с.

20.Рахман З. Бухгалтерский учет в рыночной экономике / З Рахман, А. Шеремет – М.: Финансы и статистика, 2016. – 574 с.

Приложения

Приложение 1

Приложение № 1

к Приказу Министерства финансов

Российской Федерации

от 02.07.2010 № 66н

(в ред. Приказов Минфина России

от 05.10.2011 № 124н,

от 06.04.2015 № 57н)

Бухгалтерский баланс

|

на |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ОАО «Долинв роз» |

по ОКПО |

03271337 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

4026006318 |

|||||||||||||

|

Вид экономической |

Выращивание и реализация цветов |

по |

47.76 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ОАО |

87 |

16 |

||||||||||||

|

акционерная |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

Местонахождение (адрес) Чеченская республика, г. Грозный, ул. Гурина, д.91

|

На |

31.12 |

На 31 декабря |

На 31 декабря |

|||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

||

|

АКТИВ |

||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Нематериальные активы |

25 |

30 |

35 |

|||||||||

|

Результаты исследований и разработок |

||||||||||||

|

Нематериальные поисковые активы |

||||||||||||

|

Материальные поисковые активы |

||||||||||||

|

Основные средства |

346259 |

263501 |

254988 |

|||||||||

|

Доходные вложения в материальные ценности |

3794 |

3889 |

4580 |

|||||||||

|

Финансовые вложения |

||||||||||||

|

Отложенные налоговые активы |

||||||||||||

|

Прочие внеоборотные активы |

||||||||||||

|

Итого по разделу I |

350078 |

267420 |

259603 |

|||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||||||||||

|

Запасы |

31425 |

22467 |

21502 |

|||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

3928 |

2921 |

2580 |

|||||||||

|

Дебиторская задолженность |

387818 |

350681 |

228803 |

|||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

50000 |

50000 |

50000 |

|||||||||

|

Денежные средства и денежные эквиваленты |

8915 |

9743 |

9972 |

|||||||||

|

Прочие оборотные активы |

||||||||||||

|

Итого по разделу II |

482086 |

435812 |

312857 |

|||||||||

|

БАЛАНС |

832164 |

703232 |

572460 |

|||||||||

Форма 0710001 с. 2

|

На |

31.12 |

На 31 декабря |

На 31 декабря |

||||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

20 |

16 |

г.5 |

|||||||

|

ПАССИВ |

|||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

5000 |

5000 |

5000 |

||||||||||||||

|

Собственные акции, выкупленные у акционеров |

( |

) |

|||||||||||||||

|

Переоценка внеоборотных активов |

|||||||||||||||||

|

Добавочный капитал (без переоценки) |

30000 |

30000 |

30000 |

||||||||||||||

|

Резервный капитал |

45000 |

45000 |

45000 |

||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

276950 |

161757 |

85142 |

||||||||||||||

|

Итого по разделу III |

356950 |

241757 |

165142 |

||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

15000 |

20000 |

25000 |

||||||||||||||

|

Отложенные налоговые обязательства |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу IV |

15000 |

20000 |

25000 |

||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||

|

Заемные средства |

32000 |

36000 |

38000 |

||||||||||||||

|

Кредиторская задолженность |

428214 |

405475 |

344318 |

||||||||||||||

|

Доходы будущих периодов |

|||||||||||||||||

|

Оценочные обязательства |

|||||||||||||||||

|

Прочие обязательства |

|||||||||||||||||

|

Итого по разделу V |

460214 |

441475 |

382318 |

||||||||||||||

|

БАЛАНС |

832164 |

703232 |

572460 |

||||||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

15 |

” |

марта |

20 |

19 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетная дата отчетного периода.

4. Указывается предыдущий год.

5. Указывается год, предшествующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целевое финансирование". Вместо показателей "Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)", "Собственные акции, выкупленные у акционеров", "Добавочный капитал", "Резервный капитал" и "Нераспределенная прибыль (непокрытый убыток)" некоммерческая организация включает показатели "Паевой фонд", "Целевой капитал", "Целевые средства", "Фонд недвижимого и особо ценного движимого имущества", "Резервный и иные целевые фонды" (в зависимости от формы некоммерческой организации и источников формирования имущества).

7. Здесь и в других формах отчетов вычитаемый или отрицательный показатель показывается в круглых скобках.

Приложение 2

(в ред. Приказа Минфина России

от 06.04.2015 № 57н)

Отчет о финансовых результатах

|

за |

31 декабря |

20 |

18 |

г. |

Коды |

||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2018 |

||||||||||||

|

Организация |

ОАО «Долина роз » |

по ОКПО |

04258235 |

||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

6677001962 |

|||||||||||||

|

Вид экономической |

Выращивание и реализация цветов |

по |

47.76 |

||||||||||||

|

Организационно-правовая форма/форма собственности |

ОАО |

85 |

16 |

||||||||||||

|

акционерная |

по ОКОПФ/ОКФС |

||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 (385) |

|||||||||||||

|

За |

год |

За |

год |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

||||||||

|

Выручка 5 |

645145 |

545540 |

|||||||||||||

|

Себестоимость продаж |

( |

526633 |

) |

( |

471266 |

) |

|||||||||

|

Валовая прибыль (убыток) |

118512 |

74274 |

|||||||||||||

|

Коммерческие расходы |

( |

) |

( |

20000 |

) |

||||||||||

|

Управленческие расходы |

( |

) |

( |

) |

|||||||||||

|

Прибыль (убыток) от продаж |

118512 |

72274 |

|||||||||||||

|

Доходы от участия в других организациях |

|||||||||||||||

|

Проценты к получению |

8461 |

10405 |

|||||||||||||

|

Проценты к уплате |

( |

10279 |

) |

( |

12432 |

) |

|||||||||

|

Прочие доходы |

5479 |

6473 |

|||||||||||||

|

Прочие расходы |

( |

45290 |

) |

( |

39944 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

76883 |

116664 |

|||||||||||||

|

Текущий налог на прибыль |

( |

268 |

) |

( |

1471 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

|||||||||||||||

|

Изменение отложенных налоговых обязательств |

|||||||||||||||

|

Изменение отложенных налоговых активов |

|||||||||||||||

|

Прочее |

|||||||||||||||

|

Чистая прибыль (убыток) |

76615 |

115193 |

|||||||||||||

Форма 0710002 с. 2

|

За |

год |

За |

год |

||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

18 |

г.3 |

20 |

17 |

г.4 |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

|||||||||||

|

Совокупный финансовый результат периода 6 |

76615 |

115193 |

|||||||||

|

Справочно Базовая прибыль (убыток) на акцию |

|||||||||||

|

Разводненная прибыль (убыток) на акцию |

|||||||||||

|

Руководитель |

|||

|

(подпись) |

(расшифровка подписи) |

|

“ |

15 |

” |

марта |

20 |

19 |

г. |

Примечания

1. Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

2. В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

3. Указывается отчетный период.

4. Указывается период предыдущего года, аналогичный отчетному периоду.

5. Выручка отражается за минусом налога на добавленную стоимость, акцизов.

6. Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

-

Андреев В.Д. Бухгалтерская (финансовая) отчетность: Справочное пособие / В.Д Андреев - М.: Экономика, 2017. – С.78. ↑

-

Каморджанова Н.А. бухгалтерский учет: учеб. пособие / Н.А. Каморджанова, И.В. Карташова. - 5-изд. - СПб.: Питер, 2017. - С.93 ↑

- Политические партии в политической системе общества»

- Алгоритмизация как обязательный этап разработки программы (Современное понятие программного обеспечения)

- Теория происхождения права (Признаки и особенности права)

- Контроль за оперативно-розыскной деятельностью (Понятие оперативно-розыскной деятельности. Правовые основы и значение контроля за оперативно-розыскной деятельностью)

- Теория и практика разделения властей (Парламентаризм и разделение властей)

- Основные структуры алгоритмов: сравнительный анализ и примеры их использования (Блок-схема алгоритма)

- Основные функции в системе менеджмента (Понятие и основная характеристика функций менеджмента)

- Выбор стиля руководства в организации

- РОЛЬ КРЕДИТА В СОВРЕМЕННОЙ ЭКОНОМИКЕ (Сущность, понятие и формы кредита)

- Профессионально-личностные деформации субъекта труда (Теоретические аспекты профессиональных деформаций)

- Понятие и виды наследования

- История и развитие методологии объектно-ориентированного программирования. Сферы применения (Теоретические основы объектно-ориентированного программирования)