Цели создания запасов и их классификация (Понятие, функции, виды запасов предприятия)

Содержание:

Введение

Материально–производственные запасы являются частью оборотного капитала, их грамотный, систематизированный учет является гарантией эффективного управления предприятием. Отсутствие достоверности данных о наличии и движении материально–производственных запасов может привести к неверному управленческому учету и как следствие, к убыткам.

Затраты на материально–производственные запасы служат основой и являются необходимым условием выполнения программы выпуска и реализации продукции, снижения ее себестоимости. Особо важное значение имеет использование материально–производственных запасов и их расход.

Объемы продукции и улучшение ее качества в значительной степени зависят от обеспеченности предприятия материально–производственными запасами и эффективности их использования. Материально–производственные запасы составляют значительный объем в активах предприятия, по своей классификации представляют большое количество различных видов и наименований.

Цель данной работы – провести аналих процесса управления товарными запасами на предприятии ООО «Мурад».

Для достижения данной цели в работе поставлены следующие задачи:

- рассмотреть понятие, функции, виды запасов предприятия;

- рассмотреть теоретические особенности управление запасами предприятия;

- рассмотреть показатели оборачиваемости товарных запасов;

- рассмотреть общую характеристику предприятия ООО «Мурад»;

- проанализировать организацию и систему управления товарными запасами на предприятии ООО «Мурад»;

- проанализировать систему управления запасами на предприятии ООО «Мурад»;

Объектом исследования работы является Общество с ограниченной ответственностью "Мурад".

Предметом исследования является изучение и оценка продуктивности использования запасов.

1. Роль запасов в деятельности предприятия, их виды и эффективность управления

1.1. Понятие, функции, виды запасов предприятия

Запас — это форма существования материального потока. На пути движения от источника появления до конечного потребителя он может накапливаться на любом участке. Именно поэтому принято различать запасы материалов, сырья, готовой продукции и прочего [8, c.14.].

В настоящее время теория управления запасами изучается как один из разделов общей теории управления [22, с. 100].

Запасом считается продукция, находящаяся за пределами производственного процесса или непроизводственного потребления. Эта продукция обездвижена и предназначена для производства или потребления в будущих периодах|20, с. 114|.

Процесс обездвижения здесь необходимо понимать как хранение продукции в определенном месте, то есть на рабочем месте, на складе, на транспортном средстве в процессе ее перевозки, в бытовом помещении.

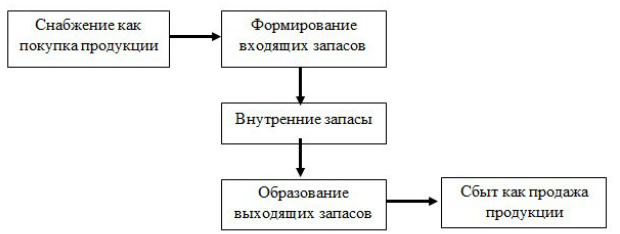

В отношении любого участника рыночных отношений запасы, которые необходимы в его хозяйственной деятельности, делятся на:

- входящие запасы - это продукция, которая закуплена участником рынка и временно хранится у них до начала ее использования;

- внутренние запасы — это продукция, находящаяся в процессе потребления, но в самом процессе она временно не участвует и подвергается переработке в рамках определенной технологии;

- выходящие запасы — это продукция конкретного участника рынка, предназначенная для реализации другим участникам рынка. В основном это готовая продукция, реализуемая производителем или продавцом [9, с. 148].

Схему места запасов в процессе воспроизводства можно изобразить следующим образом рисунок 1 [8, с. 104].

Рисунок 1 – Запасы на разных этапах производства

Исходя из определения запаса, он является «простаивающей» продукцией. Но это только видимость неупотребления запасов продукции. Суть в том, что производственный процесс зачастую не может быть технологически прерван, или его остановка приведет к крупным потерям для производителя. Характер потребления многих товаров является непрерывным.

Такая непрерывность может быть обеспечена лишь постоянным поступлением необходимого количества или партий соответствующих материалов в производственный процесс. Определенный уровень заготовленных исходных материалов для производства продукции должен быть обеспечен уже до начала запуска процесса производства, т.е. должен быть образован необходимый запас продукции [3, C.357].

С экономической точки зрения, запасы - это продукция, обеспечивающая непрерывный процесс производства и потребления в рыночной экономике [15, C.300].

С одной стороны, значительное увеличение запасов ведет к росту количества «обездвиженной» продукции, то есть неупотребляемой, можно сказать. Чрезмерный прирост запаса продукции не может быть выгодным. С другой стороны, недостаточные объемы запасов могут означать простои и перебои в процессе производства или потребления. Таким образом, размер необходимых запасов в экономике определяется как минимально необходимый их размер, который требуется для того, чтобы была обеспечена непрерывность процесса производства и потребления.

Проблемы управления запасами в этом отношении заключаются в такой их организации, при которой размеры запасов минимальны, и в то же время оптимальны для конкретных участников рынка [14, с.48].

Современный субъект хозяйствования - это частный экономический сектор, в котором каждый участник отделен от другого участника рынка. В этой связи возникающие проблемы управления запасами, или сведение до минимума их суммарного размера, возможно решить только с позиции отдельного участника рынка (конкретного товаропроизводителя, продавца, посреднической или транспортной организации).

В итоге сокращение запасов у отдельных субъектов хозяйствования на рынке совершенно не зависит от минимизации этих запасов в экономике. Естественно, что стремясь минимизировать свои собственные запасы, каждый участник рынка обеспечивает минимизацию запасов и в экономике, как важнейшего фактора.

В процессе развития экономики непременно возрастает величина запасов продукции по следующим причинам [8, с.104]:

- возрастают масштабы производства. Чем большее количество продукции производится, тем большие объемы запасов будут обеспечивать процесс производства новых продуктов, при прочих равных условиях;

- увеличиваются масштабы перевозок. Обычно производство продукции сконцентрировано в определенных центрах, а потребители этой продукции находятся разрозненно и очень часто удаленно от центра производства продукции, в связи этим возрастает количество продукции, постоянно находящейся в процессе перевозки (в пути);

- происходит разделение труда. Разделение труда предполагает разделение процесса производства на множество отдельных операций, которые могут выполнять различные участники рыночных отношений, т.е. возникновение новых видов производств ведет к возникновению новых типов запасов;

- расширяется ассортимент выпускаемой продукции. При увеличении видов производимой продукции требуются новые специальные способы доведения ее до потребителя, что, безусловно, приведет к приросту запасов, в основном на складах.

Чаще всего каждый участник рынка старается свести к минимуму свои запасы, так как их обслуживание обычно вызывает существенные затраты на хранение, что снижает величину потенциальной прибыли компании [4, с 62].

Однако, в некоторых ситуациях субъект рыночных отношений может быть заинтересован во временном увеличении своих запасов. Например, в случае возникновения необходимости осуществления спекулятивных операций, или, если ожидается значительный рост цен на закупаемую им продукцию, или, в случае отсутствия на рынке надежных поставщиков, что вынуждает накапливать большой запас определенной продукции.

Таким образом, цель управления запасами частной фирмы заключается не просто в их минимизации данным участником рынка, а в максимизации его совокупной прибыли от всей деятельности, требующей как минимизировать, так и, в какой-то ситуации, увеличить запасы. Невозможно рассматривать запасы только в качестве обособленного объекта управления. В конечном счете, их размер всегда подчинен общим целям коммерческой деятельности конкретного субъекта рыночных отношений.

В современной научной литературе можно найти довольно большое разнообразие классификаций запасов. Однако, все они являются достаточно условными и предназначаются в основном для пополнения и контроля запасов.

Одна из самых распространенных классификаций запасов, приведена Ю.В. Пересветовым в учебнике «Управление материальными ресурсами» [5, с. 56]. Схематически данная классификация запасов представлена на рисунке 3.2.

Рисунок 2 - Классификация запасов по Ю.В. Пересветову

Более подробно рассмотрим виды запасов, предложенных Ю.В. Пересветовым.

Разделение запасов по месту нахождения: производственные и товарные.

Производственные запасы формируют промышленные предприятия и предназначены для потребления в производственном процессе. Их цель - обеспечение бесперебойного производственного процесса.

Товарные запасы находятся на складах готовой продукции предприятий-изготовителей, а также у производителей и организаций торговли в каналах распределения. Цель товарных запасов – бесперебойное обеспечение потребителей продукцией различного уровня.

Запасы разделяются по видам товарно-материальных ценностей на:

- материалы, сырье и продовольствие;

- готовую продукцию;

- производственные запасы (запасы незавершенного производства) и комплектующие;

- вспомогательные материалы.

С позиции исполняемых функций запасы делятся на:

- текущие. Текущими запасами обеспечивается непрерывное поступление материальных ресурсов в процесс производства, а также возможная непрерывная реализация готовой продукции изготовителями и торговыми организациями между поставками. Из текущих запасов составляется основная часть товарных и производственных запасов. Их величина постоянно изменяется [9, с.26];

- подготовительные. Подготовительным (или буферным) запасам требуется дополнительная подготовка перед непосредственным использованием в производстве (например, сушка древесины);

- гарантийные (резервные и страховые). Гарантийные запасы предназначаются для непрерывности процесса снабжения потребителя продукцией в случае непредвиденных ситуаций. К таким обстоятельствам можно отнести, например, отклонения периодичности и величины поставок от плановых, задержку поставок в пути, изменение интенсивности потребления. Размер гарантийных запасов в отличие от текущих - это величина постоянная. В стандартных условиях работы такие запасы являются неприкосновенными [13, с. 10];

- сезонные. Сезонные запасы создаются в сезонных производствах, потреблении или транспортировке продукции. Сезонные запасы предназначены для обеспечения нормальной работы предприятия в период сезонного перерыва производства, потребления или в транспортировки;

- рекламные. Рекламные запасы создают и поддерживаются в каналах распределения, чтобы потребитель быстро отреагировал на маркетинговую политику проводимую фирмой. Спекулятивные запасы создают с целью защититься от вероятного повышения цены или введения протекционистских тарифов и квот, и, кроме этого, для использования конъюнктуры рынка в целях получения максимальной прибыли.

По времени запасы можно разделить следующим образом:

- максимальный желательный уровень. Максимальный желательный запас характеризует уровень запасов, экономически обоснованный для конкретной системы управления запасами. Такой уровень можно превысить. В разных системах управления максимальным желательным запасом является ориентир для расчета объема заказа;

- пороговый уровень. Пороговый уровень запаса - это количество запаса, при достижении которого необходимо оформить очередной заказ по пополнению запасов;

- текущий уровень. Это запас, который должен соответствовать уровню запаса в конкретный момент времени в учете. Он может совпадать как с максимальным желательным уровнем, так и с пороговым уровнем и гарантийным запасом;

- гарантийный уровень. Гарантийный (страховой, резервный) запас предназначается для непрерывности снабжения потребителя в непредвиденных ситуациях, используется только в форс-мажорных ситуациях. При нормальных условиях работы эти запасы неприкосновенны.

Запасы в том или ином виде существуют на всем пути движения товаров из сферы производства в сферу обращения. Основные причины создания материальных запасов включают: учет сезонных колебаний в производстве и потреблении товаров, экономию на закупках, обеспечение гарантий снабжения и производства, сокращение затрат на транспортировку, защиту от возможного повышения цен на материальные ресурсы, поддержку производственного цикла. Поэтому в логистике запасы рассматриваю как материальные потоки на конкретном интервале времени в процессе применения к ним различных логистических операций.

1.2. Управление запасами предприятия

Базовый инструментарий управления запасами на предприятиях с широкой номенклатурой состоит из двух методов: ABC и XYZ. Данные методы изучаются в логистике и управлении цепями поставок. Они достаточно известны в зарубежной и отечественной практике. Сами названия ABC и XYZ происходят от принципов классификации запасов. Однако, и в условиях современности не все отечественные предприятия применяют данные методы.

Реализация классификации АВС (Activity Based Costing) производится в три этапа:

1. Выбор критерия классификации;

2. Расчет нарастающего итога значения критерия классификации;

3. Выделение классификационных групп.

Предприятие, основываясь на статистических данных, выделяет базовые группы, которые характеризуются различной значимостью, то есть АВС категории. Каждая из данных категорий подразумевает определенный подход в процессе планирования запасов в нее входящих.

АВС анализ проводится по каждому подразделению отдельно и в целом по предприятию в соответствии с критерием стоимости текущего периода. Данный анализ в отношении остатков сырья дает возможность оценивать и контролировать наиболее затратоемкую часть запаса. Это осуществляется посредствам оптимизации уровня остатка.

Запасы распределяются по группам следующим образом:

1. Группа «А» - позиции, которые составляют 80% от общей стоимости сырья и материалов;

2. Группа «В» - позиции, которые составляют 15% от общей стоимости сырья и материалов. Сумма данных двух групп составляет от 90% до 95% от общей массы;

3. Группа «С» - позиции, которые составляют 5% от общей стоимости сырья и материалов.

В случае необходимости данные категории, или процент стоимости затрат в каждой из категорий, можно расширить. Критерием увеличения количества категорий является однородность затрат, сумм, долей.

Необходимо уделять отдельное внимание следующим вопросам:

1. Выбор критерия классификации в связи с реализуемой стратегией предприятия и соответствующий мониторинг состава критериев и их значений;

2. Использование более одного критерия классификации;

3. Невыполнение закона 80:20 в сфере управления запасами;

4. Использование экспертного (эмпирического) и метода построения кумулятивной кривой для определения количества и границ групп АВС-классификации.

Рекомендации могут носить различный характер, в зависимости от того с запасами какого вида мы имеем дело.

Далее необходимо рассмотреть XYZ – классификацию. В первую очередь необходимо провести сравнение XYZ – классификации с уже рассмотренной нами АВС – классификацией. Существует три ключевых отличия данных классификаций, а именно:

1. Метод XYZ в отличии от метода ABC не связан с законами или объективными взаимодействиями качественных и количественных характеристик объектов. Несмотря на то, что при использовании метода XYZ применяется однозначный прием разделения номенклатуры на группы, его основой является здравый смысл руководства предприятия, а именно лица проводящего классификацию. Вследствие того, что здравый смысл является субъективным понятием, в распределении групп X, Y и Z не может быть однозначного соотношения, в отличии от классического варианта АВС-классификации;

2. В отличие от метода XYZ, метод АВС является универсальным и может применяться к множеству объектов. Метод XYZ может применять исключительно для классификации материальных ресурсов, незавершенного производства и готовой продукции. Однако, с учетом определённых допущений, метод XYZ может быть применим к ситуациям не из сферы бизнеса. Развитие данных методов, с исторической точки зрения, достаточно разнится. Метод АВС значительно более универсальный, в связи с чем он наиболее распространен в бизнесе, особенно в работе с номенклатурой продукции. Метод XYZ, несмотря на то, что изначально разрабатывался исключительно для бизнес целей, широко используется в далеких от экономики сферах;

3. Механизм проведения АВС-классификации базируется на применении одного критерия классификации. Данный критерий описывает качественную сторону совокупности изучаемых объектов. В качестве данной характеристики выступают различные показатели, к примеру, рентабельность, объем, вес, доход, цена, количество возможных поставщиков и так далее. Метод XYZ ы свою очередь использует исключительно характеристику спроса или потребности в номенклатуре заказа. Ориентация на потребность в запасе позволяет использовать метод XYZ как инструмент анализа и управления запасами на предприятии.

Одним из ключевых преимуществ метода XYZ, собственно, как и метода АВС является однозначность механизма классификации. Данное свойство позволяет исключить риск ошибок и субъективных оценок. Следовательно, при установлении границ изменчивости групп X, Y и Z не следует значительно отходить от общепринятого образца.

Далее мы рассмотрим то, каким именно образом метод XYZ может быть полезен при управлении запасами предприятия. Ключевым преимуществом данного метода является возможность объективного выбора наиболее верного подхода к управлению запасами конкретной номенклатурной группы. Необходимо рассмотреть процесс выбора данного подхода.

Запасы группы «X» характеризуются высоким уровнем стабильности спроса. Данное утверждение дает возможность организовать работу с поставщиками так, чтобы характеристики поставки были максимально приближены к характеристикам спроса. Сам запас, в свою очередь является инструментов корректировки расхождений между характеристиками спроса и характеристиками поставки. Таким образом, минимизация является наиболее эффективным подходом к управлению запасами данной номенклатурной группы, так как само расхождение характеристик спроса и поставки может быть минимальным. Также необходимо учитывать, что минимизация, не требует минимизации самой величины запасов. Ключевым элементом данного подхода является упор на организацию взаимоотношений с поставщиками. Результатом данного подхода должна быть поставка, приближенная к поставкам «Точно в срок».

Сам запас группы «X» можно рассматривать как явление отрицательного характера в отношении организации. Математическая составляющая работы с данной группой запасов может базироваться на применении оптимизационных моделей. Однако математическая составляющая не рассматривается первоочередно, так как прерогатива в данном случае отводится организационной работе по взаимодействию с элементами цепей поставок. В иерархии предприятия данные вопросы являются прерогативой руководителей отделов, департаментов и так далее. Сами поставщики запасов группы «X» могут являться объектами стратегической работы.

Запасы группы «Y» имеют ярко выраженную тенденцию к потреблению. Одними из типичных характеристик спроса на позиции данной группы являются сезонные колебания. Маловероятной является эффективная организация поставок «Точно в срок». При этом это касается как внешних поставщиков, так и внутренних звеньев. В данном случае запас должен выступать в качестве буфера, для сглаживания расхождений между характеристиками спроса и поставок, что и является его основной функцией. Ключевым вопросом является процесс оптимизации уровня запасов, так как данный уровень должен обеспечивать установленные показатели обслуживания потребителей, при минимальном значении затрат на формирование и содержание запасов. Следовательно, для данной группы необходимо реализовать подход, базирующийся на оптимизации уровня запасов.

Запаса, входящие в группу «Y» являются положительным явлением, так как они необходимы для организации качественного обслуживания потребителей. Ключевой акцент в данном случае делается на определение оптимального уровня каждого запаса. Главными исполнителями в данном случае выступают сотрудники отделов, которые являются ответственными за содержание запасов и проведение закупок. Вся совокупность математических моделей оптимизации запасов предназначена непосредственно для работы с запасами данной группы. Именно в рамках данной группы оптимизационные методы и модели дают наибольший результат.

Номенклатурные позиции, относящиеся к группе «Z», не имеют постоянства спроса и не имеют каких-либо тенденций в нем. Таким образом, невозможно провести значимый с точки зрения результатов прогноз в отношении элементов данной группы. Как уже отмечалось ранее, прогнозирование не дает достаточно точных для целей управления запасами результатов в отношении спроса. В отношении группы «Z» прогнозирование является нецелесообразным. Следствием этого является утверждение о том, что применение оптимизационного подхода также нецелесообразно, так как отсутствует расчетная база. Следовательно, целесообразным является применение либо метод минимизации или максимизации запасов группы «Z». Вопрос применения одного из текущих методов должен решаться на основе глубокой проработки экспертным сообществом предприятия. Необходимо досконально проработать вопрос возможных последствий принимаемого решения. В качестве примера можно примести товар, который относится к группе «Z», но при это который невозможно исключить из состава запасов, так как его отсутствие неизбежно повлечет сокращение продаж товаров из групп Y и X. Как правило, выделение группы «Z» дает возможность руководству предприятия определить целесообразность изъятия из номенклатуры продаж тех позиций, которые появились под влиянием временных факторов, которые прекратили свое действие.

При выборе минимизации или максимизации математическая составляющая становится вторичной. Первичным же остается либо организационная работа в случае минимизации, которая носит стратегический характер и выполняется, чаще всего, менеджментом среднего и низового звена, либо учетная работа в случае максимизации, которая выполняется рядовыми сотрудниками.

В отношении группы «Z» руководящему составу предприятия необходимо работать с системой альтернативных решений, что требует особого внимания. Предприятию необходимо принимать решения относительно того является ли запас из группы «Z» положительным или отрицательным явление (следствие выбора подхода максимизации или минимизации). Обоснование принятого решения, как правило, базируется на совокупности субъективных факторов и опыте лиц, принимающих данное решение.

В отличии от данной группы, группы X и Y имеют однозначно определённый эффективный подход к их управлению.

Таким образом, можно сделать вывод о том, что метод XYZ дает возможность определить наиболее эффективные подходы к управлению запасами на предприятии.

Одним из наиболее эффективных методов принятия управленческих решений относительно запасов является консолидация результатов применения АВС классификации и XYZ классификации в матрицу ABC-XYZ.

В результате совмещения совокупности данных результатов получается девять групп сырья и материалов. Ключевой особенностью данного инструмента является то, что каждая из групп имеет две характеристики, а именно стоимость самих запасов и степень точности прогнозирования потребности в них.

Основываясь на общей группировке и стоимости сырья и материалов, целесообразно объединить некоторые позиции, а именно AX и BX, AY и BY, AZ и BZ. Соответственно, для вышеперечисленных групп будет применяться одна и та же система управления запасами.

Таблица 1 - Выбор системы управления запасом в зависимости от группы

|

АХ,ВХ |

стабильность расхода, должны быть постоянно в наличии, но не нужно создавать избыточных запасов, т.к. материалы дорогостоящие и расход хорошо прогнозируемый |

система с фиксированным объемом заказа |

|

AY,BY |

недостаточная стабильность расхода, страховой запас должен быть больше |

|

|

AZ,BZ |

низкий прогноз потребления, желательно применять систему с постоянным объемом заказа |

|

|

CX |

хорошо прогнозируемый расход |

система с фиксированным интервалом поставок |

|

CY |

недостаточно прогнозируемый расход |

|

|

CZ |

спонтанный, мало прогнозируемый расход, именно из этой группы формируются неликвиды |

В рамках данной таблицы видно, что каждую клетку занимают те позиции номенклатуры, которые были классифицированы по каждому из указанных методов. К примеру, в клетке АХ записываются позиции, которые отнесены к группе «А» при применении метода АВС и к группе «Х» при применении метода XYZ. В том случае, если при применении метода АВС использовалось большее количество групп, матрицу необходимо расширить. Безусловно, не все клетки данной матрицы будут заполнены. Это обусловлено тем, что при применении метода XYZ какая-либо группа может отсутствовать, в то время как при применении метода АВС использование каждой из групп обязательно. Как уже было отмечено выше, классификация XYZ соответствует некому принципу здравого смысла. В том случае, если бизнес носит традиционный характер, в идеальных условиях группа «Х» будет преобладать над остальными, группа «Y» будет представлена незначительно, а группа «Z» может вовсе отсутствовать. Если же бизнес носит инновационный характер или он выходит на новый рынок сбыта, группа «X» может вообще отсутствовать, а преобладающей будет группа «Y» и/или группа «Z».

Характер заполнения данной матрице дает возможность руководству понять многое о состоянии работ на предприятии. Отсутствие группы АХ и группы АY может породить серьезные вопросы в традиционном бизнесе, так как данный факт является свидетельством отсутствия эффективного и стабильного характера работы. В свою очередь элементы группы ZC в номенклатуре готовой продукции должны быть обсуждены с руководящим составом маркетингового отдела предприятия, отдела продаж и технического отдела.

В завершении нужно сказать, что инструментарий, представленный АВС и XYZ методами, акцентирует внимание на том, что качество управления запасами носит первостепенный характер для обеспечения эффективной деятельности предприятия в целом.

Вывод: На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Объективная необходимость образования запасов связана с характером процессов производства и воспроизводства. Основной причиной образования запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов.

2. Анализ состояния и эффективности управления запасами на примере ООО "МУРАД"

2.1. Организационно-экономическая характеристика ООО "МУРАД"

Общество с ограниченной ответственностью "Мурад" организовано 29.11.2008 года на основании ГК России и Федерального законодательства России «Об обществах с ограниченной ответственностью». Полное фирменное наименование Общества: Общество с ограниченной ответственностью "Мурад". Сокращенное фирменное наименование Общества: ООО "Мурад". С самого начала компания ориентировалась на создание магазина в городе Северо-Курильск.

Место нахождения Общества: 694550, Сахалинская область, г. Северо-Курильск, ул. Сахалинская, 34. В соответствии с Уставом ООО "Мурад" предназначено для удовлетворения потребностей экономики Российской Федерации и жителей в продукции, работах, услугах, обеспечения занятости жителей общественно-полезным трудом, получения дохода.

Миссия ООО "Мурад" – продавать доступный и высококачественный продукт, трудиться в интересах покупателей, сотрудников компании, задействовав для этого скопленные познания и опыт.

Компания ООО "Мурад" на основании Устава производит следующие виды деятельности: коммерческая, посредническая, торговая, закупочная деятельность, создание своего магазина розничной торговли предметами домашнего обихода, посудой, стройматериалами, крепежными изделиями, электроинструментом и иными строительным оборудованием, оказание складских услуг. В ООО "Мурад" создана небольшая сеть магазинов розничной торговли, реализующая, в том числе, и продукты питания.

Главные задачи работы ООО"Мурад" на современном этапе:

- расширение диапазона и улучшение качества продуктов и сервисных услуг для конечных покупателей;

- развитие длительного взаимодействия за счет территориальной близости, как к пользователям, так и к изготовителям;

- организация новых направлений продаж[7].

Компания оживленно развивается в критериях рыночной конкурентной борьбы, проводя разумную политику цен, в итоге этого идет неизменное повышение розничных размеров продаж.

Рисунок 3 – Организационная структура ООО "Мурад"

Организация действий управления в организации ООО "Мурад" построена на сочетании принципов линейно-функционального построения управленческих структур.

Линейно-функциональная структура соединяет внутри себя достоинства линейных и многофункциональных структур. Для ее формирования употребляют шахтный принцип построения и специализации в процессе управления. Отделения образуются по видам работ организации. Функциональные отделения делят на более маленькие промышленные, каждое из которых делает ограниченный список функций.

Линейно-функциональная структура управления предприятием ООО "Мурад": нижестоящее звено всецело подчиняется вышестоящему руководителю.

ООО "Мурад" представляет из себя магазин реализующий хозяйственные продукты, стройматериалы, оборудование, инструменты универсального ассортимента по форме самообслуживания.

В организации внедрен комплекс программ «1-С предприятие».

Вся продукция реализуемая в магазина ООО "Мурад" имеет сертификаты качества.

Продуктивность любого бизнеса характеризуется результативностью коммерческих операций и определяется как сумма доходов либо прибыли, которые соотносятся с размером завлеченных ресурсов или издержек. Однако в работе компании часто трудно выделить продуктивность коммерческих операций, конкретно потому целесообразно оценивать их по ряду определенных, специфичных характеристик, которые более полно отражают достижения в бизнесе, чем общие характеристики[24].

Главные характеристики продуктивности бизнеса ООО "Мурад" представлены в таблице 2.

Таблица 2 - Основные показатели эффективности коммерческой деятельности ООО "Мурад" за 2017-2018гг.

|

Показатели |

Годы |

Отклонение |

|||||

|

2016 |

2017 |

2018 |

Абсолют. |

Относит. |

|||

|

2017/ 2016 |

2018/ 2017 |

2017/ 2016 |

2018/ 2017 |

||||

|

Оборот розничной торговли, тыс.руб. |

3528 |

1758 |

1326 |

-1769 |

-432 |

49,8 |

75,4 |

|

Валовой доход, тыс. руб. |

466 |

360 |

264 |

-76 |

-95 |

77,2 |

73,5 |

|

Валовой доход в % к обороту, % |

13,2 |

20,4 |

19,9 |

7,2 |

-0,5 |

154,5 |

97,5 |

|

Издержки обращения, тыс. руб. |

364 |

331 |

220 |

-33 |

-110 |

90,9 |

66,5 |

|

Уровень издержек обращения, % |

10,3 |

18,8 |

16,6 |

8,5 |

-2,2 |

182,5 |

88,2 |

|

Прибыль от продажи, тыс. руб. |

1013 |

284 |

439 |

-729 |

155 |

28 |

154,5 |

|

Рентабельность, % |

2,9 |

1,6 |

3,3 |

-1,3 |

1,7 |

55,2 |

206,2 |

|

Средние товарные запасы, тыс. руб. |

311 |

423 |

516 |

111 |

87 |

135,8 |

120,6 |

|

Уровень товарных запасов, дней |

31,7 |

86,6 |

138,6 |

54,9 |

52 |

273,2 |

160 |

|

Товарооборачиваемость, оборотов |

11,3 |

4,1 |

2,6 |

-7,1 |

-1,6 |

37,2 |

61,9 |

|

Торговая площадь, м2 |

21 |

21 |

21 |

- |

- |

100 |

100 |

|

Среднесписочная численность работников, чел. |

3 |

3 |

3 |

- |

- |

100 |

100 |

|

Оборот торговли на 1 м2 торговой площади, руб. |

1680 |

837,3 |

631,6 |

-842,7 |

-205 |

49,8 |

75,3 |

|

Прибыль на одного работника организации,руб. |

337,6 |

94,6 |

146,3 |

-243 |

51,7 |

28 |

154,6 |

Обобщая вышеизложенное можно сообщить, что существует несколько характеристик характеризующих деятельность торговой организации.

Изучая сведения, приведенные в таблице, отмечается, что валовой доход имеет динамику понижения за анализируемый период. В 2018 году значение составило 264 тысячи рублей, в то время как в 2016 году значение приравнивалось 466 тысячам рублей. Понижение валового дохода случается в условиях понижения оборота розничной торговли и понижения покупательского спроса в общем. В процентном отношении валовой доход составил 13,2 процента от оборота торговли в 2016 году, 20,4 процента в 2017 и в 2018 году 19,9 процента от оборота.

В условиях понижения товарооборота отмечается и понижение издержек обращения 364 тысячи рублей в 2016 году, а в 2018 году уже 2209 тысяч рублей. Уровень издержек обращения самым высоким был в 2017 году - 18,8 процента от оборота торговли. В 2018 году наблюдается понижение до 16,6 процента.

Средние товарные запасы за 3 года растут. С 311,5 тысяч рублей в 2016 году, до 510,5 в 2018 году. Повышение не пропорционально обороту торговли, что гласит о малопродуктивности бизнеса.

Товарооборачиваемость либо скорость товарного обращения падает – в 2016 году 11,3 оборота, в 2017 году 4,1 оборота, а в 2018 году всего 2,6. Предприятие должно стремиться к повышению показателя, что повлечет за собой и повышение товарооборота.

Показатель оборота торговли на один квадратный метр торговой площади резко падает после 2016 года – 1680 тысяч рублей, 837,3 в 2017 году и 631,6 в 2018 года.

Главные характеристики изучения дохода торговой организации представлены в таблице 3.

Из данных таблицы 2 получается, что в 2017 году произошли отрицательные перемены в структуре дохода. Уменьшилась доля дохода от реализации продуктов по соотношению с 2016 годом на 72000 рублей за счет понижения покупательской активности.

В 2018 году повышение дохода в главном за счет роста товарооборота, понижения коммерческих и иных затрат, также понижение себестоимости. Повышение составило 155000 руб. по отношению к предшествующему году.

Так же наблюдается снижение издержек обращения в 2018 году по отношению к 2016 году на 144 тысячи рублей.

Таблица 3 - Показатели анализа прибыли торговой организации в ООО "Мурад" за 2016-2018 гг.

|

Показатели |

Годы |

Отклонение, +/- |

||||

|

2016 |

2017 |

2018 |

2017 от 2016 |

2018 от 2017 |

2018 от 2016 |

|

|

Сумма розничного товарооборота (в тыс. руб.) |

3528 |

1758 |

1326 |

-1769 |

-432 |

-2201 |

|

Себестоимость продаж |

3061 |

1398 |

1061 |

-1663 |

-336 |

-2000 |

|

Издержки обращения: |

||||||

|

а. в тыс. руб: |

364 |

331 |

220 |

-33 |

-110 |

-144 |

|

б. в процентах к товарообороту |

10,3 |

18,9 |

16,6 |

8,6 |

-2,3 |

6,3 |

|

Прибыль от продажи товаров (в тыс. руб.) |

1013 |

284 |

439 |

-729 |

155 |

-574 |

|

Уровень рентабельности (в %) |

117,1 |

32,8 |

50,7 |

-84,3 |

17,9 |

-66,4 |

|

Коммерческие расходы |

364 |

331 |

221 |

-33 |

-110 |

-143 |

|

Управленческие расходы |

- |

- |

- |

- |

- |

- |

|

Прочие расходы (в тыс. руб.) |

86 |

67 |

57 |

-19 |

-10 |

-29 |

|

Балансовая прибыль (в тыс. руб.) |

802 |

173 |

264 |

-629 |

91 |

-538 |

Коммерческие траты связанные с продажей продуктов интенсивно понижаются – в 2016 году 364 тысячи рублей, 2017 год – 331 тысяча рублей и в 2018 году - 221 тысяча рублей. Отклонение меж первым и последним годом за анализируемый период составило -143 тысячи рублей.

Отмечается понижение балансовой прибыли в условиях понижения других денежных характеристик. В 2016 году 80000 рублей, а в 2018 году всего 26000 рублей (отклонение составило -53000 рублей). Понижение данных характеристик охарактеризовывает отрицательную динамику дохода.

2.2. Анализ системы управления товарными запасами

Изучение величины товарных запасов и товарооборачиваемость отражен в таблице 4.

Таблица 4 - Показатели величины товарных запасов в днях и товарооборачиваемости в ООО "Мурад" за 2016-2018 гг.

|

Год |

Оборот торговли |

Товарный запас на конец периода |

Величина товарных запасов, в днях |

Товарооборачиваемость, в числе оборотов |

|

2016 |

3528 |

395 |

40 |

8,9 |

|

2017 |

1758 |

451 |

92 |

3,9 |

|

2018 |

1326 |

569 |

155 |

2,3 |

Изучая данные таблицы, делаем заключения, что обороты торговли понижаются. В 2016 году – 3528 тысяч рублей, в 2017 году 1758 тысяч рублей, а в 2018 году всего 1326 тысяч рублей.

Но товарные запасы на конец года возрастают. В 2018 году показатель был самый высочайший - 569 тысяч рублей. Наиболее маленький в 2016 году – 395 тысяч рублей.

Величина товарных запасов, выраженная в днях возрастает. Этот показатель показывает обеспеченность товарными запасами на определенный период и охарактеризовывает число дней торговли, на которые хватит данных запасов. В 2016 году - 40 дней, в 2017 году – 92 дня и в 2018 году 155.

Товарооборачиваемость, выраженная в оборотах, как видно в таблице, понижается. В 2016 году – 8,9 оборота, в 2017 году - 3,9 оборота, в 2018 году - 2,3 оборота. Уменьшение этого показателя сообщает про то, что товарные запасы чрезмерны либо не популярны.

Изучение системы управления товарными запасами начнем с общей характеристики закупочной работы.

Вину за осуществление закупочной работы несет логист и заведующий магазином.

В организации используются следующие виды закупочной работы:

- запрос цен – цены на одну продукцию запрашиваются у нескольких поставщиков сразу.

- конкурентные переговоры – победитель выбирается в числе 2-ух и более исполнителей путём проведения переговоров. Данный тип закупок может проходить как сразу со всеми участниками, так и с каждым по отдельности.[31]

Система управления запасами ООО "Мурад" представляет из себя систему с установленной цикличностью пополнения запасов до установленного уровня

Подчеркнём, что товароведы компании это бывалые работники и заказывают продукты по собственному желанию, ориентируясь по динамике продаж.

Дальше перечислим главных поставщиков компании, раздельно указав по какой системе они работают и какие группы продуктов они поставляют, где располагаются, также укажем индивидуальности критерий контракта поставки.

Таблица 5 – Основные поставщики ООО "Мурад"

|

Наименование поставщика |

Форма расчетов |

Место нахождения |

Поставляемые группы товаров |

Условия оплаты |

|

|

ООО «Альфа Верк» |

Безнал. |

г. Владивосток |

Электроинструменты |

Предоплата |

|

|

ООО «СмартКреп» |

Безнал. |

г. Владивосток |

Крепежные изделия |

Предоплата |

|

|

ООО «Сибирское Комплексное снабжение» |

Безнал. |

г.Новосибирск |

Электроинструменты; Тепловое оборуд-е. |

Оплата |

|

|

ООО «КС Руна» |

Безнал. |

Петропавловск-Камчатский |

Электроинструменты; Сварочное оборудование. |

Предоплата |

|

|

ООО «САНГ Челябинск» |

Безнал. |

Петропавловск-Камчатский |

Клеи, герметики, бытовая химия |

Отсрочка |

|

|

ООО «Стройкомплект» |

Безнал. |

Петропавловск-Камчатский |

Строительные и отделочные материалы |

Предоплата |

|

|

ООО «Комстрой» |

Безнал. |

Петропавловск-Камчатский |

Строительные и отделочные материалы |

Предоплата |

|

|

ООО «Тех-Креп» |

Безнал. |

г.Новосибирск |

Крепежные изделия |

Оплата |

|

|

ООО «ЭлитСтрой» |

Безнал. |

г. Владивосток |

Строительные и отделочные материалы |

Предоплата |

|

|

ООО «Трейд-Тайл» |

Безнал. |

г. Владивосток |

Товары для дома |

Отсрочка |

|

|

ООО «Ресурс» |

Безнал. |

Петропавловск-Камчатский |

Строительные и отделочные материалы |

Предоплата |

|

|

ООО «Аламеда» |

Безнал. |

г. Владивосток |

Электротовары |

Предоплата |

|

|

ООО «Аквамарин» |

Безнал. |

г. Владивосток |

Строительные и отделочные материалы |

Оплата |

|

|

ООО «Акродекор» |

Безнал. |

г. Владивосток |

Товары для дома |

Предоплата |

|

|

ООО «Евросиб» |

Безнал. |

Петропавловск-Камчатский |

Строительные и отделочные материалы |

Отсрочка |

|

|

ООО «Идея» |

Безнал. |

г. Владивосток |

Бытовая техника |

Предоплата |

|

|

ООО «Интерни» |

Безнал. |

г. Владивосток |

Сантехника |

Оплата |

|

|

ООО «Капитал строй» |

Безнал. |

Петропавловск-Камчатский |

Строительные и отделочные материалы |

Предоплата |

|

|

ООО «Караван» |

Безнал. |

г. Владивосток |

Бытовая химия |

Предоплата |

|

|

ООО «Керамзит» |

Безнал. |

Петропавловск-Камчатский |

Строительные и отделочные материалы |

Предоплата |

|

|

ООО «Компэкстрой» |

Безнал. |

Петропавловск-Камчатский |

Строительные и отделочные материалы |

Оплата |

|

|

ООО «Крафт» |

Безнал. |

г. Владивосток |

Товары для дома |

Предоплата |

|

|

ООО «Лесимэкс» |

Безнал. |

г. Владивосток |

Бытовая химия |

Оплата |

|

|

ООО «Леспром» |

Безнал. |

Петропавловск-Камчатский |

Строительные и отделочные материалы |

Предоплата |

|

|

ООО «Лик» |

Безнал. |

г. Владивосток |

Товары для дачи |

Отсрочка |

|

Ассортимент продуктов ООО "Мурад" включает более 1000 наименований, потому в качестве примера иллюстрирующего работу системы управления запасами рассмотрю пример отдельного продукта – клей «Момент Монтаж Водостойкий МВ-40». Годичная необходимость в этом товаре составляет 3100 единиц. Цена реализации 1-го заказа – 50 рублей. Издержки на содержание единицы запаса – 13,78 рублей за единицу.

Определим характеристики системы управления запасами, если Годовая необходимость в товаре – клей «Момент Монтаж Водостойкий МВ-40» составляет 3100 штук, число рабочих дней – 253 дня, оптимальный размер заказа – 150 штук, время поставки – 15 дней, вероятная задержка в поставках – 4 дня.

Итак, по товару клей «Момент Монтаж Водостойкий МВ-40» ожидаемое дневное потребление составляет 13 единиц, предприятию нужно сформировать гарантийный запас в размере 49 единиц. Наибольший предпочтительный запас – 382,75. Лучший размер заказа – 162 единицы. Интервал поставок – 12 дней.

Соотношение главных высококачественных групп активов организации по состоянию на 31.12.2018 характеризуется большой толикой (пятьдесят девять процентов) оборотных средств с доминированием запасов.

Оборотные средства организации за весь период значительно возросли (на 28,7 процента). Рост величины оборотных средств организации связан, в основном, с ростом следующих позиций: денежные и иные Оборотные активы – 238 тысяч рублей; запасы – 1934 тысячи рублей.

В структуре оборотных активов значительно преобладают запасы, которые представлены приемущественно продуктами.

За изучаемый период объем продаж ООО "Мурад" возрос с 25,1 миллиона рублей до 30,8 миллиона рублей либо на 17,8 процента. Рост продаж наблюдается по всем группам продуктов, при всем этом больший рост продаж наблюдается по категории продуктов «Крепежные изделия».

Для выявления более приоритетных для ООО "Мурад" видов продуктов, проведем статистическое изучение ассортимента магазина ООО "Мурад" и его группировку по степени воздействия на общий размер продаж (ABC изучение) и группировку по мере однородности анализируемых характеристик (XYZ изучение). ABC/XYZ – изучение проводится в целях всестороннего изучения реализации ООО "Мурад", в целях структурирования и определения чётких лидеров и аутсайдеров в числе видов продуктов, для оптимизации продаж.

Результаты ABC-анализа представлены в таблице 5.

Таблица 6 – ABC-анализ товарного ассортимента

|

Наименование товара |

Выручка, тыс.руб. |

Доля выручки% |

Доля выручки, нарастающим итогом,% |

Группа ABC |

|

Электроинструменты |

27746 |

28,4 |

28,4 |

А |

|

Крепежные изделия |

14895 |

15,25 |

43,65 |

|

|

Напольное покрытие |

11574 |

11,85 |

55,49 |

|

|

Бытовая химия |

6913 |

7,08 |

62,57 |

|

|

Тепловое оборудование |

6586 |

6,74 |

69,31 |

|

|

Клеи, герметики |

5508 |

5,64 |

74,95 |

|

|

Гипсокартон и комплектующие |

4355 |

4,46 |

79,4 |

|

|

Посуда |

4277 |

4,38 |

83,78 |

В |

|

Садовая и снегоуборочная техника |

3204 |

3,28 |

87,06 |

|

|

Сантехника |

2755 |

2,82 |

89,88 |

|

|

Строительные смеси |

2444 |

2,5 |

92,38 |

|

|

Плитка |

2293 |

2,35 |

94,73 |

|

|

Электрика |

1945 |

1,99 |

96,72 |

С |

|

Оснастки и расходники |

1197 |

1,22 |

97,95 |

|

|

Лазерный измерительный инструмент |

570 |

0,58 |

98,53 |

|

|

Умная одежда Dress Cote |

556 |

0,57 |

99,1 |

|

|

Тачки |

465 |

0,48 |

99,57 |

|

|

Изделия из ПВХ, МДФ |

416 |

0,43 |

100 |

|

|

97699 |

100 |

Изучение было проведено по следующему методу:

1) Цель изучения – оптимизация ассортимента; 2) Объект изучения – продукты; 3) Параметр, в соответствии с которым будем создавать разбиение на группы – выручка;

Перечень продуктов отсортируем в порядке убывания выручки; 5) Подсчитаем общую сумму выручки по всем товарам; 6) Вычислим долю выручки по каждому товару в общей сумме выручки; 7) Вычислим для каждого продукта долю нарастающим итогом; 8) Найдем продукт, для которого доля нарастающим итогом ближе всего к восьмидесяти процентам, это нижняя граница группы A. Верхняя граница группы A – 1-ая позиция в перечне; 9) Найдем продукт, для которого доля нарастающим итогом ближе всего к девяносто пяти процентам (восемьдесят процентов+пятнадцать процентов), это нижняя граница группы B; 10). Все, что ниже – группа C[19].

Подсчитаем число наименований продуктов в каждой группе: A – семь, B – пять, C – шесть.

Подсчитаем долю количества наименований продуктов в каждой группе: A – тридцать девять процентов, B– двадцать восемь процентов, C – тридцать три процента.

В итоге, следуя логике увеличения эффективности, компания обязана прежде всего сосредотачиваться на работе с продуктами групп A и В – Электроинструменты, Крепежные изделия, Напольное покрытие, Сварочное оборудование, Термическое оборудование, Клеи, Герметики, Гипсокартон и комплектующие, Сварочное оборудование, Садовая и снегоуборочная техника, Сантехника, Изоляционные материалы, Плитка.

Главная мысль XYZ изучения состоит в группировании объектов изучения по мере однородности анализируемых характеристик.

Метод изучения:

Цель изучения – оптимизация ассортимента;

Объект изучения – продукты;

Параметр, в соответствии с которым будем создавать разбиение на группы – выручка;

Период – квартал; число периодов – четыре;

Определим показатель вариации для каждого объекта изучения;

Отсортируем объекты изучения по возрастанию значения коэффициента вариации;

Определим группы X, Y и Z[22].

Показатели XYZ-изучения представлены в таблице 6.

Таблица 7 – XYZ-анализ товарного ассортимента ООО "Мурад" в 2018г.

|

Наименование товара |

Объем продаж, тыс. руб. |

Коэффициент относительной вариации |

Группа XYZ |

||||

|

1кв |

2кв |

3кв |

4кв |

Среднее значение |

|||

|

Плитка |

597 |

787 |

476 |

432 |

573 |

24 |

Х |

|

Оснастки и расходники |

245 |

373 |

382 |

197 |

299 |

26,80 |

|

|

Посуда |

771 |

1490 |

1343 |

673 |

1069 |

33 |

|

|

Умная одежда Dress Cote |

112 |

142 |

217 |

85 |

139 |

35,7 |

|

|

Изделия из ПВХ, МДФ |

57 |

73 |

149 |

137 |

104 |

38 |

|

|

Тачки |

98 |

53 |

169 |

144 |

116 |

38,4 |

|

|

Крепежные изделия |

2487 |

5796 |

4327 |

2284 |

3724 |

38,6 |

|

|

Сантехника |

554 |

572 |

1174 |

455 |

689 |

41,2 |

|

|

Садовая и снегоуборочная техника |

394 |

1032 |

666 |

352 |

611 |

44,4 |

|

|

Электрика |

320 |

551 |

840 |

233 |

486 |

48,3 |

|

|

Электроинструмент |

3272 |

1148 |

8796 |

4195 |

6937 |

48,4 |

|

|

Клеи, герметики |

1089 |

2458 |

1378 |

584 |

1377 |

49,8 |

|

|

Напольное покрытие |

1730 |

5549 |

2801 |

1494 |

2894 |

55,7 |

Y |

|

Гипсокартон и комплектующие |

696 |

469 |

2085 |

1105 |

1089 |

56,8 |

|

|

Лазерный измерительный инструмент |

82 |

80 |

284 |

124 |

142 |

58,5 |

|

|

Строительные смеси |

387 |

1604 |

762 |

451 |

801 |

60,6 |

|

|

Тепловое оборудование |

703 |

3320 |

1725 |

838 |

1646 |

63,4 |

|

|

Бытовая химия |

373 |

4714 |

1330 |

497 |

1728 |

102 |

Z |

Распределение: Группа X – объекты, показатель вариации, значение по которым не превосходит пятидесяти процентов. Группа Y – объекты, показатель вариации по которым составляет пятьдесят процентов – восемьдесят процентов. Группа Z – объекты, показатель вариации по которым превосходит восемьдесят процентов.

Подсчитаем число наименований и долю продуктов в каждой группе: X – двенадцать (шестьдесят семь процентов), Y – пять (двадцать семь процентов), Z – один (шесть процентов).

Итак, более предсказуемый и размеренный спрос наблюдается по подобным товарным группам как: «Плитка», «Оснастки и расходники», «Посуда», «Умная одежда Dress Cote», «Изделия из ПВХ, МДФ», «Тачки», «Крепежные изделия», «Сантехника», «Садовая и снегоуборочная техника», «Электрика», «Электроинструмент», «Клеи», «герметики». Нужно учесть это событие при формировании ассортимента компании.

Таблица 8 – Совмещенный ABC/XYZ – анализ товарного ассортимента

|

Вклад в финансовый результат |

Точность прогнозирования |

||

|

X |

Y |

Z |

|

|

A |

Большой вклад в финансовые результаты, высокая степень надежности прогнозирования, вследствие стабильности потребления:

|

Большой вклад в финансовые результаты, средняя степень надежности прогнозирования, вследствие стабильности потребления: - Напольное покрытие; |

Большой вклад в финансовые результаты, низкая степень надежности прогнозирования, вследствие стабильности потребления: -Тепловое оборудование. |

|

B |

Средний вклад в финансовые результаты, высокая степень надежности прогнозирования, вследствие стабильности потребления: Плитка; Сантехника; Садовая и снегоуборочная техника. |

Средний вклад в финансовые результаты, средняя степень надежности прогнозирования, вследствие стабильности потребления: - Строительные смеси. |

Средний вклад в финансовые результаты, низкая степень надежности прогнозирования, вследствие стабильности потребления |

|

C |

Низкий вклад в финансовые результаты, высокая степень надежности прогнозирования, вследствие стабильности потребления: Оснастки и расходники; Умная одежда Dress Cote; Изделия из ПВХ, МДФ; Тачки; Электрика. |

Низкий вклад в финансовые результаты, средняя степень надежности прогнозирования, вследствие стабильности потребления: -Лазерный измерительный инструмент. |

Низкий вклад в финансовые результаты, низкая степень надежности прогнозирования, вследствие стабильности потребления |

Чтоб получить выручку равную среднегодовому остатку товарных запасов в среднем требуется 25 дней. В общем, необходимо подчеркнуть понижение характеристик оборачиваемости, так длительность оборота увеличилась на 2,9 процента. Эта тенденция является отрицательной, в связи с тем, что говорит о наличии лишних запасов – затоваривании.

Итак, в процессе изучения были получены последующие отрицательные характеристики характеризующие продуктивность использования товарных запасов компании:

- повышение периода оборота запасов с 24 до 45 дней.

- показатель оборачиваемости запасов в 2018 году составил 14,7 (при норме для этой отрасли не ниже семнадцати).

Вывод: ООО "Мурад" ведет свою деятельность на основании и в согласовании с Гражданским кодексом России и действует на основании Устава, который был утвержден решением Общего собрания владельцев.

В процессе изучения были получены последующие отрицательные характеристики характеризующие продуктивность использования товарных запасов компании:

- повышение периода оборота запасов с 24 до 45 дней.

- показатель оборачиваемости запасов в 2018 году составил 14,7 (при норме для этой отрасли не ниже семнадцати).

Заключение

ООО "Мурад" ведет свою деятельность на основании и в согласовании с Гражданским кодексом России и действует на основании Устава, который был утвержден решением Общего собрания владельцев.

На уровне фирм запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия и воздействующих на уровень логистического обслуживания в целом. Однако многие фирмы не уделяют ему должного внимания и постоянно недооценивают свои будущие потребности в наличных запасах. В результате этого фирмы обычно сталкиваются с тем, что им приходится вкладывать в запасы больший капитал, чем предполагалось.

Объективная необходимость образования запасов связана с характером процессов производства и воспроизводства. Основной причиной образования запасов является несовпадение в пространстве и во времени производства и потребления материальных ресурсов.

В процессе изучения были получены последующие отрицательные характеристики характеризующие продуктивность использования товарных запасов компании:

- повышение периода оборота запасов с 24 до 45 дней.

- показатель оборачиваемости запасов в 2018 году составил 14,7 (при норме для этой отрасли не ниже семнадцати).

Список литературы

1.РФ. Государственная Дума. ГК России. [Текст] Части 1-ая, 2-ая и 3-я: официальный текст/Министерство юстиции РФ. – М. : Юрайт, 2019. – 480 с. – (Правовая б-ка).

2.Конституция РФ [Текст]: официальный текст. – М.: Юристъ, 2019.

3.Об упорядочении государственной регистрации компаний и предпринимателей в России [Текст]: ФЗ от 8.07.1994 г. №1482// Собрание законодательства России - 1994, № 11, ст.1194

4. Абчук В.А. Коммерция: Учебник.-СПб.: Изд. Михайлова, 2017

5. Артамонова Л.И. Организация торговли.- М: Экономика, 2017

6.Аванесов Ю.А., Клочко А.Н., Васькин Е.В. Базы коммерции на рынке продуктов и услуг: Учебник для высших учебных заведений. М.[Текст]: ТОО “Люкс-арт”, 2015.

7.Брагин Л.А. Организация бизнеса. – М.[Текст]: Издательский цент «Академия», 2014

8. Бувальцева, О.В Финансовый анализ [Текст]: учебное пособие / В.И. Бувальцева, О.В. Глушакова – Кемерово; Кемеровский муниципальный институт, 2015. – 360 с.

9. Валевич Р.П., Давыдова Г.А. Экономика торговой компании. - Минск [Текст]: Высшая школа, 2016. - 321 с.

10.Вартанов А. С. Финансовая диагностика работы компании: организация и методика [Текст]: учебное пособие / А. С. Вартанов. – М.: Издательствово Деньги и статистика, 2014. – 326 с.

11. Гребнев А.И. Экономика торговой компании. [Текст]- М., 2016

12. Дашков Л. П., Памбухчиянц В.К. Коммерция и разработка торговли. - М. [Текст]: Маркетинг, 2014. - 448с.

13. Дыбаль, С.В. Денежный анализ: теория и практика: Учебное пособие/ С.В. Дыбаль - СПб.: Издательство «Бизнес-пресса», 2018

14.Казак, А.Ю., Марамыгин М.С., Веретенникова О.Б. Валютное хозяйство компаний: [Текст]: Учебник для высших учебных заведений/ А.Ю. Казак, М.С. Марамыгин - М.: Издательство Экономистъ, 2018 - 464 с.

15. Калиева, О. М. Понятие финансовой продуктивности бизнеса [Текст]:/ учебное пособие/ О. М. Калиева, М. С. Разумова, И. М. Дергунова – Казань: Изд-во Бук, 2014. -200 с.

16. Канке, А.А., Кошевая И.П. Изучение экономической работы компании [Текст]: учебное пособие/ А.А. Канке, И.П, Кошевая - М.: Издательство ИНФРА-М, 2014 - 280 с.

17.Колчина, Л.М. Деньги компаний [Текст]: учебное пособие для высших учебных заведений/ Л.М. Колчина - М.: Изд-во ЮНИТИ - ДАНА, 2016. - 447 стр.

18. Лытнев, О.А. Базы денежного руководства [Текст]: учебное пособие для высших учебных заведений/ О.А. Лытнев - Калининград.: Издательство ИНФРА - М, 2014. - 336 с.

19. Мазурова, И.И. Изучение продуктивности работы компании [Текст]: учебное пособие/ И.И. Мазурова - СПб.: Изд-во СПбГУЭФ, 2016.

20. Макарьева, В.И. Изучение экономической работы компаний: учебное пособие / В.И. Макарьева, Л.В. Андреева; под общей редакцией В.И. Макарьевой. – М.: Издательство Деньги и статистика, 2014.-240 с.

21.Минько, Э.В. Базы коммерции [Текст]: учебное пособие/ Э.В.Минько, А.Э. Минько – Спб.: Издательство Питер, 2019.-336 с.

22.Орлов, С.Л. Коммерция [Текст]: учебное пособие/ С.Л. Орлов – М.: Изд-во Форум, 2019. – 160 с.

23.Памбухчиянц, В.К. Организация и управление коммерческой работой [Текст]: учебник для бакалавров / Л.П. Дашков, В.К. Памбухчиян - М.: Изд-во «Дашков и К», 2015. — 400 с.

24.Петров П.В. Экономика и организация товарного обращения: Учебник. - М. [Текст]: ИНФРА-М, 2015. - 244с.

25.Пожидаева Т.А. Изучение денежной отчетности[Текст]/ Т.А. Пожидаева – М.: КНОРУС, 2017. – 320 с.

26.Половцева Ф.П. Бизнес. - М. [Текст]: ИНФРА - М, 2014. – 248с.

27.Попов В.М., Кураков Л.П., Ляпунов С.И., Мингазов Х.Х. "Бизнес- план: российский и заграничный опыт. Современная практика и документация". М. [Текст]: Деньги и статистика, 2014. - 112 с.

28. Поршнева, А.Г. Управление организацией [Текст]: учебное пособие для высших учебных заведений/ А.Г. Поршнева. - М.: Изд-во ИНФРА-М, 2018. - 279 с.

29.Почекутов М.П. Оценка настоящей платежеспособности активов компании [Текст]/ М.П. Почекутов - Денежный менеджмент, 2016. – №4.

30.Пятов М.Л., Изучение состоятельности организации [Электронный ресурс]/М.Л.Пятов-http://www/buh.ru/document-643, 2014 г.

31. Райзберг, Б.А Курс экономики [Текст]: учебник / Б.А. Райзберг, Е.Б. Стародубцева - М.: Изд-во ИНФРА-М, 2014. - 686 с.

32. Синецкий Б.И. Базы бизнеса: Учебник. - М. [Текст]: Юрист, 2018.

33. Сосненко Л.С. Полный финансовый анализ хозяйственной работы: Учебное пособие. – М.[Текст]: Кнорус, 2017. – 346с.

34. Строков В.А. Бизнес товаропроизводителя. - М.: ХОРС, 2019

35. Табурчак П.П. Изучение и диагностика финансово – хозяйственной работы компании: Учебное пособие для высших учебных заведений. – М.[Текст]: Химиздат, – 2018. - 288с.

36. Труханович Л.В., Щур Д.Л. Проверка торговой компании. - М.[Текст]: Дело и сервис, 2018. – 255 с.

37. Чечевицына, Л.Н. Изучение экономической работы [Текст]: учебник / Л.Н. Чечевицына – Ростов-на-Дону: Изд-во Феникс, 2017.– 368 с.

38. Фащевский В.Н. Об анализе оборотных средств // Бухгалтерский учет.[Текст] - 2017. - № 2. - С. 80-81.

39. Федько В.П., Федько Н.Г. Базы маркетинга - Ростов на дону н/Д[Текст]: Феникс, 2014. – 480 с.

40. Хорин А.Н. Как заполнять бухгалтерский баланс // Главный бухгалтер.[Текст] - 2014. - №4.

- Россия в системе международных кредитных отношений (Взаимоотношения России с международными кредитно-финансовыми организациями на региональном уровне)

- Страхование и его роль на финансовом рынке (Тенденции и перспективы развития страхования в России)

- Система источников предпринимательского права»

- Основы нотариата

- Юридические факты в гражданском праве (Юридический состав и его виды)

- Местное самоуправление в Российской Федерации: тенденции и перспективы развития (Реформы местного самоуправления в Российской империи в XVIII-XIX вв.)

- Виды договоров (Понятие и основные признаки договора)

- Особенности политики мотивации персонала малых предприятий (Теоретические основы мотивационной политики организации)

- Организационная культура и ее роль в современных организациях (Общая характеристика деятельности ООО «АГАТМОТОР»)

- Наиболее успешные PR-акции по продвижению спортивных событий в России»

- Перевод иронии в художественном тексте

- Корпоративная культура в организации (Общие темы из оценки культуры)