Цели и задачи налогового учета

Содержание:

ВВЕДЕНИЕ

Ведение налогового учета – один из важнейших обязательных аспектов финансовой деятельности организации.

Ведение налогового учета – один из важнейших обязательных аспектов финансовой деятельности организации. В общем понимании налоговый учет представляет собой комплекс всех бухгалтерских манипуляций, касающихся налогообложения. Каждая официально зарегистрированная организация обязуется вести его в рамках соблюдения Налогового кодекса. Главная причина сложившихся традиций – налог на прибыль, опирающийся на данные первичной документации.

Налоговый учет составляется для получения всеохватывающей и точной информации о ведущемся учете, а также для обеспечения представителей государственных органов и внутренних сотрудников компании нужными данными. Каждое предприятие вправе самостоятельно выбирать порядок ведения налогового учета и систему соответствующих регистров.

Как показывает опыт стран с развитой рыночной экономикой, развитие малого предпринимательства приводит к созданию конкурентной среды на внутреннем рынке, установлению доступных цен, насыщению рынка товарами и услугами, повышению качества товаров и услуг, занятости населения, экономическому росту и увеличению налоговых поступлений. Налоги, в свою очередь, выступают в качестве одного из основных источников формирования государственного бюджета с целью реализации функций государства.

Актуальность темы работы обусловлена важностью налогового учета доходов и расходов для предприятий всех форм собственности как способа определения путей и резервов повышения прибыли и рентабельности.

Целью работы стало подробное рассмотрение налогового учета на предприятии.

Предметом исследования является методология и методика ведения налогового учета на предприятии.

Объектом исследования выступает ОАО «Строймаркет».

Для достижения поставленной цели необходимо решение следующих задач:

- Рассмотреть понятие налогового учета.

- Изучить взаимосвязь бухгалтерского и налогового учета.

- Рассмотреть налоговый учет доходов на предприятии.

- Выделить особенности налогового учета расходов на предприятии ООО «Строймаркет».

- Предложить рекомендации по совершенствованию налогового учета в ООО «Строймаркет».

Теоретическую базу исследования составили труды отечественных авторов по бухгалтерскому и налоговому учету, а также финансовому анализу таких как: Аверина О.И., Алексеева Г.И., Вагазова Г.Р., Вайтман Е., Великая Е.Г., Чурко В.В., Говдя В.В., Дмитриева И.М., Колачева Н.В., Быкова Н.Н., Миславская Н.А., Мячева Е.С., Наумкина А.Н., Самохвалова Ю.Н., Ропотан С.В., Таюрская Е.И., Чаадаева Л.А. и другие.

В качестве информационной базы в процессе работы были использованы законодательные и нормативные акты Российской Федерации, периодические издания, а также налоговая и бухгалтерская отчётность ОАО «Строймаркет».

Работа состоит из введения, трех глав, заключения, списка используемых источников.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Характеристика элементов налогового учета в соответствии с Налоговым кодексом РФ

Налоговый учет – это такая организованная структура, порядок ведения которой контролируется учетной политикой. Таковая подбирается с учетом целей уплаты налогов.

По предприятию издается специальное распоряжение или приказ генеральным директором или другим руководителем. В соответствии с этим актом бухгалтерия производит дальнейшие операции по учету налогов. Органы, контролирующие уплату налогов, а также иные смежные, не вправе навязывать свои формы учета.

Организациями и индивидуальными предпринимателями упрощенная система налогообложения применяется наряду с другими режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Упрощенная система налогообложения - это специальный налоговый режим, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. Введен в действие в соответствии с Федеральным законом от 24.07.2002 г. №104-ФЗ с 1 января 2003 года[7].

До 1 января 2003 года данный налоговый режим регулировался Федеральным законом от 29.12.1995 №222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», законами субъектов Российской Федерации и иными нормативными актами, принятыми в соответствии с этим Федеральным законом. С 1 января 2003 года вступила в силу отдельная глава (глава 26) Налогового кодекса Российской Федерации, которая устанавливает порядок применения специальных налоговых режимов [7]. Порядок применения упрощенной системы налогообложения регламентирует глава 26.2 «Упрощенная система налогообложения». Правилами применения упрощенной системы налогообложения с 1 января 2003 года не предусмотрено принятие каких-либо законодательных актов на уровне субъектов Российской Федерации по данному вопросу. Таким образом, начиная с 1 января 2003, порядок применения упрощенной системы налогообложения законодательно регулируется исключительно на федеральном уровне.

Статья 17 НК РФ «Общие условия установления налогов и сборов» определяет существенные элементы налога, которые необходимы для его установления. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения. Элементами налогообложения являются:

а) субъект налогообложения;

б) объект налогообложения;

в) налоговая база;

г) налоговая ставка;

д) налоговый период;

е) порядок исчисления налога;

ж) порядок и сроки уплаты налога [4].

Кроме того, в необходимых случаях при установлении налога могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Налоговые льготы относятся к факультативным элементам налога.

Нормативно-правовую базу налогообложения составляют:

- Налоговый кодекс Российской Федерации;

- Федеральные законы о налогах и сборах;

- Законы и иные нормативно-правовые акты о налогах и сборах субъектов Российской Федерации;

- Нормативно-правовые акты о налогах и сборах представительных органов местного управления;

- Нормативно-правовые акты органов исполнительной власти, исполнительных органов местного самоуправления и органов государственных внебюджетных фондов о налогах и сборах (постановления, приказы, распоряжения, правила, инструкции, положения).

Налоговый кодекс устанавливает общие принципы налогообложения и сборов в Российской Федерации: определяет налогоплательщиков, имеющих право применять упрощенную систему налогообложения, условия применения режима [4].

Обозначает элементы налогообложения: объекты налогообложения, налоговую базу, налоговый и отчетный периоды, налоговые ставки, порядок исчисления налога и сроки уплаты налога. Устанавливает права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах, определяет формы и методы налогового контроля, устанавливает ответственность за совершение налоговых правонарушений.

1.2. Основные цели, функции и методы налогового учета в организации

Понятие налогового учета приведено в ст. 313 НК РФ. Так, указано, что налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

В то же время в более широком смысле налоговый учет является системой определения облагаемой базы по всем налогам, сборам, страховым взносам, предусмотренным налоговым законодательством РФ. Именно поэтому нормативное регулирование налогового учета в РФ не ограничено лишь главой 25 «Налог на прибыль» НК РФ, а включает в себя весь спектр налогового законодательства, в т.ч. НК РФ и принятых в соответствии с ним региональных и местных нормативных актов в области налогообложения. И поэтому в Учетной политике организации в целях налогообложения вопросы учета налогов и сборов не ограничиваются одним лишь налогом на прибыль. Налоговая Учетная политика дополняет правовые основы налогового учета определенного налогоплательщика, устанавливая конкретные способы и приемы ведения налогового учета в тех случаях, когда по тем или иным вопросам предусмотрена вариативность или какие-то аспекты не урегулированы нормативно на должном уровне, а отданы на усмотрение организации [4].

Целью налогового учета считается обеспечение прозрачной и достоверной информации о расчетах между организациями и государством.

Налоговый учет осуществляет определенные функции, которые подразделяются на три основные категории:

- фискальная функция;

- контрольная;

- информационная функция.

С помощью первой решается такая государственная задача как наполнение бюджета страны. Правила, а также принципы расчета поступлений основываются на интересах государства. Расчет сумм всегда отличается от данных, сформированных бухгалтерским учетом. Расходы и доходы, подлежащие налогообложению, отличаются.

С помощью второй функции налоговые органы контролируют выполнение предприятиями своих обязательств в отношении выплаты налогов. Контроль осуществляется посредством специально разработанных учетных документов, форм – декларации, счета-фактуры и другие.

С помощью информационной функции ведется учет налогооблагаемых показателей. Осуществляется сбор информации о своевременности выплат налогов, а также сроках погашения задолженностей. Информационная и фискальная функции во многом перекликаются, так как, по сути, предоставляют информацию о поступлениях в бюджет.

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Налоговая база определяется нарастающим итогом, то есть с начала года до последнего дня отчетного (налогового) периода.

Налог исчисляется и уплачивается по окончании каждого отчетного периода, не позднее 25 числа следующего за истекшим отчетным периодом месяца, как авансовые платежи соответствующих отчетных периодов. Ранее исчисленные суммы авансовых платежей засчитываются при определении суммы авансового платежа за следующий. отчетный период и суммы налога за налоговый период [23, с.33].

По итогу календарного года определяется окончательная сумма единого налога по упрощенной системе налогообложения, которую следует доплатить в бюджет. Организациями налог должен быть уплачен до 31 марта, а индивидуальными предпринимателями - до 30 апреля года, следующего за истекшим налоговым периодом.

Расчет налога при применении объекта налогообложения «Доходы»

Сумма налога вычисляется по простой формуле:

Налог = Доходы за отчетный (налоговый) период х Налоговая ставка 6%

Для вычисления конечной суммы налога, необходимой для уплаты, важно помнить о двух условиях:

Во-первых, для уплаты налога необходимо вычесть уже уплаченные ранее суммы налога за отчетные периоды текущего года (например, для уплаты налога за первые 6 месяцев года нужно вычесть из исчисленного налога за период сумму уплаченного налога за первый квартал).

Во-вторых, налог можно уменьшить на суммы:

а) начисленных и уплаченных в данном отчетном (налоговом) периоде страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

б) расходов по выплате работникам пособий по временной нетрудоспособности и взносов по договорам добровольного личного страхования (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня временной нетрудоспособности работника, которые оплачиваются за счет средств работодателя и не возмещаются Фондом социального страхования [25].

Путем составления и представления налоговой отчетности обеспечивается возможность контроля данных налогового учета и взаимной сверки и сопоставления показателей между собой. В этом заключается контрольная функция налогового учета.

2. ОРГАНИЗАЦИЯ НАЛОГОВОГО УЧЕТА И ОТЧЕТНОСТИ НА ПРЕДПРИЯТИИ ОАО «СТРОЙМАРКЕТ»

2.1. Организационно-экономическая характеристика

ОАО «Строймаркет» – компания, реализующая на рынке квартиры в домах, возводимых в Москве и Подмосковье компанией «Главстрой девелопмент» - крупнейшей строительной группой в России. ОАО «Строймаркет» – одна из крупнейших в Московском регионе компаний, работающих по схеме «от застройщика» и предоставляющих полный спектр услуг при проведении сделок с недвижимостью.

Рассмотрим структуру источников финансовых ресурсов ОАО «Строймаркет» на примере таблицы 1.1.

Источники финансовых ресурсов ОАО «Строймаркет» на конец 2017 года представлены собственными средствами на 59,9%, что меньше на 2,41% чем в 2016 году. Снижение доли собственных средств в валюте баланса объясняется значительным (3,47%) ростом привлеченных средств, а в их составе кредиторской задолженности поставщикам (3,47%).

Таблица 2.1.

Структура источников финансовых ресурсов ОАО «Строймаркет» в 2016 - 2017 годах

|

Виды пассивов |

2016 г. |

2017 г. |

Изменение, (+,-) |

|||

|

сумма, тыс. руб. |

% к итогу |

сумма, тыс. руб. |

% к итогу |

сумма, тыс. руб. |

% к итогу |

|

|

1. Собственные средства |

24015 |

62,27 |

24774 |

59,9 |

759 |

-2,41 |

|

1.1. Уставный капитал |

1000 |

2,59 |

1000 |

2,4 |

0 |

-0,18 |

|

1.2. Добавочный капитал |

12550 |

32,54 |

13100 |

31,7 |

550 |

-0,89 |

|

1.3. Резервный капитал |

7900 |

20,48 |

8000 |

19,3 |

100 |

-1,15 |

|

1.4. Фонды социальной сферы |

1360 |

3,53 |

1350 |

3,3 |

-10 |

-0,26 |

|

1.5. Нераспределенная прибыль отчетного года |

1205 |

3,12 |

1324 |

3,2 |

119 |

0,07 |

|

2. Заемные средства |

6000 |

15,56 |

5930 |

14,3 |

-70 |

-1,23 |

|

2.1. Долгосрочные обязательства |

5000 |

12,96 |

4970 |

12,0 |

-30 |

-0,96 |

|

2.2. Краткосрочные обязательства |

1000 |

2,59 |

960 |

2,3 |

-40 |

-0,27 |

|

3. Привлеченные средства |

7701 |

19,97 |

9700 |

23,4 |

1999 |

3,47 |

|

3.1. Кредиторская задолженность поставщикам |

4439 |

11,51 |

6200 |

15,0 |

1761 |

3,47 |

|

3.2. Персоналу |

770 |

2,00 |

468 |

1,1 |

-302 |

-0,87 |

|

3.3. Внебюджетным фондам |

950 |

2,46 |

1200 |

2,9 |

250 |

0,44 |

|

3.4. Бюджету |

980 |

2,54 |

1192 |

2,9 |

212 |

0,34 |

|

3.5. Прочие кредиторы |

562 |

1,46 |

640 |

1,5 |

78 |

0,09 |

|

3.6. Задолженность учредителям |

852 |

2,21 |

984 |

2,4 |

132 |

0,17 |

|

Валюта баланса |

38568 |

100,00 |

41388 |

100,0 |

2820 |

- |

Хотя доля собственных средств и сократилась на конец 2017 года, она все равно очень значительная и свидетельствует об устойчивом положении организации.

На основе проведенных расчетов можно оценить финансовую устойчивость ОАО «Строймаркет». Для этого определим коэффициенты, характеризующие финансовую устойчивость по таблице 2.2.

Таблица 2.2.

Показатели, характеризующие финансовую устойчивость ОАО «Строймаркет» в 2016 - 2017 годах

|

Показатели |

2016 г. |

2017 г. |

Отклонение, (+,-) |

|

Коэффициент автономии |

0,62 |

0,60 |

-0,02 |

|

Коэффициент финансовой устойчивости |

1,75 |

1,59 |

-0,16 |

|

«Плечо» финансового рычага |

0,57 |

0,63 |

0,06 |

Коэффициент финансовой устойчивости представляет собой соотношение собственных и заемных средств. Превышение собственных средств над заемными свидетельствует о достаточном запасе финансовой устойчивости и независимости ОАО «Строймаркет» от внешнего финансирования.

Состав и структура активов баланса ОАО «Строймаркет» представлена в таблице 2.3.

Таблица 2.3

Состав и структура активов баланса ОАО «Строймаркет» в 2016 - 2017 годах

|

Виды активов |

2016 г. |

2017 г. |

Изменение, (+,-) |

||||

|

сумма, тыс. руб. |

% к итогу |

сумма, тыс. руб. |

% к итогу |

сумма, тыс.руб. |

% к итогу |

||

|

1. Иммобилизованные средства в том числе: |

18135 |

47,02 |

18271 |

44,15 |

136 |

-2,88 |

|

|

нематериальные активы |

2965 |

7,69 |

2853 |

6,89 |

-112 |

-0,79 |

|

|

основные средства |

8560 |

22,19 |

8568 |

20,70 |

8 |

-1,49 |

|

|

долгосрочные финансовые вложения |

6610 |

17,14 |

6850 |

16,55 |

240 |

-0,59 |

|

|

2. Мобильные средства в том числе: |

20433 |

52,98 |

23117 |

55,85 |

2684 |

2,88 |

|

|

Запасы |

16742 |

43,41 |

18975 |

45,85 |

2233 |

2,44 |

|

|

Дебиторская задолженность |

1372 |

3,56 |

1451 |

3,51 |

79 |

-0,05 |

|

|

НДС |

798 |

2,07 |

1002 |

2,42 |

204 |

0,35 |

|

|

Денежные средства |

1521 |

3,94 |

1689 |

4,08 |

168 |

0,14 |

|

|

прочие оборотные активы |

- |

- |

- |

- |

- |

- |

|

|

Валюта баланса |

38568 |

100 |

41388 |

100 |

2820 |

- |

|

Как видно из таблицы 2.3 общая сумма активов в 2017 году по сравнению с 2016 годом возросла на 2820 тысяч рублей. Этот рост произошел за счет роста мобильных активов. Их доля в структуре активов выросла на 2,88% и достигла 55,85%. Наибольшее влияние на рост этого показателя оказало увеличение доли запасов на 2,44% и денежных средств на 0,14%, которое в первую очередь связано с ростом объемов продаж ОАО «Строймаркет».

Так же снизилась доля иммобилизованных активов, а в их составе основных средств (1,49%), нематериальных активов (0,79%), долгосрочных финансовых вложений (0,59%). Таким образом, в 2017 году по сравнению с 2016 годом увеличение активов ОАО «Строймаркет» в целом можно оценить положительно.

В таблице 2.4 представим состав затрат предприятия за период с 2016 года по 2017 год.

Таблица 2.4.

Показатели изменения состава затрат ОАО «Строймаркет» за 2016-2017 гг.

|

Показатели |

2016 г. |

2017 г. |

Отклонение, (+,-) |

|

|

сумма |

% |

|||

|

1. Выручка от реализации |

6720 |

7231 |

510 |

107,6 |

|

2. Себестоимость реализации |

4378 |

4644 |

267 |

106,1 |

|

3. Сумма переменных затрат |

3449,19 |

3660,08 |

211 |

106,1 |

|

4. Сумма постоянных затрат |

928,51 |

984,22 |

56 |

106,0 |

|

5. Фонд заработной платы, тыс. руб. |

760 |

790 |

30 |

103,9 |

|

6. Прибыль чистая |

1205 |

1324 |

119 |

109,8 |

Анализ таблицы показал, что в ОАО «Строймаркет» в 2016 году себестоимость реализации транспортных услуг составила 4378 тыс. руб., что на 6,1 % ниже, чем данный показатель в 2017 году. Из них сумма переменных затрат в 2014 году составляла 3449,19 тыс. руб., это на 211 тыс. руб. меньше, чем в 2015 году. Сумма постоянных затрат в 2017 году составила 984,22 тыс. руб., что на 56 тыс. руб. больше, чем данный показатель в 2016 году. Фонд заработной платы за период с 2016 года по 2017 год также имеет тенденцию к увеличению на 30 тыс. руб.

Таблица 2.5.

Основные показатели деятельности ОАО «Строймаркет» (тыс. руб)

|

Показатели |

2016 г. |

2017 г. |

Отклонение, (+,-) |

|

|

сумма |

% |

|||

|

1. Выручка от реализации |

6720 |

7231 |

510 |

107,6 |

|

2. Себестоимость реализации |

4378 |

4644 |

267 |

106,1 |

|

3. Сумма переменных затрат |

3449,19 |

3660,08 |

211 |

106,1 |

|

4. Сумма постоянных затрат |

928,51 |

984,22 |

56 |

106,0 |

|

5. Прибыль чистая |

1205 |

1324 |

119 |

109,8 |

|

6. Среднегодовая стоимость оборотных активов |

19485 |

21775 |

2290 |

111,8 |

|

7. Производительность труда |

216,79 |

219,11 |

2 |

101,1 |

|

8.Рентабельность реализации, % |

34,9 |

35,8 |

1 |

102,6 |

|

9. Запас финансовой прочности, % |

56,5 |

57,4 |

1 |

101,5 |

Как видно из таблицы в 2017 году по сравнению с 2016 годом выручка от реализации транспортных услуг возросла на 7,6% и составила 7231 тыс. руб. Увеличение выручки от реализации позволило организации в 2017 получить прибыль в размере 1324 тыс. руб., что на 9,8% больше, чем в 2014 году. Рентабельность продаж в 2017 году увеличилась на 2,6% и составила 35,8%. В 2017 году ОАО «Строймаркет» имеет запас финансовой прочности в размере 57,4%, что на 1,5% больше чем в 2016 году. Данные показатели свидетельствуют о высокой надежности организации, и эффективности ее управления.

Следующим этапом в проведении оценки финансового состояния является анализ деловой активности, который изображен в таблице 2.6.

Таблица 2.6.

Показатели деловой активности ОАО «Строймаркет»

|

Показатели |

2016 г. |

2017 г. |

Изменение, (+,-) |

|

Коэффициент оборачиваемости активов |

0,18 |

0,18 |

0,00 |

|

Коэффициент оборачиваемости собственного капитала |

0,29 |

0,30 |

0,01 |

|

Скорость оборота, время обращения |

0,42 |

0,40 |

-0,02 |

Расчеты показателей деловой активности ОАО «Строймаркет» свидетельствуют о росте деловой активности, хотя и незначительном.

Рентабельность деятельности ОАО «Строймаркет» представлена в таблице 2.7. В 2017 году по сравнению с 2016 годом произошло увеличение рентабельности организации, в том числе рентабельность реализации услуг возросла на 2,6% и составила 35,8%, рентабельность вложенного капитала возросла на 2% и составила 7,2%, рентабельность собственного капитала увеличилась на 5,3%. Рентабельность оборотного капитала в 2017 году по сравнению с 2016 годом не изменилась.

Рост рентабельности реализации транспортных услуг может свидетельствовать о росте конкурентоспособности организации, так как позволяет предположить увеличение спроса на услуги организации.

Таблица 2.7.

Показатели рентабельности деятельности ОАО «Строймаркет» в 2016 - 2017 годах

|

Показатели |

Ед. изм. |

2016 г. |

2017 г. |

Изменение, (+,-) |

|

|

сумма |

% |

||||

|

Выручка от реализации |

тыс. руб. |

6720 |

7231 |

510 |

107,6 |

|

Рентабельность реализации |

% |

34,9 |

35,8 |

1 |

102,6 |

|

Среднегодовая стоимость активов |

тыс. руб. |

37133,5 |

39977,8 |

2844 |

107,7 |

|

EBIT (прибыль до уплаты процентов и налогов) |

тыс. руб. |

2620 |

2877 |

258 |

109,8 |

|

Рентабельность вложенного капитала (ROCE) |

% |

7,1 |

7,2 |

0,1 |

102,0 |

|

Среднегодовая стоимость собственного капитала |

тыс. руб. |

23376,0 |

24394,3 |

1018 |

104,4 |

|

Чистая прибыль |

тыс. руб. |

1205 |

1324 |

119 |

109,8 |

|

Рентабельность собственного капитала (ROE) |

% |

5,16 |

5,43 |

0,27 |

105,3 |

|

Среднегодовая стоимость оборотных активов |

тыс. руб. |

19485 |

21775,0 |

2290 |

111,8 |

|

Рентабельность оборотного капитала |

% |

6,2 |

6,2 |

0 |

- |

|

Рентабельность активов (ROA) |

% |

3,24 |

3,31 |

0,07 |

102,2 |

Рассмотрев основные показатели финансового состояния ОАО «Строймаркет» можно сделать вывод, что организация функционирует достаточно эффективно, этому свидетельствует рост показателей деятельности, показателей рентабельности, рост прибыли и т.д.

Организация бухгалтерского учета, структуры учетного аппарата и применяемых на предприятии форм и методов учета

Ответственность за организацию бухгалтерского учета в ООО «Строймаркет» и соблюдение законодательства при выполнении хозяйственных операций несет руководитель. Обязанность по ведению бухгалтерского учета ООО «Строймаркет» возложена на главного бухгалтера организации.

Для регистрации и группировки фактов хозяйственно-финансовых операций организацией ООО «Строймаркет» используется рабочий план счетов.

Ведение бухгалтерского учета осуществляется с применением компьютерной технологии обработки учетной информации. Установлена платформа «1C: Бухгалтерия 8, редакция 3.0».

Проводимые организацией хозяйственные операции в обязательном порядке оформляются оправдательными документами, служащими первичными учетными документами. Организацию подготовки документации к хранению осуществляет главный бухгалтер ООО «Строймаркет».

2.2. Налоговый учет доходов на предприятии

Субъектам предпринимательства дозволяется составлять бухгалтерскую отчетность в сокращенном объеме, однако, не стоит забывать, что бухгалтерская отчетность должна давать достоверное и полное представление о ее финансовом положении, финансовых результатах его деятельности и изменениях в его финансовом положении.

По сравнению с общим порядком упрощенная система бухгалтерской отчетности состоит из бухгалтерского баланса, отчета о финансовых результатах. Дополнительные формы отчетности: отчет об изменении капитала и отчет о движении денежных средств составляются и сдаются в тех случаях, когда без них невозможно объективно оценить финансовое состояние организации.

ООО «Строймаркет» формирует и сдает годовую бухгалтерскую отчетность в электронном виде в налоговую инспекцию по месту своего учета и в территориальный орган статистики, в сроки, установленные Налоговым кодексом Российской Федерации - не позднее трех месяцев после окончания отчетного года.

До сдачи готовой бухгалтерской отчетности на организации проверяется учетная политика на предмет соответствия способа ведения бухгалтерского учета со способом, утвержденном в учетной политике, проверяется бухгалтерский учет на наличие ошибок, наличие первичных учетных документов.

Бухгалтер ООО «Строймаркет» при составлении годовой отчетности за 2015 год использует составление упрощенных форм бухгалтерского баланса и отчета о финансовых результатах.

Заполнение бухгалтерского баланса

В сокращенном балансе (как и в обычном) отражаются сведения за 3 года: на 31 декабря 2015 года (отчетный), на 31 декабря 2014 года (предшествующий), на 31 декабря 2013 года (предшествующий предыдущему).

Баланс заполняется на основании остатков по счетам бухгалтерского учета на отчетную дату, при этом вычитаемые и отрицательные показатели указываются в скобках без знака «минус».

Поскольку упрощенный баланс содержит укрупненные показатели, включающие несколько показателей без детализации, то коды строк баланса указываются по показателю, имеющему наибольший удельный вес в составе укрупненного показателя [7]. Например, на 31.12.2016 года показатель по строке «Капитал и резервы» ООО «Строймаркет» равен 232 тыс. руб., в том числе уставный капитал - 10 тыс. руб. (строка 1310) и нераспределенная прибыль - 222 тыс. руб. (строка 1370). Наибольший удельный вес в составе показателя занимает нераспределенная прибыль, поэтому в строке «Капитал и резервы» указывается код 1370.

Актив и пассив в сокращенном балансе не делится на разделы.

В отчете о финансовых результатах отражаются сведения двух последних отчетных периодов. Поскольку ООО «Строймаркет» начала свою деятельность с 26.06.2015 года, то в отчете о финансовых результатах указывается «За 26.06.2015 - Декабрь 2015».

Отрицательные показатели указываются в скобках без знака «минус».

Порядок заполнения строк:

«Выручка» - 10811 тыс. руб. (кредитовый оборот по счету 90.01 «Выручка по деятельности с основной системой налогообложения»);

«Расходы по обычному виду деятельности» - (10336) тыс. руб., в том числе:

- Расходы, связанные с управлением организацией - 10336 тыс. руб. (дебетовый оборот по счету 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения» в корреспонденции со счетом 26 «Общехозяйственные расходы»).

Также в показатель «Расходы от обычной деятельности» включаются расходы, связанные с изготовлением и продажей продукции, работ и услуг. У ООО «Строймаркет» в отчетном периоде не было отражений таких расходов;

«Проценты к уплате» - (116) тыс. руб. (дебетовый оборот по счету 91.02 «Прочие расходы» в корреспонденции со счетом 67.04 «Проценты по долгосрочным займам»);

«Прочие доходы»

По этому показателю могут быть отражены доходы от участия в уставных капиталах других организаций; доходы в виде процентов;

«Прочие расходы» - (47) тыс. руб. (дебетовый оборот по счету 91.02 «Прочие расходы» за исключением процентов к уплате)

«Налог на прибыль (доходы)» - (89) тыс. руб. (кредитовый оборот «минус» дебетовый оборот по счету 68.12 «Налог при упрощенной системе налогообложения»;

«Чистая прибыль (убыток)» - 223 тыс. руб. (обороты по счету 99 в корреспонденции со счетом 84).

2.3. Налоговый учет расходов на предприятии

В зависимости от характера расходов, условий осуществления и направлений деятельности организации расходы делятся на: расходы по обычным видам деятельности; прочие расходы.

В основу себестоимости услуг организации ОАО «Строймаркет» входят как правило, не только выше перечисленные расходы, но и прочие расходы. Именно эта группа, именуемая «Прочие расходы» является наиболее крупной и разнообразной по составу. В соответствии с положением по бухгалтерскому учету 10/99 «Расходы организации», к прочим расходам ОАО «Строймаркет» относит: расходы, связанные с продажей основных средств; проценты, уплачиваемые за предоставление организации денежных средств (кредитов, займов); расходы, связанные с оплатой услуг, оказываемых кредитными организациями, штрафы, пени, неустойки; убытки прошлых лет, признанные в отчетном году и другие расходы. Данные расходы ОАО «Строймаркет» отражает на счете 91 субсчет «Прочие расходы».

Учетная политика по бухгалтерскому учету включает в себя организационные и методические положения.

Расходы по кредитам и займам признаются прочими расходами (пункт 8 ПБУ 10/99).

Пересчет обязательств, выраженных в иностранной валюте, производится ежемесячно (пункт 12 ПБУ 4/99, пункт 8 ПБУ 3/2006).

Выручка от выполнения работ, оказания услуг с длительным циклом изготовления признается по мере готовности работы, услуги, работы.

Расходы будущих периодов списываются равномерно);

- резервы предстоящих отпусков (организация формирует резерв по оплате предстоящих отпусков. Начисление резерва производится нормативным методом ежемесячно в размере процентов от фонда оплаты труда);

- резервы по сомнительным долгам (создание резерва по сомнительным долгам производится по правилам, принятым в налоговом учете (пункт 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. №34н).

Ответственность за организацию бухгалтерского учета в организации с соблюдением законодательства при выполнении хозяйственных операций несет руководитель организации. Обязанность по ведению бухгалтерского учета ООО «Строймаркет» возложена на главного бухгалтера ООО «Строймаркет».

Ведение бухгалтерского учета осуществляется с применением компьютерной технологии обработки учетной информации. Установлена платформа «1C: Бухгалтерия 8, редакция 3.0». Хозяйственные операции, проводимые организацией, оформляются оправдательными документами, служащими первичными учетными документами. Первичные учетные документы составляются на бумажном носителе или в виде электронных документов, подписанных электронной подписью. Движение первичных учетных документов регулируется графиком документооборота, который утверждается отдельным приказом руководителя организации. Организацию подготовки документации к хранению осуществляет главный бухгалтер ООО «Строймаркет».

2.4. Налоговый учет при формировании налогооблагаемой базы по налогу на прибыль

Ведение бухгалтерского учета при упрощенной системе налогообложения является обязательным, однако, в соответствие с Федеральным законом «О бухгалтерском учете», ООО «Строймаркет» относится к субъекту малого предпринимательства и ведет полный упрощенный бухгалтерский учет.

Порядок ведения бухгалтерского учета по основным хозяйственным операциям.

Заработная плата

Для учета всех операций, связанных с оплатой труда, используется счет 70 «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету - налог на доходы физических лиц (далее - НДФЛ), другие удержания и выплаты зарплаты. Проводки по начислению, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов - в день фактического перевода (выдачи) денежных средств.

Рекламная деятельность

Все договоры с поставщиками ООО «Строймаркет» заключает в российских рублях. Доверитель (заказчик - ООО «ЕвроГруп Проект) обязан возмещать средства для исполнения поручения, а также выплачивать вознаграждение по агентскому договору. Бухгалтерский учет по агентским договорам ведется на счете 76.06 «Расчеты с прочими покупателями и заказчиками», агентское вознаграждение отражается на счете 62.01 «Расчеты с покупателями и заказчиками».

Брокеридж

ООО «Строймаркет» оказывает услуги по регистрации и услуги по подбору и бронированию квартир в строящемся доме компании ООО «ЕвроГруп Проект», стоимость услуг 15000 руб. и 150000 руб. соответственно.

Строительное предприятие ООО «ЕвроГруп Проект» за выполнение работ (услуг) по поиску и привлечению приобретателей объектов недвижимости выплачивает ООО «Строймаркет» агентское вознаграждение в виде процента от стоимости объекта недвижимости.

Учет авансов, полученных от покупателей услуг ведется с использованием счета 62.02 «Расчеты по авансам полученным». Выручка от предоставления услуг по регистрации и услуг по подбору и бронированию квартир, а также агентское вознаграждение отражаются на счете 62.01 «Расчеты с покупателями и заказчиками» в корреспонденции со счетом 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Налог при упрощенной системе налогообложения

Учет по начислению и уплаты налога, уплачиваемого в связи с применением УСН, в том числе ежеквартальных авансов по нему производится с использованием счета 68.12 «Налог при упрощенной системе налогообложения». Счет корреспондирует со счетом 51 «Расчетные счета» и счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения», по которому отражают суммы начисленного упрощенного налога.

Таким образом, ведение бухгалтерского учета осуществляется с применением компьютерной технологии обработки учетной информации. Установлена платформа «1C: Бухгалтерия 8, редакция 3.0».

Все договоры с поставщиками ООО «Строймаркет» заключает в российских рублях.

3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ НАЛОГОВОГО УЧЕТА В ООО «СТРОЙМАРКЕТ»

Одним из важнейших направлений совершенствования является новый подход ООО «Строймаркет» к сбережению и эффективному использованию ресурсов, основанный на применении прогрессивных технологий на всех этапах производства продукции. Залогом успешного развития и повышения конкурентоспособности ООО «Строймаркет» становится управление расходами, решающим условием которого выступает эффективная система управленческого учета, априорно ориентированная как на текущее, так и на стратегическое развитие предприятия.

Эффективное осуществление учета расходов возможно на основе разработки и внедрения современных методик учета, контроля и анализа, формирующих его учетно-аналитическое обеспечение.

Управленческое решение рассматривается нами, как выбор наиболее приемлемой для ООО «Строймаркет» в текущих условиях альтернативы из всего набора имеющихся данных. При этом большое количество управленческих решений в области производства и сбыта (принимать или не принимать дополнительный заказ, установление нижней границы цены, определение безубыточного объема производства) основано на динамическом поведении затрат. Экономическая модель выделяет несколько типов поведения производственных затрат при изменении объемов производства.

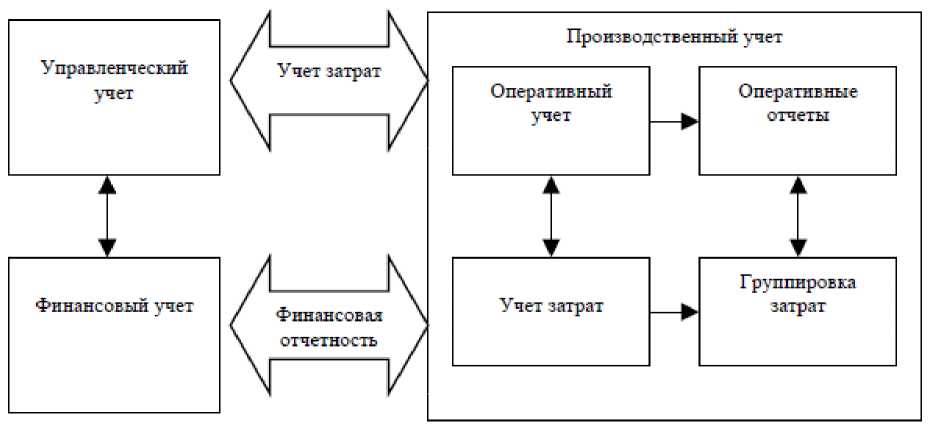

Система производственного учета ООО «Строймаркет», которая изображена на рисунке 1, включает в себя оперативный производственный учет, результатом которого является оперативная отчетность, формирующая основные нефинансовые показатели и результаты работы предприятия и его структурных подразделений (отчеты о перевозках, отчеты о количестве, сложности и результативности проведенных ремонтов, отчеты о работе оборудования, производственные отчеты о браке и качественном выпуске, отчеты главного энергетика, отчеты главного механика и пр.).

Рисунок 1. Предлагаемая система производственного учета ООО «Строймаркет»

Далее представим рекомендации по совершенствованию налогового учета расходов и доходов ООО «Строймаркет».

Чтобы облегчить ведение учета, основные положения учетной политики для бухгалтерского и налогового учета должны совпадать.

Следует отметить, что подлинная интеграция налогового и бухгалтерского учета будет способствовать развитию и совершенствованию не только бухгалтерского учета, но и налоговой системы страны.

ООО «Строймаркет» вправе применять общий режим налогообложения или упрощенную систему налогообложения с объектами налогообложения «доходы» либо «доходы, уменьшенные на величину расходов».

Предприятия, применяющие общий режим налогообложения уплачивают следующие виды налогов и сборов:

- Налог на добавленную стоимость - взимается по налоговым ставкам в зависимости от объекта налогообложения 18%, 10%, 0%;

- Налог на прибыль - основная ставка 20%;

- Налог на имущество - ставка 2,2%.

Предприятия, применяющие упрощенную систему налогообложения, уплачивают единый налог по ставкам: 6% (налоговая база «Доходы») и 15% (налоговая база «Доходы, уменьшенные на величину расходов»). Ставки могут быть уменьшены региональными властями в зависимости от региона и категории налогоплательщиков.

При применении упрощенной системы налогообложения единый налог заменяет три налога: налог на прибыль, налог на имущество, налог на добавленную стоимость. Исключением является налог на добавленную стоимость, подлежащий уплате при ввозе товаров на таможенную территорию Российской Федерации.

В работе анализ вариантов налогообложения проводится с целью определения наиболее эффективного варианта с точки зрения экономичности, продуктивности и результативности.

Итак, посчитаем налоговую нагрузку при применении различных систем налогообложения за III квартал и за налоговый период, учитывая максимально возможное уменьшение налогового бремени. Полученные данные за налоговый период представлены после расчетов в табличной форме.

Расчет налоговой нагрузки при применении упрощенной системы налогообложения с объектом налогообложения «Доходы»

Исходные данные:

Сумма полученных доходов нарастающим итогом, руб.:

- за 9 месяцев - 1807997;

- за налоговый период - 8887643.

Сумма страховых взносов нарастающим итогом, руб.:

- за 9 месяцев - 29883,27;

- за налоговый период - 1663629,32.

Авансовый платеж (расчетный) по УСН «Доходы» за 9 месяцев = Сумма полученных доходов за 9 месяцев х Налоговая ставка 6% = 1807997 х 0,06 = 108479,82 руб.

Рассчитанный авансовый платеж разрешается уменьшить на сумму уплаченных страховых взносов, но не более чем на 50%.

Максимальный размер уменьшения авансового платежа за 9 месяцев = Авансовый платеж за 9 месяцев х 50% = 108479,82 х 0,5 = 54239,91 руб.

29883,27 <54239,91 — величина уплаченных страховых взносов не превышает максимального размера уменьшения авансового платежа, отсюда следует, что авансовый платеж можно уменьшить на сумму уплаченных за 9 месяцев страховых взносов.

Авансовый платеж к уплате в бюджет за 9 месяцев = 108479,82 - 29883,27 = 78596,55 руб.

Налог (расчетный) по УСН «Доходы» за налоговый период = Сумма полученных доходов за налоговый период х Налоговая ставка 6% = 8887643 х 0,06 = 533258,58 руб.

Максимально допустимое уменьшение налога за налоговый период = 533258,58 х 0,5 = 266629,29 руб.

1663629,32> 266629,29, соответственно, платеж по единому налогу можно уменьшить только на сумму 266629,29 руб.

Сумма единого налога к доплате за налоговый период = 533258,58 - 266629,29 - 78596,55 = 188032,74 руб.

Итого сумма перечисления в бюджет = 78596,55 + 188032,74 = 266629,29 руб.

Расчет налоговой нагрузки при применении упрощенной системы налогообложения с объектом налогообложения «Доходы, уменьшенные на величину расходов»

Исходные данные:

Сумма полученных доходов нарастающим итогом, руб.:

- за 9 месяцев - 1807997;

- за налоговый период - 8887643.

Сумма произведенных расходов нарастающим итогом, руб.:

- за 9 месяцев - 693036;

- за налоговый период - 8958320.

Авансовый платеж за 9 месяцев по налогу при объекте налогообложения «Доходы, уменьшенные на величину расходов» = (Сумма доходов за 9 месяцев - Сумма расходов за 9 месяцев) х Налоговая ставка 15% = (1807967 - 693036) х 0,15 = 167244 руб.

По итогам налогового периода получен убыток в размере 70677 руб. (8887643 - 8958320), организация обязана уплатить в бюджет сумму минимального налога.

Итого сумма перечисления в бюджет за налоговый период = Сумма исчисленного минимального налога за налоговый период = Доходы за налоговый период х Ставка налога 1% = (8887643) х 0,01 = 88876 руб.

Сумма налога к уменьшению за налоговый период = Переплата по авансовому платежу = 167244 - 88876 = 78368 руб. - сумма переплаты зачтена в счет авансовых платежей по единому налогу по УСН в следующем году.

Расчет налоговой нагрузки при применении общей системы налогообложения

Вновь созданные организации уплачивают не ежемесячные, а квартальные авансовые платежи до момента, пока не закончился полный квартал с даты их государственной регистрации.

В соответствии с пунктом 1 статьи 273 Налогового кодекса Российской Федерации, компании на обычной системе налогообложения имеют право на определение даты получения дохода (осуществление расхода) по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 млн. руб. за каждый квартал.

При этом если налогоплательщик, перешедший на определение доходов и расходов по кассовому методу, в течение налогового периода превысил предельный размер суммы выручки от реализации товаров (работ, услуг), установленный Налоговым Кодексом, он обязан перейти на метод начисления с начала периода, в течение которого было допущено такое превышение. Необходимо внести изменения в налоговую политику организации и пересчитать налоги.

Выручка от реализации по данным КУДИР за III и IV кварталы составила 8887643,15 руб., если брать во внимание, что при общем режиме налогообложения в состав выручки входит НДС, то без НДС выручка за III и IV кварталы составила 8887643,15 х 100 / 118 = 7531900,97 руб.

Организация при применении общей системы налогообложения должна была бы использовать метод начисления.

Данные доходов и расходов по методу начисления отличаются от данных КУДИР, поскольку КУДИР заполняется по кассовому методу, а значит по факту оплаты.

По методу начисления данные за III квартал отображены в таблице 3.1.

Таблица 3.1.

Доходы и расходы организации за III квартал

|

Доходы, руб. |

Расходы, руб. |

|

Реализация услуг по регистрации - 105000 (в т.ч. НДС) |

Аренда офиса для АУП - 74516,13 (в т.ч. НДС) |

|

Реализация услуг по брокериджу - 300000 (в т.ч. НДС) |

Расходы на приобретение ТМЦ - 75233,55 (в т.ч. НДС) |

|

Вознаграждение за услуги брокериджа - 1520437,16 (в т.ч. НДС) |

Расходы на оплату труда - 1398809,98 |

|

Вознаграждение за услуги по рекламе - 77980,19 (в т.ч. НДС) |

Страховые взносы на заработную плату - 422440,64 |

|

Аренда офиса продаж - 98800 (НДС нет) |

|

|

Расходы на услуги банков - 11870,21 |

|

|

Проценты по договору займа - 25833,83 |

|

|

Услуги по управлению - 38709,68 |

|

|

Прочие расходы - 10500 |

|

|

Сумма доходов - 2003417,35 |

Сумма расходов - 2118959,98 |

По итогам III квартала расходы организации превысили доходы (компания понесла убытки), соответственно, не будет начисляться и уплачиваться налог на прибыль организации.

Налог на имущество организация не уплачивает, поскольку не имеет в собственности объектов недвижимости.

Сумма НДС к начислению за III квартал = (Выручка от реализации за III квартал) х 18 / 118 = 2003417,35 х 18 / 118 = 305606,04 руб.

Налоговый вычет по НДС за III квартал = (Расходы на приобретение ТМЦ + Аренда офиса для АУП) х 18 / 118 = (75233,55 + 74516,13) х18 / 118 = 22843,16 руб.

Сумма НДС к уплате в бюджет за III квартал = Сумма НДС к начислению за III квартал - Налоговый вычет по НДС за III квартал = 305606,04 - 22843,16 = 282762,88 руб.

Если выручка от реализации (без НДС) не превышает 5 млн. рублей в месяц или 15 млн. рублей в квартал, то компания может продолжать уплачивать только квартальные платежи.

Чтобы рассчитать налоговую нагрузку по общей системе налогообложения за налоговый период, сведем данные по доходам и расходам в таблицу 3.2.

Таблица 3.2.

Доходы и расходы организации за налоговый период

|

Доходы, руб. |

Расходы, руб. |

|

Реализация услуг по регистрации - 823523,02 (в т.ч. НДС) |

Аренда офиса для АУП - 164516,13 (в т.ч. НДС): За III квартал - 74516,13; За IV квартал - 90000. |

|

Реализация услуг по брокериджу - 3640000 (в т.ч. НДС) |

Расходы на приобретение ТМЦ - 182075,86 (в т.ч. НДС): За III квартал - 75233,55; За IV квартал - 106842,31. |

|

Вознаграждение за услуги брокериджа - 6110282,89 (в т.ч. НДС) |

Расходы на оплату труда - 7287689,21 |

|

Вознаграждение за услуги по рекламе - 236331,66 (в т.ч. НДС) |

Страховые взносы на заработную плату - 1982352,7 |

|

Аренда офиса продаж - 620200 (НДС нет) |

|

|

Расходы на услуги банков - 46941,04 |

|

|

Проценты по договору займа - 116386,99 |

|

|

Услуги по управлению - 83709,68 |

|

|

Прочие расходы - 19541,43 |

|

|

Сумма доходов - 10810746,72, в том числе: За III квартал - 2003417,35; За IV квартал - 8807329,37. |

Сумма расходов - 10499557,41 |

Налог на прибыль за налоговый период = (Доходы - Расходы) х Налоговая ставка 20%

Из формулы вычисления налога на прибыль первый множитель (Доходы Расходы) является прибылью, с которой взимается налог на прибыль. ассчитаем данный показатель:

Прибыль для цели взимания налога на прибыль = Доходы от реализации услуг по регистрации за налоговый период (без НДС) + Доходы от реализации услуг по брокериджу (без НДС) за налоговый период + Сумма вознаграждений за услуги брокериджа за налоговый период (без НДС) +

Сумма вознаграждений за услуги по рекламе за налоговый период (без НДС) - Расходы на оплату труда

Страховые взносы на заработную плату - Расходы на услуги банков - Проценты по договору займа - Расходы на услуги по управлению - Расходы на приобретение ТМЦ (без НДС) - Арендные платежи (без НДС) = (10810746,72 х 100 / 118) - 7287689,21 - 1982352,7 - 46941,04 - 116386,99 - 83709,68 - 182075,76 х 100 / 118 - 164516,13 х 100 / 118 - 620200 = 9161649,76 - 10263817,99 = - 1285037,69 руб.

По итогам налогового периода организация понесла убытки, налог на прибыль уплачиваться не будет.

Налог на имущество организация не уплачивает, поскольку не имеет в собственности объектов недвижимости.

Сумма НДС к начислению за IV квартал = (Выручка от реализации за IV квартал) х 18 / 118 = 8807329,37 х 18 / 118 = 1343490,92 руб.

Налоговый вычет по НДС за IV квартал = (Расходы на приобретение ТМЦ за IV квартал + Аренда офиса для АУП за IV квартал) х18 /118 = (106842,31 + 90000) х18 / 118 = 30026,79 руб.

Сумма НДС к уплате в бюджет за IV квартал = Сумма НДС к начислению за IV квартал - Налоговый вычет по НДС за IV квартал = 1343490,92 - 30026,79 = 1313464,13 руб.

Итого сумма к перечислению в бюджет = Сумма НДС к уплате в бюджет за III квартал + Сумма НДС к уплате в бюджет за IV квартал = 282762,88 + 1313464,13 = 1596227,01 руб.

Полученные данные по налоговой нагрузке при применении допустимых систем налогообложения отображены в таблице 3.3.

Таблица 3.3.

Оценка налоговой нагрузки при применении различных систем налогообложения ООО «Строймаркет»

|

Критерии сравнения |

УСН «Доходы» |

УСН «Доходы, уменьшенные на величину расходов» |

ОСНО |

|

Уплачиваемые налоги |

Единый налог при УСН |

Единый налог при УСН |

НДС; Налог на прибыль (НП); Налог на имущество |

|

Налоговая ставка |

6% |

15% |

НДС - 18%; НП- 20%; НИ - 2,2% |

|

Доходы, руб. |

8887643 |

8887643 |

10810746,72 (в т.ч. НДС 1649096,96) |

|

Расходы, руб. |

8958320 |

8958320 |

10499557,41 (в т.ч. НДС 52869,96) |

|

Прибыль до налогообложения, руб. |

(70677) |

(70677) |

311189,31 |

|

Сумма налога за год, руб. |

266629,29 |

88876 |

1596227 (НДС) |

|

Чистая прибыль |

(337306,29) |

(159553) |

(1285037,69) |

Вывод: выбор системы налогообложения для каждого предприятия в первую очередь определяется законодательством, которое устанавливает необходимые условия для применения каждой конкретной системы налогообложения. Такими критериями являются: вид деятельности, организационно-правовая форма, количество сотрудников, величина дохода, остаточная стоимость основных средств, региональные особенности налоговых режимов и другие. Несмотря на строгость ограничений по применению тех или иных систем налогообложения, практически всегда есть возможность применять наиболее выгодную систему налогообложения.

Таким образом, анализ налоговой нагрузки показал, что оптимальным налоговым режимом для ООО «Строймаркет» является применяемый предприятием режим - упрощенная система налогообложения, с объектом налогообложения «Доходы, уменьшенные на величину расходов». Сумма единого налога при объекте налогообложения «Доходы» уплачивается в бюджет в размере 6% от налоговой базы (возможно уменьшить налог на сумму уплаченных страховых взносов, но не более, чем на 50% от размера налога, подлежащего уплате) в случае, даже если по итогам года расходы организации превысили доходы. Если бы объектом налогообложения ООО «Строймаркет» были «Доходы», то за налоговый период платеж по единому налогу был бы равным 266629,29 руб. При применении объекта налогообложения «Доходы, уменьшенные на величину расходов» в случае, когда по итогам налогового периода организацией получен убыток, организация должна уплатить минимальный налог (1% с доходов за налоговый период), а сумму переплаты по налогу организация имеет право зачесть в счет авансовых платежей по единому налогу по УСН в следующем году. За 2015 год организацией уплачен минимальный налог в размере 88976 руб.

Поскольку в ООО «Строймаркет» доля затрат составляет более 80% от доходов и в составе этих расходов много затрат на заработную плату, страховые взносы по ней и услуг сторонних организаций, то можно утверждать, что выбор объекта налогообложения сделан верно.

ЗАКЛЮЧЕНИЕ

Оптимизация налогообложения является важным фактором, который повышает эффективность деятельности предприятия, особенно для малых предприятий, поскольку уплата значительных сумм налогов снижают возможность малых предприятий на рынке конкурировать с крупными предприятиями. Вопрос о том, стоит ли применять упрощенную систему налогообложения решается предприятием путем взвешивания достоинств и недостатков данного налогового режима в каждом конкретном случае.

Под термином «налоговый учет» принято понимать исполнение хозяйствующим субъектом требований п. 1 ст. 23 НК РФ по обеспечению отражения, накопления в отдельных регистрах информации о доходах, затратах, а также объектах, включаемых в базу по уплате того или иного налога, в случаях, когда это предусмотрено действующим законодательством.

НДС можно отнести на затраты лишь после реализации товаров. Эта позиция была изложена в письме Минфина РФ от 17.02.2014 № 03-11-09/6275, с ней согласились и судьи в постановлении Президиума ВАС РФ от 29.06.2010 № 808/10.

Эксперимент с расчетом сумм налоговой нагрузки при применении объектом исследования различных налоговых режимов, показал, что предприятием ООО «Строймаркет» был выбран самый экономичный вариант налогообложения. Доказательство этому следующее:

СПИСОК ЛИТЕРАТУРЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7- ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) [Электронный ресурс] // Справочно-правовая система Консультант-Плюс. URL: http://www.consultant.ru/document/cons_doc_LAW_28399/

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ // «Собрание законодательства РФ», 29.01.1996, № 5, С. 410.

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ [Электронный ресурс] // Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_doc_LAW_193157/

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ // «Парламентская газета», № 151¬152, 10.08.2000.

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01: утв. приказом Минфина РФ от 30 марта 2001 № 26н // «Российская газета», № 91-92, 16.05.2001. С. 12

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ [Электронный ресурс] // Консультант Плюс: справочная правовая система. URL: http://www.consultant.ru/document/cons_ doc_ LAW_191626/

- Письмо МНС РФ от 04.06.2002 N 22-1-15/801-Ф491 "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" // Экономика и жизнь, N 34, 2002

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" "Собрание законодательства РФ", 12.12.2011, N 50, ст. 7344.

- Федеральный закон от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью» [Электронный ресурс] // Справочно-правовая система Консультант-Плюс. URL: http://www.consultant.ru/document/cons_ doc_ LAW_191626/

- Великая Е.Г., Чурко В. В. Стратегический потенциал и рентабельность организации // Вектор науки Тольяттинского Государственного Университета. 2014. № 2(17). С. 7-9.

- Говдя В. В. Развитие управленческого учета в инновационной экономике // Экономика и предпринимательство. 2015. № 1 (54). С. 681-685.

- Дмитриева И.М. Бухгалтерский учет и аудит: учебное пособие для бакалавров. М.: Юрайт, 2014. 306 c.

- Ерофеева В.А. Бухгалтерский учет: краткий курс лекций. М.: Юрайт, ИД Юрайт, 2013. 137 c.

- Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник. М.: Омега-Л, 2014. 348 с.

- Жилкина А.Н. Управление финансами. Финансовый анализ предприятия. М.: ИНФРА-М, 2014. 331 с.

- Казакова Н.А. Финансовый анализ: учебник и практикум. М.: Издательство Юрайт, 2015. 539 с.

- Климова М.А. Бухгалтерский учет. Самоучитель: учебное пособие. М.: ИЦ РИОР, 2009. 217 c.

- Клишевич Н.Б. Финансы организаций: менеджмент и анализ: учебное пособие. М.: КНОРУС, 2016. 304 с.

- Ковалев В.В. Финансы организаций (предприятий). М.: Проспект, 2014. 352 с.

- Ковалев В.В., Ковалев В.В. Корпоративные финансы и учет: понятия, алгоритмы, показатели. М.: Проспект, 2014. 880 с.

- Кузнецов А.А. Роль управленческого учета в стратегии управления предприятием // Вектор науки Тольяттинского государственного университета. Серия: Экономика и управление. 2014. № 2. С. 19-22.

- Литовченко В.П. Финансовый анализ: учеб. пособие. М.: Издательско-торговая корпорация «Дашков и К, 2014. 216 с.

- Медведева И.В. Анализ финансовых результатов организации // Молодой ученый. 2014. №21.2. С. 85-88.

- Миславская Н.А. Бухгалтерский учет: учебник. М.: Дашков и К, 2013. 592 с.

- Мокий М.С. Экономика фирмы: учебник и практикум. / 2-е изд., перераб. и доп. М.: Юрайт, 2015. 334 с.

- Мячева Е.С. Историческое развитие бухгалтерского учета финансовых результатов // Инновационное развитие России: проблемы и перспективы: сб. науч. ст. / Пенза: РИО ПГСХА, 2014. С. 31-35.

- Наумкина А. Н. Актуальные проблемы учета и определения финансовых результатов деятельности предприятия // Молодой ученый. 2014. № 2. С. 514-517.

- Никитина Н.В. Корпоративные финансы: учеб. пособие / 3-е изд., стер. М.: КНОРУС , 2014. 509 с.

- Осипова И.В. Бухгалтерский учет и анализ. Сборник задач: учебное пособие. М.: КноРус, 2013. 248 с.

- Параскан К. Н. Рентабельность предприятия и ее значение в современной экономической практике // Тотальные аспекты инновационных технологий. 2017. С.88-91.

- Ропотан С.В. Проблемные аспекты формирования финансовых результатов организаций в современной экономике // Молодой ученый. 2016. №8. С. 618-621.

- Налоги как цена услуг государству

- Особенности развития европейской валютной системы

- Современные проблемы финансов предприятий (Теоретические основы проведения анализа финансового состояния предприятия)

- Проблемы комплексного исследования при подборе персонала.

- Принципы построения налоговых систем развитых стран

- Дома качества» при применении QFD-анализа

- «Влияние целенаправленной внеклассной работы на духовно- нравственное развитие младших школьников»

- Процедура заключения сделки

- Барьеры на пути эффективных коммуникаций

- Использование интервью как метода сбора первичной маркетинговой информации.(ИНТЕРВЬЮ КАК МЕТОД СБОРА ИНФОРМАЦИИ)

- Теория государства и права. Основы происхождения государства

- Социальное государство. Его отличие от социалистического государства