Особенности развития европейской валютной системы

Содержание:

Введение

Финансовые рынки и в целом вся финансовая система определяют основу благополучного развития мировой экономики, а также способствуют определению перспектив для проведения модернизации и диверсификации экономики различных стран мир. В современной международной экономике значимую роль играют две основные валюты: доллар США и евро. Эти две денежные единицы выделяются и по признаку участия в формировании международных резервов.

Сегодня евро является валютой международных расчетов, но, при этом, роль евро все еще до конца не определена в научных исследованиях. Существуют различные точки зрения на перспективы евро как валюты, преобладающей в операциях международно-финансовой системы. Соответственно, становится актуальным исследование существующих теорий и положений по проблеме с последующим определением наиболее вероятных тенденций развития роли евро в международной валютно-финансовой системе.

Целью исследования стал анализ проблем роли евро в международной валютно-финансовой системе с последующим выявлением перспектив решения проблем и развития роли евро.

Достижение цели работы предполагает необходимость решения следующих задач:

– изучить теоретические аспекты функционирования международной валютно-финансовой системы;

– рассмотреть историю введения и развития евро;

– проанализировать современную роль евро в международных расчетах;

– выявить проблемы евро как мировой валюты.

Объектом исследования является валюта евро.

Предметом исследования являются проблемы и перспективы роли евро в международной валютно-финансовой системе.

Информационная база работы: информационно-статистические материалы Всемирного банка, Международного Валютного фонда, информационно-аналитических агентств, статьи, представленные на зарубежных и российских сайтах по проблематике роли евро, представленных в глобальной сети Интернет, учебная и научная литература, в том числе авторефераты и диссертации по проблеме исследования.

В работе использовались методы научного поиска, исторического и логического анализа, научной абстракции, обобщения, экономико-статистические методы выборки, сравнения, группировки, метод графических интерпретаций.

Глава 1. Теоретические аспекты функционирования международной валютно-финансовой системы

1.1. Понятие и роль международной валютно-финансовой системы

Деньги, валюта и финансовая система – исторические категории, формировавшиеся в процессе развития государственных функций, бизнеса и товарно-денежных взаимоотношений. Своим происхождением слово «финансы» обязано латинскому термину, который можно перевести как «денежные платежи». Именно в этом значении он и использовался, начиная с 13 века, в крупнейших торговых центрах того времени: Генуя, Флоренция, Венеция. В дальнейшем мировая система международных финансово-экономических отношений и мировой бизнес стал использовать данный термин для описания денежных взаимоотношений, а также инструментов, с помощью которых формируются ресурсы стран, необходимые для реализации их политико-экономических целей. Таким образом, в настоящее время понятие финансы используется, как для государственных финансовых средств, так и для бизнеса[1].

Международные финансы – движение денежных потоков в их валютной форме, складывающихся в процессе функционирования мирового хозяйства и обслуживающих взаимный обмен результатами деятельности национальных и региональных хозяйств[2]. Международные финансы, таким образом, связаны с трансграничными перемещениями денежных потоков в их валютной форме. Международные финансы всегда были связаны с системой движения денежных потоков в валютной форме. Для формирования системы международных финансов были принципиально необходимы два условия: во-первых, высокий уровень развития международного денежного хозяйства и постоянный оборот денег в мировых экономических отношениях в больших размерах; во-вторых, завершившееся формирование такой функции денег, как мировые деньги.

Международные финансы опосредствуют трансграничные движения валютно-финансовых (валютных) потоков в мировых экономических отношениях, которые относятся как к сфере материального производства (т.е. к отношениям первичного производства), так и к сферам распределения, перераспределения, обмена и потребления воспроизводственного процесса.

Международные деньги принято называть валютами. Самое общее определение валюты может быть следующим: это денежная единица государства, обращающаяся за его пределами и на внутреннем рынке[3].

Мировая финансовая архитектура – это институциональная и функциональная конструкция мировых финансов, формирующаяся на ее национальном, региональном, международном и глобальном уровнях и включающая в себя институты, различные инструменты международного финансового рынка, а также обязательства, правила и нормы, направленные на внутреннюю и внешнюю сбалансированность системы мировых финансов. Международный финансовый рынок представляет собой институт мировой финансовой архитектуры[4].

Международный финансовый рынок – это форма движения международных финансов в определенных параметрах международных финансовых отношений и международной финансовой системы[5]. МФР представляет собой отношения между участниками финансовых рынков (национальных, региональных и международного) по поводу выпуска и обращения национальных и иностранных финансовых продуктов и услуг, в результате чего происходит перераспределение финансовых ресурсов как внутри страны, так и между странами.

Современная международная валютно-финансовая система – это устоявшаяся организованная форма мировых денежных взаимоотношений, которая подкреплена существующими соглашениями между разными странами[6].

Развитие международной валютно-финансовой системы началось с формирования Бреттонвудской системы. Это произошло в 1944 году.

Основой для создания первой валютной системы мирового значения стала идея унифицировать различные национальные валюты и привести их в соответствие с денежными единицами передовых государств, которыми на тот момент являлись Соединенные Штаты и Великобритания. Реализация такой идеи должна была создать базу для формирования валютного союза. Согласно соглашению, принятому в Бреттон-Вудсе, основными эквивалентами для международных расчетов были признаны золото и «резервные валюты», в качестве которых выступали доллар США и британский фунт стерлингов[7]. Все государства, присоединившиеся к соглашению, получали право свободного обмена валюты из собственных резервных фондов на золото или в обратном направлении. Официальная международная цена золота устанавливалась в американских долларах, и именно на эту валюту ориентировались при формировании цен в международной торговле. Английский фунт, хоть и получил, такой же как доллар, статус резервной валюты, выполнял такие функции лишь частично. Эту валюту использовали в основном на территории колоний и доминионов Великобритании. Размер английского золотого запаса был не настолько весомым, чтобы мировую цену золота можно было отразить в фунтах, поэтому для отображения паритета использовался опосредованный валютный курс фунта к доллару. Изначально курс валют 4$ за фунт стерлингов. В 1948 году произошла девальвация, в результате которой фунт упал до 2,8$, а в 1967 и до 2,4$[8]. Государства, присоединившиеся к Бреттонвудской системе, должны были отразить паритет своих валют путем фиксации их курса к доллару, основываясь на паритете покупательской способности. Отражение паритета валют к доллару могло быть опосредованным с использованием фунта стерлингов. Отклонение установленного курса валют от золотого паритета могло составлять не более 1%. Национальные Центробанки при создании неблагоприятных ситуаций должны были поддерживать установленный размер курса валют за счет валютных интервенций. Кроме того, соглашение предусматривало возможность корректировки курса валют с помощью таких инструментов, как девальвация и ревальвация.

На Ямайских соглашениях 1976-1978 гг. МВФ принял решение о реорганизации Бреттон-Вудской валютной системы и переходе на новую систему валютных отношений. Отменены золотой стандарт и золотые паритеты – привязка валют к золоту, как для внутренних, так и для международных операций, объявлен переход от фиксированных обменных курсов валют к плавающим, которые устанавливаются не государством, а рынком[9].

1 января 1981 года МВФ на основе средневзвешенного курса валютной корзины, установил следующее соотношение валют: доллар США – 42%, немецкая марка – 19%, французский франк, английский фунт стерлингов, японская иена – по 13%. Для всех резервных валют установлен режим свободно плавающих курсов, их котировка формируется на валютном рынке на основе спроса и предложения. При этом, в соответствии с удельным весом валют в международной торговле, они периодически пересматриваются.

Рис. 1.1. Этапы развития мировой валютной системы

Реальные изменения в глобальной экономике потребовали включения в корзину резервных валют евро, а с быстрым ростом и масштабами китайской экономики – включения в нее китайского юаня. Совет директоров МВФ установил с октября 2016 г. новое соотношение валют в корзине: доллар США – 41,73%, евро – 30,93%, юань – 10,92%, иена – 8,33%, фунт стерлингов – 8,09%[11].

Главной отличительной чертой Ямайской валютной системы является то, что она позволяет как фиксированные, так и плавающие валютные курсы, а также их смешанный вариант.

Таким образом, международная валютно-финансовая система берет начало своего развития с 1867 года. В современных условиях система выступает гарантом внешнеторговых, внешнеэкономических отношений стран. На международном финансовом рынке капитала преобладают несколько видов валют: доллар США, евро, юань, иена, фунт стерлингов.

1.2. Структура и участники международной валютно-финансовой системы

Структура международной валютно-финансовой системы состоит из нескольких составляющих:

1. Мировой денежный товар, который служит выражением мировых валютно-денежных взаимоотношений. Денежный товар мирового значения служит мерой вывезенных из государства богатств[12]. Первым таким эквивалентом являлось золото. В последствие при различных расчетах между компаниями из разных стран и самими государствами стали использоваться банковские векселя, депозитные чеки и другие формы кредитных денег. В 70-х годах в качестве такого инструмента стали использовать композитные деньги международного (СДР) и регионального значения (ЭКЮ). Второй вариант депозитных денег использовался странами «Общего рынка» (европейского сообщества). Совокупная система платежных инструментов является международной ликвидностью. В нее входит золото, международные деньги и запасы валют, которые имеют свойство обратимости.

2. Валютный курс – цена мены денежных единиц одного государства, выражаемая в деньгах другого государства. Различают два вида курса валюты[13]:

– твердый или фиксированный валютный курс (основой твердого курса валюты является золотой эквивалент национальных денежных единиц или монетный паритет);

– плавающий или гибкий курс валют (определяется сопоставлением покупательской способности, выражаемой в цене потребительской корзины, при этом плавающий валютный курс не связан с монетным паритетом).

3. Национальные валютные рынки. Первым примером подобного рынка был рынок золота. Его продажа осуществлялась по официальной цене. Понятие официальной цены в данном случае включает стоимость, которая закреплена международными соглашениями. Для поддержания оговоренного уровня цены золота Центробанки использовали такой инструмент, как интервенция, то есть выставление на продажу госзапасов золота при растущем спросе. В период с 1838 по 1934 год стоимость тройной унции составляла 20,67$. После этого цена была увеличена до 35$, а, начиная с 1968 года, выросла до 38$. Подобная система просуществовала до конца лета 1971 года, и цена золота на тот момент равнялась 42,22$[14].

4. Международные валютно-финансовые организации. Современная система международных финансовых организаций регулируется Международным Валютным Фондом, который призван содействовать межгосударственной кооперации и объединению сил бизнеса для эффективного разрешения мировых проблем финансового характера[15]. Как институт международной финансовой системы Международный Валютный Фонд осуществляет контроль запасов валюты, обеспечивает условия для соблюдения норм валютного обмена, противодействует валютным ограничениям, осуществляет кредитование национальных экономик, испытывающих временные проблемы в вопросах поддержания платежного баланса. Важную роль играют также и такие субъекты международной финансовой системы, как группа Мирового Банка, Базельский Банк международных расчетов, Европейский инвестбанк и другие организации, которые осуществляют валютное кредитование.

Решение о создании Международного валютного фонда (International Monetary Fund) было принято на конференции ведущих экономистов центральных банков и других правительственных чиновников из 44 стран, проходившей 1-22 июля 1944 г. в Бреттон-Вудсе (США). Одновременно с МВФ был основан Международный банк реконструкции и развития (МБРР). 27 декабря 1945 г. вступили в силу Статьи соглашения – документ, в соответствии с которым был учрежден фонд. Его деятельность началась 1 марта 1947 г.

Сегодня основные задачи фонда – предоставление странам-членам краткосрочных кредитов для урегулирования платежных балансов и поддержания валютных курсов, координация и содействие в разработке их валютно-финансовой политики.

МВФ имеет статус специализированного учреждения ООН. На сегодняшний день членами Фонда являются 189 государств.

Высшим органом МВФ является Совет управляющих, в который входят два человека от каждой страны-члена (управляющий и его заместитель). Обычно это министры финансов и главы центробанков. Традиционно Совет управляющих собирается на встречи один раз в год.

Административные функции и повседневное управление возложены на директора-распорядителя и Совет исполнительных директоров. В 2011 г. директором-распорядителем впервые стала женщина – представительница Франции Кристин Лагард (в феврале 2016 г. переизбрана на новый пятилетний срок на безальтернативной основе)[16].

Совет исполнительных директоров состоит из 24 человек. Восемь стран (США, ФРГ, Япония, Великобритания, Франция, КНР, Саудовская Аравия и Россия) имеют собственных директоров, остальные 16 директоров представляют группы государств. Штаб-квартира МВФ находится в Вашингтоне. В фонде работают около 2,7 тыс. сотрудников из 147 стран мира.

С институциональной точки зрения международный валютно-финансовый рынок – это совокупность кредитно-финансовых организаций, через которые осуществляется купля-продажа инвалютных инструментов[17]. Этот классификационный признак структуры международного финансового рынка можно обозначить как участники (или субъекты) международного финансового рынка.

Участники международного валютно-финансового рынка могут быть классифицированы по целям совершения операций на рынке. В соответствии с этим признаком классификации всех участников МВФР делят на предпринимателей, хеджеров, спекулянтов, посредников и органы валютно-финансового контроля и регулирования[18]. Термином предприниматели обозначают тех участников рынка, для которых основной целью является осуществление операций с товарами и услугами на МВФР (приобретение валюты для осуществления импорта, продажа экспортной выручки и пр.). На современном международном валютно-финансовом рынке предприниматели в основном пользуются услугами обслуживающих их банков, имеющих лицензии на ведение валютных и других операций на МВФР. Помимо банков от лица предпринимателей на международном валютно-финансовом рынке могут совершать операции и другие финансовые посредники.

По характеру участия в операциях субъектов международного финансового рынка можно разделить на две категории: прямые (непосредственные) и косвенные (опосредованные) участники. На биржевом международном финансовом рынке к его прямым участникам относятся члены биржи, заключающие сделки за свой счет (дилеры) и (или) за счет и по поручению клиентов (брокеры или маклеры). Клиенты, не являющиеся членами биржи, должны обращаться к услугам брокеров. На внебиржевом международном финансовом рынке прямыми участниками являются крупнейшие маркетмейкеры, а все остальные – косвенными.

Участники валютно-финансового рынка могут подразделяться на представителей первого уровня и второго. Первый уровень – это категория обменных пунктов, где осуществляется проведение обменных валютных операций. Этот уровень практически не влияет на валютный курс разных стран мира. На их изменение влияет второй уровень или категория маркет-мейкеров[19].

К таким участникам относятся:

– коммерческие банки;

– брокеры;

– финансовые учреждения;

– транснациональные компании.

На долю коммерческих банков приходится основная часть сделок на валютном рынке. Такие банки ведут деятельность от своего имени и представляют также интересы своих клиентов. При этом в своей работе они нисколько не ограничены[20]:

– имеют право совершать стандартные сделки, вынося свои контакты на рынок через брокеров;

– могут договариваться с другими банками самостоятельно и совершать сделки, минуя бинарных брокеров.

В каждой стране есть собственный ЦБ, который устанавливает финансовую политику внутри государства. Периодически они выходят на валютный рынок, чтобы составить так называемый «денежный противовес», который будет удерживать курс национальной валюты на необходимом уровне. Это достигается путем вливания собственных инвестиций, а также деятельности коммерческих банков, находящихся в стране.

Пассивные участники международной валютно-финансовой системы – это инвестиционные фонды, международные корпорации и представители торговых операций.

Инвестиционные фонды. Как правило, они совершают сделки с ценными бумагами и в редких случаях могут перейти на работу с валютой. Крупные международные инвестиционные фонды имеют на своих счетах огромную сумму денег, исчисляемую биллионами, такую же сумму они могут привлечь в любой момент при необходимости. Именно поэтому инвестиционные фонды имеют огромное влияние на формирование валютно-финансового рынка. Есть прецеденты, когда одна инвестиционная компания смогла обвалить курсы валют на бирже. Именно это случилось с британским фунтом в 1992 году с помощью фонда Джорджа Сороса[21].

Международные корпорации. К ним можно отнести крупные компании, которые ведут свою деятельность на территории нескольких государств.

Представители торговых операций – это торговые организации, которым для заключения сделки необходима валюта иностранного государства. В этом пункте речь идет о крупных компаниях, заключающих торговые операции на миллионы долларов[22].

Еще одним участником валютно-финансовой системы являются онлайн трейдеры, заключающие небольшие сделки на валютном рынке.

Таким образом, в структуре международной валютно-финансовой системы выделяются: мировой денежный товар, валютный курс, национальные валютные рынки и международные валютно-финансовые организации. Участников международного валютно-финансового рынка делят на предпринимателей, хеджеров, спекулянтов, посредников и органы валютно-финансового контроля и регулирования. Активными участниками современной международной валютно-финансовой системы являются транснациональные корпорации, коммерческие банки, брокеры, финансовые учреждения.

1.3. Виды международных валютных операций

Валютные операции, по сути, представляют собой конкретные формы или виды проявления каких-либо валютных отношений в хозяйственной деятельности. В узком понимании они являются операциями, связанными с тем, что права собственности переходят на валютные ценности, которые используются в виде платежных средств в мировом обороте, к примеру, ввоз / вывоз валюты территориально или за их границы[23].

Согласно экономической сущности, финансовый рынок является системой определенных отношений и специфическим механизмом, собирающим и перераспределяющим финансовые ресурсы между государствами, регионами, институционными единицами, отраслями и т.п.

Все валютные рынки условно подразделяются на такие основные виды[24]:

– традиционные финансовые рынки (национальные),

– международные финансовые;

– международные валютны;

– банковские офшорные.

Перечисленные рынки, предельно взаимосвязаны и оказывают огромное влияние на размещение и движение финансовых ресурсов.

В мировом масштабе эти рынки определяют стоимостную ценность валют, что обеспечивает баланс между риском активов и необходимым уровнем доходности. Сущность этих рынков в том, что они дают возможность оценки будущих изменений курсов валют и ставок, а также занимаются финансированием не достающего платежного баланса для отдельных государств.

Международные валютные операции – это все банковские конверсионные, спекулятивные, страховые и депозитно-кредитные операции, предполагающие трансграничное перемещение денежных средств[25]. Необходимость проведения таких валютных операций вызвана отсутствием единого платёжного средства, которое может быть использовано в международных расчётах по внешней торговле, услугам и кредитам.

В странах, со свободно конвертируемой валютой международные валютные операции обычно может осуществлять любой банк. В государствах, валюта которых лишь отчасти конвертируема, проведение валютных операций доступно только отдельным финансовым учреждениям.

Выделяют несколько разновидностей международных валютных операций, в числе которых[26]:

– неторговые операции банков

– конверсионные операции – текущие и срочные

– международные расчёты, которые связаны с торговой деятельностью компаний импортёров и экспортёров.

При этом международные расчёты всегда проводятся при посредничестве банков с использованием их корреспондентских счетов.

Основным товаром на валютном рынке является любое из финансовых требований, преимущественно обозначенных в иностранной валюте. Основной вид спекулятивных операций на этом рынке – это обмен депозитами, выраженными именно в валюте одной из стран, на депозиты, которые выражаются в валюте другого государства.

Различают также основные виды (формы) операций с валютами по срокам проведения[27]:

– срочные сделки;

– наличные сделки;

– комбинированные сделки (срочные и наличные).

К комбинированным сделкам относятся своп-операции.

К срочным сделкам, относят опционы, фьючерсы и форварды. Наличные операции – это спот-сделки, представляющие собой продажу / покупку валюты на протяжении не более 2-х дней с того момента, как был заключен контракт[28].

Спот-рынки могут обслуживать и частного характера запросы, и всевозможные спекулятивные операции компаний и банков. Правила спот-рынков в международных и специальных конвенциях не зафиксированы, но при этом этим правилам неукоснительно подчиняются абсолютно все их участники. К таким правилам относят проведение сделок посредством компьютерной торговли с обязательным подтверждением авизо (электронное извещение) в течение следующего дня, платежи производятся без начисления %-ов на стоимость поставленных валют в течение 2-x рабочих дней.

Торговлю на таком рынке осуществляют непосредственно на базе установленного курса валюты, и также кросс-курса (соотношение двух валют, являющееся производным их курсов в отношении третьей валюты). К примеру, кросс-курс валюты Японии в отношении к франку Швейцарии можно рассчитать, отталкиваясь от курса швейцарской валюты к $ США и японской валюты к американской.

Также в этом процессе немаловажное значение отведено спреду – т.е. разнице между самими курсами продажи / покупки какой-либо валюты, выраженной в процентных и базовых пунктах. Котируются валюты до базового пункта, т.е. 4-го после запятой знака, либо 5-го для малых по номиналам валют, к примеру, турецкая лира, японская иена и т.п.[29]

Немаловажное значение при совершении сделок имеет дата, когда средства безоговорочно поступают в личное распоряжение сторон-участников сделки, т.е. дата валютирования. Стандартной датой, как говорилось выше, является второй день. Но могут быть и нестандартные решения, укорачивающие сроки спот-сделок, при этом происходит корректирование сумм поставляемых валют.

Следующий вид международных валютных операций – валютно-обменный форвардный контракт, представляющий собой соглашение между клиентом и банком по продаже либо покупке в будущем в определенную дату, определенного количества необходимой иностранной валюты, но обязательное к исполнению[30].

В таких контрактах дата платежа, обменный курс, сумма и название валюты фиксируются при заключении сделки. Срок таких сделок может протекать несколькими днями и даже годами. Форвардные контракты считаются банковскими, и они не имеют стандартов, их условия оговариваются с каждым клиентом персонально.

Основное назначение любой форвардной операции – хеджирование рисков, которые сопровождают любые валютные операции на международных рынках. Другими словами клиенты банков для себя фиксируют определенный обменный курс и даты обмена, тем самым перекладывая риски неблагоприятных изменений на контрагентов (банки)[31].

Следующий вид – фьючерсные операции. Сущность этих операций очень схожа с форвардными контрактами. Также как и заключение последних фьючерсы сопряжены с поставками необходимой валюты на протяжении определенного временного промежутка, только здесь он фиксированный – максимум три дня с момента непосредственного заключения сделки. Стоимость исполнения таких контрактов определяется также в момент их подписания. Цель заключения фьючерсных контрактов – опять же хеджирование от предстоящих валютных рисков.

Еще один вид валютных операций – опционные сделки. Этот вид сделок отличается от предыдущих тем, что является контрактом, дающим право продавать или покупать определенную валюту в требуемом количестве на будущее по ценам, фиксированным на текущий момент времени[32].

Международные валютные операции банки осуществляют как за свой счёт, так и на средства своих клиентов (в роли посредника). В качестве инструментов при проведении валютных операций обычно используются такие безналичные платёжные средства, как переводы, чеки и векселя.

Порядок организации валютных операций в разных странах может различаться, но международные расчёты при этом отчасти унифицированы. В большинстве государств порядок проведения валютных операций определяется соответствующими Унифицированными правилами Парижской торговой палаты и положениями Чековой и Вексельной Женевских конвенций[33].

Таким образом, существуют различные виды международных валютных операций, среди которых: неторговые операции банков, конверсионные операции, международные расчёты. Операции с валютами могут быть срочные, наличные или комбинированные. На рынке валют реализуются операции продажи и покупки валюты, обменные операции. Между банком и клиентом может быть заключен валютно-обменный форвардный контракт.

В заключение следует отметить, что за время своего развития международный валютно-финансовый рынок существенно трансформировался и в настоящее время представляет собой очень сложный высокоразвитый механизм, обслуживающий финансовые потребности его разнообразных участников. Его доля составляет 2 / 3 совокупного объема операций на мировом валютно-финансовом рынке (оставшаяся 1 / 3 – это операции на национальных валютно-финансовых рынках). Функционирование международного валютно-финансового рынка осуществляется с использованием определенных институтов, инструментов и нормативно-правовых документов. Уникальность современного международного валютно-финансового рынка проявляется в том, что он в максимальной степени связан с мировой экономикой и мировыми финансами, поскольку практически все операции в других сегментах международного рынка не могут обойтись без валютного и финансового сегментов. В свою очередь, международный валютно-финансовый рынок испытывает непосредственное влияние текущего состояния мировой экономики и мировых финансов, а объемы и структура валютообменных операций, производимых на нем, изменяются в зависимости от подъема или спада мировой экономики.

Глава 2. Анализ роли евро в международной валютно-финансовой системе

2.1. История введения и развития евро

Евро – официальная валюта девятнадцати стран, входящих в Евросоюз, и национальная валюта еще шести европейских стран (перечень стран представлен в приложении 1). Символ для обозначения евро – круглая буква «E» с одной или двумя линиями, пересекающими ее по горизонтали: €.

1 евро состоит из 100 центов, или евроцентов. В обращении находятся банкноты номиналом 5, 10, 20, 50, 100, 200, и 500 евро. Монеты в обращении: 1 и 2 евро, а также 1, 2, 5, 10, 20, и 50 центов.

Корни евро уходят в экономический кризис 1970-х годов. Из-за данного кризиса возникли первые планы по созданию единой валюты (ЭКЮ с 1979-1998 годах), которая впоследствии была заменена на евро. Были разные причины для создания единой валюты: опасения по поводу стабильности доллара, особенно на фоне ухудшения экономики США; укрепление интеграции европейских государств; увеличение ценовой конкуренции в Еврозоне и другие.

На сегодняшний день евро является не только мировой валютой, но также одной из глобальных резервных валют (второй по величине). Центральные банки многих стран мира диверсифицируют свои резервы, и держат их в долларах США, японских иенах, а также в евро. Евро сегодня – вторая самая обмениваемая валюта мира, после доллара США. На 2016 год в обращении находился почти триллион евро.

Впервые евро была введена как учетная валюта 1 января 1999 года. История евро тесно связана с принятием Маастрихтского договора («Договор о Европейском Союзе»).

История валюты евро берет свое начало с тех пор, как страны-участницы Европейского Союза начали принимать евро как национальную валюту. В начале своей истории евро использовалась только как электронная валюта, как наличная валюта евро была принята лишь 1 января 2002 года. На момент ввода евро как наличной валюты она начала использоваться сразу в 12 европейских странах. Впоследствии на евро перешли многие другие европейские страны.

Многие европейские валюты (немецкая марка, французский франк, итальянская лира, и другие) перестали существовать к 1 июля 2002 года. Эта дата важна в истории евро, она считается началом централизованной денежно-кредитной политики. С введением евро Европейский центральный банк начал внедрять монетарную политику в странах, использующих единую валюту евро.

Попытки создать единую валюту предпринимались уже давно. Еще в 1979 году была введена Европейская валютная система, действовавшая до 31 декабря 1998 года, вплоть до момента создания евро. В данной системе использовалась единица европейской валюты (ЭКЮ, от англ. ECU – European Currency Unit).

Валюта евро вводилась с целью создания более стабильной европейской экономики, чего, можно сказать, удалось достичь – экономический рост по всей Европе с момента принятия евро вырос, и различные финансовые рынки Европы больше интегрировались друг с другом. Кроме того, валюта евро усилила европейское присутствие в глобальной экономике благодаря тому, что она является резервной валютой. Также введение евро позволило смягчить волатильность обменного курса между разными европейскими государствами.

С момента принятия евро иногда возникали некоторые сложности. Хотя евро и улучшила стабильность во всем регионе, всем государствам приходится поддерживать примерно одинаковую процентную ставку, чтобы избежать процентный арбитраж. Данное обстоятельство привело к трудностям в некоторых экономиках стран Евросоюза, в частности, в Германии. Из-за введения евро теперь нельзя использовать процентную ставку как инструмент фискальной политики. Если рост экономики какой-либо страны замедлится, правительство этой страны не сможет понизить процентную ставку для стимуляции роста.

История валюты евро плотно связана с возникновением Европейского Союза в целом:

– 1950 год, 9 мая – главой МИД Франции (Шуман Р) внесено предложение создать единую в Европе организацию по выработке и потреблению стали и угля. Основная цель – объединить мощные потенциалы экономик Германии и Франции;

– 1961 год – соглашение о вхождении Греции в ЕЭС;

– 1972 год – появление «валютной змеи», то есть коллективного изменения курсов валют;

– 1973 год – Великобритания, Ирландия и Дания пополнили ряды сообщества Европы;

– 1975 год – подписана Ломейская конвенция, как замена Яундской конвенции;

– 1979 год – введение ЕВС (единой валютной системы), введение ЭКЮ. В нее было включено – создание единого трансферного и валютного механизма, а также нормальных кредитных условий;

– 1990 год, 29 мая – создан ЕБРР (Единый банк реконструкции и развития). Основное направление – проведения эффективных реформ в странах Восточной и Центральной Европы;

– 1996 год – подписание Пакта стабильности. Это был первый шаг к переходу на новую валюту;

– 1998 год, 2 мая – утвержден список стран, которые введут новую валюту евро;

– 1999 года, 1 января – новая валюта введена в ряде стран (Дании, Германии, Бельгии, Австрии, Франции, Финляндии, Люксембурге, Нидерландах, Италии, Ирландии, Испании);

– 2002 год, 1 января – появился наличный евро. Национальные деньги упомянутых выше стран были заменены новой валютой. Формирование ЕЭС завершено;

– 2014 год – евро появляется в Латвии, а в 2015 году и в Литве.

Рис. 2.1. «Валютная змея» Евросоюза[34]

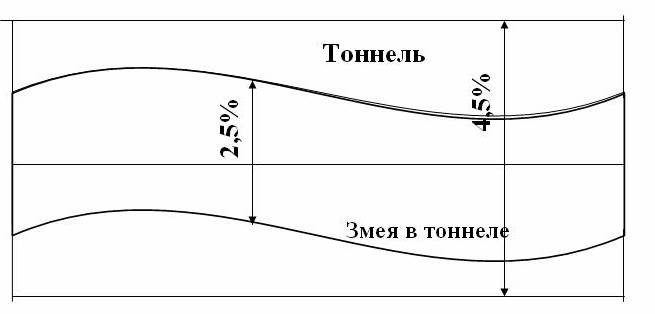

Европейская валютная змея, змея в тоннеле (англ. European Currency Snake, Snake in the Tunnel) - соглашение о координации действий стран-членов Европейского экономического сообщества в отношении регулирования возможных колебаний валют этих стран относительно друг друга в период перехода от Бреттон-Вудской системы к Ямайской системе.

Крах Бреттон-Вудской валютной системы золотовалютного стандарта привёл к тому, что страны-члены ЕЭС расширили пределы взаимных колебаний курсов валют до ±1,125 %, то есть коридор взаимных колебаний валют расширился до 2,25 %. У всех стран-членов МВФ предельно допустимые отклонения валютных курсов по отношению к доллару США в соответствии со Смитсоновским соглашением должно было составлять ±2,25 %, то есть суммарный объём колебаний должен был быть не более 4,5 %. Этот суммарный диапазон получил название тоннеля. А диапазон колебаний в пределах 2,25 % получил название мини-тоннеля или змеи. А поскольку внутри мини-тоннеля колебания были меньше, чем внутри тоннеля, то змея могла колебаться внутри тоннеля. Это явление и получило название «змея в тоннеле»[35].

Для удержания курсов в рамках коридора вводился механизм валютных интервенций. При обесценении валюты национальный центральный банк скупал её, а при удорожании - продавал и скупал иностранную валюту.

Основная управляющая организация евро – Европейский Центральный Банк (ЕЦБ). Год образования – 1 июня 1998 года. Базируется в городе Франкфурт-на-Майне.

Курс евро определятся на международном валютном рынке. Выпуском валюты занимается ЕЦБ.

Таким образом, история введения и развития евро берет начало с планов по созданию единой валюты (ЭКЮ с 1979-1998 годах), которая впоследствии была заменена на евро. Целью введения евро стало укрепление экономик стран Евросоюза, упрощение торговых операций между странами, унификация денежно-кредитных политик стран ЕС.

2.2. Современная роль евро в международных расчетах

Введение евро в оборот было постепенным процессом. Безналичные расчеты переведены на новую валюту с 1 января 1999 года, а наличные – с начала 2002 года. Но не все страны перешли на евро. Так, в Дании и Швеции люди на референдумах выразили свое несогласие с переводом на единую валюту. В Великобритании также было принято решение не вводить евро.

То есть было два этапа ввода единой валюты в оборот:

1. Первый этап – «безналичный». С 1 января 1999 года новая европейская валюта стала применяться при проведении безналичных платежей. Национальные валюты полностью прекратили оборот на фондовом рынке и в расчетах между банками. Курс каждой валюты высчитывался по особой формуле, с учетом особенностей экономического развития страны, кросс-курсов и так далее. Расчет курса был завершен в 1998 году, но был объявлен только 1 января 1999 года. С момента объявления курсы не менялись до 2003 года, после чего национальные деньги и вовсе прекратили оборот. Центральные банки стран, входящих в ЭВС договорились о конверсии национальных денег в евро без комиссии.

2. На втором этапе с 1 января 2002 года наличный евро появился в обращении. Еще полгода (до 30 июня 2002 года) новая европейская валюта ходила вместе с национальными деньгами (подготовительный этап). С 1 июля 2002 года все расчеты производились исключительно в евро.

2017 год был достаточно противоречивым для мирового валютного рынка. Учитывая, что 2016 год пара EUR / USD заканчивала в пределах отметки 1,05, то есть на минимумах за последние 14 лет, большинство экспертов ожидали дальнейшего падения котировки и достижения паритета между валютами. Однако действие ряда благоприятных факторов по итогам 2017 года выразилось в укреплении позиции евро порядка на 14% (до 1,1993 по состоянию на 1 января 2018 года). Так, в частности, в разрез с прогнозами специалистов Европейского Центробанка (ЕЦБ) рост ВВП еврозоны достиг 2,3%, что является лучшим результатом с 2011 года. Дискуссии по поводу распада валютного блока утихли, отчасти снизив политические риски и способствуя притоку капитала на финансовые рынки Европы. Ещё одним мощным драйвером повышательной коррекции европейской валюты стали перспективы сворачивания стимулирующих мер ЕЦБ, побуждая инвесторов скупать евро.

Поддержку евро также оказывало возросшее давление на американскую валюту, которое, по мнению международных аналитиков финансовых рынков, преимущественно было вызвано действием двух факторов. Во-первых, рост курса доллара в начале 2017 года был спровоцирован реакцией трейдеров в ожидании реализации реформ нового президента, направленных на увеличение ВВП США. Однако в дальнейшем на фоне сомнений произошло падение котировки американской валюты. Во-вторых, мировые центральные банки ужесточали меры денежно-кредитной политики, уменьшая разрыв с Федеральной резервной системой (ФРС) США в объёмах выпущенной на рынок ликвидности. В результате, индекс доллара USDX (индекс, показывающий отношение доллара к корзине, состоящей из шести основных валют: евро, иены, фунта стерлингов, канадского доллара, шведской кроны и швейцарского франка) за 2017 год продемонстрировал худшую с 2003 года годовую динамику, снизившись почти на 10% до 92,2 пунктов по состоянию на последний рабочий день 2017 года.

Внедрение евро не было спонтанным. Все последствия, плюсы и минусы для экономик стран-участниц были тщательно изучены.

Преимущества введения евро:

– снижение колебаний курсов валют, что делает торговлю внутри зоны ЕС более стабильной и выгодной;

– уменьшение валютных рисков, что привлекает инвесторов со всего мира;

– минимизация расходов на проведение валютных и хеджевых операций. Кроме этого, снижаются комиссии при управлении мультивалютными счетами;

– политика ценообразования становится более прозрачной. Потребителям из других стран становится намного проще сравнивать цены;

– мощная экономика стран-участниц и стабильность еврозоны позволяют удерживать инфляцию на низком уровне;

– повысилась эффективность торговли между станами ЕС;

– появилась возможность сформировать единый рынок ценных бумаг;

– улучшилась конкурентоспособность банков, что способствует повышению качества предоставления услуг.

Недостатки введения евро:

– каждая из стран-участниц отказавшись от национальной валюты, лишилась части своего суверенитета;

– повышение процентных ставок в ЕС может привести к падению экономики в небольших странах;

– высока вероятность спекулятивных атак на евро и возникновения сложностей их преодоления ЕЦБ и центральными банками других стран. Итогом спекуляций может стать снижение курса евро, а также скупка государственных бумаг стран-членов ЕВС;

– наличие противоречий в политике центрального банка представителей различных стран.

Официальные торги по евро начались только с 4 января 1999 года. При этом котировки были фиксированы. Основная цель – защита участников валютного рынка от чрезмерных рисков. К примеру, курс немецкой марки на тот период был 1,95 за евро, а франка – 6,55. По отношению к доллару евро стартовало с отметки в 1,17. Уже за период 1999 года котировки евровалюты все время падали до момента, пока не было достигнуто полное равенство с долларом.

В 2000-м году курс 0,82 доллара за один евро. Дальнейшее уменьшение котировок было признано опасным, поэтому денежно-кредитная политика ЕС была подкорректирована. В частности, учетная ставка опустилась до двух процентов. На фоне низких процентов инвестиции в евро стали более привлекательными.

2001 год – тяжелый год для экономики США. После террористической атаки 11 сентября курс евро был на уровне 0,96. При этом валюта ЕС стала дороже доллара только с 2002 года. После начала войны в Ираке (2003 год) евро стало дорожать еще быстрее.

В 2008 году курс евро достиг отметки 1,59, а летом 2011 года – 1,41-1,44. По данным на 06.02.2018 года курс евро составлял 1,24. С конца мая 2017 года пик зафиксирован по данным на 01.02.2018 года – 1,25 долларов за евро.

Рис. 2.2. Динамика курса EUR / USD[36]

Валютная пара EUR / GBP (евро к британскому фунту) считается одной из самых спокойных. С 1990 года общее изменение цены составило около 4000 пунктов. Движение пары разнообразное – есть трендовые и флэтовые участки (рисунок 2.3).

Евро активно применяется как во внешнеторговом обороте между странами, так и в системе международных финансовых расчетов, при реализации направлений инвестиционной деятельности.

Рис. 2.3. Динамика курса EUR / GBP[37]

Валютная пара EUR / JPY (евро к японской иене) – одна из самых популярных. Ее плюс – высокая волатильность, что открывает возможности для быстрого заработка даже на минимальных временных отрезках. Популярность пары можно объяснить особенностями экономик ЕС и Японии.

На котировки EUR / JPY сказываются следующие факторы – политика ЕЦБ и Банка Японии, экономическая ситуация в ЕС и Японии, а также наличие спроса на товары из Японии. Влияние на движение котировок оказывают и трейдеры, склонные к чрезмерному риску.

Рис. 2.4. Динамика курса EUR / JPY[38]

В марте 2015 года курс евро к доллару опустился до отметки 1,056, что является показателем 2003 года.

Основная причина снижения курса – особая программа, по которой ЕЦБ выкупает государственные облигации на балансе других банков. На этом фоне аналитики предсказывали падение евро.

В последнее время евро перестал быть выгодным финансовым инструментом. Валюта не только теряет свою доходность – она становится убыточной. Некоторые корпоративные и государственные ценные бумаги торгуются с отрицательной прибылью.

Негативным образом влияет на курс и внешняя политика ЕС. В ряде стран появляются разногласия, в том числе и политические. Ситуацию усложняют проблемы Греции, которые могут привести к ее выходу из Евросоюза. Планирует выход из ЕС и Великобритания.

В условиях колебаний курсов валют, высокой стабильности валюты евро, роль евро в мировой экономике возрастает.

Согласно предварительным данным ВТО, объемы мировой торговли с начала 2017 года составили 6,5 трлн долларов США, что на 8% больше чем в аналогичный период прошлого года. В первом полугодии 2017 года темпы роста экспорта товаров из Китая составили 7,8%, замедлившись по сравнению с аналогичным периодом 2016 года. Тем не менее, в абсолютных цифрах рост крупнейшего экспортера остался впечатляющим – за шесть месяцев Китай экспортировал товаров на 1,05 трлн долларов, а прирост составил 82 млрд долларов.

Крупнейший рынок в мире - Европейский Союз - так же показал умеренный и довольно сбалансированный рост на уровне 5%. Импорт увеличился на 116 млрд долларов, экспорт – на 106 млрд. В целом сальдо внешней торговли Евросоюза сместилось с профицита в 7 млрд в январе-июне 2016 года к небольшому дефициту в 3 млрд в 2017 году.

Дефицит внешнеторгового баланса еврозоны в январе 2017 года составил 0,6 млрд евро против профицита в декабре 2016 года в 28,1 млрд евро, по данным европейского статистического агентства Eurostat. При этом годом ранее, в январе 2016 года, был зафиксирован профицит в размере 4,8 млрд евро. Экспорт товаров из еврозоны в январе вырос в годовом выражении на 13% - до 163,9 млрд евро. Импорт за месяц составил 164,5 млрд евро, поднявшись на 17% по сравнению с аналогичным показателем предыдущего года[39].

Дефицит внешнеторгового баланса Евросоюза в январе составил 16,2 млрд евро против профицита в 20,9 млрд евро в декабре 2016 года. В годовом выражении дефицит вырос на 33,9% с уровня января 2016 года в 12,1 млрд евро. Экспорт товаров из ЕС в январе увеличился год к году на 16% - до 141,2 млрд евро. Импорт поднялся на 18% - до 157,4 млрд евро. Экспорт в адрес основного торгового партнера Евросоюза - США - вырос на 19% в годовом выражении, составив 29,8 млрд евро, импорт увеличился на 8% - до 20,2 млрд евро. Профицит внешнеторгового баланса ЕС с США в отчетном периоде составил 9,6 млрд евро, снизившись в 1,5 раза в годовом выражении.

Евро становится основной валютой во многих внешнеторговых операциях. Внешнеторговая деятельность Евросоюза реализуется, главным образом, именно в евро.

Согласно статистике SWIFT доллар США и евро занимают в международных платежах около 40 и 30%, а в распределенных международных резервах – примерно 60 и 20% соответственно. Кроме того, в настоящее время в мировой финансовой системе усиливается значение китайского юаня, на долю которого приходится около 2 и 1% в международных расчетах и сбережениях соответственно.

Капитализация рынка акций ЕС составляет 64,5% к ВВП по данным за 2016 год, этот показатель уступает результату США (138%) и Японии (94%). То есть рынок капитала в еврозоне недостаточно развит, существует «кризис доверия» инвесторов как в отношении экономики ЕС, так и в отношении валюты евро.

Таким образом, современная роль евро в международных расчетах достаточно неоднозначна. С одной стороны евро сегодня выступает достаточно эффективной валютой во внешнеторговых операциях, высока роль евро и в международном движении капиталом. С другой стороны курс евро валюты не достаточно стабилен для обеспечения высокого доверия инвесторов, евро уступает доллару по объемам участия в международной торговле и в формировании распределенных международных резервов. Конкуренцию евро составляют также китайский юань и японская йена.

2.3. Проблемы евро в мировой валютной системе

Статус резервной валюты дает стране – эмитенту валюты определенные преимущества:

– предоставляет возможность покрытия дефицита платежного баланса национальной валюты (что происходит сейчас с торговым балансом США);

– содействует укреплению позиций национальных корпораций в конкурентной борьбе на мировом рынке.

Главной проблемой евро как мировой валюты сегодня является господство доллара США.

Американский доллар сегодня – основная мировая валюта. Именно доллар и в гораздо меньшей степени евро и другие, используемые в мировом хозяйстве валюты, опосредуют обмен товаров и услуг на глобальных рынках, движение мировых капиталов, международную банковскую деятельность и накопление частных и государственных валютных резервов. Об этом говорит международная статистика. Так, доля доллара в международных расчетах составляет около 80%, кредитах и депозитах – соответственно 56,9 и 58,9%, в официальных валютных резервах – 61,3%. Международные расчеты - это система регулирования платежей по денежным требованиям и обязательствам, возникающим между государствами, а также юридическими и физическими лицами, являющимися резидентами разных стран.

Доминирование доллара позволяет США активно влиять на глобальные экономические процессы и обеспечивать супердержаве существенные экономические и политические преимущества. Иными словами, доллар используется как орудие глобального управления. С этим связано главное противоречие доллара: как мировые деньги, обеспечивающие функционирование мирового хозяйства, он в то же время имеет национальную форму эмиссии, подчиняется американской политике и правилам монетарного регулирования, служит национальным интересам США. Такое положение, однако, содержит в себе угрозу неустойчивости системы доминирования доллара. Господство американской валюты становится все более одиозным с точки зрения интересов многих стран мира, которые предпринимают усилия для поиска иных форм мировых валютных отношений.

Рассмотрим конкурентные преимущества доллара США и евро (таблица 2.1).

Таблица 2.1

Конкурентные преимущества доллара США и евро[40]

|

Доллар США |

Евро |

|

Доли валют в мировой торговле: доллар – 81,08%, евро – 6,64% |

Евро – коллективная валюта, доллар – валюта одного государства. |

|

Доли валют в международных валютных резервах: доллар – 60,7%, евро – 24,2% |

Внешняя политика США не вызывает доверие у кредиторов |

|

Структура валютный корзины SDR: доллар – 41,73%, евро – 30,93% (с октября 2016 г.) |

|

|

Доли валют в платежных операциях: доллар – 38,12%, евро – 34,69% |

Наибольшую долю в мировой торговле, международных валютных резервах, в платежных операциях, а также в структуре валютной корзины SDR занимает доллар США. Кроме того, доля ВВП США в структуре мирового ВВП составляет около 20%. Данный фактор влияет на выбор кредиторов, которые предпочитают держать деньги в наиболее «популярной» валюте, что ещё больше усиливает величину курса валюты. Кроме того, США – это единое федеративное государство, поэтому регулировать величину курса доллара через регулирование национальной экономики легче, чем воздействовать на величину евро через регулирование «союзной» экономики.

С другой стороны, этот же фактор имеет обратный эффект, в связи с тем, что евро – это коллективная валюта европейских стран, входящих в еврозону, поэтому ухудшение экономического состояния одного из государств еврозоны имеет меньшее влияние, чем ухудшение экономики единого государства США на доллар. Кроме того, внешняя политика США не вызывает доверия у кредиторов, в связи с тем, что США регулярно участвуют в военных операциях.

Начиная с периода золотого стандарта, сквозь Бреттон-Вудскую и Ямайскую валютную систему в международных отношениях красной нитью идет борьба за мировую эмиссию денег, используемых другими странами в виде резервов, обеспечивающих национальную экономическую безопасность. Исторически доказав свою состоятельность, основной мировой резервной валютной является доллар Соединенных Штатов. Однако с появлением европейской валютной системы эмиссионная борьба серьезно обострилась. На кону – однополярное устройство мировой экономики, где деньги воспринимаются как средство глобального регулирования прав и свобод граждан.

Таблица 2.2

Этапы борьбы доллара США и евро как основной резервной валюты[41]

|

№ этапа |

Политическое событие |

Дата |

Влияние на курс валют |

|

I |

Информационная война доллара и евро |

1985-1991 гг. |

Доллар США остается господствующей резервной валютой мира. |

|

II |

Информационная атака рынка Германии |

1998 г. |

Курс доллара по отношению к немецкой марке и российскому рублю возрос. |

|

III |

Война НАТО против Югославии |

1999 г. |

Курс евро после начала агрессии начал резко падать и достиг 81 цента. |

|

IV |

Введение наличной евровалюты |

2002 г. |

С этого момента начался постепенный рост европейской валюты, а с апреля 2002 г. больше никогда не опускался ниже $0,87. |

|

V |

Военная агрессия США против Ирака |

2003 г. |

С начала 2003 года к концу мая того же года курс евро к доллару вырос уже на 13% и приблизился к уровню 1,1736 |

|

VI |

Нестабильная ситуация в Европе |

2005 г. |

На международных валютных рынках доллар достиг наивысшей отметки по отношению к евро за последние полтора года. |

|

VII |

Открытие Иранской нефтяной биржи с расчетами в евро |

2006 г. |

Вследствие данных событий, курс доллара всё же подвергся ослаблению |

|

VIII |

Предложение Президента России В.В. Путина о создании российской нефтегазовой биржи, торгующей за рубли |

2006 г. |

Данный фактор также повлиял на постепенный рост евро по отношению к доллару. |

|

IX |

Призыв председателя правительства РФ к отказу от доллара как основной резервной валюты на Экономическом форуме в Санкт-Петербурге |

2007 г. |

Заявление повлияло на рост курса евро. В ноябре 2007 года курс евро к доллару США достиг до $1,4874. |

|

X |

Предложение отказа от доллара во взаиморасчетах между странами-членами ШОС. |

2009 г. |

Данный фактор повлиял на постепенное «оздоровление» курса евро к доллару, после продолжительного спада, который длился почти год (с июля 2008 года по апрель 2009 года). |

|

XI |

Предложение руководителя Ливии М. Каддафи использовать «золотой динар» в масштабах Африки (в т.ч. при осуществлении нефтяных транзакций). |

2011 г. |

С июля 2010 года по май 2011 евро к доллару вырос на $0,2878 или 24% и составил на конец данного периода $1.4837, однако с этого момента курс евро резко начал падать, в том числе и вследствие данного фактора |

В борьбе за статус основной резервной валюты мира США и Евросоюз использовали различные политические воздействия для повышения валютного курса своей национальной валюты, сохранения её устойчивости и спасение национальной экономики в целом. Основными инструментами политического воздействия явились информационная атака и военные операции.

Несмотря на все перспективы развития евро, лидирующей валютой, остается доллар. Помимо пессимистичных прогнозов, свидетельствующих о постепенном падении и ослаблении доллара, имеется немало факторов, которые говорят об обратном, что никакого краха доллара не произойдет, и он останется главной резервной валютой[42].

При позитивном состоянии экономики все страны еврозоны получают выгоду от валютного союза, но в период спада некоторые страны страдают намного сильнее, чем остальные.

Таким образом, проблемы евро в международном контексте заключаются в следующем:

- роль евро в качестве мировой резервной валюты оспаривается в экономических отношениях;

- нестабильность курса валюты – за резким ростом курса последовало столь же стремительное падение;

- высокая конкуренция со стороны доллара;

- малый срок работы ЕЦБ, недостаток опыта в преодолении кризисных тенденций экономики;

- политические разногласия и географическое положение оказывают негативное влияние на выбор валюты в качестве основной для международных расчетов – экспертами отмечается низкая экономическая безопасность валюты;

- недоверие к евро как к валюте международных расчетов;

- укрепление юаня, составляющего, в современных условиях, конкуренцию валюте евро в мировой торговле товарами и услугами.

Решение проблем евро как мировой валюты заключается в определении мероприятий денежно-кредитной политики стран, развития международной торговли, основанных на прогнозах изменения курса евро (пессимистичном, наиболее вероятном и оптимистичном).

Заключение

Евро в международной валютно-финансовой системе выступает в роли платежного средства и резервной валюты. Образовавшись 1 июня 1998 года, евро прошел множество этапов своего развития. Постепенно укрепившись с момента своего основания, евро начинает вытеснять доллар на рынке международной торговли.

Недавно позиции евро в международной валютно-финансовой системе стали вызывать сомнения среди экспертов и исследователей. Евро все еще остается под влиянием доллара США и вытесняется с позиций второй резервной валютой юанем.

Внешняя политика ЕС также оказывает негативное влияние на установление курса евро. Валюта уже не так существенно ценится на международном рынке капитала. Некоторые корпоративные и государственные ценные бумаги торгуются с отрицательной прибылью.

Евро поддерживается на рынке благодаря тому, что, в отличие от доллара, является официальной валютой многих стран. При угрозе выхода из ЕС Греции и Великобритании позиции валюты ослабляются.

Решение проблем евро как мировой валюты заключается в определении мероприятий денежно-кредитной политики стран, развития международной торговли, основанных на прогнозах изменения курса евро (пессимистичном, наиболее вероятном и оптимистичном).

Курс евро определятся на международном валютном рынке. Выпуском валюты занимается ЕЦБ.

В современных условиях евро не может рассматриваться как резервная валюта. Только улучшение макроэкономических показателей стран Еврозоны способно оказать позитивное влияние на роль евро в международной валютно-финансовой системе в ближайшей перспективе.

В результате исследования в работе сделаны следующие основные выводы:

1. Целью введения и последующего развития валюты евро стало укрепление экономик стран Евросоюза, упрощение торговых операций между странами, унификация денежно-кредитных политик стран ЕС. Данная цель была достигнута в течение пяти лет после введения евро.

2. В системе международных расчетов евро выступает в роли «второй» по значимости валюты после доллара США, гармонизируя отношения на рынке международной торговли, определяя тенденции развития международных платежей, позволяя укрепить взаимоотношения между странами внутри ЕС.

3. Текущие проблемы евро в мировой валютной системе не позволяют валюте укрепить свои позиции в качестве резервной валюты, расширить влияние на все страны мира.

4. Для развития роли евро в международной валютно-финансовой системе необходимо принимать меры государственного регулирования, способствовать развитию промышленности и услуг в зоне евро, расширять число стран, применяющих валюту в международной торговле, увеличивать объемы экспортно-импортных операций ЕС, развивать международную кредитно-финансовую деятельность.

Список использованной литературы

- Алешина А. Системный риск на финансовых рынках / А. Алешина, В. Гургенидзе // Общество и экономика. – 2017. – № 6. – С. 48-66.

- Бажан А.И. Проблемы и перспективы мировой валютной системы // Деньги и кредит. – 2016. – № 3. – С. 66-70.

- Баранов В.М. Тенденции развития мирового финансового рынка // Молодой ученый. – 2017. – № 17. – С. 327-332.

- Блохин А.А. Глобальная экономика в переходном состоянии // Экономические стратегии. – 2016. – № 5. – С. 30-43.

- Брейтенбихер Д.В. Валютный курс и состояние экономики / Д.В. Брейтенбихер // ЭКО. – 2016. – № 3. – С. 98-101.

- Бризицкая А.В. Международные валютно-кредитные отношения: учеб. пособие для академического бакалавриата / А.В. Бризицкая. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2017. – 281 с.

- Бялый Ю. Что происходит с мировой экономикой? // Россия XXI. – 2017. – № 1. – С. 6-21.

- Ведута Е.Н. Цифровая экономика приведет к экономической киберсистеме // Международная жизнь. – 2017. – № 10. – С. 87-102.

- Волков В.В. Роль современных международных финансовых центров в мировой экономике // Микроэкономика. – 2017. – № 4. – С. 18-22.

- Галаева Е. Современная динамика ключевых показателей мировой экономики / Е. Галаева, Ю. Кумар // Общество и экономика. – 2017. – № 6. – С. 124-133.

- Глазова Е.С. Суверенный фонд Норвегии – крупнейший инвестор мирового финансового рынка / Е.С. Глазова, М.П. Степанова // Финансовый менеджмент. – 2017. – № 4. – С. 46-64.

- Глазьев С.Ю. Мирохозяйственные уклады в глобальном экономическом развитии // Экономика и математические методы. – 2016. – Т. 52, № 2. – С. 3-29.

- Глазьев С.Ю. Переход к новой идеологии управления глобальным экономическим развитием // Проблемы теории и практики управления. – 2016. – № 6. – С. 9-16.

- Григорьев Л.М. Текущие тенденции мировой экономики / Л.М. Григорьев, А.В. Голяшев, А.А. Лобанова // Пространственная экономика. – 2019. – № 4. – С. 131-147.

- Гусаков Н.П. Международные валютно-кредитные отношения: учебник / Н.П. Гусаков, И.Н. Белова, М.А. Стренина ; под общ. ред. Н.П. Гусакова. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – 351 с.

- Данилов Ю.А. Оценка места Российской Федерации на глобальном финансовом рынке // Вопросы экономики. – 2016. – № 11. – С. 100-116.

- Данилов Ю.А. Реформирование финансовых рынков: факторы успеха // Мировая экономика и международные отношения. – 2016. – Т. 60, № 10. – С. 52-61.

- Евлахова Ю.С. Развитие системы принципов регулирования финансовых институтов на финансовом рынке // Финансовый бизнес. – 2016. – № 5. – С. 72-77.

- Ершов Ю.С. Почему падают темпы роста мировой экономики. Точка зрения // ЭКО. – 2017. – № 12. – С. 18-32.

- Жемков М.И. Измерение инфляционных ожиданий участников финансового рынка в России / М.И. Жемков, О.С. Кузнецова // Вопросы экономики. – 2017. – № 10 – С. 111-122.

- Задорина А.М. Реформа мировой валютной системы и создание новых международных финансовых институтов в сотрудничестве евразийских государств / А.М. Задорина // Международное сотрудничество евразийских государств: политика, экономика, право. – 2019. – № 3 (4). – С. 65-70.

- Кабир Л.С. «Озеленение» мировой финансовой системы: новые тенденции в деятельности Всемирного Банка / Л.С. Кабир, И.А. Яковлев // Бизнес в законе. – 2016. – № 5. – С. 32-35.

- Ключников И.К. Big data в финансах: теория и практика / И.К. Ключников, О.А. Молчанова, И.О. Ключников // Финансы и бизнес. – 2017. – № 4. – С. 104-116.

- Леденёва М.В. Последствия глобализации для развитых и развивающихся стран мира / М.В. Леденёва, Ю.С. Бубнова // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2017. – № 2. – С. 146-149.

- Мамонов М.Е. Ценовые взаимодействия на российском кредитном рынке: кто с кем воюет и когда образует сговор? // Вопросы экономики. – 2017. – № 4. – С. 79-99.

- Маркова К.Ю. Анализ взаимодействия Европейского Банка Реконструкции и Развития и России / К.Ю. Маркова, В.А. Булашова // Экономика и бизнес: теория и практика. – 2019. – № 1. – С. 46-49.

- Международный финансовый рынок: учебник и практикум для бакалавриата и магистратуры / под общ. ред. М. А. Эскиндарова, Е. А. Звоновой. – М.: Издательство Юрайт, 2017. – 453 с.

- Мировые финансы: учебник / коллектив авторов ; под ред. М.А. Эскиндарова, Е.А. Звоновой. – М.: КНОРУС, 2017. – 424 с.

- Моисеев С.Р. Новая макроэкономическая теория открытой экономики // Деньги и кредит. – 2016. – № 1. – С. 18-25.

- Нурмухаметов Р.К. Сущность финансового рынка: эволюция взглядов // Финансы. – 2017. – № 6. – С. 55-60.

- Паунович И. Проблемы реформы управления глобальной экономикой, или как заставить международную финансовую систему работать в интересах развития // Деньги и кредит. – 2016. – № 2. – С. 12-23.

- Померанц К. Великое расхождение. Китай, Европа и создание современной мировой экономики: пер. с англ. – М.: Дело, 2017. – 591 с.

- Саратовский А.Д. Оценка деятельности Международного банка реконструкции и развития / А.Д. Саратовский // Проблемы экономики и менеджмента. – 2019. – № 8 (48). – С. 38-43.

- Турчановский Д. Текущая оценка и перспективы мировой финансовой системы / Д. Турчановский, И. Чистюхин // Инвестиции в России. – 2019. – № 6. – С. 10-15.

- Черемисина Т.П. Ошибки регуляторов и их последствия для финансового рынка // ЭКО. – 2019. – № 9. – С. 92-109.

- Alacevich M. The political economy of the World Bank: the early years. – Stanford: Stanford University Press, 2009. – xvi, 197 p.

- Chen P. Equilibrium illusion economic complexity and evolutionary foundation in economic analysis. Evolutionary and Institutional Economics Review, 2008. – № 5(1). – P. 81– 127.

- Dopfer K. The origins of meso economics. Schumpeter’s legacy and beyond. Journal of Evolutionary Economics, January, 2012. – № 22(1). – P. 133-160.

- Dopfer K., Potts J. Why evolutionary realism underpins evolutionary economic analysis and theory: A reply to Runde’s critique. Journal of Institutional Economics, 2010. – № 6:3. – P. 401– 413.

- Ménard C. Embedding organizational arrangements: towards a general model. Journal of Institutional Economics, 2014. – № 10:4. – P. 567– 589.

- Morgan M.S. The world in the model: how economists work and think. – Cambridge; New York: Cambridge University Press, 2012. – xvii, 421 p.

- Oxford Economic Forecasting [Электронный ресурс]. – М., 2018. – URL: https: // www.oxfordeconomics.com /

- Официальный сайт Международного Валютного фонда [Электронный ресурс]. – М., 2018. – URL: http://www.imf.org/external/russian/

Приложение

Перечень стран, использующих евро в качестве национальной валюты

|

Страна |

Год принятия евро |

Валюта, использовавшаяся ранее |

|

Австрия |

1999 |

Австрийский шиллинг |

|

Андорра |

2012 |

Не имела официальной валюты; использовались французский франк и песета |

|

Бельгия |

1999 |

Бельгийский франк |

|

Ватикан |

2002 |

Ватиканская лира |

|

Германия |

1999 |

Немецкая марка |

|

Греция |

2001 |

Греческая драхма |

|

Ирландия |

1999 |

Ирландский фунт |

|

Испания |

1999 |

Песета |

|

Италия |

1999 |

Итальянская лира |

|

Кипр |

2008 |

Кипрский фунт |

|

Косово |

2002 |

Югославский динар, немецкая марка, доллар США, швейцарский франк |

|

Латвия |

2014 |

Латвийский лат |

|

Литва |

2015 |

Литовский лит |

|

Люксембург |

1999 |

Люксембургский франк |

|

Мальта |

2008 |

Мальтийская лира |

|

Монако |

2002 |

Монегасский франк |

|

Нидерланды |

1999 |

Нидерландский гульден |

|

Португалия |

1999 |

Португальский эскудо |

|

Сан-Марино |

2002 |

Санмаринская лира |

|

Словакия |

2009 |

Словацкая крона |

|

Словения |

2007 |

Словенский толар |

|

Финляндия |

1999 |

Финская марка |

|

Франция |

1999 |

Французский франк |

|

Черногория |

2002 |

Не имела официальной валюты; использовалась немецкая марка |

|

Эстония |

2011 |

Эстонская крона |

Жирным шрифтом выделены страны, входящие в Евросоюз

-

Мировые финансы: учебник / коллектив авторов ; под ред. М.А. Эскиндарова, Е.А. Звоновой. – М.: КНОРУС, 2017. – с. 73. ↑

-

Бризицкая А.В. Международные валютно-кредитные отношения: учеб. пособие для академического бакалавриата / А.В. Бризицкая. – 2-е изд., испр. и доп. – М.: Издательство Юрайт, 2017. – с. 90. ↑

-

Гусаков Н.П. Международные валютно-кредитные отношения: учебник / Н.П. Гусаков, И.Н. Белова, М.А. Стренина ; под общ. ред. Н.П. Гусакова. – 3-е изд., перераб. и доп. – М.: ИНФРА-М, 2017. – с. 61. ↑

-

Блохин А.А. Глобальная экономика в переходном состоянии // Экономические стратегии. – 2016. – № 5. – С. 30-43. ↑

-

Данилов Ю.А. Реформирование финансовых рынков: факторы успеха // Мировая экономика и международные отношения. – 2016. – Т. 60, № 10. – С. 52-61. ↑

-

Баранов В.М. Тенденции развития мирового финансового рынка // Молодой ученый. – 2017. – № 17. – С. 327-332. ↑

-

Нурмухаметов Р.К. Сущность финансового рынка: эволюция взглядов // Финансы. – 2017. – № 6. – С. 55-60. ↑

-

Леденёва М.В. Последствия глобализации для развитых и развивающихся стран мира / М.В. Леденёва, Ю.С. Бубнова // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса. – 2017. – № 2. – С. 146-149. ↑

-

Ершов Ю.С. Почему падают темпы роста мировой экономики. Точка зрения // ЭКО. – 2017. – № 12. – С. 18-32. ↑

-

Померанц К. Великое расхождение. Китай, Европа и создание современной мировой экономики: пер. с англ. – М.: Дело, 2017. – с. 126. ↑

-

Паунович И. Проблемы реформы управления глобальной экономикой, или как заставить международную финансовую систему работать в интересах развития // Деньги и кредит. – 2016. – № 2. – С. 12-23. ↑

-

Международный финансовый рынок: учебник и практикум для бакалавриата и магистратуры / под общ. ред. М. А. Эскиндарова, Е. А. Звоновой. – М.: Издательство Юрайт, 2017. – с. 154. ↑

-

Турчановский Д. Текущая оценка и перспективы мировой финансовой системы / Д. Турчановский, И. Чистюхин // Инвестиции в России. – 2015. – № 6. – С. 10-15. ↑

-

Задорина А.М. Реформа мировой валютной системы и создание новых международных финансовых институтов в сотрудничестве евразийских государств / А.М. Задорина // Международное сотрудничество евразийских государств: политика, экономика, право. – 2015. – № 3 (4). – С. 65-70. ↑

-

Моисеев С.Р. Новая макроэкономическая теория открытой экономики // Деньги и кредит. – 2016. – № 1. – С. 18-25. ↑

-

Официальный сайт Международного Валютного фонда [Электронный ресурс]. – 2018. – URL: http: // www.imf.org / external / russian / ↑

-

Кабир Л.С. «Озеленение» мировой финансовой системы: новые тенденции в деятельности Всемирного Банка / Л.С. Кабир, И.А. Яковлев // Бизнес в законе. – 2016. – № 5. – С. 32-35. ↑

-

Глазьев С.Ю. Переход к новой идеологии управления глобальным экономическим развитием // Проблемы теории и практики управления. – 2016. – № 6. – С. 9-16. ↑

-

Morgan M.S. The world in the model: how economists work and think. – Cambridge; New York: Cambridge University Press, 2012. – xvii. – p. 86. ↑

-

Галаева Е. Современная динамика ключевых показателей мировой экономики / Е. Галаева, Ю. Кумар // Общество и экономика. – 2017. – № 6. – С. 124-133. ↑

-

Ménard C. Embedding organizational arrangements: towards a general model. Journal of Institutional Economics, 2014. – № 10:4. – P. 567– 589. ↑

-

Маркова К.Ю. Анализ взаимодействия Европейского Банка Реконструкции и Развития и России / К.Ю. Маркова, В.А. Булашова // Экономика и бизнес: теория и практика. – 2015. – № 1. – С. 46-49. ↑

-

Мамонов М.Е. Ценовые взаимодействия на российском кредитном рынке: кто с кем воюет и когда образует сговор? // Вопросы экономики. – 2017. – № 4. – С. 79-99. ↑

-

Oxford Economic Forecasting [Электронный ресурс]. – 2018. – URL: https: // www.oxfordeconomics.com / ↑

-

Бялый Ю. Что происходит с мировой экономикой? // Россия XXI. – 2017. – № 1. – С. 6-21. ↑

-

Бажан А.И. Проблемы и перспективы мировой валютной системы // Деньги и кредит. – 2016. – № 3. – С. 66-70. ↑

-

Григорьев Л.М. Текущие тенденции мировой экономики / Л.М. Григорьев, А.В. Голяшев, А.А. Лобанова // Пространственная экономика. – 2015. – № 4. – С. 131-147. ↑

-

Брейтенбихер Д.В. Валютный курс и состояние экономики / Д.В. Брейтенбихер // ЭКО. – 2016. – № 3. – С. 98-101. ↑

-

Данилов Ю.А. Оценка места Российской Федерации на глобальном финансовом рынке // Вопросы экономики. – 2016. – № 11. – С. 100-116. ↑

-

Жемков М.И. Измерение инфляционных ожиданий участников финансового рынка в России / М.И. Жемков, О.С. Кузнецова // Вопросы экономики. – 2017. – № 10 – С. 111-122. ↑

-

Черемисина Т.П. Ошибки регуляторов и их последствия для финансового рынка // ЭКО. – 2015. – № 9. – С. 92-109. ↑

-

Евлахова Ю.С. Развитие системы принципов регулирования финансовых институтов на финансовом рынке // Финансовый бизнес. – 2016. – № 5. – С. 72-77. ↑

-

Волков В.В. Роль современных международных финансовых центров в мировой экономике // Микроэкономика. – 2017. – № 4. – С. 18-22. ↑

-

Характеристики валют. Евро [Электронный ресурс]. – URL: https://utmagazine.ru/posts/7147-evro ↑

-

Алмазова О. Л., Дубоносов Л. А. Золото и валюта: прошлое и настоящее. - М.: Финансы и статистика, 1988. – с. 69. ↑

-

Графики курсов валют ForexClub [Электронный ресурс]. – URL: https://www.fxclub.org/markets/forex/eur-jpy/ ↑

-

Графики курсов валют ForexClub [Электронный ресурс]. – URL: https://www.fxclub.org/markets/forex/eur-jpy/ ↑

-

Графики курсов валют ForexClub [Электронный ресурс]. – URL: https://www.fxclub.org/markets/forex/eur-jpy/ ↑

-

Аналитическая записка Банка России [Электронный ресурс]. - URL: http://www.cbr.ru/Content/Document/File/ 16745/01.pdf ↑

-

Официальный сайт Forex [Электронный ресурс]. – URL: https://www.forex.com/en/ ↑

-

Каназаров Д.К., Гордячкова О.В. Доллар США и евро: конкурентные преимущества резервных валют и борьба за лидерство // Интерактивная наука. - 2017. - № 12. – С. 198-202. ↑

-

Евро – главная проблема ЕС [Электронный ресурс]. – 2019. – URL: http: // www.vestifinance.ru / articles / 83152 ↑

- Современные проблемы финансов предприятий (Теоретические основы проведения анализа финансового состояния предприятия)

- Проблемы комплексного исследования при подборе персонала.

- Принципы построения налоговых систем развитых стран

- Дома качества» при применении QFD-анализа

- Понятие правонарушения (Правовая характеристика сущности и состава правонарушения)

- Сроки в гражданском праве (Понятие сроков в гражданском прав)

- Барьеры на пути эффективных коммуникаций

- Использование интервью как метода сбора первичной маркетинговой информации.(ИНТЕРВЬЮ КАК МЕТОД СБОРА ИНФОРМАЦИИ)

- Теория государства и права. Основы происхождения государства

- Социальное государство. Его отличие от социалистического государства

- Цели и задачи налогового учета

- Налоги как цена услуг государству