Товарные запасы: сущность и методы управления ими в торговле (ООО "Лента")

Содержание:

ВЕДЕНИЕ

Сегодня почти каждое торговое предприятие не может существовать без запасов, даже несмотря на то, что факт их наличия приводит лишь к расходам, связанных с их закупкой, хранением, перемещением и тому подобное. Также нельзя несмотря на то, что при жесточайшей конкуренции предприятия нуждаются принципиально новых подходов к управлению товарными запасами, обусловливает необходимость обоснования классификации запасов на предприятиях розничной торговли.

Актуальность исследования подтверждается тем, что обоснованная классификация товарных запасов позволит получать упорядоченную информацию, которая будет использована в процессе принятия управленческих решений.

Основные задачи классификации товарных запасов заключаются в том, чтобы отобрать наиболее существенные классификационные признаки и свести их количество к минимуму. Рациональная классификация должна быть подчинена задачам управления товарными запасами на том или ином уровне. Вопрос классификации товарных запасов исследовали такие отечественные и зарубежные ученые, как Ф.Ф. Ефимова, В.Д. Базилевич, В.С. Лень, А.А. Чаплинская, А.А. Мазараки, В.С. Марцин, В.И. Мочерный, Л.П. Наговицин и другие.

Цель курсовой работы – проанализировать роль товарных запасов в розничной торговле на примере ООО «Лента».

Предмет – роль товарных запасов в розничной торговле.

Объект – ООО «Лента».

Необходимо решить такие задачи:

- описать роль товарных запасов в розничной торговле;

- описать методы оценки оптимальности товарных запасов;

- провести анализ товарных запасов на примере ООО «Лента»;

Основные методы исследования: описание, сравнение, обобщение, анализ.

ГЛАВА 1. РОЛЬ ТОВАРНЫХ ЗАПАСОВ В РОЗНИЧНОЙ ТОРГОВЛЕ

1.1 ПОНЯТИЕ ТОВАРНЫХ ЗАПАСОВ, ИХ КЛАССИФИКАЦИЯ

Товарные запасы – это товары в виде материальных ценностей, которые приобретены (получены) и содержатся предприятием с целью дальнейшей продажи [6].

Проф. А.А. Мазараки считает, что товарные запасы – это масса товаров, предназначена для продажи, находящегося в сфере обращения в процессе перемещения от производства до потребителя. Проведенное нами исследование литературных источников выявило, не существует единого взгляда по определению сущности товарных запасов[15, с. 87].

Товарные запасы предприятия розничной торговли – это товарная масса, находящегося на балансе предприятия розничной торговли, не нуждается в дальнейшем доработки и переработки, предназначенная для обеспечения бесперебойности процесса продажи товаров в условиях обычной хозяйственной деятельности.

Товарные запасы являются неотъемлемым элементом организации торгового процесса, выполняя при этом амортизирующую функцию (запасы товаров служат буфером против перепадов спроса, смягчают разрывы между прогнозами спроса и его фактическими параметрами, и структуре, сглаживают нерегулярность или остановки поставок товаров) и экономическую функцию (товарные запасы обеспечивают определенный уровень независимости и самостоятельности предприятиям).

Классификация товарных запасов желательно проводить, основываясь на:

во-первых, определение основных существенных признаков для решения задач с помощью созданной классификации;

во-вторых, на каждом этапе разделение на виды должен проводиться только по одному основанию:

в-третьих – каждый элемент классификации, полученный в результате деления, должен быть определен.

Для характеристики состояния процессов образования и разработки стратегии управления запасами предприятий розничной торговли их классифицируют по различным признакам. Проработав литературные источники определим важнейшие из них (табл. 1.1). Для организации торговой деятельности необходимо информация о месте нахождения товарных запасов, поскольку она позволяет охарактеризовать и способствовать бесперебойному процессу реализации. В экономической литературе предлагают классифицировать товарные запасы по месту нахождения на: запасы розничной торговли; запасы оптовой торговли; запасы в пути; запасы на таможне. [3, с. 4]

Таблица 1.1 – Классификация товарных запасов предприятий розничной торговли

|

№ п. п. |

Признак классификации |

Виды товарных запасов |

|

1. |

В зависимости от места нахождения |

- запасы розничной торговли; - запасы оптовой торговли; - запасы в пути; - запасы на таможне |

|

2. |

По назначению запасов |

- запасы текущего хранения; - запасы сезонного хранения; - запасы предыдущего (досрочного) завоза; - запасы целевого назначения |

|

3. |

В зависимости от момента и характера оценивания |

- начальные запасы; - конечные запасы; - средние запасы; - плановые (прогнозные) запасы |

|

4. |

В зависимости от ассортиментной структуры |

- запасы продовольственных товаров; - запасы непродовольственных товаров |

|

5. |

По измерителям |

- абсолютные (запасы в натуральных и в стоимостных измерителях) - относительные (запасы в относительных измерителях) |

|

6. |

В зависимости от соответствия нормативу |

- запасы в пределах норматива; - запасы сверхнормативные |

|

7. |

В зависимости от чувствительности к изменению объема товарооборота |

- условно-переменные запасы; - условно-постоянные запасы |

|

8. |

В зависимости от характера пополнения и расходования |

- запасы регулярного пополнения и использования; - запасы регулярного пополнения, но сезонного использования; - запасы периодического пополнения и использования; - запасы сезонного пополнения и регулярного использования |

|

9. |

В зависимости от спроса на потребительские товары |

- запасы, соответствующие параметрам спроса; - запасы, которые не отвечают параметрам спроса (неходовые товары, залежалые товары, товары, ввозимые сверх нормы) |

По назначению товарные запасы классифицируются на: запасы текущего хранения, запасы сезонного хранения, запасы предыдущего (досрочного) завоза, запасы целевого назначения.

Согласно Инструкции, об учете розничного товарооборота и товарных запасов, нужно выделять:

- товарные запасы текущего хранения, которые обеспечивают повседневные нужды торговли;

- товарные запасы сезонного хранения, учитывая те товарные запасы, которые обеспечивают торговлю ими по сезонам года;

- товарные запасы досрочного завоза, созданных в труднодоступных районах для обеспечения торговли в течение всего периода между сроками завоза.

В зависимости от момента и характера оценивания, выделяют:

- начальные запасы, характеризующие размеры, которые фактически сложились на начало периода;

- конечные запасы, характеризующие размеры, которые фактически сложились на конец периода;

- средние запасы, которые характеризуют средний объем имеющихся товарных запасов в течение определенного периода;

- плановые (прогнозные) запасы, предприятие планирует обеспечить на определенную дату.

Выбор метода оценки является элементом учетной политики предприятия и не подлежит изменениям без веских оснований. Предприятия розничной торговли выбирают метод цены, основанный на определении среднего процента торговой наценки на товар. Этот метод применяют предприятия, имеющие значительную и переменную номенклатуру товаров с приблизительно одинаковым уровнем торговой наценки. Себестоимость реализованных товаров определяется как разница между продажной розничной стоимостью реализованных товаров и среднего процента торговой наценки на эти товары.

Основой для оценки обеспечения товарными запасами товарооборота предприятия, как по общему объему, так и по ассортиментной структуре, является классификация товарных запасов по товарным группам. Согласно этой классификации, все товары делятся на запасы продовольствия и запасы непродовольственных товаров. В статистической отчетности торговых предприятий товарные запасы группируются в соответствии с номенклатурой отчета №3-торг "Отчет о продаже и запасах товаров в торговой сети и сети ресторанного хозяйства ", в котором выделяются 43 группы продовольственных товаров и 51 группа непродовольственных товаров.

По измерителям товарные запасы делят на абсолютные, которые измеряются в натуральных и стоимостных единицах; относительные, которые измеряются в днях, иногда, процентах к товарообороту. По абсолютным данными (натуральными и стоимостными), по нашему мнению, трудно сделать выводы о размере товарного запаса, об обеспеченности товарооборота, а следовательно – и о степени гарантии бесперебойной торговли. По товарным запасам, вычисленным в днях товарооборота (относительная величина), можно характеризовать обеспеченность товарооборота. Эта относительная величина показывает, на сколько дней хватает фактического запаса для бесперебойной продажи в будущем периоде.

В зависимости от соответствия нормативу, выделяют товарные запасы в пределах норматива и сверхнормативные. Необходимость существования такой классификационного признака объясняется значимостью для предприятия информации о соответствии товарных запасов норматива. Центральным звеном механизма управления товарными запасами является нормирование их объема. Целью нормирования является определения такой величины запасов и такого их размещения, которые в плановом периоде при соответствующем объеме товарооборота и возможностей материально-технической базы обеспечивали бы непрерывное удовлетворение спроса населения с наименьшими затратами по поставкам и хранения товаров. Если наблюдается нарушение связи между объемом товарооборота и товарными запасами, возникают сверхнормативные запасы, в свою очередь, может привести к росту расходов, снижение прибыли, рентабельности и ухудшение платежеспособности предприятия.

Следующим классификационным признаком запасов является чувствительность к изменению объема товарооборота. По этому признаку товарные запасы ученые подразделяют на: условно-переменные; условно-постоянные.

Размер условно-переменных определяется размерами и динамикой товарооборота, то есть можно сказать, что чем больше товарооборот предприятия, тем больше абсолютный размер товарных запасов в сумме, но меньше относительное выражение в днях товарооборота. К условно постоянным, размер которых не зависит от изменения товарооборота, относят товарные запасы в пределах ассортиментного представительского набора товаров, должны постоянно находиться в торговой сети предприятия.

Их размер определяется установленным ассортиментным перечнем товаров, размерами торговой площади, форме торгового обслуживания. Необходимость обеспечения процесса непрерывной реализации товаров обуславливает выделение запасов по признаку регулярности их накопления и расходования. Такой подход к оценке товарных запасов обусловливает необходимость выделения [3, с. 4]:

- запасов регулярного пополнения и использования;

- запасов регулярного пополнения, но сезонного использования;

- запасов периодического пополнения и использования;

- запасов сезонного пополнения и регулярного использования.

В зависимости от спроса на потребительские товары, товарные запасы подразделяются на запасы соответствуют и не соответствуют спроса, последние из которых охватывают неходовые товары, залежалые товары, преизбыточные товары[3].

Каждая классификационный признак товарных запасов позволяет принимать более обоснованные управленческие решения относительно данной группы активов.

1.2 Система показателей статистики товарных запасов и товарооборачиваемости

Методы наблюдения за товарными запасами:

инвентаризация – сплошная перепись товарных запасов;

- оперативный учет – примерный подсчет запасов без сплошного подсчета;

- балансовый подсчет состоит из использования модели балансовой равенства Зк = Зн + Н – ТО - ДВ

где Зк, Зн – соответственно запаси на конец и начало отчетного периода,

Н – все виды поступления товара за период,

ТО – товарооборот (реализация);

ДВ – документированные затраты;

- компьютерный учет – с использованием ЭВМ на основе балансового метода.

Система показателей товарных запасов и товарооборотности.

І. Показатели объема товарных запасов. Выражаются в натуральных и стоимостных измерителях как в целом, так и в разрезе предприятий, регионов:

- резервный (страховой) товарный запас;

- минимально допустимый объем товарных запасов;

- максимальный объем товарных запасов.

ІІ. Показатели структуры товарных запасов (относительные величины структуры и координации) - удельный вес отдельных товарных групп в общем их объеме.

Удельный вес переходных запасов (ПЗУ) в общем объеме товарных ресурсов

ІІІ. Показатели уровня товарных запасов и средних товарных запасов.

1. Среднюю товарные запасы за период:

Если есть данные о товарных запасах на начало и конец периода - средняя арифметическая простая

где Зп, Зк – соответственно товарные запасы на начало и конец периода.

Если данные о запасах на все отчетные даты - средняя хронологическая

=

=

где n - количество уровней ряда динамики.

При нервных промежутках времени между данными о товарных запасах - средняя арифметическая взвешенная

где t – интервал времени.

2. Запасоемкость (Зє) – отображает объем товарных запасов нв еденицу товарооборота:

где ТО – объем товарооборота.

3. Обеспеченность товарооборота товарными запасами(Зз) – отображает количество дней торговли, на которые хватит товарных запасов:

,

,

где Зк – товарные запасы на конец периода (или на определенную дату),

m – однодневный товарооборот ( ).

).

Средняя обеспеченность

4. Товарооборачиваемость:

Скорость товарного обращения (Ш) (количество оборотов товарной массы)

Средняя скорость

Время оборота (Ч) (количество дней одного товарооборота)

Среднее время товарооборота

5. Отклонение от оптимального размера товарных запасов:

В стоимостном измерителе

,

,

где N – оптимальный размер товарного запаса.

В днях оборота

В процентах к оптимальному размеру

6. Доля товаров что залежались.

1.3 МЕТОДЫ ОЦЕНКИ ОПТИМАЛЬНОСТИ ТОВАРНЫХ ЗАПАСОВ

На предприятии в наличии должен быть оптимальный запас, обеспечивающий бесперебойную работу при заданном минимуме затрат. Значительное его превышение ведет к ненужному омертвлению средств, а слишком маленький запас грозит потерей прибыли и клиентов из-за неудовлетворенного во время спроса.

Оптимизация запасов осуществляется по двум основным критериям:

- во-первых, минимизация издержек,

- во-вторых – максимизация удовлетворения спроса.

Существуют различные методы оценки оптимальности запасов (опытно-статистические, экономико-математические, технико-экономические и др.), но общее у них то, что итогом является получение такого запаса (в сумме или днях), который бы обеспечил бесперебойную работу предприятия при минимуме затрат. Рассмотрим некоторые из этих методов более подробно.

Опытно-статистический метод (метод экспертных оценок или эвристический метод) основан на анализе статистической отчетности о запасах. [7, с. 499]

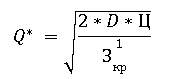

Причем чем детальнее анализ, точнее представление об уровне, структуре, динамике и оборачиваемости товарных запасов, тем результативнее работа экономиста или целого отдела по определению их оптимального размера. Определение оптимального размера запаса происходит путем оценки его состояния в прошлом и субъективного понимания перспектив его изменения. Опыт и квалификация экономиста делают результат его работы более приближенным к реальности. Среди экономико-математических методов определения оптимального размера запасов наиболее часто выделяют модель Уилсона.

где D – размер покупательского спроса или объем товарооборота,

Ц – издержки, связанные с хранением товарных запасов,

Зкр – издержки по транспортировке.

Метод технико-экономических расчетов состоит в том, что объем товарного запаса по каждой ассортиментной позиции

разбивается на отдельные элементы:

1. Запас, обеспечивающий время, необходимое на приемку, проверку и подготовку товаров к продаже (Зпр)

2. Текущий (рабочий) запас, обеспечивающий наличие товарной массы в ассортименте, обеспечивающем постоянный выбор товаров в соответствии с покупательским спросом, т.е. это запас который должен постоянно находиться в торговом зале для показа реализуемых товаров и непосредственного их отпуска покупателям (Зраб)

3. Запас для обеспечения бесперебойной продажи товаров в период между очередными завозами (Зз)

4. Гарантийный (страховой) запас (Зстр), создаваемый для обеспечения бесперебойной работы предприятия при нарушении сроков и размеров поставок товаров, для увеличения в отдельные периоды товарооборота в связи с непредвиденным ростом спроса населения и т.п.

Основные расчеты в рамках нормирования запасов проводят по второй и третьей составляющей товарного запаса, которые составляют так называемый торговый запас. Для определения рабочего запаса по каждой группе или наименованию товаров устанавливают количество ассортиментных разновидностей, которыми планирует торговать предприятие, и среднюю цену за единицу товара (по наименованиям товаров берется не средняя, а фактическая соответствующая цена).

Затем к произведению количества ассортиментных разновидностей и цены прибавляют сумму среднедневного оборота.

Полученная сумма является нормативом рабочего запаса в денежном выражении. Норматив в днях оборота получают делением норматива в денежном выражении на среднедневной оборот по данной группе или наименованию товаров.

Запас для обеспечения бесперебойной продажи товаров в период между очередными завозами (запас, обусловленный временем нахождения товаров в пути), устанавливают по каждой группе или каждому наименованию товаров исходя из частоты завоза, которая определяется по договорам с поставщиками.

Размеры товарных запасов колеблются в промежутке времени между завозами. В день завоза запасы товаров максимальны, а накануне завоза – минимальны, поэтому в самом общем случае норма запаса до следующего завоза товаров в днях оборота принимается в размере половины числа дней между ближайшими поставками (завозами) товаров (0,5Тз).

Однако в расчетах второй части торгового запаса необходимо учитывать комплектность поставок (K), определяемую как отношение количества разновидностей товаров, поступающих в одной партии, к общему количеству ассортиментных позиций, которые постоянно должны быть в продаже.

Частота завоза с учетом комплектности поставок равна времени, необходимому для обновления ассортимента:

Тобн = Тз / K,

где Тобн – время, необходимое для обновления ассортимента в днях;

Тз – число дней между ближайшими поставками (завозами) – частота завоза.

Необходимость формирования гарантийного (страхового) запаса и его размер определяются руководством организации по каждой группе товаров в процентах по отношению к торговому запасу, обусловленный временем нахождения товаров в пути. Этот процент определяется исходя из конкретных условий и потребностей торговой организации. Например, по товарам повседневного спроса его размер может составить 100 %, по другим товарным группам процентная величина может составить меньше 50 %. В условиях равномерных стабильных поставок, при стабильном товарообороте и равномерном покупательском спросе гарантийный страховой запас может не создаваться или быть равным нулю.

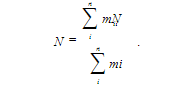

Простейшая формула определения оптимума товарного запаса i-го, наименования товара выглядит следующим образом:

Ni = Зпр + Зраб + Зз + Зстр = Зпр + Зраб + 0,5Тобн + Зстр,

Общий оптимальный размер товарных запасов по совокупности товаров представляет собой сумму оптимумов

N = ΣNi.

При необходимости в обобщающей (по всем товарам или субрынкам) характеристике отклонения товарных запасов отоптимального размера возникает необходимость в расчете усредняющего значения оптимума:

Итак, подводя итог важно отметить что основной задачей управления запасами является инвестирование средств в запасы таким образом, чтобы достичь стратегических целей бизнеса. В условиях рыночной экономики менеджеры служб снабжения и сбыта предприятия, сотрудники плановой и финансовой служб, руководство предприятия должны стремиться к эффективному управлению движением материальных и финансовых ресурсов – управлению процессами снабжения и сбыта, запасами.

Они должны своевременно предупреждать о появлении дефицитных позиций по товарно-материальным ценностям на предприятии, которые грозят нарушить бесперебойность организации процесса производства и реализации продукции, выявлять излишние запасы материальных ресурсов с целью определения возможности их реализации.

Учитывая потенциальное значение запасов, исследование системы управления запасами должно включать следующие вопросы:

− какой уровень запасов необходимо иметь на каждом предприятии для обеспечения требуемого уровня обслуживания потребителя;

− в чем состоит компромисс между уровнем обслуживания потребителя и уровнем запасов на предприятии;

− какие объемы запасов должны быть созданы на каждой стадии логистического и производственного процесса;

− каков оптимальный объем заказываемой партии товаров;

− как (с какой периодичностью) необходимо контролировать уровень запасов;

− когда необходимо делать очередной заказ на поставку партии товаров;

− у какого поставщика целесообразно разместить заказ

− как и где следует размещать страховые запасы;

− должны ли товары отгружаться непосредственно с предприятия;

− как меняются затраты на содержание запасов в зависимости от изменения числа складов;

− каково значение компромисса между выбранным способом транспортировки и запасами и др.

2. АНАЛИЗ ТОВАРНЫХ ЗАПАСОВ НА ПРИМЕРЕ ООО «ЛЕНТА»

2.1. ХАРАКТЕРИСТИКА ОБЪЕКТА ИССЛЕДОВАНИЯ

«Лента» – первая по размеру торговых площадей сеть гипермаркетов в России и пятая среди крупнейших розничных сетей страны (по размеру выручки за 2015 г.). Компания была основана в 1993 году в Санкт-Петербурге. «Лента» управляет 195 гипермаркетами в 78 городах по всей России и 54 супермаркетами в Москве, Санкт-Петербурге, Новосибирске и Центральном регионе с общей торговой площадью 1 168 984 кв. м. Средняя торговая площадь одного гипермаркета «Лента» составляет около 5 700 кв.м. Средняя торговая площадь одного супермаркета «Лента» составляет 900 кв.м. Компания оперирует семью собственными распределительными центрами.

Компания развивает несколько форматов гипермаркетов с низкими ценами, которые отличаются маркетинговой и ценовой политикой, а также ассортиментом товаров местных производителей. Кроме того, компания развивает формат супермаркетов. По состоянию на 30 июня 2016 г. штат Компании составлял 34 134 человек.

Менеджмент Компании сочетает значительный международный опыт с глубоким знанием российского рынка и обширным опытом работы в России. Крупнейшими акционерами «Ленты» являются TPG Capital и Европейский банк реконструкции и развития, которые придерживаются высоких стандартов корпоративного управления. «Лента» имеет листинг на Лондонской фондовой бирже и Московской Бирже под торговым кодом «LNTA».

ООО "Лента" самостоятельно осуществляет внешнеэкономическую деятельность в соответствии с действующим законодательством РФ. ООО "Лента" самостоятельно или на договорной основе устанавливает свободные цены и тарифы на предоставляемые услуги исходя из спроса и предложения, за исключением продукции, товаров и услуг, на которые предусмотрено государственное регулирование цен и тарифов.

ООО "Лента" осуществляет оперативный и бухгалтерский учет результатов своей работы, ведет статистическую и иную отчетность в соответствии с действующим законодательством РФ

ООО "Лента" создано для осуществления предпринимательской деятельности с целью получения прибыли и удовлетворения социально-экономических интересов участников.

Предметом деятельности ООО "Лента" является осуществление в установленном законом порядке всех видов деятельности, которые соответствуют цели его создания и не запрещенные действующим законодательством РФ. Основными видами деятельности ООО "Лента" являются:

- торговая деятельность, в том числе оптовая, мелкооптовая, розничная, комиссионная;

- торгово-закупочная и торгово-посредническая деятельность;

- создание оптово-розничных предприятий торговли и услуг населению, продажа различных товаров через собственную торговую сеть;

- оптовая и розничная торговля горюче-смазочными материалами;

- оптовая и розничная торговля табачными изделиями;

- оптовая и розничная торговля сельхозмашинами и агрегатами;

- оптовая и розничная торговля средствами защиты растений;

- оптовая и розничная торговля продуктами питания и пищевыми добавками;

- оптовая и розничная торговля алкогольными напитками;

- оптовая и розничная торговля предметами гигиены и санитарии;

- оптовая и розничная торговля медикаментами, медицинским оборудованием;

- оптовая и розничная торговля парфюмерно-косметическими изделиями;

- оптовая и розничная торговля товарами бытовой химии;

- оптовая и розничная торговля безалкогольными напитками, квасом и пивом;

- оптовая и розничная торговля товарами народного потребления;

- оптовая и розничная торговля группам товаров;

- экспорт-импорт сырья, материалов, оборудования и оборудования, комплектующих и запасных частей, товаров народного потребления (в т.ч. одежды, обуви), продовольственных товаров, строительных материалов и т.п., в т.ч. древесины;

- создание кафе, баров, ресторанов и других заведений общественного питания, производство и реализация пиццы, хлебобулочных, кондитерских и других изделий;

- реализация самостоятельно или через предприятия общественного питания табачных изделий;

- реализация самостоятельно или через предприятия общественного питания алкогольных напитков;

- реализация самостоятельно или через предприятия общественного питания безалкогольных напитков, кваса и пива;

- торговля по каталогам, посылочная торговля, торговля товарами в кредит;

- оказание посреднических, коммерческих, дилерских и дистрибьюторских услуг производственного и непроизводственного характера, совершения сделок по экспорту-импорту;

- выполнение представительских функций и конкретных поручений предприятий, организаций и частных лиц, предоставление агентских услуг;

- посреднические операции (на основании комиссионных, агентских договоров, договоров поручения и др.) и другие виды деятельности, не запрещено действующим законодательством РФ.

В случаях, предусмотренных действующим законодательством РФ, ООО "Лента" получает лицензии на осуществление видов деятельности в установленном действующим законодательством РФ порядке.

2.2. ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ

ООО «Лента» является собственником:

- имущества, переданного ему участниками в собственность как вклад в уставный фонд;

- продукции, произведенной ООО "Лента" вследствие хозяйственной деятельности;

- полученных доходов, а также иного имущества, приобретенного на основаниях, не запрещенных действующим законодательством РФ.

Имущество ООО "Лента" составляют производственные и непроизводственные фонды, а также иные ценности, стоимость которых отражается в самостоятельном балансе ООО "Лента".

Источниками формирования имущества ООО "Лента" являются:

- денежные и материальные взносы учредителей;

- доходы, полученные от реализации продукции, услуг, других видов деятельности;

- доходы от ценных бумаг;

- кредиты банков и других кредиторов;

- капитальные вложения и дотации из бюджетов;

- имущество, приобретенное у других субъектов хозяйствования, организаций и граждан в установленном законодательством порядке;

- другие источники, не запрещенные законодательством РФ.

Для обеспечения деятельности ООО "Лента" за счет вкладов участников ООО "Лента" создается Уставной фонд, который сформирован денежными средствами.

Таблица 2.1 – Сравнительный аналитический баланс ООО "Лента" за 2015-

2017 годы

|

Статья баланса |

Годы |

Отклонения |

|||||||||||||||||

|

2015 |

2016 |

2017 |

По сумме тыс. руб. |

По удельному весу, % |

|||||||||||||||

|

тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

2016 / 2015 |

2017/ 2015 |

2016 / 2015 |

2017 / 2015 |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|||||||||

|

АКТИВ |

|||||||||||||||||||

|

1. Внеоборотные активы |

20,2 |

31,2 |

32,7 |

10 |

1,5 |

||||||||||||||

|

нематериальные активы |

- |

- |

4,2 |

0,35 |

1,9 |

0,1 |

4,2 |

-2,3 |

0,35 |

-0,25 |

|||||||||

|

Основные средства |

393,2 |

100 |

1221,5 |

99,65 |

1897,6 |

99,78 |

828,3 |

676,1 |

-0,35 |

0,13 |

|||||||||

|

незавершенное производство |

- |

- |

- |

- |

2,1 |

0,11 |

- |

2,1 |

- |

0,11 |

|||||||||

|

отсроченные активы |

- |

- |

- |

- |

0,1 |

0,01 |

- |

0,1 |

- |

0,01 |

|||||||||

|

Всего по разделу І |

393,2 |

100 |

1225,7 |

100 |

1901,7 |

100 |

832,5 |

676 |

- |

- |

|||||||||

|

2. Оборотные активы |

- |

79,8 |

- |

68,8 |

- |

67,3 |

- |

- |

-11 |

-1,5 |

|||||||||

|

Запасы |

9,8 |

0,6 |

24,1 |

0,89 |

47,6 |

1,23 |

14,3 |

23,5 |

0,29 |

0,34 |

|||||||||

|

готовая продукция |

0,1 |

0,1 |

0,7 |

0,03 |

2,6 |

0,08 |

0,6 |

1,9 |

-0,07 |

0,05 |

|||||||||

|

Товары |

1163 |

75 |

2043,7 |

75,8 |

3164,2 |

80,99 |

880,7 |

1120,5 |

0,89 |

5,19 |

|||||||||

|

дебиторская задолженность |

50,2 |

3,2 |

122,7 |

4,58 |

326,3 |

8,3 |

72,5 |

203,6 |

1,38 |

3,72 |

|||||||||

|

Дебиторская задолженность по расчетам |

12,1 |

1,4 |

166,8 |

6,2 |

82,5 |

2,1 |

145,6 |

-84,3 |

4,8 |

-4,1 |

|||||||||

|

Деньги и их эквивалент в национальной валюте |

305,4 |

19,7 |

338,1 |

12,5 |

285,2 |

7,3 |

32,7 |

-52,9 |

-7,2 |

-5,2 |

|||||||||

|

Всего по разделу II |

1550 |

100 |

2696,1 |

100 |

3908,4 |

100 |

1146,1 |

1212,3 |

- |

- |

|||||||||

|

Расходы будущих периодов |

0,3 |

0,03 |

0,8 |

0,07 |

1,9 |

1,4 |

- |

- |

- |

- |

|||||||||

|

БАЛАНС (стоимость имущества) |

1943,5 |

100 |

3922,6 |

100 |

5812 |

100 |

1979,1 |

1889,4 |

- |

- |

|||||||||

|

ПАССИВ |

|||||||||||||||||||

|

1. Собственный капитал |

|||||||||||||||||||

|

Уставной капитал |

11,8 |

- |

11,8 |

- |

1000 |

- |

0 |

988,2 |

- |

- |

|||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

-43,7 |

- |

-34,9 |

- |

-182,3 |

- |

8,8 |

-147,4 |

- |

- |

|||||||||

|

Всего по разделу І |

-31,9 |

- |

-23,1 |

- |

548,0 |

- |

8,8 |

571,1 |

- |

- |

|||||||||

|

2. Обеспечение расходов и платежей |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|||||||||

|

Всего по разделу II |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|||||||||

|

3. Долгосрочные обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|||||||||

|

Всего по разделу III |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|||||||||

|

4. Текущие обязательства |

|||||||||||||||||||

|

Краткосрочные кредиты банков |

575,1 |

29,1 |

477,7 |

12,1 |

924,9 |

17,6 |

-97,4 |

447,2 |

-17 |

5,5 |

|||||||||

|

кредиторская задолженность |

1308,7 |

66,2 |

3331,5 |

84,4 |

4105,2 |

78 |

2022,8 |

773,7 |

18,2 |

-6,4 |

|||||||||

|

Текущие обязательства по расчетам с бюджетом |

8,4 |

0,5 |

9,8 |

0,2 |

13,3 |

2,5 |

1,4 |

3,5 |

-0,3 |

2,3 |

|||||||||

|

Текущие обязательства по расчетам по страхованию |

7,5 |

0,4 |

11,7 |

0,3 |

23,2 |

0,4 |

4,2 |

11,5 |

-0,1 |

0,1 |

|||||||||

|

Текущие обязательства по расчетам по оплате труда |

16,5 |

0,8 |

25,3 |

0,7 |

52,9 |

1 |

8,8 |

27,6 |

-0,1 |

0,3 |

|||||||||

|

Другие текущие обязательства |

59,3 |

3 |

89,7 |

2,3 |

144,5 |

2,7 |

30,4 |

54,8 |

-0,7 |

0,4 |

|||||||||

|

Всего по разделу IV |

1975,5 |

100 |

3945,7 |

100 |

5264 |

100 |

1970,2 |

1318,2 |

- |

- |

|||||||||

|

5. Доходить будущих периодов |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|||||||||

|

БАЛАНС (источники средств) |

1943,5 |

100 |

3922,6 |

100 |

5812 |

100 |

1979,1 |

1889,4 |

- |

- |

|||||||||

В результате анализа актива баланса ООО "Лента" за 2015-2017 гг. можно сделать следующий вывод: всего имущества на начало 2015 года было в сумме 1943,5 тыс. руб., что на 3868,5 тыс. руб. менее чем на конец 2017 года.

Внеоборотные активы во всех периодах, анализируются составляют 30-35% от стоимости имущества, наблюдаем тенденцию к ежегодному увеличению оборотного и необратимого капитала предприятия. Расходы будущих периодов составляют лишь незначительную долю 0,03-0,04% от стоимости имущества.

Анализ пассива баланса ООО "Лента" в рассматриваемом периоде (2015-2017 гг.) показывает, что на начало 2015 года было имущества на сумму 1943,5 тыс. руб. из них собственные средства составили 0%, соответственно текущие обязательства составляли 100% такой результат деятельности показывает и анализ 2016 года, но в 2017 году положение дел общества где что улучшилось. Так, в 2017 году собственные средства предприятия составили 9,43%, соответственно текущие обязательства 90,57%. Доходы будущих периодов в рассматриваемом периоде остались без изменений – 0 тыс. руб.

2.3. АНАЛИЗ ПРОЦЕССА УПРАВЛЕНИЯ ТОВАРНЫМИ ЗАПАСАМИ ООО «ЛЕНТА»

Как известно, в отечественной и зарубежной экономической литературе освещены классификацию расходов предприятия в зависимости от их влияния на результаты хозяйственной деятельности (исчерпаны и неисчерпанные, расходы на продукцию и расходы периода, прямые и косвенные, основные и накладные), от принятия решений (релевантные и нерелевантные, постоянные и переменные, маржинальные и средние, действительные и альтернативные), а также в зависимости от контроля за такими расходами (контролируемые и неконтролируемые).

Кроме того, в научных источниках приведены разделение расходов в соответствии с этапами операционной деятельности предприятия. Такое деление учитывает, что для промышленного предприятия характерно несения расходов на приобретение и хранение запасов (производство, сбыт, административное управление), а для торговых предприятий – расходов на приобретение и хранение товаров (сбыт, административное управление).

Однако если рассматривать действующий План счетов бухгалтерского учета, то он способствует формированию и развитию информации о расходах только на производство, сбыт, административное управление. Поэтому возникает сложность в получении и накоплении информации о расходах на приобретение и хранение запасов.

Проблематичность/сложность получения или отсутствие четкой информации о затратах на приобретение и хранение запасов исключает более подробно рассмотреть вопрос разделения таких расходов в зависимости от их значительного или незначительного влияния на оценку/стоимость запасов и на определение финансового результата деятельности/операции, а также на принятие управленческих решений с проведением соответствующего анализа по контролю за такими расходами.

При этом следует учитывать, что приобретение/снабжения, которое включает звено заказ, закупки, поставки/перевозки и хранения запасов, выступает самостоятельным обособленным хозяйственным процессом, который непосредственно влияет на величину названных расходов и, следовательно, на доходность и стоимость предприятия.

Прежде всего нужно указать на то, что основным видом деятельности ООО "Лента" является торговая деятельность, в том числе оптовая, мелкооптовая, розничная, комиссионная промышленной и продовольственной группам товаров. Соответственно все товары входящих в промышленной продовольственной групп товаров целесообразно разделить на секции для детального анализа управления запасов.

Основные секции товаров:

- бакалейные товары;

- кондитерские изделия;

- хлебобулочные изделия;

- молочные продукты;

- мясные изделия;

- рыбная продукция;

- полуфабрикаты;

- ликероводочные изделия;

- непродовольственные товары.

Основная задача специального анализа по теме работы – обоснование целесообразности разделения затрат на приобретение и хранение запасов товарно-материальных ценностей предприятия по способу перенесения стоимости на продукцию (прямые и косвенные затраты) и по степени влияния объема производства на уровень расходов (переменные и постоянные), а также влияние таких расходов на взаимосвязь «затраты-продажа-прибыль».

Одновременно в этом разделе рассмотрим ожидаемую выгоду от внедрения указанного разделения затрат на формирование производственных запасов исходя из того, что каждая теоретическая предложение рассматривается с точки зрения ее эффективного применения на практике.

Учитывая многочисленные труды отечественных и зарубежных ученых в области исследования вопросы учета и управления затратами, предлагаем относительно условно разделение затрат на приобретение и хранение запасов по следующим группам, а именно: расходы на заказ, закупку, перевозки, хранения, расходы упущенной выбрейте, а также с соответствующим их разделением в зависимости от способа переноса результатов хозяйственной деятельности (прямые, косвенные) и от влияния на принятие решений (постоянные и переменные) (таблица 2.2).

Таблица 2.2 – Характеристика расходов на приобретение и хранение

|

Виды затрат |

По способу перенесения |

По степени влияния |

||

|

прямые |

непрямые |

постоянные |

сменные |

|

|

1. Затраты на заказ |

- |

х |

х |

- |

|

2. Затраты на закупку |

х |

- |

- |

Х |

|

3. Затраты на перевозку |

х |

- |

- |

Х |

|

4. Затраты на сохранение |

- |

х |

х |

- |

|

5. Затраты на упущенную выгоду |

- |

х |

- |

Х |

Как видим преимущественно к прямым расходам относятся расходы на закупку и транспортировку / перевозка запасов, а к косвенным расходам формирования производственных запасов – затраты на вещи и хранения, а также расходы упущенной выгоды. Соответственно расходы на заказ и хранение следует считать условно постоянными, а затраты на закупку, транспортировку / перевозка запасов и расходы упущенной выгоды – условно переменными.

Практическое применение такого группировка затрат на приобретение и хранение запасов и их оценка, в рассматриваемом периоде (2015-2017 гг.) ООО "Лента» представлен в таблицах 2.2 – 2.5.

Такой анализ учета расходов на приобретение и хранение запасов приведенным группировкой способствовать применению накопленной информации в определении влияния этого вида расходов на взаимосвязь «затраты - продажа - прибыль».

Таблица 2.3 – Анализ влияния расходов на приобретение и хранение запасов на операционную прибыль ООО «Лента» в 2015 году

|

Показатель |

Ед. изм. |

Секция |

||||

|

Непрод. тов. |

Бакалея |

Конд. изделия |

Мясн. |

Молоч. |

||

|

Выручка от реализации продукции |

тыс. руб. |

1764 |

1407,6 |

1141,2 |

1051,1 |

1678 |

|

Выручка от реализации продукции, товаров, услуг, за минусом ПДВ, акцизов |

тыс. руб. |

1600 |

1200 |

980 |

890 |

1380 |

|

Сменные затраты - стоимость товара - затраты на поставку в том числе на закупку и хранение и перевозку |

тыс. руб. |

183 83 100 |

135,6 56,3 79,3 |

106,2 56 50,2 |

95,1 44,2 50,2 |

209 66 143 |

|

Всего сменных затрат |

тыс. руб. |

1683 |

1335,6 |

1086,2 |

985,1 |

1589 |

|

Маржевый доход |

тыс. руб. |

81 |

72 |

55 |

66 |

89 |

|

Процент к доходу от продаж |

% |

4,59 |

5,11 |

4,82 |

6,28 |

5,30 |

|

Постоянные затраты На поставку, Покупку, хранение |

тыс. руб. |

х |

х |

х |

х |

Х |

|

Затраты на сбыт |

тыс. руб. |

х |

х |

х |

х |

Х |

|

Административные затраты |

тыс. руб. |

х |

х |

х |

х |

Х |

|

Всего постоянные затраты |

тыс. руб. |

81 |

72 |

55 |

66 |

89 |

|

Операционная прибыль |

тыс. руб. |

0 |

0 |

0 |

0 |

0 |

|

Процент операционной прибыли от продажи |

% |

- |

- |

- |

- |

- |

Таблица 2.4 – Анализ влияния расходов на приобретение и хранение запасов на операционную прибыль ООО «Лента» в 2016 году

|

Показатель |

Ед. изм. |

Секция |

||||

|

Непрод. тов. |

Бакалея |

Конд. изделия |

Мясн. |

Молоч. |

||

|

Выручка от реализации продукции |

тыс. руб. |

1887,8 |

1407,6 |

1141,2 |

1051,1 |

1678 |

|

Выручка от реализации продукции, товаров, услуг, за минусом ПДВ, акцизов |

тыс. руб. |

1580 |

1200 |

980 |

890 |

1380 |

|

Сменные затраты - стоимость товара - затраты на поставку в том числе на закупку и хранение и перевозку |

тыс. руб. |

103 30 73 |

55,6 12 43,6 |

96,2 44 52,2 |

105,1 35 70,1 |

209 66 143 |

|

Всего сменных затрат |

тыс. руб. |

1683 |

1335,6 |

1086,2 |

985,1 |

1589 |

|

Маржевый доход |

тыс. руб. |

99,3 |

76,5, |

61,1 |

76,8 |

89 |

|

Процент к доходу от продаж |

% |

5,26 |

5,08 |

5,02 |

6,83 |

5,30 |

|

Постоянные затраты На поставку, Покупку, хранение |

тыс. руб. |

х |

х |

х |

х |

Х |

|

Затраты на сбыт |

тыс. руб. |

х |

х |

х |

х |

Х |

|

Административные затраты |

тыс. руб. |

х |

х |

х |

х |

Х |

|

Всего постоянные затраты |

тыс. руб. |

99,2 |

76,4 |

61,1 |

76,6 |

89 |

|

Операционная прибыль |

тыс. руб. |

0,1 |

0,1 |

0 |

0,2 |

0 |

|

Процент операционной прибыли от продажи |

% |

0,005 |

0,007 |

- |

0,08 |

- |

Таблица 2.5 – Анализ влияния расходов на приобретение и хранение запасов на операционную прибыль ООО «Лента» в 2017 году

|

Показатель |

Ед. изм. |

Секция |

||||

|

Непрод. тов. |

Бакалея |

Конд. изделия |

Мясн. |

Молоч. |

||

|

Выручка от реализации продукции |

тыс. руб. |

2920 |

1980 |

2485 |

1030 |

2240 |

|

Выручка от реализации продукции, товаров, услуг, за минусом ПДВ, акцизов |

тыс. руб. |

2416,2 |

1606,1 |

2100,1 |

891,4 |

2024 |

|

Сменные затраты - стоимость товара - затраты на поставку в том числе на закупку и хранение и перевозку |

тыс. руб. |

283 93 190 |

185 57,8 127,2 |

213 71,1 131,8 |

30,3 6 23,7 |

81 21 60 |

|

Всего сменных затрат |

тыс. руб. |

2699,2 |

1791,3 |

2313,1 |

921,7 |

2105 |

|

Маржевый доход |

тыс. руб. |

220,8 |

188,9 |

171,9 |

108,3 |

135 |

|

Процент к доходу от продаж |

% |

7,56 |

9,54 |

6,92 |

4,36 |

6,03 |

|

Постоянные затраты На поставку, Покупку, хранение |

тыс. руб. |

х |

х |

х |

х |

Х |

|

Затраты на сбыт |

тыс. руб. |

х |

х |

х |

х |

Х |

|

Административные затраты |

тыс. руб. |

х |

х |

х |

х |

Х |

|

Всего постоянные затраты |

тыс. руб. |

220,6 |

188,9 |

171,9 |

107,3 |

133 |

|

Операционная прибыль |

тыс. руб. |

0,2 |

0,1 |

0,3 |

1,0 |

2 |

|

Процент операционной прибыли от продажи |

% |

0,0068 |

0,005 |

0,012 |

0,097 |

0,089 |

Исходя из данных в таблицах наблюдаем ежегодное увеличение стоимости товаров на 5-10% (в зависимости от секций), а также расходов на их поставку, складирование, хранение и сбыт. В 2015 году маржинальный доход от реализации товаров был равен косвенным расходам предприятия, следовательно, операционная прибыль был равным 0, в 2016 году он увеличился на 600 тыс. руб., а показатель операционной прибыли в 2017 г. составил 9,2 тыс. Итак, наблюдаем его ежегодное увеличение.

Управление товарными запасами предприятия осуществляют в соответствии с функциональными обязанностями, работники, занимающие соответствующие должности:

- главный бухгалтер (накапливает информацию о расходах на приобретение и хранение запасов используя 1С бухгалтерию)

- менеджер по закупке (ведет учет основных поставщиков продукции, фиксирует основные данные о количестве, качестве, стоимости, остаток т.д. товарных запасов);

- заведующий складом (проводит учет товарно-материальных ценностей, за хранение которых несет ответственность);

- кладовщик (несет ответственность за хранение товаров);

- менеджер торгового зала ответственный за определенную секцию (ведет учет товаров для определения сезонных колебаний спроса на определенный вид товара, рассчитывает оптимальное количество ассортимента товаров, представленных в торговом зале, следит за своевременным пополнением товарной группы в товарном зале и т.д.).

Нужно отметить, что учет товаров менеджеры торгового зала ведут в произвольной форме без использования специальных бланков. Анализ основных составляющих процесса складирования ООО "Лента"

Склады (складские помещения) используемых ООО "Лента " являются универсальными (по номенклатуре грузов) и закрытыми (по техническому строению).

Для качественного хранения продукции используют следующую складскую технику:

- весы товарные ВЦП - 500 М (предельная нагрузка 500 кг, габаритные размеры, мм. 1260 х 1850 х 290, тип прибора - циферблатных)

- весы товарные ВВП - 2000 М (предельная нагрузка 2000 кг, габаритные размеры, мм. 1980 х 2000 х 1440, тип прибора - циферблатных)

- электропогрузчики ЭП - 2013 (грузоподъемность 2,0 т., высота подъема груза 2,0-3,3 м., скорость передвижения грузом 12,0 км / ч)

- тележки грузовые ручные модели ТГВ (одно- и многоколесных без бортов, и многоколесных с несколькими бортами)

- тали ручные шестеренные для вертикального подъема багажа (грузоподъемностью 1,5-2,0 т., высота подъема 2,5 м., скорость подъема 1,0 м / мин.);

- погрузочно-разгрузочный инвентарь (лестницы, сходни, рычаги, лапчатые и роликовые ломы и т.п.)

Управление товарными запасами предприятия осуществляют в соответствии с функциональными обязанностями, работники, занимающие соответствующие должности, а именно главный бухгалтер, менеджер по закупке, заведующий складом, кладовщик (несет ответственность за хранение товаров), менеджер торгового зала ответственный за определенную секцию. Нужно отметить, что учет товаров менеджеры торгового зала ведут в произвольной форме без использования специальных бланков.

Основными направлениями по совершенствованию управления товарными запасами ООО "Лента" являются:

- определение оптимального объема заказа товара (товарной группы определенной секции);

- основываясь оптимальный объем заказа разработать модель оптимального управления товарными запасами;

- разработать программу анализа товарно-материальных запасов с помощью EXCEL;

- разработка бюджетного плана запасов и затрат, связанных с их приобретением и хранением.

ЗАКЛЮЧЕНИЕ

Итак, необходимость функционирования предприятий розничной торговли в условиях конкуренции генерирует потенциальные возможности максимального удовлетворения спроса и потребностей покупателей. Последнее обеспечивается непрерывностью торгового процесса, и требует образования на предприятиях розничной торговли определенного объема товарных запасов.

Формирование необходимых размеров товарных запасов позволяет торговому предприятию обеспечить устойчивость ассортимента товаров, осуществлять определенную ценовую политику, повышать уровень удовлетворения спроса населения и тому подобное.

Товарные запасы – это масса товаров, предназначенная для последующей продажи и осуществления бесперебойной торговли, находится в сфере обращения в процессе перемещения от производства до потребления.

На основании исследования классификации товарных запасов, можно сделать вывод, что товарные запасы в процессе учета, контроля и анализа нужно рассматривать всесторонне, с учетом всех возможных вариантов их формирования и использования. Однако стоит отметить, что проблематика классификации запасов в розничной торговле еще недостаточно исследована и требует дальнейшего исследования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Ефимова Ф.Ф. Бухгалтерский учет в торговле: учебник [для студ. ВУЗы] / Ф.Ф. Ефимова, Н.М. Малюга. – Москва ЧП "Рута", 2012. – 576 с.

- Измайлова К.В. Финансовый анализ: Учебное пособие. – К .: МАУП, 2015. – 152с.

- Ивахненко В.М. Курс экономического анализа: Учеб. пособие. - 3-е изд., Перераб. и доп. - М .: Знание-Пресс, 2012. – 190с.

- Инструкция об учете розничного товарооборота и товарных запасов: зарегистрирована Министерством юстиции РФ, № 13/1817. – К. Министерство статистики РФ, 2017. – 235 с.

- Кириченко А.А. Менеджмент внешнеэкономической деятельности: Учеб. пособие. - 3-е изд., Перераб. и доп. - М.: Знание-Пресс, 2014. –384с.

- Кредисов А.И., Панченко С.Г., Кредисов В.А. Менеджмент для управленцев. – К .: Знание. 2017 – 556с.

- Коробов М.Я. Финансово-экономический анализ деятельности предприятий: Учеб. Пособие. – М .: Т-во "Знание", К00, 2015. – 378с.

- Крушельницкая А.В. Управление материальными ресурсами: Учеб. пособие. – М .: Кондор, 2013.

- Мазараки А.А. Экономика торгового предприятия: учебник [для студ. ВУЗы] / А.А. Мазараки, Н.М. Ушакова, Л.А. Лигоненко. – М.: Изд-во "Киров", 2014. – 800 с.

- Марцин В.С. Экономика торговли: учебник / В.С. Марцин. – М.: Изд-во "Знание", 2014. – 603 с.

- Мескон М., Альберт М., Хедоури Ф. Основы менеджмента – М.: Дело, 2012. – 800с.

- Наговицин Л.П. Как управлять товарными запасами / Лидия Павловна Наговицин. – М.: Изд-во "Экономика", 2017. - 111 с.

- Новиков Д.Т. и др. Управление материальными ресурсами / Новиков Д.Т., Гретченко А.И., Захаров А.Н., Нестеров Н.А.. – М.: Знание, 2015. – 64с.

- Половцева Ф.П. Коммерческая деятельность: Учебник. – М.: Инфо-М., 2016. – 248с.

- Румянцева З.П. Общее управление организацией: теория и практика: Учебник. – М.: ИНФРА-М, 2017. – 304с

- «Сетевая форма организации бизнеса.»

- Сетевая форма организации бизнеса в мире

- Внеоборотные активы предприятия (ТОО «Оптима Транс»)

- Выбор стиля руководства в организации (КОНЦЕПЦИЯ УПРАВЛЕНИЯ)

- "Понятие менеджмента. Менеджер и предприниматель"

- Типы переводческих транформаций

- Защита права собственности в РФ

- Школьная психологическая служба» цели, задачи, принципы деятельности

- Влияние информационных сетей на становление современного общества в Кыргызстане

- Виды и состав угроз информационной безопасности .

- Автоматизация продажи авиабилетов авиакомпании «ПОБЕДА»

- Витамины и минеральные вещества пищевых продуктов: классификация, значение для организма человека (Вкуснотеево»)