Теоретические основы составления бухгалтерской отчетности предприятия

Содержание:

Введение

В ходе своей деятельности любое предприятие в лице его руководителей принимает те или иные решения, осуществляет какие-либо хозяйственные операции. Практически каждое такое действие находит отражение в бухгалтерском учете.

Тема моей курсовой работы «Баланс и отчетность».

Актуальность выбранной темы обусловлена тем, что бухгалтерская отчетность выполняет важную роль в системе экономической информации. Составление отчетов - одна из наиболее сложных задач. Важным показателем, характеризующим финансовое положение организации, является бухгалтерская отчетность.

Целью моей курсовой работы является раскрытие понятия и экономического содержания баланса как основной формы бухгалтерской отчетности.

Для достижения поставленной цели необходимо решить следующие задачи:

- исследовать научную литературу по заданной теме;

- раскрыть понятия баланса и отчетности;

- изучить состав, задачи и основные формы бухгалтерской отчетности;

- рассмотреть основные требования, предъявляемые к бухгалтерской отчетности;

- ознакомиться с бухгалтерским балансом, как основной формой бухгалтерской отчетности;

- изучить основные функции баланса, его классификацию, а также структуру.

Объектами исследования курсовой работы являются бухгалтерская отчетность и главная из ее форм - бухгалтерский баланс.

Предмет исследования - структура бухгалтерского баланса в отчетности организации.

Работа состоит из введения, двух глав, заключения, списка использованной литературы и приложения. Общий объем работы * страниц.

Первая глава раскрывает понятие бухгалтерской отчетности в целом. В ней рассказывается о требованиях, которые предъявляются к бухгалтерской отчетности, а также о системе нормативно-правового регулирования ее составления и представления.

Во-второй главе раскрывается сущность баланса. В этой главе освещены такие вопросы, как понятие, виды и значение баланса, а также его принципы составления и содержание. Кроме того, баланс рассматривается с точки зрения источника информации для финансового анализа деятельности и эффективного управления предприятием.

Основой при написании курсовой работы явились такие нормативно-правовые акты, как Налоговый Кодекс РФ, ФЗ «О бухгалтерском учёте», Положение по Бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Также при написании работы я изучила труды отечественных авторов в сфере бухгалтерского учета.

На разных этапах исследования, в зависимости от поставленных задач, мной использовались следующие методы исследования: анализ, синтез, наблюдение, сравнение, обобщение.

1. Теоретические основы составления бухгалтерской отчетности предприятия

Понятие бухгалтерской отчетности предприятия, её состав, формы и классификация

Все хозяйственные операции предприятия отражаются в бухгалтерском учете.

Бухгалтерская отчетность, являясь неотъемлемым элементом системы бухгалтерского учета, выступает завершающим этапом деятельности за определенный период, и является наилучшим источником информации для принятия управленческих решений в области планирования, контроля, анализа и оценки деятельности организации [[1]]. По данным отчетности руководитель отчитывается перед финансовыми органами, трудовым коллективом, учредителями, банками, инвесторами, кредиторами.

Бухгалтерская отчетность - это система обобщения показателей, характеризующих хозяйственно-финансовую деятельность предприятий за определенный отчетный период (месяц, квартал, год) [[2]].

Процедура обобщения учетной информации играет на предприятии главную роль. Она связана с необходимостью уточнения, корректировки дальнейшего курса финансово-хозяйственной деятельности организации. Бухгалтерская отчетность должна выявлять любые факты, которые могут оказать влияние на оценку пользователями (руководителями, учредителями, собственниками имущества) информации о состоянии собственности, финансовой ситуации, прибылях и убытках. Содержание отчетности о деятельности предприятия, имущественном положении и степени финансовой устойчивости представляет интерес для инвесторов, заинтересованных во вложении капитала.

Основными задачами бухгалтерской отчетности являются [[3]]:

- составление отчетности всеми хозяйствующими субъектами, имеющими различные организационно-правовые формы и виды деятельности;

- соблюдение субъектами базовых принципов и правил бухгалтерского учета с целью получения достоверной итоговой информации;

- раскрытие в отчетности альтернативных способов и методов ведения бухгалтерского учета, принятых в учетной политике и влияющих на финансовое состояние организации;

- соответствие международно-признанным принципам бухгалтерской отчетности.

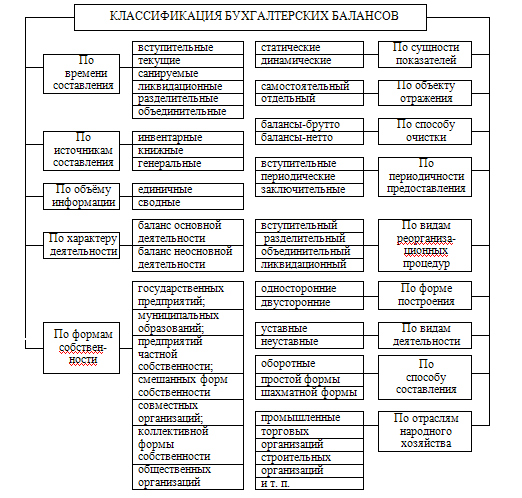

Классификация отчетности подробно представлена на рисунке 1.

Рис. 1. Классификация отчетности

По видам отчетность делится на статистическую, оперативную, налоговую и бухгалтерскую.

Статистическая отчетность служит для контроля за объемом и качеством произведенной продукции, за изменениями в производственных, финансовых и трудовых показателях [[4]].

Оперативная отчетность предназначена для отслеживания основных показателей деятельности организации [[5]].

Налоговая отчетность подтверждает правильность проведения расчетов с государственными налоговыми органами по определению и уплате налоговых платежей [[6]].

Бухгалтерская отчетность предназначена для контролирования итогов деятельности организации в целом, отрицательных результатов деятельности и сохранности имущества.

В зависимости от назначения выделяют внешнюю и внутреннюю отчетность [[7]].

Внешняя бухгалтерская отчетность составляется для информирования внешних пользователей о состоянии дел предприятия. Внутренняя отчетность составляется для нужд самого предприятия, связанных с принятием управленческих решений.

По периодичности составления бухгалтерская отчетность подразделяется на годовую и промежуточную [[8]].

Годовая отчетность составляется на 1 января года, следующего за отчетным. Промежуточная отчетность является периодической и составляется за внутригодовую дату (квартал, месяц, полугодие).

По степени обобщения данных отчетность делится на индивидуальную и сводную (консолидированную) [[9]].

Индивидуальная бухгалтерская отчётность предназначена для выявления конечного финансового результата деятельности организации (прибыли либо убытка) и распределения её между собственниками. С помощью индивидуальной бухгалтерской отчетности возможно выявить признаки банкротства.

Назначение сводной (консолидированной) отчётности - характеристика финансового положения и результата деятельности группы хозяйствующих субъектов, основанной на отношениях контроля [[10]]. Эта отчетность составляется компаниями, имеющими дочерние организации. Сводная отчётность выполняет информационную функцию и представляется заинтересованным внешним пользователям для принятия ими экономических решений.

В соответствии с Федеральным законом «О бухгалтерском учете» (от 21.11.96 г. № 129-ФЗ) и Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) годовая бухгалтерская отчетность организаций включает в себя [[11]]:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним.

В состав приложений к бухгалтерской (финансовой) отчетности включаются:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании полученных денежных средств.

Рекомендуемые формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения, утверждаются Министерством финансов Российской Федерации.

Рассмотрим детально каждую из форм.

Бухгалтерский баланс отражает состав имущества организации и источники формирования на отчетную дату. Актив баланса состоит из двух разделов: Внеоборотные активы и Оборотные активы. Пассив включает три раздела: Капитал и резервы, Долгосрочные обязательства и Краткосрочные обязательства [[12]].

Отчет о прибылях и убытках характеризует финансовые результаты деятельности предприятия за отчетный период и аналогичный период предыдущего года [[13]]. В Отчете о прибылях и убытках показываются доходы и расходы, подразделяющиеся на обычные и прочие. В нем отражается валовая прибыль, прибыль/убыток от продаж, прибыль/убыток до налогообложения, чистая прибыль либо убыток отчетного периода.

В Отчете об изменениях капитала отражается информация о наличии и движении собственного капитала организации в отчетном году [[14]]. Отчет заполняют организации, в которых формируются уставный, добавочный и резервный капиталы. К таким организациям относятся акционерные общества и общества с ограниченной ответственностью.

Данные Отчета о движении денежных средств показывают изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. т.е. в Отчете отражаются источники денежных средств организации и направления их использования. Как и в других формах, сведения даются за отчетный и за предыдущий год.

Текущей деятельностью является деятельность организации, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности [[15]].

Инвестиционная деятельность подразумевает действия физического или юридического лица, либо государства по вложению средств в производство продукции (услуг, работ) или иному их использованию для получения прибыли или достижения иного значимого результата. При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений [[16]].

Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заёмных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.) [[17]].

В Приложениях к бухгалтерскому учету расшифровываются состав активов, принадлежащих организации, движение дебиторской и кредиторской задолженности, а также отдельные виды расходов и затрат организации.

Отчет о целевом использовании полученных средств - это документ, в котором отражаются сведения об остаточных средствах на счетах предприятий на протяжении отчетного периода. Бланк отчета утвержден по форме 6 (ОКУД 0710006) приказом Министерства Финансов (Приложение 1).

Подводя итоги можно сделать вывод о том, что организации должны последовательно от одного отчетного периода к другому придерживаться принятых ими форм бухгалтерской отчетности. Изменение принятых форм бухгалтерской отчетности возможно в исключительных случаях, например, при изменении вида деятельности, появлении нового типа активов или пассивов. Существенные изменения в формах бухгалтерской отчетности должны быть раскрыты в пояснениях с указанием причин, вызвавших эти изменения.

Требования, предъявляемые к бухгалтерской отчетности

Бухгалтерская отчетность является важнейшим источником информации о финансовом положении, результатах деятельности, и изменениях в финансовом положении организации, которая представляет интерес для широкого круга пользователей.

В связи с этим, необходимо соблюдать правила, позволяющие избежать неверного восприятия сведений, содержащихся в отчетности. Требования и правила по составлению бухгалтерской отчетности содержатся в ПБУ 4/99 «Бухгалтерская отчетность организации».

Формируемая в организации бухгалтерская отчетность должна соответствовать следующим требованиям [[18]]:

- достоверности и полноты;

- нейтральности;

- целостности;

- последовательности;

- сопоставимости;

- существенности;

- соблюдения отчетного периода;

- своевременности.

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, о финансовых результатах ее деятельности. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету [[19]].

Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

При формировании бухгалтерской отчетности организация должна гарантировать нейтральность информации, содержащейся в ней. Исключается одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими [[20]].

Пользователи должны иметь возможность сопоставлять информацию о разных организациях в целях сравнения их финансового положения, результатов деятельности.

Бухгалтерская отчетность является открытой для пользователей (учредителей, инвесторов, банков, кредиторов, покупателей, поставщиков) и должна обеспечивать возможность беспрепятственно с ней ознакомиться. Данные бухгалтерской отчетности не являются коммерческой тайной [[21]].

Организация обязана обеспечить представление годовой бухгалтерской отчетности каждому учредителю в сроки, установленные законодательством Российской Федерации.

Данные бухгалтерской отчетности за отчетный период должны быть сопоставимы с данными за предшествующие отчетные периоды [[22]].

Бухгалтерская отчетность, в соответствии с Федеральным Законом «О бухгалтерском учете», должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их расположения.

Бухгалтерская отчетность составляется в валюте Российской Федерации и считается составленной после подписания ее бумажного экземпляра руководителем организации [[23]].

Утверждение и опубликование бухгалтерской отчетности осуществляются в порядке и случаях, которые установлены федеральными законами.

Отчетной датой при составлении бухгалтерской отчетности является последний календарный день отчетного периода [[24]].

Отчетным периодом для годовой бухгалтерской отчетности считается календарный год - с 1 января по 31 декабря включительно. Для только что сформированных организаций, отчетным годом является период с даты регистрации по 31 декабря того же календарного года включительно.

Все требования, предъявляемые к бухгалтерской отчетности логичны и вполне выполнимы каждой фирмой. Через несколько лет ведения учета с выполнением данных требований организация сможет вполне наглядно оценить ситуацию в целом, а также конкретно по отдельным статьям доходов и расходов, сделать выводы и предпринять все необходимые меры для стабилизации или улучшения рентабельности и ликвидности.

Система нормативного регулирования

составления и представления бухгалтерской отчетности в РФ

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, одни из которых обязательны к применению, другие носят лишь рекомендательный характер.

В Российской Федерации бухгалтерский учет и отчетность строго регламентируются законодательными органами. В настоящее время система нормативного регулирования бухгалтерского учета и отчетности в России имеет четырехуровневую структуру (Таблица 1).

|

I УРОВЕНЬ ЗАКОНОДАТЕЛЬНЫЙ (Законы, Постановления Правительства РФ, Кодексы) |

II УРОВЕНЬ НОРМАТИВНЫЙ (положения по бухгалтерскому учету) |

III УРОВЕНЬ МЕТОДИЧЕСКИЙ (инструкции, методические указания, разрабатываемые Минфином, ЦБ РФ) |

IV УРОВЕНЬ ОРГАНИЗАЦИОННЫЙ (рабочие документы, формирующие учетную политику, положения и инструкции для системы внутреннего регулирования) |

Таблица 1. Уровни нормативного регулирования составления и представления бухгалтерской отчетности в РФ

Первый уровень составляют законы и иные законодательные акты, регулирующие учет в организациях. Фундаментальным является Федеральный закон от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете».

Вторым важным нормативным актом данного уровня является Гражданский кодекс Российской Федерации. В нем законодательно закреплены многие вопросы учетной работы.

К этой же группе документов относится Налоговый кодекс Российской Федерации, в котором прописаны правила организации налогового учета. В свою очередь принципы налогового учета должны базироваться на данных, полученных на основе традиционных принципов бухгалтерского учета.

Второй уровень системы нормативного регулирования составляют положения по бухгалтерскому учету, разработанные Минфином РФ. Многие из Положений напрямую связаны с составлением отчетности, например, Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. № 43н.

К числу документов второго уровня также относятся План счетов бухгалтерского учета и Инструкция по его применению, являющиеся базовыми документами системы бухгалтерского учета в России.

Третий уровень нормативного регулирования включает в себя документы рекомендательного характера, такие как методологические указания и инструкции. Документы данного уровня утверждаются как Минфином РФ, так и другими органами управления, которым законом предоставлены соответствующие права (например, Центральным банком России, Министерством РФ по налогам и сборам и др.).

Четвертый уровень составляют приказы, методические указания, инструкции, выпускаемые самими хозяйствующими субъектами. Такими нормативными документами являются приказы, которые касаются учетной политики, методов оценки и амортизации объектов бухгалтерского учета, документов и документооборота. Изложенные в документах этого уровня рекомендации и методические положения не могут противоречить нормативным документам 1-3-го уровней.

Необходимо отметить, что многие организации ограничиваются разработкой приказа по учетной политике. Остальные рабочие документы или отсутствуют, или не утверждены руководителем вовсе. Подобные организации грубо нарушают порядок ведения бухгалтерского учета, установленный Законом «О бухгалтерском учете» и другими нормативными документами.

2. Бухгалтерский баланс как основная форма бухгалтерской отчетности.

2.1. Понятие баланса, его функции и классификация

Наиболее важной формой отчетности в организации является бухгалтерский баланс, представляющий собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженным в денежной оценке и составленным на определенную дату.

В экономике каждого государства бухгалтерский баланс выполняет множество различных функций, а именно [[25]]:

- служит главным источником информации о финансовом положении организации для широкого круга пользователей;

- отражает окончательный финансовый результат деятельности организации (прибыль либо убыток);

- позволяет определить состав и структуру имущества предприятия, состояние и динамику дебиторской/кредиторской задолженности;

- определяет способность предприятия взять на себя обязательства перед учредителями, собственниками, кредиторами, покупателями, налоговыми органами;

- на основе данных баланса строится оперативное финансовое планирование в любой организации и осуществляется контроль за движением потоков денежных средств;

- показатели баланса используются налоговыми органами, кредитными учреждениями, органами государственного управления и т.д.

По целевому предназначению выделяют множество видов бухгалтерского баланса. Для более четкого представления на рисунке 2 представлена их классификация.

Рис. 2. Классификация балансов

По сущности показателей, отражённых в балансе, бухгалтерские балансы классифицируются на:

- статические;

- динамические.

Статические балансы формируются на основе моментальных показателей, рассчитанных на определённую дату.

Динамические балансы отражают данные об имуществе экономического субъекта и источниках его образования не только по моментальным показателям, но и в движении - в виде интервальных показателей (оборотов за отчётной период).

По срокам составления различают следующие виды балансов:

- вступительный (организационный);

- текущий;

- санируемый;

- ликвидационный;

- разделительный;

- объединительный.

Ведение бухгалтерского учета хозяйствующего субъекта начинается со вступительного баланса, представляющего собой совокупность активов и обязательств, которыми располагает организация вначале осуществления своей уставной деятельности на дату ее регистрации [[26]].

В отличие от вступительного баланса, который составляется только один раз в момент организации предприятия, текущий баланс разрабатывается в течение всего времени функционирования организации и подразделяется на начальный, промежуточный и заключительный [[27]].

Начальный (входящий) баланс - составляется на начало отчетного периода; промежуточный баланс составляется за период между началом и концом отчетного периода; заключительный (исходящий) баланс составляется, соответственно, на конец отчетного периода.

Санируемые балансы составляются в случаях, когда организация приближается к банкротству [[28]]. В этих случаях перед организацией стоит выбор: принять решение о ликвидации путем объявления о банкротстве или убедить кредиторов в целесообразности отсрочки платежей. Для составления санируемого баланса привлекаются независимые аудиторы, которые должны выдать заключение о реальном состоянии дел в организации, величине понесенного убытка, путях и реальности его покрытия в будущем, возможных сроках реализации мероприятий, направленных на оздоровление финансового состояния организации.

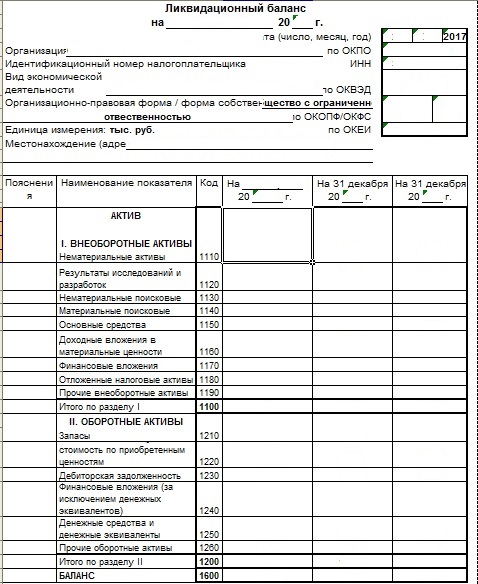

Ликвидационный баланс - это бухгалтерский баланс, который составляется в процессе ликвидации организации с целью определения фактического имущественного состояния дел ликвидируемого предприятия [[29]]. Ликвидационный баланс представлен в Положении 3. На основании данного баланса организация определяет реальную стоимость своих активов и определяет, как их выгоднее реализовать. Все необходимые данные для баланса готовит бухгалтерия ликвидируемой организации.

Разделительные балансы составляются в момент распада крупной организации на несколько более мелких структурных единиц или при передаче одной или нескольких структурных единиц данной организации другой организации (в последнем случае баланс называется передаточным) [[30]].

Объединительные балансы разрабатываются при слиянии нескольких организаций в одну или при присоединении одной или нескольких структурных единиц к данной организации [[31]].

По источникам информации балансы подразделяются на инвентарные, книжные и генеральные.

Инвентарные балансы составляются только на основании инвентарной ведомости. Ее результаты показывают размеры актива. Бухгалтер, вычитая кредиторскую задолженность, определяет величину средств, вложенных собственником.

Книжный баланс строится по данным текущего бухгалтерского учета без предварительной проверки книжных записей путем инвентаризации [[32]].

Генеральный баланс считается самым реальным потому, что в его основу положены текущие учетные записи и результаты инвентаризации, предшествующие формированию балансовых статей [[33]].

По объему информации балансы делятся на единичные и сводные.

Единичные балансы характеризуют деятельность только одной организации.

Сводный баланс получают путем сложения сумм, числящихся на статьях нескольких единичных балансов [[34]]. Сводный баланс дает четкое представление об израсходованных материалах, отходах и потерях.

По характеру деятельности балансы подразделяются на:

- баланс основной деятельности;

- баланс неосновной деятельности.

К основной относится деятельность, соответствующая профилю организации. Такая деятельность регистрируется в Уставе организации. Все прочие виды деятельности считаются неосновными.

По объекту отражения балансы делятся на самостоятельные и отдельные.

Самостоятельный баланс имеют только хозяйствующие субъекты, наделенные правами юридического лица.

Отдельные балансы составляют подразделения организаций (филиалы, отделы, цехи, представительства).

По способу очистки выделяются балансы-брутто и балансы-нетто.

Баланс-брутто включает в валюту баланса суммы регулирующих статей (например, в пассиве баланса указывается регулирующая статья "Амортизация основных средств") [[35]].

Баланс-нетто - это баланс, из которого регулирующие статьи исключены [[36]]. Это называется очисткой. Главной целью очистки баланса от регулирующих статей является получение реальной оценки капиталов и результатов хозяйственной деятельности.

По форме построения балансы подразделяются на:

- односторонние и двусторонние;

- разделительные;

- сводные;

-шахматные.

Односторонние бухгалтерские балансы построены по вертикальному признаку: актив сверху, пассив под активом либо наоборот [[37]].

Двусторонние бухгалтерские балансы представлены по горизонтальному признаку [[38]]. На одной линии показываются статьи и разделы актива баланса, а на этой же линии на противоположной стороне отражаются разделы и статьи пассива баланса.

В разделительных балансах по центру отражается название статей, а справа и слева от них указываются числовые значения актива и пассива.

При составлении сводных балансов слева пишутся названия статей, а справа в двух колонках, перечисляются суммы, которые относятся к активу и пассиву.

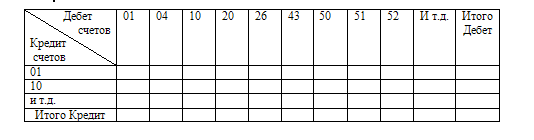

Шахматный баланс составляется в виде матрицы, по строкам которой перечисляются статьи актива, а по столбцам статьи пассива и наоборот (Таблица 2) [[39]].

Таблица 2. Форма шахматного баланса

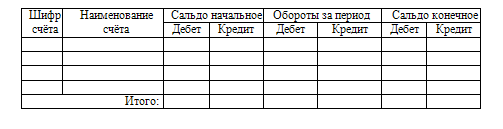

По способу составления бухгалтерские балансы подразделяются на сальдовые, оборотные и шахматные.

В сальдовом балансе отражаются остатки активов и обязательств организации (Таблица 3) [[40]]. Они используются в целях текущего контроля за правильностью и полнотой проведения хозяйственных операций.

|

Пассив |

На начало отчётного периода |

На конец отчётного периода |

|

Актив |

||

|

БАЛАНС |

Таблица 3. Форма сальдового баланса

В оборотных балансах указывают остатки и движение активов и обязательств организации (Таблица 4) [[41]].

Таблица 4. Форма оборотного баланса

Как было сказано выше, шахматный баланс строится в виде матрицы, в которой по горизонтальной и вертикальной строке и столбцу записываются статьи баланса.

В матрицу из журнала регистрации хозяйственных операций переносятся суммы, отражающиеся на пересечении соответствующих строк и столбцов. В столбцах собираются кредитовые обороты, а в строках - дебетовые. Вычислив итоги оборотов, определяют конечное сальдо: дебетовое записывают в строке, а кредитовое - в столбце. В правом нижнем углу матрицы отражаются итоговые суммы оборотов и остатки (начальные и конечные). Достоинство шахматного баланса заключается в сокращении количества счетных записей, поскольку сумма по корреспондирующим счетам записывается за один прием при сохранении принципа двойной записи.

По отраслям народного хозяйства балансы подразделяют на промышленные, сельскохозяйственные, балансы торговых организаций, балансы строительных организаций и прочие.

Рассмотренная мной классификация бухгалтерских балансов объясняет познавательные и содержательные аспекты финансово-хозяйственной деятельности организации с различной организационно-правовой формой собственности за разные отчётные период.

2.2. Строение и структура бухгалтерского баланса

Бухгалтерский баланс - это свод информации о стоимости имущества и обязательствах организации, представленный в табличной форме. Бухгалтерский баланс показан в Приложении 2. Баланс состоит двух разделов Актива и Пассива. Актив всегда должен быть равен Пассиву, именно поэтому форма отчета носит название Баланс.

Основным элементом бухгалтерского баланса является балансовая статья, соответствующая конкретному виду имущества, обязательств, источников формирования имущества [[42]].

Балансовые статьи объединяются в группы (разделы баланса), исходя из их экономического содержания. Каждый раздел баланса имеет свой порядковый номер, что облегчает его нахождение, и ссылки на отдельные статьи. Для отражения состояния средств бухгалтерский баланс предусматривает две графы: на начало и на конец отчетного периода. Во второй графе показывается состояние средств и их источников на дату составления баланса.

В современном балансе статьи актива и пассива, исходя из их экономической однородности, объединены в определенные разделы. Форма бухгалтерского баланса, существующая на данный момент, была утверждена Приказом Минфина России от 02.07.2010 № 66н.

Разделы в активе баланса расположены по возрастанию ликвидности, а в пассиве - по степени закрепления источников [[43]].

Актив баланса содержит два раздела: внеоборотные активы и оборотные активы (рис. 3).

Пассив баланса состоит из трёх разделов:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

Рис. 3. Структура бухгалтерского баланса

Первый раздел Актива баланса «Внеоборотные активы» включает в себя информацию о нематериальных активах, движимом и недвижимом имуществе, представленном в составе основных средств, а также вложений в материальные ценности на период более 12 месяцев, которые являются долгосрочными активы организации [[44]].

Второй раздел «Оборотные активы» содержит сведения об остатках запасов, обслуживающих процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары [[45]]. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы». Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенным ценностям, состояние дебиторской задолженности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, а также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Раздел Пассива «Капитал и резервы» отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, нераспределенная прибыль (непокрытый убыток) [[46]].

Раздел «Долгосрочные обязательства» предназначен для отражения задолженности на отчетную дату по долгосрочным кредитам банков и займам, полученным от других организаций и учреждений [[47]].

Раздел «Краткосрочные обязательства» содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и прочих краткосрочных пассивах. Здесь же отражаются доходы будущих периодов и резервы предстоящих расходов.

Итоги по каждому разделу актива баланса суммируются и дают общий результат, называемый валютой баланса.

Заключение

В заключение проведенного мной исследования я сделала следующие выводы по теме.

Бухгалтерская отчетность является важным инструментом для внешних и внутренних пользователей, при помощи которого они получают данные, необходимые для оценки финансового состояния предприятия. Если оценка деятельности предприятия благоприятна, то это влечет укрепление с ним партнерских взаимоотношений. Внутренним пользователям бухгалтерская отчетность дает сведения, приносящие пользу для принятия управленческих решений.

Совершенствование бухгалтерской отчетности неразрывно связано с совершенствованием бухгалтерского учета в целом. Полное, объективное и непрерывное документирование хозяйственных операций, правильное проведение инвентаризаций служат базой для формирования надежной и достоверной бухгалтерской отчетности.

Основной формой бухгалтерской отчетности предприятия является бухгалтерский баланс, имеющий большое значение для руководства. Он отражает состояние средств организации на тот или иной момент времени, раскрывает их структуру и источники. Данные баланса предназначены для выявления важнейших показателей, характеризующих деятельность организации и ее финансовое состояние. С помощью данных баланса можно заблаговременно выявить недостатки в работе и разработать процедуры по их устранению.

Изучение бухгалтерского баланса позволяет выявить обеспеченность организации собственными оборотными средствами, состояние расчетных и кредитных отношений, финансовое состояние организации.

Таким образом, баланс является очень удобным документом, благодаря своей сжатой форме и удобному представлению. Он даёт законченное и целостное представление не только об имущественном состоянии организации на определенный период времени, но и о тех изменениях, которые произошли в тот или иной момент. Данные изменения можно проанализировать, сравнив балансы за ряд отчётных периодов.

Список использованных источников

Федеральный закон № 402-ФЗ от 06.12.2011 «О бухгалтерском учёте» (ред. от 18.07.2017).

Положение по Бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (утверждено приказом Минфина России от 06.07.99 № 43н, с изменениями от 18.09.2006 № 115н, от 08.11.2010 г. № 142н).

Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. Тамбов: Изд-во Тамбовского государственного технического университета, 2014. - 164 с.

Банк В.Р., Банк С.В., Тараскина Л.В. Финансовый анализ: учеб. пособие. - М.: ТК Велби, Изд-во Проспект, 2013. - 344 с.

Белозерцева И.Б., Тёрова И.К. Бухгалтерский учет: Учебно-методический комплекс. Части 1-3. - Новосибирск: НГУЭУ, 2014. - 176 с.

Бурая Ю.С. Бухгалтерское дело: Учебное пособие для студентов экономического факультета / Бурая Ю.С. - 3-е изд., пересмотр. - Казань: Юниверсум, 2014. - 91 с.

Воробьева О.А. Бухгалтерская мысль и балансоведение: Учебное пособие. - Курган: Изд-во Курганского гос. ун-та, 2015. - 184 с.

Граница Ю.В. Основы бухгалтерского учета. Учебно-методическое пособие. - Нижний Новгород: Нижегородский госуниверситет, 2014. - 36 с.

Голдина А.А., Бадеева Е.А. Бухгалтерский учет и анализ: учеб.-метод. пособие: в 2 ч. - Пенза : Изд-во ПГУ, 2014. - 114 с.

Данилова, М.Н. Анализ финансовой отчетности. Финансовый анализ. В 2 ч. Ч. 1: учебное пособие / М.Н. Данилова, Ю.В. Подопригора. - Томск: Изд-во Том. гос. архит.-строит. ун-та, 2016. - 88 с.

Ерофеева В.А., Клушанцева Г. В. Бухгалтерская (финансовая) и налоговая отчетность коммерческой организации: учеб. пособие /В.А. Ерофеева - М.: Высшее образование, 2013. - 364 с.

Кемтер В.Б. Бухгалтерский учет: учебное пособие / В.Б. Кемтер - СПб.: Изд-во СПбГУЭФ, 2014. - 264 с.

Ковалев В.В. Финансовый менеджмент: Учеб. пособие по программе подготовки и аттестации профессиональных бухгалтеров. - М.: БИНФА, 2013. - 140 с.

Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учеб. - М.: ТК Велби, Изд-во Проспект, 2015. - 448 с.

Лахина Л.А., Котлова Ю.А. Теория бухгалтерского учёта. Бухгалтерский баланс как элемент метода бухгалтерского учёта: учеб. пособие - Хабаровск: РИЦ ХГАЭП, 2013. - 92 с.

Лоханина И.М. Финансовый анализ на основе бухгалтерской отчетности: учебное пособие, Ярославль, 2016. - 104 с.

Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерского учета: учеб. пособие для вузов / Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 2014. - 312 с.

Мансурова, Г. И. Бухгалтерский учет, анализ: методические указания (рабочая тетрадь) / Г.И. Мансурова, П.М. Мансуров. - Ульяновск: УлГТУ, 2013. - 86 с.

Мирошниченко, Т.А. Основы бухгалтерского учета: учебное пособие / Т.А. Мирошниченко, З.В. Удалова. - п. Персиановский: изд-во ДонГАУ, 2013. - 252 с.

Ронова Г.Н. Анализ финансовой отчетности. - М.: Московский государственный университет экономики, статистики и информатики, 2015. - 155 с.

Рыбакова О.М., Гирбасова Е.М., Горенко Л.Г. Учет и анализ: учеб. пособие. - М.: МИЭТ, 2013. - 304 с.

Рябова, М. А. Теория бухгалтерского учета: учебное пособие / М.А. Рябова, Н. А. Богданова. - Ульяновск: УлГТУ, 2016. - 158 с.

Селина Т.М, Ерохина О.С. Бухгалтерская (финансовая) отчетность: учебно-методический комплекс. - Новосибирск: НГУЭУ, 2015. - 105 с.

Склярова Ю.М. Инвестиции /Ю.М. Склярова, И.Ю. Скляров, Л.А. Латышева. - Ростов-на-Дону: Феникс, 2015. - 349 с.

Сокова, О. А. Технология составления бухгалтерской отчетности: учеб. пособие / О.А. Сокова. - Волгоград: ИУНЛ ВолгГТУ, 2014. - 48 с.

Сорокина Е.М. Бухгалтерская финансовая отчетность: учебное пособие / Е.М. Сорокина. - М.: КНОРУС, 2016. - 162 с.

Толкачева О.М. Бухгалтерский учет: учебное пособие для дистанционного обучения и самостоятельной работы студентов/ О.М. Толкачева – Новосибирск: СибАГС, 2017. – 462 с.

Файдушенко, В.А. Финансовый анализ: теория и практика. Учебное пособие. - Хабаровск: Изд-во Хабар.гос. тех. ун-та, 2013. -190 с.

Приложения

Приложение 1

Бланк отчета о целевом использовании полученных средств

Источник: Кемтер В.Б. Бухгалтерский учет: учебное пособие / В.Б. Кемтер - СПб.: Изд-во СПбГУЭФ, 2014.

Приложение 2

Бухгалтерский баланс

|

Номер раздела |

Наименование раздела |

Группа статей |

Сумма |

|

1 |

2 |

3 |

4 |

|

I |

АКТИВ Внеоборотные активы |

Нематериальные активы Основные средства Финансовые вложения |

|

|

Итого по разделу I |

|||

|

II |

Оборотные активы |

Запасы Дебиторская задолженность Финансовые вложения Денежные средства |

|

|

Итого по разделу II |

|||

|

III |

Убытки |

Непокрытые убытки прошлых лет Убытки отчётного года |

|

|

Итого по разделу III |

|||

|

БАЛАНС |

|||

|

IV |

ПАССИВ Капитал и резервы |

Уставной капитал Добавочный капитал Резервный капитал Нераспределённая прибыль отчётного года |

|

|

Итого по разделу IV |

|||

|

V |

Долгосрочные пассивы |

Заёмные средства Прочие пассивы |

|

|

Итого по разделу V |

|||

|

VI |

Краткосрочные пассивы |

Заёмные средства Краткосрочная задолженность |

|

|

Итого по разделу VI |

|||

|

БАЛАНС |

Источник: Рябова, М. А. Теория бухгалтерского учета: учебное пособие / М.А. Рябова, Н. А. Богданова. - Ульяновск: УлГТУ, 2016.

Приложение 3

Ликвидационный баланс

Источник: Сокова, О. А. Технология составления бухгалтерской отчетности: учеб. пособие/ О.А. Сокова. - Волгоград: ИУНЛ ВолгГТУ, 2014.

-

[] Граница Ю.В. Основы бухгалтерского учета. Учебно-методическое пособие. - Нижний Новгород: Нижегородский госуниверситет, 2014. - С. 5. ↑

-

[] Белозерцева И.Б., Тёрова И.К. Бухгалтерский учет: Учебно-методический комплекс. Части 1-3. - Новосибирск: НГУЭУ, 2014. - С. 9. ↑

-

[] Белозерцева И.Б., Тёрова И.К. Бухгалтерский учет: Учебно-методический комплекс. Части 1-3. - Новосибирск: НГУЭУ, 2014. - С. 10. ↑

-

[] Рябова, М. А. Теория бухгалтерского учета: учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск: УлГТУ, 2016. - С. 100. ↑

-

[] Там же, с. 103. ↑

-

[] Ерофеева, В. А., Клушанцева, Г. В. Бухгалтерская (финансовая) и налоговая отчетность коммерческой организации: учеб. пособие / отв. ред. В. А. Ерофеева. - М.: Высшее образование, 2013. - С. 95. ↑

-

[] Селина Т.М, Ерохина О.С. Бухгалтерская (финансовая) отчетность: учебно-методический комплекс. – Новосибирск: НГУЭУ, 2015 - С. 15. ↑

-

[] Сорокина Е.М. Бухгалтерская финансовая отчетность: учебное пособие / Е.М. Сорокина. - М.: КНОРУС, 2016. - С. 38. ↑

-

[] Ерофеева, В. А., Клушанцева, Г. В. Бухгалтерская (финансовая) и налоговая отчетность коммерческой организации: учеб. пособие/ отв. ред. В. А. Ерофеева. - М.: Высшее образование, 2013. - С. 97. ↑

-

[] Сокова, О. А. Технология составления бухгалтерской отчетности: учеб. пособие / О.А. Сокова. - Волгоград: ИУНЛ ВолгГТУ, 2014. - С. 39. ↑

-

[] Федеральный закон № 402-ФЗ от 06.12.2011 «О бухгалтерском учёте» (ред. от 18.07.2017). ↑

-

[] Банк В.Р., Банк С.В., Тараскина Л.В. Финансовый анализ: учеб. пособие. - М.: ТК Велби, Изд-во Проспект, 2013. - С. 41. ↑

-

[] Файдушенко, В.А. Финансовый анализ: теория и практика. Учебное пособие. - Хабаровск: Изд-во Хабар.гос. тех. ун-та, 2013 - С. 67. ↑

-

[] Ронова Г.Н. Анализ финансовой отчетности. / Московский государственный университет экономики, статистики и информатики. - М., 2015. - С. 88. ↑

-

[] Ковалев В.В. Финансовый менеджмент: Учеб. пособие по Программе подготовки и аттестации профессиональных бухгалтеров. М.: БИНФА, 2013. - С. 56. ↑

-

[] Склярова Ю.М. Инвестиции / Ю.М. Склярова, И.Ю. Скляров, Л.А. Латышева. – Ростов-на-Дону: Феникс, 2015. - С. 72. ↑

-

[] Рябова, М. А. Анализ финансовой отчетности: учебно-практическое пособие / М. А. Рябова. – Ульяновск: УлГТУ, 2016. - С. 22. ↑

-

[] Рябова, М. А. Бухгалтерская (финансовая) отчетность: учебное пособие / М. А. Рябова, Д. Г. Айнуллова; Ульяновский государственный технический университет. – Ульяновск: УлГТУ, 2016. - С. 17. ↑

-

[] Положение по Бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (утверждено приказом Минфина России от 06.07.99 № 43н, с изменениями от 18.09.2006 № 115н, от 08.11.2010 г. № 142н). ↑

-

[] Лоханина И.М. Финансовый анализ на основе бухгалтерской отчетности: учебное пособие, Ярославль, 2016. - С. 5. ↑

-

[] Бурая Ю.С. Бухгалтерское дело: Учебное пособие для студентов экономического факультета / Бурая Ю.С. - 3-е изд., пересмотр. - Казань: Юниверсум, 2014. - С. 16. ↑

-

[] Положение по Бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) (утверждено приказом Минфина России от 06.07.99 № 43н, с изменениями от 18.09.2006 № 115н, от 08.11.2010 г. № 142н), П. 10. ↑

-

[] Рыбакова О.М., Гирбасова Е.М., Горенко Л.Г. Учет и анализ: учеб. пособие. - М.: МИЭТ, 2013. - С. 93. ↑

-

[] Рябова, М. А. Анализ финансовой отчетности: учебно-практическое пособие / М. А. Рябова. – Ульяновск: УлГТУ, 2016. - С. 14. ↑

-

[] Мирошниченко, Т.А. Основы бухгалтерского учета: учебное пособие / Т.А. Мирошниченко, З.В. Удалова. - п. Персиановский: изд-во ДонГАУ, 2013. - С. 64. ↑

-

[] Рябова, М. А. Теория бухгалтерского учета: учебное пособие / М. А. Рябова, Н. А. Богданова. – Ульяновск: УлГТУ, 2016. - С. 41. ↑

-

[] Алексеева Г.Н. Теория бухгалтерского учета: Учебное пособие. Тамбов: Изд-во Тамбовского государственного технического университета, 2014. - С. 27. ↑

-

[] Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерского учета: учеб. пособие для вузов / Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 2014. - С. 66. ↑

-

[] Кондраков Н. П. Бухгалтерский (финансовый, управленческий) учет: учеб. - М.: ТК Велби, Изд-во Проспект, 2015. - С. 49. ↑

-

[] Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерского учета: учеб. пособие для вузов / Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 2014. - С. 66. ↑

-

[] Там же, с. 67. ↑

-

[] Рыбакова О.М., Гирбасова Е.М., Горенко Л.Г. Учет и анализ: учеб. пособие. - М.: МИЭТ, 2013. - С. 153. ↑

-

[] Воробьева О.А. Бухгалтерская мысль и балансоведение: Учебное пособие. - Курган: Изд-во Курганского гос. ун-та, 2015. - С. 43. ↑

-

[] Любушин Н.П., Жаринов В.В., Бородина Н.В. Теория бухгалтерского учета: учеб. пособие для вузов / Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 2014. - С. 67. ↑

-

[] Кемтер В.Б. Бухгалтерский учет: учебное пособие / В.Б. Кемтер - СПб.: Изд-во СПбГУЭФ, 2014. - С. 108. ↑

-

[] Там же, с. 109. ↑

-

[] Лахина Л.А., Котлова Ю.А. Теория бухгалтерского учёта. Бухгалтерский баланс как элемент метода бухгалтерского учёта: учеб. пособие - Хабаровск: РИЦ ХГАЭП, 2013. - С. 44. ↑

-

[] Рябова, М. А. Теория бухгалтерского учета: учебное пособие / М.А. Рябова, Н. А. Богданова. - Ульяновск: УлГТУ, 2016. - С. 38. ↑

-

[] Воробьева О.А. Бухгалтерская мысль и балансоведение: учебное пособие. - Курган: Изд-во Курганского гос. университета, 2015. - С. 45. ↑

-

[] Голдина А.А., Бадеева Е.А. Бухгалтерский учет и анализ: учебно-методическое пособие. - Пенза : Изд-во ПГУ, 2014. - С. 55. ↑

-

[] Там же, с. 54. ↑

-

[] Мансурова, Г. И. Бухгалтерский учет, анализ: методические указания (рабочая тетрадь) / Г.И. Мансурова, П. М. Мансуров. - Ульяновск: УлГТУ, 2013. - С. 22. ↑

-

[] Данилова, М.Н. Анализ финансовой отчетности. Финансовый анализ. В 2 ч. Ч. 1: учебное пособие / М.Н. Данилова, Ю.В. Подопригора. - Томск: Изд-во Том. гос. архит.-строит. ун-та, 2016. - С. 21. ↑

-

[] Мансурова, Г. И. Бухгалтерский учет, анализ: методические указания (рабочая тетрадь) / Г.И. Мансурова, П. М. Мансуров. - Ульяновск: УлГТУ, 2013. - С. 8. ↑

-

[] Толкачева О.М. Бухгалтерский учет: учебное пособие для дистанционного обучения и самостоятельной работы студентов/ О.М. Толкачева – Новосибирск: СибАГС, 2017. - С. 26. ↑

-

[] Толкачева О.М. Бухгалтерский учет: учебное пособие для дистанционного обучения и самостоятельной работы студентов/ О.М. Толкачева – Новосибирск: СибАГС, 2017. - С. 28. ↑

-

[] Белозерцева И.Б., Тёрова И.К. Бухгалтерский учет: Учебно-методический комплекс. Части 1-3. - Новосибирск: НГУЭУ, 2014. - С. 46. ↑

- Сетевая форма организации бизнеса (История развития сетевой организации бизнеса)

- Право интеллектуальной собственности и его место в системе гражданского права (Теоретические аспекты регулирования прав на результаты интеллектуальной деятельности)

- Управление организационными изменениями и инновациями (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ИЗМЕНЕНИЯМИ В ОРГАНИЗАЦИИ)

- Система психофизиологического профессионального отбора и диагностики профпригодности (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИЗУЧЕНИИ ПРОБЛЕМЫ ПСИХОФИЗИОЛОГИЧЕСКОГО ПРОФЕССИОНАЛЬНОГО ОТБОРА И ДИАГНОСТИКИ ПРОФЕССИОНАЛЬНОЙ ПРИГОДНОСТИ)

- Структура и принципы организации международного валютного рынка. Рынок Форекс (Теоретические основы понятия мировой валютный рынок)

- Проектирование маршрутизации в двух трехуровневых сетях с использованием протокола BGP для ООО «Грань»

- Основные функции в системе менеджмента ООО «Рубин»

- Основные виды валютных рисков и их источники (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ВАЛЮТНЫХ РИСКОВ)

- ПРОЕКТИРОВАНИЕ РЕАЛИЗАЦИИ ОПЕРАЦИЙ БИЗНЕС-ПРОЦЕССА «ВЗАИМОРАСЧЕТЫ С КЛИЕНТАМИ» (Выбор комплекса задач автоматизации.)

- Характеристики и типы мониторов для персональных компьютеров (Основные параметры мониторов.)

- Виды и состав угроз информационной безопасности (Классификация сетевых атак.)

- Роль идентификационной экспертизы в коммерческой деятельности (Теоретические аспекты идентификационной экспертизы)