Теоретические основы применения теории жизненного цикла в управлении организацией

Содержание:

Введение

В настоящее время в бизнес-сообществе наблюдается рост интереса к моделям жизненного цикла. Данная тенденция связана с постоянно меняющимися условиями рыночной среды, стремительным развитием технологий, ужесточением конкуренции. В связи с этим перед руководителями предприятий поставлена задача выработки стратегии деятельности, значительный вклад в которую вносит понимание модели жизненного цикла организации.

Как отмечают исследователи, жизненный цикл организаций в наше время достаточно мал, порядка 12 лет, и поиск путей его увеличения представляется важной задачей как для собственника и членов организации, так и для общества в целом. Для разработки необходимых мер по продлению жизненного цикла организации, менеджерам необходимо знать и четко выявлять особенности различных стадий.

Нужно отметить, что полемика среди теоретиков менеджмента по вопросу классификации этапов жизненного далека от завершения. Так различные авторы предлагают от 3-х до 10-и стадий жизненного цикла.

Данная тема чрезвычайно актуальна для ученых и практиков российского бизнеса, так как её изучение открывает широкие возможности для повышения эффективности предпринимательской деятельности, повышения инвестиционной привлекательности организации.

Целью данной работы является исследование нескольких моделей жизненного цикла, а также анализ особенностей применения теории жизненного цикла организации на практике на примере управления АО «Кнауф Петроборд».

В ходе написания данной курсовой работы для достижения поставленной цели решались следующие задачи:

- изучить теорию жизненного цикла организации,

- рассмотреть особенности жизненного цикла организации - АО «Кнауф Петроборд»,

- разработать рекомендации по управлению жизненным циклом АО «Кнауф Петроборд».

Объектом исследования данной работы является АО «Кнауф Петроборд». Предметом исследования - стадии жизненного цикла организации.

При раскрытии темы были использованы следующие методы: абстрактно-логический, статистический, монографический, сравнительного анализа.

Проведенное исследование базируется на материалах экономической литературы и периодической печати по теме исследования зарубежных и отечественных ученых-экономистов:

- монографии Ицхака Адизеса Управление жизненным циклом корпорации, опубликованной издательством Манн, Иванов и Фербер в 2013 году;

- монографии Яськова Е.Ф. Теория организации, опубликованной издательством Юнити в 2018 году;

- монографии Смирнова Э.А. Теория организации, опубликованной издательством ИЦ РИОР в 2016 году;

- монографии Теория организации: опубликованной издательством Уральского университета в 2015 году;

- статьи Анисимова П.М. Жизненный цикл организации, опубликованной в журнале Сельское, лесное и водное хозяйство в 2015 году;

- статьи Бархатова П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации опубликованной в журнале Вестник Тамбовского университета в 2013 году;

- статьи Глухова Е. В. Концепция жизненных циклов: необходимо ли ее понимание и применение финансистами на российском рынке опубликованной в журнале Корпоративные финансы в 2017 году;

- статьи Грейнер Л. Эволюция и революция в процессе роста организаций опубликованной в журнале Вестник Санкт-Петербургского университета в 2016;

- статьи Зозулиной Ю.Е. Исследование жизненного цикла организации и подбор оптимального стиля руководства для его развития опубликованной в журнале Научное сообщество студентов XXI столетия в 2015 году;

- статьи Клёпова С. А., Максудова Ш. И. Жизненный цикл организации как инструмент стратегического антикризисного управления опубликованной в журнале Успехи современного естествознания в 2017 году;

- статьи Константинов Г. Н., Филонович С. Р. Становление корпорации в контексте жизненного цикла организации опубликованной в Российском журнале менеджмента в 2016 году.

Также для анализа в работе использовались данные бухгалтерской и финансовой отчетности АО «Кнауф Петроборд», размещенные на сайте компании.

1. Теоретические основы применения теории жизненного цикла в управлении организацией

1.1. Понятие и теории жизненного цикла организации

Концепция жизненного цикла организации появилась в 60-е гг. XX столетия рассматривая в рамках менеджмента прохождение организацией по аналогии с живыми существами последовательности закономерных этапов развития: становление, рост, зрелость, смерть.

Заключительный этап, согласно концепции является не совсем применимым к организации, так как не всякое искусственное создание обязательно должно умереть.

Концепция жизненных циклов является одной из самых мощных и наиболее часто используемых в практике менеджмента моделей, способной дать системное представление об организационных проблемах и отношениях.

Жизненный цикл организации представляет собой совокупность стадий развития, которые проходит фирма за период своего существования.

Организации зарождаются, развиваются, добиваются успехов, ослабевают и в итоге прекращают свое существование. Малая их часть на практике существуют бесконечно долго, и ни одна организация не функционирует без изменений.

Несмотря на то, что ежедневно ликвидируются множество организаций, так же ежедневно и образовываются новые хозяйствующие субъекты.

Те компании, что обладают гибкостью и способностью адаптироваться, как правило, процветают, негибкие — исчезают. Ряд организаций развиваются быстрее других и расширяют свой бизнес лучше, чем другие. Руководству компаний целесообразно четко представлять, на каком этапе развития находится организация, и оценивать соответствие принятого стиля руководства особенностям того или иного этапа[1].

Именно поэтому широко распространено понятие жизненного цикла организаций как предсказуемых изменений с определенной последовательностью состояний в течение времени. Применяя понятие жизненного цикла, можно видеть, что существуют отчетливые этапы, через которые проходят организации, и что переходы от одного этапа к другому являются предсказуемыми, а не случайными.

Жизненный цикл организации непосредственно и теснейшим образом связан с жизненным циклом продукции — временным интервалом, включающим в себя несколько стадий, каждая из которых отличается особым характером процесса изменения объема производства во времени. Следует различать: полный жизненный цикл продукции; жизненный цикл продукции в сфере производства; жизненный цикл продукции в сфере потребления[2].

Полный жизненный цикл продукции включает время создания, продолжительность выпуска и время эксплуатации изделий потребителями. Это понятие используется для планирования маркетинга и снабженческо-сбытовой деятельности, организации послепродажного обслуживания изделий, выбора адекватных форм управления и создания необходимых структурных звеньев.

Концепции жизненного цикла уделяется большое внимание в литературе по изучению рынков. Жизненный цикл используется для объяснения того, как продукт проходит через этапы рождения или формирования, роста, зрелости и упадка. В рамках концепции существует несколько теорий, выделяющих различное количество стадий развития организации. Ряд исследователей полагают, что существует три стадии (Downs, Scott, Katz, Kahn), другие - пять и более (Greiner, Torbert, Adizes). Столь крупные разногласия связаны с тем, что авторами взяты за основу классификации различные комбинации характеристик и по–разному рассматривается их динамика. Однако все авторы пришли к единому мнению, что жизненный цикл организации является закономерной последовательностью сменяющих друг друга этапов, особенности каждого из которых сформированы как следствие предыдущего этапа

В1972 году американским исследователем в сфере менеджмента Л. Грейнером была предложена первая модель жизненного цикла в научной работе «Evolution and Revolution as Organizations Grow», с выделением нескольких стадий развития организации, в зависимости от особенностей различных управленческих практиках (рисунок 1). Л.Е. Грейнер обосновал наличие в процессе эволюционного развития корпорации предсказуемых качественно разнородных фаз, характеризующихся различной целевой ориентацией субъектов и самой корпорации, а также различными результатами ее деятельности[3]

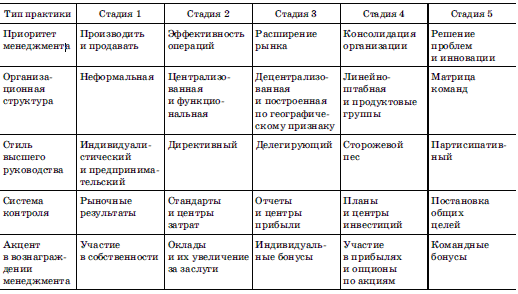

Рис.1 Управленческие практики на разных стадиях жизненного цикла организации

В основу модели Грейнера положено утверждение, что будущее организации предопределено, в первую очередь, историей, а не внешними силами. К такому пониманию будущего его подтолкнули идеи европейских психологов, которые утверждали, что поведение зависит от предыдущих событий, а не от будущих .

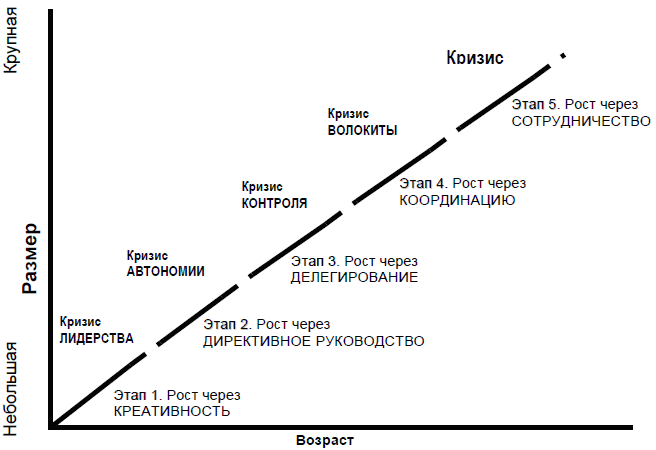

В своей работе Л. Грейнер выделил пять этапов развития организаций (рисунок 2)[4].

Рис. 2 Этапы роста организации по модели Л. Грейнера

В основу модели Грейнера вошли следующие факторы: возраст и размер организации, этапы эволюции и революции, темпы роста отрасли, причем не были даны количественные или временные рамки, так же неизвестно, в каких единицах исчисляется размер организации (размер дохода, число сотрудников или что-то другое), что позволяет отнести деление по размеру организации в данной модели к весьма субъективному.[5]

Рассмотрим стадии жизненного цикла организации по Грейнеру подробнее.

1) «Рост через креативность» характеризуется крайне важными предпринимательскими способностями создателя компании, обладающего уникальной идеей, его цель – воплотить ее в жизнь. Убеждение работников организации в уникальности компании и ее перспективах позволяют при удачном стечении обстоятельств обеспечить рост бизнеса организация. Постепенно организация дорастает до уровня недостаточности общей «одухотворенности» идеей, встает вопрос о необходимости профессионального руководство (кризис лидерства). Тогда происходит переход на следующую стадию роста через директивное руководство.

2)Стадия «Рост через директивное руководство» характеризуется налаживанием управления организацией при помощи менеджеров-профессионалов: создания системы формальных коммуникаций, поощрения и наказания, контроля. Формальный процесс отнимает много сил, организация не успевает вовремя адаптироваться под динамичную внешнюю среду из-за недостатка информации. В результате возникает кризис автономии, и снова необходимо делегирование полномочий.

3) На стадии «Рост через делегирование» руководители перестают справляться с управлением над разросшейся и усложненной организацией, фокусируются на стратегии общего развития и распределяют свои полномочия среди менеджеров среднего и низшего звена, которые работают менее эффективно, чем высшее руководство, что приводит к необходимости введения системы мотивации сотрудников. При делегировании полномочий становится сложнее управлять организацией, возникает кризис контроля, который решается при помощи координации[6].

4)«Рост через координацию» характеризуется усложнением внутренней структуры организации, а также системы распределения инвестиционных средств между бизнес-единицами. Усложнение внутренней структуры сопровождается расширением аппарата управления. В какой-то момент система распределения и контроля становится слишком перегруженной и возникает «кризис волокиты».

5)«Рост через сотрудничество» как стадия развития призван ослабить бюрократизацию в организации руководство компании стремится усилить внутреннюю гибкость, повысить заинтересованность работников в деятельности фирмы, призывает к инициативности сотрудников. Большую роль здесь играют неформальные коммуникации, когда условия контроля смягчаются, штаб управленцев сокращается. Рано или поздно энтузиазм у работников и их начальников ослабевает, возникает кризис, вызванный «психологической пресыщенностью» инновациями.

Таким образом, уникальность модели Грейнера заключается в том, что он определил основные индикаторы, позволяющие судить о наличии в организации той или иной фазы, к которым причислил возраст и темп роста корпорации, стиль высшего руководства, организационную структуру корпорации, систему контроля в корпорации, модель вознаграждения управляющих и работников [7].

Теория жизненного цикла организации Ицхака Адизеса, исследователя в области теории управления, основана на двух важных параметрах организации: гибкости и управляемости. Оперируя соотношением этих двух параметров в зависимости от «возраста» компании можно, по мнению И.Адизеса, значительно продлить жизненный цикл компании: в «молодости» организации гибки, но слабо контролируемы, а в «зрелом возрасте» наблюдается диаметрально противоположная ситуация.

Проблемы, с которыми любая организация сталкивается в своем развитии можно подразделить на проблемы роста и патологии. Если проблемы роста неизбежны и присущи абсолютно всем компаниям на этапе раннего развития в связи с незрелостью, то патологии негативно влияют на судьбу организации, и зачастую ей не под силу самостоятельно от них избавиться. Поэтому важнейшая задача менеджеров состоит в не допущении патологий[8].

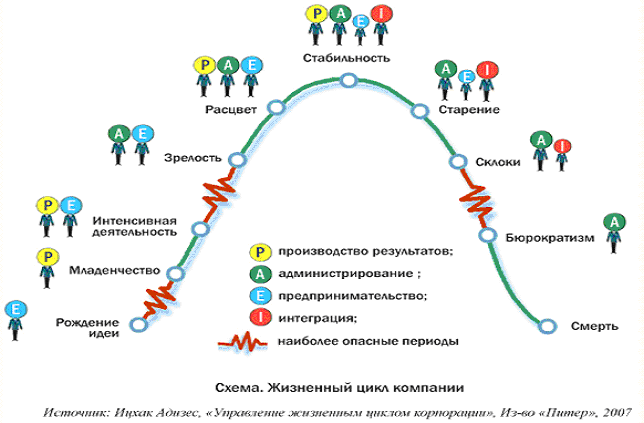

Именно для этого призвана модель жизненного цикла организации – компания может подготовиться к предстоящим проблемам и предпринять меры предосторожности (рисунок 3)[9].

Рис. 3 Модель жизненного цикла организации И. Адизеса

Рассмотрим стадии жизненного цикла по Адизесу более подробно:

1) «Рождение идеи» («Выхаживание»)

Главная цель предпринимателя продвинуть свою уникальную бизнес-идею (сходство со стадией «Рост через креативность» модели жизненного цикла Грейнера). Создатель организации на свой страх и риск берет на себя определенные обязательства, однако для создания новой организации требуется финансовая поддержка и возможности для преодоления барьеров рынка.

На этом этапе возникает первый финансовый кризис, выражающийся в кризисе ликвидности бизнеса и капитала собственника, так как знак потока от операционной деятельности имеет отрицательный знак, что обусловлено неэффективностью бизнеса на данный момент, а также потребностью в постоянных инвестициях в оборотный капитал, для возобновления израсходованных ресурсов. Источником капитала на этапе зарождения компании выступают личные средства собственника бизнеса, потому что новая компания, не успевшая себя зарекомендовать, не пользуется интересом и авторитетом у кредиторов[10].

2) «Младенчество» как этап состоит в старте реализации бизнес-идеи. Компания пока еще обладает размытой внутренней структурой, небольшим бюджетом, слабо работают или вообще отсутствуют внутренние системы (контроль, мотивация и т.д.), не разработана система правил, отсутствует долгосрочное видение. Все действия управленцев совершаются методом проб и ошибок, буквально выживая от кризиса до кризиса (кризиса ликвидности бизнеса и кризиса ликвидности капитала).

3) На этапе «Давай-давай», когда бизнес уже начал работать, организация имеет очень широкие возможности, но патологию на данной стадии вызывает постановка невыполнимой, слишком глобальной цели. На данной стадии руководители зачастую переоценивают свои возможности и начинают чрезмерно диверсифицировать производство продукции или услуг[11].

Возникает дилемма профессионализма (рис. 4), когда собственник решат, достаточно ли у него навыков для управления организацией или следует привлекать профессионала извне.

Рис. 4 Дилемма профессионализма

Адизес назвал такое явления ловушкой основателя или ловушкой семейственности, выход из которой возможен только за счет укрепившейся рыночной позиции, создания административной подсистемы, перехода от интуитивного управления к профессиональным обдуманным действиям[12].

4) «Юность» организации как стадия развития характеризуется огромным числом внутренних противоречий и конфликтов, что связано с духовным перерождением организации. Происходит смещение целей организации (переход от экстенсивного развития к интенсивному), изменение управленческой системы (делегирование полномочий). Основной процесс – трансформация денежного потока в сформированную рыночную долю .Чтобы эту рыночную долю не потерять, организация должна развиваться темпами, превышающими рыночные. Если систематизация управления прошла успешно, то стадия сменяется[13].

5) «Расцвет» как стадия является самой благоприятной с точки зрения баланса между гибкостью и контролем. Основной процесс – трансформация рыночных возможностей в наращивание инвестиционной привлекательности бизнеса. На данном этапе организация способна планировать в долгосрочной перспективе, принимать взвешенные решения, имея четкую структуру с оптимальной системой служебных обязанностей.

Компания ориентирована на результат и удовлетворяет потребительские потребности, её по праву можно отнести к «дойным коровам». Возникает дилемма инвестора: необходимо постоянно поддерживать развитие, и как только организация начинает становиться стабильной и перестает пополняться новыми силами, наступает новый этап.

6) Стадия «Стабильность» является началом старения организации. Гибкость ослабевает, инноваций и конфликтов внутри компании становится все меньше и меньше. В организации царит благоприятный психологический климат, широко развиты неформальные коммуникации, однако в состоянии расслабленности снижаются стимулы к развитию. При этом компания все хуже удовлетворяет потребности потребителя. В итоге предпринимательский дух падает, начинается рутина[14].

7) На этапе «Аристократизация» большую роль играют традиции в организации, проявляющиеся во всем: в одежде, в общении сотрудников. В организации зарождается негласный принцип не выделяться из толпы, поэтому новые идеи практически отсутствуют, инноваций почти нет. Планирование вновь становится краткосрочным, психологическая обстановка в компании становится напряженной[15].

8-10) "Ранняя бюрократизация", "бюрократия" и "смерть"

Все внутренние системы начинают давать сбой: команда не работает, но есть множество инструкций. Организация замыкается в себе, плохо взаимодействуя с рынком, находится в зоне информационной изоляции. Когда организация уже не может выполнять своих функций в связи с полной неработоспособностью входящих в нее систем, наступает смерть[16].

Используя определенные критерии, характерные для той или иной стадии развития организации, с определенной достоверностью мы можем определить, на какой стадии развития находится организация[17]

Таким образом, модель жизненного цикла Адизеса более точна, чем модель Грейнера, поскольку в ней описаны не только управленческие практики, но и элементы корпоративной культуры и организационного климата.

1.2 Методы анализа жизненного цикла организации

Подход с позиции жизненного цикла организации (ЖЦО) к исследованию хозяйственной деятельности предприятия, будучи системным, анализирует обобщающие показатели деятельности, отражающие его жизнеспособность, конкурентоспособность и деловой потенциал, позволяют оценить наличие, достаточность, а также размещение и использование финансовых ресурсов, выбранную стратегию развития.

Основой информационной базы для исследования и оценки реального положения дел являются данные бухгалтерского учета, который носит сплошной, непрерывный и документированный характер, и данные консолидированной отчетности.

Особое значение приобретают не только финансовые и другие экономические показатели, но и нефинансовая информация, такая как структура управления, атмосфера внутри компании, имидж компании в глазах общественности и т.д.

Следовательно, понятие эффективности перестает быть абсолютным, и критерии ее оценки становятся предметом выбора для коммерческого предприятия на конкретном этапе развития. Становится важной динамика развития, которая не всегда может быть положительной.

Тенденции определенного этапа жизненного цикла накладывают на избранную руководством стратегию экономического роста. Например, растущая компания, предвидя увеличение продаж, может заранее увеличить запасы и производственные мощности, а на стадии спада оптимизировать управление запасами. При этом в зависимости от стадии жизненного цикла применяют разные критерии экономического развития:

- минимум вложения капитала при наибольшей эффективности результата;

- максимум приведенной прибыли;

- минимум текущих затрат;

- минимум времени на оборот капитала;

- максимум рентабельности капитала;

- максимум сохранности финансовых ресурсов;

- рост рыночной стоимости компании и другие критерии.

Определить стадию развития несложно на этапе зарождения или кризиса, когда он становится явным и необратимым. Но для определения переломного момента перехода компании от расцвета к кризису следует в совокупности рассматривать ряд показателей[18].

Так, например, понять, на каком этапе развития находится компания, можно, в том числе изучив состав и структуру расходов компании. С ростом компании ее расходы приобретают все более сложную структуру. На начальном этапе компания несет в основном административные расходы по организации деятельности, на стадии роста значительную долю занимают инвестиционные затраты, могут быть значительными расходы на рекламу, если компания вынуждена пробиваться на рынке и вести агрессивную политику по привлечению покупателей и по повышению узнаваемости своего бренда, и т.д. В зрелости компания имеет достаточно разветвленную структуру. Значительную долю в составе расходов занимают оплата труда, амортизация основных средств, общехозяйственные расходы по управлению организацией и др. На стадии спада нужно обращать внимание на совокупные производственно-сбытовые издержки, на расходы по кредитам и займам, прочие расходы, штрафы за невыполнение договорных обязательств и т.д.[19]

В то же время экономическая организация является открытой системой, характеризующейся взаимодействием с внешней средой деятельности. Финансовое состояние во многом определяется и взаимоотношениями с поставщиками, покупателями и другими деловыми партнерами, налоговыми органами, банками, акционерами и работниками компании. В течение жизненного цикла организации стратегия периодически меняется в соответствии с внешними и внутренними условиями. Майк Фридман и Бенджамин Трегоу для определения эффективности стратегии развития формируют следующие по важности группы показателей:

- финансовые показатели;

- товарно-рыночные показатели;

- показатели конкурентоспособности;

- оценка внешней ситуации;

- оценка внутренней ситуации[20].

При этом в бизнес-анализе для оценки внешней и внутренней ситуации используется SWOT-aнaлиз, в котором рассматриваются:

- потенциал организации;

- слабые стороны организации;

- возможные внешние благоприятные условия развития;

- угрозы[21].

Каждый из параметров SWOT-aнaлизa, изменяющихся на стадиях жизненного цикла, связан с соответствующими группами показателей.

Таким образом, для анализа финансового состояния организации можно использовать следующую систему дополняющих друг друга показателей:

- показатели, характеризующие результаты хозяйственной деятельности компании за определенный период, например: выручка от продаж, прибыль, объем продаж в натуральном выражении, а также расходы компании и их структура, показатели оборачиваемости и рентабельности, темпы роста перечне ленных выше показателей по отношению к предыдущим периодам;

- показатели, характеризующие обеспеченность компании денежными средствами и ее возможности отвечать по своим обязательствам: платежеспособность, кредитоспособность, ликвидность, объем денежных средств, структура обязательств и наличие доступных внешних источников для их погашения;

- показатели, характеризующие размеры компании, темпы ее, структуру активов, динамика курса и доходности акций, норма амортизации, количество персонала, размер уставного капитала, суммарная выручка, чистый доход, инвестиции и др.;

- потенциал компании: производственный, трудовой, инвестиционный, инновационный;

- показатели, используемые в анализе рисков. На стадии зарождения и роста - инвестиционные риски и риск неплатежеспособности, на стадии зрелости - коммерческие риски, на стадии спада - риск банкротства;

- качественные показатели, характеризующие имидж компании, эффективность организации работы компании и управление ею, конкурентоспособность;

- стадия развития жизненного цикла компании;

- показатели, характеризующие внешнюю среду деятельности (состояние и тенденции в отрасли, стране и т.д.)[22] .

Исследование финансового состояния компании включает:

- изучение свойств, признаков и отношений исследуемого объекта (предприятия);

- изучение текущего состояния хозяйственной деятельности;

- анализ факторов, определявших деятельность хозяйствующего субъекта по выбранным показателям.

- анализ тенденций развития в отрасли за прошлые периоды (для подтверждения стадии развития жизненного цикла хозяйствующего субъекта и построения прогноза деятельности).

- анализ поворотных моментов в развитии хозяйствующего субъекта.

- оценка эффективности реализуемой стратегии.

- прогнозирование перспектив развития хозяйствующего субъекта.

Существование организации и ее эффективность зависит не только от того, на какой стадии жизненного цикла она находится, но и от внешнего финансирования, которое может искусственно продлять время жизни организации[23].

Массовое обновление основного капитала является материальной основой экономического цикла и жизненного цикла организации. Возникновение, становление, развитие, отмирание или переход в новое качество как фазы жизненного цикла.

Динамика изменений объемов производства также позволяет описывать фазы жизненного цикла организации. При достижении хозяйствующим субъектом равновесия, когда прибыль становится максимальной при производстве определенного объема продукции, происходит переход в новое качество[24].

Отметим, что в жизненном цикле фирмы очень важное место принадлежит четвертой (последней) фазе. Появляющаяся «вилка» или даёт хозяйствующему субъекту возможность развиваться в будущем, или приводит к умиранию экономической организации.

Возможности развития в организационном плане предоставляются самые разнообразные, такие как слияние и поглощение компаний, создание финансово-монополистических и финансово-промышленных групп. В результате появляется новая внутрифирменная структура, отличная от предыдущей, которая подразумевает как более высокую иерархию (увеличивается количество «этажей» управления и, соответственно, затрат на координацию), так и более плоскую (создание финансово-промышленных групп, переход к сетевым структурам и проч.)[25].

На рисунке 5 отражены основные критерии, по которым можно определить стадию, на которой находится исследуемая организация.

Важно отметить тот факт, что непреодоленные вовремя «болезни роста» (т.е. трудности, появление которых обусловлено незрелостью компании) могут стать организационными патологиями и задачей руководства на любом этапе является выявление подобных проблем и своевременное их решение.

Рис. 5 Критерии определения стадии развития организации

Таким образом, в первой главе этого исследования было установлено, что жизненный цикл организации является закономерной последовательностью сменяющих друг друга этапов, особенности каждого из которых сформированы как следствие предыдущего этапа. Различными авторами предлагаются различные комбинации характеристик и по–разному рассматривается их динамика.

Управление развитием предприятия на основе модели жизненных циклов дает возможность вырабатывать направление необходимых преобразований и последовательно и целенаправленно проводить изменения.

При переходе организации от одной стадии развития к другой, накапливается ряд организационных проблем. Менеджменту организации следует четко идентифицировать суть этих проблем и причины их возникновения во взаимосвязи с принятыми управленческими решениями.

могут ли они быть разрешены путём незначительных корректировок системы управления или они свидетельствуют о приближении следующей стадии жизненного цикла, а следовательно, связаны с необходимостью проведения организационных изменений. Таким образом, эффективная и устойчивая деятельность организации во многом зависит от того, как менеджеры и работники понимают, оценивают и учитывают в своих действиях её жизненный цикл и каждую его стадию.

В настоящее время в экономических науках описание жизненных циклов носит преимущественно качественный характер, в практической деятельности применение модели довольно ограничено из-за недостаточной проработки отдельных методологических моментов.

2. Исследование жизненного цикла АО «Кнауф Петроборд»

2.1. Краткая характеристика АО «Кнауф Петроборд»

Акционерное общество «Кнауф Петроборд» было зарегистрировано 02 ноября 2002 года по адресу 191015, Санкт-Петербург, ул. Шпалерная, д.51. Компании были присвоены ОГРН 1024702088179, ИНН 4719011873. Основным видом деятельности является производство бумаги и картона.

В настоящее время Компанию возглавляет Михайлов Юрий Анатольевич. Уставный капитал компании по состоянию на 01.01.2019 составляет – 3501,43 млн. руб. Численность персонала компании составляет 972 человека.

Тип собственности АО «Кнауф Петроборд» - Акционерное общество. Форма собственности - Собственность иностранных юридических лиц. Уникальность предприятия, принадлежащего международной немецкой компании КНАУФ, заключается в том, что оно производит разные виды картона из макулатуры. Немецкая компания является ее крупнейшим переработчиком в России.

Основные виды деятельности АО «Кнауф Петроборд»:

- производство бумаги и картона (17.12),

- производство гофрированной бумаги и картона, бумажной и картонной тары (17.21),

- производство бумажных канцелярских принадлежностей (17.23)

- производство теплоэнергии и электроэнергии (предприятие имеет собственную ТЭЦ).[26]

Производственная мощность картонного производства АО «Кнауф Петроборд» составляет более 200 тыс. тонн картона в год. Установлены две картоноделательные машины шириной 4,2 м каждая, одна меловальная установка, имеется свое полиграфическое производство, способное перерабатывать до 19,5 тыс. тонн картона в год в заготовки коробок и пачек с многокрасочной печатью.

В структуру товарного ассортимента АО «Кнауф Петроборд» входят:

- макулатурный мелованный картон, используемый в качестве упаковки для бытовой химии и СМС, чая, косметики, пищевых продуктов сигарет;

- макулатурный немелованный картон, используемый в качестве упаковки для соли, промышленных товаров, подложки для кондитерских изделий, бумажно-беловых товаров, товаров народного потребления;

- облицовочный картон для изготовления гипсокартонных листов.

Доля российского рынка, занимаемая АО «Кнауф Петроборд» в части макулатурных коробочных мелованных картонов в 2018 году составила 52,1% (-0,5% к 2017 году), в части коробочных немелованных картонов - 85,8% (+ 2,0% к 2017 году).

Продукция производства АО «Кнауф Петроборд» продается в первую очередь в РФ, но также расширяется объем экспорта в страны Европейского союза и другие государства, картон из Ленинградской области поставляется в Казахстан, Узбекистан, Азербайджан, Латвию, Финляндию.

ТЭЦ АО «Кнауф Петроборд» в качестве топлива использует природный газ, резервный вид топлива мазут, кроме удовлетворения собственных нужд предприятия, оказывая услуги теплоснабжения населению города Коммунар. По состоянию на 01.01.2018 года суммарная установленная мощность ТЭЦ АО «Кнауф Петроборд» составила: электрическая 12 МВт, тепловая 260 Гкал/ч, в том числе отборов паровых турбин 91,2 Гкал/ч.

2.2. Анализ жизненного цикла АО «Кнауф Петроборд»

С 2002 года и до начала 2003 года АО «Кнауф Петроборд» находился в стадии становления, формируется жизненный цикл продукции. На этом этапе идет поиск единомышленников, подготовка к реализации идеи, юридическое оформление организации, набор операционного персонала и выпуск первых партий продукции, оптимизация товарной линейки.

До 2004 года АО «Кнауф Петроборд» занимается расширением сфер деятельности, Что касается стратегии конкурентной борьбы, то АО «Кнауф Петроборд» занимается нишевой глубокой специализация производства.

С 2005 года происходит рост компании: идет активное освоение рынка, рост интеграции особенно интенсивны. Предприятие находится на стадии развития этапе коллегиальности

На предприятии внедрена система менеджмента качества на базе международного стандарта 1309000 версии 2000 года. В 2006 году получен «Предварительный экологический сертификат соответствия», удостоверяющий экологическую чистоту продукции. Все виды производимой предприятием продукции производятся с соблюдением природоохранного законодательства, не допускаются вредные выбросы в окружающую среду и водную среду.

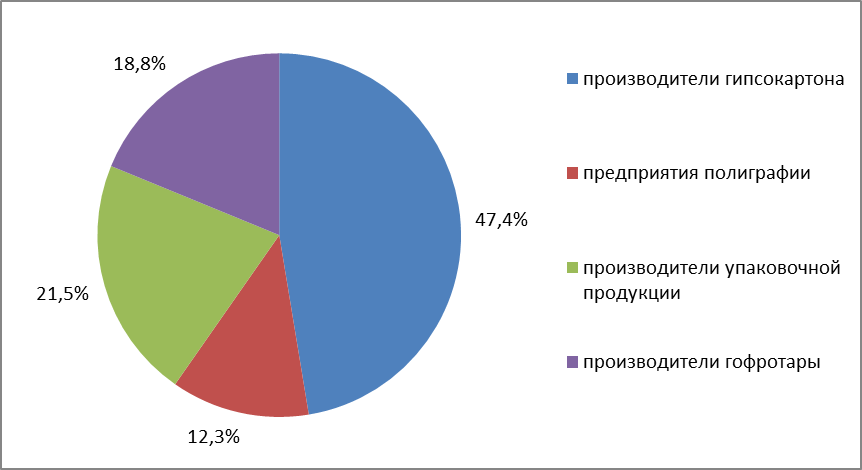

Основные сегменты потребителей продукции АО «Кнауф Петроборд»: изображены на рисунке 6 отображены основные сегменты потребителей макулатурного картона АО «Кнауф Петроборд».

Как видно из рисунка 6 основной сегмент рынка (47,4%) приходится на долю предприятий, производящих гипсокартон, основное большинство которых составляют предприятия Холдинга «Кнауф». Оптимально построенные логистические маршруты позволяют максимально снизить издержки обеспечения облицовочным картоном предприятия Холдинга.

Второй по величине сегмент (21,5%) приходится на предприятия, производящие упаковочную продукцию, приобретающие мелованные и немелованные виды картона, используемые в качестве упаковки для бытовой химии и СМС, чая, косметики, пищевых продуктов и овальных сигарет, соли, промышленных товаров, подложки для кондитерских изделий, бумажно-беловых товаров, товаров народного потребления.

Сегмент предприятий-производителей гофротары значительно меньше первых двух и составляет 18,8 % от общего числа клиентов АО «Кнауф Петроборд».

Рис. 6 Целевые сегменты рынка АО «Кнауф Петроборд»

Самый малый сегмент рынка – 12,3% составляют предприятия полиграфии, использующие мелованный картон для печатных изделий.

Таким образом, потенциальными потребителями АО «Кнауф Петроборд» являются предприятия, производящие гипсокартон, основное большинство которых составляют предприятия Холдинга «Кнауф», предприятия производящие упаковочную продукцию из мелованного картона, производители гофротары, предприятия полиграфии.

С 2008 года АО «Кнауф Петроборд» входит в состав международной группы вертикально интегрированных предприятий KNAUF, одного из крупнейших производителей стройматериалов в мире.

С 2009 года по 2014 год идет период стабилизации роста, наступает фаза зрелости, этап формализации деятельности.

В 2014 году общество было реорганизовано путем присоединения ОАО «Санкт-Петербургский картонно-полиграфический комбинат», крупнейшего в России предприятия по производству коробочного картона из макулатуры (марки «Нева», «Ладога», «ОБ») и ЗАО «Альт Папир», крупнейшего сборщика макулатуры в Северо-Западном ФО, чей ежегодный объем заготовки составлял порядка 200 тыс. тонн.

На основании данных бухгалтерского баланса АО «Кнауф Петроборд» за 2016-2018 годы проведем анализ экономических показателей развития (см. таблицу 1).

Таблица 1

Основные экономические показатели АО «Кнауф Петроборд» за 2016-2018гг.[27]

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Изменения |

|||

|

2017 г. к 2016г |

2018 г. к 2017г |

||||||

|

Выручка от продаж, тыс. руб. |

5815615 |

7998724 |

8578204 |

2183109 |

137,5 |

579480 |

107,2 |

|

Себестоимость продаж, тыс. руб. |

5227066 |

6283769 |

6577316 |

1056703 |

120,2 |

293547 |

104,7 |

|

Коммерческие и управленческие расходы, тыс.руб. |

418551 |

952706 |

874504 |

534155 |

227,6 |

-78202 |

91,8 |

|

Чистая прибыль, тыс. руб. |

257447 |

973783 |

1200843 |

716336 |

378,2 |

227060 |

123,3 |

|

Среднегодовая численность работников, чел. |

709 |

956 |

972 |

247 |

134,8 |

16 |

101,7 |

|

Среднегодовая стоимость основных средств, тыс. руб. |

1603229 |

1716588 |

1801563 |

113359 |

107,1 |

84975 |

105,0 |

|

Среднегодовая стоимость оборотных активов, тыс. руб. |

6072317 |

6890034 |

4780223 |

817717 |

113,5 |

-2109811 |

69,4 |

|

Рентабельность продаж по чистой прибыли, % |

0,04 |

0,12 |

0,14 |

0,08 |

275,0 |

0,018 |

115,0 |

|

Коэффициент текущей ликвидности |

12,6 |

12,5 |

11,7 |

-0,1 |

99,2 |

-0,8 |

93,6 |

|

Фондоотдача, руб./руб. |

3,6 |

4,7 |

4,8 |

1,1 |

130,6 |

0,1 |

102,1 |

|

Фондовооруженность, руб./чел. |

2261,3 |

1795,6 |

1853,5 |

-465,7 |

79,4 |

57,9 |

103,2 |

По данным, приведенным в таблице 1, можно судить о положительной динамике выручки АО «Кнауф Петроборд» с 2016 года по 2018 год, при этом темп роста данного показателя в 2017 году был значительно выше (137,5%), чем в 2018 году (107,2%), что обусловлено отчасти ухудшением ситуации на строительном рынке в 2018 году за счет снижения продаж облицовочного картона на 8%.

Себестоимость реализации АО «Кнауф Петроборд» в 2017 году увеличилась на 20,2%, темп прироста в 2018 году составил 4,7%. Значительный рост показали в 2017 году по сравнению с 2016 годом коммерческие и управленческие расходы предприятия, увеличившись более чем в два раза, однако в 2018 году менеджмент предприятия проводил политику сокращения расходов, что привело к снижению данного вида затрат на 8,2%.

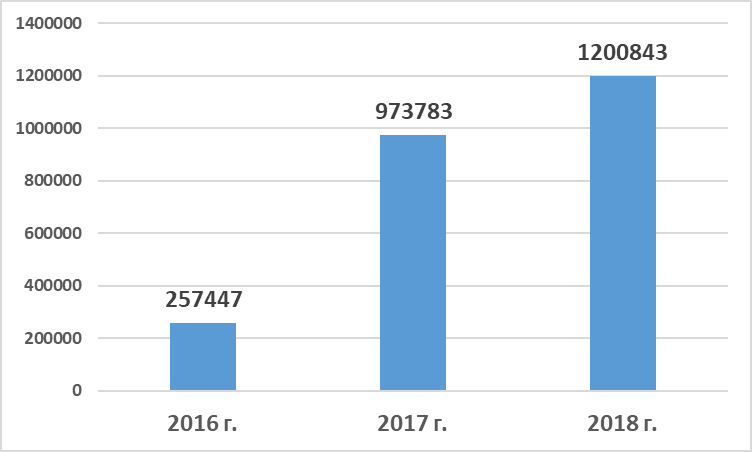

Чистая прибыль АО «Кнауф Петроборд» в 2017 году показала более чем троекратный рост и составила 973783 тыс.руб., что было обусловлено эффектом от присоединения производственных мощностей ОАО «Санкт-Петербургский картонно-полиграфический комбинат» и ЗАО «Альт Папир», в 2018 году прирост чистой прибыли предприятия составил 23,3% (рисунок 7).

Рис.7 Динамика прибыли АО «Кнауф Петроборд»

В качестве положительной тенденции отметим также более чем трехкратный рост рентабельности с 2016 года по 2018 год, обусловленный ростом чистой прибыли АО «Кнауф Петроборд». Управление финансами предприятия находится на высоком уровне, что подтверждается высоким значениями показателя текущей ликвидности (11,7-12,6) более чем в пять раз превышающими нормативный уровень (2,0).

Среднегодовая стоимость основных средств АО «Кнауф Петроборд» ежегодно увеличивалась вследствие реинвестирования нераспределенной чистой прибыли в модернизацию оборудования, так рост составил в 2017 году 7,1% , а в 2018 году 105,0% соответственно.

Также следует отметить увеличение среднегодовой стоимости оборотных активов АО «Кнауф Петроборд» в 2017 году на 13,5%, а затем их сокращение в 2018 году на 30,6% по причине проводимой менеджментом предприятия политики оптимизации структуры активов, сокращения дебиторской задолженности и финансовых вложений.

За последние три года наблюдается увеличение численности персонала на 34,8% в 2017 году, на 1, 7% в 2018 году в связи с производственной необходимостью, что свидетельствует о том, что АО «Кнауф Петроборд» развивается, укрепляя свои позиции на российском рынке.

Рост стоимость основных средств с 2016 по 2018 год обусловил рост фондоотдачи предприятия, так если с 1 рубля вложенных в основные средства в 2014 году было получено 3,6 рубля выручки, то в 2016 году этот показатель увеличился до 4,8 рубля. Отметим также снижение показателя фондовооруженности предприятия обусловленное ростом численности персонала АО «Кнауф Петроборд» в 2017 -2018 годах.

По результатам проведенного во второй главе анализа, можно сделать вывод, что деятельность АО «Кнауф Петроборд» в анализируемом периоде была безубыточной, рентабельной. АО «Кнауф Петроборд» максимизировало показатели прибыли в анализируемом периоде. Так объем чистой прибыли в 2017 году показал более чем троекратный рост и составила 973783 тыс.руб., что было обусловлено эффектом от присоединения производственных мощностей

Анализ показал более чем трехкратный рост рентабельности с 2016 года по 2018 год, обусловленный ростом чистой прибыли АО «Кнауф Петроборд». Управление финансами предприятия находится на высоком уровне, что подтверждается высоким значениями показателя текущей ликвидности (11,7-12,6) более чем в пять раз превышающими нормативный уровень (2,0).

Однако, несмотря на увеличение суммы прибыли, рентабельность по чистой прибыли в течение анализируемого периода не превысила 15%, следовательно, требуется разработка корректирующих мероприятий.

Также отметим, что производственная база АО «Кнауф Петроборд» включает производственный комплекс присоединенного в результате поглощения бывшего ОАО «Санкт-Петербургского картонно-полиграфического комбината», который был пущен в эксплуатацию в 1982 году и нуждается в модернизации.

Рассчитанные показатели свидетельствуют о том, что рыночное положение АО «Кнауф Петроборд» является устойчивым, предприятие достаточно эффективно использует имеющийся капитал, данные рассчитанные показатели показывают, что предприятие находится в фазе зрелости.

3. Рекомендации по управлению жизненным циклом АО «Кнауф Петроборд»

Эффективность деятельности АО «Кнауф Петроборд» во многом зависит от того, насколько она адаптирована к внешней среде, в какой мере гибки, подвижны ее структуры, в какой мере она способна к нововведениям.

Для оптимального управления жизненным циклом АО «Кнауф Петроборд» и недопущения перехода к фазе «Спад» рекомендуется усиливать свои позиции на рынке. На рисунке 8 приводится диаграмма мероприятий по повышению конкурентных позиций и индекса конкурентоспособности АО «Кнауф Петроборд».

Текущее состояние конкурентоспособности АО «Кнауф Петроборд»

Планируемое состояние конкурентоспособности АО «Кнауф Петроборд»

Рис.8 Мероприятия для повышения конкурентоспособности АО «Кнауф Петроборд»

Комплекс мероприятий по повышению конкурентоспособности АО «Кнауф Петроборд» включает четыре основных блока:

1.Модернизация производственной базы, производственного комплекса присоединенного в результате поглощения бывшего ОАО «Санкт-Петербургского картонно-полиграфического комбината» :

1.1- модернизация картоноделательной машины;

1.2- модернизация очистных сооружений;

1.3 – внедрение технологий энергосбережения;

2. Внедрение мероприятий по инновационному развитию:

2.1- применение продуктовых инноваций;

2.2-использование процессных инноваций;

2.3-совершенствование системы контроля качества;

3. Внедрение мероприятий по развитию собственной сети заготовителей макулатурного сырья в центральных и восточных регионах РФ;

4. Совершенствования взаимоотношения с контрагентами;

4.1 - внедрения CRM-системы «Клиент-Коммуникатор»;

4.2 - активизация рекламной деятельности.

Как было установлено во второй главе данного исследования, производственная база АО «Кнауф Петроборд» включает производственный комплекс присоединенного в результате поглощения бывшего ОАО «Санкт-Петербургского картонно-полиграфического комбината», который был пущен в эксплуатацию в 1982 году и нуждается в модернизации.

Реконструкция картоноделательной машины позволит обновить производственную мощность компании и расширить объемы производства.

Внедрение технологий энергосбережения АО «Кнауф Петроборд» предполагает проведение энергоаудита, выделение собственного контура теплоснабжения с целью сокращения энергопотребления производственных цехов. Суммарный потенциал энергосбережения АО «Кнауф Петроборд» составляет 15 тысяч тонн условного топлива, что эквивалентно 95 млн. рублей в год.

Для совершенствования очистных сооружений предлагается приобретение комплекса водоподготовки, включающий автоматические дисковые станции механической очистки воды ARKAL GALAXY 4” Spin Klin x 6 on 8” PP и автоматические гидроциклоны ПВО-ГЦ-110. Модернизация очистных сооружений позволит улучшить показатели в 2,5 раза, до 4 мг взвешенных веществ в кубическом дециметре воды.

Под инновациями в широком смысле понимается прибыльное использование новшеств в виде новых технологий, видов продукции и услуг, организационно-технических и социально-экономических решений производственного, финансового, коммерческого, административного или иного характера. Для АО «Кнауф Петроборд» весьма актуальным будет использования способов упрочнения гофрированного картона: импрегнирование, поверхностной обработки полимерными пленками.

Во избежание дефектов готового картона в процессе изготовления в ход идут проклеивающие вещества. В зависимости от метода различают проклейку в массе и поверхностную проклейку. В первом случае реагент вводится в бумажную массу, а во втором проклейка осуществляется путем нанесения реагента на поверхность изделия

Конкретными источниками инновационных идей для АО «Кнауф Петроборд» являются:

- потребители упаковочных картонов, т.е. изучение потребительского спроса;

- ученые, занимающиеся изобретением новых материалов и технологий, товарных свойств, создающих усовершенствованные варианты товарной продукции, в частности разработками улучшения качественных характеристик картона в России занимается «Научно-технический центр МЕТТЭМ», а также Инжиниринговый химико-технологический центр (ИХТЦ) г. Томск;

- конкуренты: в случаях, когда их деятельность, направленная на изучение потребительского спроса, может подтолкнуть АО «Кнауф Петроборд» к формированию собственной инновационной идеи;

- непосредственно работники предприятия, поскольку в АО «Кнауф Петроборд» применяются особые приемы стимулирования деятельности работников по разработке предложений по усовершенствованию технологии производства, при этом в процесс зарождения инновационных идей вовлекаются рядовые работники.

АО «Кнауф Петроборд» целесообразно использовать комбинированную инновационную стратегию, объединяющую умеренно-наступательную и оборонительную инновационные стратегии. АО «Кнауф Петроборд» можно рекомендовать внедрение продуктовой инновации – производства усовершенственной модификации картона, за счет применения инновационных проклеивающих реагентов для картона (разработка ИТХЦ) по своим техническим характеристикам эквивалентным зарубежным образцам, при этом эффективная стоимость (на тонну продукта) ниже импортных проклеек в полтора-два раза, поскольку делается продукт полностью на отечественном сырье, а также создание картона с поверхностной обработкой термопластичными полимерами.

Содержание инновационных мероприятий по повышению конкурентоспособности макулатурного картона:

- применения инновационных проклеивающих реагентов для картона;

- создание картона с поверхностной обработкой термопластичными полимерами.

Умеренно-наступательная инновационная стратегия АО «Кнауф Петроборд» обеспечивает позиции «второго самого лучшего производителя». Обходится такая стратегия не дешево, сложна с точки зрения управления. Главная ее цель: безопасная торговая политика, ориентированная на широкого потребителя. Оборонительная инновационная стратегия АО «Кнауф Петроборд» ориентирована на сохранение позиций крупнейшего предприятия. Имеется экономия на исследованиях и разработках. Размер прибыли зависит от того, насколько предприятие оперативно может использовать выгоду других предприятий.

Для решения проблемы дефицита макулатурного сырья АО «Кнауф Петроборд» можно рекомендовать направить усилия на формирование собственной сети по сбору макулатуры в Центральных и Восточных регионах РФ, например в Поволжье и на Урале, как альтернативный вариант можно заключать договоры долговременного сотрудничества с уже имеющиеся в данных регионах операторов рынка по сбору макулатуры .

Как отмечают эксперты рынка, дефицит макулатуры в России связан главным образом не с тем, что ее слишком много вывозится, а с тем, что в стране не развит раздельный сбор отходов, в результате чего основная часть потенциально перерабатываемой бумаги просто теряется или уничтожается. В России ежегодно образуется около 11 млн. тонн отходов в виде бумаги, картона и прочей целлюлозной продукции, существующих перерабатывающих мощностей при условии их полной загрузки хватит только для переработки имеющегося бумажного мусора. Значит, в перспективе для полного решения мусорной проблемы действительно понадобятся новые станки по переработке.

По мнению многих экспертов рынка, в настоящее время, с точки зрения экономики, целесообразно перерабатывать до 56% макулатурного сырья от общего количества макулатуры. В России сейчас может собираться около 35% такого сырья, тогда как остальная макулатура в основном в виде бытового мусора попадает на свалку, поэтому необходимо совершенствовать систему ее сбора и заготовки. Сегодня в этой сфере наблюдаются некоторые подвижки, связанные с активностью частных предпринимателей, но без поддержки государства тут не обойтись.

В нашей стране, стремящейся к интеграции с мировой и, прежде всего, европейской экономической системой, запущен в декабре 2016 года национальный проект «Чистая страна», а также в ноябре 2017 года федеральный проект сортировки мусора «Разделяй правильно» направленный на воссоздание системы заготовки и переработки вторичного сырья под законодательной опекой государства и правительства. В настоящий момент формируется принципиально новая система использования вторичных ресурсов, способная работать в рыночных условиях хозяйствования, то есть без выделения средств из федерального бюджета на эти цели, в частности за счет государственно-частного партнерства, правительством планируется стимулирующая налоговая политика.

Инициатива «Разделяй правильно», по замыслу авторов, должна сформировать конгломерат общественных организаций, бизнеса, органов государственного и муниципального управления. Руководству АО «Кнауф Петроборд» было бы целесообразно рассмотреть возможность участия в данных федеральных проектах.

В качестве программного решения для реализации в АО «Кнауф Петроборд» поставленной задачи внедрения системы управления отношений с клиентами рекомендуется приобретение CRM-платформы Автоматизированная система Microsoft Dynamics CRM Online.

В целях совершенствование системы продвижения товаров на рынок для АО «Кнауф Петроборд» рекомендуется внедрение системы управление Взаимоотношениями с Клиентами (CRM) - деловой стратегии привлечения (выбора) и управления клиентами, нацеленная на оптимизацию их ценности в долгосрочной перспективе. Для АО «Кнауф Петроборд» CRM предполагает наличие в организации философии и культуры ориентированных на клиента, направленных на эффективность работы в области маркетинга, продаж и сервисного обслуживания. CRM-приложения делают возможным эффективное управление взаимоотношениями с клиентами, при условии, что предприятие имеет правильные цели, стратегию и культуру. Следовательно, система CRM не только позволяет добиться прироста продаж за счет более качественной работы с клиентами, а также снижения издержек за счет автоматизации всех процессов и интеграции работы отделов, но и позволяет освободить время сотрудников, и особенно руководителей, от контроля выполняемой работы для более эффективного использования этого времени.

Таким образом, применение комплекса указанных мероприятий является экономически целесообразным и позволит АО «Кнауф Петроборд» повысить общий уровень конкурентоспособности и продлить жизненный цикл организации.

Заключение

Данная курсовая работа была посвящена исследованию вопросов применения теории жизненного цикла к управлению организацией.

В первой главе работы было установлено, что организациям свойственно наличие определенного жизненного цикла - как закономерной последовательности сменяющих друг друга этапов, особенности каждого из которых сформированы как следствие предыдущего этапа. Управление развитием организации на базе модели жизненных циклов позволяет вырабатывать направление необходимых преобразований и последовательно и целенаправленно проводить изменения.

При переходе организации от одной стадии развития к другой, накапливается ряд организационных проблем. Менеджменту организации следует четко идентифицировать суть этих проблем и причины их возникновения во взаимосвязи с принятыми управленческими решениями.

Существенные организационные проблемы, как правило, указывают на приближение следующей стадии жизненного цикла и необходимость проведения организационных изменений. В настоящее время в экономических науках описание жизненных циклов носит преимущественно качественный характер, в практической деятельности применение модели довольно ограничено из-за недостаточной проработки отдельных методологических моментов.

Периоды изменений ценностей и основ стратегического развития, считаются циклами развития организации. Заимствование основ концепция жизненного цикла из науки биологии тем не менее применительно к организации имеет некоторую ограниченность. Если для живого организма смерть является неизбежностью, то существование организации может продолжаться неограниченно долго.

Длительность различных этапов цикла может существенно различаться в разных организациях под влияние факторов: размера фирм, отрасли приложения, типа производимой продукции или оказываемых услуг, технического уровня оснащения, успешного менеджмента и многих других.

С помощью модели жизненного цикла менеджеры могут прогнозировать изменения, корректируя в зависимости от них стиль руководства, снижать возможные риски и предотвращать возможные негативные моменты, принимая рациональные управленческие решения.

В данной работе исследовался вопрос жизненного цикла компании на примере Акционерное общество «Кнауф Петроборд» - крупнейший в РФ производитель макулатурного картона, входит в состав международной группы вертикально интегрированных предприятий KNAUF, одного из крупнейших производителей стройматериалов в мире.

В 2014 году общество было реорганизовано путем присоединения ОАО «Санкт-Петербургский картонно-полиграфический комбинат», крупнейшего в России предприятия по производству коробочного картона из макулатуры (марки «Нева», «Ладога», «ОБ») и ЗАО «Альт Папир», крупнейшего сборщика макулатуры в Северо-Западном ФО, чей ежегодный объем заготовки составлял порядка 200 тыс. тонн.

Уникальность предприятия, принадлежащего международной немецкой компании КНАУФ, заключается в том, что оно производит разные виды картона из макулатуры. Немецкая компания является ее крупнейшим переработчиком в России.

Производственная мощность картонного производства АО «Кнауф Петроборд» составляет более 200 тыс. тонн картона в год. В структуру товарного ассортимента АО «Кнауф Петроборд» входят:

- макулатурный мелованный картон, используемый в качестве упаковки для бытовой химии и СМС, чая, косметики, пищевых продуктов и овальных сигарет;

- макулатурный немелованный картон, используемый в качестве упаковки для соли, промышленных товаров, подложки для кондитерских изделий, бумажно-беловых товаров, товаров народного потребления;

- облицовочный картон для изготовления гипсокартонных листов.

Проведенный анализ показал, что исследуемое предприятие находится в фазе зрелости, о чем свидетельствуют показатели растущей выручки, прибыли, увеличения численности сотрудников, а также участие в социальных проектах, благотворительность.

Массовое обновление основного капитала является материальной основой экономического цикла и жизненного цикла организации, поэтому руководству АО «Кнауф Петроборд» с целью оптимального управления жизненным циклом и недопущения перехода к стадии «Спад» рекомендуется:

- проведение модернизации комплекса, для увеличения производства облицовочного картона из вторичного сырья (макулатуры), доведя его качественные характеристики до мировых стандартов;

- проведение реконструкции картоноделательной машины, а также реконструкции очистных сооружений, поскольку предприятие наносит окружающей среде определенный вред за счет промышленных выбросов;

- внедрение технологий энергосбережения, так как суммарный потенциал энергосбережения АО «Кнауф Петроборд» составляет 15 тысяч тонн условного топлива, что эквивалентно 95 млн. рублей в год;

- c целью сокращения дефицита макулатурного сырья направить усилия на формирование собственной сети по сбору макулатуры в Центральных и Восточных регионах РФ;

- осваивать производство инновационных видов картона;

- с целью расширения круга потребителей внедрить систему управления отношений с клиентами на базе CRM-платформы Клиент-Коммуникатор.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Адизес И . Управление жизненным циклом корпорации / И. Адизес. — М. : Манн, Иванов и Фербер, 2013. – 317 с.

2. Агарков, А.П. Теория организации. Организация производства: Интегрированное: Учебное пособие для бакалавров / А.П. Агарков, Р.С. Голов, А.М. Голиков. - М.: Дашков и К, 2015. - 272 c.

3. Веснин, В.Р. Теория организации: Учебник / В.Р. Веснин. - М.: Проспект, 2016. - 272 c.

4. Жигун, Л.А. Теория менеджмента: теория организации: Учебное пособие / Л.А. Жигун. - М.: Инфра-М, 2016. - 160 c.

5. Ксенофонтова, Х.З. Теория менеджмента: теория организации (для бакалавров) / Х.З. Ксенофонтова. - М.: КноРус, 2018. - 256 c.

6. Ивашковская И. В., Константинов Г. Н., Филонович С. Р. Становление корпорации в контексте жизненного цикла организации // Российский журнал менеджмента. 2016. №. 9.

7. Лапыгин, Ю.Н. Теория организации и организационное поведение: Учебное пособие / Ю.Н. Лапыгин. - М.: Инфра-М, 2018. - 412 c.

8. Мильнер, Б.З. Теория организации: Уч. / Б.З. Мильнер. - М.: Инфра-М, 2019. - 192 c.

9. Новичков, Н.В. Теория организации (для бакалавров) / Н.В. Новичков. - М.: КноРус, 2017. - 288 c.

10. Симоненко, И.Л. Теория организации: Учебное пособие / И.Л. Симоненко. - Рн/Д: Феникс, 2017. - 465 c.

11. Смирнов, Э.А. Теория организации: Учебное пособие / Э.А. Смирнов. - М.: ИЦ РИОР, 2016. - 248 c.

12. Теория организации : учебное пособие / под общ. ред. Л. С. Ружанской. — Екатеринбург :Изд-во Урал. ун-та, 2015. — 200 с.

13. Тихомирова, О.Г. Менеджмент организации: теория, история, практика: Учебное пособие / О.Г. Тихомирова, Б.А. Варламов. - М.: НИЦ Инфра-М, 2013. - 256 c.

14. Третьякова, Е.П. Теория организации / Е.П. Третьякова. - М.: КноРус, 2018. - 295 c.

15. Угрюмова, Н.В. Теория организации и организационное поведение: Учебник / Н.В. Угрюмова, А.О. Блинов. - СПб.: Питер, 2018. - 320 c.

16. Шеметов, П.В. Теория организации: Учебное пособие / П.В. Шеметов, С.В. Петухова. - М.: Омега-Л, 2018. - 448 c.

17. Яськов, Е.Ф. Теория организации: Учебное пособие / Е.Ф. Яськов. - М.: Юнити, 2019. - 464 c.

18. Анисимова П.М. Жизненный цикл организации // Сельское, лесное и водное хозяйство. 2015. № 4. URL: http://agro.snauka.ru/2015/04/1845 (дата обращения: 07.09.2019).

19. Бархатов П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации // Вестник Тамбовского университета 2013. №. 6. С. 82-87.

20. Глухова Е. В. Концепция жизненных циклов: необходимо ли ее понимание и применение финансистами на российском рынке? //Корпоративные финансы. 2017. №. 4. С. 111-117.

21. Грейнер Л. Эволюция и революция в процессе роста организаций //Вестник Санкт-Петербургского университета. 2016. №. 8. С. 76-92.

22. Зозулина Ю.Е. Исследование жизненного цикла организации и подбор оптимального стиля руководства для его развития // Научное сообщество студентов XXI столетия. 2015. № 2.

23. Клёпова С. А., Максудова Ш. И. Жизненный цикл организации как инструмент стратегического антикризисного управления // Успехи современного естествознания.2017.№. 4. С. 52-58.

Приложение 1

Продолжение приложения 1

Приложение 2

-

Третьякова, Е.П. Теория организации / Е.П. Третьякова. - М.: КноРус, 2018. С.116. ↑

-

Теория организации : учебное пособие / под общ. ред. Л. С. Ружанской. — Екатеринбург :Изд-во Урал. ун-та, 2015. С.94. ↑

-

Бархатов П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации // Вестник Тамбовского университета 2013. №. 6. С. 82. ↑

-

Бархатов П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации // Вестник Тамбовского университета 2013. №. 6. С. 83. ↑

-

Грейнер Л. Эволюция и революция в процессе роста организаций //Вестник Санкт-Петербургского университета. 2016. №. 8. С. 76-92. ↑

-

Клёпова С. А., Максудова Ш. И. Жизненный цикл организации как инструмент стратегического антикризисного управления // Успехи современного естествознания. - 2017. - №. 4. С. 52. ↑

-

Бархатов П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации // Вестник Тамбовского университета 2013. №. 6. С. 83. ↑

-

Смирнов, Э.А. Теория организации: Учебное пособие. М.: ИЦ РИОР, 2016. С. 144. ↑

-

Бархатов П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации // Вестник Тамбовского университета 2013. №. 6. С. 85. ↑

-

Бархатов П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации // Вестник Тамбовского университета 2013. - №. 6. - С. 85. ↑

-

Зозулина Ю.Е. Исследование жизненного цикла организации и подбор оптимального стиля руководства для его развития // Научное сообщество студентов XXI столетия. 2015. - № 2. – С.41. ↑

-

Адизес И . Управление жизненным циклом корпорации / И. Адизес. — М. : Манн, Иванов и Фербер, 2013. С.59. ↑

-

Смирнов, Э.А. Теория организации: Учебное пособие. М.: ИЦ РИОР, 2016. С. 148. ↑

-

Адизес И . Управление жизненным циклом корпорации / И. Адизес. — М. : Манн, Иванов и Фербер, 2013. С.59. ↑

-

Бархатов П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации // Вестник Тамбовского университета 2013. №. 6. С. 83. ↑

-

Теория организации : учебное пособие / под общ. ред. Л. С. Ружанской. — Екатеринбург :Изд-во Урал. ун-та, 2015. С.95. ↑

-

Глухова Е. В. Концепция жизненных циклов: необходимо ли ее понимание и применение финансистами на российском рынке? //Корпоративные финансы. 2017. №. 4. С. 112. ↑

-

Яськов, Е.Ф. Теория организации: Учебное пособие / Е.Ф. Яськов. - М.: Юнити, 2019. - 164 c. ↑

-

Смирнов, Э.А. Теория организации: Учебное пособие. М.: ИЦ РИОР, 2016. С. 158. ↑

-

Теория организации : учебное пособие / под общ. ред. Л. С. Ружанской. — Екатеринбург :Изд-во Урал. ун-та, 2015. С.103. ↑

-

Бархатов П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации // Вестник Тамбовского университета 2013. №. 6. С. 86. ↑

-

Теория организации : учебное пособие / под общ. ред. Л. С. Ружанской. — Екатеринбург :Изд-во Урал. ун-та, 2015. С.108. ↑

-

Бархатов П.М. Интеграция теорий жизненных циклов в эволюционную теорию корпорации // Вестник Тамбовского университета 2013. №. 6. С. 87. ↑

-

Анисимова П.М. Жизненный цикл организации // Сельское, лесное и водное хозяйство. 2015. № 4. URL: http://agro.snauka.ru/2015/04/1845 (дата обращения: 07.09.2019). ↑

-

Глухова Е. В. Концепция жизненных циклов: необходимо ли ее понимание и применение финансистами на российском рынке? //Корпоративные финансы. 2017. №. 4. С. 112. ↑

-

http://www.list-org.com/company/2200587 ↑

-

Составлено автором на основании Бухгалтерской отчетности АО «Кнауф Петроборд» за 2016-2018 гг. ↑

- Менеджмент человеческих ресурсов (Рекомендации по совершенствованию менеджмента человеческих ресурсов на предприятии ООО «Спорт-форум»)

- Разработка проекта информационной системы для супермаркета(Анализ деятельности супермаркета)

- Методы сортировки данных: эволюция и сравнительный анализ. Примеры использования (Эволюция методов сортировки данных)

- Учет поступления основных средств»

- Исследование стратегии поведения подростков в конфликтных ситуациях (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ КОНФЛИКТОВ В ПОДРОСТКОВОЙ СРЕДЕ)

- Понятие государства, его признаки

- Менеджмент человеческих ресурсов (Элементы менеджмента человеческих ресурсов)

- Прямые налоги и их место в налоговой системе РФ (Теоретические основы изучения прямого налогообложения)

- Финансовая политика и ее реализация в РФ (Понятие, цели и принципы финансовой политики государства)

- Роль мотивации в поведении организации (Теоретические основы и обоснование роли мотивации в поведении организации)

- Адаптация ребенка к школе (Понятие и особенности адаптации детей к школе )

- Управление поведением в конфликтных ситуациях (Теоретические основы управления поведения конфликтами)