Теоретические основы понятия материальных ресурсов

Содержание:

Введение

Актуальность темы исследования состоит в том, что деятельность любого коммерческого предприятия основана на потреблении материальных ресурсов, которые, в свою очередь, являются одной из статей формирования себестоимости продукции. Эффективное использование материальных ресурсов позволяет предприятию снижать себестоимость и тем самым улучшать свое финансовое положение.

Основной задачей любого предприятия без сомнения является, материальные потоки и получение прибыли. Правильное управление материальными запасами, минимальные складские запасы в купе с обеспечением хозяйственной деятельности будут залогом процветания предприятия и его конкурентоспособности на рынке.

Функционально правильное управление складскими запасами на предприятии позволит повысить производительность труда работников связанных со складом и всей структуры в целом.

Материально-производственные запасы яʙляются важнейшей частью оборотного капитала, поэтому их эффективный, систематизироʙанный и грамотный учет выступает гарантией эффективного управления предприятием.

Цель работы: планирование потребности в материальных ресурсах на предприятии и разработка мероприятий по ее повышению.

В соответствие с целью поставлены следующие задачи:

Изучить экономическую сущность понятия «материальные ресурсы»;

Рассмотреть методологию оценки эффективности использования материальных ресурсов;

Провести анализ финансово-хозяйственной деятельности предприятия;

Оценить эффективность использования материальных ресурсов на рассматриваемом предприятии;

Выявить проблемы использования материальных ресурсов.

Предмет исследования: - планирование потребности в материальных ресурсах. Объект исследование материальные ресурсы предприятия.

В данной работе использованы следующие методы исследования:

анализ;

синтез;

индукция;

дедукция;

графический анализ;

обобщение.

1 Теоретические основы понятия материальных ресурсов

1.1 Экономическая сущность материальных ресурсов предприятия

Понятие «ресурс» происходит от французского слова «ressource», что в дословном переводе означает «средство». Так, ресурсами можно назвать любые средства, которые используются для достижения какой-либо цели.

В словаре С. И. Ожегова ресурсам дано такое определение: «Запасы, источники чего-н.»[1]

Под ресурсами предприятия понимают совокупность материально-вещественных благ, необходимых для обеспечения непрерывного производства продукции, оказания услуг и выполнения работ. Если в понятие материальных ресурсов включают и их потенциальные запасы, то речь идёт о ресурсном потенциале.

Ресурсы, являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс предприятия, в котором они используются однократно. Обеспечение материалами является одним из обязательных условий для организации производства. Материальные ресурсы, проходя последовательно стадии производственного процесса, приобретают форму товара со всеми его особенностями. Их стоимость полностью передается на себестоимость вновь созданного продукта. Материальные ресурсы и товары, находящиеся в состоянии запасов, хранятся на складах предприятий и организаций, транспортируются по путям сообщения между ними, находятся на складах торгово-посреднических фирм. Во всех случаях, запасы следует рассматривать как материальную основу оборотных средств предприятий.

Материальные ресурсы, в зависимости от их назначения в производственно-технологическом процессе, классифицируются на следующие группы:

- основные (сырье и материалы);

- вспомогательные;

- полуфабрикаты;

- комплектующие изделия;

- готовая продукция.

- топливо и энергия;

- тарные материалы и тара;

- хозяйственные принадлежности и инвентарь;

- спецодежда и спецоснастка.

Сырье - это материалы природного и синтетического происхождения, предназначенные для дальнейшей промышленной обработки, производится сельским хозяйством и добывающей промышленностью (картофель, хлопок, нефть).

Сырье, в основном, классифицируется по агрегатному состоянию, составу и происхождению.

По агрегатному состоянию сырье делится на:

твердое (уголь, торф, руды, сланцы, древесина);

жидкое (вода, соляные рассолы, нефть);

газообразное (воздух, природные и промышленные газы).

По составу сырье подразделяется на:

органическое, которое, в свою очередь, подразделяется по происхождению на растительное и животное.

минеральное (от лат. minera — руда) - полезные ископаемые, добываемые из недр земли.

Неравномерность распределения сырьевых ресурсов по поверхности земли и ее недрам, концентрация полезных веществ и химический состав, а также ограниченность и нехватка сырьевых ресурсов в целом определяют стоимость добычи и переработки сырья.[2]

Материалы - это основа для производства полуфабрикатов, комплектующих изделий, товаров производственного и потребительского назначения. В отличие от сырья, материалы частично уже прошли обработку.[3]

Материалы классифицируются на:

основные - это те их виды материалов, которые непосредственно входят в состав готового продукта;

вспомогательные — не входящие в состав готового продукта, но без которых невозможно ведение технологических процессов по его изготовлению.[4] Они потребляются средствами труда (например, смазочные материалы) или присоединяются к основному материалу, используемому в производстве (например, краски, химикаты).

В свою очередь основные и вспомогательные материалы подразделяются на виды, классы, подклассы, группы и подгруппы.

Укрупненно материалы классифицируются на металлы и неметаллы, в зависимости от физического состояния — на твердые, сыпучие, жидкие и газообразные.

Вспомогательные материальные ресурсы применяются в качестве предметов, воздействующих на основные материалы и сырье (красители и специи, пуговицы и нитки), а также обслуживающих технологические процессы предприятия (смазочные материалы).

Полуфабрикаты - это изделия, которые уже подверглись первичной обработке, однако должны пройти одну или несколько стадий дополнительной обработки для получения другого более сложного вида продукции. Полуфабрикаты классифицируются на две основные группы. К первой группе относится частично изготовленная продукция внутри отдельного предприятия, передаваемая одним производственным подразделением другому. Вторую группу составляют полуфабрикаты, получаемые по кооперации от одного промышленного предприятия другому.

Комплектующие изделия - это готовая продукция, которая по кооперации поставляется одним промышленным предприятием другому для производства конечного готового продукта. Из комплектующих изделий собственно и собирается конечная готовая продукция.

Конечная готовая продукция - это выпускаемые промышленными предприятиями товары производственного или потребительского назначения, предназначенные для реализации промежуточным или конечным потребителям. Индивидуальные потребительские товары бывают длительного (многократного) и кратковременного пользования, повседневного спроса, предварительного выбора, особого спроса.

Оборотные средства функционируют в сфере производства и сфере обращения.[5]

В сфере производства находятся:

производственные запасы;

незавершённое производство;

расходы будущих периодов.

Они полностью переносят свою стоимость на произведенную готовую продукцию и в процессе производства претерпевают изменения натуральной формы.

В сфере обращения находятся:

готовая продукция на складе предприятия;

продукция, отгруженная покупателю, но ещё не оплаченная им;

денежные средства предприятия на расчётном счёте в банке и в собственной кассе, а также средства в расчётах.

Материальные ресурсы могут по-разному быть использованы в производственном процессе: часть их может полностью потребляться (к таким ресурсам относятся сырье, материалы, комплектующие изделия, полуфабрикаты и т.д.), другая часть может изменять только свою форму (смазочные материалы, лаки, краски). Кроме того, они могут входить в изделие без каких-то внешних изменений, или же только способствовать изготовлению изделий и не включаться в их массу или химический состав.

В связи с тем, что предприятия располагают большим количеством различных материалов, их необходимо по техническим признакам дополнительно группировать по отдельным группам и подгруппам, а внутри них - в разрезе видов, марок, сортов и так далее. Число групп и подгрупп устанавливают исходя из номенклатуры материалов и характера изготавливаемой продукции на основании классификации, принятой в статистической отчётности о наличии и движении материалов.

Чем шире номенклатура и ассортимент производимой продукции или предоставляемых услуг, тем шире будет номенклатура и ассортимент необходимых потребляемых предприятием материальных ресурсов.

В процессе управления предприятием производится планирование параметров материалопотоков, которое заключается в планировании потребности в материальных ресурсах.

Потребность в материальных ресурсах определяется как в натуральных единицах (для обеспечения производственной деятельности, регулирования работы транспортно-складской подсистемы), так и в денежных единицах (для планирования и оценки финансовых показателей деятельности предприятия).

Отлаженная система определения потребности в материальных ресурсах приводит к снижению размера запасов, что минимизирует издержки и себестоимость предприятия. [6]

Планирование потребности производится по всей номенклатуре и заключается в определении объемов потребных ресурсов. План потребности в ресурсах является основанием для планирования приобретения ресурсов со стороны (в натуральном и стоимостном измерениях) и для планирования поставок ресурсов на предприятие (в натуральном измерении и по срокам поставок). Объемы и сроки поставок ресурсов на предприятие обусловливаются режимом их производственного потребления, создания и поддержания необходимого уровня производственных запасов на предприятии.

В зависимости от учета наличных запасов различают брутто- и нетто- потребность в материалах.

Брутто-потребность - это потребность на плановый период, в которую входят материалы, необходимые для производства продукции, ремонта и содержания оборудования, изготовления образцов и проведения экспериментов, страховой запас.

Нетто-потребность представляет собой потребность в материалах на плановый период за вычетом наличных запасов на складах предприятия и в пути.

Для понимания сущности, состава и классификации материальных ресурсов необходимо рассмотреть некоторые теоретические и методические аспекты, подчеркивающие актуальность проблемы рационального и экономного их использования.

1.2 Методология оценки эффективности использования ресурсов

Эффективность в общем понимании - это соотношение достигнутого результата и тех ресурсов, которые были для этого использованы.

Понятие «эффективность» в отношении использования материальных ресурсов можно трактовать иначе. Так, эффективность использования материальных ресурсов - это соотношение объема произведенных экономических благ (результата) и количества использованных

материальных ресурсов. [7]

Материальные ресурсы, их стоимость и количество, напрямую влияют на такой важнейший показатель хозяйственной деятельности предприятия, как себестоимость производимой им продукции. Поэтому важной функциональной составляющей деятельности предприятия является оптимизация управления материальными ресурсами.

Эффективное (или рациональное) использование материальных

ресурсов предусматривает их усовершенствование и поиск наиболее целесообразных методов их производства и переработки. Рациональное использование материальных ресурсов предусматривает комплекс мероприятий, направленных на повышение и более полное использование потребительских свойств продукции, технико-экономического и организационного уровня ее производства и потребления. Причем процесс рационализации потребления материалов основан на мероприятиях межотраслевого и народнохозяйственного, реже отраслевого и внутрипроизводственного уровней.

Повышение эффективности использования материальных ресурсов обеспечивает увеличение объемов производимой продукции при тех же размерах материальных затрат.

От каждого решения предприятия по приобретению и использованию ресурсов зависит улучшение или ухудшение показателей его деятельности. Успешная деятельность зависит от умения управлять каждым видом производственных ресурсов с учетом стратегических целей предприятия и специфики оборота ресурсов.

Организация производственной деятельности предприятия постоянно требует решения трех проблем, касающихся управления ресурсами:[8]

- обеспечение рационального сочетания источников финансирования для приобретения ресурсов, необходимых в производственном процессе. Инвестиции являются основой хозяйственной деятельности. Перед предприятием стоит задача выбрать те направления вложения капитала, которые будут способствовать повышению эффективности его использования;

- обеспечение эффективного использования ресурсов в производственном процессе. Этот комплекс задач предусматривает организацию текущей деятельности на основе максимально эффективного использования финансовых ресурсов, вложенных в основные и оборотные средства. Предприятие выбирает такую комбинацию материальных, трудовых и финансовых ресурсов, которая минимизирует расходы. Эффективность производственного процесса выражается в показателях производительности труда, прибыли и затрат;

- обеспечение рационального использования прибыли, полученной в производственном процессе. Распределение прибыли заключается в определении пропорции между акционерами предприятия и долен, направляемой на увеличение капитала предприятия.

Важнейшими показателями использования материальных ресурсов являются:[9]

Одним из главных требований предъявляемым к запасам предприятия, является максимально возможное сокращение и максимальное повышение мобильности.

Хранение материальных запасов требует затрат. Размер затрат зависит от величины запасов, от дальности и способов доставки продукции к местам хранения продукции, времени и техники хранения, объема погрузочно- разгрузочных работ и других факторов. Стоит помнить требование о необходимости минимизации совокупных издержек на хранение запасов предприятия.

Для усиления контроля товарных запасов с целью сокращения общего объема денежных средств, замороженных в запасах нужно четко разделить на группы все номенклатурные позиции.

Номенклатурный аспект материальных запасов может характеризоваться такими факторами как:

Доля позиций включающих товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объем реализации хорошо предсказуем.

Доля позиций включающих товары, которые потребляются в колеблющихся объемах. В частности, товары с сезонным характером спроса. Возможности прогнозирования – средние.

Доля позиций с товарами, спрос на которые возникает лишь эпизодически. Прогнозировать объемы реализации очень сложно.

В логистике данный метод разделения по признакам называют методом дифференцирования X, Y, Z.

Классификация материальных ресурсов, т.е. выделение их отдельных групп по различным признакам, необходима для выявления и обоснования потребности в материальных ресурсах, установления рациональной специализации органов оптовой торговли, действующих в сфере товарного обращения, определения требований к объектам производственной инфраструктуры (в основном качественных параметров).

Виды материальных ресурсов, исходя из различных классификационных признаков:

По признаку участия в процессе производства:

предметы труда

средства труда

По номенклатурному составу (номенклатура или ассортимент).

крепежные материалы

расходные материалы

высокопрочный крепеж

По эксплуатационному состоянию и сроку годности:

первичные материальные ресурсы

вторичные материальные ресурсы – остатки сырья, материалов и т.д. По прочим признакам. Например: ресурсы стратегического сырья.

Результаты использования материальных ресурсов на предприятии выражаются в относительных показателях ресурсоемкости. Можно выделить следующие коэффициенты ресурсоемкости продукта:

фондоемкость, т.е. отношение стоимости основных производственных фондов к стоимости валового дохода;

материалоемкость, т.е. отношение материальных затрат к стоимости валового дохода;

запасоемкость, т.е. отношение стоимости материальных ресурсов, находящихся в состоянии запасов, к стоимости валового дохода.

Особо важно отметить, что в процессе управления планируемый поток материальных запасов должен быть проанализирован не только с точки зрения ассортимента, качества, количества, сроков и места. Важно оценивать его и по таким параметрам как рациональность источника получения ресурсов, наличие до и послепродажного сервиса, цена за единицу товара с учетом расходов по приобретению.

Обеспечение предприятия материальными ресурсами является необходимым условием его деятельности.

Преследуя цель оптимизировать запасы материальных ресурсов, предприятие должно постоянно анализировать их использование и искать резервы повышения эффективности этого использования.

Анализ материальных ресурсов проводится с целью выявления резервов снижения материальных затрат и себестоимости продукции в целом и, соответственно, увеличения прибыли. Такой анализ был проведен и в данной работе.

Очень важно правильно распределить материальные ресурсы по стадиям производства и рынка сбыта. Для этого рассмотрим сущность материальных запасов, виды и классификацию.

Материальные запасы являются частью потенциала экономики. Материальные ресурсы и товары, которые находятся в состоянии запасов, могут храниться на складах предприятий, могут находиться в пути следования между предприятиями, могут быть оплачены и находится на складах у поставщика. Во всех перечисленных случаях, материальные запасы во всех случаях являются материальной основой оборотных средств предприятий.

Материальные запасы классифицируются, исходя из их экономического предназначения и места в процессе кругооборота фондов производства и обращения. В экономической литературе, посвященной проблемам товарного обращения, достаточно прочно устоялось мнение об основных группах материальных запасов.

Среди них можно выделить следующие виды запасов:

производственные запасы

сырье, материалы и изделия необходимые для бесперебойного обеспечения технологического процесса на производстве

запасы готовой продукции

совокупность материалов принятых и проверенных на предприятии и накопленной до величины партии отгрузки на складах предприятия ;

товарные запасы на складах

Запасы готовой продукции на складах организаций и предприятий оптовой торговли (организации торгующие товарами крупными партиями);

транспортные запасы

Запасы товаров, находящихся в процессе перемещения от поставщиков или грузоотправителей к местам назначения потребителей, грузополучателей.

государственные резервы

материальных ресурсов – на случай форс-мажорных ситуаций.

Необходимо правильно понимать значения материальных запасов и эффективное управление ими. Это важнейшее условие для бесперебойного и комплексного обеспечения предприятия материальными ресурсами. [20]Чем быстрее оборачиваются материальные запасы предприятия, тем большую прибыль имеет организация. Для повышения эффективности производства организация тратит много усилий на обеспечение данной задачи.

2 Исследование эффективности использования ресурсов промышленного предприятия

2.1 Краткая характеристика организации

Общество с ограниченной ответственностью «Маэстро» (далее - «Общество») является юридическим лицом — коммерческой организацией, Уставный капитал которого разделен на доли определенных учредительными документами размеров, созданным в целях извлечения прибыли.

Общество создано в соответствии с Федеральным законом Российской Федерации от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» и действует на основании Гражданского Кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью» (далее - «Закон»), иного действующего законодательства, настоящего Устава.

Общество имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, и отвечает по своим обязательствам всем принадлежащим ему имуществом; может от своего имени совершать сделки, приобретать и осуществлять имущественные и личные неимущественные права, выступать истцом или ответчиком в суде, арбитражном суде.

Общество имеет самостоятельный баланс, расчетный и иные счета. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на его место нахождения. Общество вправе иметь штампы и бланки со своим фирменным наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и другие средства индивидуализации.

Общество считается созданным как юридическое лицо с момента его государственной регистрации в порядке, установленном законодательством Российской Федерации.

Для того чтобы более расширено оценить деятельность организации, проведем оценку финансового состояния ООО «Маэстро».

Анализ финансового состояния ООО «Маэстро» выполним на основании составления аналитического баланса за 2016-2018 годы, который приведен в таблице 2.

Как видно из таблицы 1, имущество ООО «Маэстро» за 2016-2018 годы увеличилось на 39,6% за счет увеличения иммобилизованных активов на 9% и оборотных активов на 99,2%.

Сумма иммобилизованных активов увеличилась за счет увеличения нематериальных активов в 2,35 раза, основных средств на 87,9% и долгосрочных финансовых вложений на 9%, а сумма оборотных активов увеличилась за счет значительного увеличения дебиторской задолженности и краткосрочных финансовых вложений.

Увеличение источников имущества произошло за счет увеличения суммы собственного капитала на 39,1% и краткосрочных пассивов в 2,9 раза. Увеличение собственного капитала обусловлено увеличение резервного капитала на 0,4% и значительного увеличения прибыли предприятия, а краткосрочных пассивов за счет увеличения кредиторской задолженности в 3,37 раза и резервов предстоящих расходов под условные обязательства на 17,9%.

Таблица 1 – Аналитический баланс ООО «Маэстро» за 2016-2018 годы

|

Наименование показателя, тыс. руб. |

2016 г. |

2017 г. |

2018 г. |

Относительное отклонение, % |

|

|

2016 г/ 2018 г |

2017 г/ 2018 г |

||||

|

1.Иммобилизованные активы |

|||||

|

Нематериальные активы |

125 |

334 |

294 |

235,2 |

88,0 |

|

Основные средства |

58 |

173 |

109 |

187,9 |

63,0 |

|

Долгосрочные финансовые вложения |

4041007 |

4757343 |

4403505 |

109,0 |

92,6 |

|

Всего по разделу 1 |

4041190 |

4757850 |

4403908 |

109,0 |

92,6 |

|

2. Оборотные активы |

|||||

|

Запасы |

0 |

200 |

16 |

0,0 |

8,0 |

|

Дебиторская задолженность |

21607 |

48570 |

1900375 |

8794,8 |

3912,7 |

|

Краткосрочные финансовые вложения |

455591 |

722400 |

1042400 |

228,8 |

144,3 |

|

Денежные средства |

1601403 |

707829 |

1196915 |

74,7 |

169,1 |

|

Всего по разделу 2 |

2078602 |

1478999 |

4139706 |

199,2 |

279,9 |

|

Всего имущества |

6119792 |

6236849 |

8543614 |

139,6 |

137,0 |

|

3. Собственный капитал |

|||||

|

Уставный капитал |

5271 |

5271 |

5271 |

100,0 |

100,0 |

|

Добавочный капитал |

5827802 |

5827802 |

5827802 |

100,0 |

100,0 |

|

Резервный капитал |

264 |

265 |

265 |

100,4 |

100,0 |

|

Прибыль (убыток) |

267922 |

388664 |

2656519 |

991,5 |

683,5 |

|

Всего по разделу 3 |

6101259 |

6222002 |

8489857 |

139,1 |

136,4 |

|

4. Краткосрочные пассивы |

|||||

|

Кредиторская задолженность |

14509 |

10847 |

49011 |

337,8 |

451,8 |

|

Резервы предстоящих расходов и под условные обязательства |

4024 |

4000 |

4746 |

117,9 |

118,7 |

|

Всего по разделу 4 |

18533 |

14847 |

53757 |

290,1 |

362,1 |

|

Заемный капитал, всего |

18533 |

14847 |

53757 |

290,1 |

362,1 |

|

Всего источников имущества |

6119792 |

6236849 |

8543614 |

139,6 |

137,0 |

|

Собственные оборотные средства |

2060069 |

1464152 |

4085949 |

198,3 |

279,1 |

Следует отметить, что за 2016-2018 годы в ООО «Маэстро» рост собственных оборотных средств ниже темпов роста заемного капитала, поскольку собственные оборотные средства за данный период увеличились на 98,3%, а заемный капитал в 2,9 раза.

На протяжении года наблюдается увеличение имущества на 37% за счет увеличения оборотных активов в 2,79 раза. Значительному увеличению оборотных активов способствовало значительное увеличение дебиторской задолженности, краткосрочных финансовых вложений на 44,3%, денежных средств на 69,1%.

Негативным является уменьшение суммы иммобилизованных активов на 7,4% за счет снижения суммы нематериальных активов на 12%, основных средств на 37% и долгосрочных финансовых вложений на 7,4%.

Однако, на протяжении года наблюдается увеличение собственного капитала на 36,4% за счет значительного увеличения прибыли и в тоже время рост краткосрочного заемного капитала в 3,62 раза. Темпы роста собственных оборотных средств на протяжении года также ниже чем темпы роста заемного капитала, поскольку собственные оборотные средства увеличились в 2,79 раза, а заемный капитал в 3,62 раза.

Проанализируем также структуру баланса ООО «Маэстро» за 2016-2018 года с помощью рисунка 1.

2016 2017 2018

Рисунок 1 - Структура баланса ООО «Маэстро» за 2016-2018 года

Из рисунка 1 видно, что в активах баланса наибольший удельный вес занимают иммобилизованные активы, удельный вес которых на протяжении года уменьшился на 24,74%, а за 2016-2018 г. г на 14,49%.

В пассивах баланса наибольший удельный вес занимает собственный капитал, как видно из рисунка 7, его удельный вес на протяжении года уменьшился на 0,39%, а за 2016-2018 г. г на 0,33% за счет увеличения удельного веса краткосрочных пассивов на протяжении года на 0,39%, а за 2016-2018 года на 0,33%.

Выполним анализ ликвидности баланса. Для этого на первоначальном этапе показатели баланса группируются в соответствии с двумя правилами: активы - по мере уменьшения ликвидности и пассивы - по мере увеличения срочности их погашения.

Группировка активов и пассивов баланса ООО «Маэстро» за 2016-2018 годы приведена в таблице 2.

Таблица 2 - Группировка активов и пассивов баланса ООО «Маэстро» за 2016-2018 годы

|

Активы |

Абсолютное отклонение, +/- |

|||||

|

Название группы |

Обоз. |

Состав |

||||

|

2016г. |

2017г. |

2018г. |

2016 г/ 2018 г |

2017 г/ 2018г |

||

|

Наиболее ликвидные активы, тыс. руб. |

А1 |

2056995 |

1430229 |

2239315 |

182320 |

809086 |

|

Быстро реализуемые активы, тыс. руб. |

А2 |

21607 |

48570 |

1900375 |

1878768 |

1851805 |

|

Медленно реализуемые активы, тыс. руб. |

А3 |

0 |

200 |

16 |

16 |

-184 |

|

Трудно реализуемые активы, тыс. руб. |

А4 |

4041190 |

4757850 |

4403908 |

362718 |

-353942 |

|

Пассивы |

||||||

|

Наиболее срочные обязательства, тыс. руб. |

П1 |

14509 |

10847 |

49011 |

34502 |

38164 |

|

Краткосрочные пассивы, тыс. руб. |

П2 |

0 |

0 |

0 |

0 |

0 |

|

Долгосрочные пассивы, тыс. руб. |

П3 |

0 |

0 |

0 |

0 |

0 |

|

Постоянные пассивы, тыс. руб. |

П4 |

6101259 |

6222002 |

8489857 |

2388598 |

2267855 |

Из таблицы 2 видно, что наиболее ликвидные активы предприятия, к которым относятся денежные средства на протяжении года увеличились на 809086 тыс. руб., а за 2016-2018 г. г на 182320 тыс. руб. Быстро реализуемые активы, к которым относится дебиторская задолженность предприятия на протяжении года увеличились на 1851805 тыс. руб., а на протяжении 2016-2018 г. г на 1878768 тыс. руб. к которым относятся.

Сумма медленно реализуемых активов на протяжении года уменьшилась на 184 тыс. руб., а на протяжении 2016-2018 г. г увеличилась на 16 тыс. руб., к которым относятся в данном случае запасы. Сумма трудно реализуемых активов, к которым относятся нематериальные активы на протяжении года уменьшилась на 353942 тыс. руб., а на протяжении 2016-2018 г.г. увеличилась на 362718 тыс. руб.

Относительно пассивов можно сказать, что у предприятия отсутствуют краткосрочные пассивы, к которым относятся краткосрочные кредиты и займы и оценочные обязательства и долгосрочные пассивы отсутствуют.

По другим видам пассивов наблюдается увеличение. Наиболее срочные обязательства, к которым относится кредиторская задолженность на протяжении года увеличились на 38164 тыс. руб., а за 2016-2018 годы на 34502 тыс. руб. Также наблюдается увеличение постоянных пассивов, к которым относит собственный капитал ООО «Маэстро» на протяжении года увеличились на 2267855 тыс. руб., а за 2016-2018 годы на 2388598 тыс. руб.

Абсолютно ликвидным считается баланс, для которого выполняются следующие условия: А1>П1, А2>П2, А3>П3, А4<П4.

Изучение соотношений этих групп активов и пассивов позволит установить тенденции в структуре баланса и его ликвидность.

- 2016 г.: 2056995 тыс. руб. > 14509 тыс. руб.; 21607 тыс. руб. > 0 тыс. руб.; 4041190 тыс. руб. < 6101259 тыс. руб.

- 2017 г.: 1430229 тыс. руб. > 10847 тыс. руб.; 48570 тыс. руб. > 0 тыс. руб.; 200 тыс. руб. > 0 тыс. руб.; 4757850 тыс. руб. < 6222002 тыс. руб.;

- 2018 г.: 2239315 тыс. руб. > 49011 тыс. руб.; 1900375 тыс. руб. > 0 тыс. руб.; 16 тыс. руб. > 0 тыс. руб.; 4403908 тыс. руб. < 8489857 тыс. руб.

Выполнение условий неравенств говорит о том, что ликвидность баланса находится в удовлетворительном состоянии и на текущий момент ООО «Маэстро» может полностью погасить свои обязательства за счет имеющегося оборотного и собственного капитала.

На следующем этапе выполним ликвидности и платежеспособности предприятия, который позволит установить платежеспособность предприятия на текущий момент времени, а также абсолютную, быструю и текущую ликвидность, маневренность функционального капитала и обеспеченность предприятия собственными средствами.

Для проведения анализа ликвидности и платежеспособности предприятия будем использовать финансовую отчетность за 2016-2018 годы. Анализ ликвидности и платежеспособности ООО «Маэстро» за анализируемый период приведен в таблице 3.

Таблица 3 - Анализ ликвидности и платежеспособности ООО «Маэстро» за 2016-2018 годы

|

Показатель |

Нормативное значение |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение, +/- |

|

|

к 2016 г. |

к 2017 г. |

|||||

|

Показатель платежеспособности |

>1 |

142,52 |

134,10 |

65,08 |

-77,44 |

-69,02 |

|

Коэффициент абсолютной ликвидности |

>=0,1-0,7 |

141,77 |

131,86 |

45,69 |

-96,08 |

-86,17 |

|

Коэффициент критической оценки |

не менее 1 |

143,26 |

136,33 |

84,47 |

-58,80 |

-51,87 |

|

Коэффициент текущей ликвидности |

не менее 2 |

143,26 |

136,35 |

84,47 |

-58,80 |

-51,89 |

|

Доля оборотных средств в активах |

>=0,5 |

0,34 |

0,24 |

0,49 |

0,14 |

0,25 |

|

Коэффициент обеспеченности собственными средствами |

>=0,1 |

0,99 |

0,99 |

0,99 |

0,00 |

0,00 |

|

Коэффициент обеспеченности обязательств активами |

увеличение |

421,79 |

574,98 |

174,32 |

-247,47 |

-400,66 |

Проанализируем таблицу 3. Общий показатель платежеспособности выше нормативного значения, однако, на протяжении года он уменьшился на 69,02 раза, а за 2016-2018 г. г на 77,44 раз, что говорит о том, что платежеспособность ООО «Маэстро» ухудшилась за анализируемый период времени.

2.2 Оценка эффективности управления ресурсами предприятия

Анализ структуры оборотных активов ООО «Маэстро» за 2016-2018 годы приведен в таблице 4.

Таблица 4 - Анализ структуры оборотных активов ООО «Маэстро»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное отклонение, +/- |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

к 2016 г |

к 2017 г |

|

|

Запасы |

0 |

0,00 |

200 |

0,01 |

16 |

0,00 |

0,00 |

-0,01 |

|

Дебиторская задолженность |

21607 |

1,04 |

48570 |

3,28 |

1900375 |

45,91 |

44,87 |

42,62 |

|

Краткосрочные финансовые вложения |

455591 |

21,92 |

722400 |

48,84 |

1042400 |

25,18 |

3,26 |

-23,66 |

|

Денежные средства |

1601403 |

77,04 |

707829 |

47,86 |

1196915 |

28,91 |

-48,13 |

-18,95 |

|

Всего |

2078602 |

100,00 |

1478999 |

100,00 |

4139706 |

100 |

0,00 |

0,00 |

Как видно из таблицы 4, в структуре оборотных активов наибольший удельный вес занимает дебиторская задолженность, которая за 2016-2018 годы увеличилась на 44,87%, а на протяжении года на 42,62%. Значимую часть также занимают денежные средства, удельный вес которых в структуре оборотных активов за 2016-2018 годы уменьшился на 48,13%, а на протяжении года на 18,95% и краткосрочные финансовые вложения, удельный вес которых в структуре оборотных активов за 2016-2018 годы увеличился на 3,26%, а на протяжении года снизился на 23,66%.

На основании финансовой отчетности ООО «Маэстро» выполним анализ динамики дебиторской задолженности за 2016-2018 годы с помощью таблицы 5.

Таблица 5 - Анализ динамики дебиторской задолженности ООО «Маэстро» за 2016-2018 годы

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение, +/- |

|

|

к 2016 г. |

к 2017 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Расчеты с поставщиками и подрядчиками |

359 |

246 |

242 |

-117 |

-4 |

|

Покупатели и заказчики, в том числе |

12355 |

16826 |

15072 |

2717 |

-1754 |

|

ООО «АнвиЛаб» |

0 |

2541 |

2213 |

2213 |

-328 |

|

ООО «Протек-СВМ» |

567 |

587 |

723 |

156 |

136 |

|

ООО «Ригла» |

1462 |

2467 |

1269 |

-193 |

-1198 |

|

ЗАО «ФармФирма Сотекс» |

3886 |

4306 |

4216 |

330 |

-90 |

|

ЗАО Фирма ЦВ «Протек» |

6213 |

6859 |

5886 |

-327 |

-973 |

|

ООО «Аптечная сеть Оз» |

0 |

0 |

656 |

656 |

656 |

|

Прочие покупатели |

0 |

66 |

108 |

108 |

42 |

|

Расчеты по налогам и сборам |

5003 |

5319 |

0 |

-5003 |

-5319 |

|

Расчеты по социальному страхованию (за счет превышения расходов по Фонду социального страхования и переплаты взносов) |

194 |

323 |

31 |

-163 |

-292 |

|

Расчеты с разными дебиторами и кредиторами, в том числе: |

3696 |

25856 |

1885030 |

1881334 |

1859174 |

|

ЗАО Фирма ЦВ «Протек» |

0 |

0 |

1800000 |

1800000 |

1800000 |

|

ООО «Протек Финанс» |

0 |

0 |

60500 |

60500 |

60500 |

|

Прочие дебиторы |

3696 |

25856 |

24530 |

20834 |

-1326 |

|

Всего |

21607 |

48570 |

1900375 |

1878768 |

1851805 |

Как видно из таблицы 5 за 2016-2018 годы сумма дебиторской задолженности увеличилась на 1878768 тыс. руб. за счет увеличения суммы расчетов с покупателями и заказчиками на 2717 тыс. руб. и расчетов с разными дебиторами и кредиторами на 1881334 тыс. руб. Среди заказчиков и покупателей ООО «Маэстро» в большей степени взаимодействует с ООО «АнвиЛаб», которое представляет собой одну из ведущих фармацевтических компаний России, специализирующегося на реализации химиотерапевтических, противовирусных аппаратах. Взаиморасчеты с данным заказчиком за 2016-2018 годы увеличились на 2213 тыс. руб., однако на протяжении года уменьшились на 328 тыс. руб., что обусловлено кризисными явлениями в России и снижением покупательского спроса на некоторые группы лекарственных препаратов.

Расчеты с разными кредиторами и дебиторами за 2016-2018 годы значительно увеличились на 1881334 тыс. руб. за счет развития отношений с компанией ООО Фирма ЦВ «Протек». Расчеты с данной корпорацией за 2016-2018 годы увеличились на 1800000 тыс. руб.

Устойчивые деловые отношения у ООО «Маэстро» установлены с ООО «Протек Финанс». Расчеты с ООО «Протек Финанс» за 2016-2018 годы увеличились на 60500 тыс. руб.

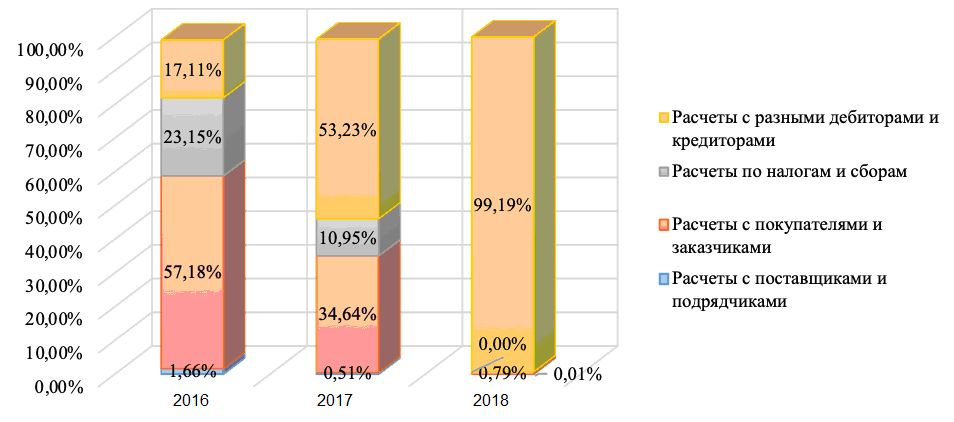

Проанализируем структуру дебиторской задолженности, приведенную на рисунке 2.

Рисунок 2 - Структура дебиторской задолженности ООО «Маэстро» за 2016-2018 годы

Как видно из рисунка 8 наибольший удельный вес в структуре дебиторской задолженности ООО «Маэстро» занимают расчеты с разными дебиторами и кредиторами 99,19%, лишь незначительную часть занимают расчеты с покупателями и заказчиками 0,79%.

Это обусловлено тем, что за 2016-2018 годы удельный вес расчетов с поставщиками и подрядчиками снизился на 1,65%, покупателями и заказчиками на 56,39%, по налогам и соборам на 23,15% и значительным увеличением удельного веса с разными дебиторами и кредиторами на 82,09%.

На следующем этапе выполним анализ денежных средств ООО «Маэстро» за 2016-2018 годы с помощью таблицы 6.

Таблица 6 - Анализ динамики денежных средств ООО «Маэстро» за 2016-2018 годы

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение, +/- |

|

|

к 2016 г. |

к 2017 г. |

||||

|

Наличные денежные средства |

7 |

15 |

10 |

3 |

-5 |

|

Средства в рублевых счетах |

10916 |

18655 |

12208 |

1292 |

-6447 |

|

Средства в счетах в иностранной валюте |

1 |

1 |

811518 |

811517 |

811517 |

|

Депозитные счета в рублях |

1215000 |

33000 |

0 |

-1215000 |

-33000 |

|

Депозитные счета в иностранной валюте (срок не более 3 месяцев) |

375479 |

656158 |

373179 |

-2300 |

-282979 |

|

Итого |

1601403 |

707829 |

1196915 |

-404488 |

489086 |

Как видно из таблицы 6 за 2015-2017 годы сумма денежных средств уменьшилась на 404488 тыс. руб. за счет снижения суммы денежных средств на депозитных счетах ООО «Маэстро» на 1215000 тыс. руб. и депозитных счетах в иностранной валюте на 2300 тыс. руб.

Однако за данный период сумма наличных денежных средств незначительно увеличилась на 3 тыс. руб., а средства в рублевых счетах на 1292 тыс. руб. Однако значительно увеличились средства на счетах в иностранной валюте на 811517 тыс. руб.

На протяжении года ситуация с денежными средствами у ООО «Маэстро» улучшилась, на что указывает увеличение денежных средств на 489086 тыс. руб. за счет значительного увеличения поступления денежных средств в иностранной валюте на 811517 тыс. руб.

Негативным является уменьшение суммы наличных денежных средств на 5 тыс. руб., средств в рублевых счетах на 6447 тыс. руб., суммы денежных средств на депозитных счетах на 33000 тыс. руб. и депозитных счетах в иностранной валюте на 282979 тыс. руб.

Проанализируем структуру денежных средств с помощью рисунка 3.

Рисунок 3 - Анализ структуры денежных средств ООО «Маэстро» за 2016-2018 годы

Как видно из рисунка 3, за 2016-2018 годы структура денежных средств значительно изменилась. Если в 2016 году преобладали средства на рублевых счетах, в 2017 году средства на депозитных счетах в иностранной валюте, то в 2018 году преобладают средства на счетах в иностранной валюте.

За 2016-2018 годы удельный вес средств в рублевых счетах увеличился на 0,34%, средств на счетах в иностранной валюте на 67,80% и депозитных счетов в иностранной валюте на 7,73%. Однако наблюдается значительное снижение удельного веса средств на депозитных счетах в рублях на 75,87%.

На протяжении года удельный вес средств на рублевых счетах снизился на 1,62%, на депозитных счетах в рублях на 4,66% и депозитных счетах в иностранной валюте на 61,52%. Однако на протяжении года наблюдается значительное увеличение удельного веса средств на счетах в иностранной валюте на 67,80%.

Анализ обеспеченности собственными оборотными активами приведен в таблице 7.

Таблица 7 - Анализ обеспеченности собственными оборотными активами ООО «Маэстро» за 2016-2018 годы

|

Показатели |

Статья баланса |

2016г |

2017г |

2018г |

Абсолютное отклонение, +/- |

|

|

2016 г/ 2018 г |

2017 г/ 2018 г |

|||||

|

1. Всего оборотных средств, тыс. руб. |

стр.1200 |

2078602 |

1478999 |

4139706 |

2061104 |

2660707 |

|

2. Краткосрочные обязательства, тыс. руб. |

стр. 1500 |

455592 |

722400 |

1042400 |

586808 |

320000 |

|

3. Собственные оборотные средства, тыс. руб. |

стр.1200-стр.1500 |

1623010 |

756599 |

3097306 |

1474296 |

2340707 |

|

4. Запасы, тыс. руб. |

стр.1210 |

0 |

200 |

16 |

16 |

-184 |

|

5. Налог на добавленную стоимость по приобретенным ценностям, тыс. руб. |

стр.1220 |

0 |

0 |

0 |

0 |

0 |

|

6. Запасы и затраты всего, тыс. руб. |

стр.1210+ стр.1220 |

0 |

200 |

16 |

16 |

-184 |

|

7. Недостаток собственных оборотных средств, тыс. руб. |

п.3-п.6 |

1623010 |

756399 |

3097290 |

1474280 |

2340891 |

|

8. Коэффициент обеспеченности оборотных средств |

п.3/п.1 |

0,78 |

0,51 |

0,75 |

-0,03 |

0,24 |

|

9. Коэффициент обеспеченности запасов и затрат собственными источниками финансирования |

п.3/п.6 |

0 |

3783,00 |

193582 |

193582 |

189799 |

Как видно из таблицы 7, обеспеченность ООО «Маэстро» оборотными средствами на протяжении года увеличилась на 24%, однако за 2016-2018 годы снизилась на 3%.

Положительным для холдинга является увеличение суммы собственных оборотных средств на протяжении года на 2340707 тыс. руб., а за 2016-2018 годы на 1474296 тыс. руб.

Также наблюдается увеличение коэффициент обеспеченности запасов и затрат собственников источниками финансирования на протяжении года на 189799 тыс. руб., а за 2016-2018 годы на 193582 тыс. руб.

Выполним анализ оборачиваемости с помощью таблицы 8

Таблица 8 - Анализ оборачиваемости ООО «Маэстро»

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

Абсолютное изменение, +/- |

|

|

к 2016 г. |

к 2018 г. |

||||

|

Коэффициент общей оборачиваемости капитала (ресурсоотдача) |

0,020 |

0,022 |

0,017 |

-0,003 |

-0,005 |

|

Коэффициент оборачиваемости оборотных активов |

0,059 |

0,092 |

0,035 |

-0,024 |

-0,06 |

|

Длительность оборота оборотных активов |

6107,20 |

3901,49 |

10408,83 |

4301,63 |

6507,34 |

|

Коэффициент отдачи нематериальных активов |

0,030 |

0,029 |

0,033 |

0,002 |

0,004 |

|

Коэффициент отдачи собственного капитала |

0,020 |

0,022 |

0,017 |

-0,003 |

-0,005 |

|

Коэффициент оборачиваемости кредиторской задолженности |

0,716 |

1,016 |

0,248 |

-0,47 |

-0,77 |

|

Длительность оборота кредиторской задолженности |

42,63 |

28,61 |

123,23 |

80,60 |

94,62 |

|

Коэффициент оборачиваемости дебиторской задолженности |

5,671 |

2,810 |

0,075 |

-5,60 |

-2,73 |

|

Длительность оборота дебиторской задолженности |

63,48 |

128,12 |

4778,28 |

4714,80 |

4650,16 |

|

Коэффициент оборачиваемости материальных запасов |

0 |

682,355 |

8948,500 |

0 |

8266,15 |

|

Длительность оборота материальных запасов |

0,00 |

0,53 |

0,04 |

0,04 |

-0,49 |

Как видно из таблицы 10, ресурсоотдача или общая оборачиваемость капитала за 2016-2018 годы снизилась на 0,003 раза, а на протяжении года на 0,005 раз. Снижение оборачиваемости оборотных активов за 2016-2018 годы на 0,024 раз, а на протяжении года на 0,06 раз негативно отразилось на длительности оборота оборотных активов которая увеличилась на 4301,63 дня за 2016-2018 годы и на 6507,34 на протяжении года.

Коэффициент оборачиваемости кредиторской задолженности - показывает расширение или снижение коммерческого кредита, предоставленного предприятию. Также наблюдается снижение этого коэффициента за год на 0,77 раз, а за 2016-2018 года он снизился на 0,47 раз, что означает снижение скорости оплаты задолженности предприятия и уменьшение покупок в кредит. Про это же свидетельствует и увеличение длительности оборота кредиторской задолженности за год на 94,62 дня, а по сравнению с 2017 годом на 80,60 дней.

Коэффициент оборачиваемости материальных запасов значительно увеличился за год, про что свидетельствует и уменьшение длительности оборачиваемости материальных запасов 0,49 дней.

На основании выполненного анализа управления ресурсами ООО «Маэстро», который представляет собой крупнейший холдинг России можно сделать следующие выводы:

- главными характеристиками компании ООО «Маэстро» являются ориентированность на потребителей и постоянный мониторинг рынка с целью изучения новых тенденций и их своевременное внедрение в основные бизнес процессы.

- работа отдела по управлению товарным обеспечением связана с поставками товаров, которые выполняются с использованием трех основных способов: поставка по заявке под клиента, целевые рассылки и стандартная заявка;

- ООО «Маэстро» имеет высокий уровень репутации в деловой среде, достаточно развитую логистику, материально-техническую базу и достаточно квалифицированный персонал для осуществления своей деятельности;

- анализ ликвидности баланса, платежеспособности и финансовой устойчивости указывает на стабильную работу предприятия в условиях кризиса;

- в структуре оборотных активов наибольший удельный вес занимает дебиторская задолженность, денежные средства и краткосрочные финансовые вложения;

- среди заказчиков и покупателей ООО «Маэстро» в большей степени взаимодействует с ООО «АнвиЛаб», которое представляет собой одну из ведущих фармацевтических компаний России, специализирующегося на реализации химиотерапевтических, противовирусных аппаратах;

- устойчивые деловые отношения у ООО «Маэстро» установлены с ООО «Протек Финанс». В результате анализа оборотных средств ООО «Маэстро» можно выделить следующие недостатки:

- снижение оборачиваемости оборотных средств, отдачи собственного капитала, дебиторской и кредиторской задолженности, что создает необходимость расширения договорной и клиентской базы, улучшения системы планирования оборотных активов;

- снижение суммы денежных средств на депозитных счетах ООО «Маэстро» и депозитных счетах в иностранной валюте, что создает необходимость усиления контроля за расходом и поступлением денежных средств;

- работа в условиях нестабильности внешней среды, что создает необходимость поиска новых каналов предоставления услуг.

2.3 Формирование направлений для совершенствования управления ресурсами промышленного предприятия

На основании выполненного анализа для совершенствования управления оборотными активами организации, необходимо провести мероприятия, направленные на увеличение обращения оборотных активов в общей структуре капитала.

В качестве рекомендаций для совершенствования управления оборотными активами рекомендуем:

- увеличить покупательский спрос на оказываемые услуги за счет внедрения системы планирования оборотных активов с использованием системы сбалансированных показателей;

- внедрить современные интеллектуальные технологии, которые позволят вести контроль расхода и поступления оборотных активов в организацию;

- расширить договорную базу постоянных клиентов и возможно открыть еще одно подразделение для расширения бизнеса.

Рассмотрим предложенные мероприятия более подробно. В условиях кризиса существует необходимость уделять больше внимания формированию системы планирования в системе управления оборотными средств, что позволит своевременно выявить возникающие угрозы во внешней среде и принять управленческие решения по их преодолению.

Наиболее эффективным вариантом в условиях кризиса в настоящее время является внедрение в системе управления оборотными средствами системы сбалансированных показателей.

Процесс управления на основе использования сбалансированной системы показателей предполагает действия, связанные с улучшением системы планирования.

Применение сбалансированной системы показателей (СПП) для позволит решить две основные задачи:

1. Обеспечить эффективный инструментарий оперативного планирования денежных средств, управления связями в деловой среде, поскольку ССП позволяет перевести поставленные цели в конкретные показатели на различных уровнях управления организацией.

2. Создание интегрированного инструмента выявления и анализа причин возникновения рисков в деятельности ООО «Маэстро».

Эффективность системы управления оборотными активами на основе ССП позволит ООО «Маэстро» улучшить внутреннюю среду организации за счет разработки ключевых факторов успеха, на основании которых будут разрабатываться оперативные задачи, приниматься управленческие решения в области выбора дебиторов, поиска источников привлечения денежных средств. В рамках функционирования организации в условиях кризиса в сбалансированную систему показателей предлагаем включить как рост прибыли, увеличение количества клиентов, сокращение издержек, сохранение и привлечение клиентов, повышение удовлетворенности клиентов за счет своевременного выполнения работ, так и повышение квалификации сотрудников, что создает конкурентные преимущества организации и усиливает его независимость на внешнем рынке.

На основании активного развития ключевых показателей эффективности возможно создание интеграции в внутренней среде инноваций для снижения зависимости от бизнес-окружения.

Заключение

Главными характеристиками компании ООО «Маэстро» являются ориентированность на потребителей и постоянный мониторинг рынка с целью изучения новых тенденций и их своевременное внедрение в основные бизнес процессы.

Одной из отличительных особенностей компании является наличие собственных производственных, складских площадей, лабораторий качества, центров по развитию информационных технологий и автоматизации.

В рамках выполняемой работы были рассмотрены основные потоки, осуществляемые в отделе по управлению товарным обеспечением «Маэстро».

Работа отдела по управлению товарным обеспечением связана с поставками товаров, которые выполняются с использованием трех основных способов: поставка по заявке под клиента, целевые рассылки и стандартная заявка.

Для того чтобы более расширено оценить деятельность предприятия, была выполнена оценка финансового состояния ООО «Маэстро», которая предусматривает основные этапы анализа динамики и структуры валюты баланса, анализ ликвидности, финансовой устойчивости и рентабельности.

Полученные результаты указывают на ликвидность баланса, финансовую устойчивость и платежеспособность предприятия за счет имеющегося собственного и оборотного капитала, которые создают определенную независимость от воздействия внешней среды.

Анализ динамики дебиторской задолженности ООО «Маэстро» за 2016-2018 годы показал, что за 2016-2018 годы сумма дебиторской задолженности увеличилась на 1878768 тыс. руб. за счет увеличения суммы расчетов с покупателями и заказчиками на 2717 тыс. руб. и расчетов с разными дебиторами и кредиторами на 1881334 тыс. руб. Среди заказчиков и покупателей ООО «Маэстро» в большей степени взаимодействует с ООО «АнвиЛаб». Взаиморасчеты с данным заказчиком за 2016-2018 годы увеличились на 2213 тыс. руб., однако на протяжении года уменьшились на 328 тыс. руб., что обусловлено кризисными явлениями в России и снижением покупательского спроса на некоторые группы лекарственных препаратов.

Расчеты с разными кредиторами и дебиторами за 2016-2018 годы значительно увеличились на 1881334 тыс. руб. за счет развития отношений с компанией ЗАО Фирма ЦВ «Протек». Устойчивые деловые отношения у ООО «Маэстро» установлены с ООО «Протек Финанс». Расчеты с ООО «Протек Финанс» за 2016-2018 годы увеличились на 60500 тыс. руб.

Список литературы

- Веретенникова, И. И. Экономика организации (предприятия): учебное пособие для бакалавров / И. И. Веретенникова, И. В. Сергеев. — 5-е изд., испр. и доп. — М.: Юрайт, 2013. — 671 с.

- Долгова, В. Н. Теория статистики: учебник и практикум для академического бакалавриата / В. Н. Долгова, Т. Ю. Медведева. - М.: Юрайт, 2016. - 245 с.

- Зороастрова, И. В. Экономический анализ фирмы и рынка: учебник для студентов вузов, обучающихся по экономическим специальностям / И. В. Зороастрова, Н. М. Розанова. - М.: ЮНИТИ-ДАНА, 2013. - 279 с.

- Касьянова, Г. Ю. Материалы, готовая продукция, товары: бухгалтерский и налоговый учет / Г. Ю. Касьянова. - М.: АБАК, 2015. - 512 с.

- Коршунов, В. В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / В. В. Коршунов. - М.: Юрайт, 2016. - 407 с.

- Кремер, Н. Ш. Эконометрика / Н. Ш. Кремер, Б. А. Путко. - М.: Юнити-Дана, 2013. - 328 с.

- Лопарева, А. М. Экономика организации (предприятия): учебно- метод. комплекс и рабочая тетрадь / А. М. Лопарева. - М.: Финансы и статистика, 2014. - 208 с.

- Прыкина, Л. В. Экономический анализ предприятия: учебник для бакалавров / Л. В. Прыкина. — М.: ИТК Дашков и К, 2016. — 256 с.

- Савицкая, Г. В. Анализ хозяйственной деятельности: учебное пособие / Г. В. Савицкая. - М.: НИЦ ИНФРА-М, 2013. - 284 с.

- Третьяк, Л. А. Экономика сельскохозяйственной организации: учебное пособие / Л. А. Третьяк, Н.С. Белкина. - М.: Дашков и К, 2015. - 396 с.

- Чалдаева, Л. А. Экономика предприятия: учебник для академического бакалавриата / Л. А. Чалдаева. - М.: Юрайт, 2016. - 410 с.

- Шаркова, А. В. Экономика организации: практикум для бакалавров

- / А. В. Шаркова, Л. Г. Ахметшина. - М.: Дашков и К, 2016. - 120 с

- Экономика предприятий агропромышленного комплекса: практикум: учебное пособие для академического бакалавриата / под общ. ред. Р. Г. Ахметова - М.: Юрайт, 2016. - 270 с.

- Экономика сельского хозяйства: краткий курс лекций для студентов направления подготовки 38.03.01 «Экономика» / Сост. Зуева Е. И., Лиховцова Е.А. // ФГБОУ ВО Саратовский ГАУ - 82 с.

- Алексейчева, Е. Ю. Экономика организации (предприятия): учебник для бакалавров. [Электронный ресурс] / Е. Ю. Алексейчева,

- М. Д. Магомедов, И. Б. Костин. — М.: Дашков и К, 2016. — 292 с. —Режим доступа: http://e3anbook.com/book/72400.

- Бадмаева, Д. Г. Платежеспособность коммерческой организации: финансовый анализ / Д. Г. Бадмаева // Аудиторские ведомости. - 2014. - № 1. - С. 56-62.

- Безрукова, Т. Л. Анализ финансово-хозяйственной деятельности организации / Т. Л. Безрукова, А. Н. Борисов, И. И. Шанин // Общество: политика, экономика, право, 2014. - №1. - С. 44 - 50.

- Гатауллина, Р. Р. Причины ограниченности экономических ресурсов и ее последствия / Р. Р. Гатауллина // Научно-исследовательские публикации, 2015. - № 7 (27). - С. 65-69.

-

Ресурс // Толковый словарь русского языка / С. И. Ожегов, Н. Ю. Шведова. М.: Азбуковник, 2000. - 940 с. ↑

-

Гатауллина, Р. Р. Причины ограниченности экономических ресурсов и ее последствия / Р. Р. Гатауллина // Научно-исследовательские публикации, 2015. - № 7 (27). - С. 65-69. ↑

-

Лопарева, А. М. Экономика организации (предприятия): учебно-метод. комплекс и рабочая тетрадь / А. М. Лопарева. - М.: Финансы и статистика, 2014. - С. 83. ↑

-

Веретенникова, И. И. Экономика организации (предприятия): учебное пособие для бакалавров / И. И. Веретенникова, И. В. Сергеев. — 5-е изд., испр. и доп. — М.: Юрайт, 2013. - С. 341. ↑

-

Веретенникова, И. И. Экономика организации (предприятия): учебное пособие для бакалавров / И. И. Веретенникова, И. В. Сергеев. — 5-е изд., испр. и доп. — М.: Юрайт, 2013. — 671 с. ↑

-

Алексейчева, Е. Ю. Экономика организации (предприятия): учебник для бакалавров. [Электронный ресурс] / Е. Ю. Алексейчева, М. Д. Магомедов, И. Б. Костин. — М.: Дашков и К, 2016. — 292 с. —Режим доступа: http://elanbook.com/book/72400. ↑

-

Касьянова, Г. Ю. Материалы, готовая продукция, товары: бухгалтерский и налоговый учет / Г. Ю. Касьянова. - М.: АБАК, 2015. - 512 с. ↑

-

Баскакова, О. В. Экономика предприятия (организации): учебник для бакалавров / О. В. Баскакова, Л.Ф. Сейко. - М.: Дашков и К, 2015. - 372 с. ↑

-

Лопарева, А. М. Экономика организации (предприятия): учебно-метод. комплекс и рабочая тетрадь / А. М. Лопарева. - М.: Финансы и статистика, 2014. - С. 83-85. ↑

- Особенности управления организациями в современных условиях и пути его совершенствования ДЛЗ

- Административные барьеры на отраслевых рынках

- Сущность и значение безналичных расчетов

- Теоретические аспекты правового регулирования качества продукции, товаров, работ, услуг

- Теоретико-методические основы формирования кадровой стратегии предприятия

- История возникновения российского нотариата.

- Основные положения рынка ценных бумаг.

- Объект и объективные признаки изнасилования

- Реклама как сигнал и как информация (Сущность рекламы. Цена и реклама как основные сигналы о качестве: обзор теоретических концепций)

- Роль международного валютного фонда в регулировании международного финансового рынка.

- Теоретические аспекты формирования финансовых ресурсов фондов и ассоциаций.

- Упрощенная форма (Переход на УСН и возможность изменения объекта налогообложения)